Указания по заполнению формы федерального статистического наблюдения

Указания

по заполнению формы федерального статистического наблюдения

1. Форма федерального статистического наблюдения N ЗП-культура «Сведения о численности и оплате труда сферы культуры по категориям персонала» (далее — форма) предназначена для получения административных данных (далее — данные) в соответствии с частью 3 статьи 6 и статьей 8 Федерального закона от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации».

Данные, предоставленные в соответствии с настоящей формой, могут быть переданы иным федеральным органам исполнительной власти по их запросу.

Данные по форме предоставляют юридические лица государственной и муниципальной форм собственности, осуществляющие деятельность в сферах культуры, искусства и кинематографии, которые согласно учредительным документам являются учреждениями культуры, осуществляющими экономическую деятельность в соответствии с кодами ОКВЭД2, приведенными в таблице 1, и организационно-правовой формой в соответствии с кодами ОКОПФ, приведенными в таблице 2.

Таблица 1

(справочно)

|

КОДЫ ОКВЭД2 |

НАИМЕНОВАНИЕ |

|

59.11 |

Производство кинофильмов, видеофильмов и телевизионных программ |

|

59.11.1 |

Производство анимационных фильмов |

|

59.11.9 |

Производство прочих кинофильмов, видеофильмов и телевизионных программ |

|

59.13 |

Деятельность по распространению кинофильмов, видеофильмов и телевизионных программ |

|

59.14 |

Деятельность в области демонстрации кинофильмов |

|

60 |

Деятельность в области телевизионного и радиовещания |

|

60.1 |

Деятельность в области радиовещания |

|

60.10 |

Деятельность в области радиовещания |

|

60.2 |

Деятельность в области телевизионного вещания |

|

60.20 |

Деятельность в области телевизионного вещания |

|

90 |

Деятельность творческая, деятельность в области искусства и организации развлечений |

|

90.0 |

Деятельность творческая, деятельность в области искусства и организации развлечений |

|

90.01 |

Деятельность в области исполнительских искусств |

|

90.02 |

Деятельность вспомогательная, связанная с исполнительскими искусствами |

|

90.03 |

Деятельность в области художественного творчества |

|

90.03.1 |

Деятельность композиторов |

|

90.03.2 |

Деятельность художников |

|

90.03.9 |

Деятельность в области художественного творчества прочая |

|

90.04 |

Деятельность учреждений культуры и искусства |

|

90.04.1 |

Деятельность концертных залов, театров, оперных зданий, мюзик-холлов, включая услуги билетных касс |

|

90.04.2 |

Деятельность многоцелевых центров и подобных заведений с преобладанием культурного обслуживания |

|

90.04.3 |

Деятельность учреждений клубного типа: клубов, дворцов и домов культуры, домов народного творчества |

|

91.01 |

Деятельность библиотек и архивов |

|

91.02 |

Деятельность музеев |

|

91.03 |

Деятельность по охране исторических мест и зданий, памятников культуры |

|

91.04.1 |

Деятельность зоопарков |

|

93.21 |

Деятельность парков культуры и отдыха и тематических парков |

|

93.29.2 |

Деятельность танцплощадок, дискотек, школ танцев |

|

93.29.9 |

Деятельность зрелищно-развлекательная прочая, не включенная в другие группировки |

Таблица 2

(справочно)

|

КОДЫ ОКОПФ |

НАИМЕНОВАНИЕ |

|

3 00 00 |

Организационно-правовые формы организаций, созданных без прав юридического лица |

|

3 00 02 |

Филиалы юридических лиц |

|

3 00 03 |

Обособленные подразделения юридических лиц |

|

3 00 04 |

Структурные подразделения обособленных подразделений юридических лиц |

|

7 51 01 |

Федеральные государственные автономные учреждения |

|

7 51 03 |

Федеральные государственные бюджетные учреждения |

|

7 51 04 |

Федеральные государственные казенные учреждения |

|

7 52 01 |

Государственные автономные учреждения субъектов Российской Федерации |

|

7 52 03 |

Государственные бюджетные учреждения субъектов Российской Федерации |

|

7 52 04 |

Государственные казенные учреждения субъектов Российской Федерации |

|

7 53 00 |

Государственные академии наук |

|

7 54 01 |

Муниципальные автономные учреждения |

|

7 54 03 |

Муниципальные бюджетные учреждения |

|

7 54 04 |

Муниципальные казенные учреждения |

Из числа учреждений, имеющих коды, входящие в группу 3 00 00, данные предоставляют только государственные и муниципальные учреждения культуры в соответствии с ОКОПФ юридического лица.

2. При наличии у юридического лица, являющегося согласно учредительным документам учреждением культуры, обособленных подразделений <1> (филиалов) настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

———————————

<1> Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Налогового кодекса Российской Федерации).

3. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять данные от имени юридического лица, в том числе в его обособленных подразделениях.

4. Данные по форме предоставляются респондентами территориальному органу Росстата по субъекту Российской Федерации по установленному им адресу, а также соответствующему органу местного самоуправления, органу исполнительной власти субъекта Российской Федерации, федеральному органу исполнительной власти (по принадлежности).

5. Заполненная форма предоставляется в территориальные органы Росстата по месту фактического осуществления деятельности юридического лица (обособленного подразделения).

При наличии у юридического лица обособленных подразделений, осуществляющих деятельность за пределами Российской Федерации, данные по ним в настоящую форму не включаются.

XML-шаблон формы размещен на официальном сайте Росстата в информационно-телекоммуникационной сети «Интернет» (далее — сеть Интернет) https://rosstat.gov.ru (Информация для респондентов/ Статистическая отчетность в электронном виде) и на официальном сайте территориального органа Росстата в сети Интернет.

Форма предоставляется в территориальные органы Росстата только при наличии наблюдаемого явления. В случае отсутствия явления отчет по форме в территориальные органы Росстата не предоставляется.

6. При реорганизации юридического лица в форме преобразования юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять отчет по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы, за период с начала отчетного года, в котором произошла реорганизация.

7. В адресной части формы указывается полное наименование отчитывающегося учреждения в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование. На бланке формы, содержащей данные по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом, указанный в ЕГРЮЛ; либо адрес, по которому юридическое лицо фактически осуществляет свою деятельность, если он не совпадает с юридическим адресом. Для обособленных подразделений указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) — для юридического лица, не имеющего обособленных подразделений;

идентификационный номер — для обособленного подразделения юридического лица и для головного подразделения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

Код типа отчитывающегося учреждения (графа 3 кодовой части формы) проставляется в соответствии с перечнем типов учреждений для сбора и разработки итогов федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки, в отношении которых предусмотрены мероприятия по повышению средней заработной платы в соответствии с Указом Президента Российской Федерации от 7 мая 2012 г. N 597 «О мероприятиях по реализации государственной социальной политики», приведенным в настоящих указаниях.

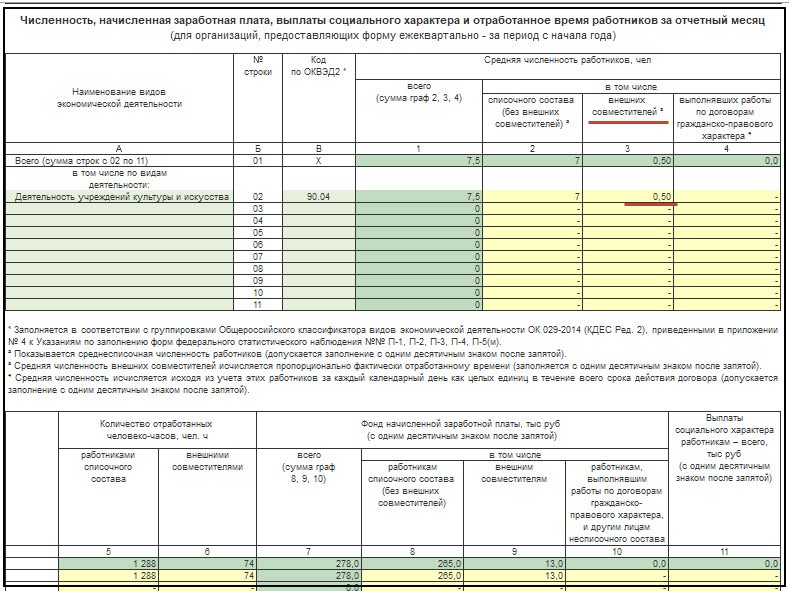

8. В графе 1 формы приводятся данные о средней численности работников списочного состава или среднесписочной численности работников за отчетный период, в графе 2 — данные о средней численности внешних совместителей (графы 1 и 2 заполняются с одним десятичным знаком).

Среднесписочная численность работников за период с начала года определяется аналогично порядку, приведенному в Указаниях по заполнению форм федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях в нефинансовые активы», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности и заработной плате работников», N П-5(м) «Основные сведения о деятельности организации», утвержденных приказом Росстата от 30 ноября 2022 г. N 872 (далее — Указания <2>), путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года, и деления полученной суммы на число месяцев за период с начала года.

———————————

<2> Указания размещены на официальном сайте Росстата в информационно-телекоммуникационной сети «Интернет»: https://rosstat.gov.ru в рубрике Респондентам/Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/Альбом форм федерального статистического наблюдения/Поиск по формам/2023/П-4.

Среднесписочная численность работников за месяц определяется аналогично порядку, приведенному в Указаниях, путем суммирования списочной численности работников за каждый календарный день месяца, с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. В рамках настоящего статистического наблюдения данные приводятся с одним десятичным знаком.

9. Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора. При этом за каждый день истекшего периода с начала года необходимо распределить работников списочного состава по категориям персонала, суммировать по категориям начисленную за этот период заработную плату, исчислить среднесписочную численность работников по каждой категории, что даст возможность отразить переход работника в течение отчетного периода из одной категории в другую (например, если работник 6 месяцев работал как специалист, а последующие 6 месяцев — как руководитель структурного подразделения).

В рамках данного статистического наблюдения при определении среднесписочной численности работников не учитывается отработанное время работы по внутреннему совмещению (совместительству).

10. Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

11. Не включаются в списочную численность работники:

принятые на работу по совместительству из других учреждений;

выполнявшие работу по договорам гражданско-правового характера;

переведенные на работу в другое учреждение, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

направленные учреждениями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих учреждений; лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу;

военнослужащие при исполнении ими обязанностей военной службы.

12. При определении среднесписочной численности работников необходимо учитывать следующее.

В среднесписочную численность не включаются следующие работники списочного состава:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации.

Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием (неполная ставка) или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, включая инвалидов, в среднесписочной численности учитываются как целые единицы.

Лица, работавшие неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.

Среднесписочная численность работников в учреждениях, работавших неполный месяц (например, во вновь созданных учреждениях), определяется путем деления суммы численности работников списочного состава за все дни работы учреждения в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы, на общее число календарных дней в отчетном месяце.

К вновь созданным учреждениям не относятся учреждения, созданные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений.

13. Средняя численность внешних совместителей исчисляется аналогично порядку определения средней численности лиц, работавших неполное рабочее время, приведенному в Указаниях.

Средняя численность внешних совместителей за период с начала года и за год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

14. В графы с 3 по 5 включаются нарастающим итогом начисленные за отчетный период суммы оплаты труда списочного состава и внешних совместителей.

15. Фонд начисленной заработной платы в графах 3 — 5 включает данные обо всех суммах выплат независимо от источников их финансирования, статей смет и предоставленных налоговых льгот, включая оплату труда работающих в районах Крайнего Севера и приравненных к ним местностях; единовременные поощрения (гранты) работников за счет средств бюджетов; оплату стоимости бесплатно (полностью или частично) предоставленных работникам в соответствии с законодательством Российской Федерации жилых помещений и коммунальных услуг или суммы соответствующего денежного возмещения компенсации; суммы, уплаченные организацией в порядке возмещения расходов работников (не предусмотренные законодательством Российской Федерации) по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг.

По графам 6 — 11 — фонд начисленной заработной платы работников списочного состава (из графы 3) и фонд начисленной заработной платы внешних совместителей (из графы 5) распределяются по источникам финансирования: по графам 6 и 9 соответственно отражаются данные о средствах, поступивших за счет бюджетов всех уровней, по графам 8 и 11 — средства от приносящей доход деятельности и иные средства.

Не включаются расходы в фонд заработной платы, в том числе:

пособия и другие выплаты за счет средств государственных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения и оздоровления работников, их семей, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации, в том числе за первые три дня временной нетрудоспособности.

16. Работник, принятый на одну ставку, но получающий в одном учреждении две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица). При этом работник, состоящий в списочном составе учреждения и выполняющий работы на условиях внутреннего совместительства, включая совмещение профессий (должностей), учитывается один раз по месту основной работы, в фонде заработной платы по графе 3 показывается сумма заработной платы с учетом оплаты труда по совместительству (совмещению); в графе 4 из графы 3 выделяется сумма, начисленная работнику за работу на условиях внутреннего совместительства (совмещения).

Если работник по основной работе относится к одной категории, а по внутреннему совместительству — к другой, чем основная работа, то он должен быть отражен один раз — по той категории, к которой относится его основная работа. При этом по графе 3 по этой строке отражается суммарный заработок — за основную работу и за работу по внутреннему совместительству (совмещению), а в графе 4 из графы 3 выделяется сумма, начисленная работнику за работу на условиях внутреннего совместительства (совмещения).

Например, если библиотекарь по внутреннему совместительству работает на должности, относящейся к категории «прочие работники», то он должен отражаться как единица по строке 06 графе 1, а в графе 3 должна отражаться его суммарная заработная плата как библиотекаря и как работника из числа «прочих работников», в графе 4 — только оплата труда работника из числа «прочих работников».

17. Работник, состоящий в списочном составе учреждения и заключивший гражданско-правовой договор с этим же учреждением, учитывается один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и гражданско-правовому договору — общей суммой в фонде заработной платы работников списочного состава (в графе 3); в графе 4 выделяется вознаграждение за работу по гражданско-правовому договору. В рамках данного статистического наблюдения работа по гражданско-правовому договору, заключенному работником списочного состава со своим учреждением, рассматривается как внутреннее совместительство.

18. В графы 1 и 2 не включаются данные о лицах, работающих только по договору гражданско-правового характера и не входящих в списочную численность и численность внешних совместителей, а в графе 5 соответственно не отражаются суммы вознаграждений лицам, работающим только по договорам гражданско-правового характера. В графе 5 также не учитываются суммы вознаграждений по договорам гражданско-правового характера, выплаченные данной организацией лицам, являющимся внешними совместителями.

19. Более подробные методологические указания по заполнению данных о среднесписочной численности и фонде начисленной заработной платы приведены в Указаниях.

20. Данные о среднесписочной численности и средней численности внешних совместителей (графы 1 и 2), а также о фонде начисленной заработной платы (графы 3 и 5) по строке 01 должны быть согласованы с соответствующими данными федерального статистического наблюдения по форме N П-4 «Сведения о численности и заработной плате работников» (далее — форма N П-4), которая размещена на официальном сайте Росстата в информационно-телекоммуникационной сети «Интернет»: https://rosstat.gov.ru в рубрике Респондентам/Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/Альбом форм федерального статистического наблюдения/Поиск по формам/2023/П-4. Для учреждений с численностью работников менее 15 человек, не относящихся к субъектам малого предпринимательства и отчитывающихся по форме N П-4, данные по строке 01 должны согласовываться с данными соответствующих граф формы N П-4 за соответствующий период.

Для остальных учреждений, отчитывающихся по форме N П-4 с ежемесячной периодичностью, данные фонда начисленной заработной платы по строке 01 должны согласовываться с суммой соответствующих данных по форме N П-4.

21. По строке 01 отражаются данные по всему персоналу учреждения культуры.

Распределение работников осуществляется по категориям персонала в соответствии с Единым квалификационным справочником должностей руководителей, специалистов и служащих, раздел «Квалификационные характеристики должностей работников культуры, искусства и кинематографии», утвержденным приказом Минздравсоцразвития России от 30 марта 2011 г. N 251н (зарегистрирован Минюстом России 24 мая 2011 г., регистрационный N 20835) (далее — ЕКС).

Не распределяются по категориям персонала сотрудники, имеющие специальные звания, которые должны включаться в строку 13 «Прочий персонал».

По строке 02 приводятся данные о руководителе учреждения;

по строке 03 отражаются:

заместители руководителя учреждения;

руководители филиалов (представительств) учреждения и их заместители;

руководители структурных подразделений в соответствии с разделом ЕКС «Должности руководителей», за исключением руководителей категории «Художественный персонал»;

иные руководители в учреждении (например, главный бухгалтер, главный администратор, главный инженер и так далее);

по строке 04 приводятся данные о лицах, замещающих должности артистического персонала — артист театра, артист балета, артист оркестра, артист цирка, артист оркестра (ансамбля), артист балета цирка, артист — воздушный гимнаст, артист спортивно-акробатического жанра, артист жанра «эквилибр», артист жанра дрессуры животных, артист жанра конной дрессуры, артист жанра жонглирования, артист жанра иллюзии, артист коверный, буффонадный клоун, артист-вокалист (солист), артист хора, артист драмы, артист (кукловод) театра кукол, артист симфонического, камерного, эстрадно-симфонического, духового оркестров, оркестра народных инструментов, артист оркестра ансамблей песни и танца, артист эстрадного оркестра (ансамбля), артист балета ансамбля песни и танца, танцевального коллектива, артист хора ансамбля песни и танца, хорового коллектива, артисты — концертные исполнители (всех жанров) кроме артистов — концертных исполнителей вспомогательного состава, артист оркестра цирка, артист вспомогательного состава театров и концертных организаций, ассистент номера в цирке и так далее;

по строке 05 приводятся данные о лицах, замещающих должности художественного персонала — художественный руководитель, главный дирижер, главный балетмейстер, главный художник, их помощники и так далее;

по строке 06 приводятся данные о лицах, замещающих должности специалистов в соответствии с разделом ЕКС «Должности специалистов» (помощник директора, библиотекарь, экскурсовод, архивариус, режиссер-постановщик, художник-постановщик, балетмейстер, хормейстер, художник-бутафор, художник-гример, художник-декоратор, художник-конструктор, художник-скульптор, художник по свету, художник-модельер театрального костюма, художник-реставратор, художник-постановщик, художник-фотограф, мастер-художник по созданию и реставрации музыкальных инструментов, репетитор по технике речи, суфлер и так далее), а также о других работниках культуры, искусства и кинематографии, отнесенных к категории основного персонала (приказ Минкультуры России от 21 октября 2020 г. N 1256 «Об утверждении перечней должностей работников, относимых к основному персоналу по видам экономической деятельности, для определения размеров должностных окладов руководителей федеральных учреждений, находящихся в ведении Министерства культуры Российской Федерации» (зарегистрирован Минюстом России 29 декабря 2020 г., регистрационный N 61897); приказ Минздравсоцразвития России от 14 марта 2008 г. N 121н «Об утверждении профессиональных квалификационных групп профессий рабочих культуры, искусства и кинематографии» (зарегистрирован Минюстом России 3 апреля 2008 г., регистрационный N 11452), например, колорист, комплектовщик деталей музыкальных инструментов, изготовитель игровых кукол, настройщик пианино и роялей;

по строке 07 из группы «специалисты» выделяются научные работники, из которых по строке 08 выделяются научные сотрудники.

Понятие «Научный работник (исследователь)» закреплено в статье 4 Федерального закона от 23 августа 1996 г. N 127-ФЗ «О науке и государственной научно-технической политике».

К исследователям для целей заполнения формы относятся работники, профессионально занимающиеся научными исследованиями и разработками и непосредственно осуществляющие создание новых знаний, продуктов, процессов, методов и систем, а также управление указанными видами деятельности. Для выполнения этих функций требуется оконченное высшее образование. В категорию исследователей включается также административно-управленческий персонал, осуществляющий непосредственное руководство исследовательским процессом (в том числе руководители (заместители руководителей) научных учреждений и подразделений, выполняющие научные исследования и разработки).

К научным сотрудникам для целей заполнения формы относятся работники, осуществляющие научное руководство проведением исследований и разработок по научным проблемам фундаментального и прикладного характера и (или) непосредственно участвующие в их проведении: главный научный сотрудник, ведущий научный сотрудник, старший научный сотрудник, научный сотрудник, младший научный сотрудник и другие.

По строке 09 отражаются педагоги и преподаватели, состоящие в штате тех учреждений культуры, которые имеют лицензию на образовательную деятельность. В случае отсутствия лицензии данные по педагогическим работникам отражаются по строке 13 «прочий персонал»;

по строке 10 из группы «специалисты» выделяются врачи всех наименований;

по строке 11 отражаются данные по среднему медицинскому (фармацевтическому) персоналу и персоналу, обеспечивающему условия для предоставления медицинских услуг, включая зубных врачей;

по строке 12 показывается младший медицинский персонал (персонал, обеспечивающий условия для предоставления медицинских услуг).

Учреждения проставляют данные по строкам 10 — 12 только в том случае, если указанные медицинские работники являются штатными работниками, то есть состоят в списочном составе учреждения, которое в соответствии с учредительными документами является учреждением культуры, искусства и кинематографии (попадают в графу 1) или работают на условиях штатного совместительства (внешние совместители, попадают в графу 2);

по строке 13 приводятся другие работники, не отнесенные к категории основного персонала, которые не отражены в строках 02 — 12 и являются обслуживающим персоналом, то есть административно-управленческим персоналом (приказ Минкультуры России от 3 сентября 2020 г. N 1055 «Об утверждении перечня должностей, относящихся к административно-управленческому персоналу федеральных учреждений, находящихся в ведении Министерства культуры Российской Федерации» (зарегистрирован Минюстом России 8 октября 2020 г., регистрационный N 60297) — заместитель главного бухгалтера, администратор, заместитель главного инженера и так далее, и вспомогательный персонал (приказ Минкультуры России от 21 октября 2020 г. N 1257 «Об утверждении перечня должностей и профессий, относящихся к вспомогательному персоналу федеральных учреждений, находящихся в ведении Министерства культуры Российской Федерации» (зарегистрирован Минюстом России 20 ноября 2020 г., регистрационный N 61031) — гардеробщик, кассир, кладовщик и другие. Кроме того, включаются данные по педагогическим работникам в учреждениях, не имеющих лицензию на образовательную деятельность и сотрудники, имеющие специальные звания (например, лейтенант полиции (милиции), юстиции, таможенной службы и другие).

22. При заполнении формы должны выполняться следующие контроли:

Приказом Росстата от 30.07.2021 № 457 утверждена форма отчета ЗП-культура, которая сдается в территориальный Росстат. Разбираемся, кто и когда сдает этот отчет, как правильно его заполнить.

Что это за отчет

Форма федерального статистического наблюдения содержит сведения о численности и оплате труда сферы культуры по категориям персонала. В Приказе Росстата от 30.07.2021 № 457 содержатся указания и инструкция по заполнению отчета ЗП-культура, НПА также утвержден бланк отчетности.

Кто и когда сдает ЗП-культура

Отчетность предоставляют юрлица государственной и муниципальной форм собственности, осуществляющие деятельность в соответствии с кодами ОКВЭД2:

|

Коды |

Название деятельности |

|---|---|

|

59.11 |

Производство кинофильмов, видеофильмов и телевизионных программ |

|

59.13 |

Деятельность по распространению кинофильмов, видеофильмов и телевизионных программ |

|

59.14 |

Демонстрация кинофильмов |

|

60 |

Телевизионное и радиовещание |

|

90 |

В области искусства и организации развлечений |

|

90.0 |

Творческая деятельность в области искусства и организации развлечений |

|

90.01 |

В области исполнительских искусств |

|

90.02 |

Деятельность вспомогательная, связанная с исполнительскими искусствами |

|

90.03 |

В области художественного творчества |

|

90.04 |

Деятельность учреждений культуры и искусства |

|

90.04.1 |

Концертные залы, театры, оперные здания, мюзик-холлы, услуги билетных касс |

|

90.04.3 |

Деятельность учреждений клубного типа |

|

91.01 |

Библиотеки и архивы |

|

91.02 |

Музеи |

|

91.04.1 |

Зоопарки |

|

93.21 |

Парки культуры и отдыха |

|

93.29.2 |

Танцплощадки, дискотеки, школы танцев и др. |

Сдают отчетность организации следующих форм собственности:

- филиалы юрлиц;

- обособленные подразделения юрлиц;

- ФГАУ;

- ФГБУ;

- ФГКУ;

- ГБУ субъектов РФ;

- ГКУ субъектов РФ;

- государственные академии наук;

- МАУ;

- МБУ;

- МКУ.

В форме есть графа «Код типа отчитывающейся организации в ЗП-культура», в ней проставляется кодовое обозначение по ОКПО (Общероссийский классификатор предприятий и организаций, утв. Приказом Росстата от 29.03.2017 № 211).

Сроки сдачи ЗП-культура

В отчете есть графа «Сроки предоставления», в ней указано, что он подается с 1-го рабочего дня по 10-й день после отчетного периода. Приказом Росстата от 30.07.2021 № 457 установлены сроки сдачи ЗП-культура в 2022 году: в соответствии с ним отчетность подается работодателем каждый квартал не позднее 10-го числа следующего месяца.

Инструкция по заполнению отчета

Составленная в соответствии с Приказом Росстата от 30.07.2021 № 457, инструкция по заполнению формы ЗП-культура выглядит так:

- На титульном листе указывается наименование отчитывающейся организации, почтовый адрес, код отчитывающейся организации по ОКПО и код типа отчитывающейся организации.

- В первой графе отчета пишут информацию о средней численности работников списочного состава или среднесписочной численности работников за отчетный период.

- Во второй графе пишут сведения о средней численности работников, оформленных по внешнему совместительству.

- В графы с третьей по пятую прописывают с нарастающим итогом начисленные за отчетный период суммы оплаты труда списочного состава и людей, работающих по внешнему совместительству.

- В графы с шестой по одиннадцатую распределяют фонд начисленной зарплаты всех работников (из графы 3) и фонд начисленной зарплаты внешних совместителей (из графы 5) по источникам финансирования.

При заполнении отчетности учитывают, что не входит в ЗП-культура: пособия и другие выплаты за счет средств государственных фондов, например по временной нетрудоспособности, по БИР, при рождении ребенка и т. п.

Нажмите на картинку, чтобы увеличить ее.

Татаркова Наталья

С 2012 по 2021 гг. работала в детской библиотечной системе в должности заведующего отделом кадров, в настоящее время работаю в должности специалиста отдела управления персоналом в сети магазинов.

98

Публикаций

776

Дней на портале

0

Комментариев

Автор месяца

Алешина Ольга

Статистическая форма № 1 — это отчет, в котором отражают информацию о распределении численности работников в зависимости от размеров зарплаты. В 2023 году документ обновили, сдавать сведения в Росстат придется на новом бланке. Расскажем, как не сделать ошибок.

Читать дальше

Агенты показывают зарплату за декабрь 2022 в 6-НДФЛ за 2022 год в зависимости от того, когда ее выплатили — в декабре или январе. С 1 января 2023 вводится единый налоговый платеж, и правила существенно меняются.

Читать дальше

Организациям, ведущим образовательную деятельность, необходимо сдавать отчетность по зарплате в территориальный орган Росстата. Предлагаем ознакомиться с инструкцией по заполнению формы ЗП-образование в 2022 г.

Читать дальше

Показать еще

Обычно заполнение формы П-4 о численности и заработной плате работников не вызывает проблем и вопросов. На первый взгляд форма простая в заполнении и проверке. Целью написания данной статьи послужило обращение заказчика, что форма П-4 заполняется неверно. Давайте рассмотрим образец заполнения формы П-4 и разберем, как внести настройки в 1С так, чтобы все было правильно.

Форма П-4 — бланк статистической отчетности, утвержденный Федеральной службой государственной статистики (далее ФСГС) приказом № 457 от 30.07.2021г, в который вносится информация о количестве работников учреждения, а также о начисленной заработной плате. Отчет подается ежемесячно (при численности списочного состава свыше 15 человек) или ежеквартально (при численности списочного состава менее 15 человек).

Необходимо разобраться в тонкостях заполнения отчета, так как форма П-4, которые сдают государственные учреждения должна «перекликаться» с другой статистической формой по направлению деятельности учреждений:

- учреждения культуры «ЗП-культура»;

- образовательные учреждения «ЗП-образование»;

- медицинские учреждения «ЗП-здрав»;

- социальные учреждения «ЗП- соц»;

- научные учреждения «ЗП-наука»;

- учреждения физической культуры и спорта «ЗП-физическая культура и спорт».

Форма «ЗП-….» несет ценную информацию — выдерживают ли учреждения среднюю заработную плату по отдельным категориям лиц, на которые распространяется Указ Президента Российской Федерации от 7 мая 2012 г. N 597 «О мероприятиях по реализации государственной социальной политики».

Поэтому решено рассмотреть форму П-4 на примере учреждения культуры в программном обеспечении 1С: Зарплата и кадры государственного учреждения, ред. 3 и выявить несоответствия и ошибки, а также ее привязку к статистической форме «ЗП-культура».

Главное проблемой, по мнению заказчика, является неверное отражение заработной платы и численности внешних совместителей, а также договорников ГПХ:

- Данные по основному сотруднику, с которым был заключен договор ГПХ попадают в гр.2 и гр. 8 (как по основному сотруднику);

- Внешний совместитель, принятый на 0,5 ставки, попадает в отчет как 1,0. Сотрудник принят на сменный график работы с оплатой ночных часов.

Графы 2 и 8 в форме П-4 отражают данные по списочному составу основных сотрудников, т.е. тех сотрудников, кто числится в штате учреждения.

Предлагаю рассмотреть каждый вопрос отдельно на примерах, с которыми обратился заказчик.

- Данные по основному сотруднику, с которым был заключен договор ГПХ попадают в гр.2 и гр. 8 (как по основному сотруднику)

Пример

Сотрудник Пронин И.С. работает в учреждении культуры специалистом в отделе проката и аренды товаров для отдыха. Заработная плата состоит из оклада специалиста 35000.00 рублей при стандартной «пятидневке». В июле 2022 года с ним был заключен договор ГПХ по ремонту спортивного инвентаря на сумму 5000.00 рублей.

По утверждению заказчика сумма оплаты по договору ГПХ должна быть отражена в графах 4 и 10 — как по работнику, выполнявшему договор ГПХ.

В соответствии с приказом Федеральной службы государственной статистики от 27.11.2019 N 711 (ред. от 13.07.2021) «Об утверждении Указаний по заполнению форм федерального статистического наблюдения».

следует, что Работник, состоящий в списочном составе учреждения и заключивший договор ГПХ с этим же учреждением, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору гражданско-правового характера — в графе 8 (фонд заработной платы работников списочного состава).

Из указаний следует, что в данной ситуации заработная плата по договору ГПХ должна попасть в графы по списочному составу, т.е. правильность заполнения формы в 1С неоспорима:

Немного иначе заносятся данные в форме «ЗП-Культура»

Правила заполнения формы «ЗП-культура» — Работник, состоящий в списочном составе учреждения и заключивший договор ГПХ с этим же учреждением, учитывается один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору ГПХ — общей суммой в фонде заработной платы работников списочного состава (в графе 3); в графе 4 выделяется вознаграждение за работу по договору ГПХ.

В рамках данного статистического наблюдения работа по гражданско-правовому договору, заключенному работником списочного состава со своим учреждением, рассматривается как внутреннее совместительство.

Данные по сотруднику будут отражены по строке 06 в графах 3 (фонд начисленной заработной платы списочного состава) и 4 (в т.ч. по внутреннему совместительству).

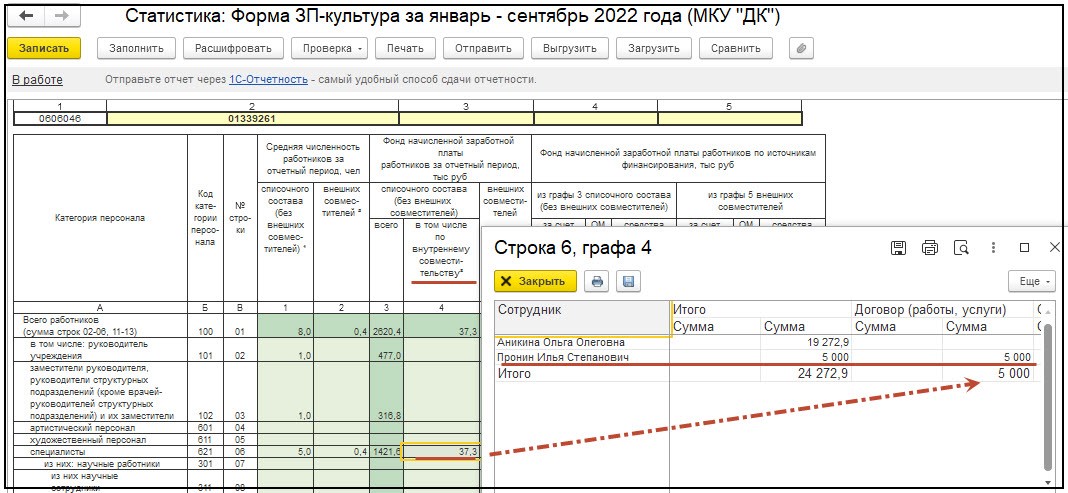

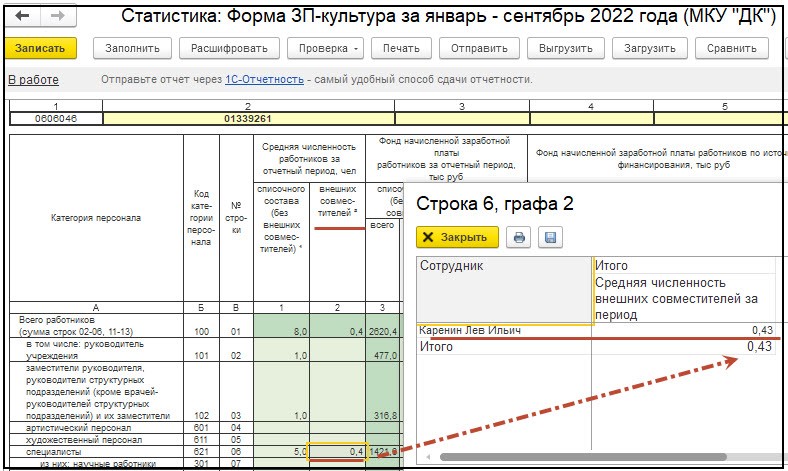

2. Внешний совместитель, принятый на 0,5 ставки, попадает в отчет как 1,0. Сотрудник принят на сменный график работы с оплатой ночных часов.

Пример

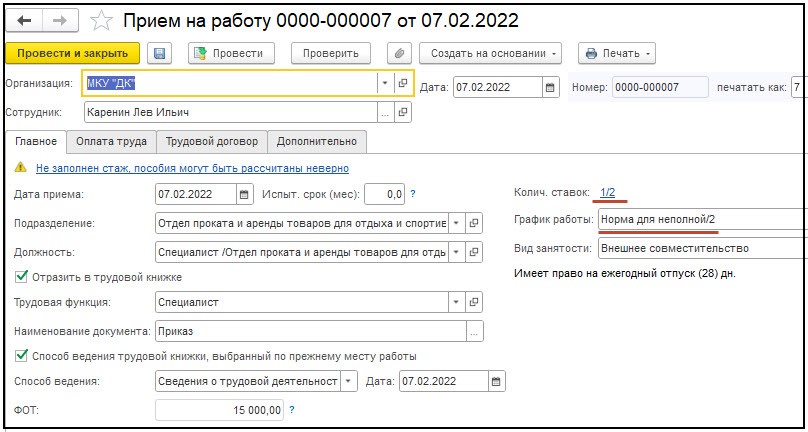

Каренин Л.И. принят 07 февраля 2022 г. в учреждение специалистом, на условиях внешнего совместительства на 0,5 ставки (график работы сменный, оклад 30000 + оплата ночных часов).

Для начала необходимо проверить в приказе на прием сотрудника или последнем кадровом перемещении по сотруднику начальные параметры по количеству ставок и графику работы:

Вкладка «Кадры» — ссылка «Приемы, переводы, увольнения»

В приказе на прием количество ставок указано верно.

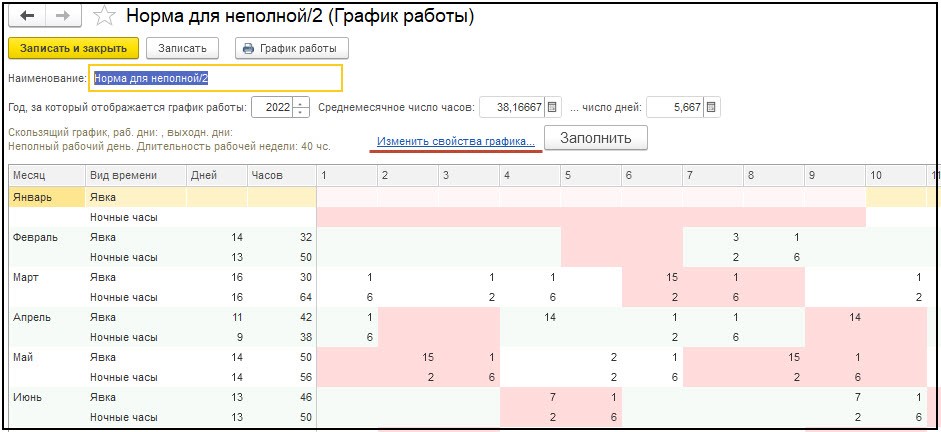

В графике работ указан график для неполной ставки. Для уточнения информации можно просмотреть график работы для конкретного сотрудника Каренина Л.И.

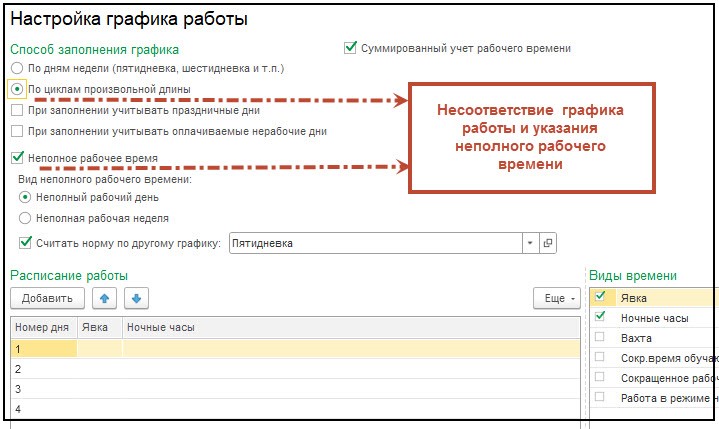

Обращаю внимание, что в графике не прослеживается цикличности — это значит, что он заполнен вручную. В данном случае необходимо проверить что установлено в свойствах графика. Для этого следует перейти по ссылке — «Изменить свойства графика».

В настройках графика работы прослеживается несоответствие способа заполнения графика и указания неполного рабочего времени с противоречащим графиком «Пятидневка».

В соответствии со Ст. 93 ТК РФ неполным рабочим временем считается продолжительность рабочего времени меньше нормальной (т.е. менее 40 часов в неделю), установленная по соглашению сторон трудового договора и оплачиваемая пропорционально отработанному времени или в зависимости от выполненного объема работ.

Неполный рабочий день (смена) – это уменьшение продолжительности ежедневной работы при сохранении полной рабочей неделе (например, 6 рабочих часов в день (вместо 8 часов) пять дней в неделю).

Неполная рабочая неделя – это уменьшение количества рабочих дней при сохранении полного рабочего дня (смены) (например, 4 рабочих дня при пятидневной рабочей неделе по 8 часов в день).

Неполный рабочий день и неполная рабочая неделя — одновременно уменьшается продолжительность и ежедневной работы (смены), и недели (например, 4 рабочих дня в неделю по 6 рабочих часов).

Следовательно, проставленная галочка «Неполное рабочее время» к сменному графику работы неприменима. Программа сравнивает график сотрудника с установленным за норму графиком «Пятидневка» и делает выводы, что происходит переработка по часам, т.к. при «пятидневке» не предполагается работа в ночные часы и в выходные. Как итог выводит в отчет 1 ставку.

В данной ситуации даже неважно, что при суммировании всех фактически отработанных часов не происходит превышение часов по заданной норме 20 часов в неделю.

В этом случае нужно внести изменения по сотруднику:

— создать документ «Кадровое перемещение» (вкладка «Кадры» — ссылка «Приемы, переводы, увольнения»),

— изменить график работы с заданием расписания работы (указать сменность).

Сменный график работы заполнится автоматически.

Для отображения фактически отработанных часов необходимо заполнять Табель учета рабочего времени. Вкладка «Зарплата» — Табели.

После проведения кадрового перемещения с верным графиком можно переформировать статистический отчет П-4

Теперь необходимо проверить заполнение формы «ЗП-культура»

Обращаю внимание, что по сотруднику в форме ЗП-культура указано 0,4 ставки. Данный отчет заполняется нарастающим итогом с начала года — сотрудник принят в феврале, а значит расчет происходит следующим образом:

(Количество ставок * количество отработанных дней сотрудником)/норму рабочих дней, приходящихся на этот период)

| Фактически отработанных календарных дней | Норма календарных рабочих дней | |

| январь | 0 | 31 |

| февраль с 07.02.2022 | 22 | 28 |

| март | 31 | 31 |

| апрель | 30 | 30 |

| май | 31 | 31 |

| июнь | 30 | 30 |

| июль | 31 | 31 |

| август | 31 | 31 |

| сентябрь | 30 | 30 |

| Итого | 236 | 273 |

(0,5 ставки * 236 отработанных к.д.)/273 к.д. (с января по сентябрь) = 0,43 ставки

Таким образом, корректное формирование отчетов в 1С зависит от верного отражения информации в программе.

Для правильного заполнения форм, рекомендую ознакомиться с правовыми актами Федеральной службы государственной статистики:

- Приказ №372 от 28.10.10;

- Приказ № 457 от 30.07.2021;

- Приказ № 832 от 24.11.2021.

В заключение данной статьи можно сделать вывод, что, следуя правилам заполнения формы П-4, можно не только представить форму в Росстат без ошибок, но найти и исправить неточности, возникшие при внесении информации в 1С.

Перейти к содержимому

Форма ЗП-Культура 2023 скачать бланк и инструкцию

24.12.2022

Квартальная форма 2023

Форма федерального статистического наблюдения № ЗП — культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала» и инструкция / указания по ее заполнению утверждены Приказом Росстата от 29.07.2022 № 532 «Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, потребностью организаций в работниках по профессиональным группам, составом кадров государственной гражданской и муниципальной службы».

Начало действия документа: 29.07.2022.

Утвердить прилагаемую форму федерального статистического наблюдения с указаниями по ее заполнению и ввести ее в действие: квартальные с отчета за январь — март 2023 года.

Скачать форма ЗП — Культура образец бланка (doc)

Скачать форма ЗП — Культура образец бланка (doc)

Скачать Приказ Росстата от 29.07.2022 № 532 (word: doc)

Месячная форма

Месячная форма федерального статистического наблюдения № ЗП — культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала» и инструкция / указания по ее заполнению утверждены Приказом Федеральной Службы Государственной Статистики от 20.12.2017 № 846 «Об утверждении форм федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки, в отношении которых предусмотрены мероприятия по повышению средней заработной платы в соответствии с Указом Президента Российской Федерации от 7 мая 2012 г. № 597 «О мероприятиях по реализации государственной социальной политики».

Данная форма и указания по ее заполнению вводятся в действие:

за январь и январь-февраль 2018 года. Источник: Росстат.

Скачать форма ЗП — Культура (месячная) образец бланка, приказ и порядок заполнения (word)