Справка 2-НДФЛ подтверждает полученные у работодателя доходы, а также удержанные и перечисленные налоговым агентом суммы подоходного налога. Рассказываем, как выглядит справка 2-НДФЛ по итогам 2021 года, как и на каком бланке ее оформлять.

Бланк справки 2-НДФЛ за 2021 год

Действующий бланк справки о доходах работников утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. С 2022 года будет действовать бланк в редакции Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@, форма по ОКУД 1175018.

Обновленная справка называется «Справка о доходах и суммах налога физического лица». Кодовое обозначение «2-НДФЛ» больше не используется, но мы продолжим пользоваться привычным для бухгалтеров названием. С 2021 года справка как самостоятельный отчет не принимается налоговой службой, сведения о доходах персонала включены в приложение 1 к расчету 6-НДФЛ.

Полезная информация от КонсультантПлюс

Бланк справки 2-НДФЛ для скачивания вы найдете в материалах справочно-правовой системы (доступ бесплатный).

Как заполнить справку 2-НДФЛ по итогам 2021 года

В 2022 году внешний вид справки для выдачи работнику на руки отличается от той, что налоговый агент отправляет в ФНС в составе расчета 6-НДФЛ. Рассмотрим заполнение каждой справки.

Справка о доходах физлица в составе 6-НДФЛ (для налоговой)

Заполняем справку о доходах по инструкции по заполнению приложения 1 к расчету 6-НДФЛ, утв. Приказом ФНС от 28.09.2021 № ЕД-7-11/845@.

2-НДФЛ составляется за календарный год, даже если сотрудник отработал меньше. Номер справки уникален, в отчетном налоговом периоде повторяться не должен.

Если справка направляется в ФНС впервые, то в поле «Номер корректировки» укажите «00». При предоставлении исправленных сведений впишите порядковый номер корректировочного отчета: «01», «02» и т. д. Для аннулирующей 2-НДФЛ предусмотрен код «99».

Раздел 1 справки посвящен сведениям о работнике: ИНН, ФИО, дата рождения, серия и номер паспорта, гражданство (код), статус налогоплательщика.

Для поля «Статус налогоплательщика» ФНС разработала следующие коды:

| Код | Расшифровка |

| 1 | Налоговые резиденты России, кроме работающих по патенту |

| 2 | Налогоплательщик — не налоговый резидент РФ |

| 3 | Высококвалифицированный специалист — не налоговый резидент РФ |

| 4 | Участник госпрограммы по добровольному переселению в Россию соотечественников, живущих заграницей — не налоговый резидент РФ |

| 5 | Беженец, или иностранный гражданин, получивший временное убежище в РФ — не налоговый резидент РФ |

| 6 | Иностранец, работающий в России по патенту |

| 7 | Высококвалифицированный специалист — налоговый резидент РФ |

Раздел 2 справки отражает сведения о доходах и налогах физлица у налогового агента в отчетном году.

Суммы доходов и налогов указывают суммарно за налоговый период без разбивки по месяцам. Помесячная детализация ведется в Приложении к справке в порядке месяцев в календарном году с указанием кодов доходов и кодов вычетов (п. 1 ст. 230 НК РФ, Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@) за исключением стандартных, социальных и имущественных.

В поле «Ставка налога» запишите ставку, по которой удерживали НДФЛ. Если применялись разные ставки, то на одно физлицо заполните нужное количество страниц.

Поля «Сумма налога исчисленная» и «Сумма налога удержанная» могут принимать нулевое значение, если примененные к налогоплательщику вычеты равны или превысили начисленный доход.

Сведения о вычетах вносят в раздел 3 с указанием кодов и сумм, примененных по соответствующему коду.

Здесь же указывают реквизиты уведомления, если вычет предоставлен на основании налогового уведомления. Если уведомление получено на имущественный вычет, то в поле «Код вида уведомления» поставьте «1». Для социального вычета — код «2», при уменьшении налога на сумму фиксированных авансовых платежей — «3».

Раздел 4 предусмотрен для занесения сведений о неудержанном налоге и сумме дохода, с которого налог не удержан.

2-НДФЛ для сотрудников

Справка о доходах для получения сотрудниками иная по структуре. Инструкции по ее заполнению нет, ориентируемся также на рекомендации для приложения 1 к расчету 6-НДФЛ.

|

Раздел |

Содержание |

| 1. Данные о налоговом агенте | Укажите наименование компании, ИНН, КПП, ОКТМО, телефон. Если предприятие прошло реорганизацию, то отразите и ИНН и КПП реорганизованного юрлица в соответствующем поле, а в основном поле — ИНН и КПП правопреемника. Если налоговый агент — физлицо. КПП не заполняйте.

В поле «Форма реорганизации (ликвидация) (код)» поставьте код, соответствующий виду реорганизации |

| 2. Данные о физическом лице – получателе дохода | Внесите сведения об ИНН, ФИО, дате рождения, паспортных данных, гражданстве, статусе налогоплательщика. Раздел заполните аналогично разделу 1 к Справке о доходах и суммах налога физического лица в составе 6-НДФЛ (см. выше) |

| 3. Доходы, облагаемые по ставке | Отразите суммы заработка в разбивке по месяцам, кодам доходов и кодам вычетов за исключением стандартных, социальных и имущественных |

| 4. Стандартные, социальные и имущественные налоговые вычеты | Содержание раздела соответствует названию. Цифры укажите суммарно за год по каждому коду |

| 5. Общие суммы дохода и налога | Заполните по примеру раздела 3 к Справке о доходах и суммах налога физлица в составе 6-НДФЛ (см. выше) |

| 6. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога | Аналогичный раздел № 4 предусмотрен и в справке для налогового органа (см. выше) |

Образец справки 2-НДФЛ 2021

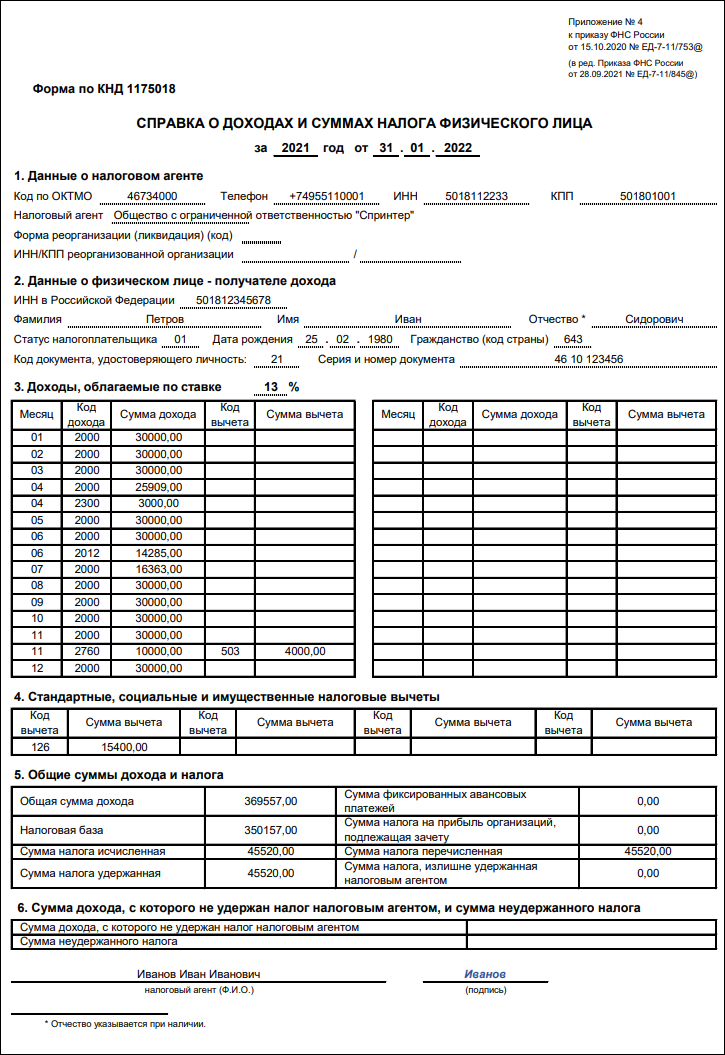

Заполним справку по примеру.

Пример

В 2021 году Петров Иван Сидорович работал в ООО «Спринтер». У него на иждивении 5-летний ребенок, на которого ежемесячно предоставлялся вычет, пока зарплата не достигла 350 тыс. рублей.

В апреле 2021 года Петрову И.С. выплатили больничный лист за счет работодателя — 3 000 рублей, зарплата за апрель составила 25 909 рублей.

В июле 2021 года Петрову И.С. предоставлен отпуск 14 календарных дней, зарплата за июль — 16 363 рублей. Отпускные, выплаченные в июне, — 14 285 рублей.

Остальные месяцы Петров И.С. отработал по норме, ежемесячная зарплата — 30 000 рублей. В ноябре 2021 года Петрову И. С. выплатили материальную помощь 10 000 рублей.

Образец справки 2-НДФЛ Скачать

Отвечаем на основные вопросы

Какой бланк справки 2-НДФЛ для сотрудников действует для сведений за 2021 год?

С 2022 года действует форма по ОКУД 1175018 в редакции Приказа ФНС от 28.09.2021 № ЕД-7-11/845@.

Какой бланк справки 2-НДФЛ для направления в налоговую действует для отчетности за 2021 год?

С 2020 года справки 2-НДФЛ как самостоятельный отчет в ФНС не представляются. Аналогичные сведения входят в состав 6-НДФЛ, утверждена Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в редакции Приказа ФНС от 28.09.2021 № ЕД-7-11/845@.

Чем отличается справка о доходах для сотрудников от справки для ИФНС?

Справки отличаются расположением разделов и полей.

Важно знать, что справка о доходах с 2021 года не является самостоятельным документом. Она входит в состав расчета по налогу на доходы физлиц – 6-НДФЛ. Есть ли какие-то изменения в бланке справки о доходах в связи с данным новшеством? Как и в какие сроки ее необходимо заполнять? Есть ли разделение (разница) между справками о доходах для работников и налоговой? Рассмотрим все нюансы новой формы справки 2-НДФЛ с 2021 года.

Основное новшество для бухгалтеров с 2021 года – это измененная форма расчета по НДФЛ. 2020-й – последний год, за который представляли еще два отчета – 2-НДФЛ и 6-НДФЛ. Начиная с 01.01.2021 эти две формы вошли в единый расчет 6-НДФЛ.

Часть, относящаяся к прежнему расчету 6-НДФЛ, была изрядно откорректирована. Основная суть отчетности не поменялась, но форма отличается значительно.

Подробнее о порядке заполнения 6-НДФЛ за 1 квартал 2021 года читайте здесь.

Часть, относящаяся к прежней форме 2-НДФЛ, не подверглась вмешательствам и перешла в новый расчет 6-НДФЛ практически в неизмененном виде.

Теперь структура расчета 6-НДФЛ выглядит так:

|

РАСЧЕТ СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (6-НДФЛ) |

|

| Раздел 1 | Данные об обязательствах налогового агента |

| Раздел 2 | Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц |

| Приложение 1 к расчету | Справка о доходах и суммах налога физического лица |

| Приложение | Сведения о доходах и соответствующих вычетах по месяцам налогового периода |

Сроки сдачи обновленного расчета

Налоговые агенты по НДФЛ по-прежнему представляют 6-НДФЛ с установленные ранее сроки. То есть – ежеквартально.

Подробнее о сроках сдачи 6-НДФЛ в 2021 году мы писали здесь.

Но Приложение 1, которым теперь является справка о доходах, прилагают лишь к годовому расчету 6-НДФЛ. В квартальные расчеты оно не входит.

Получается, что в сроках сдачи справки о доходах в налоговую ничего не поменялось: 2-НДФЛ и раньше была годовым отчетом.

Как корректно внести данные в приложение к обновленному расчету

Итак, налоговые агенты по НДФЛ сдают справку о доходах граждан в составе годового 6-НДФЛ.

Бланк обновленной формы расчета 6-НДФЛ 2021 вы найдете здесь:

Новая справка о доходах с 2021 года состоит из двух частей:

- общие сведения о начисленном доходе и о том, какую сумму налога исчислил и удержал налоговый агент;

- помесячные доходы с указанием вычетов (в виде приложения к справке).

Как внести данные в справку о доходах

Разберем детально в таблице, как с 2021 года заполняют поля справки о доходах.

|

ЗАПОЛНЕНИЕ ПОЛЕЙ СПРАВКИ О ДОХОДАХ И СУММАХ НАЛОГА ФИЗЛИЦ В 2021 ГОДУ |

|

| Номер справки | Для каждого физлица/каждой справки присваивают уникальный порядковый номер в течение налогового периода.

То есть, это не значит, что если справка Иванова была под номером «1» в 2021 году, то такой же номер должен быть и у справки Иванова в 2022 году. Но в одном календарном году все номера должны быть уникальными. То есть – не повторяющимися |

| Номер корректировки сведений | При корректировке сведений ставят номер корректировки «01», «02» и т. д. При аннулировании справки ставят номер «99». При этом порядковый номер справки, которую корректируют или аннулируют должен соответствовать первичной |

| Раздел 1. Данные о физическом лице | Сюда вносят данные о физлице – получателе дохода: ИНН, Ф.И.О., дата рождения, гражданство, удостоверяющий личность документ.

Статус плательщика: 1 – налоговый резидент РФ 2 – налоговый нерезидент РФ 3 – высококвалифицированный специалист, не являющийся налоговым резидентом РФ 4 – участник госпрограммы по содействию добровольному переселению в РФ, не является налоговым резидентом 5 – иностранный гражданин – беженец или получил временное убежище в РФ, не является налоговым резидентом 6 – иностранный гражданин, осуществляющий трудовую деятельность в РФ по найму на основании патента |

| Раздел 2. Общие суммы дохода и налога за налоговый период | Сначала указывают ставку налога. Если налоговым агентом было выплачено несколько видов доходов, облагаемых по разным ставкам, справку заполняют на каждую ставку.

Общая сумма дохода – это сумма дохода по указанной ставке. Включает в себя сумму НДФЛ Налоговая база – сумма облагаемого дохода, то есть с учетом вычетов Сумма налога исчисленная – налоговая база × соответствующая ставка налога Сумма налога удержанная – та сумма, которую налоговый агент удержал при выплате дохода Сумма фиксированных авансовых платежей – в отношении иностранных работников на патенте. Принимают в уменьшение исчисленного налога Сумма налога перечисленная – сумма, которую налоговый агент перечислил в бюджет Сумма налога, излишне удержанная налоговым агентом – сумма налога, которую налоговый агент не вернул налогоплательщику, а также суммы, образовавшиеся в связи с изменением налогового статуса налогоплательщика в налоговом периоде |

| Раздел 3. Стандартные, социальные и имущественные налоговые вычеты | Налоговый агент по заявлению налогоплательщика может предоставить ему налоговые вычеты по НДФЛ. Для стандартного вычета достаточно заявления, а для получения имущественного и социального вычета у работодателя нужно получить подтверждение из налоговой о том, что налогоплательщик имеет право на вычет.

Здесь указывают код вычета (полный перечень кодов указан в Приложении № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387) и сумму вычета. Далее проставляют код уведомления: 1 – подтверждает право на имущественный вычет 2 – подтверждает право на социальный вычет 3 – подтверждает право на уменьшение налога на фиксированные авансы (для иностранцев на патенте) Также указываю дату, номер уведомления и код налогового органа, его выдавшего |

| Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога | Сумму неудержанного налога и сумму дохода, с которого налог не удержан, указывают лишь в том случае, если у налогового агента не было возможности удержать налог (например, при выплате дохода в натуральном виде). Если доход будет выплачен позже (например, при задержке зарплаты) или налог будет удержан позже, то отражать эти суммы здесь не надо |

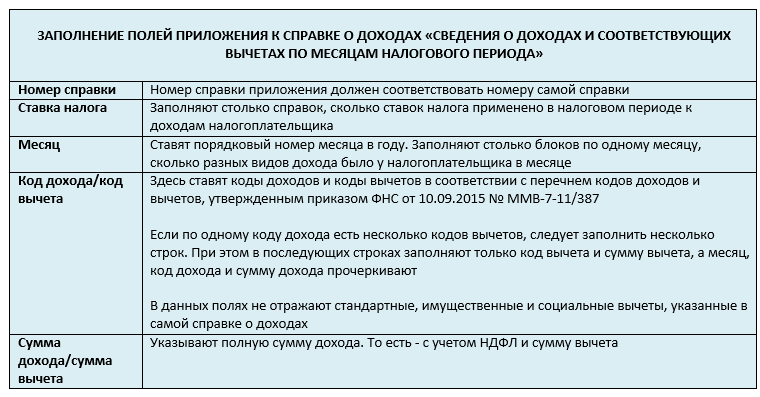

Как внести сведения в приложение к справке о доходах

Внесем в таблицу пояснения, как указать необходимые сведения в каждом поле приложения к справке о доходах.

Приведем пример заполнения приложения к расчету 6-НДФЛ за 2021 год.

| ПРИМЕР

Пусть Смирнова работает в ООО «Пресс бух» бухгалтером. За 2021 год ей были выплачены следующие доходы и предоставлены следующие вычеты: |

|

| Ежемесячный оклад | 25 000 рублей (в июне она была в отпуске)

В сентябре оклад составил 23 000 из-за больничного |

| Отпускные в мае | 22 000 рублей |

| Больничный в сентябре | 1300 рублей |

| Авторский договор на написание статьи в июне | 5000 рублей |

| Стандартный вычет на ребенка | 1400 рублей ежемесячно |

| Профессиональный вычет | 20% от 5000 рублей = 1000 рублей |

Вот образец заполнения справки о доходах 2021 по примеру:

Какую форму о справки о доходах теперь выдают работнику

С 2019 года произошло разделение справок о доходах, которые налоговый агент сдавал в налоговую в качестве отчетности, и которую выдавал физлицу по его запросу.

Тем же приказом ФНС, которым утверждена новая форма 6-НДФЛ 2021, введена и справка о доходах, выдаваемая физлицу.

Такая справка может понадобиться для представления в различные государственные органы или другие учреждения для оформления пособий, субсидий, кредита и прочее.

Бланк справки о доходах для выдачи работнику вы можете скачать по ссылке:

Справка о доходах, которую налоговый агент может выдать своему сотруднику, представляет собой компиляцию двух страниц приложения 1 к расчету 6-НДФЛ. Вот, какие сведения входят в справку для работника:

Печать на такой справке о доходах ставить не обязательно.

На основании нашего примера заполним справку о доходах для выдачи Смирновой.

Подводим итоги

Справка о доходах вошла в расчет 6-НДФЛ в виде приложения практически в неизмененном виде. Сдавать ее надо только в составе годового расчета.

Для налоговой и для выдачи работнику справки о доходах различаются.

Справка о доходах и суммах налога физического лица – это бывшая справка 2-НДФЛ. Только теперь ее сдают в ИНФС в составе расчета 6-НДФЛ. Форма бывшей справки в целом не изменилась. Но нужно учитывать некоторые новые поправки.

Форма справки 2-НДФЛ приведена в Приложении № 1 к расчету 6-НДФЛ, утвержденного приказом ФНС от 15 октября 2020 года № ЕД-7-11/753@.

Справка о доходах работника за 2021 год

Представить справки о доходах работников в составе расчета 6-НДФЛ нужно не позднее 1 марта 2022 года.

Для удобства представим построчное заполнение в таблице.

| Поле | Как заполнить? |

| Общая часть справки | |

| Номер справки |

уникальный порядковый номер справки Если нужно подать корректирующую или аннулирующую справку, то в поле «Номер справки» отразите номер ранее представленной справки |

| Номер корректировки сведений |

При подаче первичной справки проставляется «00». Для корректирующей справки – соответствующий номер корректировки (например, «01», «02» и так далее). Для аннулировании справки взамен ранее представленной проставьте цифры «99». |

| Раздел 1 «Данные о физическом лице — получателе дохода» | |

| ИНН в Российской Федерации | ИНН работника |

| «Фамилия», «Имя, «Отчество» |

ФИО работника по паспорту Для иностранных граждан фамилию, имя и отчество (при наличии) допускается указывать буквами латинского алфавита. |

| Статус налогоплательщика |

«1» — если работник является налоговым резидентом РФ; «2» — если работник не является налоговым резидентом РФ; «3» — если работник — высококвалифицированный специалист не является налоговым резидентом РФ; «4» — если работник участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ), не является налоговым резидентом РФ; «5» — если работник — иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ; «6» — если работник — иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента; «7» — если работник — высококвалифицированный специалист является налоговым резидентом РФ. |

| Дата рождения | дата рождения (число, месяц, год) работника путем последовательной записи данных арабскими цифрами |

| Гражданство (код страны | числовой код страны, гражданином которой является работник. Код страны укажите согласно Общероссийскому классификатору стран мира (ОКСМ). |

| Код вида документа, удостоверяющего личность | код вида документа, удостоверяющего личность, согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика». |

| Серия и номер | реквизиты документа, удостоверяющего личность налогоплательщика (серия и номер документа), знак «№» не проставляется |

| Раздел 2 «Общие суммы дохода и налога по итогам налогового периода» Здесь отразите общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного НДФЛ по соответствующей ставке. |

|

| Ставка налога |

укажите ставку налога, по которой облагали доходы работника. Если ставок было несколько, то столько разделов нужно заполнить |

| Код бюджетной классификации | КБК по налогу |

| Общая сумма дохода | общая сумма начисленного и фактически полученного дохода без учета вычетов |

| Налоговая база |

налоговая база, с которой исчислен налог. Эта сумма равна разнице между суммой, указанной в поле «Общая сумма дохода», и общей суммы вычетов, отраженных в Разделе 3 и в Приложении. Если сумма вычетов превышает сумму дохода, указывается «0.00» |

| Сумма налога исчисленная | укажите общую исчисленную сумму налога |

| Сумма налога удержанная | укажите общую удержанную сумму налога |

| Сумма фиксированных авансовых платежей | укажите сумму фиксированных авансовых платежей, принимаемую к уменьшению суммы исчисленного налога |

| Сумма налога на прибыль организаций, подлежащая зачету | налог на прибыль с дивидендов, который зачли к зачету при определении суммы НДФЛ, удержанной с дивидендов физлица-учредителя организации пропорционально доле его участия (п. 3.1 ст. 214 НК РФ |

| Сумма налога перечисленная | общая сумма перечисленного НДФЛ |

| Сумма налога, излишне удержанная налоговым агентом | не возвращенная работодателем излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса работника в налоговом периоде |

| Стандартные, социальные и имущественные налоговые вычеты | |

| Код вычета |

Код соответствующего вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вычеты не предоставлялись, поле заполнять не нужно |

| Сумма вычета |

суммы вычетов, соответствующие указанному коду. Если в течение года работнику предоставляли несколько вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета». |

| Код вида уведомления |

«1» — если работнику выдано уведомление, подтверждающее право на имущественный налоговый вычет; «2» — если работнику выдано уведомление, подтверждающее право на социальный налоговый вычет; «3» — если налоговому агенту выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи. В полях «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» указывают номер и дата уведомления, а также код налогового органа, выдавшего уведомление. |

| Раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» Здесь нужно отразить доход, с которого налоговый агент не удержал налог в налоговом периоде, и исчисленную сумму неудержанного налога по соответствующей ставке. |

|

| Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Отразите сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетах по каждой ставке налога. Стандартные, социальные и имущественные налоговые вычеты в Приложении к Справке указывать не нужно. |

|

| «Номер справки» и «Ставка налога» | укажите номер справки и ставка налога, с применением которой исчислены суммы налога, указанные на соответствующем листе справки. |

| Код бюджетной классификации | КБК по налогу |

| Месяц | в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход. |

| Код дохода | код дохода, выбираемый в соответствии с справочником «Кодами видов доходов налогоплательщика» |

| Сумма дохода | вся сумма начисленного и фактически полученного дохода по указанному коду дохода. |

| Код вычета |

Заполняется только для доходов, в отношении которых предусмотрены вычеты (кроме стандартных, социальных и имущественных). Код вычета выбирается из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). |

| Сумма вычета | сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода» |

| По доходам, особенности налогообложения которых установлены статьями 214.1, 214.3, 214.4 Налогового кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указываются ниже соответствующего кода дохода, а остальные коды вычетов и суммы вычетов укажите в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов заполняются прочерками. |

Бератор поможет вам правильно и без ошибок сдать расчет 6-НДФЛ

Последний раз отчетность по форме 2-НДФЛ необходимо было составить за 2020 год и представить в налоговую до 1 марта 2021 года.

Форма 2-НДФЛ прекратила существование, вместо неё необходимо выдавать «Справку о доходах и суммах налога физического лица».

Ниже инструкция о том как ранее необходимо было заполнять форму 2-НДФЛ.

Содержание

- Кратко об основных изменениях

- Как заполнить новую 2-НДФЛ

- Заголовок

- Раздел 1

- Раздел 2

- Раздел 3

- Подтверждение достоверности и полноты сведений

- Приложение

- Пример заполнения 2-НДФЛ в 2021 году

- Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

- Скачать банк формы 2-НДФЛ и пример заполнения

Кратко об основных изменениях

Текущая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на бланке от 2 октября 2018 года. Именно его и рассмотрим далее.

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации. Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников. Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность. Положение об этом необходимо включить в передаточный акт или разделительный баланс. Подобный порядок действует также в отношении формы 6-НДФЛ и приложения 2 к декларации по налогу на прибыль.

Прежде чем рассказать о новой форме, напомним основы. 2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера. Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Скачать новый бланк 2-НДФЛ в формате .PDF для ознакомления.

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки:

- 00 — если справка составляется первично;

- 01, 02, 03 и так далее — порядковый номер произведенной корректировки;

- 99 — если справка отменяет ранее представленную.

- код налогового органа, где первые две цифры — код региона, а последние — номер налоговой инспекции;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если это актуально;

- код ОКТМО

- телефон для связи

Раздел 1

В первом разделе представляется информация о физическом лице:

- ИНН налогоплательщика.

Обратите внимание! Если ИНН неизвестен, поле можно не заполнять. При этом ИФНС не вправе отказать налоговому агенту в приеме 2-НДФЛ (письмо от 22 марта 2018 года № ГД-2-14/562@).

- Фамилия, имя и отчество (при наличии) физического лица, в отношении которого составляется справка.

- Статус налогоплательщика:

-

- 1 — налоговый резидент РФ

- 2 — налоговый нерезидент РФ

- 3 — высококвалифицированный специалист-нерезидент

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент

- 6 — иностранец, работающий в России на основании патента

- Дата рождения.

- Код страны, гражданином которой является физическое лицо. Берется из Общероссийского классификатора стран мира. Код России — 643.

- Код вида документа. Он берется из Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Код паспорта — 21.

- Серия и номер удостоверяющего документа, чаще всего паспорта.

Раздел 2

Во втором разделе указываются итоговые данные по доходам и НДФЛ за отчетный период:

- общая сумма дохода физлица

- налоговая база

- ставка налога (обычно 13%)

Обратите внимание! Форма 2-НДФЛ заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ.

- сумма фиксированных авансовых платежей

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета

- удержал из дохода физического лица

- перечислил в бюджет

- удержал излишне или не смог удержать

Если налог не был удержан (признаки 2 и 4), особенности заполнения будут таковы:

- В строке «Сумма налога исчисленная» отражается сумма начисленного НДФЛ

- В строке «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана

- В строках «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки

Как заполнять раздел при удержании НДФЛ, показано в примере в конце статьи.

Обратите внимание! В форме не должно быть пустых ячеек — все они должны быть заполнены. Если показателя нет или он короче отведенного поля, в пустых ячейках проставляются прочерки. Что касается отсутствия суммового показателя, то указывается ноль (пример — копейки).

Раздел 3

В третьем разделе необходимо указать информацию о вычетах НДФЛ — стандартных, социальных и имущественных. Работодатель делает вычеты (кроме стандартных) на основании уведомлений из ИФНС, которые предоставляет сотрудник.

В столбцах «Код вычета» указываются коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@. В поле «Сумма вычета» отражается сумма по указанному коду. В полях ниже нужно указать параметры налогового уведомления, на основе которого предоставляется вычет. Код вида уведомлений:

- 1 — имущественный вычет

- 2 — социальный вычет

- 3 — уменьшение налога на фиксированные авансовые платежи

Также следует указать номер уведомления, его дату и код ИФНС, которая его выдала.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками.

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Приложение

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках (см. пример).

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере. Коды доходов и вычетов следует брать из указанного выше приказа № ММВ-7-11/387@.

Пример заполнения 2-НДФЛ в 2021 году

В молодой фирме ООО «Ромашка» одну из руководящих должностей занимает Иванов Иван Иванович, который одновременно является ее учредителем. Его оклад — 20 тыс. рублей. Помимо этого, в декабре Иванов получил дивиденды в сумме 50 тыс. рублей.

У гражданина Иванова есть ребенок в возрасте 6 лет. Таким образом, он вправе получить стандартный налоговый вычет НДФЛ в размере 1,4 тыс. рублей ежемесячно. Годовой доход Иванова с учетом выплаченных дивидендов составил менее 350 тыс. рублей, поэтому вычет ему предоставляется на протяжении всего года.

Вся информация, необходимая для заполнения в отношении Иванова формы 2-НДФЛ, представлена в следующей таблице.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

| Показатель | Значение |

| Зарплата ежемесячно (код дохода 2000) | 20 000 рублей |

| Дивиденды в декабре (код дохода 1010) | 50 000 рублей |

| Вычет НДФЛ на ребенка (код вычета 126) | 1 400 х 12 = 16 800 рублей |

| Общая сумма дохода | 20 000 х 12 + 50 000 = 290 000 рублей |

| Налоговая база | 290 000 — 16 800 = 273 200 рублей |

| Ставка налога (зарплата и дивиденды) | 13% |

| Начислено, удержано и перечислено в бюджет НДФЛ | 273 200 / 100 * 13 = 35 516 рублей |

Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начала действовать в 2020 году).

Скачать банк формы 2-НДФЛ и пример заполнения

Скачать новый бланк 2-НДФЛ

Скачать пример заполнения 2-НДФЛ страница 1

Скачать пример заполнения 2-НДФЛ приложение