Высшие

менеджеры обычно представлены советом

директоров банка.

Исполнительное

руководство банка (далее именуется

менеджментом, а отдельные руководители

— менеджерами) должно нести ответственность

за реализацию стратегии и политики

банка, утвержденной советом директоров;

развивать процессы, призванные выявлять,

измерять, отслеживать и контролировать

банковские риски; поддерживать такую

организационную структуру, которая

четко разграничивает сферы ответственности,

полномочий и отчетности; обеспечивать

эффективное осуществление делегированных

полномочий; разрабатывать соответствующие

правила внутреннего контроля; отслеживать

адекватность и действенность системы

внутреннего контроля.

Менеджмент

несет ответственность за выполнение

указаний совета директоров, включая

реализацию стратегии и политики и

создание эффективной системы внутреннего

контроля. Обычно менеджмент делегирует

полномочия на разработку конкретных

правил и процедур в сфере внутреннего

контроля руководителям соответствующего

подразделения. Делегирование полномочий

и ответственности является важной

частью управления; однако высшее

руководство должно контролировать

менеджеров, которым оно передало данные

обязанности с тем, чтобы обеспечить

разработку и исполнение надлежащих

правил и процедур.

Соблюдение

правил созданной системы внутреннего

контроля во многом зависит от хорошо

описанной и понятной организационной

структуры с четко очерченными сферами

отчетности, полномочий и эффективной

системой обмена информацией в рамках

всего банка. Разделение полномочий и

ответственности должно осуществляться

так, чтобы избежать пробелов в системе

подотчетности и охватить все уровни

банка и его структур эффективными мерами

управленческого контроля.

Важно,

чтобы высшее руководство принимало

меры, обеспечивающие выполнение работы

по внутреннему контролю высококвалифицированными

сотрудниками, обладающими необходимым

опытом и техническими возможностями.

Сотрудники отделов контроля должны

получать справедливое вознаграждение.

Необходимо постоянно повышать квалификацию

персонала. Высшее руководство должно

проводить политику поощрения,

вознаграждения и продвижения по службе

отличившихся сотрудников и сводить к

минимуму поощрение сотрудников,

игнорирующих или нарушающих механизмы

внутреннего контроля.

45. Система и функции банковского менеджмента

Менеджмент

банка представляет собой сложную

(полиструктурную) систему. Структура

его, как система управленческих отношений,

характеризуется взаимосвязанными

отношениями основных функций, в состав

которых входят:

—

функция подготовки управленческого

решения;

—

функция принятия управленческого

решения;

—

функция организации выполнения;

—

функция учета и анализа деятельности

банков;

—

функция контроля и надзора за реализацией

управленческих решений;

—

функция оперативного регулирования

процесса выполнения управленческих

решений.

Функция

подготовки управленческих решений в

виде вариантов проектов стратегического

и текущих планов, проектов программ,

прогнозов реализуется организационными

системами планирования на основе

информации маркетинговых исследований,

отчетных и аналитических данных, а также

материалов к проектам планов, программ

и прогнозов, которые представляются

управлениями и службами банка.

Функция

принятия управленческого решения

реализуется высшим звеном руководства

банка (Совет Директоров, Правление,

Президент, Вице-Президенты и другие

высшие менеджеры) в виде: «Миссии банка»,

схемы порядка организации управления,

стратегического плана, стратегических

программ и проектов (соглашений, договоров

и т.п.).

Функция

организации выражается в вице: —

организационных схем; — подготовки схем

документооборота; — положений и инструкций

по работе с персоналом; — организации

маркетинговых и социологических

исследований, внешних связей с иностранными

и отечественными банками и другими

организациями.

Реализуется,

эта функция службами и подразделениями

банка, работающими под руководством

менеджеров среднего и низового уровней.

Функция

учета и анализа реализуется службами

бухгалтерского учета, статистики,

планирования, маркетинга

в

форме бухгалтерских балансов,

периодической, фи -нансовой и статистической

отчетности, аналитических записок и

т.п.

Функция

контроля реализуется руководством

банка всех уровней от низшего до высшего.

Осуществляется

функция контроля в двоякой форме: внешней

и внутренней.

Внешний

контроль осуществляется органами

государственного надзора в соответствии

с действующими законодательными и

нормативными актами; внешним

вневедомственным аудитом со стороны

негосударственных организаций.

Внутренний

контроль осуществляется службами банка.

Функция

оперативного регулирования процесса

выполнения управленческих решений

осуществляется менеджерами среднего

и низшего звена. При этом возможна и

корректировка ранее принятых руководством

решений. Коррективы эти вносятся

руководством высшего уровня.

Маркетинговые

службы банка (или привлекаемые

маркетинговые специализированные

фирмы) обеспечивают необходимой

информацией реализацию всех функций

менеджмента.

Менеджмент,

как показывает исторический опыт

развития мировой экономики, и теоретически

и практически возможен без маркетинга

на основе отличных от маркетинга главных

идей становления и развития банка.

История

развития банковской деятельности

позволяет выделить три этапа, для каждого

из которых была своя парадигма развития

банковской деятельности.

Первый

этап — охватывает период становления,

функционирования и развития

капиталистических отношений; от

зарождения капиталистического уклада

до победы и господства капитализма

свободной конкуренции.

Парадигма

этого периода истории банков — развитие

депозитно-ссудной деятельности.

Банки

— простые посредники между заемщиками

и владельцами временно свободных

денежных средств.

Информационная

подсистема менеджмента банков

целенаправленно формирует соответствующий

массив информации: о перспективах роста

ссудного капитала, о

кредитоспособности

и надежности заемщиков, о состоянии и

деятельности конкурирующих банков.

Второй

этап — становление и функционирование

монополистического капитализма от

70-80-х годов XIX века до 60-х годов XX века.

Концентрация

банковских капиталов, образование

банковских монополий формирует новую

роль банков.

С

образованием банковских монополий

изменяется роль и значение банков. Они

получают возможность сначала точно

узнавать состояние дел у отдельных

капиталистов, затем контролировать их

капитал, влиять на них посредством

расширения или сужения, облегчения или

затруднения кредита, и, наконец, всецело

определять их судьбу, определять их

доходность, лишать их капитала или

давать возможность быстро и в громадных

размерах увеличивать их капитал и т.п.

Для

менеджмента банка можно выделить

следующие переходные ступени:

—

переход от парадигмы «депозитно-ссудной

деятельности банка» к парадигме

«инвестора и имитента»; формируется

новая роль банков как одна из основных

черт монополистического капитализма;

—

переход к парадигме банковского

маркетинга; парадигма выявления

потребностей запросов и предпочтений

клиентов банков (корпоративных и

индивидуальных) и способов удовлетворения

этих потребностей, обеспечивающих

получение высокой устойчивой нормы

банковской прибыли.

Парадигма

«депозитно-ссудного» менеджмента

сменяется парадигмой «инвестиционной

деятельности» менеджмента.

Банки

становятся инвесторами и эмитентами

ценных бумаг, активно воздействуют на

процесс конкуренции промышленного

капитала, развитие акционерных обществ,

возникновение монополий.

Новая

парадигма не устраняет старую, но

превращает ее в подчиненную.

Она

меняет стиль работы банков, изменяет

содержание менеджмента. Его информационная

подсистема целенаправленно формирует

иной массив информации. На первый план

выдвигается информация, связанная с

инвестиционной, преимущественно

портфельной, деятельностью

на

основе купли-продажи ценных бумаг

корпораций, других банков и эмиссии

собственных ценных бумаг (акций и

облигаций); а также информация, связанная

с выявлением кредитоспособности и

ликвидности акционерных компаний и

т.д.

Третий

этап — современный, с 60-х годов XX столетия

до настоящего времени. В условиях

современной научно-технической и

технологической революции создается

общемировая информационная сеть,

создаются транснациональные и

международные корпорации и банки.

Появляется новая парадигма — маркетинг.

В новых экономических условиях обеспечить

устойчиво высокую прибыль нельзя без

всесторонней ориентации на выявление

потребностей, запросов и предпочтений

потребителей.

Парадигмы

депозитной и инвестиционной деятельности

становятся подчиненными новой идее —

парадигме удовлетворения запросов

потребителя, и на этой основе обеспечения

высокой рентабельности и эффективности

функционирования банковского капитала.

Учитывая

особое место информационного массива

во всей системе менеджмента, поскольку

предметом труда в управлении является

информация, можно определить менеджмент

банков на первом этапе как «депозитно-ссудный

менеджмент», на втором- как «инвестиционный

менеджмент» и на современном, третьем

этапе как «маркетинговый менеджмент».

Все

функции менеджмента идентичны на всех

этапах, но содержание их изменяется в

связи с иным содержанием массива

информации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Управление банком имеет многоуровневую структуру. Поскольку большинство современных коммерческих банков создаются в форме акционерных обществ, высшим органом управления в них является общее собрание акционеров. Высший орган управления в банке, созданном в форме общества с ограниченной ответственностью, – общее собрание пайщиков.

Собрания собственников кредитных организаций, в соответствии с действующим законодательством и их уставами, проводятся не реже одного раза в год.

В промежутках между собраниями акционеров или пайщиков оперативное управление банком осуществляет совет директоров, который избирается собственниками.

В функции совета директоров входит:

– определение стратегических целей и формулирование политики,

– подбор сотрудников на руководящие посты,

– создание комитетов.

В крупном банке обычно есть как минимум четыре комитета: административный, решающий текущие вопросы; кредитный, который дает заключения о выдаче займов; комитет по доверительной деятельности, отвечающий за инвестирование средств; ревизионный, проверяющий финансовое состояние подразделений кредитной организации.

Председатель совета директоров обычно не занимается оперативным управлением. Он созывает и ведет заседания совета директоров, участвует в выработке стратегических решений, представляет банк на различных форумах.

Текущей деятельностью современной кредитной организации, как правило, руководит президент, который избирается общим собранием акционеров.

На президента или председателя правления возложено оперативное управление банком. Реальная роль президента зависит от многих обстоятельств. В круг его обязанностей часто входит налаживание связей банка с властями, общественными организациями и другими финансовыми учреждениями. Он участвует в выработке оперативных решений, дает указания о выдаче крупных кредитов, оценивает перспективных клиентов и т. п.

В крупных кредитных организациях вместе с президентом работает ряд вице-президентов, отвечающих за отдельные направления деятельности банка. Они руководят ключевыми отделами и региональными подразделениями.

Кроме того, к высшим должностям финансового учреждения принято относить руководителя казначейства, главного бухгалтера и ревизора.

Руководитель казначейства отвечает за непосредственное осуществление всех оперативных функций, является связующим звеном между главными отделами банка. По его указанию и с его разрешения производится учет и продажа векселей, акцептование тратт, индоссирование различных документов. Под его контролем осуществляется выдача ссуд, прием депозитов, покупка и продажа ценных бумаг для банка. Он отвечает за кассовые операции, банковскую документацию и отчетность.

Как правило, одна из функций руководителя казначейства – контроль за текущей ликвидностью кредитной организации, то есть сведение поступающих и исходящих платежей, поддержание необходимых остатков денежных средств.

Главный бухгалтер возглавляет бухгалтерскую работу и отдел статистики, а также занимается проблемами введения новых методов работы, автоматизацией и т. п.

Ревизор осуществляет комплексную и выборочную проверку работы банка, его отдельных подразделений.

Банк – довольно сложная организационная структура, имеющая десятки подструктур и направлений бизнеса. Чтобы весь механизм работал слаженно, нужна четкая схема управления. Занимаются управлением банковского бизнеса люди с отличным финансовым и банковским образованием.

Высший орган управления Банком – это Правление, которое возглавляет Председатель. Оно ведет текущую деятельность, решает вопросы по управлению бизнеса, принимает решения, касательно новых направлений и проч. Правление есть в каждом банка и наблюдением за его деятельностью ведет главный надзорный орган – ЦБ.

Правление подчиняется Общему собранию всех акционеров и Наблюдательному Совету. В своей деятельности Правление руководствуется общим законодательством, а также Положением о Правлении и Уставом. Все участники Правления проходят обязательную проверку в ЦБ.

Правление Банка.

Это исполнительный, коллегиальный орган любого банка, которое руководит текущей деятельностью. В своей работе Правление руководствуется ФЗ «О банках..», «О ЦБ…», «Об акционерных обществах», а также иными ФЗ и нормативными актами.

Каждый банк определяет состав Правления, проводит избрание и отстранение от дел членов Правления.

Во главе Правления стоит Председатель или Президент (согласно Устава). Часто он избирается на определенный срок, например, 5 лет. У него имеются заместители, которые также входят в состав Правления. По окончанию сроков полномочий участники могут переизбираться неограниченное количество раз. В процессе работе Наблюдательный Совет вправе снимать с должностей участников Правления, а также принимать решение о сборе нового состава.

Согласно Устава и Положения Правления, Президент\Председатель не может одновременно занимать руководящие, бухгалтерские должности в иных кредитных, страховых организациях. Также он не имеет права быть организатором инвестфондов, негосударственных пенсионных фондов, ПИФов и проч. Остальные участники Правления могут занимать вышеуказанные должности, но только в разрешения Наблюдательного Совета.

Чем занимается Правление Банка?

В своей деятельности Правление занимается следующим вопросами:

- Организует выполнение решений и постановлений Собрания Акционеров Банка, создает необходимые для этого условия.

- Рассматривает отчетность банка, включая отчетность, подготовленную по международным стандартам.

- Принимает решение о публикации отчетности.

- Решает вопросы по открытию новых филиалов и офисов банка.

- Определяет перечень информационных данных, которые составляют коммерческую тайну.

- Утверждает кандидатуры на должности руководителей, главных бухгалтеров.

- Утверждает систему премирования и оплаты труда работников.

- Утверждает смету расходов на следующий год.

- Принимает решения по важным кредитным сделкам и пр.

Заседания Правления проводятся по мере необходимости, но не отклоняясь от квартального плана. В исключительных случаях Наблюдательный Совет вправе созвать членов Правления на внеурочное совещание.

План заседаний готовится секретарем, исходя из Положений Устава, текущих целей и задач, предложений членов Правления. По своей инициативе участники могут предоставлять важные вопросы на рассмотрение Совету. Общая повестка дня формируется секретарем по согласованию с Президентом\Председателем. Сюда включаются вопросы, указанные в утвержденном плане, вопросы с предыдущих заседаний, которые не были решены до конца, а также иных вопросы, вынесенные по инициативе участников.

План заседания направляет всем участникам за 3-5 рабочих дней. Материалы для совещания должны быть краткими, содержать всесторонний анализ вопроса и развернутый ответ. Если вопросы касаются банковских сделок, то в материалах должны обязательно присутствовать экономические выводы с расчетами.

При принятии решений проводится голосование, где решение принимается большинством голосов. Передача своего голоса кому-то не допускается. Решающий голос имеет Председатель\Президент. Все решения фиксируются в протоколе, который подписывается всеми участниками. Протоколы затем формируются в отдельное досье и отправляют на хранение.

Члены Правления несут ответственность за принятые решения перед Банком, акционерами, которые привели к убыткам. Если участники голосовали «против» решения, повлекшего убыток, то они не несут ответственность. Акционеры вправе обращаться в суд за возмещением убытков, которые им нанесли участники Правления.

Вознаграждения Правлению Банка.

Деятельность участников Правления сложная и ответственная. Это им полагаются соответствующее вознаграждение. Вознаграждение выплачивается в соответствии с Положением о вознаграждении, утвержденным Советом Директоров. Оплата труда включает в себя оклад, премии, стимулирующие выплаты и компенсации. Дополнительные выплаты связаны с выполнение планов и задач, достигнутыми ключевыми показателями и наличием прибыли Банка. Система бонусов фиксируется в трудовых договорах.

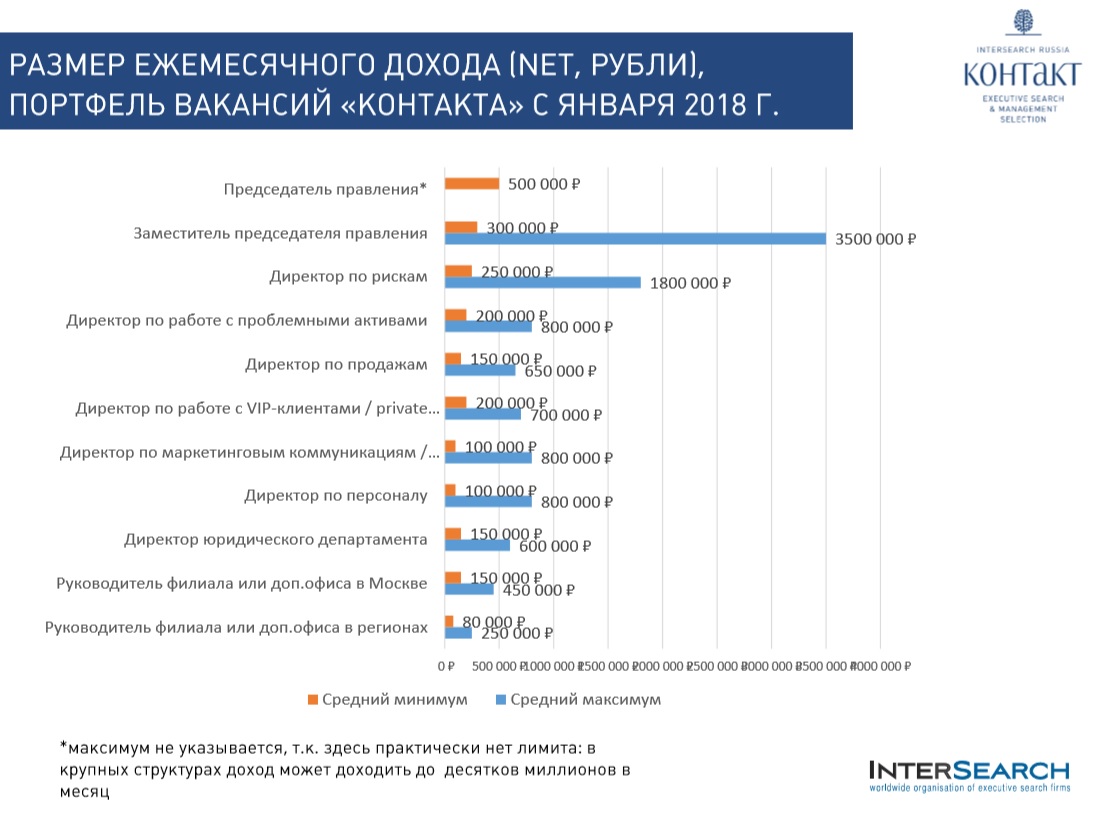

Многих интересует, сколько получают члены Правления банков? На самом деле, эти данные составляют коммерческую тайну. В результате соцопроса, проводимого хедхантинговой компанией Контакт, средний размер ежемесячной премии ТОП-менеджеров составляет около 50-100% от оклада. Также опрос показал, что многие банкиры недовольны своим доходом на текущее время. Это связано со сложной экономической ситуацией в стране.

Скрыть свою премию от регулятора не удастся. Решение о премиальных выплатах принимается на заседании Совета Управляющих\Директоров.

Сейчас практически ни в одном банке нет фиксированной премии. Она привязана к положительным показателям деятельности в целом, включая выручку, прибыль, рентабельность, количество активных клиентов, рыночную долю, узнаваемость бренда, удовлетворенность клиентов услугами, отсутствие задолженности и пр. Все показатели не должны противоречить друг другу, должны показывать рост и быть привязаны к чистому доходу Банка.

Кроме премий в банках присутствует система корпоративных льгот. ТОП-руководство может пользоваться привилегиями, которые недоступны рядовым сотрудникам. У каждого члена Правления есть корпоративный автомобиль определенный марки. Наличие личной охраны также подразумевается в некоторых банках для ТОПов. Наличие корпоративных самолетов, вертолетов и пр. предметов роскоши в российских банках почти не встречается (по официальным данным). Но банк полностью компенсирует перелеты ТОПов в лучших бизнес-классах, а также оплату в лучших гостиницах люкс-номеров.

Для сравнения с западными корпорациями, где приветствуется «минимизация издержек», топовые руководители оплачивают расходы из своего кармана. Российские банки дают возможность расходования денег на «бизнес-цели», в связи с тем, что корпоративные стандарты являются важной составляющей мотивационной политики банка. Хедхантеры, занимающиеся поиском топовых менеджеров, говорят, что для людей такого уровня обязательна корпоративная атрибутика и привилегии. Все этого в комплексе создает систему, равнозначную вкладу в развитие бизнеса. Хотя рынок в России и перенасыщен банковскими работниками, довольно сложно найти ТОП-менеджера, способного даже в кризисное время извлечь прибыль и вывести бизнес в плюс.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

From Wikipedia, the free encyclopedia

Senior management, executive management, upper management, or a management is generally individuals at the highest level of management of an organization who have the day-to-day tasks of managing that organization—sometimes a company or a corporation.

Overview[edit]

Executive managers hold executive powers delegated to them with and by authority of a board of directors and/or the shareholders. Generally, higher levels of responsibility exist, such as a board of directors and those who own the company (shareholders), but they focus on managing the senior or executive management instead of on the day-to-day activities of the business. The executive management typically consists of the heads of a firm’s product and/or geographic units and of functional executives such as the chief financial officer, the chief operating officer, and the chief strategy officer.[1] In project management, senior management authorises the funding of projects.[2]

Senior management are sometimes referred to, within corporations, as executive management, top management, upper management, higher management, or simply seniors.[citation needed]

Top management[edit]

A top management (TMT) is a specific form of which typically consists of some of the top managers in a firm. However, there is no clear definition to what the top management of an organization is. It is put together by the chief executive officer (CEO) to work on a specific task.[3] In working on this task, the generally has a much higher responsibility and considerable autonomy than other types of teams.

Possible tasks include:

- ensuring the organization is effective and successful by taking on responsibility for the implementation of an appropriate strategy that the organization can adapt to,

- effectively managing the demands of stakeholders,

- giving clear definitions of what constitutes effectiveness and success,

- ensuring the implementation of the strategy and the targeting of resources towards success,

- reviewing if their actions are relevant to the organization’s overall goals.

The way TMTs are put together and work together as a team can greatly differ from other teams. This is mainly based on the fact that top managers have succeeded as individuals which often leads to a focus on functional team objectives rather than to working interdependently on a shared goal. TMTs consist of top managers from different functional areas of the firm, so they usually have different areas of expertise. Diversity and heterogeneity in teams can have a positive effect on teamwork. Nevertheless, there are also negative effects which have to be overcome as a team like not valuing different opinions and perspectives. A CEO that models valuing behavior and ensures the team has both a clear purpose and clear objectives can do just that. This also reduces social categorization effects because it leads to team members focusing more on their shared goals than on their differences.

The exchange of information during the working process is as important for TMTs as it is for all other kinds of teams. In order to work effectively, the team needs to understand how to communicate, share information, set goals, give feedback, manage conflict, engage in joint planning and task coordination and solve problems collaboratively. The CEO plays a key role in enabling the team to do so. He or she must take on the responsibility to coach the team and to reflect on their work. In their research in 2005, Simsek and colleagues[4] found that especially a CEO’s collectivistic orientation has a positive influence on team work behavior. Collectivistic orientation means that the CEO subordinates his or her personal to the group interests and goals, emphasizes sharing and cooperation within the team and enhances task-relevant processes of teamwork like gathering, processing and interpreting strategic information. This in turn enhances a process called behavioral integration which was developed by Hambrick (1994).[5] It describes the degree to which a group, here the top management, engages in mutual and collective interaction.

Hambrick divided this concept into three parts:

- The level of collaborative behavior within the team

- The quantity and quality of exchanged information

- The emphasis on joint decision making

TMTs can face multiple difficulties which mainly derive from their individualistic views and strong opinions. It is therefore of great importance that the team works through these conflicts, creating a climate of safety, keeping their vision and mission in mind and build an appropriate work environment for themselves and the organization.

See also[edit]

- Business school

- Corporate titles

- Executive education

- Line management

- Middle management

References[edit]

- ^ Menz, M. 2012. Functional Top Management Team Members: A Review, Synthesis, and Research Agenda. Journal of Management, 38(1), 45-80.

- ^

Compare: Hankewicz, Alexander (2008-02-21). «Project Management Pitfalls». The.Project.Management.Hut. PM Hut. Retrieved 2016-09-05.Senior Management although providing the authorization for the funding, must be seen playing an active role in providing top–down leadership for the project and participate in key decisions related to the project.

- ^ West, Michael A. (2012). Effective teamwork: Practical lessons from organizational research. John Wiley & Sons. pp. 241–268.

- ^ Simsek, Zeki; Veiga, John F.; Lubatkin, Michael H.; Dino, Richard N. (2005-02-01). «Modeling the Multilevel Determinants of Top Management Team Behavioral Integration». Academy of Management Journal. 48 (1): 69–84. doi:10.5465/AMJ.2005.15993139. ISSN 0001-4273.

- ^ Hambrick, I. (1994). «Top management groups: A conceptual integration and reconsideration of ‘the team label». Research in Organizational Behavior. 15: 171–214.

В банковской практике можно обнаружить множество типов банков.

В целом примерную структуру коммерческого банка (среднего по объему выполняемых операций) можно представить следующим образом:

СОВЕТ БАНКА

Правление банка

Кредитный комитет

Ревизионный комитет

Управление планирования и развития банковских операций

Отдел организации коммерческой деятельности банка и управления банковской ликвидностью

Отдел экономического анализа и изучения кредитоспособности клиентов

Отдел разработки основ и планов коммерческой деятельности банка

Отдел маркетинга и связи с клиентурой

Управление депозитных операций

Отдел депозитных операций

Фондовый отдел

Управление кредитных операций

Отдел краткосрочного и долгосрочного кредитования клиентов

Отдел кредитования населения

Отдел нетрадиционных банковских операций, связанных с кредитованием

Управление посреднических и других операций

Отдел гарантийных операций и операций по доверенности

Отдел банковских услуг

Отдел операций с ценными бумагами

Управление организации международных банковских операций

Отдел валютных и кредитных операций

Отдел международных расчетов

Учетно-операционное управление

Операционный отдел

Отдел кассовых операций

Расчетный отдел

Службы

Административно-хозяйственный отдел

Юридический отдел

Отдел кадров

Отдел эксплуатации и внедрения ЭВМ

Ревизионный отдел

Однако независимо от выполняемых ими операций, правовой формы организации и их деятельности каждый банк производит свой специфический продукт, имеет тем не менее обязательный для всех их набор определенных блоков управления. В их числе:

1. Совет банка.

2. Правление.

3. Общие вопросы управления.

4. Коммерческая деятельность.

5. Финансы.

6. Автоматизация.

7. Администрация.

В первый блок — Совет банка, как правило, входят его учредители. Их число может быть самым разнообразным, от одного-двух до нескольких десятков. В чистом виде, однако, есть и частные банки, где учредителями выступают отдельные частные лица. Преимущественной формой собственности на банки в мировой банковской практике является акционерная форма собственности, где как учредителями, так и акционерами являются юридические и физические лица разных форм собственности.

Совет банка утверждает годовой отчет банка, организует ежегодные собрания учредителей и пайщиков, принимает или может принимать участие в решении стратегических вопросов банковской деятельности.

Второй блок — Правление (Совет директоров) банка отвечает за общее руководство банка, утверждает стратегические направления его деятельности. В состав Правления входят высшие руководители (менеджеры) банка: председатель (президент, управляющий) банка, его заместители, руководители важнейших подразделений банка. Правление банка состоит из сотрудников, нанимаемых владельцами банка для организации работы. В Правление могут входить (или возглавлять его) также лица, владеющие полностью либо частично данным кредитным учреждением.

В третий блок — блок общих вопросов управления входит организация планирования, прогнозирования деятельности банка, подготовка методологии, безопасность и юридическая служба. Назначение данного блока состоит в том, чтобы обеспечить целенаправленное развитие банка, выполнение стоящих перед ним задач, регулировать его доходы и расходы, обеспечивать ресурсами выполнение требований Центрального банка РФ по основным направлениям деятельности (качеству активов, достаточности капитала, ликвидности и др.). Чаще всего такие вопросы решаются в рамках планово-экономического управления. Его деятельность сконцентрирована на анализе текущей деятельности (доходы, расходы, прибыль, ликвидность), формировании уставного капитала, планировании деятельности головного подразделения банка и филиалов, методическом обеспечении. Управление финансами может быть выделено в самостоятельное управление (дирекцию).

Коммерческая деятельность (четвертый блок) охватывает организацию различных банковских услуг (кредитование, инвестирование, валютные, трастовые, другие активные операции). Сюда входит все, что связано с обслуживанием клиентов на коммерческих (платных) началах. Этот блок является центральным звеном, где зарабатываются банковские доходы. Сюда входят: кредитное управление, операционное управление, управление операциями с ценными бумагами, валютными операциями и др.

Кредитное управление концентрирует всю работу по формированию кредитного портфеля, кредитованию клиентов, контролю за обеспеченностью ссуд, контролю кредитной деятельности филиалов, анализу кредитных операций и их методическому обеспечению. Первоначально в отделе формирования кредитного портфеля рассматриваются заявки на получение кредитов, включая экспертизу контрактов, технико-экономических обоснований, анализ финансового состояния заемщиков, их уставных документов. Здесь же готовятся предложения в кредитный комитет банка для рассмотрения вопросов о выдаче крупных ссуд, изучаются предложения по предоставлению банковских гарантий, анализируется состояние и разрабатываются рекомендации по оптимизации структуры кредитного портфеля.

В кредитном отделе сосредоточены оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению ссуд, контроль за своевременным погашением основного долга и причитающихся процентов, оформление дополнительных соглашений о пролонгации кредитов, проводится систематический анализ финансового положения заемщика, разрабатываются и принимаются меры по досрочному взысканию ссудной задолженности, ежемесячно представляется отчетность о состоянии кредитов и уплаченных процентах. Работники данного отдела дают рекомендации по оптимизации структуры кредитных вложений, внедряют новые формы и методы кредитования клиентов.

В отделе контроля за обеспеченностью кредитов происходит оформление договоров залога и залоговых обязательств, осуществляется контроль за состоянием ценностей, принятых в залог, проводятся мероприятия по возврату длительной просроченной задолженности, готовятся предложения по списанию безнадежных долгов, совершенствованию, механизма погашения просроченных ссуд.

Отдел контроля кредитной деятельности филиалов банка осуществляет надзор за соблюдением данными подразделениями установленных лимитов, рассматривает их заявки на лимиты, возможность их превышения, проводит анализ, проверку состояния кредитной работы филиалов, готовит предложения по ее совершенствованию.

В составе кредитного управления может функционировать отдел методологии и анализа. В его задачу входят разработка нормативных документов, регламентирующих кредитную деятельность банка, подготовка квартальных и годовых отчетов о данных операциях, анализ конъюнктуры кредитного рынка, динамика процентных ставок, внесение рекомендаций по совершенствованию структуры кредитных вложений и процентных ставок. Данная работа банка обычно может быть сконцентрирована и в его планово-экономическом управлении, где наряду с научно-методическим обеспечением кредитной деятельности может быть организована соответствующая работа по всем основным направлениям банковской деятельности.

В составе кредитного управления банка довольно часто можно увидеть отдел ресурсов, привлекаемых для осуществления активных операций. С учетом конкретных условий данное подразделение банка может быть выделено в самостоятельное управление (на практике такое построение аппарата управления встречается довольно часто). В депозитных банках такое управление является основополагающим.

Банки, однако, зарабатывают не только на выдаче кредита и получении платы от клиентов за его использование. Среди банковских услуг заметное место занимают расчетные операции, за осуществление которых банки получают комиссию.

Организует работу банка в сфере безналичных расчетов операционное управление, которое осуществляет полное обслуживание по расчетным, текущим и ссудным счетам клиентов, операции по другим банковским счетам.

Основной функцией операционных работников является обслуживание клиентов, заключающееся в приеме от предприятий, организаций, кооперативов, обществ и отдельных лиц платежных документов на списание с их счетов денежных средств; приеме и выдаче расчетных чеков и последующем зачислении по ним денег на счета клиентов; проведении операций по аккредитивам, консультировании клиентов по вопросам правильного заполнения платежных документов, по тем или иным формам расчетов, по вопросам зачисления или списания средств.

В составе коммерческого банка находится и управление по операциям банка с ценными бумагами. Данное управление осуществляет прием, хранение, учет ценных бумаг, позволяя банку получать за эту работу определенное комиссионное вознаграждение. До августа 1998 г. наибольшее распространение получили операции коммерческих банков с государственными краткосрочными обязательствами, позволяя им получить дополнительный доход. Из всех ценных бумаг, паев и акций, приобретенных банком на 1 января 1997 г., на государственные бумаги приходилось около 70%. В связи с дефолтом 17 августа 1998 г. операции коммерческих банков с ГКО носят ограниченный характер.

В качестве самостоятельного звена аппарата управления может выступать управление валютных операций. Статистика, однако, свидетельствует о том, что далеко не все российские коммерческие банки имеют в своем составе валютный отдел. Это связано с тем, что только 43% всех российских коммерческих банков на 1 января 1999 г. имели право на осуществление операций в иностранной валюте.

Особенность структуры российских коммерческих банков заключается и в том, что в составе коммерческого банка в силу неразвитости банковских услуг отсутствуют специальные отделы по международным кредитно-расчетным операциям, операциям по управлению имуществом клиента, по оказанию услуг населению и др.

Пятый блок призван обеспечить учет внутрибанковских расходов, учет собственной деятельности банка как коммерческого предприятия. В финансовый блок входят такие отделы, как бухгалтерия, отдел внутрибанковских расчетов и корреспондентских отношений, касса. В некоторых случаях к данному блоку относят и отдел инкассации у тех банков, которые имеют разрешение на сбор наличных денег.

Шестой блок — блок автоматизации также является обязательным элементом структуры коммерческого банка. Денежные потоки (кредитование, расчеты и прочие операции), которые проходят через современный банк, невозможно обработать вручную, нужен комплекс технических средств, электронных машин. Данный блок является техническим блоком, обеспечивающим электронную обработку данных.

Седьмой блок получил название административного блока. В его состав прежде всего входит отдел кадров (управление персоналом) банка, который обеспечивает набор сотрудников, отбор кандидатов, желающих работать в банке на определенных должностях, повышение квалификации работников кредитного учреждения, прием, продвижение по службе и увольнение персонала. В условиях межбанковской конкуренции формирование персонала высокого уровня является неотъемлемой частью стратегии банка как коммерческого предприятия.

К данному блоку относят и такие подразделения банка, как секретариат, канцелярия, а также хозяйственные подразделения, осуществляющие обслуживание здания банка, его хозяйственные и социальные потребности и др.

В структуре современных коммерческих банков, помимо управлений и отделов, функционируют также ревизионная комиссия и различные комитеты, в том числе кредитный комитет.

Ревизионная комиссия осуществляет контроль за работой банка (соблюдение сметы расходов банка в целом и его отдельных подразделений и др.).

Кредитный комитет не является самостоятельным подразделением банка, в его состав входят должностные лица других отделов банка, а также другие лица, кандидатуры которых одобрены Советом банка. Комитет создан для повышения уровня и улучшения качества управленческих решений, определения стратегии в сфере кредитных операций, координации в реализации кредитной политики и принятия решений по принципиальным вопросам. В своей деятельности комитет определяет стратегические и тактические задачи развития кредитных операций, рассматривает основные нормативно-методические документы по ведению и учету кредитных операций, принимает решение о предоставлении финансовой помощи филиалам банка, о выдаче крупных кредитов, устанавливает уровень процентной ставки по кредитным операциям и т.д.

Разумеется, данная схема не может быть всеобщим эталоном, однако она дает некоторое представление о том, как может быть организован банк с позиции его структуры. Каждый конкретный банк, исходя из своей концепции развития, стоящих перед ним текущих задач и возможностей, может построить для себя структуру управления, сообразуясь со своими собственными интересами.

Важно при этом преодолеть те негативные моменты структуры, которые складываются в некоторых российских коммерческих банках. Анализ показывает, что в ряде банков недооценивается роль юридических отделов, отсутствуют отделы маркетинга и связи с клиентурой. Зачастую считается, что отдел экономического анализа и исследований может функционировать главным образом в крупных и средних банках, между тем с позиции мирового опыта каждый банк, в том числе маленький, имеет свои исследовательские структуры, обеспечивающие изучение определенных сторон деятельности, в которых заинтересовано данное кредитное учреждение.

Метка: Аппарат управления банком