Управление инвестиционной деятельностью

Управление инвестиционной деятельностью это процедура, которая позволяет максимально эффективно организовать процессы принятия решений, поиска источников финансирования и реализации инвестиционных проектов на предприятии. Именно организация взаимодействия между всеми подразделениями компании один из главных ключей к успешным инвестициям. Речь идет о финансовом, техническом и управленческом звене.

- непрерывный характер

- возможность корректировки принятых решений уже после запуска проекта/начала инвестиций

- неограниченность в использовании инвестиционных инструментов, если они способны решить поставленную задачу.

Основные функции

Инвестиционный менеджмент имеет три основные функции:

- планирующую;

- организационную;

- координирующую.

Каждая из них имеет говорящее название. Тем не менее давайте рассмотрим их подробнее.

Планирующая функция менеджмента относится к начальной стадии процесса инвестирования. Она характеризует собой грамотную разработку единственно верной стратегии инвестирования денежных средств. Здесь же происходит формирование инвестиционной политики. Без ее реализации невозможно правильно выстроить деятельность предприятия, муниципалитета или страны; сделать ее достаточно надежной и устойчивой в долгосрочной перспективе.

Организационная функция менеджмента относится к стадии непосредственного выстраивания инвестиционного проекта. Здесь инвесторам следует определиться по многим важнейшим вопросам, без которых будет невозможна дальнейшая реализация разработанной стратегии и политики субъекта инвестирования. В частности, речь идет о выявлении потребностей в привлечении денежных средств из внешних источников, поиске стратегического партнера и инвестора, выборе инструментов инвестирования, формировании инвестиционного портфеля и прочих мероприятиях.

При этом инвестиционная активность хозяйствующего субъекта должна быть на уровне, который наилучшим образом соответствует выбранной стратегии развития компании.

Координирующая функция менеджмента относится к стадии непосредственной реализации разработанного и согласованного проекта. Инвестиционные менеджеры должны постоянно контролировать и координировать все действия и мероприятия, направленные на достижение поставленных целей. При выявленных нарушениях и недостатках следует принять конкретные решения по внесению в проект изменений, которые позволят нейтрализовать и компенсировать допущенные недочеты.

Система управления

Можно сформулировать и немного иначе, способы и методы принятия правильных инвестиционных решений называют системой управления инвестиционной деятельности. А правильные решения, как известно, ведут к повышению доходов и капитализации компании.

Логично будет предположить, что система управления подчинена определённым законам и состоит из участников, активов, способов их взаимодействия и общих для всех инвестиционных целей.

- методология управления (совокупность внешних и внутренних факторов, влияющих на реализацию вложений. К внешним факторам можно отнести: правовое поле, законы, система налогообложения и т.д. К внутренним, любые действия и шаги, предпринимаемые самим инвестором)

- цели и задачи (совокупность общих и специальных задач. К общим задачам относятся процессы обязательные к выполнению вне зависимости от специфики инвестиционной деятельности (сбор, анализ, оценка, обоснование, сравнение инвестиционных проектов). К специальным задачам относятся цели, которые достижимы лишь в определенном виде инвестиций (прямые, финансовые вложения и т.д.)

- субъекты (собственники инвестиционного капитала)

- объекты/активы (то, что подвергается управлению. Это могут быть и сами объекты инвестирования, и источники инвестиций, и инструменты инвестирования и т.п.).

Задачи и цели

Дадим классификацию основным и наиболее приоритетным задачам и целям управления инвестиционной деятельности компании:

- подготовка к инвестициям

- изыскание наиболее подходящих источников инвестирования

- создание механизма управления будущими инвестиционными проектами

- создание на предприятии систем мотивирующих персонал активно участвовать в инвестиционной деятельности организации на всех её этапах

- создание механизма, отвечающего за соблюдением плановых показателей по ходу реализации проекта и устранением возникающих отклонений

- ведение отчетности

- обеспечение возвратности вложенных средств, а также достижение прогнозируемых финансовых показателей

- обеспечение устойчивого финансового положения организации

- постоянное повышение эффективности инвестиционной деятельности компании

- минимизация инвестиционных рисков от деятельности (передача части рисков партнерам, диверсификация инвестиционного портфеля, использование страховых продуктов)

- постоянный поиск новых методов и способов совершенствования инвестиционной деятельности

- обеспечение стабильного уровня ликвидности, достаточного для компании

- обеспечение инвестиционными ресурсами в полном объеме и на постоянной основе.

Конечно, каждое предприятие должно обладать готовой инвестиционной стратегией и инвестиционной политикой. Необходимость в инвестиционной деятельности возникает при появлении у предприятия потребностей, обеспечение которых способно удовлетворить лишь процесс инвестиционной деятельности.

Всегда, перед началом любых вложений анализируется рынок, определяется конкурентоспособность компании на этом рынке, ставятся цели и задачи, рассматриваются проекты, способные их достигнуть, разрабатываются способы финансирования и оценивается экономическая обоснованность будущих вложений. Другими словами разрабатывается целая стратегия, а самое главное составляется инвестиционный бюджет. Он включает в себя все будущие затраты и поступления от запланированных вложений.

Преимущества создания инвестиционного бюджета:

- хороший инструмент контроля над эффективностью видения инвестиционной деятельности

- позволяет показать в количественном выражение степень эффективности вложений на общее экономическое состоянии организации.

И так, наиболее важными характеристиками управления инвестиционной деятельности являются:

- достижение стратегических целей компании путем инвестирования

- разработка инвестиционной политики и инвестиционной стратегии на предприятии

- анализ эффективности инвестиционной деятельности в предыдущих отчетных периодах

- оценка и сравнение степени привлекательности и эффективности инвестиционных активов/проектов и выбор в пользу наиболее перспективного

- изучение сложившегося инвестиционного рынка

- выбор в пользу успешных проектов.

Цели и задачи инвестиционного менеджера

Инвестиционный менеджер — специалист, управляющий инвестициями. Он должен анализировать рынки, с которыми работает, так как даже небольшие изменения в законодательстве, в экспортно-импортной политике и других направлениях могут кардинально изменить ситуацию в отрасли. Основными целями работы инвестиционного менеджера являются обеспечение максимальной прибыли и минимизация рисков. Деньги вкладываются в ценные бумаги и акции, драгоценные металлы и камни, недвижимость, инновационные разработки и многое другое.

Функции инвестиционного менеджера:

- Участие в разработке инвестиционной стратегии.

- Оценка экономической эффективности и прибыльности инвестиционных проектов. Прогноз доходности по каждому объекту, сравнение и выбор наиболее привлекательных вариантов.

- Анализ рисков объектов инвестиций.

- Финансовый анализ хозяйствующего субъекта в целях инвестирования.

- Определение оптимального количества и качества инвестиционных объектов.

- Подбор инвестиционного портфеля, регулярная оптимизация с учетом рыночных изменений.

Для эффективного управления инвестициями, менеджер должен владеть теорией инвестиционного менеджмента, знать основы микро- и макроэкономики, экономического анализа, бухучета, математического моделирования, налогообложения. Нужно изучить законодательные акты в отрасли, выбранной для инвестирования. В работе специалист по инвестициям использует готовые методики расчета рисков и оценки рентабельности проектов.

Что такое инвестиционный комитет

Комитет инвестиций представляет собой специальный орган, функциональное направление которого заключается в качественной разработке, управлении, изучении деклараций, анализе и реализации главных финансовых процессов действующего экономического субъекта РФ.

Подобные комитеты, как правило, имеют довольно узкую специализацию – действия направлены на поиск, а также качественную оценку всех возможных объектов для выгодных вложений. Также данной структурой организован полный процесс осуществления инвестиций и дополнительный надзор за исполнением данного процесса.

Государственный комитет может быть одноуровневым и многоуровневым – это зависит от детальной численности входящих в состав субъектов. Также количество уровней может зависеть непосредственно от пожеланий инвесторов, которые входят в основной состав инвестиционного кабинета. Структура инвестиционного комитета формируется на основе действующего направления деятельности компании и общего количества входящих представителей.

Что такое инвестиционный менеджмент?

Инвестиционный менеджмент

– это самостоятельный раздел науки об экономике и финансовой практике, который касается всех аспектов управления связанных с инвестиционной деятельностью в рамках реализации инвестиционных планов и проектов. Таким образом, инвестиционный менеджмент – это вид деятельности, направленной на исследование, анализ, регулирование рынка, его организацию и планирование. На практике все вышеуказанные аспекты объединяет бизнес-план – как основной продукт инвестиционного процесса. И еще одно определение: Инвестиционный менеджмент – это совокупность методов управления инвестиционными ресурсами в целях получения дохода в будущем при минимизации затрат и издержек. Суть инвестиционного менеджмента состоит в том, что инвестор выбирает инвестиционные объекты, которые приносят больше дохода, чем другие проекты и меньше риска. В этом деле интуиции недостаточно. Чтобы добиться успешных результатов в области инвестиционного менеджмента требуются знания многих дисциплин, например:

- методики расчета рисков и доходности вложения денежных средств,

- знание стандартных приемов управления,

- оптимизации инвестирования,

- оценки эффективности инвестиционных проектов.

Освоение подобных методик желательно для каждого, кто намерен заниматься инвестированием.

Состав комитета инвестиций

Прежде всего, в состав комитета входит заранее уполномоченный председатель комиссии, который назначается только из числа лиц, ведущих деятельность в системе финансирования в течение длительного времени. При этом стандартный срок полномочий данного лица составляет не менее 1 года. Также в состав комитета входят непосредственно полномочные представители главных членов комитета, которые могут замещать представителей на основных заседаниях, выполнять голосование и другие функции, связанные с инвестиционной деятельностью.

В состав кабинета могут входить члены комиссии, занимающиеся юридическим направлением деятельности. Они решают правовые аспекты деятельности инвестиционного комитета и следят за качеством исполнения обязанностей в соответствии с договорными условиями, а также сроками принятия основных решений.

Дополнительно в состав входят члены, которые занимаются финансово-административной работой, включающая составление основной документации и непосредственное привлечение инвесторов. Члены комиссии занимаются поиском возможных инвесторов и анализируют все положения, выдвигаемые на рассмотрение и последующее утверждение председателем.

Особенности инвестиционного менеджмента

Инвестиционный менеджмент — управление всеми направлениями инвестиционной деятельности. Осуществляется на государственном, территориальном, региональном уровне или в рамках проектов отдельного предприятия. В государственных масштабах включает в себя мероприятия по реагированию, контролю и стимулированию инвестиционного климата путем принятия соответствующих законов. Управление инвестиционным проектом или портфелем проектов отдельного хозяйствующего субъекта включает: анализ рынка, формирование предложений по объектам инвестиций, оценку качества, мониторинг, реинвестирование.

Функции инвестиционного менеджмента:

- Планирование. Разработка инвестиционной стратегии и политики компании.

- Организация. В рамках утвержденной стратегии и политики ведется поиск объектов инвестирования, определяется размер необходимых финансовых средств, соотношение собственного и привлеченного капитала, ведутся переговоры с инвесторами.

- Координация. Мониторинг объектов, в которые вложен капитал, корректировка действий в соответствии с изменениями на рынке.

Функции и задачи

Каждый кабинет по инвестициям имеет собственные полномочия и функции:

- детальный анализ и определение выгодных решений для финансовых вложений;

- анализ и детальное проектирование действующего стратегического плана по качественному распределению всех предлагаемых вложений на выбранном территориальном округе РФ;

- обсуждение и дальнейшая разработка особых государственных положений, которые могут привлечь инвесторов любого уровня;

- создание и качественное оформление основных требований к разрабатываемым проектам, полностью находящимся на финансировании государственной казны;

- разработка и создание главных планов по возведению инновационных инвестиционных объектов, а также инфраструктуры;

- детальное рассмотрение по эффективному благоустройству выбранного края;

- качественный контроль своевременной реализации проектов при помощи специально организованной комиссии (особое внимание уделяется наиболее значимым объектам выбранного края);

- детальный сбор всей финансовой информации по проводимым проектам в конкретной области;

- работы по повышению конкурентоспособности выбранного края;

- составление ежегодных докладов о деятельности совета, а также о результатах развития конкурентной среды отдельного субъекта.

Среди основных задач кабинета можно выделить следующие направления:

- поиск главных источников финансирования;

- качественная разработка общей стратегии развития инвестиционной политики отдельной компании;

- своевременный контроль реализации общей инвестиционной деятельности.

Благодаря эффективной деятельности уполномоченных специалистов значительно повышается стандартный процент реализации основных планов, связанных с финансовыми вложениями.

Отличия между советом и комитетом

Комитет не занимается непосредственным распределением всех предлагаемых инвестиций – в этом заключается главное отличие от существующего совета. Основной частью деятельности комитета является непосредственное утверждение проектов при взаимодействии законодательной и исполнительной власти.

Комитет обеспечивает и контролирует выполнение основных федеральных программ в определенном крае, а также координирует деятельность всех уполномоченных предприятий. Дополнительно в функциональные обязанности может входить создание новых объектов инвестирования. Также комитет может заниматься презентацией определенного края или области за рубежом, значительно повышая интерес иностранных вкладчиков.

Комитет организует различные выставки и конференции, презентует значимые проекты. Именно он играет своеобразную роль посредника между инвесторами и исполнительной компанией. Таким образом, он представляет собой своеобразный управленческий орган.

Инвестиционный совет, наоборот, является исполнительным органом и занимается реализацией всех утвержденных проектов после получения инвестиций. Комитет предварительно узаконивает все инвестиции, а совет полностью распределяет их в соответствии с нуждами выбранного территориального края.

Что это такое и зачем нужен менеджмент

Менеджмент — это инструмент управления активами и участниками инвестиционного процесса. Если проще, менеджмент — это разработка методов, способов организации, поиск финансовых источников. А также выбор перспективных проектов, приносящих максимум прибыли с минимумом расходов, рисков.

Основные функции

Грамотный подход к организации в любом деле даст свои дивиденды.

Есть следующие функции менеджмента:

- разработка плана для исполнения стратегии, прогнозирование вложений;

- организация процесса в соответствии с запланированными методами инвестирования;

- решение возникающих проблем;

- регулирование показателей в пределах планового значения;

- координация всех отделов и подразделений компании;

- мотивирование работников.

Выполнение всех планов требует контроля, необходимо проверять обоснованность применения инвестиционных ресурсов. Принятая стратегия может изменяться с учетом собранной информации. Коррективы вносятся также в структуру или способы инвестирования.

Цели и задачи

Инвестиционный менеджмент помогает эффективно управлять процессом, выбирая проекты с высокой доходностью при небольших рисках. Например, вложения в ПАМ-счета приносят до 90% прибыли в год, но необходимо формировать портфель с пятью счетами минимум.

Как регламентировать работу инвестиционного комитета

Для качественной регламентации всех инвестиционных отделов разработан специальный документ – «Положение об инвестиционном отделе». В нем отражена главная структура выбранного подразделения, детальный порядок общего взаимодействия сотрудников во внутренней организации, а также порядок их деятельности со смежными службами.

Предварительно формируется отдельная должностная инструкция для сотрудников и руководства, где поэтапно расписаны все основные функциональные обязанности, также ответственность, которую несут сотрудники всего отдела.

Отдельно разрабатывается общий регламент управления всеми инвестициями предприятия, в котором отражаются основные аспекты по работе с главными финансовыми проектами. Также заранее составляются все форматы и шаблоны документов (специальных отчетов и анкет), а также подробные инструкции по работе с данной документацией.

Должностная инструкция специалиста по инвестициям

Специалист по инвестициям — работник, в обязанности которого входят финансовый анализ, инвестиционный менеджмент, управление инвестиционным портфелем, инвестиционный консалтинг.

Специалистов по инвестициям условно можно разделить на две группы:

— специалисты, осуществляющие свою деятельность в консалтинговых организациях, инвестиционных фондах и иных организациях (в том числе специализирующихся на сделках с ценными бумагами);

— специалисты, которые зачислены в штат производственного, торгового или иного предприятия и занимаются непосредственно инвестиционной деятельностью.

Специалисты второй группы вводятся в штат финансового подразделения или бюро (сектор) по инвестициям того же подразделения. Основная их задача — разработка инвестиционных проектов, обоснование их перед руководством, участие в отдельных инвестиционных действиях (операциях), пр. Именно на таких специалистов ориентирована приводимая инструкция.

ИНСТРУКЦИЯ СПЕЦИАЛИСТА ПО ИНВЕСТИЦИЯМ

1. На должность специалиста по инвестициям назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы по специальности в области организации финансовой деятельности не менее

2. Специалист по инвестициям должен знать:

2.1. Законодательство и нормативные правовые акты, регламентирующие осуществление инвестиционной, финансовой, предпринимательской деятельности.

2.2. Методические рекомендации по оценке эффективности инвестиционных проектов.

2.3. Основные принципы управления портфелем ценных бумаг.

2.4. Методы оценки инвестиций.

2.5. Стандарты финансового учета и отчетности.

2.6. Бухгалтерский учет.

2.7. Договорное право.

2.8. Требования к составлению деловой документации.

2.9. Средства вычислительной техники, телекоммуникаций и связи.

2.10. Иностранный язык.

3. Назначение на должность специалиста по инвестициям и освобождение от должности производится приказом руководителя предприятия по представлению

(финансового менеджера; начальника финансового отдела; иного лица)

4. Специалист по инвестициям подчиняется непосредственно

финансовому менеджеру; начальнику финансового отдела; иному лицу)

5. На время отсутствия специалиста по инвестициям (отпуск, болезнь, пр.) его обязанности выполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

Специалист по инвестициям:

1. Проводит прединвестиционные исследования.

2. Определяет и исследует собственные источники инвестиций.

3. Определяет и исследует внешние источники инвестиций.

4. Разрабатывает концепцию инвестиционной политики предприятия на основе финансовых, производственных и коммерческих показателей состояния предприятия, инвестиционной благоприятности на рынке капиталов, пр.

5. Определяет потребность в ресурсах для проведения инвестиционной политики на основании стратегии развития предприятия.

6. Осуществляет сбор данных, необходимых для учета при обосновании инвестиционной политики предприятия.

7. Разрабатывает инвестиционные проекты.

8. Осуществляет оценку:

— эффективности инвестиционного проектов;

— эффективности участия в проектах;

— общественной (социально-экономической) эффективности проектов;

— коммерческой эффективности проектов;

— возможных коммерческих рисков, связанных с реализацией инвестиционных проектов.

9. Определяет способы защиты инвестиционных проектов от коммерческих и некоммерческих рисков.

10. Разрабатывает планы реализации инвестиционных проектов.

11. Представляет планы инвестиционных проектов руководителю финансового подразделения для согласования и направления в планово-экономическое подразделение для разработки технико-экономического обоснования инвестиционного проекта.

12. Готовит руководству инвестиционные рекомендации.

13. Представляет предприятие при совершении определенных инвестиционных действий.

14. Осуществляет анализ эффективности реализованных инвестиционных проектов.

III. Права

Специалист по инвестициям имеет право:

1. Представлять интересы предприятия во взаимоотношениях с кредитными учреждениями, страховыми и инвестиционными компаниями, налоговыми органами, другими органами и организациями по инвестиционным вопросам.

2. Запрашивать от структурных подразделений предприятия информацию и документы, необходимые для выполнения его должностных обязанностей.

Управление инвестиционной деятельностью

Управлением называют координацию нескольких частей единого целого для достижения обозначенной цели. Крупное производство состоит из большого количества смежных подразделений с разной степенью ответственности и способами взаимодействия друг с другом.

Управление инвестиционной деятельностью это процедура, которая позволяет максимально эффективно организовать процессы принятия решений, поиска источников финансирования и реализации инвестиционных проектов на предприятии. Именно организация взаимодействия между всеми подразделениями компании один из главных ключей к успешным инвестициям. Речь идет о финансовом, техническом и управленческом звене.

- непрерывный характер

- возможность корректировки принятых решений уже после запуска проекта/начала инвестиций

- неограниченность в использовании инвестиционных инструментов, если они способны решить поставленную задачу.

Задачи инвестиционного менеджмента

- Анализ, выбор и оценка инвестиционных объектов с учетом риска и доходности.

- Обеспечение роста экономического и производственного развития предприятия за счет эффективной инвестиционной деятельности.

- Максимизация доходности объекта за счет прибыли от инвестиционной деятельности.

- Минимизация инвестиционных рисков.

- Обеспечить финансовую устойчивость и платежеспособность фирмы в процессе осуществления инвестиционной деятельности;

- Своевременно реализовать инвестиционные проекты и программы.

Система управления

Можно сформулировать и немного иначе, способы и методы принятия правильных инвестиционных решений называют системой управления инвестиционной деятельности. А правильные решения, как известно, ведут к повышению доходов и капитализации компании.

Логично будет предположить, что система управления подчинена определённым законам и состоит из участников, активов, способов их взаимодействия и общих для всех инвестиционных целей.

- методология управления (совокупность внешних и внутренних факторов, влияющих на реализацию вложений. К внешним факторам можно отнести: правовое поле, законы, система налогообложения и т.д. К внутренним, любые действия и шаги, предпринимаемые самим инвестором)

- цели и задачи (совокупность общих и специальных задач. К общим задачам относятся процессы обязательные к выполнению вне зависимости от специфики инвестиционной деятельности (сбор, анализ, оценка, обоснование, сравнение инвестиционных проектов). К специальным задачам относятся цели, которые достижимы лишь в определенном виде инвестиций (прямые, финансовые вложения и т.д.)

- субъекты (собственники инвестиционного капитала)

- объекты/активы (то, что подвергается управлению. Это могут быть и сами объекты инвестирования, и источники инвестиций, и инструменты инвестирования и т.п.).

Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития. Поэтому она должна осуществляться в соответствии с разработанной инвестиционной политикой. Такая политика формируется в составе общей финансовой стратегии предприятия как самостоятельный ее блок. Этот блок является стержневым, так как направлен на реализацию не только финансовой, но и корпоративной стратегии предприятия — неполная или неэффективная реализация инвестиционной политики предприятия ставит под угрозу реализацию всего стратегического его набора.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия. Она заключается в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы:

- Анализ инвестиционной деятельности предприятия в предшествующем периоде

- Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка

- Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью

- Обоснование типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений

- Формирование инвестиционной политики предприятия по основным направлениям инвестирования

- Формирование инвестиционной политики предприятия в отраслевом разрезе

- Формирование инвестиционной политики предприятия в региональном разрезе

- Взаимоувязка основных направлений инвестиционной политики предприятия

1. Анализ инвестиционной деятельности предприятия в предшествующем периоде

Основной целью такого анализа является всесторонняя оценка внутреннего инвестиционного потенциала предприятия и эффективности его инвестиционной деятельности.

- На первой стадии анализа изучаются общий объем инвестиционной деятельности предприятия по отдельным этапам рассматриваемого периода, темпы динамики этого показателя в сопоставлении с темпами развития совокупной суммой операционных активов, собственного капитала и объема реализации продукции.

- На второй стадии анализа исследуются соотношение отдельных направлений инвестиционной деятельности предприятия — объемов его реального и финансового инвестирования. Темпы динамики этих объемов инвестирования сопоставляются между собой, определяется удельный вес каждого из направлений инвестирования, исследуются их роль в развитии предприятия.

- На третьей стадии анализа рассматривается уровень диверсификации инвестиционной деятельности предприятия в отраслевом и региональном разрезах, определяется степенью соответствия этого уровня отраслевой и региональной политике развития операционной его деятельности.

- На четвертой стадии анализа определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде. С этой целью используется система показателей рентабельности инвестиционной деятельности в целом, в том числе по направлениям инвестирования; производится сравнение этих показателей с рентабельностью активов и собственного капитала; рассматриваются показатели оборачиваемости инвестиционных ресурсов; методами факторного анализа устанавливается степень влияния отдельных показателей эффективности инвестиционной деятельности на рост рыночной стоимости предприятия.

2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка

В процессе такого исследования изучаются:

- правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»);

- анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие;

- прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка (рынка ценных бумаг, рынка денежных инструментов инвестирования, рынка золота и других драгоценных металлов), но также из отдельных видов рынка объектов реального инвестирования.

Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка осуществляется методами стратегического, технического и фундаментального анализа.

3. Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью

Характер целей корпоративной и финансовой стратегий предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. При этом следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие.

4. Обоснование типа инвестиционной политики по целям вложения финансовых ресурсов с учетом рисковых предпочтений

На этом этапе формирования общей инвестиционной политики предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. Такой критерий базируется на общей философии финансового управления предприятием, входящей в состав его стратегического набора.

В теории финансового менеджмента выделяют обычно три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора — консервативную, умеренную и агрессивную:

- Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели.

- Умеренная (компромиссная) инвестиционная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным.

- Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде.

Выбор конкретного типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений его собственников и менеджеров осуществляется с учетом следующих факторов:

- финансовой философии предприятия;

- избранного типа корпоративной и финансовой стратегии предприятия;

- наличием необходимого выбора на инвестиционном рынке соответствующих реальных инвестиционных проектов и финансовых инструментов инвестирования;

- финансового состояния предприятия.

5. Формирование инвестиционной политики предприятия по основным направлениям инвестирования

На этом этапе формирования инвестиционной политики предприятия определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Оптимизация этого соотношения базируется на учете ряда объективных внешних и внутренних факторов, основными из которых являются:

- Функциональная направленность деятельности предприятия.

- Стадия жизненного цикла предприятия.

- Размер предприятия.

- Характер стратегических изменений операционной деятельности.

- Прогнозируемая ставка процента на финансовом рынке.

- Прогнозируемый темп инфляции.

Функциональная направленность деятельности предприятия существенным образом влияет на соотношение направлений реального и финансового инвестирования. Предприятия — институциональные инвесторы осуществляют свою инвестиционную деятельность преимущественно на рынке ценных бумаг. Следовательно, основным направлением их долгосрочной инвестиционной деятельности будет являться инвестирование в акции, облигации, сберегательные сертификаты и другие фондовые инструменты. Удельный вес реального инвестирования у таких предприятий может колебаться лишь в пределах, разрешенных законодательством для каждой из этих групп инвесторов.

В то же время у предприятий осуществляющих производственную деятельность, преимущественным направлением инвестирования будут реальные вложения (в форме капитальных вложений, покупки объектов приватизации т.п.). Именно это направление инвестирования позволяет таким предприятиям развиваться наиболее высокими темпами, осваивать новые виды продукции, проникать на новые товарные и региональные рынки.

Финансовые инвестиции таких предприятий связаны, как правило, с краткосрочными вложениями временно свободных денежных средств или осуществляются с целью установления контроля (влияния) за деятельностью отдельных фирм (предприятий-партнеров; предприятий-конкурентов и т.п.).

Стадия жизненного цикла предприятия определяет потребности и возможности осуществления различных направлений инвестирования. Так, на стадиях «детства» и «юности» подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии «ранней зрелости» это направление инвестиций также преобладает; лишь на стадии «окончательной зрелости» предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

Размеры предприятия влияют на соотношение направлений реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании «критической массы инвестиций», обеспечивающей рентабельное развитие операционной деятельности. В связи с этим инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах.

Характер стратегических изменений операционной деятельностиопределяет различную цикличность формирования и использования инвестиционных ресурсов. В современной литературе выделяется две принципиальные характеристики стратегических изменений операционной деятельности предприятия — постепенные и прерывистые изменения. Постепенные стратегические изменения характеризуются внутренней логикой динамики операционной деятельности и связаны с относительно незначительными объемами ее наращения в разрезе отдельных интервалов стратегического периода. Прерывистые стратегические изменения характеризуются существенными отклонениями объемов операционной деятельности от традиционного вектора роста и осуществляются скачкообразно.

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного.

Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает.

Прогнозируемый темп инфляции оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия. Это связано с различным уровнем защищенности объектов инвестирования от действия инфляции. Реальные инвестиции имеют высокий уровень защиты от инфляции, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции. В то же время уровень защиты от инфляции большинства финансовых инструментов инвестирования очень слабый — в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования, подлежащих последующему погашению. Соответственно, прогнозируемый рост темпов инфляции будет вызывать повышение доли реального инвестирования, в то время как прогнозируемое снижение темпов инфляции вызовет активизацию финансового инвестирования предприятия.

С учетом этих факторов в процессе формирования инвестиционной политики соотношение различных направлений инвестирования дифференцируется по отдельным интервалам предстоящего периода.

6. Формирование инвестиционной политики предприятия в отраслевом разрезе

Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной политики. Она требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия.

На первой стадии исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности. Как правило начальные этапы деятельности предприятия связаны с концентрацией ее на одной отрасли, наиболее хорошо знакомой инвесторам. Обзор западной практики показывает, что многие из наиболее удачливых инвесторов достигли высокого уровня благосостояния, используя стратегию концентрации, т.е. не выходя за рамки моноотраслевой деятельности. Особенно яркие примеры дает нам производство отдельных видов наукоемкой продукции (компьютерная техника, компьютерные программы и т.п.) или продукции, удовлетворяющей новые потребности обширного круга потребителей. В то же время следует отметить, что среди инвесторов, использующих эту стратегию, наблюдается наибольшее число банкротств. Это связано с тем, что концентрация связана с более высоким уровнем инвестиционных рисков, чем могут позволить себе многие инвесторы.

Стратегия отраслевой концентрации, может быть использована лишь на первых трех стадиях жизненного цикла предприятия, т.к. при благоприятных обстоятельствах она может обеспечить наиболее высокие темпы производственного развития или увеличения капитала. На последующих стадиях жизненного цикла предприятия по мере удовлетворения потребности в продукции (товарах, услугах) основного контингента потребителей ей на смену должна прийти стратегия отраслевой диверсификации инвестиционной деятельности.

На второй стадии исследуется целесообразность различных форм отраслевой диверсификации инвестиционной деятельности в рамках определенной группы отраслей. Такими группами могут быть отрасли сельскохозяйственного производства, пищевой промышленности, транспорта и т.п. Такая отраслевая диверсификация позволяет инвестору более широко использовать накопленный опыт в сфере маркетинга, производственных технологий и т.п., а следовательно в большей мере предопределять эффективность инвестирования. Кроме того, использование отраслевой диверсификации даже в таких ограниченных рамках позволяет существенно снизить уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности предприятия в рамках определенной группы отраслей связана с формированием «стратегических зон хозяйствования» (такое формирование осуществляется в процессе разработки общей стратегии экономического развития компании). На стратегической зоне хозяйствования лежит полная ответственность за разработку ассортимента конкурентоспособной продукции, эффективной сбытовой стратегии, а также обеспечивающей их инвестиционной стратегии.

Вместе с тем, такая стратегия инвестиционной деятельности также не лишена определенных недостатков. Основной из них заключается в том, что смежные отрасли в рамках определенной их группы имеют, как правило, аналогичный во времени отраслевой жизненный цикл, что усиливает инвестиционный риск, особенно в традиционных отраслях экономики. Кроме того, продукция таких отраслей подвержена обычно влиянию одинаковых во времени конъюнктурных циклов, что в еще большей степени усиливает инвестиционный риск в отдельные неблагоприятные периоды. Поэтому использование стратегии диверсификации инвестиционной деятельности в рамках определенной группы отраслей эффективно лишь при благоприятном прогнозе конъюнктуры соответствующих товарных рынков.

На третьей стадии исследуется целесообразность различных форм диверсификации инвестиционной деятельности в разрезе различных не связанных между собой групп отраслей. Необходимость использования такой стратегии определяется тем, что для многих крупных и средних компаний, осуществляющих свою деятельность на протяжении длительного периода, традиционно избранные отрасли (отдельные или в рамках определенных групп), сдерживают темпы перспективного развития, получение высокой отдачи от инвестиций, а иногда предопределяют их стратегическую уязвимость в конкурентной борьбе. Обеспечить новые возможности развития для таких предприятий может инвестирование в иные альтернативные группы отраслей.

Диверсификация инвестиционной деятельности, осуществляемая в процессе второго и третьего этапов разработки отраслевой направленности инвестиционной политики, позволяет получить эффект синергизма, при котором общий эффект полиотраслевой деятельности предприятия значительно больше, чем эффект отдельных отраслевых его подразделений. Для получения эффекта синергизма предприятие может избрать наступательную инвестиционную политику, когда в качестве критерия поиска объектов инвестирования используются будущие преимущества отраслевого конгломерата, или защитную инвестиционную стратегию, когда поиск объектов инвестирования направлен на устранение слабостей отдельных отраслевых производств.

7. Формирование инвестиционной политики предприятия в региональном разрезе

Необходимость осуществления этого этапа разработки инвестиционной политики предприятия определяется двумя основными условиями.

Первым условием, определяющим необходимость такой разработки, является размер предприятия. Подавляющее большинство небольших фирм и значительная часть средних предприятий осуществляют свою деятельность в пределах одного региона по месту проживания инвесторов. Для таких фирм возможности региональной диверсификации инвестиционной деятельности (особенно в части реальных инвестиций) ограничены в силу недостаточного объема инвестиционных ресурсов и существенного усложнения управления инвестиционной и хозяйственной деятельностью. Принципиальная возможность региональной диверсификации возможна лишь при финансовых инвестициях, однако их объем у таких предприятий небольшой, поэтому инвестиционные решения могут приниматься не в рамках разрабатываемой политики, а при формировании инвестиционного портфеля (т.е. на стадии тактического управления инвестиционной деятельностью).

Вторым условием, определяющим необходимость такой разработки, являетсяпродолжительность функционирования предприятия. На первых стадиях его жизненного цикла хозяйственная и инвестиционная деятельность сосредотачивается, как правило, в рамках одного региона, и лишь по мере дальнейшего развития предприятия возникает потребность в региональной диверсификации инвестиционной деятельности.

Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны.

8. Взаимоувязка основных направлений инвестиционной политики предприятия

В процессе этого этапа обеспечивается согласованность отдельных направлений инвестиционной политики предприятия по объемам, срокам реализации и другим параметрам.

При больших объемах инвестиционной деятельности предприятия его инвестиционная политика дифференцируется в разрезе реального и финансового инвестирования.

Все организации, независимо от их коммерческой составляющей, ежегодно предоставляют рассматриваемый отчет в Росстат. Деятельность, которую ведет компания, также не имеет значения.

Исключением из списка организаций-респондентов стали субъекты малого- и микропредпринимательства. Это те юрлица, у которых меньше 100 сотрудников и 800 млн рублей годовой выручки. Они должны входить в перечень субъектов МСП.

В общем порядке сдают форму:

- филиалы, подразделения и представительства иностранных компаний, которые работают на территории России;

- организации, которые находятся в процессе банкротства (обязанность отчитаться снимается с них лишь после внесения в ЕГРЮЛ записи о ликвидации компании);

- организации, которые занимались инвестиционной деятельностью в течение года, но на данный момент временно приостановили работу.

При отсутствии инвестиционной активности в течение всего прошедшего года организация должна направить пустой отчет с заполненным титульным листом, подписанный руководителем или доверенным сотрудником. На других листах не должно быть ни нулей, ни прочерков.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Источником информации для заполнения являются данные бухгалтерского учета и первичных документов. Они же — основание для включения инвестиций в отчет.

Учитывайте, что в форме все данные нужно указывать без НДС, кроме случаев, когда налог изначально учтен в стоимости приобретенных или созданных фондов.

Если работы или услуги оплачивали в долларах, евро или других валютах, то суммы пересчитывают в рубли по курсу ЦБ РФ на дату выполнения работы или оказания услуги. Валютные траты на покупку основных средств тоже пересчитываются в рубли, но курс надо брать на другие даты. Есть три варианта:

- дата принятия грузовой таможенной декларации на оформление;

- дата пересечения границы;

- дата смены собственника по условиям контракта.

Бланк формы утвержден Приказом Росстата от 29.07.2022 № 535 в Приложении № 7, ее код по ОКУД — 0617010. В приказе также даны указания по заполнению.

Есть ряд важных правил формирования отчета, которые зависят от деятельности респондента:

- организации, которые инвестируют в собственный основной капитал, находящийся в нескольких субъектах РФ — формируют отдельные бланки для каждого региона;

- заказчик реализует инвестиционные проекты, а правом на это его наделил непосредственно инвестор — этими данными отчитывается по форме только заказчик, а инвестор их не включает в отчет;

- застройщик строит недвижимость и привлекает деньги в рамках долевого строительства — сведения предоставляет только застройщик, а дольщики не включают это в свои инвестиции;

- лизинговые компании и прочие юрлица, которые занимаются лизингом — учитывают в форме только стоимость приобретенного имущества для собственной работы, а переданное в лизинг имущество не учитывают;

- обособки и другие подведомственные подразделения, получившие новые основные средства от головной организации — отражают сведения в своем отчете;

- подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика и подрядчика), выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и отражают в инвестициях в основной капитал.

Форма включает в себя титульный лист и три раздела. Разберем порядок заполнения подробнее.

Титульный лист

Титульный лист у формы стандартный. На нем нужно указать отчетный 2022 год, полное и сокращенное наименование юрлица, привести данные о юридическом адресе. Если фактический адрес организации не совпадает с юридическим, то указываются данные фактического местоположения.

В кодовой части организации указывают код ОКПО, если не имеют обособленных подразделений. Если же такие подразделения есть, обособленные подразделения и головное подразделение указывают идентификационный номер.

Раздел 1 «Инвестиционная деятельность»

Подраздел 1.1

В этой части организация прописывает инвестиционные затраты в основной капитал. Сюда попадают здания и сооружения, земельные объекты, все виды транспорта, оборудование, компьютерная техника, а также различные программы, произведения и разработки.

Не нужно учитывать в этом подразделе покупку активов, чья стоимость меньше лимита для принятия к бухучету в составе основных средств. Руководители коммерческих организаций устанавливают его самостоятельно и закрепляют в учетной политике.

В столбиках каждый вид инвестиций расписывается подробнее.

Графа 1 включает затраты на строительство, реконструкцию/модернизацию и приобретение фондов (в том числе импортированных) за счет всех источников финансирования, включая кредиты, гуманитарную помощь, возвратные средства из бюджета и пр. В ней также учитываются затраты за счет денего дольщиков, привлеченных застройщиком, и стоимость полученного в лизинг имущество, кроме учтенного за балансом.

В графу 1 не включаются:

- арендные платежи;

- затраты на непроизведенные нефинансовые активы;

- затраты на приобретение активов, чья стоимость не превышает лимит для признания основным средством, установленный в организации;

- затраты на покупку квартир в объектах жилфонда, учтенных на счетах учета ОС, объектов, не завершенных строительством, а также б/у машин, оборудования, транспорта, инвентаря (кроме импортированного).

Далее графа 1 детализируется в графах 2–4: строительство, реконструкция (в т. ч. расширение и модернизация) и техническое перевооружение, приобретение.

Все суммы, которые даны в графах 5–7 не нужно учитывать в первой графе, так как они не формируют инвестиции в капитал.

Графа 5 показывает расходы на основные средства (кроме импортированных), которые приобретены у других компаний, граждан или ИП и раньше были у них в использовании. Сюда же включаются объекты незавершенки. Квартиры в объектах жилфонда, учитываемые в составе ОС, и вновь построенные основные фонды, приобретенные у застройщика, тоже отражаются тут.

Графа 6 показывает стоимость имущества, которое организация взяла в лизинг и учитывает на забалансовом счете. Если объект лизинга стоит на балансе компании, то его нужно отразить в первой графе.

Графа 7 отражает стоимость проданных фондов, которые ранее были отражены на балансе организации. Указывайте цену без НДС.

По строкам раскрываются виды инвестиций в основной капитал. Строка 01 — агрегатор. В ней собраны все инвестиции компании в основной капитал. Далее она детализируется более подробно.

В строках 02–04 покажите инвестиции по жилым зданиям и помещениям, нежилым зданиям и прочим видам сооружений. Тут отражаются затраты на строительство, реконструкцию (включая расширение и модернизацию) и техническое перевооружение зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат, включаемых в инвентарную стоимость.

Затраты на отопление, водопровод, газопровод, электропроводку, вентиляцию и т.п. тоже включаются в строки.

По строке 05 из строки 04 графы 1 выделяются работы по монтажу и демонтажу буровых вышек на нефть и газ.

В строке 06 укажите расходы на улучшение участков земли, в том числе на передачу прав собственности на землю. В строке 07 — на приобретение железнодорожного, водного, морского, воздушного, автомобильного и электрического транспорта, в строке 08 отдельно выделите затраты на покупку легковых авто. Затраты на ИКТ относятся в строку 09, с выделением системных блоков, мышек, мониторов и другой компьютерной гарнитуры в строке 10.

В строке 11 отразите затраты на приобретение прочих машин и оборудования, которые не входят в смету строительства, монтаж, проверку и испытание качества монтажа энергетического, подъемного, насосно-компрессорного и другого оборудования. Сюда же включаются затраты на приобретение производственного и хозяйственного инвентаря, в том числе мебели.

Не учитываются в строке затраты на приобретения для перепродажи, приобретение санитарно-технического и другого оборудования, относимого к стоимости зданий, пусковые расходы.

В 12–17 раскройте информацию о вложениях в интеллектуальную собственность.

По строке 18 нужно отразить любые инвестиции, которые не были учтены ранее. Сюда могут входить затраты на возмещение убытков пользователям земель, бурение для добычи нефти или газа, передачу прав собственности при покупке непроизведенных активов, кроме земли.

В 19 укажите уплаченные проценты за кредит, которые учтены в составе строки 01. В строке 20 — работы по монтажу технологического оборудования, в т. ч. энергетического, подъемно-транспортного и пр. А в строке 21 выделите ввезенные из-за рубежа транспортные средства, машины и оборудование из строк 07, 09 и 11.

Подраздел 1.2

Эта часть служит для дополнительной детализации первого подраздела. Тут всего один столбец — сумма в тысячах рублей. Данные суммы нужно выделить из строк 01, 14 и 18, если такие затраты есть.

Строку 01 нужно детализировать по затратам на проектно-изыскательные работы, которые включают затраты на экспертизу предпроектной и проектной документации, разработку тендерной документации, затраты на испытание свай и пр. В строку 23 включаются затраты по переселению, связанные со строительством.

Строку 14 детализируют по затратам на разведывательное бурение.

Строку 18 с прочими инвестициями на следующие виды работ:

- бурение для добычи нефти, газа и конденсата,

- формирование стада скота рабочего, продуктивного или племенного,

- насаждение и выращивание многолетних культур,

- покупка библиотечных фондов, организаций НТИ, архивов, музеев и прочих подобных учреждений,

- приобретение служебных собак и животных для различного типа зоопарков.

Подраздел 1.3

К непроизведенным нефинансовым активам относятся земельные участки, объекты природопользования, контракты, договора аренды, лицензии, деловая репутация и маркетинговые активы.

Затраты на их приобретение считаются инвестициями и учитываются в этом подразделе — их нужно указать в тысячах рублей.

Обычно больше всего вопросов возникает при заполнении строки 33. Напомним, что в ее состав надо также включать договора операционного лизинга, разрешения на пользование природными ресурсами, занятие конкретными видами деятельности и получение в будущем товаров и услуг.

К маркетинговым активам в целях формирования отчета стоит относить фирменные наименования, товарные знаки, знаки обслуживания, торговые марки, коммерческие обозначения, названия брендов, домены в интернете и т.д. В бухучете они названы средствами индивидуализации.

Что касается определения стоимости деловой репутации, то она представляет собой разницу между ценой покупки имущественного комплекса и суммой всех активов и обязательств в бухучете перед его продажей.

Раздел 2 «Источники инвестиций по видам экономической деятельности»

В этом разделе указывайте, из каких источников были получены деньги, направленные на инвестирование. Речь идет именно об основном капитале (строка 01 графа 1).

Дополнительно нужно провести разбивку по кодам видов деятельности в соответствии с ОКВЭД2, в которых будут задействованы фонды. Коды и их количество индивидуальны для каждого предприятия.

Сами источники подразделяются на собственные и привлеченные средства — графы 1 и 2 соответственно. Далее привлеченные детализируются в графах 3–12.

Дополнительные пояснения часто требуются по графе 12 «прочие привлеченные средства». К ним относятся:

- средства, полученные безвозмездно от головных организаций (в том числе холдинговые и акционерные компании, промышленно-финансовые группы);

- деньги, полученные в результате эмиссии акций или выпуска собственных облигаций;

- деньги, полученные в виде безвозмездной и невозвратной помощи от иностранных государств и их образований, международных и иностранных учреждений или НКО и иностранных физлиц;

- средства граждан и юрлиц, привлеченные для долевого строительства;

- средства, полученные НКО от оказания платных услуг и направленные на инвестирование в основной капитал.

Раздел 3 «Инвестиционная деятельность юридического лица»

Этот раздел заполняют только юридические лица с обособленными подразделениями. Данные представляются в целом по юрлицу, то есть в него входит информация по всем филиалам и другим структурным подразделениям независимо от их местонахождения.

В подразделе 3.1 отразите инвестиции в основной капитал (без НДС), произведенные в отчетном году в целом по юрлицу. Далее распределите их по источникам средств: собственные, привлеченные, бюджетные.

В подразделе 3.2 нужно показать информацию о юрлице и обособленных подразделениях. В графе 1 укажите идентификационный номер головной организации и подразделений, в графе 2 приведите название подразделения, а в графе 3 — объем инвестиций в основной капитал по подразделению.

После подготовки документа следует проверить соблюдение контрольных соотношений. Далее представьте отчет представьте в виде электронного документа, подписанного электронной подписью.

![]()

П-2 (инвест) — ежегодная форма. Организация должна сдать ее в Росстат с 15 февраля по 1 апреля года, следующего за отчетным. Если последний день приходится на выходной, то срок откладывается до следующего ближайшего рабочего дня. В 2023 году 1 апреля — суббота, поэтому отчетность можно сдать в понедельник.

Сдать отчет организации необходимо в отдел Росстата, который закреплен по месту фактического осуществления деятельности. Если в компании есть обособленные подразделения, то на каждое из них заполняется отдельная форма. В форму по головному подразделению данные обособленных не включаются. Формы по обособкам надо сдавать в орган статистики по их месту деятельности.

Кредитные организации и операторы сотовой связи могут предоставлять данные в целом по субъекту РФ.

Если компания инвестирует в основной капитал на территории нескольких субъектов РФ, но в них не открыты обособленные подразделения, то форма представляется по каждому месту инвестирования с указанием сведений, которые относятся к соответствующему региону.

Если организация занимается инвестиционной деятельностью на федеральной территории «Сириус», он должна предоставить отдельный отчет в УФСГС по Краснодарскому краю и Республике Адыгея (Краснодарстат) по форме статистического наблюдения в тестовом режиме Приложение к форме № П-2 — Сириус «Сведения об инвестициях в основной капитал», утвержденной приказом Росстата от 15 апреля 2022 г. № 231.

Обе эти формы предназначены для отчета об инвестиционной деятельности. Респонденты по каждой из них также совпадают.

Однако с юридической точки зрения они абсолютно разные. Первую респонденты сдают по итогам каждого квартала, а вторую — по итогам года.

Кроме того в форме П-2 меньше сведений. Она включает два раздела: первый об инвестициях в нефинансовые активы, а второй об источниках средств.

В годовую они тоже входят, но с большей детализацией. Например, вместо одного раздела в ней сразу три.

Первый и третий подразделы есть в квартальной форме, но в рамках первого. При этом в ней нет информации о разделении инвестиций в основные фонды на покупку и продажу, реконструкцию и самостоятельное производство. Не учтена и информация о фондах, которые были куплены в состоянии б/у или взяты в лизинг.

Второй раздел у форм тоже отличается. В квартальной идет разбивка инвестиций по направлениям, а в годовой источники разделяют по ОКВЭД респондента.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Чтобы сдать форму П-2 с помощью системы Экстерн, заполните отчет в системе или загрузите отчет из файла. Перед отправкой Экстерн проверит отчет на ошибки. Если ошибки будут найдены, система не даст отправить отчет. После того как вы исправите ошибки, передайте отчет в Росстат. Отправленный отчет, а также результат проверки, вы сможете посмотреть в разделе «Росстат» → «Отправленные отчеты».

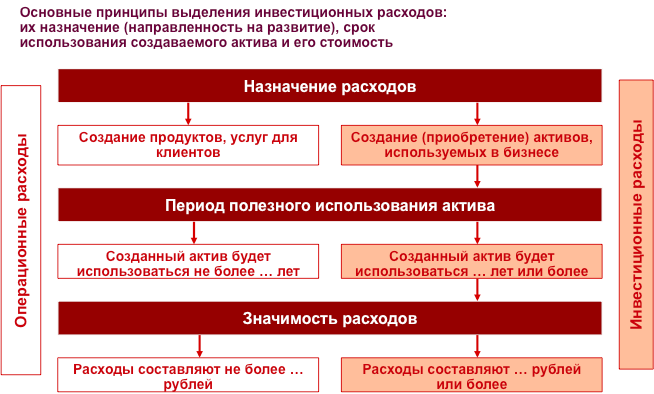

Инвестиционные расходы часто скрываются под видом операционных затрат и учитываются как расходы текущего периода. Некорректный учет приводит к ошибкам в принятии решений. Читайте статью о том, как правильно учитывать инвестиционные расходы.

Исключительно важное значение для измерения эффективности компании имеет правильный учет инвестиционных расходов. Дело в том, что все расходы компании принято делить на две группы: операционные и инвестиционные расходы.

Операционные расходы связаны с текущей деятельностью компании, направлены на создание продуктов и услуг для клиентов; эти расходы утилизируются в пределах месяца, квартала или года. К операционным расходам относятся все группы расходов, содержащиеся в отчете о доходах и расходах компании, который мы рассматривали ранее.

Инвестиционные расходы направлены на развитие компании, создание активов, которые будут использоваться на протяжении ряда лет. Поэтому инвестиционные расходы утилизируются в течение длительного периода в будущем. Инвестиционные расходы не отражаются в отчете о доходах и расходах, их место – в отчете о движении денежных средств, который мы рассмотрим далее.

Наиболее распространенной ошибкой учетной практики большинства компаний является смешение операционных и инвестиционных расходов. Это приводит к тому, что инвестиционные расходы попадают в отчет о доходах и расходах и, тем самым, искажают величину прибыли. Таким образом, руководство компании получает неверную информацию о показателях эффективности. Кроме того, поскольку инвестиционные расходы не обособлены в учете, у руководителей и собственников компании нет ясности относительно того, какие средства компания направляет на развитие и какова эффективность этих инвестиций. Если бы они умели это правильно рассчитывать, то отказались бы от многих проектов, которые как балласт тянут компанию на дно.

В учетной политике компании должен быть четкий алгоритм определения инвестиционных расходов. Главный критерий классификации – это назначение расходов. Например, покупка компьютера может относиться как к инвестиционным, так и к операционным расходам, в зависимости от цели, с которой она совершается. Если вы покупаете компьютер для того чтобы его продать – это операционные расходы. А тот же самый компьютер, купленный для того чтобы использовать в деятельности компании – это инвестиционные расходы. Потому что в этом случае компьютер отражается в учете как актив, который будет использоваться на протяжении длительного периода, не один месяц, не один квартал, а в течение нескольких лет.

Следующий признак инвестиционных расходов – период использования приобретаемого актива. В учете должна быть определена длительность использования актива, на протяжении которого его стоимость относится на расходы в виде амортизационных отчислений. В зависимости от типа активов период использования может составлять от двух до десяти лет и более.

В учетной политике компании должен быть определен уровень, выше которого расходы признаются как инвестиции, а приобретаемый объект ставится на учет как актив. К примеру, покупка калькулятора по всем признакам должна быть отнесена к инвестиционным расходам, поскольку приобретается оборудование, которое будет служить компании на протяжении нескольких лет. Но это небольшие затраты, которые удобнее отнести к операционным расходам, чтобы не усложнять учет. Поэтому подобные приобретения не рассматриваются как инвестиции. Связанные с этим искажения “чистоты учета” невелики; с ними принято мириться ради упрощения учетных процедур. Где именно провести границу по стоимости между операционными и инвестиционными расходами, каждая компания выбирает самостоятельно.

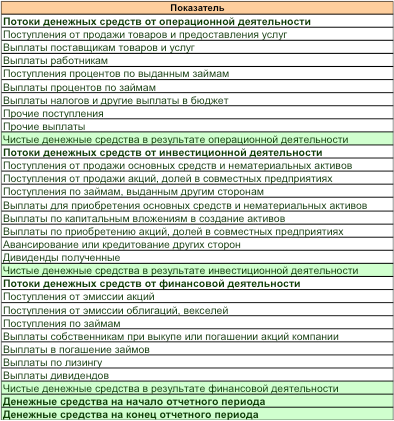

В случае корректного разделения видов доходов и расходов руководство компании получает еще один важный инструмент управления – это “Отчет о движении денежных средств”. Он содержит три главных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

В первом разделе отражаются поступления и выплаты денег по операционной деятельности. Несмотря на сходство статей с “Отчетом о доходах и расходах”, здесь отражаются не доходы, а поступления, не расходы, а выплаты. О том, что это разные вещи, мы говорили выше, рассматривая структуру доходов и расходов.

Во втором разделе отражаются поступления и выплаты по инвестиционной деятельности. Именно здесь можно увидеть, какие расходы на развитие бизнеса были произведены компанией в отчетном периоде.

В третьем разделе показаны поступления и выплаты по финансовой деятельности. Здесь отражается движение денег, связанных с получением и выдачей кредитов, лизингом и операциями с ценными бумагами.

Назначение Отчета о движении денежных средств состоит в том, чтобы показать, какими денежными средствами располагает компания и как они использовались в отчетном периоде. Он нужен, прежде всего, для управления платежеспособностью компании и эффективного использования финансовых активов. Решаются две взаимосвязанные задачи: обеспечить компанию необходимым количеством денежных средств и использовать временно свободные денежные средства для получения дополнительных доходов.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс “Целевое управление. Как сделать компанию управляемой и эффективной”

Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития. Поэтому она должна осуществляться в соответствии с разработанной инвестиционной политикой. Такая политика формируется в составе общей финансовой стратегии предприятия как самостоятельный ее блок. Этот блок является стержневым, так как направлен на реализацию не только финансовой, но и корпоративной стратегии предприятия — неполная или неэффективная реализация инвестиционной политики предприятия ставит под угрозу реализацию всего стратегического его набора.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия. Она заключается в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы:

- Анализ инвестиционной деятельности предприятия в предшествующем периоде

- Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка

- Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью

- Обоснование типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений

- Формирование инвестиционной политики предприятия по основным направлениям инвестирования

- Формирование инвестиционной политики предприятия в отраслевом разрезе

- Формирование инвестиционной политики предприятия в региональном разрезе

- Взаимоувязка основных направлений инвестиционной политики предприятия

1. Анализ инвестиционной деятельности предприятия в предшествующем периоде

Основной целью такого анализа является всесторонняя оценка внутреннего инвестиционного потенциала предприятия и эффективности его инвестиционной деятельности.

- На первой стадии анализа изучаются общий объем инвестиционной деятельности предприятия по отдельным этапам рассматриваемого периода, темпы динамики этого показателя в сопоставлении с темпами развития совокупной суммой операционных активов, собственного капитала и объема реализации продукции.

- На второй стадии анализа исследуются соотношение отдельных направлений инвестиционной деятельности предприятия — объемов его реального и финансового инвестирования. Темпы динамики этих объемов инвестирования сопоставляются между собой, определяется удельный вес каждого из направлений инвестирования, исследуются их роль в развитии предприятия.

- На третьей стадии анализа рассматривается уровень диверсификации инвестиционной деятельности предприятия в отраслевом и региональном разрезах, определяется степенью соответствия этого уровня отраслевой и региональной политике развития операционной его деятельности.

- На четвертой стадии анализа определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде. С этой целью используется система показателей рентабельности инвестиционной деятельности в целом, в том числе по направлениям инвестирования; производится сравнение этих показателей с рентабельностью активов и собственного капитала; рассматриваются показатели оборачиваемости инвестиционных ресурсов; методами факторного анализа устанавливается степень влияния отдельных показателей эффективности инвестиционной деятельности на рост рыночной стоимости предприятия.

2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка

В процессе такого исследования изучаются:

- правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»);

- анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие;

- прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка (рынка ценных бумаг, рынка денежных инструментов инвестирования, рынка золота и других драгоценных металлов), но также из отдельных видов рынка объектов реального инвестирования.

Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка осуществляется методами стратегического, технического и фундаментального анализа.

3. Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью

Характер целей корпоративной и финансовой стратегий предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. При этом следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие.

4. Обоснование типа инвестиционной политики по целям вложения финансовых ресурсов с учетом рисковых предпочтений

На этом этапе формирования общей инвестиционной политики предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. Такой критерий базируется на общей философии финансового управления предприятием, входящей в состав его стратегического набора.

В теории финансового менеджмента выделяют обычно три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора — консервативную, умеренную и агрессивную:

- Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели.

- Умеренная (компромиссная) инвестиционная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным.

- Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде.

Выбор конкретного типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений его собственников и менеджеров осуществляется с учетом следующих факторов:

- финансовой философии предприятия;

- избранного типа корпоративной и финансовой стратегии предприятия;

- наличием необходимого выбора на инвестиционном рынке соответствующих реальных инвестиционных проектов и финансовых инструментов инвестирования;

- финансового состояния предприятия.

5. Формирование инвестиционной политики предприятия по основным направлениям инвестирования

На этом этапе формирования инвестиционной политики предприятия определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Оптимизация этого соотношения базируется на учете ряда объективных внешних и внутренних факторов, основными из которых являются:

- Функциональная направленность деятельности предприятия.

- Стадия жизненного цикла предприятия.

- Размер предприятия.

- Характер стратегических изменений операционной деятельности.

- Прогнозируемая ставка процента на финансовом рынке.

- Прогнозируемый темп инфляции.

Функциональная направленность деятельности предприятия существенным образом влияет на соотношение направлений реального и финансового инвестирования. Предприятия — институциональные инвесторы осуществляют свою инвестиционную деятельность преимущественно на рынке ценных бумаг. Следовательно, основным направлением их долгосрочной инвестиционной деятельности будет являться инвестирование в акции, облигации, сберегательные сертификаты и другие фондовые инструменты. Удельный вес реального инвестирования у таких предприятий может колебаться лишь в пределах, разрешенных законодательством для каждой из этих групп инвесторов.

В то же время у предприятий осуществляющих производственную деятельность, преимущественным направлением инвестирования будут реальные вложения (в форме капитальных вложений, покупки объектов приватизации т.п.). Именно это направление инвестирования позволяет таким предприятиям развиваться наиболее высокими темпами, осваивать новые виды продукции, проникать на новые товарные и региональные рынки.

Финансовые инвестиции таких предприятий связаны, как правило, с краткосрочными вложениями временно свободных денежных средств или осуществляются с целью установления контроля (влияния) за деятельностью отдельных фирм (предприятий-партнеров; предприятий-конкурентов и т.п.).

Стадия жизненного цикла предприятия определяет потребности и возможности осуществления различных направлений инвестирования. Так, на стадиях «детства» и «юности» подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии «ранней зрелости» это направление инвестиций также преобладает; лишь на стадии «окончательной зрелости» предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

Размеры предприятия влияют на соотношение направлений реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании «критической массы инвестиций», обеспечивающей рентабельное развитие операционной деятельности. В связи с этим инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах.

Характер стратегических изменений операционной деятельностиопределяет различную цикличность формирования и использования инвестиционных ресурсов. В современной литературе выделяется две принципиальные характеристики стратегических изменений операционной деятельности предприятия — постепенные и прерывистые изменения. Постепенные стратегические изменения характеризуются внутренней логикой динамики операционной деятельности и связаны с относительно незначительными объемами ее наращения в разрезе отдельных интервалов стратегического периода. Прерывистые стратегические изменения характеризуются существенными отклонениями объемов операционной деятельности от традиционного вектора роста и осуществляются скачкообразно.

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного.

Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает.