Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Что такое управленческий учет?

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Цели и функции управленческого учета

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Задачи управленческого учета

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Методы управленческого учета

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Объекты управленческого учета

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Виды управленческого учета на предприятии

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Принципы управленческого учета на предприятии

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

Внедрение управленческого учета на предприятии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Организация и ведение управленческого учета на предприятии

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Автоматизация управленческого учета

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

#статьи

-

0

Основы управленческого учёта для руководителей: какой он бывает и зачем он нужен

Как управленческий учёт помогает принимать верные решения и как его организуют в компаниях.

Иллюстрация: Катя Павловская для Skillbox Media

Обозреватель Skillbox Media, отраслевой журналист. Работала с TexTerra, SMMplanner, «Нетологией», «ПланФактом», Semantica. Написала больше 60 текстов для рекламных кампаний в «Дзене». Вела нишевой канал на YouTube.

Автор статьи

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с опытом более 20 лет в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

Ведение бизнеса всегда связано с принятием решений. Цена неверного решения может быть очень высока — вплоть до банкротства компании. Поэтому важно, чтобы у руководителей была вся необходимая для принятия решений информация. Это можно обеспечить, грамотно выстроив систему управленческого учёта.

Этот материал Skillbox Media поможет в нём разобраться.

- Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового

- Цели и задачи управленческого учёта: кому и когда он нужен

- Каким должен быть управленческий учёт: главные принципы

- Какие есть виды управленческого учёта

- Что такое объекты управленческого учёта

- Какие методы используют для ведения учёта

- Как внедряют управленческий учёт в компаниях

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им решить разные управленческие задачи. Например, управленческий учёт помогает:

- определить текущее состояние компании в целом и отдельных направлений деятельности или продуктов;

- разработать долгосрочную стратегию развития и краткосрочный план действий;

- проконтролировать исполнение плана и найти причины расхождений, если фактический результат не соответствует плану;

- проанализировать принятые ранее управленческие решения;

- организовать и улучшить внутренние процессы производства, продаж, маркетинга, логистики, ценообразования и другие;

- установить KPI сотрудникам и оценить их выполнение.

Задачи управленческого учёта можно перечислять бесконечно, потому что у каждой компании они свои. Например, кто-то внедряет учёт, чтобы управлять денежными потоками и контролировать долги, кто-то — чтобы рассчитывать себестоимость продукции и искать точки роста.

Когда компании начинают использовать управленческий учёт? С момента создания бизнеса руководителям нужно получать информацию для принятия решений. Но пока компания небольшая, данные предоставляют нерегулярно и руководитель принимает решения на основании своих наблюдений и информации от бухгалтера, полученной по запросу.

Когда бизнес растёт, руководителю нужно получать всё больше информации. Наступает момент, когда отсутствие системности и регулярности перестаёт устраивать: например, отчёты формируются слишком долго или не отражают важные данные. Тогда компания выстраивает систему управленческого учёта. Появляется человек, ответственный за ведение учёта, — например, финансовый менеджер.

Система управленческого учёта уникальна в каждой компании. Но есть общие принципы — требования к информации, которые позволяют сделать учёт эффективным. Вот они:

- Полезность. Информация должна соответствовать целям, для которых её собирают, и не содержать лишних данных. Например, если цель — понять себестоимость продукции, данные о количестве заявок на сайте будут лишними. Если не соблюдать этот принцип, компания будет тратить ресурсы на сбор информации, которая не соответствует её целям.

- Своевременность. Информация должна быть актуальной, её нужно получать в установленный срок. Без этого невозможно принять хорошие управленческие решения. Если руководитель получает данные о продажах с задержкой в полгода, он не может быстро отреагировать на изменения спроса на продукцию.

- Доступность. Отчёты нужно формировать в удобном формате, чтобы информация в них была понятна пользователю и её можно было легко проанализировать.

- Аккуратность. Информация должна быть точной. Любые ошибки могут привести к неверным решениям, которые повлияют на прибыль компании.

- Полнота. В отчётах должны быть все данные, которые могут понадобиться для принятия решений.

- Гибкость. Система учёта и отчётность должны легко адаптироваться к целям компании, к меняющимся внутренним и внешним условиям.

- Обособленность. Управленческий учёт ведут отдельно от бухгалтерского и налогового учёта.

Есть ещё один важный момент: ценность получаемой информации должна превышать затраты на ведение учёта — сбор, обработку, хранение и предоставление информации. Иначе вести его просто невыгодно.

Видов управленческого учёта много. Чаще всего компании пользуются производственным, маржинальным, бюджетным и стратегическим учётом. Разберём каждый вид подробнее.

Производственный учёт — сбор данных, анализ, прогнозирование и контроль себестоимости производимых товаров, работ или услуг. Он помогает понять, сколько стоит производство каждого вида продукции, выявить динамику, понять причины текущих изменений, сделать прогнозы изменения затрат, принять решение о прекращении производства или начале выпуска какого-то вида продукции.

Для ведения управленческого производственного учёта все затраты обычно разделяют:

- по месту возникновения, или центру затрат, — например, они могут возникнуть в производственном цехе, цехе сборки, транспортном цехе;

- по видам расходов — например, существуют расходы на материалы, оплату труда, ремонт оборудования;

- по объекту учёта — можно учитывать единицы каждого вида сырья, полуфабриката или готового товара либо услуги.

Виды затрат компания определяет в соответствии со своим циклом производства.

Маржинальный учёт нужен, чтобы определить доходность бизнеса в целом, а также доходность отдельных видов деятельности или продукции, работ и услуг. Для этого рассчитывают маржинальный доход — разницу между выручкой и переменными затратами.

Такой вид учёта помогает управлять ценообразованием и принимать решения о прекращении или развитии деятельности разных видов. А ещё он позволяет найти точку безубыточности — минимальный объём продаж, который нужен для покрытия постоянных расходов.

Бюджетный учёт помогает предсказывать результаты деятельности компании. Его основная цель — повысить эффективность работы на каждом этапе.

Для этого проводят бюджетирование деятельности всей компании и её подразделений. Бюджетированием называют разработку бюджета: распределение ресурсов так, чтобы использовать их максимально эффективно. В рамках учёта устанавливают KPI и контролируют исполнение бюджета — это позволяет понять, сколько денег компании понадобится в будущем.

Стратегический учёт — сбор данных, которые нужны для определения долгосрочных целей развития компании. При нём используют не только внутреннюю, но и внешнюю информацию. Это могут быть сведения о динамике рынка, действиях конкурентов, изменениях в законодательстве, об экономической и политической ситуации, об инновациях и технологиях, которые влияют на рынок.

Стратегический управленческий учёт помогает понять, как развивать бизнес и что делать, если условия меняются. Благодаря ему можно подготовиться к негативным факторам, влияющим на рынок, и так обогнать конкурентов.

Объектами учёта называют всё, что нужно учесть, проанализировать, спланировать и проконтролировать. Объектами учёта могут быть любые хозяйственные операции, проводимые в компании и влияющие на её прибыль.

Обычно к объектам управленческого учёта относят:

- доходы и расходы;

- финансовый результат;

- обязательства;

- активы;

- собственные средства.

Кроме того, управленческий учёт часто внедряют в ценообразование, бюджетирование, отчётность и контроль.

Объекты учёта будут различаться в зависимости от размера компании, её целей и вида деятельности. Например, производители стандартных товаров будут анализировать единицу продукции — сколько денег тратят на производство и продажу и сколько прибыли получают. Компании, выпускающие уникальную продукцию, будут учитывать и анализировать каждый заказ. В сфере строительства тоже смотрят на показатели каждой сделки.

Методами управленческого учёта называют способы сбора и анализа информации. Они зависят от того, какой вид учёта использует компания и какие данные она обрабатывает.

В качестве примера расскажем о методах, которые используют в производственном учёте для оценки себестоимости продукции:

- Нормативный, или standard costing, — расчёт себестоимости по нормам расходов. Затраты и выручку учитывают по плановым показателям. Отклонения от этих норм учитывают отдельно, благодаря чему рассчитывают фактические результаты.

- Директ-костинг (direct costing) — расчёт себестоимости на основе только прямых затрат. Прямыми называют затраты, размер которых зависит от объёмов производства, — например, затраты на сырьё, материалы, заработную плату производственному персоналу. Постоянные косвенные затраты, такие как заработная плата административного персонала или аренда административных помещений, не распределяются по видам продукции, а в полном размере относятся на финансовый результат.

- Метод полного поглощения затрат, или absorption costing, — расчёт себестоимости на основе прямых затрат и части косвенных затрат, которые распределяют между всеми видами товаров, работ или услуг в определённой пропорции. Этот метод позволяет рассчитать полную себестоимость продукта.

- Попроцессный метод — расчёт себестоимости одного процесса или одного этапа производства. Его часто используют в компаниях с непрерывным производством или на производствах однотипной продукции.

- Позаказный метод — расчёт себестоимости одного заказа. Этот метод используют, когда компания выполняет индивидуальные заказы или выпускает уникальную продукцию.

Компания может использовать любые существующие методы или разработать свои. Главное, чтобы они отвечали целям и задачам, стоящим перед организацией.

Обычно управленческий учёт начинается с таблиц Excel. В них собирают нужную информацию, а потом на основе этих данных составляют отчёты для руководителей. Чаще всего первые отчёты, которые появляются в компании, это отчёты:

- о продажах;

- о стоимости производства;

- о доходах и расходах: как по всей компании, так и по отдельным направлениям деятельности и продуктам.

По мере роста бизнеса появляется всё больше таблиц, а их заполнение отнимает много времени. Случается, что данные в разных таблицах противоречат друг другу, потому что их заполняют разные люди. Они могут использовать разные вводные или допускать неточности в расчётах.

Чтобы избежать ошибок, упростить сбор и обработку информации, компании автоматизируют управленческий учёт. Часто для этого используют специальные сервисы — например, программы на базе «1C». Их настраивают так, чтобы отчёты формировались автоматически по данным, занесённым в сервис.

Крупные компании часто разрабатывают свои программы для автоматизации управленческого учёта. Эти программы учитывают особенности деятельности и поэтому закрывают все потребности бизнеса. Обычно за разработку, внедрение, ведение управленческого учёта и представление отчётов в таких компаниях отвечают специализированные службы — финансовые отделы и департаменты.

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Она позволяет собирать информацию из разных источников и формировать понятные отчёты, которые можно легко проанализировать.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им принять решения. С его помощью решают самые разные задачи — определяют текущее состояние компании, планируют деятельность, создают и корректируют бизнес-процессы, анализируют ранее принятые решения.

Чтобы учёт был эффективным, важно соблюдать требования к информации. Она должна быть полезной, своевременной, доступной, аккуратной, полной, гибкой и обособленной.

Существуют разные виды управленческого учёта. Самые распространённые — производственный, маржинальный, бюджетный, стратегический. Но управленческий учёт каждого бизнеса всегда уникален, как уникальна каждая компания.

Объектами управленческого учёта называют всё, что нужно проанализировать, учесть, спланировать, проконтролировать. Чаще всего к объектам относят доходы и расходы, финансовый результат, обязательства, активы и собственные средства.

Методами управленческого учёта называют способы сбора и обработки информации. Их очень много — компании даже могут разрабатывать свои методы.

Часто управленческий учёт начинают вести в таблицах Excel. Когда это становится неудобно, его автоматизируют — например, используют программы на базе «1C» или создают собственные.

- Данные в управленческом и бухгалтерском учёте частично совпадают, а некоторые компании выстраивают управленческий учёт на основе бухгалтерского. В этом материале Skillbox Media можно почитать о бухгалтерском учёте — зачем он нужен, как устроен и как его организовать.

- Отчёт о финансовых результатах отражает доходы, расходы и прибыль. Эти данные обязательно используют в управленческом учёте. Почитайте, как заполнять этот отчёт и как рассчитывать показатели.

- Иногда в управленческом учёте используют отчёт о движении денежных средств — чтобы понимать, когда и на что тратятся деньги и откуда приходит прибыль. Вот материал о том, как работать с этим отчётом.

- За управленческий учёт в компании может отвечать финансовый менеджер. Приходите на курс Skillbox «Профессия Финансовый менеджер», чтобы освоить принципы управленческого учёта. Студентов учат оценивать бизнес и проекты, составлять финансовые модели и понимать бухгалтерскую отчётность.

Как зарабатывать больше с помощью нейросетей?

Бесплатный вебинар: 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и увеличьте доход.

Узнать больше

Постановка управленческого учета является внутренним делом самой организации. В отличие от финансового учета, ведение управленческого учета не является обязательным для организации. Система управленческого учета служит лишь интересам эффективного управления. Поэтому решение о целесообразности ее ведения руководитель организации принимает исходя из того, как он оценивает затраты и выгоды от ее функционирования.

Система управленческого учета является эффективной, если она позволяет облегчить достижение целей организации с наименьшими затратами на создание и функционирование самой системы.

Цель управленческого учета — обеспечение информацией, необходимой для принятия управленческих решений.

Управленческий учет в значительной мере имеет дело с текущими фактами хозяйственной деятельности, по которым можно оперативно принять необходимые управленческие решения для совершенствования процесса производства. Данные управленческого учета носят строго конфиденциальный характер, составляют коммерческую тайну. Управленческий учет обязательно должен фокусировать внимание на будущем и на том, что можно сделать, чтобы повлиять на ход событий.

В современных условиях ведение управленческого учета является одним из важнейших условий, позволяющих руководству предприятия принимать правильные управленческие решения. Поскольку каждая организация самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, возникает объективная необходимость накапливать по всем этим параметрам информацию, получать необходимые учетные данные.

Эффективность управленческого учета зависит от выбора методики его ведения (подходов к оценке активов, способов обработки финансовой информации с учетом фактора времени, способов калькулирования затрат и др.) Методы ведения управленческого учета должны быть отражены в документах организационного характера (приказах, распоряжениях руководства).

Принципы управленческого учета

1. Принцип обособленности. Требует рассмотрения каждого экономического субъекта отдельно от других. В управленческом учете при решении специфических задач обособленно рассматривается предприятие не только в целом, но и отдельные его подразделения.

2. Принцип непрерывности. Подразумевает необходимость формирования информационного поля учетных данных постоянно, а не время от времени.

3. Принцип полноты. Информация, которая касается учетно-управленческой проблемы, должна быть максимально полной для того, чтобы решения, принятые на основе этой информации, были максимально эффективными. С принципом полноты тесно перекликается принцип надежности, который требует, чтобы информация, используемая при принятии решений, была обоснованной.

4. Принцип своевременности. Информация должна быть представлена тогда, когда она необходима.

5. Принцип сопоставимости. Одинаковые показатели за разные периоды времени должны быть сформированы в соответствии с одними и теми же принципами.

6. Принцип понятности. Информация, представленная в любом учетном документе, должна быть понятна пользователю этого документа. В случае управленческого учета можно сказать, что информация, подготовленная для менеджера, который будет принимать по ней какие-либо решения, должна быть представлена в такой форме, чтобы менеджер понял, что содержит в себе документ. Информация должна быть уместной, т.е. должна относиться к интересующей менеджера проблеме и не быть перегружена лишними деталями.

7. Принцип периодичности. Совершенно очевидный принцип, хотя фактически выдержать его сложнее, чем при подготовке внешней финансовой отчетности, там этот принцип поддерживается законодательным требованием представления периодической отчетности. Однако и внутренний оборот информации, и внутренние отчеты желательно также строить с учетом этого принципа.

8. Принцип экономичности. Данный принцип никогда не обсуждается относительно финансового учета, поскольку в силу своей жесткой внешней регламентированности ведения финансового учета он обязателен для организации. Затраты на поддержание системы управленческого учета должны быть существенно меньше затрат на ее функционирование. Информационный обмен учетно-управленческими данными должен приносить организации пользу в виде снижения трансанкционных и прочих затрат.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

Соблюдение перечисленных выше принципов позволяет построить такую систему управленческого учета, чтобы она максимально соответствовала главной цели этого вида деятельности.

Приступая к внедрению управленческого учета, первым делом необходимо определить, кто возглавит эту работу.Наиболее целесообразно поручить ее финансовому директору предприятия и возложить на него решение следующих задач:

-

разработать динамический метод расчета себестоимости и в дальнейшем применять его на практике;

-

разработать систему классификации ассортимента и подсчета затрат. Эта задача потребует провести инспектирование всех производственных подразделений предприятия, чтобы изучить механизмы образования затрат на каждом участке, оценить их целесообразность и обоснованность;

-

создать компьютерную систему учета и анализа данных о деятельности предприятия. При этом очень важен квалифицированный взгляд со стороны.

Система управленческого учета в организации действует посредством ряда функций, которые можно разделить надве группы на основании того, что форму или содержание информационных потоков определяет данная функция:

-

функции, обеспечивающие организацию информационных потоков;

-

функции, определяющие содержание информационных потоков.

Среди функций, которые обеспечивают организацию информационных потоков, можно выделить следующие:

-

разработка и (или) внедрение систем обмена информацией между различными сегментами организации и представления информации (подготовка разного рода внутренних управленческих отчетов);

-

анализ информации;

-

планирование деятельности.

Функциями, определяющими содержание информационных потоков, являются:

-

координация деятельности подразделений, сегментов организации или отдельных сотрудников;

-

мотивация персонала;

-

контроль за выполнением планов.

Цель управленческого учета достигается в рамках указанных функций посредством решения ряда задач, которые сами по себе могут конкретизироваться подзадачами (задачами более низкого уровня).

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации. Во всех случаях выбор индивидуален и зависит от целей и задач самой организации, от того, какая ситуация сложилась в ее бизнес-среде, какой рыночной стратегии и тактики придерживается ее руководство и насколько формализованы и стандартизированы учетно-аналитические процедуры и процесс принятия решений в самой организации.

В качестве основных задач, решаемых в системе управленческого учета большинства организаций, в рамках названных функций можно выделить следующие:

1) представление информации:

-

оценка запасов;

-

обоснование продажных цен;

-

исчисление прибыли;

-

формирование информационных файлов о доходах и затратах;

-

разработка и представление руководству организации различных внутренних отчетов.

2) анализ:

-

определение путей наиболее эффективного использования ресурсов, в том числе ограниченных;

-

выявление возможности роста финансовой результативности (внутренних резервов) и межпериодная оптимизация финансового результата;

-

подготовка информации для принятия решений о структуре и объемах выпуска продукции;

-

подготовка информации для принятия решений о способах финансирования различных проектов, сегментов, видов деятельности и т. д.;

-

разработка вариантов инвестирования.

3) планирование:

-

прогнозирование будущих значений показателей;

-

разработка оперативных и тактических планов;

-

подготовка информации для принятия решений о системе и краткосрочных или долгосрочных целей и задач организации.

4) мотивация:

-

мотивация сотрудников и менеджеров;

-

разработка способов участия сотрудников и менеджеров в прибыли компании;

-

разграничение сфер ответственности менеджеров;

-

разработка способов оценки эффективности работы подразделений и менеджеров.

5) координация:

-

координация деятельности различных сегментов бизнеса;

-

оптимизация структуры бизнеса;

-

выработка политики в области распределения накладных расходов между подразделениями организации и (или) продуктами;

-

организация текущего обмена информацией между подразделениями и менеджерами;

6) контроль:

-

организация внутреннего финансового контроля;

-

организация внутреннего аудита;

-

сравнение фактически достигнутых с плановыми показателями и разработка рекомендаций руководству по устранению или недопущению выявленных отклонений в будущем.

Управленческий учет – это система сбора и представления информации о деятельности компании, призванная облегчить контроль над ней и принятие управленческих решений. Предлагаем обсудить, кому и зачем нужен управленческий учет, какие задачи позволяет решать и, главное, как его внедрить с наименьшими потерями времени, денег и нервных клеток сотрудников.

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Требования к системе управленческий учет на предприятии

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

- Полнота и объективность отображения всех фактов хозяйственной деятельности.

- Своевременность фиксации и предоставления данных.

- Релевантность показателей.

- Целостность системы управленческого учета.

- Понятность для всех пользователей.

- Регулярность.

Как вести управленческий учет

Закон не регламентирует управленческий учет, его можно вести в той форме, которая вам удобна. Отчеты составляются в нужные вам сроки — за неделю, месяц, квартал или даже год. Как и в бухгалтерском учете, в управленческом есть отчетность. Она включает три базовые формы.

- Отчет о движении денежных средств помогает знать, сколько денег и в какой момент у вас есть, какие средства сейчас можно потратить. Он помогает заранее увидеть кассовый разрыв — момент, когда деньги нужны, а их нет. Например, когда надо оплатить аренду, а покупатель перечислит деньги за товар только через неделю.

- Отчет о прибыли и убытках похож на выписку по карте, где показаны поступления и списания. Единственное отличие в том, что речь идет не о деньгах, а об обязательствах. Отчет нужен, чтобы подвести итоги работы и проверить, соответствуют ли активы обязательствам.

- Управленческий баланс похож на бухгалтерский — строится по принципу равенства активов и пассивов, только составляется на основе данных управленческого учета. Любой показатель детализируется, поэтому данные легче проверить. На основе баланса можно выявлять хищения и ошибки в учете.

Есть и другие виды отчетов. Они зависят от особенностей компании и целей составления. Например, отдел продаж составляет отчеты о задолженности покупателей, о задолженности перед кредиторами, о продажах и закупках.

Чтобы управленческий учет имел смысл, нужно соблюдать принципы, которые отличают его от других видов:

- краткая информация: большие объемы затрудняют восприятие и отвлекают от важных фактов, поэтому отчеты должны содержать только данные, нужные для принятия решения;

- оперативность важнее точности: чем быстрее вы получите информацию, тем выше ее ценность, и неважно, увеличился объем продаж на 10% или 10,1%;

- непредвзятая, безошибочная и не содержащая пропусков информация;

- данные фиксируются отдельно по направлениям бизнеса и по процессам внутри деятельности;

- непрерывный учет собирает статистику и отслеживает динамику;

- учет денежных, натуральных и даже словесных показателей, таких как количество брака, текучесть кадров, средний чек, отзывы покупателей, условия труда.

Пример. Директор фабрики заметил, что себестоимость продукции в прошлом месяце выросла в 2 раза. По данным управленческого учета, он смог определить, что проблема кроется в цехе сборки. Обратившись к отчету руководителя цеха, он увидел, что показатель брака превышает норму. Как выяснилось, проблема оказалась в новом поставщике, который делал детали из некачественного пластика.

Благодаря управленческому учету, Директор смог вовремя выявить проблему и расторгнуть договор с недобросовестным поставщиком.

Где взять материалы для управленческого учета

Управленческий учет использует как учетную, так и внеучетную информацию.

Учетная информация:

- Данные бухгалтерского учета отражают и обобщают имущество организации и хозяйственные операции. Это бухгалтерские документы: счета-фактуры, акты, накладные и отчетность.

- Данные статистического учета отслеживают происходящее в организации и позволяют выявлять закономерности и анализировать динамику.

- Данные оперативного учета применяются на отдельных этапах деятельности и поступают быстрее. Такую отчетность самостоятельно ведут руководители подразделений, чтобы следить за происходящим и вовремя принимать меры. Например, управляя сбытом, нельзя обойтись без данных о выручке от продаж.

Внеучетная информация — это натуральные, числовые и словесные показатели, которые не отражаются в отчетности:

- материалы ревизий, проверок налоговой, внешнего и внутреннего аудита;

- материалы лабораторного контроля;

- материалы по совещаниям и собраниям;

- данные по нормативам из производственных паспортов и справочников;

- данные производственного и торгового плана;

- техническая информация и документация — паспорта машин, чертежи, спецификация;

- объяснительные и докладные записки;

- переписка с кредиторами, поставщиками, партнерами и клиентами.

У контролирующих органов, кредиторов, бизнес-партнеров и других внешних пользователей нет доступа к данным управленческого учета, и вести его никто не заставляет. Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Как построить управленческий учет

Если компания в рамках повышения эффективности управления хочет внедрить у себя систему управленческого учета, ей придется пройти ряд последовательных этапов.

Начать придется с определения основы управленческих данных, то есть конкретной финансовой базы. В отечественных компаниях первичность управленческого учета – явление достаточно редкое, поэтому чаще всего его приходится строить на основе уже функционирующей системы финансового учета. В таких случаях необходимо:

- четко констатировать текущую ситуацию (количество отчетов, их информативность, особенности аналитики, оперативность формирования информации и т.п.);

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям вместо типовых, изменение системы оценочных показателей, оптимизация информирования, оперирование не только прошлыми данными, но и прогнозами).

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Перспективы внедрения

Система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. На современном этапе развития отечественного предпринимательства ее внедрение характерно лишь для крупных организаций, особенно с иностранным инвестированием. Затратность и неразработанность процесса внедрения управленческого учета иногда отпугивают средний и малый бизнес.

Тем не менее, система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. Для этого нужно решить ряд первичных задач:

- разработка методологической базы управленческого учета;

- регламентация основных правил и норм такого учета (по аналогии с бухгалтерским и финансовым);

- утверждение нормативной законодательной базы;

- популяризация этой формы учета для руководителей предприятий и государственное содействие в его внедрении.

Ошибки и проблемы при внедрении систем автоматизации управленческого учета

Могут возникнуть неточности при внедрении. Это происходит из-за недостаточной проработки и анализа текущей системы управления или отсутствия сформированных требований к системе. Такие ошибки могут повлечь за собой проблемы при формировании управленческой отчетности, а также существенно затруднить ее анализ. Возможные неточночности при внедрении и их влияние на работу системы представлены в таблице.

Ошибки при внедрении Влияние на работу системы

| Не качественно проведен анализ необходимой отчетности. | Отчеты, сформированные в системе, не содержат необходимые данных. Или информация, представленная в них, наоборот избыточна. Такие отчеты невозможно читать и использовать для управления компанией. |

| Не сформированы цели управленческого учета | При отсутствии целей сложно протестировать, насколько информация, полученная по заложенной в системе модели, соответствует задачам, которые необходимо решить при управлении компанией. |

| Нет анализа существующих бизнес-процессов | Система может работать обособленно, не используя информацию существующих систем и процессов. Это будет значительно снижать как оперативность функционирования самой системы, так и эффективность управления в целом. |

| Отсутствие методологии управленческого учета | При отсутствии методологии управленческого учета объекты, использованные в системе, могут иметь ошибочные описания. Это приводит к неверному формированию и расшифровки показателей. |

| Нет сформированных регламентов учета | В этом случае невозможно определить сроки предоставления данных, необходимых для работы системы. А также ответственных за ее предоставление. Из-за этого управленческие отчеты будут формироваться с большой задержкой. |

Помимо перечисленных огрех при внедрении системы, необходимо учитывать, что со временем в компании могут меняться приоритеты в стратегическом управлении. Меняться цели управленческого учета. И программное обеспечение должно поддерживать все изменения в компании.

Чтобы избежать этих ошибок и получить объективную информации о финансовом положении компании, необходимо тщательно прорабатывать каждый этап внедрения управленческого учета, особенно анализ текущего состояния. Тогда система учета будет максимально соответствовать потребностям руководителей и целям стратегического управления.

Что дает управленческий учет

Грамотно построенный управленческий учет:

- способствует успешной деятельности предприятий;

- обеспечивает высокие темпы их стратегического развития;

- позволяет менеджменту оперативно получать необходимую учетную и аналитическую информацию;

- обеспечивает организацию конкурентными преимуществами посредством управления затратами, коммерческой деятельностью и организации общего управления;

- структурирует разные виды и направления деятельности предприятия;

- обеспечивает оценку вклада в итоговый результат различных структурных подразделений.

Источники:

- https://upr.ru/article/upravlencheskij-uchet-opyt-vnedreniya-s-nulya/

- https://www.1CashFlow.ru/upravlencheskiy-uchet-na-predpriyatii

- https://www.B-Kontur.ru/enquiry/751-chto-takoe-upravlencheskij-uchet

- https://assistentus.ru/upravlencheskij-uchet/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/v_chem_otlichie_buhgalterskogo_ucheta_ot_upravlencheskogo/

- https://finacademy.net/materials/article/etapy-vnedreniya-upravlencheskogo-ucheta

- https://www.audit-it.ru/terms/accounting/upravlencheskiy_uchet.html

Что такое управленческий учет

Управленческий учет — это система анализа финансовых показателей компании, планирования и отчетности. Эта информация используется для принятия руководством управленческих решений, основанных на цифрах.

Часто управленческий учет путают с бухгалтерским. Это ошибка. Бухучет — лишь часть управленческого, он нужен для отчетности перед ФНС. Вы ведь понимаете, что вашему бухгалтеру куда важнее вовремя сдать государству отчет или дождаться пятницы, чем подумать о том, как ваш бизнес может больше зарабатывать?

Зачем вести управленческий учет

Управленческий учет нужен предпринимателю, чтобы в любой момент времени ответить на вопросы — в каком состоянии находится компания и как распределить ресурсы, чтобы поднять продажи и снизить издержки.

Конкретные задачи, которые решает управленческий учет:

1. Расчет прибыльности направлений бизнеса/проектов

Допустим, вы оказываете разные виды услуг. На каждое направление тратится определенный бюджет, каждое приносит свой доход. Бухучет не покажет, какие сегменты бизнеса прибыльные, а какие нужно закрывать, какие сотрудники или филиалы приносят убыток, сколько людей нужно уволить, чтобы не обанкротиться. Управленческий учет призван решать такие задачи.

Собственник компании «Окей, трактор» Михаил Иванов внедрил управленческий учет на базе сервиса ПланФакт и поделился результатами:

«У нас есть диспетчерская техника — это техника подрядчиков из разных регионов. ПланФакт помог нам разделить само диспетчерское направление и еще разбить его по регионам. Мы создали группы проектов, назвали их областями РФ, в которых ведем работу, а внутри еще разделили на города и населенные пункты региона. Так мы понимаем, из какого региона и какого города приходит больше денег, какая техника и где лучше всего продается и с какой маржинальностью. Это позволяет нам грамотно распределять рекламный бюджет»

2. Планирование финансовой деятельности

Вы фиксируете ожидаемые расходы и доходы и понимаете, сколько денег и когда можете вывести, инвестировать в другие проекты. Всегда интересно понимать, когда вы сможете позволить себе новенький «ягуар» без последствий для бизнеса. Планирование также позволяет предсказать и предотвратить кассовый разрыв — временную нехватку денег на счетах. Бывали случаи, когда подходит день выдачи зарплаты, а платить сотрудникам нечем?

Екатерина Зуева, совладелица студии Be in Bikram Yoga рассказала, как кассовые разрывы преследовали компанию:

«Пока мы не вели управленческий учет, у нас были проблемы с кассовыми разрывами: расходы оплачивались по наитию, без плана. Есть деньги на счету — платим, нет — договариваемся об отсрочке. Вся финансовая политика сводилась к затыканию дыр. Это был огромный стресс»

3. Контроль дебиторки и кредиторки

В любое время вы получите ответы на вопросы: «Какой общий размер долга ваших клиентов и когда они его выплатят?», «Сколько у вас на счетах чужих денег, которые нельзя тратить?»

Наталия Морозова, эксперт по управлению финансами и налоговой безопасности, делится опытом:

«В Казани у моего клиента 17 аптечных киосков и постоянная нехватка денег. Он обратился ко мне с этой проблемой, не мог понять, в чем дело. Оказалось, что из 17 киосков прибыльны были всего 2. Собственник не вел управленческий учет, поэтому не понимал, насколько большой убыток»

Какие отчеты важны для ведения управленческого учета

В математике есть понятия необходимого и достаточного условия. Вы можете создавать любые отчеты, которые вам удобны, но 3 самых важных отчета обязательно должны присутствовать в управленческом учете:

- отчет о движении денежных средств;

- отчет о прибылях и убытках;

- баланс.

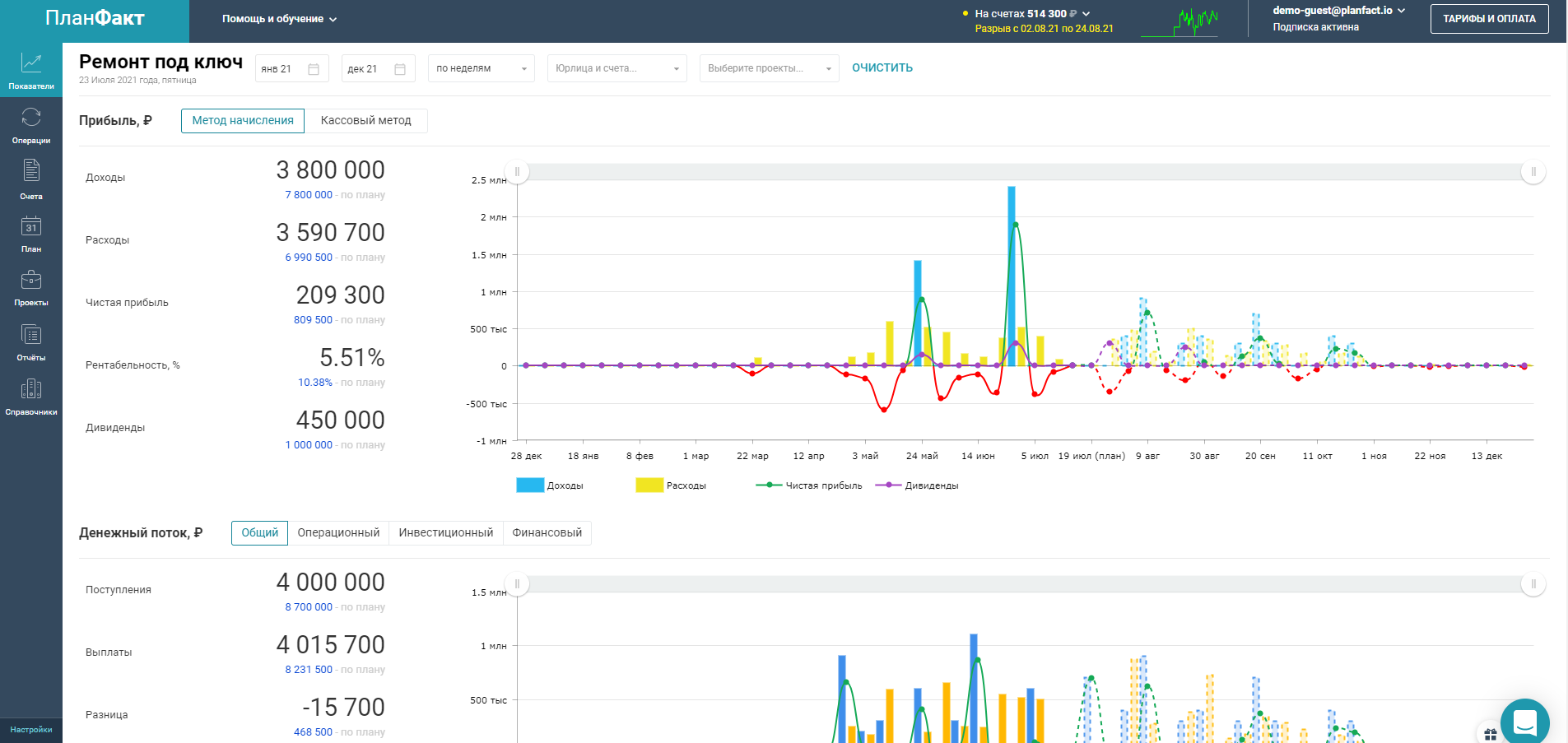

Отчет о движении денежных средств (ДДС) покажет, что происходит с деньгами за определенный период: сколько было на начало периода, сколько пришло, откуда и куда ушло и сколько денег будет на конец этого периода.

Практически у всех предпринимателей есть ДДС, у некоторых есть отчет о прибылях и убытках (ОПиУ), он же отчет о финансовых результатах (или PNL). Используется, чтобы понять, насколько эффективно работает компания, либо ее направления. Он показывает, какая была выручка компании, сколько всего реализовано продукции, товаров и услуг, какие были расходы и какая прибыль у компании за требуемый период.

Баланс — это мгновенная фотография, которая показывает положение бизнеса, что у компании есть и откуда это приходит. Балансовый отчет формируют на конкретную дату, например, на 1 января. Этот отчет предприниматели почти не ведут и напрасно его недооценивают.

Бесплатный шаблон отчета ДДС

Бесплатный шаблон разработан экспертами ПланФакта. Поможет понять распределение доходов и расходов, найти точки роста и слабые места в бизнесе. Вы узнаете, куда приложить усилия, чтобы зарабатывать больше!

Виды управленческого учета

Нет четкой классификации управленческого учета по видам, поскольку каждая компания имеет свои особенности и может устанавливать методы учета исходя из бизнес-целей.

Условно принято выделять четыре вида управленческого учета по направлениям.

1. Производственный учет

Направлен на расчет себестоимости с учетом затрат на производство. Отвечает на вопрос: сколько и каких ресурсов было потрачено на тот или иной вид продукции.

2. Маржинальный учет

Направлен на оптимизацию объема реализации продукции, затрат и итоговых цен для получения максимальной прибыли.

3. Бюджетный учет

Направлен на повышение работы и эффективности подразделений и отдельных сотрудников. Позволяет повысить управляемость и предсказуемость финансовых результатов для руководителей разных направлений и усилить их ответственность за выполняемую работу.

4. Стратегический учет

Направлен на обеспечение компании финансами и ресурсами, необходимыми для развития, а также на повышение конкурентоспособности в долгосрочной перспективе.

Внедрение управленческого учета в организации

Обычно управленческий учет начинается с Excel и учета движения денежных средств. Таблицы можно использовать только на самом начальном этапе, пока бизнес маленький и у собственника есть время, чтобы самостоятельно вносить все данные. Но даже в небольшом бизнесе недостаточно видеть только как движутся денежные средства. Это не является показателем успеха.

С ростом бизнеса собственники внедряют специализированные программы или облачные сервисы, которые способны собирать информацию из нескольких источников и автоматически строить все важные отчеты. Также часто владелец бизнеса обзаводится финансистом или финансовой службой.

Основные программы для ведения управленческого учета:

- Excel или Google Sheets;

- Специализированные облачные сервисы (ПланФакт, Финолог и другие);

- Различные конфигурации на базе 1С;

- ERP-системы (для крупных предприятий).

Каждая из программ будет иметь как подходящие для конкретной компании возможности, так и отсутствующие. И это логично, ведь разработчики не могут учесть все особенности и сделать универсальное ПО для бизнесов разных отраслей и размеров.

Автоматизация управленческого учета на базе ПланФакта

Когда Excel убивает все больше времени и сил, разрастаясь в десятки разных таблиц, появляется потребность автоматизировать внесение данных и построение отчетов. С этим справляется онлайн-сервис ПланФакт:

- Интеграция с банками, 1С, CRM позволяет не тратить уйму времени на ручное внесение данных;

- На основе поступлений и выплат по принципу двойной записи автоматически строятся три отчета — ДДС, ОПиУ и Баланс;

- Есть возможность бюджетирования, отслеживания дебиторки и кредиторки, анализ рентабельности направлений, прогноз кассовых разрывов.

Понятные отчеты и графики позволяют собственникам принимать решения на основе цифр, а не интуитивно.

ПланФакт — это система управленческого учета, которой пользуются тысячи компаний в России и СНГ. Это бизнесы самых разных отраслей и размеров — от онлайн-школ до строительных компаний.

Ниже кейсы разных компаний, которые внедрили управленческий учет на базе ПланФакта.

Тимофей Логвиненко, управляющий партнер транспортной компании, долгое время страдал от кассовых разрывов и сознательно сдерживал рост бизнеса, чтобы контролировать финансы:

«Кассовые разрывы стали для нас чуть ли не стандартной процедурой. Я приловчился их отслеживать за счет резерва денежных средств. Раньше я проходил проблему с большими кассовыми разрывами, с перерасходами, несколько компаний я обанкротил по этой причине. У меня были классические истории, когда из одних проектов брал деньги и вкладывал их в другие, когда уже давно работал в минус, но продолжал пировать, все это заканчивалось кучей долговых обязательств.

Я делал отчеты для себя в каком-то минимальном виде, чтобы можно было контролировать хотя бы что-то. Вывод, который я сделал из этой работы, — самостоятельные отчеты вручную — это очень краткосрочное финансовое планирование, они не позволяют компании расти. О каком масштабировании можно говорить, если я сознательно не давал компании наращивать объемы, чтобы держать финансы под контролем»

Прочитайте, как Тимофей автоматизировал учет и нашел потерянный миллион рублей.

Владимир Андреев, руководитель компании «Трион» (монтаж каркасных конструкций и мобильных павильонов), вел учет денег в Excel-таблицах. Данные не сходились, убивалась куча времени, нельзя было отследить рентабельность разных проектов:

«Когда я занимался финансовым учетом сам, постоянно что-то терялось. Я ездил по командировкам, снимал наличку, что-то вносил, что-то забывал, получался очень условный учет. Куча тетрадок и Exсel-таблиц не давали желаемого эффекта. Не было четкого понимания прибыли по проектам, по периодам, не было учета и планирования расходов, случались кассовые разрывы, приходилось занимать деньги»

Узнайте, как правильно организованный финансовый учет помог Владимиру купить микроавтобус Ford и не попасть в кассовый разрыв.

Антон Тимофеев (благоустройство и озеленение города Пермь) почувствовал потребность в ведении финучета, когда бизнес вырос и превратился в группу компаний:

«Пока компания была маленькая, я справлялся: в каждом направлении высчитывал свою прибыль, вел отдельные проекты. Но когда мы превратились в группу компаний, это стало тяжело. Я использовал для финучета Excel, 1С. Но 1С для бухгалтера, а Excel занимал слишком много времени»

Посмотрите, как Антон наладил учет и сэкономил более 1,5 млн рублей.

Автоматизированный управленческий учет — это как приборная доска и навигатор вашего автомобиля: ты видишь, где находишься, сколько бензина осталось, когда масло менять, сколько километров прошел. Ты перестаешь двигаться вслепую и знаешь, как добраться до цели.