Варианты бухучета при упрощенной системе налогообложения

Ведение бухучета при УСН для фирм стало обязательным после принятия закона о бухгалтерском учете № 402-ФЗ от 06.12.2011. Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН.

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

- приказе Минфина России от 21.12.1998 № 64н, указывающем на возможность организации учета (п. 21):

- без использования регистров учета имущества малого предприятия (простая форма);

- с использованием регистров такого учета (формы регистров приведены в качестве приложений к приказу);

- одобренных для использования Минфином России рекомендациях, разработанных ИПБ РФ (протокол от 25.04.2013 № 4/13), предлагающих такие формы учета, как (п. 8):

- полная, осуществляемая посредством двойной записи с использованием регистров бухгалтерского учета активов СМП;

- сокращенная, при которой учет ведется посредством двойной записи без использования регистров бухгалтерского учета активов СМП;

- простая, осуществляемая без применения двойной записи.

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

- Полный упрощенный бухгалтерский учет ведется по общеустановленным бухгалтерским правилам, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом). Он предпочтителен для СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

- Сокращенный упрощенный бухгалтерский учет ограничивается ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи. Этот способ возможен для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

- Простой упрощенный бухгалтерский учет также ведут в книге учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи. Такой способ доступен только для микропредприятий.

Для фирм, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

Какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность? Ответ на этот вопрос есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Об отличиях метода начисления от кассового читайте здесь.

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухучета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы. При применении кассового метода в бухучете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухучет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

О методе начисления в бухучете читайте в материале «В чем суть и особенности метода начисления в бухгалтерском учете».

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете, ПБУ и ФСБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

О требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Совсем не вести бухучет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ). К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первички и систематические ошибки в заполнении бухгалтерских регистров.

Учетная политика и план счетов для УСН

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

- форм регистров бухгалтерского учета;

- бухгалтерских счетов, используемых для учета (рабочий план счетов);

- форм первичных учетных документов;

Рекомендации по оформлению первичных документов см. в материале «Первичный документ: требования к форме и последствия ее нарушения».

- форм бухотчетности;

- способов хранения первички;

- правил документооборота;

- применения или неприменения ПБУ;

- границ между основными средствами и малоценным имуществом;

- создания резервов или отказа от них;

- возможности или невозможности учета убытков прошлых лет.

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они в целом будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами ( 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Об отчетности СМП читайте в статье «Упрощенная отчетность малого бизнеса».

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6% (доходы), в случае изменения системы налогообложения.

О правилах хранения первичных документов читайте в статье.

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

О том, что еще должен содержать приказ по учетной политике, читайте в материале «Форма приказа об утверждении учетной политики».

Учетная политика при упрощенке по объекту «доходы минус расходы»

При составлении учетной политики по УСН «доходы минус расходы» в приказе должны найти отражение все особенности учета ее финансово-хозяйственной деятельности. Особое внимание нужно уделить вопросам бухучета расходов, которые обычно тщательно проверяются налоговыми органами:

- определение стоимости ОС;

- порядок списания стоимости ОС и НМА;

- определение стоимости ТМЦ;

- порядок списания стоимости ТМЦ;

- порядок учета и списания ТЗР;

- порядок учета и списания НДС;

О порядке учета НДС при УСН читайте в статье «Какой порядок списания НДС на расходы (проводки)?».

- порядок учета расходов на продажу;

- порядок учета нормируемых расходов;

- порядок учета расходов будущих периодов;

- порядок учета убытков прошлых лет;

- порядок учета минимального налога, уплаченного при убытке.

Образец учетной политики для упрощенцев, применяющих «доходы минус расходы» вы можете скачать в системе КонсультантПлюс. Оформите бесплатный пробный доступ к системе и получите документ от экспертов.

Подробнее о составлении учетной политики можно прочитать в статьях:

- «Учетная политика при УСН «доходы минус расходы» (2023)»;

- «Готовая учетная политика — образец для организации».

Особенности учетной политики при УСН «доходы» по ставке 6%

Бухучет для фирм на УСН «доходы» тоже обязателен, несмотря на то, что для расчета величины уплачиваемого налога нужны только доходы и суммы платежей, которые могут уменьшить начисленный налог.

Образец учетной политики для упрощенцев с объектом «доходы» есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и скачивайте образец, а также рекомендации по ее составлению от экспертов.

Как ведут учет ИП на УСН

У ИП нет обязанности вести бухгалтерский учет (подп. 1 п. 2 закона № 402-ФЗ). Это дополнительно подтверждено письмами Минфина России от 20.05.2015 № 03-11-11/28947 и от 17.10.2014 № 03-11-11/52522. Для них обязателен только налоговый учет, на основании которого заполняется декларация по УСН. При желании вести бухгалтерский учет ИП может либо организовать его с помощью одного из вышеописанных способов, либо использовать какой-то свой метод.

Новая система налогообложения АУСН (автоматизированная упрощенная система налогообложения)

С 01.07.2022 года новую систему налогообложения могли начать применять вновь зарегистрированные ИП и организации. С 01.01.2023 перейти на АУСН смогут и действующие бизнесмены, которые подходят под критерии новой системы налогообложения. В некотором смысле она представляет собой синтез УСН, ПСН и НПД. Ограничений для ее применения достаточно много, подходит АУСН ИП, малым и микропредприятиям.

О преимуществах новой системы налогообложения рассказала ФНС России.

Бухгалтерский учет особенностей именно при применении АУСН не имеет. ИП на новом режиме налогообложения могут его не вести. Организации, подходящие под критерии АУСН, с большой долей вероятности подойдут и под критерии тех, кто имеет право на ведение упрощенного бухгалтерского учета.

Поэтому все, что касалось ведения бухучета ИП и организаций на УСН, в полной мере относится и к ведению учета ИП и организациями на АУСН.

Подробнее об АУСН мы писали в статье.

Итоги

Ведение бухгалтерского учета при УСН обязательно только для юридических лиц. Если юрлицо, применяющее УСН, является субъектом малого предпринимательства, оно имеет возможность применять упрощенный способ ведения учета и формировать отчетность по упрощенной форме. Выбранные способы учета, применяемый план счетов, формы документов, отчетности, порядок хранения документов и многие другие аспекты организации и ведения учета организация разрабатывает самостоятельно и утверждает в учетной политике.

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?». А тем, у кого останутся вопросы или кто хочет получить совет профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Содержание

- Выгода применения УСН 2023

- 1. Суммы выплат государству при ведении деятельности на УСН

- 2. Трудоемкость учёта и отчётность на УСН

- 3. Споры плательщиков УСН с налоговыми и судебными органами

- Общие сведения об УСН 2023

- Объект налогообложения на УСН

- Налоговая база на УСН

- Налоговые ставки для УСН

- Порядок перехода на УСН

- Налог для УСН 2023

- Налоговый и отчётный периоды на УСН

- Расчёт авансовых платежей и налога на УСН

Выгода применения УСН 2023

Упрощённая налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учёта.

В нашем сервисе вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2023 г.)

Упрощённая система объединяет два разных варианта налогообложения, отличающихся налоговой базой, ставкой и порядком расчёта налогов:

- УСН Доходы,

- УСН Доходы минус расходы.

Всегда ли можно ли говорить о том, что УСН – это самая выгодная и простая для учёта система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые режимы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощённой системы.

1. Суммы выплат государству при ведении деятельности на УСН

Речь здесь идёт не только о налогах, но и платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучёта, но понятно для тех, кто эти взносы платит).

Налоговые ставки на упрощёнке значительно ниже, чем на общей системе налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, кроме того, регионы могут снижать ставку по некоторым видам деятельности до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи за счёт перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить исчисленный налог до 50%. ИП без работников на УСН вправе учесть всю сумму взносов, в результате чего при небольших доходах налог может быть снижен до нуля.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчёте налоговой базы, но такой порядок расчёта действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощённой системы.

Таким образом, УСН можно назвать самой выгодной для бизнеса налоговой системой. Менее выгодной, но только в некоторых случаях, упрощённая система может быть по сравнению с системой ПСН для индивидуальных предпринимателей.

Обращаем внимание всех ООО на УСН – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

2. Трудоемкость учёта и отчётность на УСН

По этому критерию УСН также выглядит привлекательной. Налоговый учёт на упрощённой системе ведётся в специальной Книге учёта доходов и расходов (КУДиР) для УСН (бланк КУДиР для УСН, заполнение КУДиР). Юридические лица на упрощёнке ведут ещё и бухгалтерский учет, у ИП такой обязанности нет.

![]() Подробнее: Как организовать ведение бухгалтерского учёта на УСН

Подробнее: Как организовать ведение бухгалтерского учёта на УСН

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

![]() Подробнее: Образец заполнения новой формы налоговой декларации по УСН

Подробнее: Образец заполнения новой формы налоговой декларации по УСН

Важно: в 2023 году сроки сдачи декларации УСН изменятся: организации должны отчитаться не позже 25 марта, а ИП — не позже 25 апреля. Кроме того, в рамках единого налогового платежа надо будет направлять уведомления с указанием суммы авансовых платежей.

Надо знать, что на УСН, кроме налогового периода, т.е. календарного года, есть ещё и отчётные периоды – первый квартал, полугодие, девять месяцев. Хотя период называется отчётным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР. Позже они будут учтены при расчёте налога по итогам года (примеры с расчётами авансовых платежей приведены в конце статьи).

3. Споры плательщиков УСН с налоговыми и судебными органами

Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается ещё и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчёте налоговой базы на этом режиме расходы не учитывают вообще.

К примеру, споры с налоговиками по признанию расходов при расчёте налога на прибыль и обоснованности убытков доводят бизнесменов до высших судебных инстанций (чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах). Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше. Закрытый, т.е. строго определённый, перечень расходов, которые можно учесть при расчете налоговой базы, приведен в статье 346.16 НК РФ.

Упрощенцам повезло и в том, что они не являются плательщиками НДС (кроме НДС при ввозе товаров в РФ), налога, который тоже провоцирует множество споров и сложен в администрировании, т.е. начислении, уплате и возврату из бюджета.

УСН намного реже приводит к выездным налоговым проверкам. На этой системе нет таких критериев риска проверок, как отражение в отчётности убытков при расчёте налога на прибыль, высокий процент расходов в доходах предпринимателя при расчете НДФЛ и значительная доля НДС к возмещению из бюджета. Последствия выездной налоговой проверки для бизнеса не относятся к теме данной статьи, отметим только, что для предприятий средняя сумма доначислений по её результатам составляет не один миллион рублей.

Получается, что упрощённая система, особенно вариант УСН Доходы, снижает риски налоговых споров и выездных проверок, и это надо признать её дополнительным преимуществом.

Пожалуй, единственным существенным минусом УСН является ограничение круга партнёров и покупателей теми, кому не надо учитывать входящий НДС. Контрагент, работающий с этим налогом, скорее всего, откажется от работы с упрощенцем, если только его расходы на НДС не будут компенсированы более низкой ценой на ваши товары или услуги.

Общие сведения об УСН 2023

Если вы посчитали упрощённую систему выгодной и удобной для себя, предлагаем ознакомиться с ней подробнее, для чего обратимся к первоисточнику, т.е. главе 26.2 Налогового кодекса РФ. Начнём знакомство с УСН с того, кто же всё-таки может применять эту систему налогообложения.

Налогоплательщиками на УСН могут быть организации (юридические лица) и ИП (физические лица), если они не подпадают под ряд ограничений, указанных ниже.

Дополнительное ограничение распространяется на уже работающую организацию, которая может перейти на упрощённый режим, если по итогам 9 месяцев года, в котором она подаёт уведомление о переходе на УСН, её доходы не превысили 112,5 млн. рублей, умноженных на коэффициент-дефлятор. На индивидуальных предпринимателей это ограничение не распространяется.

Список категорий налогоплательщиков, не имеющих права работать на УСН, приведён в ст. 346.12 (3) НК РФ. В частности, не могут работать на упрощённой системе следующие виды организаций:

- банки, ломбарды, инвестфонды, страховщики, НПФ, профессиональные участники рынка ценных бумаг, микрофинансовые организации;

- организации, имеющие филиалы;

- казённые и бюджетные учреждения;

- организации, проводящие и организующие азартные игры;

- иностранные организации;

- организации – участники соглашений о разделе продукции;

- организации, доля участия в которых других организаций более 25 %, (за исключением некоммерческих организаций, бюджетных научных и образовательных учреждений и тех, в которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов);

- организации, остаточная стоимость ОС в которых более 150 млн. рублей.

Не могут применять УСН также организации и индивидуальные предприниматели:

- не соблюдающие лимиты годового дохода;

- производящие многие подакцизные товары (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо), а также ювелирные изделия;

- добывающие и реализующие полезные ископаемые, кроме общераспространённых, таких как песок, глина, торф, щебень, строительный камень;

- перешедшие на уплату единого сельхозналога;

- имеющие более 130 работников;

- не сообщившие о переходе на УСН в сроки и в порядке, установленные законом.

УСН также не распространяется на деятельность частных нотариусов, адвокатов, учредивших адвокатские кабинеты, другие формы адвокатских образований.

Чтобы избежать ситуации, в которой вы не сможете применять УСН, рекомендуем внимательно отнестись к выбору кодов ОКВЭД для ИП или ООО. Если какой-либо из выбранных кодов будет соответствовать деятельности выше, отчитываться по нему на УСН налоговая не позволит. Для тех, кто сомневается в своём выборе, можем предложить услугу бесплатного подбора кодов ОКВЭД.

Объект налогообложения на УСН

Отличительной особенностью УСН является возможность добровольного выбора налогоплательщиком объекта налогообложения между «Доходами» и «Доходами, уменьшенными на величину расходов» (который чаще называют «Доходы минус расходы»).

Свой выбор между объектами налогообложения «Доходы» или «Доходы минус расходы» налогоплательщик может делать ежегодно, предварительно сообщив в налоговую инспекцию до 31 декабря о намерении изменить объект с нового года.

Примечание: Единственное ограничение возможности такого выбора относится к налогоплательщикам – участникам договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом. Объектом налогообложения на УСН для них могут быть только «Доходы минус расходы».

Налоговая база на УСН

Для объекта налогообложения «Доходы» налоговой базой признают денежное выражение доходов, а для объекта «Доходы минус расходы» налоговой базой является денежное выражение доходов, уменьшенных на величину расходов.

В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания доходов и расходов на этом режиме. Доходами на УСН признаются:

- доходы от реализации, т.е. выручка от реализации товаров, работ и услуг собственного производства и приобретённых ранее, и выручка от реализации имущественных прав;

- доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Расходы, признаваемые на упрощённой системе, приведены в ст. 346.16 НК РФ.

Налоговые ставки для УСН

Налоговая ставка для варианта УСН Доходы в общем случае равна 6%. К примеру, если вами получен доход в сумме 100 тысяч руб., то сумма налога составит всего 6 тысяч руб. Если же в вашем регионе ставка снижена, то налог будет ещё меньше.

Обычная ставка для варианта УСН «Доходы минус расходы» равна 15%, но региональные законы субъектов РФ могут для привлечения инвестиций или развития определённых видов деятельности снизить налоговую ставку до 5%. Узнать о том, какая ставка действует в вашем регионе, можно в налоговой инспекции по месту регистрации.

Обратите внимание, что такие ставки применяются, если налогоплательщик соблюдает обычные лимиты по доходу и численности работников. Если эти лимиты превышены, ставки становятся выше:

- 8% для объекта «Доходы»;

- 20% для объекта «Доходы минус расходы».

Впервые зарегистрированные ИП на УСН могут получить налоговые каникулы, т.е. право работать по нулевой налоговой ставке, если в их регионе принят соответствующий закон.

Какой объект выбрать: УСН Доходы или УСН Доходы минус расходы? Существует достаточно условная формула, позволяющая показать, при каком уровне расходов сумма налога на УСН Доходы будет равна сумме налога на УСН Доходы минус расходы:

Доходы*6% = (Доходы – Расходы)*15%

В соответствии с этой формулой, суммы налога УСН будут равны, когда расходы составят 60% от доходов. Далее, чем больше будут расходы, тем меньше будет налог к уплате, т.е. при равных доходах выгоднее будет вариант УСН Доходы минус расходы. Однако эта формула не учитывает три важных критерия, которые могут значительно изменить рассчитанную сумму налога.

1. Признание и учёт расходов для расчёта налоговой базы на УСН Доходы минус расходы:

-

Расходы на УСН Доходы минус расходы должны быть правильно документально оформлены. Неподтверждённые расходы не будут учитываться при расчёте налоговой базы. Для подтверждения каждого расхода надо иметь документ об его оплате (такие как квитанция, выписка по счёту, платёжное поручение, кассовый чек) и документ, подтверждающий передачу товаров или оказания услуг и выполнения работ, т.е. накладная при передаче товаров или акт для услуг и работ;

-

Закрытый перечень расходов. Не все расходы, даже правильно оформленные и экономически обоснованные, можно будет учесть. Строго ограниченный перечень расходов, признаваемых для УСН Доходы минус расходы, приводится в ст. 346.16 НК РФ.

-

Особый порядок признания некоторых видов расходов. Так, чтобы на УСН Доходы минус расходы учесть затраты на закупку товаров, предназначенных для дальнейшей реализации, надо не только подтвердить документально оплату этих товаров поставщику, но и реализовать их своему покупателю (ст. 346.17 НК РФ).

Важный момент – под реализацией понимают не собственно оплату товара вашим покупателем, а только передачу товара в его собственность. Этот вопрос был рассмотрен в Постановлении ВАС РФ № 808/10 от 29.06. 2010 г., согласно которому «…из налогового законодательства не следует, что условием включения в расходы стоимости приобретенных и реализованных товаров является их оплата покупателем». Таким образом, чтобы зачесть расходы на приобретение товара, предназначенного для дальнейшей реализации, упрощенец должен этот товар оплатить, оприходовать и реализовать, т.е. передать в собственность своему покупателю. Факт же оплаты покупателем этого товара при расчёте налоговой базы на УСН Доходы минус расходы значения иметь не будет.

2. Возможность уменьшить налог на УСН Доходы за счёт выплаченных страховых взносов. Выше уже говорилось, что на этом режиме можно уменьшить сам исчисленный налог, а на режиме УСН Доходы минус расходы страховые взносы можно учесть при расчёте налоговой базы.

✐ Пример ▼

Только что открывшаяся посредническая фирма ООО «Три слона», работающая на УСН, должна рассчитать и заплатить авансовый платеж по налогу за 1-ый квартал. Сумма полученных за квартал доходов – 300 тыс. рублей. Правильно оформленные и попадающие в закрытый перечень расходы составили 195 тыс. рублей или 65% от доходов (т.е. мы соблюдаем условие формулы о том, что расходы при выборе УСН Доходы минус расходы должны превышать 60%):

- аренда офиса – 30 тыс. руб

- покупка компьютера и другой оргтехники – 40 тыс. руб

- закупка канцелярских товаров – 2 тыс. руб

- зарплата – 50 тыс. руб

- обязательные страховые взносы – 12 тыс. руб

- услуги связи и Интернета – 6 тыс. руб

- расходы на содержание транспорта – 10 тыс. руб

- расходы на рекламу (особенно значительные в начале деятельности) – 45 тыс. руб.

Если бы организация «Три слона» выбрала УСН Доходы, то авансовый платеж за 1 квартал составил бы 18 тыс. рублей (300 тыс. руб. *6%). Налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (12 тыс. руб.), но не более чем на 50% (18 тыс. руб – 12 тыс. руб < = 18 тыс. руб * 50%,то есть 9 тыс. руб). Итого: сумма авансового платежа к уплате составит только 9 тыс. рублей.

Если был выбран вариант УСН Доходы минус расходы, то налоговая база составит 105 тыс. руб. (доходы 300 тыс. руб. минус расходы 195 тыс. руб.), а сумма авансового платежа равна 105 тыс. руб. *15% = 15 750 рублей.

Таким образом, мы показали, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Справедливости ради, надо сказать, что учёт страховых взносов при расчёте налога будет иметь серьёзное значение только при небольших доходах. Уменьшить авансовый платеж по налогу можно до 50%, но только за счёт сумм выплаченных страховых взносов на зарплату, которые для хорошо работающей фирмы не являются существенными.

3. Снижение региональной налоговой ставки для УСН Доходы минус расходы с 15% до 5%.

Если в вашем регионе был принят закон об установлении дифференцированной налоговой ставки для налогоплательщиков, применяющих УСН в 2023 году, то это станет плюсом в пользу варианта УСН Доходы минус расходы, и тогда уровень расходов может составлять даже меньше 60%.

✐ Пример ▼

Предположим, что наша фирма «Три слона» выбрала вариант УСН Доходы минус расходы, налоговая ставка для которого по региону составила всего 5%. Для примера уберём часть расходов, чтобы их доля составила меньше 60%, т.е. только 160 тыс. руб.

- аренда офиса – 30 тыс. руб

- покупка оргтехники – 15 тыс. руб

- закупка канцелярских товаров – 3 тыс. руб

- зарплата – 50 тыс. руб

- обязательные страховые взносы– 6 тыс. руб

- услуги связи и Интернета – 6 тыс. руб

- расходы на содержание транспорта – 10 тыс. руб

- расходы на рекламу – 40 тыс. руб.

Налоговая база при расчете на УСН Доходы минус расходы составит 140 тыс. рублей (300 тыс. руб доходов минус 160 тыс. руб. расходов), а сумма авансового платежа по налогу только 7 тыс. рублей (140 тыс. руб *5%).

А вот при расчёте авансового платежа на варианте УСН Доходы налог будет в полтора раза больше: 18 тыс. руб. (300 тыс. руб. *6%) минус заплаченные страховые взносы, т.е. 6 тыс. руб = 12 тыс. рублей.

Таким образом, становится понятным, что при выборе объекта налогообложения на упрощённой системе надо учитывать несколько факторов, каждый из которых может стать ключевым.

Порядок перехода на УСН

Только что зарегистрированные субъекты предпринимательской деятельности могут перейти на УСН, подав уведомление в срок не позднее 30 дней с даты государственной регистрации. Такое уведомление можно также подавать в ИФНС сразу вместе с документами на регистрацию ООО или ИП. В большинстве инспекций запрашивают два экземпляра уведомления, но некоторые инспекции требуют три. Один экземпляр вам выдадут обратно с отметкой, его надо хранить у себя.

Если доходы налогоплательщика на УСН превысят лимиты по доходам и численности работников, то он утрачивает право на применение упрощенной системы с начала того квартала, в котором было допущено превышение.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2023 год):

Примеры документов:

Уведомление о переходе на УСН (бланк)

Пример уведомления о переходе на УСН для ООО

Пример уведомления о переходе на УСН для ИП

Уже работающие юридические лица и ИП могут перейти на УСН только с начала нового календарного года, для чего надо подать уведомление не позднее 31 декабря текущего года (формы уведомления аналогичны указанным выше).

Налог для УСН 2023

Давайте разберёмся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2023 году. Этот налог заменяет для предприятий налоги на прибыль, на имущество и НДС. Конечно, и это правило не обходится без исключений:

- НДС надо платить упрощенцам при ввозе товаров в РФ;

- Налог на имущество должны платить и предприятия на УСН, если это имущество оценивается по кадастровой стоимости. В частности, такой налог платят предприятия, которые являются собственниками торговых и офисных площадей.

Для ИП налог на УСН заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество, за рядом исключений.

Налоговый и отчётный периоды на УСН

Как мы уже разобрались выше, расчёт налога различается для УСН Доходы и УСН Доходы минус расходы ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчёта налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчётного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

- по итогам первого квартала – 28 апреля;

- по итогам полугодия – 28 июля;

- по итогам девяти месяцев – 28 октября.

Сам налог УСН рассчитывают по итогам года, учитывая при этом все уже внесённые авансовые платежи. Срок уплаты налога на УСН по итогам 2022 года:

- до 28 марта 2023 года для организаций;

- до 28 апреля 2023 года для ИП.

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени. Если же не перечислен сам налог по итогам года, то дополнительно будет наложен штраф в размере 20% от неуплаченной суммы.

Расчёт авансовых платежей и налога на УСН

Рассчитывают авансовые платежи нарастающим, т.е. суммирующим итогом с начала года. При расчёте авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на ставку и заплатить эту сумму до 28 апреля.

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток перечисляют в бюджет до 28 июля.

Расчёт аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на ставку и полученная сумма уменьшается на уже уплаченные авансы. Оставшаяся сумма должна быть уплачена до 28 октября.

По итогам года рассчитаем окончательный налог – налоговую базу за весь год умножаем на применяемую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок не позже 28 марта (для организаций) или 28 апреля (для ИП).

Расчёт налога для УСН Доходы 6%

Особенность расчёта авансовых платежей и налога на УСН Доходы заключается в возможности уменьшать рассчитанные платежи на суммы перечисленных в отчётном квартале страховых взносов. Предприятия и ИП, имеющие работников, могут уменьшить налоговые платежи до 50%, но только в пределах сумм взносов. ИП без работников могут уменьшить налог без ограничения в 50%.

✐ Пример ▼

ИП Александров на УСН Доходы, не имеющий работников, получил доход в 1 квартале 150 000 руб. и уплатил в марте страховые взносы за себя в сумме 9 000 руб. Авансовый платеж в 1 кв. будет равен: (150 000 * 6%) = 9 000 рублей, но его можно уменьшить на сумму уплаченных взносов. То есть в этом случае авансовый платеж уменьшается до нуля, поэтому платить его не надо.

Во втором квартале был получен доход 220 000 руб., итого за полугодие, т.е. с января по июнь, общая сумма дохода составила 370 000 рублей. Страховые взносы во втором квартале предприниматель уплатил тоже в размере 9 000 рублей. При расчёте авансового платежа за полугодие его нужно уменьшить на уплаченные в первом и втором кварталах взносы. Посчитаем авансовый платёж за полугодие: (370 000 * 6%) – 9 000 – 9 000 = 4 200 руб. Платёж был своевременно перечислен.

Доход предпринимателя за третий квартал составил 179 000 рублей, а страховых взносов в третьем квартале он заплатил 10 000 рублей. При расчёте авансового платежа за девять месяцев сначала посчитаем весь полученный с начала года доход: (150 000 + 220 000 + 179 000 = 549 000 рублей) и умножим его на 6%.

Полученную сумму, равную 32 940 рублей, уменьшим на все выплаченные страховые взносы (9 000 + 9 000 + 10 000 = 28 000 рублей) и на перечисленные по итогам второго кварталов авансовые платежи (4 200 рублей). Итого, сумма авансового платежа по итогам девяти месяцев составит: (32 940 – 28 000 – 4 200 = 740 руб).

До конца года ИП Александров заработал еще 443 000 руб., и его общий годовой доход составил 992 000 рублей. В декабре он доплатил оставшуюся сумму страховых взносов 24 744 рубля*.

*Примечание: по правилам расчёта страховых взносов, действующим в 2023 году, взносы ИП за себя составляют 45 824 руб. плюс 1% от доходов, превышающих 300 тыс. руб. (992 000 – 300 000 = 692 000 * 1% = 6 920 руб.). При этом 1% от доходов можно заплатить по окончании года, до 1 июля 2024 года. В нашем примере ИП заплатил всю сумму взносов в текущем году, чтобы иметь возможность уменьшить налог по итогам 2023 года.

Рассчитаем годовой налог УСН: 992 000 * 6% = 59 520 руб., но в течение года были уплачены авансовые платежи (4 200 + 740 = 4 940 руб.) и страховые взносы (9 000 + 9 000 + 10 000 + 24 744 = 52 744 руб.).

Оставшийся налог по итогам года составит: (59 520 – 4 940 – 52 744 = 1 836 руб.), то есть налог почти полностью уменьшен за счёт выплаченных за себя страховых взносов.

Расчёт налога для УСН Доходы минус расходы 15%

Порядок расчёта авансовых платежей и налога при УСН Доходы минус расходы аналогичен предыдущему примеру с той разницей, что доходы можно уменьшить на произведённые расходы и налоговая ставка будет другой (от 5% до 15% в различных регионах). Кроме того, страховые взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов, поэтому акцентировать на них внимание нет смысла.

✐ Пример ▼

Внесём поквартально доходы и расходы фирмы ООО «Весна», работающей на режиме УСН Доходы минус расходы, в таблицу:

| Период | Доходы | Расходы |

|---|---|---|

|

1 квартал |

1 000 тыс. руб |

800 тыс. руб |

|

2 квартал |

1 200 тыс. руб |

900 тыс. руб |

|

3 квартал |

1 100 тыс. руб |

840 тыс. руб |

|

4 квартал |

1 400 тыс. руб |

1 000 тыс. руб |

Авансовый платеж по итогам 1 квартала: (1000 000 – 800 000) *15% = 200 000*15% = 30 000 рублей. Платёж был уплачен в срок.

Посчитаем авансовый платёж за полугодие: доходы нарастающим итогом (1 000 000 + 1 200 000) минус расходы нарастающим итогом (800 000 +900 000) = 500 000 * 15% = 75 000 рублей минус 30 000 руб. (уплаченный аванс за первый квартал) = 45 000 рублей, которые уплатили до 25 июля.

Авансовый платёж за 9 месяцев составит: доходы нарастающим итогом (1 000 000 + 1 200 000 + 1 100 000) минус расходы нарастающим итогом (800 000 +900 000 + 840 000) = 760 000 *15% = 114 000 рублей. Отнимем от этой суммы уплаченные авансовые платежи за первый и второй квартал (30 000 + 45 000) и получим авансовый платёж по итогам 9 месяцев равный 39 000 рублей.

Для расчёта налога по итогам года суммируем все доходы и расходы:

- доходы: (1 000 000 + 1 200 000 + 1 100 000 + 1 400 000) = 4 700 000 рублей

- расходы: (800 000 +900 000 + 840 000 + 1 000 000) = 3 540 000 рублей.

Считаем налоговую базу: 4 700 000 – 3 540 000 = 1 160 000 рублей и умножаем на ставку 15% = 174 тыс. рублей. Вычитаем из этой цифры уплаченные авансовые платежи (30 000 + 45 000 + 39 000 = 114 000), оставшаяся сумма в 60 тыс. рублей и будет суммой налога к уплате по итогам года.

Для налогоплательщиков на УСН Доходы минус расходы есть ещё обязанность рассчитать минимальный налог в размере 1% от суммы полученных доходов. Он рассчитывается только по итогам года и уплачивается лишь в случае, когда начисленный в обычном порядке налог меньше минимального или отсутствует совсем (при получении убытка).

В нашем примере минимальный налог мог бы составить 47 тыс. рублей, но ООО «Весна» заплатило в общей сложности налог в размере 174 тыс. рублей, который превышает эту сумму. Если бы налог за год, рассчитанный указанным выше способом, оказался меньше, чем 47 тыс. рублей, то возникла бы обязанность заплатить минимальный налог.

Месяц бухгалтерского обслуживания в подарок

Читайте также:

- Какой бизнес актуален в условиях кризиса в России

- 10 лучших бизнес идей для начинающих предпринимателей

- Топ-5 малых бизнесов в России

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

-

ИП трудится самостоятельно без привлечения работников;

-

Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

-

Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН».

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Посмотреть бесплатный урок

1. Какие налоги платит ИП

На самом деле УСН (налоговая база – доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база – доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя – это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% – 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

– в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

– в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину – 1% от суммы превышения 300 000 руб.) определяется по данным декларации – строка 113 раздела 2.1.1 декларации по УСН (налоговая база – доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно – пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС – 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС – 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

-

Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

-

Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

-

Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

-

Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые |

Расходы, учитываемые |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

20.03.2018 № 3 |

Предоплата по договору от 20.03.2018 № 1 |

30 000,00 |

|

|

2 |

25.03.2018 № 4 |

Предоплата по договору от 25.03.2018 № 2 |

40 000,00 |

|

|

3 |

26.03.2018 № 5 |

Предоплата по договору от 26.03.2018 № 3 |

50 000,00 |

|

|

Итого за I квартал |

120 000,00 |

|||

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые |

Расходы, учитываемые |

|

1 |

2 |

3 |

4 |

5 |

|

4 |

09.04.2018 № 10 |

Предоплата по договору от 09.04.2018 № 4 |

40 000,00 |

|

|

5 |

22.04.2018 № 6 |

Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1 |

– 30 000,00 |

|

|

Итого за II квартал |

10 000,00 |

|||

|

Итого за полугодие |

130 000,00 |

3. Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет – не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом.

|

Период |

Срок |

|

1 квартал |

25 апреля |

|

полугодие |

25 июля |

|

9 месяцев |

25 октября |

|

год |

30 апреля следующего года |

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

4. Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6%.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода – уплаченные страховые взносы за отчетный период – авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% – уплаченные страховые взносы за налоговый период – авансовые платежи, уплаченные в текущем году ранее.

Пример

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

|

Месяц |

Доход, руб. |

Отчетный (налоговый) период |

Доход за отчетный (налоговый) период (нарастающим итогом), руб. |

|

Январь |

0 |

I квартал |

72 000 |

|

Февраль |

0 |

||

|

Март |

72 000 |

||

|

Апрель |

72 000 |

Полугодие |

288 000 |

|

Май |

72 000 |

||

|

Июнь |

72 000 |

||

|

Июль |

72 000 |

9 месяцев |

504 000 |

|

Август |

72 000 |

||

|

Сентябрь |

72 000 |

||

|

Октябрь |

72 000 |

Год |

720 000 |

|

Ноябрь |

72 000 |

||

|

Декабрь |

72 000 |

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

– 4 000 руб. – в I квартале;

– 12 000 руб. – в течение полугодия;

– 20 000 руб. – в течение 9 месяцев;

– 28 000 руб. – в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

Решение

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 – 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 – 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 – 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 – 320 – 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 – 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 – 320 – 4960 – 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

А вот в 2023 году уменьшить сумму УСН нужно по-другому. Как грамотно это сделать смотрите на вебинаре «Клерка» специально для ИП.

5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

1) Индивидуальные предприниматели, не производящие выплаты физическим лицам, уплатившие страховые взносы, исчисленные как 1 % от суммы дохода, превысившего по итогам расчетного периода (календарного года) 300 тыс. рублей, вправе учесть указанные суммы уплаченных страховых взносов при исчислении налога в том налоговом периоде (квартале), в котором произведена их уплата. Письмо ФНС России от 31.10.2014 N ГД-4-3/22601@.

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

6. Какую отчетность должен сдавать ИП и куда

1) ИП сдает в срок до 30 апреля года, следующего за налоговым периодом, декларацию в налоговый орган по месту своей регистрации. Форма декларации утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

За несдачу вовремя декларации налоговый орган вправе:

– наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

– приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел «Информация для респондентов»/»Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения». После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Бухучет при УСН

Закон № 402-ФЗ устанавливает обязанность по ведению бухгалтерского учета для всех организаций.

Ответственность за организацию учета обычно лежит на руководителе компании, а вот за ведение учета, как правило, отвечают специалисты — штатный бухгалтер или бухгалтерская компания на аутсорсе.

Чтобы начать вести бухучет на предприятии, нужно:

-

Разработать и утвердить учетную политику.

-

Продумать как будут оформляться и приниматься к учету первичные документы.

-

Решить, каким образом компания будет отчитываться перед проверяющими органами.

Эти правила действуют для всех компаний, однако для упрощенцев есть несколько нюансов.

Бухучет ИП на УСН

Если ИП применяет УСН и фиксирует все свои операции в книге учета доходов и расходов, то он вправе не вести классический бухгалтерский учет. Однако никто не запрещает ему делать это для себя, в целях самоконтроля.

6 месяцев 1С-Отчетности в подарок

Подключите 1С-Отчетность на 12 месяцев и получите еще полгода бесплатно!

Оставьте заявку и наши эксперты свяжутся с вами!

Бухучет организаций на УСН

Предприятиям на УСН повезло немного меньше, и бухучет они вести должны, однако делать это могут в упрощенном виде, как и представители малого бизнеса. Но если организация подлежит обязательному аудиту, тогда упрощенный учет не подойдет.

Руководители малого и среднего бизнеса вправе вести бухгалтерский учет самостоятельно, за исключением микрофинансовых компаний, адвокатских бюро и компаний, подлежащих обязательному аудиту.

Организации на УСН должны вести учет доходов и расходов, активов и обязательств.

Чтобы автоматизировать ведение бухгалтерского учета, воспользуйтесь программой 1С:Бухгалтерия 8.3, которая разработана на гибкой и масштабируемой платформе 1С:Предприятие 8.3. Программа позволяет вести учет предприятиям, осуществляющим любые виды коммерческой деятельности (торговля, производство, оказание услуг) и применяющим любую систему налогообложения, в том числе УСН. Специалисты 1С:Апрель Софт помогут настроить программу в соответствии с вашими требованиями и задачами.

Заказать демонстрацию

Какие есть формы ведения бухучета на УСН

На практике существует 3 формы ведения бухгалтерского учета на УСН: полный, сокращенный и простой бухучет.

Организации самостоятельно определяют форму ведения бухгалтерского учета в зависимости от вида и масштабов деятельности. Выбранный способ необходимо закрепить у учетной политике.

Полный бухучет

При полном бухучете формируются классические бухгалтерские проводки. Однако организация вправе применять сокращенный рабочий план счетов, например, отказаться от 19 счета (НДС), с которым они не работают.

Ведение полного бухгалтерского учета основывается на заполнении регистров учета активов, которые предназначены для регистрации, накопления и систематизации сведений, полученных из первичных документов.

Регистры бухгалтерского учета служат источников для составления отчетности.

Чтобы зарегистрировать факт хозяйственной деятельности при полной форме ведения бухучета, необходимо заполнить 2 ведомости: в первой — указать операцию по дебету в корреспонденции со счетом по кредиту, а во второй — по кредиту.

Обязательно нужно иметь первичные документы, подтверждающие факт совершения операции.

Совокупная информация по бухгалтерским счетам отражается в оборотно-сальдовой ведомости, где выводятся обороты и остатки на конец периода.

Сокращенный бухучет

В этом случае тоже нужно вести двойную запись, но без регистров. Бухгалтер формирует проводки, но не отражает их в ведомостях учета. Отдельно ведется только ведомость оплаты труда.

Операции, на основании первичных документов, вносятся в хронологическом порядке в книгу учета фактов хозяйственной жизни, а итоговые суммы разносят по дебету и кредиту разных счетов.

Простой бухучет

Все операции заносятся в хронологическом порядке в книгу учета фактов хозяйственной жизни и в конце периода считается итог. Такая форма подходит только для очень маленьких предприятий, с небольшим объемом затрат и ресурсов.

Упрощенные способы бухучета для компаний на УСН

Малый бизнес на упрощенке может воспользоваться следующими преимуществами при ведении бухучета:

-

Применять сокращенный план счетов.

-

Работать без двойной записи.

-

Использовать упрощенную систему регистров бухучета.

Методы бухучета на УСН

При ведении бухгалтерского учета на УСН применяют два метода: кассовый и метод начисления.

Кассовый метод

Отлично подходит для торговых компаний и компаний из сферы услуг.

В данном методе доходы признаются в момент оплаты, обязательства не начисляют на корреспондирующих счетах, а расходы учитываются при погашении долга.

Использование этого метода необходимо закрепить в учетной политике.

Метод начисления

В данном методе доходы и расходы учитываются не по факту оплаты, а по факту совершения операции. Но стоит напомнить, что для данных налогового учета всегда нужно использовать кассовый метод. Выбранный метод также нужно закрепить в учетной политике.

Вести бухгалтерский и налоговый учет можно в одной программе 1С:Бухгалтерия 8.3, а сдавать отчетность, не выходя из программы с помощью сервиса 1С-Отчетность. 1С:Апрель Софт – 1С:Франчайзи с многолетним опытом работы в области автоматизации на базе 1С:Предприятие 8.3. Мы поможем обнаружить узкие места, подберем решение проблем и настроим программы 1С под ваши бизнес-процессы.

6 месяцев 1С-Отчетности в подарок

Подключите 1С-Отчетность на 12 месяцев и получите еще полгода бесплатно!

Оставьте заявку и наши эксперты свяжутся с вами!

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484, erid: LjN8KLSbb

Бухгалтерский учет при УСН — это возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства. Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения.

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

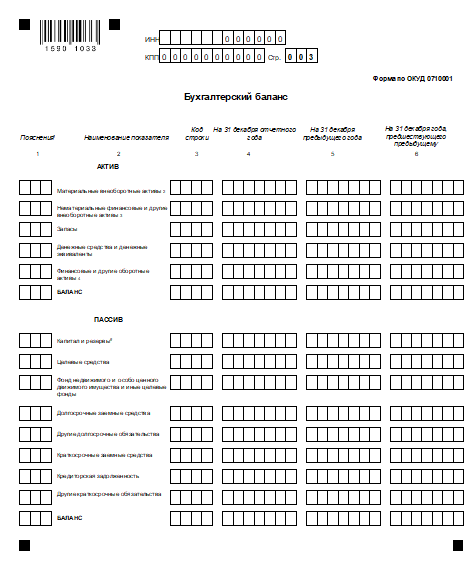

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

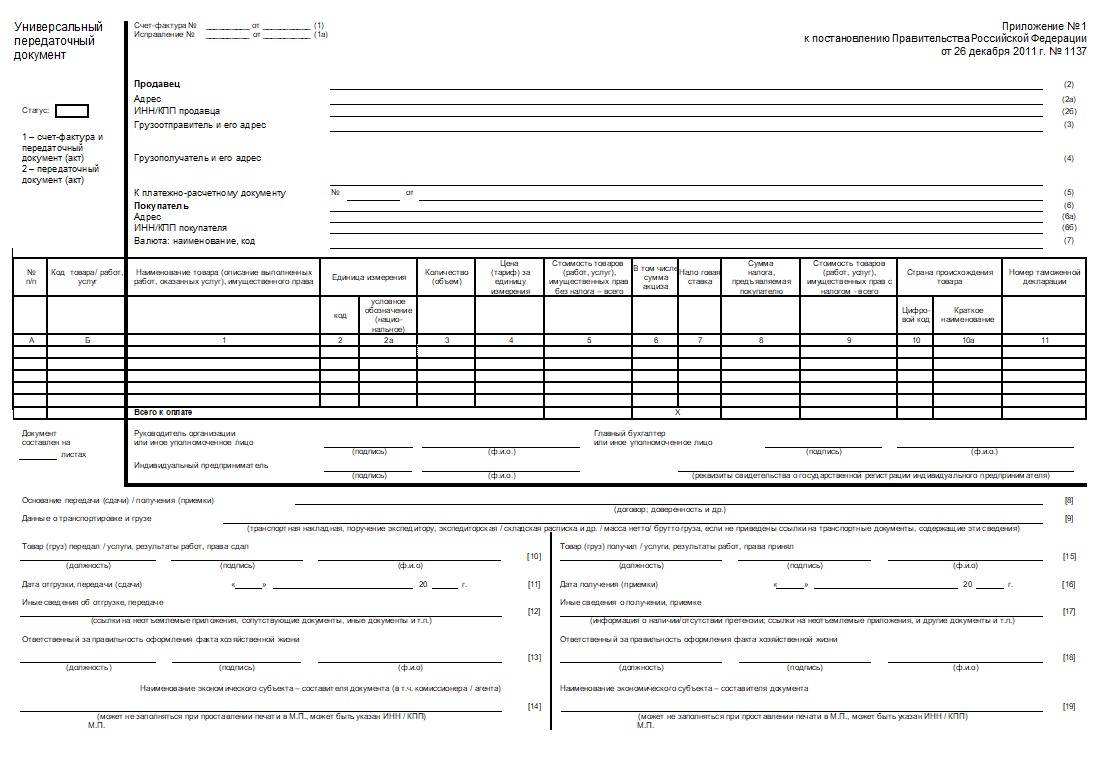

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

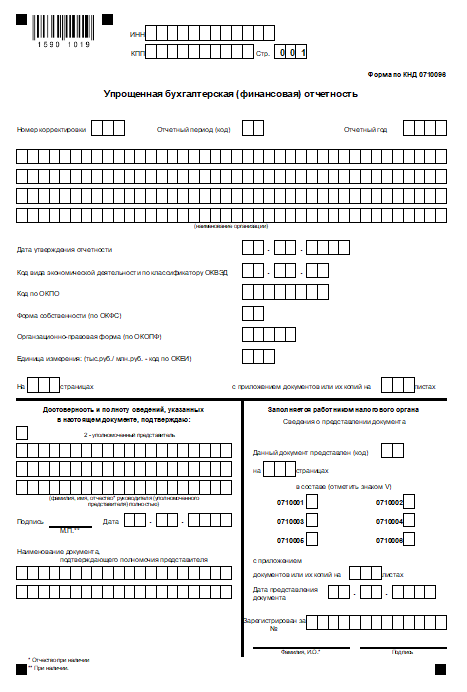

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.