12-Ф — форма статистической отчетности. Называется «Сведения о движении денежных средств». Для всех ли предприятий она обязательна, как заполнить 12-Ф и когда сдать — наша тема сегодня.

Кто сдает отчет 12-Ф

Отчет ежегодно предоставляют в органы Росстата юридические лица, кроме:

- предприятий, относящихся к субъектам малого предпринимательства;

- кредитных и некредитных финансовых организаций. Некредитные ФО перечислены в ст. 76.1 ФЗ от 10.07.2002 № 86-ФЗ;

- предприятий бюджетной сферы.

Обратите внимание: НКО сдают 12-Ф при осуществлении в течение года операций по реализации товаров и услуг собственного производства юридическим и физическим лицам.

Срок сдачи — с 14 февраля по 01 апреля следующего за отчетным года. То есть за 2022 год сдаем форму 12-Ф не позднее 03.04.2023 (1 апреля — это суббота). Имеете подразделения, выделенные на отдельный баланс, — сдайте отчет по головной организации (без данных обособленных подразделений) и по месту нахождения каждой обособки.

При наличии у предприятия обособленных подразделений, действующих за пределами РФ, данные по нему включаются в отчет головной организации.

Актуальный бланк утвержден Приказом Росстата № 536 от 29.07.2022.

Важно знать:

- как проверить по ИНН список отчетности, которую нужно сдать в Росстат;

- как узнать код территориального органа Росстата.

Структура формы

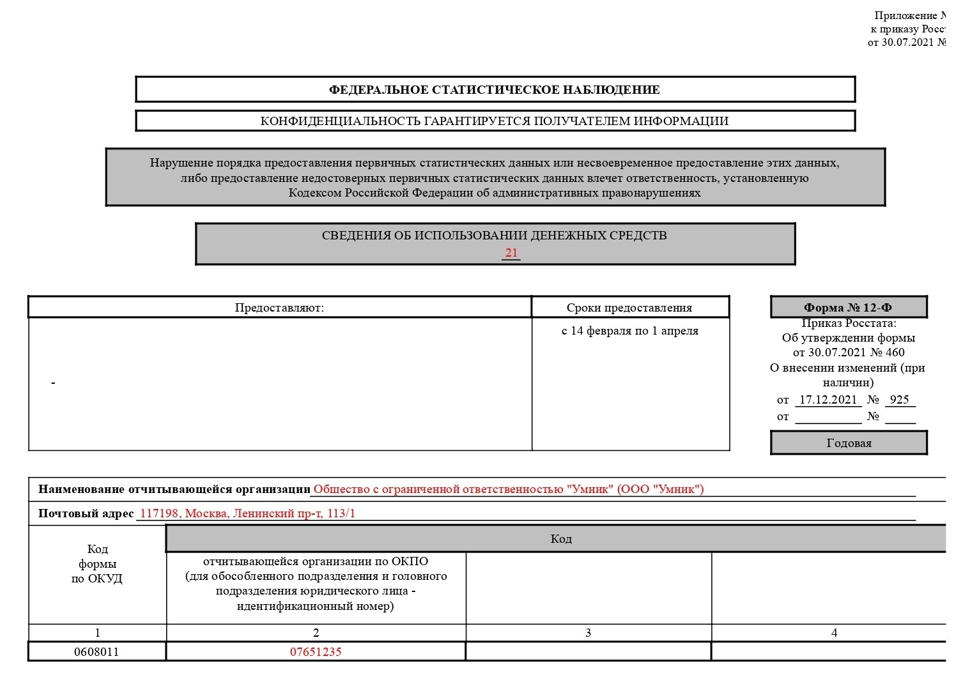

Форма состоит из титульного листа и табличной части. На титульном листе стандартно указаны основные сведения об организации:

- наименование и адрес;

- код ОКПО.

При заполнении отчета по обособленному подразделению укажите его наименование и адрес в соответствии с регистрационными документами.

Табличная часть предлагает заполнить данные как сводно за счет всех источников (гр. 3), так и за счет прибыли (графа 4).

Как заполнить строку 293 формы 12-Ф

Строка 293 «Расходы по финансированию долгосрочных инвестиций» включает в себя, в том числе, сведения по обычным видам деятельности:

- капитальным вложениям в объекты, которые будут учтены в составе основных средств;

- созданию и приобретению ПО;

- НИОКР.

Перед заполнением строки 239 проанализируйте расходы на покупку или создание, модернизацию или реконструкцию объектов внеоборотных активов, а также расходы на приобретение долговых ценных бумаг, акций (долей), выдачу займов, которые организация понесла в течение отчетного года. Расходы эти должны соответствовать «Положению по учету долгосрочных инвестиций» (письмо Минфина РФ от 30.12.1993 № 160).

Как заполнить строку 295

Она является подитогом строк 294 и 293.

Здесь собираются затраты на приобретение, создание или строительство новых, реконструкцию и модернизацию имеющихся объектов, техническое перевооружение и расширение производства, приобретение средств производства — машин, оборудования, инструментов и т. п. в соответствии с законом от 19.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Ловите лайфхак, как заполнить строку 295 формы 12-Ф без утомительного копания в первичных документах и реестрах учета (а заодно 296 и 297).

Если на вашем предприятии все время что-то модернизируется, строится, расширяется и создается, целесообразно в течение года вести некий реестр с разбивкой по видам капвложений в любой удобной для вас форме: таблица, список — все, что угодно. Зато при заполнении статотчетности вы просто возьмете итоговые цифры из этих регистров и похвалите себя за предусмотрительность.

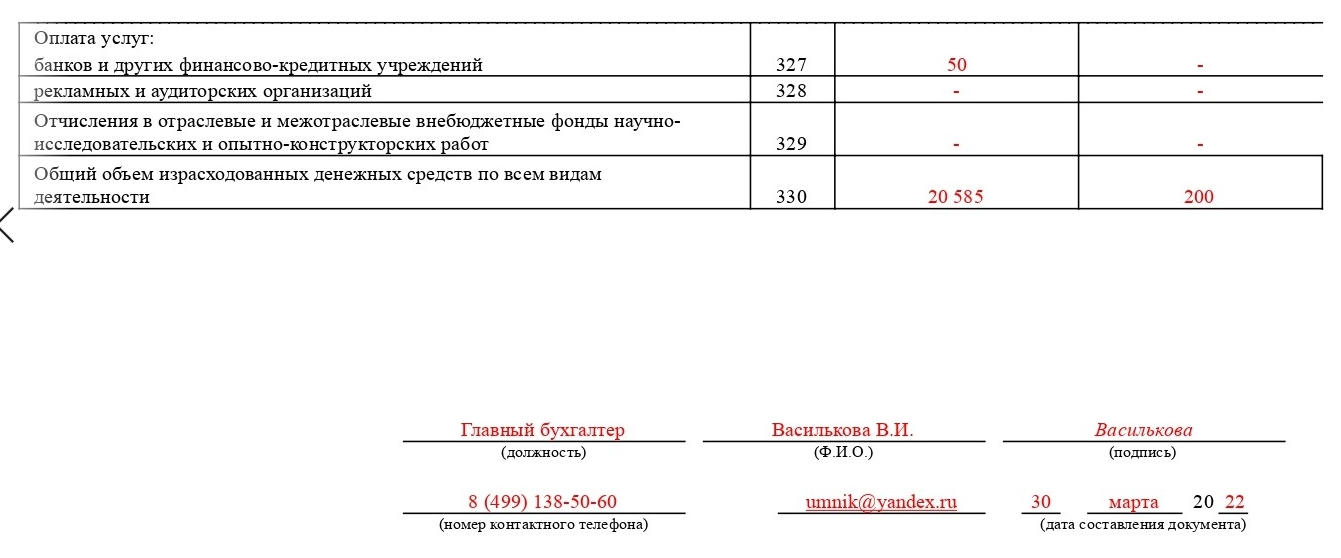

Как заполнить строку 330 отчета 12-Ф

Это итоговый результат. Сложить цифры по строкам 293, 303, 322, 324, 325, 326, 327, 328 и 329 — вот как заполнять строку 330 формы 12-Ф, статистика по текущей, инвестиционной и финансовой деятельности предприятия готова. Осталось проверить контрольные соотношения. Найдете их в приложении № 4 к Приказу Минфина № 536, в самом конце.

Может пригодиться:

- как сдать отчет 1-Т (условия труда);

- как заполнить и сдать отчет 1-ИП в статистику.

Дорофеева Ирина

Бухгалтер

Стаж в должности главного бухгалтера коммерческих предприятий более 30 лет. Есть опыт работы финансовым директором и даже налоговым инспектором.

Все статьи автора

Вам может быть интересно:

Форма 12-Ф — инструкция по заполнению ее утверждена Росстатом — является документом статотчетности, обязательным для юрлиц. Изучим зачем нужна эта форма, кто должен ее заполнять, а также алгоритм заполнения формуляра и специфику работы с ним.

Для чего нужна форма статистики 12-Ф «Сведения об использовании денежных средств»?

Рассматриваемая форма является документом статотчетности, который должны представлять в Росстат (ежегодно, с 14 февраля до 1 апреля года, следующего за отчетным периодом) все юридические лица, не относящиеся к субъектам СМП, бюджетной системе, банкам и НПФ. Если у юрлица есть подразделения, выденные на отдельный баланс, форма 12-Ф сдается по месту нахождения подразделения и по месту учета головной организации (без учета данных по подразделению). То есть за 2022 год следует отчитаться не позднее 01.04.2023.

Посредством формы 12-Ф Росстат информируется о порядке использования организацией собственных денежных средств за отчетный период в соответствии с классификацией расходов и отчислений, приведенной ведомством в рассматриваемой форме.

Актуальный бланк формы 12-Ф, а также основные указания по его заполнению утверждены приказом Росстата от 29.07.2022 № 536. Вы можете скачать бланк бесплатно, кликнув по картинке ниже:

Форма статистики 12-Ф

Скачать

Рассмотрим основные особенности работы с документом с учетом соответствующих указаний.

Получить информацию о формах статотчетности, которые должно сдавать конкретное юрлицо, можно на сайте Росстата. Подробнее об этом — в материале «Узнайте, какую статотчетность и в какие сроки вы должны подать».

Каковы основные нюансы заполнения формы 12-Ф за 2022 год?

Состав формы 12-Ф:

- титульный лист;

- основная информативная область;

- записи, удостоверяющие занесенные в форму сведения.

На титульном листе формы указывается:

- номер отчетного года;

- название компании, представляющей форму;

- почтовый адрес компании;

- код компании по ОКПО.

Основная информативная область формы 12-Ф — таблица данных по направлениям расходования денег. В ней отражаются суммарно, а также в соотнесении с фактом использования прибыли фирмы в качестве источника денежных средств, значения по следующим группам показателей:

- расходы, отражающие долгосрочное инвестирование;

- расходы, имеющие отношение к деятельности обслуживающих хозяйств;

- социальные выплаты сотрудникам;

- перечисление денежных средств на благотворительность;

- выплаты обособленным подразделениям, у которых есть собственный баланс и расчетный счет;

- расходы, классифицируемые как представительские;

- оплата услуг, оказанных банками, рекламными фирмами, аудиторами;

- отчисления в фонды, занимающиеся научными и опытно-конструкторскими работами.

Отмеченные группы показателей могут содержать конкретные статьи расходов. Например, в рамках первой группы показателей фиксируются суммарные расходы по обычным видам хозяйственной деятельности, а также относящиеся к ним издержки, которые связаны:

- с капитальными инвестициями;

- покупкой ПО и иных объектов интеллектуальной собственности;

- проведением научно-исследовательских, а также опытно-конструкторских работ.

В таблице также фиксируется общая сумма денежных средств, использованных фирмой, — без учета источника финансирования, а также с указанием сумм, израсходованных за счет прибыли фирмы.

Все значения в таблице фиксируются в тысячах рублей.

Документ должен быть подписан руководителем или сотрудником, имеющим полномочия на это в соответствии с локальным нормативным актом. Также указываются контактные данные лица, заверившего форму.

Образец заполнения формы 12-Ф приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Образец. Это бесплатно.

Ознакомиться со спецификой иных форм отчетности, направляемых в Росстат, можно в статьях:

- «Сведения о финансовых вложениях — форма статистики П-6»;

- «Сведения о финансовом состоянии организации — форма П-3».

Итоги

Росстат, реализуя план статнаблюдений, обязывает юридических лиц формировать и направлять в ведомство статистическую отчетность по использованию денежных средств. В этих целях, в частности, применяется форма 12-Ф. Актуальный ее бланк, а также указания по работе с ней утверждены приказом Росстата от 29.07.2022 № 536. Сведения по данной форме представляются в Росстат ежегодно с 14 февраля до 1 апреля года, который следует за отчетным периодом, т.е. до 01.04.2023 за 2022 год.

Бланк 12-Ф ─ это статистический отчет, который организации ежегодно направляют в Росстат. Форма подтверждает передвижение денег на протяжении года, включая все расходы и доходы. Подробные разъяснения по заполнению и порядок предоставления 12-Ф даны в Приказе Росстата № 460.

Данный отчет требуют от всех организаций, которые изготавливают продукцию на продажу или предоставляют возмездные услуги. Единый формуляр действителен и для коммерческих, и для некоммерческих юрлиц. Этот же бланк используют представители зарубежных организаций, которые работают на российской территории.

Согласно Общим положениям в указаниях по пользованию бланком, ряд респондентов освобожден от подачи 12-Ф:

- представители МСП;

- государственные ведомства;

- кредитные компании;

- некредитные финансовые организации.

Предприятия, находящиеся в процессе банкротства, фирмы на УСН и подведомственные Минобороны сдают формуляр по стандарту.

Филиалы организации тоже отчитываются по форме 12-Ф, если соблюден ряд условий. Обязательные требования: работа допофиса должна выделяться на отдельный баланс, местная бухгалтерия должна учитывать доходы от реализации товаров, вести учет затрат на их изготовление и продажу.

Куда и в какой форме сдавать отчет 12-Ф в 2022 году

Так как отчетность о передвижении денежных средств в течение года ─ это документ статистики, подавать заполненный бланк нужно в местное отделение Росстата. На основании указаний статистического ведомства филиалы, как и основной офис, должны отчитываться в подразделение, находящееся по фактическому месту пребывания компании.

Если же филиалы находятся за рубежом, то сведения об их деятельности необходимо включить в отчет, который будут сдавать в местные органы. В такой ситуации документ подается электронно.

С 2022 года заполненный бланк 12-Ф можно сдать только в электронном формате, подписав КЭП.

Причем вид электронной резолюции подбирается индивидуально в зависимости от того, кто уполномочен оформлять бланк. Так, законодательно разрешено заполнять и сдавать документы не только руководителю, но и доверенному лицу. Об этом информирует п. 7 ст. 8 ФЗ № 282. Информацию подтвердил Владимир Путин.

Цитата: «2. В отношении субъектов малого предпринимательства положения части 7 статьи 8 Федерального закона от 29 ноября 2007 года N 282-ФЗ {…} применяются с 1 января 2022 года.»

Правила заполнения

Бланк 12-Ф состоит из двух частей ─ титульник и сведения об использовании денег. Каждый заполняется в соответствии с указаниями и рекомендациями Росстата.

Титульный лист

В этой части указывают информацию об организации. Но первоочередно в самой верхней строке указывается отчетный период ─ год, за который формируются сведения. Далее заполняются три пункта:

- Адрес ─ полное название фирмы на основании учредительной документации, а в скобках короткое наименование. Филиалам необходимо указать имя допофиса и компании, к которой оно относится.

- В поле почтового адреса прописывается юридический адрес с индексом, который указан в госреестре. Фактическое местонахождение указывают, если оно отличается от юридического.

- Кодовый раздел:

- ОКПО нужен для фирмы без филиалов, которые должны отчитываться по бланку 12-Ф;

- ИНН заполняют и дополнительные, и главные офисы.

Второй раздел «Использование денежных средств»

Суммы, затраченные за отчетный промежуток, необходимо указывать в тысячах рублей. А в третьей графе израсходованные средства отражаются без НДС.

Сведения указывают в разрезе типов расходов, прописанных в столбце 1:

- 293-297 ─ субсидирование долгосрочных вкладов:

- 293 ─ суммарный платеж по приобретению внеоборотного имущества, акций и получения займов;

- 294 ─ затраты из п.п. 295, 296 и 297.

- 303-321 ─ расходы на обслуживающие компании, например, столовые, клининговые. Нормативы отражения и регистрации этих производств необходимо утвердить в учетной политике.

- 322, 323 ─ социальные начисления сотрудникам: на преференциальный отдых, лечение, проезд. Разрешается пользоваться информацией из столбца 11 бланка № П-4.

- 324 ─ расходы на благотворительность.

- 325 ─ переводы на расчетный счет филиалов, которые выделены на отдельный баланс.

- 326 ─ затраты на организацию официальных приемов и обслуживание представительств.

- 327, 328 ─ расходы на банковские, аудиторские услуги и рекламу.

- 329 ─ отчисления на осуществление научно-исследовательских работ в фонды, которые пополняются из коммерческих бюджетов.

- 330 ─ итоговая сумма потраченных денег.

Что касается третьего столбца, то там надо прописать общий объем средств, затраченных на соответствующие цели. А графа 4 отвечает за расходы, которые не облагаются налогами.

Перед подписанием документа требуется проверить бланк на соответствие нормам заполнения при помощи контрольных соотношений. Если 12-Ф оформлен грамотно, то в конце указывается лицо, заполнившее формуляр, контакты, дату и подпись.

Нужно ли сдавать нулевую отчетность в 2022 году

Нулевая отчетность ─ это «пустой» баланс, который появляется, если фирма не вела деятельность. Рекомендации по оформлению «пустой» статистики регламентируются Приказом ФСГС № 617. Второй раздел приказа утверждает, что если в указаниях к бланку нет разрешения на отправку письма о простое, значит необходимо сдавать отчет по стандарту.

То же подтверждает и п. 4 Постановления № 620, в котором нет исключений по сдаче статистической документации. Отсюда следует, что все-таки нужно заполнять и отправлять бланк 12-Ф в Росстат даже в случае приостановления работ.

В нулевом бланке 12-Ф заполняют только титульник. Во второй части ставят прочерки, а на третьей странице указывают сведения соответственно правилам: должность, контакты, резолюцию.

Сроки сдачи 12-Ф в 2022 году и штрафы за нарушение

Отчетный промежуток 12-Ф ─ год, а сам документ необходимо сдавать в первом квартале того года, который идет за отчетным. В зависимости от праздничных дней срок подачи варьируется. Так, в 2022 году сдать бланк 12-Ф можно с 14 февраля по 1 апреля включительно.

За несвоевременный статистический отчет, включая подачу бланка 12-Ф, респонденты несут ответственность по ст. 13.19 КоАП:

- уполномоченные лица ─ 10 000-20 000 рублей;

- организации ─ 20 000-70 000 рублей.

За вторичное правонарушение размер санкции увеличивается:

- уполномоченные лица ─ 30 000-50 000 рублей;

- организации ─ 100 000-150 000 рублей.

Но наказания можно избежать, если внести поправки в течение трех рабочих суток после самостоятельного обнаружения ошибок. Затем вносят корректировки, а к исправленному документу прилагают объяснительную с обоснованием опоздания сдачи и комментариями к правкам.