- Главная

- Правовые ресурсы

- Подборки материалов

- Списание посуды в бюджетном учреждении

Списание посуды в бюджетном учреждении

Подборка наиболее важных документов по запросу Списание посуды в бюджетном учреждении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

«Бухгалтерский учет в бюджетных учреждениях: Учебник»

(Маслова Т.С.)

(«Магистр», «ИНФРА-М», 2022)Акт о списании мягкого и хозяйственного инвентаря. Определение непригодности и решение вопроса о списании мягкого инвентаря осуществляются в учреждении постоянно действующей комиссией по поступлению и выбытию активов. Члены комиссии принимают участие при осмотре предметов, уничтожении (путем сожжения) маркировочных штампов, отборе и взвешивании части пригодного для починки мягкого инвентаря, а также ветоши для уборки помещений и других целей. Акт составляется комиссией при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов.

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

ФАЙЛЫ

Скачать пустой бланк акта о бое ломе и утрате посуды и приборов по форме оп-8 .xlsСкачать образец акта о бое ломе и утрате посуды и приборов по форме оп-8 .xls

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Алгоритм следующий:

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

Решение администрации

В самом конце формы оставлено несколько строк для того, чтобы администрация заведения оставила комментарий. Это может быть резолюция относительно виновных лиц, прочие пометки. А в самом верху, возле наименования документа, предусмотрены строки для визы руководителя. Там он подписывается после заполнения. К руководителю экземпляр акта поступает из бухгалтерии. Вообще, бумага должна оформляться минимум в двух экземплярах.

- Один доставляется в бухгалтерию для списания, составления отчетности по факту боя.

- Второй – остается у материально ответственного лица.

Заполнение и ошибки

Желательно производить заполнение в электронной форме, распечатывать и ставить необходимые подписи. Но и бумажный вид заполнения вполне приемлем.

Если в таблице остаются пустые графы, желательно зачеркивать их. При совершении ошибок неверные данные зачеркиваются одной чертой, а рядом пишется словосочетание «Исправленному верить» и подписи всех членов комиссии и материально ответственного лица. Только так ошибка может считаться исправленной.

Виновные лица

Если в предпоследнем столбце указывать некого, то для этого существует специальная формулировка: «Виновные в бое не выявлены». Частый случай – невозвращение посетителями столовых приборов. Виновных в этом случае также установить крайне сложно.

Для удобства и возможности предоставления развернутых формулировок строки предпоследнего столбца акта о бое, ломе и утрате посуды и приборов по форме ОП-8 объединяют и в них пишут общее развернутое объяснение.

Содержание

- Виды посуды в учреждении

- Документальное оформление

- Бухучет посуды и проводки

- Элементы акта о бое, ломе и утрате посуды

- Составители и их обязанности

- НОРМЫ НА БОЙ ПОСУДЫ

Ответ от 15.03.2018

Обязательные для применения учреждениями формы первичных учетных документов и регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 28 федерального стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н, далее – Стандарт «Концептуальные основы»).

С учетом положений инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, п. 25 Стандарта «Концептуальные основы» учреждения госсектора обязаны применять:

- унифицированные формы первичных учетных документов и регистров бухгалтерского учета, утв. приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н);

- установленные правовыми актами уполномоченных органов на основании федеральных законов.

В иных случаях могут применяться формы, разработанные учреждением самостоятельно. Порядок их применения и заполнения должен быть предусмотрен учетной политикой.

В соответствии с Приказом № 52н для списания материальных запасов могут применяться унифицированные формы первичных документов:

- Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Акт о списании материальных запасов (ф. 0504230).

Нормами Приказа № 52н прямо установлено, что Акт (ф. 0504143) применяется в целях списания мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 до 40 000 руб. (включительно) за единицу и служит основанием для отражения в бухгалтерском учете выбытия этих объектов. Для обобщения сведений о разбитой посуде предназначена Книга регистрации боя посуды (ф. 0504044).

Ведомостью (ф. 0504210) оформляется списание материалов, которые, как правило, сразу используются в деятельности учреждения. Поскольку посуда служит достаточно долго и ее эксплуатационные потери нормируются, сразу списывать ее на основании Ведомости (ф. 0504210) нельзя. Использование посуды и ее сохранность должны контролироваться.

Таким образом, списание чайного сервиза в учреждении должно оформляться Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143).

Виды посуды в учреждении

Большая часть разновидностей посуды входит в состав материальных запасов (п. 118 Инструкции к Единому плану счетов № 157н). Но есть посуда, которую правильнее учитывать как основное средство. Это посуда со сроком полезного использования более 12 месяцев. Окончательное решение примите самостоятельно и пропишите это в учетной политике, какие товары нужно включать в состав основных средств, а какие – в состав материальных запасов.

Правильно определить сроки эксплуатации посуды поможет приказ ФСИН РФ № 787 от 27 сентября 2005 г, там же описана эксплуатация посудомоечной машины. Учтите, если по истечению срока посуда все еще пригодна к дальнейшему использованию, то списывать ее не нужно. Если не нашли в документе нужный предмет, то комиссия учреждения вправе установить срок полезного использования по данным сопроводительного документа производителя (гарантийный или нормативный срок службы).

Посуда бывает двух типов: кухонная (кастрюли, сковороды, чайники, бидоны, ведра, баки и т. д.) и столовая (тарелки, чашки, блюдца, миски, кружки и т.д.). Приборы (ножи, вилки, ложки и т.д.) относят к столовой.

Всю посуду в учреждении можно подразделить на три вида (см. таблица 1).

Таблица 1. Какие виды посуды бывают

| Виды посуды | Назначение |

| Функциональная | Посуда, которая нужна для уставной деятельности учреждения. |

| Управленческая | Посуда, которую используют для управленческих нужд. В учетной политике прописывают порядок учета посуды по названию, числу экземпляров. Причиной списания будет невозможность дальнейшей эксплуатации. |

| Одноразовая | Посуда, которая эксплуатируют один раз. |

Посуда, которую используют в столовых учреждений, должна отвечать требованиям Санитарно-эпидемиологических правил СП 2.3.6.1079-01, утвержденная постановлением Главного государственного санитарного врача РФ № 31 от 8 ноября 2001 г. Для некоторых учреждений утверждены отдельные нормы, включающие в себя определенные требования к используемой посуде. Например, для дошкольных учреждений действуют СанПиН 2.4.1.3049-13, утвержденные постановлением Главного государственного санитарного врача РФ от 15.05.2013 № 26.

![]() Учет посуды и моющих средств может проверить Роспотребнадзор. Как пройти проверку столовой учреждения, читайте в статье журнала Учет в образовании. Прочитав статью, вы сможете заранее подготовиться к приезду инспекторов.

Учет посуды и моющих средств может проверить Роспотребнадзор. Как пройти проверку столовой учреждения, читайте в статье журнала Учет в образовании. Прочитав статью, вы сможете заранее подготовиться к приезду инспекторов.

Документальное оформление

При передаче посуды в эксплуатацию материально ответственному лицу оформите ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). В свою очередь он должен вести книгу учета материальных ценностей (ф.0504042) и книгу регистрации боя посуды (ф.0504044) в которой и фиксирует количество выбывшей (разбитой) посуды. Отмечу, книгу боя нужно заполнять только на функциональную посуду (см. таблица 2)

Таблица 2. Когда нужна книга регистрации боя посуды

| Виды посуды | Как списать |

| Функциональная | Обязательно заполняется книга боя посуды. |

| Управленческая | Книга боя не требуется |

| Одноразовая | Книга боя не требуется |

Разбитую посуду списывают на основании записей в книге регистрации боя посуды (ф.0504044) и актом о списании материальных запасов (ф.0504230). Акт списания составляет и подписывает комиссия учреждения после фактического сличения остатков в натуре и данных книги регистрации боя посуды.

Комиссию по поступлению и выбытию активов утвердите приказом по учреждению либо учетной политикой.

![]() Пример 1. Шеф-повар М.М. Бородина в июле 2018 года зафиксировала бой посуды в книге боя.

Пример 1. Шеф-повар М.М. Бородина в июле 2018 года зафиксировала бой посуды в книге боя.

Бухгалтер С. В. Комиссарова сличила фактические остатки с книгой боя (см. образец 1).

Комиссия в присутствии материально ответственного сотрудника М.М. Бородиной проверило, что посуда действительно пришла в негодность и приняла решение об их списании. Они составили соответствующий акт в двух экземплярах (см. образец 2) и закрепили его своими подписями. Один экземпляр для бухгалтерии, чтобы отразить данные в бухгалтерском учете, а второй — для материально ответственного лица как документ, подтверждающий выбытие.

Скачать образец Книги регистрации боя посуды

Скачать образец Акта о списании материальных запасов

Нужно ли отражать в книге регистрации боя посуды (ф. 0504044) списание кастрюль, половников, сковородок, разделочных досок, ложек и прочей посуды, читайте в статье журнала Бюджетный учет в вопросах и ответах.

Учреждение вправе установить учетной политикой, по какой стоимости будет списывать посуду, которая находится в эксплуатации:

- По фактической стоимости каждой единицы.

- По средней фактической стоимости.

![]() Важно запомнить!

Важно запомнить!

Выбранный способ применяйте в течение финансового года непрерывно (п. 108 Инструкции к Единому плану счетов № 157н)

Первый метод предполагает, что всегда точно известно, из какой поставки взята та или другая единица материальных запасов. То есть у учреждения есть возможность определить себестоимость каждой списываемой единицы.

![]() Пример 2. На начало сентября на складе было 40 тарелок по цене 80 руб. за штуку.

Пример 2. На начало сентября на складе было 40 тарелок по цене 80 руб. за штуку.

В сентябре на склад учреждения поступили тарелки:

4 сентября– 120 штук по цене 60 руб. на сумму 7200 руб.;

11 сентября – 20 штук по цене 120 руб. на сумму 2400 руб.;

Учреждение отражает списание материальных запасов в эксплуатацию (производство) методом оценки по себестоимости каждой единицы запасов. В сентябре в эксплуатацию выдали 110 тарелок, в том числе:

– 10 сентября – 60 штук. Из них 20 штук из остатка на начало месяца, а 40 — из первой поставки. Общая стоимость списанных материальных запасов составит:

20 шт. × 80 руб. + 40 шт. × 60 руб. = 4000 руб.

– 23 сентября – 50 тарелок. Все они были взяты из первой поставки. Общая стоимость списанных материальных запасов составила 3000 руб. (50 шт. × 60 руб.).

Всего за май было списано материальных запасов на сумму:

4000 руб. + 3000 руб. = 7000 руб.

Второй метод более трудоемкий. Здесь материальные запасы списываете по каждой группе (виду) запасов. Стоимость (С) списываемых материальных запасов нужно определить на дату их списания (отпуска) по формуле:

С = Стоимость остатка МЗ на начало месяца + Стоимость МЗ, поступивших за месяц : Количество МЗ на начало месяца + Количество МЗ, поступивших за месяц

![]() Пример 3. Воспользуемся условиями примера 2. Предположим, что учреждение применяет метод оценки по средней фактической стоимости.

Пример 3. Воспользуемся условиями примера 2. Предположим, что учреждение применяет метод оценки по средней фактической стоимости.

За сентябрь приход составил:

— в денежном измерении 9600 руб. (7200 + 2400);

– в количественном измерении 140 штук (120 + 20).

В сентябре в эксплуатацию выдали 110 тарелок (10 сентября – 60 и 23 сентября – 50).

Остаток на конец месяца составил 70 тарелок (40 шт. + 140 шт. – 110 шт.).

При каждом отпуске материальных запасов бухгалтер определял стоимость списываемых материальных запасов следующим образом.

10 сентября средняя фактическая себестоимость составила:

(3200 руб. + 7200 руб.) : (40 шт. + 120 шт.) = 65 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

60 шт. × 65 руб./шт. = 3900 руб.

23 сентября средняя себестоимость составила:

(3200 руб. + 7200 руб. + 2400 руб.) : (40 шт. + 120 шт. + 20 шт.) = 71 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

50 шт. × 71 руб./шт. = 3550 руб.

Всего за месяц было списано:

3900 руб. + 3550 руб. = 7450 руб.

Остаток на конец месяца составил:

3200 руб. + 9600 руб. – 7450 руб. = 5350 руб.

Бухучет посуды и проводки

Посуду, которую включите в состав материальных запасов отражайте на счете 105 06 «Прочие материальные запасы» (п. 118 Инструкции к Единому плану счетов № 157н). Расходы на их приобретение оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». А в бухучете проведите их по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если посуда — основное средство, то учет ведите на одноименном счете 101 00 в составе движимого имущества. Расходы на приобретение канцтоваров оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». В бухучете проведите их по статье КОСГУ 310 «Увеличение стоимости основных средств».

Основные проводки по учету посуды в составе материальных запасов отражены в таблице 3.

Таблица 3. Типовые проводки по учету посуды в составе материальных запасов.

| Операция | Учреждение | |

| Бюджетное или автономное | Казенное | |

| Функциональная посуда | ||

| Приобретена посуда | Дт 0 105 ХХ 340 КТ 0 302 34 730 | Дт 1 105 3Х 340 КТ 1 302 34 730 |

| Отражено внутреннее перемещение посуды между МОЛ (со склада для использования) | Дт 0 105 ХХ 340 КТ 0 105 ХХ 340 | Дт 1 105 3Х 340 КТ 1 105 3Х 340 |

| Списана битая посуда через акт списания | ДТ 0 109 60 272 КТ 0 105 ХХ 440 | Дт 1 401 20 272 КТ 1 105 3Х 440 |

| Управленческая посуда | ||

| Приобретена посуда для управленческих нужд | Дт 0 105 ХХ 340 КТ 0 302 34 730 | Дт 1 105 3Х 340 КТ 1 302 34 730 |

| Передана на использование (стоимость списывается с баланса) | Дт 0 109 60 272 КТ 0 105 ХХ 440 | Дт 1 401 20 272 Кт 1 105 3Х 440 |

| Одноразовая посуда | ||

| Оприходована одноразовая посуда по накладной | Дт 0 105 ХХ 340 КТ 0 302 34 730 или Дт 0 105 ХХ 340 Кт 0 208 34 660 |

Дт 1 105 3Х 340 КТ 1 302 34 730 или Дт 1 105 3Х 340 Кт 1 208 34 660 |

| Передача в производственный процесс по ведомости на отпуск материальных ценностей (ф. 0504210) | Дт 0 109 60 272 КТ 0 105 ХХ 440 | Дт 1 401 20 272 кт 1 105 3Х 440 |

Как выдавать сотрудникам учреждения моющие средства и вести их учет, читайте в статье журнала Учет в учреждении.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Элементы акта о бое, ломе и утрате посуды

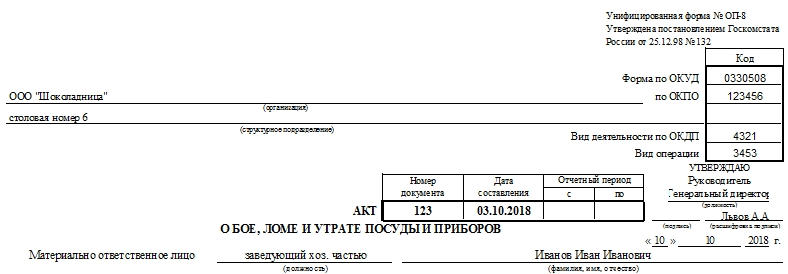

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Алгоритм следующий:

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

НОРМЫ НА БОЙ ПОСУДЫ

В процессе осуществления своей деятельности организации общественного питания несут эксплуатационные потери в результате боя посуды, причем как в пределах установленных норм, так и сверх них. Что представляют собой эксплуатационные потери, какими документами оформить выявленные потери, как их отразить в учете, можно ли учитывать эксплуатационные потери при налогообложении — вот основные вопросы, которые мы затронули в данной статье.

Под эксплуатационными потерями подразумевают потери от боя, лома, износа посуды, столовых приборов и производственного инвентаря.

Нормы эксплуатационных потерь установлены Среднеотраслевыми нормами эксплуатационных потерь столовой посуды, приборов, столового белья, санспецодежды, производственного инвентаря на предприятиях общественного питания и Инструкцией о порядке их применения, утвержденными Приказом Минторговли СССР от 29 декабря 1982 г. N 276 (далее — Приказ N 276).

Однако на сегодняшний день Среднеотраслевые нормы, утвержденные Приказом N 276, неприменимы, так как установлены в зависимости от стоимостных показателей товарооборота 80-х гг. Следовательно, организации общественного питания необходимо установить собственные нормы эксплуатационных потерь, не противоречащие законодательству, и закрепить их в учетной политике.

Установить собственные нормы эксплуатационных потерь можно на основании данных об использовании столового инвентаря предыдущего года. Процент потерь может быть определен технологической картой, сметой производственного процесса или иным аналогичным документом. При этом методику расчета потерь столовых принадлежностей можно позаимствовать из Инструкции о порядке их применения нормы эксплуатационных потерь на столовую посуду, утвержденной Приказом N 276.

Согласно Инструкции о порядке их применения нормы эксплуатационных потерь на столовую посуду установлены в процентах к годовому розничному товарообороту зала. При этом нормы определены без учета утерянных предметов.

Нормы предназначены для использования при планировании, анализе, а также для контроля за списанием потерь столовой посуды и действуют независимо от утвержденных норм износа.

Приказ о введении норм доводится до руководителей предприятий общественного питания, торговых единиц в общественном питании не позже чем за 15 дней до начала периода, на который они распространяются. На это указывает п. 1.4 Приложения N 6 к Приказу N 276.

Хозяйственным организациям общественного питания по согласованию с соответствующими вышестоящей и профсоюзной организациями разрешается отдельным хозяйственным предприятиям общественного питания снижать или повышать нормы эксплуатационных потерь столовой посуды до 20% с учетом особенностей местных условий. При этом общий размер потерь в целом по тресту, объединению, потребсоюзу не должен превышать установленных норм.

Списание эксплуатационных потерь столовой посуды и столовых приборов при наличии их боя и лома в буфетах, барах, закусочных производится не реже одного раза в месяц, по всем остальным предприятиям общественного питания — ежедневно.

Нормы эксплуатационных потерь столовой посуды определены для различных типов предприятий общественного питания, сгруппированных по годовому розничному товарообороту зала (тысяч рублей в год), по ее видам: фарфоро-фаянсовая, сортовая стеклянная, металлическая. Среднеотраслевые нормы потерь данных видов посуды установлены в Приложении N 1 к Приказу N 276.

Нормы эксплуатационных потерь столовых приборов (вилок, ложек столовых, ложек чайных, лопаток, ножей, наборов инструментов для официантов: приборов для специй, щипцов для спаржи, салатных приборов, щипцов и других) дифференцированы по типам предприятий, сгруппированных по годовому розничному товарообороту зала (тысяч рублей в год). Среднеотраслевые нормы потерь столовых приборов на предприятиях общественного питания установлены в Приложении N 2 к Приказу N 276.

Для предприятий общественного питания, где уровень потерь столовой посуды и столовых приборов мало зависит от объема товарооборота, нормы потерь установлены единые.

Нормы эксплуатационных потерь столовой посуды для комбината питания, а также для ресторанов, столовых, объединяющих сеть общественного питания по территориальному принципу или по обслуживанию отдельных контингентов потребителей, определяются на основе запланированного годового розничного товарооборота зала по каждому из его филиалов, входящих в состав комбината, и соответствующих норм эксплуатационных потерь столовой посуды.

Под розничным товарооборотом понимается продажа потребительских товаров населению за наличный расчет юридическими лицами, осуществляющими услуги общественного питания.

подтверждается данными соответствующих первичных документов (актов о реализации и отпуске изделий кухни).

При этом по фарфоро-фаянсовой и металлической посуде учитывается доля стоимости каждой из них в общей стоимости столовой посуды, за исключением сортовой стеклянной посуды (п. 2.2 Приложения N 6 к Приказу N 276).

Доля стоимости фарфоро-фаянсовой и металлической посуды исчисляется по данным об остатках (в рублях) на первое число каждого квартала. При этом берется половина остатка на первое число квартала, остатки на первое число второго, третьего, четвертого кварталов и половина остатка на первое число первого квартала планируемого года. Сумма этих остатков (в рублях) делится на 4.

Далее рассмотрим порядок расчета предельной суммы годовых потерь на примере фарфоро-фаянсовой и металлической посуды.

Пример. Необходимо рассчитать предельную сумму годовых потерь фарфоро-фаянсовой и металлической посуды столовой при следующих условиях:

1) остатки фарфоро-фаянсовой и металлической посуды в столовой общедоступной второй категории составили соответственно в рублях: на 1 января 2015 г. — 360 и 100, на 1 апреля 2015 г. — 200 и 110, на 1 июля 2015 г. — 250 и 120, на 1 октября 2015 г. — 320 и 130, на 1 января 2016 г. — 280 и 140;

2) объем розничного товарооборота комбината питания составил 1 100 000 руб. в год, в том числе по головному предприятию (ресторан первой категории) — 570 000 руб., по прикрепленному к нему кафе общедоступному второй категории — 210 000 руб., по общедоступной столовой второй категории — 320 000 руб.

Как было сказано выше, при расчете предельной суммы годовых потерь фарфоро-фаянсовой и металлической посуды учитывается доля стоимости каждой из них в общей стоимости столовой посуды.

1. Рассчитаем долю стоимости фарфоро-фаянсовой и металлической посуды в общей стоимости столовой посуды.

Средние остатки фарфоро-фаянсовой посуды (в рублях) составят:

360/2 + 200 + 250 + 320 + 280/2 1090 „

——————————————— =——— = 272,5 руб.

5-1 4

Средние остатки металлической посуды (в рублях) составят:

100/2 + 110+120 + 130 + 140/2 480

——————————————— =—— = 120 руб.

5-1 4

Доля стоимости металлической посуды в общей стоимости столовой посуды составит 30,6% ((120 руб. / (272,5 руб. + 120 руб.)) х 100).

2. Рассчитаем предельную сумму годовых потерь фарфоро-фаянсовой посуды комбината питания.

Чтобы рассчитать величину потерь в пределах нормы, нужно установленный для фарфоро-фаянсовой посуды процент умножить на объем розничного товарооборота зала предприятия общественного питания (тысяч рублей в год).

При этом последний показатель согласно Приказу N 276 — годового розничного товарооборота зала. Однако в условиях рыночной экономики организация вправе определить его по предыдущему году.

Доля стоимости металлической посуды в общей стоимости посуды (исключая сортовую) составляет в ресторане 10%, в кафе — 30%, в столовой — 30,6%.

В соответствии с указанным выше товарооборотом нормы потерь фарфоро-фаянсовой посуды составляют: для ресторана — 0,40%, для кафе — 0,35% и для столовой — 0,30%.

Поскольку в кафе и столовой доля стоимости металлической посуды в общей стоимости столовой посуды (исключая сортовую) выше, чем предусмотрено нормами, необходимо внести поправку на снижение норм на 5%. С учетом этого нормы эксплуатационных потерь фарфоро-фаянсовой посуды составят:

— по ресторану — 40%;

— по кафе — 0,33% (0,35 — (0,35 х 5) /100);

— по столовой — 0,28% (0,30 — (0,30 х 5) /100).

Предельная сумма потерь по норме с учетом доли стоимости металлической посуды составит:

— по ресторану — 2280 руб. ((570 000 руб. х 0,40) /100);

— по кафе — 693 руб. ((210 000 руб. х 0,33) /100);

— по столовой — 896 руб. ((320 000 руб. х 0,28) /100).

Общая сумма потерь по норме по комбинату питания составит 3869 руб., или 0,35% ((3869 руб. /1 100 000 руб.) х 100).

Организация общественного питания ежемесячно может списывать фактические потери неравными долями. Однако за год сумма эксплуатационных потерь, списываемых по нормам, не должна превышать рассчитанных допустимых величин.

руководствоваться следующими отраслевыми рекомендациями. Нормы потерь на посуду из хрусталя и мельхиора не устанавливаются. На предприятиях самообслуживания нормы утраты фарфоро-фаянсовой и сортовой стеклянной посуды определяются в повышенном размере: рекомендуемая надбавка — 10%. Однако нормы могут быть снижены, если организация не пользуется посудомоечными машинами. В ресторанах процент потерь снижается на 20%, в столовых, кафе и закусочных — на 10%.

Для столовых приборов порядок расчета потерь по нормам аналогичен, при этом в Приказе N 276 приборы не выделяются по наименованиям (ложки, ножи, вилки). Поэтому предприятие общественного питания устанавливает единый норматив на все столовые приборы (за исключением мельхиоровых и серебряных) в зависимости от объектов общественного питания. В столовых он будет выше, а в ресторанах, кафе, барах и буфетах — ниже.

Натуральные показатели эксплуатационных потерь должны быть документально подтверждены. В соответствии с п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

При выявлении потерь и недостач столовой посуды и приборов составляется определенный документ — акт о бое, ломе и утрате посуды и столовых приборов. Для оформления такого акта можно использовать как самостоятельно разработанную форму, так и унифицированную форму. Такое мнение высказал Минфин России в Информации N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

Унифицированная форма акта о бое, ломе и утрате посуды и приборов (форма N ОП-8) утверждена приведена в Альбоме унифицированных форм первичной учетной документации по учету операций в общественном питании, утвержденном Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Комиссия составляет акт в двух экземплярах. В нем перечисляются отдельно предметы столовой посуды и приборы, пришедшие в негодность в процессе пользования (бой, лом и тому подобное), и утраченные (недостающие) предметы. На основании акта принимается решение о списании посуды и столовых приборов по установленным организацией нормам.

В бухгалтерском учете при списании эксплуатационных потерь от боя посуды в пределах установленных норм их стоимость отражается следующим образом:

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 10 «Материалы», субсчет 9 «Инвентарь и хозяйственные принадлежности»,

— отражены потери в результате боя посуды;

Дебет счета 44 «Расходы на продажу» Кредит счета 94 «Недостачи и потери от порчи ценностей»

— списан бой посуды на издержки обращения в пределах установленных норм.

Эксплуатационные потери сверх этого лимита включаются в состав расходов на продажу следующего года, а в случае сверхнормативных фактических потерь — взыскиваются с виновных лиц проводкой:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 94 «Недостачи и потери от порчи ценностей»

— списаны сверхнормативные потери с виновных лиц.

Материальные запасы в бюджетных учреждениях — что это и как формируется счет 105

С 01.01.2020 бухгалтерский учет материальных запасов в БУ регулируется новым НПА — федеральным стандартом «Запасы», который утвержден приказом Минфина от 07.12.2018 № 256н.

Об учете запасов в коммерческой фирме можно прочитать в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Также, как и раньше, в 2022-2023 годах нужно использовать бюджетные планы счетов: единый (утв. приказом Минфина от 01.12.2010 № 157н) и частные (в т.ч. приказ Минфина России от 16.12.2010 № 174н).

Подробнее о нормативных документах, регулирующих бухгалтерский учет в бюджетных структурах, читайте в статье «Правила ведения бухучета в бюджетных организациях».

Итак, согласно новому стандарту сейчас запасы разделяются на две группы:

1. Собственно материальные запасы:

- материалы;

- готовая продукция и биологическая продукция;

- товары;

- иные матценности.

2. Незавершенное производство — затраты на изготовление готовой продукции, выполнение работ, оказание услуг, приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на изделия неукомплектованные, не прошедшие испытания и техническую приемку, и (или) на объем не завершенных выполнением работ (этапов работ), услуг. Учет НЗП в составе запасов — новация рассматриваемого ФСБУ.

Правила, установенные стандартом «Запасы», не распространяются на:

- библиотечные фонды;

- живые организмы, являющиеся источником биологической продукции, рост и восстановление которых управляются и контролируются субъектом учета;

- активы, составляющие культурное наследие;

- финансовые инструменты;

- незавершенное производство, если сформировавшее его учреждение выступает в роли подрядчика.

Для них есть свои ФСБУ.

Планом счетов (приказ № 157н) для учета запасов предусмотрен синтетический счет 010500000 (105) «Материальные запасы». Сам номер счета 105, где отражаются материальные запасы в бюджетном учреждении, состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения. В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в разрядах 22–26.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

|

Номер разряда счета |

||||

|

18 |

19–21 |

22 |

23 |

24–26 |

|

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример, счет 110532340 «Увеличение стоимости продуктов питания — иного движимого имущества учреждения» |

||||

|

1 |

105 |

3 |

2 |

340 |

|

1 — за счет средств бюджета |

105 — материальные запасы |

3 — иное движимое имущество |

2 — продукты питания |

340 — увеличение стоимости |

Для учета НЗП используется счет 109. Незавершенку в данной статье мы рассмативать не будем. Нюансы отражения операций с готовой продукцией и товарами в статье также не рассматриваются.

О том, как бюджетное учреждение учитывает основные средства, читайте в этом материале.

Формы первичных документов, в т. ч. по учету материалов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

Учет поступления материалов

Источниками поступления материалов согласно стандарту являются:

- приобретение;

- получение от иных организаций;

- создание для использования в собственной деятельности;

- изготовление для отчуждения (реализации).

Единицу учета МПЗ учреждение выбирает самостоятельно. Это могут быть (п. 8 ФСБУ «Запасы»):

- номенклатурные (реестровые) единицы;

- партии, однородные (реестровые) группы запасов. В этом случае должен обеспечиваться аналитический учет запасов, порядок ведения которого прописывается в учетной политике.

Если к учету принимаются запасы, которые могут быть использованы более 12 месяцев, учреждение (специальная комиссия) должно определить срок их полезного использования.

Материалы приходуются учреждениями на основании первичных документов по первоначальной стоимости (до вступления в силу нового ФСБУ оценку предписывалось производить по фактической стоимости). Порядок расчета первоначальной стоимости зависит от способа поступления активов и подробно описан в пп. 19-26 ФСБУ «Запасы».

Также учреждениям предписано производить последующую переоценку запасов с созданием резерва. Правила прописаны в пп. 29-33 ФСБУ «Запасы». В некоторых случаях возможно делать реклассификацию запасов, т. е. их перенос в другую группу запасов или даже в иную категорию активов (например, в ОС). Порядок и условия закреплены в п. 27 ФСБУ.

Для отражения поступлений в плане счетов выделены отдельные аналитические счета «Материальные запасы», в разрядах 24–26 которых используется код 340 для каждого вида материалов: 010521340 — 010526340, 010531340 — 010536340, 010538340 (см. приказ № 174н).

Основные проводки по поступлению материалов смотрите в таблице ниже, другие транзакции можно найти в п. 34 Инструкции к плану счетов (приказ № 174н).

|

Проводка |

Описание проводки |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов», 020834660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов» |

Покупка материалов |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» |

Передача материалов от вышестоящего учреждения |

|

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340) Кт 010600000 «Вложения в нефинансовые активы» (010624340, 010634340) |

Самостоятельное производство материалов, покупка по ряду договоров (стоимость материалов, транспортные затраты, консультационные услуги и т. д.) |

Как списать материальные запасы в бюджетном учреждении: порядок списания

Списание запасов происходит:

- при их их потреблении (использовании) в деятельности учреждения (в том числе при изготовлении иных нефинансовых активов, отчуждении готовой продукции, биологической продукции);

- принятии решения о списании государственного (муниципального) имущества;

- принятии решения больше не использовать объект в качестве запасов и прекращении получения от него экономических выгод;

- передаче другой организации госсектора;

- продаже (дарении), обмене, распространении.

- по иным предусмотренным законом основаниям.

Списание стоимости материальных запасов может происходить двумя способами:

- по стоимости каждой единицы;

- средней стоимости.

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

Прядок выбытия материалов детально прописан в пп. 34-41, а правила их оценки при выбытии — в пп. 42-43 ФСБУ «Запасы».

Опишем на примере, как списать материальные запасы в бюджетном учреждении.

Пример

На складе школы находится 5 метров рулонного ватмана по цене 150 руб. за метр, 7 метров ватмана по цене 177 руб. за метр. Дополнительно в начале месяца было закуплено еще 10 метров ватмана по цене 168 руб. за метр. За месяц использовано 15 метров ватмана. Определим среднюю фактическую стоимость 1 использованного метра ватмана и общую сумму затрат.

Средняя фактическая стоимость 1 метра равна:

(5 × 150 + 7 × 177 + 10 × 168) / (5 + 7 + 10) = 166,8 руб.

Общая сумма затрат на использованный ватман равна:

166,8 × 15 = 2 502 руб.

Для отражения транзакций выбытия также используются отдельные счета аналитического учета счета «Материальные запасы», заканчивающиеся на 440 и обозначающие уменьшение стоимости соответствующих материалов.

|

Проводка |

Описание проводки |

|

Дт 040120272 «Расходование материальных запасов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960272, 010970272, 010980272, 010990272) Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Использование материалов в текущей деятельности или при производстве |

|

Дт 040110172 «Доходы от операций с активами» Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Продажа материалов (кроме готовой продукции и товаров), а также списание из-за непригодности, при недостаче |

|

Дт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» Кт 010500000 «Материальные запасы» (010521440 — 010526440, 010531440 — 010536440) |

Передача материалов от головного учреждения подведомственному |

О том, как ведется учет материалов в коммерческих организациях, читайте в статье «Бухгалтерские проводки по учету материалов».

Информация о запасах в отчетности, первое применение ФСБУ «Запасы»

В своей отчетности в части запасов учреждение должно раскрывать информацию (п. 44 ФСБУ «Запасы»):

- об учетной политике, принятой для оценки запасов, включая методы расчета себестоимости;

- общей балансовой стоимости запасов в разрезе групп запасов с разделением на учитываемые по первоначальной, нормативно-плановой и справедливой стоимости;

- сумме запасов, признанных в расходах в отчетном периоде;

- сумме, на которую начислен и уменьшен резерв под снижение стоимости матзапасов;

- балансовой стоимости запасов, заложенных в качестве обеспечения исполнения обязательств.

Применять ФСБУ «Запасы» учреждения должны с 2020 года. При этом (пп. 45-47 ФСБУ «Запасы»):

- Объекты учета, ранее не считавшиеся запасами или числящиеся за балансом, но соответствующие критериям признания таким активом на 01.01.2020, нужно отразить на балансовых счетах по первоначальной стоимости. При необходимости производится реклассификация или переоценка запасов, учтенных до первого применения ФСБУ.

- Финансовый результат, полученный в результате этих операций, отражается на начало отчетного периода в качестве корректировки финансового результата прошлых лет. Результаты такой корректировки раскрываются в пояснениях к бухгалтерской (финансовой) отчетности обособленно.

- Информация по поступлениям и выбытиям запасов за годы, предшествующие первому применению стандарта, не пересчитывается.

Итоги

Ведение бухгалтерского учета в БУ строго регламентировано нормативными актами. С 2020 года оно подчинено новому ФСБУ «Запасы». Перед тем, как начать его применять, нужно проанализировать прежние правила учета и сделать необходимые корректировки.

Многим организациям, в особенности специализирующихся на услугах общественного питания, при осуществлении уставной деятельности не обойтись без посуды и столовых приборов. Однако вопросы ее учета до сих пор четко не регламентированы, отчасти по причине отраслевой специфики, отчасти из-за недостатка законодательной базы по данной теме. Поэтому работниками бухгалтерии принимаются во внимание общие правила бухгалтерских стандартов и указания отраслевого министерства, изданные много лет назад, которые помогают вести учет посуды на предприятии.

Посуда подразделяется на:

- столовую и кухонную (для приготовления, приема, хранения пищи),

- лабораторную (для научных опытов и некоторых видов производства),

- аптечную (для расфасовки и хранения медикаментов).

Бухгалтерский учет посуды

Посуда на предприятиях бывает:

| Функциональная | Управленческая | Одноразовая |

| Это посуда, которая нужна для осуществления уставной деятельности компании (ресторан, кафе, чайная, закусочная).

Движение ее регламентируется Инструкцией по бухучету № 157н через операцию внутреннего перемещения посуды. Обязательно заполняется Книга боя посуды. |

Это посуда, используемая для управленческих нужд фирмы.

Так как такую посуду предполагается использовать на протяжении какого-то отрезка времени, для осуществления контроля за ее целостностью компания должна утвердить в своей учетной политике порядок учета посуды по названию, числу экземпляров и ответственному сотруднику до самого исключения ее из производственного оборота на основании акта. Причиной списания будет невозможность дальнейшей эксплуатации. Книга боя не заполняется. |

По названию можно понять, что к данной категории относится посуда, эксплуатируемая всего один раз.

Книга боя не требуется. |

Бухгалтерские проводки:

| Функциональная посуда | ||

| Операция | ДЕБЕТ | КРЕДИТ |

| Прием купленной посуды по накладной для ее учета | 010506340 | 030234730 |

| Передача по накладной в пользование (стоимость не списывается с баланса) | 010506340 | 010506340 |

| Списание побитой посуды через акт списания: | ||

| — казенными предприятиями | 140120272 | 110506440 |

| — бюджетными и автономными компаниями | 2(4,7)10960272 | 2(4,7)10506440 |

| Управленческая посуда | ||

| Приход по накладной | 010506340 | 030234730 |

| Передача на использование (стоимость списывается с баланса): | ||

| — казенными предприятиями | 140120272 | 110506440 |

| — бюджетными и автономными компаниями | 2(4,7)10960272 | 2(4,7)10506440 |

| Одноразовая посуда | ||

| Приход по накладной | 010506340 | 030234730, 020834660 |

| Передача в производственный процесс по Ведомости на отпуск материальных ценностей (форма 0504210) (стоимость списывается): | ||

| — казеными предприятиями | 140120272 | 110506440 |

| — бюджетными и автономными компаниями | 2(4,7)10960272 | 2(4,7)10506440 |

Материально-производственными запасами признаются:

- имущество, используемое как сырье или материалы в производстве;

- товары для дальнейшей реализации;

- имущество для осуществления управленческой деятельности.

Посуда соответствует всем условиям причисления к категории материально-производственных запасов. Срок эксплуатации ее также не более года. Тот факт, что посуда может служить и для нужд предприятий общественного питания, не может служить основанием к учету ее с внеоборотными активами. Все, что ниже лимитов стоимости основных средств, может быть учтено как материально-производственные запасы, не взирая на срок службы.

Планом счетов предоставляется субсчет 10-9 «Инвентарь» для сбора сведений о покупаемой столовой утвари. Прием же посуды и приборов может быть отражен на субсчете 2-го порядка или отдельном субсчете 1-го порядка (10-12, 10-13, 10-14). Есть еще вариант учета материально-производственных запасов по учетной цене, однако в отношении посуды как не особо ценного имущества это не рационально, потому что стоимость ее заключается в первоначальной цене, а ее колебание не является значительной величиной для заведения отдельных счетов.

Разберемся со списанием посуды. Для обеспечения контроля за целостностью посуды на складах и в ходе производственного процесса, предприятию нужно разработать правила нормирования траты запасов. Посуда и приборы — запасы, износ которых находится в зависимости от частоты и условий использования и различен по времени, из-за этого нормы потерь возможно применять только через какое-то время. Они подлежат учету в процентах к розничному товарообороту за год. Заниматься списанием стоит не только непосредственно перед заполнением годовой отчетности, но и по мере нужды — ежемесячно, а то и ежедневно. Читайте также статью: → «Учет в столовой: проводки, особенности, документация, налогобложение»

Организации вправе на свое усмотрение разрабатывать нормы списания посуды. К этому моменту было утверждено 3 варианта данной операции:

| Варианты проведения списания посуды | ||

| I способ | II способ | III способ |

| Единовременное списание стоимости вместе с затратами на продажу.

Расходы по нормам фиксируются в отдельных регистрах, заполняемые для слежения за целостностью посуды. Если в период эксплуатации посуда будет разбита раньше времени, на ее стоимость будут снижены текущие затраты (ДБ 10 КР 44), затем сумма удерживается с ответственного лица или списывается как преждевременно вышедшая из использования посуда в перечне прочих расходов. Отрицательный момент данного метода — отсутствие контроля за целостностью посуды. |

Включение в список затрат стоимость посуды тогда, когда планировалось прекращение ее эксплуатации (этот промежуток времени устанавливается на основании производственной практики). Субсчет учета материальных запасов разделится на 2: для посуды на хранении и посуды в производственном процессе. Нормы списания опять же должны быть утверждены уставом. Недостаток метода — неточность сведений о стоимости посуды, которая учтется до списания как только что купленная. | Списание в каждом месяце или квартале при появлении потери по утвержденной норме.

Самый трудоемкий процесс из трех предложенных, однако он позволит отслеживать по информации из бухучета потерю посуды и проводить оценку стоимости на основании утвержденных нормативов. |

Чтобы иметь возможность руководствоваться при расчетах отраслевыми нормами, написанными десятилетия назад, нужно:

- проиндексировать цены и сделать пересчет формул;

- вычислить процент потери посуды своими силами.

Пример вычисления предельной суммы годовых потерь посуды

Условия: ООО «Пирог» занимается реализацией выпечки через буфет и кафетерий, при этом буфет является основной частью компании, а кафетерий — ее обособленным подразделением.

Доход компании за прошлый год без учета налогов равнялся 0,5 млн. рублей от деятельности буфета и еще 0,3 млн. рублей от работы кафетерия.

Уставом фирмы утвержден процент потери посуды к товарообороту за год.

Процент потерь фарфорово-фаянсовой посуды при деятельности буфета — 0,35%, в производственном процессе кафетерия — 0,30%.

Процент потерь стеклянных изделий для буфета — 0,20%, для кафетерия — 0,15%.

Рассчитаем предельную сумму потерь посуды за год.

Расчет: Воспользуемся формулой расчета предельной стоимости потери посуды:

ПСП = ОВД * ППП,

Где: ПСП — предельная стоимость потерь посуды,

ОВД — объем выручки от конкретного вида деятельности,

ППП — процент потерь посуды.

- Для буфета эта сумма составит:

- Потери фарфоро-фаянсовой посуды: 0,5 млн. * 0,35% = 1750 рублей

- Потери стеклянной посуды: 0,5 млн. * 0,20% = 1000 рублей

- Для кафетерия предельная сумма потерь:

- Потери фарфорово-фаянсовой посуды: 0,3 млн. * 0,30% = 900 рублей

- Потери стеклянной посуды: 0,3 млн. * 0,15% = 450 рублей.

Учет посуды в бюджетных организациях

Посуда относится к материальным запасам предприятия, а они учитываются и фиксируются в документах на основании проведенной классификации. Учет их должен вестись по результатам каждого календарного года, при этом фактическая стоимость посуды и приборов не важна.

Главные цели бюджетного учета:

- слежение за сохранностью мат.запасов,

- надзор за их эксплуатацией,

- контроль за исполнением нормативов,

- получение достоверных сведений об их остатках после эксплуатации,

- ежегодная инвентаризация материальных запасов.

При приеме новой посуды учитывается ее фактическая цена, дополнительно принимается во внимание НДС, который должны будут обозначить контрагенты. Общая реальная цена приборов и посуды (при покупке их у третьих лиц) складывается из:

- денег, выданных поставщику;

- оплаты консультационных услуг в отношении ее приобретения;

- таможенные сборы и аналогичные платежи;

- оплаты посреднических услуг;

- оплаты доставки до предприятия;

- прочие расходы, связанные с покупкой.

Стоимость посуды и приборов государственных предприятий при производстве их в той же организации, где и планируется ее использовать, рассчитывается на основании понесенных на их изготовление расходов.

Стоимость возможно обозначить, рассмотрев разницу сумм, возникшую до начала учета материальных запасов в ситуации, когда оплата проводится в рублях, хотя счет был выставлен в иностранной валюте. Тогда за разницу сумм берется различие рублевой оценочной стоимости, по которой и произошел расчет, выраженной в валюте другого государства, и долгу по кредиту на оплату приборов и посуды, рассчитанному по актуальному на день его запланированного погашения курсу.

Нужно учитывать посуду даже тогда, когда она принимается организацией без осуществления оплаты. Когда посуда не является собственностью государственного предприятия, а эксплуатируется им на основании договорных отношений, ее стоимость берется из договора и принимается к учету в полной мере. В случае, когда посуда покупалась за валюту другого государства, оценочные операции проводятся в рублях по актуальному курсу Центрального Банка РФ на тот момент, когда посуда оплачивается.

Если оценивание проходит на основании средней стоимости, оно проводится по каждому виду покупаемой посуды разделением общей стоимости на число единиц, взятое из средней реальной цены, числа оставшихся единиц посуды на начало месяца и остатков или привезенных запасов за текущий месяц до дня списания. Читайте также статью: → «Особенности бухгалтерского учета на предприятиях общественного питания»

Учет посуды в казенных учреждениях

Приведем список оформляемых при фиксировании сведений о движении посуды документах:

- Передача посуды из одного отдела компании в другой отдел, выдача в пользование:

- требование-накладная по форме 0315006,

- ведомость передачи мат.ценностей для ведения деятельности компании по форме 0504210.

- Списание посуды:

- передача мат.ценностей для уставной деятельности фирмы по форме 0504210,

- акт о списании материально-производственных запасов по форме 0504230,

- акт о списании посуды по форме 0504143 (нужен для подтверждения правомерности решения комиссии о списании ценностей).

Чтобы правильно учесть материальные ценности фирмы, их делят на 2 группы:

- ценности, нуждающиеся после передачи в производство в дальнейшем учете;

- ценности, не нуждающиеся в дальнейшем контроле.

В первом случае оформляется требование-накладная (ф.0315006). Во втором случае ведомость их передачи (ф.0504210) в пользование послужит и поводом к списанию непосредственно в день осуществления передачи. Акты, заполняемые при списании ценностей, служат поводом к оформлению списания средств бухгалтером. Ответственное за целостность посуды лицо учитывает ее в Книге по форме 0504042 или в Карточке по форме 0504043 учета мат.ценностей предприятия.

Счет учета материальных запасов, к которым относится посуда: 10500 «Материальные запасы» (мягкий инвентарь и посуда)

Приобретение материально-производственных запасов:

- за деньги (общехозяйственные и подобные им затраты не включены в стоимость),

- изготовление внутри предприятия (стоимость вычисляется исходя из затрат на изготовление),

- появление в результате разборки основных средств (стоимость определяется по рыночной цене и затратам на приведение средств в пригодный вид).

Списание посуды:

- по фактической цене за единицу;

- по средней фактической стоимости.

Задача каждой организации, имеющей дело с посудой, как можно более детально описать порядок ведения ее учета, это упростит контроль за ценностями и дисциплинированностью служащих.

Журнал учета посуды (Форма ОП-19): что и как фиксировать, особенности заполнения

Учет движения посуды должен фиксироваться:

- в специальной ведомости по форме ОП-9, либо

- в предназначенном для этого регистре по форме ОП-19.

Журнал учета посуды — документ, упрощающий и систематизирующий процесс учета посуды и приборов. Он отдается под отчет сотрудникам компании и используется ими в целях проведения учета посуды. Вносить записи вправе только материально-ответственный за целостность посуды работник. А подписывать его обязаны не только ответственные лица, но и служащие, которые получили под отчет посуду. Документ может храниться на бумаге или электронных накопителях данных. Если данные будут обработаны автоматически с применением вычислительной техники, можно оформить журнал в виде отдельной ведомости. Читайте также статью: → «Порядок заполнения журнала учета товарно-материальных ценностей, сданных на хранение»

В него заносятся сведения о следующих операциях:

- выдаче посуды для использования в деятельности фирмы,

- возврате посуды,

- обнаружении потерь посуды вследствие лома и боя,

- обнаружение недостачи приборов и посуды.

Если работниками были зафиксированы случаи боя, лома или потери посуды, собирается комиссия, которая оформляет акт в двух экземплярах по форме ОП-8. Данный акт послужит поводом к списанию посуды по утвержденным нормативам.

Он должен содержать информацию о:

- каждом предмете посуды, который был разбит;

- каждом приборе, который был потерян;

- каждом предмете посуды, которого не обнаружили в процессе деятельности.

Обложка регистра содержит следующие сведения:

- информация о компании,

- сведения о структурном подразделении,

- вид деятельности по ОКДП,

- номер деятельности ОКПО,

- период времени в отчетном периоде, в течение котрого велись записи;

- ФИО ответственного лица;

- должность материально-ответственного лица.

Все страницы регистра одинаковы и содержат строки для внесения сведений о порче и утрате посуды. Код журнала учета по форме ОКУД 0330519.

Учет потерь посуды при налогообложении

Потери посуды в процессе производства вследствие ее битья и порчи можно относить к технологическим потерям предприятия. А при вычислении размера налога на прибыль НК РФ не принуждает разрабатывать нормы таких потерь. Тем не менее, безопаснее для компании будет все же нормировать затраты, чтобы избежать споров с сотрудниками налоговых служб, в любом случае ко всем фирмам предъявляется требование экономически обосновывать свои затраты.

Технологические потери являются материальными расходами, которые в свою очередь будут отнесены к косвенным затратам. Их учитывают при расчете налогов непосредственно в день появления. Значит, компания, вычисляя размер к уплате налога на прибыль, учтет в списке затрат потери посуды сразу по мере их появления в рамках утвержденного внутри компании норматива.

Есть еще вариант рассмотреть посуду как неамортизируемое имущество, которое по закону может быть учтено ранее — в день начала использования. Какой способ применить, решается руководителем фирмы, так как на законодательном уровне налогоплательщику дозволено определить, к какому списку расходов отнести те или иные затраты, когда они попадают под несколько категорий затрат.

Следует также уделить внимание указанному поставщиком посуды НДС — компания вычтет его сумму из налогооблагаемой базы. Если же фирмой выбран особый налоговый режим (УСН или ЕНВД), или она занимается деятельностью, не подлежащей обложению налогом (доставляет продукты питания в учебные заведения или медицинские центры), НДС будет включен в стоимость покупаемых материально-производственных средств.

Законодательные акты по теме

Акты представлены следующими документами:

| Приказ Минторговли СССР от 29.12.1982 N 276 «Об утверждении Среднеотраслевых норм эксплуатационных потерь столовой посуды, приборов, столового белья, санспецодежды, производственного инвентаря на предприятиях общественного питания и Инструкции о порядке их применения» | Рекомендации по учету движения столовой посуды, приборов и инвентаря |

| ПБУ 5/01 (утвержден Приказом Минфина России от 09.06.2001 N 44н) | Об отнесении посуды к оборотным активам, материально-производственным запасам |

| Приказ Минфина России от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» | О субсчетах для учета поступления посуды |

| Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утв. Приказом Минфина России от 09.12.1998 N 60н | О нецелесообразности ведения отдельных счетов для учета приобретения посуды |

| Методические указания по учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н | О разработке, утверждении и соблюдении норм в отношении передачи посуды в производство |

| Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 N 1-794/32-5 | О понятии розничного товарооборота |

| пп. 3 п. 7 ст. 254 НК РФ | О ненормировании технологических потерь (включая эксплуатационные потери столовых принадлежностей), вычитаемых из налогооблагаемой базы при расчете налога на прибыль |

| пп. 3 п. 1 ст. 254 НК РФ | О возможности учета неамортизируемых средств (включая посуду) при налогообложении в момент ввода в эксплуатацию |

| пп. 24 и 25 Инструкции № 162н | Перечень документов, которыми может пользоваться казенное учреждение при отражении операций по движению материальных запасов |

| п. 4 ст. 252 НК РФ | О праве налогоплательщика самостоятельно определить, к какой группе отнести затраты, если они с равными основаниями могут быть отнесены одновременно к нескольким группам расходов |

| Постановление Госкомстата РФ № 132 от 25.12.1998 года | Утверждение формы ОП-19 журнала учета посуды |

Типичные ошибки

Ошибка №1: Отсутствие Книги боя посуды в отношении посуды предприятия, отнесенной к категории функциональной.

Комментарий: Книгу боя не требуется заводить только при учете управленческой и одноразовой посуды.

Ошибка №2: Учет посуды в числе внеоборотных активов.

Комментарий: Посуда может служить и для нужд предприятий общественного питания, однако это не повод учитывать ее с внеоборотными активами.

Ошибка №3: Осуществление учета предметов посуды и приборов по их учетной цене.

Комментарий: Это не целесообразно. При принятии во внимание учетных цен заводятся раздельные счета для учета колебаний стоимости предметов оценки. Стоимость посуды заключается в первоначальной цене, а ее колебание не является значительной величиной для заведения отдельных счетов.

Ответы на распространенные вопросы

Вопрос №1: Каковы дальнейшие действия, если решено было списывать стоимость разбитой посуды единовременно?

Ответ: Сумма взыскивается с материально-ответственного лица или списывается как преждевременно вышедшая из использования посуда в числе прочих расходов.

Вопрос №2: Как установить предполагаемый сроки использования посуды в производственном процессе для контроля ее сохранности и списания?

Ответ: Нормативов по этому поводу нет, поэтому каждое предприятие устанавливает этот срок, основываясь на личном опыте.

Вопрос №3: Как бухгалтеру учесть стоимость появившейся на балансе предприятия посуды, которая будет использоваться в ресторанном бизнесе, если она была изготовлена на самом предприятии?

Ответ: В таких случаях стоимость посуды складывается из совокупных расходов на ее изготовление.