Непродуманный порядок передачи дел при увольнении главного бухгалтера может иметь негативные последствия. Важно учесть все нюансы вашего бизнеса, так как в законодательстве не прописано, как должны быть организованы прием и передача дел при смене главного бухгалтера. В статье вы найдете пошаговую инструкцию и советы, как все провести грамотно и где подстраховка будет нелишней, а также образцы документов, необходимых при передаче дел.

Предварительные мероприятия

При увольнении главбуха мы рекомендуем до передачи дел провести предварительную работу.

Шаг 1. Отмена доверенностей

На главного бухгалтера, как правило, выписано немало доверенностей. Отмените их все, если уже принято решение об увольнении. Если доверенности не разовые – направьте соответствующие извещения (уведомления) контрагентам и структурам, которые рассматривают главбуха как представителя ваших интересов. Например, в ИФНС, ФСС, ПФР и т.д.

Скачать бланк отзыва доверенности

Скачать уведомление об отзыве доверенности

Шаг 2. Банк-клиент

Если бухгалтер был наделен правом подписи платежных поручений – необходимо переоформить карточку с образцами подписей и оттиска печати. До сих пор в некоторых компаниях подпись генерального директора не проходит без подписи главного бухгалтера (банки называют такой порядок оформления подписей «взаимозависимым»).

Если подписи в банковской карточке не равнозначны, то, скорее всего, утверждение нового порядка (новой подписи) займет время, так как необходимо будет переоформить электронные сертификаты для Банк-Клиента. При возникновении срочных платежей можно будет оформить платежные поручения в бумажном виде, если такой вариант предусмотрен вашим договором банковского обслуживания.

Шаг 3. Инвентаризация

Проведите инвентаризацию имущества и обязательств организации. Главный бухгалтер не является материально ответственным лицом за товары (материалы) и основные средства. Однако инвентаризация имущества поможет определить, насколько правильным был учет, организованный увольняемым. Отслеживать дебиторскую и кредиторскую задолженность – прямая обязанность главного бухгалтера, соответственно, инвентаризация расчетов особенно необходима.

Шаг 4. Проверка состояния учета и отчетности

Убедитесь при проверке работы увольняемого главного бухгалтера, как минимум, в наличии:

- бухгалтерской, налоговой и управленческой (если такая ведется) отчетности;

- учетной политики и локальных нормативных актов;

- переписки с ИФНС и другими контролирующими органами (например, требований и актов сверки);

- бухгалтерской базы с корректными бухгалтерскими регистрами (например, если фирма применяет упрощенную систему налогообложения, то нередко можно обнаружить почти полное отсутствие учета).

Если отчетность главбух отправлял по телекоммуникационным каналам связи (далее – ТКС), то, как правило, можно запросить отчет о состоянии отчетности в самой инспекции. Из него можно будет понять, вся ли необходимая отчетность сдана. Также проверьте требования, поступившие из налоговой, – на все ли из них даны ответы и насколько своевременно.

Шаг 5. Составление приказа

Если после ухода главбуха не запланирована передача ведения учета на аутсорсинг, то лицо или комиссию, принимающих дела у прежнего главбуха, необходимо назначить приказом руководителя компании.

При ведении учета самой компанией в идеале принимающим лицом должны быть:

- новый главбух;

- действующий заместитель увольняемого работника.

К обязательным атрибутам рассматриваемого приказа можно отнести:

- срок (составление описи передаваемого может занять не один день);

- период, за который сформированы документы из описи.

Если увольнение происходит по собственному желанию, то устанавливать срок более двух недель противозаконно. При инициировании увольнения руководством компании или если причина увольнения – пенсионный возраст работника, допустимо установить сроки, комфортные для обеих сторон.

О порядке увольнения главного бухгалтера

Шаг 6. Акт приема-передачи дел

Из-за пробелов законодательства по такому важному вопросу, как увольнение главбуха, допустимо под заголовком «Акт приема-передачи» и списка участвующих в подписании лиц привести в свободной форме перечень документов и ценностей, за хранение которых отвечает непосредственно главбух. Например, список документов может быть таким:

- все виды внешней и внутренней отчетности (из неочевидных можно назвать, например, статистическую, также вполне может присутствовать в списке и управленческая отчетность);

- локальные нормативные акты, включая учетную политику, если главный бухгалтер хранил у себя необходимые для работы бухгалтерии оригиналы, подписанные генеральным директором;

- ключи от сейфов;

- е-токены, рутокены и другие носители информации, если именно на них записаны сертификаты ключей ЭЦП для банка, налоговой и других нужд (вполне возможно, что ключи записаны непосредственно на компьютер главного бухгалтера);

- бумажные носители переписки с контролирующими органами (например, акты сверки с подписями представителей налоговой инспекции).

Если взаимодействие с налоговой происходит по ТКС, передача дел будет значительно упрощена, распечатывать из системы ничего не нужно, все и так в ней зафиксировано.

Количество передаваемых документов и периоды, за которые они составлены, можно указать:

- непосредственно в самом акте;

- в приложениях к акту, а в самом акте отразить группировку передаваемых документов.

Например, текст в акте, имеющем приложения может выглядеть так:

«Акты сверки с поставщиками по состоянию на 31.12.2018 г. (Приложение 10 к настоящему акту)».

В самом приложении (в данном случае № 10) будет представлен перечень контрагентов компании. Также в качестве приложения к акту нередко используют оборотно-сальдовую ведомость, сформированную на момент передачи дел.

Как принимать дела у главного бухгалтера

Процесс приемки особенно затруднен, если обнаружено, что главный бухгалтер:

- халатно относился к своим должностным обязанностям, а бухгалтерский и налоговый учет требуют серьезных корректировок или даже восстановления;

- допустил серьезные ошибки в работе, например, некорректно реагировал на запросы и требования налоговой;

- утаил угрозу внеплановой налоговой проверки за периоды, по которым нес ответственность;

- несвоевременно уплачивал или недоплачивал налоги и взносы или же, наоборот, допустил переплату.

Случается, что главные бухгалтеры покидают своего работодателя в трудный момент, к примеру, при получении из налогового серьезного требования.

В случае таких ситуаций составление описи и подсчет количества папок – самая легкая часть приемки. Шанс уменьшить убытки не слишком велик, так как в отличие от договоренностей с ауторсинговой компанией, получить возмещение с бухгалтера как с физического лица довольно сложно. В лучшем случае будет присуждено удержание половины его зарплаты на новом месте, реальный размер которой проконтролировать непросто.

О видах ответственности уволенного главного бухгалтера, вплоть до уголовной

Отметим, что аутсорсинговые компании, как правило, разделяют ответственность со своими клиентами. Например, наша компания имеет расширенный полис страхования ответственности.

Вне рамок аутсорсинга передача документов новому главному бухгалтеру подразумевает дополнительные несколько шагов. Так, чтобы сменить главного бухгалтера новому специалисту недостаточно изучить должностную инструкцию – желательно войти в курс дела под руководством прежнего главбуха.

И нам так же, как и главным бухгалтерам, требуются пояснения процессов в компании и введения в курс дела. Подобный адаптивный период позволяет вовремя выявить «тонкие» места в учете и в последующем избежать серьезных проблем в процессе обслуживания.

Далее, в процессе обслуживания каждый наш сотрудник занимается участком, в котором он специалист, а его работа подвержена многоуровневому контролю:

- работу бухгалтера контролирует главный бухгалтер;

- работу главного бухгалтера контролирует куратор;

- работу куратора контролируют аудиторы и методологи.

Кроме того, проходит ежедневный аудит качества учета программой «Электронный аудитор».

«Электронный аудитор» – уникальная разработка IT-специалистов нашей компании. Это программа, которая ежедневно проверяет бухгалтерские базы на предмет отклонений от стандартов учета. При наличии подозрительных ситуаций – сразу же поступает сигнал специалистам группы контроля качества, которые все перепроверяют вручную и при обнаружении ошибки оперативно вносят исправления.

Как быть, если главный бухгалтер не передал дела?

Если на момент окончания двухнедельной отработки главбуха не было назначено лицо, которому он мог бы передать документы, то принудить его приехать после увольнения невозможно. Причем дело даже не в каких-либо недочетах в работе, вполне возможно, что, уволившись из вашей компании, главбух с головой окунулся в новую работу.

Совет здесь можно дать только новому главному бухгалтеру – составить опись имеющихся документов для того, чтобы:

- провести разделение между своей деятельностью и деятельностью предшественника (каждый отвечает за свои ошибки);

- войти в курс дела;

- точно знать, что где находится на случай проверок и требований из налоговой.

Если есть сомнения, что главбух не хочет передавать дела не в силу занятости, а из-за допущенных ошибок, лучше провести аудит и на основе его результатов нивелировать последствия некачественной работы уволившегося главного бухгалтера.

Что случилось?

На сегодняшний день процедура передачи дел новому главному бухгалтеру при увольнении прежнего главного бухгалтера не отражена в действующем законодательстве. Тем не менее, чтобы уменьшить возможные негативные последствия, организация должна организовать передачу дел от прежнего главного бухгалтера к новому главному бухгалтеру. Процедура проведения передачи дел от прежнего главного бухгалтера новому главному бухгалтеру происходит в несколько этапов. При передаче дел от прежнего главного бухгалтера новому главному бухгалтеру следует следовать следующему алгоритму:

-

Шаг 1. Ознакомление нового главного бухгалтера с должностной инструкцией

-

Шаг 2. Ознакомление нового главного бухгалтера с приказом о передаче дел

-

Шаг 3. Инвентаризации имущества и обязательств организации

-

Шаг 4. Проверка состояния учета и отчетности

-

Шаг 5. Приемка – передача документов от прежнего главного бухгалтера новому главному бухгалтеру

-

Шаг 6. Получение пояснений от прежнего главного бухгалтера

-

Шаг 7. Составление и подписание акта приема-передачи дел

Шаг 1. Ознакомление нового главного бухгалтера с должностной инструкцией

Новому главному бухгалтеру необходимо четко представлять свои должностные обязанности, чтобы организовать свою работу и понять, на что обратить внимание при приеме дел от предыдущего главного бухгалтера.

Для этого новому главному бухгалтеру следует ознакомиться должностной инструкцией.

Шаг 2. Ознакомление нового главного бухгалтера с приказом о передаче дел

Передача дел осуществляется на основании приказа руководителя организации.

В приказе должны быть указаны Ф.И.О. лица, принимающего дела (нового главного бухгалтера), лица, передающего дела (прежний главный бухгалтер), и других лиц, участвующих в передаче дел (руководителя, аудитора, секретаря).

В приказе о передаче дел следует указать:

-

причину проведения приема-передачи дел (увольнение главного бухгалтера);

-

сроки проведения приема-передачи дел и период, за который проводится прием-передача дел. Если главных бухгалтер увольняется по собственному желанию (п.3 ст.77 ТК РФ), то на расторжение трудового договора у работодателя есть две недели (ст.80 ТК РФ). В этом случае целесообразно установись срок, равным 2 недели;

-

лицо, ответственное за передачу дел (фамилия, имя, отчество увольняющегося главного бухгалтера) и за прием дел (фамилия, имя, отчество нового главного бухгалтера);

-

состав комиссии и председателя комиссии по передаче дел.

Комиссия создается, если передаче подлежит большой объем документов. В состав комиссии могут включаться сотрудники бухгалтерии организации, службы внутреннего контроля (аудита), службы безопасности и прочие сотрудники. При создании комиссии ответственность за организацию и проведение передачи дел возлагается на председателя комиссии;

Шаг 3. Инвентаризации имущества и обязательств организации

Перед увольнением главбуха обычно проводят инвентаризацию имущества и обязательств: товаров, материалов, основных средств, кассы, расчетов с дебиторами и кредиторами. Результаты инвентаризации нужно приложить к акту приема-передачи дел.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате.

Можно посмотреть урок из курса бесплатно и записаться

Шаг 4. Проверка состояния учета и отчетности

Новый главный бухгалтер должен провести проверку состояния учета и отчетности.

Для этого в первую очередь необходимо проверить наличие документов.

Такими документами являются:

-

учредительные и регистрационные документы;

-

учетная политика;

-

первичные учетные документы (договоры с поставщиками покупателями и прочими контрагентами, акты, накладные и т.п.);

-

регистры бухгалтерского и налогового учета;

-

бухгалтерские справки;

-

бухгалтерская (финансовая) и налоговая отчетность;

-

отчетность во внебюджетные фонды;

-

акты сверок с налоговыми органами, акты налоговых органов по проводимым проверкам;

-

инвентаризационные описи;

-

кассовые документы, выписки банков и платежные поручения;

-

кадровые документы, документы, подтверждающие задолженность по заработной плате и налоговые вычеты по НДФЛ;

-

должностные обязанности сотрудников бухгалтерии;

-

список лиц, имеющих право подписи на первичных документах;

-

другие документы, связанные с организацией и ведением бухгалтерского и налогового учета.

Передаваемые документы должны быть подшиты. При их отсутствии делается соответствующая запись в акте приема-передачи и составляется их опись.

После этого следует ознакомиться с учетной политикой по бухгалтерскому и налоговому учету за два предшествующих года и текущий период — период, который может охватить выездная проверка (п. 4 ст. 89 НК РФ).

Затем важно оценить соответствие бухгалтерской и налоговой отчетности положениям учетной политики и действующему законодательству (например, создание резервов, последовательность применения учетной политики, правильность формирования финансового результата и т.д.).

Также бухгалтерская отчетность проверяется на предмет соответствия ее показателей данным бухгалтерского учета.

Кроме этого проверяется правильность исчисления налогов и взносов, представления деклараций и расчетов.

Далее следует провести выборочную проверку первичных документов на предмет правильности и своевременности отражения данных первичных документов на счетах бухгалтерского учета и в налоговом учете.

Конечно, проверить все первичные документы новому главбуху из-за их большого количества просто не реально.

В этом случае проверить наличие первичных документов, правильность заполнения ее реквизитов и отражения на счетах бухгалтерского учета и в налоговом учете, можно выборочно.

Критерием выборочной проверки могут быть большие суммы, на которые проведены хозяйственные операции.

Также новому главному бухгалтеру целесообразно ознакомиться с аудиторскими заключениями, актами и решениями по результатам проведенных проверок. Это позволит составить представление о характерных ошибках прежнего главного бухгалтера, недочетах в его работе, которые выявляли проверяющие органы.

Шаг 5. Приемка – передача документов от прежнего главного бухгалтера новому главному бухгалтеру

Главный бухгалтер должен получить следующие документы:

Учредительные и регистрационные документы

-

Устав, учредительный договор;

-

Выписка их ЕГРЮЛ;

-

Свидетельство о регистрации;

-

Свидетельство о постановке на учет в налоговый органах;

-

Свидетельство о постановке на учет в Пенсионном фонде, Фонде социального страхования;

Документы, связанные с организацией бухгалтерского учета

-

Учетная политика по бухгалтерскому учету;

-

Политика по налоговому учету;

-

План счетов бухгалтерского учета;

-

Должностные инструкции работников бухгалтерии;

Регистры бухгалтерского и налогового учета

-

Оборотно — сальдовые ведомости по всем счетам бухгалтерского учета;

-

Регистры бухгалтерского и налогового учета по всем счетам;

Бухгалтерская, финансовая и налоговая отчетность

-

Бухгалтерская отчетность;

-

Декларации и расчеты по всем налогам;

-

Книги покупок и продаж;

-

Журнал учета полученных и выставленных счетов — фактур;

Документы по инвентаризации

-

Приказ о проведении инвентаризации;

-

Инвентаризационные описи (акты) и сличительные описи;

Документы, касающиеся взаимоотношений с налоговыми органами

-

Акты налоговых проверок;

-

Акты сверок с налоговыми органами;

Документы по учету основных средств

-

Приказ о создании комиссии по приемке основных средств;

-

Акты приемки – передачи основных средств по форме № ОС-1;

-

Инвентарные карточки по основным средствам по форме №ОС-6;

-

Акты на списание основных средств

Документы по учету товарно-материальных ценностей

-

Карточки учета материалов;

-

Приходные ордера по форме № М-4;

-

Требования — накладные по форме № М-11;

Документы по учету денежных средств

-

Кассовая книга, приходные и расходные кассовые ордера;

-

Платежные поручения;

-

Выписки банков по расчетным счетам;

-

Журнал кассира-операциониста и Z-отчеты;

Документы по учету труда и заработной платы

-

Трудовые договоры;

-

Приказа о приеме на работу, увольнении, премировании;

-

Штатное расписание;

-

Табели учета рабочего времени;

-

Расчетно-платежные ведомости;

Документы по расчетам с подотчетными лицами

-

Авансовые отчеты;

Документы по учету расчетов контрагентами

-

Договоры с поставщиками и покупателями;

-

акты сверок с дебиторами и кредиторами;

-

товарные накладные, акты выполненных работ, оказанных услуг

Прочие документы

-

Первичные документы по учету займов, финансовых вложений, нематериальных активов;

-

Бухгалтерские справки;

-

Путевые листы;

-

Бланки строгой отчетности;

-

Доверенности;

-

другие документы;

Шаг 6. Получение пояснений от прежнего главного бухгалтера

Пояснения могут касаться ведения бухгалтерского и налогового учета, порядка взаимодействия с другими отделами или подразделениями компании, а также с контрагентами, аудиторской компанией и налоговыми органами.

Шаг 7. Составление и подписание акта приема-передачи дел

Передача дел оформляется актом приема-передачи дел, в котором должны быть указаны все основные моменты, характеризующие состояние передаваемых дел на дату передачи и включено как можно больше информации, собранной и обработанной в ходе передачи дел.

Акт приема-передачи дел может быть составлен организацией в произвольной форме, поскольку нормативными документами прием-передача дел не регулируется.

В акте приема-передачи дел следует отразить:

-

Ф.И.О. лиц, сдающих и принимающих дела;

-

дату передачи дел;

-

период, за который осуществлена передача дел;

-

дату и номер приказа, на основании которого проведен прием-передача дел;

-

наименование и количество число переданных документов (дел, папок, подшивок);

-

серии и номера неиспользованных банковских чековых книжек, бланков строгой отчетности;

-

список документов, которые отсутствуют (утеряны) на момент передачи дел;

-

все ошибки, нарушения, недочеты, недостатки, которые были обнаружены в процессе передачи дел, в оформлении первичных документов,

-

число переданных печатей, штампов и тому подобное.

-

последнее аудиторское заключения о достоверности бухгалтерской (финансовой) отчетности;

-

характеристику бухгалтерского и налогового учета.

Характеристика бухгалтерского и налогового учета может включать следующие разделы:

1) организация бухгалтерского учета.

В этом разделе проводится анализ Учетной политики.

Здесь может быть указана организационная структура бухгалтерской службы, укомплектованность бухгалтерии кадрами, распределение служебных обязанностей между сотрудниками бухгалтерии, квалификация учетных работников.

Кроме того, в этом разделе отмечается уровень автоматизации бухгалтерского и налогового учета, использование программного обеспечения и справочно-правовых систем.

2) учет денежных средств.

В этом разделе указывается наличие кассира и договора о полной индивидуальной материальной ответственности, наличие ККТ и документов на нее и ее обслуживание, наличие контрольных лент и журнала кассира — операциониста, результаты инвентаризации наличных денежных средств, бланков строгой отчетности и чековых книжек, соблюдение условий хранения и учета наличных денежных средств и денежных документов.

Раздел также должен содержать перечень всех расчетных и других счетов, открытых в отделениях банков, суммы остатков по ним, сверенные с данными текущего учета и последними банковскими выписками;

3) учет основных средств и нематериальных активов.

В этом разделе отмечаются результаты проверки системы учета этих активов, состояние документирования операций их постановки на учет и выбытия, начисления по ним амортизации и другие моменты;

4) учет материально-производственных запасов (товаров, готовой продукции и материалов).

В этом разделе отмечаются результаты проверки учета материально-производственных запасов и соответствие данных учета фактическому наличию ценностей.

Для этого указываются результаты инвентаризации и дальнейшие действия по устранению выявленных расхождений (недостач или излишков).

Также отмечается также наличие договоров о полной материальной ответственности складских работников;

6) состояние учета на других участках.

В этом разделе описывается порядок учета финансовых вложений, доходных вложений в материальные ценности, займов и кредитов, расчетов по дивидендам, резервного капитала, добавочного капитала и др. и отмечается соответствие или не соответствие порядка учета законодательству;

7) состояние учета расчетов с контрагентами, налоговыми органами, государственными внебюджетными фондами, работниками организации.

В этом разделе указываются сведения, характеризующие проверенные данные о суммах кредиторской и дебиторской задолженностей (в том числе, наличие просроченной и безнадежной задолженности, остатков подотчетных сумм, наличие актов сверок взаимных расчетов с дебиторами и кредиторами, результаты инвентаризации, наличие актов сверки с налоговыми органами)

Также в этом разделе оценивается качество претензионной работы, состояние расчетов с налоговыми органами и государственными внебюджетными фондами.

По расчетам с работниками организации указываются сведения о наличии трудовых договоров, анализируются состояние персонифицированного учета и задолженность по оплате труда.

бухгалтерская (финансовая) отчетность;

бухгалтерская (финансовая) отчетность;

В этом разделе указываются расхождения между данными бухгалтерской и налоговой отчетности с данными бухгалтерского и налогового учета и письменные объяснения прежнего главного бухгалтера о причинах расхождений;

9) хранение документов.

В этом разделе должен быть описан порядок оформления описей дел и сдачи дел в архив, соблюдения организацией правил сохранности дел, их хранения и уничтожения;

10) перечень первичных учетных документов, регистров бухгалтерского и налогового учета, переданных по описи.

В этом разделе также указываются остатки по счетам на основании подписанной увольняющимся главным бухгалтером и руководителем оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость, подписанная прежним главным бухгалтером и руководителем, подтверждает входящие остатки на дату приема дел.

Акт приема-передачи дел составляется, как правило, в двух экземплярах, один из которых хранится в организации, а второй остается у прежнего главного бухгалтера.

Акт подписывается всеми сторонами, принимавшими участие в процедуре приема-передачи дел (то есть новым главным бухгалтером, принимающего дела, прежним главным бухгалтером, передающего дела, а также членами и председателем комиссии), и утверждается руководителем организации.

Смена бухгалтера. Передаем дела правильно

Уход бухгалтера — стресс для директора. При этом процедура передачи дел главным бухгалтером при увольнении никак не урегулирована законодательно. Приходится самостоятельно вырабатывать правила и стандарты, по которым пройдет этот трудоемкий, но необходимый процесс. Напоминаем — уходящий главбух за допущенные ошибки и недочеты продолжит какое-то время нести ответственность, так что убедитесь, что у вас с учетом все в порядке.

Уход бухгалтера — стресс для директора. При этом процедура передачи дел главным бухгалтером при увольнении никак не урегулирована законодательно. Приходится самостоятельно вырабатывать правила и стандарты, по которым пройдет этот трудоемкий, но необходимый процесс. Напоминаем — уходящий главбух за допущенные ошибки и недочеты продолжит какое-то время нести ответственность, так что убедитесь, что у вас с учетом все в порядке.

После увольнения главный бухгалтер продолжает нести ответственность за формирование учетной политики организации и своевременную сдачу отчетности, отсутствие ошибок в ней. Ответственность сохраняется за главбухом год после увольнения согласно указаниям ФЗ № 129. Размер штрафов регулируется главой 15 КоАП:

- несвоевременная сдача отчетных документов — 300–500 тыс. р.;

- грубое нарушение правил ведения бухгалтерского учета — 2–3 тыс. р.

- уклонение от уплаты налогов в крупном размере сотрудника могут привлечь к уголовной ответственности — штраф до 500 тыс. р. либо лишение свободы до шести лет.

Также бухгалтер несет перед руководством компании материальную ответственность — согласно ст. 238 ТК РФ бывший работодатель может потребовать возместить ущерб, нанесенный в ходе выполнения профессиональных обязанностей. За ущерб могут быть приняты доначисленные налоги, пени, штрафы. Срок давности привлечения к материальной ответственности ограничен годом после увольнения. Процедура производится в судебном порядке с предоставлением доказательств.

Оформляем передачу дел

Передача дел осуществляется на основании приказа руководителя организации.

В приказе указывают:

- причину проведения приема-передачи дел — увольнение главного бухгалтера;

- сроки проведения;

- период, за который передаются дела;

- лицо, ответственное за передачу дел — фамилия, имя, отчество увольняющегося главного бухгалтера;

- лицо, ответственное за прием дел — ФИО нового главбуха;

- состав комиссии и председателя комиссии по передаче дел.

Комиссия создается, если передаче подлежит большой объем документов. При создании комиссии ответственен за организацию и проведение передачи дел председатель комиссии.

Перед увольнением главбуха обычно проводят инвентаризацию имущества и обязательств (проверяют правильность ведения учета и отраженных остатков по счетам):

- товаров,

- материалов,

- основных средств,

- кассы,

- расчетов с дебиторами и кредиторами.

Результаты инвентаризации прикладываются к акту приема-передачи.

Вступая в должность новый главбух проверяет состояние учета и отчетности. А также наличие документов, таких как:

- учредительные и регистрационные документы;

- учетная политика;

- первичные учетные документы (договоры с поставщиками, покупателями, прочими контрагентами, акты, накладные, счета-фактуры и т.п.);

- регистры бухгалтерского и налогового учета;

- бухгалтерские справки;

- бухгалтерская (финансовая) и налоговая отчетность;

- акты сверок с налоговыми органами;

- акты налоговых органов по результатам проверок;

- инвентаризационные описи;

- кассовые документы, выписки банков;

- кадровые документы, документы, подтверждающие задолженность по заработной плате и налоговые вычеты по НДФЛ;

- должностные обязанности сотрудников бухгалтерии;

- список лиц, имеющих право подписи на первичных документах;

- другие документы, связанные с организацией и ведением бухгалтерского и налогового учета.

Передаваемые документы должны быть подшиты. При их отсутствии делается соответствующая запись в акте приема-передачи и составляется опись.

Важно оценить соответствие бухгалтерской и налоговой отчетности положениям учетной политики и действующему законодательству, проверить бухгалтерскую отчетность на предмет соответствия ее показателей данным бухгалтерского учета. Проверить правильность исчисления налогов и взносов, представления деклараций и расчетов.

Проверить все первичные документы новому бухгалтеру нереально, но провести выборочную проверку первичных документов на предмет правильности и своевременности отражения данных первичных документов на счетах бухгалтерского учета и в налоговом учете следует.

Главный бухгалтер должен получить следующие документы:

- Учетная политика по бухгалтерскому и налоговому учету, приложения к ней,а также действующий на предприятии план счетов;

- Оборотно — сальдовые ведомости по всем счетам бухгалтерского учета;

- Регистры бухгалтерского и налогового учета по всем счетам;

- Бухгалтерская отчетность, декларации и расчеты по всем налогам;

- Книги покупок и продаж, журналы учета полученных и выставленных счетов — фактур;

- Приказы о проведении инвентаризации, инвентаризационные описи (акты), сличительные описи;

- Акты налоговых проверок и сверок с налоговыми органами;

- Документы по учету основных средств и материалов;

- Кассовые документы (приходные и расходные кассовые ордера, кассовая книга);

- Выписки банков по расчетным счетам с приложение докуметов (платежные поручения, ордера, инкассо и т.п.)

- Кадровые документы (личные дела, трудовые договоры, приказы о кадровых событиях — принятии, переводе, увольнении, штатное расписание, табели учета рабочего времени);

- Документы по расчету зарплаты — расчетно-платежные ведомости;

- Авансовые отчеты;

- Договоры с поставщиками и покупателями, акты сверок с дебиторами и кредиторами;

- Первичные документы по покупке, продаже;

- Прочие документы (бухгалтерские справки, путевые листы, БСО, доверенности и т.д.).

Все документы нумеруются, передача оформляется актом приема-передачи, в котором указываются все основные моменты, характеризующие состояние передаваемых дел на дату передачи и включено как можно больше информации, собранной и обработанной в ходе передачи дел.

В акте следует отразить:

- Ф.И.О. лиц, передающих и принимающих дела;

- дату передачи;

- период, за который осуществлена передача;

- дату и номер приказа, на основании которого производится передача;

- наименование и количество число переданных документов (дел, папок, подшивок);

- серии и номера неиспользованных банковских чековых книжек, бланков строгой отчетности;

- список документов, которые отсутствуют (утеряны) на момент передачи дел;

- все ошибки, нарушения, недочеты, недостатки, которые были обнаружены в процессе передачи дел, в оформлении первичных документов,

- число переданных печатей, штампов.

- последнее аудиторское заключения о достоверности бухгалтерской (финансовой) отчетности;

- характеристику бухгалтерского и налогового учета.

Скажете — пугающий объем работы? А если организовать документооборот с другой стороны — предположим ваши документы заведены в электронный архив. Электронный архив может оптимизировать работу компании любого масштаба, к тому же существенно сократить процесс передачи дел. Не только при увольнении бухгалтера, но и при смене директора, продаже компании или других изменениях, влекущих необходимость передать дела новому преемнику.

Электронный архив с «Делис Архив»:

- Реализуется как на базе программного обеспечения «Делис Архив», так и с использованием разработок ведущих ИТ-компаний;

- Доступен в виде облачного решения по хранению и использованию электронных копий документов.

Электронный архив бухгалтерских документов позволяет сотрудникам и руководителям компаний:

- осуществлять копирование и создание документации в автоматическом режиме;

- отправлять необходимые документы посредством электронной почты;

- производить поиск в автоматическом режиме по разным реквизитам документов;

- фиксировать связь между разными документами по общим данным;

- осуществлять выборку той документации, оригиналы которой располагаются в различных отделах компании;

- и, конечно, быстро сформировать опись всех находящихся в архиве документов.

Архив, хранение документов, передача дел

Доверьтесь специалистам Делис Архив

Хотите задать вопросы или узнать больше об услугах?

Оставьте свои данные в форме и мы вам все расскажем:

![]()

![]()

Делис Архив

Управление документами

Как внести изменения в ЕГРЮЛ в 2023 году — этим вопросом задаются многие хозяйствующие субъекты, которым нужно поменять данные в реестре по причине смены руководителя, выхода из состава участников и т. д. Порядок четко проработан — далее расскажем, как провести процедуру.

Когда вносятся изменения в ЕГРЮЛ

Перечень сведений, содержащихся о юрлицах в ЕГРЮЛ, достаточно большой. Изучив ст. 5 и 18 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ мы выделили наиболее частые причины для внесения изменений в ЕГРЮЛ.

Вы должны изменить данные в ЕГРЮЛ, если поменялись:

- сведения о юридическом адресе фирмы;

- начальник компании;

- один или несколько участников;

- устав;

- виды экономической деятельности (ОКВЭД);

- доли уставного капитала.

При внесении изменений в ЕГРЮЛ руководителю нужно руководствоваться и уставом общества, в котором прописан порядок принятия решений по данному вопросу, а также порядок оформления изменений.

Можно выделить две группы оснований для изменения данных в ЕГРЮЛ:

- Связанные с внесением изменений в устав. Например, когда меняется адрес, размер уставного капитала, структура органов управления.

- Не связанные с изменением устава.

Не нужно вносить изменения в ЕГРЮЛ при изменении фамилии, паспортных данных, адреса места жительства учредителя или директора.

Несвоевременное представление сведений в налоговую инспекцию об организации для регистрации изменений в Едином государственном реестре юридических лиц влечет административную ответственность по ч. 3 ст. 14.25 КоАП РФ, предусматривающую штраф в размере 5000 рублей. Если вы вообще не представили сведения, штраф увеличивается до 10 000 рублей по ч. 4 ст. 14.25 КоАП РФ.

Пошаговый порядок регистрации изменений в ЕГРЮЛ

В «КонсультантПлюс» есть готовые решения, в том числе о том, в каком порядке вносятся изменения в ЕГРЮЛ, связанные с изменением учредительного документа юрлица. Если у вас еще нет доступа, оформите его бесплатно на временной основе. Вы также можете получить актуальный прайс-лист К+.

Чтобы зарегистрировать измененные сведения об организации в ЕГРЮЛ, необходимо сделать следующее:

- На основании устава общества принять решение, например решение об изменении юридического адреса.

- Уплатить государственную пошлину. Платеж можно провести в кассе банка, через банкомат или через интернет: на портале «Госуслуги», в личном кабинете «Сбербанк.онлайн».

Важно! При направлении заверенных у нотариуса документов в электронном виде или через МФЦ пошлина не уплачивается.

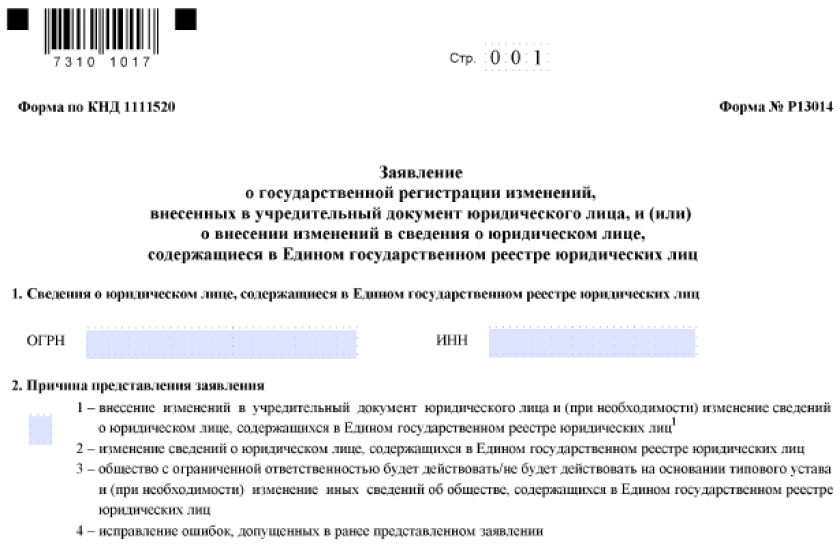

- Заполнить заявление о внесении изменений. Оно составляется по новой форме Р13014, утвержденной приказом ФНС от 31.08.2020 № ЕД-7-14/617@. Подпись заявителя должна быть утверждена нотариусом, за исключением обращений, заверенных электронной подписью.

Обратите внимание! Удобно заполнять заявление с помощью программы ФНС России «Подготовка документов для государственной регистрации», размещенной на сайте www.nalog.ru.

- Приобщить к заявлению документы: протокол общего собрания или единственного участника о внесении изменений, один экземпляр учредительного документа в новой редакции, если меняется устав; платежное поручение или квитанцию об уплате госпошлины.

- Подать прошение и документы в межрайонную инспекцию ФНС. Бумаги могут быть представлены лично (нарочным), через представителя, действующего по нотариальной доверенности, или отправлены по почте с описью вложения и объявленной ценностью письма.

- Документы проверяются в налоговой инспекции в течение 5 рабочих дней. Если всё правильно, районная ИФНС выдает лист записи ЕГРЮЛ с данными, внесенными в ЕГРЮЛ и устав с печатью.

Документы для внесения изменений в ЕГРЮЛ

К заявлению, если меняется устав, прикладывают:

- протокол о внесении изменений в устав общества;

- один экземпляр устава в новой редакции;

- документ, подтверждающий уплату госпошлины.

Если регистрации подлежат изменения, не связанные с поправками учредительного документа, достаточно заполнить форму Р13014 и подать ее в инспекцию.

В «КонсультантПлюс» есть Готовые решения, в том числе о том, как юрлицу внести изменения в сведения о нем в ЕГРЮЛ. Если у вас еще нет доступа, оформите его бесплатно на временной основе. Вы также можете получить актуальный прайс-лист К+.

Порядок заполнения заявления по форме Р13014

Бланк и образец формы Р13014 вы можете посмотреть и скачать бесплатно, кликнув по картинке ниже:

Бланк формы Р13014 (Р14001)

Скачать

При составлении заявления о регистрации изменений в ЕГРЮЛ необходимо руководствоваться правилами, предписанными в приложении 13 к приказу ФНС от 31.08.2020 № ЕД-7-14/617@.

- Форма Р13014 заполняется от руки либо с применением компьютерной техники. В последнем случае знаки печатаются заглавными буквами, шрифт Courier New, размер 18, чёрного цвета. При написании ручкой нужно использовать черные, фиолетовые или синие чернила и писать печатными буквами.

- В каждом поле (квадраты) указывается только один знак, за исключением даты, числа в виде дроби, процентов, денежных единиц и кодов ОКВЭД. Чтобы записать дату, нужно использовать по порядку слева направо 3 поля, разделенные точкой, например: 01.2021. Дробь разделена на два поля знаком вертикальной наклонной линии (например, 1/7), поле с процентами делится точкой (например: 125521.25).

- При указании серии паспорта между цифрами делается отступ, а номер записывается по порядку в каждой клетке — 14 14 123456, при этом между серией и номером также нужно пропустить один квадрат.

- Цифры контактного мобильного телефона указываются так: +79109876543.

- Между словами в тексте делается пробел в виде пустых клеток, знак переноса не ставится.

- Сведения об адресе местонахождения предпринимателя указываются путем использования сокращенных наименований видов населенных пунктов, например: пос. Дубрава.

Сроки внесения изменений в ЕГРЮЛ

Регистрация изменений в Едином государственном реестре юридических лиц проводится не позже чем через 5 рабочих дней с момента поступления документов в налоговую инспекцию по месту нахождения организации.

Размер госпошлины

Согласно п. 3 ст. 333.33 НК РФ величина госпошлины за внесение изменений в устав исчисляется в размере 20% от величины платежа, установленного п. 1 указанной статьи — 4000 рублей. Соответственно, уплатить нужно 800 рублей.

Если вносимые изменения не связаны с изменением устава, госпошлину уплачивать не нужно.

Как проверить новые данные

После получения в налоговой инспекции листа записи в ЕГРЮЛ наличие этих сведений в реестре можно проверить на официальном сайте ФНС — nalog.ru. Для этого необходимо перейти на страницу, выбрать раздел «Юридические лица — проверка контрагента», ввести ИНН организации. В появившейся электронной выписке должны присутствовать сведения о зарегистрированных изменениях.

Итоги

Таким образом, в 2023 году заявление о внесении изменений в Единый государственный реестр юридических лиц необходимо заполнять по обновленной форме. При подаче заявления по установленной форме, главное правильно его заполнить. Если все верно, то в течение пяти дней останется лишь получить лист записи ЕГРЮЛ.

Должностная инструкция бухгалтера

Должностную инструкцию бухгалтера ООО или ИП составляют в свободной форме. В документе прописывают права, обязанности, ответственность и требования к квалификации сотрудника.

Должностная инструкция бухгалтера помогает руководителю организации защитить свои интересы — например, избежать административной ответственности за нарушения, допущенные сотрудником.

1. Общие положения

1.1. Бухгалтер относится к категории специалистов и подчиняется главному бухгалтеру, назначается на должность и освобождается от нее приказом генерального директора.

1.2. Для работы бухгалтером требуется:

- среднее профессиональное образование, финансовое или экономическое, или дополнительное образование по программе профессиональной переподготовки «Бухгалтер»;

- опыт работы от трех лет в бухгалтерско-финансовой сфере.

1.3. Бухгалтер должен знать:

- законодательство РФ о бухгалтерском учете, налогах и сборах, аудиторской деятельности, архивном деле, социальном и медицинском страховании, пенсионном обеспечении; о противодействии коррупции и коммерческому подкупу, легализации и отмыванию доходов, полученных преступным путем, и финансированию терроризма; трудовое и валютное законодательство РФ;

- судебную практику по спорам, связанным с ведением бухгалтерского учета и составлением финансовой отчетности;

- порядок обмена информацией по телекоммуникационным каналам связи;

- правила защиты информации;

- методики ведения бухгалтерского учета и составления финансовой отчетности;

- порядок составления учетных документов;

- методические документы по финансовому анализу, бюджетированию и управлению денежными потоками;

- компьютерные программы для ведения бухгалтерского учета.

1.4. Бухгалтер должен уметь:

- составлять первичные учетные документы, в том числе в электронном формате;

- комплексно проверять первичные учетные документы;

- обеспечивать сохранность первичных учетных документов и регистров бухгалтерского учета до передачи их в архив;

- применять правила стоимостного измерения объектов бухгалтерского учета, способы начисления амортизации, методы калькулирования себестоимости и иные нормы, принятые в учетной политике организации;

- составлять бухгалтерские записи в соответствии с рабочим планом счетов;

- рассчитывать заработную плату, пособия и иные выплаты работникам;

- готовить справки, ответы на запросы, содержащие информацию, формируемую в системе бухгалтерского учета;

- пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой.

2. Трудовые функции

2.1. Основные задачи и направления деятельности бухгалтера:

- учет первичных учетных документов;

- денежное измерение объектов бухгалтерского учета и группировка фактов хозяйственной жизни;

- итоговое обобщение первичных учетных документов и фактов хозяйственной жизни.

3. Должностные обязанности

3.1. Бухгалтер обязан:

- составлять первичные учетные документы;

- принимать первичные учетные документы, проверять их на предмет соответствия форме, полноте оформления, реквизитам;

- выявлять случаи нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерскую службу первичных учетных документов и информировать об этом главного бухгалтера;

- готовить первичные учетные документы для передачи в архив;

- обеспечивать доступ к данным для проведения инвентаризации;

- регистрировать данные, содержащиеся в первичных учетных документах и в регистрах бухгалтерского учета;

- отражать в бухгалтерском учете результаты переоценки объектов бухгалтерского учета, пересчета в рубли стоимости активов и обязательств;

- составлять отчетные калькуляции, калькуляции себестоимости продукции, работ и услуг, распределять косвенные расходы, начислять амортизацию активов в соответствии с учетной политикой;

- сопоставлять результаты инвентаризации с данными регистров бухгалтерского учета и составлять сличительные ведомости;

- подсчитывать итоги и остатки по счетам синтетического и аналитического учета, закрытие оборотов по счетам бухгалтерского учета;

- составлять оборотно-сальдовую ведомость и главную книгу;

- подготавливать пояснения, подбирать документы для проведения внутреннего контроля, внутреннего и внешнего аудита, ревизий, налоговых и иных проверок;

- систематизировать и комплектовать регистры бухгалтерского учета за отчетный период;

- передавать регистры бухгалтерского учета в архив;

- отражать в бухгалтерском учете расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета.

4. Права

4.1. Бухгалтер имеет право:

- запрашивать у главного бухгалтера информационные материалы и нормативно-правовые документы, необходимые для выполнения должностных обязанностей, разъяснения и уточнения по выданным поручениям;

- запрашивать у главного бухгалтера и других работников документы, необходимые для выполнения должностных обязанностей;

- знакомиться с документами, которые касаются исполнения должностных обязанностей и оценки качества их исполнения;

- участвовать в обсуждении вопросов, касающихся исполнения должностных обязанностей;

- информировать главного бухгалтера о нарушениях в ведении учета и документации материально ответственных лиц;

- разрабатывать и вносить на рассмотрение главного бухгалтера предложения по организации и улучшению деятельности бухгалтерии;

- знакомиться с документами, содержащими оценку его деятельности, и давать по ним обратную связь.

5. Заключительные положения

5.1. Бухгалтер знакомится с должностной инструкцией под подпись при приеме на работу до подписания трудового договора.

5.2. Один экземпляр должностной инструкции находится у генерального директора, другой — у бухгалтера.

5.3. Бухгалтер знакомится под подпись с изменениями в должностной инструкции, принятыми распоряжением генерального директора и касающимися общих положений, должностных обязанностей, прав и ответственности.

С должностной инструкцией ознакомлен(а):

________ / Старовойтова Ольга Александровна

(подпись) / (расшифровка подписи)

Дата:

______________________

Чтобы сохранить шаблон, сделайте копию в свой гугл-док: Файл → Создать копию. Или скопируйте текст и вставьте в текстовый редактор.

docx, 14 KB

Чек-листы для предпринимателей

Пошаговые инструкции по самым частым вопросам предпринимателей

Подробнее