С вступлением в силу в 2022 году ФСБУ «Биологические активы» в бухучете организаций бюджетной сферы возникают изменения. Расскажем, кто и как обязан применять стандарт с 1 января 2022 года, рассмотрим основные положения нового ФСБУ

Как учитывались животные и растения до ФСБУ

До появления стандарта «Биологические активы» живые растения и животные, являющиеся активами, приходовались на счета учета:

| Счет | Актив |

|---|---|

|

105 00 «Материальные запасы» |

|

| 103 00 «Непроизведенные активы» в составе группы «Некультивируемые биологические ресурсы». Группа объединяет животных и растения, рост и воспроизводство которых организация не контролирует, но имеет на них право собственности (п. 6 ФСБУ «Непроизведенные активы») |

|

| 101 00 «Основные средства» — группа «Биологические ресурсы» (п. 45 Инструкции № 157н) |

|

Что входит в понятие «биологические активы» по новому ФСБУ

ФСБУ к биологическим активам точно так же относит растения, животные и грибы, но обозначает два условия:

- Живые организмы культивируются, выращиваются для получения биологической продукции, в том числе древесины.

- Их естественный рост и восстановление находятся в зоне ответственности и под непосредственным контролем и управлением организации. Она выполняет государственные/муниципальные полномочия, ведет деятельность по выполнению работ, оказанию услуг.

Основное отличие биологических активов от биологических ресурсов с точки зрения бухучета в том, что активы — это животные и растения, которые человек выращивает, разводит, возделывает для получения продукции, то есть экономической выгоды. А вот рост и естественное воспроизводство биологических ресурсов учреждение не контролирует.

Как вести учет согласно ФСБУ

В 2022 году бухгалтерам предстоит выбрать из учитываемых в учреждении объектов живой природы те, которые должны отражаться по правилам ФСБУ «Биологические активы», и перенести их на новые счета учета.

Пример. Животных, которые выращиваются для получения продукции, нужно перенести со счета 101 00 на счета учета биологических активов. Там же должны быть учтены фруктовые сады или плодоносящие многолетние сельскохозяйственные культуры.

Животных и растения, которые выращиваются не с целью получения экономической выгоды, продолжаем учитывать на счете 101 00 в группе «Биологические ресурсы». Служебных собак, используемых для оперативно-розыскной деятельности, или животных в зоопарке — тоже на счете 101 00 в группе «Биологические ресурсы», так как это основные средства.

На момент публикации этого материала Минфин подготовил законопроект изменений в Инструкцию № 157н, содержащий новые счета для учета биологических активов. Изменения еще не утверждены, но мы можем воспользоваться проектом, чтобы подготовиться.

Для бухгалтерского учета операций с биологическими активами по правилам федерального стандарта предназначен счет 113 00 «Биологические активы».

Аналитика счета следующая:

113 20 «Биологические активы — особо ценное движимое имущество учреждения»

113 30 «Биологические активы — иное движимое имущество учреждения»

Объекты биологических активов учитываются на счете, содержащем соответствующий аналитический код вида синтетического счета:

1 — «Животные на выращивании»

2 — «Животные на откорме»

3 — «Многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, не достигшие своей биологической зрелости»

4 — «Многолетние насаждения, предназначенные для получения биологической продукции, не достигшие своей биологической зрелости»

5 — «Прочие биологические активы на выращивании и откорме»

6 — «Скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семьи пчел»

7 — «Однолетние насаждения, предназначенные для получения биологической продукции, в том числе рассады»

8 — «Многолетние насаждения, достигшие своей биологической зрелости и пригодные для сбора/получения биологической продукции»

9 — «Прочие биологические активы, достигшие биологической зрелости»

Пример. В учреждении по разведению пушного зверя молодняк, не достигший биологической зрелости, учитывается на счете 113 21 или 113 31. Подросших зверьков переводят на счет 113 26 или 113 36.

Если пушные звери подрастают в зоопарке, то детенышей учитывают на счете 105 26 или 105 36, а взрослых особей — на счете 101 27 или 101 37. В зоопарке они по-прежнему входят в состав ОС, в группу «Биологические ресурсы», потому что их разводят не для получения продукции.

Если звери стоят на учете в охотничем хозяйстве, которое выдает лицензии на их отлов, они могут учитываться и на счете 103 00 «Непроизведенные активы».

Основной критерий перевода объектов учета на счета биологических активов — контролируемое получение биологической продукции в соответствии с госзаданием или приносящей доход деятельностью.

Что не нужно учитывать на счете 113 00 «Биологические активы»

Ошибочно будет относить к биологическим активам:

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

- Земли, если биологические активы неразрывно связаны с землей. Пример: земельный участок, на котором произрастает плодовый сад, учитывается на счете 103 00 как объект непроизведенных активов.

- Нематериальные активы, связанные с биологическими активами. Пример: исключительные и неисключительные права на результаты селекционных достижений учитываются на счете 102 00 «Нематериальные активы».

- Активы для собственного потребления, использования для собственных нужд. Пример: учитываемые на балансе учреждения деревья, высаженные для озеленения, продолжаем учитывать на счете 101 00 «Основные средства».

- Активы для научно-исследовательских, селекционных целей, а также для образовательной деятельности. Пример: лабораторные мыши или подопытные животные вивария мединститута учитываются в составе материальных запасов на счете 105 00.

- Активы для перевозок. Пример: лошади, волы, верблюды для перевозки грузов учитываются на счете 101 00 «Основные средства».

- Активы для развлечения и отдыха. Рыбы в океанариумах, животные в цирках, зоопарках, зоотеатрах — это объекты основных средств.

- Активы для обеспечения обороны, безопасности, служебные животные. Пример: служебные собаки для розыскной деятельности учитываются как объекты основных средств.

Как перевести биологические активы на новые счета учета

При первом применении стандарта в 2022 года нужно будет перенести объекты учета на счета учета биологических активов, то есть реклассифицировать. Об этом говорится в п. 35 ФСБУ.

Инвентаризационная комиссия должна определить, есть ли в учреждении объекты биологических активов. В межотчетный период следует перенести биологические активы на счет 113 00 через счет 401 30. Операцию оформляют бухгалтерской справкой ф. 0504833.

Пример. Бухгалтерские записи по переводу пушных зверей из группы биологические ресурсы счета 101 00 «Основные средства» на счет 113 00 «Биологические активы» будут выглядеть так:

- Списана балансовая стоимость объектов ОС:

- Дт 0 401 30 000 Кт 101 Х7 410

- Списана амортизация по ОС:

- Дт 0 104 Х7 411 Кт 0 401 30 000

- Принят объект в состав биологических активов:

- Дт 0 113 ХХ 360 Кт 0 401 30 000

Биологические активы принимают к учету по подстатье 360 КОСГУ «Увеличение стоимости биологических активов». По ней же оплачивают контракты на приобретение биологических активов.

Обратите внимание: на момент публикации статьи Минфин еще не утвердил счет 113 00 «Биологические активы». Нужно дождаться регистрации поправок в Инструкцию № 157н, потом внести изменения в рабочий план счетов.

Единицей учета биологических активов может быть номенклатурная единица либо однородная группа активов. В зависимости от способа приобретения или использования объектов на учет можно поставить как отдельное животное или растение, так и стадо или плантацию. Единицы бухгалтерского учета нужно закрепить в учетной политике.

По какой стоимости отражать биологические активы на счетах учета

Если биологические активы учреждение покупает, то их первоначальная стоимость складывается из стоимости приобретения и дополнительных расходов:

- на доставку;

- вознаграждение за посреднические услуги;

- плата за информационные и консультационные услуги;

- другие платежи, связанные с приобретением объекта биологических активов;

Пример. Научно-исследовательский институт пчеловодства за счет средств от приносящей доход деятельности купил для разведения племенную семью пчел по цене 10 000 руб. Расходы на транспортировку составили 1 500 руб. Положениями учетной политики учреждения закреплено, что пчелиная семья является единицей учета объекта биологических активов.

В бухгалтерском учете учреждения отражаются следующие бухгалтерские записи:

|

Приобретение пчелиной семьи по договору купли-продажи |

||

|

Дт 2 106 35 360 «Увеличение вложений в биологические активы» |

Кт 2 302 35 73Х «Увеличение кредиторской задолженности по приобретению биологических активов» |

10 000 руб. |

|

Оплата услуг транспортной организации |

||

|

Дт 2 106 35 360 «Увеличение вложений в биологические активы» |

Кт 2 302 22 73Х «Увеличение кредиторской задолженности по транспортным услугам» |

1 500 руб. |

|

Признание объекта биологических активов |

||

|

Дт 2 113 29 360 «Увеличение стоимости прочих биологические активов, достигших биологической зрелости» |

Кт 2 106 35 460 «Уменьшение вложений в биологические активы» |

11 500 руб. |

Если биологические активы учреждение получает безвозмездно или выявляет по результатам инвентаризации, то первоначальной их стоимостью является справедливая стоимость, определяемая как нормативно-плановая.

Биологические активы, полученные в результате необменной операции, можно принять к учету по стоимости, отраженной в передаточных документах или в условной оценке «один объект — один рубль», если невозможно определить справедливую стоимость.

Биологические активы, полученные от учредителя или другой бюджетной организации, признают в бухгалтерском учете по стоимости, определенной передающей стороной.

Какие операции проводятся с биологическими активами до их выбытия

- Амортизация на биоактивы не начисляется, но ежегодно на каждую отчетную дату их нужно переоценивать до справедливой стоимости (п. 22 ФСБУ «Биологические активы»).

Результат такой переоценки объекта биологических активов учитывается по дебету/кредиту счета 0 401 10 176 «Доходы текущего года от оценки активов и обязательств».

- Биологические активы можно реклассифицировать в другую группу биоактивов или в другую категорию объектов бухучета, если возникли новые условия их использования. Стоимость объектов при реклассификации не меняется.

Операцию производят через счет 401 10 172 «Доходы от операций с активами».

- Не реже чем на каждую отчетную дату нужно выявлять признаки обесценения биологических активов. Делают это в ходе годовой инвентаризации активов (п. 6 ФСБУ «Обесценение»).

Накопленный убыток от обесценения отражается по счету 0 114 00 000 «Обесценение нефинансовых активов».

- Отдельные первичные документы по учету биологических активов не установлены. Отражать в учете поступление, внутреннее перемещение, списание биологических активов необходимо на основании решения комиссии учреждения, оформленного соответствующим первичным учетным документом. Поэтому учреждению нужно самостоятельно установить, какие формы документов применять.

В учетной политике следует закрепить:

- единицы бухгалтерского учета объектов биологических активов;

- порядок определения первоначальной стоимости биологических активов;

- порядок применения первичных учетных документов для отражения биологических активов;

- правила инвентаризации объектов биологических активов.

В 2022 году приняты и другие ФСБУ:

- Метод долевого участия (Приказ Минфина России от 30.10.2020 № 254н)

- Консолидированная бухгалтерская (финансовая) отчетность (Приказ Минфина России от 30.10.2020 № 255н).

- Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам (Приказ Минфина России от 29.09.2020 № 223н).

- Бухгалтерская (финансовая) отчетность с учетом инфляции (Приказ Минфина России от 29.12.2018 № 305н).

Подробно о них рассказываем на вебинаре «Обзор федеральных стандартов бюджетного учета 2022 года. Изменения и новые правила».

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 29 ноября 2021 г. N 02-07-07/96775

Министерство финансов Российской Федерации в целях методологического сопровождения применения федерального стандарта бухгалтерского учета государственных финансов «Биологические активы», утвержденного приказом Министерства финансов Российской Федерации от 16 декабря 2020 г. N 310н (зарегистрирован Министерством юстиции Российской Федерации 1 февраля 2021 г., регистрационный номер 62307) (далее — Стандарт «Биологические активы»), направляет для руководства Методические рекомендации по применению Стандарта «Биологические активы».

А.М.ЛАВРОВ

1. Общие положения

Федеральный стандарт бухгалтерского учета государственных финансов «Биологические активы», утвержденный приказом Министерства финансов Российской Федерации от 16 декабря 2020 г. N 310н (далее — СГС «Биологические активы»), устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как биологические активы, а также требования к информации о биологических активах (результатах операций с ними), раскрываемой в бухгалтерской (финансовой) отчетности.

Положения СГС «Биологические активы» применяются с 1 января 2022 г. при ведении бюджетного и бухгалтерского учета государственными (муниципальными) учреждениями, иными организациями бюджетной сферы, осуществляющими согласно бюджетному законодательству Российской Федерации бюджетные полномочия по ведению бюджетного учета, иными юридическими лицами, осуществляющими переданные полномочия по ведению бюджетного (бухгалтерского) учета. Начиная с отчетности 2022 года информация о биологических активах подлежит раскрытию в бухгалтерской (финансовой) отчетности.

Положения СГС «Биологические активы» применяются, если иное не предусмотрено:

другими федеральными стандартами бухгалтерского учета государственных финансов, единой методологии бюджетного учета и бюджетной отчетности;

нормативными правовыми актами, устанавливающими единую методологию бюджетного учета и бюджетной отчетности, принятыми в соответствии с бюджетным законодательством Российской Федерации:

— приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений) и инструкции по его применению» (далее — Инструкция N 157н);

— приказом Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее — Инструкция N 162н);

— приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»;

нормативными правовыми актами, регулирующими ведение бухгалтерского учета, в части требований по раскрытию информации об объектах нефинансовых, финансовых активов и обязательств, доходах, расходах при составлении бухгалтерской (финансовой) отчетности бюджетных (автономных) учреждений:

— приказом Министерства финансов Российской Федерации от 16 декабря 2010 г. N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее — Инструкция N 174н);

— приказом Министерства финансов Российской Федерации от 23 декабря 2010 г. N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (далее — Инструкция N 183н);

— приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

Положения СГС «Биологические активы» применяются одновременно с применением положений СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» <1> (далее — СГС «Концептуальные основы»).

———————————

<1> Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный приказом Министерства финансов Российской Федерации от 31 декабря 2016 N 256н.

Вместе с тем, положения СГС «Биологические активы» не применяются в отношении:

— земель в случаях, когда биологические активы неразрывно связанны с землей (согласно федеральному стандарту бухгалтерского учета для организаций государственного сектора «Непроизведенные активы», утвержденному приказом Министерства финансов Российской Федерации от 28 февраля 2018 г. N 34н, для целей бухгалтерского учета земли (земельные участки) классифицируются в качестве объектов непроизведенных активов);

— нематериальных активов, связанных с биологическими активами и биотрансформацией (например, исключительные и неисключительные права на результаты селекционных достижений, обладая которыми осуществляется посев и выращивание новых сельскохозяйственных культур, устойчивых к заболеваниям, согласно федеральному стандарту бухгалтерского учета государственных финансов «Нематериальные активы», утвержденному приказом Министерства финансов Российской Федерации от 15 ноября 2019 г. N 181н, классифицируются в качестве объектов нематериальных активов);

— биологической продукции, полученной в результате ее отделения от биологического актива — в момент ее сбора, классифицируемой для целей бухгалтерского учета в качестве объектов материальных запасов согласно федеральному стандарту бухгалтерского учета для организаций государственного сектора «Запасы», утвержденному приказом Министерства финансов Российской Федерации от 7 декабря 2021 г. N 256н (далее — СГС «Запасы»), а также обработки биологической продукции после сбора урожая даже если такая обработка является логическим и естественным продолжением деятельности схожей в некоторой степени с деятельностью по биотрансформации (например, производится сбор биологической продукции в виде молока с целью его переработки для производства сыра, при этом деятельность по запуску процесса коагуляции, в ходе которого живые бактериальные культуры закисляют молоко и способствуют образованию плотного сырного сгустка, для целей СГС «Биологические активы» не является деятельностью по биотрансформации);

— активов, предназначенных для собственного потребления, использования для собственных нужд, в том числе для полевых работ, для целей озеленения, в качестве защитных лесов, парков, а также используемых в питомниках для собственных нужд, кроме восстановления и поддержания биологического разнообразия в рамках выполнения возложенных функций и (или) исполнения государственного задания (например, взрослые животные в зоопарке, который не проводит активную программу по разведению животных и редко продает животных или животноводческую продукцию, а также многолетние декоративные травянистые растения и кустарники, выращиваемые в питомниках с целью последующего осуществления деятельности по озеленению города, или многолетние насаждения, образующие ветрозащитные и снегозащитные лесные полосы, для целей бухгалтерского учета классифицируются в качестве объектов основных средств);

— активов, предназначенных для научно-исследовательских, селекционных целей, а также для образовательной деятельности (например, растения или части растений, полученные в ходе селекционных достижений, для целей бухгалтерского учета классифицируются в качестве объектов материальных запасов);

— активов, предназначенных для осуществления перевозок (например, специальные породы лошадей, используемые для перевозки тяжеловесных грузов, иной рабочий скот (волы, верблюды, используемые в качестве живой тяговой силы) для целей бухгалтерского учета классифицируется в группу объектов основных средств);

— активов, предназначенных для развлечения и отдыха (например, декоративные животные, содержащиеся в ботанических садах, для целей бухгалтерского учета классифицируются в качестве объектов основных средств);

— активов, предназначенных для обеспечения обороны, безопасности государства и населения, правоохранительной деятельности (например, служебные собаки для целей бухгалтерского учета классифицируются в качестве объектов основных средств);

— активов, предназначенных для деятельности, не являющейся деятельностью субъекта учета по управлению биотрансформацией и сбором (получением) биологической продукции для распространения — продажи, безвозмездного распространения, реализации за символическую плату.

Деятельность по управлению биотрансформацией охватывает широкий спектр видов деятельности, например, животноводство, лесоводство, цветоводство, выращивание однолетних и многолетних сельскохозяйственных культур, разведение садов и плантаций, разведение и выращивание водных организмов в естественных и искусственных водоемах (аквакультура, включая рыбоводство). Однако среди указанного многообразия следует выделить ряд общих характеристик:

— способность к изменению — живые организмы: животные и растения поддаются биотрансформации, заключающейся в их способности к биологическому преобразованию (например, росту, увеличению массы, появлению потомства, старению);

— управление биотрансформацией — управление способствует биологическому преобразованию живых организмов путем создания благоприятных или стабильных условий, необходимых для осуществления данного процесса (например, поддержание уровня питательных веществ, влажности, температуры, света), что отличает деятельность по биотрансформации от других видов деятельности (например, от деятельности по добыче сырья, получаемого из неуправляемых источников, такой как рыбный промысел в открытом океане, вырубка лесов, чей естественный рост и восстановление не находятся под контролем субъекта учета);

— оценка изменений — одна из основных функций управления биотрансформацией, которая предполагает измерение и контролирование качественных изменений биологических активов (например, генетических характеристик, плотности, зрелости, жирового слоя, содержания белка, прочности волокна) или количественных изменений (например, потомства, веса, кубических метров, длины или диаметра волокна, числа зародышей).

Следует отметить, биотрансформация приводит к следующим результатам:

— изменениям активов, вызванных ростом (увеличением количества животных или растений либо улучшением их качественных характеристик); вырождением (уменьшением количества животных или растений либо ухудшением их качественных характеристик); размножением (появлением дополнительных живых организмов: животных и растений);

— производству биологической продукции, такой как, молоко, шерсть, поваленные деревья, хлопок, тушки цыплят, фруктовые плоды.

2. Основные правила (способы) ведения бухгалтерского учета

объектов биологических активов

Бухгалтерский учет ведется в целях достоверного представления бухгалтерской (финансовой) отчетности, которая не должна содержать существенных ошибок и искажений.

Ведение бухгалтерского учета объектов биологических активов в соответствии с пунктом 16 СГС «Концептуальные основы» осуществляется методом начисления исходя из принципов равномерности признания доходов и расходов, допущения временной определенности фактов хозяйственной жизни, осмотрительности в признании доходов (активов), расходов и обязательств, сопоставимости, а также принципа непрерывности деятельности субъекта учета.

Ведение бухгалтерского учета биологических активов осуществляется методом двойной записи на балансовых счетах Рабочего плана счетов.

При ведении бухгалтерского учета биологических активов, составлении бухгалтерской (финансовой) отчетности осуществляется:

отражение операций по поступлению, оприходованию, внутреннему перемещению, выбытию (в том числе по основанию принятия решения о списании) объектов биологических активов на основании решения комиссии учреждения по поступлению и выбытию активов, оформленного соответствующим первичным (сводным) учетным документом;

раскрытие в бухгалтерской (финансовой) отчетности информации о биологических активах, а также об иных объектах бухгалтерского учета, возникающих согласно положениям СГС «Биологические активы».

Документами учетной политики субъекта учета (единой учетной политики при централизации учета) (далее при совместном упоминании — учетная политика), принятыми субъектом учета в рамках формирования своей учетной политики, регулируются следующие положения ведения бухгалтерского учета объектов биологических активов:

порядок определения стоимостных оценок биологических активов, приобретаемых в результате необменных операций, а также при признании приплода, плодов и побегов растений, иного количественного и качественного увеличения животных или растений;

особенности определения единицы бухгалтерского учета объектов биологических активов;

особенности применения первичных (сводных) учетных документов (в том, числе электронных) при отражении операций по объектам биологических активов;

порядок проведения инвентаризации объектов биологических активов.

При формировании документов учетной политики, определяющих ведение учета объектов биологических активов, помимо указанных выше нормативных правовых актов, регулирующих ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, необходимо руководствоваться:

Бюджетным кодексом Российской Федерации (в части положений, регулирующих ведение бюджетного учета);

Федеральным законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (с учетом особенностей регулирования ведения бухгалтерского учета для организаций государственного сектора (бюджетных организаций);

приказом Министерства финансов Российской Федерации от 30 марта 2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»;

приказом Министерства финансов Российской Федерации от 15 апреля 2021 г. N 61н «Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их формированию и применению»;

приказом Министерства финансов Российской Федерации от 29 ноября 2017 г. N 209н «Об утверждении порядка применения классификации операций сектора государственного управления»;

приказом Министерства финансов Российской Федерации от 6 июня 2019 г. N 85н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципов назначения».

3. Признание (принятие к бухгалтерскому учету) объектов

биологических активов

В соответствии с пунктом 6 СГС «Биологические активы» биологическими активами являются живые организмы (животные, растения, грибы), культивируемые для получения биологической продукции (в том числе древесины), естественный рост и восстановление которых находятся под непосредственным контролем, ответственностью и управлением субъекта учета, осуществляемых им в целях выполнения государственных (муниципальных) полномочий (функций), деятельности по выполнению работ, оказанию услуг.

Биологический актив подлежит признанию в бухгалтерском учете в случае если он отвечает:

определению биологических активов (согласно пункту 6 СГС «Биологические активы»);

критериям признания нефинансовых активов (согласно пунктам 36 и 37 СГС «Концептуальные основы», с учетом положений статьи 12 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»):

— субъект учета контролирует актив в результате прошлых событий (субъект учета обладает вещным правом на биологический актив);

— прогнозируется получение экономических выгод или полезного потенциала от использования объекта нефинансового актива (оценивается, как правило, исходя из величины основных физических характеристик биологического актива);

— первоначальная стоимость объекта нефинансового актива подлежит денежному измерению (надежная оценка может быть определена).

Согласно пункту 8 СГС «Биологические активы» единица бухгалтерского учета объектов биологических активов выбирается субъектом учета вне зависимости от единицы биологической продукции, признаваемой в бухгалтерском учете при сборе (получении) биологической продукции от таких биологических активов.

Субъект учета самостоятельно в рамках своей учетной политики определяет состав единицы бухгалтерского учета с учетом положений СГС «Биологические активы» и существенности информации, раскрываемой в бухгалтерской (финансовой) отчетности.

В зависимости от характера использования биологических активов, способа их приобретения единицей объекта биологических активов является номенклатурная (реестровая) единица либо однородная (реестровая) группа биологических активов.

Группа биологических активов — совокупность объектов бухгалтерского учета, классифицируемых как биологические активы, сходных по своим характеристикам и способам использования (так, например, стадо, плантация, питомник), информация о которых раскрывается в бухгалтерской (финансовой) отчетности обобщенными показателями (пункт 6 СГС «Биологические активы»).

Например, в животноводстве однородную группу биологических активов могут представлять животные в определенном количественном соотношении по половозрастному составу, необходимому для нормального осуществления биологической трансформации, а в растениеводстве — совокупность яблонь в виде яблоневого сада, деревьев других садов и кустарников, расположенных на одном земельном участке.

Объекты биологических активов учитываются на счете 0113 00 000 «Биологические активы» <2>, содержащем:

———————————

<2> Предусмотрено Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н.

аналитические коды групп синтетического счета по объектам имущества:

20 «Особо ценное движимое имущество учреждения»,

30 «Иное движимое имущество учреждения»;

аналитические коды вида синтетического счета объекта учета:

1 «Животные на выращивании»;

2 «Животные на откорме»;

3 «Многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, не достигшие своей биологической зрелости»;

4 «Многолетние насаждения, предназначенные для получения биологической продукции, не достигшие своей биологической зрелости»;

5 «Прочие биологические активы на выращивании и откорме»;

6 «Скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семьи пчел»;

7 «Однолетние насаждения, предназначенные для получения биологической продукции, в том числе рассады»;

8 «Многолетние насаждения, достигшие своей биологической зрелости и пригодные для сбора/получения биологической продукции»;

9 «Прочие биологические активы, достигшие биологической зрелости».

Первоначальное признание объектов биологических активов в бухгалтерском учете осуществляется:

на дату получения биологических активов в результате обменных и необменных операций;

на дату списания семенного (посадочного) материала при признании однолетних и многолетних насаждений;

на дату оприходования приплода от биологических активов животноводства, за исключением приплода, признаваемого в составе материальных запасов;

на дату проведения инвентаризации при оприходовании биологических активов по результатам инвентаризации.

4. Оценка биологических активов при их признании (принятии

к бухгалтерскому учету)

Объекты биологических активов принимаются к бухгалтерскому учету по первоначальной стоимости в результате обменных или необменных операций.

Обменные операции — операции, в ходе которых субъект учета передает (получает) активы на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости), преимущественно в форме денежных средств (их эквивалентов) и (или) иных материальных ценностей, работ, услуг, прав на пользование имуществом.

В соответствии с пунктом 10 СГС «Биологические активы» первоначальная стоимость объекта биологических активов, приобретенных в результате обменных операций, определяется в сумме фактически произведенных расходов (затрат) с учетом действующего законодательства Российской Федерации по исчислению НДС, которые отражаются в бухгалтерском учете по дебету счета 0106 35 360 «Вложения в биологические активы» и включают элементы затрат:

а) стоимость приобретения, в том числе таможенные пошлины, невозмещаемые суммы НДС (иного налога), за вычетом полученных скидок (вычетов, премий, льгот);

б) любые фактические затраты на приобретение объекта биологических активов, в том числе:

на доставку его до места получения (использования), включая страхование доставки;

суммы вознаграждений за оказание посреднических услуг при приобретении объекта биологических активов;

затраты на информационные и консультационные услуги, связанные с приобретением объекта биологических активов;

иные платежи, непосредственно связанные с приобретением биологических активов.

Например, сельскохозяйственное государственное учреждение за счет средств от приносящей доход деятельности по договору купли-продажи приобрело у племенного завода 5 единиц племенных жеребят возрастом до 1 года по цене за единицу 50000 руб. (в том числе НДС — 4545 руб.). Расходы на транспортировку составили 10000 руб. Сопровождение сделки осуществлялось сторонними консультантами за вознаграждение в размере 5000 руб.

Положения учетной политики сельскохозяйственного государственного учреждения определяют группу племенных жеребят возрастом до 1 года в качестве самостоятельной единицы объектов биологических активов.

В бухгалтерском учете государственного учреждения отражаются следующие бухгалтерские записи:

|

Содержание операции |

Номер счета |

Сумма, руб. |

|

|

по дебету |

по кредиту |

||

|

1 |

2 |

3 |

4 |

|

Приобретение 5 единиц племенных жеребят по договору купли-продажи |

2 106 35 360 «Увеличение вложений в биологические активы» |

2 302 35 730 «Увеличение кредиторской задолженности по приобретению биологических активов» |

250 000 |

|

Оплата услуг транспортной организации |

2 106 35 360 «Увеличение вложений в биологические активы» |

2 302 22 730 «Увеличение кредиторской задолженности по транспортным услугам» |

10 000 |

|

Оплата консультационных услуг сторонней организации |

2 106 35 360 «Увеличение вложений в биологические активы» |

2 302 26 730 «Увеличение кредиторской задолженности по прочим работам, услугам» |

5 000 |

|

Признание объекта биологических активов в виде группы племенных жеребят возрастом до 1 года |

2 113 X1 360 «Увеличение стоимости животных на выращивании» |

2 106 35 460 «Уменьшение вложений в биологические активы» |

265 000 |

2) Оценка первоначальной стоимости объектов биологических активов, стоимость которых при их приобретении выражена в иностранной валюте (пункт 11 СГС «Биологические активы»).

Первоначальная стоимость объектов биологических активов производится в сумме фактически произведенных вложений в приобретаемые биологические активы, пересчитанной в рублевый эквивалент, исчисленный: на дату принятия биологических активов к бухгалтерскому учету.

При перечислении предварительных платежей (авансов) исчисление рублевого эквивалента осуществляется:

в части расходов, включаемых в фактически произведенные вложения — на дату перечисления авансов;

в части принятых и неисполненных денежных обязательств — на дату принятия к бухгалтерскому учету объектов биологических активов.

После принятия к бухгалтерскому учету объектов биологических активов любые курсовые (счетные) разницы, связанные с оплатой принятых и неисполненных денежных обязательств на дату признания объектов биологических активов, на их первоначальную стоимость не влияют и относятся на финансовый результат текущего периода.

3) Первоначальная стоимость объектов биологических активов, приобретенных при условии отсрочки платежа (пункт 12 СГС «Биологические активы»).

Если государственным контрактом (договором) на поставку (приобретение) биологических активов предусмотрена отсрочка платежа на период, превышающий 12 месяцев, то разница между стоимостью при оплате без отсрочки платежа и стоимостью при оплате с учетом отсрочки платежа признается в качестве расходов на уплату процентов (на счете 0 40120 234 «Процентные расходы по обязательствам») и не включается в первоначальную стоимость объектов биологических активов. Исключением, когда такие проценты включаются в первоначальную стоимость объектов биологических активов, являются требования, предусмотренные другими нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности), о включении указанных расходов в первоначальную стоимость объектов биологических активов.

4) В соответствии с пунктом 13 СГС «Биологические активы» первоначальной стоимостью биологических активов, приобретенных путем обменной операции в обмен на иные активы, за исключением денежных средств (их эквивалентов), является их справедливая стоимость на дату приобретения, если операция осуществляется на коммерческих условиях в обмен на иные активы.

При том обменной операцией на коммерческих условиях является обменная операция, в результате которой денежные потоки или полезный потенциал обмениваемых активов существенно различаются, и это приводит к изменению денежных потоков или полезного потенциала в той области деятельности субъекта учета, для которой приобретается актив;

остаточная стоимость переданных взамен активов, если обменная операция осуществляется не на коммерческих условиях или справедливую стоимость полученных (переданных) активов невозможно надежно оценить;

в условной оценке, равной: один объект — один рубль, если данные об остаточной стоимости передаваемых взамен активов по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемых взамен активов нулевая.

Например, производится обмен племенными животными в целях поддержания на ферме генетического разнообразия животных. Справедливая стоимость племенного животного, подлежащего передаче в целях исполнения обязательств по договору, составляет 200 000 рублей.

С учетом изложенного в бухгалтерском учете отражаются следующие бухгалтерские записи:

|

Содержание операции |

Номер счета |

Сумма, руб |

|

|

по дебету |

по кредиту |

||

|

1 |

2 |

3 |

|

|

Передача племенного животного в рамках обменной операции |

0 401 10 172 «Доходы от операций с активами» |

0 113 X6 461 «Уменьшение стоимости скота продуктивного и племенного, рыбы, птицы, кроликов, пушных зверей, семей пчел — биологических активов» |

200 000 |

|

Принято к учету племенное животное, поступившее в целях исполнения обязательств по договору в рамках обменной операции |

0 113 X6 360 «Увеличение стоимости скота продуктивного и племенного, рыбы, птицы, кроликов, пушных зверей, семей пчел — биологических активов» |

0 401 10 172 «Доходы от операций с активами» |

200 000 |

5) В целях обособления консолидируемых данных, поступление объектов имущества при необменной операции — безвозмездном получении биологических активов обособляется в зависимости от статуса передающей стороны:

а) учреждения бюджета бюджетной системы Российской Федерации;

б) учреждения разных бюджетов бюджетной системы Российской Федерации;

в) передающая сторона не является учреждением;

г) передающей стороной выступает физическое лицо.

Принятие к бюджетному учету безвозмездно полученных объектов биологических активов по справедливой стоимости, определяемой как нормативно-плановая стоимость (цена) отражается:

|

N |

Наименование хозяйственной операции |

по дебету |

по кредиту |

|

1 |

Безвозмездное получение биологических активов при необменных операциях |

0 113 XX 360 «Увеличение стоимости биологических активов» |

0 401 10 19X «Доходы от безвозмездных неденежных поступлений в сектор государственного управления» |

|

2 |

Оприходование приплода, полученного от биологических активов |

0 113 XX 360 «Увеличение стоимости биологических активов» |

0 401 10 199 «Доходы от прочих неденежных поступлений» |

|

3 |

Оприходование неучтенных объектов биологических активов, выявленных при инвентаризации |

0 113 XX 360 «Увеличение стоимости биологических активов» |

0 401 10 199 «Доходы от прочих неденежных поступлений» |

4) В соответствии с пунктом 7 СГС «Запасы» биотрансформация — это процессы роста, вырождения, продуцирования и размножения живых организмов (животных, растений, грибов), культивируемых для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учета (биологические активы), которые вызывают качественные или количественные изменения в биологическом активе.

Затраты, производимые в рамках деятельности по биотрансформации, аккумулируются на соответствующих группировочных счетах синтетического учета счета 0110 00 000 «Затраты на биотрансформацию» <3>:

———————————

<3> Предусмотрено Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н.

0 110 60 000 «Себестоимость биотрансформации» в части прямых расходов, связанных непосредственно с биотрансформацией;

0 110 70 000 «Накладные расходы биотрансформации»;

0 110 80 000 «Общехозяйственные расходы биотрансформации».

Например: себестоимость отдельных видов биологической продукции, получаемой от соответствующих культур, определяется исходя из затрат, отнесенных на данную культуру. В себестоимость продукции растениеводства могу включаться затраты на возделывание культур, уборку и доставку зерна — до склада или другого места первичной обработки; сена и соломы — до пункта хранения; зеленой массы на корм скоту — до места потребления.

В молочном скотоводстве объектами исчисления себестоимости могут являться: по основному стаду — молоко и приплод, по выращиванию молодняка и откорму взрослого скота — прирост живой массы и общая живая масса скота.

Себестоимость прироста живой массы молодняка, по каждой половозрастной группе, и взрослых животных; выбракованных из основного стада и поставленных на откорм, определяется расходами на их содержание.

В группу «Себестоимость биотрансформации» аккумулируются, например, затраты на заработную плату комбайнеру, затраты по содержанию и эксплуатации сельскохозяйственной техники (тракторов, комбайнов и других самоходных машин), затраты по орошению земель, затраты на удобрения почвы, закупку комбикорма, посадочного материала, средств защиты растений и животных, другие аналогичные прямые затраты.

В группу «Накладные расходы биотрансформации» аккумулируются, например, затраты, связанные с обслуживанием подразделений (бригад, цехов, ферм, и прочие).

В группу «Общехозяйственные расходы биотрансформации» аккумулируются, например, затраты на оплату труда и отчисления на социальные нужды административно-управленческого персонала; расходы на командировки и служебные разъезды; канцелярские, типографские, почтово-телефонные расходы; затраты на ремонт и амортизационные отчисления основных средств общехозяйственного назначения; расходы на противопожарные мероприятия; на охрану труда, технику безопасности и другие аналогичные общехозяйственные расходы.

Отнесение общехозяйственных и накладных расходов в себестоимость биологической продукции отражается:

по дебету соответствующих счетов аналитического учета счета 0 110 60 2XX «Себестоимость биотрансформации» и

кредиту соответствующих счетов аналитического учета счетов 0 110 70 2XX «Накладные расходы биотрансформации», 0 110 80 2XX «Общехозяйственные расходы биотрансформации».

Обращаем внимание, фактические затраты субъекта учета, произведенные при осуществлении деятельности по биотрансформации, не влияют на последующую оценку биологических активов.

5. Последующая оценка биологических активов

На каждую отчетную дату (ежегодно) объект биологических активов переоценивается до справедливой стоимости, определяемой как нормативно-плановая стоимость (цена) для целей распоряжения (реализации) заключительными оборотами отчетного периода на отчетную дату (пункт 22 СГС «Биологические активы»).

При этом результат, возникающий от оценки объекта биологических активов до справедливой стоимости, относится на финансовый результат текущего отчетного периода по дебету (кредиту) счета 0 401 10 176 «Доходы текущего года от оценки активов и обязательств».

6. Реклассификация объектов биологических активов

Биологические активы, исходя из новых условий их использования субъектом учета, могут реклассифицироваться в иную группу биологических активов или в иную категорию объектов бухгалтерского учета (пункт 21 СГС «Биологические активы»).

Перевод биологических активов в иную группу либо в иную категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости, как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности.

Примером реклассификации в рамках групп объектов, классифицируемых как биологические активы, является перевод выбракованных животных из племенного стада и поставленных на откорм, при этом, примером реклассификации в иную категорию объектов бухгалтерского учета является пересмотр функционального назначения биологического актива — продуктивной лошади и перевода ее в категорию «рабочий скот» в состав объектов основных средств.

Так, формирование основного стада продуктивного скота производится за счет выращивания собственными силами молодняка животных либо за счет замены (частичной замены) племенного молодняка и взрослых племенных животных.

Молодняк продуктивного скота на выращивании при переводе в основное стадо реклассифицируется из группы «Животные на выращивании» в группу «Скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семи пчел» с учетом плановой себестоимости привеса или прироста за отчетный период до момента перевода животных в основное стадо с отражением бухгалтерских записей:

|

N |

Наименование хозяйственной операции |

по дебету |

по кредиту |

|

1 |

Выбытие биологического актива из группы «Животные на выращивании» |

0 401 10 172 «Доходы от операций с активами» |

0 113 X1 461 «Выбытие животных на выращивании» |

|

2 |

Признание биологического актива в группу «Скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семи пчел» |

0 113 X6 360 «Увеличение стоимости скота продуктивного и племенного, рыбы, птицы, кроликов, пушных зверей, семей пчел» |

0 401 10 172 «Доходы от операций с активами» |

с одновременным отражением реклассификации накопленных убытков от обесценения.

7. Обесценение биологических активов

В соответствии с пунктом 23 СГС «Биологические активы» для определения признаков обесценения объекта биологических активов субъектом учета применяются положения федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценение активов», утвержденного приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. N 259н (далее — СГС «Обесценение активов»).

При этом периодически, но не реже, чем на каждую отчетную дату, балансовая стоимость объектов биологических активов, предназначенных для реализации или распространения безвозмездно (без взимания платы) или за символическую плату, сравнивается с нормативно-плановой стоимостью (ценой) для целей распоряжения (реализации), установленной на соответствующий отчетный период.

Накопленный убыток от обесценения биологических активов отражается в учете обособленно от стоимости биологических активов.

Для отражения в бухгалтерском учете сумм накопленных убытков от обесценения биологических активов предусмотрен счет 0 114 00 000 «Обесценение нефинансовых активов».

Например, при снижении продуктивности молочного скота следует начислить убытки от его обесценения путем отражения бухгалтерской записи:

|

N |

Наименование хозяйственной операции |

по дебету |

по кредиту |

|

1 |

Начислен убыток от обесценения скота продуктивного — молочного |

0 401 20 274 «Убытки от обесценения активов» |

0 114 96 462 «Обесценение скота продуктивного и племенного, рыбы, птицы, кроликов, пушных зверей, семей пчел — биологических активов» |

8. Прекращение признания биологических активов

В соответствии с пунктом 26 СГС «Биологические активы» признание биологических активов прекращается:

— при переводе биологических активов в состав биологической продукции;

— при принятии решения о списании государственного (муниципального) имущества;

— при передаче другой организации бюджетной сферы;

— при прекращении имущественных прав на биологический актив в случае продажи, дарения, обмена, распространения;

— по иным основаниям, предусматривающим прекращение права оперативного управления имуществом.

Одновременно должны соблюдаться следующие критерии:

— субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением имуществом;

— субъект учета не участвует в распоряжении выбывшим объектом в той степени, которая определяется предоставленными правами, и в осуществлении его реального использования;

— величина дохода (расхода) от выбытия актива может быть надежно оценена;

— получение экономических выгод или полезного потенциала, связанного с операцией, не прогнозируется;

— понесенные (ожидаемые) затраты, связанные с операцией, могут быть надежно оценены.

В случае если расходы от выбытия биологических активов формируют себестоимость биологической продукции, то указанное выбытие отражается бухгалтерской записью по дебету счета 0 110 60 000 «Себестоимость биотрансформации» и кредиту соответствующих счетов аналитического учета счета 0 113 00 000 «Биологические активы».

Реализация биологически активов для продажи отражается по дебету счета 0 401 10 131 «Доходы от оказания платных услуг» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 113 00 000 «Биологические активы».

Списание биологических активов сверх норм естественной убыли (например, в результате падежа скота, неурожая) отражается по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 113 00 000 «Биологические активы».

Выбытие биологических активов, в результате хищений, недостач, гибели или уничтожения, в том числе помимо воли владельца, производится в момент уничтожения или обнаружения недостачи и относится на финансовый результат текущего отчетного периода (в уменьшение доходов от операций с активами).

Например, в казенном учреждении обнаружена кража биологического актива, восстановительная стоимость которого составляет 60000 рублей. Проведено служебное расследование, выявлено виновное лицо. Между казенным учреждением и виновным лицом заключено мировое соглашение о возмещении ущерба в натуральной форме, в последствии виновным лицом предоставлен биологический актив, по характеристикам аналогичный похищенному, в оценочной стоимости 70000 рублей.

В бухгалтерском учете государственного учреждения отражаются следующие бухгалтерские записи:

|

Содержание операции |

Номер счета |

Сумма, руб. |

|

|

по дебету |

по кредиту |

||

|

1 |

2 |

3 |

4 |

|

Начисление задолженности по хищению биологического актива по восстановительной стоимости |

1 209 70 560 |

1 401 10 172 |

60 000 |

|

Отражена корректировка восстановительной стоимости биологического актива (разница между суммой первоначальной оценки ущерба и оценкой фактически полученного объекта биологических активов) |

1 209 70 560 |

1 401 10 172 |

10 000 |

|

Принят к учету объект биологических активов, поступивший в натуральной форме при возмещении ущерба |

1 113 XX 360 |

1 209 70 660 |

70 000 |

Списание биологических активов в результате потерь при стихийных бедствиях и иных чрезвычайных ситуациях производится с отнесением на чрезвычайные расходы по операциям с активами в составе финансового результата текущего отчетного периода: по дебету счета 0 401 20 273 «Чрезвычайные расходы по операциям с активами» и кредиту соответствующих счетов аналитического учета счета 0 113 00 000 «Биологические активы».

9. Раскрытие информации в бухгалтерской

(финансовой) отчетности

Информация об объектах биологических активов подлежит обязательному раскрытию в бухгалтерской (финансовой) отчетности субъекта учета согласно пунктам 32 — 34 СГС «Биологические активы».

10. Переходные положения СГС «Биологические активы»

при его первом применении

Объекты бухгалтерского учета, подлежащие отражению согласно СГС «Биологические активы» в бухгалтерском учете на соответствующих балансовых счетах, ранее не признававшиеся таковыми в составе биологических активов и (или) отражавшиеся на забалансовом учете, признаются субъектом учета в составе биологических активов (отражаются в бухгалтерском учете на соответствующих балансовых счетах) по их первоначальной стоимости, если они соответствуют критериям признания актива в соответствии с требованиями СГС «Концептуальные основы».

Корректировка входящих остатков осуществляется операциями в межотчетный период через счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов» на основании Бухгалтерской справки (ф. 0504833). Указанная информация отражается в Сведениях об изменении остатков валюты баланса (ф. 0503173), Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773).

При необходимости производится реклассификация и (или) переоценка объектов бухгалтерского учета, соответствующих критериям признания объектов биологических активов, учтенных до первого применения СГС «Биологические активы».

Сравнительная информация по биологическим активам (их поступлениям, выбытиям) за годы, предшествующие первому применению СГС «Биологические активы», не пересчитывается (пункт 37 СГС «Биологические активы»).

С 1 января 2023 года вступают в действие новые Стандарты бухгалтерского учета.

Биологические активы

Счета 110 ХХ, 113 ХХ и другие счета для учета биологических активов планируют ввести только с 2023 года. Однако стандарт все равно надо применять с 2022 года. В отчетности за этот год обороты и остатки необходимо отразить по прежним счетам.

На отчетную дату необходимо переоценить биологические активы до справедливой стоимости. Раскрыть информацию о них в отчетности с учетом переходных положений к стандарту. Данные, в т.ч. по группам активов, рекомендуем согласовать с принимающим отчетность органом.

Напомним: стандарт касается учета только тех живых организмов, которых учреждения выращивают или содержат для получения биологической продукции ,либо разведения биологических активов, в т.ч. на продажу.

«Государственная (муниципальная) казна»

Начиная с бюджетного учета 2023 года, действует стандарт «Государственная (муниципальная) казна». Его применяют только государственные органы, органы местного самоуправления и учреждения, которые управляют и распоряжаются имуществом казны либо являются концедентом, учредителем управления имуществом публично-правового образования.

План счетов

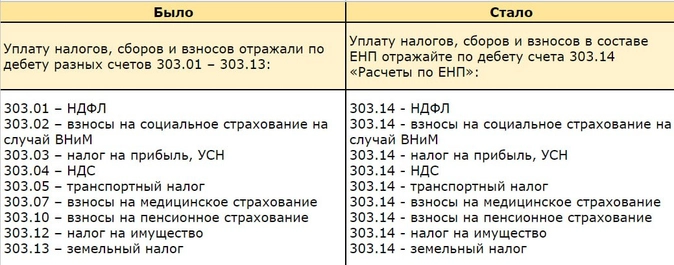

Уже подготовили поправки к Приказам № 162н, 174н и 183н. Так, начиная с бухучета 2023 года, планируется добавить счета 303 14 «Расчеты по единому налоговому платежу» и 303 15 «Расчеты по единому страховому тарифу». Они необходимы по новым правилам уплаты налогов и взносов.

Исходя из планируемых поправок к Инструкциям № 162н, 174н и 183н, порядок будет такой:

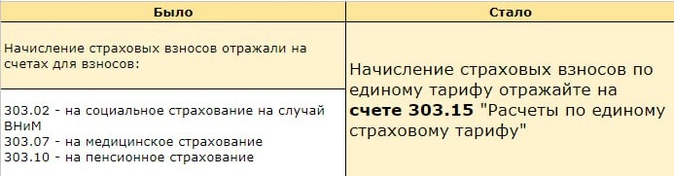

— учреждения рассчитывают налоги и взносы, подают в налоговую инспекцию уведомление, расчет, декларацию и начисляют обязательства на счетах 303 ХХ. Вместо счетов 303 02, 303 07 и 303 10 используют счет 303 15;

— уплаченную в бюджет сумму изначально отражают на счете 303 14;

— после зачисления налоговой инспекцией платежей в счет конкретных обязательств, суммы распределяют со счета 303 14 на другие счета 303 ХХ.

Бухгалтерская (финансовая) отчетность с учетом инфляции

Показатели отчетности пересчитывают с учетом инфляции только по решению субъектов консолидированной отчетности. Они устанавливают коэффициенты и способы пересчета.

Решение принимают при стабильно высоких темпах роста инфляции. Резкое колебание уровня инфляции в одном плановом периоде не относится к таким ситуациям.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 29 ноября 2021 г. N 02-07-07/96775

Министерство финансов Российской Федерации в целях методологического сопровождения применения федерального стандарта бухгалтерского учета государственных финансов «Биологические активы», утвержденного приказом Министерства финансов Российской Федерации от 16 декабря 2020 г. N 310н (зарегистрирован Министерством юстиции Российской Федерации 1 февраля 2021 г., регистрационный номер 62307) (далее — Стандарт «Биологические активы»), направляет для руководства Методические рекомендации по применению Стандарта «Биологические активы».

А.М.ЛАВРОВ

1. Общие положения

Федеральный стандарт бухгалтерского учета государственных финансов «Биологические активы», утвержденный приказом Министерства финансов Российской Федерации от 16 декабря 2020 г. N 310н (далее — СГС «Биологические активы»), устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как биологические активы, а также требования к информации о биологических активах (результатах операций с ними), раскрываемой в бухгалтерской (финансовой) отчетности.

Положения СГС «Биологические активы» применяются с 1 января 2022 г. при ведении бюджетного и бухгалтерского учета государственными (муниципальными) учреждениями, иными организациями бюджетной сферы, осуществляющими согласно бюджетному законодательству Российской Федерации бюджетные полномочия по ведению бюджетного учета, иными юридическими лицами, осуществляющими переданные полномочия по ведению бюджетного (бухгалтерского) учета. Начиная с отчетности 2022 года информация о биологических активах подлежит раскрытию в бухгалтерской (финансовой) отчетности.

Положения СГС «Биологические активы» применяются, если иное не предусмотрено:

другими федеральными стандартами бухгалтерского учета государственных финансов, единой методологии бюджетного учета и бюджетной отчетности;

нормативными правовыми актами, устанавливающими единую методологию бюджетного учета и бюджетной отчетности, принятыми в соответствии с бюджетным законодательством Российской Федерации:

— приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений) и инструкции по его применению» (далее — Инструкция N 157н);

— приказом Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее — Инструкция N 162н);

— приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»;

нормативными правовыми актами, регулирующими ведение бухгалтерского учета, в части требований по раскрытию информации об объектах нефинансовых, финансовых активов и обязательств, доходах, расходах при составлении бухгалтерской (финансовой) отчетности бюджетных (автономных) учреждений:

— приказом Министерства финансов Российской Федерации от 16 декабря 2010 г. N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее — Инструкция N 174н);

— приказом Министерства финансов Российской Федерации от 23 декабря 2010 г. N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (далее — Инструкция N 183н);

— приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

Положения СГС «Биологические активы» применяются одновременно с применением положений СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» <1> (далее — СГС «Концептуальные основы»).

———————————

<1> Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный приказом Министерства финансов Российской Федерации от 31 декабря 2016 N 256н.

Вместе с тем, положения СГС «Биологические активы» не применяются в отношении:

— земель в случаях, когда биологические активы неразрывно связанны с землей (согласно федеральному стандарту бухгалтерского учета для организаций государственного сектора «Непроизведенные активы», утвержденному приказом Министерства финансов Российской Федерации от 28 февраля 2018 г. N 34н, для целей бухгалтерского учета земли (земельные участки) классифицируются в качестве объектов непроизведенных активов);

— нематериальных активов, связанных с биологическими активами и биотрансформацией (например, исключительные и неисключительные права на результаты селекционных достижений, обладая которыми осуществляется посев и выращивание новых сельскохозяйственных культур, устойчивых к заболеваниям, согласно федеральному стандарту бухгалтерского учета государственных финансов «Нематериальные активы», утвержденному приказом Министерства финансов Российской Федерации от 15 ноября 2019 г. N 181н, классифицируются в качестве объектов нематериальных активов);

— биологической продукции, полученной в результате ее отделения от биологического актива — в момент ее сбора, классифицируемой для целей бухгалтерского учета в качестве объектов материальных запасов согласно федеральному стандарту бухгалтерского учета для организаций государственного сектора «Запасы», утвержденному приказом Министерства финансов Российской Федерации от 7 декабря 2021 г. N 256н (далее — СГС «Запасы»), а также обработки биологической продукции после сбора урожая даже если такая обработка является логическим и естественным продолжением деятельности схожей в некоторой степени с деятельностью по биотрансформации (например, производится сбор биологической продукции в виде молока с целью его переработки для производства сыра, при этом деятельность по запуску процесса коагуляции, в ходе которого живые бактериальные культуры закисляют молоко и способствуют образованию плотного сырного сгустка, для целей СГС «Биологические активы» не является деятельностью по биотрансформации);

— активов, предназначенных для собственного потребления, использования для собственных нужд, в том числе для полевых работ, для целей озеленения, в качестве защитных лесов, парков, а также используемых в питомниках для собственных нужд, кроме восстановления и поддержания биологического разнообразия в рамках выполнения возложенных функций и (или) исполнения государственного задания (например, взрослые животные в зоопарке, который не проводит активную программу по разведению животных и редко продает животных или животноводческую продукцию, а также многолетние декоративные травянистые растения и кустарники, выращиваемые в питомниках с целью последующего осуществления деятельности по озеленению города, или многолетние насаждения, образующие ветрозащитные и снегозащитные лесные полосы, для целей бухгалтерского учета классифицируются в качестве объектов основных средств);

— активов, предназначенных для научно-исследовательских, селекционных целей, а также для образовательной деятельности (например, растения или части растений, полученные в ходе селекционных достижений, для целей бухгалтерского учета классифицируются в качестве объектов материальных запасов);

— активов, предназначенных для осуществления перевозок (например, специальные породы лошадей, используемые для перевозки тяжеловесных грузов, иной рабочий скот (волы, верблюды, используемые в качестве живой тяговой силы) для целей бухгалтерского учета классифицируется в группу объектов основных средств);

— активов, предназначенных для развлечения и отдыха (например, декоративные животные, содержащиеся в ботанических садах, для целей бухгалтерского учета классифицируются в качестве объектов основных средств);

— активов, предназначенных для обеспечения обороны, безопасности государства и населения, правоохранительной деятельности (например, служебные собаки для целей бухгалтерского учета классифицируются в качестве объектов основных средств);

— активов, предназначенных для деятельности, не являющейся деятельностью субъекта учета по управлению биотрансформацией и сбором (получением) биологической продукции для распространения — продажи, безвозмездного распространения, реализации за символическую плату.

Деятельность по управлению биотрансформацией охватывает широкий спектр видов деятельности, например, животноводство, лесоводство, цветоводство, выращивание однолетних и многолетних сельскохозяйственных культур, разведение садов и плантаций, разведение и выращивание водных организмов в естественных и искусственных водоемах (аквакультура, включая рыбоводство). Однако среди указанного многообразия следует выделить ряд общих характеристик:

— способность к изменению — живые организмы: животные и растения поддаются биотрансформации, заключающейся в их способности к биологическому преобразованию (например, росту, увеличению массы, появлению потомства, старению);

— управление биотрансформацией — управление способствует биологическому преобразованию живых организмов путем создания благоприятных или стабильных условий, необходимых для осуществления данного процесса (например, поддержание уровня питательных веществ, влажности, температуры, света), что отличает деятельность по биотрансформации от других видов деятельности (например, от деятельности по добыче сырья, получаемого из неуправляемых источников, такой как рыбный промысел в открытом океане, вырубка лесов, чей естественный рост и восстановление не находятся под контролем субъекта учета);

— оценка изменений — одна из основных функций управления биотрансформацией, которая предполагает измерение и контролирование качественных изменений биологических активов (например, генетических характеристик, плотности, зрелости, жирового слоя, содержания белка, прочности волокна) или количественных изменений (например, потомства, веса, кубических метров, длины или диаметра волокна, числа зародышей).

Следует отметить, биотрансформация приводит к следующим результатам:

— изменениям активов, вызванных ростом (увеличением количества животных или растений либо улучшением их качественных характеристик); вырождением (уменьшением количества животных или растений либо ухудшением их качественных характеристик); размножением (появлением дополнительных живых организмов: животных и растений);

— производству биологической продукции, такой как, молоко, шерсть, поваленные деревья, хлопок, тушки цыплят, фруктовые плоды.

2. Основные правила (способы) ведения бухгалтерского учета

объектов биологических активов

Бухгалтерский учет ведется в целях достоверного представления бухгалтерской (финансовой) отчетности, которая не должна содержать существенных ошибок и искажений.

Ведение бухгалтерского учета объектов биологических активов в соответствии с пунктом 16 СГС «Концептуальные основы» осуществляется методом начисления исходя из принципов равномерности признания доходов и расходов, допущения временной определенности фактов хозяйственной жизни, осмотрительности в признании доходов (активов), расходов и обязательств, сопоставимости, а также принципа непрерывности деятельности субъекта учета.

Ведение бухгалтерского учета биологических активов осуществляется методом двойной записи на балансовых счетах Рабочего плана счетов.

При ведении бухгалтерского учета биологических активов, составлении бухгалтерской (финансовой) отчетности осуществляется:

отражение операций по поступлению, оприходованию, внутреннему перемещению, выбытию (в том числе по основанию принятия решения о списании) объектов биологических активов на основании решения комиссии учреждения по поступлению и выбытию активов, оформленного соответствующим первичным (сводным) учетным документом;

раскрытие в бухгалтерской (финансовой) отчетности информации о биологических активах, а также об иных объектах бухгалтерского учета, возникающих согласно положениям СГС «Биологические активы».

Документами учетной политики субъекта учета (единой учетной политики при централизации учета) (далее при совместном упоминании — учетная политика), принятыми субъектом учета в рамках формирования своей учетной политики, регулируются следующие положения ведения бухгалтерского учета объектов биологических активов:

порядок определения стоимостных оценок биологических активов, приобретаемых в результате необменных операций, а также при признании приплода, плодов и побегов растений, иного количественного и качественного увеличения животных или растений;

особенности определения единицы бухгалтерского учета объектов биологических активов;

особенности применения первичных (сводных) учетных документов (в том, числе электронных) при отражении операций по объектам биологических активов;

порядок проведения инвентаризации объектов биологических активов.

При формировании документов учетной политики, определяющих ведение учета объектов биологических активов, помимо указанных выше нормативных правовых актов, регулирующих ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, необходимо руководствоваться:

Бюджетным кодексом Российской Федерации (в части положений, регулирующих ведение бюджетного учета);

Федеральным законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (с учетом особенностей регулирования ведения бухгалтерского учета для организаций государственного сектора (бюджетных организаций);

приказом Министерства финансов Российской Федерации от 30 марта 2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»;

приказом Министерства финансов Российской Федерации от 15 апреля 2021 г. N 61н «Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их формированию и применению»;

приказом Министерства финансов Российской Федерации от 29 ноября 2017 г. N 209н «Об утверждении порядка применения классификации операций сектора государственного управления»;

приказом Министерства финансов Российской Федерации от 6 июня 2019 г. N 85н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципов назначения».

3. Признание (принятие к бухгалтерскому учету) объектов

биологических активов

В соответствии с пунктом 6 СГС «Биологические активы» биологическими активами являются живые организмы (животные, растения, грибы), культивируемые для получения биологической продукции (в том числе древесины), естественный рост и восстановление которых находятся под непосредственным контролем, ответственностью и управлением субъекта учета, осуществляемых им в целях выполнения государственных (муниципальных) полномочий (функций), деятельности по выполнению работ, оказанию услуг.

Биологический актив подлежит признанию в бухгалтерском учете в случае если он отвечает:

определению биологических активов (согласно пункту 6 СГС «Биологические активы»);

критериям признания нефинансовых активов (согласно пунктам 36 и 37 СГС «Концептуальные основы», с учетом положений статьи 12 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»):

— субъект учета контролирует актив в результате прошлых событий (субъект учета обладает вещным правом на биологический актив);

— прогнозируется получение экономических выгод или полезного потенциала от использования объекта нефинансового актива (оценивается, как правило, исходя из величины основных физических характеристик биологического актива);

— первоначальная стоимость объекта нефинансового актива подлежит денежному измерению (надежная оценка может быть определена).

Согласно пункту 8 СГС «Биологические активы» единица бухгалтерского учета объектов биологических активов выбирается субъектом учета вне зависимости от единицы биологической продукции, признаваемой в бухгалтерском учете при сборе (получении) биологической продукции от таких биологических активов.

Субъект учета самостоятельно в рамках своей учетной политики определяет состав единицы бухгалтерского учета с учетом положений СГС «Биологические активы» и существенности информации, раскрываемой в бухгалтерской (финансовой) отчетности.

В зависимости от характера использования биологических активов, способа их приобретения единицей объекта биологических активов является номенклатурная (реестровая) единица либо однородная (реестровая) группа биологических активов.

Группа биологических активов — совокупность объектов бухгалтерского учета, классифицируемых как биологические активы, сходных по своим характеристикам и способам использования (так, например, стадо, плантация, питомник), информация о которых раскрывается в бухгалтерской (финансовой) отчетности обобщенными показателями (пункт 6 СГС «Биологические активы»).

Например, в животноводстве однородную группу биологических активов могут представлять животные в определенном количественном соотношении по половозрастному составу, необходимому для нормального осуществления биологической трансформации, а в растениеводстве — совокупность яблонь в виде яблоневого сада, деревьев других садов и кустарников, расположенных на одном земельном участке.

Объекты биологических активов учитываются на счете 0113 00 000 «Биологические активы» <2>, содержащем:

———————————

<2> Предусмотрено Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н.

аналитические коды групп синтетического счета по объектам имущества:

20 «Особо ценное движимое имущество учреждения»,

30 «Иное движимое имущество учреждения»;

аналитические коды вида синтетического счета объекта учета:

1 «Животные на выращивании»;

2 «Животные на откорме»;

3 «Многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, не достигшие своей биологической зрелости»;

4 «Многолетние насаждения, предназначенные для получения биологической продукции, не достигшие своей биологической зрелости»;

5 «Прочие биологические активы на выращивании и откорме»;

6 «Скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семьи пчел»;

7 «Однолетние насаждения, предназначенные для получения биологической продукции, в том числе рассады»;

8 «Многолетние насаждения, достигшие своей биологической зрелости и пригодные для сбора/получения биологической продукции»;

9 «Прочие биологические активы, достигшие биологической зрелости».

Первоначальное признание объектов биологических активов в бухгалтерском учете осуществляется:

на дату получения биологических активов в результате обменных и необменных операций;

на дату списания семенного (посадочного) материала при признании однолетних и многолетних насаждений;

на дату оприходования приплода от биологических активов животноводства, за исключением приплода, признаваемого в составе материальных запасов;

на дату проведения инвентаризации при оприходовании биологических активов по результатам инвентаризации.

4. Оценка биологических активов при их признании (принятии

к бухгалтерскому учету)

Объекты биологических активов принимаются к бухгалтерскому учету по первоначальной стоимости в результате обменных или необменных операций.