Рассмотрим ситуацию на конкретном примере:

Бюджетное учреждение получает субсидии на выполнение госзадания (оказание дополнительных образовательных услуг). Приносящую доход деятельность организация не ведет. Как правильно относить расходы на счет 109 00 и какие? В целях выполнения госзадания в учреждении осуществляются расходы по оплате коммунальных услуг, услуг связи, заработной платы, содержания имущества, прочих услуг, расходов,стоимости материальных запасов (ГСМ, канцелярских товаров, хозяйственного инвентаря), основных средств.

Бухгалтер школы, Пензенская обл.

В соответствии с требованиями п. 134 Инструкции № 157н счет 109 00 “Затраты на изготовление готовой продукции, выполнение работ, услуг” обязательно должен использоваться бюджетными учреждениями в целях учета операций по формированию себестоимости оказываемых ими услуг, в т. ч. и в рамках выполнения государственного задания.

Конкретный порядок и условия предоставления субсидии на финансовое обеспечение выполнения государственного задания определяется соответствующим соглашением, которое бюджетное учреждение заключает с учредителем. При этом размер субсидии на выполнение государственного (муниципального) задания рассчитывается на основании нормативных затрат:

- на оказание государственных услуг в рамках государственного задания;

- на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за учреждением или приобретенного им за счет средств, выделенных учредителем (за исключением имущества, сданного в аренду);

- на уплату налогов, в качестве объекта налогообложения по которым признается указанное в предыдущем пункте имущество, в т. ч. земельные участки.

Из содержания упоминаемого выше соглашения, а также правового акта, на основании которого определялись соответствующие нормативные затраты для бюджетного учреждения, необходимо выделить:

- перечень государственных услуг, оказываемых учреждением (себестоимость каждой должна формироваться в учете обособленно);

- перечни расходов, которые должны учитываться при формировании себестоимости конкретных государственных услуг;

- перечни затрат, которые сразу могут учитываться в составе расходов текущего финансового года.

К затратам, которые сразу могут списываться в дебет счета 4 401 20 200 “Расходы хозяйствующего субъекта”, прежде всего будут относиться расходы по содержанию недвижимого и особо ценного движимого имущества. Исходя из содержания абз. 4 п. 153 Инструкции № 174н, такие расходы могут отражаться, в частности, по кодам 223 “Коммунальные услуги”, 225 “Работы, услуги по содержанию имущества”, 226 “Прочие работы, услуги”, 290 “Прочие расходы” КОСГУ. То есть применительно к затратам, перечисленным в вопросе, непосредственно на расходы текущего финансового года можно списывать:

- стоимость коммунальных услуг;

- суммы расходов по содержанию имущества;

- часть прочих расходов и стоимости прочих услуг, если они связаны с содержанием соответствующих видов имущества (в т. ч. расходы по уплате налога на имущество и земельного налога).

Могут ли еще какие либо расходы, осуществляемые за счет средств субсидии на выполнение госзадания, списываться непосредственно в дебет счета 4 401 20 200? Да, могут, если порядок формирования государственного задания (нормативных затрат) не предусматривает их включение в себестоимость госуслуг.

Исходя из положений абз. 3 п. 153 Инструкции № 174н такие расходы,как правило, отражаются по кодам 262, 263, 273, 290 КОСГУ. Кроме того, непосредственно в дебет счета 4 401 20 271 “Расходы на амортизацию основных средств и нематериальных активов” могут списываться суммы амортизации, начисленной по основным средствам, используемым при оказании госуслуг, ведь суммы амортизации и расходы по приобретению основных средств (кроме малоценных), как правило, не учитываются при расчете размера субсидии на выполнение госзадания.

Следующий этап работы – распределение расходов, которые должны учитываться при формировании себестоимости конкретных государственных услуг, на:

- прямые;

- накладные;

- общехозяйственные;

- издержки обращения.

К прямым расходам относятся затраты, непосредственно связанные с оказанием конкретного вида госуслуг.

Накладные расходы также непосредственно связаны с оказанием госуслуг. Однако такие расходы не могут быть соотнесены с конкретным видом госуслуг и подлежат распределению по каждой услуге.

К общехозяйственным расходам относятся затраты на нужды управления, не связанные непосредственно с процессом оказания госуслуг.

К издержкам обращения относятся затраты, произведенные в результате реализации услуг, в т. ч. в процессе их продвижения.

Как видим, определить перечни затрат в целях их распределения по конкретным видам расходов можно только исходя из специфики деятельности конкретного учреждения.

Применительно к рассматриваемой ситуации с большой долей вероятности можно сказать, что издержек обращения в учреждении не будет.

А вот иные расходы полностью или частично могут учитываться как в составе прямых, так и в составе накладных, общехозяйственных расходов. Допустим, учреждением оказывается несколько госуслуг.

В состав прямых расходов (относящихся только к какой-то одной услуге)могут войти, например, расходы по выплате заработной платы соответствующим сотрудникам, уплате страховых взносов. Начисление прямых расходов необходимо будет отражать следующими бухгалтерскими записями:

Дебет 4 109 60 211, 4 109 60 213

Кредит 4 302 00 730, 4 303 00 730.

В состав накладных расходов могут быть, например, включены стоимость использованных при оказании услуг расходных материалов, а также некоторые прочие расходы. Начисление накладных расходов необходимо будет отражать такими записями:

Дебет 4 109 70 272, 4 109 70 290

Кредит 4 302 00 730, 4 105 00 440, 4 208 00 660.

Часть материальных запасов (например, канцелярские принадлежности, используемые бухгалтерией) может учитываться при выдаче в составе общехозяйственных расходов. К таким расходам могут относиться связанные исключительно с нуждами управления расходы по оплате услуг связи, а также расходы по оплате прочих услуг (например, консультационных), расходы по оплате труда управленческого персонала.

Начисление общехозяйственных расходов необходимо будет отражать следующими записями:

Дебет 4 109 80 211, 4 109 80 213, 4 109 80 221, 4 109 80 226,4 109 80 272

Кредит 4 302 00 730, 4 105 00 440, 4 303 00 730.

Следующий важный этап учетной работы – распределение накладных и общехозяйственных расходов на основании Справки (ф. 0504833) и соответствующих расчетов. В соответствии с учетной политикой бюджетного учреждения такое распределение может осуществляться, например, ежемесячно. При этом способ распределения также необходимо определить в учетной политике.

При распределении накладных и общехозяйственных расходов делаются записи по соответствующим аналитическим счетам:

Дебет 4 109 60 000

Кредит 4 109 70 000, 4 109 80 000.

Общехозяйственные расходы, которые в соответствии с положениями учетной политики не подлежат распределению, списываются бухгалтерской записью (например, могут не распределяться расходы по оплате консультационных услуг):

Дебет 4 401 20 200

Кредит 4 109 80 000.

Допустим, в учреждении в отношении накладных и общехозяйственных расходов выбран одинаковый способ распределения – пропорционально прямым затратам по оплате труда, ежемесячно. Прямые расходы по оплате труда на услугу № 1 равны 500 000 руб., а на услугу № 2 – 300 000 руб. В данном случае расходы, накопленные на счетах 4 109 70 000, 4 109 80 000, ежемесячно должны распределяться в следующих размерах по каждому коду КОСГУ:

- на услугу № 1 – 62,5% (500 000 руб. × 100% / (500 000 руб. + 300 000 руб.));

- на услугу № 2 – 37,5% (300 000 руб. × 100% / (500 000 руб. + 300 000 руб.)).

И наконец, накопленные на счете 4 109 60 000 суммы должны быть учтены при формировании финансового результата. В рамках деятельности по выполнению госзадания суммы, учтенные на данном счете, списываются в дебет счета 4 401 20 200 “Расходы хозяйствующего субъекта” на основании Справки (ф. 0504833) (абз. 7 п. 153 Инструкции № 174н).

Очевидно, что периодичность отражения в учете подобных операций зависит от специфики оказываемых учреждениями госуслуг. При этом Инструкция № 174н по данному вопросу содержит только одно требование – в дебет счета 4 401 20 200 должны списываться только суммы, относящиеся к уже оказанным услугам.

Если содержание государственного задания, соглашения о предоставлении субсидии и иных документов, имеющихся в распоряжении учреждения, не позволяет должным образом обосновать периодичность отражения в учете описанной выше операции, то решение о периодичности полного или частичного списания расходов, накопленных на счете 4 109 60 000, желательно согласовать с учредителем. Такая операция может осуществляться ежемесячно.

На вопросы отвечала Ю.А. Кошелева, эксперт Международного центра финансово-экономического развития

Опубликовано в журнале «Бюджетный учет и отчетность в вопросах и ответах» №8, август 2012 г.

Счет 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» все чаще становится объектом проверки контролирующих органов, а его обороты включаются в показатели форм бухгалтерской (финансовой) отчетности. От правильности формирования показателей на этом счете зависит достоверность стоимости продукции, работ, услуг и, соответственно, финансового результата учреждения по доходам и расходам. В данной статье мы рассмотрим, как правильно учесть затраты на изготовление готовой продукции, выполнение работ, услуг на счете 109 00 и настроить распределение накладных и общехозяйственных расходов в 1С:БГУ 8.

1. Себестоимость готовой продукции, работ, услуг: критерии для отнесения затрат на счет 109 00

Для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначен счет 109 00 (п. 124 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

Группировка затрат осуществляется по следующим группам:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг – счет 109 60;

- накладные расходы производства готовой продукции, работ, услуг – счет 109 70;

- общехозяйственные расходы – счет 109 80.

1.1. Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции, выполнения работы, оказания услуги (счет 109 60). Это расходы, непосредственно связанные с оказанием конкретного вида продукции, работы, услуги.

К прямым затратам могут быть отнесены:

- заработная плата основного персонала;

- начисления на оплату труда основного персонала;

- стоимость полностью потребляемых в процессе изготовления единицы готовой продукции, работы, услуги материальных запасов;

- амортизация основных средств, используемых в процессе изготовления готовой продукции, работы, услуги.

При изготовлении одного (единственного) вида готовой продукции, работ, услуг все затраты, непосредственно связанные с производством готовой продукции, выполнением работ, услуг относятся к прямым затратам.

Пример. Бюджетное учреждение занимается изготовлением одного вида готовой продукции — творога жирностью 9%.

Все затраты, связанные с изготовлением этого вида готовой продукции (зарплата персонала, начисления на выплаты по оплате труда, коммунальные услуги, стоимость потребляемых материалов и т.п.) относятся в дебет счета 109 60.

1.2. Накладные расходы — расходы, которые не могут быть прямо отнесены на конкретные виды продукции, работ, услуг. Накладные расходы (счет 109 70) ежемесячно распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг (счет 109 60) пропорционально установленным базам через расчетные коэффициенты.

К накладным расходам могут быть отнесены:

- оплата труда общеучрежденческого персонала;

- начисления на оплату труда общеучрежденческого (административно-хозяйственного) персонала;

- коммунальные и хозяйственные расходы (затраты на материалы и предметы для текущих хозяйственных целей, на канцелярские товары, инвентарь и оплату услуг, включая затраты на текущий ремонт и т.д.);

- затраты на командировки и служебные разъезды;

- износ мягкого инвентаря во вспомогательных подразделениях;

- амортизация (износ) основных средств, непосредственно не связанных с выпуском продукции, выполнением работ, оказанием услуг.

Пример 1. Бюджетное учреждение занимается изготовлением двух видов готовой продукции — творога жирностью 9% и творога жирностью 18% (для производства этих видов готовой продукции используется один набор материальных запасов – молоко, закваска).

Все затраты, связанные с изготовлением этих видов готовой продукции (зарплата персонала, начисления на выплаты по оплате труда, коммунальные услуги, стоимость потребляемых материалов и т.п.) относятся в дебет счета 109 70.

В конце месяца показатели счета 109 70 распределяются на себестоимость каждого вида продукции (счет 109 60) пропорционально установленной базе.

Пример 2. Бюджетное учреждение занимается изготовлением двух видов готовой продукции — хлеба и конфет (для производства этих видов готовой продукции используются разные наборы материальных запасов).

Затраты, непосредственно связанные с изготовлением хлеба (стоимость потребляемых материальных запасов, зарплата пекарей, начисления на выплаты по оплате труда пекарей) относятся напрямую на себестоимость конкретного вида готовой продукции (хлеба) – в дебет счета 109 60.

Затраты, непосредственно связанные с изготовлением конфет (стоимость потребляемых материальных запасов, зарплата кондитеров, начисления на выплаты по оплате труда кондитеров) относятся напрямую на себестоимость конкретного вида готовой продукции (конфет) – в дебет счета 109 60.

Затраты, не связанные с изготовлением определенного вида готовой продукции (коммунальные услуги, зарплата общеучрежденческого персонала, начисления на выплаты по оплате труда общеучрежденческого персонала) относятся к накладным расходам – в дебет счета 109 70. В конце месяца показатели счета 109 70 распределяются на себестоимость каждого вида продукции (счет 109 60) пропорционально установленной базе.

1.3. Общехозяйственные расходы – расходы на нужды управления, не связанные непосредственно с производственным процессом (процессом оказания услуг, выполнения работ).

Общехозяйственные расходы подразделяются на:

- Распределяемые – подлежащие распределению на себестоимость реализованной готовой продукции, оказанных работ, услуг (счет 109 60);

- Не распределяемые – подлежащие отнесению на увеличение расходов текущего финансового года (счет 401 20).

Пример 1. Бюджетное учреждение занимается изготовлением двух видов готовой продукции — творога жирностью 9% и творога жирностью 18%.

Затраты, не связанные непосредственно с изготовлением этих видов готовой продукции (зарплата управленческого персонала, начисления на выплаты по оплате труда управленческого персонала, коммунальные услуги по административному зданию, стоимость канцелярских принадлежностей управленческого персонала и т.п.) относятся к общехозяйственным расходам — в дебет счета 109 80.

В конце месяца показатели счета 109 80 распределяются на себестоимость каждого вида продукции (счет 109 60) пропорционально установленной базе.

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется самостоятельно учреждением или учредителем и является элементом учетной политики.

2. Настройка распределения накладных и общехозяйственных расходов в 1С:БГУ 8

Инструкция № 157н предусматривает следующие методы распределения накладных и общехозяйственных расходов:

- пропорционально прямым затратам по оплате труда;

- пропорционально материальным затратам;

- пропорционально иным прямым затратам;

- пропорционально объему выручки от реализации продукции (работ, услуг);

- пропорционально иному показателю, характеризующему результаты деятельности учреждения.

В программе 1С:БГУ 8 настройка распределения накладных и общехозяйственных расходов производится в разделе «Учетная политика» карточки учреждения.

Для распределения накладных и общехозяйственных расходов установите флажки «Распределять накладные расходы производства» и «Распределять общехозяйственные расходы» (рис.1).

Рис. 1

Выбор метода распределения накладных и общехозяйственных расходов производится по ссылке «Методы распределения общих затрат» (рис. 2).

Рис. 2

При необходимости можно настроить базы распределения накладных и общехозяйственных расходов для различных сочетаний КФО и ИФО.

3. Какие расходы не относятся на счет 109 00

Безусловно, не все расходы учреждения могут относиться на себестоимость готовой продукции, работ, услуг и отражаться по дебету соответствующих аналитических счетов бухгалтерского учета счета 109 00. Некоторые расходы, которые могут быть напрямую отнесены на финансовый результат – счет 401 20, предусмотрены нормативно-правовыми актами, некоторые исходят из экономического смысла хозяйственной операции.

Рассмотрим наиболее распространенные из них, например:

- К затратам, которые сразу могут списываться в дебет счета 4 401 20 200 «Расходы экономического субъекта» (минуя счет 4 109 00 000), прежде всего, могут относиться расходы по содержанию недвижимого и особо ценного движимого имущества (п. 153 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, п. 181 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н).

- Непосредственно в дебет счета 4 401 20 200 могут списываться и другие расходы, если порядок формирования государственного (муниципального) задания (нормативных затрат) не предусматривает их включение в себестоимость услуг.

- В дебет счета 2 401 20 200 могут списываться расходы, осуществляемые учреждением за счет средств от приносящей доход деятельности, но не связанные с осуществлением такой деятельности.

Итак, мы рассмотрели порядок учета затрат на изготовление готовой продукции, выполнение работ, оказание услуг на счете 109 00 и настройку распределения накладных и общехозяйственных расходов в 1С:БГУ 8.

Опубликовано

Простой учет операций по формированию себестоимости работ и услуг для бюджетных учреждений

Для учета операций по формированию себестоимости выполняемых работ и оказываемых услуг применяются счета группы 109:

- 109.61 «Себестоимость готовой продукции, работ, услуг» — в разрезе видов производимой продукции и статей затрат (обязательное субконто «Номенклатура» и «Вид затрат»);

- 109.71 «Накладные расходы производства готовой продукции, работ, услуг»

- 109.81 «Общехозяйственные расходы» — по статьям калькуляции (обязательное субконто «Вид затрат»).

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Настройка учета затрат в программе БГУ 1.0 осуществляется следующим образом:

1. Заполняются справочники для настройки аналитики в разрезе номенклатуры, видов затрат и направлений деятельности.

Обязательным субконто для счетов группы 109 является «Вид затрат», которое закрепляется в справочнике «Виды затрат». Оно определяет аналитику по элементам затрат и КОСГУ. (Рис. 1).

Рис. 1 Пример заполнения справочника «Виды затрат»

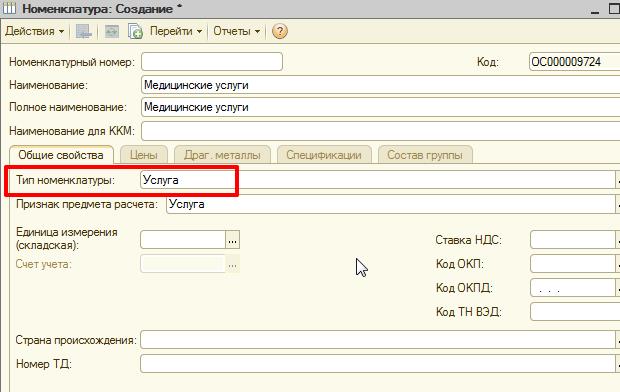

Для счета 109.61 обязательным субконто является «Номенклатура», то есть продукция, работа или услуга по которой определяется себестоимость. Номенклатурная карта вводится в справочнике «Номенклатура».

Обратите внимание на тип номенклатуры, она может быть только нескольких видов: «Работа», «Услуга», «Тара», «Готовое блюдо» или «Продукция». Иначе распределение накладных и общехозяйственных расходов регламентной операцией происходить не будет!

Рис. 2 Заполнение номенклатурной карты

Любой справочник конфигурации можно открыть через раздел «Операции» — «Справочники».При этом раскрывается окно с перечнем всех справочников в алфавитном порядке.

Рис. 3 Поиск справочников в БГУ 1.0

Справочник «Направления деятельности» необходимо заполнить, если учреждение оказывает несколько видов услуг (например, «Медицинские услуги», «Питание», «Коммунальные услуги» и т.п.)

Рис. 4 Заполнение справочника «Направления деятельности»

2. Настраивается аналитика учета на затратных счетах. Если учреждение оказывает несколько видов услуг настраиваем учет по направлениям деятельности.

Это можно сделать в форме «Настройка параметров учета» (Раздел «Операции»/ «Константы»/ «Настройка параметров учета»), на закладке «Аналитический учет». В этой форме следует включить флажки для тех счетов, на которых предполагается учет по субконто «Направление деятельности» (Рис. 5).

Рис. 5 Управление аналитическим учетом на счете 109.00

Обратите внимание, если аналитика по направлениям деятельности установлена хотя бы для одного счета общих расходов (109.71 или 109.81), то ее следует обязательно установить и для счета 109.61. В то же время, возможно ведение учета по направлениям деятельность только на счете 109.61. При этом в отмеченных счетах в Плане счетов (ЕПСБУ) появится дополнительное субконто «Направления деятельности». Совет: если необходим учет по направлениям деятельности, достаточно установить его на счете 109.61.

3. В учетной политике учреждения закрепляется порядок и база распределения затрат на себестоимость.

Это можно сделать в форме «Учетная политика учреждения» (Раздел «Учреждение»/ «Учреждения»/ «Учетная политика учреждения»), на закладке «Производство». Устанавливаем флажки на счетах по которым требуется автоматическое распределение затрат (Рис. 6).

Рис. 6 Настройка порядка распределения накладных расходов

Общепроизводственные и общехозяйственные затраты распределяются в соответствии с указанной базой распределения. Открываем гиперссылку «Методы распределения общих затрат» и выбираем базу для распределения (Рис. 7).

Рис. 7 Настройка базы распределения накладных расходов

В программе имеется возможность выбора следующих баз распределения общих затрат на себестоимость продукции:

— прямые затраты — пропорционально дебетовым оборотам счета 109.61;

— материальные – пропорционально оборотам в дебет счета 109.61 с кредита счета 105.00;

— оплата труда – пропорционально оборотам в дебет счета 109.61 с кредита счета 302.10;

— выручка – пропорционально оборотам по реализации в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

4. При оформлении текущих операций по учету затрат обращайте внимание на корректность и полноту заполнения данных.

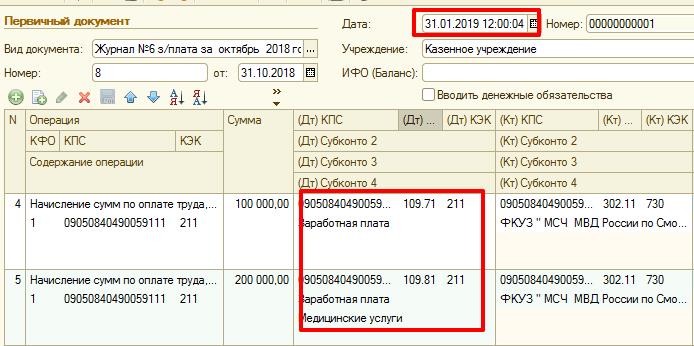

На что следует обратить внимание. Во-первых внимательно изучите субконто по счетам группы 109 в Плане счетов. Если на счетах 109.81 и 109.71 ведется учет по направлениям деятельности, то не забывайте заполнять соответствующий реквизит (рис. 8).

Рис. 8. Пример заполнения субконто счета 109.81 в документе «Списание материалов»

Во-вторых, учтите, что регламентная операция по закрытию производственных счетов автоматически формируется на начало дня выбранной даты (00:00:00), поэтому, все операции, введенные в базу в течении этого дня уже не будут участвовать в распределении.

Рис. 9. Пример заполнения субконто счета 109.71 и 109.81 в документе «Отражение заработной платы в учете»

5. В правильной последовательности выполняем регламентные операции по распределению расходов.

На первом этапе выполняется регламентная операция «Закрытие производственных счетов». Документ можно найти в разделе «Материальные запасы» — «Учет производства» и в разделе «Бухгалтерский учет» — «Регламентные операции завершения отчетных периодов» — «Производство продукции, услуг».

Напоминаем, что распределяются и списываются только те общие затраты, для которых в учетной политике указана необходимость их распределения.

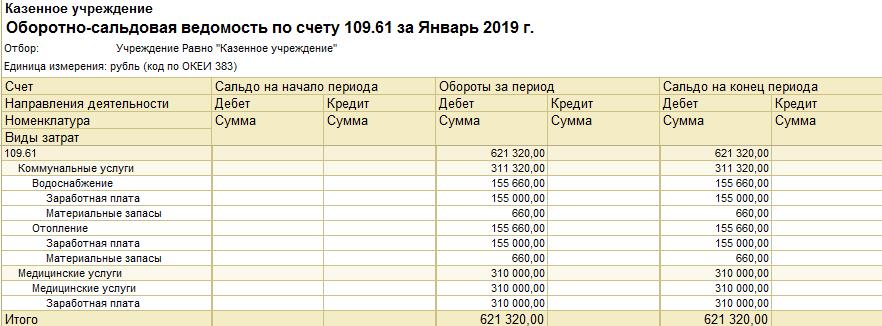

Рис. 10. ОСВ счета 109.61,109.71 и 109.81 до проведения документа «Закрытие производственных счетов»

Так же обратите внимание на дату документа, если в течении последнего дня периода формировались документы по учету затрат, то время закрытия производственных счетов лучше установить 23:59:58.

Рис. 11. Заполнение реквизитов документа «Закрытие производственных счетов»

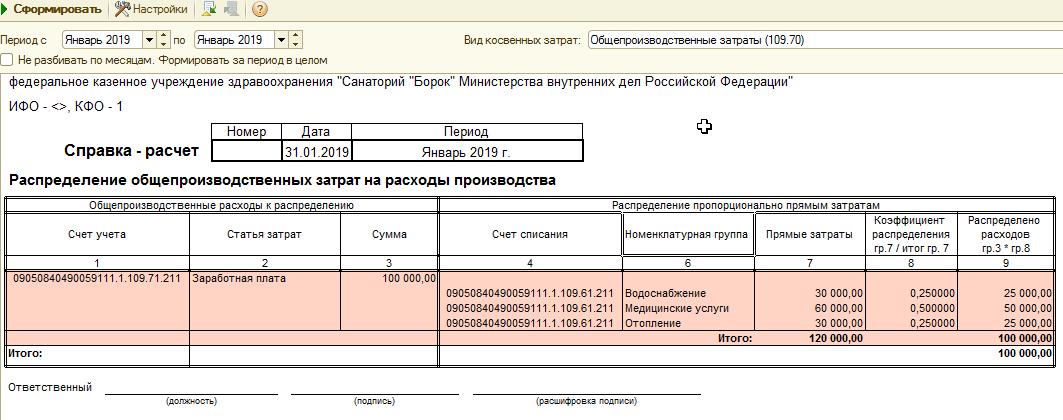

Документ «Закрытие производственных счетов» выполняет распределение и списание общих затрат на себестоимость продукции. Для контроля сумм распределения расходов предназначен отчет «Справка-расчет «Распределение косвенных затрат» (Радел «Материальные запасы» — «Учет производства»).

Рис. 12 Справка-расчет «Распределение косвенных затрат»

Отчет показывает распределение общих затрат по выпущенной продукции. Распределение приводится по каждой статье затрат.

Накладные расходы и распределяемые общехозяйственные расходы в конце месяца должны списываться полностью, т.е. остатков на счете 109.71 и 109.81 оставаться не должно.

Рис. 13. ОСВ счета 109.61, 109.71 и 109.81 после проведения документа «Закрытие производственных счетов»

В конце месяца в результате сбора прямых и распределения накладных расходов на счете 109.61 собирается фактическая себестоимость оказанных услуг или выполненных работ по каждой номенклатуре в разрезе видов затрат. Списание затрат в расходы происходит при помощи документа «Списание затрат по услугам» (раздел «Бухгалтерский учет» — «Регламентные операции завершения отчетных периодов» — «Производство продукции, услуг»).

При открытии документа обратите внимание на заполнение даты и времени. Поле КФО должно быть обязательно заполнено. Для автоматического заполнения сумм и корреспонденций счетов необходимо перейти в режим заполнения, нажав на соответствующую кнопку в рабочей панели документа.

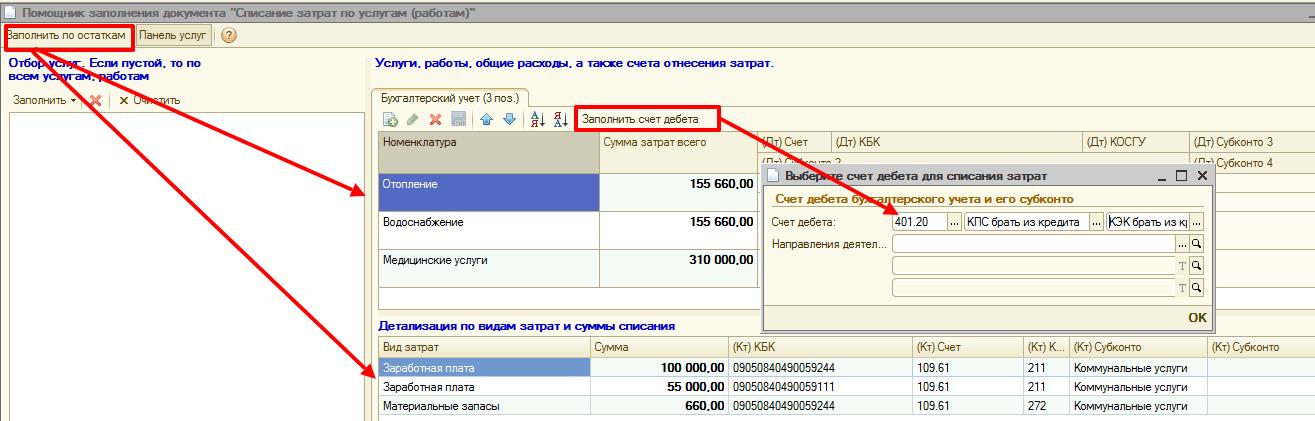

Рис. 14. Порядок заполнения документа «Списание затрат по услугам (работам)»

После открытия режима заполнения откроется помощник, который состоит из двух панелей «Заполнить по остаткам» и «Панель услуг». В панели «Заполнить по остаткам» можно настроить заполнение затрат по номенклатуре, нажав кнопку «Заполнить», при этом можно либо выбрать номенклатуру из справочника, либо заполнить по всем учетным данным.

Рис. 15. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

Нажав кнопку «Заполнить по остаткам», произойдет заполнение нижней табличной части «Панели услуг» с перечнем видов и сумм затрат. Для заполнения аналитики счета учета расходов необходимо нажать кнопку «Заполнить счет дебета» в верхней части таблицы. Счет списания затрат определяется учетной политикой Учреждения, в нашем случае рассмотрен пример включения затрат текущего периода в расходы текущего финансового года (счет 401.20).

Рис. 16. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

В итоге документ «Списание затрат по услугам (работам)» формирует движение по кредиту счета 109.61 и дебету счета, указанного в верхней панели (в нашем случае это счет 401.20 «Расходы текущего финансового года»).

Рис. 17. Пример корреспонденции счетов документа «Списание затрат по услугам (работам)»

Как результат, счет 109.61 не имеет остатков на конец периода, а по дебету счета учета расходов аккумулируются затраты текущего периода.

Рис. 18. ОСВ счета 109.61 и 401.20 после проведения документа «Списание затрат по услугам (работам)»

6. Формируем справки и отчеты.

На каждом этапе распределения и списания затрат в типовой конфигурации формируются печатные формы.

Для документов «Закрытие производственных счетов» и «Списание затрат по услугам (работам)» это Справка по форме 0504833 в ред. 52 н.

Рис. 19. Бухгалтерская справка по форме 0504833 к документам «Закрытие производственных счетов» и «Списание затрат по услугам (работам)»

Дополнительно, для документа «Списание затрат по услугам (работам)» предусмотрен печать ведомости (рис. 20).

Рис. 20. Печатня форма «Ведомость списания затрат» к документу «Списание затрат по услугам (работам)»

Таким образом, организовать учет себестоимости работ или услуг в БГУ 1.0 довольно просто, достаточно правильно настроить аналитику по счетам, заполнить данные трех справочников, заполнять полностью документы текущего учета и соблюдать хронологию проведения двух регламентных документов закрытия периода.

Особенности учета фактических расходов (в том числе косвенных) в бюджетном образовательном учреждении?

Распределение косвенных затрат

Для расчета себестоимости услуг (работ, продукции), необходимо правильно разнести расходы по видам затрат.

Методика учета расходов в бюджетном образовательном учреждении предполагает выделение прямых, накладных (косвенных) и общехозяйственных расходов. Распределение расходов на прямые и накладные (косвенные) заложено в структуре аналитических счетов к счету 109.00 «Затраты на изготовление готовой продукции, выполнение работ, услуг». Это счета 109.60 «Себестоимость готовой продукции, работ, услуг» и 109.70 «Накладные расходы производства готовой продукции, работ, услуг» (п. 138 Инструкции к Единому плану счетов № 157н, счет 109.00 Единого плана счетов № 157н). Перечень прямых и накладных расходов законодательно не установлен, поэтому необходимо разработать его самостоятельно исходя из отраслевых особенностей учреждения и закрепить в учетной политике.

При изготовлении одного (единственного) вида продукции, работ, услуг все затраты, непосредственно связанные с производством готовой продукции, выполнением работ, оказанием услуг, относятся к прямым (т. е. сразу на счет 109.60). А счет 109.70 «Накладные расходы производства готовой продукции, работ, услуг» нужно открывать, только когда учреждение выпускает несколько видов продукции (выполняет несколько видов работ, услуг).

Прямые расходы в течение отчетного месяца аккумулируются на соответствующем счете управленческого учета доходов и расходов в разрезе структурных подразделений. Это связано с тем, что данные расходы проблематично отнести на конкретную специальность, так как их количество может превышать несколько десятков. Преподаватели закрепляются за кафедрами, которые относятся к конкретному факультету. Одному преподавателю педагогическая нагрузка может планироваться на разных факультетах. Поэтому прямые расходы распределяются в соответствии с выбранной базой распределения по специальностям, а затем относятся на расходы текущего финансового года от образовательной деятельности.

Особую актуальность приобретают вопросы распределения косвенных расходов между видами деятельности.

Существует три основных метода распределения косвенных затрат между подразделениями:

– метод прямого распределения затрат;

– пошаговый (последовательный) метод распределения затрат;

– метод взаимного распределения затрат (двухсторонний)

Метод прямого распределения косвенных затрат наиболее прост: расходы по каждому подразделению относятся на подразделения напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда центры ответственности не оказывают друг другу услуги.

Преимуществом этого метода являются его простота и не трудоемкость. Главный же его недостаток состоит в том, что он ведет к серьезным искажениям при определении реальной себестоимости различных видов деятельности.

Пошаговый метод распределения косвенных расходов применяется в тех случаях, когда подразделения оказывают друг другу услуги в одностороннем порядке. Процесс распределения затрат между подразделениями осуществляется поэтапно.

1 Шаг. Определение затрат по подразделениям. Учитываются все затраты подразделения.

2 Шаг. Определение базовой единицы, т.е. единицы объема предоставляемых услуг, используя которую, можно легко определить потребление этих услуг другими подразделениями.

3 Шаг. Распределение затрат. Выполняется на основе выбранной базы распределения.

Пошаговый метод распределения косвенных расходов является более трудоемким, однако по сравнению с предыдущим методом дает более точную картину себестоимости отдельных видов деятельности.

Метод взаимного распределения затрат назван двухсторонним, что отражает суть отношений между центрами ответственности. Он применяется в тех случаях, когда между подразделениями происходит обмен внутриорганизационными услугами. Однако вручную без использования программного продукта его можно применить лишь при наличии двух подразделений.

Выбор базы распределения зависит от специфики деятельности организации. Выделяют следующие базы распределения расходов: прямые затраты на оплату труда, человеко-часы, машино-часы, прямые затраты, выпуск продукции, плановые ставки накладных расходов. Наиболее распространенными базами распределения косвенных расходов бюджетного образовательного учреждения являются приведенный контингент, учебная нагрузка, штатные нормативы. Базой распределения расходов также может быть прямые расходы на заработную плату. Эти базы распределения применимы также и к прямым расходам. Для распределения прямых расходов предлагается использовать показатель трудоемкости для конкретной специальности и формы обучения. Поскольку этот показатель является основным затратообразующим фактором в бюджетном образовательном учреждении. Накладные затраты появляются, когда учреждение ведет несколько видов деятельности (услуг, работ, продукции). В частности, если учреждение оказывает образовательные услуги и выпускает готовую продукцию. В таком случае к накладным относят те затраты, которые не имеют прямой связи с конкретным видом услуг (работ, продукции). Например: амортизация основного средства и затраты на его содержание, если оно используется в нескольких видах деятельности.

Накладные (косвенные) расходы бюджетного образовательного учреждения аккумулируются на соответствующем счете управленческого учета по подразделениям в течение месяца. Эти расходы в конце месяца могут относиться сразу на расходы текущего года или на прямые расходы. Отнесение накладных расходов на прямые приведет к неточности расчетов и усреднению показателей, поскольку прямые расходы подлежат дальнейшему распределению. Поэтому предлагается накладные расходы сразу относить на расходы текущего финансового года, предварительно их, распределив, в соответствии с трудоемкостью для каждой специальности и формы обучения. Методику учета расходов, осуществляемых за счет субсидий на выполнение государственного задания, предлагается использовать такую же, как и для образовательных услуг, оказываемых сверх государственного задания. Целесообразность такого учета объясняется тем фактом, что субсидии на выполнение государственного задания выделяется общей суммой, а бюджетное образовательное учреждение вправе определить самостоятельно порядок их распределения. Такая методика учета позволит формировать сопоставимые показатели в рамках выполнения государственного задания и сверх него. Расходы от научной деятельности предлагается разделять на прямые, накладные и общехозяйственные. Прямые расходы относятся прямо по договору. В конце месяца прямые расходы закрываются проводками на расходы текущего финансового года от научной деятельности. Накладные расходы аккумулируются на счетах управленческого учета в разрезе подразделений. В конце месяца накладные расходы распределяются пропорционально доходам. Расходы сопутствующих услуг также делятся на прямые, накладные и общехозяйственные. Прямые расходы накапливаются на счетах управленческого учета в разрезе договоров, а в конце месяца списываться на расходы текущего финансового года. Накладные расходы учитываются на соответствующем счете управленческого учета в разрезе подразделений. В конце месяца накладные расходы распределяются пропорционально доходам, а затем относятся на расходы текущего финансового года. Современное бюджетное образовательное учреждение имеет сложную структуру, оказывает большое количество различных видов услуг.

К общехозяйственным расходам относятся затраты, которые связаны с управлением учреждением, организацией его хозяйственной деятельности, содержанием его общего имущества. На практике к ним относят:

- расходы на зарплату (в т. ч. обязательные страховые взносы) административно-управленческого и общехозяйственного персонала, не связанного с процессом оказания услуг, выполнения работ, изготовления продукции;

- амортизационные отчисления, а также расходы на содержание и ремонт основных средств управленческого и общехозяйственного назначения (например, служебных автомобилей, оборудования и мебели в административных зданиях и помещениях);

- расходы на коммунальные услуги, связь, на содержание недвижимого имущества – уборка, вывоз мусора, охрана и т. п.;

- расходы на эксплуатацию систем охранной и противопожарной безопасности, техобслуживание и ремонт этих систем;

- арендная плата за имущество управленческого и общехозяйственного назначения;

- оплата информационных, аудиторских, консультационных и т. п. услуг;

- другие аналогичные по назначению расходы, которые возникают в процессе управления учреждением и связаны с его содержанием как единого хозяйственно-имущественного комплекса.

Конкретный перечень расходов, относимых к общехозяйственным, необходимо закрепить в учетной политике.

Общехозяйственные расходы бюджетного образовательного учреждения включают расходы на управление, обслуживание и организацию деятельности вуза. Такие расходы относятся ко всем видам деятельности, осуществляемые бюджетным образовательным учреждением.

Универсальным показателем всех видов деятельности, структурных подразделений является сумма начисленной заработной платы и начисления на нее. Поэтому общехозяйственные расходы предлагается распределять пропорционально заработной плате с начислениями на нее. Общехозяйственные расходы от приносящей доход деятельности в течение отчетного месяца аккумулируются на счетах управленческого учета в разрезе подразделений. Общехозяйственные расходы в конце отчетного месяца распределяются и списываются на расходы текущего финансового года от деятельности приносящей доход. Общехозяйственные расходы, осуществляемые за счет субсидий на выполнение государственного задания, учитываются по аналогичной методике.

Предложенная система учета расходов позволяет выделять постоянные (общехозяйственные) расходы, поскольку именно они представляют собой наиболее эффективный путь снижения себестоимости услуг, оказываемых бюджетным образовательным учреждением. Постоянные расходы определяются спецификой деятельности и структурными особенностями бюджетного образовательного учреждения.

- 01 Государственное задание и отчет о его выполнении

- 01.1 Нормативные затраты

- 01.2 Формирование ГЗ

- 02 ФО ГЗ, субсидии на ИЦ и публичные обязательства

- 02.1 Расчет субсидии на выполнение ГЗ

- 02.2 Расчет субсидии на иные цели и публичные обязательства

- 02.3 Стипендиальный фонд

- 03 Бюджетирование и планирование ФХД, текущее финансирование, ОРД

- 03.01 Бюджетирование и планирование ФХД

- 03.02 Отчет о результатах деятельности и об использовании имущества

- 03.03 Платные образовательные услуги (ПОУ)

- 03.04 Рейтинг качества финансового менеджмента

- 03.05 ИС сбора и обработки экономических показателей

- 04 Прочие вопросы

- 04.01 Отчет о публикационной активности

- 05 Архив

- Аналитический компонент комплексной системы управления финансами (АК КСУФ)

- АСУ ПФХД

- Государственное задание и отчет о его выполнении

- Затраты на повышение заработной платы до МРОТ

- Информационная система «Судебный мониторинг»

- Информационный портал «Поступай правильно»

- ИС сбора, обработки и аналитической оценки заявки на получение субсидий

- Мониторинг коммунальных услуг

- Мониторинг численности и оплаты труда работников учреждений

- Отчетность по НИР

- Перечень государственных услуг

- Предоставление субсидий на основные средства

- Программа повышения квалификации «Тьюторы»

- Сбор информации по выплатам руководителю

- Система управления НИР

- Текущее финансирование подведомственных организаций

- Форма Согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными

- Формирование ПФХД на 2020 год и плановый период 2021 и 2022 годов

- Формирование финансового обеспечения государственного задания на НИР

- Методическая поддержка

- Техническая поддержка

- Главная

- Правовые ресурсы

- Подборки материалов

- Счет 109.60 проводки

Подборка наиболее важных документов по запросу Счет 109.60 проводки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Статья: Обзор изменений, вносимых в Инструкцию N 33н

(Иванова А.)

(«Бюджетные организации: бухгалтерский учет и налогообложение», 2023, N 3)Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710). В новой редакции изложен п. 32 Инструкции N 33н, устанавливающий, в частности, что учреждение формирует разд. 2 справки (ф. 0503710) к балансу (ф. 0503730) на основании данных по дебетовым оборотам соответствующих счетов аналитического учета счета 0 401 10 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» в корреспонденции с кредитом соответствующих счетов аналитического учета счетов 0 109 60 000 «Себестоимость готовой продукции, работ, услуг», 0 109 80 000 «Общехозяйственные расходы», 0 105 27 000 «Готовая продукция — особо ценное движимое имущество», 0 105 29 000 «Наценка стоимости товаров — особо ценного движимого имущества учреждения», 0 105 37 000 «Готовая продукция — иное движимое имущество», 0 105 38 000 «Товары — иное движимое имущество учреждения», 0 105 39 000 «Наценка на товары — иное движимое имущество», 0 401 20 200 «Расходы экономического субъекта», 0 110 60 000 «Себестоимость биотрансформации», сформированных до заключительных операций по закрытию счетов.