Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Место руководства организации сводится к реализации двух целей, а точнее: планирование и контроль. Задачи, которые руководители ставят перед предприятием, отражаются посредством финансовых показателей в форме бюджетов. После того как руководитель сформулирует свои задачи, он должен перейти к функции контроля. Говоря иначе, руководство организации направляет работников на достижение поставленных целей. Самым эффективным методом оценки деятельности является использование системы учета затрат по центрам ответственности.

Термин «центр ответственности» является главным в учете затрат. Данное понятие предполагает определение степени ответственности определенных лиц за финансовые результаты своей деятельности.

Центр ответственности (ЦО)-это структурное подразделение или иная организационная единица, менеджер которой контролирует определенный, доверенный ему финансовый показатель: затраты, доходы, прибыль, уровень инвестиций.

В итоге, центром прибыли организации оказывается генеральный директор. А центрами инвестирования чаще всего являются учредители или акционеры компании, которые принимают решение о привлечении запасных ресурсов, материалов или распоряжении прибылью.

Смыслом введения центров ответственности является децентрализация контроля и управления затратами организации по отклонениям от планируемых показателей. Каждый центр имеет свое собственное задание, сравнение показателей, изучение отклонений и использование мер.

Каждый отдел организации принимает участие в формировании конечного финансового результата организации и обязаны нести обязательство за свои действия. Процесс делегирования ответственности является очень важной частью и на нем построен процесс бюджетирования.

Есть огромные плюсы разделения организации по центрам ответственности. Когда мы разделяем ответственность между сотрудниками, мы определяем кто и за что отвечает на предприятии, мы имеем возможность оценить результаты и определить необходимые действия. Руководители могут сконцентрировать внимание на доверенных им центрах, что положительно скажется на всей деятельности организации и на производительности труда.

Изучим основные центры ответственности:

Центр доходов – структурное подразделение, которое ответственно за сбыт готовой продукции компании. Эффективность данного центра определяется увеличением доходов предприятия. Инструментами управления для данного вида центра ответственности являются бюджет продаж и смета сбытовых расходов.

Центр затрат — структурное подразделение, которое ответственно за выполнение определенного количества работы, в рамках выделенных на это ресурсов. Большинство подразделений относится к данному центру ответственности. Это могут быть производственные цеха, занятые в основном и вспомогательном производстве, сервисные центры. Инструментами для данного вида центра ответственности являются смета затрат и производственная программа.

Существует два вида центра затрат:

Центр закупок – вид центра затрат, который несет ответственность за полное и своевременное обеспечение организации необходимыми ресурсами. К ним относятся отделы снабжения.

Центр управленческих расходов – вид центра затрат, который несет ответственность за качественное выполнение управленческих решений.

Центр прибыли – структурное подразделение, которое ответственно за финансовый результат от всей деятельности фирмы. Чаще всего это руководство фирмы. В предприятии центры прибыли могут быть ответственны за какую либо определенную деятельность.

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. В масштабах всей организации центр инвестиций совпадает с центром прибыли и центр ответственности определяют как центр прибыли и инвестиций.

Следовательно, тип центра ответственности определяет права и ответственность структурного подразделения за определенные для него финансовые показатели, которые являются важной частью финансового результата компании в целом.

Совокупность взаимосвязанных и соподчиненных центров ответственности представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один центр ответственности (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании). В то же время, несколько центров ответственности могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание.

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и прочие.

Показатели центра прибыли и инвестиций дополнительно к указанным включают показатели эффективности инвестиционной деятельности (период окупаемости, ROI) и финансового состояния предприятия в целом (коэффициенты финансовой независимости и устойчивости и другие).

При формировании показателей центров ответственности могут возникнуть сложности, связанные с тем, что, как правило, ответственными за расход ресурсов являются одни руководители, в то время как за приобретение данных ресурсов (или производство), а значит и за ценовой аспект (себестоимость производимых ресурсов), отвечают другие.

В данном случае используется один из следующих подходов к решению проблемы:

-целью организации является не установление всемирной справедливости, а достижение вполне конкретных стоимостных показателей. Поэтому показателем для центра затрат, занимающегося расходованием ресурсов, выбирают стоимостной показатель, включающий ценовую составляющую. В случае роста цен руководитель центра затрат будет вынужден искать резервы сокращения объема потребления ресурсов в целях исполнения бюджета;

-в другом случае для центра ответственности устанавливается стоимостной показатель, но влияние на него ценового фактора исключается на этапе проведения анализа.

Заключение

В конце можно сказать, что организация учета по центрам ответственности разрешает децентрализовать управление затратами, осуществлять контроль за их созданием на всех уровнях менеджмента, устанавливать виновных за возникновение непроизводительных затрат и, в результате, существенно повышать экономическую производительность хозяйствования.

При организации учета по центрам ответственности нужно определить сферу полномочий, прав и обязанностей руководителей каждого центра, стремиться к тому, чтобы в большинстве из них была возможность определить не только расходы, но и объем деятельности. Желательно, чтобы для каждого вида расходов организации был такой центр затрат, для которого эти издержки являются прямыми. Вместе с тем степень детализации планирования и учета затрат должна быть достаточной, но не избыточной для анализа и принятия решений по управлению.

Организация учета и контроля затрат по центрам позволяет активно управлять процессом формирования фактических расходов, создает предпосылки для повышения ответственности не только за количественные, но и за качественные показатели деятельности подразделений предприятия.

Система учета по центрам ответственности нацелена на удовлетворение информационных потребностей внутрифирменного управления, позволяет оперативно контролировать затраты и результаты на разных уровнях организации и оценивать деятельность отдельных менеджеров и подразделений на основе проведения первичного анализа, играет роль сигнальной системы в механизме управления.

Цель учета по центрам ответственности — накопление данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы могли быть отнесены на ответственное лицо. Учетные данные по центрам ответственности отражаются в отчетах об исполнении сметы, составляемых через короткие промежутки времени, из этих отчетов руководители центров ответственности получают информацию об отклонениях от сметы по различным статьям расходов.

Такая система учета может быть внедрена, если четко определены сферы ответственности различных менеджеров. Конкретная специфика инструментов и методов, применяемых в системе учета по центрам ответственности к отдельному подразделению, зависит от того, каким статусом (типом) обладает данный центр ответственности.

Проводя анализ отклонений для всех видов производственных затрат (прямых материальных затрат, прямых затрат на труд и накладных расходов),необходимо учитывать, что каждый вид отклонения не существует обособленно и их нельзя рассматривать отдельно друг от друга. Каждое отклонение, оказывает влияние на другие. Например, благоприятное отклонение по цене на труд может быть таковым благодаря использованию более дешевой рабочей силы и сопровождаться неблагоприятным отклонением в расходе материалов из-за больших потерь; отрицательным отклонением эффективности труда из-за того, что потребуется больше времени на производство эквивалентного количества продукции; неблагоприятным отклонением накладных расходов по итогам хозяйственной деятельности из-за потребности в большем промежутке времени на выпуск товара.

АО «ТК «ЦЕНТР»

АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ «ЦЕНТР»

Действующая компания

ОГРН 1127746385095

ИНН 7715918994

КПП 772201001

ОКПО 09798850

Дата регистрации

18 мая 2012 года

Юридический адрес

109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б

Организационно-правовая форма

Непубличные акционерные общества

Уставный капитал

1 200 000 руб.

Финансовая отчетность за 2021 год

Выручка: выросла до 22,5 млрд руб.

15%

Чистая прибыль: понизилась до 580,9 млн руб.

-3%

Специальный налоговый режим

Не применяется?

Держатель реестра акционеров

Среднесписочная численность работников

Нет сведений?

Единый реестр субъектов малого и среднего предпринимательства

Не входит в реестр

Федресурс

Компания опубликовала 22 сообщения и упомянута в 31 сообщении

ЕФРСБ (реестр банкротств)

Нет сообщений о банкротстве

Блокировка банковских счетов

Нет сведений о приостановке операций по счетам на 9 января 2023 года

Проверить на сегодня

Санкции

Не входит в санкционные списки

Оценка надежности

Высокая оценка надежности

Признаки фирмы-однодневки не обнаружены

- Преимущества (9)

- Недостатки (0)

-

Долгое время работы

Компания зарегистрирована 11 лет назад, что говорит о стабильной деятельности и поднадзорности государственным органам

-

Большой уставный капитал

Уставный капитал составляет 1,2 млн руб., это один из признаков повышенной надежности компании

-

Имеются лицензии

Компанией получены несколько лицензий, что является признаком высокой надежности контрагента

-

Правообладатель

По данным Роспатента, АО «ТК «ЦЕНТР» обладает исключительными правами на несколько товарных знаков

-

Не входит в реестр недобросовестных поставщиков

По данным ФАС, не входит в реестр недобросовестных поставщиков

-

Нет связей с дисквалифицированными лицами

По данным ФНС, в состав исполнительных органов компании не входят дисквалифицированные лица

-

Нет массовых руководителей и учредителей

Руководители и учредители АО «ТК «ЦЕНТР» не включены в реестры массовых руководителей и массовых учредителей ФНС

-

Нет сообщений о банкротстве

В реестре ЕФРСБ не найдено ни одного сообщения о банкротстве компании

-

Нет долгов по исполнительным производствам

По данным ФССП, открытые исполнительные производства в отношении компании отсутствуют

Недостатков не обнаружено

Реквизиты

| ОГРН? | 1127746385095 от 18 мая 2012 года |

|---|---|

| ИНН? | 7715918994 |

| КПП? | 772201001 |

| ОКПО? | 09798850 |

Сведения о регистрации

Регистрация в ФНС

Регистрационный номер 1127746385095 от 18 мая 2012 года

Межрайонная инспекция Федеральной налоговой службы №46 по г. Москве

Регистрация в ПФР

Регистрационный номер 087505007039 от 28 февраля 2013 года

Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области

Регистрация в ФСС

Регистрационный номер 772905312177111 от 1 сентября 2018 года

Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области

Коды статистики

| Код ОКОГУ? | 4210014

Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно |

|---|---|

| Код ОКОПФ? | 12267

Непубличные акционерные общества |

| Код ОКФС? | 16

Частная собственность |

| Код ОКАТО? | 45290590000

Текстильщики |

| Код ОКТМО? | 45395000000

муниципальный округ Текстильщики |

| Код КЛАДР? | 770000000000013 |

Контакты

Адрес

109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б

Показать на карте

Контакты неверны или неактуальны?

Если вы являетесь владельцем или руководителем АО «ТК «ЦЕНТР», вы можете добавить или отредактировать контактную информацию. Также, вы можете подключить сервис «Мой бизнес» для управления этой страницей.

Виды деятельности ОКВЭД-2

| 92.23 | Деятельность распространителей лотерейных билетов? |

| 68.2 | Аренда и управление собственным или арендованным недвижимым имуществом |

| 47.5 | Торговля розничная прочими бытовыми изделиями в специализированных магазинах |

| 47.9 | Торговля розничная вне магазинов, палаток, рынков |

| 64.99 | Предоставление прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки |

| 74.30 | Деятельность по письменному и устному переводу |

| 47.1 | Торговля розничная в неспециализированных магазинах |

| 73.1 | Деятельность рекламная |

| 63.11.1 | Деятельность по созданию и использованию баз данных и информационных ресурсов |

| 74.20 | Деятельность в области фотографии |

Финансовая отчетность АО «ТК «ЦЕНТР»

Финансовая (бухгалтерская) отчетность АО «ТК «ЦЕНТР» согласно данным ФНС и Росстата за 2011–2021 годы

Мы ежедневно обновляем финансовую отчетность, но сейчас наблюдается задержка данных за 2022 год. Цитируем ответ Федеральной налоговой службы: «По решению ФНС в связи с обработкой большого количества заявлений на ограничение доступа публикация отчётности за 2022 год приостановлена по 30.04.2023».

Чистая прибыль?

2015–2021 гг.

Финансовые показатели

2021 г.

| Выручка |

Выручка 22,5 млрд руб. |

15% |

| Чистая прибыль |

Чистая прибыль 580,9 млн руб. |

-3% |

| Активы |

Активы 20,3 млрд руб. |

7% |

| Капитал и резервы |

Капитал и резервы 1,4 млрд руб. |

1% |

Финансовые коэффициенты согласно результатам 2021 г.

| Финансовая устойчивость | |

|---|---|

| Коэффициент автономии (финансовой независимости)? | 0.07 |

| Коэффициент обеспеченности собственными оборотными средствами? | -0.74 |

| Коэффициент покрытия инвестиций? | 0.19 |

| Ликвидность | |

| Коэффициент текущей ликвидности? | 0.66 |

| Коэффициент быстрой ликвидности? | 0.63 |

| Коэффициент абсолютной ликвидности? | 0.19 |

| Рентабельность | |

| Рентабельность продаж? | 2.58% |

| Рентабельность активов? | 2.86% |

| Рентабельность собственного капитала? | 41.64% |

Руководитель АО «ТК «ЦЕНТР»

Нет записи о недостоверности сведений в ЕГРЮЛ

Нет записи о дисквалификации

Не входит в реестры массовых руководителей и учредителей

Учредитель

- Юридические лица (1)

Филиалы и представительства

- Филиалы (0)

- Представительства (0)

Филиалы отсутствуют

Представительства отсутствуют

Связи

Не найдено ни одной связи по руководителю

Учредитель АО «ТК «ЦЕНТР» также является руководителем или учредителем 3 других организаций

| 1. | АО «ГСЛ» 109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 12, пом. XXVII, ком. 9Н Деятельность операторов лотерей Учредитель — АО «С8 КАПИТАЛ» |

| 2. | ООО «С8 ФИНАНС» 109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10 пом.XXV, ком. 9Ж Предоставление прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки Учредитель — АО «С8 КАПИТАЛ» |

| 3. | ООО «ЛОТЕРЕЙНЫЕ БРЕНДЫ» 109316, г. Москва, пр-т Волгоградский, д. 43, корп. 3, этаж 6 пом. XXI комната 15Л Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки Учредитель — АО «С8 КАПИТАЛ» |

АО «ТК «ЦЕНТР» не является управляющей организацией

АО «ТК «ЦЕНТР» является учредителем 2 организаций

| 1. |

ООО «С8 АКАДЕМИЯ» 111250, г. Москва, проезд Завода Серп И Молот, д. 6, подъезд/этаж 1/3, ком. 8 Образование дополнительное детей и взрослых |

| 2. |

ООО «ВСЁ ЛОТО» 109316, г. Москва, пр-т Волгоградский, д. 43, корп. 3, этаж 6 пом. XXI комната №9А Деятельность распространителей лотерейных билетов |

Лицензии

Согласно данным ЕГРЮЛ от ФНС и федеральных органов, компанией АО «ТК «ЦЕНТР» были получены 3 лицензии

Источники данных

- ЕГРЮЛ (1)

- Роскомнадзор (СМИ) (2)

Товарные знаки

Согласно данным Роспатента, компания обладает исключительными правами на 221 товарный знак

Сообщения на Федресурсе

Компания АО «ТК «ЦЕНТР» опубликовала 22 сообщения и является участником 31 сообщения на Федресурсе

Самые популярные типы сообщений

- Намерение кредитора обратиться в суд с заявлением о банкротстве (21)

- Заключение договора финансовой аренды (лизинга) (8)

- Намерение должника обратиться в суд с заявлением о банкротстве (1)

- Возникновение права залога (1)

- Заявление об отказе от применения моратория в соответствии со статьей 9.1 Федерального закона от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве) (1)

Госзакупки

Сведения об участии АО «ТК «ЦЕНТР» в госзакупках в качестве поставщика или заказчика по 94-ФЗ, 44-ФЗ или 223-ФЗ отсутствуют

Проверки АО «ТК «ЦЕНТР»

Согласно данным ФГИС «Единый Реестр Проверок» Генеральной Прокуратуры РФ, за период с 2015 года в отношении компании АО «ТК «ЦЕНТР» инициировано 6 проверок

Без нарушений

С нарушениями

Нет сведений о результатах

- Последняя проверка

- Предстоящие проверки (0)

№ 66220061000202242380 от 6 июня 2022 года

Объявление предостережения

Орган контроля (надзора), проводящий проверку

ГЛАВНОЕ УПРАВЛЕНИЕ МИНИСТЕРСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ДЕЛАМ ГРАЖДАНСКОЙ ОБОРОНЫ, ЧРЕЗВЫЧАЙНЫМ СИТУАЦИЯМ И ЛИКВИДАЦИИ ПОСЛЕДСТВИЙ СТИХИЙНЫХ БЕДСТВИЙ ПО СВЕРДЛОВСКОЙ ОБЛАСТИ

Правовое основание проведения проверки

(ФЗ 248) Наличие у контрольного (надзорного) органа сведений о готовящихся или возможных нарушениях обязательных требований, а также о непосредственных нарушениях обязательных требований, если указанные сведения не соответствуют утвержденным индикаторам риска нарушения обязательных требований

Нет сведений о предстоящих проверках по 248-ФЗ, 294-ФЗ, 184-ФЗ или 131-ФЗ

Арбитражные дела

В арбитражных судах РФ были рассмотрены 177 судебных дел с участием АО «ТК «ЦЕНТР»

Истец

Ответчик

Третье / иное лицо

Последнее дело

№ А72-4635/2023 от 12 апреля 2023 года

Экономические споры по административным правоотношениям

Истец

Исполнительные производства

Нет сведений об открытых в отношении АО «ТК «ЦЕНТР» исполнительных производствах

Налоги и сборы

Нет сведений об уплаченных за прошлый отчетный период налогах и сборах

Нет сведений о задолженностях по пеням и штрафам

Вакансии

Мы смогли найти информацию о 1 вакансии от АО «ТК «ЦЕНТР»

Самые популярные вакансии

- Специалист по работе с клиентами (1)

Последняя вакансия

Обязанности

Поддержка и консультирование клиентов в специализированном ПО по всем каналам связи (электронная почта, телефон (входящие и исходящие звонки), онлайн-чат, социальные сети, мессенджеры и пр. )Обеспечение оперативного решения вопросов клиентского обслуживанияСвоевременное информирование ответственных сотрудников о технических проблемах массового характера, возникших на сайте, в мобильном приложении; проблемах, влияющих на работоспособность ПО и сервисовВыполнение прочих распоряжений руководителя отдела по работе с клиентами, руководителя Управления по работе с клиентами, руководителя Контактного Центра.

Дополнительная информация

Поддержка и консультирование клиентов в специализированном ПО по всем каналам связи

Знание основ работы с компьютером

Обучаемость

Общие требования

Опыт работы с клиентами или документацией. Аккуратность, внимательность к деталям и быстрая обучаемость. Развитые коммуникативные навыки, вежливость и стрессоустойчивость. Умение быстро и самостоятельно принимать решения, готовность нести ответственность за результат. Желание принимать новые вызовы и приобретать навыки в области цифровых решений.

Требования к образованию

Среднее профессиональное

Зарплата от 55000 руб.

Опубликовано 1 марта 2022 года

История изменений

|

17.05.2018 Сокращенное наименование изменено с «АО «ТД «СТОЛОТО»» на «АО «ТК «ЦЕНТР»» |

|

|

Полное наименование изменено с «АКЦИОНЕРНОЕ ОБЩЕСТВО «ТОРГОВЫЙ ДОМ «СТОЛОТО»» на «АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ «ЦЕНТР»» |

|

|

30.08.2018 Юридический адрес изменен с «109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3» на «109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б» |

|

|

01.09.2018 Регистрация в ФСС, присвоен регистрационный номер 772905312177111 Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области |

|

|

11.02.2021 Уставный капитал повышен с 30 000 руб. до 1 200 000 руб. |

|

|

27.05.2021 Удалена запись об учредителе ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФОРБ» АКЦИОНЕРНОЕ ОБЩЕСТВО «С8 КАПИТАЛ» становится новым учредителем организации |

Согласно данным ЕГРЮЛ, компания АО «ТК «ЦЕНТР» — или АКЦИОНЕРНОЕ ОБЩЕСТВО «ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ «ЦЕНТР» — зарегистрирована 18 мая 2012 года по адресу 109316, г. Москва, пр-кт Волгоградский, д. 43, корп. 3, этаж 10, пом. XXV, ком. 13Б. Налоговый орган — межрайонная инспекция Федеральной налоговой службы №46 по г. Москве.

Реквизиты юридического лица — ОГРН 1127746385095, ИНН 7715918994, КПП 772201001. Регистрационный номер в ПФР — 087505007039, регистрационный номер в ФСС — 772905312177111. Организационно-правовой формой является «Непубличные акционерные общества», а формой собственности — «Частная собственность». Уставный капитал составляет 1,2 млн руб.

Основным видом деятельности компании АО «ТК «ЦЕНТР» является «Деятельность распространителей лотерейных билетов». Компания также зарегистрирована в таких категориях ОКВЭД как «Деятельность вспомогательная прочая, связанная с перевозками», «Операции с недвижимым имуществом за вознаграждение или на договорной основе», «Торговля оптовая за вознаграждение или на договорной основе», «Деятельность по письменному и устному переводу», «Деятельность в области фотографии» и других.

Генеральный директор — Шапиро Антон Аркадьевич.

На 23 апреля 2023 года юридическое лицо является действующим.

Конкуренты

Схожие по финансовым показателям компании, занимающиеся тем же бизнесом

Смотрите также

Прочие фирмы и организации

|

ВООО «ФЕДЕРАЦИЯ ВОЛЕЙБОЛА»

Деятельность прочих общественных организаций, не включенных в другие группировки г. Воронеж |

|

ООО «ВКУС»

Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах г. Ливны |

|

ООО «МОЛТОРГ»

Торговля оптовая молочными продуктами, яйцами и пищевыми маслами и жирами г. Новосибирск |

|

АНО ДПО «ИНФОПРОФЦЕНТР»

Деятельность по дополнительному профессиональному образованию прочая, не включенная в другие группировки г. Большой Камень |

|

ООО «ТАЛЬВЕН»

Покупка и продажа собственного недвижимого имущества г. Москва |

Задавшись вопросом, что же это такое «Финансовые центры», и поискав информацию об этом, вы, скорее всего, столкнетесь с тем, что специалисты финансово-экономического блока не имеют единого мнения на этот счет.

Желая разобраться в вопросе детально, стоит начать с очевидного. Итак, ЦФО – один из органов финансового организма предприятия, отвечающий за некий экономический результат, и, несомненно, влияющий на финансовую результативность компании.

При этом система Центров финансовой ответственности – это один из элементов системы финансовой дисциплины, которая гарантирует предприятию наличие реальной ответственности за финансово-экономические результаты работы

Говоря про ЦФО, необходимо отметить, что создание внутренних центров фин. ответственности на предприятии – серьезный шаг к созданию верно ориентированной системы бюджетирования предприятия. И если все сделано правильно, то эта система будет опираться на ответственность подразделений за выполнение бюджетов и привязку к системе мотивации.

Различные организационные структуры предприятий, предполагают и разную систему ЦФО: подразделение может состоять сразу из нескольких Центров Финансовой Ответственности, в противовес тому, как несколько несвязанных отделов могут представлять собой один ЦФО. Главный вопрос здесь в задачах, которые возложены на ЦФО в зависимости от его типа, и результате, который каждый ЦФО должен показать.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Типы Центров финансовой ответственности (ЦФО)

Если рассматривать бюджетирование как технологию по управлению организацией, то предприятие в этом случае является объектом управления. В рамках предприятия выделяют следующие основные типы ЦФО:

- Центр доходов;

- Центр расходов (косты);

- Центр затрат;

- Центр прибыли (профит или фин.рез.);

- Центр маржинального дохода;

- Центр инвестиций.

Каждый из представленных типов ЦФО предполагает свой отдельный сценарий получения финансового результата.

Центр доходов

Центр доходов – это структурная финансовая единица, которая отвечает за доходы от собственной деятельности. Распространенный пример –отдел сбыта, в арсенале которого куча нереализованной продукции и полномочия по ее продаже. Влияя на выручку при помощи различных инструментов ценообразования, такой ЦФО при этом практически не имеет возможности влиять на собственные затраты, хотя его деятельность с ними безусловно связана.

Центр расходов (косты)

Центр расходов (косты) – прямая противоположность центру доходов. Он может влиять только на свои затраты, которые появляются в результате его деятельности. Хорошей считается ситуация, когда у Центров затрат расходы плановые и других не возникает.

У такого Центра в рамках бюджета может не быть вообще никаких доходов, и даже самим порядком бюджетирования на предприятии предусмотрено, что такой ЦФО должен распоряжаться своими затратами и желательно свести их к минимуму. Тут необходима оговорка: минимум затрат при соблюдении уровня результата, а не наоборот.

Хорошим примером центра затрат можно назвать кадровые подразделения: большой бюджет, часто низкая эффективность его использования, почти полное отсутствие оптимизации и повышения продуктивности использования бюджета, и при этом – никаких доходов.

Отметим, что среди классических Центров расходов также есть внутренняя типизация

Центр нормативных затрат – это структура, которая контролирует только нормативы расхода различных ресурсов (денег, гаек, человеко-часов), рассчитанных на единицу продукции. Допустим, если мы стали очень-очень много продавать, то у нас увеличивается общий бюджет расходов на оказание услуг или производство продукции (в зависимости от нашего рынка), но норматив при этом все равно необходимо соблюдать. Это и есть задача такого ЦФО. Кстати, нормативы часто бывают специально завышены, чтобы такие ЦФО могли как-то лавировать в меняющихся условиях.

Центр управленческих затрат – это центр финансовой ответственности, влияющий на общий уровень расходов в рамках своего бюджета. Лучший пример из невымышленного мира – отделы маркетинга и рекламы. Они тратят много, часто неэффективно, соответственно, отвечают за достижение результата при адекватной экономии выделенного бюджета. Проще говоря, их задача – не потратить все.

Центр инвестиционных затрат – это, к примеру, конструкторский отдел, задача которого разработать и выпустить новые конкурентоспособные виды продукции. В перспективе эти инвестиционные затраты реализуются в образцы продукции, которые в серийном производстве обеспечат компании возможность для извлечения прибыли.

Центр прибыли (фин.рез.)

Центр прибыли – подразделение, влияющее и на прибыль, и на расходы. Может влиять на свои результаты, как путем увеличения доходов, так и уменьшения расходов, причем одно не исключает другого.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

Хотя необходимо отметить, что такой ЦФО на практике отвечать за чистую прибыль может не всегда, потому что находится в составе предприятия и зависит от деятельности других подразделений. Поэтому возникает подвид данного ЦФО – Центр маржинального дохода.

Центр маржинального дохода

Центр маржинального дохода влияет на свои доходы и прибыль, а также свои прямые расходы, отвечает за эффективность своего вклада в прибыль. Как правило, в жизни, все подобные подразделения являются Центрами прибыли: вид прибыли у каждого свой. Отдельный центр маржинального дохода имеет смысл выделять, когда в компании выделено несколько бизнесов или направлений.

Центр инвестиций

Центр инвестиций – ЦФО, который отвечает за отдачу на инвестиции в его деятельность, и свою прибыль. Тут важным моментом является возможность у такого центра принимать решение об инвестициях и их направлениях, тем самым увеличивая прибыль. Конечно, на практике часто бывает не так, но гораздо важнее, что у такого ЦФО инвестиции – это не навязываемая сверху программа, а метод достижения результата. При этом важно, чтобы на директора ЦФО была возложена ответственность за вложенные деньги и такие показатели, как коэффициент рентабельности, период окупаемости и добавленная стоимость. Именно тогда можно говорить о том, что подразделение работает правильно, как настоящий Центр инвестиций.

Разработка финансовой структуры ЦФО

Разобравшись с существующими типами ЦФО, следующим шагом является выделение конкретных ЦФО в рамках предприятия. На этом этапе некоторые компании в качестве структуры ЦФО берут текущую организационную структуру предприятия.

Подход основанный на копировании организационно-управленческой структуры в финансовую структуру не всегда оправдан, особенно в тех случаях, когда организационные подразделения предприятия являются центрами каких-либо отдельных функциональных компетенций.

Решение класса CPM 1С:Управление холдингом 8 для автоматизации финансового учета

При выделении в организации отдельных ЦФО необходимо свое предприятие (вне зависимости от размера этого предприятия) рассматривать как группу отдельных маленьких компаний, каждая из которых специализируется на отдельной полезной услуге. Например, отдел подбора персонала можно «умозрительно» представить в качестве отдельной небольшой компании, которая оказывает услуги всему предприятию по подбору персонала. Если для отдела подбора персонала будет выделен отдельный центр финансовой отчетности (в данном случае – центр расходов), то по окончанию определенного финансового периода (месяц, квартал, год и т.д.) у руководителя предприятия будет возможность провести анализ расходов, связанных с рекрутингом нового персонала и, например, выполнить сравнение расходов предприятия со стоимостью аналогичных услуг на рынке. Аналогичную «умозрительную» операцию по разделению предприятия на отдельные компании необходимо выполнить по всем организационным подразделениям – принцип «разделяй и властвуй».

С проектными подразделениями предприятия, то есть с подразделениями, которые выполняют работы или оказывают услуги в определенный промежуток времени, все значительно сложнее. Например, если ведется многолетний проект по геологоразведке нефтяных месторождений на шельфе Багрецового моря, то в этом случае целесообразно создать отдельный центр финансовой отчетности под этот длительный проект. В противоположном случае, когда каждый из проектов имеет очень короткий срок реализации, например, структурное подразделение компании занимается остеклением балконов и лоджий по заявкам физических лиц, очевидно, что создаваемый ЦФО должен включать все направление деятельности, и финансовый результат должен рассчитываться в целом по всем проектам. Если потребуется детализация финансового результата по отдельным исполнителям, регионам, клиентам и т.д., то всегда имеется возможность получить детализированные данные в требуемых разрезах (drill down), конечно, при условии, что разработчики финансовой модели предусмотрели все необходимые измерения. Отметим, что все вопросы по определению и настройке измерений финансовой модели выходят за рамки данной статьи, поэтому на них мы останавливаться не будем.

Бесплатно проведем аудит бюджетной модели и бизнес-процессов

Резюмируя сказанное, уточним, что финансовая структура предприятия – это набор бизнесов, которые распределены между структурными подразделениями предприятия и которые взаимодействуют между собой с целью создания конечного целевого продукта(ов) или услуг предприятия.

Теоретики и практики управленческой науки определяют много различных видов организационно-управленческий структур предприятия:

- линейная;

- функциональная;

- линейно-функциональная;

- проектная;

- дивизиональная;

- матричная;

…и некоторые другие.

Финансовые структурные подразделения предприятия можно классифицировать по трем группам в зависимости от уровня ответственности:

- Центры финансовой ответственности (ЦФО);

- Центры финансового учета (ЦФУ);

- Места возникновения затрат (МВЗ).

Центр финансовой ответственности (ЦФО) уже ранее рассматривался в рамках данной статьи и фактически несет ответственность за финансовое планирование и достижение определенных результатов. Подробнее о финансовом планировании можно также прочитать на нашем сайте.

Центры финансового учета (ЦФУ) в отличии от ЦФО не наделены полномочиями по планированию и формированию бюджетов, а также учету достигнутых результатов. В качестве примера ЦФУ можно привести выпускающие (сборочные) цехи, вспомогательные цехи предприятий, сбытовые службы и подразделения.

Места возникновения затрат (МВЗ) – отдельный объект предприятия, который фактом своего существования и функционирования порождает определенный уровень затрат. В качестве классического примера МВЗ можно представить ИТ-отдел компании, который по распоряжению отдела продаж заказывает и закупает офисную компьютерную технику. Для такого случая есть два вариант организации финансовой модели:

- Вариант №1: за весь бюджет оргтехники отвечает ИТ-отдел, и тогда отдел продаж это МВЗ в части затрат на оргтехнику;

- Вариант №2: ИТ-отдел выполняет лишь функцию закупки оргтехники за счет бюджета отдела продаж, то есть все затраты идут непосредственно на ЦФО «Отдел Продаж».

Другими примерами МВЗ могут являться технологические объекты (производственная линия, электроэнергетическая подстанция, сборочный участок, склад переупаковки и т.д.) или подразделения, которые ответственны за подготовку регламентированной отчетности (бухгалтерия, отдел кадров).

Структура Центров финансовой ответственности – это очень сложное и многогранное понятие, зависящая от огромного числа факторов на каждом конкретном предприятии. Центры финансовой ответственности, безусловно, должны быть встроены в общую иерархическую систему организации, иметь верные взаимосвязи и нести ответственность друг перед другом, не нарушая корпоративных правил и здравого смысла.

При этом самой важной задачей в структурировании Центров финансовой ответственности является четкое распределение функций и ответственности, при котором каждый ЦФО, вне зависимости от своего типа, будет понимать, за что отвечает и какой результат необходим от его работы. Это и есть та самая финансовая дисциплина.

Формирование и структурирование верных взаимосвязей Центров финансовой ответственности – не самая простая задача для менеджмента компании, но решить ее, значит – сделать шаг на пути к цивилизованному финансовому менеджменту и бюджетированию.

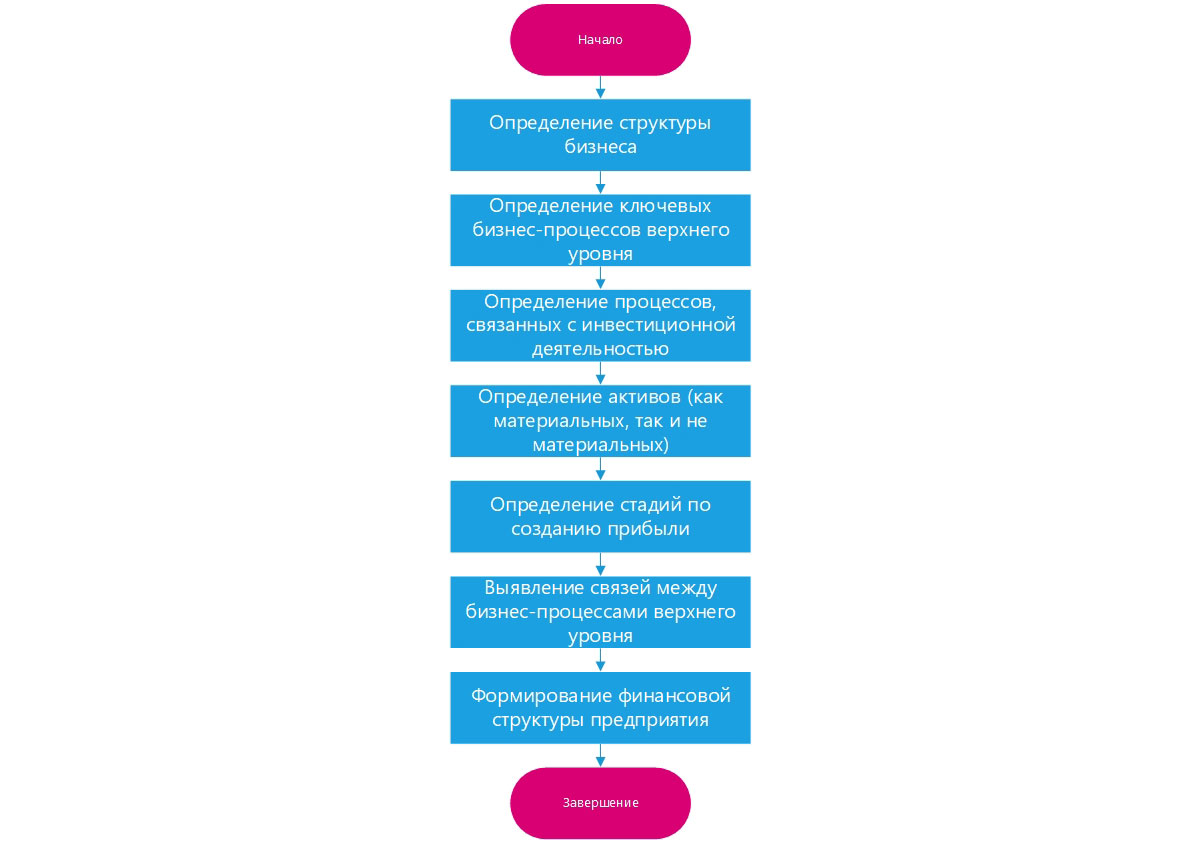

Можно выделить шесть этапов по созданию финансовой структуры предприятия. Они представлены на схеме:

Способы реализации структуры ЦФО в 1С

После окончания работ по проектированию финансовой структуры предприятия встает вопрос о способах настройки структуры ЦФО в прикладных конфигурациях 1С. Возможности по созданию финансовой структуры предприятия мы рассмотрим на примере следующих информационных баз:

- 1С:ERP Управление предприятием 2;

- 1С:Управление холдингом 8;

- Финансист_

Отметим, что наша компания много лет специализируется на автоматизации бюджетирования и разработала WA:Финансист, имея огромный опыт внедрений и автоматизации финансовых структур предприятий различных масштабов и отраслей. Программа подходит для автоматизации.

Внедрим систему WA:Финансист.Бюджетирование для максимально быстрого улучшения финансовых показателей

Способ реализации финансовой структуры в 1С:ERP 2

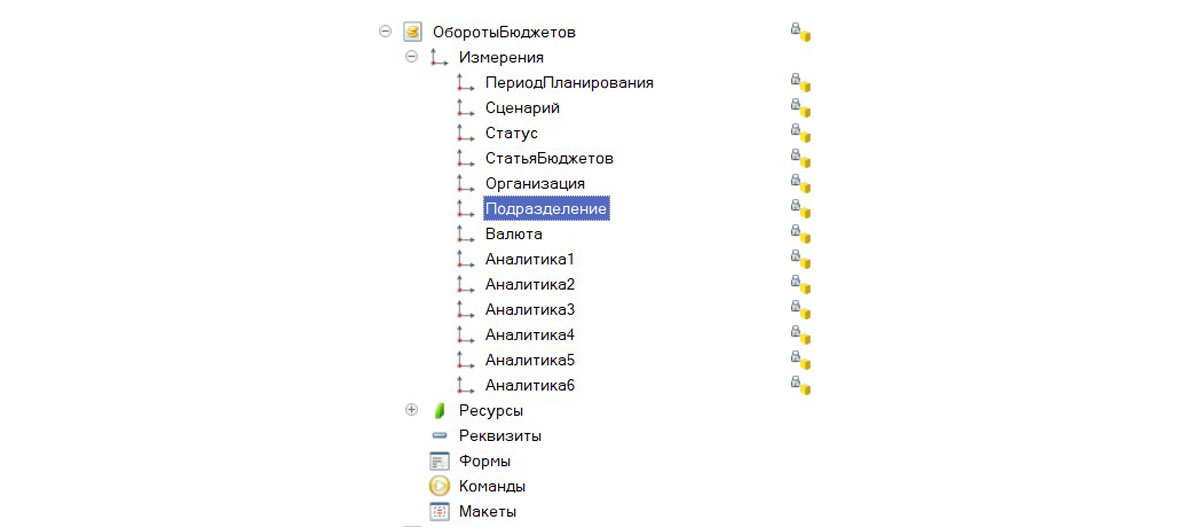

Исходя из структуры основного регистра накопления «Обороты бюджетов» подсистемы «Бюджетирования», можно увидеть, что единственным измерением, которое может выступать в качестве ЦФО, является измерение «Подразделение».

Измерение «Подразделение» имеет тип справочник «Структура предприятия». Таким образом, исходя из структуры регистра, вся финансовая структура компании в информационной базе 1С:ERP должна быть задана в справочнике «Структура предприятия».

На скриншоте выше видно, что иерархию всех ЦФО можно выстроить, используя типовой функционал конфигурации 1С:ERP. Но как же быть с типом ЦФО? Где его можно указать в системе?

Прежде чем перейти к вопросу типизации всех ЦФО, сделаем небольшое отступление. Как таковой сам тип ЦФО в информационной системе 1С:ERP для работы не требуется, так как вся логика по взаимосвязи между видами бюджетов задается консультантами по бюджетированию в самих настройках этих видов бюджетов.

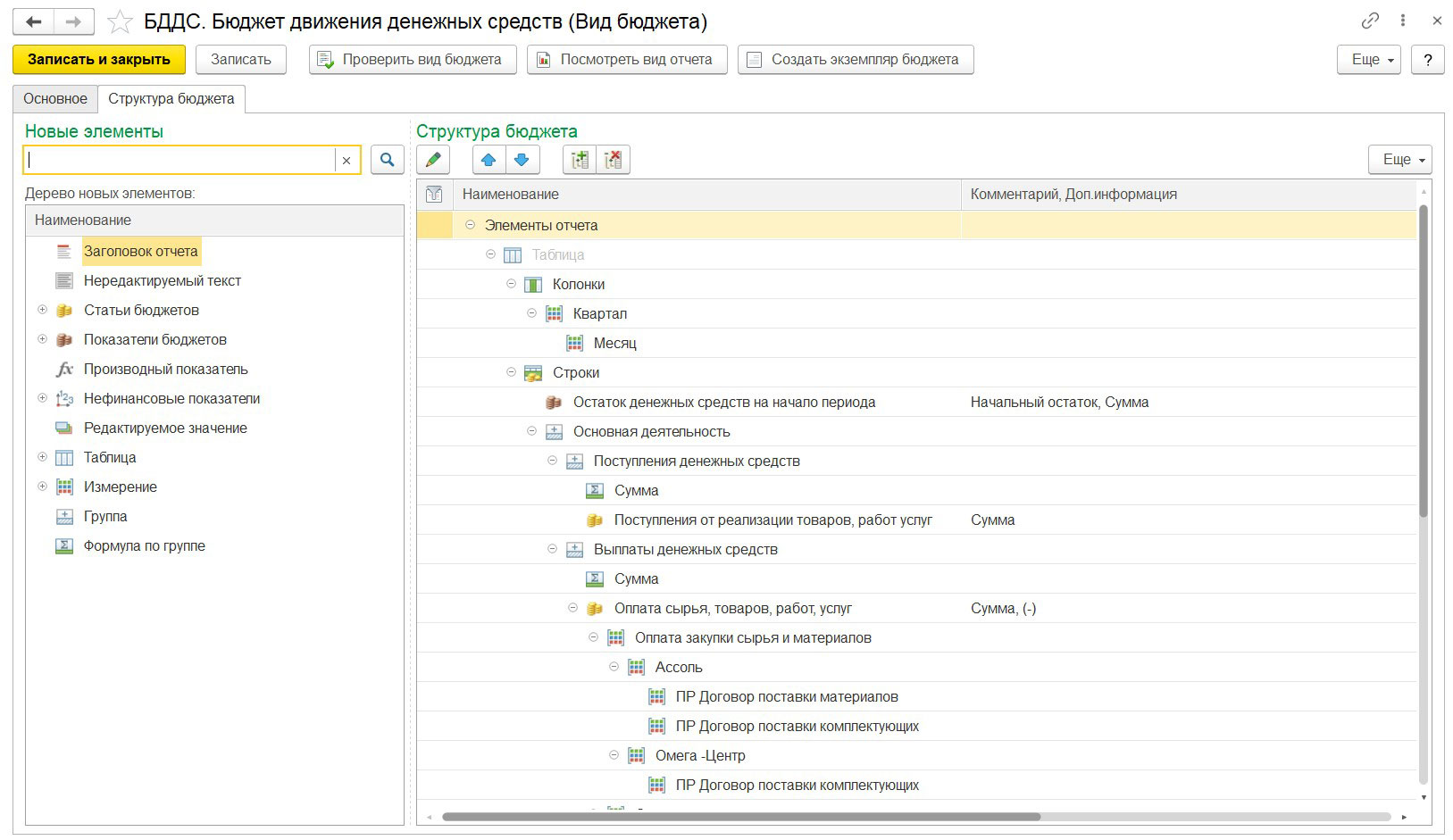

Вид бюджета, если упростить, это лишь инструмент, с помощью которого выполняется заполнение статей бюджета количественными и суммовыми значениями, как непосредственно из формы бюджета, так и посредством алгоритмов преобразования, реализованных в виде бюджета. А все данные по бюджету уже аккумулируются в основном РН «Обороты бюджетов» (см. Рис.5).

Таким образом, понятия «тип ЦФО» – лишь абстракция, которая призвана помочь в декомпозиции и разработке финструктуры с целью повышение эффективности управления. И для фиксирования типа ЦФО можно воспользоваться стандартными механизмами – либо дополнительными сведениями, либо дополнительными реквизитами.

Внедрим автоматизированную систему бюджетирования на базе 1C:ERP

Способ реализации финансовой структуры в 1С:Управление холдингом

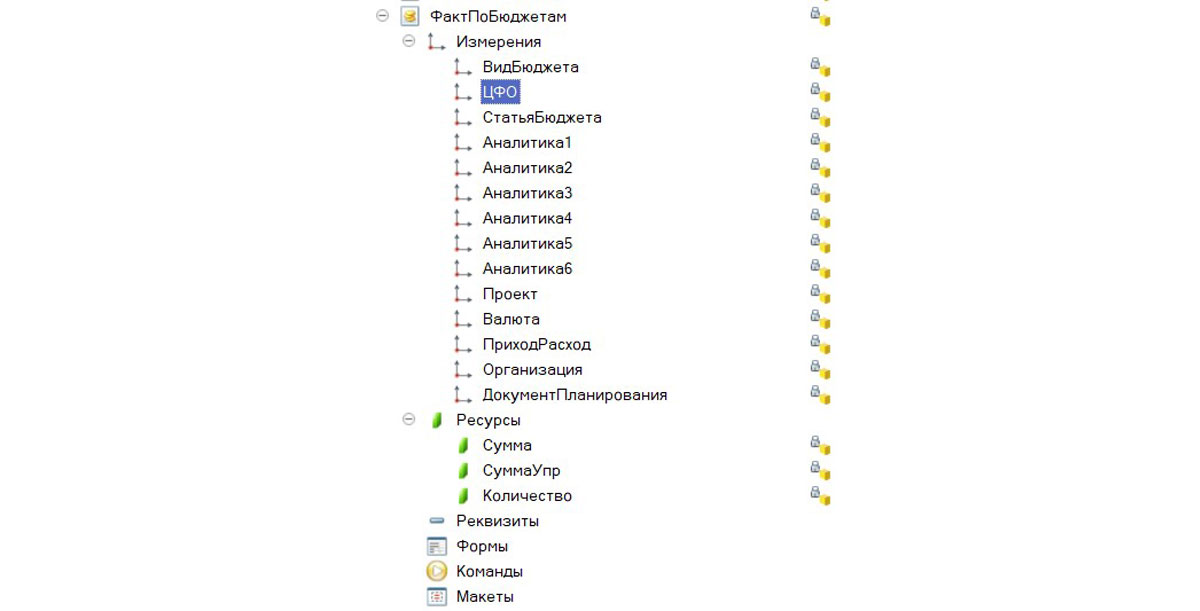

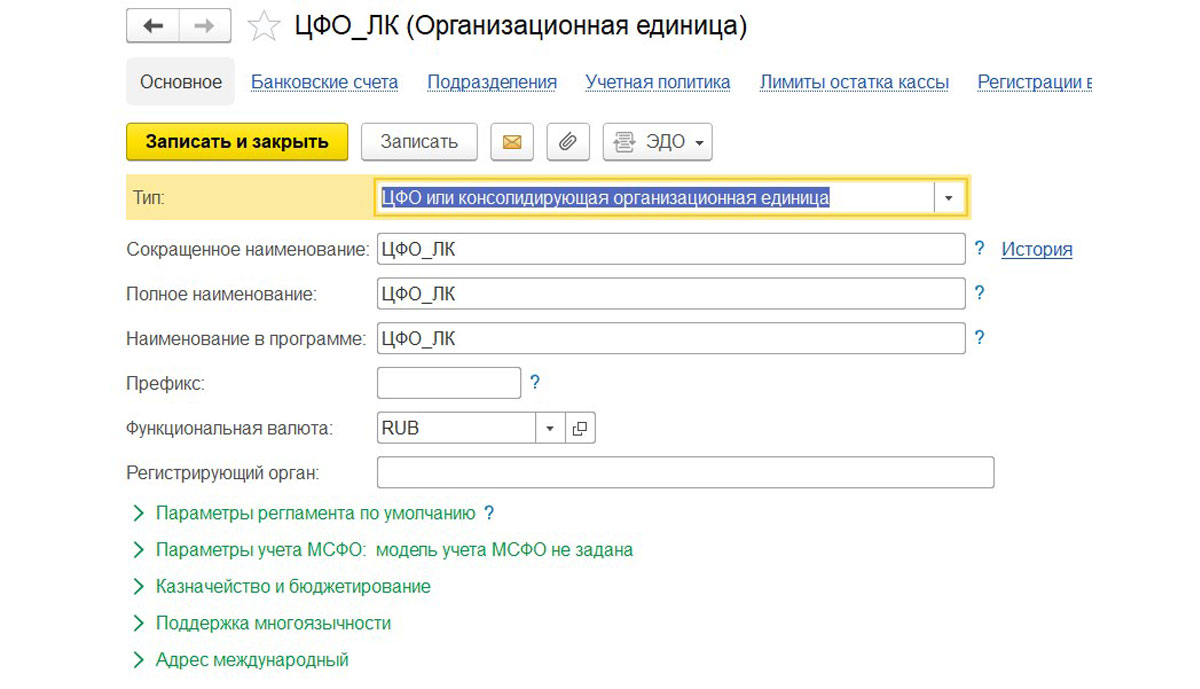

Если посмотреть на структуру регистров накопления конфигурации 1С:Управление холдингом, которые относятся к подсистеме «Бюджетирования», то можно увидеть явно указанное измерение «ЦФО»:

Измерение «ЦФО» имеет тип справочник «Организации» (пользовательское наименование «Организационная единица»). Тут необходимо отметить, что в числе измерений имеется еще и измерение «Организация», у которого также тип справочника «Организации». Все дело в том, что справочник «Организации» в 1С:Управление холдингом играет сразу две роли – справочника всех организаций холдинга и справочника всех ЦФО.

При создании нового элемента справочника «Организационная единица» у пользователя есть возможность выбрать один из типов организации:

- Налоговый резидент РФ (юрлицо);

- Иностранный налоговый резидент (юрлицо);

- Иностранная структура без образования юрлица;

- Элиминирующая организационная единица;

- ЦФО или консолидирующая организационная единица.

Таким образом, для создания финансовой структуры ЦФО организации и/или холдинга в информационной базе 1С:Управление холдингом необходимо воспользоваться типовым справочником «Организация» с указанием для каждого ЦФО типа «ЦФО» или «Консолидирующая организационная единица».

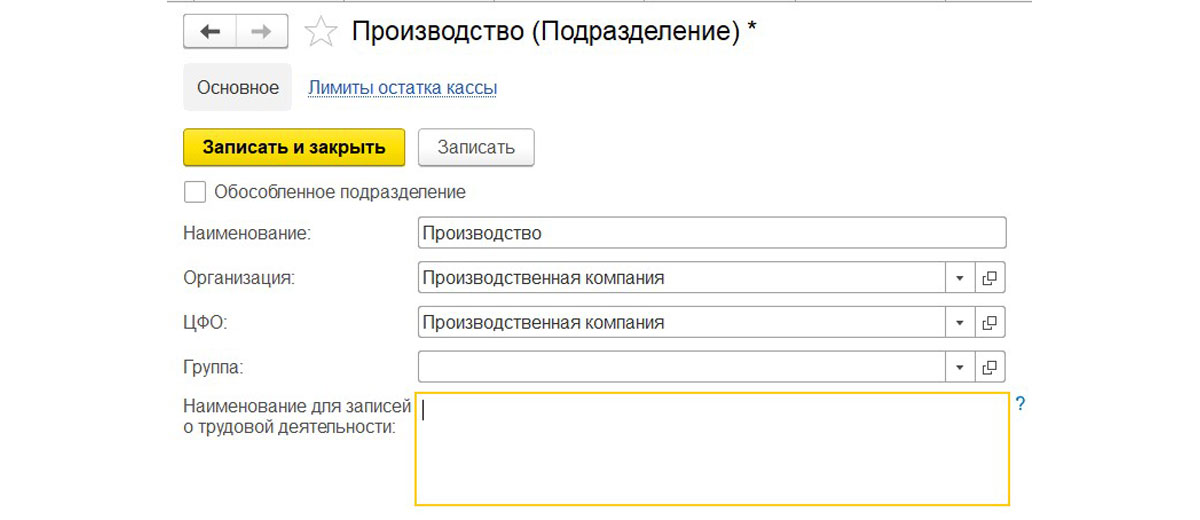

А как же быть с организационной структурой предприятия, где ее можно зафиксировать в 1С:УХ? Для формирования организационной управленческой структуры компании необходимо воспользоваться типовым справочником «Подразделения».

Справочник «Подразделение» предназначен для хранения списка всех подразделений организации, в разрезах которых ведется аналитический учет в программе. Данный справочник не позволяет сформировать иерархию подразделений, но есть возможность каждое из подразделений связать с каким-то из ЦФО (Рис.10).

Если необходимо в качестве измерения бюджетов использовать именно подразделение, а не организацию, то для этих целей можно воспользоваться одной из шести типовых аналитик подсистемы «Бюджетирования», предварительно связав аналитику со справочником «Подразделение», самостоятельно или с помощью наших специалистов.

Автоматизация бюджетирования в крупных компаниях на базе 1С:Управление холдингом

Способ реализации финансовой структуры в WA:Финансист

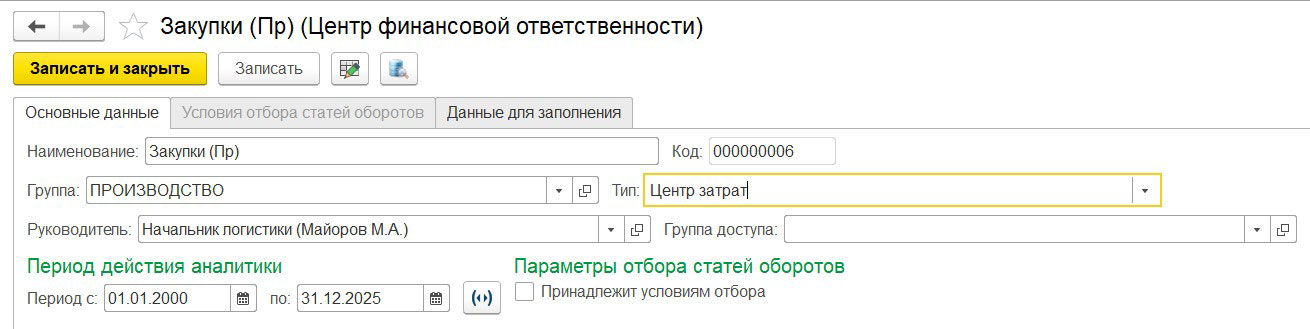

В конфигурации WA:Финансист определено два основных регистра накоплений для подсистемы «Бюджетирования»:

- Обороты БДДС;

- Обороты БДР.

В каждом из регистров накопления одним из измерений является измерение «ЦФО», которое связано со справочником «ЦФО».

Из представленного выше скриншота видно, что в рамках каждого ЦФО можно определить тип каждого из ЦФО. Система позволяет определить все типы ЦФО, перечисленные нами в начале статьи.

Для целей формирования оргструктуры, в Wiseadvice:Финансист имеется специальный справочник «Структура предприятия», поддерживающий иерархию элементов:

Определение и настройка структуры ЦФО – только первый важный шаг к построению полноценной системы бюджетного управления. Наши специалисты готовы проконсультировать и ответить на любые вопросы, которые могут у вас возникнуть в процессе усовершенствования вашего бизнеса, обращайтесь.

Бесплатно подберем подходящее именно вам решение для автоматизации бюджетирования: любой масштаб и сфера деятельности

Финансы Экономика Бухгалтерия

Управление Стратегия Бизнес

Финансовая структура

Основная задача построения финансовой структуры — это распределение ответственности и полномочий между менеджерами по управлению доходами, расходами, активами, обязательствами и капиталом компании. Финансовая структура является основой для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании.

Финансовая структура — это совокупность центров финансовой ответственности (ЦФО).

Центр финансовой ответственности (ЦФО) — это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами и полномочиями.

Финансовая и организационная структуры тесно связаны, но могут не совпадать. Каждый бюджетный период начинается с актуализации финансовой структуры, с целью корректного распределения полномочий и ответственности. Часто изменение финансовой структуры приводит к изменениям в организационной структуре.

Как построить финансовую структуру?

1. Описать бизнес-процессы и функции подразделений: реализация, закупки, логистика, производство, бухгалтерия, кадровая служба и т.д. для определения статей доходов и расходов, на которые могут влиять те или иные подразделения;

2. Классифицировать центры финансовой ответственности в зависимости от полномочий и ответственности руководителей ЦФО;

3. Определить иерархию центров ответственности и их взаимосвязи.

Иерархия центров ответственности в финансовой структуре

Как правило, финансовая структура имеет несколько уровней подчиненности.

ЦФО первого уровня — это холдинг в целом. Обычно это центр инвестиций, ответственность за управление которым возложена на генерального директора управляющей компании.

ЦФО первого уровня — это холдинг в целом. Обычно это центр инвестиций, ответственность за управление которым возложена на генерального директора управляющей компании.

ЦФО второго уровня — это самостоятельное предприятие в составе холдинга. Обычно это центры прибыли (например, филиалы).

ЦФО третьего уровня — это подразделения предприятий, входящих в холдинг (например, департамент продаж, департамент закупок, департамент финансов).

ЦФО четвертого уровня — это отделы подразделений предприятий, входящих в холдинг (например, бухгалтерия и финансовый отдел в финансовом департаменте).

Руководители ЦФО несут ответственность за выполнение поставленных задач и должны обладать необходимыми для этого полномочиями и ресурсами. В зависимости от полномочий и ответственности руководителей структурная единица может быть центром затрат, центром доходов, центром прибыли, центром инвестиций.

Виды центров финансовой ответственности:

Центр затрат — это подразделение, руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат (например, кадровая служба, бухгалтерия, АХО).

Центр доходов — подразделение, руководитель которого в рамках выделенного бюджета затрат отвечает за размер доходов.

Центр прибыли — подразделение, руководитель которого отвечает за прибыль и обладает полномочиями и снижать затраты, и увеличивать доходы.

Центр инвестиций — подразделение, руководитель которого обладает полномочиями руководителя центра прибыли, а также отвечает за уровень и эффективность инвестиций.

Руководитель ЦФО несет ответственность за:

- своевременность формирования планов и бюджетов ЦФО;

- обоснованность планов и бюджетов ЦФО;

- достижение контрольных показателей деятельности ЦФО;

- обоснованность расхода ресурсов, возникающих в ходе деятельности ЦФО;

- ведение управленческого учета в рамках ЦФО и формирование отчетов;

- качество (достоверность и однозначность) плановой и отчетной информации ЦФО.

Рекомендуем посетить семинары по теме:

Семинар «Бюджетирование и финансовое планирование»

Семинар «Управленческий учет и внутренний контроль«

Статьи по теме:

Постановка управленческого учета

Внедрение бюджетирования

Положение о бюджетировании

Финансовое планирование и прогнозирование

Статья посвящена вопросам, связанным с выделением центров финансовой ответственности на предприятии и формированием системы учета затрат в управленческом учете. Такие данные особенно необходимы топ-менеджменту в современных кризисных условиях для принятия правильных и своевременных управленческих решений.

Как спроектировать финансовую структуру предприятия на основе ЦФО?

При внедрении управленческого учета на предприятии можно столкнуться с парадоксальной ситуацией, когда одни и те же данные поступают из разных служб компании: цифры могут (и будут) отличаться, поскольку каждое из подразделений до этого собирало информацию «для себя», так, как считало правильным. Соответственно, одной из задач является сверка данных, составляемых в разных подразделениях, чтобы финансово-экономическая служба могла определить, какие показатели использовать в управленческом учете.

В соответствии с теорией и практикой корпоративного управления отдельные компании, структурные подразделения, службы, цехи, отделы или группы являются центрами финансовой ответственности (ЦФО). Их руководители несут ответственность за конкретные участки работ и выполнение поставленных руководством задач. В зависимости от полномочий и ответственности руководителей структурной единицы она может быть центром затрат, центром доходов, центром прибыли, центром инвестиций.

Центр затрат — подразделение (совокупность подразделений), руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат. Существуют два основных типа центров затрат: центр нормативных затрат и центр управленческих затрат.

Центр нормативных затрат — подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня затрат на единицу продукции (работ, услуг) (например, производственный отдел, отдел закупок).

Центр управленческих затрат — подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня суммарных затрат (например, бухгалтерия, администрация).

Центр доходов — подразделение (совокупность подразделений), руководитель которого в рамках выделенного бюджета затрат отвечает за максимизацию доходов от продаж.

Центр прибыли — подразделение (совокупность подразделений), руководитель которого отвечает за максимизацию прибыли (обладает полномочиями принимать решения, влияющие на прибыль, путем как снижения затрат, так и увеличения доходов).

Центр инвестиций — центр ответственности, руководитель которого обладает полномочиями руководителя центра прибыли, а также отвечает за уровень и эффективность инвестиций.

На практике финансовую структуру любого предприятия можно описать с использованием вышеуказанных типов центров финансовой ответственности.

Пример 1

Рассмотрим пример построения финансовой структуры компании «Свежий ветер» (название условное), осуществляющей торговлю товарами массового спроса нескольких товарных групп на базе своих филиалов в различных регионах.

Головная (управляющая) компания состоит из подразделений, работающих по семи функциональным направлениям:

- административная деятельность;

- маркетинг;

- информационные технологии;

- логистика;

- складская деятельность;

- закупки;

- продажи (по видам товаров).

Кроме того, у организации есть четыре филиала в разных регионах, каждый из которых состоит из подразделений, ведущих такую же деятельность, как и управляющая компания.

Для более удобной и полноценной интерпретации данных управленческого учета каждому ЦФО рекомендуется присваивать определенный уровень. Например, первому уровню соответствуют: головная (управляющая) компания и ее территориальные филиалы; второму — подразделения, сгруппированные по функциональным направлениям деятельности всей компании; третьему — отдельные структурные подразделения управляющей компании и филиалов. В соответствии с определенными уровнями каждому ЦФО присваиваются коды. Компания использовала для кодировки ЦФО во внедряемой информационной системе шестизначные коды: первые две цифры указывают на территориальное подразделение компании (10 — Головная компания, 20 — Филиал 1 и т. д.). Первые две цифры «00» в коде ЦФО означают, что речь идет обо всей компании.

Вторые две цифры указывают на направление деятельности:

01 — Администрация;

02 — Маркетинг;

03 — Информационные технологии;

04 — Логистика;

05 — Складская деятельность;

06 — Закупки;

07 — Общие продажи;

08 — Продажи первого товарного направления (ТН 1);

09 — Продажи ТН 2;

10 — Продажи ТН 3.

Вторые две цифры «00» в коде ЦФО означают, что речь идет обо всех направлениях деятельности.

Последние две цифры указывают на номер подразделения в рамках функционального направления или территориального подразделения. Например, код «10 05 02» означает, что речь идет о головной компании (10), функциональном направлении «складская деятельность» (05), а цифры «02» указывают на второе подразделение головной компании в рамках этого функционального направления (склад № 1). Третьи две цифры «00» в коде ЦФО означают, что речь идет обо всех подразделениях в рамках функционального направления или территориального подразделения.

Таким образом, агрегированные данные, например, по центру затрат второго уровня 00 01 00 «Администрация» отражают затраты на содержание администрации всей компании (холдинга) (суммарные затраты на содержание администрации головной компании и администраций всех филиалов).

Исходя из этого можно сформировать финансовую структуру компании (холдинга) (табл. 1).

|

Таблица 1. Финансовая структура компании (холдинга) |

|||

|

Код центра финансовой ответственности |

Наименование центра финансовой ответственности |

Тип центра финансовой ответственности |

Уровень центра финансовой ответственности |

|

10 00 00 |

Головная (управляющая) компания |

Центр инвестиций |

1 |

|

20 00 00 |

Филиал 1 |

Центр прибыли |

1 |

|

30 00 00 |

Филиал 2 |

Центр прибыли |

1 |

|

… |

… |

… |

… |

|

00 01 00 |

Администрация |

Центр затрат |

2 |

|

00 02 00 |

Служба маркетинга |

Центр затрат |

2 |

|

00 03 00 |

Управление IT |

Центр затрат |

2 |

|

00 04 00 |

Управление логистикой |

Центр затрат |

2 |

|

00 05 00 |

Склады |

Центр затрат |

2 |

|

00 06 00 |

Служба закупок |

Центр затрат |

2 |

|

00 07 00 |

Служба продаж |

Центр дохода |

2 |

|

00 08 00 |

Продажи ТН1 |

Центр дохода |

2 |

|

00 09 00 |

Продажи ТН2 |

Центр дохода |

2 |

|

… |

… |

… |

… |

|

10 01 01 |

Администрация головной (управляющей) компании |

Центр затрат |

3 |

|

10 02 01 |

Служба маркетинга головной компании |

Центр затрат |

3 |

|

10 03 01 |

Управление IT головной компании |

Центр затрат |

3 |

|

10 04 01 |

Управление логистикой головной компании |

Центр затрат |

3 |

|

10 05 01 |

Управление складами головной компании |

Центр затрат |

3 |

|

10 05 02 |

Склад 1 головной компании |

Центр затрат |

3 |

|

10 05 03 |

Склад 2 головной компании |

Центр затрат |

3 |

|

10 05 04 |

Проект реконструкции складов головной компании |

Центр затрат |

3 |

|

10 06 01 |

Служба закупок головной компании |

Центр затрат |

3 |

|

10 07 01 |

Служба продаж головной компании |

Центр дохода |

3 |

|

10 08 01 |

Отдел продаж ТН1 |

Центр дохода |

3 |

|

10 09 01 |

Отдел продаж ТН2 |

Центр дохода |

3 |

|

… |

… |

… |

… |

|

30 01 01 |

Администрация филиала 2 |

Центр затрат |

3 |

|

30 02 01 |

Маркетинг филиала 2 |

Центр затрат |

3 |

|

30 03 01 |

Управление IT филиала 2 |

Центр затрат |

3 |

|

30 04 01 |

Управление логистикой филиала 2 |

Центр затрат |

3 |

|

30 05 01 |

Управление складами филиала 2 |

Центр затрат |

3 |

|

30 06 01 |

Отдел закупок филиала 2 |

Центр затрат |

3 |

|

30 07 01 |

Служба продаж филиала 2 |

Центр дохода |

3 |

|

30 08 01 |

Отдел продаж ТН1 филиала 2 |

Центр дохода |

3 |

|

30 09 01 |

Отдел продаж ТН2 филиала 2 |

Центр дохода |

3 |

|

… |

… |

… |

… |

_____________________

В настоящее время рекомендуется каждый центр дохода рассматривать как отдельный проект. Подобным образом в такие ЦФО можно выделить филиалы. В зависимости от траектории развития предприятия (развитие/сокращение) следует изменять организационно-финансовую структуру компании. Следовательно, финансовую структуру следует проектировать таким образом, чтобы ее можно было подстраивать под вновь появляющиеся центры финансовой ответственности. В связи с кризисными явлениями в экономике ряд направлений или филиалов может быть признан убыточным, а их функционирование — нецелесообразным. При правильном планировании финансовой структуры выбытие одной структурной единицы или товарного направление не должно разрушить общую финансовую структуру предприятия.

Где взять данные о затратах?

Руководитель центра затрат отвечает в основном только за формирование затрат (издержек), доходы и прибыль в сферу его персональной ответственности не входят. В свою очередь, руководитель центра доходов отвечает за формирование доходов, однако затраты в сферу его ответственности не входят. Связано это с тем, что издержки в данном подразделении незначительны и не могут оказать существенного влияния на оценку деятельности руководителя такого центра. Например, в отделе продаж ТН1 филиала 2 главная задача — формирование заданной суммы выручки, а издержки на содержание отдела не столь значительны и ими можно пренебречь, чтобы не отвлекать коллектив от решения основной задачи.

Центр прибыли несет ответственность за доходы и затраты той части бизнеса, которая курируется менеджерами данного центра. В сферу их ответственности входит превышение доходов над расходами, то есть прибыль. Надо понимать, что центр формирует условную прибыль, но, добиваясь формирования ее заданной величины, оказывает безусловное положительное влияние на общий финансовый результат организации. Поэтому сумма прибыли центров и сумма общей прибыли могут не совпадать.

Система управленческого учета по центрам ответственности создается в достаточно крупных децентрализованных организациях, функционирует параллельно с обычной системой бухгалтерии или встраивается в нее через разветвленные системы аналитических счетов, нацелена на удовлетворение информационных потребностей внутреннего управления, позволяет оперативно контролировать затраты и результаты на разных уровнях ответственности и оценивать работу отдельных руководителей и центров ответственности на основе первичного анализа отклонений; выполняет роль сигнальной системы.

Важно!

Система управленческого учета может быть внедрена и выполнять возложенные на нее задачи, только если четко определены сферы ответственности отдельных менеджеров, необходимые контролируемые показатели и статьи.

Гибкая смета (бюджет) — метод планирования затрат в управленческом учете. Ожидаемые затраты включаются в смету с расчетом на различные уровни деловой активности. Гибкая смета составляется на основе анализа поведения постоянных и переменных затрат и позволяет пересчитывать запланированные статьи издержек в зависимости от достигнутого уровня объемных показателей, воздействующих на данные статьи. Пример гибкой сметы затрат по центру ответственности представлен в табл. 2.

|

Таблица 2. Гибкая смета затрат |

|||||

|

Статьи затрат |

По смете |

В пересчете на объем операций |

Фактические |

Отклонения |

|

|

экономия |

перерасход |

||||

|

Переменные: |

|||||

|

материалы |

45 700 |

47 203 |

46 800 |

403 |

— |

|

оплата труда |

26 100 |

26 970 |

26 400 |

570 |

— |

|

Постоянные: |

|||||

|

амортизация |

13 000 |

13 000 |

13 250 |

— |

250 |

|

содержание помещений |

4300 |

4300 |

4650 |

— |

350 |

|

содержание управленческого персонала |

14 700 |

14 700 |

14 400 |

300 |

— |

|

Итого |

103 800 |

106 173 |

105 500 |

1 273 |

600 |

Как видим, задание по производству за данный период выполнено на 101,2 %. Более точно оценить отклонения по переменным затратам можно, пересчитав материальные затраты по норме на единицу путем умножения на общее количество выпущенных единиц, по оплате труда — исходя из нормы оплаты за единицу, умноженную на общее число выпуска.

Обратите внимание!

Раздельный учет переменных (себестоимости) и постоянных затрат (управленческих и коммерческих) в планировании, учете и анализе позволяет правильно распределить ожидаемые и фактические результаты по центрам ответственности.

Данные о затратах можно взять из первичных документов бухгалтерского учета. Кроме того, в отношении отдельных видов затрат (как правило, прямых затрат на производство) могут быть использованы оперативные данные о фактическом расходе основных ресурсов (например, технологические нормы расхода сырья, показания приборов учета электроэнергии, израсходованной на технологические цели, и т. п.).

Сведения о затратах отражаются в учете в зависимости от выбранного метода. При учете по фактическим затратам на затраты списывается столько ресурсов, сколько их потреблено по данным первичных документов, при учете по плановым затратам устанавливаются технологические нормативы отпуска материалов, сырья или других ресурсов в производство. Расчет количества потребленных ресурсов производится исходя из цены, умноженной на плановый расход ресурса, который установлен для данного вида продукции. При этом отклонение фактических расходов от плановых необходимо фиксировать в учете в стоимостном и количественном разрезах. Данная информация позволяет планировать и контролировать нормативы расхода основных ресурсов в процессе производства.

Как правильно организовать ведение счетов управленческого учета затрат?

Затраты производства в управленческом учете отражаются в трех направлениях, каждое из которых представляет собой систему взаимосвязанных бухгалтерских записей:

- по элементам издержек;

- по статьям себестоимости;

- по центрам ответственности — местам возникновения затрат.

Счета управленческого учета, на которых отражается аналитическая информация о текущих затратах производства, данные для их контроля по центрам ответственности и для калькулирования себестоимости в рыночных условиях, как правило, составляют коммерческую тайну предприятия.

В зарубежной практике счета управленческого и финансового учета ведутся раздельно. Счета управленческого учета так отделяются от счетов финансового учета, что каждая их группа обобщается как обособленная финансовая система, не связанная между собой никакими общими бухгалтерскими проводками.

В российской практике такая возможность появилась в связи с введением в действие Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (далее — План счетов бухгалтерского учета), утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — Приказ Минфина России № 94н) (раздел III «Затраты на производство»).

В пояснениях к разделу III «Затраты на производство» Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России № 94н, сказано, что формирование информации о расходах по обычным видам деятельности (затраты производства) осуществляется либо на счетах 20–29, либо на счетах 30–39. В первом случае первичная схема учета и калькулирования себестоимости формируется в едином плане счетов бухгалтерского учета всех операций данной организации. Во втором случае счета 20–29 могут использоваться для группировки затрат по статьям себестоимости, местам возникновения и иным признакам, для калькулирования себестоимости продукции, работ, услуг; счета 30–39 применяются для учета по элементам расходов.

В разделе III «Затраты на производство» Плана счетов бухгалтерского учета содержатся только семь счетов с определенным содержанием. Остальные тринадцать счетов не обозначены, их содержание не указано. Состав необозначенных счетов согласно указанию Инструкции по применению Плана счетов устанавливается организацией исходя из особенностей ее деятельности, структуры, организации управления.

Счета 20–29 относятся к управленческому учету. Они выстроены в точном соответствии с методикой бухгалтерского учета издержек по статьям себестоимости (табл. 3).

|

Таблица 3. Счета управленческого учета издержек |

|

|

Счета учета издержек |

Статьи себестоимости |

|

Счет 20 «Основное производство» |

1. Сырье и материалы |

|

2. Возвратные отходы (по кредиту счета 20) |

|

|

3. Покупные изделия, полуфабрикаты и услуги производственного характера со стороны |

|

|

4. Топливо и энергия на технологические цели |

|

|

5. Заработная плата производственных рабочих |

|

|

6. Отчисления на социальные нужды |

|

|

Счет 23 «Вспомогательные производства» |

Статьи себестоимости 1–6 к счету 20 «Основное производство» |

|

Счет 25 «Общепроизводственные расходы» |

7. Расходы на подготовку и освоение производства |

|

8. Общепроизводственные расходы |

|

|

Счет 26 «Общехозяйственные расходы» |

7. Расходы на подготовку и освоение производства |

|

9. Общехозяйственные расходы |

|

|

10. Прочие производственные расходы |

|

|

Счет 28 «Брак в производстве» |

11. Потери от брака |

Счета учета затрат производства следует дополнить отражающим счетом 27 «Распределение общих затрат» для зеркальной передачи информации, формируемой в финансовом учете на счете 37 «Отражение общих затрат».

Счет 27 «Распределение общих затрат» служит для записи расходов, учтенных по элементам в течение отчетного периода. Сумма расходов по элементам, записанная в финансовом учете по дебету счета 37 «Отражение общих затрат», в свою очередь, одновременно записывается по кредиту счета 27 «Распределение общих затрат» в корреспонденции со счетами 20–29, на которых формируются затраты по статьям, калькуляционным объектам, местам возникновения (центрам ответственности).

Обратите внимание!

Между счетами 27 и 37 в процессе записи первичных данных о расходах по обычным видам деятельности поддерживается полное равенство. Обороты и сальдо по дебету счета 37 «Отражение общих затрат» всегда равны оборотам и сальдо по кредиту счета 27 «Распределение общих затрат». Это равенство обеспечивается без непосредственной корреспонденции счетов 27 и 37 в результате того, что записи на обоих счетах производятся на основе единого массива первичных документов, бухгалтерских справок и расчетов, оформляющих расходы организации по обычным видам деятельности за отчетный период.

Как разработать классификатор и кодификатор управленческого учета?

Классификаторы управленческого учета определяют и описывают различные объекты учета с целью их однозначной трактовки всеми участниками процессов планирования, организации, стимулирования и контроля на предприятии. Количество и типы используемых классификаторов каждое предприятие определяет исходя из своих потребностей. Наиболее распространенными классификаторами управленческого учета, применяемыми в российских компаниях, являются:

- виды производимой продукции, оказываемых работ и услуг;

- виды доходов;

- центры финансовой ответственности;

- места возникновения затрат;

- виды (экономические элементы) затрат;

- статьи калькуляции;

- виды активов;

- виды обязательств;

- виды собственного капитала;

- проекты;

- направления инвестиций;

- основные и вспомогательные бизнес-процессы;

- типы клиентов;

- категории персонала.

Управленческая отчетность по ключевым показателям деятельности (КПД) может быть сформирована следующим образом (табл. 4).

|

Таблица 4. Группировка ключевых показателей деятельности в целях управленческой отчетности |

|

|

Показатели |

Примеры |

|

Показатели, характеризующие эффективность бизнеса в целом |

|

|

Показатели удовлетворенности акционеров |

Рентабельность актива; рентабельность денежного потока; стоимость компании |

|

Показатели удовлетворенности клиентов |

Текучесть клиентов; количество постоянных клиентов; количество претензий клиентов |

|

Показатели удовлетворенности и эффективности персонала |

Производительность труда; текучесть кадров |

|

Показатели, характеризующие эффективность бизнес-процессов и отдельных функциональных направлений |

|

|

Показатели эффективности хранения и перемещения товаров |

Скорость товарного обращения; стоимость потерь при хранении |

|

Показатели эффективности производства |

Объем производства; номенклатура производства |

|

Показатели эффективности продаж |

Доля скидок в продажах; охват клиентской базы; рентабельность продаж |

|

Показатели качества |

Затраты на сертификацию; доля брака |

|

Показатели эффективности персонала |

Отношение фонда заработной платы к продажам; текучесть кадров; количество принятых сотрудников по отношению к количеству претендентов |

|

Финансовые показатели |

Показатели ликвидности; показатели оборачиваемости; показатели рентабельности; операционный рычаг |

|

… |

….. |

К сведению

Внутри каждого классификатора вводится сквозная нумерация. Если есть необходимость детализировать объекты учета, можно использовать многоуровневую структуру кода.

Классификаторы и кодификаторы играют важную роль и при автоматизации управленческого учета.

Пример 2

В целях управленческого учета и детализации затрат номер счета 23 «Вспомогательные производства», например, можно представить следующим образом:

23.XXX.YYY.0,

где первые два знака — номер счета по Плану счетов бухгалтерского учета (счет 23);

следующие три знака присваиваются на основе классификатора «Вид продукции (работ, услуг) для вспомогательного производства» (штампы для холодной и горячей обработки металла);

следующие три знака берутся из классификатора «Статья расхода для вспомогательного производства» (материалы, топливо и энергия и пр.);

последний символ — свободные знаки.

Тогда субсчета производственного предприятия, открытые к счету 23 «Вспомогательные производства», будут выглядеть следующим образом (табл. 5).

|

Таблица 5. Детализация затрат по счету 23 |

|

|

Номер субсчета |

Наименование объекта учета |

|

23.204 |

Изготовление штампов для горячей и холодной обработки металла |

|

23.2040000 |

Изготовление штампов для горячей и холодной обработки металла |

|

23.2040100 |

Материалы |

|

23.2040200 |

Покупные полуфабрикаты |

|

23.2040300 |

Отходы |

|

23.2040400 |

Топливо и энергия технологическая |

|

23.2040500 |

Зарплата основная |

|

23.2040700 |

Отчисления |

|

23.2041000 |

Стоимость спецоснастки |

|

23.2041100 |

Содержание и эксплуатация оборудования |

|

23.2041200 |

Цеховые расходы |

|

23.2041400 |

Потери от брака |

_____________________

Какие данные отражаются на счетах управленческого учета затрат?

Счет 20 «Основное производство» отражает прямые затраты на производство продукции, выполнение работ, оказание услуг, которые являются основными, профильными в деятельности организации. По дебету счета 20 «Основное производство» отражаются прямые затраты, связанные с производством продукции (работ, услуг) в корреспонденции со счетом 27 «Распределение общих затрат». В корреспонденции со счетом 23 «Вспомогательные производства» в дебет счета 20 «Основное производство» списываются затраты вспомогательных производств, связанные с выработанной продукцией, выполненными работами, оказанными услугами в основном производстве.

Косвенные общепроизводственные затраты, относящиеся к подразделениям основного производства, и потери от брака ежемесячно списываются в дебет счета 20 «Основное производство» в корреспонденции со счетами 25 «Общепроизводственные расходы» и 28 «Брак в производстве». В результате на счете 20 «Основное производство» формируется информация о сокращенной производственной себестоимости.

По окончании отчетного года счет 20 «Основное производство» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Отражение затрат производства». В следующем отчетном году записи на счете 20 «Основное производство» начинаются с нулевого сальдо.

Специфика управленческого учета полуфабрикатов собственного производства такова, что затраты производства на остаток полуфабрикатов отражаются как сальдо по дебету счета 21 «Полуфабрикаты собственного производства». Это сальдо по окончании отчетного года не закрывается, а переходит в управленческий учет следующего отчетного года. Переходящее сальдо по дебету счета 21 «Полуфабрикаты собственного производства» уравновешивается переходящим сальдо по кредиту счета 27 «Распределение общих затрат». По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражаются издержки на производство полуфабрикатов, поступивших на склады и в хранилища. По кредиту счета 21 опять-таки в корреспонденции со счетом 20 «Основное производство» списываются затраты на полуфабрикаты, переданные в дальнейшую переработку на другие переделы или проданные сторонним организациям и лицам.

На счете 23 «Вспомогательные производства» отражается информация о затратах предприятия на продукцию и услуги, вспомогательные для основного производства. Прямые затраты вспомогательных производств записываются по дебету счета 23 «Вспомогательные производства» в корреспонденции со счетом 27 «Распределение общих затрат». Расходы по управлению и обслуживанию подразделений вспомогательных производств записываются по дебету счета 23 «Вспомогательные производства» в корреспонденции со счетом 25 «Общепроизводственные расходы». По кредиту счета 28 «Брак в производстве» в дебет счета 23 «Вспомогательные производства» списываются потери от брака, возникшие в подразделениях вспомогательных производств.

Обратите внимание!

Отражение затрат вспомогательного производства в управленческом учете обязательно приводит к тому, что в определенных условиях образуется сальдо по дебету счета 23 «Вспомогательные производства», характеризующее незакрытые издержки подразделений вспомогательных производств, то есть, по сути, незавершенное производство. Сальдо нельзя исключить, и оно определяется в управленческом учете на конец каждого месяца. Кроме того, это сальдо по окончании отчетного периода не закрывается и переносится в управленческий учет следующего отчетного года.

По дебету счета 25 «Общепроизводственные расходы» отражаются данные о произведенных затратах за определенный период времени (календарный месяц) в корреспонденции со счетом 27 «Распределение общих затрат». Ежемесячная сумма фактических расходов отражается по кредиту счета 25 «Общепроизводственные расходы» в дебет счетов:

- 20 «Основное производство» — на сумму затрат в подразделениях основного производства;

- 23 «Вспомогательные производства» — на сумму затрат в подразделениях вспомогательных производств;

- 28 «Брак в производстве» — на сумму затрат, относимых к забракованной продукции;

- 29 «Обслуживающие производства и хозяйства» — на сумму затрат в подразделениях обслуживающих производств и хозяйств.

На счете 26 «Общехозяйственные расходы» отражается информация о затратах общеуправленческого характера, непосредственно не связанных с производственными процессами, а также о расходах, включаемых в статью себестоимости «Прочие производственные расходы». По дебету счета 26 «Общехозяйственные расходы» в корреспонденции со счетом 27 «Распределение общих затрат» записываются все суммы затрат, относящиеся к данному счету. После завершения всех операций отчетного года счет 26 «Общехозяйственные расходы» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Распределение общих затрат».

Счет 28 «Брак в производстве» служит для отражения информации о стоимости выявленного брака, издержек по его исправлению и выявлению окончательных потерь от брака в данном периоде. Обычный цикл выявления потерь от брака — один месяц.

Расходы на забракованные предметы, не подлежащие исправлению (окончательный брак), записываются по дебету счета 28 «Брак в производстве» в корреспонденции со счетами 20 «Основное производство» и 23 «Вспомогательное производство». Дополнительные затраты по исправлению брака относятся также в дебет счета 28 «Брак в производстве» в корреспонденции со счетом 27 «Распределение общих затрат». Затраты, связанные с исправлением брака, отражаются по сокращенной производственной себестоимости, поэтому по дебету счета 28 «Брак в производстве» записывается соответствующая часть общепроизводственных расходов проводкой по кредиту счета 25 «Общепроизводственные расходы».

Потери от брака, записанные по дебету счета 28 «Брак в производстве», уменьшаются на стоимость забракованных предметов по цене возможного использования, а также на суммы, подлежащие взысканию с виновников брака — персонала организации или поставщиков недоброкачественных материалов и полуфабрикатов, приведших к браку. В управленческом учете эти компенсации записываются по кредиту счета 28 «Брак в производстве» в дебет счета 27 «Отражение издержек производства». Отметим, что счет 28 «Брак в производстве» сальдо на конечную дату (конец месяца) не имеет.