Финансовый директор — это руководитель, который отвечает за финансы компании, частично управляет ими и помогает собственнику (генеральному директору или совету директоров) принимать правильные управленческие решения. В разных компаниях должностные обязанности финансового директора выглядят по-разному: где-то он занимается в том числе отчетностью, где-то — руководит другими отделами.

Разбираемся, какие вообще обязанности могут быть у финансового директора, чем он занимается в течение рабочего дня. Выясняем, на что он имеет право в компании и чем не должен заниматься.

Обязанности финансового директора

Главная задача финансового директора — сделать так, чтобы компания получала больше прибыли и оставалась «на плаву».

Условно, все его обязанности можно разделить на три большие группы:

- Контроль;

- Планирование;

- Прогноз.

Контроль в обязанностях финансового директора

Финансовый директор контролирует работу всех отделов компании. Он должен знать, сколько денег они потратили, сколько выручки получили, какие статьи расходов были задействованы. Для этого он использует отчетность.

Чтобы цифры были простыми и понятными и чтобы не упустить ничего важного, финансовый директор выстраивает архитектуру управленческого учета:

- готовит шаблоны отчетов для каждого отдела: показывает, что нужно учитывать малейшие расходы вплоть до покупки печенья и воды в офис;

- делает регламенты для руководителей отделов: какие цифры они должны указывать, где их брать, кто ответственный за составление отчетов;

- контролирует сроки получения отчетности — говорит руководителям отделов, что они должны подготовить бумаги до условного первого числа каждого месяца за прошлый;

- обрабатывает документы и объединяет разные отчеты в один, чтобы показать их своему руководству.

Бесплатные инструменты для предпринимателя

Скачайте бесплатно шаблоны финансовых отчетов, калькуляторы скидок, пошаговые инструкции и методички от экспертов ПланФакта и зарабатывайте больше.

Финансовый директор также может заняться автоматизацией отчетности: внедрить сквозную аналитику, чтобы упростить составление бумаг для отдела маркетинга, или подключать специализированное ПО.

Правильно выстроенная архитектура управленческого учета — это грамотное вложение в будущее. Директор разрабатывает ее один раз и потом не отвлекается на организационные процессы. А если из компании увольняется какой-то сотрудник, новый, благодаря регламентам и шаблонам, быстро разбирается, что ему делать.

Сформированная отчетность нужна собственникам бизнеса, чтобы принять правильное решение по дальнейшему развитию бизнеса. Финансовый директор делает цифры простыми и фокусирует внимание на том, что требует вмешательства. Видит снижение выручки или резкое увеличение количества сделок — прямо говорит руководителю, что надо что-то предпринять или, наоборот, развивать маркетинговую стратегию дальше, чтобы сделок стало еще больше. Чуть подробнее о том, что именно делает финансовый директор, рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«В классическом понимании финансовый директор — это человек, который устанавливает правила финансового учета в компании и занимается стратегическим анализом и планированием финансов. На основе отчетов он дает собственнику бизнеса рекомендации по управленческим решениям, которые должны привести к повышению прибыли. Финансовый директор не должен заниматься сбором данных, перед ним стоят более глобальные задачи, а вопросы учета необходимо делегировать компетентным помощникам.

Чаще всего финансовый директор работает с тремя классическими отчетами: с балансовым отчетом, отчетом о движении денег и отчетом о прибылях и убытках. Еще есть операционные отчеты — их составляют в зависимости от задач компании. Кто-то собирает данные по продажам в различных разрезах, кто-то пытается соотносить показатели выручки и увеличения количества сотрудников. Операционные отчеты опциональны. Если финансовый директор понимает, что ему для принятия решений достаточно классической отчетности, он работает только с ней.

Из-за того что финансовый директор работает с отчетами, его иногда путают с бухгалтером. Это неправильно. Бухгалтер представляет интересы компании перед ФНС: он готовит документы для оплаты налогов и следит, чтобы в них не было ничего, нарушающего закон. Финансовый директор смотрит на ситуацию гораздо шире — он в курсе реального состояния финансов, у него ключевая роль в экономическом развитии компании и сохранении ее стабильности»

Также в обязанности финансового директора входит контроль за всеми операциями: бухгалтерскими, налоговыми, управленческими. Он следит за тем, сколько денег тратит компания и как оформляет документы по этим операциям. Делает это для того, чтобы в будущем у организации не было проблем, кассового разрыва, внеочередных проверок от ФНС и штрафов за неверно оформленные бумаги.

Должность финансового директора относится к руководящим, поэтому он контролирует деятельность отделов, работающих с финансами. Например, отдела сбыта или отдела маркетинга. Почти наравне с собственниками компании специалист может требовать предоставления текущих документов, просмотра ежедневной статистики в отделе или выполнения конкретных нормативов: получения не менее 10 лидов ежедневно.

Если деньги расходуются неэффективно, директор должен заметить это и что-то предпринять: рекомендовать отделу выбрать другой инструмент, перераспределить бюджет или вообще отказаться от направления. Серьезные решения он не принимает сам, но фокусирует внимание собственников или руководителей бизнеса на важных показателях и может подсказать им, как лучше всего выйти из сложившейся ситуации.

Как сократить расходы без ущерба для бизнеса?

Скачайте бесплатно методичку «16 способов сократить расходы компании», экономьте продуманно и зарабатывайте больше. Подготовлена финансовыми экспертами ПланФакта.

Планирование в обязанностях финансового директора

На основании полученных отчетов и указаний руководства, финансовый директор планирует бюджет: распределяет, сколько денег может потратить отдел или конкретный проект в следующем месяце. Если он видит, что блог не окупается и не приносит трафика и лидов, может урезать суммы в 2-3 раза. А если статьи в нем участвуют в воронке продаж и приводят клиентов больше, чем контекстная реклама, наоборот — повысить допустимые расходы.

Директор может составлять бюджет детально, прописывая суммы по каждой статье расходов для каждого отдела, или в общем, распределяя суммы по отделам. В этом случае руководители подразделений сами решают, на что потратить деньги: выплатить побольше премий штатным специалистам в качестве мотивации сотрудников либо дополнительно привлечь фрилансеров и тем самым увеличить объем работы. Финансовый директор просто контролирует освоение бюджета и может вмешаться, если видит, что кто-то выходит за допустимые рамки.

В долгосрочной перспективе специалист занимается построением финансового плана развития компании. Это означает, что он:

- изучает предыдущую отчетность, смотрит, какие показатели были за разные отчетные периоды: месяц, квартал, год;

- ставит достижимые цели, исходя из текущей ситуации: например, повысить чистую прибыль компании на 5% в течение полугода;

- подбирает инструменты достижения целей, фактически — объясняет, как их достичь, и составляет план действий;

- контролирует выполнение финансовой стратегии, помогает руководителям отделов исполнять ее, если у них возникают проблемы.

Финансовая стратегия — очень подвижный инструмент, и специалист постоянно обновляет ее: ставит новые цели после достижения предыдущих. Также он может разрабатывать стратегию не для всей компании в общем, а для отдельного ее проекта или направления деятельности — заняться только приложением на смартфоны и понять, какие результаты оно должно принести через год, либо составить план действий по развитию продаж услуг по ремонту.

Еще одна обязанность финансового директора — сделать все, чтобы компания успешно работала. Он поддерживает финансовую стабильность организации и делает так, чтобы всегда были деньги на текущие расходы: зарплату сотрудникам, ремонт оборудования, закупку новой партии товара. Специалист на основе данных, полученных в ходе планирования бюджета, может заранее видеть кассовые разрывы и другие подобные проблемы.

Если они есть, финансовый директор ищет пути решения:

- использует факторинг, чтобы быстрее получить дебиторские задолженности и покрыть этими деньгами предстоящие крупные расходы;

- привлекает заемные средства: берет кредит на развитие бизнеса, использует лизинг или другие модели кредитования;

- ищет инвесторов, составляет предложение для них, договаривается о привлечении капитала.

Естественно, специалист не принимает все решения сам. Он просто предупреждает руководство о том, что в будущем возможны проблемы, и предлагает пути их решения. И только если получает одобрение, начинает действовать: подает заявки в банк на целевой кредит или обращается к факторинговой компании. О порядке принятия решений рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Может ли финансовый директор принимать самостоятельные решения, зависит от компании. Если его роль существенна, он может оценить потенциальную прибыльность нового проекта, построить финансовую модель и прийти к собственнику с конкретными цифрами. Ему за это могут даже сказать «спасибо» и поручить контролировать этот проект.

Зачастую в микро- и малых бизнесах функции финансового директора и собственника сочетает в себе один человек. Он сам оценивает финансы компании и потом принимает решение, как ее развивать, в том числе руководит новыми проектами. В крупных компаниях у финансового директора есть четкий круг обязанностей. Он может внести предложение об открытии нового проекта, но не будет контролировать его реализацию, потому что это отнимает много сил и времени. Его работа — оценивать происходящее и понимать экономическую целесообразность процессов. Операционная деятельность и реализация предложений лежат на других сотрудниках»

Прогноз в обязанностях финансового директора

Финансовый директор не только планирует, как будут идти дела в дальнейшем, но и прогнозирует, что может произойти. Он анализирует возможные риски и предотвращает их. Точнее, минимизирует — заранее прорабатывает план действий на случай, если что-то пойдет не так.

Например, есть риск увеличения цен на стройматериалы в 2-3 раза. Специалист работает в компании, которая занимается ремонтом, и понимает, что стоимость услуг для клиентов тоже вырастет, а выручка может снизиться. Тогда он заранее прорабатывает алгоритм: в случае роста цен нужно договориться с поставщиками о льготных условиях, большей отсрочке платежа, и плавно увеличивать цены на услуги.

Также специалист оценивает инвестиционную привлекательность идей. Составляет расчеты, сколько денег придется потратить на реализацию проекта, на каких этапах понадобятся дополнительные серьезные вложения, когда проект начнет приносить чистую прибыль и сколько времени ему понадобится на окупаемость. Финансовый директор может составлять подобные модели для чего угодно: если руководство решит запустить отдельный проект, открыть новый филиал или изменить направление деятельности компании.

О том, чем финансовый директор занимается в конкретной компании, блогу «ПланФакт» рассказала Ирина Яшунина, операционный директор Вендорной лизинговой компании:

«Мы — иностранная вендорная лизинговая компания. У нас финансовый директор подчиняется генеральному директору, а у него в подчинении Группа российского БУ, группа МСФО.

Есть ежедневные обязанности: обеспечение финансирования, взаимодействие с казначейством, контроль cashflow, контроль РСБУ, контроль МСФО, участие в процессах оптимизации, участие в составлении регламентов и процедур, общение с налоговыми органами, аудиторами.

Есть то, чем он занимается ежемесячно. Это отчеты в головной офис, подготовка сводных данных по основным финансовым показателям компании, финансовому результату, показателям объемов нового бизнеса, маржинальности, прибыльности.

Раз в полгода или год финансовый директор занимается оптимизацией портфеля, оптимизацией способов финансирования. Права директора — согласование различных отклонений по финансовым условиям сделок, согласование сложно-структурированных сделок, проработка новых финансовых продуктов и услуг. При этом он не должен вникать в мелкие детали, погружаться в рутину, участвовать во всем и всегда. Это эксперт по сложным вопросам»

Права финансового директора

У финансового директора есть не только обязанности, в связи с ними он получает множество прав. Например, он может:

1. Запрашивать у подчиненных документы

Руководители отделов фактически подчиняются финансовому директору, поэтому он может просить у них разные документы, необходимые для работы. Это не только отчеты, но и сведения о текущих бизнес-процессах, договоры с подрядчиками, сметы.

2. Требовать выполнения задач

Финансовый директор вправе устанавливать подчиненным обязанности и следить за их исполнением. Но только если эти обязанности касаются финансов. Он может указывать, как именно вести финансовые документы, но не может решать, сколько человек отправить на реализацию конкретного проекта — за это отвечают руководители отделов.

3. Вносить руководству предложения о премированиях и наказаниях

Если специалист видит, что деятельность конкретного сотрудника привела к хорошим финансовым результатам, он может предложить выписать ему премию или мотивировать как-то иначе. А если кто-то постоянно нарушает трудовую дисциплину, и это сказывается на материальном положении отдела, он может предложить привлечь сотрудника к дисциплинарной ответственности или уволить его. Но окончательное решение всегда за руководством компании или конкретного отдела.

4. Представлять интересы компании

Финансовый директор представляет интересы компании, когда работает с кредитными учреждениями, инвесторами, страховыми компаниями. Также может взаимодействовать с ФНС и компаниями, оказывающими услуги факторинга.

5. Подписывать документы, касающиеся финансов

Если есть соответствующий приказ о праве подписи, финансовый директор может подписывать договоры с другими компаниями. Например, подписать кредитный договор или застраховать активы организации от несчастных случаев.

6. Визировать документы

То есть подтверждать их. Опять же, это касается только финансовых документов. Специалист может заверять различные отчеты, планы, прогнозные балансы.

7. Вносить предложения по изменениям в компании

Финансовый директор лучше всех понимает материальное положение компании, поэтому может инициировать какие-то изменения в ней. Предложить расформировать неэффективный отдел, «съедающий» бюджет, или наоборот — создать перспективный проект, который быстро окупится и начнет приносить чистую прибыль.

8. Готовить документы

Документы, предназначенные для решения разных финансовых вопросов. Директор делает их сам либо принимает участие в подготовке должностных инструкций, приказов и особых указаний. Например, может внести свою лепту в создание инструкции для менеджера по продажам и предложить обязательное внесение данных о сделках в CRM-систему, из которой потом формируют отчет. Но не может вмешиваться в разработку скриптов разговоров по телефону, потому что это не относится к финансам.

9. Проводить финансовые проверки

Проверки внутри компании: запрашивать документы, сверять их с отчетностью. Если в результате проверки выявлены нарушения или несоответствия, специалист сообщает о них руководству и вносит предложение, что с этим делать.

10. Участвовать в подборе персонала

Если сотрудник в будущем должен будет подчиняться финансовому директору и взаимодействовать с ним. Специалист может подготовить требования к кандидатам и передать их HR-менеджерам, либо лично проводить собеседование.

Чем не должен заниматься финансовый директор

Финансовый директор по сути — один из главных руководителей в компании. Но есть то, чем он не должен заниматься. Например, он не должен вмешиваться в рабочие процессы, если они напрямую не влияют на финансовое положение компании. Специалист имеет право рекомендовать увеличить скорость производства и даже предложить конкретные способы, как это сделать. Но обычно не решает, какое именно новое оборудование приобрести, этим должны заниматься ответственные лица.

Дело не в том, что финансовый директор не имеет права вмешательства: все отделы находятся в административном подчинении у него. Дело в том, что ему и так есть чем заняться — если специалист будет отвлекаться на решение мелких проблем, он не будет справляться с прямыми должностными обязанностями. Так считает Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Считаю, что финансовый директор не должен заниматься сбором и обработкой данных, иначе все ценное время будет уходить на рутину. На анализ данных и принятие решений не останется времени. Лучше всего все вопросы связанные с текучкой делегировать другому специалисту.

В этом смысле финансовый директор — это управленец. Если управленец начнет делать работу за подчиненных, он не будет успевать выполнять стратегическую более важную работу.

Также финансовый директор не должен вмешиваться в рабочие процессы, потому что он не может быть компетентен во всем. Его задача — понимать, что происходит с финансами компании, а не лезть в обязанности других рабочих»

Есть и другие мнения. Дмитрий Бурмистров, основатель инвестиционно-залоговой платформы «Красный Джин», считает, что сегодня обязанности финансового директора чуть шире:

«Ни для кого не секрет, что роль финансового директора заключается в работе с бухгалтерским ПО, анализе финансовых данных, управлении продажами. Но я хочу порассуждать о другой стороне профессии, которая отчасти продиктована пандемией.

Сегодня финансовый директор не просто «человек-цифра» или «присяжный хранитель денежных ресурсов». Он как никогда стал ближе к людям и процессам, чтобы не дать сбиться команде с намеченного пути, когда все поменялось в один миг. У него появилась новая должность — директор по трансформации. Он играет ведущую роль в цифровых изменениях: выслушивает потребности, мониторит ситуацию, ищет подрядчиков, внедряет. Он отвечает за оценку результативности инициатив, контроль над их финансовой эффективностью и управление рисками. Это не означает, что новые обязанности заменили базовые функции финансового директора. Они просто их дополнили! Все, что финансовый директор должен был делать вчера, он обязан выполнить сегодня, только с меньшими затратами времени и ограниченными ресурсами.

Сегодня перед нами встала насущная задача расширения возможностей команд с помощью интеграции офисных, надомных сотрудников, фрилансеров, проектных специалистов и представления им технологичных инструментов для взаимодействия. Для этого мы не только должны выслушивать проблемы, с которыми сталкиваются команды или просто отвечать на запросы новых цифровых инструментов. Только в тесном сотрудничестве с отделами можно выявить точки трений, которые ограничивают их эффективность.

Необходимость получать больше информации в режиме реального времени расширяет коммуникационный пул финансового директора. Чтобы лучше согласовывать стратегические цели, быть гибкими и готовым к принятию решений, надо знать все боли компании. Проще ответить, с кем не приходится взаимодействовать финансовому директору.

Инвестирование в трансформацию остается главным приоритетом финансовых директоров для роста выручки и повышения операционной эффективности. Мы на своей платформе делаем ставку на аналитику данных, автоматизацию, облачные хранилища и трансформацию клиентов. Цифровизация процессов в бизнесе — одна из самых значительных статей расхода. Но она способствует гибкости и прозрачности «дистанции», которая преодолевается за квартал, а не за 12 месяцев. Кроме этого, качественное обслуживание клиентов, рациональная работа, эффективное использование технологий повышают устойчивость бизнеса в непредвиденных ситуациях»

Также финансовый директор не должен принимать серьезные решения самостоятельно без участия собственников или совета директоров. Он может предложить открыть новый филиал или запустить еще одну производственную линию, но не имеет права отдать соответствующий приказ без подписи генерального директора. Зато специалисту можно принимать самостоятельно решения, касающиеся контроля, планирования и прогнозов — начать автоматизацию составления отчетности или построение управленческого контроля.

У финансового директора много обязанностей и не меньше прав. Он должен уметь работать с разными отчетами, рассчитывать финансовые модели, принимать взвешенные решения, от которых зависит дальнейшее развитие компании. Это второе лицо компании после генерального директора, поэтому нужно тщательно подбирать специалиста на такую важную для бизнеса должность.

Итог

Финансовые директора нужны крупным предприятиям, у которых много сотрудников, разные направления развития, новые перспективные проекты. В малом бизнесе функции специалиста берет на себя собственник. Все зависит от ниши и размера компании — нужен ли директор вообще, какие у него обязанности и на что он имеет право.

Решения о том, тратить или не тратить деньги, и каким именно путем это лучше сделать, могут быть мгновенными или обдуманными.

Наша жизнь – это результат нашего выбора. То, что мы есть сегодня, – это следствие наших вчерашних решений, а сегодняшние решения создают нашу завтрашнюю жизнь. Поэтому желательно, чтобы наши решения были всегда удачны. Особенно, если они касаются финансов.

Решение об оформлении кредита, выбор депозита в банке, покупка нового утюга, поездка в отпуск – все это и есть финансовые решения. Иногда они принимаются мгновенно, а иногда после тщательного обдумывания. И те и другие имеют право на существование.

Мгновенные финансовые решения

Иногда важно быстро отреагировать на ту или иную ситуацию. Например, брокер моментально реагирует на колебание цен на рынке и успевает совершить высокодоходную сделку. Здесь также важны быстрая смекалка, находчивость и интуиция.

Другое дело – импульсивные покупки. Импульсными покупками время от времени грешит любой человек. Здесь можно дать такой совет. Заранее продумайте, исходя из вашего финансового положения, какую сумму ежемесячно вы можете себе позволить направить на спонтанные траты. Таким образом, вы, с одной стороны, избежите чрезмерного самоконтроля и будете время от времени себя радовать, с другой – не навредите кошельку. Просто старайтесь не выходить за пределы этой суммы, какой бы она ни была.

Знайте, что своими порывами купить что-то спонтанно можно управлять. Если в магазине вы испытали острое желание срочно сделать незапланированную покупку, задайте себе три простых вопроса:

- Действительно ли мне нужна эта вещь? Возможно, вы поддались соблазнам маркетинга? Например, весомой скидке или красивой обертке? Как часто вы будете использовать эту соковыжималку? Зачем вам новая сумка, если дома уже имеется несколько разных на все случаи жизни?

- Во что мне это обойдется? Во-первых, это вопрос про текущую ситуацию с деньгами. Можете ли вы позволить себе эту покупку, не влезая в долги? В чем придется себя ущемить в дальнейшем? Во-вторых, подумайте, потребует ли покупка дополнительных расходов. Возможно, вещь требует платного обслуживания либо для ее полноценного использования придется еще что-то докупить. Есть ли у вас подходящая обувь к этому пальто, либо потребуются дополнительные траты?

- Возможно ли будет продать вещь в будущем, чтобы компенсировать часть расходов? Вспомните, сколько вещей без дела пылится у вас дома. Вдруг вы используете новую всего несколько раз, а потом ее ждет такая же участь? Если дальнейшая перепродажа возможна – это, безусловно, плюсик к покупке, но важно, чтобы б/у вещь не сильно потеряла в цене.

После того как вы дадите сами себе честный ответ на все три вопроса, принимайте решение о покупке. Таким образом, спонтанная трата станет не такой уж и спонтанной – скорее, обдуманной и взвешенной.

Осознанные финансовые решения

Если вы изначально планируете некую крупную покупку или принимаете иное важное решение, связанное с деньгами (например, выбор инвестиционного инструмента) – в процессе принятия решения нужно пройти через несколько этапов.

- Постановка цели. Например, хочу наконец перестать пользоваться переполненным автобусом и ездить на работу с комфортом.

- Определение путей достижения цели. Если хорошенько подумать, выбор может оказаться на удивление широким. Даже в нашем примере про автобус – изначально кажется, что ситуацию спасет только покупка личного авто, однако на практике на помощь может прийти каршеринг, долгосрочная аренда авто, такси, выбор иного маршрута, который позволит использовать общественный транспорт более комфортно, какая-то комбинация перечисленных вариантов…

- Оценка каждого из путей достижения цели. Каждый из возможных вариантов чего-то стоит – времени или денег, или и того, и другого. Нужно определить цену каждой из альтернатив. Лучше всего будет записать всё на бумажке для наглядности. После того как цена вопроса известна – можно приступать к выбору конкретного варианта действий.

- Осуществление принятого решения. Иногда это не быстро – придется, например, подкопить денег или походить по всевозможным учреждениям. Делайте все постепенно и последовательно, не отклоняйтесь от плана – и цель обязательно будет достигнута.

Конечно, вся эта процедура выглядит менее увлекательной, чем поход по магазинам и импульсные покупки, но помните, что осознанные финансовые решения благотворно влияют на ваше финансовое здоровье.

Чтобы в ваших финансах всегда был порядок

А в будущем, чтобы ваши финансы всегда были в порядке, следуйте этим простым советам:

- Когда идете в магазин, то делайте список покупок. Записывайте в блокноте или в заметках в телефоне, что вам нужно приобрети при следующем походе в магазин. Старайтесь следовать списку и не выходить за его пределы.

- Составьте финансовый план. Там, помимо ваших повседневных расходов, отобразите любые предстоящие траты, выходящие за рамки повседневных – например, расходы на одежду, бытовую технику, отпуск и пр. Все цели в плане должны включать не только финансовую оценку, но и временную. Так вы сможете видеть, какую сумму средств вы можете позволить потратить в том или ином месяце.

- Ведите учет личных финансов. Для этого можно использовать как специальное приложение, так и обычную тетрадь. Фиксируйте все свои доходы и расходы, по итогам недели/месяца/квартала обязательно проводите анализ трат и ищите пути оптимизации личного бюджета.

- Сберегайте. В жизни бывают всякие непредвиденные ситуации: никто не застрахован, например, от поломки холодильника и необходимости срочной покупки нового (взамен вышедшего из строя старого), а также от болезней и нетрудоспособности, сокращения на работе и других чрезвычайных обстоятельств.

- Заимствуйте разумно. В целом кредит – это удобный финансовый инструмент, который может помочь в покупке, например, квартиры или быстро найти деньги на экстренное лечение. Но надо знать, что получение кредита – это очень серьезное решение, которое требуют от человека ответственности и дисциплины.

- При выборе финансовой услуги оцените стабильность самой компании, с которой вы собираетесь иметь дело, сравните предложения различных финансовых учреждений, изучите условия нескольких аналогичных финансовых инструментов, выберите наиболее оптимальный, соответствующий вашим потребностям вариант.

Правильных вам решений!

Когда речь заходит об оперативных финансовых решениях, следует руководствоваться не эмоциями, а расчетами — именно они позволят повысить качество прогнозирования и добиться эффективного инвестирования средств.

— Общий алгоритм работы с финансовыми вопросами

— Методы прогнозирования для финансовых решений

— Принятие решений с помощью юнит-экономики

Общий алгоритм работы с финансовыми вопросами

Универсальный процесс принятия финансовых решений в организации строится по единому алгоритму для всех индустрий. Отличаются только методы для каждого из этапов:

-

Информационно-аналитический этап — найти нужную информацию, понять, как ее получить.

-

Контрольный этап — провести проверки контрагентов, выяснить, существуют ли третьи лица, как-то влияющие на ситуацию. На шаге контроля разумно принять отрицательное финансовое решение, если вокруг сделки слишком много подозрительного или неизвестного.

-

Финансовый этап — если контроль пройден, бизнес анализирует и ищет экономические возможности для сделки. Может быть, на этом этапе проводится анализ ликвидности предприятия, то есть менеджеры уточняют, способен ли предприниматель инвестировать в решение личные средства. Или необходимо привлекать сторонние деньги — тогда на этом этапе анализируется возможность займа.

-

Проверка эффективности — конечный этап принятия финансового решения: необходимо подсчитать с учетом всех полученных данных, насколько эффективными будут вложения, принесут ли они бизнесу необходимую доходность. Как правило, на этом этапе закладываются основные метрики, по которым будет вестись контроль за исполнением решений.

-

Корректировка и запуск действий. Если решение принято, то на заключительном этапе в план действий вносятся небольшие изменения и процесс запускается.

Кроме этих этапов, в научной литературе по финансовому менеджменту упоминается дополнительный этап, который необходимо учитывать в современном денежном планировании — политические решения. Бывает, что анализ данных и оценка рентабельности последствий показывает необходимость отказаться от финансирования проекта. Но решение принимается обратное — из-за того, что на него влияют не только экономические параметры, но и необходимость следовать стратегии бизнеса, или какие-то другие установки.

Политический этап необходимо учитывать при взаимодействии с любым бизнесом — правильные финансовые решения, принимаемые только на основе формул и аналитики, довольно редки. Как правило, политические причины так или иначе влияют на любой проект — поэтому логично признать их одним из факторов наряду с другими параметрами для анализа и прогнозирования.

Методы прогнозирования для финансовых решений

Для принятия финансовых решений можно использовать один или сразу несколько методов. Комплексный подход повышает эффективность прогнозирования и планирования, но требует больше ресурсов.

Нормативный метод. Изначально в компании нужно изучить техническую, экономическую и административно-хозяйственную деятельность, выяснить основные параметры всех процессов, заложить нормативы. Например, ставки налогов, нормы амортизации, доходность с продукта — норм может быть много.

Затем в процессе работы отслеживаются реальные показатели и сравниваются с нормативными, матрица норм корректируется. В итоге бизнес получает систему норм, по которым можно прогнозировать эффективность будущих проектов. Например, компания планирует инвестировать в новый проект — сравнив ожидаемые показатели с нормативными, можно принять взвешенное решение.

Расчетно-аналитический метод. Суть метода заключается в выборе метрик для отслеживания эффективности финансовой деятельности. Затем нужно собирать данные о них на протяжении нескольких периодов. И в итоге считать какие-то показатели базовыми, а какие-то рассчитывать исходя из других показателей. Метод используют, когда нет возможности взять за основу нормативы, установленные государством или независимыми организациями.

Например, расчетно-аналитический метод можно внедрить для планирования выручки компании. Раз нет нормативов, к расчету придется привлекать экспертов — в случае с выручкой это может быть руководитель отдела продаж или коммерческий директор. Выручка будет подсчитываться на основе сразу нескольких показателей — динамики увеличения за прошлые годы, динамики рынка, планов эксперта.

Балансовый метод. Идея в том, чтобы сравнивать остатки ресурсов на начало и конец периода с приходом и расходом ресурсов. Это помогает производственным предприятиям в первую очередь планировать и принимать решения для непрерывного производства.

В методе оптимизации плановых решений предприятие разрабатывает сразу несколько вариантов плана реализации проекта: с максимум прибыли за период, на каждый вложенный рубль, на единицу затраченного ресурса. И затем выбирает оптимальный вариант для текущего состояния компании.

Метод бюджетирования — это планирование на основе составления бюджета, то есть бизнес выясняет, сколько ресурсов необходимо для выполнения проекта. Суть в том, что бюджетов у компании несколько: как правило, сначала разрабатываются бюджеты для подразделений, а затем они сводятся в единый документ.

Бюджет, как правило, делят на два вида:

-

Операционный бюджет, то есть планы бизнеса по операционной, текущей деятельности.

-

Финансовый бюджет — это план по поступлению денег и их использованию.

Принятие решений с помощью юнит-экономики

Юнит-экономика — это инструмент, с помощью которой оценивают прибыльность каждого условного юнита в компании. Под юнитом можно подразумевать клиента бизнеса, произведенную единицу товара, определенного сотрудника.

-

Сначала нужно подсчитать, сколько в среднем тратится на каждый юнит — например, себестоимость производства одного продукта.

-

После это число отнимают от выручки, которую бизнес получил от реализации данного юнита.

-

Получившиеся значение — это и есть экономика одного юнита.

Например, мы продаем кофе навынос. В среднем на одну чашку популярного кофе тратим 100 руб. с учетом всех расходов, включая аренду, зарплаты, налоги. Продаем в среднем за 150 руб. Итого юнит-экономика — 50 рублей.

Рассчитывая юниты, предприниматель принимает финансовые решения, например, решает, стоит ли браться за новый проект, или он будет убыточен.

Как научиться принимать оперативные финансовые решения

Для грамотного управления ликвидностью в организации нужен сотрудник, который знаком с основами бюджетирования, финансовым менеджментом и возможностями автоматизации этих процессов. Вот что придется сделать:

-

Оценить существующую систему бюджетирования с учетом типичных ошибок.

-

Создать систему отслеживания ресурсов, составить бюджеты подразделений и свести их в единый бюджет.

-

Организовать систему стимулирования и мотивации для отслеживания бюджетов.

-

Оценить и проанализировать оборотный капитал, изучить баланс организации.

-

Провести анализ операционной деятельности, вычислить EBITDA, EBIT, чистую прибыль. Создать систему сбора данных и формирования отчета о движении денежных средств.

-

Проработать стратегию и тактику бизнеса в области использования оборотного капитала. Составить список приоритетных направлений для инвестирования.

-

Провести финансовое моделирование бизнеса — подготовить бизнес-план, финансовую модель, бюджет, инвестиционный план. Подсчитать юнит-экономику.

-

Рассчитать потребности в финансировании разных подразделений.

-

Создать итоговую систему управления доходностью продуктов компании.

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.

Без качественного финансового менеджмента компания не может нормально и поступательно развиваться. Если учёт, планирование и анализ финансов делаются «на коленке» — это чревато для компании потерями, а в некоторых случаях и крахом бизнеса. О том, как с помощью финансового менеджмента сделать бизнес предсказуемым и максимально эффективно управлять денежными потоками, порталу Biz360.ru рассказал управляющий партнёр digital-агентства Notamedia Сергей Оселедько.

Досье

Сергей Оселедько, 45 лет, предприниматель из Москвы, управляющий партнёр IT-компании

Notamedia. По образованию – инженер-программист. Входит в рейтинг топ-250 российских менеджеров, в рейтинг топ-50 ключевых персон российского рынка digital-маркетинга и веб-разработки. Среди клиентов агентства такие известные бренды, как «1С», «Сибур», Land Rover, Jaguar, Evraz и др.

Зачем нужен финансовый менеджмент

Каждому руководителю необходимо отслеживать, как в его компании обстоят дела с экономическими показателями. Будет ли, чем платить зарплату сотрудникам в августе? На какую прибыль к концу квартала можно рассчитывать? Дела у бизнеса идут в гору или пора бить тревогу?

Когда финансовых показателей становится больше, чем два-три, сложно отслеживать их с помощью Excel или Google Sheets — банально не хватает функционала. Чтобы делать это в сложных программах финансового учёта, нужны специфические знания, которых нет у большинства сотрудников.

С этой проблемой мы в Notamedia столкнулись в 2011 году – и приняли решение использовать систему «Битрикс24» для менеджмента финансов. Да, у «Битрикса» нет готового решения, которое связало бы воедино финансы, управление проектами и CRM, но есть группы, сделки, задачи, коммуникации. Остальные 80% модели мы спроектировали и дорабатываем сами. Важно: если у вас нет CRM, вы не сможете применить те инструменты, о которых пойдёт речь ниже.

Уточню, что под финансовым менеджментом агентства понимаем мы:

- Учёт тех денег, которые у нас есть.

- Планирование — что с этими деньгами будет происходить в будущем.

Перейдём к матчасти.

Если мы представим линию времени, на ней есть точка «здесь и сейчас». Финансовый учёт — это совокупность данных о всех финансовых операциях, которые были до этого момента в прошлом. Он строится на многомерном анализе всех счетов и транзакций по ним.

Представьте, что вы хотите управлять личными финансами. Для начала вы должны составить список счетов, кошельков, заначек, кредитных карт разных банков. Аналогично нужно сделать, если вы являетесь компанией. Поэтому первым делом создайте список счетов с указанием типа валюты, короткого и длинного названий. И получите картинку общего баланса.

Раз в месяц мы сверяем модель счетов «Битрикс24» с тем, что делает бухгалтер в системе 1С. Если есть расхождения, проблему решают аккаунт-менеджер, бухгалтер и финансовый директор.

После оформления счетов, нужно сделать модель транзакций. Транзакция — это любое движение денег по счетам, например, плановый приход денежных средств в будущем за текущий проект или оплата услуг субподрядчика в середине месяца. Каждое изменение в плюс или минус должно происходить с помощью этого механизма. В «Битрикс24» форма добавления новой транзакции содержит все необходимые атрибуты: тип транзакции и счета, статус, приоритет, сумму, привязку к сделке, контакту или компании.

Вот форма добавления новой транзакции:

Подготовительные действия для создания эффективной системы финансового учёта завершены, когда созданы модели счетов и транзакций. По сути, это две таблицы, которые можно фильтровать как угодно, а также добавлять доходы и расходы. Этими кнопками чаще всего и пользуются финансовый директор и бухгалтер.

Вот так выглядит список транзакций:

Структура доходов и расходов

На втором этапе мы создаём два набора отчетов:

-

структуру доходов;

-

структуру расходов.

Структура доходов основывается на трёх показателях, к которым привязаны транзакции:

-

К маркетинговым активностям или сделке. Из сделки мы можем узнать, что это за компания и как она к нам пришла: в результате маркетинговой активности, участия в мероприятии или по знакомству. Это ключевая боль любой компании, когда нет понимания, что делать, чтобы клиентов было больше. Сразу устанавливайте связь между поступающими деньгами и маркетинговыми усилиями.

-

К перечню товаров или услуг. Так мы лучше понимаем, какие виды услуг приносят нам больший доход.

-

К сотрудникам. Чтобы отслеживать эффективность сотрудников, мы привязываем компанию или проект к ответственному лицу.

Все эти показатели выводятся в таблицу. Можно отфильтровать их по сумме сделок и оценить, из какого канала приходят проекты на более крупные суммы. Можно сделать визуализацию динамики и трендов. Можно придумать ещё 101 способ, как сегментировать каждый входящий рубль.

Пример структуры доходов:

Далее формируем структуру расходов. В Notamedia мы делим расходы на три группы:

-

Мы торгуем временем наших сотрудников, поэтому ФОТ — ключевая статья расходов.

-

CRM. Здесь у нас не только клиенты, которые приносят деньги нам, но и компании, которым платим мы. Например, субподрядчики по разным проектам — мы всегда можем назвать конкретную компанию, куда ушли средства.

-

Подразделение обслуживания. Это непроизводственные расходы на аренду офиса, печеньки, обучение сотрудников и на зарплаты людям вроде секретаря и бухгалтера.

Все расходы должны быть жёстко забюджетированы на весь год. Если вдруг у вас возникают новые затраты на отдел обслуживания, это сводит на нет усилия по финансовому менеджменту.

Вот пример структуры расходов на год:

Когда созданы структуры доходов и расходов, можно сказать, что мы всё знаем про прошлое. Все счета и транзакции под контролем, мы видим, куда уходят деньги и на чём мы зарабатываем.

Планирование денежного потока

Однако прошлое уже наступило, и в нём мало шансов что-либо исправить. Если в структуре расходов мы увидели, что где-то потратили гигантское количество денег, можно придумать, что с этим сделать. Но хотелось бы, чтобы это прекрасное знание настигло нас гораздо раньше. Так мы переходим к финансовому планированию — это наши ожидания и знания относительно всех финансовых махинаций, которые будут в будущем.

Чтобы создавать плановые транзакции, нужно связать на корпоративном портале проектные сделки с планом работ и графиком платежей. Если мы знаем, что в соответствии с планом работ у нас заканчивается этап, то планируем на это время транзакцию. Поэтому в автоматическом режиме мы отслеживаем, когда получим деньги или заплатим субподрядчику.

Следующая важная задача — потребовать от менеджеров, чтобы они чётко фиксировали в виде транзакций все доходы и расходы по проекту. А также написать энное количество скриптов, чтобы корпоративный портал проверял вменяемость полученных данных.

Пример. У нас есть подразделение — Nota.Intranet, с офисами в разных странах мира. Смотрим на цифры в начале периода и плановую историю: приходы, ФОТ, выплаты контрагентам и по CRM, обслуживание, займы. На графике видим: если ничего не поменять сейчас в этом подразделении, то совокупность всех контрактных обязательств приведёт к тому, что в сентябре деньги закончатся. За это время надо что-то допродать, либо кого-то сократить, либо занять.

Плановые расходы на подразделение Nota.Intranet:

Наличие плановых транзакций помогает построить ключевой показатель для бизнеса — модель денежного потока или cashflow. Бывает так, что руководитель утром пришёл на работу и понял, что в компании что-то поменялось. Хорошо, если в плюс — появился новый клиент, кэшфлоу вырос. Но бывает и так, что он резко упал. На цифры денежного потока надо смотреть в динамике — растёт компания или показатели начали падать.

Потому что то, что мы считаем показателями своего благополучия — оборот и прибыль, не значат ровным счетом ничего. Проекты сложные, длинные, есть проекты с авансом 10%, 0%, 50%, есть риск задержать сроки на один-два месяца. И то, что в конце года по документам оборот составит 150 млн. рублей, а прибыль — 30 млн. рублей, погоды руководителю не сделает. Ведь по факту в апреле у него закончились деньги, он перестал платить людям зарплату, все разбежались, а клиенты прокляли. В «Битрикс24» всегда можно увидеть, что происходит, какие транзакции изменили картинку конца месяца.

В таком виде финансовый менеджмент понимаем мы в Notamedia — когда руководитель может посмотреть, в какой точке сходится или расходится весь объём сделок и всех планируемых транзакций, и что с этим нужно делать.

Рекомендации тем, кто хочет управлять финансами своей компании

-

Перейдите от учёта «на коленке» к использованию современной IT-системы. Даже несовершенное IT-решение лучше, чем вообще его отсутствие.

-

Создайте список счетов с указанием типа валюты. Так вы получите картину общего баланса.

-

После оформления счетов, нужно сделать модель транзакций. Каждое изменение в плюс или минус должно происходить с помощью этого механизма.

-

Создайте два набора отчётов – структура доходов и структура расходов. Все счета и транзакции под контролем, видно, куда уходят деньги и на чём вы зарабатываете.

-

Переходим к будущему – финансовому планированию. Планирование будет работать тогда, когда менеджеры будут чётко фиксировать плановые доходы, расходы. А ещё эти данные надо проверять.

-

На основании плановых транзакций вы сможете построить модель денежного потока или cashflow. Модель, которая поможет увидеть компанию в динамике и предотвратить катастрофу, в случае чего.

Чтобы не пропустить интересную и полезную для вас статью о малом бизнесе, подпишитесь на наш

Telegram-канал

,

страницу в Facebook

и

канал на «Яндекс.Дзен».

Содержание:

- Зачем управлять личными финансами?

- Посчитать доходы

- Сложить расходы

- Оптимизировать бюджет

- Тратить меньше, чем зарабатываете

- Создать чрезвычайный фонд

- Работать с оставшимися деньгами

- Как ставить финансовые цели

- Приложения для управления личными финансами

Зачем управлять личными финансами?

Финансовая грамотность делает жизнь более комфортной и предсказуемой. С помощью планирования доходов и расходов человек понимает, что может позволить себе сейчас и в будущем. А на случай кризиса хорошо иметь резервный фонд, а может, и пассивный доход.

Кроме того, из-за хаоса в финансах могут возникать неприятные последствия:

- Стресс. Согласно результатам исследования аналитического центра НАФИ и Страхового Дома ВСК, 29% россиян боятся роста цен и инфляции, 27% — снижения уровня доходов. Одна из возможных причин подобных страхов — непонимание того, как вести личный бюджет.

- Долговые обязательства. Риск потерять источник дохода есть всегда, а при отсутствии накоплений это верный путь в долговую яму. Так, по данным на 1 декабря 2022 года, объем долгов россиян перед кредитными организациями превысил 27 триллионов рублей.

- Нерациональные траты. Такси, готовая еда, брендовые вещи, подписки которыми вы не пользуетесь, вредные сладости и фастфуд — все это способно похитить мечту, например, об отдыхе у моря.

Чтобы избежать этих проблем, стоит разобраться, как правильно вести личный бюджет, особенно учитывая нестабильную экономическую обстановку в стране.

Посчитать доходы

О правилах, которые мы описываем и многих других, можно прочитать в книгах по финансовой грамотности. Например, «Куда уходят деньги?» Юлии Сахаровской или «Кошелек или жизнь» Вики Робин.

Как начать вести бюджет? Записать все источники дохода и суммы поступлений. Это может быть:

- зарплата;

- выручка, которую приносит бизнес;

- налоговые вычеты;

- проценты по вкладу;

- социальные пособия;

- плата за сдачу недвижимости в аренду.

Нерегулярные доходы, такие как разовые подработки и подарки на праздники, лучше учитывать отдельно. Точно спрогнозировать их вряд ли получится, поэтому используйте усредненные значения.

Сложить расходы

Распределяйте траты по трем категориям: текущие, предвиденные (запланированные) и крупные покупки.

- Текущие расходы

Рассчитываем каждый месяц. К ним относятся коммунальные платежи, расходы на мобильную связь и интернет, плата за образование, покупка продуктов, взносы по кредитам и другие. Важно учесть, что они могут меняться. Например, в отопительный сезон больше трат на ЖКУ, в праздники — на продукты. А в отпуске нет необходимости платить за транспорт и обеды на работе.

Непредвиденные расходы стоит выписывать отдельно. Например, может потребоваться купить ботинки, воспользоваться услугами химчистки или просто сходить в кафе с друзьями. Ограничьте эти траты конкретной суммой, чтобы не увлечься.

- Предвиденные расходы

Это расходы, которые не являются ежемесячными, но вы знаете о них заранее. Например, необходимо ежегодно продлевать страховку автомобиля. Покупать подарки к важным датам. Оплачивать развлечения и экскурсии во время отпуска.

Для предвиденных расходов удобно пользоваться целевыми счетами в банке. Это срочные вклады, которые можно пополнять, но снять сумму до достижения цели не получится. Лучше переводить на них деньги каждый месяц, чтобы не пришлось резко урезать бюджет перед дедлайном.

- Большие покупки

Крупные покупки не всегда получается предвидеть, поэтому вынесем их отдельно. Допустим, вы хотите купить автомобиль. Или профессиональный фотоаппарат. Есть два пути достижения этих целей. Первый — открыть целевой вклад и накопить нужную сумму за определенный срок. Второй — взять кредит. Но сначала подумайте: можете ли вы себе это позволить? Необходимость урезать ежемесячные расходы ради крупных покупок — плохой знак, особенно если без желаемой вещи вполне можно обойтись.

Оптимизировать бюджет

После составления списка нужно проанализировать расходы из предыдущего пункта. Далее — убедиться, что деньги идут на то, что необходимо и приносит радость. Когда приоритеты расставлены, стоит решить, какие расходы исключить, какие урезать, а какие наоборот — увеличить. Например, можно отказаться от фастфуда, чтобы купить абонемент в фитнес-зал, на который раньше не хватало денег. Или приобрести кофемашину — это выгоднее и экологичнее, чем ежедневно покупать кофе на вынос.

С сиюминутными желаниями стоит быть осторожными, если они способны проделать дыру в бюджете. Прежде чем купить горящий тур или забронировать столик в дорогом ресторане, нужно подумать: хватит ли денег на необходимые покупки, оплату коммунальных платежей и другие нужды? Здравый смысл подсказывает сначала закрыть базовые потребности.

Тратить меньше, чем зарабатываете

Способность ограничивать краткосрочные удовольствия и откладывать деньги — ключевой навык, необходимый для управления личными финансами и семейным бюджетом. Чтобы развить его, можно соблюдать правила:

- Избегать спонтанных покупок. Заниматься шоппингом не ради сиюминутного удовольствия, а рационально: ходить в магазин со списком. Так можно сэкономить время и не купить лишнего.

- Не влезать в долги. Если у вас есть кредитная карта — используйте ее только в крайнем случае. Например, если задержали зарплату, а базовые нужды не закрыты. При поступлении денег нужно обязательно пополнить кредитку, а затем скорректировать бюджет, чтобы денег хватило до конца месяца.

- Учитывать скрытые траты. Так, приобретение автомобиля означает затраты на обучение вождению, топливо, техобслуживание, запчасти, страховку. А светлое пальто придется регулярно носить в химчистку.

- Учиться экономить. Использовать кэшбэк и дисконтные программы. Перед покупками стоит потратить время на изучение рынка, чтобы выбрать самое выгодное предложение. Можно торговаться — например, со своим сотовым оператором для перехода на более выгодный тариф.

Мария Гусева, методист курса по финансовой грамотности образовательной онлайн-платформы «Учи.ру», рассказывает о способе «четырех конвертов», который помогает начать управлять личными финансами и скопить первые деньги.

Его суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное нужно поделить на четыре части. Каждая из них — это деньги на неделю: на продукты, транспорт, какие-то внезапные желания вроде пойти в кафе. Остаток суммы в конце недели можно перенести на следующую или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Создать чрезвычайный фонд

Заместитель директора института финансовой грамотности Финуниверситета Валерия Минчичова в своих интервью рекомендует россиянам создать подушку безопасности, которой хватит на безбедную жизнь в течение 6-12 месяцев. Размер этой суммы индивидуален. Например, если вам предстоит вылечить зубы, сделать ремонт или оплатить обучение ребенка, стоит включить деньги на эти траты в резервный фонд.

По результатам опроса, проведенного страховой компанией «Росгосстрах Жизнь», исследовательским центром A2 и банком «Открытие», финансовая подушка есть у 79% россиян. Правда, большинству из них (62%) хватит этих накоплений не более чем на три месяца.

Работать с оставшимися деньгами

Создание пассивного дохода (подробнее о способах его получения мы писали ранее) — один из лучших способов распорядиться свободными финансами. Можно положить подушку безопасности на депозит и каждый месяц получать проценты. А оставшуюся сумму инвестировать, например:

- Купить акции и облигации на фондовой бирже.

- Приобрести гараж, машиноместо или другую недвижимость и сдавать в аренду.

- Перевести сбережения в валюту. Помимо привычных долларов и евро можно присмотреться к китайским юаням или криптовалютам, хотя последние активы особенно волатильны, и инвестирование может быть сопряжено с высокими рисками.

Еще один способ — использование партнерских программ магазинов и маркетплейсов. Многие сервисы за приглашение друзей дают баллы или рубли, которыми можно частично оплатить дальнейшие покупки. Например, «Яндекс.Маркет» дарит 300 баллов за каждого друга (1 балл = 1 рубль), а «Тинькофф» — до 1000 рублей на счет (в зависимости от того, какой продукт посоветуете).

Как ставить финансовые цели

Финансовые цели — это желания, планы и мечты, для реализации которых нужно накопить определенную сумму денег. Они не всегда связаны с материальными приобретениями. Финансовой целью может быть избавление от статуса должника, получение пассивного дохода, формирование пенсионных накоплений.

Чтобы правильно ставить цели, можно использовать методику SMART, разработанную американским бизнес-консультантом Джорджем Т. Дораном. Согласно ей, цель должна быть:

- Specific — конкретной. Например, закрыть ипотечный кредит.

- Measurable — измеримой. Осталось перечислить банку 660 тысяч рублей.

- Achievable — достижимой. Есть сбережения (300 тыс. рублей) и подработка (15 тыс. в месяц). Это позволит ежемесячно перечислять банку 32 тыс. рублей вместо 17 тыс. и закрыть кредит в срок.

- Relevant — значимой. Достижение цели позволит меньше работать и больше путешествовать, и не нужно будет беспокоиться об очередном платеже.

- Time bound — ограниченной по времени. Не более 12 месяцев.

Удобно открыть накопительные счета для каждой цели и настроить автоматическое пополнение. При достижении одной из целей можно заменить ее на другую.

Приложения для управления личными финансами

Конечно, можно по старинке вести бюджет в Excel или Google-таблицах. Но есть и более современные инструменты управления личными финансами — специальные приложения.

Wallet

Позволяет фиксировать доходы и траты в разных валютах, вести учет задолженностей. С Wallet удобно сохранять транзакции и синхронизировать их между несколькими устройствами. Операции автоматически распределяются по категориям — от трат на ЖКХ до покупки одежды.

Скриншот из приложения Wallet

Приложение составляет инфографики доходов и расходов. Они помогают быстро оценить, откуда приходят деньги и куда уходят. А еще с помощью Wallet можно создавать шаблоны платежей и списки покупок.

Monefy

Приложением удобно пользоваться: достаточно кликнуть на иконку нужной категории и указать сумму. Также можно добавить комментарий. В платной версии доступен выбор валюты (по умолчанию валюта — рубль) и установка четырехзначного пароля. А еще — синхронизация между несколькими устройствами.

Скриншот из приложения Monefy

Есть возможность установить максимальную сумму расходов за месяц: приложение проследит за тем, чтобы вы не вышли за ее пределы. Если у вас общий бюджет, можно создать учетные записи для всех членов семьи, чтобы каждый фиксировал свои доходы и расходы.

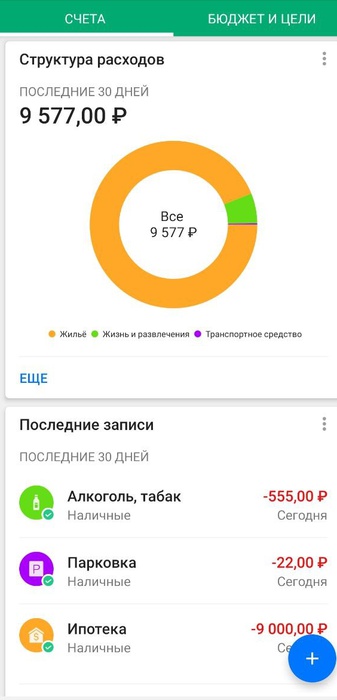

«Дзен-мани»: учет расходов

Самостоятельно фиксирует расходы, поэтому вам не придется тратить много времени на управление личными и семейными финансами. Для этого необходимо разрешить приложению импортировать операции из приложения банка или электронного кошелька. Доступен импорт из «Сбербанка», «Альфа‑банка», «Тинькофф», «Яндекс.Денег», Webmoney или QIWI. А еще «Дзен-мани» умеет брать нужную информацию из SMS.

Приложение формирует отчеты по категориям расходов и напоминает, сколько денег нужно зарезервировать на оплату счетов. Еще одна полезная опция — сервис подбора самого выгодного банковского вклада.

Текст: Вера Жихарева

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!