Содержание

- Бюджетное управление

- Функция бюджетного управления

- Бюджеты

- Структура бюджетного управления

- Формирование структуры бюджетного управления на предприятии

- Управление бюджетным процессом и кадры

- Бюджетный метод управления – быть или не быть

Управление компанией – процесс, включающий в себя множество составляющих. С разных точек зрения некоторые из них могут быть применимы только к операционному управлению, а другие – только к планированию горизонтов развития. Но среди многообразия инструментов управления любым предприятием можно выделить единственный, равнозначно задействованный и в операционных процессах, и в разработках перспектив бизнеса. Этот инструмент называется «Бюджетное управление».

Что такое бюджетное управление предприятием

Бюджетирование в том или ином виде, как известно, применяется во всех без исключения компаниях. От торговли, до разработки месторождений – любой вид бизнеса в той или иной степени использует бюджетирование как инструмент управления. И дело здесь не в модных трендах, а в жесткой необходимости выживать в условиях высокой конкуренции.

Ограниченные ресурсы, недоступность свободного капитала, скудные собственные резервы – «катаклизмы» окружают фирмы со всех сторон, заставляя их пробовать инструменты, помогающие эффективнее работать и чувствовать себя увереннее. Именно в таких условиях зачастую начинают задумываться о внедрении системы бюджетного управления и микро, и транснациональные организации.

Система бюджетного управления по своей сути это не что-то строго определенное. Наоборот, бюджетный метод управления компанией крайне многогранен и предполагает формирование внутри компании целого набора различных инструментов, которые именно в совокупности становятся комплексной системой финансового планирования, прогнозирования, контроля и анализа, называемой бюджетным управлением.

Функция системы бюджетного управления в любой компании

Основная суть системы бюджетного управления любым предприятием заключается в объединении ключевых процессов, способных влиять на эффективность компании, в единый управленческий инструмент. То есть наличие качественного, перспективного планирования не гарантирует, например, реализацию эффективного, своевременного распределения ресурсов. Но в рамках некой комплексной системы, способной объединить все ключевые аспекты работы, это было бы возможно. Поэтому основная миссия бюджетного управления как раз и заключается в создании на предприятии технологии, которая позволит менеджменту и руководителям фирмы реализовывать взаимосвязанные процессы планирования, контроля и анализа бизнеса при помощи иерархии определенных бюджетов.

Бюджеты в системе бюджетного управления

Когда все, как прошлые, так и будущие действия компании отражены в бюджете – это правильно, поскольку бюджет, с точки зрения бюджетного управления, не является соотношением доходов и расходов, как часто трактуется в общем смысле. Бюджет – это многоуровневый финансовый план, который отражает реальную картину жизни фирмы и ее перспективы через набор финансовых показателей и метрик, применимых к конкретному разделу бюджета.

Главные признаки эффективности работающего бюджета предприятия легко сформулировать:

- Запланированы ресурсы компании;

- Имеется надежная информация для прогноза финансового состояния;

- Благодаря бюджету фирма реализует производственные задачи;

- Менеджмент регулярно сравнивает планы и факты;

- Руководство имеет обоснованные данные для оценки причин возникших отклонений;

- Система бюджетного управления позволяет предпринимать обоснованные действия.

Только в таком ключе бюджеты начинают работать и образуют систему бюджетного управления предприятием. Простое наличие каких-то таблиц с цифрами никоим образом не обеспечит работу системы бюджетного управления, поэтому для выстраивания структуры бюджетного управления организацией необходимо соблюдать определенный порядок, сформированный в результате накопленного опыта использования бюджетирования как инструмента управления во многих организациях.

Фундаментальные принципы бюджетного управления

I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления

Качественная система бюджетного управления открыта и доступна для всех сотрудников, ответственных за процессы, связанные с бюджетом. Такой подход позволяет существенно повысить не только вовлеченность кадров в бюджетный процесс, но и персональную ответственность менеджеров, благодаря возложенным на них полномочиям по принятию решений и параллельной ответственности за результаты работы.

Вместе с этим, благодаря возникающим центрам бюджетирования, которые позволяют, как детально прорабатывать, корректировать и контролировать ход исполнения бюджетов, так и упростить сам процесс бюджетного управления, и бюджетирование в целом как систему.

Помимо этого бюджетное управление организацией с большим количеством организационных подуровней, отвечающих за достижение целей, позволяет создать систему рациональной мотивации, которая завязана на общей результативности компании в части финансовой деятельности.

II.Бюджетное управление – это инструмент планирования достижения конкретных целей

Система бюджетного управления не сможет стать инструментом, обеспечивающим выполнение стратегических целей, без их формирования и документирования. В такой связке возникает зависимость стратегических целей, планов их достижения, процессов направленных на результат и ресурсов.

III.Качественное бюджетное управление – сбалансированное бюджетное управление

Руководство предприятия до разработки системы бюджетного управления, и до составления какого-либо бюджета вообще, должно утвердить план финансовых показателей и индикаторов, в которых будет выражаться оценка эффективности работы предприятия и, соответственно, бюджетного управления.

Метрики бюджетной системы управления – это значения стратегических целей и задач, конкретизированные в данной управленческой системе. Показатель всегда должен отражать конкретную цель. Например, «объем продаж» – не достаточно конкретная метрика, а «объем продаж диванов в штуках» – достаточно конкретная. Таким образом, за конкретный временной период, достигается взаимосвязанность и сбалансированность бюджетного управления.

IV.Непрерывность бюджетного управления

Планы, в независимости от степени их конкретизации, очень быстро теряют актуальность без внесения в них операционных изменений. Планы формируются на основе текущей информации, которая есть в наличии у менеджмента, а любое происходящее в бизнесе изменение вносит коррективы в эту информацию. Отсюда появляется возможность того, что план, составленный сегодня, может быть совершенно неактуален послезавтра.

Система бюджетного управления позволяет решать эту проблему без особых усилий благодаря своей непрерывности: планирование и корректировка планирования происходят постоянно. Можно сказать, если существует разрыв из-за того, что план положили в долгий ящик, тогда системы бюджетного управления у вас просто нет.

Если же любое изменение, например, при поступлении новой информации или смене позиции менеджмента по какому-либо вопросу, вносит оперативные коррективы в бюджет, значит, бюджетное управление предприятием осуществляется правильно.

Непрерывность планирования важнее, чем изначальное составление самого плана. Постоянный мониторинг, а правильнее будет сказать – непрерывная работа менеджмента в области актуализации информации бюджетного типа, обеспечивает выработку эффективных и согласованных процессов работы подразделений.

V.Бюджетное управление распространяется на все сферы деятельности компании

С точки зрения менеджмента, невозможно построить качественную систему бюджетного управления и эффективно использовать все преимущества бюджетного управления, если в бюджетном процессе есть пробелы. Имеется в виду, распространение бюджетного управления и бюджетного процесса на все подразделения, отделы, процессы и сферы деятельности. Если некоторые субъекты подчиняются одним правилам, а некоторые – другим, то единства управления не достичь, что, в свою очередь, приведет к разнице стандартов, параметров и метрик. Поэтому бюджетное управление как система должна представлять собой не что иное, как равнозначно распространенный управленческий бюджетный процесс, который содержит этапы планирования, исполнения, анализа, регулирования и корректировок

Рисунок 1. Бюджетное управление.

Составляющие структуры бюджетного управления

Как строить систему бюджетного управления – зависит только от менеджмента организации. Конечно, при этом можно ориентироваться на практические рекомендации, статьи и книги, изданные в большом количестве, но реализация этой задачи зависит в основном от «внутренней кухни», поскольку лежит в такой индивидуальной для каждой компании сфере, как процесс управления.

Но, несмотря на относительную свободу в выборе самого способа построения системы бюджетного управления, необходимо помнить о базовых составляющих структуры, не использовать которые при формировании качественной модели нельзя.

Главными блоками системы бюджетного управления являются:

- Финансовая оргструктура;

- Бюджетная структура;

- Регламенты бюджетного управления.

Рисунок 2. Бюджетное управление. Структура.

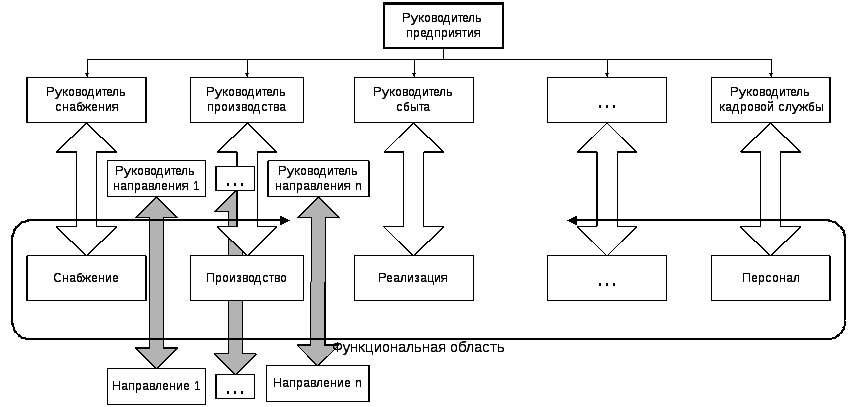

Финансовая оргструктура – это совокупность и система взаимосвязанных центров финансовой ответственности, которая регламентирует их организационное положение и взаимосвязи. Сами ЦФО могут отличаться различной степенью детализации, но зачастую обладают либо функцией аккумулирования дохода, либо расходованием ресурсов предприятия. Соответственно их эффективность измеряется величиной фактических затрат или полученных доходов от деятельности. К примеру классическое «доходное» подразделение – сбыт, а за затраты и их нормативность несет ответственность, например, «производственник».

Бюджетная структура – это совокупность всех бюджетов, которые приняты и регулярно используются в работе организации. Классическая бюджетная структура содержит БДР, БДСС и ББЛ*. Являясь бюджетами первого уровня, по сути сводными, они включают в себя данные бюджетов операционного уровня – отдела маркетинга, отдельного подразделения, другого филиала, АХО и прочих.

Рисунок 3. Бюджетная структура.

*Расшифровка бюджетов:

- Бюджет по доходам и расходам – инструмент оперативного управления прибыльностью и рентабельностью компании.

- Бюджет движения денежных средств – инструмент постоянного управления ликвидностью фирмы.

- Бюджет по балансовому листу – инструмент непрерывного управления активами предприятия.

Регламенты и методология – совокупность норм и правил, закрепленных в нормативной документации, понятных и доступных персоналу компании, направленных на регулирование бюджетного управления предприятия. В теории они определяют и трактуют различные вопросы и принципы бюджетного управления организации в конкретной фирме, а на практике зачастую отражают также порядки согласований и взаимодействий по сложным участкам бюджетной деятельности.

Обычно состав нормативных документов, регламентирующих бюджетное управление организации, разрабатывается индивидуально под задачи конкретной компании. Но базовый состав документации практически во всех случаях идентичен и соответствует общепринятой практике:

- Регламент работы финансового блока компании: определяет порядки, нормы и правила, утвержденные для работы финансовой структуры компании.

- Регламент бюджетного управления: регулирует вопросы бюджетного взаимодействия.

- Регламент планирования и финансового анализа: определяет порядок планирования для подразделений компании, закрепляет утвержденные методы оценки и значения результативности.

Формирование структуры бюджетного управления на предприятии

Формирование структуры бюджетного управления на предприятии – одна из самых трудновыполнимых и длительных управленческих задач, требующая крупных вложений внутренних ресурсов компании, а зачастую и значительных инвестиций.

Для ее выполнения компании обычно привлекают профессиональных консультантов, которые в значительной мере облегчают внедрение бюджетного управления и не позволяют парализовать процессы, связанные с основным бизнесом компании. Помимо этого внешние консультанты гарантируют, что процесс внедрения практики бюджетного управления будет характеризоваться оптимальным соотношением затраченных ресурсов и времени за счет использования наработанных бюджетных методик и проверенных схем.

Сторонние консультанты зачастую более эффективно определяют слабые места в организационной и финансовой структуре или сложившейся системе бюджетирования, а также могут принять адекватное решение о необходимости резкого прекращения ошибочной практики, сложившейся за годы работы фирмы. Говоря точнее, принять решение они, скорее всего, не смогут, но посоветовать менеджменту его принять, учитывая наличие явственной проблематики – да.

С точки зрения технологии последовательного внедрения, постановка системы бюджетного управления на предприятии должна выглядеть следующим образом:

- Необходимо разделить на составляющие и проанализировать существующую систему организацию финансовой деятельности компании.

- Сформировать состав рабочей группы предприятия по вопросам бюджетного управления и в рабочем режиме провести совместную разработку модели бюджетного управления.

- На основании результатов деятельности рабочей группы сформировать новую модель финансовой структуры компании.

- В составе рабочей группы разработать модель бюджетной структуры, которая согласовывается с управленческим учетом компании.

- Согласовать бухгалтерский учет и специфические разделы управленческого учета с новой моделью внедряемого бюджетного управления.

- Разработать нормативную документацию и регламентировать процессы, провести внутреннее обучение и тестирование на допуск персонала к системе бюджетирования.

- При наличии инвестиционной возможности, после всестороннего исследования, выбрать наиболее подходящее программное обеспечение для автоматизации бюджетного управления.

- Настроить систему программного обеспечения.

- Согласовать и внедрить систему внутреннего контроля бюджетного управления.

- Непрерывно контролировать систему бюджетного управления и рационально развивать ее функции.

Управление бюджетным процессом и кадры

Система бюджетного управления положительно влияет на кадровый состав компании. Очевидно, что слабый персонал, не вовлеченный и лично не заинтересованный в результативности бизнеса, вполне естественно покинет структуру, которая начнет предъявлять повышенные требования к самоорганизации и ответственности за работу.

При этом фактически весь оставшийся персонал компании при переходе на модель бюджетного управления пройдет через трансформацию узких специалистов, в ответственных сотрудников, имеющих право на принятие решений и анализа своих действий, наравне с возможностью оценки деятельности компании в целом. Это в свою очередь способствует не только повышению текущей эффективности компании в целом за счет оптимизации кадровой структуры, но в частности также благоприятствует росту профессиональной квалификации персонала и конечно статуса работника.

Если в компании поводится грамотная работа в области HR-политики, то бюджетное управление поможет компании заработать дополнительные очки, увеличив лояльность персонала за счет факторов вовлеченности и роста профессиональной значимости.

Бюджетный метод управления – быть или не быть

В рамках ограниченной по объему экспертной статьи довольно сложно перечислить все преимущества бюджетной системы управления на предприятии.

Бюджетирование как инструмент управления должно и совершенно точно будет внедряться в новых и новых компаниях, которые по своей внутренней природе ориентированы на эффективность. Бюджетный метод управления позволяет в ежедневном режиме не только управлять продуктивностью фирмы, но и способствует росту финансовой грамотности линейного персонала за счет бюджетной работы на своих участках.

Вместе с этим развивается и общая финансовая дисциплина в компании, самоконтроль и внутренний аудит финансовых процессов, которые вместе способствуют повышению обоснованности и качества принимаемых управленческих решений, помогают совершенствовать систему оперативного контроля ресурсов, затрат и резервов, добавляют компании стоимости и помогают ей вести стабильный прогнозируемый бизнес.

Но вместе с этим, система бюджетного управления не является лекарством от всех болезней. Ее внедрение ничего не гарантирует компании, если ее внутренняя политика не согласована и не органична. Система бюджетного управления не может эффективно работать, если остальные процессы в организации представляют собой «броуновское движение». Поэтому, принимая решение о переходе на эффективное бюджетное управление организацией, менеджмент должен четко понимать, что компания к этому внутренне готова.

При этом переход к бюджетному управлению не должен быть сам по себе конечной целью. Конечная цель этого процесса – формирование непрерывной системы квалифицированного и согласованного финансового управления, основой которого является модель бюджетного управления. Сопутствующими задачами бюджетного процесса станут высокое качество менеджмента, понятность процессов, увеличение эффективности, личная вовлеченность персонала и рост результативности бизнеса.

Чтобы обеспечить контроль над финансовыми потоками компании, снизить процент отклонений фактических показателей сводного бюджета от плановых, унифицировать принципы составления бюджета, регламентировать процесс для всех подразделений, необходимо грамотно организовать работу по бюджетному управлению. Как это сделать, рассмотрим в данной статье.

ЦЕЛЬ, ОСНОВНЫЕ ПРИНЦИПЫ И СОСТАВ СИСТЕМЫ БЮДЖЕТНОГО УПРАВЛЕНИЯ

Цель системы бюджетного управления — повысить эффективность деятельности и управляемости компанией для достижения финансовых показателей на планируемый период.

Исходя из цели, определяем основные принципы, на которых будет основываться система бюджетного управления. Компания «Бета» (название условное) определила пять таких принципов:

- принцип целеполагания (означает, что бюджетирование ведется «сверху вниз» в соответствии со стратегией развития компании и долгосрочными прогнозами);

- принцип приоритетности (требует использовать дефицитные средства в более выгодном направлении);

- принцип ответственности (предусматривает передачу каждому ЦФО ответственности за исполнение его статьи бюджета);

- принцип сбалансированности бюджета (означает, что объем предусмотренных сводным бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита);

- принцип достоверности бюджета (означает надежность показателей прогноза экономического развития и реалистичность расчета доходов и расходов сводного бюджета компании).

Далее нужно определить состав системы бюджетного управления. Обычно система бюджетного управления компании состоит из:

- финансовой структуры;

- бюджетного процесса (охватывает все этапы бюджетного цикла компании);

- набора бюджетных форм;

- Положения о бюджетном управлении (описывает систему бюджетного управления, ее принципы и бюджетный процесс);

- организационной структуры, в рамках которой осуществляется бюджетное управление.

ФИНАНСОВАЯ СТРУКТУРА КОМПАНИИ

Финансовая структура закрепляет центры ответственности и является основным исполнительным механизмом бюджетного управления компанией. В финансовой структуре выделяют следующие типы ЦФО :

- центр прибыли (ЦП);

- центр инвестиций (ЦИ);

- центр маржинального дохода (ЦМД);

- центр затрат (ЦЗ).

Представленная классификация основана на критерии уровня полномочий руководителей подразделений в рамках существующей в компании организационной структуры:

- центр затрат — структурное подразделение, руководитель которого в рамках выделенного бюджета (сметы косвенных расходов) отвечает за обеспечение наилучшего уровня услуг. К центру затрат относятся административные и общие отделы. Они выполняют управленческую функцию, результаты их деятельности, как правило, не формализованы;

- центр маржинального дохода — структурное подразделение, руководитель которого имеет право варьировать прямыми/переменными затратами и ценами реализации с целью максимизации маржинальной прибыли от операционной деятельности. ЦМД являются операционные отделы;

- центр инвестиций — структурное подразделение, эффективность деятельности которого оценивается показателем отдачи на инвестированный капитал. К полномочиям руководителя ЦИ относятся решения в области капитальных затрат (инвестиций);

- центр прибыли — подразделение, выделенное на отдельный баланс, руководитель которого отвечает за максимизацию прибыли в рамках основной деятельности компании. ЦП находится на верхнем уровне финансовой структуры, так как несет ответственность за конечный финансовый результат компании — прибыль.

Руководители ЦФО отвечают за:

- все финансовые результаты и исполнение смет доходов и расходов;

- своевременное и точное составление смет расходов в соответствии с регламентом бюджетирования;

- представление составленных смет на последующее согласование, утверждение и консолидацию;

- достоверность и надежность информации, отражаемой в бюджетах.

Рассмотрим на примере компании «Бета» границы ответственности ЦФО, которые выделяют в финансовой структуре и тесно связывают с механизмом формирования прибыли (табл. 1).

|

Таблица 1. Уровни формирования прибыли и ответственность ЦФО за бюджетные показатели |

|

|

Показатель |

ЦФО |

|

Маржинальная прибыль операционного отдела (Выручка – Себестоимость реализованной продукции – Оплата труда и социальные начисления) |

Операционные отделы |

|

Прибыль операционного отдела (Маржинальная прибыль – Прочие расходы отдела) |

Операционные отделы |

|

Косвенные расходы (Сумма расходов административных и общих отделов) |

Маркетинг и сбыт Финансы Персонал Техническое обеспечение Администрация Информационные технологии Развитие |

|

Валовая операционная прибыль (Сумма прибылей операционных отделов + Доходы от сдачи помещений в аренду и прочая прибыль – Косвенные расходы) |

Предприятие |

|

Чистая прибыль (Валовая операционная прибыль – Неоперационные расходы) |

Предприятие |

БЮДЖЕТНЫЙ ПРОЦЕСС

Бюджетный процесс представляет собой совокупность мероприятий, направленных на формирование, утверждение и исполнение годовых и текущих бюджетов компании.

Инфраструктуру бюджетного процесса составляют четыре взаимосвязанных компонента:

1) аналитический:

- методология составления, контроля и анализа сводного бюджета;

- методики по отдельным операционным бюджетам;

- квалифицированный персонал;

2) учетный:

- бухгалтерский учет хозяйственных операций;

- управленческий учет, регистрирующий факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета;

3) организационный:

- функции подразделений, в чьи обязанности входит разработка, контроль, анализ бюджета компании, и функции ЦФО, являющихся объектами бюджетирования;

- регламент взаимодействия подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса;

- система ответственности за исполнение бюджетных показателей;

4) программно-технический:

- технические средства;

- программное обеспечение.

Процесс бюджетного управления состоит из нескольких этапов:

- план-фактный анализ исполнения бюджета прошлого периода;

- составление сводного бюджета отчетного периода;

- контроль (мониторинг) исполнения бюджета отчетного периода;

- план-фактный анализ исполнения бюджета отчетного периода;

- cоставление сводного бюджета следующего периода.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2016.

Методические руководства

5 шагов к бюджетному управлению

«5 шагов к бюджетному управлению» — методическое руководство для специалистов предприятий, самостоятельно осуществляющих постановку системы бюджетирования, которое представляет собой детальное пошаговое описание процесса постановки системы бюджетного управления на предприятии.

Первая версия данного руководства была разработана специалистами «ИНТАЛЕВ» в 2000 г. и практика использования данной методики показала, что методическое руководство от «ИНТАЛЕВ» — это реальный работающий инструмент, который с успехом применяется на российских предприятиях для разработки системы бюджетного управления. Наиболее яркий пример — Южно-Уральский криолитовый завод, где специалистами предприятия самостоятельно осуществлена не только постановка, но и автоматизация бюджетирования.

Содержание

- Методические основы управления по центрам финансовой ответственности через бюджеты.

- Детальное пошаговое описание процесса постановки бюджетного управления.

- Примеры, иллюстрирующие весь процесс постановки бюджетного управления.

- Результаты постановки бюджетного управления, отраженные в примерах регламентных документов.

Полное содержание руководства «5 шагов к бюджетному управлению» можно скачать здесь.

5 шагов к процессному управлению

«5 шагов к процессному управлению» — методическое руководство, представляющее собой детальное пошаговое описание процесса постановки и автоматизации процессного управления.

Целью руководства является освоение практики управления бизнес-процессами для совершенствования и оптимизации деятельности предприятия силами собственных сотрудников. В результате вы сможете осуществить постановку процессного управления самостоятельно.

Вы сможете:

- улучшить координацию работ между подразделениями;

- сократить время и стоимость выполнения процессов;

- уменьшить потери информации при передаче между сотрудниками;

- подготовиться к сертификации по стандартам ИСО;

- разработать должностные инструкции, отвечающие текущей ситуации в компании;

- начать работать по идеологии процессного управления.

Содержание

Полное содержание руководства «5 шагов к процессному управлению» можно скачать здесь.

Александр Кочнев, генеральный директор компании ITeam

Если на предприятии составляются бюджеты (то есть, некие финансовые планы), то можно ли сказать, что там внедрена система бюджетирования? Чаще всего, после близкого знакомства с тем как составляются и используются бюджеты, следует отрицательный ответ. Понимание того, что же собственно такое — бюджетное управление — пока довольно редкое явление даже среди руководителей финансовых служб предприятий. Между тем сам термин «бюджетирование» широко используется и привлекает к себе внимание, как модная управленческая технология. На наш взгляд, пора внимательно разобраться, какие принципы являются ключевыми для технологии бюджетирования, чтобы отличать «правильное» бюджетирование от «ложного».

Бюджеты — это планы деятельности предприятия и различных его структурных единиц, выраженные в финансовых показателях.

Основное назначение бюджетов — это поддержка решения трех управленческих задач:

- прогноз финансового состояния;

- сравнительный анализ запланированных и фактически полученных результатов;

- оценка и анализ выявленных отклонений.

Таким образом, бюджеты только инструменты корпоративного управления. Наличие каких-то бюджетов еще не означает, что ими можно эффективно пользоваться, или что они реально «работают» в контуре управления предприятием.

Мы выделяем семь основных принципов, построения полноценной системы бюджетного управления. Рассмотрим каждый из них подробнее.

1. Бюджетирование — это инструмент достижения целей компании

Прежде чем разработать план, нужно определить цели. Планирование без целеполагания — довольно бессмысленное дело. Цели формируются на стратегическом уровне корпоративного управления. Таким образом, бюджетирование является инструментом выполнения стратегии предприятия. С помощью этой технологии обеспечивается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие.

Формально можно составлять бюджеты, не заботясь о каких-то там целях. Так часто и делают. Если в этой деятельности и можно найти какой-то смысл, то он состоит лишь в получении финансового прогноза: что получится, если мы будем и дальше «плыть по течению».

2. Бюджетирование — это управление бизнесом

Основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие. Если предприятие ведет несколько бизнесов, являющихся относительно самостоятельными источниками прибыли, то каждый бизнес должен иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому направлению, обеспечить эффективное управление каждым из них.

Опять же можно формально составить единый бюджет компании, не занимаясь трудной задачей построения правильной финансовой структуры. Это тоже достаточно распространенная ситуация. Польза от такого бюджета ничтожна. По нему невозможно определить, где возникает прибыль, а где она «проедается», какие целевые показатели установлены для руководителей различных структурных единиц, и в какой мере они достигнуты. Другими словами, такой бюджет, как инструмент управления бесполезен.

3. Бюджетирование — это управление на основе сбалансированных финансовых показателей

Прежде чем приступать к разработке бюджетов, необходимо определить, на какие финансовые показатели ориентируется руководство предприятия, какие индикаторы принимаются в качестве критериев успеха деятельности компании на период планирования. Эти показатели должны быть связаны со стратегическими целями и определены предельно конкретно. Например, сказать, что мы выбираем в качестве одного из ключевых показателей прибыль, значит ничего не сказать. Прибыль может быть долгосрочной или текущей, поэтому ее нужно связать с временным периодом. Кроме того, прибыль может быть маржинальной, валовой или чистой. Этот выбор определяет приоритеты для руководителей компании и менеджеров всех уровней.

Кроме того, финансовые показатели должны быть сбалансированы, поскольку улучшение одного показателя часто ведет к ухудшению другого. И, наконец, показатели должны представлять систему, охватывающую все элементы финансовой структуры.

Сбалансированная система целевых финансовых показателей и ограничений составляет «архитектуру» системы бюджетирования, в соответствии с которой разрабатываются бюджеты.

4. Бюджетирование — это управление с помощью бюджетов

Главными инструментами технологии бюджетного управления являются три основных бюджета:

- Бюджет движения денежных средств, предназначенный для управления ликвидностью;

- Бюджет доходов и расходов, помогающий управлять операционной эффективностью;

- Прогнозный баланс, необходимый для управления стоимостью активов компании.

Основные бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра прибыли), и представляют только «вершину айсберга» бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов.

5. Бюджетирование охватывает полный контур управления

Любой управленческий процесс представляет собой замкнутый контур, включающий этапы планирования, контроля, анализа и регулирования. По результатам последнего этапа могут приниматься решения о перераспределении ресурсов, корректировке планов, поощрении отличившихся, наказании виновных и т.д.

Тем не менее, в процессе бюджетирования нередко выделяется только функция планирования. Очевидно, что если план не «работает» как инструмент контроля и анализа достигнутых результатов, не служит основой для построения системы мотивации менеджеров и сотрудников, его значение обесценивается.

6. Бюджетирование охватывает все уровни управления

Одним из важных признаков эффективной системы бюджетирования является ее «тотальное» распространение на все уровни организационной структуры.

Вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную «строку» бюджета позволяет решить несколько важных задач:

- Снижение сложности процесса бюджетирования путем его децентрализации (чрезмерно централизованный бюджет сложно разрабатывать, корректировать и отслеживать его исполнение).

- Повышение ответственности конкретных исполнителей путем делегирования им полномочий и ответственности за выполнение определенных показателей бюджета.

- Построение эффективной системы мотивации, связанной с финансовыми планами компании.

Важно понимать, что бюджетирование — это коллективное планирование, в котором участвуют менеджеры всех уровней управления. Последовательное согласование планов на всех уровнях организации сходно с процессом заключения договора между «управленцами» компании о достижении согласованного результата. Поэтому бюджет можно определить как договор между участниками финансового управления о согласованных действиях, направленных на достижение целей компании.

7. Бюджетирование осуществляется на регулярной основе

Нередко разработанный план кладется «на полку» до конца года, когда придет время подводить итоги. Ясно, что такой план бесполезен, а время, ушедшее на его разработку, потрачено впустую.

Бюджетирование, как всякий управленческий процесс, должно осуществляться непрерывно. Утвержденный план — это только основа для продолжения работы по планированию. Вполне справедливым является наблюдение, что всякий план устаревает в момент его утверждения. Причина этого в постоянном изменении условий и параметров, которые послужили основой для подготовки планов. Меняется также наше понимание и оценка ситуации и возникает постоянная потребность вносить коррективы в разработанные планы. Осознание этой вечной неудовлетворенности результатом планирования побудило однажды генерала Эйзенхауэра воскликнуть: «Планы — ничто, планирование все!» Действительно, процесс планирования, в некотором смысле важнее результата, на получение которого он направлен. Поскольку именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски.

Подводя итог, дадим определение бюджетного управления, резюмирующее рассмотренные выше положения.

Бюджетирование — это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

В данной статье изложены только самые общие положения концепции бюджетного управления. В действительности не существует каких-либо обязательных требований к тому, как нужно использовать бюджеты для управления предприятием. В отличие от бухгалтерского учета, здесь нет утвержденных рекомендаций и правил. Внедрение технологии бюджетного управления — это творческий процесс, в котором следует руководствоваться пониманием «механизмов» управления, знанием собственного бизнеса и здравым смыслом.

Федеральное

агентство морского и речного транспорта

Федеральное

государственное образовательное

учреждение

высшего

профессионального образования

Волжская

государственная академия водного

транспорта

Кафедра

«Финансы и кредит»

П.С.

Салмин

Постановка

системы бюджетного управления

предприятием.

Учебное

пособие.

Нижний

Новгород

Издательство

ФГОУ ВПО «ВГАВТ»

2008

УДК

Рецензенты:

В.И. Олюнин, заведующий кафедрой

«Финансы и кредит» ФГОУ ВПО «ВГАВТ»,

профессор, кандидат экономических наук.

Салмин, П.С.

Постановка системы

бюджетного управления предприятием:

учебное пособие / П.С. Салмин. – Н.

Новгород: Изд-во ФГОУ ВПО «ВГАВТ», 2008. –

___ с.

Представлен

теоретический материал, контрольные

вопросы для самопроверки, примеры по

построению системы бюджетирования с

использованием специализированного

программного обеспечения «Инталев:

Навигатор».

Все рассмотренные

задачи разработаны с учетом специфики

транспортной отрасли.

Учебное пособие

необходимо для выработки навыков

практического применения теоретических

знаний в области бюджетирования на

предприятиях отраслей индустриальных

услуг.

Для студентов,

аспирантов и преподавателей транспортных

вузов.

©

ФГОУ ВПО «ВГАВТ», 2008

Введение

При планировании

определенных видов деятельности

необходимо знать, какие экономические

ресурсы требуются для выполнения

поставленных задач. Это относится к

планированию инвестиций, формированию

капитала компании (приобретение кредитов,

эмиссия облигаций, увеличение акционерного

капитала и другие вопросы, связанные с

организацией оптимальной структуры

капитала), эффективному управлению

оборотным капиталом.

Планирование и

принятие своевременных решений –

процесс, затрагивающий все уровни

управления организации, и важнейшим

инструментом этого процесса является

финансовое планирование. В последние

годы традиционные формы финансового

планирования трансформируются в

направлении использования его современной

формы – бюджетирования, основанной на

управленческом учете.

Пособие посвящено

первой и самой важной части разработки

системы бюджетного управления, которая

включает в себя обоснование необходимости

разработки и постановку системы

управления компанией при помощи бюджетов.

Данный вид управления не регламентирован

какими-либо законодательными актами

со стороны государства также, как

управленческий учет не регламентируется

государством в отличие от бухгалтерского.

Поэтому постановка системы бюджетирования

требует от предприятия регламентации

многих процедур, в большинстве случаев,

не имеющих широкого распространения в

практике российского финансового

менеджмента.

Содержание данного

пособия в первую очередь направлено на

разработку и экономическое обоснование

процессов составления, исполнения и

контроля бюджетов предприятия и, что

немаловажно, на их регламентацию.

Пособие состоит

из двух глав, в первой из которых

предприятие рассматривается как система

пересекающихся структур. В этой главе

предлагаются подходы к обоснованию

необходимости создания системы бюджетного

управления.

Вторая глава

посвящена методике построения системы

бюджетного управления во многом при

помощи специализированного программного

обеспечения «Инталев: Навигатор».

Все рассмотренные

примеры разработаны с учетом специфики

отрасли водного транспорта.

Таким образом,

целью учебного пособия является привитие

студентам навыков практического

применения теоретических знаний в

области бюджетирования на предприятиях

отраслей индустриальных услуг.

Основы современной теории бюджетирования Предприятие как система

Любая система –

это сложный объект, состоящий из

нескольких элементов, которые могут

быть подвергнуты декомпозиции. В

случае если элемент сам выступает как

сложный объект, то элемент является

отдельной подсистемой системы. При этом

система выступает в качестве среды для

элемента. Все элементы системы

взаимодействуют друг с другом благодаря

существующим связям. Пример декомпозиции

предприятия и его управляющей системы

представлен на рис. 1.

|

|

|

Рис. |

Текущее состояние

системы в каждый конкретный момент

однозначно характеризуется при помощи

ряда параметров (напр., экономическая

составляющая предприятия характеризуется

своим набором параметров: доходы,

расходы, прибыль и т.д.). Последовательное

изменение состояний в теории систем

носит название движения.

Существование

каждой системы всегда преследует

определенную цель. Как правило, цель

задается старшей в иерархии родительской

системой и иногда остается неизвестной

подсистеме. Последовательно изменяя

свое состояние, система движется в

направлении цели, стремясь приблизиться

к ней. Цель – это главное, что объединяет

и удерживает разрозненные элементы в

составе системы.

Если цель расположена

в границах пространства состояний

системы, то она считается достижимой

(причем это не означает, что она обязательно

будет достигнута в процессе движения

системы). В противном случае считается,

что цель недостижима.

Для того чтобы

оценить, движется ли система в необходимом

направлении или направление нуждается

в корректировке, пользуются определенным

критерием. В теории и на практике

критерием измеряется расстояние от

текущего состояния, в котором находится

система, до состояния или состояний,

выбранных в качестве цели.

Именно благодаря

критерию у наблюдателя появляется

возможность оценить степень достижения

цели в каждый конкретный момент и при

необходимости из всего множества

управляющих воздействий выбрать именно

то, которое позволит достичь желаемого

состояния и удовлетворить критерию.

Итак, критерий– это показатель, сконструированный

или выбранный из показателей,

характеризующий функционирование

системы для оценки ее состояния и

служащий целям управления. Обязательным

условием существования любого показателя,

в том числе критериального, является

требование его наблюдаемости, что дает

возможность измерить его величину и

включить, например, в расчет других

показателей [1]. То есть, критерий позволяет

сделать систему (в том числе и предприятие)

наблюдаемой и управляемой.

Любое значительное

множество объектов всегда можно

классифицировать по нескольким критериям.

Критерий обычно отражает точку зрения

того или иного наблюдателя или удобство

решения определенной задачи. Причем

классификации одного и того же множества,

сделанные по разным критериям, не имеют

однозначного соответствия. Процесс

сопоставления классификаций, в основе

которых лежат разные критерии, называется

составлением проекции одной классификации

на другую. При постановке системы

бюджетного управления на предприятии,

проецирование является одним из основных

инструментов.

Очень важным

свойством систем является способность

отмечать своим качеством «целостности»

каждый входящий в нее элемент. Это

означает, что:

-

поведение

каждого элемента и каждой подсистемы

воздействует на поведение системы в

целом; -

поведение

элементов и подсистем, и их воздействие

на систему взаимозависимы, то есть

влияют друг на друга; -

элементы

и подсистемы взаимодействуют таким

образом, что образование полностью

независимых подсистем невозможно.

В частности, по

отношению к предприятию, это означает,

что:

-

Деятельность

каждого бизнес-направления и

функционального подразделения

воздействует на деятельность компании

в целом; -

Действия

подразделений и отдельных сотрудников

предприятия влияют друг на друга; -

Подразделения

взаимодействуют таким образом, что

образование полностью независимых

подразделений невозможно.

Из первого постулата

вытекает необходимость планирования

и контроля действий подразделений и

отдельных сотрудников, которые шли бы

на пользу деятельности компании в целом.

Из второго –

необходимость согласовывать действия

подразделений и сотрудников.

Третий – позволяет

сделать вывод о том, что у компании не

может быть подразделений, не подверженных

воздействию следствий, вытекающих из

первых двух постулатов.

Таким образом,

управление любым предприятием должно

быть направлено, прежде всего, на

поддержание его основного системного

свойства– способности выпускать

продукт, причем делать это эффективно

(в соответствии с критерием).

Функции управленияможно объединить между собой в следующую

логическую цепочку: принятие решения

– организация его выполнения – контроль

процесса выполнения – обратная связь

для корректировки решения или процесса

выполнения. Практически на всех звеньях

цепочки задействована функция учета.

В теории управления эта цепочка называетсяциклом управления, а ее звенья

образуют этапы цикла. Однако этапов

цикла управления больше чем функций,

так как некоторые функции для своей

реализации требуют более одного шага.

При этом каждой из функций управления

можно поставить в соответствие

определенные этапы цикла управления

(табл. 1).

Первой функцией

является функция целеполагания,

без которой невозможно достижение целей

компании, а значит ее существования как

системы. Для достижения цели требуетсяпринимать решения, что выражается

впланированиипоследовательности

мероприятий, необходимых для реализации

цели.

Таблица

1

|

Функции |

Этапы |

|

Целеполагание |

Постановка |

|

Принятие |

Планирование |

|

Организация |

Организация |

|

Регулирование |

Контроль |

|

Учет |

Планирование, |

|

Обратная |

Анализ, |

После планирования

осуществляется исполнение(реализация), результаты которого

должны находиться подконтролем.

Контроль, в свою очередь, требуетучета,

который служит основой всего цикла

управления.Анализ, полученной в

ходе контроля информации позволяет

выявить отклонения от плана (по величине,

направлению, причинам), и на этом основании

сформироватьуправленческое воздействиедлякорректировки планов, а в

некоторых случаях и самих целей. После

этого цикл повторяется. Бюджетирование,

как механизм управления должно в той

или иной степени поддерживать все эти

функции, и проходить через указанные

этапы [2].

Таким образом,

можно сказать, что предприятие представляет

собой управляемую систему, обладающую

определенной целью. Выработка и установка

целей на уровне компании – исходный

пункт работы всей фирмы.

Контрольные

вопросы к разделу.

-

Дайте

определение «системы». -

Что

означает «декомпозиция» системы? -

Чем

характеризуется состояние системы? -

Как

оценить, движется ли система в необходимом

направлении или направление нуждается

в корректировке? -

Что

является обязательным условием

существования показателя? -

Дайте

определение «критерия». -

Что

является обязательным условием

существования показателя? -

Что

означает составление проекции одной

классификации на другую? -

Перечислите

свойства «целостности» системы. -

Что

означают свойства «целостности» системы

по отношению к бизнесу? -

Каково

основное системное свойство предприятия? -

Что

означает эффективность управления? -

Дайте

определение «цикла управления». -

Перечислите

функции и соответствующие этапы цикла

управления компанией.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #