Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

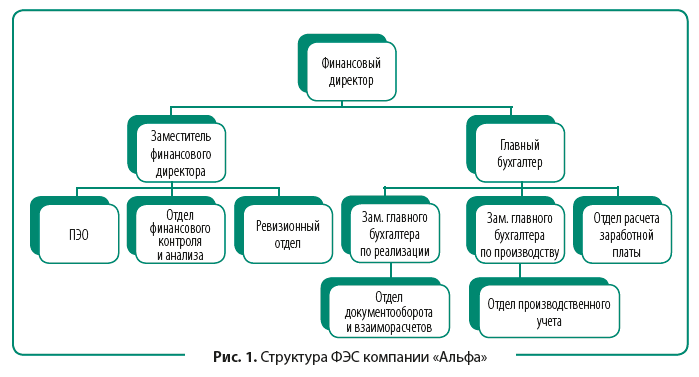

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

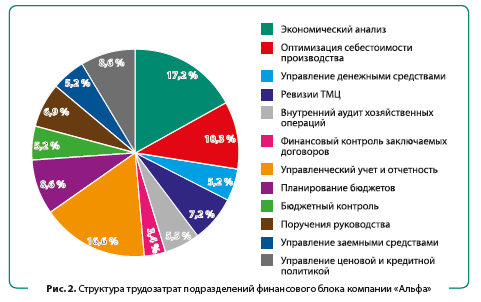

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

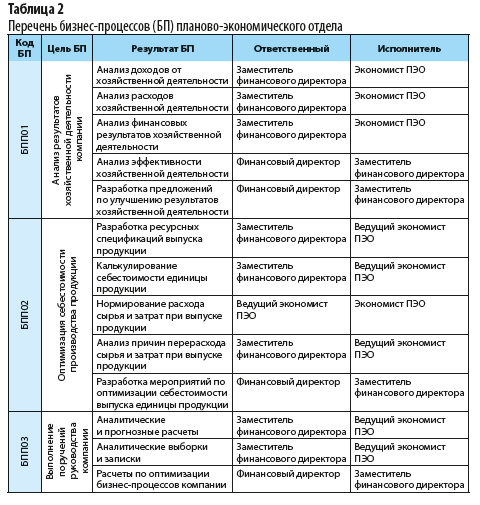

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

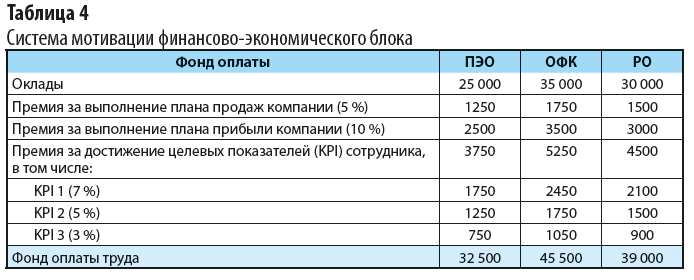

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

Решил я тут поразмышлять над работой планово-экономического отдела (ПЭО), ну и, соответственно, свои размышления вынести на суд публики, так как не очень уверен в том, насколько мои суждения правильные. Также стало интересно, находят ли мои мысли отзыв у кого-либо из экономистов.

Наблюдая за работой своего отдела, именно отдела, а не начальника или какого либо конкретного специалиста, в голове родилась мысль о том, насколько же важно правильно организовывать работу отдела. Даже если в твоем распоряжении имеются одни из лучших специалистов своего дела, без правильной организации высоких результатов добиться очень и очень сложно. Для сравнения возьмем нашу сборную по хоккею ситуация примерно аналогичная. =))

На такие мысли меня натолкнули довольно абсурдные и очевидные вещи. В нашем отделе работа организована таком образом, что в любой момент времени два специалиста могут выполнять одну и ту же задачу, при этом, не зная об этом. Стоит отметить, что я говорю о тех задачах, которые входят в ответственность непосредственно одного специалиста. Причем о специалисте я сейчас говорю не как о должности, а как о человеке, так как в подобной ситуации может оказаться, начальник ПЭО, заместитель начальника отдела и любой специалист. При возникновении подобной ситуации на лицо факт лишней траты времени, рост непроизводительных издержек, а также, что является причиной этих фактов — неправильная организация работы отдела. Именно неправильная, так как применять здесь какие либо другие термины абсолютно неуместно. На мой взгляд, ответственность за все это должна лежать только на одном человеке — начальнике отдела. Даже в совсем небольшом структурном подразделении какой-либо большой компании это очень важный человек. И тут уже становятся важны не столько профессиональные навыки в области экономики, сколько управленческие качества.

Итак, постараюсь описать свое видение организации работы ПЭО. Для примера, я рассмотрю довольно многочисленный отдел, занимающийся анализом затрат трех мест возникновения затрат (МВЗ). Немного поясню про МВЗ. На предприятии есть два вида производств, а также отдельное МВЗ, включающее расходы аппарата управления. Сразу хочу сказать, что управленческого опыта в моем активе еще нет, поэтому мне интересно Ваше мнение. Допустим, ПЭО состоит из 5 специалистов. Как правило, разделение на должности вполне одинаково. В отделе есть начальник, заместитель начальника и 3 специалиста, причем они могут находиться на одинаковом уровне. Итак, у нас 5 человек, работу которых необходимо устроить таким образом, чтобы все задачи, которые прописаны в должностных инструкциях сотрудников выполнялись как можно более качественно, быстро и компетентно. Данная задача целиком и полностью лежит на плечах начальника ПЭО. Предлагаю вкратце рассмотреть основные обязанности сотрудников.

Специалист ПЭО

Одной из самых основных задач специалистов является составление сметы затрат своего подразделения, т.е. вида производства в нашем случае. Соответственно в обязанности специалиста входит взаимодействие со всеми подразделениям на производстве, общение со специалистами и подробное рассмотрение вопросов, касающихся непосредственно производственных затрат. Немного поясню. Специалист должен знать детализированный состав сметы затрат, а также понимать то, что происходит на производстве. Степень вникания в производственные вопросы устанавливается непосредственно руководителем отдела, но об этом чуть позже. Также в обязанности специалиста может входить составление аналитических отчетов помимо анализа сметы затрат, но это, опять же, обуславливается задачами руководителя и особенностями производства. Если говорить вкратце, то, пожалуй, на этом можно остановиться.

Заместитель начальника ПЭО

В обязанности зам. начальника ПЭО входят немного другие задачи, нежели специалиста, но не могу сказать, что кардинально другие. На самом деле, определение обязанностей описываемой должности довольно сложное, однако постараюсь это сделать. Начну с того, почему обязанности заместителя начальника ПЭО не очень кардинально порой отличаются от специалиста. Я сужу с той точки зрения, что в условиях, в которых приходиться работать мне, работники имеют довольно длительные отпуска, следовательно, на время отпуска кого-либо из специалистов некоторую часть работы приходиться выполнять заместителю начальника. Если рассматривать другие обязанности этого сотрудника, то можно сказать, что в его обязанности, на мой взгляд, входит принятие управленческих решений в соответствии с методиками учета затрат, действующего законодательства и требований управленцев уже высшего звена. Немного подытоживая, скажу, что на плечи заместителя ложится принятие, если хотите, локальных управленческих решений.

Начальник ПЭО

Рассмотрим обязанности данной должности. На мой взгляд, хоть и описание обязанностей займет намного меньше времени, значимость данной фигуры в отделе, да и на предприятии в целом, довольно велика. Рассматривая непосредственно обязанности, можно сказать, что на плечи начальника ложиться принятие управленческих решений, согласно непосредственных указаний руководителя предприятия. Также на плечи руководителя ложиться очень ответственная и тяжелая задача по организации работы отдела.

Я постарался вкратце описать свое представление об обязанностях каждого сотрудника ПЭО.

Остановлюсь на последней из перечисленных задач руководителя ПЭО. Организация работы отдела, как я уже упоминал, сложнейшая задача. И на основе сказанного в начале статьи и полученного опыта по жизни, я понимаю, что далеко не каждому начальнику по силам выполнение этой задачи. Причин тому может быть масса. Одна из самых важных — это отсутствие у некоторых руководителей банального опыта того самого руководства. На первый взгляд, у людей, которые встают на такие должности это не вызывает особо каких-либо смущений (как смог подобрал слово =)). И даже, несмотря на это, у них нет стремлений повышать свою квалификацию управленца и человека, у которого в подчинении целый отдел. В дальнейшем подобная ситуация получает довольно плачевное продолжение, так как неумение управлять людьми и руководить приводит к принятию неправильных решений, некачественной работы отдела и отсутствию времени на какое-либо улучшение работы и внесение изменений в работу.

Подытоживая свое мнение по этому вопросу, хочется сказать, что вставая на должность руководителя отдела необходимо понимать, что на плечи ложится колоссальная ответственность и очень сложные задачи и подходить к себе нужно с критической точки зрения, трезво оценивая свои возможности и уровень профессионализма в этой нелегкой области.

Планово-экономический

отдел (ПЭО)

занимается вопросами экономического

планирования,

повышения эффективности производства,

совершенствования организации и

нормирования труда, управления

производством, форм и систем заработной

платы, экономическим анализом.

Основными задачами ПЭО

являются:

-

экономическое планирование

на предприятии, направленное на

организацию рациональной хозяйственной

деятельности, выявление и использование

резервов производства с целью достижения

наибольшей экономической

эффективности; -

комплексный экономический

анализ деятельности предприятия и

своевременная разработка мер по

ускорению темпов роста производительности

труда, повышению рентабельности

производства, фондоотдачи, снижению

себестоимости продукции, устранению

потерь и нерациональных расходов; -

участие в формировании

ценовой политики предприятия; разработке

предложений по совершенствованию

системы ценообразования организации

с целью эффективного использования

производственных мощностей, трудовых

и материальных затрат; -

методическое и функциональное

обеспечение экономических вопросов; -

контроль выполнения

подразделениями предприятия плановых

заданий, правильности применения

установленных цен; -

участие в разработке

мероприятий по усилению режима

экономии, снижению потерь и нерациональных

расходов, ликвидации убыточности

отдельных видов продукции и пр.

Организационная структура

-

Структура,

штатный состав и численность ПЭО

изменяются и утверждаются приказом

генерального директора предприятия

с учетом объемов работы и особенностей

производства по представлению начальника

ПЭО и по согласованию с первым

заместителем генерального директора. -

В

состав ПЭО входят: группа планирования,

группа цеховых экономистов. -

Обязанности

между сотрудниками ПЭО распределяются

руководителем отдела согласно

должностным инструкциям. Должностные

инструкции сотрудников ПЭО утверждаются

генеральным директором предприятия.

Функции ПЭО

В

соответствии с основными задачами на

ПЭО возлагаются следующие функции:

-

Разработка

планов экономической деятельности

предприятия. -

Руководство

подготовкой проектов перспективных

и текущих планов подразделениями

предприятия по всем видам деятельности,

а также обоснований и расчетов к ним

в соответствии с установленными

заданиями и принятыми заказами. -

Руководство

составлением среднесрочных и долгосрочных

комплексных планов организации

(бизнес-планов), согласование и увязка

всех его разделов. -

Участие

в разработке плана социально-экономического

развития предприятия в соответствии

с потребностями рынка. -

Обеспечение

доведения плановых показателей до

подразделений организации. -

Контроль

выполнения запланированных показателей

деятельности отделов, подразделения,

деятельности предприятия в целом. -

Проведение

комплексного экономического анализа

всех видов деятельности предприятия. -

Участие

в разработке мер по эффективному

использованию капитальных вложений,

материальных, трудовых и финансовых

ресурсов. -

Участие

в разработке мероприятий по повышению

темпов роста производительности труда,

снижению себестоимости продукции,

повышению рентабельности производства,

увеличению фондоотдачи и прибыли,

устранению потерь и нерациональных

расходов. -

Контроль

выполнения плана реализации продукции

и плана по прибыли, правильности

применения установленных цен. -

Участие

в разработке мероприятий по усилению

режима экономии, снижению потерь и

нерациональных расходов, ликвидации

убыточности отдельных видов

продукции, совершенствованию

ценообразования. -

Обеспечение

разработки проектов смет расходования

фондом экономического стимулирования,

методических материалов по цеховому

технико-экономическому планированию,

расчетов экономической эффективности

мероприятий по внедрению новой техники

и технологии, организации труда,

рационализаторских предложений и

изобретений. -

Систематический

контроль выполнения подразделениями

предприятия плановых заданий. -

Статистический

учет по всем производственным и

технико-экономическим показателям

работы организации. -

Подготовка

периодической отчетности в установленные

сроки. -

Участие

в разработке рациональной плановой и

учетной документации. -

Участие

во внедрении средств автоматизации в

сфере планирования, учета и экономического

анализа. -

Проведение

исследований и анализ по вопросам

экономики предприятия. -

Методическое

и функциональное руководство организацией

экономической работы в подразделениях

предприятия. -

Внесение

предложений по регулированию фактических

результатов деятельности отделов,

подразделений, предприятия в целом.

Таблица

1.7.1 Взаимоотношения с другими

подразделениями

|

Наименование подразделения |

Наименование документа, отправляемого |

Наименование документа, получаемого |

|

1 |

2 |

3 |

|

ИЦ |

Основные Основные Фактическое |

Карты технического уровня по основной Отчеты о Отчет о расходе Отчет о результатах |

|

Отдел главного технолога |

Планы производства продукции Расчеты Расчеты экономической |

Баланс Проекты Данные Иные |

|

Производственный |

Планы производства Планы |

Проект Данные Отчеты Планы Планы отчеты Расчеты Отчеты Данные Иная |

|

ООТиЗ |

Показатели премирования предприятия; Затраты на рубль Плановый фонд Плановая численность |

Фактическая и плановая технологическая Нормированная Отчетность об Штатное расписание |

|

Отдел главного бухгалтера |

Планы производства продукции на год, Отчеты Среднесрочные Отчеты Результаты |

Данные бухгалтерского учета, необходимые Отчетность Баланс Инструктивные Проекты Данные Отчетность Отчет Материалы, содержащие |

|

Отдел материально-технического |

Планы производства продукции Расчеты Оперативная |

Расчеты потребности в материальных Проекты Отчеты Данные Данные об изменении |

|

Отдел цен |

Сметы накладных расходов, норматив |

Прейскурант цен на изделия, узлы и Положение о скидках Калькуляции по |

|

Производственные подразделения |

Производственные показатели на год, |

Отчеты по работе цехов в установленные |

|

Группа управления качеством |

Планы по устранению замечаний, |

Акты ПЭО выполненных работ по устранению |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

НАЧАЛЬНИК ПЛАНОВО-ЭКОНОМИЧЕСКОГО ОТДЕЛА

Должностные обязанности. Осуществляет руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности в соответствии с потребностями рынка и возможностями получения необходимых ресурсов, выявление и использование резервов производства с целью достижения наибольшей эффективности работы предприятия. Возглавляет подготовку проектов текущих планов подразделениями предприятия по всем видам деятельности в соответствии с заказами потребителей продукции, работ (услуг) и заключенными договорами, а также обоснований и расчетов к ним. Участвует в разработке стратегии предприятия с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим условиям. Руководит составлением среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой деятельности (бизнес-планов) предприятия, согласовывает и взаимно увязывает все их разделы. Обеспечивает доведение плановых заданий до подразделений предприятия. Организует разработку прогрессивных плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения запланированного объема прибыли, составление нормативных калькуляций продукции и контроль за внесением в них текущих изменений планово-расчетных цен на основные виды сырья, материалов и полуфабрикатов, используемых в производстве, сметной калькуляции товарной продукции. Обеспечивает подготовку заключений на проекты оптовых цен на продукцию, поставляемую предприятию. Осуществляет руководство проведением комплексного экономического анализа всех видов деятельности предприятия и разработкой мероприятий по эффективному использованию капитальных вложений, материальных, трудовых и финансовых ресурсов, повышению конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов. Организует контроль за выполнением подразделениями предприятия плановых заданий, а также статистический учет по всем производственным и технико-экономическим показателям работы предприятия, подготовку периодической отчетности в установленные сроки, систематизацию статистических материалов. Подготавливает предложения по конкретным направлениям изучения рынка с целью определения перспектив развития предприятия, осуществляет координацию проведения исследований, направленных на повышение эффективности его производственно-хозяйственной деятельности. Совместно с бухгалтерией осуществляет методическое руководство и организацию работы по учету и анализу результатов производственно-хозяйственной деятельности, разработку рациональной учетной документации. Обеспечивает разработку методических материалов по технико-экономическому планированию деятельности подразделений предприятия, расчету экономической эффективности внедрения новой техники и технологии, организационно-технических мероприятий, направленных на повышение конкурентоспособности продукции, работ (услуг). Организует разработку унифицированной плановой документации, экономических стандартов, внедрение средств механизированной и автоматизированной обработки плановой и учетной информации. Руководит работниками отдела.

Должен знать: законодательные и нормативные правовые акты, регламентирующие производственно-хозяйственную и финансово-экономическую деятельность; методические материалы, касающиеся экономики предприятия; стратегию и перспективы развития предприятия; перспективы развития отрасли; профиль, специализацию и особенности структуры предприятия; состояние и перспективы развития рынка сбыта продукции, работ (услуг); организацию разработки перспективных и текущих планов производственно-хозяйственной деятельности предприятия; порядок разработки бизнес-планов; систему экономических стандартов и показателей предприятия; организацию статистического учета, планово-учетную документацию, сроки и порядок составления отчетности; методы экономического анализа показателей производственно-хозяйственной деятельности предприятия и его подразделений; порядок определения себестоимости товарной продукции, разработки нормативов материальных и трудовых затрат, оптовых и розничных цен; методы определения экономической эффективности внедрения новой техники и технологии, мероприятий по повышению конкурентоспособности продукции, совершенствованию организации труда и управления; отечественный и зарубежный опыт рациональной организации экономической деятельности предприятия в условиях рыночной экономики; экономику и организацию производства, труда и управления; основы технологии производства; средства вычислительной техники, коммуникаций и связи; основы трудового законодательства; правила и нормы охраны труда.

Требования к квалификации. Высшее профессиональное (экономическое или инженерно-экономическое) образование и стаж работы по специальности в области экономического планирования не менее 5 лет.

На чтение 6 мин Просмотров 76.1к.

Не всем компаниям необходимо создавать планово-экономический отдел, так как часть его функций выполняют бухгалтера. И, если предприятие небольшое, то необходимости в организации нового структурного подразделения, отвечающего за сбор информации и анализ экономических показателей, нет.

Содержание

- Планово-экономический отдел: чем занимается

- ПЭО и его функции

- Взаимосвязь деятельности предприятия и функций планово-экономического отдела

- Структура планово-экономического отдела

- Линейная организационная структура планово-экономического отдела

- Пример линейной организационной структуры планово-экономического отдела

- Линейно-штабная организационная структура планово-экономического отдела

- Пример линейно-штабной организационной структуры планово-экономического отдела

- Организация планово-экономического отдела

Планово-экономический отдел: чем занимается

Планово-экономический отдел представляет собой структурное подразделение предприятия, работники которого занимаются изучением данных об экономическом состоянии фирмы, а также расчетом финансовых показателей и их планированием.

В небольших компаниях работу планово-экономического отдела зачастую выполняет бухгалтер или сам руководитель. В любом случае, деятельность по сбору и анализу информации об экономическом состоянии фирмы, а также планированию ее дальнейшей работы, существует на каждом предприятии, даже на самом маленьком.

Надо отметить тот факт, что, чем крупнее организация, тем больше трудовых ресурсов потребуется для осуществления планово-экономической деятельности. Именно поэтому крупные фирмы формируют специализированные отделы.

ПЭО и его функции

Работники ПЭО занимаются сбором информации об экономическом положении компании, составлением планов и прогнозов. На основании проведенных экономических расчетов аналитики подготавливают отчеты, справки, аналитические записки. Зачастую на специалистов структурного подразделения ложится обязанность по составлению бизнес-планов или инвестиционных проектов.

На планово-экономический отдел возложены следующие функции:

- проведение анализа финансово-хозяйственной деятельности компании;

- формирование плана (прогноза) будущих экономических результатов;

- мониторинг конечных финансовых результатов;

- выявление резервов повышения эффективности деятельности компании;

- регулирование производства;

- контроль над расходованием средств, над целевым использованием денежных ресурсов, над эффективностью их распределения;

- координация политики ценообразования;

- участие в распределении денежных средств.

Зачастую работники планово-экономического отдела, кроме выполнения основных функций, занимаются ведением управленческого учета.

Взаимосвязь деятельности предприятия и функций планово-экономического отдела

Деятельность всего предприятия тесно связана с функциями, которые выполняет планово-экономический отдел. Чтобы ясно увидеть данную корреляцию, работу компании делят на группы: основную, вспомогательную и обслуживающую:

| Классификация деятельности компании | Вид деятельности фирмы | Функции планово-экономического отдела |

| Основная | Исследование и разработка новых видов производства | Прогнозирование, контроль проведения научно-исследовательских разработок, анализ результатов, расчет и планирование закупок сырья и НМА |

| Реализация продукции | Прогнозирование уровня продаж, контроль над исполнением плана, анализ реализационной деятельности | |

| Производство товаров и услуг | Планирование объема производства, координация производственных цехов, анализ конечного результата отдела изготовления продукции. | |

| Закупки | Планирование объема приобретения сырья, материалов, ОС, НМА, управление деятельностью закупочного отдела, анализ объема закупок. | |

| Вспомогательная | Выбор технологии производства | Анализ исследований, нормирование выработки, определение технологии и контроль над ее применением |

| Отслеживание качества | Разработка нормативов качества продукции, контроль над производством товаров без брака, проведение анализа в области лицензирования и сертификации. | |

| Инженерная и капитальное строительство | Анализ, прогнозирование и управление ремонтно-конструкторскими работами | |

| Транспортная деятельность | Разработка транспортной карты, определение вида транспорта, расчет топлива, прогноз затрат, анализ фактических показателей и регулирование этапов выполнения плана. | |

| Обслуживающая | Обслуживание персонала | Прогнозирование, оценка и управление оплатой труда, созданием условий работы и затратами на управление сотрудниками |

| Проведение маркетинговой работы | Прогнозирование, оценка и регулирование затрат, направленных на осуществление маркетинговой деятельности | |

| Финансовая деятельность | Прогнозирование, оценка и регулирование финансов. | |

| Деятельность по юридическому сопровождению сделок | Прогнозирование, оценка и регулирование затрат работы юридического отдела | |

| Административная работа | Прогнозирование, оценка и управление тратами на администрирование |

Важно! В крупных компаниях остро стоит проблема взаимодействия планово-экономического отдела с другими структурными подразделениями. Но для эффективной работы аналитиков важно наладить эффективные коммуникации внутри фирмы.

Структура планово-экономического отдела

На практике, различают два вида организационной структуры планово-экономического отдела: линейную и линейно-штабную.

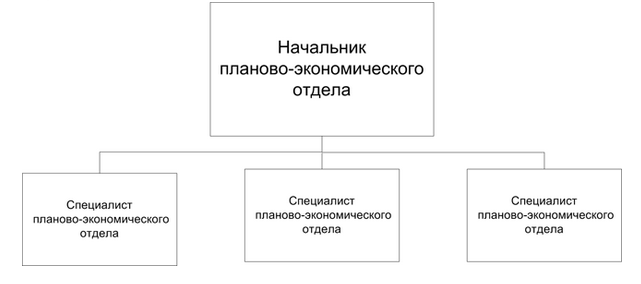

Линейная организационная структура планово-экономического отдела

Главным достоинством линейной организационной структуры планово-экономического отдела является простота управления. Такая иерархия – это классическая форма руководства подчиненными во главе с руководителем. Минус подобной структуры заключается в слабой коммуникации между другими структурными подразделениями. Аналитики получают информацию о деятельности предприятия с небольшой задержкой, что немного усложняет работу.

При линейной организационной конструкции, на работников планово-экономического отдела возлагаются следующие функции:

- Сбор данных о предприятии. Специалисты самостоятельно занимаются извлечением полезной информации, поступающей от отделов.

- Формирование порядка составления отчетности и планов. Экономисты принимают участие в разработке методологии структуры документации.

- Исследование результатов работы предприятия, контроль. Планово-экономический отдел анализируют полученную информацию и управляет деятельностью компании.

- Анализ конечного результата.

Важно! Линейная организационная структура подходит больше для средних компаний.

Пример линейной организационной структуры планово-экономического отдела

Если в компании сформирована линейная структура планово-экономического отдела, наблюдается следующая схема подчинения:

- во главе подразделения стоит руководитель;

- руководитель отдает приказы специалистам отдела;

- работники выполняют основные функции, в том числе, собирают информацию о компании, проводят анализ, составляют планы и отчеты;

- начальник отдела контролирует деятельность подчиненных, а специалисты отчитываются перед ним.

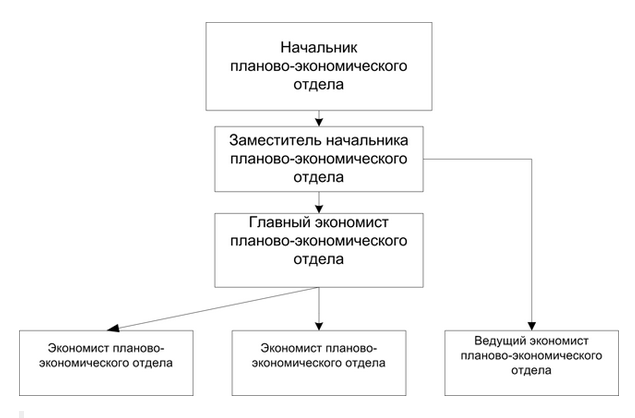

Линейно-штабная организационная структура планово-экономического отдела

При линейно-штабной организационной структуре классическая иерархия дополняется третьим органом – штабом. В планово-экономическом отделе в качестве такового выступает подразделение, занимающееся сбором информации о финансово-хозяйственной деятельности предприятия.

Таким образом, специалисты самого отдела освобождаются от обязанности настраивать информационные коммуникации между подразделениями. Они работают на основании уже подготовленной ранее документации. При такой структуре экономисты выполняют следующие функции:

- формирование порядка составления отчетности, планов, методологии учетной политики и анализа предприятия;

- проведение исследования работы компании;

- контроль за деятельностью организации;

- планирование дальнейшей деятельности предприятия.

Достоинством линейно-штабной структуры является тот факт, что специалисты отдела не испытывают трудностей с получением информации. Обмен данными между отделами происходит в оперативном режиме.

Пример линейно-штабной организационной структуры планово-экономического отдела

Структура планово-экономического отдела при линейно-штабной иерархии дополняется третьим органом – экономистом, работающим в других подразделениях. Именно он осуществляет оперативное предоставление информации.

При такой конструкции наблюдается факт двойного подчинения в производственных подразделениях. Работниками может управлять как руководитель планово-экономического отдела, так и начальник самого цеха.

Организация планово-экономического отдела

Бывает так, что при образовании компании нет планово-экономического отдела, а в связи с расширением организации появляется необходимость в его формировании. В таком случае, подразделение нужно утвердить путем создания внутренней документации, регулирующей его деятельность.

Положение планово-экономического отдела должно включать в себя следующую информацию:

- назначение подразделения, наименование руководителя и перечень документации, на основании которой будет работать отдел;

- подробный список функций и задач отдела;

- схему организационной структуры подразделения предприятия;

- права и обязанности специалистов;

- правила коммуникации с другими отделами компании.

Важно назначить периодичность и срок предоставления отчетности планово-экономическим отделом. В дальнейшем положение структурного подразделения послужит отправной точкой для создания должностных инструкций специалистов отдела.

Сам факт утверждения нового отдела подтверждается приказом главы предприятия. Вся дальнейшая работа планово-экономического подразделения будет проходить под надзором директора предприятия.