Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. «Какой проводкой отражается приобретение материальных ценностей под отчет».

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. А основные средства учитываются по новым правилам, утвержденным ФСБУ 6/2020, которые обязательны к применению с 01.01.2022.

Грамотно организовать учет МПЗ вам поможет этот материал от КонсультантПлюс. А в этом Готовом решении вы подробно узнаете об изменениях в учете основных средств. Получите пробный доступ к системе бесплатно и переходите в материалы.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 12 ФСБУ 6/2020 «Основные средства», утвержденного приказом Минфина России от 17.09.2020 № 204н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше лимита, установленного организацией. При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ФСБУ 6/2020). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Как учитывать мебель при применении ФСБУ 6/2020 и ФСБУ 26/2020, читайте в КонсультантПлюс, бесплатно, оформив пробный доступ.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Дт 19 Кт 60 |

Выделен НДС. Счет-фактура |

|

Дт 01 Кт 08 |

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Дт 02 Кт 01 |

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. «Учет основных средств — бухгалтерские проводки».

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- ОС-1 — акт о приеме-передаче объекта ОС;

- ОС-2 — накладная на внутреннее перемещение объектов ОС;

- ОС-3 — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- ОС-4 — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

…

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

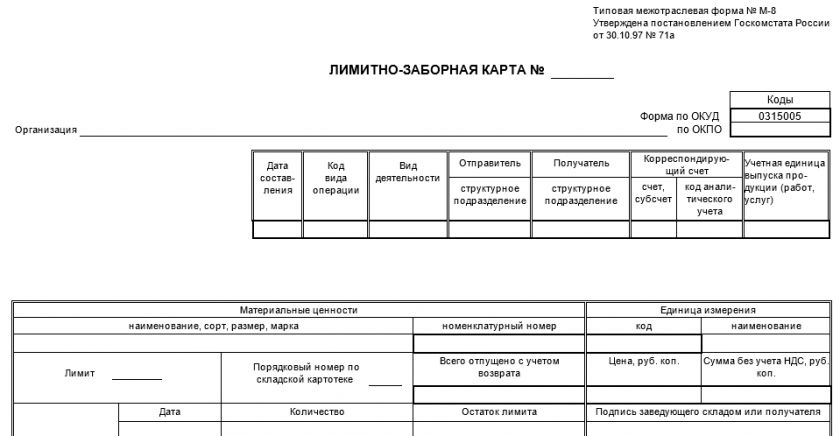

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

Скачать бланк и образец формы М-8 можно бесплатно, кликнув по картинке ниже:

Лимитно-заборная карта (форма М-8)

Скачать

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, могут отражаться в БУ в составе МПЗ. При этом ФСБУ 6/2020 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Должностная инструкция бухгалтера по материалам (далее — ДИ) имеет большое значение для качественного взаимодействия специалиста, осуществляющего учет ТМЦ, и руководства фирмы, а также коммуникации между ним и его коллегами. Какой может быть структура ДИ, расскажем в нашей статье.

Должностная инструкция бухгалтера по учету ТМЦ: структура документа

Исходя из сложившейся на российских предприятиях практики, ДИ бухгалтера по учету ТМЦ может состоять из следующих ключевых разделов:

- Общие положения.

- Квалификационные требования к должности.

- Функциональные обязанности.

- Права.

- Ответственность.

Рассмотрим, какого рода положения могут быть включены в ДИ с учетом требований НПА, в которых зафиксированы основные профессиональные стандарты и квалификационные критерии бухгалтеров. Речь идет о постановлении Минтруда России от 21.08.1998 № 37, а также приказе Минтрудсоцзащиты России от 21.02.2019 № 103н.

ДИ бухгалтера по учету материалов: общие положения

К наиболее характерным пунктам данного раздела ДИ бухгалтера можно отнести пункт, устанавливающий, что бухгалтером по учету ТМЦ может быть специалист с высшим или средним образованием и стажем работы 3 года и более. Данное положение отражает соответствие специалиста:

- 5-й квалификационной категории — по методологии приказа № 103н (при этом, в соответствии с данным приказом, специалист может иметь опыт работы от одного года),

- квалификации бухгалтера 2-й категории — согласно постановлению № 37.

Иные пункты данного раздела ДИ в целом типичны для большинства других должностных инструкций. Они могут отражать то, кому подчиняется бухгалтер по материалам, какими нормами он должен руководствоваться, а также описывать порядок передачи полномочий специалиста в периоды его отсутствия на работе.

Раздел о квалификационных требованиях

В данном разделе описываются знания, необходимые бухгалтеру. Наиболее актуальными для бухгалтера по работе с ТМЦ можно назвать знания:

- о специфике НПА, имеющих отношение к должности этого специалиста;

- формах и методах учета ТМЦ;

- специфике документооборота по ТМЦ;

- специфике инвентаризации ТМЦ.

Следующий ключевой раздел инструкции — функциональные обязанности. Изучим его специфику.

Функциональные обязанности бухгалтера по материалам

Специалист, занимающий рассматриваемую должность, чаще всего имеет следующие обязанности:

- ведение бухучета операций, отражающих оборот ТМЦ;

- проведение мероприятий, направленных на оптимизацию оборота ТМЦ на предприятии;

- подсчет стоимости, фактической себестоимости ТМЦ;

- предоставление необходимой отчетности по материалам руководству, иным заинтересованным лицам;

- внесение руководству предложений об улучшении механизмов учета ТМЦ на предприятии;

- организация инвентаризации материалов;

- обеспечение сохранности документов, имеющих отношение к учету ТМЦ.

Как и любой другой наемный сотрудник, бухгалтер по учету ТМЦ имеет права. Они также фиксируются в ДИ.

Права бухгалтера по материалам

Речь может идти о правах:

- на получение документов, необходимых для качественного учета ТМЦ;

- содействие руководства в решении текущих задач согласно трудовой функции;

- ознакомление с решениями руководства, касающимися учета материалов;

- профессиональное развитие.

И еще один ключевой раздел ДИ бухгалтера по материалам — тот, в котором фиксируются механизмы ответственности специалиста.

Раздел ДИ об ответственности

Бухгалтер по материалам, как и большинство других наемных специалистов, ответственен:

- за некачественное исполнение должностных функций;

- нарушение норм федерального, регионального, муниципального законодательства, а также локальных НПА.

Кроме основных разделов ДИ бухгалтера, рассмотренных нами, рекомендуется включать в ее структуру дополнительные разделы, в которых будут фиксироваться:

- регламент корректировки положений ДИ;

- порядок взаимодействия бухгалтера с руководством;

- порядок временной передачи полномочий бухгалтера в периоды его отсутствия на работе.

Неправильное хранение документов может повлечь за собой немалый штраф для организации. Оформите пробный бесплатный доступ к «КонсультантПлюс» и узнайте ответ эксперта на вопрос о сроке хранения должностных инструкций.

Где можно ознакомиться с образцом ДИ

Скачать образец должностной инструкции бухгалтера по материалам, подготовленный экспертами, вы можете бесплатно, кликнув по картинке ниже:

Должностная инструкция бухгалтера по материалам

Скачать

Итоги

Должностная инструкция бухгалтера по материалам содержит как общие для должностных инструкций положения, так и те, что характерны исключительно для рассматриваемой должности. Следует понимать, что изученная нами структура ДИ не является закрытой. В зависимости от текущих задач менеджмента фирмы, кадрового отдела она может быть дополнена иными положениями и разделами.

Ознакомиться с иными нюансами кадрового менеджмента на российских предприятиях вы можете в статьях:

- «Как провести кадровый аудит»;

- «Какой срок хранения кадровых документов в организации».

Вопросы, возникающие в практике бухгалтерского учета производственных запасов, успешно «снимает» Инструкция № 133. Она заслуженно считается настольной книгой бухгалтера. Вместе с тем в последнее время все чаще бухгалтеров интересуют такие моменты, как учет топлива, спецодежды и др. Вопросы по обозначенным темам неоднократно рассматривали наши авторы, но, полагаем, работа с первоисточником, т.е. Инструкцией № 133, – более приемлемый вариант.

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

12 ноября 2010 г. № 133

Об утверждении Инструкции по бухгалтерскому учету запасов

и признании утратившими силу некоторых постановлений

Министерства финансов Республики Беларусь и их отдельных структурных элементов

Зарегистрировано в Национальном реестре правовых актов Республики Беларусь

10.01.2011, № 8/23181

(«Рэспублiка» (приложение «Рэспублiка дзелавая»), 2011 г., 26 января, № 15)

Изменения и дополнения внесены постановлениями Минфина Республики Беларусь:

– от 27.04.2011 № 25 (рег. № 8/23621 от 12.05.2011);

– от 30.04.2012 № 25 (рег. № 8/26354 от 31.08.2012);

– от 30.04.2012 № 26 (рег.№ 8/26355 от 31.08.2012).

На основании подпункта 4.32 пункта 4 и пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь», Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию по бухгалтерскому учету запасов.

2. Признать утратившими силу некоторые постановления Министерства финансов Республики Беларусь и их отдельные структурные элементы согласно приложению.

3. Настоящее постановление вступает в силу после его официального опубликования.

Первый заместитель Министра В.В. Амарин

<ИЗВЛЕЧЕНИЕ>

УТВЕРЖДЕНО

Постановление

Министерства финансов

Республики Беларусь

12.11.2010 № 133

ИНСТРУКЦИЯ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ ЗАПАСОВ

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящая Инструкция определяет методологические основы и порядок формирования в бухгалтерском учете информации о запасах в коммерческих и некоммерческих организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций), у индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета (далее – организации).

2. В качестве запасов к бухгалтерскому учету принимаются активы, учтенные в составе средств в обороте, приобретенные и (или) предназначенные для реализации, или находящиеся в процессе производства продукции, выполнения работ, оказания услуг, или находящиеся в виде сырья, материалов и других аналогичных активов, которые будут потребляться в процессе производства продукции, выполнения работ, оказания услуг, или используемые для управленческих нужд организации.

3. К запасам относятся:

сырье, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, горюче-смазочные материалы, запасные части, тара (далее – материалы);

инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления, сменное оборудование, специальная (защитная), форменная и фирменная одежда и обувь, временные (нетитульные) сооружения и приспособления (далее – отдельные предметы в составе средств в обороте);

животные на выращивании и откорме;

незавершенное производство;

готовая продукция;

товары.

Особенности бухгалтерского учета животных на выращивании и откорме, товаров определяются законодательством.

4. Настоящая Инструкция не применяется в отношении следующих активов:

не завершенных строительством объектов и иных вложений во внеоборотные активы;

строительных конструкций и деталей, частей и агрегатов машин, оборудования и подвижного состава, предназначенных для строительства, реконструкции и модернизации;

оборудования, требующего монтажа, а также смонтированного, но не введенного в эксплуатацию;

финансовых инструментов;

природных объектов: земельных участков, недр, некультивируемых (естественных) биологических ресурсов, водных ресурсов под землей;

инвентаря, хозяйственных принадлежностей, инструментов, оснастки и приспособлений, которые в соответствии с учетной политикой организации относятся к основным средствам.

5. Порядок бухгалтерского учета горюче-смазочных материалов, установленный в главе 4 настоящей Инструкции, не распространяется на операции по реализации нефтепродуктов через автозаправочные станции за наличный и безналичный расчет, в том числе с применением электронных карт и банковских пластиковых карточек.

ГЛАВА 2

ОЦЕНКА ЗАПАСОВ

6. Запасы принимаются к бухгалтерскому учету по фактической себестоимости.

7. Фактическая себестоимость запасов, приобретенных за плату, определяется в сумме фактических затрат организации на приобретение.

К фактическим затратам на приобретение запасов относятся:

стоимость запасов по ценам приобретения;

таможенные сборы и пошлины;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены запасы;

затраты по заготовке и доставке запасов до места их использования, включая расходы по страхованию;

затраты по доведению запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях;

транспортно-заготовительные и иные затраты, непосредственно связанные с приобретением запасов.

Торговые и другие аналогичные скидки не включаются в фактическую себестоимость приобретенных запасов.

8. Товары, приобретенные организацией для реализации, оцениваются по стоимости их приобретения. Организации, осуществляющие розничную торговлю, могут оценивать приобретенные товары по розничным ценам.

9. Фактическая себестоимость запасов при их изготовлении в организации определяется в сумме фактических затрат, связанных с производством данных запасов.

10. Фактическая себестоимость запасов, внесенных в качестве вклада в уставный фонд организации, определяется исходя из оценки их стоимости, произведенной в соответствии с законодательством.

11. Фактическая себестоимость запасов, полученных организацией безвозмездно, определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация устанавливает стоимость таких же или аналогичных запасов, или исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

12. Фактической себестоимостью запасов, приобретенных в обмен на другие неденежные активы, признается рыночная стоимость полученных запасов. Разница между рыночной стоимостью полученных запасов и стоимостью запасов передающей стороны относится на финансовые результаты. Если рыночную стоимость запасов, полученных в обмен на неденежные активы, невозможно определить, то запасы принимаются к бухгалтерскому учету по стоимости передаваемых или подлежащих передаче другой организации неденежных активов, по которой они были отражены в бухгалтерском учете передающей стороны.

13. В фактическую себестоимость запасов, определяемую в соответствии с пунктами 9–12 настоящей Инструкции, включаются также фактические затраты организации на доставку запасов и приведение их в состояние, пригодное для использования.

14. При отпуске запасов (кроме товаров, учитываемых по розничным ценам) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения запасов (способ ФИФО).

Применение одного из перечисленных способов по группе (виду) запасов производится в течение отчетного года и определяется в учетной политике организации.

15. Запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, должны оцениваться по себестоимости каждой единицы таких запасов.

16. Оценка запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало отчетного периода и поступивших запасов в течение этого отчетного периода.

17. Оценка по себестоимости первых по времени приобретения запасов (способ ФИФО) основана на допущении, что запасы используются в течение отчетного периода в последовательности их приобретения (поступления), то есть запасы, первыми поступающие в производство (реализацию), должны быть оценены по себестоимости первых в последовательности приобретений с учетом себестоимости запасов, числящихся на начало отчетного периода. При применении этого способа оценка запасов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени приобретений, а в себестоимости реализованных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

18. Оценка запасов на конец отчетного периода (кроме товаров, учитываемых по розничным ценам) производится в зависимости от принятого способа оценки запасов при их выбытии.

19. Запасы, которые устарели, повреждены или цена реализации которых снизилась, отражаются в бухгалтерском балансе на конец отчетного периода за вычетом резерва под снижение стоимости материальных ценностей.

20. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между чистой стоимостью реализации и фактической себестоимостью запасов, если последняя выше чистой стоимости реализации.

Чистая стоимость реализации определяется по каждой единице запасов или по группе запасов путем вычитания из ожидаемой цены реализации ожидаемых расходов на завершение производства и (или) реализацию.

При определении чистой стоимости реализации учитываются изменения цены или себестоимости запасов, непосредственно относящиеся к событиям, произошедшим после окончания отчетного периода, если эти события подтверждают условия, существовавшие на конец данного периода.

Материалы, предназначенные для использования в производстве продукции, не уцениваются до уровня ниже их себестоимости, если готовую продукцию, в состав которой они войдут, предполагается реализовать по цене, соответствующей себестоимости или выше себестоимости.

21. На сумму уценки фактической себестоимости запасов до чистой стоимости реализации делается запись по дебету счетов учета финансовых результатов и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей».

22. В каждом последующем периоде пересматривается чистая стоимость реализации запасов. Если чистая стоимость реализации запасов, которые ранее были уценены и числятся в запасах на конец отчетного периода, в дальнейшем увеличивается, списанная ранее сумма сторнируется (в пределах суммы первоначальной уценки) таким образом, чтобы новая фактическая себестоимость материалов соответствовала наименьшей из фактической себестоимости или пересмотренной возможной чистой стоимости реализации.

23. На конец отчетного периода при списании материалов, по которым образован резерв под снижение стоимости материальных ценностей, зарезервированная сумма восстанавливается и в бухгалтерском учете делается запись по дебету счета 14 «Резервы под снижение стоимости материальных ценностей» и кредиту счетов учета финансовых результатов.

24. При выбытии запасов их стоимость, числящаяся в бухгалтерском учете организации, должна быть признана в качестве расходов в том отчетном периоде, в котором признаются соответствующие доходы.

25. В зависимости от вида запасов, порядка их приобретения и использования единицей бухгалтерского учета запасов может быть номенклатурный номер, партия, однородная группа.

ГЛАВА 3

БУХГАЛТЕРСКИЙ УЧЕТ МАТЕРИАЛОВ

26. Основанием для приемки и оприходования материалов являются сопроводительные документы (товарно-транспортные накладные, товарные накладные и др.) на поступившие в организацию материалы.

27. Приемка и оприходование поступающих материалов и тары под материалы оформляются приходными ордерами при отсутствии расхождений между данными сопроводительных документов и фактическими данными (по количеству и качеству). На однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день.

28. Приемка поступающих материалов может осуществляться непосредственно на основании сопроводительных документов (при отсутствии расхождений между данными сопроводительных документов и фактическими данными).

29. При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в сопроводительных документах, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям, приемку осуществляет комиссия, которая оформляет ее актом о приемке материалов.

30. Приходные ордера и акты о приемке материалов составляются в день поступления соответствующих материалов на склад или в другие установленные в организации сроки в пределах сроков, установленных для приемки поступающих грузов.

31. Оприходование материалов, закупленных за наличный расчет, производится на основании документов, подтверждающих покупку (товарных и кассовых чеков, квитанций к приходному кассовому ордеру, актов о закупке товаров у физических лиц и др.), которые прилагаются к авансовому отчету.

32. Недостачи и порча, выявленные при приемке поступивших в организацию материалов, учитываются в следующем порядке:

сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на отпускную цену поставщика (без налога на добавленную стоимость). Сумма недостач и порчи списывается с кредита счетов учета расчетов в дебет счета 94 «Недостачи и потери от порчи ценностей». Если испорченные материалы могут быть использованы в организации или реализованы, они приходуются по ценам возможного использования с отражением по дебету счета 10 «Материалы» и кредиту счета 94 «Недостачи и потери от порчи ценностей»;

недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости.

В фактическую себестоимость включаются:

стоимость недостающих и испорченных материалов, определяемая путем умножения их количества на отпускную цену поставщика (без налога на добавленную стоимость). По подакцизным товарам в отпускную цену включаются акцизы. Если испорченные материалы могут быть использованы в организации или реализованы, они приходуются по ценам возможного использования с уменьшением на эту сумму потерь от порчи материалов;

сумма транспортно-заготовительных затрат, подлежащая оплате покупателем, в доле, относящейся к недостающим и испорченным материалам. Эта доля определяется путем умножения стоимости недостающих и испорченных материалов на процентное отношение транспортных расходов, сложившееся на момент списания, к стоимости материалов по отпускным ценам поставщика по данной поставке (без налога на добавленную стоимость);

сумма налога на добавленную стоимость, относящаяся к стоимости недостающих и испорченных материалов и к транспортным затратам, связанным с их приобретением.

Цена возможного использования материалов может быть определена исходя из стоимости аналогичных материалов, числящихся в бухгалтерском учете организации, с учетом степени пригодности к эксплуатации.

33. Фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по претензиям» и кредиту счетов учета расчетов. При оприходовании поступивших от поставщика недостающих материалов, подлежащих оплате покупателем, соответственно уменьшаются стоимость материалов, суммы транспортно-заготовительных затрат и налога на добавленную стоимость, включенные в фактическую себестоимость недостачи и порчи.

Аналогично учитываются суммы требований к поставщикам при излишней оплате, произведенной в связи с несоответствием цен, указанных в сопроводительных документах, ценам, предусмотренным в договоре (завышение цен), арифметических ошибках, допущенных в сопроводительных документах, и по другим аналогичным причинам.

34. Если к моменту обнаружения недостачи, порчи, завышения цен, других ошибок в сопроводительных документах расчеты не были произведены, то оплата производится за вычетом стоимости недостающих и испорченных по вине поставщика материалов, других завышений сумм, указанных в сопроводительных документах. В этом случае неоплаченные суммы на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по претензиям» не отражаются.

35. При отсутствии оснований для предъявления претензии и (или) иска (в случаях стихийных бедствий и др.), а также в случаях, когда иск покупателя к поставщику и (или) транспортной организации судом не удовлетворен (полностью или частично), такие суммы недостач и потерь от порчи списываются покупателем на финансовые результаты.

36. В состав транспортно-заготовительных затрат, связанных с приобретением и доставкой материалов в организацию, включаются:

затраты по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов;

вознаграждения за оказанные услуги, причитающиеся посредническим организациям;

затраты на хранение материалов в местах приобретения, на железнодорожных станциях, портах;

другие затраты, непосредственно связанные с приобретением и доставкой материалов в организацию.

37. Затраты по доведению материалов до состояния, в котором они пригодны к использованию, включают в себя затраты организации по переработке, обработке, доработке и улучшению технических характеристик приобретаемых материалов, не связанные с производственным процессом. При выполнении таких работ сторонними организациями в затраты по доведению материалов до состояния, в котором они пригодны к использованию, включаются стоимость выполненных работ и затраты по перевозке к месту выполнения работ и обратно, по погрузке и выгрузке.

38. Не включаются в фактическую себестоимость материалов, а относятся на расходы того отчетного периода, в котором они были осуществлены:

проценты за пользование кредитами, займами, полученными для приобретения этих материалов, а также вознаграждения банкам за обслуживание этих кредитов;

вознаграждения банкам по открытию и исполнению аккредитивов по расчетам за приобретенные материалы;

затраты на содержание отделов снабжения и других служб организации с аналогичными функциями, а также на хранение материалов в организации;

курсовые разницы по обязательствам в иностранной валюте перед поставщиками за приобретенные материалы;

затраты, связанные с приобретением иностранной валюты для расчетов с поставщиками или погашения кредитов за приобретенные материалы;

расходы на реализацию;

другие затраты, непосредственно не связанные с приобретением и доставкой материалов и доведением их до состояния, пригодного к использованию.

Бухгалтерский учет расходов, указанных в настоящем пункте, ведется в соответствии с законодательством.

39. В зависимости от принятой в организации учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости материальных ценностей» или без использования данных счетов.

40. В случае использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию сопроводительных документов делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и других счетов по фактической себестоимости материалов.

Если материалы находятся в пути, в процессе таможенного оформления или в процессе приемки по количеству и качеству, то их фактическая себестоимость в бухгалтерском учете отражается по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Оприходование фактически поступивших в организацию материалов, в том числе после завершения таможенного оформления, приемки по количеству и качеству, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. Сумма разницы между фактической себестоимостью материалов и их стоимостью по учетным ценам списывается с кредита (дебета) счета 15 «Заготовление и приобретение материальных ценностей» в дебет (кредит) счета 16 «Отклонение в стоимости материальных ценностей».

41. Если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости материальных ценностей», принятие к бухгалтерскому учету материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 20 «Основное производство», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и других счетов.

42. Стоимость материалов, полученных от собственника имущества (учредителей, участников) в счет вклада в уставный фонд организации в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счета 75 «Расчеты с учредителями».

43. Стоимость материалов, полученных организацией безвозмездно, в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счета 98 «Доходы будущих периодов». Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счетов учета финансовых результатов по мере списания стоимости материалов на счета учета затрат на производство, расходов на реализацию.

44. Материалы, полученные в процессе модернизации, реконструкции, дооборудования, достройки, иных работ по капитальным вложениям, в бухгалтерском учете отражаются по дебету счета 10 «Материалы» и кредиту счета 08 «Вложения во внеоборотные активы» по ценам возможного их использования.

45. Фактическая себестоимость материалов, поступивших на склад от бракованных изделий и возвратных отходов производства, от ремонта объектов основных средств, от списания и прочего выбытия основных средств, определяется по чистой стоимости реализации, если такие материалы предназначены для реализации, или по ценам возможного их использования и в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счетов затрат на производство или финансовых результатов.

46. Стоимость выявленных при инвентаризации излишков материалов при принятии их к бухгалтерскому учету определяется на основании заключения об их оценке, проведенной юридическим лицом или индивидуальным предпринимателем, осуществляющими оценочную деятельность, или организацией самостоятельно исходя из прейскурантов, бюллетеней, каталогов и иных документов, определяющих стоимость аналогичных активов.

Стоимость выявленных при инвентаризации излишков материалов в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счетов учета финансовых результатов.

47. Отпуск материалов в производство производится путем их выдачи со склада (из кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также для управленческих нужд организации. Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

48. При списании (отпуске) материалов по себестоимости каждой единицы материалов могут применяться два варианта исчисления себестоимости единицы материалов:

включая все расходы, связанные с приобретением запаса;

включая только стоимость материала (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других затрат, связанных с приобретением материалов, на их себестоимость. В этом случае величина отклонения (разница между фактическими затратами по приобретению материала и его ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов по ценам приобретения.

49. Применение способа средней себестоимости материалов, отпущенных в производство или списанных на иные цели, может осуществляться следующими вариантами:

исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало отчетного периода и все поступления за отчетный период;

путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало отчетного периода и все поступления до момента отпуска.

Вариант исчисления средней себестоимости материалов должен раскрываться в учетной политике организации.

50. В аналитическом учете и местах хранения материалов могут применяться учетные цены.

В качестве учетных цен на материалы применяются:

цены приобретения. В этом случае другие затраты, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных затрат;

фактическая себестоимость материалов по данным предыдущего отчетного периода. В этом случае отклонения между фактической себестоимостью материалов отчетного периода и их учетной ценой учитываются в составе транспортно-заготовительных затрат;

планово-расчетные цены. В этом случае отклонения цен приобретения от планово-расчетных учитываются в составе транспортно-заготовительных затрат;

средняя цена группы. В этом случае разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе транспортно-заготовительных затрат. Средняя цена группы устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах;

средняя цена каждого наименования материалов. В этом случае величина отклонения (разница между фактическими затратами по приобретению материала и его ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов по средним ценам.

51. Транспортно-заготовительные затраты организации принимаются к бухгалтерскому учету путем:

отнесения транспортно-заготовительных затрат на счет 15 «Заготовление и приобретение материальных ценностей» или 16 «Отклонение в стоимости материальных ценностей»;

непосредственного (прямого) включения транспортно-заготовительных затрат в фактическую себестоимость материала (присоединение к цене приобретения материала, присоединение к оценке вклада в уставный фонд, внесенного в виде материалов, присоединение к стоимости безвозмездно полученных материалов и др.).

Непосредственное (прямое) включение транспортно-заготовительных затрат в фактическую себестоимость материала целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

52. Транспортно-заготовительные затраты учитываются по отдельным видам и (или) группам материалов. В случае незначительного различия в удельном весе транспортно-заготовительных затрат, а также при невозможности их отнесения непосредственно по конкретным видам и (или) группам материалов допускается ведение бухгалтерского учета транспортно-заготовительных затрат в целом по счету 15 «Заготовление и приобретение материальных ценностей» или счету 16 «Отклонение в стоимости материальных ценностей».

53. При применении метода учета транспортно-заготовительных затрат с использованием счета 15 «Заготовление и приобретение материальных ценностей» в состав отклонения в стоимости материалов (разницы между фактической себестоимостью приобретаемых материалов и их учетной ценой) входит сумма транспортно-заготовительных затрат и разница между стоимостью материала по цене приобретения и его учетной ценой. Сумма отклонений по окончании отчетного периода в полном объеме списывается на счет 16 «Отклонение в стоимости материальных ценностей».

54. Транспортно-заготовительные затраты или отклонения в стоимости материалов, относящиеся к материалам, отпущенным в производство, на управленческие нужды и на иные цели, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов (20 «Основное производство», 29 «Обслуживающие производства и хозяйства» и др.).

55. Списание отклонений в стоимости материалов или транспортно-заготовительных затрат по отдельным видам или группам материалов производится пропорционально учетным ценам материалов, исходя из отношения суммы остатка величины отклонения или транспортно-заготовительных затрат на начало отчетного периода и текущих отклонений или транспортно-заготовительных затрат за отчетный период к сумме остатка материалов на начало отчетного периода по учетным ценам и поступивших материалов в течение отчетного периода по учетным ценам (при применении способа средней себестоимости – по ценам приобретения).

Полученное в результате значение, умноженное на 100, дает процент, который следует использовать при списании отклонения или транспортно-заготовительных затрат на увеличение учетной цены израсходованных материалов.

56. Распределение транспортно-заготовительных затрат или величины отклонений в стоимости материалов допускается с применением следующих упрощенных вариантов:

при небольшом удельном весе транспортно-заготовительных затрат или величины отклонений в стоимости материалов (не более десяти процентов к учетной стоимости материалов) их сумма может полностью списываться на счета 20 «Основное производство», 23 «Вспомогательные производства» и на увеличение стоимости реализованных материалов;

удельный вес транспортно-заготовительных затрат или величины отклонений (в процентах к учетной стоимости материала) может округляться до целых единиц;

в течение отчетного периода транспортно-заготовительные затраты или величина отклонений могут распределяться исходя из удельного веса (в процентах к учетной стоимости соответствующих материалов), сложившегося на начало данного отчетного периода. В случае существенного недосписания или излишнего списания отклонений или транспортно-заготовительных затрат (более пяти процентов) в следующем отчетном периоде сумма списываемых (распределяемых) отклонений или транспортно-заготовительных затрат корректируется на указанную сумму прошлого отчетного периода;

транспортно-заготовительные затраты или величина отклонений могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости используемых материалов. При этом, если фактические размеры отклонений или транспортно-заготовительных затрат отличаются от нормативных размеров, в следующем отчетном периоде сумма распределенных отклонений или транспортно-заготовительных затрат корректируется, то есть увеличивается на недосписанную сумму или уменьшается на сумму, излишне списанную в прошлом отчетном периоде. Остатки транспортно-заготовительных затрат или величина отклонений на начало каждого отчетного периода рассчитываются исходя из удельного веса (норматива) транспортно-заготовительных затрат или отклонений, предусмотренных в плановых (нормативных) калькуляциях, к фактическому наличию материалов в учетных ценах;

транспортно-заготовительные затраты или отклонения могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес (в процентах к стоимости по цене приобретения материалов или учетной цене) не превышает пяти процентов.

57. Отпуск материалов со складов организации в ее подразделения может оформляться лимитно-заборной картой, требованием-накладной, требованием, накладной.

Отпуск материалов со складов (из кладовых) в подразделения организации на производство может оформляться путем записи в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются. При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и первичным учетным документом.

58. Отходы, образующиеся в подразделении организации, сдаются на склады по накладным. В случае последующего использования отходов в производстве их отпуск оформляется выпиской требований (требований-накладных).

59. Передача материалов с одного склада организации на другой склад организации, а также со склада (из кладовой) одного подразделения организации на склад (в кладовую) другого подразделения организации оформляется накладными на внутреннее перемещение или другими первичными учетными документами.

60. По мере отпуска материалов со складов (из кладовых) в подразделения на участки, в бригады, на рабочие места либо по мере использования материалов в производстве они списываются с кредита счета 10 «Материалы» в дебет счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и др.).

61. Стоимость материалов, израсходованных в связи с реализацией продукции (работ, услуг), отражается по дебету счета 44 «Расходы на реализацию» и кредиту счета 10 «Материалы».

62. Материалы, отпущенные обособленным подразделениям организации, списываются со счета 10 «Материалы» с одновременным отнесением их стоимости на счета учета расчетов с указанными подразделениями.

63. Материалы, отпущенные обслуживающим производствам и хозяйствам и использованные ими, отражаются по дебету счета 29 «Обслуживающие производства и хозяйства» и кредиту счета 10 «Материалы».

64. Реализация материалов оформляется подразделением организации, осуществляющим снабженческо-сбытовые функции, либо уполномоченным должностным лицом путем составления товарно-транспортной или товарной накладной на основании договоров или других документов и разрешения руководителя организации или уполномоченных лиц.

65. Списание материалов со счетов учета запасов может осуществляться в случаях, если материалы пришли в негодность по истечении сроков хранения, если материалы морально устарели, выявления недостач, хищений или порчи и в иных случаях.

66. Подготовка необходимой информации для принятия руководством организации решения о списании материалов осуществляется комиссией с участием материально ответственных лиц. Списание материалов оформляется актом на списание материалов.

67. При выявлении недостач, хищений или порчи материалов их фактическая себестоимость относится в дебет счета 94 «Недостачи и потери от порчи ценностей».

В зависимости от конкретных причин потерь фактическая себестоимость материалов подлежит списанию с кредита счета 94 «Недостачи и потери от порчи ценностей» в дебет счетов учета затрат на производство, расходов на реализацию, расчетов, финансовых результатов.

68. Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками) или подлежащие сдаче в виде отходов (лома, ветоши и т.п.), приходуются на склад (в кладовую) организации на основании акта на списание материалов и (или) накладной на внутреннее перемещение материалов.

69. Списание материалов, передаваемых безвозмездно, осуществляется на основании первичных учетных документов на отпуск материалов (товарно-транспортных накладных, товарных накладных и др.).

70. Учет материалов, находящихся на складах (в кладовых) организации и подразделений, организация может вести в карточках (книгах) складского учета, материальных отчетах.

71. Все первичные учетные документы по движению материалов на складах (в кладовых) организации и подразделений передаются в бухгалтерию организации в соответствии с графиком документооборота.

72. Аналитический учет материалов (количественный и суммовой учет) ведется с использованием оборотных ведомостей или сальдовым методом в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри их – в разрезе каждого наименования (номенклатурного номера), групп материалов.

73. При использовании сальдового метода количественный и суммовой учет движения (прихода и расхода) материалов в разрезе их номенклатуры не ведется, вместо оборотных ведомостей составляются сальдовые и сводные ведомости. На основании сальдовых ведомостей составляется сводная сальдовая ведомость, в которую переносятся итоги сальдовых ведомостей складов и подразделений по группам материалов, по субсчетам и складам, подразделениям в целом.

74. Обобщение и группировка информации о движении материалов осуществляются в ведомостях движения материалов (накопительных ведомостях) ежемесячно отдельно по каждому месту хранения материалов. Формы ведомостей движения материалов устанавливаются организацией самостоятельно.

75. Сводная ведомость движения материалов, в которую переносятся итоги из ведомостей движения материалов по складам и подразделениям, составляется ежемесячно. В сводных ведомостях движения материалов приводятся данные об остатках материалов на начало и конец месяца (отчетного периода) в разрезе групп материалов по соответствующим субсчетам. Данные сводной ведомости движения материалов и накопительных ведомостей ежемесячно сверяются с данными оборотных и сальдовых ведомостей.

ГЛАВА 4

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ

76. Оприходование горюче-смазочных материалов производится на основании товарно-транспортной накладной и других первичных учетных документов.

77. Количество выданных горюче-смазочных материалов записывается в ведомость учета выдачи горюче-смазочных материалов, в которой за полученные горюче-смазочные материалы расписывается водитель, а в путевом листе расписывается материально ответственное лицо, отпустившее горюче-смазочные материалы.

78. Учет горюче-смазочных материалов в местах хранения ведется материально ответственными лицами в карточках (книгах) складского учета раздельно по каждому наименованию и марке горюче-смазочных материалов.

79. На основании документов, по которым в организации производились прием и отпуск горюче-смазочных материалов, товарно-транспортных накладных, требований, ведомостей учета выдачи горюче-смазочных материалов, материально ответственное лицо составляет отчет о движении горюче-смазочных материалов.

Отчет о движении горюче-смазочных материалов вместе с документами по приходу и расходу в сроки, установленные руководителем организации, представляется в бухгалтерию организации и служит основанием для отражения в учете движения горюче-смазочных материалов.

80. Бухгалтерский учет горюче-смазочных материалов организациями ведется на счете 10 «Материалы» по видам горюче-смазочных материалов, местам хранения и материально ответственным лицам. При этом могут быть открыты следующие субсчета: «Топливо на складах», «Топливо в баках транспортных средств».

81. На счете 10 «Материалы», субсчет «Топливо на складах» учитывается наличие и движение всех видов горюче-смазочных материалов, полученных для эксплуатации транспортных средств, машин, механизмов и других целей и находящихся на нефтескладах, в пунктах заправки (как стационарных, так и передвижных), на производственных участках, в отделениях, бригадах и т.п.

Основанием для записей по дебету субсчета «Топливо на складах» являются товарно-транспортная накладная и другие первичные учетные документы, по которым производится оприходование поступивших горюче-смазочных материалов материально ответственными лицами.

Основанием для записей по кредиту субсчета «Топливо на складах» являются ведомость учета выдачи горюче-смазочных материалов, требование, лимитно-заборная карта, товарно-транспортная накладная.

Стоимость отпущенных горюче-смазочных материалов с нефтескладов (пунктов заправки) на производство и реализацию продукции, выполнение работ, оказание услуг отражается по дебету счетов учета затрат на производство, расходов на реализацию и кредиту счета 10 «Материалы», субсчет «Топливо на складах».

82. На субсчете «Топливо в баках транспортных средств» учитываются горюче-смазочные материалы, полученные на заправку автомобиля водителями.

На основании ведомостей учета выдачи горюче-смазочных материалов, сверенных с данными путевых листов, и документов о заправке транспортных средств, машин и механизмов на заправочных пунктах стоимость горюче-смазочных материалов отражается по дебету счета 10 «Материалы», субсчет «Топливо в баках транспортных средств» и кредиту счета 10 «Материалы», субсчет «Топливо на складах».

Бухгалтерский учет горюче-смазочных материалов на субсчете «Топливо в баках транспортных средств» ведется по организации в целом или с подразделением по автоколоннам, бригадам и т.п.

Данные о наличии остатка горюче-смазочных материалов в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете «Топливо в баках транспортных средств», ежемесячно подтверждаются актом снятия остатков.

83. Стоимость горюче-смазочных материалов, фактически израсходованных на эксплуатацию транспортных средств, машин и механизмов, списывается в дебет счетов учета затрат на производство, расходов на реализацию с кредита счета 10 «Материалы», субсчет «Топливо в баках транспортных средств» в зависимости от направления их использования.

Основанием для списания горюче-смазочных материалов на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива за отчетный период. Указанные ведомости или карточки принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работником организации, ведущим оперативный учет горюче-смазочных материалов, делается соответствующая отметка.

Основанием для списания горюче-смазочных материалов на работу оборудования, машин и механизмов, которая не оформляется путевым листом, может являться отчет о расходе горюче-смазочных материалов на производство.

ГЛАВА 5

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ТАРЫ

84. Тара – вид запасов, предназначенных для упаковки, транспортировки и хранения продукции и других материальных ценностей.

Тара под продукцией (товарами) может совершать однократный или многократный оборот (многооборотная тара).

85. Вне зависимости от условий приобретения тара принимается к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимость приобретаемой тары (кроме тары, поступившей с поставленной продукцией) определяется путем суммирования всех затрат по ее покупке и доставке в организацию или затрат по ее изготовлению.

86. Стоимость тары однократного использования, приобретенной вместе с запасами и включенной в стоимость этих запасов, отдельно в бухгалтерском учете не отражается.

87. Наличие и движение всех видов тары (кроме тары, используемой для осуществления технологического процесса производства и для хозяйственных нужд), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта, отражаются:

на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы» – организациями, за исключением организаций, занимающихся торговой и торгово-производственной деятельностью;

на счете 41 «Товары», субсчет 3 «Тара под товаром и порожняя» – организациями, занимающимися торговой и торгово-производственной деятельностью.

88. Тара, используемая для осуществления технологического процесса производства (технологическая тара) и для хозяйственных нужд, учитывается на счете 01 «Основные средства» или на счете 10 «Материалы», субсчет 9 «Инвентарь и хозяйственные принадлежности» в зависимости от того, относится указанная тара к основным средствам или отдельным предметам в составе средств в обороте.

89. Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции (товаров), не относятся к таре и учитываются на счете 10 «Материалы», субсчет 1 «Сырье и материалы».

90. Приемка тары от поставщиков и покупателей, от тарных цехов и участков своей организации, отпуск тары на сторону и в производство для упаковки продукции, а также перемещение тары внутри организации оформляются первичными учетными документами.

91. У поставщика продукции (товаров) в случае включения стоимости тары в цену реализации продукции, которая упакована в данную тару, фактическая себестоимость тары списывается с кредита счетов учета тары в:

дебет счета 20 «Основное производство», если тара используется для упаковки продукции в производственных подразделениях организации;

дебет счета 44 «Расходы на реализацию», если тара используется для упаковки товаров, продукции на складах организации.

92. Если тара изготовлена непосредственно в организации, то затраты по ее изготовлению списываются с кредита счетов учета затрат в дебет счетов 10 «Материалы», субсчет 4 «Тара и тарные материалы», 43 «Готовая продукция» по фактической себестоимости.

Затраты на изготовление и ремонт тары отражаются:

организациями, у которых изготовление и ремонт тары являются предметом их деятельности, – на счете 20 «Основное производство»;

другими организациями – на счете 23 «Вспомогательные производства».

93. Если стоимость тары покупателем оплачена или подлежит оплате отдельно, то у поставщика продукции фактическая себестоимость тары списывается с кредита счетов 10 «Материалы», субсчет 4 «Тара и тарные материалы», 43 «Готовая продукция» в дебет счетов учета расчетов, финансовых результатов по мере отгрузки (отпуска).

94. Полученная возвратная тара учитывается у поставщика по фактической себестоимости по дебету счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

При возникновении разницы между фактической себестоимостью тары и ее стоимостью, указанной в договоре, указанная разница списывается на финансовые результаты.

95. У покупателя тара, поступившая от поставщиков вместе с продукцией (товаром), в бухгалтерском учете отражается:

по дебету счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» по цене, указанной в договоре, если тара поставщику оплачена или подлежит оплате отдельно;

по дебету счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» и кредиту счетов учета финансовых результатов, если тара поставщику отдельно не оплачена, в оценке по чистой стоимости реализации в случае, когда тара предназначена для реализации, либо по цене возможного использования.

96. Покупателем возвращенная поставщику тара списывается по ценам, предусмотренным в договоре, с кредита счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» в дебет счетов учета расчетов.

97. Многооборотная тара, являющаяся предметом залога (далее – залоговая тара), учитывается по залоговой стоимости.

Разница между фактической себестоимостью и залоговой стоимостью тары при ее приобретении у организации списывается на финансовые результаты.

98. Покупателем полученная залоговая тара учитывается на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы» или счете 41 «Товары», субсчет 3 «Тара под товаром и порожняя» по залоговой стоимости.

Затраты покупателя продукции по очистке, промывке и ремонту залоговой тары, полученной от поставщиков вместе с поставленной продукцией, включаются в транспортно-заготовительные затраты данной группы материалов. Если в соответствии с условиями договора ремонт залоговой тары производится покупателем, то затраты на указанный ремонт отражаются по дебету счетов учета финансовых результатов и кредиту счета 23 «Вспомогательные производства» или 44 «Расходы на реализацию».

99. Затраты по очистке, промывке и ремонту тары, не подлежащие возмещению покупателем, отражаются у поставщика по дебету счета 23 «Вспомогательные производства» или 44 «Расходы на реализацию». Расходы по ремонту залоговой тары, подлежащей возмещению покупателем, отражаются по дебету счетов учета финансовых результатов и кредиту счета 23 «Вспомогательные производства» или счета 44 «Расходы на реализацию».

100. Поставщиком залоговая стоимость тары, а также санкции за невыполнение обязательств по возврату залоговой тары в случае невозвращения ее покупателем относятся на финансовые результаты.

101. Затраты по доставке возвратной тары в бухгалтерском учете отражаются:

поставщиком (тарополучателем) по дебету счета 44 «Расходы на реализацию» в случае возмещения их покупателю (таросдатчику);

покупателем по дебету счета 44 «Расходы на реализацию», если договором предусмотрено, что указанные затраты производятся за счет покупателя.

102. Суммы, уплаченные (подлежащие уплате) организациями – получателями залоговой тары организациям, осуществляющим торговую деятельность, сверх залоговых цен на тару в возмещение затрат по сбору и хранению тары, организацией-поставщиком отражаются по дебету счета 44 «Расходы на реализацию» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

103. Стоимость тары, пришедшей в негодность вследствие износа, отражается по дебету счетов учета финансовых результатов и кредиту счета 10 «Материалы», субсчет 4 «Тара и тарные материалы».

104. Тара, пришедшая в негодность до истечения срока службы в результате ее порчи, списывается с кредита счета 10 «Материалы», субсчет 4 «Тара и тарные материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей».

ГЛАВА 6

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОТДЕЛЬНЫХ ПРЕДМЕТОВ В СОСТАВЕ СРЕДСТВ В ОБОРОТЕ

105. Отдельные предметы в составе средств в обороте до передачи в производство (или эксплуатацию) учитываются на счете 10 «Материалы», субсчет 10 «Специальная оснастка и специальная одежда на складе».

106. Передача (сдача) отдельных предметов в составе средств в обороте собственного изготовления на склады организации в бухгалтерском учете отражается по дебету счета 10 «Материалы», субсчет 10 «Специальная оснастка и специальная одежда на складе» и кредиту счетов 20 «Основное производство», 23 «Вспомогательные производства» по фактической себестоимости, которая определяется в порядке, установленном для исчисления себестоимости соответствующих видов продукции.

107. Стоимость отдельных предметов в составе средств в обороте переносится на счета учета затрат на производство, расходов на реализацию в следующем порядке:

по специальным инструментам и специальным приспособлениям (инструменты и приспособления целевого назначения, штампы, пресс-формы и подобные им предметы) – в соответствии с нормативными ставками, которые рассчитываются исходя из сметы расходов на их изготовление (приобретение) и срока их полезного использования до двух лет;

стоимость специальных инструментов и специальных приспособлений, предназначенных для индивидуальных заказов, погашается в момент передачи их в производство данного заказа;

по приспособлениям целевого назначения (сосуды для выплавки стекла, фильеры, фильерные питатели, катализаторные сетки твердого агрегатного состояния и другие аналогичные приспособления целевого назначения), изготовленным из сплавов драгоценных металлов, – в соответствии с нормативными ставками, которые рассчитываются исходя из части стоимости приспособлений, приходящихся на экономически обоснованные технологические потери драгоценных металлов, в течение нормативного срока их службы. При выбытии данных приспособлений в результате непригодности оставшаяся часть их стоимости относится на финансовые результаты. Лом и отходы, содержащие драгоценные металлы, принимаются к бухгалтерскому учету в порядке, установленном законодательством;

по остальным предметам – в соответствии с учетной политикой организации.

<…>

Добавить в «Нужное»

Книга учета материальных ценностей

Государственные (муниципальные) учреждения должны вести бюджетный учет с применением регистров бухгалтерского учета, одним из которых является книга учета материальных ценностей (п. 3 Приказа Минфина от 30.03.2015 N 52н).

Данный регистр предназначен для учета материальных запасов в местах их хранения (например, на складе) и отражает информацию об их местонахождении и перемещении (поступлении, выбытии) отдельно по каждому наименованию объекта (п. 2 Приложения N 5 к Приказу Минфина от 30.03.2015 N 52н).

Книга учета материальных ценностей

Книга учета материальных ценностей (код формы по ОКУД 0504042), а также методические указания по ее формированию утверждены приказом Минфина от 30.03.2015 N 52н.

Учет материальных запасов ведется в книге по форме 0504042 материально-ответственным лицом (например, кладовщиком) по наименованиям, сортам и количеству материалов, товаров, готовой продукции, медикаментов, продуктов питания, мягкого инвентаря, посуды, объектов библиотечных фондов и других ценностей с использованием отдельных страниц по каждому наименованию объекта учета ( п. 2 Приложения N 5 к Приказу Минфина от 30.03.2015 N 52н).

Состав Книги учета материальных ценностей

Унифицированная форма книги учета материальных ценностей состоит из заголовочной, содержательной и оформляющей частей (п. 1 Приложения N 5 к Приказу Минфина от 30.03.2015 N 52н):

- Заголовочная часть содержит общие реквизиты – наименование учреждения с указанием его кода ОКПО, наименование структурного подразделения, дату открытия и закрытия книги;

- В содержательной части указывается информация об объекте ценностей – наименование материала, его характеристики (марка, сорт, профиль, размер), единица измерения, норма запаса, точное местонахождение (склад хранения, стеллаж, ячейка) и цена. Также в содержательной части фиксируются операции по движению материальных ценностей (поступление, выбытие, дата, данные первичного учетного документа, остаток);

- Оформляющая часть содержит подписи материально-ответственного лица с расшифровкой и указанием его должности.

Также учреждение должно регулярно проводить проверку наличия материальных ценностей, находящихся на складе, правильности и своевременности оформления операций по движению материалов, а также соответствия записей книги данным на счетах бухгалтерского учета, результаты которых отражаются на последнем листе книги (п. 2 Приложения N 5 к Приказу Минфина от 30.03.2015 N 52н).

Можно ли не вести Книгу учета материальных ценностей

Помимо книги по форме 0504042 для учета наличия материальных запасов и операций по их поступлению и выбытию (при небольшом объеме наименований материалов) в учреждениях может использоваться карточка учета материальных ценностей (код формы по ОКУД 0504043) (п. 2 Приложения N 5 к Приказу Минфина от 30.03.2015 N 52н).

Приложение 9

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ

Движение материалов в организациях осуществляется в результате операций, связанных с поступлением, перемещением, отпуском и реализацией. Правильное и своевременное документальное оформление движения материалов позволяет предупредить различные нарушения, вскрыть злоупотребления, повышает дисциплинированность материально-ответственных работников.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Формы первичной документации для учета материалов и краткие указания по их заполнению утверждены Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». К ним, в частности, относятся:

доверенность (формы N М-2 и N М-2а);

приходный ордер (форма N М-4);

акт о приемке материалов (форма N М-7);

лимитно-заборная карта (форма N М-8);

требование-накладная (форма N М-11);

накладная на отпуск материалов на сторону (форма N М-15);

карточка учета материалов (форма N М-17);

акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35).

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Поступление в организацию материалов. Материалы могут поступать в организацию различными способами: от поставщиков, от подотчетных лиц, приобретающих материалы за наличный расчет, от собственного производства, от списания пришедших в негодность основных средств.

Производственные запасы материалов пополняются за счет их приобретения у предприятий-поставщиков или снабженческо-сбытовых организаций на основании договоров.

Договором, в соответствии с которым предприятие получает материалы, является договор поставки, основные положения которого изложены в статьях 506 — 524 Гражданского кодекса РФ. Договор поставки заключается между двумя конкретными организациями и влечет определенные юридические последствия — устанавливает права и обязанности сторон договора и прекращается после исполнения условий договора. По договору поставки организация-поставщик обязуется поставить в определенные сроки организации-покупателю в собственность продукцию по согласованной цене и в соответствии с согласованными техническими требованиями. В договоре должны обязательно определяться номенклатура (ассортимент), количество и качество продукции, сроки поставки и цена, а в долгосрочном договоре наименование, групповая номенклатура (ассортимент) и количество продукции, порядок и сроки согласования и представления спецификаций. При отсутствии этих условий в договоре он считается незаключенным.

Поставка продукции производится поставщиком: иногородним получателям — путем отгрузки железнодорожным или водным транспортом грузовой скоростью, а в случаях, предусмотренных соответствующими правилами, — автомобильным транспортом, одногородним получателям, как правило, автомобильным транспортом.

Предприятия-поставщики на отгруженную продукцию выписывают платежные требования и счета-фактуры. К сопроводительным документам поставщика относятся также квитанции к железнодорожным накладным, товарно-транспортные накладные.

Платежное требование применяется при расчетах за поставленные материалы (товары) и является расчетным документом, содержащим требование поставщика к покупателю об уплате определенной денежной суммы через банк. Платежное требование составляется на бланке формы 0401061. Один экземпляр передается плательщику вместе с поступившими материалами, а последний экземпляр передается ему исполняющим банком в порядке, предусмотренном договором банковского счета.

Расчетные документы (платежные требования, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

зарегистрировать документы в журнале учета поступающих грузов;

проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

сделать в карточках или книге оперативного учета соответствующие записи о выполнении договора поставки;

акцептовать (т.е. дать согласие на оплату) расчетные документы поставщика или мотивированно отказаться от акцепта;

передать уполномоченному лицу распоряжение на получение и доставку груза; перечень этих лиц устанавливается директором предприятия по согласованию с начальником отдела снабжения и главным бухгалтером;

передать документы в финансовый отдел или бухгалтерию.

Зарегистрированные экземпляры расчетных и других документов (спецификации, сертификаты, качественные удостоверения и т.п.) передаются соответствующему складу для руководства при приемке и оприходовании материалов.

Для получения материалов со склада поставщика или транспортной организации уполномоченному лицу выдается квитанция, товарно-транспортная накладная или наряд на выполнение работ по доставке груза и доверенность на его получение.

Доверенности (формы N М-2 и N М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Доверенности должны быть подписаны руководителем организации, главным бухгалтером, иметь оттиск печати и паспортные данные получателя.

Форму N М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер.

Отрывная часть доверенности выдается под расписку работнику предприятия, уполномоченному на получение товарно-материальных ценностей, а корешок доверенности остается в бухгалтерии организации.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок действия доверенности, как правило, не более чем 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Доверенности независимо от срока их действия отбираются поставщиком при первом отпуске товарно-материальных ценностей. В случае отпуска товарно-материальных ценностей частями на каждый частичный отпуск составляется накладная (приемосдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего ее документа) передается получателю товарно-материальных ценностей, а другой — подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.