Статья написана для компаний в секторе консалтинга и профессиональных услуг.

Что характеризует такие компании? Как правило, они ведут проектную деятельность, а проекты нацелены на создание интеллектуального продукта или услуги. Главный ресурс таких компаний — сотрудники, а точнее их время и компетенции. Типичные примеры: проектные бюро, консалтинговые компании, рекламные агентства, ИТ интеграторы, аудиторские организации.

Управленческий учет (Management Accounting) простыми словами — это совокупность бизнес-процессов для планирования, учета и отображения информации, цель которых состоит в поддержке принятия решений менеджментом компании.

Объекты управленческого учета в секторе профессиональных услуг:

- Время.

- Проекты.

- Трудовые ресурсы.

- Выручка и затраты по проектам.

Специфика управленческого учета в профессиональных услугах обусловлена:

- Проектным характером деятельности;

- Акцентом на учете рабочего времени в качестве основного производственного актива.

Цели управленческого учета по проектам

Почему важно учитывать финансы по проектам и вести управленческий учет? Вопрос риторический, ведь цель бизнеса — извлечение прибыли и профессиональные услуги тут не исключение.

Поскольку компания зарабатывает на проектах, рентабельность бизнеса зависит от рентабельности каждого отдельного проекта.

Как правило, рентабельность — ключевой показатель проекта и отвечает за него менеджер. Часто денежная мотивация или, проще говоря, премия менеджера проекта и команды завязана на выполнении этого KPI. Поэтому менеджеру проекта необходим инструмент планирования, контроля и прогнозирования рентабельности проектов.

А значит первую цель ведения управленческого учета по проектам можем сформулировать так: дать менеджеру проектов инструмент оперативного контроля рентабельности проектов.

Таким инструментом может быть отчет о прибылях и убытках (P& L, Profit & Loss Statement). В любой момент времени и за любой период менеджер должен располагать отчетом о текущем финансовом состоянии проекта и его отклонении от первоначального бюджета, чтобы принимать управленческие решения.

Сформулируем требования к такому отчету:

- Отчет должен быть простым.

Менеджер проекта — не финансист и не бухгалтер, ему просто нужно понимать — попадает ли он в свой KPI или нет. Поэтому ничего лишнего — только показатели, непосредственно связанные с проектом. - Отчет должен быть оперативным.

Срок его «доставки» до менеджера должен быть минимальным. Если проект идет два месяца, а отчет можно строить только по месяцам, ценность такого отчета для управления проектом будет минимальная. - Отчет должен быть изолирован от внешних финансовых факторов.

В отчете должны быть финансовые показатели именно по проекту. Нет смысла включать в отчет для менеджера сведения об административных или накладных затратах бизнеса.

Рентабельность каждого отдельного проекта безусловно важный показатель, но есть уровень выше — уровень операционного директора (договоримся так называть сотрудника, отвечающего за рентабельность бизнеса в целом). У директора должна быть полная картина по всем проектам, по их совокупной рентабельности и по рентабельности бизнеса в целом.

Поэтому вторая цель: дать операционному директору инструмент для контроля рентабельности «производства» в целом.

Разбираемся с рентабельностью

Начнём с простого. Рентабельность и прибыль в общем виде рассчитывается следующим образом:

**Рентабельность** = **Прибыль** / **Выручка**

**Прибыль** = **Выручка** — **Затраты**

Классификация затрат

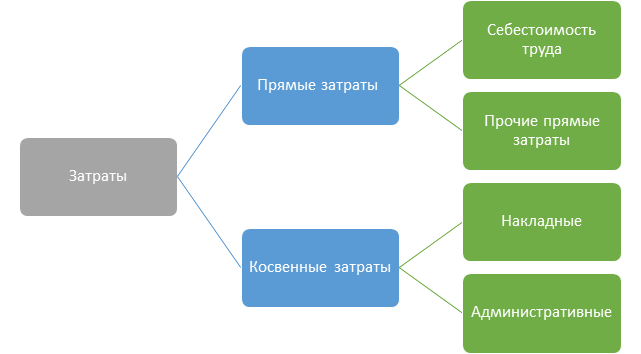

Все затраты в профессиональных услугах можно разделить на прямые и косвенные.

Прямые затраты четко относятся к определенному проекту. Для профессиональных услуг значимая статья прямых затрат на проект — себестоимость труда, то есть стоимость трудовых ресурсов, вложенных в проект. Иногда бывают и другие прямые затраты: подрядчики, материалы, командировки, транспортные расходы и так далее.

Косвенные затраты нельзя отнести к определенному проекту. Примеры косвенных затрат: аренда офиса и офисные расходы, реклама, зарплаты директора, бухгалтеров.

Простой способ определить прямые затраты перед нами или косвенные такой: прямые затраты имеют, как минимум, две характеристики — проект и период, а косвенные затраты одну — период.

Виды рентабельности

В зависимости от того, какие затраты учитываем при расчете, будем получать два вида рентабельности.

Валовая рентабельность. При её расчете учитываются только прямые затраты.

Валовая рентабельность = Валовая прибыль / Выручка

Валовая прибыль = Выручка — Прямые затраты

Операционная рентабельность. При её расчёте учитываются и прямые и косвенные затраты.

Операционная рентабельность = Операционная прибыль / Выручка

Операционная прибыль = Выручка — Прямые затраты — Косвенные затраты

Для оперативного управления проектами лучше всего подходит валовая прибыль:

- Она проще для понимания и расчета.

- Команда проекта может влиять только на валовую прибыль, в частности команда не может повлиять на накладные расходы. Поэтому именно валовая прибыль и рентабельность показывает экономическую эффективность проекта, очищенную от внешних факторов.

Учет косвенных затрат

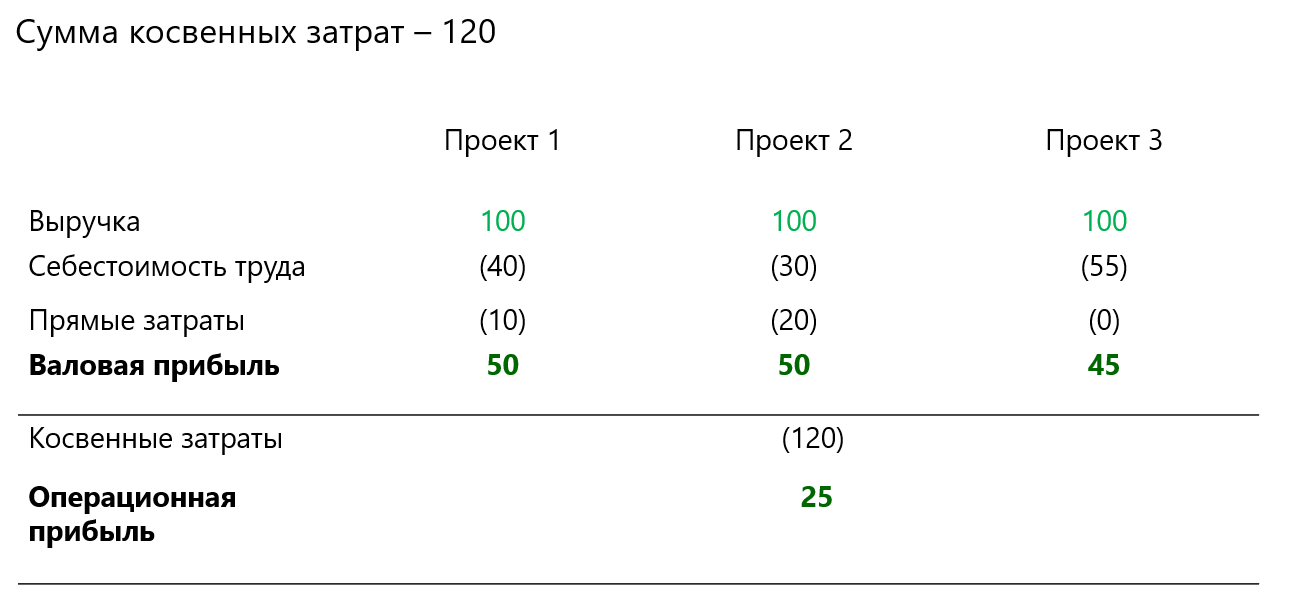

На практике рекомендуется косвенные затраты учитывать на уровне операционного директора и не разносить их по проектам. Пример P& L:

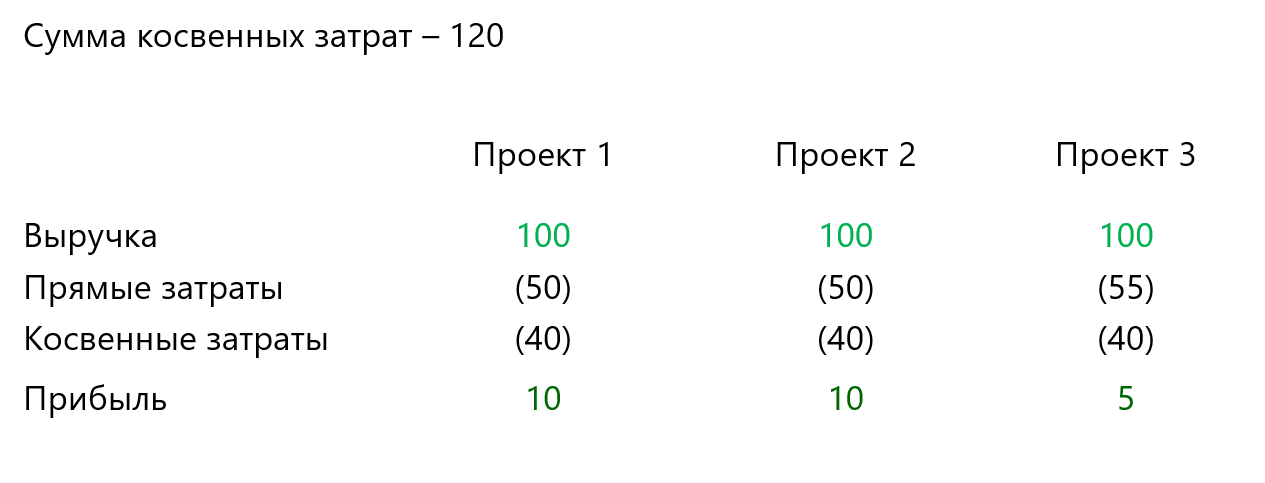

Альтернативный вариант — разносить косвенные затраты по проектам по какому-то принципу, например, равномерно меду всеми проектами:

Важно понимать, что команда проекта не оказывает влияние на косвенные затраты, поэтому операционная рентабельность не может быть хорошим показателем для мотивации.

Например, если после начала проекта, с уже зафиксированным бюджетом, компания переезжает в дорогой офис, то косвенные затраты резко вырастают, а экономика проекта «уходит в минус». Но это никак не связано с управлением или работами на проекте, в результате чего теряется мотивация команды, а руководство компании, оценивая рентабельность проектов, не может сделать вывод относительно источника проблемы — плохое планирование, исполнение проекта или внешние обстоятельства.

Практические советы

- Определите целевую операционную рентабельность на календарный период (например, квартал). Это KPI операционного директора.

- Определите целевую валовую рентабельность каждого проекта. Это KPI ваших проектных менеджеров.

- В отчете о прибылях и убытках на уровне проекта не учитывайте косвенные затраты — это позволит вам понимать эффективность реализации каждого проекта в отдельности.

- На уровне операционного директора стройте периодический отчет об операционной рентабельности с учетом косвенных затрат. Это покажет экономическое здоровье в целом по компании.

Себестоимость труда

Себестоимость труда настолько важное для бизнеса профессиональных услуг понятие, что заслуживает отдельного упоминания.

Вспомним, что это вообще такое. С точки зрения владельца компании, на самом верхнем уровне, процесс выглядит так: компания закупает время у сотрудников (это называется «платить зарплату»), а затем продает это время клиентам. То есть компания извлекает прибыль из продажи клиентам времени, знаний и компетенций сотрудников. У времени есть «закупочная» цена — это и есть себестоимость. Если привести эту цену к какой-нибудь единице измерения, например, к одному рабочему часу, то по каждому сотруднику получим ставку себестоимости, то есть будем знать, сколько стоит каждый час работы сотрудника для компании.

Расчет ставки

В случае почасовой оплаты труда расчет очевиден — себестоимость равна часовой ставке сотрудника с учетом прямо связанных ней налогов и отчислений.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму прямых затрат на сотрудника за прошедший период (чаще за прошедший финансовый год или за 1 месяц).

- Если это возможно, учесть будущие изменения, например повышение зарплаты.

- Получить ожидаемую сумму рабочих часов за период.

- Разделить затраты на ожидаемый объем часов за плановый период.

Какой период использоваться для расчета? Месячный период позволяет чаще актуализировать себестоимость, что важно в случае частых изменений оклада, однако расходы от месяца к месяцу могут сильно колебаться, например, ввиду наличия годовых премий. Кроме того, частая актуализация требует больших усилий.

Как оценить плановый объем часов? В грубом варианте — это часы по производственному календарю (для сотрудников на полной ставке). Более точно — по индивидуальным расписаниям сотрудника.

Бухгалтерская vs управленческая ставка

Ставка, рассчитываемая в предыдущем разделе — это модельная ставка, используемая в управленческом учете. Также применяется «бухгалтерская» ставка, рассчитываемая на основе фактических данных за уже прошедший период, поэтому для планирования её использовать в любом случае не получится.

Для чего нужна управленческая себестоимость часа:

- Для планирования.

- Для оценки фактической себестоимости по управленческой методике, а это важно для команды проекта.

Команда, планируя проект, исходит из существующей себестоимости ресурсов (они могут измениться, если проект длительный, но такие изменения сглажены). Соответственно оценка успешности работы и мотивация команды должны опираться на результаты проекта (прежде всего рентабельность), рассчитанные по тем же ставкам. В противном случае у команды возникает неопределённость и отсутствие влияния на конечный результат.

С другой стороны, для руководства компании важно видеть картину, максимально близкую к реальности и поэтому требуется оценка рентабельности по бухгалтерской себестоимости. Если имеется отклонение от плана, то проблема может быть в самом проекте или в некорректной оценке управленческой себестоимости часа, что привело бы к неправильному планированию, а это уже проблема финансового директора или иного лица, выполняющего такие расчеты.

Практические советы

- Для планирования и оценки эффективности команды проекта используйте управленческую ставку себестоимости. Рентабельность проекта не может зависеть от того, когда этот проект стартовал.

- Определите, какая точность расчета ставок для управленческого учета достаточна. Самый точный подход — считать отдельно для каждого сотрудника. Самый простой — считать среднюю ставку на всех сотрудников.

- Не включайте в ставку косвенные затраты. Это скроет реальный источник проблем с рентабельностью.

Бюджет проекта

Чтобы построить финансовую отчётность нужен план, он же бюджет. Бюджет состоит из выручки и затрат.

Планирование выручки и прямых затрат обычно не представляет сложности. Как правило, заранее известно, когда примерно заплатит клиент, когда примерно состоится командировка или будет привлечен подрядчик. А вот как быть с себестоимостью?

Как запланировать себестоимость

Если известны управленческие ставки себестоимости по каждому сотруднику, то процесс достаточно прост. Рекомендуемый алгоритм:

- Определяем этапы проекта.

- Определяем список исполнителей по каждому этапу

- По каждому исполнителю и этапу оцениваем объем часов, который понадобится исполнителю. Важно, что тут речь идет не о сроке, а именно о трудозатратах.

- Оценку часов также можно разбить по временным периодам, например, по месяцам.

Если в компании ведется учет рабочего времени по проектам, то на этом этапе можно опираться на исторические данные. Например, посмотреть, сколько часов уходило на аналогичные задачи и этапы в уже завершенных проектах.

Когда известны плановые часы и ставки сотрудников, расчет плановой себестоимости рассчитывается простым умножением.

Контроль исполнения бюджета

Вторая часть финансовой отчётности — факт, сколько реально потратили и заработали на проекте, другими словами — контроль исполнения бюджета.

Методы финансового учета

Прежде чем учитывать фактическое исполнение бюджета необходимо разобраться с типом учета.

Используют два метода: кассовый метод и метод начисления. Например, при завершении работ, по методу начисления признание выручки происходит при подписании акта, а по кассовому методу в момент зачисления денег на расчетный счет.

- Метод начисления (Accrual Accounting) — метод учета и признания доходов и расходов, согласно которому результаты хозяйственных операций признаются по факту их совершения независимо от фактического времени поступления и выплаты денежных средств, связанных с ними.

- Кассовый метод учета (Cash Accounting) — метод учета, при котором доход признается в день поступления средств на счета в банках и (или) в кассу организации, либо поступления иного имущества (работ, услуг). Расходами признаются затраты по факту их оплаты.

Кассовой метод проще для понимания, но на практике малоприменим по ряду причин.

Разные методы финансового учета используются не только для отслеживания факта, но и при планировании, подготовке бюджета. Чтобы бюджет можно было сравнить с фактом все операции должны планироваться и учитываться одним методом.

Признание себестоимости

Для решения задачи признания себестоимости никак не обойтись без внедрения учета рабочего времени по проектам.

Очевидно, что фактическая себестоимость рассчитывается на основе фактического вклада сотрудника в тот или иной проект. При этом сотрудники в течение недели могут работать не на одном, а на нескольких проектах, постоянно переключаясь между задачами. И чтобы понять, какая доля затрат сотрудника за неделю к какому проекту относится — учитывают часы в разрезе проектов. В этом контексте цель учета рабочего времени — разнесение себестоимости труда сотрудников между проектами.

Как обычно выглядит процесс:

- Сотрудники с помощью таймшитов фиксируют часы, фактически затраченные на проект;

- Менеджеры проверяют и согласовывают таймшиты сотрудников;

- На основе согласованных таймшитов рассчитывается фактическая себестоимость.

Важно, что себестоимость начисляется. То есть появление по проекту фактической расходной операции по статье «Себестоимость труда» вообще никак не связано с реальными выплатами. Зарплату выплачивают два раза в месяц, а себестоимость по проектам можем начислять хоть каждый день. Кроме того, для расчета себестоимости чаще используется управленческая ставка себестоимости. В конкретном месяце сумма реальных выплат сотрудникам может отличаться от той себестоимости, которую признали по проектам.

По-хорошему, суммы транзакций и суммы начислений должны примерно совпасть на горизонте, выбранном для расчета управленческих ставок, но очевидно, что на 100% они никогда не совпадут и это цена за оперативность и наглядность управленческого отчета.

Признание выручки

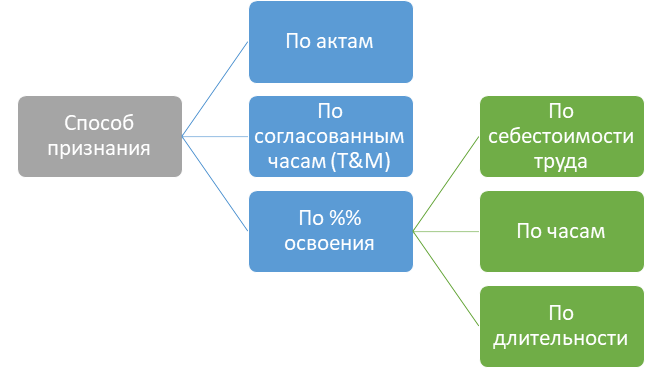

Выручку, как и себестоимость необходимо признавать. Самый частый способ — по мере подписания актов выполненных работ. Однако существуют другие способы.

Если проект оплачивается по схеме «Время и затраты» (Time & Materials), то выручку можно признавать по мере согласования таймшитов или за какой-то период по всем согласованным таймшитам.

Также применяется признание выручки проектов с фиксированной стоимостью по проценту освоенного объема:

- На начало проекта известна совокупная плановая выручка по проекту, а также себестоимость проекта, плановая длительность, плановый объем часов.

- На каждый момент известен % выполнения проекта (освоения) на выбор: по длительности (просто на основании прошедшего времени), по часам или по себестоимости (на основании согласованных таймшитов).

- Соответственно можно признать такой же процент выручки, например, за прошедший месяц.

Такое признание носит модельный характер и допускает отклонения от реального положения дел. Но признание по проценту выполнения позволяют контролировать экономику длительных проектов с заданной периодичностью (например, ежемесячно), а это преимущество часто является критически важным.

Практические советы

- Организуйте процесс учета рабочего времени. Фактические затраты времени — база для признания себестоимости и, для некоторых подходов, выручки.

- Запретите сотрудникам учитывать меньше времени, чем они должны вырабатывать по своему расписанию.

- Если сотрудники с фиксированной заплатой перерабатывают — нормируйте себестоимость.

- Определите метод признания выручки и правила признания.

Отчет о прибылях и убытках

Получив бюджет и сведения о его фактическом исполнении следующим шагом идет отображение финансового состояния конкретного проекта, направления и бизнеса в целом. Классическим отчетом выступает отчет о прибылях и убытках.

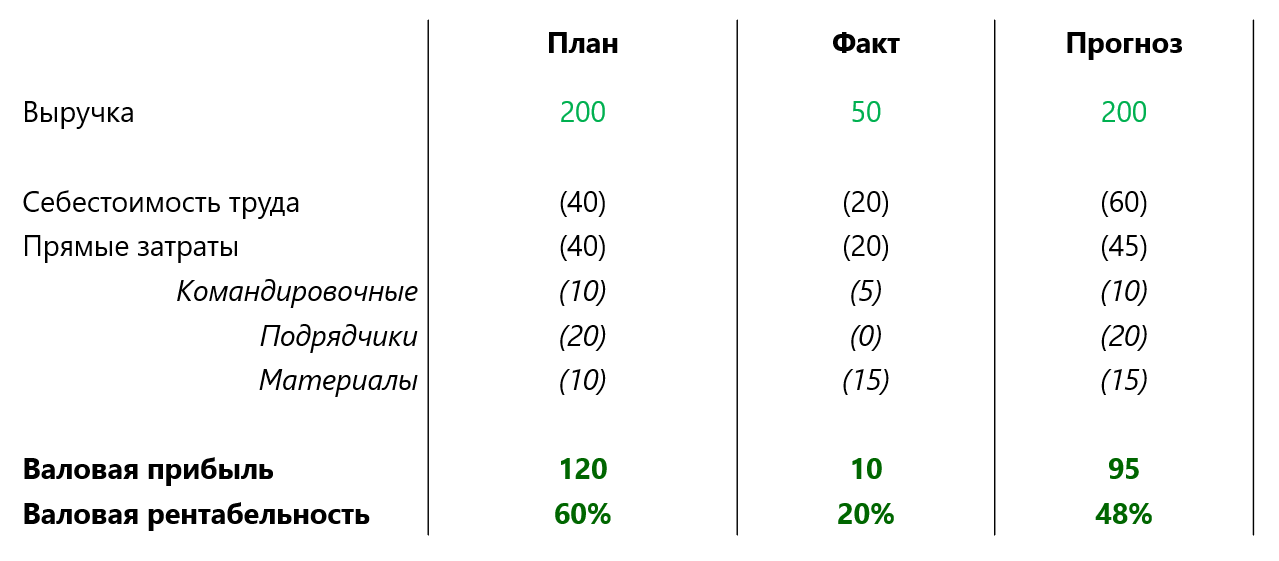

Структура отчета включает строки по учетным статья и значения, опционально разбитые по временным периодам (например, по месяцам). Отчет по проекту включает выручку и прямые затраты, позволяя контролировать валовую прибыль и рентабельность, пример отчета:

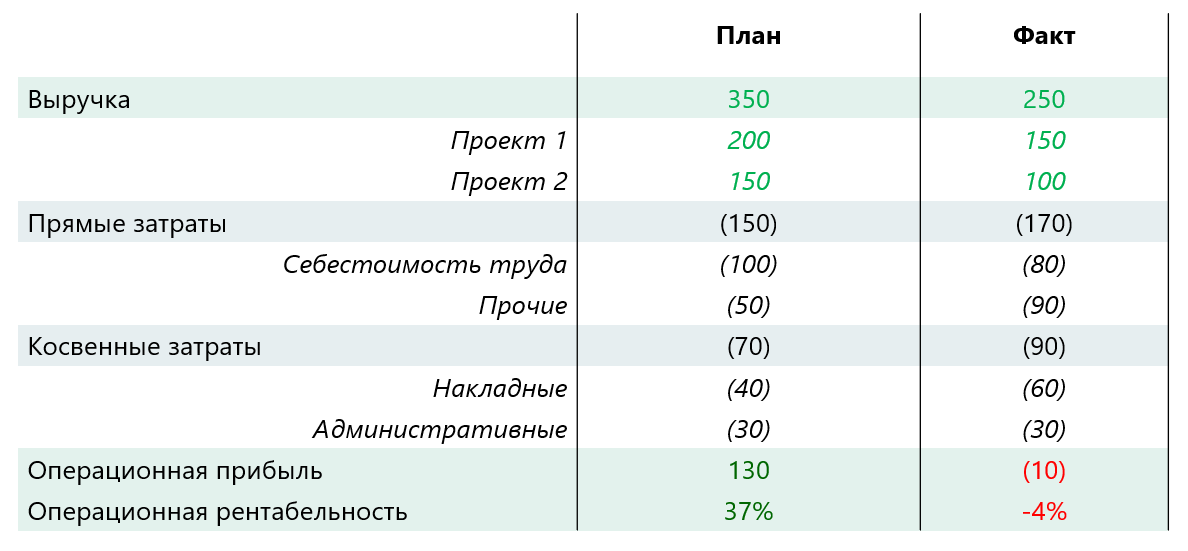

Отчет по направлению, подразделению или бизнесу в целом может включать косвенные затраты и тем самым отражать операционную прибыль и рентабельность:

Советы по автоматизации управленческого учета

Уровень автоматизации должен соответствовать потребностям и зрелости организации. Это не пустые слова — часто встречаются небольшие компании, которые из желания сделать «как мы считаем правильным» пытаются использовать тяжелые решения корпоративного уровня или разрабатывать собственные решения с многочисленными интеграциями. При этом процесс автоматизации часто вытесняет цель, а экономическая целесообразность такой автоматизации находится под вопросом.

Нередки и обратные ситуации — зрелые компании испытывают потребность в полноценном управленческом учете, но не решаются внедрять отдельное специализированное решение. Частый случай — в компании есть таск-трекер (система управления задачами) и руководство наотрез отказывается внедрять учет времени через таймшиты, потому что «и так уже есть задачи». При этом задачи не дают достоверных, согласованных и полных данных о рабочем времени что ломает экономический учет.

Обычно компании проходя три этапа автоматизации управленческого учета:

- Начальный уровень — использование Excel/Sheets. И это разумный подход для небольших компаний, стартапов или для обкатки процессов на первом этапе автоматизации.

- Второй уровень — использование специализированных систем для учета рабочего времени. Причины понятны — учет времени через электронные таблицы с ростом бизнеса становится весьма трудоемким процессом. Стоит оговориться, что для полноценного учета рекомендуется использовать таймшиты в каком-либо виде.

- Дальше компании внедряют полноценные решения для бюджетирования проектов и ресурсного планирования.

При внедрении важно понимать конечную цель, грамотно донести необходимость внедрения до команды и не бояться ошибок, проблем — они точно будут, но все преодолимо.

Деятельность практически любой компании включает выполнение проектов. Для развития компании необходимо контролировать затраты и оценивать эффективность каждого проекта. Проектный управленческий учет предоставляет возможность собственникам и руководителям компаний получать своевременную и корректную информацию по компании в целом и по каждому проекту в отдельности.

Основные приемы и методы управления финансами проектов – в нашей публикации.

Что такое проектный управленческий учет и в каких организациях он применяется?

Многие компании используют проектный учет в своей деятельности. Он позволяет получить больше информации о положении дел в компании, при этом проекты могут быть разного масштаба и сложности.

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Каждый проект характеризуется, по меньшей мере:

- Целью выполнения проекта

- Конечными сроками существования

- Выделенной суммой бюджета

Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, они осуществляются за счет капитальных вложений.

Совокупность внутренних проектов представляет собой Инвестиционный бюджет.

Независимо от вида проекта, для корректного расчета финансовых показателей каждого проекта необходимо организовать раздельный сбор фактических показателей.

Компании, выполняющие проекты для внешних Заказчиков, являются проектно-ориентированными компаниями. К таким компаниям можно отнести:

- Консалтинговые компании

- Строительные компании

- Инжиниринговые компании

- Аудиторские компании

- IT-компании по внедрению и разработке ПО

- Компании по разработке дизайна и др.

Все они должны учитывать особенности проектной деятельности при формировании учетной политики управленческого учета.

Особенности организации управленческого учета проектной деятельности

Если компания ведет несколько внешних проектов одновременно, то и управленческий учет должен учитывать все особенности бизнеса. Помимо основных отчетов, агрегирующих показатели проектов по компании в целом (Отчет по доходам и расходам, Отчет по движению денежных средств, Управленческий баланс), необходимо формировать дополнительно следующие отчеты:

- Отчет по маржинальной стоимости в разрезе проектов

- Расчет рентабельности по проектам

- Распределение денежных потоков по проектам

- План-факт БДР по проектам

- План-факт БДДС по проектам

Управленческий учет по проектам в процессе постановки и внедрения требует индивидуального подхода для каждой компании. Необходимо решить ряд методологических вопросов и зафиксировать их в учетной политике для целей ведения управленческого учета. Они касаются:

- Формирования структуры прямых затрат

- Распределения накладных расходов между проектами

- Разработки методики трансфертного ценообразования при работе над проектом разными подразделениями

- Учета коммерческих затрат, формирующихся перед началом проекта и направленных на его заключение

Чем точнее будут описаны данные методики, тем более точным будет оценка рентабельности проекта, его финансовой эффективности.

Формирование структуры прямых затрат

Если основные затраты компании составляют затраты на персонал (консалтинг, IT-разработчики, аудиторские компании и др.), и при этом сотрудники могут работать на нескольких проектах сразу, хорошим решением распределения основных затрат на проекты для управленческого учета будет распределение по фактически отработанному времени. Это позволит не только отслеживать рентабельность проектов по договорам с фиксированной ценой, но и контролировать выполнение проекта, если система учета рабочего времени позволяет привязать затраченное время к графику выполнения проекта.

Распределение накладных расходов между проектами

Помимо прямых расходов (ФОТ и налоги с зарплаты сотрудников, непосредственно занятых в проектах), в проектно-ориентированных компаниях возникают накладные расходы, распределение которых между проектами является нетривиальной задачей.

Существует несколько вариантов решения. Наиболее часто используют следующие:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Методика трансфертного ценообразования

При осуществлении проектной деятельности компания может использовать методику внутреннего субподряда. В этом случае подразделение (ЦФО), отвечающее за выполнение проекта, становится внутренним заказчиком ресурсов других подразделений (ЦФО).

Важной задачей является определение трансфертной цены внутренних подразделений. Для этих целей может использовать несколько методов:

- метод сопоставления рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли;

- метод цены независимой оценки.

В большинстве случаев используется метод сопоставления рыночных цен на аналогичные работы с применением поправочного коэффициента.

Идентичность работ и товаров определяется на основании открытой информацией по рынку в соответствии со следующими показателями сходства:

- Идентичные товары. Товары сравниваются по функциональным, техническим и эксплуатационным свойствам. Учитывать можно также производителя, страну, из которой поступил товар. Во внимание не принимаются мелкие различия.

- Идентичные работы. Работы сравниваются по качественным характеристикам. Во внимание принимаются используемые технологии и методики, деловая репутация подрядчика.

- Однородные товары (неидентичные). Во внимание принимаются сходные свойства, характеристики, которые позволяют объектам выполнять аналогичные функции, возможность коммерческой взаимозаменяемости. Учитывается качество товаров, страна их происхождения, репутация производителя.

- Однородные работы (неидентичные). Учитываются похожие характеристики, которые позволяют работам быть взаимозаменяемыми. Во внимание принимается качество работ, репутация подрядчика на рынке, форма и объем оказываемых услуг, уникальность.

Этот метод удобно применять в децентрализованных компаниях, когда отдельные подразделения относительно свободны в выборе внутренних или внешних покупателей и продавцов, например, когда работы могут не только использоваться внутри компании, но и реализоваться на сторону.

Если подразделения-«поставщики» используются только внутри компании или рынок этих услуг/товаров некрупный, можно использовать установку цен на основании внутренних затрат подразделения (ЦФО). Подразделение, передающее свою продукцию, использует ценообразование на базе маржинальных затрат плюс надбавка или наценка к общим затратам. При этом размер коэффициента компенсирования постоянных затрат зависит от объема реализованных работ, товаров.

Так, с ростом объема роль переменных расходов в себестоимости единицы продукции (услуги) возрастает, а значимость постоянных затрат, соответственно, падает, что ведет к уменьшению коэффициента компенсирования.

Учет коммерческих затрат, формирующихся перед началом проекта

Перед началом проекта компания несет затраты на его предпродажную подготовку. Эти затраты могут включать не только стоимость привлекаемых для участия в них трудовых ресурсов, но и командировочные расходы, приобретение материалов и оборудования, и составлять существенные суммы. В момент заключения договора на проект все накопленные затраты могут переноситься на этот проект, либо в противном случае списываться на прибыль компании.

Способы автоматизации проектного учета

Для успешного финансового исполнения проектов компании система управленческого учета должна решать следующие задачи:

- Составление бюджетов проектов, настройку правил их консолидации;

- Формирование корректной себестоимости проектов и анализ план-фактных отклонений;

- Контроль и управление денежными потоками проектов;

- Прогнозирование доходов и расходов с учетом потребностей по проектам;

- Актуализация бюджетов проектов при изменении графика выполнения и объема работ по проекту.

Управленческий учет в Excel

Если компания небольшая, то бюджетирование проектов можно осуществлять в Excel, а собирать факт из 1С:Бухгалтерии. Excel имеет достаточный функционал для формирования основных отчетов по проектам и по компании в целом:

- Отчет по доходам и расходам;

- Отчет по движению денежных средств;

- Баланс.

Многие компании используют Excel (Google таблицы) в связке с системой учета рабочего времени по проектам. Они позволяют точнее распределить затраты по проектам. Настраивается выгрузка данных о временных затратах сотрудников на проекты из систем учета рабочего времени и бухгалтерской программы в Excel или Google таблицы. Затем эти данные группируются, разносятся по проектам, после чего анализируются финансовые результаты каждого проекта.

При увеличении количества проектов и повышении сложности финансовых потоков внутри компании происходит увеличение количества таблиц Excel. Это влечет многократное увеличение сложности поддержки корректного учета в огромных связанных таблицах. Данная ситуация может приводить к неточностям при расчетах и, как следствие, к ошибкам при принятии управленческих решений.

Использование онлайн-сервисов для управленческого учета

Для автоматизации проектного управленческого учета можно использовать готовые онлайн-сервисы, поддерживающие разделение учета по проектам. Например, сервис «Управленка», разработанный на базе 1С:Бухгалтерии.

С помощью сервиса можно получить оперативную информацию как по финансам компании в целом, так и по каждому проекту в отдельности, рассчитать прибыль и рентабельность проектов кассовым способом.

Рис. 1 Сервис «Управленка»

Для формирования полноценной отчетности по проектам нужно:

- Указать статьи денежных операций

Когда вы добавляете операцию вручную, вы указываете для нее статью. Чтобы изменить статью у существующей операции, нажмите на эту операцию в таблице и измените поле «Статья». Сохраните операцию. - Указать проекты для операций

Проекты нужны для разделения прибыли/убытков по проектам и оценки рентабельности проектов. Добавление проектов осуществляется на закладке «Проекты». - Указать несколько статей и проектов для одной операции

Итоговая сумма всех частей должна совпадать с общей суммой операции.

В сервисе можно запланировать платежи по проектам и избегать кассовых разрывов в компании. Источником информации для планирования поступления денежных средств по проектам служат договоры с заказчиками (планируемые доходы и сроки выплат). Расходы планируются на основании информация от руководителей проектов, какие затраты на субподряд ожидаются.

Обязательные платежи загружаются из «1С: Бухгалтерии». На основе этих данных строится прогноз движения денежных средств и платежный календарь, который позволяет управлять наличием денежных средств.

Также сервис предлагает ряд возможностей для качественной автоматизации финансового учета в проектных организациях:

- Автоматизированную синхронизацию управленческого учета с банками

- Формирование информации по прибыльности различных проектов

- Планирование предстоящих платежей и поступлений ДС

Сервис сразу решает ряд проблем внедрения управленческого учета и предлагает:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость облачного решения

Рис. 2 Платежный календарь

Дополнительно заказав услугу аутсорсинга управленческого учета, вы поручите решение методологических вопросов команде аналитиков, а сами целиком посвятите себя управлению бизнесом.

В объем консультационной поддержки входит:

- помощь в первичной настройке «Управленки», добавлении статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проектов каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с «Управленкой».

Специализированные решения для управленческого учета на базе 1С

Для составления и контроля бюджета проекта могут использоваться специализированные программы автоматизации управленческого учета на базе 1С. Одной из таких программ является WA: Финансист – отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета. Данное решение позволяет учитывать в бюджете проекта совокупные затраты на работы по проекту: прямые и косвенные.

Прямые затраты в документе «Бюджет» проекта складываются из следующих категорий:

- Категория «Персонал»: затраты на сотрудников, необходимые для выполнения проекта, в том числе количество рабочих часов, которое они затратят на проект, и их часовую ставку;

- Категория «Оборудование»: стоимость оборудования и инструментов, необходимых для выполнения объема работ;

- Категория «Поставщики»: подрядчики и поставщики, которые будут задействованы в проекте, и условия договоров с ними;

- Категория «Транспортные расходы»: транспортные расходы, которые будут понесены в рамках проекта;

- Категория «Дополнительно»: дополнительные расходы, которые будут понесены для выполнения всех задач и мероприятий проекта: связь, копировальные услуги и прочее.

Кроме того, необходимо определить и оценить стоимость косвенных затрат проекта.

Косвенные затраты (накладные расходы) – это затраты, которые относятся к общим целям проекта, но не могут быть отнесены к конкретным видам деятельности и задачам. Общая сумма косвенных затрат должна быть добавлена к бюджетным расчетам. «WA: Финансист» позволяет производить расчет экономической эффективности бюджета проекта. С помощью этого анализа определяется, обеспечивает ли бюджет максимальную эффективность проекта с точки зрения затрат, которые будут понесены для целей и задач проекта.

#статьи

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

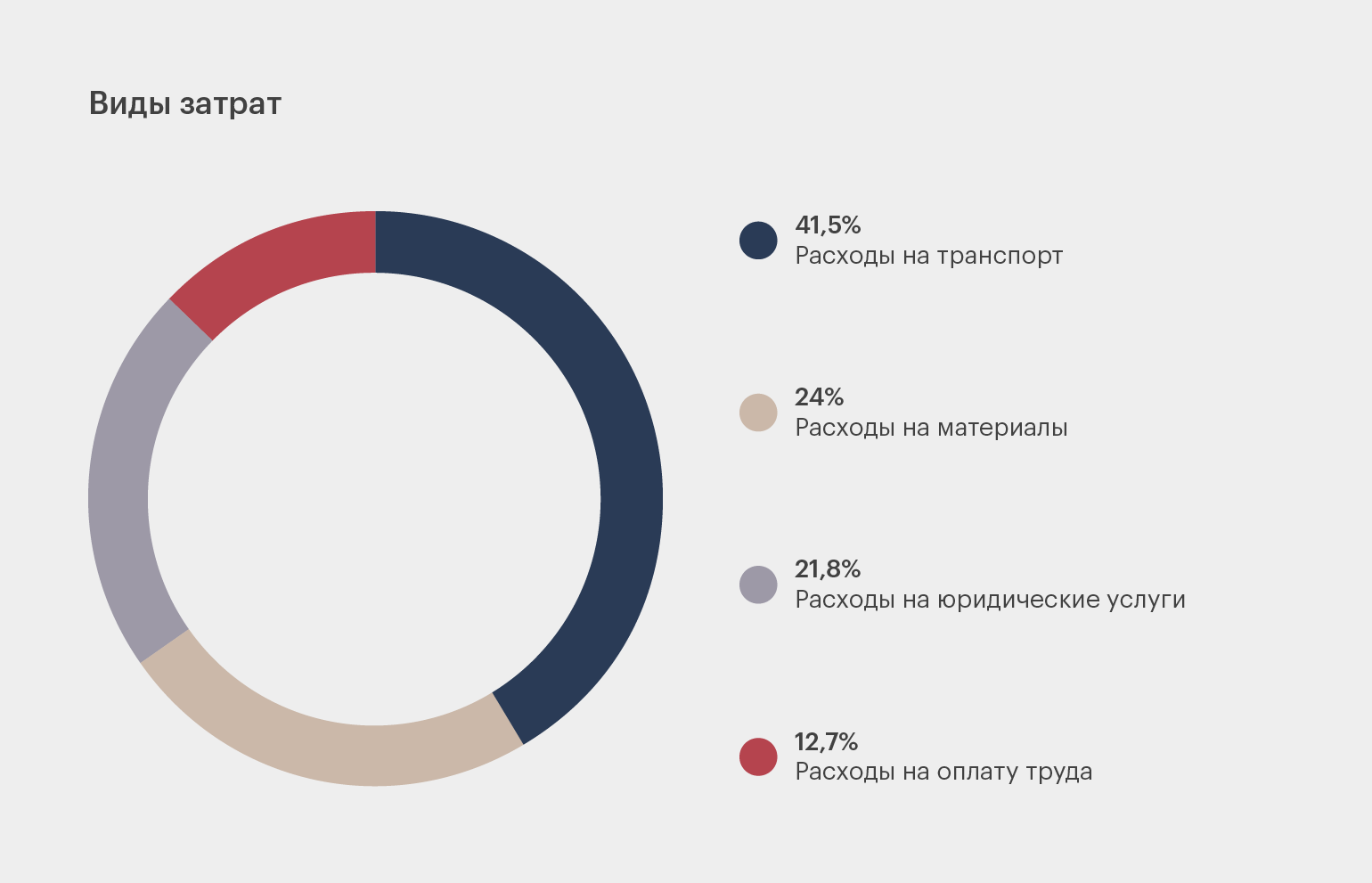

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Как зарабатывать больше с помощью нейросетей?

Бесплатный вебинар: 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и увеличьте доход.

Узнать больше

Обычно учитываются :

- время;

- проекты;

- трудовые ресурсы;

- выручка и затраты по проектам.

На специфику учета влияют:

- Проектный характер деятельности.

- Акцент на главном активе — рабочем времени.

Цели ведения проектного управленческого учета

Главная цель каждого бизнеса — извлечение прибыли. Аудит, консалтинг и другие услуги не исключение. Чем рентабельнее каждый проект, тем выше общая прибыль компании.

В проектах именно рентабельность чаще всего становится KPI — ключевым показателем эффективности. В его достижении в первую очередь заинтересован менеджер. На рентабельности завязана денежная мотивация как руководителя, так и его команды. Если компания работает в убыток, сотрудники останутся без премии.

Мы подошли к первой цели ведения учета: предоставить менеджеру проектов инструмент, который позволит планировать, контролировать и прогнозировать рентабельность.

Например, можно использовать отчет о прибылях и убытках. Он поможет менеджеру отслеживать, в каком финансовом состоянии находится проект. При отклонении от запланированных показателей потребуются грамотные управленческие решения.

Отчет должен соответствовать следующим критериям:

- Простота. Важно, чтобы менеджер проекта сразу понимал, выполняет ли он свой KPI или нет. Сложный отчет только затрудняет работу.

- Актуальность. Если проект нужно выполнить в течение квартала, а отчет формируется всего лишь раз в месяц, информация теряет ценность. Актуальные сведения должны быстро доходить до менеджера.

- Конкретика. Важно, чтобы отчет содержал данные именно по проекту. Не нужно включать в документ информацию об общих расходах компании.

Рентабельность важна не только для каждого проекта, но и для бизнеса в целом. За этот показатель отвечает исполнительный директор. Он должен четко видеть общую картину.

Мы подошли ко второй цели учета: предоставить исполнительному директору инструмент, который поможет контролировать рентабельность всей компании.

Разберемся, как определить этот показатель.

Расчет рентабельности

Здесь потребуются две формулы:

- Рентабельность = прибыль/выручка.

- Прибыль = выручка − затраты.

Виды затрат

Для реализации каждого проекта необходим определенный объем ресурсов. Речь идет о двух типах затрат — прямых и косвенных. Первые относятся к конкретному проекту. Основная их часть — это себестоимость труда, т. е. все расходы на персонал. Иногда прямые затраты включают покупку материалов, организацию командировок, оплату транспорта и т. д.

Второй тип — косвенные затраты. Они бывают накладные или административные и не имеют отношения к конкретному проекту. Сюда входит аренда офиса, расходы на рекламу, зарплата бухгалтеров и т. п.

Отличить прямые затраты от косвенных просто. В первом случае применимы две категории оценки — проект и период, а во втором — только период.

Виды рентабельности

При расчете нужно учитывать тип затрат. В зависимости от него определяется рентабельность — валовая или операционная. Разберемся, как ее рассчитывать.

При определении валовой рентабельности учитываются только прямые затраты. В таком случае применяются следующие формулы:

- Валовая рентабельность = валовая прибыль/выручка.

- Валовая прибыль = выручка − прямые затраты.

При оценке операционной рентабельности нужно учитывать как прямые, так и косвенные затраты:

- Операционная рентабельность = операционная прибыль/выручка.

- Операционная прибыль = выручка − прямые затраты − косвенные затраты.

Простая для понимания валовая прибыль оптимально подходит для оперативного управления проектами. Во-первых, при ее расчете обычно не возникает сложностей. Во-вторых, команда проекта влияет именно на валовую прибыль. Она позволяет абстрагироваться от внешних факторов и отразить, насколько проект экономически эффективен.

Учет косвенных затрат

Есть два способа. Первый — учитывать косвенные затраты на уровне исполнительного директора и не разносить их по разным проектам. Для этого подойдет отчет о прибылях и убытках:

|

Проекты |

|||

|

1 |

2 |

3 |

|

|

Выручка |

100 |

100 |

100 |

|

Себестоимость труда |

40 |

30 |

55 |

|

Прямые затраты |

10 |

20 |

0 |

|

Валовая прибыль |

50 |

50 |

45 |

|

Сумма косвенных затрат |

120 |

||

|

Операционная прибыль |

25 |

Второй способ — разносить косвенные затраты по разным проектам по конкретному принципу, например, равномерно распределять. В этом случае отчет будет выглядеть так:

|

Проекты |

|||

|

1 |

2 |

3 |

|

|

Выручка |

100 |

100 |

100 |

|

Прямые затраты |

50 |

50 |

55 |

|

Косвенные затраты |

40 |

40 |

40 |

|

Прибыль |

10 |

10 |

5 |

|

Сумма косвенных затрат |

120 |

Важно: сотрудники не влияют на косвенные затраты, поэтому операционную рентабельность не стоит использовать в качестве KPI.

Рассмотрим пример. Команда начинает работать над проектом с фиксированным бюджетом. Вскоре после этого компания переезжает в другой офис, из-за чего увеличиваются расходы на аренду, т. е. косвенные затраты. В результате экономическая эффективность проекта снижается, а сотрудники теряют мотивацию. При этом руководство компании не может точно определить, чем вызвана проблема: некорректным планированием, ошибками при реализации проекта или внешними факторами.

Как учитывать косвенные затраты:

-

Определите целевую операционную рентабельность на конкретный период, например, квартал или полугодие. На этот показатель будет ориентироваться исполнительный директор.

-

Рассчитайте целевую валовую рентабельность для каждого проекта. Это будет KPI для руководителей команд.

-

Не учитывайте косвенные затраты при составлении проектных отчетов о прибылях и убытках. Это поможет адекватно оценивать экономическую эффективность в каждом случае.

-

Регулярно составляйте отчет об операционной рентабельности с учетом косвенных затрат. С его помощью исполнительный директор будет оценивать общую экономическую обстановку в компании.

Себестоимость труда

Это важный термин для сферы профессиональных услуг. Как выглядит себестоимость труда:

- Компания покупает у работников время, знания и навыки.

- Сотрудники получают за это зарплату.

- Компания продает ресурсы своим клиентам.

Таким образом, организация извлекает прибыль из знаний, навыков и потраченных на работу часов. Цена, которую компания платит за время персонала, — это себестоимость труда. К этой сумме также добавляются налоги и отчисления за работников. Полученное значение можно привести к конкретной единице измерения, например, к одному часу. В результате получится ставка себестоимости для каждого специалиста. Разберемся, как ее определить.

Расчет ставки

Здесь все достаточно просто. Себестоимость труда равняется часовой ставке работника с учетом налогов и отчислений.

Как определить, сколько стоит час специалистов с фиксированной зарплатой:

- Рассчитать полную сумму прямых затрат на работника за конкретный период — прошлый финансовый год или один месяц.

- По возможности учесть планируемые изменения, например, повышение зарплаты.

- Определить ожидаемую сумму рабочих часов в следующем периоде.

- Разделить затраты на прогнозируемую сумму часов.

Можно использовать для расчета месячный период. Это позволяет регулярно актуализировать себестоимость, что особенно важно при частых корректировках оклада. Обратите внимание: затраты могут сильно колебаться в зависимости от месяца, например, при выплате годовых премий.

Плановый объем часов можно определить с помощью производственного календаря. Этот способ подходит для работников на полной ставке. Для более точных расчетов можно воспользоваться индивидуальными расписаниями сотрудников.

Бухгалтерская и управленческая ставка

В предыдущем разделе мы рассмотрели модельную ставку. Именно она используется в управленческом учете. Кроме того, существует бухгалтерская ставка. Она рассчитывается с помощью фактических данных за прошедший период. В отличие от модельной, бухгалтерская ставка не подходит для планирования.

При планировании проекта команда ориентируется на реальную себестоимость ресурсов. При длительной работе ситуация может меняться, но такие корректировки некритичны.

Мотивация команды и оценка эффективности должны опираться на рентабельность и другие результаты проекта. Они рассчитываются по тем же ставкам. В противном случае возникает неопределенность, при которой команда никак не влияет на результат.

В то же время руководству компании необходимо видеть максимально реалистичную картину. Для этого нужно оценивать рентабельность по бухгалтерской ставке. При отклонении от плановых показателей важно разобраться, в чем проблема — в самом проекте или ошибочной оценке управленческой себестоимости.

Практические рекомендации:

-

Чтобы вести планирование и оценивать эффективность команды, выбирайте управленческую ставку. Не имеет значения, когда проект стартовал — рентабельность от этого не зависит.

-

Решите, насколько точным должен быть расчет управленческой ставки. Простой способ — определить общий средний показатель для всех работников. Наиболее точный метод — рассчитать ставку для каждого сотрудника отдельно.

-

Не учитывайте косвенные затраты — они мешают обнаружить источник возможных проблем с рентабельностью.

Бюджет проекта

Для финансовой отчетности нужен план. Речь идет о бюджете, который складывается из двух составляющих — выручки и прямых затрат. С их планированием обычно не возникает сложностей: чаще всего руководство знает, когда клиент перечислит деньги или потребуются услуги подрядчика. С себестоимостью другая ситуация.

Как планировать себестоимость

Необходимо заранее рассчитать управленческие ставки для каждого специалиста. После этого нужно:

- Обозначить этапы проекта.

- Составить список исполнителей по каждому из этапов.

- Определить объем часов, который потребуется исполнителям. Расчет нужно провести для каждого этапа. Обратите внимание, что речь идет о трудозатратах, а не о сроках.

- Разделить оценку часов по периодам, например, по месяцам.

При ведении учета времени по проектам можно ориентироваться на полученные ранее данные. Простой способ — проверить, сколько часов требовалось для решения аналогичных задач в прошлом.

Если плановые часы и ставки работников известны, то себестоимость можно рассчитать с помощью умножения.

Контроль исполнения бюджета

Это еще одна составляющая финансовой отчетности. Важно четко понимать, сколько денег удалось заработать, а сколько пришлось потратить.

Методы финансового учета

На практике используются следующие способы:

-

Метод начисления. В этом случае результаты хозяйственных операций признаются по факту совершения. Время поступления и выплаты денег здесь не играет роли.

-

Кассовый метод. При таком способе учета доход признается при поступлении денег на счет компании в банке/в кассу. Расходами считаются затраты по факту их оплаты.

В первом случае выручка признается при подписании акта выполненных работ, во втором — при зачислении средств на расчетный счет.

При относительной простоте кассового метода на практике он малоприменим.

Различные способы финансового учета позволяют не только отслеживать факт. С их помощью также можно планировать и подготавливать бюджет. Важно, чтобы для всех операций использовался один метод.

Признание себестоимости

Для решения этой задачи нужно внедрить учет рабочего времени по проектам. Чтобы определить фактическую себестоимость, необходимо учесть вклад, который внес каждый сотрудник. При этом специалист мог работать не на одном, а сразу на нескольких проектах, и постоянно переключаться между задачами.

Здесь важно избежать путаницы. Учет часов в разрезе проектов помогает разобраться, к какому из них относится конкретная доля затрат работника. Таким образом, возникает необходимость разнести себестоимость труда между проектами. Это становится целью учета рабочего времени.

Процесс выглядит следующим образом:

- Сотрудники используют таймшиты (табели), чтобы фиксировать часы, которые фактически потратили на проект.

- Менеджеры проверяют и согласовывают табели подчиненных.

- На основании таймшитов определяется фактическая себестоимость.

Нужно учитывать, что себестоимость начисляется с частотой, которая не совпадает с графиком зарплат. Это значит, что работники, например, по-прежнему получают деньги дважды в месяц. В то время как себестоимость по проектам можно начислять хоть ежедневно. При этом для расчета показателя обычно используется управленческая ставка. В каждом конкретном месяце сумма фактических выплат персоналу может отличаться от признанной по проектам себестоимости.

В идеале суммы начислений и транзакций должны совпадать на горизонте, который выбран для расчета управленческих ставок. На практике этого не происходит. Добиться 100%-го совпадения невозможно — это цена оперативности и наглядности управленческого отчета.

Признание выручки

Чтобы решить эту задачу, чаще всего используются акты выполненных работ. Рассмотрим и другие способы.

Например, проект оплачивается по схеме «Время и затраты». В таком случае признание выручки может происходить параллельно согласованию таймшитов либо за определенный период по всем утвержденным табелям.

Для проектов с фиксированной стоимостью можно использовать процент освоенного объема работ. Схема выглядит следующим образом:

- На начало проекта известна его себестоимость, плановая выручка и продолжительность, предполагаемое количество часов.

- В каждый момент известен процент освоения проекта — по часам, по продолжительности (фактически прошедшее время), по себестоимости (на основании данных из согласованных табелей).

- По такому же принципу можно признавать процент выручки за конкретный период.

Такая схема не полностью отражает ситуацию. Однако признание по проценту освоения помогает отслеживать экономику крупных проектов с заданной периодичностью, а это во многих случаях критически важно.

Практические рекомендации:

-

Внедрите учет рабочего времени. Лучше всего автоматизировать этот процесс с помощью специальной программы, например, системы ИНСАЙДЕР. Она помогает точно подсчитывать фактические временные затраты, которые необходимы для признания себестоимости и выручки.

-

Следите, чтобы ваши подчиненные не учитывали меньше времени, чем они должны вырабатывать в соответствии со своим расписанием. В этом вам снова поможет ИНСАЙДЕР.

-

Нормируйте стоимость переработок. Это важно для специалистов с фиксированным окладом. Обнаружить факт переработок можно с помощью отчетов, который формирует система ИНСАЙДЕР.

-

Выберите метод и правила признания выручки.

Отчет о прибылях и убытках

Когда вы получаете бюджет и информацию о его фактическом исполнении, нужно отобразить, в каком состоянии находится конкретный проект, направление и компания в целом. Для этого можно использовать классический отчет о прибылях и убытках.

Структура документа состоит из строк по учетным статьям и значений, которые опционально разбиваются по временным периодам. Отчет по проекту отображает выручку и прямые затраты. Это позволяет отслеживать валовую прибыль и рентабельность:

|

План |

Факт |

Прогноз |

|

|

Выручка |

200 |

50 |

200 |

|

Себестоимость труда |

40 |

20 |

60 |

|

Прямые затраты |

40 |

20 |

45 |

|

Командировочные |

10 |

5 |

10 |

|

Подрядчики |

20 |

0 |

20 |

|

Материалы |

10 |

15 |

15 |

|

Валовая прибыль |

120 |

10 |

95 |

|

Валовая рентабельность |

60% |

20% |

48% |

Отчет по направлению, департаменту или компании в целом может содержать информацию о косвенных затратах. Таким образом, он будет отражать операционную прибыль и рентабельность:

|

План |

Факт |

|

|

Выручка |

350 |

250 |

|

Проект 1 |

200 |

150 |

|

Проект 2 |

150 |

100 |

|

Прямые затраты |

150 |

170 |

|

Себестоимость труда |

100 |

80 |

|

Другие затраты |

50 |

90 |

|

Косвенные затраты |

70 |

90 |

|

Накладные |

40 |

60 |

|

Административные |

30 |

30 |

|

Операционная прибыль |

130 |

10 |

|

Операционная рентабельность |

37% |

−4% |

Как автоматизировать управленческий учет

Важно, чтобы уровень автоматизации соответствовал потребностям компании. Небольшие фирмы часто берут пример с корпораций и пытаются внедрять сложные решения. При этом первоначальная цель автоматизации уходит на второй план, а компания зря тратит деньги за информацию, большая часть которой ей не нужна.

Встречаются и обратные ситуации: крупные организации отказываются от специализированных решений, хотя им требуется полноценный проектный учет. Типичный случай: компания использует таск-трекер, т. е. систему управления задачами. При этом руководство не хочет внедрять учет времени с помощью табелей, т. к. считает его лишним.

Однако полученных с помощью таск-трекера сведений недостаточно. В результате отсутствие полной информации о рабочем времени не позволяет вести грамотный экономический учет.

Как правило, компании начинают автоматизацию с использования Excel или Sheets. Это вариант для небольших фирм и стартапов.

Большинство компаний со временем выбирают использование систем автоматизированного учета рабочего времени. К таким программам относится ИНСАЙДЕР. Он упрощает сбор информации и ведение отчетности.

При внедрении программы учета может возникнуть непонимание со стороны коллектива. Задача руководителя — донести до команды, что использование системы учета выгодно прежде всего для самих сотрудников. В таком случае сложностей не возникнет. В итоге грамотный управленческий учет проектов поможет оптимизировать расходы и развивать компанию.

Центральный

научно-исследовательский и проектный институт

по градостроительству (ЦНИИП градостроительства)

Госгражданстроя

Руководство

по учету в проектах

планировки и застройки

городов требований

снижения

уровней шума

|

|

МОСКВА СТРОЙИЗДАТ 1984 |

Разработано к главам СНиП

II-60-75* «Планировка и застройка городов, поселков и сельских населенных

пунктов» и СНиП II-12-77 «Защита от шума».

Изложены инженерные методы оценки

зашумленности городских территорий, акустической эффективности средств и

методов шумозащиты. Приведены примеры решений защиты от шума и примеры

расчетов.

Для проектировщиков-градостроителей,

врачей-гигиенистов и других специалистов.

ВВЕДЕНИЕ

В настоящее время проблема снижения

внешних городских шумов весьма актуальна, так как постоянно возрастают уровни

источников шума и ареалы шумового воздействия на городские территории.

Гигиеническими исследованиями установлено, что высокие уровни городских шумов

мешают нормальному отдыху, трудовой деятельности людей и являются причиной

многих заболеваний. Современные города насчитывают сотни тысяч мобильных и

стационарных источников внешних шумов, которые

в большинстве случаев находятся в непосредственной близости от мест постоянного

и временного пребывания населения и создают условия акустического дискомфорта

для 30 — 40 % городского населения.

В нашей стране решение вопросов шумозащиты

является обязательным условием современного градостроительства. Постановление

ЦК КПСС и Совета Министров СССР № 984 от 1 декабря 1978 г. «О дополнительных

мерах по усилению охраны природы и улучшению

использования природных ресурсов» указывает на необходимость дальнейшего

расширения научно-исследовательских и проектно-конструкторских работ по защите

жилых районов городов от промышленных и транспортных шумов. Задача снижения

уровня городских шумов составляет часть общей проблемы оздоровления городской

среды. Это подтверждает принятый 25 июня 1980 г. Верховным Советом СССР «Закон

об охране атмосферного воздуха», в котором также

отмечается необходимость при планировании размещения и развития городов и

других населенных пунктов учитывать состояние зашумленности атмосферы, прогноз

ее изменения и задачи по охране атмосферного воздуха от вредного воздействия

шума.

В настоящем Руководстве рассматриваются

средства и методы снижения городских шумов, приводятся общие сведения об

источниках шума и принципах шумозащиты при проектировании с использованием

несложных акустических расчетов; наиболее характерные

примеры защиты от шума в городах Советского Союза и за рубежом; состав

проектной документации по шумозащите для основных этапов проектирования городов

и населенных пунктов.

Руководство разработано ЦНИИП

градостроительства Госгражданстроя (канд. техн. наук Б.Г. Прутков, канд. с.-х.

наук М.М. Болховитина, инженеры М.Н. Грузинов, В.И. Ионов, Н.К. Кирюшина, Б.С.

Зотов, С.П. Родиков, И.И. Васильева) под общей редакцией Б.Г. Пруткова.

Руководство содержит результаты

отечественных и зарубежных исследований, а также результаты двухстороннего

сотрудничества СССР — Франция по теме «Оценка и прогнозирование воздействия

внешних транспортных шумов в городах» и материалы работы группы экспертов ЕЭК

ООН по проблеме «Борьба с шумом». В работе над Руководством принимали участие

НИИ строительной физики, МИСИ им. В.В. Куйбышева, МНИИ гигиены им. Ф.Ф.

Эрисмана, СибЗНИИЭП, ВНИИЖТ, НИИГА, Проектно-вычислительный центр Управления

Моспроект-1, ТбилЗНИИЭП и МНИИТЭП.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Руководство рекомендуется применять при разработке проектов

планировки и застройки городов и других населенных пунктов в условиях нового и

реконструкции старого строительства для обеспечения нормативных уровней звука,

установленных главой СНиП II-12-77 «Защита от шума».

1.2. Источниками внешнего шума в городах и других

населенных пунктах являются:

потоки всех видов наземного

автомобильного и рельсового транспорта;

авиационный транспорт в аэропортах и

зонах воздушных подходов к аэродромам;

площадки погрузо-разгрузочных работ

объектов транспорта, предприятий торговли и других коммунально-бытовых

учреждений обслуживания;

промышленные предприятия, отдельные

установки и агрегаты;

открытые спортивные сооружения и игровые

площадки;

механизмы и установки, выполняющие работы

по строительству, уборке и благоустройству городских территорий.

1.3. Борьба с шумом в городах и других населенных пунктах осуществляется по

следующим основным направлениям:

на источниках шума конструктивными и

административными методами (создание и применение малошумных агрегатов и

экипажей, а также регламентация времени их работы);

на пути распространения шума от источника

до объектов шумозащиты архитектурно-планировочными и инженерно-строительными

методами и средствами;

на объекте, защищаемом от шума,

конструктивно-строительными мероприятиями, обеспечивающими повышение

звукоизолирующих качеств ограждающих конструкций, зданий и сооружений,

рациональной внутренней планировкой жилых зданий.

Настоящее Руководство рассматривает

главным образом средства снижения городских шумов на пути их распространения в

городской среде.

1.4. Для обеспечения нормативных уровней звука в зданиях и на территориях

рекомендуется при разработке проектных решений на всех стадиях

градостроительного проектирования учитывать следующее:

каждое удвоение расстояния от источника

шума дает снижение уровня звука на 4 — 5 дБА;

препятствия, экраны, стенки, специальные

зеленые насаждения, откосы и т.д., расположенные на пути распространения звука

(если их длина и высота более 6 — 10 м), могут снизить уровень звука на 5 — 25

дБА;

звукоизоляция ограждающими конструкциями

защищаемого объекта или источника шума может обеспечить снижение уровня звука

до 50 дБА;

поглощающие поверхности земли, зданий и

сооружений, над которыми происходит распространение шума, могут обеспечить

дополнительное снижение уровня звука до 20 дБА.

1.5. Средства и методы шумозащиты, способствующие обеспечению нормативных

уровней шума в проектах планировки и застройки городов и других населенных

пунктах, рекомендуется разрабатывать на основе акустических расчетов уровня

шума источников, ожидаемого шумового режима в

характерных точках защищаемого объекта и оценки обеспеченности его акустическим

комфортом, приведенных в настоящем Руководстве.

1.6. Оценка соответствия шумового режима нормативным

уровням звука на защищаемых от шума объектах g, дБА,

производится по формуле

g = LAэкв. доп —

LAэкв + А1

+ А2 + А3 + А4, (1)

где LAэкв. доп — допустимый уровень звука на защищаемом объекте, дБА

(прил. 1);

LAэкв — расчетный уровень шума источника на стандартном

расстоянии (обычно 7,5 м), дБА (прил. 2);

А1 —

снижение шума в воздушном приземном пространстве от LAэкв как функции расстояния и типа поверхности земли, дБА

(прил. 3);

A2; A3; A4 — дополнительное снижение

шума соответственно при наличии на пути

распространения шума экранирующих барьеров; за защитными полосами зеленых насаждений;

за счет звукоизоляции оконных проемов, дБА (прил. 3).

Положительное значение g характеризует обеспеченность нормативного уровня звука в точке

расчета, а отрицательное — необходимое снижение уровня звука, достигаемого

снижением шума на источнике (LAэкв) или

повышением шумозащитных качеств средств, препятствующих распространению шума А1;

A2; A3; A4.

1.7. Точки расчета оцениваемых уровней звука рекомендуется располагать на

кратчайшем расстоянии от источника, в наиболее характерных местах: для зданий и

сооружений в 2 м от наружных ограждающих стен на высоте 1,5 м от пола первого и

последнего этажа; для территорий не менее чем в 2 м от стен окружающих зданий и

сооружений на высоте 1,5 м от поверхности земли; для помещений в 2 м от окна на

высоте 1,5 м от поверхности пола.

1.8. Оценка уровней звука в точке расчета должна

выполняться для дневного и ночного периода суток (с 7 до 23 ч и с 23 до 7 ч) и

учитывать максимальную интенсивность уровня звука источника в течение

получасового периода времени. Оценку зашумленности зданий и территорий от

транспортных коммуникаций для дневного периода суток рекомендуется выполнять

для условий движения экипажей в час пик, оценку уровня звука в помещениях,

обеспеченных приводной вентиляцией, — с учетом

звукоизоляции закрытого окна. В остальных случаях рекомендуется учитывать

звукоизоляцию открытой форточки, створки или фрамуги, которая обычно составляет

10 дБА.

1.9.

Обеспеченность объекта шумозащиты (зданий и территорий) акустическим

благоустройством можно устанавливать с помощью ареалов зашумленности или зон

акустического дискомфорта (прил. 4).

1.10. Необходимые акустические расчеты и предложения по

обеспечению нормативных уровней звука рекомендуется включать в состав проектной

документации по планировке и застройке городов и других населенных пунктов на

всех основных стадиях градостроительного проектирования.

2. ОСНОВНЫЕ МЕТОДЫ И СРЕДСТВА

ОБЕСПЕЧЕНИЯ НОРМАТИВНЫХ УРОВНЕЙ ЗВУКА В ПРОЕКТАХ ПЛАНИРОВКИ И ЗАСТРОЙКИ ГОРОДОВ

2.1.

Требуемое снижение уровней звука на объектах защиты от шума следует

обеспечивать комплексом планировочных и инженерно-технических средств и

методов, характерных для выбранной стадии проектирования.

Рис. 1. Взаимное размещение источников шума и объектов

шумозащиты с учетом зон зашумленности:

1 — селитебные

территории; 2 — промышленные территории; 3 — лесопарковые зоны; 4

— зоны массового отдыха; 5 — развитие селитебных и промышленных

территорий; 6 — система дорог; 7 —

аэропорт; 8 —

речной порт; 9 —

сельскохозяйственные территории; 10 — зоны зашумленности

2.2. На стадии районной планировки (РП) созданию условий акустического

комфорта способствуют:

функциональное зонирование и структурное

членение проектируемой территории (поясное, секторное, смешанное и т.д.),

направленное на выделение и изоляцию зон и ареалов с повышенным уровнем звука

(рис. 1);

взаиморазмещение указанных зон с

соблюдением необходимых территориальных разрывов (разд. 3) между городами,

населенными пунктами, рекреационными и лечебно-курортными зонами и аэродромами,

промузлами, грузоемкими складскими зонами, трассами наземного, воздушного и

водного транспорта;

рациональная транспортно-планировочная

структура территории, предусматривающая совмещенную трассировку в транспортных

коридорах скоростных автомобильных и железных дорог в обход городов, населенных

пунктов, лечебно-курортных и рекреационных зон.

Рис. 2. Функциональное зонирование территории в плане

города с учетом требований защиты от шума и локализации источников внешних

шумов

а

— планировочная схема; б — схема защитных зон; 1 — транспортные

магистрали; 2 — промышленные зоны; 3 — торговые центры и

учреждения; 4 — жилые районы

2.3. На стадии технико-экономического обоснования (ТЭО) и генерального

плана города, населенного пункта (ГП) для необходимого снижения уровней звука

целесообразно предусматривать:

функциональное зонирование территории с

отделением селитебных, лечебных и рекреационных зон от промышленных,

коммунально-складских зон и основных транспортных коммуникаций (рис. 2);

формирование общегородской системы

зеленых насаждений, способствующих шумозащите;

трассировку скоростных и грузовых

автодорог в обход жилых районов и зон отдыха;

совмещение трасс железных дорог и

автомобильных скоростных и грузовых дорог;

дифференциацию улично-дорожной сети по

составу транспортного потока с выделением основного объема грузового движения

на специализированные магистрали1;

___________

1 Способствуют разгружению остальной

улично-дорожной сети города. Снижение интенсивности движения на жилых улицах в

два раза, а на общегородских и районных в четыре раза приводит к уменьшению

уровня шума на них соответственно на 3 и 6 дБА.

использование шумозащитных

свойств рельефа при трассировке автодорог и городских магистралей, прокладку по

возможности в тоннелях, выемках, за склонами искусственного или естественного

рельефа (холмов, оврагов, балок, земляных кавальеров

и пр.)2;

___________

2 Применение экранирующих элементов

рельефа позволяет в два — три раза сократить требуемое расстояние до объекта

защиты (прил. 3).

создание системы паркирования

автомобилей, предусматривающей крупные стоянки и гаражи за границами

центральных и жилых районов;

укрупнение межмагистральных территорий

для отдаления основных массивов застройки от транспортных магистралей и выбор

компактных геометрических форм межмагистральных территорий, дающих большую

площадь акустического комфорта;

введение новых малошумных видов

транспорта для обслуживания территорий центров города и жилых районов

(эскалаторов, движущихся тротуаров, электрокар и т.д.).

2.4. При разработке проектов детальной планировки районов города (ПДП) и

проектов застройки (ПЗ) рекомендуется предусматривать градостроительные и

инженерно-технические средства и методы шумозащиты.

Рис. 3. Схема зонирования примагистральной территории

(Франция)

I, II — пояса

защиты от шума, включающие земляной кавальер; 1 — источник шума; 2

— безвредные промышленные предприятия и учреждения, обслуживающие население; 3

— жилая застройка, зонированная по этажности и с односторонней ориентацией

жилых комнат

Рис. 4. Зонирование микрорайона, обеспечивающее

нормативные уровни звука на объектах различного функционального назначения

1

— источник транспортного шума; 2 — экранирующие здания нежилого

назначения; 3 — торговый центр; 4 — пешеходные аллеи; 5 —

открытые автостоянки; 6 — дома с односторонней ориентацией жилых