2022 год принес очередные изменения в наше законодательство. Изменения связаны в первую очередь с проведением плановых реформ в области налогового и бухгалтерского учета. Поэтому при составлении отчетности за 2022 г. компании должны учитывать новые правила учета операций и нововведения, касающиеся формирования отчетности. Из статьи вы узнаете, как подготовиться к составлению годовой бухгалтерской отчетности по действующим правилам и с учетом новаций.

ГОДОВОЙ ОТЧЕТ — ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Подготовка к составлению годовой отчетности — значимое действие в деловой жизни компании. Ведь данные такой отчетности часто используют налоговые органы, внебюджетные фонды, сторонние организации.

Если контрагенты планируют инвестировать в компанию, заключать с ней контракты, у них есть законная возможность увидеть итоги годовых финансовых результатов, исполнение компанией налоговых обязательств.

Составляя отчетность за 2022 г., нужно:

• провести мероприятия, которые организовываются ежегодно в рамках данной работы;

• отразить в учетных операциях новации ушедшего года и описать их применение в сопроводительных записях к отчетности.

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

На составление отчетности законодатель отводит достаточно большой срок. Бухгалтерская (финансовая) отчетность должна быть представлена в налоговые органы не позднее 3 месяцев после окончания отчетного периода[1].

В случае, когда последний день срока представления отчетности и аудиторского заключения совпадает с выходным (нерабочим) днем, днем окончания срока считается первый следующий за ним рабочий день[2].

К СВЕДЕНИЮ

Последний день срока представления годовой бухгалтерской отчетности за 2022 г. — 31.03.2023.

Если компания обязана проводить аудиторскую проверку, то для нее предусмотрены особые сроки для представления аудиторского заключения о годовой бухгалтерской (финансовой) отчетности.

Аудиторское заключение может быть представлено:

• либо вместе с отчетностью;

• либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

С 30.12.2021 эти сроки представления аудиторского заключения действуют только в случаях, когда другими федеральными законами не установлены иные сроки[3].

ПОДГОТОВИТЕЛЬНАЯ РАБОТА ПО СОСТАВЛЕНИЮ ГОДОВОГО ОТЧЕТА ПО ОБЩИМ ПРАВИЛАМ УЧЕТА И ОТЧЕТНОСТИ

Чтобы обеспечить достоверность годовой бухгалтерской отчетности, нужно провести в конце отчетного года подготовительную работу, которая включает следующие шаги.

Шаг 1. Инвентаризация активов и обязательств

Проведение инвентаризации перед составлением годовой бухгалтерской отчетности — обязательная процедура[4]. Поскольку отчетным годом является календарный год с 1 января по 31 декабря, то инвентаризация обязательств перед составлением годовой бухгалтерской отчетности должна проводиться по состоянию на 31 декабря включительно[5].

Важный момент: инвентаризации подлежат все активы и обязательства организации.

По результатам инвентаризации устраняют выявленные расхождения между фактическим наличием и данными бухгалтерского учета. Излишки и недостачи необходимо отразить на соответствующих счетах бухучета в отчетном году, чтобы данные годового отчета отражали только фактическое наличие активов и обязательств компании.

В ходе инвентаризации проверяют правильность операций в учете, в том числе на соответствие положениям учетной политики компании. Ведь сверка наличия первичных документов с записями в учете позволяет анализировать соответствие самой операции тем счетам учета, на которых она отражена.

Если выявляют ошибки, компания записями декабря уходящего года исправляет ошибки, допущенные вследствие неправильного применения положений учетной политики. При этом корректировки должны быть подтверждены выводами по результатам инвентаризации и бухгалтерскими справками.

Годовой отчет должен отражать реальные данные по расчетам компании с дебиторами и кредиторами. Для этого в рамках инвентаризации расчетов по состоянию на 31 декабря контрагенты оформляют акты сверки взаиморасчетов по каждому договору. Значение этого документа:

• не являясь первичным документом, признаки которого закреплены в ст. 9 Федерального закона № 402-ФЗ, акт сверки помогает:

– установить факт существования задолженности;

– выявить ошибку в расчетах с контрагентами;

• факт подписи акта сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.

По мнению налоговых органов, подписание акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга[6].

Суды соглашаются с этим только с учетом совокупности всех доказательств по конкретному делу[7]. Благодаря этому производится проверка обоснованности дебиторской и кредиторской задолженности, числящейся в учете. Также этим подтверждается возможность списания задолженности по истечении срока исковой давности или продление ее исчисления на новый срок[8].

Как показывает практика, контрагенты не всегда возвращают направленные им акты сверки. Кроме того, акт сверки может вернуться, когда сроки сдачи годовой отчетности истекут. Как при этом составить годовую отчетность?

Согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[9] расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Это означает, что компания имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Учитывая, что обязательность оформления направленных актов сверки другой стороной законодательством не предусмотрена, в случае отсутствия акта, подписанного контрагентом, компания отражает сумму расчетов по данным бухучета на основании имеющихся у нее первичных документов.

Шаг 2. Переоценка основных средств, нематериальных активов при условии, что такая переоценка предусмотрена учетной политикой организации

ФСБУ 6/2020 «Основные средства»[10], действующий с 2022 г., устанавливает, что переоценку основных средств (ОС) имеют право проводить все организации. Периодичность переоценки компании устанавливают самостоятельно.

После признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов (п. 13 ФСБУ 6/2020):

• по первоначальной стоимости;

• по переоцененной стоимости.

Важный момент: выбранный компанией способ оценки основных средств закрепляется в учетной политике.

При оценке объекта основных средств по переоцененной стоимости стоимость такого объекта регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости[11].

ФСБУ 6/2020 предусматривает два способа переоценки основных средств, не относящихся к инвестиционной недвижимости (п. 17):

1) пропорциональный пересчет первоначальной стоимости и накопленной амортизации объекта основных средств. При таком способе первоначальная стоимость основных средств и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

2) пересчет балансовой стоимости объекта основных средств. При таком способе проведения переоценки сначала первоначальная стоимость объекта ОС уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма (то есть балансовая стоимость ОС) пересчитывается так, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Рассмотрим пример переоценки основных средств, не являющихся инвестиционной недвижимостью, путем пересчета их первоначальной стоимости и накопленной амортизации.

Организация ведет учет основных средств по ФСБУ 6/2020 и впервые решила переоценить вычислительную технику (группа ОС). Переоценка будет проводиться по состоянию на конец отчетного года.

Первоначальная стоимость вычислительной техники (группы ОС) на 31 декабря составляет 1 500 000 руб. На эту дату по технике начислена амортизация в сумме 500 000 руб. Справедливая стоимость такой техники на 31 декабря составляет 800 000 руб.

Балансовая стоимость объекта ОС до переоценки:

1 500 000 руб. – 500 000 руб. = 1 000 000 руб.

Коэффициент пересчета:

800 000 руб. / 1 000 000 руб. = 0,8.

Сумма амортизации основных средств этой группы после переоценки:

500 000 руб. × 0,8 = 400 000 руб.

Первоначальная стоимость после переоценки:

1 500 000 руб. × 0,8 = 1 200 000 руб.

Операции по переоценке будут отражены следующими записями (табл. 1).

|

Таблица 1. Отражение результатов переоценки основных средств |

|||

|

Дебет счета |

Кредит счета |

Сумма, руб. |

Описание операции |

|

91, субсчет«Прочие расходы» |

01 |

300 000 (1 500 000 – 1 200 000) |

Уменьшена стоимость основных средств в результате переоценки (произошла уценка основных средств) |

|

02 |

91, субсчет «Прочие доход» |

100 000 (500 000 – 400 000) |

Скорректирована сумма амортизация по переоцененным основным средствам |

Если компания владеет инвестиционной недвижимостью[12], то для этих активов устанавливаются иные правила переоценки, чем для основных средств, которые относятся к инвестиционной недвижимости, и объектов, не являющихся инвестиционной недвижимостью.

При проведении переоценки объекта инвестиционной недвижимости его первоначальная стоимость (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости[13]. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

При проведении переоценки нематериальных активов (НМА) используют правила, приведенные в пп. 16-21ПБУ 14/2007 «Учет нематериальных активов»[14]. Организация может один раз в год (с 2011 г. — на конец отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА[15].

Частоту переоценки устанавливают так, чтобы стоимость, по которой НМА отражаются в бухгалтерской отчетности, существенно не отличалась от их текущей рыночной стоимости[16].

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости[17]. При этом правила пересчета в ПБУ 14/2007 не конкретизированы. Пересчет стоимости и амортизации нужно производить так, чтобы в результате переоценки остаточная стоимость равнялась рыночной на дату переоценки.

Результаты проведенной по состоянию на конец отчетного года переоценки НМА подлежат отражению в бухгалтерском учете обособленно[18].

Шаг 3. Реформация баланса

После проверки факта внесения всех операций года в учетные записи этого периода компания производит реформацию баланса итоговыми записями, датированными 31 декабря. Они являются заключительными операциями бухгалтерского учета уходящего года. Все предыдущие действия по подготовке к годовому отчету дают возможность правильно формировать эти заключительные проводки года.

В целом под реформацией баланса понимают совокупность учетных записей, с помощью которых в конце года закрывается ряд счетов бухгалтерского учета. Производится обнуление показателей (сальдо) по счетам учета финансовых результатов. К счетам учета финансовых результатов относятся:

• счет 90 «Продажи»;

• счет 91 «Прочие доходы и расходы»;

• счет 99 «Прибыли и убытки».

Процесс реформации баланса состоит из нескольких этапов.

[1] Часть 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 05.12.2022, с изменениями и дополнениями, вступившими в силу 01.01.2023) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ); подп. 5 п. 1 ст. 23 Налогового кодекса РФ (далее — НК РФ).

[2] Пункт 7 ст. 6.1 НК РФ.

[3] Часть 5 ст. 18 Федерального закона № 402-ФЗ.

[4] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[5] Письмо Минфина России от 09.01.2013 № 07-02-18/01.

[6] Письмо ФНС России от 06.12.2010 № ШС-37-3/1695.

[7] Постановление Президиума ВАС РФ от 12.02.2013 № 13096/12.

[8] Статья 203 Гражданского кодекса РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43.

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018).

[10] Утвержден Приказом Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»».

[11] Пункт 15 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29 «Новое в бухгалтерском законодательстве: факты и комментарии».

[12] Абзац 3 п. 11 ФСБУ 6/2020.

[13] Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

[14] Утверждено Приказом Минфина России от 27.12.2007 № 153н (в ред. от 16.05.2016).

[15] Письмо Минфина России от 24.10.2019 № 03-03-06/1/81777.

[16] Пункт 18 ПБУ 14/2007.

[17] Пункт 19 ПБУ 14/2007.

[18] Пункт 21 ПБУ 14/2007.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2023.

- Подробности

- Опубликовано: 01.12.2021 10:24

- Автор: Якеева Ирина Владимировна

- Просмотров: 17035

Аннотация: в статье рассматривается порядок, сроки, способ сдачи бухгалтерской (финансовой) отчетности организации за 2021 год, обязательный аудит и размещение его результатов. Приведены состав и формы полной и упрощенной форм отчетности, содержание пояснений к отчету в соответствии действующими нормами НК РФ и РСБУ. Подготовительная работа по составлению годовой отчетности и ее этапы. Особенности формирования БФО за 2021 год, актуальные на текущую дату.

Скачать: PDF (статья), PDF (выпуск №16).

Ключевые слова: годовая отчетность фирмы, бухгалтерская отчетность, график отчетности, состав бухгалтерской отчетности, финансовая отчетность, сдача баланса, срок сдачи бухгалтерской отчетности, сдать годовую бухгалтерскую отчётность, баланс.

1. Общие положения

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период, составляемая на основе данных бухгалтерского учета (включая налоговый учет) по установленным формам. Организации по результатам хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность. Месячная и квартальная бухгалтерская отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно (ФЗ-402 «О бухгалтерском учете»).

Срок представления годового БФО за 2021 год. Годовая бухгалтерская (финансовая) отчетность организации представляется не позднее трех месяцев после окончания отчетного периода (пп. 5, 5.1 п. 1 ст. 23 НК РФ, ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Порядок представления годовой БФО за 2021 год. Бухгалтерская (финансовая) отчетность за 2021 год организаций, отчетность которых размещается в ГИР БО и является ресурсом БФО ФНС, предоставляется только в ИФНС по месту нахождения организации (п.п. 5, 5.1 п. 1 ст. 23 НК РФ; ч.1,3 ст.18 ФЗ-402 «О бухгалтерском учете»).

Организации, годовая бухгалтерская (финансовая) отчетность которых не подлежит размещению в ГИР БО (предприятия госсектора; предприятия, чья отчетность содержит сведения, отнесенные к государственной тайне; религиозные организации и др.), в соответствии с законодательством РФ должны предоставлять бухгалтерскую отчетность орган государственной статистики по месту их государственной регистрации (ч.7 ст.18 Федерального закона от 06.12.2011 N 402-ФЗ).

С 1 января 2022 года отменена обязанность представлять бухгалтерскую отчетность в иные государственные органы организациям, отчетность которых размещается в ГИР БО. Основание: Закон от 02.07.2021 № 352-ФЗ и Постановление Правительства от 24.11.2020 № 1907.

ГИР БО – Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ресурс БФО) – совокупность бухгалтерской (финансовой) отчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская (финансовая) отчетность подлежит обязательному аудиту. Заинтересованные лица, включая различные проверяющие и контролирующие органы, могут получать информацию в ГИР БО по запросу заявителя или в форме абонентского обслуживания [8]. Предоставление информации, содержащейся в ГИР БО, предоставляемой в форме абонентского обслуживания, осуществляется в электронном виде посредством установления доступа к Интернет-сервису, на котором размещена информация, содержащаяся в ГИР БО.

Способ представления БФО за 2021 год. Обязательный экземпляр бухгалтерской отчетности за 2021 год представляется экономическим субъектом в виде электронного документа не позднее трех месяцев после окончания отчетного периода (ст.11 Федерального закона от 02.07.2021г. № 352-ФЗ «О внесении изменений в отдельные законодательные акты РФ»). Форматы представления утверждены приказом ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» [3].

С 1 января 2022 года отменена обязанность передавать электронные формы бухгалтерской отчетности исключительно через оператора ЭДО по защищенным каналам ТКС. Основание: ФЗ-352 от 02.07.2021 г. и Информационное сообщение Минфина от 05.07.2021 г. № ИС-учет-34. С 1 января 2022 года организация сможет выбирать вариант способа передачи электронных форм отчетности: через оператора ЭДО или через сайт ФНС. Пока ждем разъяснений по этому вопросу налогового ведомства.

Обязательный аудит годовой БФО за 2021 год. В случаях, предусмотренных законодательством Российской Федерации, ряд организаций должны провести обязательный аудит своей годовой бухгалтерской (финансовой) отчетности. Федеральным законом от 29.12.2020 N 476-ФЗ «О внесении изменения в статью 5 Федерального закона «Об аудиторской деятельности» внесены уточнения и предусмотрена оценка финансовых показателей деятельности для проведения обязательного аудита годовой бухгалтерской отчетности организации начиная с отчетности за 2021 год. Перечень субъектов обязательного аудита годовой отчетности за 2021 год с учетом критериев финансовых показателей деятельности (ФЗ-476) и в силу требований иных нормативно-правовых документов приведен в таблице 1 [4].

Табл. 1. Субъекты обязательного аудита годовой отчетности за 2021 год

| Нормативно-правовая основа | Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту |

| Федеральный закон «Об аудиторской деятельности», ст. 5 (в редакции от 29.12.2020 № 476-ФЗ) | Организации, ценные бумаги которых допущены к организованным торгам |

| Организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй | |

| Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн. руб. | |

| Другие организации, кроме ГУПов, МУПов, сельхозкооперативов, их союзов, потребительских кооперативов, если доходы, определяемые по правилам налогового учета, в году, предшествовавшему отчетному, превысили 800 млн. руб. или сумма активов баланса на конец года, предшествовавшему отчетному, превысила 400 млн. руб. | |

| Федеральный закон «Об акционерных обществах», ст. 88 | Акционерные общества |

| Федеральный закон «О банках и банковской деятельности», ст. 42 | Кредитные организации |

| Федеральный закон «Об организации страхового дела в Российской Федерации», ст. 29 | Страховые организации |

| Федеральный закон «О взаимном страховании», ст. 22 | Общества взаимного страхования |

| Федеральный закон «Об организованных торгах», ст. 5 | Организации — организаторы торговли |

| Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте», ст. 5 | Клиринговые организации |

| Федеральный закон «Об инвестиционных фондах», ст. 50 | Акционерные инвестиционные фонды, управляющие компании паевого инвестиционного фонда |

| Федеральный закон «О жилищных накопительных кооперативах», ст. 54 | Жилищные накопительные кооперативы |

| Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», ст. 3 | Застройщики |

| Федеральный закон «О кредитной кооперации», ст. 28, 31 и 33 | Кредитные потребительские кооперативы |

| Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», ст. 15 | Микрофинансовые компании |

| Федеральный закон «О негосударственных пенсионных фондах», ст. 22 | Негосударственные пенсионные фонды |

| Федеральный закон «О политических партиях», ст. 35 | Политические партии |

| Федеральный закон «О консолидированной финансовой отчетности», ст. 5 | Организации, составляющие и публикующие консолидированную отчетность |

Организация, бухгалтерская отчетность которой подлежит обязательному аудиту, обязана представлять ее в электронном виде в налоговый орган вместе с аудиторским заключением. Кроме того, сведения о результатах обязательной аудиторской проверки годового бухгалтерского отчета за 2021 год организация должна разместить на Федеральном ресурсе в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Обязанность юридических лиц вносить аудиторские заключения в Единый федеральный реестр установлена ФЗ №307 «Об аудиторской деятельности» (часть 6, статья 5). За невыполнение данного требования КоАП РФ предусмотрена административная ответственность (ст.14.25). Размещению на Федеральном ресурсе по Федеральному Закону № 307-ФЗ «Об аудиторской деятельности» (п. 6 ст. 5) подлежат сведения о результатах обязательного аудита, а именно:

- данные аудируемого лица: ИНН, ОГРН, СНИЛС;

- данные аудитора: наименование (Ф.И.О.), ИНН, ОГРН, СНИЛС;

- перечень аудируемой бухгалтерской (финансовой) отчетности и период, за который она составлена;

- дата аудиторского заключения, мнение аудитора о достоверности отчетности;

- обстоятельства, которые оказывают или могут оказать влияние на достоверность отчетности (если это не государственная или коммерческая тайна) [4].

Для размещения информации руководитель или ответственное лицо аудируемой организации должен иметь ЭЦП, полученную им в одном из удостоверяющих центров из списка на сайте Федерального ресурса. При отсутствии у руководителя организации (ответственного лица) ЭЦП для размещения сведений о результатах обязательного аудита, прохождение данной процедуры ответственное лицо (организация) может доверить нотариусу, специализированной компании. Внесение данных и публикация на сайте федерального ресурса оплачиваются заказчиком, т.е. аудируемым лицом.

Годовая бухгалтерская (финансовая) отчетность акционерного общества по итогам 2021 года будет также размещаться в Государственном информационном ресурсе бухгалтерской отчетности ФНС (ГИР БО). ПАО, кроме того, должны раскрывать бухгалтерскую отчетность вместе с аудиторским заключением (п.71.3 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг) путем размещения текста бухгалтерской (финансовой) отчетности и аудиторского заключения на странице в Интернете одного из аккредитованных Банком России информационных агентств (п.58.2 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг). Срок публикации годовой бухгалтерской (финансовой) отчетности ПАО – не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности. Отчетность и аудиторское заключение ПАО должны быть доступны на странице в Интернете в течение не менее трех лет с даты их опубликования (п. п. 55.5, 58.3 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг).

Требования к составлению отчетности. Основные требования к бухгалтерской (финансовой) отчетности организации (ст. 13 Федерального Закона № 402-ФЗ «О бухгалтерском учете» и приказ Минфина России от 22.07.2003 № 67н) [2]:

- Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

- Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

- Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Действующие нормативные документы по ведению бухгалтерского учета отдельных объектов учета (ПБУ и ФСБУ), на основе которых должны быть обработаны и сведены первичные бухгалтерские документы, рассчитаны показатели для разноски в формы годовой бухгалтерской (финансовой) отчетности по РСБУ за 2021 год приведены в таблице 2.

Табл. 2. Список действующих ПБУ и ФСБУ в 2021 году

| Номер ПБУ, ФСБУ | Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту | Приказ Минфина | Последнее изменение |

| без номера | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации | № 34н от 29.07.1998 | № 74н от 11.104.2018 |

| ПБУ 1/2008 | Учетная политика организации | № 106н от 06.10.2008 | № 69н от 28.04.2017 |

| ПБУ 2/2008 | Учет договоров строительного подряда | № 116н от 24.10.2008 | № 57н от 06.04.2015 |

| ПБУ 3/2006 | Учет активов и обязательств, стоимость которых выражена в иностранной валюте | № 154н от 27.11.2006 | № 180н от 09.11.2017 |

| ПБУ 4/99 | Бухгалтерская отчетность организации | № 43н от 06.07.1999 | № 142н от 08.11.2010 |

| ФСБУ 5/2019 | Запасы | N 180н от 15.11.2019 | N 180н от 15.11.2019 |

| ПБУ 6/01 | Учет основных средств | № 26н от 30.03.2001 | № 64н от 16.05.2016 |

| ПБУ 7/98 | События после отчетной даты | № 56н от 25.11.1998 | № 57н от 06.04.2015 |

| ПБУ 8/2010 | Оценочные обязательства, условные обязательства и условные активы | № 167н от 13.12.2010 | № 57н от 06.04.2015 |

| ПБУ 9/99 | Доходы организации | № 32н от 06.05.1999 | № 57н от 06.04.2015 |

| ПБУ 10/99 | Расходы организации | № 33н от 06.05.1999 | № 57н от 06.04.2015 |

| ПБУ 11/2008 | Информация о связанных сторонах | № 48н от 29.04.2008 | № 57н от 06.04.2015 |

| ПБУ 12/2010 | Информация по сегментам | № 143н от 08.11.2010 | № 143н от 08.11.2010 |

| ПБУ 13/2000 | Учет государственной помощи | № 92н от 16.10.2000 | № 115н от 18.09.2006 |

| ПБУ 14/2007 | Учет нематериальных активов | № 153н от 27.12.2007 | № 64н от 16.05.2016 |

| ПБУ 15/2008 | Учет расходов по займам и кредитам | № 107н от 06.10.2008 | № 57н от 06.04.2015 |

| ПБУ 16/02 | Информация по прекращаемой деятельности | № 66н от 02.07.2002 | № 57н от 06.04.2015 |

| ПБУ 17/02 | Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы | № 115н от 19.11.2002 | № 64н от 16.05.2016 |

| ПБУ 18/02 | Учет расчетов по налогу на прибыль организаций | № 114н от 19.11.2002 | № 57н от 06.04.2015 |

| ПБУ 19/02 | Учет финансовых вложений | № 126н от 10.12.2002 | № 57н от 06.04.2015 |

| ПБУ 20/03 | Информация об участии в совместной деятельности | № 105н от 24.11.2003 | № 116н от 18.09.2006 |

| ПБУ 21/2008 | Изменения оценочных значений | № 106н от 06.10.2008 | № 132н от 25.10.2010 |

| ПБУ 22/2010 | Исправление ошибок в бухгалтерском учете и отчетности | № 63н от 28.06.2010 | № 57н от 06.04.2015 |

| ПБУ 23/2011 | Отчет о движении денежных средств | № 11н от 02.02.2011 | № 11н от 02.02.2011 |

| ПБУ 24/2011 | Учет затрат на освоение природных ресурсов | № 125н от 06.10.2011 | № 125н от 06.10.2011 |

Стандарт бухгалтерского учета – нормативный документ, устанавливающий требования к ведению бухгалтерского учета отдельных объектов бухгалтерского учета, а также допустимые способы ведения бухгалтерского учета данных объектов учета. Программа разработки федеральных стандартов бухгалтерского учета (ФСБУ) в РФ на 2019-2021 гг. утверждена приказом Минфина от 05.06.2019 N 83н. В 2021 году в рамках исполнении данной программы разработаны и утверждены несколько новых российских стандартов бухгалтерского учета:

- 26/2020 «Капитальные вложения» – устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организаций;

- 6/2020 «Основные средства» – устанавливает требования к формированию в бухгалтерском учете информации об основных средствах организаций;

- 25/2018 «Бухгалтерский учет аренды» – устанавливает требования к формированию в бухгалтерском учете организаций информации об объектах бухгалтерского учета при получении (предоставлении) за плату во временное пользование имущества, допустимые способы ведения бухгалтерского учета таких объектов, состав и содержание указанной информации, раскрываемой в бухгалтерской (финансовой) отчетности организаций.

- 5/2019 «Запасы» – устанавливает требования к формированию в бухгалтерском учете информации о запасах организаций;

- 27/2021 «Документы и документооборот в бухгалтерском учете» — устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов.

При составлении годового бухгалтерского отчета за 2021 год необходимо учесть:

- во-первых, в 2021 году бухгалтерский учет запасов организации должен быть переведен с ПБУ 5/01 на стандарты ФСБУ 5/2019 «Запасы». ФСБУ 5/2019 «Запасы» утверждены приказом Минфина РФ от 15.11.2019 N 180н. Стандарт направлен на сближение методологии и техники ведения российского бухгалтерского учета запасов (материальных ценностей) с международными стандартами учета и финансовой отчетности;

- во-вторых, стандарты учета – ФСБУ 6/2020 «Основные средства» и 25/2018 «Бухгалтерский учет аренды», ФСБУ 26/2020 «Капитальные вложения», ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» можно использовать в бухгалтерском учете организации с 2021 года, но они не являются обязательными для введения в 2021 году, вступают в силу с 2022 года.

В связи с чем, информацию о введении в учетную практику организации необязательных к использованию в 2021 году стандартов бухгалтерского учета (если таковое имело место быть), целесообразно отразить в пояснениях к годовому отчету.

2. Состав и формы годового бухгалтерского отчета по полной и упрощенной формам отчетности

Состав и формы годовой бухгалтерской (финансовой) отчетности зависят от организационно-правовой формы, видов и объемов производственной деятельности организации. Исходя из чего, бухгалтерская отчетность организации составляется и представляется по полной или упрощенной форме отчетности. В состав бухгалтерской отчетности включаются (ч.1 ст.14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете») следующие формы [2]:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Приложения к балансу и отчету о финансовых результатах.

Организации, которые ведут бухгалтерский учет по упрощенной форме учета (ч.4ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете») представляют бухгалтерскую отчетность в упрощенной форме (п. 6 Приказа Минфина от 02.07.2010 N 66н; Информационное сообщение Минфина от 19.01.2021 № ИС-учет-31) [5].

Основными формами бухгалтерской отчетности являются баланс и отчет о финансовых результатах. Расшифровки отдельных показателей деятельности организации отражаются в приложениях (отчетах):

- об изменении капитала;

- о движении денежных средств;

- о целевом использовании полученных средств.

Действующие в настоящее время формы полной годовой бухгалтерской (финансовой) отчетности по РСБУ приведены в таблице 3.

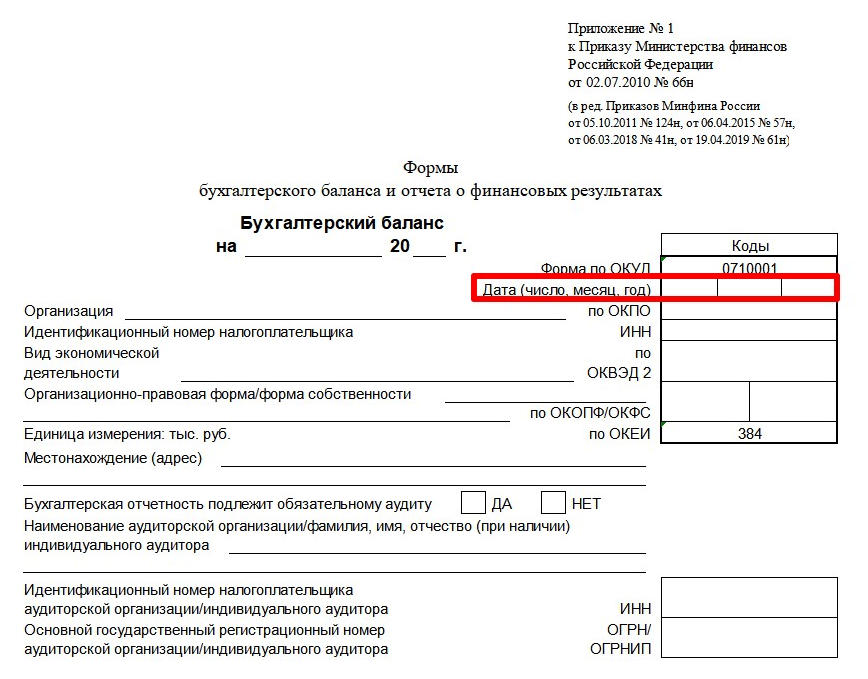

Табл. 3. Действующие формы полной годовой бухгалтерской отчетности

| Название | Код/№ формы | Форма утверждена |

| Бухгалтерский баланс | ОКУД 0710001 | Приложение № 1 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 19.04.2019 N 61н |

| Отчет о финансовых результатах | ОКУД 0710002 | Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина России от 06.04.2015 № 57н, от 19.04.2019 N 61н |

| Отчет об изменениях капитала | ОКУД 0710003 | Приложение № 2 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 19.04.2019 N 61н |

| Отчет о движении денежных средств | ОКУД 0710004 | Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 19.04.2019 N 61н |

| Отчет о целевом использовании полученных средств | ОКУД 0710006 | Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 19.04.2019 N 61н |

Формы упрощенной бухгалтерской отчетности по РСБУ приведены в Приложении № 5 к Приказу Минфина от 02.07.2010 N 66н. Действующие упрощенные формы годовой бухгалтерской отчетности организации состоят из следующих документов [5]:

- Упрощенная форма бухгалтерского баланса (ОКУД 0710001).

- Упрощенная форма отчета о финансовых результатах (ОКУД 0710002).

- Упрощенная форма отчета о целевом использовании средств (ОКУД 0710003).

Форматы представления общей и упрощенной форм годовой бухгалтерской отчетности, включая аудиторское заключение, в электронном виде утверждены Приказом ФНС РФ от 13.11.2019 N ММВ-7-1/570@ .

3. Пояснения к годовому бухгалтерскому (финансовому) отчету

При составлении бухгалтерского (финансового) отчета по РСБУ за 2021 год и пояснений к нему необходимо руководствоваться ПБУ 4/99 «Бухгалтерская отчетность организации» (Приказ Минфина РФ от 06.07.1999 г. N 43н в редакции от 08.11.2010 г. с изменениями от 29.01.2018 г.), где определен состав форм бухгалтерской отчетности:

- п.5 ПБУ 4/99, «Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

- п.25 ПБУ 4/99, «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки»;

- п.39. ПБУ 4/99, «Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация».

Исходя из вышеуказанных норм ПБУ 4/99 Пояснения к бухгалтерскому балансу и отчету о финансовых результатах организации за отчетный год, в совокупности, можно условно разделить на 3 раздела:

- 1-ый раздел – пояснения в виде Приложений по утвержденным формам отчетов:

- об изменении капитала;

- о движении денежных средств;

- о целевом использовании полученных средств.

- 2-ой раздел – пояснения к годовому бухгалтерскому отчету в составе рекомендованных табличных форм и пояснений как пояснительной записки.

Табличные формы. Для расшифровки отдельных показателей бухгалтерской отчетности и отражения количественных данных в Пояснениях к годовому отчету рекомендовано использовать табличные формы, приведенные в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н в редакции приказа Минфина от 19.04.2019 №61н в редакции приказа Минфина РФ от 19.04.2019 №61н. Данные табличные формы предусматривает расшифровку показателей отдельных срок баланса по объектам бухгалтерского учета, отраженных в балансе организации. Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса по соответствующей строке. Расшифровка объектов учета, которые приводятся в табличных формах пояснений, даны в таблице 4.

Табл. 4. Расшифровка объектов учета в балансе

| № Пояснения |

Расшифровка объекта учета (табличная форма) |

| 1 | Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР) |

| 2 | Основные средства |

| 3 | Финансовые вложения |

| 4 | Запасы |

| 5 | Дебиторская и кредиторская задолженность (в т.ч. просроченная) |

| 6 | Затраты на производство (информация о наличии запасов и об их движении) |

| 7 | Оценочные обязательства |

| 8 | Обеспечение обязательств |

| 9 | Государственная помощь |

Табличные формы могут сопровождаться в пояснениях текстовым анализом отдельных форм и показателей [7].

Пояснения (как пояснительная записка). В составе Пояснений согласно ПБУ 4/99 (раздел VI) кроме того должна быть включена следующая информация:

- Сведения об организации:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовая численность работающих за отчетный период или численность работающих на отчетную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

- Сведения, относящиеся к учетной политике организации.

- Сведения о существенных отступлениях, допущенных при формировании бухгалтерской отчетности, их причины и денежная оценка.

- О событиях после отчетной даты и условных фактах хозяйственной деятельности.

- О прекращенных операциях.

- Об аффилированных лицах.

- 3-ий раздел – дополнительная информация, сопутствующая бухгалтерской отчетности. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если считает ее полезной для заинтересованных пользователей при принятии ими экономических решений (п. 39 ПБУ 4/99 «Бухгалтерская отчетность организации»). Она, как правило, не связана с расшифровкой числовых показателей бухгалтерского баланса или отчета о финансовых результатах.

Дополнительная информация, сопутствующая бухгалтерской отчетности составляется по усмотрению организации. Поэтому состав и структуру написания дополнительной информации каждая организация устанавливает самостоятельно. Цель ее – обеспечить внешних пользователей годовой отчетности дополнительными данными, которые не вошли в основные формы и приложения к ним, но которые были бы полезны им для принятия экономических решений. Она может быть представлена в виде текстовых пояснений и аналитических таблиц, графиков и диаграмм по основным аспектам деятельности организации. В ней раскрываются динамика, важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация. Дополнительную информацию, по усмотрению организации, можно представить в составе следующих разделов:

- динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- политика в отношении заемных средств и управления рисками;

- деятельность организации в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация.

Цель составления Пояснений – расшифровка отдельных показателей бухгалтерской (финансовой) отчетности и обеспечение заинтересованных пользователей годовой отчетности организации дополнительными полезными данными, которые не вошли в основные формы отчета и приложения к ним.

4. Подготовительная работа по составлению годовой отчетности и ее этапы

Перед составлением годовой бухгалтерской отчетности проводиться подготовительная работа, осуществляемая по утвержденному плану (графику). Важнейшими этапами подготовительной работы по составлению годовой бухгалтерской (финансовой) отчетности организации являются [9]:

- Проведение инвентаризации имущества, расчетов и всех обязательств организации (предприятия) по состоянию на конец отчетного финансового года. Работу по проведению инвентаризации имущества и иных ценностей, как правило, начинают уже в октябре, сверяя остатки данных ценностей по состоянию на 1 октября. Инвентаризация расчетов и обязательств проводится ближе к годовой отчетной дате – в декабре-январе месяце.

- Проверка правильности оценки статей баланса и оценки отдельных балансовых счетов (нематериальные активы, основные средства, незавершенное производство, финансовые вложения, производственные запасы, незавершенное строительство, готовая продукция, товары и др.); проверка полноты разноски и правильности закрытия операционных бухгалтерских счетов; сверка данных синтетического и аналитического учета по счетам; сверка налоговых регистров с данными бухгалтерского учета и налоговыми декларациями по объектам налогообложения по итоговым показателям за отчетный год, которые проводятся в бухгалтерии по мере завершения разноски первичных документов текущего года и учетных операций по ним (декабрь-январь месяцы).

- Проверка полноты фактического наличия счетов-фактур, оформленных в соответствии с требованиями НК РФ, включенных в книгу покупок.

5. Особенности формирования бухгалтерской (финансовой) и налоговой отчетности организации за 2021 год

Бухгалтерский учет и бухгалтерская отчетность. В формате опорных моментов, по актуальной на сегодня информации, основные особенности отчетной кампании по итогам работы организации за 2021 год в части бухгалтерского учета и отчетности можно свести к следующему [6]:

- Изменения в порядке предоставления бухгалтерской (финансовой) отчетности за 2021 год организаций, отчетность которых размещается в ГИР БО (Закон от 02.07.2021 № 352-ФЗ и Постановление Правительства от 24.11.2020 № 1907).

- Изменения в электронном документообороте при сдаче бухгалтерской отчетности, в связи с вступлением в силу с 01.01.2022 г. изменений в ФЗ-402 «О бухгалтерском учете» (ФЗ-352 от 02.07.2021 г., информационное сообщение Минфина от 05.07.2021 г.№ ИС-учет-34).

- Изменения в составе субъектов проведения обязательного аудита годовой отчетности в связи с введенными критериями для его проведения (ФЗ от 29.12.2020 N 476-ФЗ «О внесении изменения в статью 5 Федерального закона «Об аудиторской деятельности»).

- В связи с изменениями в системе федеральных стандартов бухгалтерского учета формирование отчетных показателей за 2021 год по учету запасов организации должно быть проведено в соответствии с требованиями стандарта ФСБУ 5/2019 «Запасы».

Налоговый учет и налоговая отчетность. В формате опорных моментов, по актуальной на сегодня информации, основные изменения в составе и формах налоговой отчетности организации по итогам работы 2021 год можно свести к следующему [1]:

- Налоговой службой РФ утверждена новая форма декларации по налогу на прибыль организации с учетом внесенных изменений в 2021 году в НК РФ. Вступает в силу с 1 января 2022г. Отчетный период 2021 года должен быть оформлен по новой форме декларации.

- С введением в 2021 году механизма прослеживаемости товаров введена новая (скорректированная) форма декларации по НДС. В разделы 8 – 11 декларации включены строки для отражения информации по прослеживанию товаров.

- В связи с внесенными корректировками в правила расчета и уплаты налога на имущество организаций согласно Федеральному Закону от 02.07.2021 г. № 305-ФЗ введена новая форма декларации по налогу на имущество организаций за 2021 год. Информацию о дальнейшем порядке составления отчетности и расчета налога на имущество организации в следующем году необходимо отслеживать в разъяснениях ФНС.

- С отчетности за 2021 год форму 6-НДФЛ обновили приказом ФНС России от 28 сентября 2021 года № ЕД-7-11/845@ в связи с изменениями налогообложения физических лиц. Форма 2-НДФЛ объединена с расчетом 6-НДФЛ.

Информационная составляющая настоящей статьи актуальна на момент ее написания. До начала отчетной кампании за 2021 год нормативно-информационная база по составлению и представлению годовой бухгалтерской и налоговой отчетности организации еще может претерпеть определенные изменения в виде обновлений, частичных изменений и уточнений. Рекомендую оперативно мониторить данный вопрос, чтобы своевременно принять изменения в работу.

Литература

- Налоговый кодекс Российской Федерации (НК РФ) часть 1 и 2.

- Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете».

- Федеральный закон от 02.07.2021г. № 352-ФЗ «О внесении изменений в отдельные законодательные акты РФ».

- Федеральный закон от 29.12.2020 N 476-ФЗ «О внесении изменения в статью 5 Федерального закона «Об аудиторской деятельности».

- Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

- Новые формы отчетности за 2021 год и новые штрафы 2022 года. https://www.buhgalteria.ru/article/novye-formy-otchetnosti-za-2021-god-i- novye-shtrafy-2022-goda.

- Формы финансовой отчетности организации. https://www.kontur-extern.ru/info/formy_finansovoj_otchetnosti_organizacii8. ГИР БО: правила сдачи отчетности. https://nalog-nalog.ru/buhgalterskaya_otchetnost/gir-bo-novye-pravila-sdachi-otchetnosti.

- Степанова Г.А. Основы организации и ведения бухгалтерского и налогового учета типовых хозяйственных операций предприятия по РСБУ и нормам налогового законодательства РФ. – Чебоксары, 2019. – 478 с.

Выходные данные статьи

Якеева И.В. Годовой бухгалтерский отчет организации за 2021 год: состав, формы, особенности его формирования // Корпоративные информационные системы. – 2021. – №4(16). – С. 63-81. – URL: https://corpinfosys.ru/archive/issue-16/122-2021-16-annualreport2021.

Об авторе

|

Якеева Ирина Владимировна – практикующий специалист по бухгалтерскому учету, профессиональный бухгалтер, действительный член ИПБ России. Принимала участие в проектах по внедрения и автоматизации работы предприятия на основе продуктов 1С, созданию и ликвидации предприятий. Имеет 20-и летний опыт работы в учетно-финансовом и экономическом блоке финансовых, нефтяных, торговых и производственных предприятий. |

Статьи выпуска №16

- Банкротство юридического лица. Ликвидационный баланс (часть 2);

- Soft skills в проектах внедрения корпоративных информационных систем;

- Цифровизация и корпоративные информационные системы;

- Годовой бухгалтерский отчет организации за 2021 год;

- Agile Kanban для автоматизации работы городской больницы (часть 2).

Составление годовой бухгалтерской отчётности: состав, требования, этапы

Содержание статьи:

- Состав и значение финансовых отчетов для предприятий

- Требования к составлению

- Этапы составления годовой отчётности

- Учетная политика

- Начальный баланс

- Регистрация

- Инвентаризация

- Оборотная ведомость

- Конечный баланс

- Финансовые отчеты на УСН

- Составление годовой бухгалтерской отчётности от компании «АКРУС»

Работа любой компании сопровождается выполнением множества хозяйственных операций, информация о которых в конце каждого года используется при составлении годовой отчётности. Согласно законодательству, бухгалтерские отчеты обязаны формировать все экономические субъекты, вне зависимости от направления их деятельности. Единственное отличие может заключаться только в составе документации, варьирующемся согласно организационно-правовой форме предприятия и используемой им системе налогообложения.

Состав и значение финансовых отчетов для предприятий

Годовые бухгалтерские отчеты представляют собой тип документов, отражающих финансовое состояние компании или индивидуального предпринимателя на конец отчетного года. Они являются основным источником сведений о результатах работы организации, которые впоследствии можно использовать для экономического анализа, выявления внутренних резервов, принятия управленческих решений относительно дальнейшей деятельности предприятия.

В процессе составления годовой бухгалтерской отчётности нужно придерживаться принятой учетной политики и полностью отражать все операции, проводимые за отчетный период. Предоставляемая информация помогает определить, отвечает ли работа организации законодательству, правильно ли распределяются средства (в том числе из бюджета), применяются ли трудовые и другие ресурсы согласно установленным нормам.

Финансовое положение компании определяется ее активами, обязательствами и величиной капитала. Чтобы грамотно отразить эти сведения, необходимо подготовить пакет документов, в состав которого входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к отчету.

В качестве приложений могут использоваться документы о движении средств, изменениях капитала, обязательных нормативах. Если организация относится к некоммерческим, то составление годовой отчётности предусматривает подготовку бухгалтерского баланса и отчета о целевом использовании средств. Как и в случае с коммерческими предприятиями, пакет дополняется соответствующими приложениями.

Требования к составлению

За отчетный период принимается календарный год – с 1.01 по 31.12 включительно. Организации, созданные в течение года, подают документы от даты их внесения в ЕГРИП/ЕГРЮЛ. Формы для подготовки документации разрабатываются на основании образцов, представленных в приказе Минфина РФ № 67н. При формировании отчетов бухгалтеру следует придерживаться таких требований:

- Все показатели отражаются в национальной валюте.

- Информация должна быть полной и достоверной.

- В формы необходимо вносить данные всех подразделений компании, в том числе представительств и филиалов, вне зависимости от их расположения.

- Документация составляется на бумажных или электронных носителях (в последнем случае ее нужно заверить при помощи ЭЦП).

- Необходимо придерживаться четкого порядка раскрытия информации. Существенные показатели указываются обособленно, несущественные раскрываются в пояснения. При отсутствии каких-либо данных в соответствующей графе проставляется прочерк.

- Бумаги должны быть подписаны руководителем организации.

Следует помнить, если при составлении годовой бухгалтерской отчётности статьи искажаются более чем на 10 %, это может повлечь за собой административную ответственность. Кроме того, штрафы могут быть наложены в случае нарушения сроков, отведенных на предоставление документации в налоговую и органы Госстатистики. В соответствии со ст.18 ФЗ N №402, отчеты нужно передать контролирующим службам не позже 3 месяцев от даты завершения отчетного периода.

Этапы составления годовой отчётности

Подготовка и предъявление документов в ИФНС производится в несколько этапов:

- Формирование учетной политики.

- Создание вступительного/начального баланса.

- Отражение (регистрация) фактов хозяйственной деятельности в первичных документах.

- Инвентаризационная проверка.

- Составление пробного баланса.

- Подготовка конечного баланса.

Учетная политика

Под учетной политикой предприятия понимаются способы ведения бухучета, которые определяются руководством и закрепляются в соответствующем положении. Основными вопросами, отражаемыми в УП, могут быть:

- формы регистров бухучета и первичной документации;

- способы учета покупки материалов, начисления амортизации, транспортных расходов, доходов и др.;

- система налогообложения;

- тип рабочего плана счетов (сокращенный или общий);

- методы признания расходов/доходов (кассовый или путем начисления);

- способ расчета НДС;

- возможности для формирования резервов;

- порядок документооборота.

Начальный баланс

Следующим этапом составления годовой бухгалтерской отчётности является начальный баланс. Он демонстрирует финансовое состояние организации на начало отчетного года и формируется на базе данных сальдо счетов, которые были зафиксированы на момент завершения прошлого периода. Вновь образованные предприятия составляют не начальный, а вступительный баланс, который определяет их имущественное положение на дату регистрации в органах ИФНС.

Регистрация

На данном этапе вся информация о работе предприятия включается в первичную документацию, посредством которой можно проанализировать деятельность организации, дать стоимостную оценку проведенным хозяйственным операциям, а также систематизировать имеющиеся сведения в рабочем плане счетов. Сформированная счетная запись отражается в учетных регистрах любого типа, будь то систематических, хронологических или скомбинированных. В первом случае все операции группируются по отдельным объектам наблюдения, во втором – по времени их выполнения, в третьем – и по тем, и по другим признакам.

Инвентаризация

Чтобы в рамках составления годовой отчётности использовать только достоверные данные, на предприятии проводится инвентаризация собственности и всех имеющихся обязательств. Обычно она выполняется на дату 1.11 или 1.12 отчетного года и включает в себя проверку:

- основных средств;

- материальных/нематериальных активов;

- расчетов с кредиторами/дебиторами;

- требований по договорам, банковским и иным операциям.

Проверяются также все наличные средства, в том числе касса. Если полученный результат дает расхождения, их следует устранить. Это выполняется посредством корректирования с переносом недостачи или излишка на соответствующие счета.

Оборотная ведомость

В конце года производится подсчет оборотов по счетам в главной книге и определяются конечные остатки. Счета без сальдо необходимо закрыть. На основании проведенных манипуляций составляется оборотная ведомость, позволяющая проконтролировать работу бухгалтера. В нее входят обороты и остатки по каждому счету с подсчетом их итогов по дебиту/кредиту. Если эти данные совпадают, значит, учет был выполнен без ошибок.

Конечный баланс

Завершающим этапом составления финансовой годовой отчётности является подготовка конечного баланса, в рамках которой все показатели обобщаются в соответствующих формах. Бухгалтерский баланс делится на две части:

- Активы – бывают оборотными и внеоборотными. К первым относят краткосрочные вложения средств, задолженности дебиторам с периодом погашения не более одного года, запасы и другие активы, которые можно с легкостью реализовать. Внеоборотными считаются долгосрочные денежные вложения, нематериальные запасы и прочие средства, которые реализуются долго.

- Пассивы – резервы, капитал, долгосрочные/краткосрочные обязательства. Все показатели по этому разделу указываются на строго определенную дату, а именно – на 31.12 текущего и двух минувших годов.

Параллельно составляется отчет о финдеятельности, отражающий чистую прибыль или убытки организации. Его формирование осуществляется с учетом выручки предприятия, себестоимости товаров/услуг, всех других расходов/доходов, включая выплаты процентов по кредитам, управленческих затрат, налога на прибыль. Также понадобится подготовить отчетность о движении средств и изменении капитала.

В том случае, когда компания подлежит обязательному аудиту, к отчетам следует приложить аудиторское заключение, подтверждающее правильность представленной информации. Если на момент предъявления документации контролирующим органам аудит еще не закончился, эту бумагу можно сдать позже, но не позднее 31.12 следующего отчетного года.

Финансовые отчеты на УСН

В отличие от формирования документов в общем порядке, составление годовой бухгалтерской отчётности на УСН осуществляется значительно проще. Это обусловлено тем, что компании на упрощенной системе освобождаются от некоторых сложных для учета налогов. В частности, от выплаты НДС, который при применении «упрощенки» может вменяться только предприятиям, занимающимся импортом продукции.

Порядок подготовки документов на УСН предусматривает формирование упрощенной версии бухбаланса и отчета о результатах. Если говорить о балансе, то в него вносятся обобщенные показатели финансовой деятельности (капитал, резервы, краткосрочные/долгосрочные заемные средства) и сокращенный список активов/пассивов. В бланках используются только строгие графы, то есть при необходимости внести пояснения к каким-либо показателям упрощенная форма документации применяться не может.

Отчет о финансовом положении отражает следующие данные:

- выручка;

- чистая прибыль;

- текущие расходы;

- прочие расходы/доходы;

- налог с прибыли.

Информация в данном документе при составлении годовой финансовой отчётности указывается за два минувших года. Для заполнения формы применяются дебетовые обороты по определенным счетам, вносимые в бланк нарастающим итогом. Если показатели имеют отрицательную величину, их указывают в круглых скобках.

В случае, когда предприниматель имеет работников, он должен отчитываться по более сложной схеме. Наряду с вышеуказанными документами, в ФНССН следует подавать ряд дополнительных бумаг:

- отчетность о численности персонала;

- форма 2-НДФЛ (на каждого отдельного сотрудника), в которой содержатся сведения о выплаченной зарплате;

- 6-НДФЛ (включает в себя суммы доходов работников, подлежащие обложению налогом);

- декларация УСН.

Сведения, отражаемые во всех документах, должны быть существенными, своевременными и последовательными.

Составление годовой бухгалтерской отчётности от компании «АКРУС»

Подготовка итоговой документации имеет множество нюансов. Чтобы качественно выполнить эту работу, необходимо обладать опытом и знаниями в бухгалтерском учете. При формировании документов приходится изучать особенности расчетов всех показателей, тратить время на заполнение бланков, их предоставление налоговому инспектору. Кроме того, важно не забывать о сроках сдачи бумаг, чтобы не получить штрафов за опоздание.

Если вы испытываете трудности с составлением годовой отчетности, решить проблему можно с помощью юридической компании «АКРУСкрус». Мы предоставляем бухгалтерские услуги в Москве и готовы взять на себя все вопросы по формированию вашей отчетной документации. Штат высококвалифицированных сотрудников с многолетним опытом в экономической, аудиторской и налоговой сфере оперативно решит поставленные задачи с гарантией положительного результата.

Мы обеспечиваем:

- грамотное ведение бухучета;

- профессиональные консультации бухгалтеров;

- оперативность в обслуживании клиентов;

- подготовку документов без претензий со стороны ИФНС и других контролирующих органов;

- полную конфиденциальность;

- лояльное ценообразование.

Если вы хотите узнать больше об оказываемых услугах, оставьте заявку на консультацию в онлайн-форме или позвоните в нашу компанию по контактному телефону.

2022 год принес очередные изменения в наше законодательство. Изменения связаны в первую очередь с проведением плановых реформ в области налогового и бухгалтерского учета. Поэтому при составлении отчетности за 2022 г. компании должны учитывать новые правила учета операций и нововведения, касающиеся формирования отчетности. Из статьи вы узнаете, как подготовиться к составлению годовой бухгалтерской отчетности по действующим правилам и с учетом новаций.

ГОДОВОЙ ОТЧЕТ — ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Подготовка к составлению годовой отчетности — значимое действие в деловой жизни компании. Ведь данные такой отчетности часто используют налоговые органы, внебюджетные фонды, сторонние организации.

Если контрагенты планируют инвестировать в компанию, заключать с ней контракты, у них есть законная возможность увидеть итоги годовых финансовых результатов, исполнение компанией налоговых обязательств.

Составляя отчетность за 2022 г., нужно:

• провести мероприятия, которые организовываются ежегодно в рамках данной работы;

• отразить в учетных операциях новации ушедшего года и описать их применение в сопроводительных записях к отчетности.

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

На составление отчетности законодатель отводит достаточно большой срок. Бухгалтерская (финансовая) отчетность должна быть представлена в налоговые органы не позднее 3 месяцев после окончания отчетного периода[1].

В случае, когда последний день срока представления отчетности и аудиторского заключения совпадает с выходным (нерабочим) днем, днем окончания срока считается первый следующий за ним рабочий день[2].

К СВЕДЕНИЮ

Последний день срока представления годовой бухгалтерской отчетности за 2022 г. — 31.03.2023.

Если компания обязана проводить аудиторскую проверку, то для нее предусмотрены особые сроки для представления аудиторского заключения о годовой бухгалтерской (финансовой) отчетности.

Аудиторское заключение может быть представлено:

• либо вместе с отчетностью;

• либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

С 30.12.2021 эти сроки представления аудиторского заключения действуют только в случаях, когда другими федеральными законами не установлены иные сроки[3].

ПОДГОТОВИТЕЛЬНАЯ РАБОТА ПО СОСТАВЛЕНИЮ ГОДОВОГО ОТЧЕТА ПО ОБЩИМ ПРАВИЛАМ УЧЕТА И ОТЧЕТНОСТИ

Чтобы обеспечить достоверность годовой бухгалтерской отчетности, нужно провести в конце отчетного года подготовительную работу, которая включает следующие шаги.

Шаг 1. Инвентаризация активов и обязательств

Проведение инвентаризации перед составлением годовой бухгалтерской отчетности — обязательная процедура[4]. Поскольку отчетным годом является календарный год с 1 января по 31 декабря, то инвентаризация обязательств перед составлением годовой бухгалтерской отчетности должна проводиться по состоянию на 31 декабря включительно[5].

Важный момент: инвентаризации подлежат все активы и обязательства организации.

По результатам инвентаризации устраняют выявленные расхождения между фактическим наличием и данными бухгалтерского учета. Излишки и недостачи необходимо отразить на соответствующих счетах бухучета в отчетном году, чтобы данные годового отчета отражали только фактическое наличие активов и обязательств компании.

В ходе инвентаризации проверяют правильность операций в учете, в том числе на соответствие положениям учетной политики компании. Ведь сверка наличия первичных документов с записями в учете позволяет анализировать соответствие самой операции тем счетам учета, на которых она отражена.

Если выявляют ошибки, компания записями декабря уходящего года исправляет ошибки, допущенные вследствие неправильного применения положений учетной политики. При этом корректировки должны быть подтверждены выводами по результатам инвентаризации и бухгалтерскими справками.

Годовой отчет должен отражать реальные данные по расчетам компании с дебиторами и кредиторами. Для этого в рамках инвентаризации расчетов по состоянию на 31 декабря контрагенты оформляют акты сверки взаиморасчетов по каждому договору. Значение этого документа:

• не являясь первичным документом, признаки которого закреплены в ст. 9 Федерального закона № 402-ФЗ, акт сверки помогает:

– установить факт существования задолженности;

– выявить ошибку в расчетах с контрагентами;

• факт подписи акта сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.

По мнению налоговых органов, подписание акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга[6].

Суды соглашаются с этим только с учетом совокупности всех доказательств по конкретному делу[7]. Благодаря этому производится проверка обоснованности дебиторской и кредиторской задолженности, числящейся в учете. Также этим подтверждается возможность списания задолженности по истечении срока исковой давности или продление ее исчисления на новый срок[8].

Как показывает практика, контрагенты не всегда возвращают направленные им акты сверки. Кроме того, акт сверки может вернуться, когда сроки сдачи годовой отчетности истекут. Как при этом составить годовую отчетность?

Согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[9] расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Это означает, что компания имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Учитывая, что обязательность оформления направленных актов сверки другой стороной законодательством не предусмотрена, в случае отсутствия акта, подписанного контрагентом, компания отражает сумму расчетов по данным бухучета на основании имеющихся у нее первичных документов.

Шаг 2. Переоценка основных средств, нематериальных активов при условии, что такая переоценка предусмотрена учетной политикой организации

ФСБУ 6/2020 «Основные средства»[10], действующий с 2022 г., устанавливает, что переоценку основных средств (ОС) имеют право проводить все организации. Периодичность переоценки компании устанавливают самостоятельно.

После признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов (п. 13 ФСБУ 6/2020):

• по первоначальной стоимости;

• по переоцененной стоимости.

Важный момент: выбранный компанией способ оценки основных средств закрепляется в учетной политике.

При оценке объекта основных средств по переоцененной стоимости стоимость такого объекта регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости[11].

ФСБУ 6/2020 предусматривает два способа переоценки основных средств, не относящихся к инвестиционной недвижимости (п. 17):

1) пропорциональный пересчет первоначальной стоимости и накопленной амортизации объекта основных средств. При таком способе первоначальная стоимость основных средств и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

2) пересчет балансовой стоимости объекта основных средств. При таком способе проведения переоценки сначала первоначальная стоимость объекта ОС уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма (то есть балансовая стоимость ОС) пересчитывается так, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Рассмотрим пример переоценки основных средств, не являющихся инвестиционной недвижимостью, путем пересчета их первоначальной стоимости и накопленной амортизации.

Организация ведет учет основных средств по ФСБУ 6/2020 и впервые решила переоценить вычислительную технику (группа ОС). Переоценка будет проводиться по состоянию на конец отчетного года.

Первоначальная стоимость вычислительной техники (группы ОС) на 31 декабря составляет 1 500 000 руб. На эту дату по технике начислена амортизация в сумме 500 000 руб. Справедливая стоимость такой техники на 31 декабря составляет 800 000 руб.

Балансовая стоимость объекта ОС до переоценки:

1 500 000 руб. – 500 000 руб. = 1 000 000 руб.

Коэффициент пересчета:

800 000 руб. / 1 000 000 руб. = 0,8.

Сумма амортизации основных средств этой группы после переоценки:

500 000 руб. × 0,8 = 400 000 руб.

Первоначальная стоимость после переоценки:

1 500 000 руб. × 0,8 = 1 200 000 руб.

Операции по переоценке будут отражены следующими записями (табл. 1).

|

Таблица 1. Отражение результатов переоценки основных средств |

|||

|

Дебет счета |

Кредит счета |

Сумма, руб. |

Описание операции |

|

91, субсчет«Прочие расходы» |

01 |

300 000 (1 500 000 – 1 200 000) |

Уменьшена стоимость основных средств в результате переоценки (произошла уценка основных средств) |

|

02 |

91, субсчет «Прочие доход» |

100 000 (500 000 – 400 000) |

Скорректирована сумма амортизация по переоцененным основным средствам |

Если компания владеет инвестиционной недвижимостью[12], то для этих активов устанавливаются иные правила переоценки, чем для основных средств, которые относятся к инвестиционной недвижимости, и объектов, не являющихся инвестиционной недвижимостью.

При проведении переоценки объекта инвестиционной недвижимости его первоначальная стоимость (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости[13]. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

При проведении переоценки нематериальных активов (НМА) используют правила, приведенные в пп. 16-21ПБУ 14/2007 «Учет нематериальных активов»[14]. Организация может один раз в год (с 2011 г. — на конец отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА[15].

Частоту переоценки устанавливают так, чтобы стоимость, по которой НМА отражаются в бухгалтерской отчетности, существенно не отличалась от их текущей рыночной стоимости[16].

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости[17]. При этом правила пересчета в ПБУ 14/2007 не конкретизированы. Пересчет стоимости и амортизации нужно производить так, чтобы в результате переоценки остаточная стоимость равнялась рыночной на дату переоценки.

Результаты проведенной по состоянию на конец отчетного года переоценки НМА подлежат отражению в бухгалтерском учете обособленно[18].

Шаг 3. Реформация баланса

После проверки факта внесения всех операций года в учетные записи этого периода компания производит реформацию баланса итоговыми записями, датированными 31 декабря. Они являются заключительными операциями бухгалтерского учета уходящего года. Все предыдущие действия по подготовке к годовому отчету дают возможность правильно формировать эти заключительные проводки года.

В целом под реформацией баланса понимают совокупность учетных записей, с помощью которых в конце года закрывается ряд счетов бухгалтерского учета. Производится обнуление показателей (сальдо) по счетам учета финансовых результатов. К счетам учета финансовых результатов относятся:

• счет 90 «Продажи»;

• счет 91 «Прочие доходы и расходы»;

• счет 99 «Прибыли и убытки».

Процесс реформации баланса состоит из нескольких этапов.

[1] Часть 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 05.12.2022, с изменениями и дополнениями, вступившими в силу 01.01.2023) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ); подп. 5 п. 1 ст. 23 Налогового кодекса РФ (далее — НК РФ).

[2] Пункт 7 ст. 6.1 НК РФ.

[3] Часть 5 ст. 18 Федерального закона № 402-ФЗ.

[4] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[5] Письмо Минфина России от 09.01.2013 № 07-02-18/01.

[6] Письмо ФНС России от 06.12.2010 № ШС-37-3/1695.

[7] Постановление Президиума ВАС РФ от 12.02.2013 № 13096/12.

[8] Статья 203 Гражданского кодекса РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43.

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018).

[10] Утвержден Приказом Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»».

[11] Пункт 15 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29 «Новое в бухгалтерском законодательстве: факты и комментарии».

[12] Абзац 3 п. 11 ФСБУ 6/2020.

[13] Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

[14] Утверждено Приказом Минфина России от 27.12.2007 № 153н (в ред. от 16.05.2016).

[15] Письмо Минфина России от 24.10.2019 № 03-03-06/1/81777.

[16] Пункт 18 ПБУ 14/2007.

[17] Пункт 19 ПБУ 14/2007.

[18] Пункт 21 ПБУ 14/2007.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2023.

Подходит пора сдачи годовой бухгалтерской отчётности. Рассказываем, как составить бухгалтерский баланс за 2021 год, который нужно сдать до конца марта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Бухгалтерский баланс содержит информацию об активах и пассивах организации на отчётную дату, а также на 31 декабря прошлого и позапрошлого года. Как устроен бухгалтерский баланс мы рассказывали в этой статье. Российские компании должны составлять бухгалтерский баланс по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчётная дата для годового баланса за 2021 год — 31 декабря 2021 года. Сдать в налоговую его нужно не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки актива и пассива на основании данных бухгалтерского учёта.

Как заполнить раздел I «Внеоборотные активы»

В строке 1110 «Нематериальные активы» нужно указать информацию об остаточной стоимости нематериальных активов. Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Если на счетах 04 и 05 отражены, в том числе, научно-исследовательские и опытно-конструкторские разработки (НИОКР) и их амортизация, то эти суммы при заполнении строки 1110 нужно вычесть. Для НИОКР в балансе предусмотрена отдельная строка.

В строке 1120 «Результаты исследований и разработок» указывают разность между дебетовым сальдо по счёту 04 и кредитовым сальдо по счёту 05 в части НИОКР.

В строке 1130 «Нематериальные поисковые активы» указывают данные со счёта 08 «Вложения во внеоборотные активы» в части расходов на освоение полезных ископаемых, которые в дальнейшем можно будет отнести к нематериальным активам.

В строку 1140 «Материальные поисковые активы» включают показатели со счёта 08, которые относятся к освоению полезных ископаемых. Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

В строке 1150 «Основные средства» отражают стоимость объектов основных средств за вычетом накопленной амортизации. Это разность между дебетовым сальдо по счёту 01 «Основные средства», дебетовым сальдо по счёту 08 в части объектов основных средств (за вычетом поисковых активов) и кредитовым сальдо по счёту 02 «Амортизация основных средств». Из сальдо по счёту 02 нужно исключить амортизацию по доходным вложениям в материальные ценности.

В строке 1160 «Доходные вложения в материальные ценности» указывают информацию об остаточной стоимости этих вложений. Это разница между дебетовым сальдо по счёту 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счёту 02 в части амортизации по этим объектам. Речь идёт об имуществе, которое компания приобрела с целью сдачи в аренду.

В строку 1170 «Финансовые вложения» вносят данные о долгосрочных (длительностью более 12 месяцев) финансовых вложениях компании:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части долгосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части долгосрочных займов, выданных сотрудникам под проценты.

В строке 1180 «Отложенные налоговые активы» указывают дебетовое сальдо по одноименному счёту 09.

В строке 1190 «Прочие внеоборотные активы» отражают информацию о тех активах с длительным сроком использования, которые не были включены в строки, перечисленные выше. Например, в эту строку может входить:

1. Дебетовое сальдо по счёту 07 «Оборудование к установке».

2. Дебетовое сальдо по счёту 97 «Расходы будущих периодов» в части тех расходов, которые нужно будет списать более, чем через 12 месяцев.

Несмотря на то, что сумма для многих строк раздела «Внеоборотные активы» определяется путем вычитания, данные каждой строки этого раздела должны быть положительными. Накопленная амортизация не может превышать первоначальную стоимость объекта, а сумма резерва не может быть больше, чем основной актив.

Если по какой-либо из строк раздела «Внеоборотные активы» получился отрицательный показатель, значит допущена ошибка и нужно ещё раз проверить расчёты.

Как заполнить раздел II «Оборотные активы»

В строке 1210 «Запасы» следует указать информацию о запасах, которые компания использует в текущей деятельности. Это сырьё, материалы, незавершённое производство, товары, готовая продукция.