ФИНАНСОВОЕ БЮДЖЕТИРОВАНИЕ

Финансовое бюджетирование представляет собой планирование доходов и расходов компании. За счет четкого планирования расходов можно спрогнозировать доходную часть деятельности, в том числе прибыль организации.

Основные ошибки при формировании финансовых бюджетов связаны с формальным отношением ответственных лиц к составлению тех или иных планов. В связи с этим ставятся задачи не только четкого планирования, но и контроля исполнения бюджетов, оценки результатов деятельности компании.

Принято считать, что наиболее высокий показатель исполнения бюджетов — 80–85 % и выше. В таком случае говорят о высоком качестве текущего планирования при сопоставлении плановых и фактических показателей по итогам деятельности в конце анализируемого периода. В качестве анализируемого периода чаще всего выступает календарный год, однако иногда наиболее эффективно анализировать деятельность компании в разрезе более коротких сроков (месяца, квартала).

В процессе финансового бюджетирования задействованы многие структурные подразделения компании. При этом консолидация данных может быть сосредоточена в одном подразделении, например, отделе (департаменте) бюджетирования. Суть такой структуры в том, чтобы собрать данные от разных подразделений в части планируемых расходных операций и свести общую картину силами одного подразделения. На основе имеющейся информации идет формирование итоговых бюджетов — бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС).

Система финансового бюджетирования — это комплекс вспомогательных бюджетов, необходимых для формирования плана поступлений, расходований и прибыли компании.

На основании сформированных планов часто внедряют мотивационную составляющую, что обеспечивает менее формальное отношение к вопросу создания бюджетов со стороны работников компании. В ряде компаний от исполнения бюджетов зависит премия сотрудников, поэтому они более ответственно устанавливают плановые значения, стремятся к их достижению. Кроме того, повышаются координация и взаимодействие между смежными структурными подразделениями при достижении единой цели.

Сегодня финансовое бюджетирование признано основой для эффективного управления бизнесом. Это обусловлено необходимостью четкого планирования, координации и контроля.

Представим схематично основные этапы разработки системы бюджетирования:

- изучают структуру компании;

- анализируют и разрабатывают систему управленческого учета компании;

- изучают бизнес-процессы;

- анализируют рынки сбыта, конкурентную среду, реальные преимущества и недостатки компании и т. д.;

- оценивают трудовые ресурсы и кадровый потенциал;

- анализируют производственные возможности;

- разрабатывают систему планов;

- определяют лиц, ответственных за формирование планов;

- определяют структуру передачи данных (каждый работник должен знать, за какой раздел бюджета отвечает, в какие сроки и в какой форме должен передать данные на следующую ступень бюджетирования);

- устанавливают сроки формирования бюджетов и отчетов об их исполнении;

- вносят изменения в учетную политику с учетом внедрения системы бюджетирования;

- разрабатывают и внедряют бюджетный регламент или положение о системе бюджетирования;

- разрабатывают систему контроля (периодичность контроля, мотивация за счет исполнения бюджетов, механизм оценки деятельности компании, механизм внесения изменений в планы в соответствии с полученными фактическими данными).

Многие компании не считают нужным внедрять бюджетный регламент, однако такая позиция не совсем верная. Практика показывает, что использование этого нормативного акта обеспечивает слаженную работу системы бюджетирования. Утверждая документ, который будет описывать полный процесс бюджетирования на предприятии, можно значительно облегчить дальнейшее функционирование системы.

Бюджетный регламент должен включать:

- сроки начала и окончания планирования;

- сроки сведения фактических данных;

- полную схему участников бюджетного процесса с системой взаимодействия между ее звеньями;

- формы всех бюджетных документов с описанием методологии их формирования и оформления;

- мотивацию персонала и т. д.

Существует два основных принципа формирования бюджетов (особенно в части вспомогательных бюджетов):

- принцип «снизу вверх» — предполагает формирование бюджетов «внизу» разными структурными подразделениями компании и дальнейшую их передачу «наверх» для создания сводного плана;

- принцип «сверху вниз» — предполагает формирование сводного бюджета «наверху» исходя из целевых показателей, установленных руководством компании (управляющей компанией, советом директоров и др.), и дальнейший спуск установленных планов для подчиненных подразделений.

Бюджеты формируют в порядке, который предполагает создание отдельных вспомогательных бюджетов, способствующих составлению основных:

- бюджета продаж;

- бюджета производства;

- бюджета производственных запасов;

- бюджета прямых расходов на материалы;

- бюджета прямых расходов на оплату труда;

- бюджета производственной себестоимости реализованной продукции;

- бюджета накладных расходов (общепроизводственных, общехозяйственных, коммерческих, административных и др.);

- бюджета движения денежных средств;

- бюджета доходов и расходов;

- бюджетного баланса;

- инвестиционного бюджета.

К числу основных бюджетов в системе финансового бюджетирования принято относить БДДС, БДР, бюджетный баланс и инвестиционный бюджет. Их формирование возможно только при помощи операционных (вспомогательных) бюджетов, поэтому первостепенная задача в рамках внедрения системы финансового бюджетирования заключается в разработке комплекса взаимосвязанных форм бюджетов.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

БЮДЖЕТ ПРОИЗВОДСТВА И БЮДЖЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Бюджет производства — один из основных документов в системе финансового бюджетирования. Он определяет производственные возможности компании с учетом ее производственной мощности, планируемого спроса на продукцию, имеющихся запасов готовой продукции на складах.

Учитывая данные факторы, составляют оптимальную производственную программу. С одной стороны, она будет обеспечивать предложением спрос на рынке, с другой — возможна к исполнению с точки зрения имеющихся производственных площадей, оборудования и кадрового потенциала.

В данном случае производственную программу нужно формировать так, чтобы выпускаемая продукция была востребована на рынке. Ведь в случае выпуска «лишнего» объема увеличатся расходы на хранение готовой продукции на складах. Ее нужно будет реализовать в кратчайшие сроки, поскольку производство не останавливается.

С другой стороны, выпускать продукцию, равную запланированному объему продаж, нерационально. Высока вероятность того, что изменится запланированный объем реализации или возникнут сбои в работе производства, в связи с чем любое предприятие формирует определенный страховой запас для обеспечения бесперебойной работы.

Выпуск продукции в объемах, значительно меньших, чем потребность рынка, также нерационален, так как предприятие теряет возможность получить дополнительную выручку.

Учитывая все факторы, влияющие на объем производства, необходимо сформировать производственную программу с учетом сведений о запасах продукции на начало и конец анализируемого периода. Бюджет производства может быть сформирован исключительно с точки зрения планируемых объемов изготовления продукции всех номенклатурных групп. В некоторых компаниях формируют бюджет производственных запасов как самостоятельный операционный план.

Рассмотрим пример оформления бюджета производства (табл. 2).

|

Таблица 2. Бюджет производства с включением сведений о производственных запасах, ед. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Запас готовой продукции на начало периода |

10 |

20 |

25 |

30 |

х |

|

Прогноз объема производства |

130 |

145 |

145 |

155 |

575 |

|

Прогноз объема продаж |

120 |

140 |

140 |

160 |

560 |

|

Запас готовой продукции на конец периода |

20 |

25 |

30 |

25 |

х |

|

Товар № 2 |

|||||

|

Запас готовой продукции на начало периода |

0 |

10 |

20 |

40 |

х |

|

Прогноз объема производства |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж |

210 |

250 |

250 |

290 |

1000 |

|

Запас готовой продукции на конец периода |

10 |

20 |

40 |

20 |

х |

Бюджет производства состоит из нескольких разделов и учитывает следующую информацию:

- фактические остатки готовой продукции на начало анализируемого периода;

- планируемые объемы производства с учетом производственных возможностей компании и планируемых объемов реализации;

- планируемые остатки готовой продукции на конец анализируемого периода (рассчитывают следующим образом: запас готовой продукции на начало периода + планируемый объем производства – планируемый объем реализации).

Бюджет формируют также по каждой номенклатурной группе в отдельности.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

Под прямыми расходами на материалы понимают расходы на основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты и т. д., необходимые для производства продукции.

Бюджет прямых расходов на материалы формируют исходя из плановых объемов реализации и производства, норм расходования материалов на единицу продукции. В данном случае на начальном этапе формируют нормативы расходования материалов на изготовление единицы продукции каждой номенклатуры, а затем определяют нормативы материальных расходов на весь объем.

ОБРАТИТЕ ВНИМАНИЕ

Рекомендуем рассчитывать планируемые расходы на материалы не только для прогнозируемого объема реализации, но и для прогнозируемого объема производства, поскольку в рамках производственной деятельности придется расходовать материалы и на производство запасов готовой продукции.

График оплаты материалов стоит формировать исходя из общих объемов производства (не объемов продаж). Однако при формировании бюджета полной или производственной себестоимости реализованной продукции нужно брать сведения о материальных расходах применительно к объемам продаж.

Как формировать бюджет прямых расходов на материалы, показано в табл. 3.

|

Таблица 3. Бюджет прямых расходов на материалы, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 2500 руб.) |

325 |

362,5 |

362,5 |

387,5 |

1437,5 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 2500 руб.) |

300 |

350 |

350 |

40 |

1400 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 1000 руб.) |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 1000 руб.) |

210 |

250 |

250 |

290 |

1000 |

Материальные расходы также планируют в разрезе номенклатурных групп предприятия в зависимости от запланированных нормативов расходования материальных ресурсов. В рассматриваемом примере для товара № 1 норматив материальных расходов на единицу продукции составляет 2500 руб., для товара № 2 — 1000 руб.

Имея сведения о нормативном значении материальных расходов на производство единицы продукции, формируют план расходов на материалы для каждой номенклатурной группы в отдельности. В данном случае рассчитан план и для объемов реализации, и для объемов производства, что понадобится для построения бюджета закупок материалов и себестоимости готовой продукции.

БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

Бюджет закупок материалов необходим для дальнейшего включения сведений в бюджет движения денежных средств. В данном случае нужно включать сведения о потребности в материалах для изготовления того количества изделий, которое запланировано в соответствии с производственной программой (не бюджетом продаж).

Планируемый объем закупок формируют исходя из:

- суммы запасов материалов на начало периода;

- суммы закупок материалов, необходимых для изготовления планируемого объема производства.

В случае необходимости создают страховой запас, чтобы обеспечить бесперебойный производственный процесс.

Бюджет закупок материалов формируют аналогично графику поступления денежных средств от реализации (см. табл. 1), учитывая условия оплаты, предусмотренные договорами поставки. Пример формирования бюджета — в табл. 4.

|

Таблица 4. Бюджет закупок материалов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Остаток кредиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

545 |

545 |

|||

|

Второй квартал |

622,5 |

622,5 |

|||

|

Третий квартал |

632,5 |

632,5 |

|||

|

Четвертый квартал |

657,5 |

657,5 |

|||

|

Остаток кредиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

В рассматриваемом примере представлен вариант, когда условия оплаты не предполагают осуществления авансовых платежей.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

В данном случае принимают к планированию расходы на основную и дополнительную заработную плату основных производственных рабочих (можно включать расходы на выплату соответствующих страховых взносов).

К расходам на оплату труда основных производственных рабочих относят:

- затраты на оплату труда, начисляемую за выполнение работ (оклад, тарифная ставка);

- начисления стимулирующего характера (премии, надбавки);

- компенсации, которые включают начисления за неотработанное время.

При планировании расходов на оплату труда учитывают:

- количество основных производственных рабочих;

- планируемые сокращения или набор персонала;

- форму оплаты труда для основных производственных рабочих (повременная или сдельная);

- норматив трудоемкости на изготовление единицы продукции или норматив расходов на оплату труда рабочих при изготовлении единицы продукции;

- объем продаж;

- объем производства.

Как при планировании бюджета прямых расходов на материалы, здесь также рекомендуем рассчитывать план и для объема производства, и для объема реализации. В первом случае полученная информация понадобится для составления бюджетов движения денежных средств, во втором — для формирования бюджета доходов и расходов и себестоимости реализованной продукции.

В таблице 5 приведен пример формирования бюджета прямых расходов на оплату труда основных производственных рабочих (табл. 5).

|

Таблица 5. Бюджет прямых расходов на оплату труда основных производственных рабочих, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 3200 руб.) |

416 |

464 |

464 |

496 |

1840 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 3200 руб.) |

384 |

448 |

448 |

512 |

1792 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 2100 руб.) |

462 |

546 |

567 |

567 |

2142 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 2100 руб.) |

441 |

525 |

525 |

609 |

2100 |

Важный момент: вносить данные по уплате страховых взносов не обязательно. Эту информацию можно включить в дальнейшем в бюджеты себестоимости, бюджеты доходов и расходов и т. д.

БЮДЖЕТ НАКЛАДНЫХ РАСХОДОВ

Данный документ предприятия формируют по-разному. Одни выделяют накладные расходы в отдельный самостоятельный бюджет, другие делят их на общепроизводственные и общехозяйственные.

Для простоты учета рассмотрим бюджет, сформированный для всех накладных расходов. В данном случае будем включать в бюджет расходы компании, которые не имеют непосредственного отношения к производственному процессу. К таким расходам относятся:

- аренда помещений;

- амортизация;

- оплата труда сотрудников, не принимающих непосредственного участия в производственном процессе;

- расходы на охрану труда;

- затраты на ремонт и обслуживание помещений;

- командировочные расходы;

- расходы на обучение;

- затраты на консультационные услуги;

- расходы на приобретение канцелярских товаров;

- расходы на телефонию и Интернет;

- расходы на почтовые услуги и др.

Накладные расходы не имеют прямого отношения к процессу производства, поэтому в состав себестоимости переносят свою стоимость косвенно. Косвенное перенесение стоимости в состав себестоимости осуществляется пропорционально выбранной базе распределения, которая должна быть закреплена в условиях учетной политики компании. Наиболее распространенной базой распределения выступает оплата труда основных производственных рабочих (ОПР).

Рассмотрим пример формирования бюджета накладных расходов по кварталам (табл. 6).

|

Таблица 6. Бюджет накладных расходов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Аренда |

90 |

90 |

90 |

90 |

360 |

|

Амортизация |

3 |

3 |

3 |

3 |

12 |

|

Оплата труда |

150 |

150 |

150 |

150 |

600 |

|

Страховые взносы (30 %) |

45 |

45 |

45 |

45 |

180 |

|

Расходы на содержание помещений, текущий ремонт и др. |

20 |

20 |

20 |

20 |

80 |

|

Прочие расходы |

10 |

10 |

10 |

10 |

40 |

|

Итого |

318 |

318 |

318 |

318 |

1272 |

БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

В состав производственной себестоимости включают все расходы, за исключением внепроизводственной статьи затрат. К внепроизводственным расходам относят расходы, связанные с реализацией и сбытом продукции:

- подготовка продукции к транспортировке;

- тара и упаковка;

- доставка;

- рекламные расходы и др.

В состав себестоимости включают прямые и косвенные расходы. Для рассматриваемого примера в качестве прямых расходов выступают:

- материальные расходы;

- расходы на оплату труда основных производственных рабочих;

- страховые взносы.

В качестве косвенных расходов выступают расходы на амортизацию, аренду, оплату труда и страховые взносы (не основных производственных рабочих), затраты на содержание помещений и др.

Пример формирования бюджета производственной себестоимости продукции представлен в табл. 7.

|

Таблица 7. Бюджет производственной себестоимости реализованной продукции, руб. |

||||||

|

№ п/п |

Показатель |

Период |

Источник информации |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

1 |

Товар № 1 |

|||||

|

1.1 |

Запасы готовой продукции на начало периода |

70 245 |

150 000 |

187 500 |

225 000 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

1.2 |

Материальные расходы |

325 000 |

362 500 |

362 500 |

387 500 |

табл. 3 |

|

1.3 |

Расходы на оплату труда ОПР |

416 000 |

464 000 |

464 000 |

496 000 |

табл. 5 |

|

1.4 |

Страховые взносы |

124 800 |

139 200 |

139 200 |

148 800 |

30 % от ФОТ |

|

1.5 |

Накладные расходы |

150 669,70 |

146 091,09 |

143 115,42 |

148 380,06 |

табл. 6 |

|

1.6 |

Себестоимость произведенной продукции |

1 016 469,70 |

1 111 791,09 |

1 108 815,42 |

1 180 680,06 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

1.7 |

Запасы готовой продукции на конец периода |

150 000 |

187 500 |

225 000 |

187 500 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 1) |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

2 |

Товар № 2 |

|||||

|

2.1 |

Запасы готовой продукции на начало периода |

0 |

37 549 |

75 098 |

150 196 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

2.2 |

Материальные расходы |

220 000 |

260 000 |

270 00 |

270 000 |

табл. 3 |

|

2.3 |

Расходы на оплату труда ОПР |

462 000 |

546 000 |

567 000 |

567 000 |

табл. 5 |

|

2.4 |

Страховые взносы |

138 600 |

163 800 |

170 100 |

170 100 |

30 % от ФОТ |

|

2.5 |

Накладные расходы |

167 330,30 |

171 908,91 |

174 884,58 |

169 619,94 |

табл. 6 |

|

2.6 |

Себестоимость произведенной продукции |

987 930,30 |

1 141 708,91 |

1 181 984,58 |

1 176 719,94 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

2.7 |

Запасы готовой продукции на конец периода |

37 549 |

75 098 |

150 196 |

75 098 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 2) |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

Всего (товар № 1 плюс товар № 2) |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

Для рассматриваемого примера при формировании бюджета себестоимости реализованной продукции изначально была рассчитана себестоимость всего объема произведенной продукции (на основании данных табл. 3 и 5). Исходя из данной информации, в дальнейшем рассчитали себестоимость продукции, планируемой к реализации.

БЮДЖЕТ ДОХОДОВ И РАСХОДОВ

Бюджет доходов и расходов визуально напоминает форму № 2 бухгалтерской отчетности (отчет о финансовых результатах). БДР допустимо разрабатывать под себя. Можно включать в бюджет или исключать из него какие-либо разделы.

Бюджет доходов и расходов формируют исходя из количества продукции, планируемой к реализации, и выручки, которую предприятие планирует получить от продажи этого количества. В этот бюджет попадают только расходы, которые имеют отношение к производству того количества продукции, которое планируется реализовать. Следовательно, расходы, необходимые для производства продукции на склад в качестве запаса, не будут учтены в данном документе.

Пример формирования БДР компании — в табл. 8.

|

Таблица 8. Бюджет доходов и расходов компании, руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Выручка от реализации |

1 200 000 |

1 400 000 |

1 400 000 |

1 920 000 |

5 920 000 |

|

Себестоимость |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

4 300 501,27 |

|

Прибыль (убыток) от реализации |

263 285,30 |

325 708,91 |

328 684,58 |

701 819,94 |

1 619 498,73 |

|

Товар № 2 |

|||||

|

Выручка от реализации |

840 000 |

1 000 000 |

1 000 000 |

1 740 000 |

4 580 000 |

|

Себестоимость |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

4 413 245,73 |

|

Прибыль (убыток) от реализации |

–110 381,30 |

–104 159,91 |

–106 886,58 |

488 182,06 |

166 754,27 |

|

Выручка от реализации, всего |

2 040 000 |

2 400 000 |

2 400 000 |

3 660 000 |

10 500 000 |

|

Себестоимость, всего |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

|

Прибыль (убыток) от реализации, всего |

152 904 |

221 549 |

221 798 |

1 190 002 |

1 786 253 |

В данном случае при наличии нескольких номенклатурных групп выпускаемой продукции стоит формировать бюджет доходов и расходов для каждой номенклатуры в отдельности. Подобный анализ помогает определить уровень рентабельности каждого вида выпускаемой продукции. Например, в рассматриваемом примере выпуск товара № 1 экономически более выгоден, чем выпуск товара № 2.

Нужно обратить внимание, что в первом, втором и третьем кварталах выпуск товара № 2 убыточен, при этом убыток от его реализации компенсируется за счет прибыли от продажи товара № 1. Исключением является четвертый квартал, когда компания может получить прибыль от реализации товара № 2.

За счет чего произошло изменение? Во-первых, в четвертом квартале (см. табл. 1) планируется значительный рост выручки от продаж, на что в большей степени повлияло повышение цены реализации единицы продукции.

Во-вторых, в четвертом квартале наблюдается небольшой рост объемов реализации, что также повлияет на размер выручки. При этом размер косвенных расходов практически не изменяется, в связи с чем нагрузка доли косвенных расходов на каждую единицу продукции становится меньше.

Поскольку финансовое бюджетирование нацелено не только на четкое и отлаженное планирование, но и на осуществление своевременных корректировок и уточнений, в данном случае стоит рассмотреть возможность увеличить цену реализации единицы товара № 2. Это может повлиять и на объем продаж. Второй вариант — наращивание объемов реализации (например, путем поиска новых рынков сбыта).

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ, ИНВЕСТИЦИОННЫЙ БЮДЖЕТ

Инвестиционный бюджет может выступать в качестве самостоятельного бюджета или в составе бюджета движения денежных средств. Структурно БДДС представляет собой движение денежных потоков (по расчетным счетам и/или в кассе), отражая планируемые поступления и расходования денежных средств в процессе хозяйственной деятельности.

Для формирования БДДС денежные потоки классифицируют следующим образом:

- потоки от основной деятельности, то есть от обычной деятельности;

- потоки от финансовой деятельности — связаны с привлечением предприятием финансирования на долговой или долевой основе (изменяют величину и структуру капитала и заемных средств предприятия);

- потоки от инвестиционной деятельности — связаны с приобретением, созданием или выбытием внеоборотных активов предприятия.

Зачастую в БДДС включается информация только по основной деятельности, а все прочие денежные потоки формируют отдельные бюджеты. Особенно это касается инвестиционного бюджета.

Вопрос включения тех или иных сведений в БДДС остается на усмотрение вышестоящего руководства. Все зависит от поставленных задач.

Поэтапная разработка бюджета движения денежных средств

Этап 1. Устанавливают фактические показатели остатков денежных средств на расчетных счетах и (или) в кассе предприятия на конец предшествующего отчетного периода.

Этап 2. Планируют поступления и расходования денежных средств в соответствии с запланированным объемом производства, инвестиционными планами, прогнозируемыми расходами и т. д. Важный момент: для детального планирования наиболее эффективно использовать операционные бюджеты, чтобы не перегружать информацией БДДС.

Плановые поступления денежных средств формируют с учетом конкретных или планируемых условий оплаты. С этой целью дополнительно составляют вспомогательные бюджеты — графики поступления денежных средств (аналогичные графику в табл. 1).

При планировании расходов учитывают данные из вспомогательных бюджетов или графиков оплаты (материалов, электроэнергии, аренды и др.) в соответствии с условиями оплаты (по договорам поставки, аренды и т. д.). Так, за аренду могут платить с опережением сразу за квартал; за электроэнергию и коммунальные платежи — в следующем месяце по факту расхода. Именно поэтому настоятельно рекомендуем формировать отдельные графики оплаты, соответствующие всем условиям оплаты, итоговые значения которых попадают в бюджет движения денежных средств.

Этап 3. Рассчитывают сash flow по каждому типу деятельности (текущая, финансовая, инвестиционная).

К СВЕДЕНИЮ

Сash flow представляет собой разницу между поступлениями и расходованиями денежных средств.

Этап 4. Определяют излишек или недостаток денежных средств на конец месяца.

Многие формируют бюджет движения денежных средств не совсем корректно, и он становится в определенной степени идентичным бюджету доходов и расходов, что в корне неверно.

Во-первых, БДДС отражает все денежные потоки компании вне зависимости от реализации продукции, в то время как бюджет доходов и расходов привязан к факту (плану) реализации продукции, в том числе по понесенным расходам.

Во-вторых, денежные потоки для БДДС формируют с учетом налога на добавленную стоимость (исполнители соблюдают это не всегда), что обусловлено фактом получения и расходования денежных средств. Так, за материал компания платит с учетом НДС. Одновременно с этим за реализованную продукцию она получает денежные средства с учетом данного налога.

При формировании отдельных графиков поступлений и расходований (оплаты) денежных средств БДДС можно составлять в упрощенной форме, включая только итоговые показатели по приходу и расходу средств. Весьма эффективный вариант при формировании БДДС с помощью MS Excel — использовать функцию группировки, которая позволяет скрывать и раскрывать необходимые разделы с помощью бокового меню при выборе символов «+» и «–».

Рассмотрим упрощенный бюджет движения денежных средств (табл. 9).

|

Таблица 9. Упрощенный бюджет движения денежных средств, тыс. руб. |

|||||

|

№ п/п |

Показатель |

Период |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

1 |

Остаток денежных средств на начало периода |

1200 |

900 |

1000 |

1500 |

|

2 |

Поступления денежных средств |

4200 |

4200 |

4500 |

4800 |

|

2.1 |

Поступления по текущей (основной) деятельности |

3200 |

3200 |

3500 |

3800 |

|

2.2 |

Поступления по финансовой деятельности |

0 |

0 |

0 |

0 |

|

2.3 |

Поступления по инвестиционной деятельности |

1000 |

1000 |

1000 |

1000 |

|

3 |

Расходования денежных средств |

4500 |

4100 |

4000 |

4200 |

|

3.1 |

Расходования по текущей (основной) деятельности |

3700 |

3300 |

3200 |

3400 |

|

3.2 |

Расходования по финансовой деятельности |

0 |

0 |

0 |

0 |

|

3.3 |

Расходования по инвестиционной деятельности |

800 |

800 |

800 |

800 |

|

4 |

Cash flow от основной деятельности |

–500 |

–100 |

300 |

400 |

|

5 |

Cash flow от финансовой деятельности |

0 |

0 |

0 |

0 |

|

6 |

Cash flow от инвестиционной деятельности |

200 |

200 |

200 |

200 |

|

7 |

Излишек/недостаток денежных средств на конец периода |

–300 |

100 |

500 |

600 |

|

8 |

Остаток денежных средств на конец периода |

900 |

1000 |

1500 |

2100 |

Данный бюджет позволяет увидеть все денежные потоки компании в соответствии с рассмотренной ранее классификацией: от основной, инвестиционной и финансовой деятельности. Благодаря расчетам cash flow (пп. 4–6 табл. 9) и излишка (недостатка) денежных средств можно проанализировать, по каким сферам деятельности наблюдается положительная и отрицательная тенденция.

Для рассматриваемого примера в первом квартале по основной деятельности расход денежных средств превышает значения по поступлениям, что компенсируется за счет наличия денежных средств на начало периода и излишка средств по инвестиционной деятельности. Это суммарно способствовало положительному результату, запланированному по строке «Остаток денежных средств на конец периода» табл. 9.

ЗАКЛЮЧЕНИЕ

Внедрение системы финансового бюджетирования позволяет не только контролировать притоки и оттоки денежных средств, следить за показателями доходности, но и оценивать платежеспособность компании, финансовые результаты ее деятельности.

Для качественного функционирования системы нужно комплексно подойти к вопросам внедрения, разработать внутренний нормативный документ для обобщения всей информации по системе. Она должна разъяснять этапы внедрения, степень ответственности лиц, формирующих определенные бюджеты, а также сроки исполнения и особенности осуществления контрольных функций.

Наибольшей результативности можно добиться, разрабатывая формы каждого вида бюджета и отчета о его исполнении. Лучшим способом по праву считается вариант внедрения системы операционных (вспомогательных) бюджетов, которые нужны для формирования основных бюджетов. К рангу основных относят бюджет доходов и расходов и бюджет движения денежных средств.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2019.

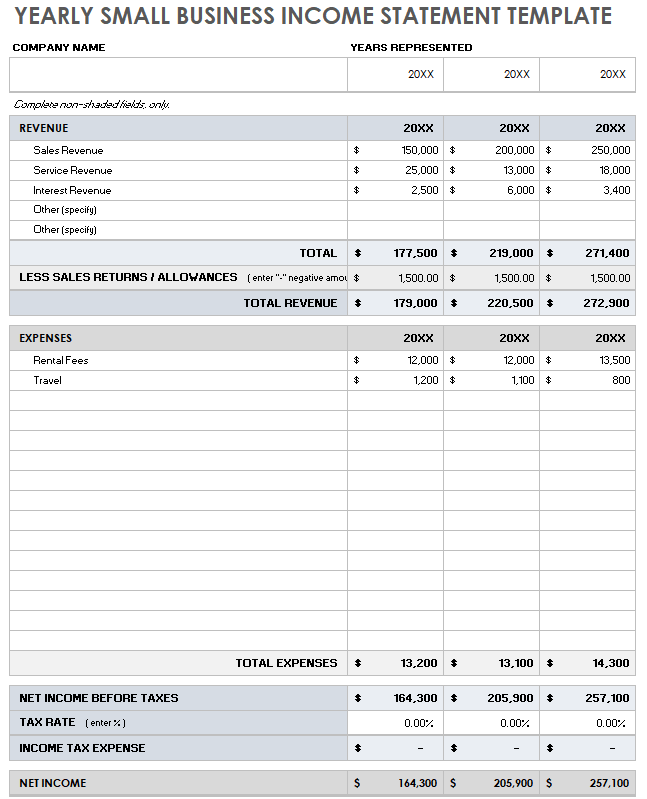

What Is a Small Business Budget?

A small business budget is a detailed outline of your financial status and projection, based on your historical financial data. It includes your projected income and expenses and is used to determine where your money is best spent.

Ahmet Yüzbaşıoğlu, the Co-Founder of Peak Plans, explains the importance of budgeting for small businesses: “The success of your business is determined by the quality of your decisions. If you want to make informed decisions, you must have a budget. A budget can help you create a plan for the future, whether it’s for your company as a whole or for smaller departments. More importantly, [a budget] gives you guidelines with which to make decisions. If budgeting is not yet a part of your business strategy, it may be worth considering it as an option to provide you with insights that can help you to better plan for all aspects of your company.”

Do Small Businesses Need a Budget?

All businesses should have a budget, especially small ones with less room for errors. A small business can better weather periods of low income by knowing exactly where its money is going, forecasting sales, and identifying what can be cut when needed.

Stephen Light, the Co-Owner of Nolah Mattress, gives his take on why all small businesses should have a budget in place: “For small businesses, creating an effective budget is one of the most important tools to carve a successful path to profitability. Budgets are crucial for allocating funds efficiently and curbing any unnecessary or wasteful spending, [which is] an easy trap to fall into if you don’t have a framework or goalposts to stay within. Budgets are especially important to small business owners who might be using their personal funds.”

How Much Should a Small Business Budget Be?

Your budget should be based on historical financial data and not exceed what you expect to make in the budgeted period. Be realistic with your numbers and projections so that you do not find yourself in a position you cannot recover from.

Your budget should take into account all of your sources of revenue and all of your expenses, as well as an additional percentage for any emergencies or surprises.

“Small businesses should absolutely be sure to pad their budget with contingency funds for unseen expenses,” suggests Light.

Larger businesses tend to make budgets annually, but for a small business, especially at first, it is a good idea to break down your budget monthly. To get started and identify a realistic monthly budget for your business check out our small business monthly budget templates for Google Sheets.

Importance of Budgeting in a Small Business

A budget helps a small business anticipate challenges, achieve and track financial targets, and secure investment opportunities. A well-considered budget should help a small business to encounter fewer unforeseen expenses and more opportunities.

Below are some benefits of having a strong budget:

- Make Informed Decisions: A company can make more informed decisions more efficiently when they have a budget. A good budget is built on historical data and allows you to learn from your experience.

“Budgeting is a great strategy for maintaining informed control of your business. You can use data insights to plan with greater clarity and organize all of your finances in one place. This allows your leadership team to have the necessary information to drive their decision-making processes more efficiently, which is a great way for your business to act on its data,” explains Yüzbaşıoğlu.

- Identify Growth Opportunities: With a budget in place, you can identify the most profitable projects for your company. Use your budget data over time to see where current resource allocation provides the most payoff.

As Yüzbaşıoğlu says, “You can use budgeting to create assumptions about your business projections by measuring the effects of different investments on your business. For example, you can make conclusions about how much revenue an investment in sales will bring in with the information gathered from your marketing efforts. By evaluating different scenarios, you can consider your options for best achieving your goals. Observing different scenarios will soon help you find which strategies work best for your business.”

- Weather Leaner Business Times: All businesses should expect to encounter lean times. Having a budget in place can help you stay afloat by tracking which times are historically slow and by establishing an emergency fund. Knowing when to spend your money can be just as important as what you spend it on.

- Secure Investments: Many small businesses start or expand primarily through investments and loans. When you have a budget and a financial plan in place, you can show investors why they can put their faith in you.

“Having a budget can ensure that all parties are on the same page,” says Jeff Mains, the CEO of Championship Leadership Group. “Although investors and other relevant individuals want your firm to flourish, they also need to ensure that their interests are safeguarded. It is in your best interest, then, to have a sound budget in place before you embark on any kind of company expansion, which will almost always result in additional spending.”

- Manage Risk: A well-crafted budget can help you to identify potential risks by gaining visibility into your spending. If you don’t track your money, it is easy to spend much more than you had planned (on an unsound investment).

“Looking ahead is important for risk management,” says Yüzbaşıoğlu. “Budgeting is a good way of looking ahead and contains similar methodologies as risk management. A budget allows you to look ahead and see how your activities in different areas will affect the company’s cash flow, earnings, and profitability.”

- Measure Performance: Having access to current and historical financial data from your business allows you to measure financial performance year over year. Without tracking this information, you cannot know which goals you are meeting.

“Budgets are the most important tools that managers use to measure how well an organization is doing. Although budgets are commonly perceived to exist for financial purposes only, they can also be key tools to provide insight into how an organization and its departments are performing. Identifying variances — such as differences in expenses and costs and increase or decrease in sales and profits — will give a good overview to management about the performance of the company and its departments,” explains Yüzbaşıoğlu.

- Set Company Goals: A budget is a great place to start goal setting. Whether you aim to spend less over time or drive more sales, a budget gives you concrete numbers on which to base your financial goals.

“When all parties are on the same page about the strategic goals of the company and the means of attaining them, it is much simpler to monitor success and work together to keep the organization on track to achieve its goals,” suggests Mains.

What Should a Small Business Budget Include?

A small business budget should include all income and expenses the business accrues over a given period. These numbers may change month to month, so it is important to either use an average, or to overestimate expenses and underestimate income.

Linn Atiyeh, the CEO and Founder of Bemana, highlights some major small business budget expenses that may not be immediately obvious. “[The expenses] need to include everything, from the employees themselves to the office spaces that they work in. They need to include technology, software, onboarding, training, client acquisition, insurance payments, marketing, product development, employee compensation, and any other anticipated costs,” she says.

The following bullets outline what to include in your budget:

- All Income and Expenses: Your budget should consider the entirety of your income and expenses. Note fixed and variable costs. It may also be beneficial to keep track of which expenses you can easily cut during lean times.

- Small Business Financial Plan: When creating your budget, consult your financial plan. If you do not have one, create an income statement and a cash flow statement.

“You must incorporate your cash flow in your projections. Cash flow refers to the total amount of money that flows into and out of a firm. If you have positive cash flow in your firm over a certain period of time, this means that more money is flowing into your business than is leaving it,” says Mains. To learn more, read our how-to guide on creating a small business financial plan.

- Historical Sales Numbers: If you have them, use your historical sales numbers to project your income during the same time period in the future. If you don’t have historical data, start tracking it. As you continue to track this information, you will get a better idea of how much money your company is making and spending at different times of the year.

- Sales Forecasts: Create a sales forecast and use it to estimate your projected income. This information will help give you a target number for your budget.

- Emergency Fund: Any strong budget will include some wiggle room for emergencies and surprise expenses. Most sources recommend keeping three to six months’ worth of business expenses in an emergency fund — but remember that some money saved is better than none at all.

- Seasonal and Industry Trend Information: Most industries have slow seasons and busy seasons, and it is important to know when those times are. If you don’t have this information from your own business, a quick Google search can often tell you the answer.

- Growth Projections: Factor any expectations for major growth into your budget, such as opening a new storefront, buying new equipment, or hiring and training a new department.

How to Create a Budget for a Small Business

To create a budget for your small business, determine how much money your company spends and makes, and estimate how it will do so in the future. We’ve outlined how to create a budget in the steps below:

1. Gather Your Financial Information

This includes all income and expense information from previous years and any previous budget information you may have.

“To begin with, collect financial data, predictions, and market analysis to aid in the development of your small company’s budget planning,” suggests Lattice Hudson, Business Coach and Owner of Lattice and Co. “To design your budget, consider the company’s overall business and overall strategy in addition to the crucial financial data and analytics.”

2. Add Up Your Income

Use a small business budget template or spreadsheet to itemize and add up your income. Consider using a tool that tracks itemized income monthly so that you can more easily note changes over time.

3. Subtract Fixed Costs

Your fixed costs won’t change month to month, so they are the easiest to subtract from your income. Fixed costs might include rent, salaried employees, and non-variable utilities.

4. Determine and Subtract Variable Expenses

Not all costs are fixed, so you may need to do a little digging to determine some of your expenses. Calculate how much the company spent on hourly employees, variable utilities, and break room snacks and business lunches.

“Variable costs are those that change from month to month depending on your company’s success, [such as] consumption-based utilities, delivery charges, transport costs, and sales commissions. When your earnings are greater, you may spend more on variable costs, but when your earnings are lower, you should aim to cut back where you can,” says Hudson.

5. Profit and Loss Statement

Prepare a profit and loss statement from the data you’ve collected. Outline how much your company made and spent in a given time period. This will be the first indicator of what your budget numbers should look like.

6. Outline a Forward-Looking Budget

Create your budget using the numbers from historical profit and loss statements. Your income and expenses may grow or shrink over time, so it is important to calculate an average or to add a buffer to your expenses. Your budget should always have money left over for incidentals, as well as allocation to an emergency fund.

Hays Bailey, the CEO and Founder of Sheqsy, recommends that you also include allocations for expansions or growth if you can see either on the horizon.

7. Review on a Schedule

Review your budget periodically. Track your income and expenses monthly, and update your budget as things change. “Over time, you will gain a better understanding of your company’s operations and will be able to make more informed decisions regarding your budgeting plan,” says Hudson.

How to Create a Small Business Budget Spreadsheet in Excel

Microsoft Excel makes it easy to organize and chart your small business budget over time. The following tutorial lays out step by step how to use a template in Excel to add up your income and expenses and determine your business’s cash flow.

Gather and Organize All Relevant Financial Information for Your Business

To start your budget, you will need to gather and organize all of your financial information for the previous period. This includes income statements, expense reports, cash flow documentation, and any other relevant documents. If this is your first budget and you do not have these items, organize your bank statements, invoices, payroll information, and receipts.

By organizing your data into these documents, each month becomes easier to track than the last. The more you stay organized, the simpler it will be to maintain your budget.

Download a Small Business Budget Template

- Download the small business budget template for Microsoft Excel.

- Click the Enable Editing button.

Record Your Monthly Income

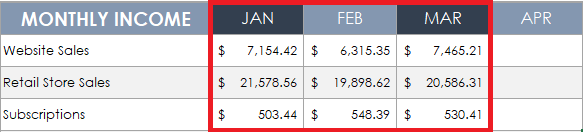

- Select the Monthly Income tab at the bottom of the document.

- Organize and input your income line items in the Monthly Income column.

- Enter the total dollar amount for each income line item in the appropriate month’s column.

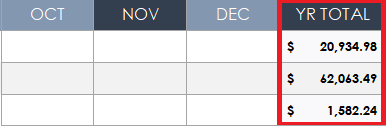

- The template will automatically add up the income numbers you entered to give you a running total for each line item, as well as a total for all line items together.

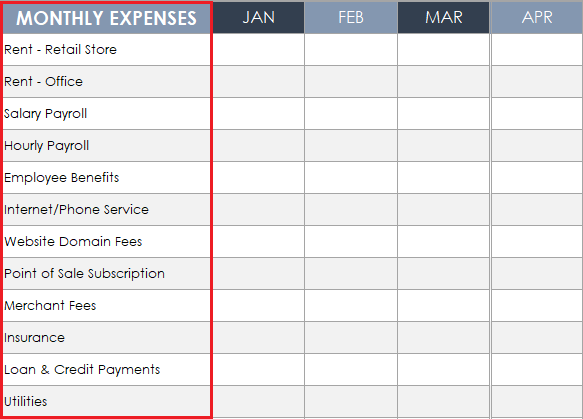

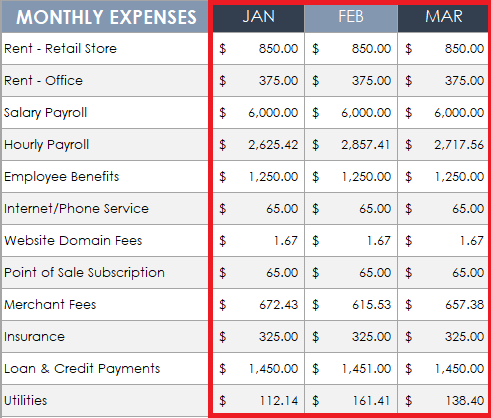

Record Your Monthly Expenses

- Select the Monthly Expenses tab at the bottom of the document.

- Organize and input your expense line items in the Monthly Expenses column.

Pro Tip: Use a checklist to ensure you record all of your expenses.

- Enter the total dollar amount for each expense line item in the appropriate column.

- The template will automatically add up the expense numbers you entered to give you a running total for each line item, as well as a total for all line items together.

Record Your Cash Flow

- Select the Cash Flow Recording tab at the bottom of the document.

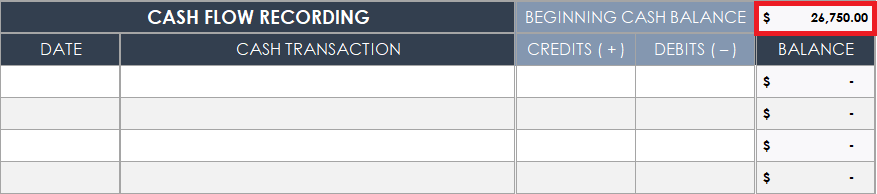

- Enter your beginning cash balance at the top of the table.

- Input the date of your entry and a description.

- Enter your total income for the entry as a positive number in the Credits (+) column.

- Enter your expenses as a negative number in the Debits (-) column.

- The template will automatically add up your cash income and expenses to give you a cash flow balance for each entry.

Save and Update Your Budget Regularly

Store your budget template on an accessible drive and update it regularly. Small businesses should update their budget and cash flow as often as possible to stay up to date.

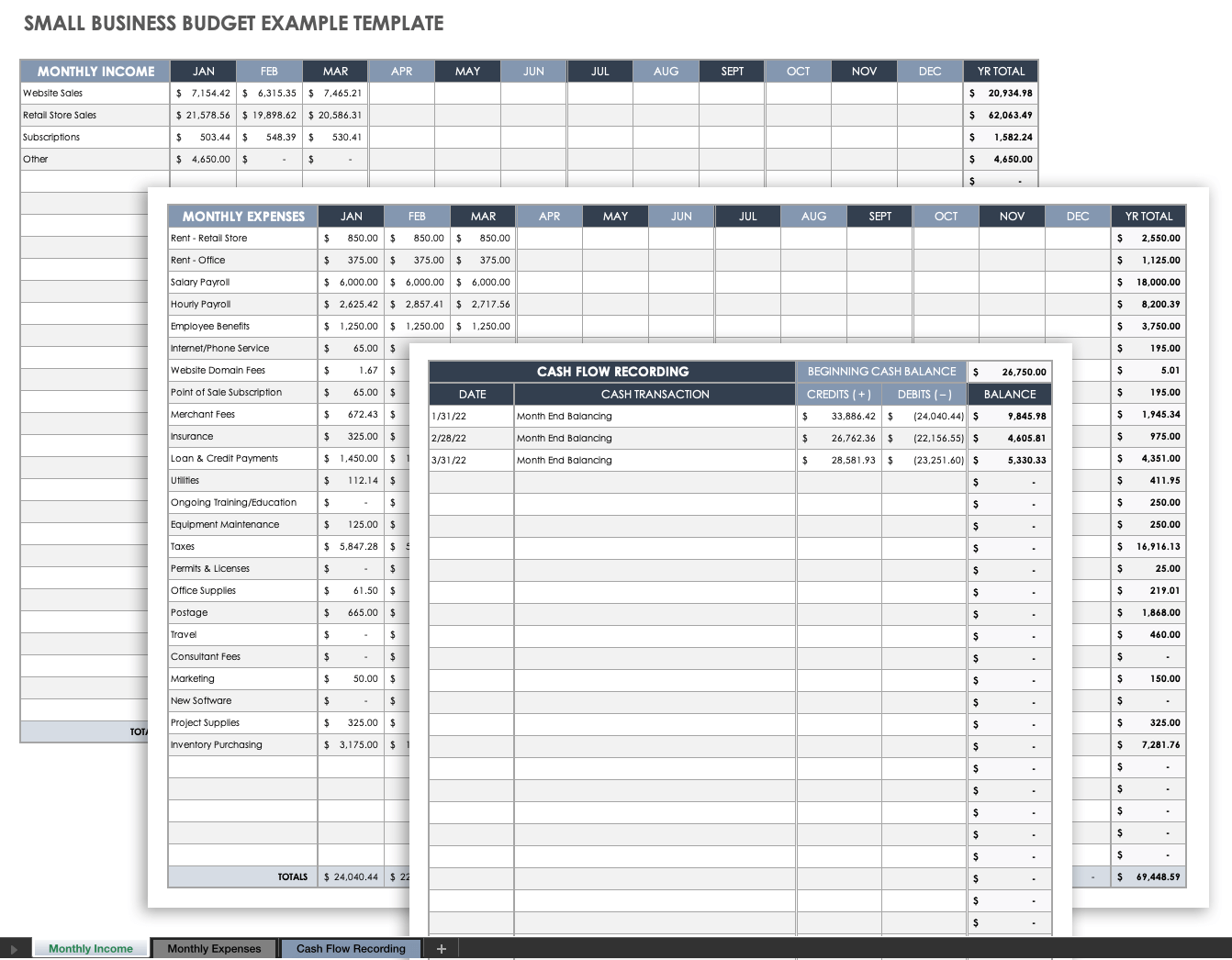

Small Business Budget Example

Download Small Business Budget Example

Microsoft Excel | Google Sheets

In this example of a small business budget, we’ve listed sample income, expense, and cash flow information using categories that are relevant to a small retail business. This template is fully customizable and can be used for a small business in any industry. You can also download a blank version of this template in the small business budget starter kit below.

Tips for Creating a Small Business Budget

Creating a budget for your small business can be daunting. To help you get started, we’ve gathered expert tips, from finding a mentor to setting realistic goals.

- Be Realistic: Keep all financial estimates in the realm of reality. Use historical financial data from your own past whenever possible. “My best tip is to avoid any wishful thinking or dreaming about best-case scenarios because it’s always better to use the real data from years past and to be realistic — you’ll avoid disappointment and tricky financial situations that way,” suggests Light.

- Note Changing Costs: Products and services don’t always cost the same amount every year. Be sure that the expenses listed in your budget are accurate at all times. “Be very mindful of the rapid rate at which prices can change and to get as many quotes as possible to inform your budget,” says Atiyeh. “On the first of these points, you may incorrectly assume that the amount you paid for a service in the past is still a good indicator of how much it would cost today. However, services are priced based on a multitude of factors, such as demand and market circumstances. Keep this in mind when creating a budget.”

- Find a Mentor: Doing so can cut down on the time it might take you to learn about business budgeting on your own. “Find someone who has experience in making budgets. Making a budget is technical and it requires experience if you want it to be done right. Of course, you are also allowed to do it on your own, but expect that it is going to take time and that you are in for lots of revisions,” warns Bailey.

- Overestimate Your Costs: Overestimating your costs helps ensure that your finances aren’t threatened when surprises come up or projects go over budget. You will be much better equipped to weather financial hardship if you’ve made room in your budget to respond to unexpected changes.

“If your company works on a project-by-project basis, you are well aware that every customer is unique and no two projects will be precisely the same in their outcome. It is often impossible to forecast when a project may run over budget,” says Mains. “So much of running a company is about anticipating and responding to the unexpected. For small company owners, failure to predict an expenditure or its scale may be devastating and may cause the organization to become crippled before it has had a chance to mature and develop. Company owners must overestimate their costs to protect themselves from financial risk. This is a survival strategy that will assist business owners to protect themselves against danger and failure.”

- Just Do It: Budgeting can be difficult and scary, but it is so important for a business to know where its money is being spent. Sit down, get organized, and create a budget for the health of your company.

“Either buy inexpensive accounting software, use an Excel spreadsheet, hire a bookkeeper, or get out a pencil and a piece of paper,” suggests Kristine Stevenson, a tax resolutions specialist and author of How to Avoid Trouble With the IRS. “It does not have to be complicated. Not sure how much income you’ll make? You’re going to have to estimate. Not sure how much ‘stuff’ will cost to buy? Get on the internet and do some research. Write it down. Income (minus) expenses equals zero for a balanced business budget.”

What Specific Types of Businesses Should Consider when Budgeting for a Small Business

Budgeting for any business involves adding up income, subtracting expenses, and identifying where to spend and save money. Because different industries require different strategies, we’ve created a list of things to consider for specific small business types.

“One thing that is unique to small businesses as a whole is that there are so many different types of businesses. This means that there is no one-size-fits-all budget plan for small businesses. Each business should tailor its budget plan to its own specific needs and circumstances,” explains Lindsey Hyland, Founder of Urban Organic Yield.

- Seasonal Businesses: Some small businesses, such as those based around holidays or gardening, operate at a much higher business volume at certain times of the year. These businesses need to consider that their busy season will bring in much more income than their slow season(s). One way to tackle this is to take an average of your monthly income for the year and use that as your monthly operating budget. Don’t project based on the biggest numbers — use the smaller numbers or an average. For these businesses, it is especially important to establish an emergency fund so that a surprise expense during the slow season doesn’t become a catastrophe.

- Recruitment and Staffing: Businesses that deal with recruitment and staffing need to have a finger on the pulse of the businesses they work with. Do outside research into the growth or downscaling of other businesses to determine budget numbers for a given period.

“Since my company is in the industrial and equipment recruiting industry, one unique challenge that we face is having to incorporate the needs of other businesses into our budget. For instance, it’s important that we stay mindful of how much these businesses are upscaling or downscaling their operations at any given time, as that directly impacts the provision of our services,” says Atiyeh.

- E-commerce: Online businesses may have fewer fixed costs, such as rent, but may have more variable ones. Shipping costs, shipping zones, import taxes, and shipping supplies will change based on sales volume, so find an average or inflated number that works for these budget items. Companies that operate exclusively online should also invest in a well-made, working website and have a system in place for potential returns. These two things will help improve remote customer service, which can lead to more sales — and a larger budget — in the future.

- Nonprofits: Not-for-profit businesses are funded in a variety of ways, including through grants, donations, and dues. For these businesses, it is even more important to keep the budget as realistic as possible at all times, as there is commonly less money to move around. For more information and to help keep your budget balanced, peruse our list of free nonprofit budget templates.

- Inventory Business: Remember that it can be very expensive to keep large amounts of inventory on hand. Buying more of a product to sell can sometimes be cheaper because of the economy of scale, but ensure you have the space and capacity to hold on to things that don’t sell right away. Consider that you may need to spend more on rent and temperature control for a place to store these items.

- Custom Orders: The price of a custom order is not only the cost of the finished product, but a combination of factors. Determine a cost for your time and labor for conception, execution, materials, and delivery, and factor those into your expenses.

- Startups: Budgeting for a company with no existing financial history can be tough. Company owners will need to do research on the industry and use those numbers to create a rough estimate for their budget. When you are estimating a budget from scratch, be sure to overestimate your costs to mitigate risks. It is always a good idea to ask professionals and people with experience. Visit this list of free customizable startup budget templates to get started.

- Construction: Construction companies need to factor in the cost of all associated permits and insurance on top of all of the general costs of doing business. Permits and insurances may change based on the specific job you are doing, so it is critical to factor those costs into the relevant monthly budget. To help keep you organized, check out this list of free construction budget templates.

- Service: Businesses based on service need to put a larger portion of their budget toward staff training and retention. Better employees mean better service, and much of an employee’s ability comes from their training. Additionally, you do not want to lose the valuable employees you spend time and money training, so these businesses need to factor in rising pay scales for more qualified staff.

- All Small Businesses: Do not forget to factor in taxes and fees involved in running your business. If you don’t know what they are, ask a professional for help. “There are a shocking number of people that do not make any self-employment tax payments to the IRS for lack of fear or know-how,” says Stevenson.

How to Manage a Small Business Budget

Manage your small business budget by spending within your means and saving money where you can. Make sure your budget is as realistic as possible, and update and revise it on a regular basis.

- Spend Within Your Means: Whenever possible, do not spend more money than you make. Use loans and credit wisely so as not to dig yourself into a hole. “Make do with what you have, start small with the free versions of software before you upgrade. Save for equipment. Make room in the budget later if you can’t afford it now,” advises Stevenson.

- Get Multiple Quotes: When you work with other businesses, it is in your best interest to get multiple quotes. You can use these quotes to negotiate the prices of goods or services that you need to run your own business, and save money in your budget. “By getting as many quotes as possible, you can build a more accurate understanding of the true prices of what you’ll need throughout the period of time that you’re budgeting for. By getting quotes from several sources rather than just one or two, you can make sure that your estimates are fair and accurate,” suggests Atiyeh.

- Revisit Your Budget Regularly: Circumstances can easily change from month to month or year to year. “The best way to stay on budget is to revisit the budget regularly. Budgets shouldn’t be set and then put away, they should be consistently reassessed and adjusted. If you’re committed to tweaking and allowing your budget to evolve with a watchful eye, you’re far more likely to stay within its bounds,” says Light.

- Be Realistic from the Outset: It is easy to get carried away with lofty goals and underestimated expenses. The closer your budget reflects reality, the easier it will be to stick to the plan. “Don’t underestimate expenses just to make your budget look conservative, because a budget that’s unrealistic is so much worse than not having a budget at all. It is misleading and it can cause lots of problems in the long run,” warns Bailey.

How to Do a Small Business Budget Efficiently

There are three key ways to help ensure that you manage your small business’s budget efficiently: Use the tools that are available to you, review your financial data on a schedule, and seek help when you need it.

- Use Software Tools: There are many software tools that can help you to create a budget. Many offer free trials so that you can find the one that works best for you. You may also find that a template suits your needs.

- Hire Help: Consider using the professional services of a financial advisor, or hire an accountant to manage your budget. For many businesses, hiring someone to manage the money is an inevitability that should be considered sooner than later.

- Create a Review Schedule: Small businesses should record budgets monthly. Track and store your monthly budget data so that you can reference it for future months and make changes as needed.

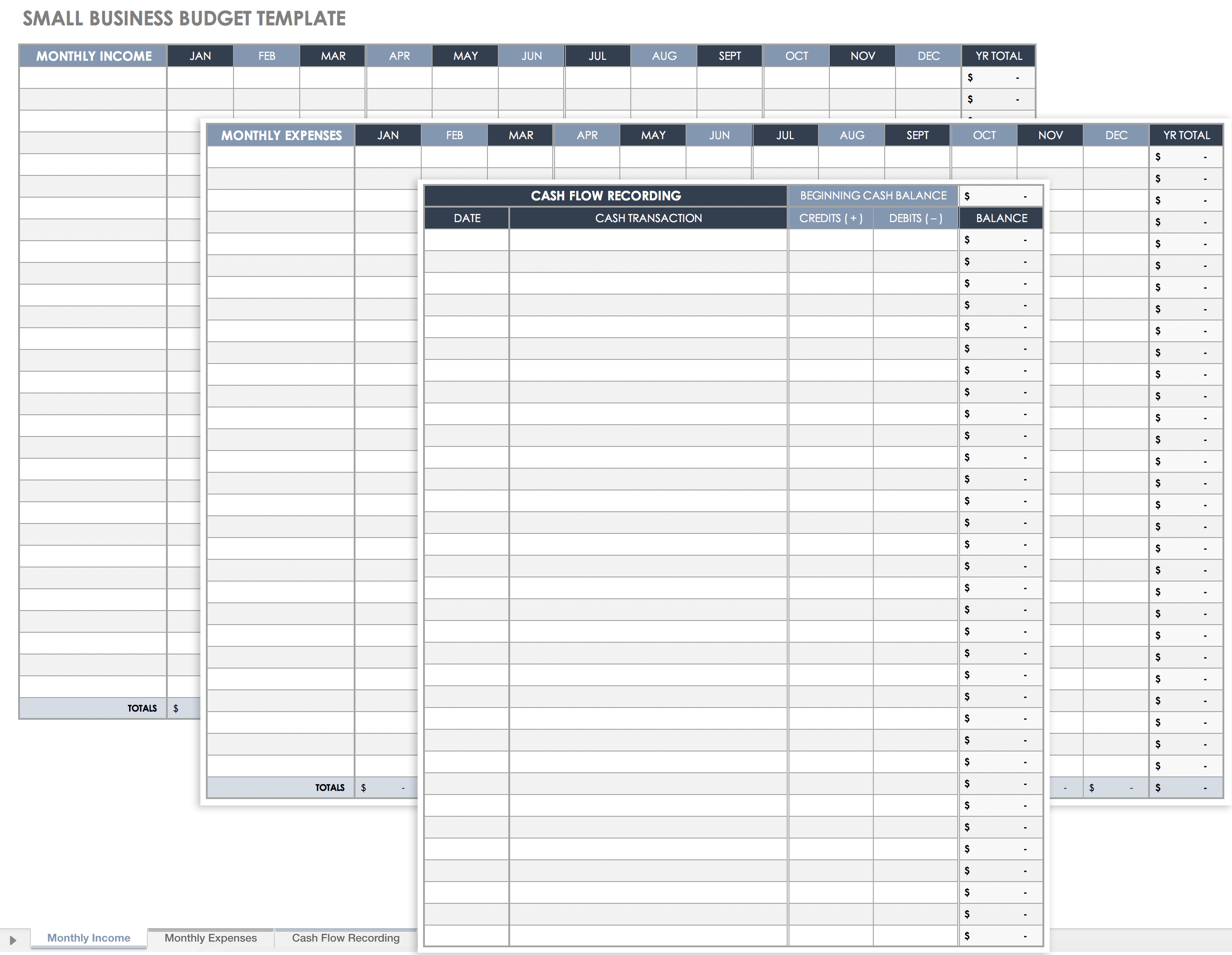

Small Business Budget Starter Kit

Download Small Business Budget Starter Kit

We’ve created this small business budget starter kit to help you get started creating and maintaining a budget. We’ve included a blank budget template from the example above, plus powerful cash flow and income statement templates to help keep you organized and on track. We’ve also included a customizable budget checklist so that you can ensure you’re tracking all of the information you need, every time.

Small Business Budget Template

Download Small Business Budget Template

Microsoft Excel | Google Sheets | Smartsheet

Use this blank small business template to calculate your income, expenses, and a simplified cash flow. This powerful template adds up your itemized income and expenses each month, giving you a running total while in progress and a yearly total once completed.

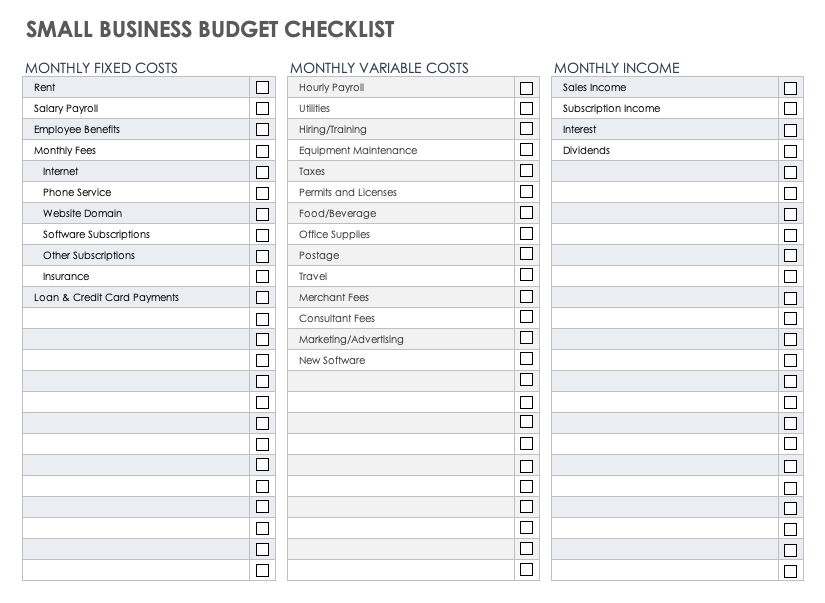

Small Business Budget Checklist

Download Small Business Budget Checklist

Microsoft Excel | Adobe PDF | Google Sheets

This customizable small business budget checklist will help ensure that you’ve included all income and expenses in your monthly budget. The checklist includes a list of some of the most common business expenses, but you can edit it as needed.

Small Business Income Statement Template

Download Small Business Income Statement Template

Microsoft Excel | Google Sheets

Use this small business income statement template to track your company’s total income and expenses over time. Customize it to track by month, quarter, or year, and use it to complete the income and expense information on your budget template.

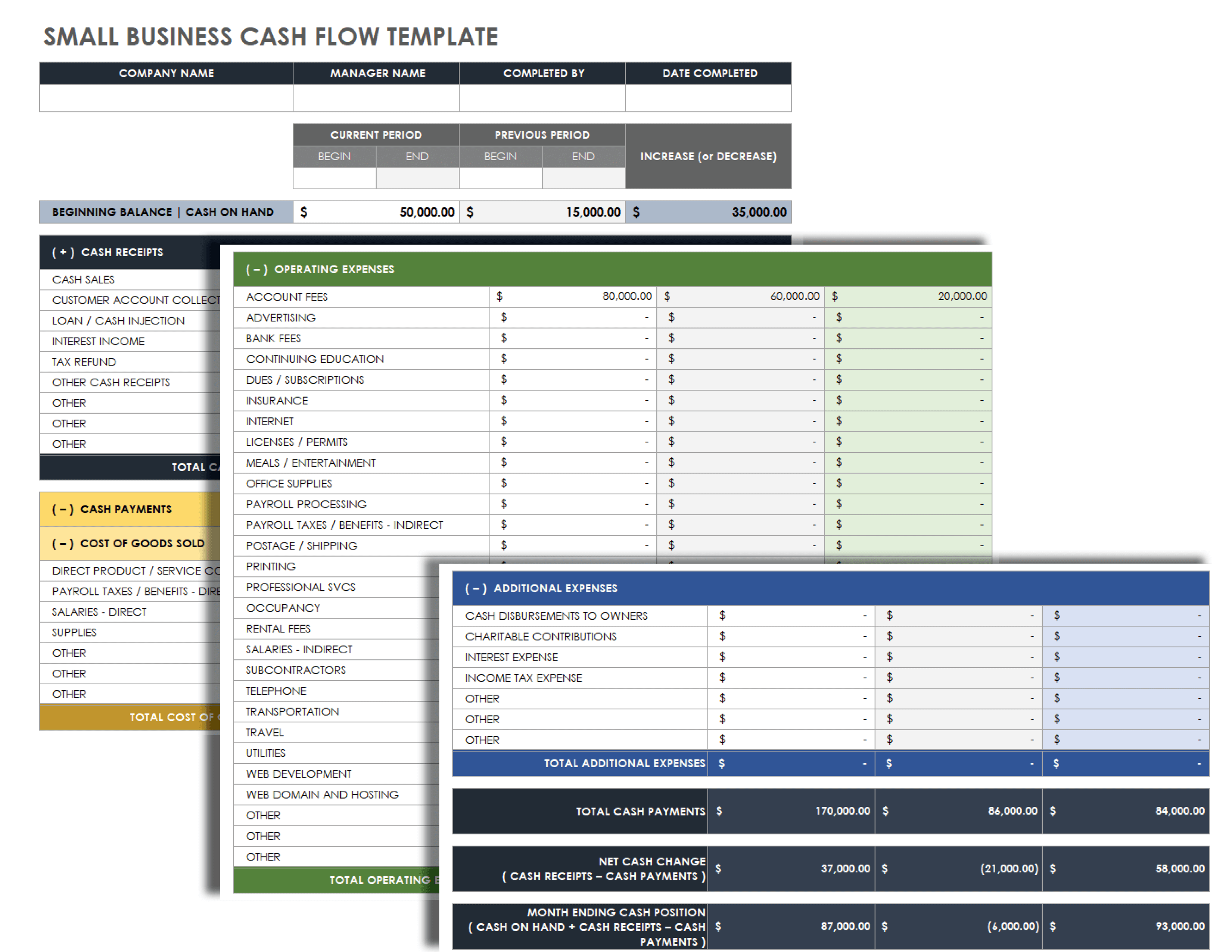

Small Business Cash Flow Statement Template

Download Small Business Cash Flow Statement Template

Microsoft Excel | Google Sheets

Use this small business cash flow statement template to follow your cash income and expenses. Input your cash flow in the appropriate cell, and compare the current to the previous time period. The template will generate your total cash payments and ending cash position, which will help you fill in your budget template.

Streamline Small Business Budgeting Real-Time Work Management in Smartsheet

Discover a better way to connect your people, processes, and tools with one simple, easy-to-use platform that empowers your team to get more done, faster.

With Smartsheet, you can align your team on strategic initiatives, improve collaboration efforts, and automate repetitive processes, giving you the ability to make better business decisions and boost effectiveness as you scale.

When you wear a lot of hats, you need a tool that empowers you to get more done in less time. Smartsheet helps you achieve that. Try free for 30 days, today.

#статьи

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

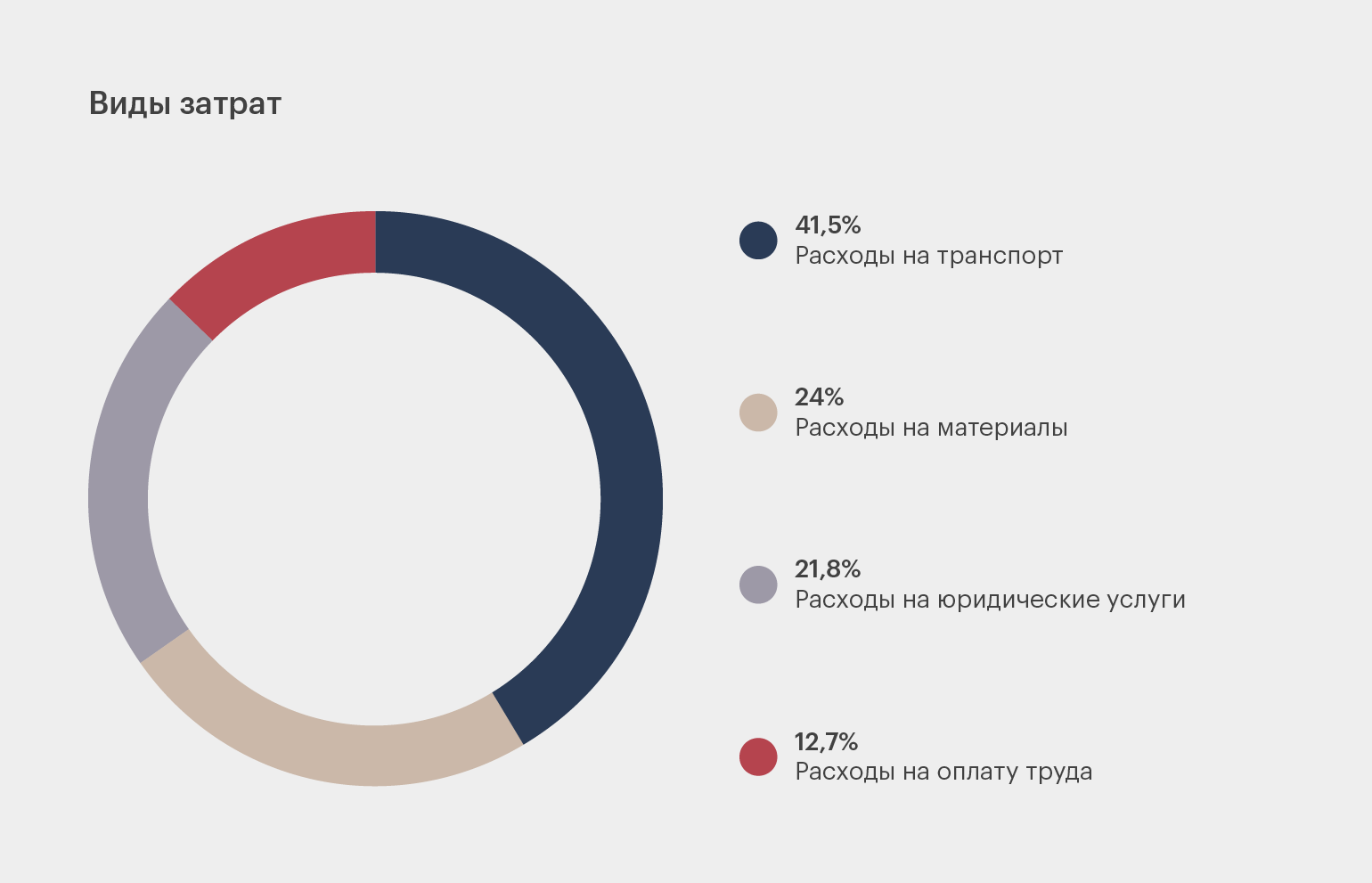

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.