Нужен ли внутренний аудит только для подготовки к внешнему или он приносит более весомую пользу для компании? Сохранить и увеличить стоимость организации, снизить расходы на

внешний аудит, просчитать риски при разработке новых проектов — в реализации этих планов поможет квалифицированная подготовка и проведение внутреннего аудита.

В процессе работы аудиторы используют различные методики для получения объективных результатов. Разберемся в составляющих процесса аудиторских проверок и приведем примеры

оформления документации, а именно:

Кто занимается внутренним аудитом

Есть два варианта, кому доверить проведение внутреннего аудита на предприятии.

-

Штатные сотрудники. Сформировать аудиторский отдел или постоянно действующую комиссию можно из числа сотрудников компании. Ориентиром при определении кандидатов в аудиторы

станут:- понимание тематики ревизуемого участка;

- отсутствие личной заинтересованности в положительной оценке проверяемого отдела;

- профессиональная подготовка сотрудников для работы аудитором.

-

Профессиональные аудиторы. Привлечь профессиональных аудиторов на аутсорсе — такая альтернатива подходит для компаний с типовыми бизнес-процессами, не требующими частых

проверок. В этом случае не придется тратить время и деньги на обучение собственных сотрудников внутреннему аудиту.

Как составить положение и приказ о внутреннем аудите

Если на предприятии создают свою службу аудита, то для нее разрабатывают положение о внутреннем аудите. Образцы плана для его создания приведены ниже. Положение регулирует работу

самого отдела аудита и разъясняет остальным подразделениям их права и обязанности во время аудиторской проверки.

Положение о внутреннем аудите ПАО «Мостотрест»

До начала проверки составляют приказ о проведении внутреннего аудита. В нем указывают:

- срок проведения;

- глав аудиторских групп;

- ответственного за обеспечение необходимыми для аудита ресурсами;

- необходимость содействия глав проверяемых отделов выполнению плана проверок;

- ответственного за внесение корректив по найденным во время аудита несоответствиям;

- ответственного за осуществление приказа.

Ранее составленный план аудита и список аудиторов допускается прикрепить в приложениях к приказу, чтобы не дублировать пересекающуюся информацию.

Какой порядок проведения аудита будет оптимальным

Больше о компетенциях аудиторов и планировании всех этапов проверки писали в статье

об организации внутреннего аудита. Теперь рассмотрим подробнее, что включает проведение

внутреннего аудита.

Вступительное совещание

Первый день аудиторской проверки открывает собрание руководителей с представителями всех участвующих отделов. Здесь сотрудникам представляют аудиторов, объясняют цели и задачи

проверки, оглашают план, объем работы и методы ее проведения. Представителям ревизуемых отделов объясняют правила работы в период проверки, а также полномочия аудиторов, чтобы

предупредить возможный выход за их рамки.

На собрании проверяют готовность к проверке, обеспечение необходимыми расходными материалами, спецодеждой, транспортом, прикрепленными сопровождающими и т. п. Отвечают на вопросы

сотрудников проверяемых отделов, которые возникли в ходе совещания.

Открывать проверку в небольших фирмах можно не так официально, но обязательно оповещать всех причастных перед началом аудита.

На вступительном совещании сотрудникам разъясняют программу аудиторской проверки

Проверка на местах

После совещания начинается работа на местах согласно составленному плану и порядку проведения аудита.

Аудиторы используют разные методы проверок, среди которых опросы по заранее составленным чек-листам, наблюдения за деятельностью сотрудников отделов, анализ документов на

соответствие требованиям. Каким образом контролеры могут оценить работу на местах:

- Проверить наличие всех требуемых документов и правильность их оформления.

- Проверить, соответствуют ли плану деятельность и результаты отдела.

- Побеседовать с сотрудниками, чтобы подтвердить соответствие выполняемой работы установленным требованиям.

- Осмотреть состояние оборудования и рабочих мест.

- Выборочно проверить работу сотрудников — отдельные действия, операции или результаты работы.

Пример чек-листа по внутреннему аудиту системы качества

| Проверяемые требования (документ и № п.п.) | Вопросы для проверки | Комментарии |

|---|---|---|

| ISO 9001:2015 (п.п. 7.5.3) | Какие документы СМК определяют исполнение проектов сотрудниками отдела? | Обратить внимание на актуальность документов, которые будут предоставлять сотрудники. |

| ISO 9001:2015 (п.п. 7.5.3; 8.5.1) | Какие документы создаются в ходе исполнения проектов? | Выборочно проверить документацию по 2-3 проектам (даты создания документов, согласующие и утверждающие подписи, версионность). |

| ISO 9001:2015 (п.п. 7.5.3; 7.1.3) | Каким образом обеспечивается сохранность документации по проектам? |

Проверить 2-3 проекта (ведение документации в электронной базе, права доступа, даты создания архивных версий). Проверить хранение и идентификацию бумажных экземпляров рабочей документации по проектам. |

| ISO 9001:2015 (п.п. 7.5.3; 7.4) | Каким образом оформляется сдача-приемка работ по проекту и его этапов? |

Проверить 2-3 проекта (оформление актов сдачи-приемки работ, размещение сканированных копий в электронной базе). Проверить передачу отчетной приемо-сдаточной документации в юридическую службу. |

| ISO 9001:2015 (п.п. 7.5.3) | Как определяется состав команды проекта? | Проверить 2-3 проекта (оформление приказов, распределение ролей в команде проекта). |

| ISO 9001:2015 (п.п. 8.2.2; 8.2.3) | Кто определяет возможность исполнения проекта на предварительном этапе работ с заказчиком? | Проверить, как регистрируются запросы от потенциальных заказчиков. Проверить назначение менеджеров для проведения предварительных согласований с заказчиками. |

| ISO 9001:2015 (п.п. 8.2.3) | Как проводится анализ требований заказчика? | Проверить оформление технических заданий и проектов договоров (разработку, направление заказчику на согласование, идентификацию изменений). |

В ходе работы аудиторы устанавливают соответствие или несоответствие требованиям, критериями которых могут быть:

- наличие и доступность для сотрудников всей необходимой в работе документации;

- правильность оформления документации;

- степень знания и понимания своих обязанностей работниками;

- выполнение сотрудниками должностных инструкций;

- устранение предыдущих несоответствий в случае повторного проведения аудита.

Если в ходе проверки обнаружили несоответствия, то сотруднику о них сообщают и разъясняют, какие требования он не выполнил.

Все результаты проверки записывают для последующего составления отчета.

Заключительное совещание

После проверки проводят завершающее заседание. На нем присутствуют руководители, аудиторы и персонал участвовавших отделов. В ходе собрания аудиторы оглашают результаты проверки.

Далее выслушивают мнения сторон по выявленным несоответствиям. В случае несогласия сотрудников с результатами проведенного внутреннего аудита, аргументируют выводы со ссылками на

рабочую документацию.

В конце совещания главный аудитор дает рекомендации по устранению найденных нарушений, предлагает корректирующие действия. Для одобренных мер присутствующие утверждают сроки

выполнения.

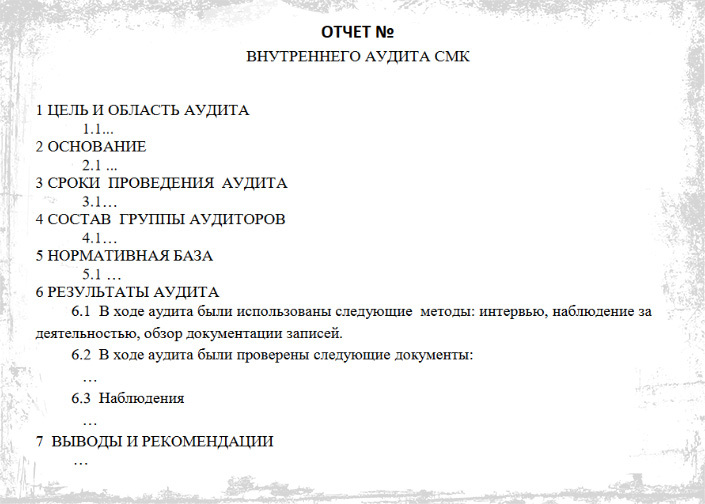

Форма отчета по результатам аудиторской проверки

Заключение

Первый из основных этапов внутреннего аудита — выбор сотрудников, обладающих необходимыми компетенциями. Перед началом аудита оформляют приказ и знакомят с ним всех участников

проверок.

В ходе аудита изучают документацию, беседуют с сотрудниками и наблюдают за их работой. Полученные сведения фиксируют документально и оглашают на завершающем заседании. После

согласования результатов проверки утверждают перечень и сроки корректирующих мероприятий.

Надоело ломать голову, как лучше организовать аудиторскую проверку? Научитесь тонкостям ее проведения на курсах по внутреннему аудиту в нашей академии!

Зарегистрируйтесь и изучите первый урок курса бесплатно, чтобы узнать о программе больше!

Как провести внутренний аудит на предприятии

Внутренний аудит – это возникающая непосредственно на предприятии система контроля за происходящими на нем процессами. О том, зачем такая система создается, на чем базируется и как функционирует, читайте в нашей статье.

Внутренний аудит на предприятии: цели, задачи и виды

Внутренний аудит представляет собой деятельность по контролю за фактами хозяйственной жизни, возникающими в процессе работы предприятия.

Однако собственники или руководителей предприятия также заинтересованы в аудите, поскольку полученная в результате контрольных мероприятий информация позволяет предпринимать своевременные шаги для роста эффективности бизнеса.

Цель внедрения внутреннего аудита – эффективное систематическое наблюдение за всеми обстоятельствами, значимыми для деятельности организации, чтобы оперативно влиять на эти обстоятельства.

При этом детализировать их перечень вправе само предприятие в зависимости от масштабов.

Юрлицам, подлежащим обязательному аудиту, особое место в этом перечне придется отвести контролю за ведением бухучета и формированием бухотчетности (п. 2 ст. 19 закона № 402-ФЗ).

Задачи внутреннего аудита:

-

отслеживание моментов, влияющих на результаты работы предприятия;

-

выявление ошибок, недочетов, злоупотреблений;

-

предупреждение возможных рисков.

Организуемый внутренний контроль дает возможность оперативно выявлять факторы, отрицательно сказывающиеся на деятельности предприятия, качестве его продукции и финансово-экономических показателях, и быстро выбирать оптимальные меры для исправления ситуации.

Среди видов внутреннего аудита выделяются связанные с контролем:

-

организационных моментов (работа администрации, подразделений или даже конкретных сотрудников, обеспеченности подразделений имуществом);

-

соблюдения в основной деятельности требований действующего законодательства или определенных предписаний;

-

ведения бухучета и составления отчетности.

Последний из видов обязателен для каждого предприятия, поскольку именно он обеспечивает выполнение предъявляемого к бухотчетности требования о достоверности (п. 1 ст. 13 закона № 402-ФЗ).

Прочие виды контроля устанавливаются на усмотрение собственника/руководителя предприятия.

Функции и принципы внутреннего аудита

Функции внутреннего аудита сводятся не только к контролю. Также это:

-

информирование и консультирование работников предприятия;

-

анализ полученных данных;

-

разработка предложений по устранению имеющихся недостатков.

Деятельность службы внутреннего аудита базируется на положениях:

-

законодательных актов, предназначенных для лиц, осуществляющих деятельность в сфере аудита (прежде всего закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ);

-

разработанных Минфином (информация № ПЗ-11/2013) рекомендаций по организации контроля, предусмотренного ст. 19 закона № 402-ФЗ;

-

созданных на самом предприятии нормативных документов, посвященных вопросам внутреннего контроля.

В сравнении с внешним аудитом, проводимым, как правило, при уже составленной за период отчетности и оценивающим деятельность предприятия в целом, внутренний аудит позволяет более детально и оперативно отслеживать отдельные процессы.

Принципы внутреннего аудита схожи с действующими для аудиторов, приглашаемых со стороны:

-

Аудит проводится по графику или по мере возникновения необходимости.

-

Он должен быть единообразным, объективным и открытым, с соблюдением норм профессиональной этики.

-

Проверяющие не должны зависеть от проверяемых.

-

Все действия, результаты и выводы документируются.

-

По выявленным недостаткам в процессе контроля даются рекомендации по устранению.

Согласно Международному стандарту аудита 610 «Использование работы внутренних аудиторов», введенному в действие на территории РФ приказа Минфина от 09.01.2019 № 2н, результаты работы службы внутреннего аудита могут быть использованы внешними аудиторами.

Как создается и функционирует служба внутреннего аудита в организации

Служба внутреннего аудита в организации создается на основании приказа руководителя. Для нее разрабатываются необходимые методологические документы.

К работе могут привлекаться сторонние специалисты (п. 18.2 информации Минфина № ПЗ-11/2013).

Методологические документы должны содержать описание:

-

целей, задач и объектов контроля;

-

функций, закрепляемых за службой внутреннего аудита;

-

структуры службы и распределения обязанностей в ней;

-

применяемых процедур;

-

видов оформляемых документов;

-

критериев оценки результативности работы службы.

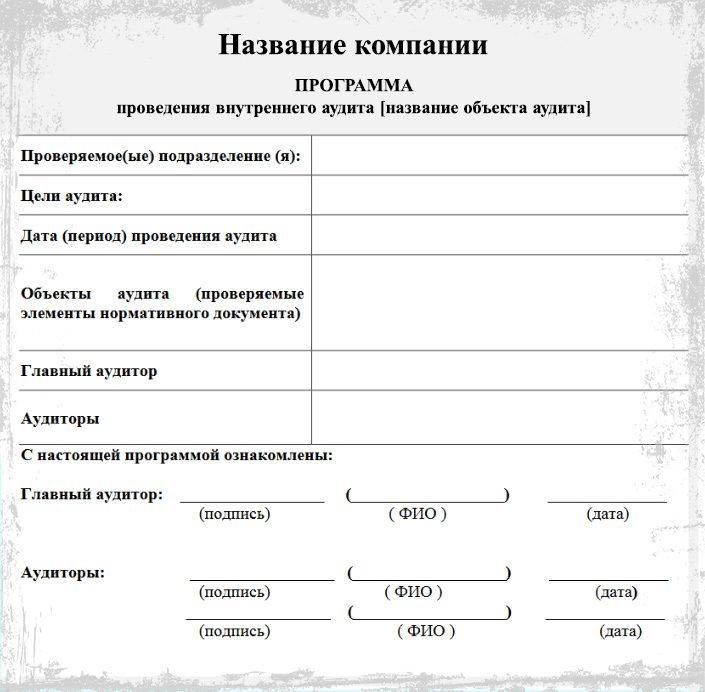

Каждая внутренняя проверка (вне зависимости от того, плановая она или внеплановая) обязательно будет состоять из трех этапов:

-

Подготовительного, на котором определяются круг проверяемых вопросов, сроки проведения и методы проверки.

-

Основного – во время него и осуществляется контроль.

-

Заключительного, предназначенного для обработки данных и составления отчета.

Подлежащие проверке вопросы вносятся в чек-лист, отражающий:

-

предмет и метод проверки;

-

вопросы, детализирующие ситуацию по предмету проверки;

-

результаты ответов на эти вопросы;

-

комментарии проверяющих.

Чек-лист позволяет логически правильно организовать процесс контроля, поэтому это основной рабочий документ при проведении проверки.

Примеры вариантов службы внутреннего аудита

Объем формируемой на предприятии службы внутреннего аудита определяют стоящие перед ней задачи.

Круг этих задач зависит:

-

от масштаба предприятия;

-

видов выполняемого на нем аудита;

-

требований к детальности освещения подлежащих контролю вопросов.

Качество же проверки напрямую определяет компетентность проводящих ее специалистов.

Поэтому вариантов такой службы множество. Минфин в информации № ПЗ-11/2013 (п. 18.1) в качестве примеров службы внутреннего аудита на предприятии называет:

-

управляющие предприятием органы;

-

ревизора или ревизионную комиссию;

-

главбуха или иное лицо, которому поручено ведение бухучета;

-

внутреннего аудитора или службу внутреннего контроля;

-

специальное лицо или подразделение, предусмотренное иными (не законом № 402-ФЗ) законодательными актами;

-

иное лицо или подразделение, имеющееся на предприятии.

То есть служба внутреннего аудита может быть представлена как самостоятельной разветвленной структурой со своими органами управления, так и отдельным специалистом.

На предприятиях с филиалами возможно создание таких служб в каждом из филиалов.

На малом предприятии все функции по контролю может взять на себя руководитель (п. 20 информации Минфина № ПЗ-11/2013).

Итоги

Организация внутреннего аудита на предприятии предусмотрена законом № 402-ФЗ, т. е. предполагает контроль за процессами, отраженными в бухучете и бухотчетности.

Однако круг задач такого аудита может быть шире. Определяет сферу применения внутреннего контроля само предприятие.

Оно же разрабатывает структуру службы, осуществляющей контрольные мероприятия, перечень функций и методологию проведения проверок.

- Что такое внутренний аудит компании

- Цели и задачи

- Виды внутренней проверки

- Как организовать внутренний аудит

- Кто

- Как часто

- Итог аудита

Что такое внутренний аудит компании

Внутренний аудит — это система контроля происходящего на предприятии. Его организуют непосредственно в компании.

Если не относиться к проверкам формально и не выполнять их лишь для галочки, то они могут рассказать много интересного о вашем предприятии. Также внутренний аудит часто проводят, когда компания находится на пороге изменений. Инвестор или новый партнер наверняка захочет знать подробности о состоянии организации.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

Оставить заявку

Ну сухом языке закона аудит — это независимая проверка бухгалтерской (финансовой) отчетности и оценка ее достоверности.

Регулярный внутренний контроль — прямая обязанность любой компании, которая ведет бухгалтерский учет. Это касается всех форм организации бизнеса, кроме индивидуальных предпринимателей.

Есть категории организаций, для которых аудиторская проверка обязательна, а требования к проверяющим определяет министерство финансов. К таким юрлицам относятся:

- госкомпании;

- инвестиционные фонды;

- АО, среди акционеров которого государство, регион или муниципальное образование;

- банки;

- МФО;

- бюро кредитных историй;

- и другие.

Предприятия, которые нельзя отнести к этим категориям, могут самостоятельно определять, с какой частотой проводить проверки и чьими силами — собственных сотрудников или наемных аудиторов.

Цели и задачи

Цель внутреннего финансового аудита — выявить и оценить риски, с которыми может столкнуться предприятие. А также определить потенциал изменения бизнес-процессов, чтобы повысить эффективность производства.

Задачи внутренней проверки можно определить так:

- выявить проблемные участки бизнес-процессов, которые негативно влияют на результаты работы;

- найти системные ошибки, недочеты, а также злоупотребления;

- определить возможные риски и предложить пути их минимизации;

- дать руководству представление о положении дел на предприятии;

- оценить эффективность работы подразделений;

- проконтролировать соблюдение стандартов управления, принятых в компании;

- убедиться в достоверности отчетности;

- найти потенциал для оптимизации ресурсов.

Бизнес исчерпал предел роста? Пора менять стратегию и привлекать новые эффективные ресурсы. Один из них — кредит на расширение бизнеса от Совкомбанка. Выберите любую из трех программ льготного кредитования ИП и ООО и получите мощный финансовый поток на очень выгодных условиях: для IT-предпринимателей и сельзохпроизводителей — до 5%, для остальных субъектов МСП — не более 10,25%

Виды внутренней проверки

Есть несколько разновидностей аудита, у каждой из них свои задачи.

- Финансовый. Внимание — на бухгалтерскую отчетность. Главная цель — оценить эффективность расходов. Также важно обратить внимание на налоги: насколько правильно и своевременно их оплачивают, всегда ли вовремя передают отчетность в налоговую службу, оптимален ли налоговый режим. Возможные нарушения лучше найти и устранить самостоятельно, не дожидаясь штрафов от профильного ведомства.

- Операционный. Акцент на контроль бизнес-процессов: насколько эффективно выстроена работа структурных подразделений, выполняются ли планы, удается ли придерживаться смет, нет ли злоупотреблений со стороны сотрудников.

- Криминальный — выявление рисков, связанных с нарушением закона. Слабые места — налоговый учет и обязательные отчисления в бюджет разного уровня.

- Аудит соответствия. Главный вопрос — насколько тщательно соблюдаются законодательство и отраслевые нормы регулирования? Позволяет понять, что ждет организацию в случае внеплановой проверки, например, пожарной или трудовой инспекции. На крупных предприятиях с развитой филиальной сетью также важно отслеживать, удается ли придерживаться корпоративной политики на местах.

- Экологический аудит актуален для производственных предприятий. Цель — определить, соблюдает ли предприятие требования норм по защите окружающей среды.

- Аудит информационных технологий. С ростом цифровизации и автоматизации многих процессов увеличивается значимость именно этого вида проверки. Важно периодически оценивать безопасность и эффективность управления в информационной системе предприятия.

Как организовать внутренний аудит

Внутренний контроль регламентируют учредительные документы компании. Детали зависят от масштабов организации, ее структуры, выбранной системы документооборота.

Кто

Закон не ограничивает круг потенциальных проверяющих. Министерство финансов оговаривает несколько вариантов:

- руководитель, это рабочий вариант для небольшого предприятия;

- комиссия из сотрудников, чья квалификация позволяет проводить инспекцию;

- специально созданный и постоянно функционирующий отдел. Оправданно для крупных организаций.

При этом для аудита бизнеса любого масштаба допустимы специалисты, приглашенные со стороны.

Мнение эксперта

Виктор Котыхов

Исполнительный директор IT-компании «Энтера»

Чтобы сделать внутренний аудит более эффективным, можно привлечь внешних специалистов, которые помогут взглянуть на внутренние процессы компании со стороны.

Если у вас есть возможность организовать отдел внутреннего аудита, постарайтесь построить его работу так, чтобы он был независим от других подразделений. Лучше, чтобы собранные данные он передавал только руководству. Таким образом можно избежать конфликта интересов внутри компании.

Нельзя забывать и про современные средства цифровизации и автоматизации, которые стали активно внедрять в свои бизнес-процессы компании. Например, современные ERP системы помогут оценить эффективность каждого из отделов в зависимости от их метрик и KPI.

Эффективность и точность аудита повысят электронные архивы. Документы в таком формате намного лучше структурированы, и к ним проще получить доступ.

Как часто

Периодичность проверки устанавливает руководитель предприятия.

Важно исходить из потребностей компании и ее возможностей. Если организация небольшая и для проверки придется отвлекать сотрудников от их основных обязанностей, частые ревизии вряд ли целесообразны.

Однако если речь идет о крупном предприятии, где аудитом занимается специально выделенное структурное подразделение, то проверки можно проводить несколько раз в год.

Для большинства ситуаций оптимальная частота — один раз в квартал. Такая периодичность актуальна для проверки налоговых отчислений и бухгалтерской отчетности в целом.

Факт дня

Самая мелкая русская монета выпущена в 1700 году. Она была медной и равнялась 1/3 копейки. Спустя год выпуск был прекращен из-за невыгодности.

Этапы

Основанием для начала проверки служит приказ. В документе следует указать: дату проведения, ответственное лицо, условия работы аудитора.

В проведении внутренней инспекции можно выделить следующие этапы.

- Составление плана. Нужно подготовить методическую основу для работы проверяющих. В ней описывают цели и объекты проверки, процедуру, распределение функций между внутренними и внешними специалистами (если их привлекают к работе), критерии, по которым будут оценивать результаты аудита.

- Начало аудита. Важно правильно выстроить взаимодействие аудиторов и сотрудников, рассказать, что их ждет, почему проводится проверка, каковы ее сроки, а также открыто ответить на вопросы.

- Собственно процедура проверки.

- Подведение итогов. Как правило, отчет по результатам проверки предоставляют руководству предприятия или собственнику бизнеса.

Итог аудита

В отчет о внутренней аудиторской проверке обычно включают следующую информацию:

- сведения о предприятии (название, адрес, организационно-правовая форма);

- данные проверяющего;

- предмет проверки — например, это может быть перечень проверенной отчетности;

- перечисление действий, которые предпринял аудитор;

- заключение. Пожалуй, это самая интересная часть. В ней описывают найденные нарушения с отсылкой на документ, в котором они обнаружены, и на источник, который регламентирует проблемный бизнес-процесс.

Также в заключении указывают список мер, призванных устранить обнаруженные ошибки, нарушения и злоупотребления.

При правильной организации внутренний аудит на предприятии поможет избежать множества неприятных сюрпризов и сделает работу компании более эффективной.