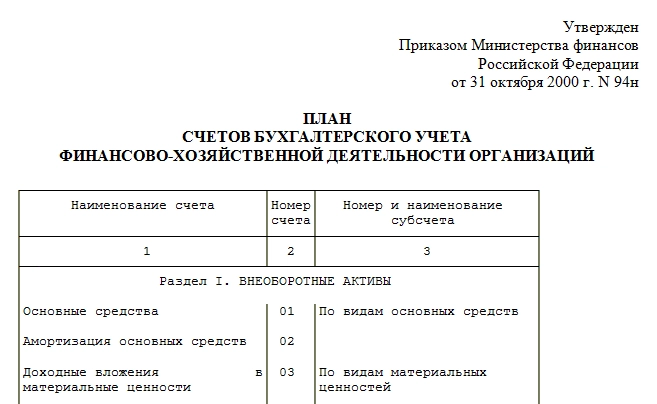

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Список изменяющих документов

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

(см. текст в предыдущей редакции)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

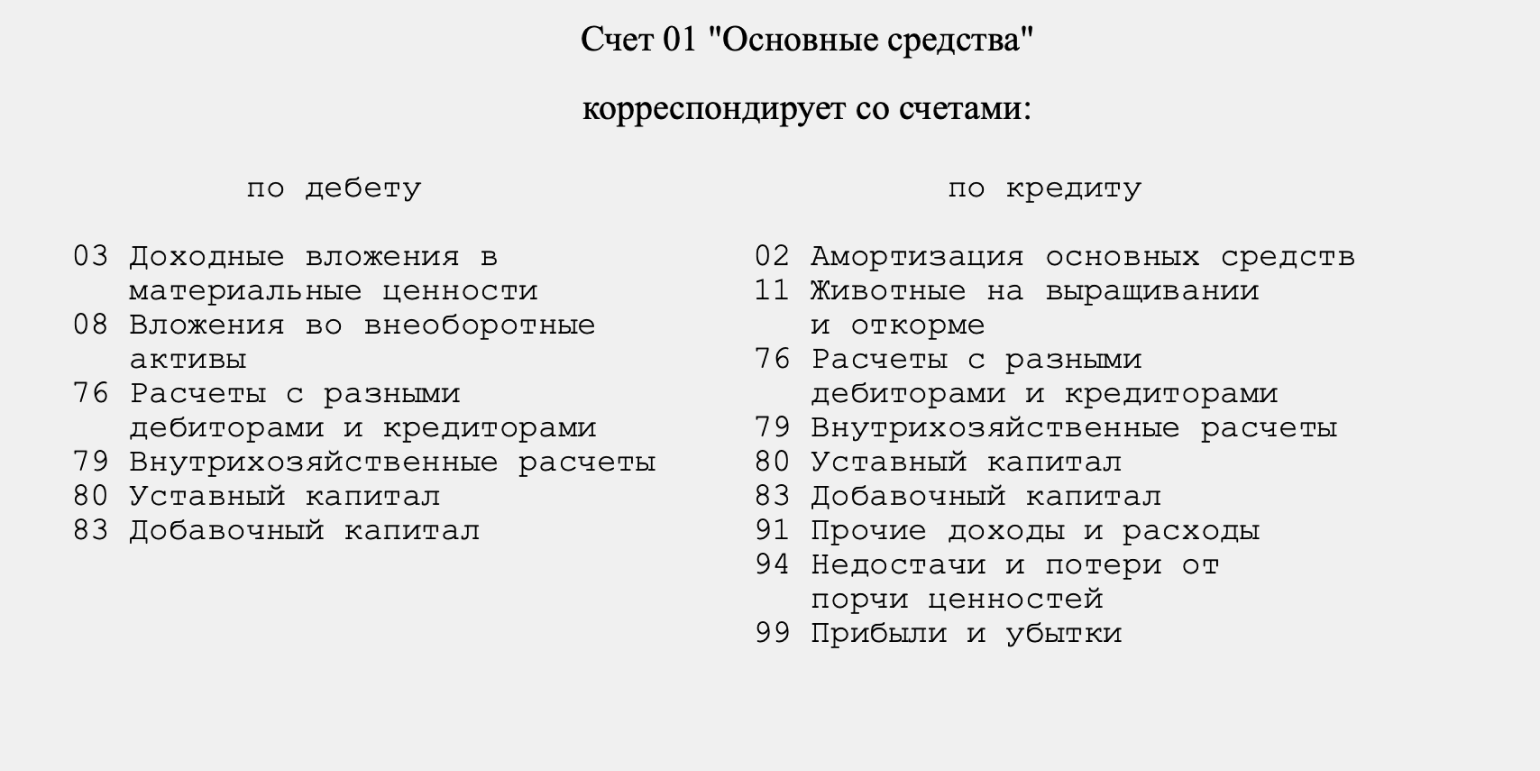

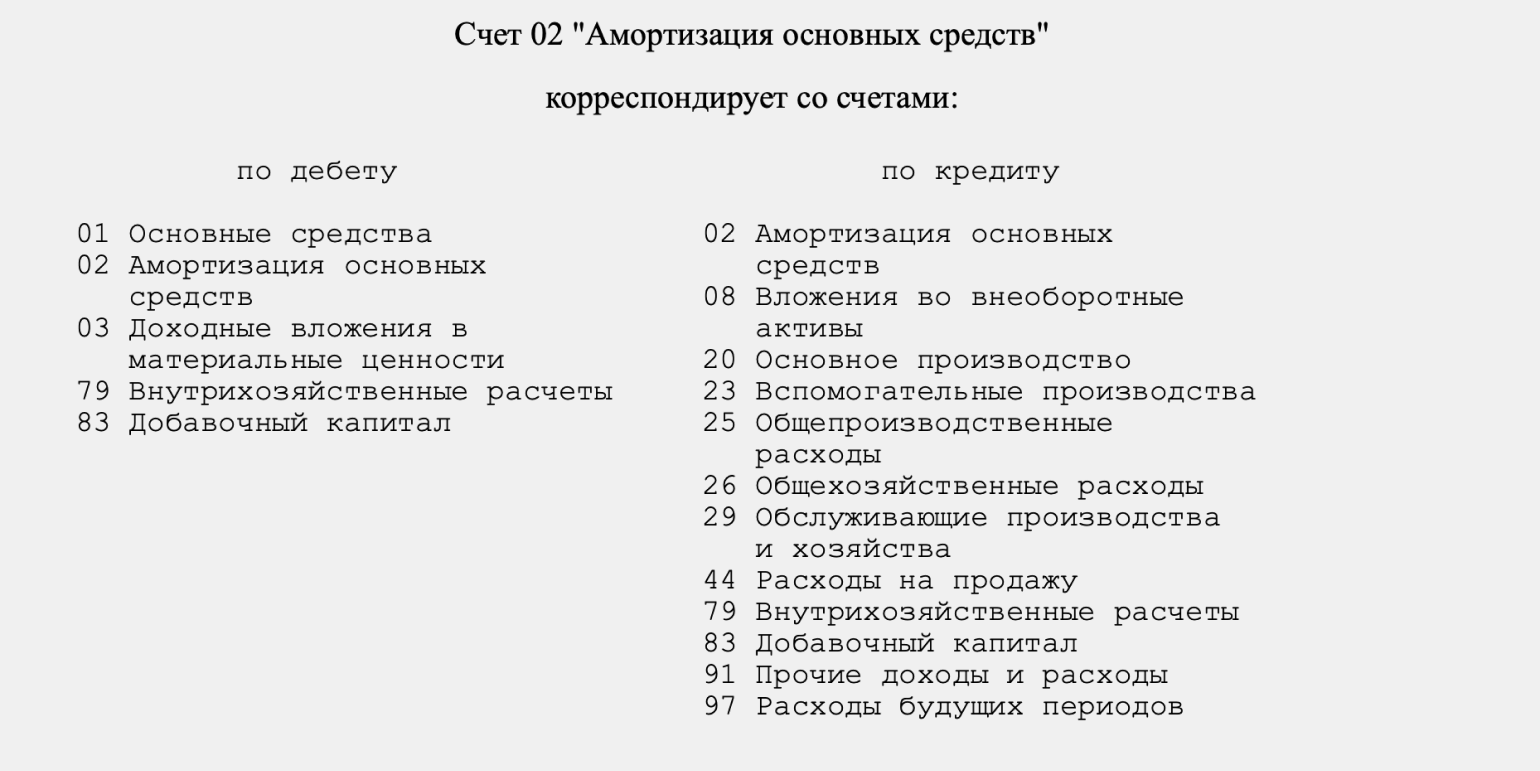

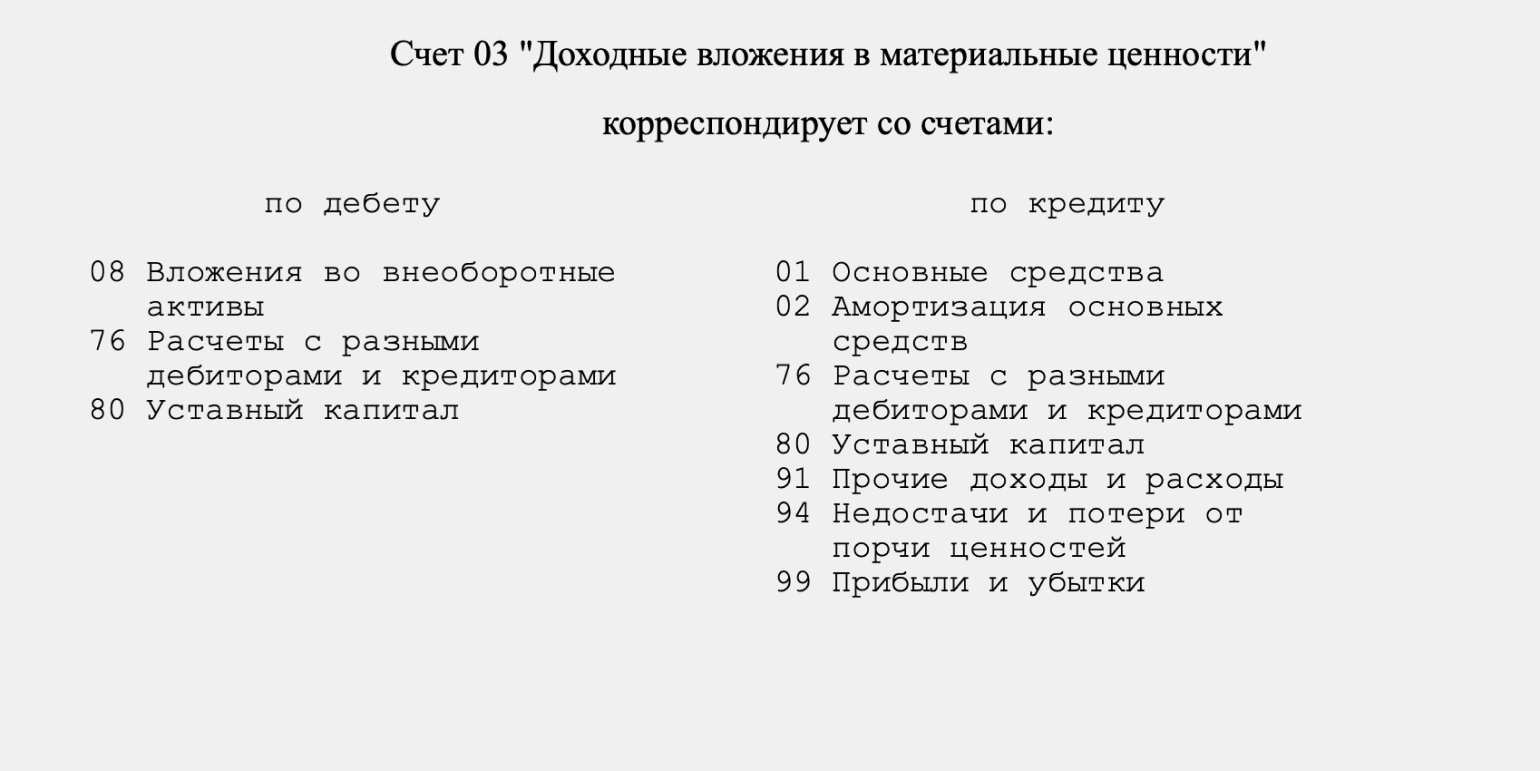

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

#статьи

-

0

Делимся актуальным Планом счетов бухучёта с пояснениями. Рассказываем, как организации разработать свой рабочий план счетов.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Помогла разобраться

Куратор курсов «Бухгалтер» и «Финансовый менеджер» в Skillbox. Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. 11 лет в профессии.

План счетов бухучёта обязаны использовать все организации, кроме кредитных и государственных учреждений. В статье для Skillbox Media объясняем, что такое План счетов, и делимся таблицей счетов с комментариями. Материал будет полезен начинающим бухгалтерам, а также всем, кто хочет разбираться в ведении бухучёта.

- Что такое План счетов бухгалтерского учёта

- План счетов бухгалтерского учёта: таблица с пояснениями

- Как составить рабочий план счетов бухучёта компании

- Как узнать больше о бухгалтерском учёте

Согласно закону, все компании, зарегистрированные на территории России, должны вести бухучёт. Его ведут методом двойной записи на счетах бухгалтерского учёта. Эти счета сгруппированы в Плане счетов — он утверждён Приказом Минфина.

Примечание

О главных терминах и принципах бухгалтерского учёта мы говорили в этой статье. А о бухгалтерских счетах и методе двойной записи — в этой.

Счета бухгалтерского учёта — таблицы, в которые вносят информацию о финансово-хозяйственных операциях компании. На основании этих записей в конце года составляют бухгалтерскую отчётность.

В бухучёте 99 видов бухгалтерских счетов для разных групп операций. Например, на бухгалтерском счёте 50 «Касса» записывают все операции по учёту наличных денег, а на счёте 41 «Товары» — все операции по учёту товарных остатков.

План счетов бухучёта — официальный документ, в котором сгруппированы все виды бухгалтерских счетов: название счёта, его номер (от 1 до 99) и номера субсчетов. Если проще, План счетов — это справочник счетов бухгалтерского учёта.

Субсчета — счета второго порядка. Их открывают дополнительно к основным, если это необходимо. Например к счёту 41 «Товары» можно открыть субсчета 41-1 «Товары на складе» и 41-2 «Товары в розничной торговле». Субсчета есть не для всех счетов.

Обычно компании не ведут все 99 счетов. Они выбирают счета, необходимые им для работы и ведения учёта, и собирают их в рабочий план счетов. У каждой компании он свой.

Подробнее о том, как составить рабочий план счетов, будем говорить ниже. А в следующем разделе поделимся таблицей Плана счетов бухгалтерского учёта с пояснениями.

Курсы Skillbox для тех, кто хочет стать бухгалтером

- «Профессия Бухгалтер» — позволит начать карьеру бухгалтера с нуля или получить повышение. На курсе учат вести бухучёт по российским стандартам, рассчитывать зарплату, готовить бухгалтерскую и налоговую отчётность, работать в программе «1С:Бухгалтерия».

- «1С:Бухгалтерия 8, редакция 3.0» — на курсе учат вести учёт в «1С:Бухгалтерии», формировать и анализировать отчётность. Этот курс входит в состав программы «Профессия Бухгалтер».

В таблице ниже — План счетов бухгалтерского учёта, актуальный в 2023 году.

Примечание

В Плане пропущены некоторые счета — например, 06, 12, 13, 17, 18 и так далее. Это не ошибка. Такие номера счетов были в более ранних версиях Плана, но сейчас их отменили. Переделывать нумерацию нецелесообразно, поэтому пустые счета остались в резерве.

Раздел 1. Внеоборотные активы

| Название счёта | Номер счёта |

Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Основные средства | 01 | По видам основных средств | Информация о наличии и движении основных средств (ОС), которые эксплуатируются или находятся в запасе, на консервации, в аренде или доверительном управлении.

Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

| Амортизация основных средств | 02 | | Информация об амортизации ОС, которая накопилась за время их эксплуатации |

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей | Информация о наличии и движении вложений компании в материальные активы, которые компания передаёт во временное пользование за плату.

Например, вложений в часть имущества, здания, помещения, сооружения, оборудование и так далее. Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | Информация о наличии и движении нематериальных активов (НМА) компании и о расходах компании на научно-исследовательские, опытно-конструкторские и технологические работы.

Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

| Амортизация нематериальных активов | 05 | | Информация об амортизации НМА, накопившейся за время их эксплуатации |

| Оборудование к установке | 07 | | Информация о наличии и движении оборудования, которое необходимо смонтировать и установить в строящихся объектах или объектах на реконструкции.

Этот счёт используют застройщики |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков.

2. Приобретение объектов природопользования. 3. Строительство объектов основных средств. 4. Приобретение объектов основных средств. 5. Приобретение нематериальных активов. 6. Перевод молодняка животных в основное стадо. 7. Приобретение взрослых животных. 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Информация о затратах на объекты, которые в будущем компания примет к учёту — в качестве ОС, земельных участков, НМА.

Информация о затратах компании на формирование основного стада продуктивного и рабочего скота |

| Отложенные налоговые активы | 09 | | Информация о наличии и движении отложенных налоговых активов (ОНА).

ОНА — часть налога на прибыль, которая должна уменьшить размер налога в следующих отчётных периодах. |

Посмотреть другие разделы

Раздел 2. Производственные запасы

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Материалы | 10 | 1. Сырьё и материалы.

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали. 3. Топливо. 4. Тара и тарные материалы. 5. Запасные части. 6. Прочие материалы. 7. Материалы, переданные в переработку на сторону. 8. Строительные материалы. 9. Инвентарь и хозяйственные принадлежности. 10. Специальная оснастка и специальная одежда на складе. 11. Специальная оснастка и специальная одежда в эксплуатации |

Информация о наличии и движении материальных ценностей компании — в том числе тех, которые находятся в пути или переработке.

Учитываются по фактической себестоимости их покупки или заготовления |

| Животные на выращивании и откорме | 11 | | Информация о наличии и движении молодняка животных, взрослых животных, находящихся на откорме, птицы, пчёл, скота для продажи.

Этот счёт используют сельскохозяйственные компании |

| Резервы под снижение стоимости материальных ценностей | 14 | | Информация о резервах под отклонения стоимости сырья, материалов, топлива и других ценностей от их рыночной стоимости.

Информация о резервах под снижение стоимости других средств в обороте. Например, незавершённого производства, готовой продукции, товаров и так далее |

| Заготовление и приобретение материальных ценностей | 15 | | Информация о заготовке и закупке материальных запасов для производства: сырья, материалов, топлива, запчастей, инструментов и так далее |

| Отклонение в стоимости материальных ценностей | 16 | | Информация о разнице в фактической стоимости приобретённых запасов для производства и учётных ценах |

| НДС по приобретённым ценностям | 19 | 1. НДС при приобретении основных средств.

2. НДС по приобретённым нематериальным активам. 3. НДС по приобретённым материально-производственным запасам |

Информация об уплаченных и подлежащих уплате размерах НДС — в отношении приобретённых товаров, работ, услуг |

Раздел 3. Затраты на производство

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Основное производство | 20 | | Информация о затратах на производство продукции, выполнение работ, оказание услуг |

| Полуфабрикаты собственного производства | 21 | | Информация о наличии и движении таких полуфабрикатов |

| Вспомогательные производства | 23 | | Информация о затратах на производственные процессы, которые являются вспомогательными для основного производства компании. Например, затраты на ремонт заводского оборудования |

| Общепроизвод-ственные расходы | 25 | | Информация о расходах на обслуживание основного и вспомогательного производства.

Например, о расходах на содержание машин и оборудования, на аренду производственных помещений |

| Общехозяйствен-ные расходы | 26 | | Информация о расходах, не связанных с производством. Например, об управленческих расходах или расходах на консалтинговые услуги |

| Брак в производстве | 28 | | Информация о потерях в результате брака на производстве |

| Обслуживающие производства и хозяйства | 29 | | Информация о расходах на оплату услуг обслуживающих компаний. Например, о расходах на оплату ЖКХ или питания в столовых и буфетах |

Раздел 4. Готовая продукция и товары

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Выпуск продукции (работ, услуг) |

40 | | Информация о выпущенной за отчётный период продукции, сданных работах и оказанных услугах.

Информация об отклонениях в фактической себестоимости продукции, работ или услуг от плановой себестоимости |

| Товары | 41 | 1. Товары на складах.

2. Товары в розничной торговле. 3. Тара под товаром и порожняя. 4. Покупные изделия |

Информация о наличии и движении товарно-материальных ценностей, приобретённых для перепродажи.

Этот счёт используют торговые компании |

| Торговая наценка | 42 | | Информация о торговых наценках или скидках на товары.

Этот счёт используют торговые компании |

| Готовая продукция | 43 | | Информация о наличии и движении готовой продукции.

Этот счёт используют производственные компании |

| Расходы на продажу | 44 | | Информация о расходах на продажу продукции, товаров, работ или услуг. Например, о расходах на доставку |

| Товары отгруженные | 45 | | Информация о наличии и движении отгруженных товаров, выручка от продажи которых ещё не поступила на счета компании. Например, при экспорте товаров или в случае, когда товары переданы другим компаниям для последующей продажи |

| Выполненные этапы по незавершённым работам | 46 | | Информация о завершённых этапах работ.

Счёт применяется в случаях, когда компания выполняет работы, которые длятся несколько отчётных периодов. Его используют, например, строительные или научно-проектные компании |

Раздел 5. Денежные средства

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Касса | 50 | 1. Касса организации.

2. Операционная касса. 3. Денежные документы |

Информация о наличии и движении денег в кассах компании |

| Расчётные счета | 51 | | Информация о наличии и движении денег в рублях на расчётных счетах компании |

| Валютные счета | 52 | | Информация о наличии и движении денег в иностранной валюте на расчётных счетах компании |

| Специальные счета в банках | 55 | 1. Аккредитивы.

2. Чековые книжки. 3. Депозитные счета |

Информация о наличии и движении денег в аккредитивах, чековых книжках и других платёжных документах, кроме векселей |

| Переводы в пути | 57 | Информация о движении денег, которые внесены, но ещё не зачислены на счета компании | |

| Финансовые вложения | 58 | 1. Паи и акции.

2. Долговые ценные бумаги. 3. Предоставленные займы. 4. Вклады по договору простого товарищества |

Информация о наличии и движении инвестиций компании. Например, инвестиций в государственные ценные бумаги, ценные бумаги или уставные капиталы других компаний, займы, предоставленные другим компаниям |

| Резервы под обесценение финансовых вложений | 59 | | Информация о наличии и движении резервов под обесценение финансовых вложений компаний |

Раздел 6. Расчёты

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Расчёты с поставщиками и подрядчиками | 60 | | Информация о проведённых расчётах компании с поставщиками и подрядчиками |

| Расчёты с покупателями и заказчиками | 62 | | Информация о проведённых расчётах компании с покупателями и заказчиками |

| Резервы по сомнительным долгам | 63 | | Информация о резервах по долгам, которые, вероятнее всего, не вернут |

| Расчёты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок до 12 месяцев |

| Расчёты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок больше 12 месяцев |

| Расчёты по налогам и сборам | 68 | По видам налогов и сборов | Информация о расчётах с государством по налогам и сборам |

| Расчёты по социальному страхованию и обеспечению | 69 | 1. Расчёты по социальному страхованию.

2. Расчёты по пенсионному обеспечению. 3. Расчёты по обязательному медицинскому страхованию |

Информация о расчётах с государством по взносам |

| Расчёты с персоналом по оплате труда | 70 | | Информация о расчётах с работниками компании по всем видам оплаты труда: по зарплатам, премиям, пособиям и так далее |

| Расчёты с подотчётными лицами | 71 | | Информация о расчётах с работниками по суммам, выданным им под отчёт. Например, о командировочных выплатах или деньгах на хозяйственные нужды |

| Расчёты с персоналом по прочим операциям | 73 | 1. Расчёты по предоставленным займам.

2. Расчёты по возмещению материального ущерба |

Информация о других расчётах с работниками — за исключением расчётов, отражённых на счетах 70 и 71 |

| Расчёты с учредителями | 75 | 1. Расчёты по вкладам в уставный (складочный) капитал.

2. Расчёты по выплате доходов |

Информация обо всех видах расчётов с учредителями компании или акционерами. Например, о выплате дивидендов |

| Расчёты с разными дебиторами и кредиторами | 76 | 1. Расчёты по имущественному и личному страхованию.

2. Расчёты по претензиям. 3. Расчёты по причитающимся дивидендам и другим доходам. 4. Расчёты по депонированным суммам |

Информация о расчётах по операциям с дебиторами и кредиторами — за исключением расчётов, отражённых на счетах 60–75. Например, об операциях по страхованию имущества. |

| Отложенные налоговые обязательства | 77 | | Информация о наличии и движении отложенных налоговых обязательств. Например, о сумме налога на прибыль, которую нужно будет уплатить в будущих отчётных периодах |

| Внутрихозяйственные расчёты | 79 | 1. Расчёты по выделенному имуществу.

2. Расчёты по текущим операциям. 3. Расчёты по договору доверительного управления имуществом |

Информация обо всех видах расчётов с обособленными подразделениями компании, которые выделены на отдельный баланс. Например, о расчётах с филиалами или представительствами компании |

Раздел 7. Капитал

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Уставный капитал | 80 | | Информация о состоянии и движении уставного капитала — собственных средств, которые вложили в бизнес при его открытии |

| Собственные акции (доли) | 81 | | Информация о наличии и движении собственных акций, которые акционерное общество выкупило у своих акционеров для последующей перепродажи |

| Резервный капитал | 82 | | Информация о состоянии и движении резервного капитала — нераспределённой прибыли, которая выполняет роль «страховки» в кризисных ситуациях |

| Добавочный капитал | 83 | | Информация о состоянии и движении капитала, который сформирован из источников, не связанных с операционной деятельностью компании, и используется для укрепления её финансового положения |

| Нераспределённая прибыль (непокрытый убыток) | 84 | | Информация о наличии и движении нераспределённой прибыли и непокрытого убытка компании. |

| Целевое финансирование | 86 | По видам финансирования | Информация о наличии и движении средств, которые получены на реализацию мероприятий целевого назначения. Например, о получении бюджетных денег на строительство социального жилья |

Раздел 8. Финансовые результаты

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Продажи | 90 | 1. Выручка.

2. Себестоимость продаж. 3. НДС. 4. Акцизы. 9. Прибыль или убыток от продаж |

Информация о доходах и расходах, связанных с обычными видами деятельности компании |

| Прочие доходы и расходы | 91 | 1. Прочие доходы.

2. Прочие расходы. 9. Сальдо прочих доходов и расходов |

Информация о доходах и расходах, не связанных с обычными видами деятельности компании. Например, о процентах от предоставленных займов |

| Недостачи и потери от порчи ценностей | 94 | | Информация о суммах недостач и потерь от порчи материальных и нематериальных ценностей (в частности, наличных денег) |

| Резервы предстоящих расходов | 96 | По видам резервов | Информация о состоянии и движении денег, которые зарезервированы для равномерного включения расходов в затраты на производство и расходы на продажу. Например, о резерве денег на отпуска в следующем году |

| Расходы будущих периодов | 97 | По видам расходов | Информация о расходах, которые относятся к будущим отчётным периодам, но понесли их в текущем отчётном периоде. Например, о расходах на добровольное медицинское страхование |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счёт будущих периодов.

2. Безвозмездные поступления. 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы. 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Информация о доходах, полученных в текущем отчётном периоде, но относящихся к будущим отчётным периодам. Например, об авансах от покупателей.

Информация о предстоящих поступлениях задолженностей по недостачам за прошлые периоды, которые выявлены в текущем отчётном периоде |

| Прибыли и убытки | 99 | | Информация об итоговом финансовом результате работы компании в текущем периоде |

Забалансовые счета

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Арендованные основные средства | 001 | | Информация о наличии и движении арендованного имущества, необходимого для работы компании |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | | Информация о наличии и движении ТМЦ, которые нужно вернуть поставщику |

| Материалы, принятые в переработку | 003 | | Информация о наличии и движении материалов и сырья, которые компания приняла от заказчика для переработки |

| Товары, принятые на комиссию | 004 | | Информация о наличии и движении товаров для последующей реализации |

| Оборудование, принятое для монтажа | 005 | | Информация о наличии и движении оборудования, которое получено от заказчика для установки |

| Бланки строгой отчётности | 006 | | Информация о наличии и движении бланков строгой отчётности, которые хранит компания: бланков удостоверений, дипломов, талонов, билетов и так далее |

| Списанная в убыток задолженность неплатёжеспособных дебиторов | 007 | | Информация о дебиторской задолженности, которая списана с балансового учёта из-за неплатёжеспособности должников. Её нужно учитывать за балансом в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг |

| Обеспечения обязательств и платежей полученные | 008 | | Информация о наличии и движении полученных от других компаний гарантий в обеспечение выполнения обязательств и платежей |

| Обеспечения обязательств и платежей выданные | 009 | | Информация о наличии и движении выданных компанией гарантий в обеспечение выполнения своих обязательств и платежей |

| Износ основных средств | 010 | | Информация о суммах износа основных средств компании: недвижимости, объектов благоустройства и так далее |

| Основные средства, сданные в аренду | 011 | | Информация о наличии и движении основных средств, сданных в аренду — в случае, если по договору аренды это имущество нужно учитывать на балансе арендатора |

Рабочий план счетов бухучёта компании — список бухгалтерских счетов, которые компания использует для учёта своих финансово-хозяйственных операций и имущества. Он должен быть у каждой компании. Его создают и утверждают одновременно с учётной политикой — документом, в котором описаны способы ведения бухучёта компании.

Чтобы разработать рабочий план счетов, нужно:

- Выбрать из Плана счетов, утверждённого Минфином, только те счета, которые соответствуют особенностям работы компании. Например, компании, которая производит мебель, не понадобятся счета, которые использует сельскохозяйственный бизнес. Торговой компании не нужно включать в свой рабочий план производственные счета.

- Определить структуру каждого выбранного счёта. Для этого можно использовать стандартные субсчета, которые перечислены в Плане счетов, или создать собственные.

Ещё при разработке рабочего плана и последующей работе с ним нужно учитывать инструкцию по применению Плана счетов. Кроме общих рекомендаций по работе с планом, в ней собраны корреспонденции, в которые могут вступать бухгалтерские счета. Это удобно для составления бухгалтерских проводок.

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

Чем лучше компания проработает рабочий план счетов на старте, тем проще ей будет вести бухгалтерский учёт и составлять отчётность.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это ответственность — административную, дисциплинарную и уголовную. В статье о бухгалтерском учёте рассказали о правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, как составлять и заполнять ОСВ.

- Бухгалтерские проводки — записи о хозяйственных операциях в журнале учёта компании. В статье о бухгалтерских проводках рассказали подробнее, что они собой представляют, и показали на примере, как их составлять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, прочитайте статью о бухгалтерском балансе, статью об отчёте о финансовых результатах и статью об отчёте о движении денежных средств.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

Материалы Skillbox Media для тех, кто хочет разбираться в финансах бизнеса и налогообложении

- Какие есть системы налогообложения, чем они различаются и какую выбрать, чтобы сэкономить на налогах

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Чем различаются виды прибыли, как их рассчитывать и как с их помощью оценить рентабельность бизнеса

- Как устроена программа «1С:Бухгалтерия» и что с её помощью можно делать

- Бесплатные уроки по Excel: большая подборка инструкций, по которым можно научиться работать в электронных таблицах на продвинутом уровне

Как зарабатывать больше с помощью нейросетей?

Бесплатный вебинар: 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и увеличьте доход.

Узнать больше

Скачать

-

План счетов РСБУ 2023 с расшифровкой

17 Кб

-

Образец Рабочего плана счетов РСБУ (приложение к учетной политике)

11 Кб

Для коммерческих организаций План счетов бухучета (ПСБУ) и инструкция по его применению утверждены приказом Минфина от 31.10.2000 № 94н. На его базе компании разрабатывают свой рабочий план счетов.

Бюджетные учреждения применяют Единый план счетов, разработанный Минфином специально для них. Он утвержден в приказе от 01.12.2010 № 157н. Иерархия бюджетного плана счетов отличается от «коммерческого» ПСБУ.

Наконец, есть план счетов управленческого учета. Это удобный инструмент для быстрого анализа финансового состояния предприятия, на базе которого составляют финансовые и управленческие отчеты для руководства компании.

Для управленческого ПС нет никаких нормативных документов, поэтому бухгалтеры и финансисты разрабатывают его самостоятельно.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

Кто и какие планы счетов обязан утверждать

Для бухгалтерского учета

Все коммерческие предприятия, которые обязаны вести бухгалтерский учет методом двойной записи, должны утверждать рабочий план счетов в учетной политике.

За основу они берут План счетов от Минфина, но собирают счета так, как необходимо для бизнеса (подробнее об этом будем говорить дальше).

Отказаться от метода двойной записи могут лишь микропредприятия и некоммерческие организации. В этом случае план счетов не понадобится – утверждать его не придется. Об этом в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Индивидуальные предприниматели вести бухучет не обязаны вовсе, поэтому и план счетов им не нужен.

Для бюджетного учета

Бюджетные учреждения тоже обязательно включают план счетов в учетную политику. В нем они указывают счета, которые применяют в учете.

Для управленческого учета

Управленческийплан счетов сам по себе добровольный элемент. Его может и не быть в компании вовсе. Тем более нет обязанности включать такой план счетов в учетную бухгалтерскую политику.

Но если вы решили вести управленческий учет в организации, то его методику и все используемые документы лучше закрепить в отдельной учетной политике для целей управленческого учета. В нее же стоит добавить и разработанный управленческий план счетов.

Сомневаетесь, как лучше организовать ведение бухгалтерского и управленческого учета, чтобы не делать двойную работу? Задайте вопрос экспертам Клерка и получите подробный ответ от самых авторитетных главбухов и аудиторов. Подключите Клерк.Консультации.

План счетов для бухучета коммерческой организации: общая структура и рабочий вариант

В приказе Минфина № 94 дается полный перечень счетов, которые коммерческие организации могут использовать для ведения бухгалтерского учета.

Список счетов от Минфина – это лишь база, с которой можно работать.

Опираясь на нее, каждая компания вправе составлять свой рабочий плансчетов. Взять, что нужно и что удобно для нее – с учетом особенностей вида деятельности и выбранных методов учета.

Более того, в некоторых случаях можно вовсе упростить план – использовать минимальное количество счетов.

Чтобы построить оптимальный для вашего учета план счетов, посмотрим, как устроен утвержденный Минфином вариант – что в нем и для каких целей. Затем перейдем к порядку составления рабочего варианта с образцом.

Задайте вопросы экспертам «Клерка» на конференции!

Первая «Клерк.Конференция» пройдет 12 сентября в Краснодаре в отеле Marriott. Если не можете присутствовать лично — присоединяйтесь онлайн.

Приглашаем всех, кто хочет обсудить бухгалтерские темы в кругу коллег, и получить ответы на вопросы по темам ЕНС, ФСБУ и налоговых проверок 2023-2024 от спикеров лично или в прямом эфире.

До 31 августа акционные цены на билеты: 4990 руб. очное участие и всего 1990 руб онлайн! Торопитесь, места офлайн ограничены!

Купить билет

Классификация синтетических счетов

В утвержденном Плане есть счета первого порядка – «синтетические», с наименованием и номером.

И есть счета второго порядка – «субсчета», которые открываются к синтетическому счету, когда есть необходимость.

Например, счет 10 «Материалы » субсчет «Топливо» или еще обозначают счет 10-3. В начале идет синтетический счет, за ним субсчет (название или номер).

Синтетические счета можно классифицировать условно по нескольким признакам.

-

По типу сальдо.

|

Группа |

Характеристика |

|

Активные |

Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту. |

|

Пассивные |

Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету. |

|

Активно-пассивные |

Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту. |

-

По наличию субсчетов

|

Группа |

Синтетические счета, входящие в группу |

|

Счета, которые содержат субсчета, обозначенные в плане счетов |

08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 |

|

Счета, которые нужно делить на субсчета по рекомендованному признаку |

01, 03, 04, 66, 67, 68, 86, 96, 97 |

|

Счета, которые представлены в плане счетов только в синтетическом виде |

02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99 |

-

С учетом требований к аналитике внутри счета.

|

Группа |

Синтетические счета, входящие в группу |

|

В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов |

01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 |

|

В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов |

01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 |

|

В инструкции нет требований к аналитике |

81, 82, 94 |

Некоторые счета нужно детализировать не только на уровне субсчетов, но и по объектам учета.

Например, к счету 01 «Основные средства» могут быть открыты отдельные субсчета по объектам в эксплуатации, в запасе, на консервации, в аренде.

Плюс внутри каждого должна быть аналитика и по инвентарным объектам.

Парные счета

Такие счета отражают в отчетности свернуто, то есть показывают не отдельные сальдо по каждому, а за вычетом. К такой категории можно отнести: 01 и 02, 04 и 05, 10 и 14, 20, 21, 23 и 14, 43 и 14, 58 и 59.

Например, на счете 01 отражается первоначальная стоимость основного средства, а на счете 02 – амортизация по нему. В балансе отражают остаточную стоимость – сальдо счета 01 за вычетом сальдо счета 02.

В случае парных счетов рекомендуется создавать для второго счета такие же субсчета, как для первого. Тогда будет проще ориентироваться по объектам и определять для каждого свернутое сальдо.

Например, когда нужно узнать остаточную стоимость только основных средств в аренде, мы посмотрим на счет 01 субсчет «В аренде» и на счет 02 субсчет «В аренде».

Похожий подход стоит использовать и для счетов исчисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений.

Например, счет 14 – для резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Для удобства и возможности оперативно собирать информацию лучше открыть к счету 14 субсчета под каждый вид актива, который отражается в балансе отдельно.

Счета 04, 08 и 97

Эти счета выделим отдельно, поскольку у них обязательно подразумеваются субсчета – на каждый вид внеоборотного актива, который отражается в балансе отдельной строкой.

-

Счет 04. «Нематериальные активы» и «Результаты исследований и разработок» – разные строки баланса. Активы каждой группы учитываются на одном счете 04. Чтобы потом не запутаться, нужно под каждый вид открыть свой субсчет к счету 04. Плюс, как мы говорили выше, к парному счету 05 стоит добавлять аналогичную аналитику.

С 2023 года можно досрочно перейти на новый ФСБУ 14/2022 «Нематериальный активы», а с 2024 года он станет обязательным к применению. Получите консультацию от экспертов по новым ФСБУ. Подключите Клерк.Консультации

-

Счет 08. «Материальные и нематериальные поисковые активы» – тоже разные строки баланса. ПБУ 24/2011 требует учитывать их на отдельных субсчетах к счету 08. Если организация разрабатывает, например, месторождения, то бухгалтеру стоит сразу добавить отдельные субсчета.

-

Счет 97. «Прочие внеоборотные активы» в балансе – активы со сроком обращения более года. Сюда в том числе попадают долгосрочные расходы будущих периодов. Значит, на счете 97 должен быть субсчет под актив со сроком использования больше 12 месяцев.

Забалансовые счета

В Плане счетов предусмотрены забалансовые счета. Это вспомогательные для бухучета счета.

Как правило, на них:

-

учитывают наличие и движение имущества не принадлежащегоорганизации или собственного имущества организации, стоимость которого списана в расходы.

-

собирают информацию, которую нужно раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Все забалансовые счета, предусмотренные ПСБУ, можно посмотреть в таблице ниже.

Бухгалтер может также заводить свои забалансовые счета для удобства учета. Главное, закрепить итоговый набор в учетной политике (про это поговорим подробнее дальше).

Таблица. Забалансовые счета для бухгалтерского учета: какие для чего

|

Забалансовый счет |

Для чего |

|

Для учета имущества, не принадлежащего организации |

|

|

001 «Арендованные основные средства» |

Отражаются арендованные основные средства в оценке, указанной в договоре |

|

002 «Товарно-материальные ценности, принятые на ответственное хранение» |

Отражаются товарно-материальные ценности, которые поступают в компанию, но по условиям договора право собственности на них переходит после соблюдения определенных условий (например, после перечисления 100% оплаты) |

|

003 «Материалы, принятые в переработку» |

Отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем |

|

004 «Материалы, принятые на комиссию» |

Отражаются товары, принятые комиссионером на продажу |

|

005 «Оборудование, принятое для монтажа» |

Отражается оборудование, полученное подрядчиком от заказчика для монтажа |

|

Для учета имущества организации, списанного на расходы |

|

|

006 «Бланки строгой отчетности» |

Отражаются бланки строгой отчетности – квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов |

|

007 «Списанная в убыток задолженность неплатежеспособных дебиторов» |

Отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников |

|

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности |

|

|

001 «Арендованные основные средства» |

Отражаются арендованные основные средства в оценке, указанной в договоре |

|

011 «Основные средства, сданные в аренду» |

Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 |

|

008 «Обеспечения обязательств и платежей полученные» |

Для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам) |

|

009 «Обеспечения обязательств и платежей выданные» |

Для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора. |

Рабочий план счетов: образец

Выше в статье мы разобрались, из чего состоит рекомендованный Минфином План счетов и как можно применять аналитику.

На базе ПСБУ компания должна разработать свой рабочий план счетови утвердить его в учетной политике – как приложение к ней или отдельным приказом руководителя.

Скачайте полный План счетов РСБУ 2023 с расшифровкой.

Переносить весь План счетов, утвержденный Минфином, не нужно. Для формирования рабочего плана счетов нужно с учетом специфики деятельности компании и применяемых методов учета:

-

выбрать те счета, которые нужны в работе;

-

оценить, какие субсчета открыть;

-

решить, где нужна более глубокая детализация по объекта.

Субсчета можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В течение года в деятельности организации могут происходить изменения – например, открыли новое направление бизнеса или появились новые виды активов/обязательств.

В таком случае на следующий год можно утвердить измененный вариант рабочего плана счетов.

Скачать образец Рабочего плана счетов РСБУ (приложение к учетной политике).

Малые предприятия могут сократить план счетов, укрупнив его – подробности дальше в статье.

Подключите Клерк.Консультации и спросите совета у ведущих экспертов страны, как лучше выстроить аналитику по счетам бухучета под специфику деятельности вашей компании.

Упрощенный план счетов для малых предприятий

В соответствии с информацией Минфина № ПЗ-3/2015 вести бухучет в упрощенной форме могут:

-

малые предприятия;

-

НКО;

-

фирмы, работающие в «Сколково».

У таких организаций есть право не только не включать в рабочий план счетов те счета, которые не используют, но и сгруппировать несколько счетов в один и сократить общий список.

Если максимально использовать эту поблажку, то можно группировать данные на обобщенных синтетических счетах так, как показано в таблице ниже.

Таблица. Какие счета можно группировать в учете малых компаний.

|

Данные, которые можно сгруппировать |

По общему плану счетов |

В учете малых предприятий |

|

Производственные запасы |

счета 07, 10, 11, 15, 16, 19 |

счет 10 «Материалы» |

|

Затраты, связанные с производством и продажей продукции (работ, услуг) |

счета 20, 21, 23, 25, 26, 28, 29, 44 |

счет 20 «Основное производство» |

|

Готовая продукция и товары, |

счета 41, 43, 45, 19 |

счет 41 «Товары» |

|

Дебиторская и кредиторская задолженность |

счета 62, 71, 73, 75, 76, 79 |

счет 76 «Расчеты с разными дебиторами и кредиторами» |

|

Денежные средства в банках |

счета 51, 52, 55, 57, |

счет 51 «Расчетные счета» |

|

Капитал |

счета 80, 81, 82, 83 |

счет 80 «Уставный капитал» |

|

Финансовые результаты |

счета 90, 91, 99 |

счет 99 «Прибыли и убытки» |

Когда остатков много, может быть неудобно учитывать все скопом – учитывайте особенности деятельности компании.

Вот несколько советов.

-

Используйте счет 99 вместо счетов 90 и 91, так вы не будете ежемесячно делать проводки на сумму прибыли или убытка. Финансовый результат вы увидите сразу на счете 99.

-

Расходы отражайте на одном счете. Например, на счете 20, если производите товары или оказываете услуги, 44 – если торгуете оптом или в розницу. Так не придется закрывать в конце каждого месяца счета по расходам – 25 и 26.

-

Счет 43 можете не использовать. Из аналитики по счету 41 узнаете, товар это или своя продукция.

-

Расчеты с контрагентами удобнее вести по разным счетам – так проще провести сверку с разными кредиторами. Например, вывести остатки по подотчетникам и по поставщикам.

Образец формулировки в учетной политике малого предприятия для выбора счетов:

<…>

Х6. Все расходы отражать на счете 44 «Издержки обращения». Прочие счета для учета расходов не использовать.

Х7. Расчеты с поставщиками и подрядчиками отражать на счете 60, с покупателями и заказчиками – на счете 62. Для расчетов с прочими сторонними лицами должен использоваться счет 76.

Х8. Все доходы и расходы учитывать на счете 99. Счета 90 и 91 исключить из рабочего плана счетов.

Х9. Утвердить рабочий план счетов, который дан в приложении № 1 к приказу об учетной политике.

<…>

Дополнительные разъяснения о том, какие счета можно применять при сокращенной форме бухучета, даны также в пункте 3 информации Минфина от 06.06.2015 № ПЗ-3/2015.

Единый план счетов для бухучета бюджетных учреждений

Государственные и муниципальные учреждения применяют план счетов, утвержденный приказом Минфина от 01.12.2010 № 157н. Это главный нормативный акт, но есть еще дополняющие его:

-

приказ от 16.12.2010 № 174н – план бухучета для бюджетных учреждений;

-

приказ от 23.12.2010 № 183н – план бухучета для автономных учреждений;

-

приказ от 06.12.2010 № 162н – план бюджетного учета для казенных организаций.

Внимание! В 2023 году Минфин обновляет все планы счетов, использующиеся в организациях бюджетной сферы. Состав и нумерация счетов изменились:

-

появились новые группы счетов в разделе 1 «Нефинансовые активы»;

-

скорректированы группы счетов, отражающие права пользования;

-

утратили силу некоторые счета, отражающие изменение стоимости НМА.

План для бюджетных учреждений отличается от ПСБУ для коммерческих компаний. Счета бюджетного учета имеют другую иерархию.

-

Номера и названия счетов не совпадают: например, счет 10 «Материалы» – в коммерческих и счета 105XX «Материальные запасы» – в бюджетном бухучете.

-

Если в коммерческой организации счет включает в себя всего два разряда, то счета бюджетного учреждения состоят из 26 разрядов.

-

Используется специальная бюджетная классификация.

Структура номера бюджетного счета

|

Номер разряда счета |

|||||

|

1–17 |

18 |

19–21 |

22 |

23 |

24–26 |

|

Классификационный признак поступлений и выбытий |

Код финансового обеспечения (деятельности) |

Объект учета (код синтетического счета) |

Группа объекта учета (код аналитического счета) |

Вид объекта учета (код аналитического счета) |

Вид поступлений, выбытий объекта учета |

В плане счетов установите на выбор: 26-значные номера счетов бухучета, которые применяют в учете, или коды счетов бухучета и правила формирования 1–17 разрядов счетов. Решение закрепите в учетной политике.

Получите консультацию об изменениях 2023 в бюджетном учете и узнайте, какой план счетов должен использоваться теперь для вашего учреждения. Подключите Клерк.Консультации. Входят в подписку Клерк.Премиум.

Разработка плана счетов для целей управленческого учета

Если компания решила вести управленческий учет, то методологию она закрепляет в отдельной учетной политике для целей УУ. А приложением к ней обязательно идет управленческий рабочий план счетов.

Как составлять план счетов для УУ

Бухгалтеры и финансисты формируют такой план счетовсамостоятельно, поскольку ни в одном нормативном акте нет правил для этого.

Кто-то для разработки берет за основу стандарты МСФО, но большинство ведут управленческий учет на базе дополненного плана счетов по РСБУ.

Как и в привычном бухучете, в управленческом учете используют метод двойной записи – по дебету и кредиту счета.

Как выстроить аналитику в управленческом учете

Есть два варианта на практике, как организовать учет операций для целей УУ:

-

применять синтетические счета 30-39, чтобы увязать управленческий учет с бухгалтерским. Для аналитики вводят новые субконто и аналитические позиции для деления постоянных и переменных затрат, детальной группировки долгов компании и т.д.

-

открыть дополнительные субсчета к счетам. Например, если в бухгалтерском плане счетов выделен только счет 01, то в плане счетов УУ его можно детализировать своими субсчетами, добавив подраздел, к которому он относится.

Например, если 1 раздел у нас внеоборотные активы, то группа счетов может выглядеть так:

-

1.01.101 – земельные участки;

-

1.01.102 – сооружения;

-

1.01.103 – жилые помещения;

-

1.01.104 – оборудование;

-

1.01.105 – транспортные средства;

-

и прочие, в зависимости от деятельности предприятия.

Подраздел внеоборотные активы под номером два. Далее в третьей группе, счета учета основных средств, которые делятся по принципу:

-

Первоначальная стоимость (2.3.01.01.01);

-

Инвестиционная собственность (2.3.01.01.02);

-

Амортизация ОС (2.3.01.02.02).

К счетам 01 и 02 в управленческом учете можно организовать раскрытие информации по субсчетам в разрезе групп объектов, местам хранения (подразделениям).

К счетам учета выручки и себестоимости стоит открыть субсчета по реализациям конкретных товаров, когда их номенклатура небольшая, либо по направлениям продаж: реализация в России, экспорт в страны СНГ (Казахстан, Узбекистан и т.д.).

Образец структуры плана счетов для управленческого учета:

Сомневаетесь, как лучше организовать управленческий учет? Возьмите развернутую консультацию у самых авторитетных финансистов и аудиторов страны. Подключите Клерк.Консультации.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

(утверждены приказом Минфина России от 31 октября 2000 г. № 94н, с изменениями от 07 мая 2003 г. № 38н, от 18 сентября 2006 г. № 115н, от 08.11.2010 № 142н)

- Бухучет

- Нормативные правовые акты

-

Отправить документ по электронной почте

Документ успешно отправлен

на электронную почту

Ошибка отправки документа

на электронную почту

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная

![]()

Добавить в «Нужное»

Абсолютно все организации должны вести бухгалтерский учет (ч. 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). По общему правилу бухгалтерский учет ведется путем двойной записи на счетах бухгалтерского учета (ч. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ). Эти счета сведены в План счетов, утвержденный Минфином (Приказ Минфина РФ от 31.10.2000 N 94н).

Вам может пригодиться Справочная информация: «Формы бухгалтерской отчетности».

План счетов бухгалтерского учета

На основе утвержденного Минфином Плана счетов организация утверждает в учетной политике свой рабочий план счетов.

Скачать План счетов можно здесь.

План счетов бухгалтерского учета: таблица

Приведем в табличном виде действующий План счетов бухгалтерского учета.

| Номер счета | Название счета | Краткий комментарий |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| 01 | Основные средства | На этом счете обобщается информации о наличии и движении ОС организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. По счету 01 основные средства принимаются к бухучету по первоначальной стоимости |

| 02 | Амортизация основных средств | На счете 02 отражается информация о накопленной за время эксплуатации ОС амортизации |

| 03 | Доходные вложения в материальные ценности | Этот счет нужен для отражения информации о наличии/движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода |

| 04 | Нематериальные активы | Счет предназначен для обобщения сведений о наличии и движении НМА организации, а также о расходах компании на научно-исследовательские, опытно-конструкторские и технологические работы. НМА принимаются к бухучету по счету 04 по первоначальной стоимости, а расходы на НИОКР и технологические работы – в сумме фактических затрат |

| 05 | Амортизация нематериальных активов | На счете отражается амортизация НМА, накопленная за время их использования |

| 07 | Оборудование к установке | Данный счет используется застройщиками. Нужен он для обобщения информации о наличии/движении технологического, энергетического и производственного оборудования (в том числе оборудования для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах |

| 08 | Вложения во внеоборотные активы | На этом счете отражается информация о затратах организации в объекты, которые впоследствии будут приняты к бухучету в качестве ОС, земельных участков и объектов природопользования, НМА, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте) |

| 09 | Отложенные налоговые активы | На счете 09 обобщается информация о наличии/движении отложенных налоговых активов. ОНА принимаются к бухучету в размере величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату |

| Раздел II. Производственные запасы | ||

| 10 | Материалы | На этом счете собирается информации о наличии/движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в т.ч. находящихся в пути и переработке). Материалы учитываются на счете 10 по фактической себестоимости их приобретения /заготовления или учетным ценам |

| 11 | Животные на выращивании и откорме | Нужен для обобщения информации о наличии и движении молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птицы; зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм); скота, принятого от населения для продажи |

| 14 | Резервы под снижение стоимости материальных ценностей | На счете собирается информация о резервах под отклонения стоимости сырья, материалов, топлива и т.п. ценностей, определившейся на счетах бухучета, от рыночной стоимости (резервы под снижение стоимости материальных ценностей). Этот счет также нужен для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т.п. |

| 15 | Заготовление и приобретение материальных ценностей | Счет предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте |

| 16 | Отклонение в стоимости материальных ценностей | На счете отражаются разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения/заготовления и учетных ценах, а также о данных, характеризующих суммовые разницы |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | По этому счету собирается информация об уплаченных (подлежащих уплате) организацией суммах НДС по приобретенным ценностям (работам, услугам) |

| Раздел III. Затраты на производство | ||

| 20 | Основное производство | Счет нужен для сбора затрат производства продукции (выполнения работ, оказания услуг) |

| 21 | Полуфабрикаты собственного производства | Этот счет используется в организациях, ведущих обособленный учет полуфабрикатов собственного производства. На счете обобщается информация о наличии/движении таких полуфабрикатов |

| 23 | Вспомогательные производства | На счете 23 отражаются затраты производств, которые являются вспомогательными (подсобными) для основного производства организации. Например, этот счет используется для учета затрат производств, обеспечивающих ремонт ОС |

| 25 | Общепроизводственные расходы | Данный счет нужен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. К примеру, на этом счете могут отражаться расходы по содержанию и эксплуатации машин и оборудования, расходы на аренду помещений, используемых в производстве и т.д. |

| 26 | Общехозяйственные расходы | На счете 26 собираются расходы для нужд управления, не связанных непосредственно с производственным процессом. К таким расходам, например, относятся административно-управленческие расходы, расходы по оплате аудиторских, консультационных услуг и т.д. |

| 28 | Брак в производстве | Счет предназначен для обобщения информации о потерях от брака в производстве |

| 29 | Обслуживающие производства и хозяйства | На этом счета отражаются затраты, связанные с выпуском продукции (выполнением работ, оказанием услуг) обслуживающими производствами и хозяйствами организации |

| Раздел IV. Готовая продукция и товары | ||

| 40 | Выпуск продукции (работ, услуг) | На счете собирается информация о выпущенной за отчетный период продукции (сданных заказчикам работах, оказанных услугах). Кроме того, счет предназначен для выявления отклонений фактической производственной себестоимости этой продукции (работ, услуг) от нормативной (плановой) себестоимости |

| 41 | Товары | Как правило, данный счет используется организациями, занимающимися торговлей. На этом счете обобщается информация о наличии/движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи |

| 42 | Торговая наценка | Организации, занимающиеся розничной торговлей, собирают на этом счете информацию о торговых наценках (скидках, накидках) на товары, если их учет ведется по продажным ценам |

| 43 | Готовая продукция | Этот счет используется организациями, занимающимися промышленной, сельскохозяйственной и иной производственной деятельностью. На нем такие компании обобщают информацию о наличии/движении готовой продукции |

| 44 | Расходы на продажу | По счету отражаются расходы, связанные с продажей продукции, товаров, работ и услуг |

| 45 | Товары отгруженные | Здесь собирается информация о наличии/движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухучете (например, при экспорте). Кроме того, на счете 45 учитываются готовые изделия, переданные другим фирмам для продажи на комиссионных началах. Отгруженные товары учитываются на счете по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании) |

| 46 | Выполненные этапы по незавершенным работам | Данный счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.). Нужен счет для обобщения информации о законченных этапах работ, имеющих самостоятельное значение |

| Раздел V. Денежные средства | ||

| 50 | Касса | На счете обобщается информация о наличии/ движении денежных средств в кассах компании |

| 51 | Расчетные счета | Счет нужен для сбора информации о наличии/движении денежных средств в российской валюте на расчетных счетах фирмы |

| 52 | Валютные счета | На счете отражаются операции по движению денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории РФ и за границей |

| 55 | Специальные счета в банках | На счете обобщается информация о наличии/ движении денежных средств в российской валюте и иностранных валютах, находящихся на территории РФ за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению |

| 57 | Переводы в пути | На этом счете собирается информация о движении денежных средств (переводов) в валюте РФ и иностранных валютах в пути, т. е. денежных сумм, внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению |

| 58 | Финансовые вложения | Нужен для обобщения информации о наличии/движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других компаний, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы |

| 59 | Резервы под обесценение финансовых вложений | На счете отражается информация о наличии/движении резервов под обесценение финансовых вложений фирмы |

| Раздел VI. Расчеты | ||

| 60 | Расчеты с поставщиками и подрядчиками | Здесь отражается информация о расчетах компании с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками | На счете собирается информация о расчетах с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам | Счет нужен для обобщения информации о резервах по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам | На счете обобщается информация о состоянии кредитов и займов, полученных организацией на срок не более 12 месяцев |

| 67 | Расчеты по долгосрочным кредитам и займам | По данному счету собирается информация о состоянии кредитов и займов, полученных организацией на срок более 12 месяцев |

| 68 | Расчеты по налогам и сборам | Нужен для обобщения информации о расчетах с бюджетом по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению | На счете отражается информации о расчетах с бюджетом по взносам |

| 70 | Расчеты с персоналом по оплате труда | Счет предназначен для обобщения информации о расчетах с работниками организации по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данной организации. |

| 71 | Расчеты с подотчетными лицами | На счете отражаются расчеты с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы |

| 73 | Расчеты с персоналом по прочим операциям | На этом счете обобщается информация о всех видах расчетов с работниками, за исключением расчетов по оплате труда и расчетов с подотчетными лицами |

| 75 | Расчеты с учредителями | Счет нужен для сбора информации о всех видах расчетов с учредителями/участниками/ акционерами/членами кооператива и т.п. |

| 76 | Расчеты с разными дебиторами и кредиторами | На счете отражаются расчеты по операциям с дебиторами и кредиторами, не попавшим на счета 60 – 75. Например, операции по имущественному страхованию, по претензиям м т.д. |

| 77 | Отложенные налоговые обязательства | Счет предназначен для обобщения информации о наличии/движении отложенных налоговых обязательств |

| 79 | Внутрихозяйственные расчеты | Нужен для отражения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими ОП организации, выделенными на отдельные балансы. К примеру на этом счете отражаются расчеты по взаимному отпуску материальных ценностей, по оплате труда работникам подразделений и т.п. |

| Раздел VII. Капитал | ||

| 80 | Уставный капитал | На счете обобщается информация о состоянии и движении уставного капитала (складочного капитала, уставного фонда) компании |

| 81 | Собственные акции (доли) | На этом счете отражается информация о наличии и движении собственных акций, выкупленных АО у акционеров для их последующей перепродажи или аннулирования. Другие хозяйственные общества и товарищества используют этот счет для учета доли участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам |

| 82 | Резервный капитал | Счет нужен для обобщения информации о состоянии и движении резервного капитала |

| 83 | Добавочный капитал | На счете отражается информация о добавочном капитале организации |

| 84 | Нераспределенная прибыль (непокрытый убыток) | На этом счете показывается информация о наличии/движении нераспределенной прибыли/ непокрытого убытка компании |

| 86 | Целевое финансирование | На счете отражается движение средств, предназначенных для проведения мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и т.д. |

| Раздел VIII. Финансовые результаты | ||

| 90 | Продажи | Счет нужен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним |

| 91 | Прочие доходы и расходы | Здесь отражаются прочие доходы и расходы (не от обычных видов деятельности) отчетного периода. К примеру, на этом счете отражаются проценты, полученные за предоставление займов |

| 94 | Недостачи и потери от порчи ценностей | На счете обобщается информации о суммах недостач/потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц |

| 96 | Резервы предстоящих расходов | Нужен для отражения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. К примеру, на этом счете отражаются суммы резерва на отпуска |

| 97 | Расходы будущих периодов | На счете отражаются расходы, произведенные в данном отчетном периоде, но относящихся к будущим отчетным периодам. Например, расходы на лицензированное ПО |

| 98 | Доходы будущих периодов | Счет предназначен для обобщения информации:

|

| 99 | Прибыли и убытки | На этом счете обобщается информация о формировании конечного финансового результата деятельности компании в отчетном году |

План счетов бухгалтерского учета: субсчета

Для большего упорядочения бухгалтерского учета к счетам можно открывать субсчета. Варианты субсчетов к некоторым счетам приведены в Плане счетов. Например, к счету 01 «Основные средства» предлагается открывать субсчета по видам основных средств. А к счету 10 «Материалы», к примеру, предлагается открыть следующие субсчета:

- субсчет 1 – Сырье и материалы;

- субсчет 2 – Покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

- субсчет 3 – Топливо;

- субсчет 4 – Тара и тарные материалы;

- субсчет 5 – Запасные части;

- субсчет 6 – Прочие материалы;

- субсчет 7 – Материалы, переданные в переработку на сторону;

- субсчет 8 – Строительные материалы;

- субсчет 9 – Инвентарь и хозяйственные принадлежности;

- субсчет 10 – Специальная оснастка и специальная одежда на складе.

Вы можете при необходимости не только воспользоваться предлагаемыми Минфином субсчетами, но и открыть собственные. Например, к счетам 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» открыть субсчета в разрезе контрагентов.

План счетов бухгалтерского учета: забалансовые счета

Помимо основных счетов в Плане счетов бухгалтерского учета приведены забалансовые счета.

| Номер забалансового счета | Название забалансового счета | Краткий комментарий |

|---|---|---|

| 001 | Арендованные основные средства | На счете отражается движение арендованных ОС |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, принятых на ответственное хранение |

| 003 | Материалы, принятые в переработку | На этом счете отражается информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем |

| 004 | Товары, принятые на комиссию | Счет используется комиссионерами и нужен для обобщения информации о наличии и движении товаров, принятых на комиссию |

| 005 | Оборудование, принятое для монтажа | Счет предназначен для подрядчиков. На нем они отражают движение всех видов оборудования, полученного от заказчика для монтажа |

| 006 | Бланки строгой отчетности | Нужен для отражения информации о наличии и движении находящихся на хранении и выдаваемых под отчет БСО (квитанционные книжки, бланки удостоверений, дипломов, талоны, билеты, бланки товарно-сопроводительных документов и т.п.) |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | На счете собирается информация о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Такая задолженность должна учитываться за балансом в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников |

| 008 | Обеспечения обязательств и платежей полученные | Этот счет нужен для отражения сведений о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам) |

| 009 | Обеспечения обязательств и платежей выданные | На счете обобщается информация о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей |

| 010 | Износ основных средств | На счете отражаются суммы износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам, а также у некоммерческих организаций по объектам ОС |

| 011 | Основные средства, сданные в аренду | Счет нужен для обобщения информации о наличии и движении ОС, сданных в аренду, если по условиям договора аренды имущество должно учитываться на балансе арендатора |