Национальное Бюро Кредитных Историй (НБКИ) предоставляет заемщикам возможность проверить бесплатно свою КИ, если она находится в этом Бюро. Услуга предоставляется ежегодно, не более двух раз в год. Если необходимо, проверку можно делать без ограничения, но придется оплатить услугу. Клиентам Бюро предлагает несколько способов формирования запроса на получение отчета, чтобы была возможность выбора наиболее приемлемого варианта.

Национальное Бюро Кредитных Историй (НБКИ) предоставляет заемщикам возможность проверить бесплатно свою КИ, если она находится в этом Бюро. Услуга предоставляется ежегодно, не более двух раз в год. Если необходимо, проверку можно делать без ограничения, но придется оплатить услугу. Клиентам Бюро предлагает несколько способов формирования запроса на получение отчета, чтобы была возможность выбора наиболее приемлемого варианта.

Особенности АО «Национальное бюро кредитных историй»

Как узнать кредитную историю в НБКИ бесплатно?

Можно ли узнать кредитную историю бесплатно через официальный сайт НБКИ?

Как получить справку в НБКИ?

Услуги для физических лиц

Услуги для юридических лиц

Популярные программы НКБИ

Особенности АО «Национальное бюро кредитных историй»

Компания аккумулирует сведения, поступающие от кредиторов, формируя КИ заемщиков, формирует и предоставляет кредитные отчеты, обеспечивает безопасное хранение конфиденциальных сведений.

Особенности деятельности Бюро:

- В базе клиентов находятся 98 млн. заемщиков физических лиц, 2,5 млн. юридических лиц и более 4000 кредиторов. НБКИ сотрудничает со всеми самыми рейтинговыми кредитными компаниями, входящими в топ-100, это делает ее одним из крупнейших БКИ в стране.

- Партнерами Бюро являются TransUnion (США), CRIF (Италия) и Fair Isaac (США), которые обеспечивают применение самых современных технологий оказания услуг и хранения данных;

- Клиентам предоставляются дополнительные услуги;

- Кредитный рейтинг заемщика рассчитывается по оценочной методике, разработанной Бюро;

- Индивидуальный подход к пользователям и субъектам КИ;

- Предлагаются сервисы, осуществляющие обмен огромной базы данных.

КИ активно кредитующихся заемщиков с высоким процентом вероятности попадают в базу НКБИ, поэтому проверяя свою КИ, необходимо делать запрос в это Бюро.

В числе пользователей КИ кроме кредиторов находятся страховые компании, организации ЖКХ, сотовые операторы, потенциальные работодатели.

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Порядок действий:

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

Далее можно заказывать Кредитную историю, нажав «В корзину».

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

Порядок действий:

- Распечатать на сайте НБКИ форму запроса и заполнить.

- Подпись на документе заверяется нотариально;

- Отправить запрос на адрес для корреспонденции в компанию.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Через агентство кредитной информации

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

- Открыть сайт АКИ www.akrin.ru, перейти в раздел «Узнать кредитную историю».

- Зарегистрироваться на сайте.

- Заполнить форму регистрации.

- Активировать УЗ, подтвердив личность.

- В личном кабинете пополнить счет, заказать и оплатить услугу. Стоимость отчета составит 450 руб., независимо от того, сколько раз клиент обращается за КИ.

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

Можно ли узнать кредитную историю бесплатно через официальный сайт НБКИ?

Зарегистрировавшись на сайте и подтвердив учетную запись, клиент сможет узнавать свою КИ через сайт НБКИ неограниченное число раз, предварительно оплатив за услугу (после использования бесплатных проверок).

Для этого потребуется зайти в личный кабинет и заказать услугу.

Подтверждение УЗ через портал Госуслуг потребуется сделать 1 раз для идентификации клиента в системе.

Как получить справку в НБКИ?

Справку о персональном кредитном рейтинге пользователя можно заказать в личном кабинете на сайте НБКИ, выбрав соответствующую услугу. Порядок действий аналогичен, как при формировании запроса на получение КИ. 2 раза в год она предоставляется бесплатно, в дальнейшем взыскивается плата согласно тарифам.

Дополнительно клиенты могут заказать справку о динамике персонального кредитного рейтинга. Услуга предоставляется также в личном кабинете, платно.

Услуги для физических лиц

Физические лица могут заказать следующие услуги:

- Отчет о своей КИ;

- Получение Персонального кредитного рейтинга;

- Отчет о динамике ПКР за последние 12 месяцев;

- При обнаружении ошибок в отчете, оспорить КИ;

- Получить список БКИ, где находится КИ, из ЦККИ;

- Сформировать, изменить, аннулировать код субъекта КИ.

Дополнительно, подписавшись на рассылку, пользователям будут приходить на электронную почту новости, связанные с кредитными историями, изменения в законодательстве и т. д. Функционал сайта позволяет получать ответы на популярные вопросы в отдельной рубрике «Вопросы и ответы».

Услуги для юридических лиц

Юридическим лицам предоставляются следующие услуги:

- Формирование кредитного отчета;

- Внесение изменений в КИ, при наличии доказанных ошибок;

- Получение списка БКИ из ЦККИ;

- Формирование, изменение, аннулирование кода субъекта КИ.

Популярные программы НКБИ

Самыми популярными услугами, которые оказывает БКИ физическим лицам, являются отчеты о кредитных историях субъектов, формирование персонального кредитного рейтинга, отчет о динамике ПКР.

Получать отчеты могут кроме кредитных организаций страховые компании, поставщики ЖКУ, операторы сотовой связи, с согласия субъекта КИ.

Программы для банков:

- Расчет скоринга;

- Мониторинг клиентской базы;

- «НБКИ-AFS» – система противодействия недобросовестным заемщикам;

- Аналитика;

- Проверка паспортных данных клиента;

- Проверка автомобиля.

Стоимость услуг

Стоимость услуг НБКИ:

|

Услуга |

Цена |

|

Получение платного кредитного отчета |

450 руб. |

|

Получение кредитного рейтинга платно |

100 руб. |

|

Отчет о динамике ПКР |

699 руб. |

|

Действия с кодом субъекта КИ |

300 руб. |

|

Выписка из ЦККИ |

300 руб. |

Плюсы и минусы

В деятельности НКБИ больше плюсов, чем минусов, это объясняется тем, что компания занимает лидирующую позицию в рейтинге БКИ.

Плюсы:

- Обеспечение полной конфиденциальности сведений, содержащихся в КИ субъектов;

- Безопасность хранения баз данных;

- Обеспечение клиентов всеми видами услуг, требуемых законодательно;

- Предоставление клиентам дополнительных услуг, наличие программ для банков;

- Функциональный сайт с удобной навигацией и понятным интерфейсом;

- Наличие на сайте обратной связи.

Минусами в работе Бюро являются наличие технических сбоев, недостаточная компетентность специалистов, отвечающих на вопросы по телефону, имеет место задержка предоставления отчетов.

Отзывы

Отзывы о работе компании противоречивые, часто негативно отзываются пользователи, которые не знают требований законодательства относительно платности третьего и последующих запросов КИ, порядка идентификации клиентов и т. д.

Положительно отзываются о сроке получения отчета о КИ. Отчет можно забрать уже через 15 минут после обращения в офис Бюро, платные отчеты онлайн приходят в течение нескольких минут.

Отрицательно пользователи высказываются при предоставлении ложной информации, о плохой работе техподержки, вымогательстве платных услуг. Может быть предоставлен отчет без данных, если клиент желает получить развернутую информацию, с него требуют оплату услуги. Есть вопросы по расчету скоринга, часто показатель ПКР не соответствует реальности (по мнению пользователя).

Юридические лица, которые заключают договора с НКБИ в качестве пользователей КИ (банки, небанковские кредитные компании), высказываются отрицательно по поводу программного обеспечения, наличия технических сбоев. Отмечается плохое сопровождение.

Контактная информация

Адрес на направления запросов и других писем: 121069, город Москва, переулок Скатертный, дом 20, строение 1, с пометкой «Для АО «НБКИ»

Телефон для связи: +7 495 221-78-37 – многоканальный.

Добавочный номер техподдержки партнеров — 643 (в рабочее время), 636 (в нерабочее время).

Для физических лиц: 8 495 258 85 74.

Факс: +7 (495) 221-78-37 доб. 125.

Режим работы:

Понедельник–четверг 9.30–18.30, Пятница 9.30–17.30.

Сайт: https://www.nbki.ru/

Адрес электронной почты: [email protected].

Связаться со специалистами можно через форму обратной связи, расположенную в разделе «Контакты» на сайте.

Кредитная история содержит сведения о вашем кредитном поведении. Сколько и когда кредитов брали, сколько из них выплатили, допускали просрочки, платили исправно и десятки других сведений. Проблема в том, что неподготовленному человеку сложно с ходу прочитать кредитную историю — скачайте пример и убедитесь. Поэтому мы написали статью с инструкцией по чтению вашего главного кредитного документа.

Важно! Если в данный момент вы испытываете трудности с выплатой кредитов, то сообщаем вам, что их можно полностью списать с помощью юристов. Оставьте заявку на бесплатную консультацию:

Оставить заявку

Прежде чем перейдем к инструкции, проясним ситуацию с внешними отличиями кредитных отчетов. Отчеты хранятся в бюро кредитных историй (БКИ). В России 13 БКИ. В каждом бюро свой формат отображения кредитной истории. Но отличия только внешние, структура и содержание одинаковое. В статье мы разбираем кредитный отчет крупнейшего кредитного бюро НБКИ. Другие отчеты вы сможете прочитать по аналогии.

Любой кредитный отчет состоит из пяти частей:

— сводные данные по кредитам;

— персональные данные: паспорт, адреса и телефоны;

— информация по отдельным кредитам;

— запросы: отказы и одобрения;

— история запросов кредитной истории заемщика.

Разберем каждую часть в таком же порядке на примере отчета НБКИ.

Сводные данные

Первое, что вы увидите в кредитном отчете — сводные данные: сколько кредитов брали, сколько закрыли и сколько осталось выплатить.

Сводная информация в отчете НБКИ. Если указано «нет данных», значит, кредитор не предоставил информацию в БКИ.

Блок «Счета»

В этом блоке содержатся общие сведения о кредитах: количество, кредитный лимит, суммарные ежемесячные платежи, просрочки.

Обратите особое внимание на строку «Просрочено» в колонке «Баланс». Здесь указана сумма всех просроченных платежей по кредитам. По этой сумме капают пени, а в худшем случае намечается суд или передача долга коллекторам.

Строка «Задолженность» показывает остаток выплат по кредитам, «текущие» — сколько уже выплачено.

Строка «Негативные» в колонке «Счета» показывает количество кредитов, просрочки платежей по которым перевалила за три месяца. Потенциальных кредиторов насторожит любая цифра, кроме нуля. Чтобы посмотреть, какие именно кредиты получили статус просроченных, найдите в отчете раздел со списком отдельных кредитов.

Блок «Запросы»

В «запросах» указано количество запросов вашей кредитной истории. Законно запрашивать кредитные отчеты могут банки, МФО и работодатели с вашего письменного согласия. И, конечно, вы сами.

Блок «Информационные части»

В информационной части указано количество ваших попыток получить кредит. Здесь же вы увидите количество одобренных и отклоненных заявок. Не удивляйтесь, если цифра окажется меньше, чем в действительности. Банки передают данные для этого блока только с марта 2015.

Персональные данные

В этой части содержатся ваши паспортные данные, СНИЛС, адреса и телефоны. Иногда встречается строка с прочими документами МВД.

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

Счет

Здесь указываются:

- Вид кредита: автокредит, ипотека, потребительский и т.д.

- Отношение: личный кредит (взяли для себя), поручитель (выступили поручителем по кредиту), созаемщик (взяли кредит с кем-то).

- Кредитор: организация, выдавшая кредит.

- Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

Статус:

- активный — кредит выплачивается;

- закрыт — кредит погашен;

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит. В ход идет взыскание имущества, блокировка счетов;

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока;

- передан в другую организацию — кредит продали коллекторам или другому кредитору (одна из причин — отзыв лицензии у банка).

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.

Просрочено: какая сумма выпала из графика платежей.

След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:

• «полный», если вы единственный поручитель,

• «частичный», если поручителей несколько.

Данные о кредиторе

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8.

7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг.

8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

Приобретатель права требования

Иногда банки «продают» кредиты другим организациям, чаще всего коллекторам. С этого момента вы должны кредит не банку, а приобретателю права требования.

Положительные условия для одобрения кредита:

• Нет дефолтов или судебных взысканий.

• Нет просрочек свыше 12 недель за последний год.

• Короткие просрочки не встречаются чаще, чем раз в год.

• Нет активных просрочек.

• Вы не берете новые кредиты, чтобы погасить предыдущие.

Запросы: отказы и одобрения

Здесь вы найдете заявки на кредиты и их статусы: одобрены или отклонены. Эти данные появились в кредитном отчете с весны 2015 года. Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Запросы кредитной истории

В этой части вы узнаете, какие организации и когда интересовались вашей кредитной историей. Ваши личные запросы в отчет не попадают.

Проверьте, чтобы в перечне запросов не встречались неизвестные вам организации, с которыми вы не подписывали соглашения на проверку кредитной истории. Законный доступ к кредитной истории можно получить только с вашего письменного согласия — и то на определенный соглашением срок.

Что дальше

Кредитные истории из разных бюро выглядят по-разному, но структура у всех одинаковая. Разберетесь с одним отчетом — остальные прочитаете по аналогии.

Если после нашей статьи кредитная история до сих пор кажется вам «китайской грамотой», запросите кредитный скоринг. Он проще и понятнее.

Если уже заказали кредитную историю и не можете с ней разобраться, обратитесь к нам за консультацией.

Национальное бюро кредитных историй (НКБИ) является одниой из крупнейших в России организаций, которая собирает данные о кредитах и заемщиках. В базе находится 100 млн кредитных историй заемщиков, 400 млн записей о кредитах, 4 тыс. кредиторов-партнеров. НБКИ появилось в 2005 году в Москве, где и расположен центральный офис бюро.

Главной услугой для физических и юридических лиц является получение своей кредитной истории (КИ). Дополнительно в НКБИ можно узнать свой ПКР, оспорить КИ при обнаружении ошибок, заказать сведения из ЦККИ.

Содержание:

- Для чего нужно проверять кредитную историю

- Как хранится кредитная история

- Порядок получения кредитной истории в НБКИ бесплатно

Для чего нужна проверка кредитной истории

Бюро кредитных историй предоставляет возможность осуществить проверку кредитного досье любого физического или юридического лица, данные о котором хранятся в этом БКИ. Проверка может быть осуществлена либо самим клиентом, либо другим лицом или организацией с его письменного согласия.

Вам будет интересно: Что такое кредитная история

Кому может быть нужна КИ клиента:

- Самому заемщику;

- Банкам при принятии решения о выдачи нового кредита;

- Страховой компании при оформлении страховки на крупную сумму;

- Работодателю, когда приходит трудоустраиваться новый человек в отдельные организации. Например, на управленческие места в государственных структурах, крупных коммерческих компаниях, финансовых организациях.

%colored_text_box=4%

С помощью отчета проверяется добропорядочность человека, его уровень ответственности, как он исполняет обязательства. Сформировать мнение можно по качеству обслуживания кредитов, сколько было подано заявок, какие решения принимали кредиторы и принимал ли клиент предложенные условия.

Порядок проверки регулируется законодательством РФ. Субъект вправе два раза в год через бюро кредитных историй сформировать отчет о своей кредитной истории бесплатно. Если требуется получать отчеты чаще, придется оплатить услугу. Для физических лиц ее стоимость 450 руб. за один запрос. Ограничений по платным запросам нет.

Зачем нужно проверять кредитную историю заемщику:

- Чтобы оценить возможность получения кредита. В КИ содержится вся информация по полученным и погашенным кредитам, подачам заявкам и решениям по ним. Заказав отчет, вы сможете приблизительно оценить, на какую сумму можно рассчитывать, какова вероятность одобрения заявки банком.

- Для проверки правильности формирования КИ и своевременного устранения ошибок. Несмотря на то, что данные в отчетах формируются автоматически на основании сведений, передаваемых кредиторами, есть вероятность ошибок и внесения недостоверных данных. Поэтому при подаче заявки на значимые кредиты (ипотека, автокредит), рекомендуется предварительно проверить КИ, чтобы не получить отказ по причине, не зависящей от заемщика. Если обнаружена ошибка, предварительно следует ее справить, затем подавать заявку.

- Чтобы противостоять мошенникам. В случае, если вам позвонили с незнакомого номера, заявили о наличии просроченной задолженности и предложили за деньги проверить КИ, это мошенники. Сформируйте отчет в БКИ бесплатно и не поддавайтесь на угрозы преступников. В случае утери паспорта лучше заказать отчет на предмет возможности получения кредита третьим лицом по вашему документу. Это позволит быстро аннулировать сделку.

- Для повышения финансовой грамотности. Знать, что входит в отчет, какие он содержит сведения, где можно заказать свою КИ, в принципе полезно каждому заемщику, чтобы чувствовать себя финансово подкованным, понимать, что можно сделать, если КИ небезупречная.

Если по отчету видно, что вы неоднократно нарушали условия предыдущих кредитных договоров, имели просрочки, с трудом погашали задолженность, чтобы увеличить шанс на получение кредита, вы сможете улучшить КИ. Для этого потребуется оформлять и своевременно погашать небольшие суммы кредитов. Удобно это сделать через оформление кредитной карты. Последующие кредитные отчеты покажут, что вы справляетесь со своими обязательствами в срок.

Вам будет интересно: Мифы о кредитной истории

Как хранится кредитная история

НБКИ обеспечивает обработку, хранение и передачу информации в соответствии с требованиями российского законодательства. За разглашение, незаконное использование конфиденциальных сведений уполномоченные лица несут ответственность.

Доступ к данным открывает сам субъект кредитной истории или он открывается в ходе судебных действий. Третьим лицам предоставляется сокращенный вариант отчета, сам заемщик получает полную КИ, состоящую из 4 разделов:

- Титульная часть. Включает основную информацию по заемщику.

- Основная часть. Отражен адрес и история кредитов и займов: суммы, даты получения и погашения, выход на просрочку, какое обеспечение, актуальный остаток долга или отметка о погашении. Дополнительно здесь размещены сведения о неисполненных в установленный срок решениях суда о взысканиях средств за жилье, коммунальные услуги и алименты.

- Закрытая часть. Содержит сведения о лицах и организациях, которые делали запрос на проверку данного кредитного досье.

- Информационная часть. Включает информацию по не выданным кредитам, куда были поданы заявки, с причинами неполучения кредита.

Согласно ст. 7 ФЗ №218 от 20.12.2004 г. КИ хранится в течение 10 лет со дня последнего изменения данных. По прошествии времени кредитная история будет аннулирована. Исключениями являются вступившие в силу решения суда, если клиент оспорил информацию, содержащуюся в КИ.

Читайте также: Как исправить плохую кредитную историю?

Порядок запроса и получения кредитной истории в НБКИ

Для получения отчета нужно сформировать запрос по специальной форме, которая есть на сайте (скачать форму для юридических и физических лиц).

Способы отправки запроса:

- По почте. Сначала необходимо сформировать запрос, затем подписать его, заверив у нотариуса. Документ отправляется по адресу: 121069, г. Москва, Скатертный переулок, д. 20, строение 1. После формирования отчета, он будет выслан клиенту по обратному адресу.

- Телеграммой. Порядок действий аналогичный, как отправление письма, но подпись клиента может заверить работник почты.

- Через электронную почту. При наличии усиленной квалифицированной электронной подписи запрос можно отправить по адресу ki@nbki.ru, приложив сертификат.

- Обращение к партнерам НБКИ. Узнать, через кого можно оформить запрос можно на сайте Бюро.

Кстати! Компания Юником24 также входит в список партнеров Национального Бюро Кредитных Историй, а значит у нас вы можете получить отчет по своей кредитной истории! Для этого перейдите по ссылке и следуйте инструкциям.

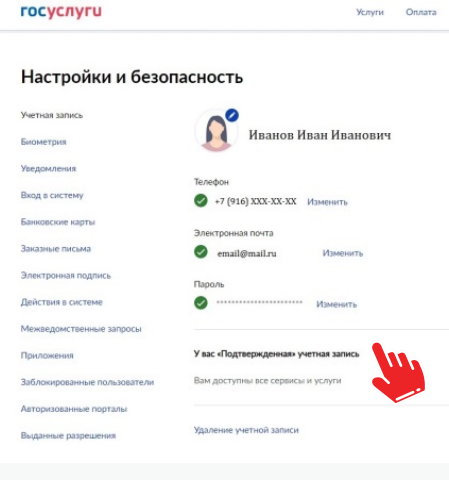

Если у вас есть подтвержденная учетная запись на портале Госуслуг, вы сможете запросить КИ онлайн, не выходя из дома. В случае, если вы не знаете подтверждена у вас учетная запись или нет, вы можете самостоятельно это проверить, открыв профиль на Госуслугах, войдя в раздел «Настройки и безопасность»:

В приложении должно стоять: «У вас Подтвержденная учетная запись».

Как узнать кредитную историю в НБКИ бесплатно

Чтобы получить отчет по вашей кредитной истории на сайте НБКИ, воспользуйтесь нашей инструкции:

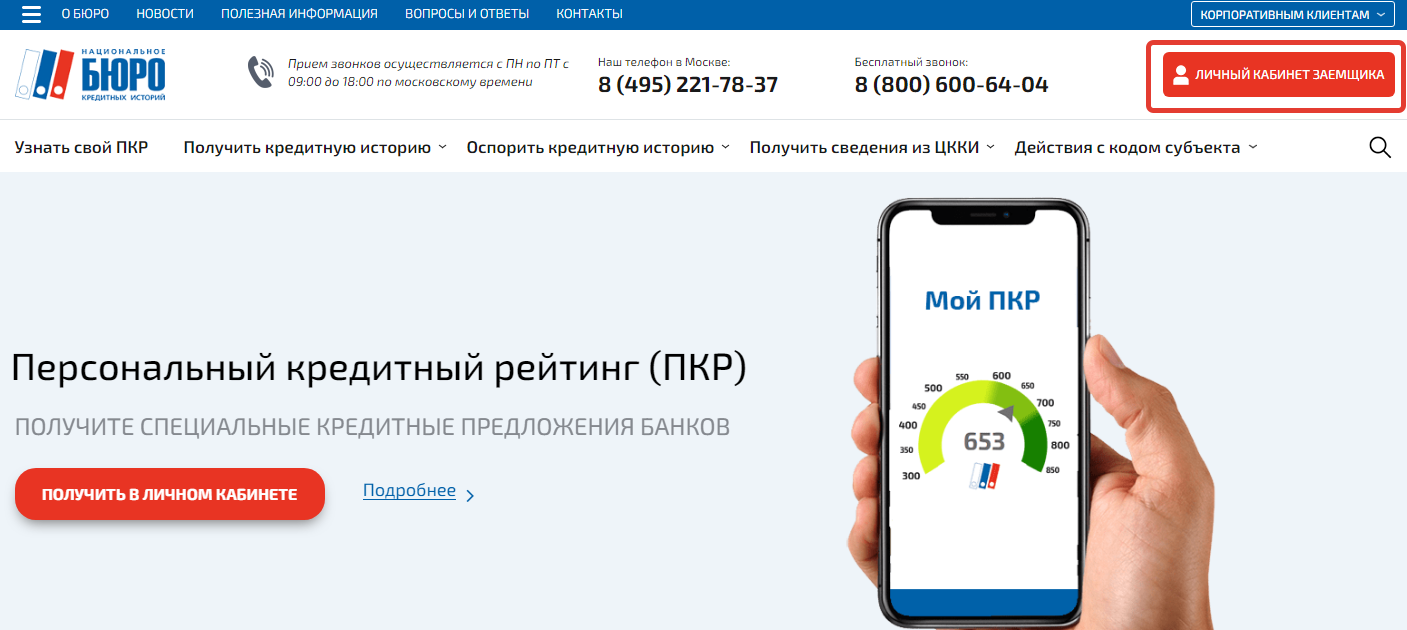

- Открыть официальный сайт Национального бюро кредитных историй https://www.nbki.ru/.

- Убедиться, что вы зашли на правильный сайт и найти красную кнопку входа в личный кабинет:

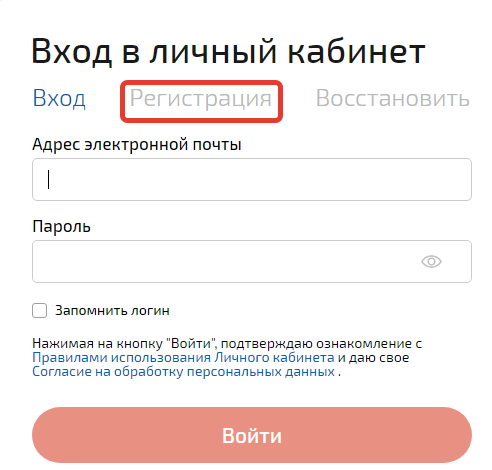

- Нажать кнопку «Регистрация»:

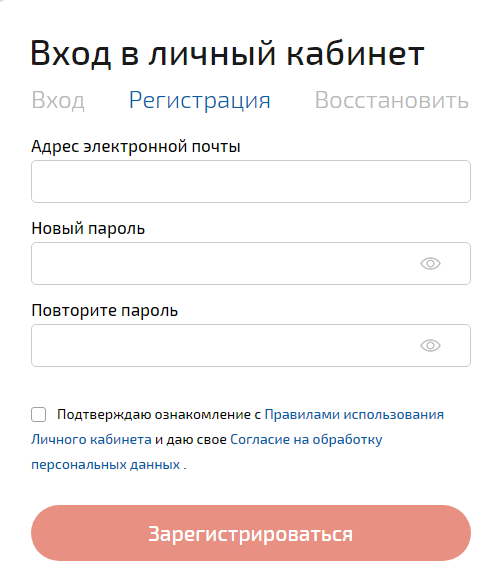

- Ввести адрес электронной почты и придумать новый пароль для входа, повторить его, нажать «Зарегистрироваться»:

%colored_text_box=1%

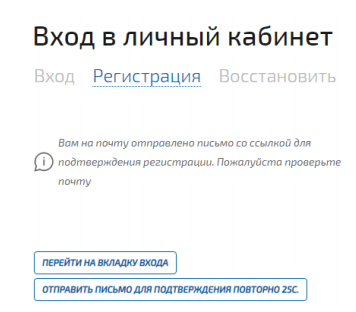

- На указанный адрес придет письмо со ссылкой активации:

- Личный кабинет создан, чтобы подтвердить регистрацию, необходимо перейти по ссылке, которая поступит в уведомлении.

При первом входе в личный кабинет необходимо заполнить профиль и синхронизировать введенные данные с учетной записью на портале Госуслуг.

Для этого необходимо сделать следующее:

- Войти в личный кабинет, введя адрес электронной почты и пароль, используемые при регистрации.

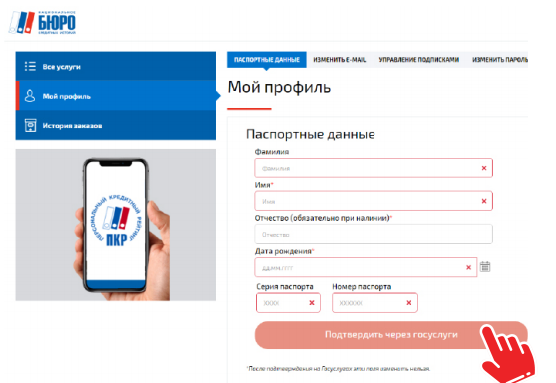

- Ввести необходимую информацию в профиле:

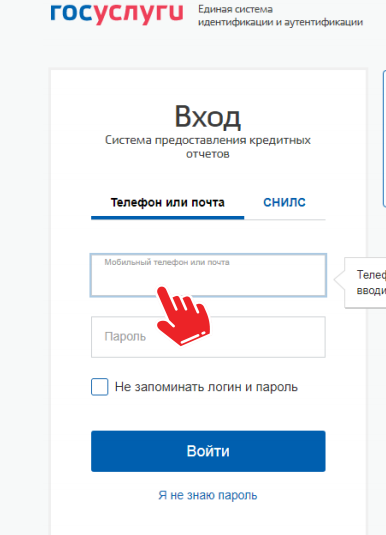

Потребуется указать Ф.И.О., дату рождения, паспортные данные и нажать «Подтвердить через Госуслуги».

- Система автоматически перенаправит на сайт портала Госуслуг, где нужно ввести учетные данные для входа в свою учетную запись:

- Если система не обнаружила ошибок, произойдет перенаправление пользователя обратно в личный кабинет НКБИ. Это значит, что синхронизация прошла успешно и можно совершать действия в профиле.

%colored_text_box=2%

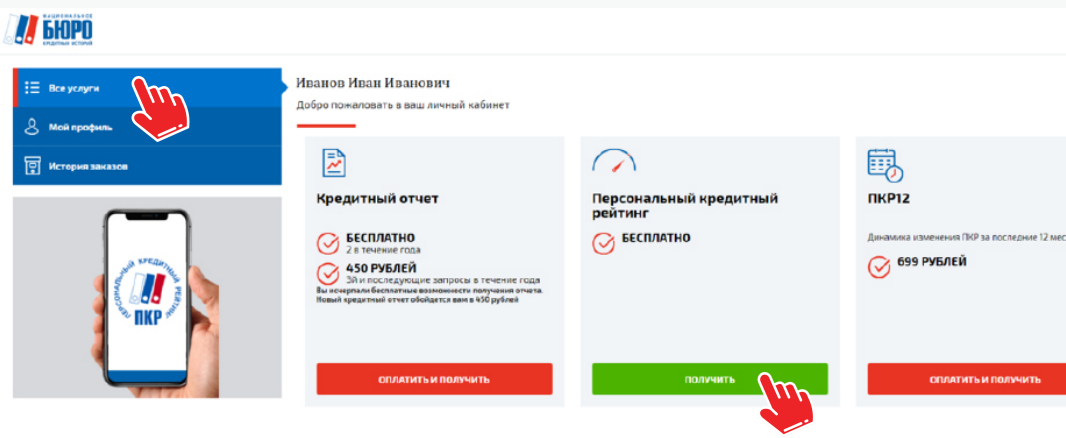

Теперь можно заказать КИ, воспользовавшись возможностями личного кабинета:

- Нажмите вкладку «Все услуги» и перейдите на заказ кредитного отчета:

- При необходимости вы сможете оплатить услугу онлайн.

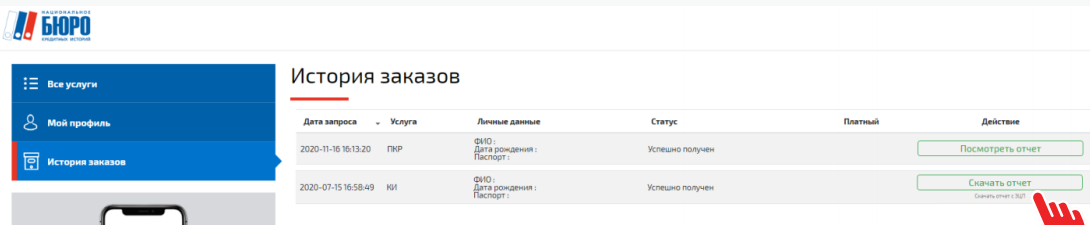

- Скачать кредитный отчет можно из раздела «История заказов»:

Обычно документ изготавливается в течение нескольких минут, если произошла задержка, нужно просто подождать. В крайнем случае можно обратиться в Службу поддержки по телефону 8 (800) 600-64-04.

%colored_text_box=3%

Юридические лица должны предварительно сформировать запрос в Центральный каталог кредитных историй Банка России, чтобы убедиться, что их КИ хранится именно в НКБИ. Это можно сделать через портал Госуслуг (при наличии подтвержденной учетной записи). Для формирования запроса потребуются уставные документы компании, документы, подтверждающие полномочия руководителей.

Подают запрос теми же способами, что и физические лица.

Рекомендуется проверять свою КИ через 30–50 дней после погашения каждого кредита или закрытия кредитной карты. Тогда вы будете точно уверены в достоверности данных отчета при последующем обращении в банк с новой заявкой.

Как сделать кредитный отчет бесплатно

С 2019 года вы можете дважды в год бесплатно получить кредитный отчет — информацию обо всех своих займах, кредитах и других финансовых обязательствах. Раньше отчет бесплатно получали раз в год, а за все остальные запросы приходилось платить.

Я получила такой отчет и расскажу, зачем он нужен и как стать его обладателем.

Зачем нужен кредитный отчет

Кредитный отчет — это документ с информацией из вашей кредитной истории. В нем указано, сколько кредитов и у каких банков вы брали, как выплачивали, были ли просрочки, куда обращались за деньгами.

Еще там написано, кто запрашивал вашу кредитную историю, и какие долги у вас есть. Если, например, приставы взыскивали с вас алименты по решению суда, это отобразится в кредитной истории.

Зная свою кредитную историю, вы можете:

- Оценить свои шансы на получение крупного займа или рефинансирование текущего, понять, почему вам отказывают в кредитах.

- Понять, почему страховая компания отказалась оформить КАСКО. Страховщики тоже запрашивают кредитные отчеты граждан и отказывают клиентам с небезупречной репутацией.

- Оценить шансы на устройство в крупную компанию. Работодатель имеет право запросить кредитный отчет потенциального сотрудника. Судебные взыскания и долги могут стать поводом для отказа в приеме на работу.

- Узнать, не стали ли вы поручителем по чужому займу, и есть ли у вас какие-то неисполненные финансовые обязательства.

Еще в кредитном отчете указывают скоринговый балл — числовое выражение вашей кредитоспособности и благонадежности. В каждом бюро кредитных историй используется своя методика подсчета баллов. Согласно одной из них, ваш кредитный рейтинг может составлять от 1 до 999 баллов.

- дo 510 баллов — низкий показатель, банк точно откажет в кредите.

- 511–580 баллов — у вас минимальные шансы получить кредит, обращайтесь в небольшой региональный банк.

- 581–660 баллов — средний показатель, скорее всего, крупный банк оформит кредит. Но даст небольшую сумму под высокий процент.

- 661–830 баллов — хороший показатель, вам наверняка дадут крупный заем.

- 831–999 баллов — очень хороший показатель, в кредите не откажут, сумма будет большой, а процент низким.

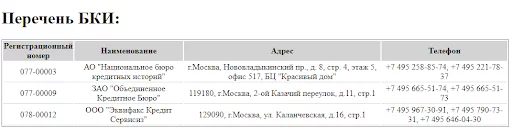

Кредитные отчеты хранятся в бюро кредитных историй (БКИ). Большинство историй находятся в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и бюро кредитных историй «Эквифакс Кредит Сервисиз».

Банки заключают договоры о передаче данных с разными кредитными бюро. И если вы брали или запрашивали кредиты в нескольких банках, то ваши отчеты находятся в двух-трех бюро.

Если вы знаете код субъекта своей кредитной истории, то выяснить, в каких БКИ хранятся ваши отчеты, можно в Центральном каталоге кредитных историй Банка России.

Код создается при оформлении первого займа. Если вы его не знаете, запрашивать информацию в центральном каталоге будет долго и сложно. Проще получить отчет с помощью портала Госуслуг. Расскажу, как это сделать.

Шаг 1. Зарегистрируйтесь на портале Госуслуг

Зайдите на портал Госуслуг и нажмите «Зарегистрироваться». Введите фамилию, имя, номер мобильного телефона и электронную почту, придумайте и введите пароль.

Чтобы вы могли получить кредитный отчет, учетную запись на Госуслугах нужно подтвердить. Это можно сделать 4 способами:

- Обратиться с паспортом и СНИЛС в МФЦ. Вы получите код подтверждения личности, который введете в профиль учетной записи.

- Онлайн через аккаунт в Сбербанке, Почта банке или Тинькофф банке. Система сама подставит ваши данные в заявку для подтверждения личности.

- Через интернет с помощью электронной цифровой подписи. Вы устанавливаете подпись на компьютер, с которого регистрируетесь на портале.

- С помощью «Почты России». Вы заказываете код подтверждения личности на Госуслугах и получаете заказным письмом.

Шаг 2. Подайте заявление на получение списка БКИ

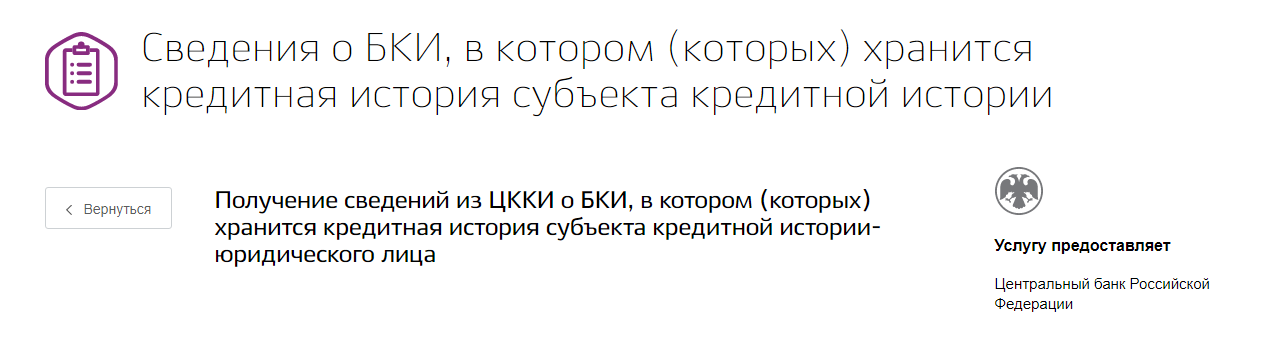

Зайдите на главную страницу Госуслуг, наведите курсор на кнопку «Услуги» и в выпадающем списке выберите «Налоги и финансы». Затем нажмите на раздел «Сведения из бюро кредитных историй». В списке услуг выберите «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

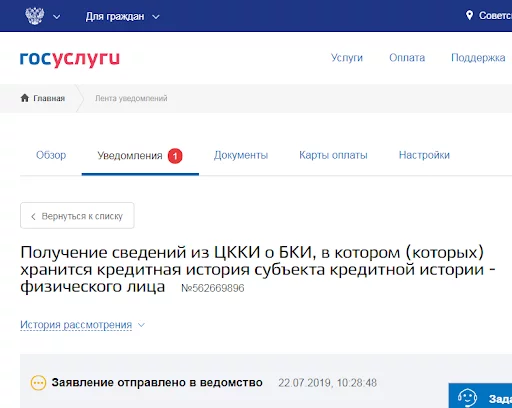

Заполните заявку: данные паспорта и номер СНИЛС система подставит автоматически. Теперь нажмите «Отправить»: вам придет уведомление о том, что заявление направили в ведомство.

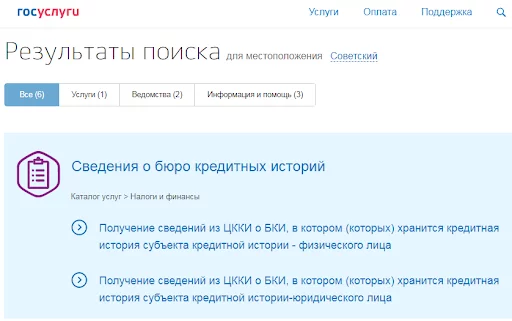

Список бюро запрашивают в разделе «Сведения из бюро кредитных историй»

Так выглядит уведомление об отправке запроса

Шаг 3. Получите список БКИ

В течение десяти минут в личный кабинет придет ссылка на html-файл. В нем список БКИ, в которых хранится ваша кредитная история. Например, оказалось, что мой отчет хранится в трех БКИ: «Национальном бюро кредитных историй», «Объединенном кредитном бюро» и в «Эквифакс Кредит Сервисиз».

Так выглядит список бюро, которые хранят мою кредитную историю

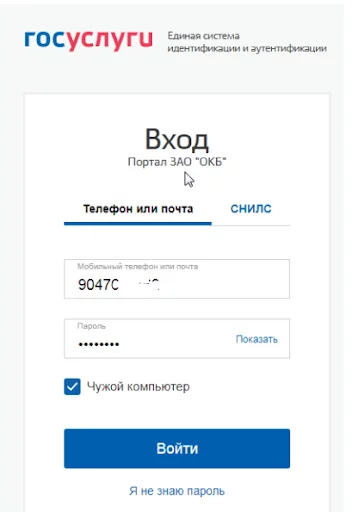

Шаг 4. Зарегистрируйтесь на сайте БКИ

Теперь нужно получить сам кредитный отчет. Для этого зарегистрируйтесь на сайте бюро с помощью учетной записи от портала Госуслуг. Сервис попросит ввести номер телефона, номер СНИЛС или адрес электронной почты, а также пароль.

После входа на сайт вам на почту придет уведомление. В нем попросят перейти по ссылке, чтобы подтвердить регистрацию.

Я зарегистрировалась на сайте «Объединенного кредитного бюро» с помощью учетной записи портала Госуслуг

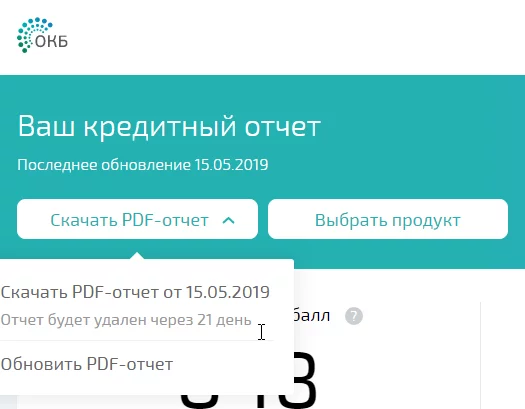

Шаг 5. Получите кредитный отчет

В личном кабинете кредитного бюро нажмите на кнопку «Получить кредитную историю». Через пять-десять минут появится ссылка на страницу. На ней вы можете посмотреть текущий скоринговый балл и скачать pdf-файл с кредитным отчетом. Он будет доступен на сайте БКИ 21 день.

За один раз вы можете получить кредитный отчет на сайте каждого из бюро, которое хранит вашу историю. Документы дополняют друг друга и позволяют сформировать полную картину о вашей кредитоспособности.

Ссылка на файл с кредитным отчетом на сайте «Объединенного кредитного бюро»

Инструкция

Как бесплатно получить кредитный отчет

1. Зарегистрируйтесь на портале Госуслуг.

Подтвердите свою учетную запись через МФЦ, банк, «Почту России» или с помощью электронной подписи.

2. Подайте заявление на получение списка БКИ.

Список можно скачать в личном кабинете на Госуслугах через десять минут после подачи заявления.

3. Узнайте, в каких БКИ хранится ваш отчет.

В списке будет от одного до пяти БКИ, вы сможете бесплатно получить кредитный отчет в каждом из них.

4. Войдите на сайт нужного БКИ с помощью учетной записи от портала Госуслуг.

После входа на сайт БКИ подтвердите регистрацию. Для этого перейдите по ссылке, которая придет на почту.

5. Подайте на сайте БКИ заявку на получение кредитного отчета.

Файл с отчетом появится в личном кабинете через пять-десять минут.

6. Скачайте pdf с отчетом.

Файл хранится на сайте кредитного бюро 21 день.

Для настройки отправки отчетов в НБКИ необходимо перейти в раздел «Анализ заемщиков» – панель навигаций «настройки способов проверки». В открывшемся списке выбрать НБКИ — Передача данных о кредитных историях.

Для первоначального заполнения списка параметров настройки нажмите кнопку «Заполнить список параметров».

Для способа проверки «НБКИ – Передача данных о кредитных историях» используются следующие параметры:

-

Код участника – Код участника, полученный при заключении договора с НБКИ;

-

Имя пользователя – Имя пользователя, полученное при заключении договора с НБКИ;

-

Пароль – Пароль пользователя, полученный при заключении договора с НБКИ;

-

Каталог выгрузки отчета — следует указать, создав папку – каталог и предварительно скопировав путь в адресной строке;

-

Отпечаток сертификата подписи – Отпечаток сертификата электронной цифровой подписи Партнера, с помощью которого осуществляется подпись отправляемых файлов;

-

Пароль сертификата подписи – Указывается пароль (при наличии)

-

Отпечаток сертификата шифрования – Отпечаток сертификата для шифрования отправляемых файлов, вероятно совпадает с сертификатом для подписи;

-

Электронный адрес почты отправителя — тот, который указан в личном кабинете на сайте НБКИ;

-

Электронный адрес почты получателя – Заполняется автоматически;

-

Тема сообщения — это название организации в свободной форме.

Для корректного функционирования интеграции с Бюро необходимо заполнить настройки работы с «МФС-Сервисом»:

Необходимо прописать следующие настройки:

Адрес:

https://mfs.mfsystem.ru/mfs_service/ws/mfsservice.1cws?wsdl

и Имя пользователя: mfssuser.

Помогло?

Да

Нет

0% пользователей считают эту статью полезной.