#статьи

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

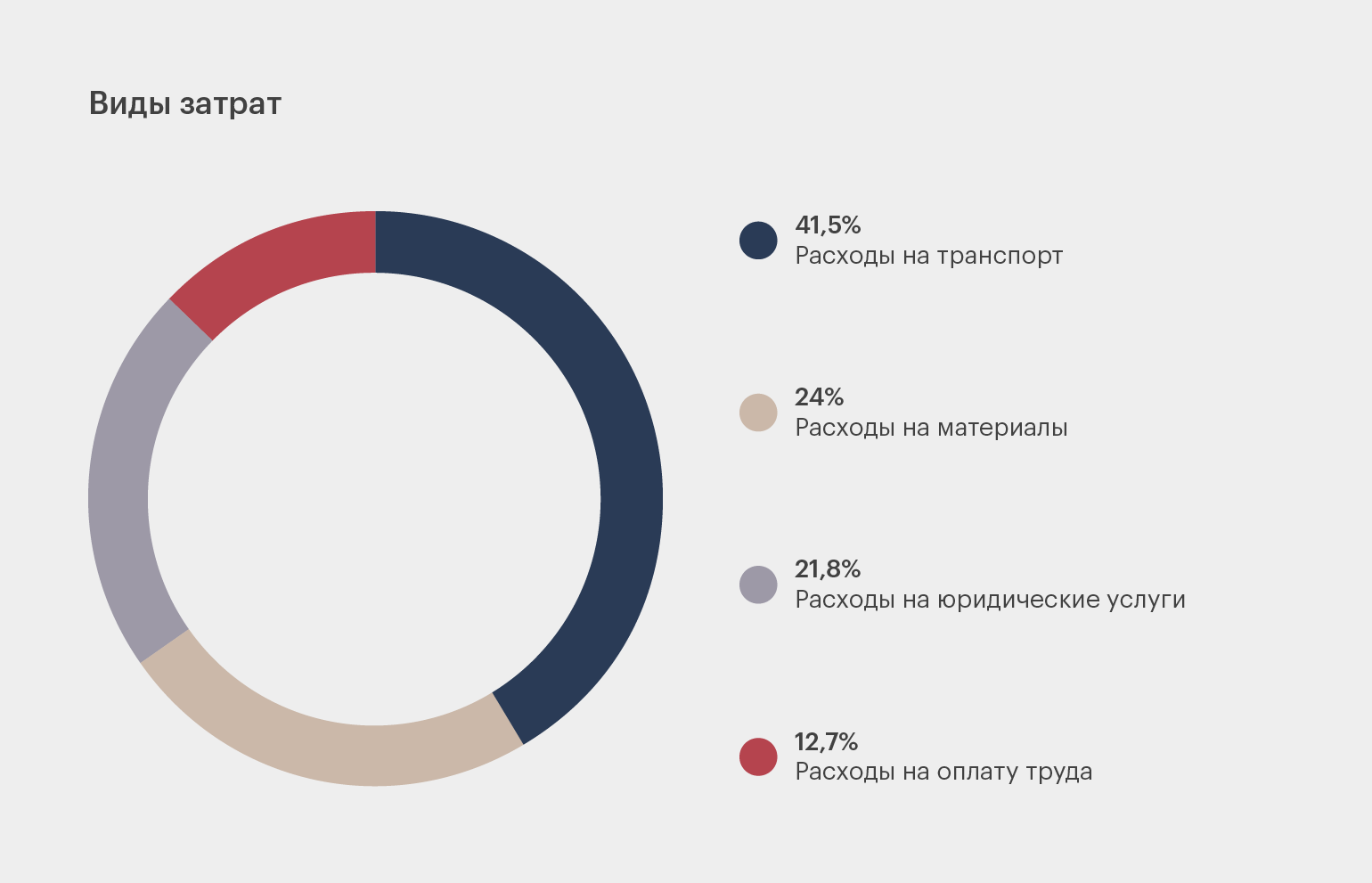

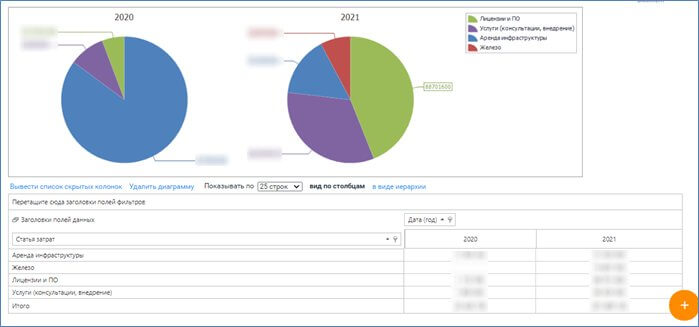

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

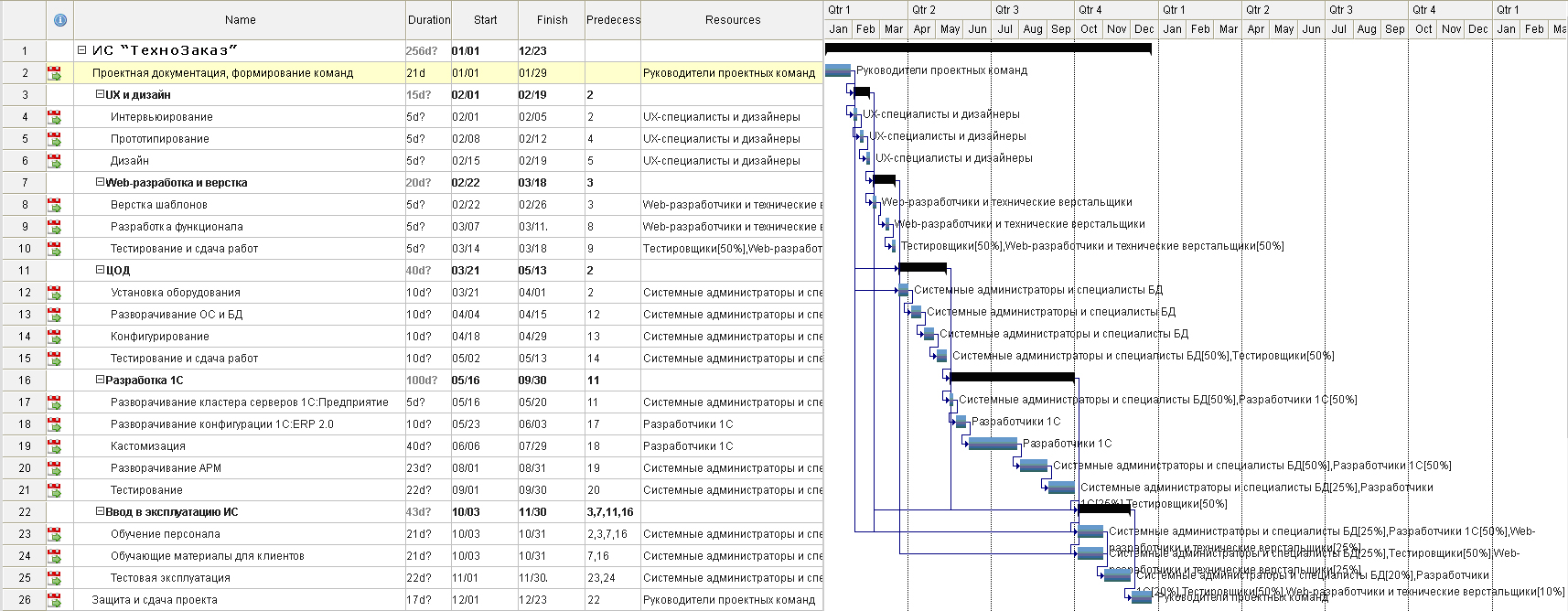

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Как зарабатывать больше с помощью нейросетей?

Бесплатный вебинар: 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и увеличьте доход.

Узнать больше

#статьи

- 27 сен 2022

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Научитесь: Профессия Менеджер проектов

Узнать больше

Компании, выделяющие определенные процессы в проекты, как правило, применяют методы проектного управления. Эффективность системы управления проектами зависит от многих факторов, в частности от соотношения расходов и выгод, получаемых от внедрения данной системы. Кроме того, финансовый директор при постановке такой системы должен определить порядок управления стоимостью и денежными потоками проекта.

Внастоящее время многие компании выделяют важные, критические для основной деятельности, процессы в отдельные проекты, то есть ограниченные во времени уникальные начинания, направленные на создание нового продукта, услуги или достижение нового качества.

Выделение начинаний в проекты подразумевает применение к ним методов проектного управления – комплексного управления процессами, протекающими внутри проекта. Методы проектного управления отличаются от приемов оперативного управления в первую очередь тем, что регулярный менеджмент оперирует повторяющимися процессами, а проектное управление – уникальным набором задач, решить которые нужно в ограниченный промежуток времени. К примеру, для пиццерии введение в меню пиццы с креветками вряд ли будет проектом, ведь приготовление пиццы является для нее текущей деятельностью и не требует коренного изменения технологического процесса. В то же время для компании, производящей замороженную пиццу в больших объемах, введение в ассортиментный ряд изделий с креветками приведет к изменению структуры закупок и технологического процесса в целом, поэтому эту инновацию будет целесообразно рассматривать именно с позиций проектного менеджмента.

Личный опытСвейн Оге Ольсен, главный финансовый директор ОАО “Аптечная сеть 36,6” (Москва) В процессе стратегического развития компании мы выделили два типа проектной деятельности – программы и проекты. К программам относятся направления, представляющие собой совокупности повторяющихся типовых проектов, к примеру программа открытия аптек, внутри которой существуют типовые проекты открытия торговых точек. В отдельные проекты выделяются разовые начинания, такие как введение в ассортимент новых товарных категорий (например, оптики), изменение стандарта оформления аптек, внедрение IT-систем и т. д.

Проектное управление включает такие специфические методы, как управление бюджетом и расписанием проекта, декомпозиция работ и т. д. Если в рамках конкретной компании методы проектного управления используются регулярно, можно говорить об управлении по проектам и создании системы управления проектами (СУП), то есть совокупности правил и процедур, обеспечивающих появление, проработку, реализацию и контроль проектов внутри компании в соответствии с методами проектного управления.

Эффективность системы управления проектами

Эффективность СУП в конкретной компании определяется совокупностью расходов и выгод, которые принесет такая система. Три основных параметра, которые позволяют оптимизировать использование проектного менеджмента, – это время, стоимость и качество работы. Следовательно, в компании, не использующей методы проектного управления при внедрении инноваций, скорее всего, присутствуют потери трех видов: от затягивания сроков внедрения инноваций; от превышения бюджетов в силу некачественного планирования либо от ошибочного выполнения ненужных действий; от некачественного выполнения работ и необходимости их переделки.

В денежном выражении сокращение сроков реализации проектов оценить достаточно легко с помощью статистики по уже реализованным проектам.

Пример 1

В компании существует типовая задача открытия нового магазина. Ранее на ее решение уходило четыре месяца, а после начала использования проектного подхода и при жестком соблюдении сроков – три. В этом случае компания получит дополнительную прибыль от более раннего запуска магазина. При рентабельности в 10% и планируемом объеме продаж в первом месяце в 500 тыс. руб. дополнительная прибыль от сокращения сроков запуска магазина на один месяц составит 50 тыс. руб.

Аналогичная ситуация и с бюджетами проектов и качеством исполнения работ. Здесь возможны две ошибки: недооценка будущих расходов и прямые потери, связанные с ошибочными действиями. Средняя стоимость подобных ошибок обычно составляет 10-20% от бюджета проекта.

К основным качественным преимуществам использования СУП в рамках компании относятся:

- более высокая степень контроля над выделенными проектами. У каждого проекта есть отвечающий за него менеджер, календарный план работ и бюджет. Ход проекта, расходуемые на него средства и получаемые выгоды выделяются из основной деятельности компании и общей отчетности, поэтому на любом этапе проекта четко виден достигнутый результат;

- ранжирование проектов по степени значимости, поставленным целям, ожидаемому результату и т. д. дает возможность присваивать стратегически важным проектам приоритеты в ресурсах, персонале, финансировании;

- оптимизация расписания проекта позволяет наиболее эффективно распределить ресурсы компании не только внутри проекта, но и между ними. При этом можно учесть доступность ресурсов, приоритеты проектов, графики поставки сырья и материалов, ограничения по финансированию;

- опыт, полученный в ходе реализации отдельных проектов, может быть использован для предотвращения ошибок в будущих проектах, сокращения времени, необходимого для планирования, выбора оптимального пути реализации проекта;

- четкое планирование работ, необходимое при управлении по проектам, позволяет регулировать их качество.

Эффективность внедрения

Крупномасштабных оценок эффективности использования СУП в российских компаниях не проводилось, так как компаний, эффективно использующих управление проектами как часть регулярного менеджмента, немного. В США и европейских странах проводятся исследования подобного уровня. Один из обзоров, подготовленный Институтом управления проектами США (PMI), включает данные, полученные более чем от ста североамериканских компаний и профессионалов в области управления проектами. На диаграмме представлены результаты опроса по уровню эффективности использования СУП4 на базе методологии управления проектами PMBoK института PMI.

РИС 1.

Личный опыт

Свейн Оге Ольсен

Поскольку у нас внедрение СУП происходило постепенно, мы не оценивали альтернативы. Тем не менее качественные результаты введения проектного управления налицо: например, экспансия в регионы без формализации этой деятельности и применения к ней методов проектного управления, то есть без четкого разделения полномочий, структурированных графиков реализации проекта, документированных стандартов бизнес-процессов и IT-поддержки, была бы крайне затруднительной.

У данного подхода есть ряд недостатков и трудностей. В частности, как и любая передовая методика управления, управление по проектам требует дополнительных знаний и навыков персонала, приводит к усложнению коммуникаций. В результате возрастают расходы на обучение и оплату труда сотрудников.

Место проектной деятельности в работе компании

Масштабы использования СУП в рамках конкретной организации зависят от многих факторов. Например, если небольшая компания решает открыть новый магазин и руководство хочет отследить эффективность данного начинания, о необходимости создания системы управления проектами говорить не приходится. Вполне можно ограничиться использованием отдельных ее элементов, например созданием рабочей группы, отвечающей за решение конкретной задачи. Но если речь идет об открытии десяти магазинов в разных городах (проектная деятельность для данной компании становится постоянной, и масштаб ее возрастает), необходима более сложная структура управления этим процессом, то есть отдельные элементы проектного управления должны сложиться в систему. Кроме того, принимаются во внимание размеры компании, наличие квалифицированных специалистов, способных построить и поддерживать данную систему, готовность руководства изменить сложившийся стиль управления и т. д.

Рисунок 1. Варианты присутствия проектной деятельности в деятельности компании

На рис. 1 в первом случае управление проектами является основным принципом управления в компании. Такая ситуация характерна, например, для софтверных, консалтинговых, строительных компаний. Третий вариант относится к компаниям с устоявшимся бизнесом, развивающимся экстенсивно. Для них внедрение управления по проектам даже будет вредно, так как при усложнении управления оно не принесет тех выгод, которые в этом случае ожидаются. Второй вариант – самый распространенный, но и самый сложный: проекты осуществляются наряду с основной деятельностью компании. В дальнейшем мы будем рассматривать именно такой вариант организации работы.

Этапы внедрения СУП

За внедрение СУП обычно отвечает директор по развитию как человек, курирующий все инвестиционные проекты и управление ими. Именно он оценивает масштабы будущей системы, дополнительные потребности в специалистах, расходы на их содержание и эффект от внедрения.

Этап 1. Изменение оргструктуры

На начальном этапе в компании формируется новое подразделение – проектный офис. Часто он начинается с одного специалиста, совмещающего текущую деятельность с функциями проектного управления (это позволяет оптимизировать расходы на заработную плату), а далее может плавно развиваться в целое подразделение в зависимости от потребности компании в управлении проектной деятельностью.

К функциям проектного офиса относят:

- ведение электронных моделей проектов;

- ведение архивов проектов;

- контроль реализации проектов;

- консолидация информации по проектам;

- подготовка методических материалов, стандартов, инструкций;

- ведение баз данных характеристик типовых работ и их фрагментов по проектам и потребностей в ресурсах;

- обучение и повышение квалификации сотрудников остальных подразделений.

На начальном этапе формирования системы часть работы по поддержанию проектной деятельности можно распределить среди уже существующих специалистов. Например, подготовку методологических документов и контроля бюджета проекта можно возложить на планово-экономический департамент, управления ресурсами – на отдел кадров и т. д.

Для управления проектной деятельностью из числа высшего менеджмента и, возможно, акционеров компании формируется инвестиционный комитет, в который обычно входят директора по продажам, производству, безопасности, персоналу, IT, реже – генеральный директор. Инвестиционный комитет принимает решения о принятии в работу, запуске и завершении проектов и собирается на периодической основе либо по мере появления вопросов для обсуждения. Деятельность комитета и статус принимаемых им решений регламентируются соответствующим положением.

Оперативное управление проектами осуществляется куратором и менеджером проекта. Полномочия по изменению сроков, бюджета, содержания и границ проекта относятся к верхнему уровню управления и принадлежат куратору проекта, которым часто назначают соответствующего топ-менеджера. Например, в проекте открытия магазина куратором будет директор по продажам. Обычно кандидатура куратора проекта утверждается инвестиционным комитетом. Куратор в свою очередь назначает менеджера проекта и утверждает предложенный им состав команды.

Менеджером проекта может выступать выделенный для этой работы менеджер или инициатор проекта, совмещающий эту деятельность с основной работой. Менеджер готовит проектную документацию, отвечает за оперативное управление ходом проекта, обеспечивает выполнение запланированных работ, готовит предложения по изменениям в планах, координирует технические и человеческие ресурсы.

Личный опыт

Свейн Оге Ольсен

В нашей компании нет проектного офиса как отдельной структуры, тем не менее процесс управления проектами формализован. Для проектов в рамках программ степень формализации высокая, для них прописаны бизнес-процессы, определяющие задачи, которые должны быть решены, ответственность за них и за сам процесс принятия решений, сроки исполнения проектов, типовые бизнес-планы, нормы расходов, требуемая производительность и т. д. Для отдельных проектов мы стараемся как можно шире применять существующие стандарты, но более внимательно оцениваем ресурсы, необходимые для реализации проекта, и способы его осуществления.

При постановке СУП необходимо решить вопрос о разделении времени сотрудников между основной и проектной деятельностью. Это особенно важно в случае, когда объем работ, выделенных в проекты, начинает занимать значительную часть времени персонала. Возможно несколько вариантов такого разделения:

- “выкуп” руководителем проекта необходимых ему ресурсов у функционального руководителя (в виде доли времени, уделяемого проекту);

- полное переподчинение персонала руководителю проекта на срок его реализации либо на время потребности в данном персонале;

- постановка задачи, возникающей в проекте, не конкретному исполнителю, а руководителю функционального подразделения.

Первый вариант сложен с точки зрения реализации, поскольку он требует разработки схем оплаты труда сотрудников, однако он же наиболее близок к самой идее проектного управления. Второй вариант может оказаться неэффективным из-за недозагруженности сотрудников. Поэтому чаще всего используется третий вариант, когда общая структура управления в проекте становится менее мобильной, однако полностью отсутствует двойное подчинение сотрудников, которое обычно и вызывает максимум проблем. К достоинствам этого способа также относится свобода функционального руководителя в использовании ресурсов подразделения для решения поставленной задачи.

Этап 2. Разработка нормативной документации

В стандартах управления проектами конкретной компании необходимо предельно конкретно описать: кто, когда и что должен делать для функционирования СУП. Этот документ должен включать следующие пункты:

- политика компании в области управления проектами;

- классификация проектов и критерии выделения отдельных начинаний в проект;

- описание бизнес-процесса прохождения проекта в организации (каким образом проект начинается, утверждается и реализуется и кто за это отвечает).

Степень детализации стандарта зависит от сложности и количества проектов компании, а также от числа вовлеченных в процесс сотрудников. Политика компании в области проектной деятельности описывает место проектного управления в общем менеджменте компании. Она включает правила отделения основной деятельности от проектной и правила их взаимодействия, распределение ответственности за проектную деятельность, ее руководителей и исполнителей. Так, в отдельный проект могут выделяться начинания, имеющие бюджет, превышающий определенную сумму. Другим критерием может быть сфера охвата проекта. Если начинание не требует больших вложений и охватывает деятельность двух подразделений компании, в отдельный проект оно не выделяется, если же затрагивает три и больше подразделений, – то выделяется. Примером может быть проект реструктуризации компании, автоматизации, внедрения новой системы мотивации и т. д.

Рисунок 2. Упрощенный пример описания бизнес-процесса прохождения проекта

Несмотря на то что проекты являются уникальными начинаниями, классификация позволяет использовать имеющиеся наработки и статистику для похожих проектов. В зависимости от целей существуют проекты по:

- развитию ассортимента;

- развитию каналов сбыта;

- развитию производства;

- развитию обеспечивающих подразделений;

- повышению качества управления;

- диверсификации бизнеса.

Классификация также может быть иерархической (сначала по сфере приложения, потом по содержанию):

а) сбытовые:

- развитие ассортимента;

- развитие сбытовой сети;

- развитие способов продвижения;

- развитие логистики;

б) производственные:

- модернизация существующих производств;

- создание новых производственных площадок;

- улучшение производственного процесса;

в) обеспечивающие:

- автоматизация процессов управления;

- реорганизация бизнес-процессов;

- повышение эффективности работы вспомогательных подразделений.

Для каждого из выделенных типов проектов должны быть описаны типовые последовательности работ, потребности в ресурсах, времени, стоимости работ, возможные проблемы и т. д. Кроме того, может описываться принцип назначения куратора и менеджера проекта. По мере реализации проектов в компании стандарт может меняться.

Следующим шагом является описание бизнес-процесса прохождения проекта в компании. Пример схематичного представления бизнес-процесса приведен на рис. 2.

Общая структура бизнес-процесса может детализироваться и усложняться, вплоть до описания отдельных действий конкретных сотрудников.

Решение создать СУП означает наличие у компании нескольких одновременно реализующихся проектов, то есть портфеля проектов. Чаще всего проекты в компании ведутся параллельно текущей деятельности. Правила согласования текущей и проектной деятельности также прописываются в стандарте.

Управление портфелем проектов обычно строится на конкурентной основе. Создать конкуренцию между проектами внутри портфеля можно с помощью присвоения им статуса и приоритета. Например, статус может принимать значения:

- в разработке;

- к запуску;

- запущенный;

- приостановленный;

- завершенный;

- отклоненный;

- отложенный.

Изменение статуса проекта происходит после рассмотрения его на инвестиционном комитете на основании принятых в компании граничных условий. Например, к исполнению принимается проект, срок окупаемости которого не менее трех лет, значение IRR – не ниже 25% и т. д. Если показатели проекта значительно превосходят указанные, то ему присваивается статус “к запуску”, если они близки к граничным или меньше их, то статус ” -отложенный”, если проект был отклонен, то он передается в архив со статусом “отклоненный”, а в случае отправки проекта на доработку статус не меняется.

Помимо статуса проектам присваивается приоритет. Например, по умолчанию приоритет устанавливается равным трем. Для проектов, которые имеют большую важность с точки зрения стратегических целей компании или более высокую доходность, приоритет повышается до двух или единицы, для других он может быть понижен до четырех или пяти. Кроме того, приоритет проектов может меняться в ходе их реализации. Это способствует более эффективной работе менеджеров проектов, побуждает их к конкуренции.

Этап 3. Автоматизация

Несмотря на то что выбору программного продукта для автоматизации СУП посвящено огромное количество статей, на практике следует руководствоваться реальными потребностями компании. Так, для крупной строительной организации, которой необходим полноценный учет материалов, посменная работа и т. п., нужна система профессионального уровня (Primavera Enterprise, Spider Project). Для компании поменьше подойдут Microsoft Project и OpenPlan Pro. Они обладают богатыми возможностями групповой работы: создание единого пула ресурсов, доступ к проектам через web-интерфейс, интеграция с почтовыми и учетными программами. В России также существуют системы, реализующие функции бюджетирования и управленческого учета по проектам и автоматизирующие документооборот (ТУ “Управление проектами- на базе “1С:Пред-приятие 8.0”). Однако они не являются полноценной заменой автоматизированной СУП, так как не предназначены для оптимизации расписаний проектов и управления ресурсами по проектам.

Минимальные требования, которым должна удовлетворять автоматизированная система управления проектами (включая адаптированный для этой цели MS Excel), следующие:

- возможность декомпозиции работ, планирование их длительности и связей между ними;

- возможность планирования ресурсов, необходимых для выполнения работ;

- оптимизация полученного плана-графика работ с учетом и без учета ограничений по ресурсам;

- оценка рисков изменения плана-графика работ;

- отслеживание исполнения подготовленного плана работ;

- подготовка отчетов на основе планов и фактов работ.

При внедрении автоматизированной системы, поддерживающей управление проектами, требуется провести ее интеграцию с существующими в компании системами бюджетирования и управленческого учета. Разумеется, это ведет к дополнительным расходам, но при отсутствии такой интеграции эффективность системы падает, так как снижается оперативность ввода в нее фактических данных о ходе проектов.

Изменения в управлении финансами

Для финансового директора при постановке СУП наиболее важным вопросом будет описание порядка управления стоимостью и денежными потоками проекта. Введение этих процедур подразумевает изменение существующих правил бюджетирования и проведения платежей. Чаще всего совокупность проектов компании выделяется в отдельный ЦФУ “Инвестиционная деятельность” или “Проектный центр”. Бюджеты ЦФУ консолидируются в бюджет всей компании, как если бы это было отдельное подразделение. Внутри ЦФУ для каждого проекта также ведется полный набор бюджетов.

Например, в компании начинается проект модернизации производственного цеха. Планируется приобрести дополнительное оборудование, ввести дополнительную смену и внедрить систему контроля качества. Проект осуществляется без остановки работы цеха. При расчете экономической выгоды от проекта учитывается дополнительный объем продукции, который сможет произвести данный цех.

Однако выделить в отдельный проект только дополнительный объем продукции проблематично. Поэтому с начала реализации проекта весь цех переводится из основной деятельности в инвестиционную, а оценка стоимости цеха производится так, как если бы это было отдельное предприятие. По ЦФУ, к которому раньше относился цех, начисляется доход в размере стоимости цеха, по ЦФУ “Инвестиционная деятельность” – расход в размере той же суммы. После реализации проекта производится обратная операция. При этом сумма добавочной стоимости, создаваемой цехом, может оставаться в ЦФУ “Инвестиционная деятельность”, а может и перейти в первоначальный ЦФУ.

Другим примером может служить проект увеличения производственных мощностей компании, в которой произведенная продукция реализуется через собственную сбытовую сеть. Полный эффект от осуществления проекта будет заключаться в прибыли, которую компания получит от реализации дополнительного объема продукции по розничным ценам. Новые объемы продукции будут реализовываться в уже существующей сбытовой сети. Задача еще более усложнится, если продукция будет продаваться через недавно открытые магазины, которые тоже считаются инвестпроектами, находящимися на стадии окупаемости. Часто встречающейся ошибкой в такой ситуации является расчет окупаемости проекта производства по группе компаний в целом. Это не позволяет разделить эффект от открытия новых торговых точек и модернизированного производства.

Для учета фактического эффекта от проекта можно использовать механизм трансфертного ценообразования. В этом случае цена, по которой производство реализует продукцию собственным магазинам, устанавливается на уровне существующей оптовой цены на аналогичные изделия. Добавочная стоимость производства относится на инвестиционную деятельность компании и окупает проект увеличения производственных мощностей, а добавочная стоимость сбытовой сети ” на соответствующие магазины и проекты.

При реализации проектов часть работ будет запаздывать, появятся новые, незапланированные ранее работы, кроме того, первоначальная оценка стоимости работ может корректироваться. Это приведет к тому, что в новой системе результаты обычного анализа плановых и фактических данных окажутся нерепрезентативными, необходимо будет проводить факторный анализ отклонений по стоимости и по составу работ. Поэтому помимо отчета об исполнении бюджета необходимо предусмотреть дополнительную форму (отчет о выполнении работ) либо объединить эти две формы.

Пример 2

Предположим, что на месяц было запланировано десять работ с бюджетом 12 тыс. долл. США. По итогам месяца оказалось, что освоенный бюджет составил 5 тыс. долл. США. Однако после проведения факторного анализа выяснилось, что четыре работы с бюджетом 8 тыс. долл. США были отложены до следующего месяца и появилась новая работа стоимостью 300 долл. США. Видно, что по изначально запланированным работам бюджет составлял 4 тыс. долл. США (12 тыс. – 8 тыс.), а с учетом новой работы сумма составит 4,3 тыс. долл. США. Таким образом, превышение бюджета за счет удорожания составило 700 долл. США. Общее отклонение бюджета в 7 тыс. долл. США раскладывается на отклонение по стоимости плюс 0,7 тыс. долл. США, и отклонение по составу работ минус 7,7 тыс. долл. США (8 тыс. – 0,3 тыс.). Еще одной сложностью является то, что план-график работ по проекту подвержен постоянным корректировкам, а это приводит к смещению сроков платежей и оплат, относимых в бюджете к единичному месяцу. Поэтому если в рамках месячного бюджета еще можно добиться приемлемой точности планирования, то годовой бюджет будет устаревать через два-три месяца. В этой ситуации стоит подумать о введении в компании скользящего бюджета, пересматриваемого с определенной периодичностью.

Изменяется и порядок разрешения внеплановых платежей. При управлении по проектам нередки случаи, когда возникает неожиданная работа или стоимость работ возрастает. При принятии решения по такому платежу следует иметь в виду, каким образом данное изменение повлияет на общий бюджет проекта. Вполне возможно, что ранее по проекту наблюдалась экономия и возникшая работа укладывается в утвержденный бюджет, но это может быть и не так. Вариантом решения данной проблемы является введение лимита превышения бюджета (например, 5%), в рамках которого превышения допускаются после их утверждения куратором проекта. И только в случае превышения данного лимита инициируется процедура пересмотра бюджета проекта на инвестиционном комитете.

Отсутствие интеграции автоматизированной системы управления проектами и систем управленческого и бухгалтерского учета может привести к значительному снижению эффективности использования СУП. Однако из-за специфики проектного управления эта задача становится совсем не тривиальной. Так, при внедрении проектного управления необходимо отследить актуальность существующего кодификатора затрат – вполне может оказаться, что для некоторых статей придется ввести дополнительную детализацию.

Бюджет проекта формируется путем импорта данных о предстоящих платежах в систему бюджетирования, используемую в компании. При создании плана-графика работ по проекту необходимо сразу присваивать вводимым в систему управления проектами работам коды статей затрат для того, чтобы установить их четкое соответствие статьям бюджета. Эта задача, как правило, ложится на сотрудника финансового отдела либо менеджера проектного офиса. Также можно использовать библиотеку уже готовых фрагментов работ с присвоенными кодами, исполнителями и настроенными взаимосвязями. Процедура загрузки фактических данных о платежах в автоматизированную СУП несколько сложнее. Проблемы возможны при возникновении платежей, не предусмотренных в первоначальном плане-графике работ (то есть не содержащихся в бюджете, загруженном в начале периода в систему бюджетирования). В этом случае информацию о вновь возникших работах приходится вводить вручную.

Мнение консультанта

Григорий Ципес, главный консультант по управлению проектами компании IBS

Изменение календарного плана работ происходит в рамках управления изменениями в соответствии с общей методологией проектного управления. Если изменение календарного плана ведет к корректировке бюджета, оно должно быть согласовано с финансовой службой, а при необходимости и с инвестиционным комитетом. Возможность изменения календарного плана и соответствующие полномочия сотрудников следует отразить в правилах проектного управления в компании. Информация о платежах в оперативном режиме вносится в отчет об исполнении бюджета проекта, а при необходимости и компании в целом. В плановые показатели изменения не вносятся, в противном случае анализ фактического исполнения бюджета не имеет смысла.

Сопротивление персонала

Самой главной трудностью при внедрении управления по проектам, как и в случае любого другого изменения системы управления, является сопротивление персонала.

Инициатором внедрения подобной системы могут быть сотрудники трех уровней управления: высший менеджмент компании, специалисты по управлению проектами или исполнители проектов, то есть рядовые сотрудники. В первом случае внедрение происходит директивно и не испытывает дефицита в финансировании. Однако созданная система может не учитывать потребности исполнителей и оказаться неэффективной. Во втором случае система будет достаточно функциональной, но может оказаться чрезвычайно сложной для исполнителей и требовать ввода большого количества данных. В третьем случае система окажется легкой в применении, но, скорее всего, не удовлетворит потребности первых двух уровней. Выходом из ситуации является попытка учесть потребности трех уровней, причем все они должны принимать посильное участие в разработке методологии системы. Например, первоначальное планирование производится профессионалами с использованием календарного планирования, дальнейшие действия и детализация работ производятся исполнителями, а руководство получает информацию из всего портфеля проектов.

Другой причиной сопротивления является повышение прозрачности работы, производительности труда, разделение ответственности, уменьшение зависимости компании от конкретных специалистов. Если это происходит при сохранении прежнего уровня заработной платы, то обязательно вызовет недовольство, поэтому абсолютно необходимо создание системы мотивации персонала, занятого в проектах. В результате может появиться даже конкуренция между сотрудниками за возможность участия в проектах.

При внедрении проектного управления между различными проектами начинается конкуренция за ресурсы (денежные, человеческие и т. д.). Эта проблема решается только путем четкой расстановки приоритетов платежей как по проектам, так и по текущей деятельности. Если этого не сделать, вопросы распределения ресурсов будут решаться только на уровне руководителей и зависеть от степени их влияния на финансового или генерального директора.

Внедрение проектного управления в компании само является проектом. Поэтому, как и у любого другого проекта, у него должны быть четкие цели, ответственные лица, план работ и результат. Только в этом случае можно говорить о том, что методы проектного управления в компании окажутся востребованными.

Мнение консультанта

Григорий Ципес

Мы видим три основных пути преодоления сопротивления персонала при внедрении системы управления проектами – агитация, принуждение и мотивация.

Агитация представляет собой разъяснение будущим руководителям проекта и персоналу, который будет задействован в его реализации, для чего необходимо управление по проектам и что эти сотрудники приобретут в случае его использования. Как показывает опыт, наибольшее сопротивление вызывает формализация действий, то есть необходимость заполнения большого количества документов, и боязнь контроля деятельности. Разумеется, в ситуации, когда проект реализуется успешно, такая формализация может показаться напрасной тратой времени. Но если проект будет идти не так, как запланировано (что происходит не так уж редко), именно соблюдение формальностей позволяет уберечь себя от неприятностей и несправедливых обвинений (“я предупреждал об этом, вот справка”). И вместе с тем резко возрастает прозрачность проекта для всех заинтересованных сторон, уменьшаются возможности “ловить рыбку в мутной воде”.

Стимулирование (принуждение) подразумевает создание таких правил и процедур, которые не позволят реализовывать те или иные действия в проекте без соблюдения определенных формальных требований (например, платеж не совершается без соответствующей заявки и визы финансового директора).

Мотивация должна быть построена на основе объективного учета вклада каждого сотрудника в успех проекта. Мы обычно предлагаем премировать сотрудников, не только участвующих в проекте, но и тех, кто его обслуживает (финансисты, юристы), чтобы избежать ненужных проволочек при принятии решений. На этапе пилотного внедрения проектного управления они получают дополнительное вознаграждение даже не за успех проекта, а просто за то, что согласились играть по новым правилам и реализовывать проект. В дальнейшем базой для премирования становятся результаты проекта (в том числе финансовые), так как на этом этапе важно не только заставить людей работать в соответствии с СУП, но и ориентировать их на успех. И нельзя забывать о нематериальной стороне мотивации. Руководители проектов – в прошлом рядовые сотрудники, которые после внедрения проектного управления обрели новый профессиональный статус и резко повысили свою рыночную стоимость.

Автор: Дубинин Евгений, инвестиционный аналитик, “Вимм-Билль-Данн”

Источник: Опубликована в журнале “Финансовый директор” № 9 2005

Управление проектами

Получение прибыли от своей деятельности является главной целью любого бизнеса и если ее нет, то такая компания нежилец. Если компания применяет проектное управление, то ее проекты должны быть прибыльными, а для того чтобы они были такими участники таких проектов должны быть финансово грамотными.

Если посмотреть на классическое определение управления проектами:

Управление проектами — деятельность по достижению поставленных целей и задач проекта.

и на определение проекта:

Проект (англ. project ) — временное предприятие, направленное на создание уникального продукта, услуги или результата (PMBOK)

то в них на мой взгляд недостаточно ясно подчеркивается, что одной из целей управления проектами является обеспечение их прибыльности.

Традиционно считается, что качество или успех проекта зависят от того, насколько удовлетворены или превзойдены ожидания заказчика или верхнего уровня управления по отношению к стоимости, времени и объема работ (выполнению) по проекту.

Взаимоотношения между этими критериями варьируются в зависимости от ситуации. Одной из задач менеджера проекта является управление соотношением между временем, стоимостью и результатом. Понятно, что заказчик хочет чтобы проект завершился быстро, как можно дешевле и качественно, на что менеджер проекта может дать ему следующую памятку (ее даже можно включить и в договор с заказчиком):

И если про время и объемы работ говорят много и долго, то вопрос стоимости как-то всегда стоит в сторонке и про него если и вспоминают, то как бы невзначай.

Но как мы знаем одной из главных задач для компании должно стать выработка умений сочетать нацеленность на производство высококачественных товаров и услуг со способностью обеспечивать такой уровень финансовой эффективности, какого ожидают собственники. Ничего нового в этой задаче нет, как мы знаем если собственники не дураки, то бизнес они создавали с целью получения прибыли, а не заниматься благотворительностью (хотя есть и такие).

Финансово-ориентированное управление проектами

В этой статье я хочу посмотреть на проекты немного с другой стороны и познакомить вас с финансово-ориентированным управлением проектами (далее по тексту — ФОУП), который акцентирует внимание на финансовых аспектах такого управления.

Автором данного подхода есть Томас М.Каппелс, который разрабатывал и вндерял этот подход в компании Lockheed Martin.

Так как по роду своей деятельности я принимаю активное участие в проектах по внедрению IT систем, то могу сказать, что главной целью любого проекта есть удовлетворение заказчика, но оно не должно загонять проект «ноль» или еще того хуже в минус (тогда этот проект вообще не стоило начинать). К сожалению как показывает практика очень часто идет превышение сроков и объема работ по проекту, но вот финансовая сторона очень часто не успевает за двумя другими. Оно и понятно. Особенностью отечественных заказчиков есть то, что они очень не хотят расставаться с деньгами, так как не понимают за что платить, а исполнителям тяжело донести, что дополнительные «хотелки» требуют дополнительных ресурсов и времени. И получается так, что проект уходит из под контроля, заказчик генерить новые «хотелки», исполнитель понимает, что если их не сделает, то заказчик вообще потом не заплатит, исполнитель их делает, заказчик потом вспоминает потом про одну мааааленькую «штучку» которую он забыл и без которой он не сможет работать (ну как тут этого нет, я думал это само собой должно быть), исполнитель сломя голову бежит реализовывать эту «хотелку» ну и так далее. Как результат — проект выполнен, сдан клиенту и вроде все хорошо, но получило ли компания ту прибыль которую ожидало вначале? Вряд ли.

Сразу скажу, что ФОУП не говорит, что надо сосредотачивать свое внимание на финансовой стороне вопроса и забить на прочие аспекты. Она просто акцентирует внимание на том, что помимо всего прочего необходимо проводить анализ финансовых последствий совершаемых действий и принимаемых решений с точки зрения влияния на основные показатели компании. ФОУП — это один из инструментов такого анализа.

И давайте для начала познакомимся с подходом «Всеобщего управления развития» (Total Improvement Management — TIM), который был разработана Д.Харрингтоном — советником компании Ernst&Young.

В основу предложенной модели заложена пирамида TIM, которая определяет основные направления развития компании и включает пять уровней:

- установление направлений развития (бизнес-планирование, система менеджмента качества и т.д)

- основные концепции управления (участие руководства, формирование команд исполнителей, повышение компетенции и квалификации персонала и т.д.)

- совершенствование основных процессов (производство, продажа,…) компании и создание новых процессов «прорывного» характера

- организационные преобразования (развитие систем оценок и совершенствование организационной структуры)

- развитие комплексной системы мотивации.

Если дополнить ее принципами ФОУП, то мы получим новую конструкцию получившую название Financially Focused Blueprint (FFB) или схему финансово-ориентированного развития:

Давайте рассмотрим каждый элемент этой схемы отдельно

Направление развития

Главная цель любого бизнеса (естественно коммерческого) — это получение прибыли. Для того чтобы достигнуть этой цели руководство должно обладать определенными навыками управления. Выбор направлений развития охватывает такие составляющие:

- Руководители проектов — обеспечение взаимной связи целей и ожиданий;

- Лидерство — это не только выделение ресурсов со стороны руководства или технологические новшества. Руководство должно принимать непосредственное участие в процессах инициации и планирования проектов;

- Бизнес-планы — должны быть продуманы и доведены до сотрудников (в том числе и бизнес-модель, то есть как компания зарабатывает деньги);

- Планирование изменения внешней среды — эффективное внедрение новых процессов обычно требует изменения внешней среды. Успешное внедрение ФОУП нуждается в наличии финансово-ориентированной среды, для чего требуется соответствующее обучение сотрудников в области финансов, а это наверное самая неинтересная тема для большинства из них :);

- Ориентация на удовлетворение потребностей клиентов — в первую очередь надо ориентироваться на потребности клиентов, так как они являются основным источником доходов для компании;

- Система менеджмента качества (например ISO 9000) — главный приводной механизм любого процесса совершенствования компании.

Основные концепции

- Участие руководства — для этого оно должно обладать лидерскими качествами;

- Командообразование — синергический эффект может быть получен тогда, когда есть команда исполнителей объедененная общими целями;

- Повышение индивидуальной компетенции и квалификации персонала — для того чтобы сотрудник имел ценность в компании и имел возможность вносить положительный вклад в ее работу, он должен: быть мотивирован, обладать всеми необходимыми полномочиями и снабжен всеми средствами для их осуществления (например должен пройти обучение в сфере финансов);

- Партнерство — предприятие заказчик и предприятие поставщик должны работать совместно ради успешного достижения общих целей (например если вы внедряете какое-либо IT решение, то «пыхтет» над его внедрением должны не только Вы, но и заказчик, который должен быть более заинтересованным чем вы).

Производство прибыли

Этот элемент единственный имеет связь со всеми другими элементами. Это и не удивительно. Ведь это основная цель деятельности любого предприятия и ее обеспечивает основной процесс, который как правило можно выразить одной фразой «Чтобы продать что-нибудь ненужное, нужно сначала купить или произвести что-нибудь ненужное», ну а для этого нужны деньги. На решение этой задачи нацеленные такие составляющие:

- Совершенствование производственного процесса — например бенчмаркинг, аутсорсинг, «точно в срок» и другие. То есть для совершенствования своего производственного процесса компания может применять различные методологии, которые разработаны мировой практикой;

- Процесс изготовления продукции — это процесс не должен проводиться хаотично, а должен быть максимально регламентирован, а все усилия по его совершенствованию направлеными на повышение размера прибыли;

- Процесс предоставления услуг — конечно этот процесс отличается от процесса изготовления продукции, но тем не менее его тоже нужно регламентировать и этот процесс должен приносить больше прибыли.

Влияние на предприятие

Для того чтобы оценить эффективность процесса совершенствования данная схема предусматривает оценку последствие проводимых изменений, которые затрагивают две составляющие этого процесса:

- система измерений и оценок — предлагаемые и внедряемые изменения должны давать определенные результаты, которые должны быть подтверждены документально;

- организационную структуру — чем больше компания тем тяжелее проходит процесс изменений, для более оперативных изменений компании должны создавать внутри себя небольшие производственные подразделения.

Мотивация и поощрения

Сотрудники должны понимать, что их труд ценен для компании и компания должна мотивировать сотрудников материальными и нематериальными стимулами. Если сотрудник работает и не видит, что компания ему за это благодарна, то такой сотрудник не видя ценности своего труда начнет работать «спустя рукава» и в этом будет уже вина компании.

Процесс управления проектами с точки зрения ФОУП

Проект можно представить как совокупность процессов представленных на рисунке выше. Все они требуют создания между их учасниками коммуникаций, которые помогают скоординировать их действия.

Теперь давайте посмотрим на взаимосвязь между этими процессами с точки зрения ФОУП

Перед тем как брать проект в работу и начать тратить на него ресурсы этот проект должен быть оценен с финансовой точки зрения. Необходим финансовый анализ исходных ограничений и предположений и причем с самой консервативной точки зрения. Этот прогноз должен показать рентабельность этого проекта до перехода его в стадию планирования и организации, которая требует достаточно много ресурсов.

Для контроля проекта его руководитель и офис управления проектами должен разработать и утвердить систему оценки эффективности работ по проекту и приступить у отслеживанию графиков работ по проекту и соответствия затрат по проекту утвержденному бюджету.

Непрерывный бенчмаркинг проекта. Руководитель проекта должен вести отчетность в которой отражается фактическое состояние и эффективность работ в ходе реализации проекта. По мере необходимости проводится сравнения текущего проекта с его аналогами, для того чтобы убедиться в том, что проект выполняется максимально беспроблемно и эффективно.

Финансовая ориентированность. Взаимосвязь всех процессов обуславливает их финансовую ориентированность на итоги проекта. Анализ затрат на проекты должен обеспечивать выбор наиболее экономически эффективных способов их выполнения.

Проходится сейчас детально по каждому отдельному процессу управления проектами я не буду, а раскрою эту тему отдельно в одной из следующих публикаций.

Необходимые навыки членов команды с точки зрения ФОУП

Члены команды включая руководителя проекта должны обладать некоторыми навыками.

Руководитель проекта

Если компания приняла решение применять ФОУП, то особый акцент надо сделать на том, что у руководителя проектов должно быть финансово-ориентированное мышление. Для многих PM это будет новостью, ведь об этом практически нигде не пишут. При этом желательно чтобы такое мышление было и участников проектов. Такое мышление предполагает, что любым значимым работам по проекту должен предшествовать тщательный анализ финансовых последствий предпринимаемых действий. Это значительно будет повышать вероятность того, что решения и действия руководителя проектов и участников приведут к повышению прибыльности организации.

Команда проекта

Для того чтобы принимать правильные с точки зрения финансов решения перед стартом проекта команду необходимо посвятить в финансовые аспекты проекта. Для того чтобы было понимание о чем говорится с командой необходимо провести обучение и дать базовые понятия по финансам. Это даст им понимание того, что они являются членами коллектива с общими финансовыми задачами.

Для этого у членов команды должно быть понимание того:

- как работает организация и как она зарабатывает деньги;

- какая финансовая служба есть в организации и чем она занимается;

- какой вклад может внести каждый член команды в основные показатели деятельности;

- что еще влияет на прибыльность работы организации.

Также членов команды нужно стимулировать и поощрять к тому, чтобы они не теряли финансовые ориентиры при выполнении работ либо принятии решений.

В одной из следующих публикаций я остановлюсь на этом вопросе более детально и дам круг вопросов, в которых должны ориентироваться члены команды проекта, а особенно руководитель такой команды.

Управление ресурсами и оценка эффективности проектов

Если смотреть на проект с финансовой точки зрения, то успешность проекта определяется полученной от него прибылью. Для повышения прибыльности в ходе выполнения проекта применяются работоспособные методы управления ресурсами и измерения эффективности выполнения работ. В ходе их применения решаются следующие задачи:

- составление бюджета проекта и сбор информации и затратах;

- оптимизация по критериям «сроки-стоимость»;

- управление проектом с учетом имеющихся ограничений (одной из которых является бюджет проекта);

- управления ресурсами с учетом их ограниченности;

- измерение эффективности работ по проекту и создание системы управления затратами;

- контроль содержания проекта и его изменений;

- функционально-стоимостный анализ;

- оценка денежных потоков.

Давайте рассмотрим более детально некоторые задачи.

Бюджет проекта

И давайте рассмотрим одну из самых главных финансовых составляющих любого проекта — его бюджет.

Бюджет проекта — план прогнозируемых затрат на период выполнения проекта.

Этот план привязывается к определенному временному промежутку. Сумма всех затрат по проекту за время его реализации в денежном выражении представляет собою бюджет на его завершение. Руководитель проекта должен быть кровно заинтересован в том, что фактические расходы на проект не превышали заявленную в бюджете. Если это условие выполнено, то команде проекта можно выплатить премию (вопрос мотивации).

В состав затрат по проекту включаются все фактические затраты, включая:

- оплату труда исполнителей;

- оплату косвенных трудозатрат;

- стоимость материалов;

- оплата услуг сторонних организаций.

По проекту может вестить табельный учет затрат времени исполнителей, которые отчитываются по поставленным на них задачам и таким образом можно определить сколько времени тратится на тот или иной проект.

Пример

Есть два проекта по которым заключены контракты с заказчиком на одинаковую сумму (например на 100 000,00 грн). На этих двух проектах была задействована одна команда. Оплата труда членов команды не зависит от того в каких проектах она участвует. Фонд оплаты труда такой команды в месяц — 150 000,00 грн. Команда весь месяц занималась этими двумя проектами. В команде работало 4 человека. Соответственно месячный фонд времени всех членов команды — 640 часов (20*8*4). На первый проект трудозатраты составили 120 часов, а на второй 520 часов из-за того, что было куча дополнительной работы, которая не была согласована с заказчиком перед стартом работ и которая почему-то делалась (выполнялись дополнительные пожелания).

Даже если не брать в расчет другие затраты можно оценить приблизительную прибыльность каждого проекта.

| Проект | Трудозатраты (часы) | Доход | Расходы | Прибыль |

| Проект А | 120 | 100000 | 28125 (150000/640*120) | 71875 |

| Проект Б | 520 | 100000 | 121875 (150000/640*520) | -21875 |

Как мы видим по итогам месяца компания получила прибыль в размере 50000,00 грн. Но не все так радужно в датском королевстве, так как по второму проекту была потрачено слишком много времени и компания в итоге недополучила прибыль в размере около 300 000,00 грн (520/120*71875), которую компания получила бы если бы эту команду задействовали на проектах похожих на первый и не пускали на самотек работы по второму проекту.

Составление бюджета как правило начинается после проработки плана проекта. Система сбора данных о затратах на проект должна быть создана до того как начато реальное расходование ресурсов.

Бюджет позволяет руководителю:

- контролировать затраты на проект и принимать финансовые решения;

- обеспечивать получение установленной прибыли;

- уделять внимание обеспечению требуемых денежных поступлений;

- устанавливать ограничение затрат на проект

Разработка бюджета на проект

При разработке бюджета для проекта необходимо учитывать два фактора: тип бюджета и загруженнось исполнителей. Бюджеты бывают следующих типов:

- бюджет выделяемый ответственному исполнителю (responsible budget) — совокупность всех денежных средств, выделяемых руководителю, отвечающему за выполнение некоторой части проекта;

- бюджет подразделения (performing budget) — совокупность средств, выделяемых руководителю функционального подразделения для оплаты работ сотрудников только его подразделения.

Загруженность исполнителей тоже достаточно важный вопрос. Выравнивание загрузки ресурсов (load leveling) в проектном управлении подразумевает календарно-сетевое планирование работ, которое обеспечивает наиболее эффективное имеющихся ресурсов.

Разработка бюджета начинается как правило с оценки прямых затрат на работы натуральном выражении (например на выполнение работ по этому проекту нам понадобится 100 чел/часов), затем это количественное выражение умножается на среднюю заработную плату и накладные расходы (то есть почасовая ЗП умножается на коэффициент учитывающий все прочие выплаты и накладные расходы — то есть мы определяем по сути себестоимость рабочего центра) . Если затраты нетрудовые и уже выражены в денежном выражении, то к ним прибавляют только соответствующую норму накладных расходов.

Поиск компромисса между сроками и стоимостью проекта

Наверное самой частой проблемой с которой сталкивается руководитель проекта является соблюдение установленного графика. Если не предпринять никаких действий, то затраты по этому проекту начинают расти тем самым уменьшая его прибыль. Необходимо также помнить и о моральном климате в команде. Наростающая суета и напряженность при выполнении работ ухудшает положение дел с присутствием сотрудников на своих рабочих местах, начинает расти количество пропусков работы и может очень сильно падать производительность сотрудника и в этом будет на самом деле мало его вины.

Руководитель проекта должен быть настоящим капитаном своей команды и воодушевить ее для успешного окончания проекта. Опять таки мы здесь возвращаемся к вопросу мотивации команды, которая не обязательно должна быть материальной.

Также важен вопрос относительно выполнения бюджета. При этом если фактические расходы отличаются от тех которых зафиксированы в бюджете (не важно в какую сторону) то это повод задать себе вопрос «Что происходит? Почему фактические расходы больше/меньше запланированных?»

Отслеживание текущего состояния проектов

Информация о текущем состоянии проекта должна в себе содержать:

- Затраты на проект — информация о всех затратах на проект (плановая стоимость запланированных работ, плановую стоимость выполненных работ, освоенный объем и фактическую стоимость выполненных работ или фактические затраты);

- График проекта;

- Система контроля стоимости и сроков проекта;

- Отклонения по затратам;

- Методика оценки затрат по проекту и прочую информацию.

Составные части ФОУП

ФОУП имеет 11 составляющих, но на практике редко когда используются все.

Идентификатором проекта как правило выступает сотрудник, который отбирает проекты. Если он считает что проект можно запустить в работу он подает уведомление о том, что над проектом будет начинаться работы. Координатор проекта расматривает данное уведомление и если все хорошо берет его в работу, формирует команду проекта и привлекает сотрудников других подразделений и финансовой службы для анализа проекта. Анализ проекта важный этап ФОУП и его нельзя пропускать. Для каждого планируемого действия нужно провести анализ затрат, на основании которого производится отбор наиболее эффективных действий. План сопровождения составляют для того, чтобы обеспечить успешность проведения выбранного плана действий. После чего до участников проекта доводят извещение о закрытии проекта.

Службы управляющие финансами организации — ключевые роли в ФОУП, которые контролируют в оперативном режиме затраты и принимают очень активное участие в проекте.

Выводы

Успешная реализация проекта является целью любого руководителя проектов. В конце концов, умение реализовать проекты, имеющие ценности для потребителей, является ключом к успеху для любой компании и основным условием ее конкурентноспособности. Главной целью любого бизнеса есть получение прибыли и об этом нельзя забывать при реализации проектов. Финансово-ориентированное управление проектами делает акцент именно на этой составляющей любого проекта. К сожалению про этот подход мало кто знает из отечественных проджект менеджеров и целью этой статьи было познакомить их с ним. ФОУП учитывает финансовые аспекты выполнения проектов с самого начала их реализации и на каждом этапе проекта делается анализ затрат на этом этапе.

К сожалению в рамки одной статьи нельзя было уложить всю информацию про нюансы такого подхода и я продолжу освещать эту тему в одной из следующих публикаций.

Елена Филипова, сертифицированный специалист Project Management Institute, квалификация Project Management Professional (PMP), автор книги «С чего начать внедрение проектного управления? Готовая методология контроля проектов организации»