Как вести семейный бюджет, чтобы хватало на всё: подробная инструкция

Счета, еда, развлечения, отпуск — на всё это нужны финансы. А ведь ещё есть непредвиденные траты, да и подушку безопасности никто не отменял. Вместе с Национальным проектом «Жильё и городская среда» разбираемся, как распределять семейный бюджет, чтобы не оставаться без денег к концу месяца.

Что такое семейный бюджет

Это не обязательно общий котёл, куда идут все финансы. Бюджет бывает разным, но в целом — это учёт заработанных членами семьи денег и планирование расходов.

Он поможет вам:

- рассчитывать средства на месяц, полгода, год;

- быть готовыми к непредвиденным трудностям (сломался холодильник или затопили соседи);

- планировать крупные покупки;

- не ругаться с домашними из‑за денег.

Из чего он состоит

Доходы

Это зарплата всех работающих членов семьи. Сюда же относятся проценты от вкладов, случайные подработки и фриланс, подарки на праздники, пенсия, социальные пособия и любые другие дополнительные вливания.

Расходы

Траты всех членов семьи. Эта часть бюджета состоит из нескольких категорий.

- Общие расходы. Питание, счета за квартиру, услуги связи, проезд на общественном транспорте, обслуживание автомобиля (если им пользуются все), семейный отдых, кредиты.

- Непредвиденные расходы. Поломка сантехники или гаджетов, получение медицинской помощи или другие траты, которые не спланировать заранее.

- Личные расходы. Прописываются для каждого отдельно. Сюда входят покупка одежды и обуви, развлечения с друзьями, плановые походы к врачу, получение образования, покупка подарков, оплата секций и кружков для ребёнка, траты на домашних питомцев.

Перед началом месяца пропишите примерные лимиты в каждой из категорий, чтобы случайно не потратить больше, чем получили.

Накопления

Средства, которые остаются после распределения денег на расходы. В накопления могут входить:

- Подушка безопасности. Она нужна всем! Это средства, которые спасут в любых финансовых трудностях: помогут покрыть дорогое лечение, пережить увольнение, отремонтировать заглохшую машину. Размер подушки безопасности должен быть не меньше трёх окладов: чтобы безболезненно накопить её, можно откладывать по 10% от доходов ежемесячно.

- Деньги на крупные покупки. Например, отпуск, машину или новое жильё.

- Активы и ценное имущество. Инвестиции, автомобиль, недвижимость — любые варианты ценностей. У таких накоплений есть бонусы — например, инвестиции могут расти за счёт процентов и становиться источниками пассивного дохода.

Собственное жильё даёт ощущение стабильности и сокращает ежемесячные расходы — платить арендодателю не нужно. Выгодно приобрести квартиру в новостройке в любом регионе России до 1 июля 2022 года можно с льготной программой ипотечного кредитования. Ставка на весь срок будет равна 7% или даже меньше. Программа позволяет выбрать квартиру и в строящемся, и в уже готовом жилье. Единственное условие — это должен быть первичный рынок недвижимости. Максимальная сумма кредита — 3 миллиона рублей, а сумма первоначального взноса — 15%.

Узнать подробнее

Каким бывает семейный бюджет

Раздельный

Каждый распоряжается своей зарплатой как хочет, а общие расходы оплачиваются по очереди. Такой вид бюджета даёт финансовую независимость и ограждает от ненужных согласований. Но не всегда.

Важно учитывать уровень доходов. Если оба партнёра имеют хорошую зарплату — раздельный семейный бюджет им прекрасно подойдёт. Если же доход неравноценный, особенно когда у одного партнёра он ниже уровня финансовой стабильности, — такой вид бюджета может привести к конфликтам.

Также во избежание ссор при раздельном бюджете важно заранее оговаривать очерёдность оплаты общих расходов, чтобы не оказаться в ситуации, когда оба партнёра потратили всё на себя или детей, а счета остались неоплаченными.

Совместный

Все заработанные деньги кладутся в общий бюджет. В совместном управлении финансами две роли — добытчик и распределитель. Партнёры могут совмещать их или разделить между собой. Есть и третий вариант — все финансовые вопросы берёт на себя один человек. Это тоже нормально, если такая ситуация всех устраивает.

У совместного семейного бюджета есть два плюса:

- Он максимально прозрачный — все понимают, сколько средств в семье и на что они уходят.

- С ним проще копить на крупные покупки: машину, квартиру, загородный дом.

Но есть и минус — трудности со справедливым распределением средств на личные расходы. Особенно сложно прийти к общему решению будет, если у супругов существенно разный заработок или один из партнёров не зарабатывает вообще.

Смешанный

Сочетание раздельного и совместного бюджетов. Часть зарплаты остаётся у члена семьи, заработавшего деньги, часть идёт в общий котёл. Первая покрывает личные расходы, вторая — общие.

Единственная возможная проблема в этом случае — споры по размеру взносов в общий котёл. Они должны быть соразмерны доходам и достаточны для оплаты всех необходимых статей расходов.

Как вести семейный бюджет

Первым делом нужно объективно оценить материальное положение. Для этого в течение месяца записывайте в электронную таблицу или блокнот доходы и каждый потраченный рубль: отмечайте точную сумму и на что она пошла.

Затем сложите расходы и сравните их с доходами. Так вы сможете проанализировать, насколько рационально тратится бюджет, отметить статьи, превышающие желаемые показатели, и увидите, на чём можно экономить.

После приступайте к оформлению семейного бюджета. Для этого можно самостоятельно сделать сводную таблицу в Excel или пользоваться готовыми инструментами в любом мобильном приложении для контроля за финансами, например «Дзен‑мани», Toshl, «Домашняя бухгалтерия». Постарайтесь спрогнозировать необходимую сумму расходов на ближайший месяц и распишите лимиты. Затем регулярно вносите реальные данные. Первые пару месяцев цифры могут не сходиться — не переживайте, на притирку нужно время.

Вот несколько полезных правил, которые облегчат контроль за бюджетом.

- Назначьте главного. Даже если бюджет раздельный, строка общих расходов остаётся. Чтобы холодильник не пустовал и счета были оплачены вовремя, лучше, чтобы за этим следил самый ответственный член семьи.

- Заведите счёт для общих расходов. Так средства, необходимые для оплаты коммунальных услуг, не уйдут незаметно на поездки на такси, кино или что‑нибудь ещё.

- Составляйте бюджет на долгое время вперёд. На квартал, полгода или год. Это важно для крупных покупок: вы будете представлять, сколько денег нужно отложить, чтобы успеть накопить на запланированное.

Как экономить

Чтобы деньги не улетали в никуда и не тратились за месяц до последней копейки, можно пользоваться разными хитростями.

- Платить наличкой или картой с кешбэком. В первом случае удобнее контролировать остаток и сложнее незаметно потратить лишнее. Во втором — вернётся часть стоимости покупки (в рублях или бонусах).

- Отказаться от одноразовых пакетов. Заменить их шопером — он стоит дороже, но прослужит несколько лет. И в пересчёте окажется дешевле, чем 50 или 100 одноразовых пакетов.

- Вести список покупок. Составляйте его перед каждым походом в магазин, чтобы не соблазниться на ненужное.

- Готовить обед дома. Это выгоднее, чем постоянно ходить в кафе или заказывать доставку. Чтобы не стоять у плиты каждый день, можно сделать заготовки, заморозить их и доставать по необходимости.

- Искать скидки и акции. В том числе проверять журналы со спецпредложениями в супермаркетах, заранее покупать билеты для путешествий и следить за сезонными распродажами.

Чтобы приобрести квартиру в новостройке в ипотеку с льготными условиями, нужно лишь выбрать жильё и обратиться в один из банков, участвующих в программе льготной ипотеки. А их более 60. Заёмщик вправе выбрать любой удобный и подходящий по условиям. Купить недвижимость так может любой совершеннолетний житель России: требований к семейному положению и достатку в программе нет. Наличие другой квартиры в собственности также не имеет значения. Важно: дополнительные требования могут быть установлены кредиторами.

Взять льготную ипотеку

На чём экономить не стоит

Задача семейного бюджета — оптимизировать доходы и расходы, а не сохранить как можно больше денег нетронутыми. Поэтому не стоит отказывать себе во всём, в частности делать что‑то из этого списка:

- Жалеть деньги на здоровье. Недуг со временем может прогрессировать, а лечение — становиться только дороже.

- Не платить по счетам. Пропустить один месяц не страшно, но потом начнут капать проценты, а если совсем затянуть — воду или электричество могут отключить.

- Покупать дешёвую одежду и обувь только из‑за цены. Если вещь плохого качества, не вписывается в ваш гардероб или совсем вам не нравится — она быстро отправится на свалку или будет пылиться в шкафу. Лучше сразу доплатить за качество.

- Лишать себя всех развлечений. Экономия на отдыхе может привести к накопленной усталости. А в таком состоянии очень сложно сохранить ресурс. Кроме того, есть риск в какой‑то момент сорваться и спустить на развлечения все накопления.

Содержание статьи

Показать

Скрыть

Многие сталкиваются с проблемой, когда даже при хорошем заработке не получается копить, а к концу месяца денег не хватает на текущие нужды. Это происходит из-за отсутствия финансовой дисциплины или нежелания вести личный бюджет.

Рассказываем, как научиться вести учет доходов и расходов, в каких программах это удобно делать и почему важно ставить достижимые финансовые цели.

Что собой представляет личный бюджет

Личный бюджет — это структурированный финансовый план человека.

Традиционно в нем есть несколько разделов:

- доходы (зарплата, пенсия, стипендия, сдача жилья в аренду),

- расходы (еда, ЖКУ, транспорт),

- обязательства по погашению долгов,

- планы по сбережению средств или их инвестированию.

Личный бюджет будет работать, если вы будете учитывать в нем все свои доходы и расходы за выбранный период, например за месяц.

Важно одинаково внимательно относиться и к доходам, и к расходам. Например, если вы работаете на фрилансе или по сдельной оплате труда, либо если, кроме основной работы, есть подработки, запись доходов поможет оценить, сколько в среднем вы зарабатываете в месяц. А учет всех расходов поможет понять, нужно ли вам зарабатывать больше, чем сейчас, или же хватает текущего заработка.

Ведение личного бюджета поможет снизить и досрочно закрыть существующие долги (например, платежи по ипотеке или по автокредиту), а также распределить свои деньги, чтобы их хватило на все потребности.

При грамотно составленном бюджете вы сможете регулярно выделять сумму, которую будете откладывать на счет в банке в качестве подушки безопасности или на дорогую покупку. У вас также появятся свободные деньги для инвестирования.

Здесь можно подобрать подходящие условия по накопительному счету, а тут — узнать больше про инвестирование.

Личный бюджет может быть:

- Экономным. Это означает, что вы тратите только половину заработанного, а остальные деньги откладываете. При таком типе бюджета придется существенно снизить расходы, чтобы скопить деньги на что-то дорогое — на первоначальный взнос по ипотеке, машину или бытовую технику.

- Сбалансированным. При таком типе бюджета в накопления направляется 20–30% заработанного. Большая часть денег будет уходить на базовые траты, например на продукты, транспорт, коммунальные платежи, а оставшиеся средства вы можете потратить на развлечения, хобби и путешествия.

- Несбалансированным. В этом случае на бытовые потребности, развлечения и дорогие вещи уходят все заработанные деньги, при этом накопления не происходит.

В разный период жизни один и тот же человек может выбирать для себя различные типы личного бюджета в зависимости от своих текущих финансовых целей.

Если сейчас вы не планируете крупных покупок, то можно больше ездить на такси и одновременно пройти курс массажа. Если, например, вы хотите купить новый автомобиль, лучше в ближайшие несколько месяцев сократить или свести к минимуму необязательные расходы, а высвободившиеся деньги откладывать на накопительный счет.

Помимо личного, важно вести и семейный бюджет. Если в начале месяца распределить деньги на все необходимые платежи, то вы сразу увидите, сколько останется средств на остальные статьи расходов или же на каких статьях можно сэкономить.

Как и с помощью каких инструментов вести учет личных финансов

Существует несколько способов вести учет своих доходов и расходов. Вы можете вести его в специальной записной книжке от руки либо в цифровом формате. Например, есть такие программы:

- Программы и сайты для ПК вроде Money Wallet, Money Book и «Saru — деньги и расходы». Например, Money Wallet позволяет вести бюджет в нескольких валютах, рассчитывать бюджет на неделю, месяц и год, а также напоминает о запланированных платежах.

- Приложения для смартфона. В рейтинге Роскачества первые три места занимают приложения «Debit & Credit – Учет финансов», «Money Pro» и «MoneyWiz Premium – Финансовый Помощник» для iOS и «Wallet – Финансы и Бюджет», «MoneyWiz 2. Финансовый Помощник» и «Монитор финансов. Учет расходов» для Android.

- Готовые таблицы в Google Sheets и Excel. Разные варианты таких таблиц можно найти в Интернете, а также в приложении «Google Таблицы». Есть шаблоны для ведения бюджета на месяц и на год: вам нужно внести в таблицу предполагаемые доходы и расходы, а затем заносить в таблицу информацию о реальных доходах и расходах. В конце периода, например месяца, вы увидите, насколько ваши ожидания оправдались.

Разберем на конкретном примере, как можно упорядочить бюджет:

Для учета доходов, расходов и сбережений Михаил использует приложение для смартфона 1 Money. В разделе «Расходы» в этом приложении изначально есть несколько категорий: «Продукты», «Кафе», «Досуг», «Здоровье», «Транспорт» и еще несколько. Добавление новых категорий после 10 уже представленных стоит денег. Михаил заплатил около 500 рублей, чтобы добавлять неограниченное количество категорий.

Для учета расходов после оплаты покупок он собирает все чеки из магазинов, а также отслеживает банковские приложения на случай, если где-то ему не дадут чек или он его потеряет. Каждый вечер после ужина он открывает приложение и вносит туда все расходы за день. Опыт Михаила показывает, что лучше это делать каждый день, так как за неделю чеков может накопиться столько, что заносить их одномоментно в приложение будет слишком затратно по времени.

Свои сбережения в приложении Михаил не учитывает: обычно он планирует, сколько денег ему нужно накопить на какую-то покупку, затем делит эту сумму на количество месяцев, за которые он хочет ее накопить. Затем каждый месяц с аванса и зарплаты откладывает фиксированную сумму. Такой подход позволяет выработать привычку откладывать деньги на регулярной основе.

Если вы оплачиваете покупки в основном банковскими картами, то вам может быть удобнее использовать приложение, которое будет выгружать данные из ваших банковских приложений. Тогда нужно будет добавить только те расходы, которые вы оплачивали наличными.

Если же вы пользуетесь в основном наличными, придется собирать все чеки и заносить расходы в приложение.

Выбрать подходящую дебетовую карту можно тут.

Как начать вести учет

Самое главное при ведении личного бюджета — поставить перед собой достижимые финансовые цели. Это поможет сохранять мотивацию для ведения учета доходов и расходов, а также постепенно оптимизировать их. Например, вашей финансовой целью может стать покупка квартиры или машины, ремонт или поездка в отпуск. На этом этапе важно максимально точно оценить, какая сумма вам понадобится для достижения цели. Подробнее об этом можно почитать в этой статье.

Также нужно понять, что считать необходимо абсолютно всё при учете личных финансов. Все ваши доходы: зарплату, пенсию, пособия, доход от сдачи имущества в аренду, премии и т. д. А также все расходы, даже самые мелкие. Например, после одного — двух месяцев записи доходов и расходов вы сможете увидеть, на что вы тратите деньги каждый месяц и, соответственно, на чем вы можете сэкономить.

Выбрать вклад со ставкой до 10,1% годовых

Например, можно есть в ресторанах или кафе только на прогулке с друзьями, а на работу брать еду из дома. Также можно покупать перекус на работу, например печенье и шоколад, в магазине рядом с домом, а не в вендинговом автомате, ведь разница в цене на батончики может достигать 30–40 рублей.

Важно приучить себя к финансовой дисциплине: перед авансом и зарплатой можно выписывать на листок, какие обязательные расходы вас ждут в ближайшие две недели (например, оплата ЖКУ или домашнего Интернета, покупка проездного на метро) и сколько у вас останется денег после их оплаты. Кстати, оплатить все это лучше сразу в течение двух — трех дней после получения денег — тогда долги не возникнут, а счета будут в полном порядке.

Затем можно подумать, что бы вы хотели купить или куда бы хотели сходить, и оценить, останется ли у вас достаточно денег до следующей зарплаты. Если да, то можно смело покупать то, что хочется; если нет — лучше отложить часть суммы и купить желаемое со следующей зарплаты.

Также можно установить себе цель по сумме, которая должна оставаться на счете к моменту получения следующей зарплаты, например 2 тыс. — 5 тыс. рублей. Такой подход сформирует внимательное отношение к расходам, особенно к спонтанным.

Как вести отслеживание доходов и расходов

Регулярное отслеживание доходов и расходов позволит вам увидеть, как меняется ваше покупательское поведение, а также отследить свои ошибки (например, в прошлом месяце вы слишком часто ходили завтракать в кафе и из-за этого смогли отложить на счет лишь 5 тыс. рублей вместо запланированных 10 тыс. рублей) и исправить их.

Но отслеживать нужно не просто все расходы, а траты по разным категориям. В первую очередь нужно составить список категорий необходимых расходов: продукты, оплата ЖКУ, транспорт, мобильная связь и Интернет, лекарства и т. д. В этом списке должны быть те категории, на которые вы тратите деньги каждый месяц.

Например, если вы ездите на машине, вы будете регулярно заправлять ее бензином, а если у вас есть маленькие дети, в постоянной категории трат будут подгузники и смеси. Также в обязательные статьи расходов может войти погашение кредитов или пополнение кредитной карты.

Оставшиеся деньги можно потратить на развлечения или необязательные покупки, положить на счет в банке или же инвестировать. А вот если денег не осталось или их не хватило даже на обязательные расходы, стоит либо начать экономить на чем-то, либо поискать работу с большей зарплатой.

Как сокращать расходы и увеличивать сбережения

Если вы решили экономить деньги, правильным вариантом станет сокращение всех необязательных расходов. Но и в обязательных статьях расходов наверняка есть потенциал для экономии. Рассмотрим категорию «Еда». Если вы часто обедаете в кафе и ресторанах, попробуйте готовить дома и брать еду с собой на работу.

Как научиться копить деньги при маленькой зарплате

Также можно сэкономить на транспорте: если вы ездите на машине или такси, попробуйте на месяц пересесть на общественный транспорт и посчитайте, на сколько вы сократили свои расходы. Но есть и те статьи, на которых экономить не стоит, например здоровье и образование.

Практические советы по экономии

Для наиболее эффективного ведения личного бюджета можно следовать нескольким простым рекомендациям.

- Пользуйтесь кэшбэком. Узнайте, предлагает ли ваш банк кэшбэк или начисление баллов, которыми можно расплачиваться, и изучите условия программы лояльности. Вы также можете сравнивать условия по кэшбэку и акциям в разных банках. Это можно сделать с помощью сервиса Банки.ру.

- Пользуйтесь акциями. Установите на смартфон приложения продуктовых магазинов, в которые вы чаще всего ходите, и отслеживайте скидки и акции на товары, которые вы чаще всего покупаете. Кроме того, можно подобрать дебетовую карту с категориями товаров, в которых тратите больше всего денег, и получать вознаграждение за это.

- Не ходите в магазин голодным и составляйте список покупок. Это поможет избежать импульсивных расходов.

- Покупайте одежду и обувь не в сезон или в конце сезона. Шубы летом обычно стоят меньше, чем зимой, а обувные магазины дают хорошие скидки на зимнюю обувь, чтобы освободить место на складе для летней. Выбирайте качественные вещи, которые будут служить вам несколько сезонов.

- Заранее планируйте поездки. Билеты на самолет с вылетом через полгода могут стоить существенно дешевле, чем билеты на послезавтра. Оплачивать билеты лучше картой для путешествий.

- Не делайте спонтанно дорогие покупки. Возьмите паузу и подумайте, действительно ли вам нужна эта вещь.

Попробуйте следовать этим советом один — два месяца и посчитайте, сколько вам удалось сэкономить.

Как грамотно распределить долги и погашать кредиты

Если у вас есть несколько кредитов, нужно обязательно составить план их досрочного погашения. Только так можно снизить размер переплаты, отмечает директор по развитию розничного бизнеса — директор дизайн-офиса Банк Синара Анна Волкова. Она поясняет, что логичным кажется первым погашать кредит с высокой процентной ставкой, но это не всегда так.

«В начале срока большую часть платежа составляют проценты по кредиту, а на погашение тела долга идет лишь небольшая его часть», — отмечает Волкова. Если вам сложно самостоятельно посчитать, какой кредит следует погасить первым, в Интернете есть калькуляторы, которые помогут это сделать, добавляет она.

Обратите внимание: если у вас большой платеж по ипотеке, на который уходит основная часть вашего дохода, лучше сначала снизить ежемесячный платеж до комфортного для вас уровня. Для этого можно использовать налоговый вычет за покупку квартиры и проценты по ипотеке, если вы не обращались за такими вычетами раньше. А когда ваш ежемесячный платеж снизится до нужного уровня, можно сокращать срок выплаты кредита, чтобы сократить переплату.

Рефинансирование и реструктуризация кредита: в чем разница и как лучше снизить ставку

Также вы можете рефинансировать свой кредит, продолжает Волкова. При рефинансировании вы объединяете несколько своих кредитов в одном банке под более выгодную ставку — делать это лучше в период низкой ключевой ставки, отмечает она. Но чем меньше остается времени до срока погашения, тем менее выгодно рефинансировать кредиты.

С помощью Банки.ру вы можете изучить условия рефинансирования в разных банках.

Также кредиты можно реструктуризовать, чтобы не допустить просрочки по кредиту и ухудшения его качества, поясняет Волкова. Для этого нужно обратиться в банк и попросить разработать план реструктуризации, который поможет снизить ежемесячный платеж. Такой вариант можно использовать при ухудшении финансового положения семьи, отмечает Волкова. «Обычно банки более лояльно относятся к клиентам, которые сами обращаются с подобными запросами, а не ожидают передачи долга отделу взыскания», — добавляет она.

Кредитная карта — это удобный инструмент, который при правильном использовании подходит для совершения крупных покупок, чтобы разбить платеж на несколько недель или месяцев. Волкова уточняет, что нужно обращать внимание на дату погашения долга по кредитной карте: она должна быть удобной с точки зрения графика выплат зарплаты и выплат по другим обязательствам.

Волкова советует не тратить по кредитке слишком много денег, которые вы гарантированно не сможете вернуть в беспроцентный период. А также стоит избегать ежедневных небольших трат, потому что так создается ощущение, что деньги есть, когда их нет.

Бесплатное обслуживание и кэшбэк: подборка кредитных карт с подарками за открытие в июне

Создание аварийного фонда и инвестирование

Для каждого человека важна финансовая подушка безопасности. Ее размер может находиться в диапазоне от трех до 12 месячных зарплат. Чем тревожней человек, тем больше подушка ему нужна. Накопить ее можно, если с каждой зарплаты откладывать на счет хотя бы по 10% дохода. Также стоит выбрать счет с наибольшей процентной ставкой, которая поможет увеличить ваши накопления. Такой аварийный фонд может пригодиться, если вы захотите поменять работу или взять тайм-аут и отдохнуть.

Когда ваша подушка безопасности создана, можно подумать об инвестировании свободных денег. Например, консервативные инвесторы для сохранения капитала пользуются банковскими депозитами и вложениями в облигации, отмечает инвестиционный консультант «ВТБ мои инвестиции» Никита Мурлейкин. По его словам, хорошо сбалансированные портфели рублевых облигаций сейчас приносят доходность 10–11%, а замещающие облигации позволяют зафиксировать валютную доходность на уровне 6–9%.

Также начинающие инвесторы могут вложить деньги в паевые инвестиционные фонды (ПИФ), которые вкладывают средства в различные активы. Этот инструмент считается одним из самых доступных, потому что сумма инвестиций в фонд может быть любой, поясняет Мурлейкин. А при владении паями больше трех лет доход до 3 млн рублей в год не облагается налогом, добавляет он.

Распространенные ошибки при ведении личного бюджета

Часто люди, которые только начинают вести учет финансов, допускают следующие ошибки:

- Ставят невыполнимые финансовые цели. Например, при зарплате 50 тыс. рублей в месяц и отсутствии других источников дохода накопить даже 100 тыс. рублей за два месяца невозможно.

- Не формируют подушку безопасности, либо хранят деньги наличными.

- Не закладывают деньги на непредвиденные расходы.

- Выбирают тип личного бюджета, который не соответствует их стилю жизни.

- Ведут учет только части доходов и расходов.

- Составляют слишком жесткий бюджет.

- Берут слишком много кредитов и занимают деньги.

- Не учитывают инфляцию.

Проверьте себя по этому списку и скорректируйте поведение, если нашли совпадения.

Как начать вести личный бюджет: главное

- Поставьте перед собой достижимую финансовую цель (покупка квартиры, машины, холодильника и так далее).

- Начните учитывать все свои доходы и расходы.

- Через месяц учета проанализируйте, какие статьи расходов вы можете сократить, где можете начать экономить.

- Определите сумму, которую вы будете каждый месяц откладывать или инвестировать.

- Составьте план погашения долгов и кредитов, рассмотрите варианты с рефинансированием и реструктуризацией задолженности.

- Каждый месяц анализируйте свои доходы и расходы, чтобы убедиться, что ваш бюджет сбалансирован. При необходимости корректируйте его.

Еще по теме:

Как получать пассивный доход в 2023 году

Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей. Расскажем, чем личный бюджет отличается от семейного, как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

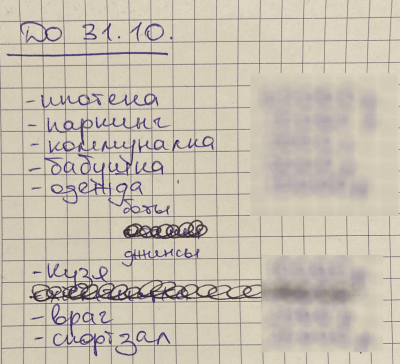

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

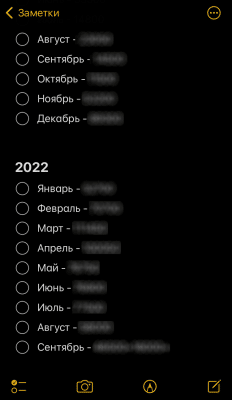

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

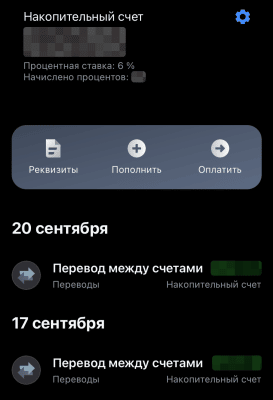

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Если вы хотите привить себе финансовую дисциплину и сэкономить, то вести личный бюджет просто жизненно необходимо. Перейти к такому щепетильному учету непросто, поэтому мы разбили процесс на несколько шагов

Каждая компания и каждое государство имеют свой бюджет. Также и любой человек должен знать, как управлять своими деньгами и вести учет доходов и расходов на месяц, год или длительный срок.

Кроме того, структурирование личного бюджета помогает сократить расходы и привить финансовую дисциплину. Например, меньше совершать эмоциональных покупок, снизить кредитную нагрузку. По словам замдиректора Национального центра финансовой грамотности (НЦФГ) и финансового советника Сергея Макарова, те, кто записывает расходы и доходы, тратят на 5–30% меньше.

Ставим перед собой цель

Доктор экономических наук, профессор Николай Берзон считает, что при управлении личными средствами перед собой нужно ставить цели на короткий, средний и долгий сроки и формулировать эти цели конкретно.

«Краткосрочные цели направлены на решение текущих финансовых задач. И они решаются в основном путем составления семейного бюджета или личного бюджета, когда нет семьи. Важно сбалансировать доходы и расходы», — сказал он в курсе лекций для Высшей школы экономики.

В личном бюджете нужно учитывать не только ежемесячные потребности, но и цели, на которые вы хотите накопить. С этим согласен и Макаров. По его словам, четко сформулированная цель поможет разобраться в том, как ее достичь. Так что если вы хотите купить, например, машину, определите марку автомобиля, к какому сроку планируете ее приобрести и за какую цену.

Фото: igor moskalenko / Shutterstock

Составляем таблички

В своей книге «Личный бюджет: деньги под контролем» Макаров пишет, что сперва нужно записать активы и пассивы. В первую категорию входят ваше имущество и накопления: квартира, машина, дача, депозит в банке,

ценные бумаги

. Во второй — ваши финансовые обязательства, то есть долги, кредиты, займы и прочее.

Некоторые активы могут приносить доход, который также необходимо записать. Например, если вы сдаете квартиру в аренду или получаете купонные выплаты по облигациям и

дивиденды

по акциям. Но они также могут требовать расходов на их содержание. В случае с пассивами нужно определиться, какую сумму вы на них тратите.

Следующим шагом будет заполнение таблицы с ежемесячными доходами и расходами. Для этого можно воспользоваться специальными приложениями. Ведение такого учета позволит вам контролировать финансовую ситуацию, менять суммы, полученные по разным статьям, прогнозировать будущие траты и планировать личный бюджет, отметил Макаров. Для этого необходимо понять структуру расходов.

Финансовый советник отметил, что каждый день нужно записывать все, на что вы тратите деньги. Кроме того, полезно ввести три категории расходов — постоянные, эпизодические и экстренные. По его словам, со временем вы придете к удобному для вас уровню детализации трат. Злоупотреблять детализацией не стоит, считает Макаров. С бюджетом нужно работать длительное время, а отдельный учет всех мелких трат может отбить желание этим заниматься.

Финансовый консультант Наталья Смирнова предлагает разбить доходы и расходы по-другому. В первом случае — на доходы от текущей деятельности, от активов и от государства. Нужно указать, какая у вас зарплата, премии, сколько вы получаете от бизнеса, какие у вас пособия, льготы, налоговые вычеты, а также доходы от активов. Во втором случае вы записываете расходы на жизнь, содержание активов и траты в пользу государства — то есть штрафы или налоги.

Фото: Ariya J / Shutterstock

Найдите, на чем можно сэкономить

После того как вы все записали и распределили по группам, составьте бюджет необходимых расходов и в конце месяца сравните его с реальными тратами. Проанализируйте полученный результат и внесите изменения в бюджет следующего месяца, посоветовал Макаров.

Таким образом, у вас появится возможность сэкономить. В качестве способов уменьшить свои траты консультант предложил покупать одежду на сезонных распродажах, планировать приобретение билетов и подарков заранее, не ходить в продуктовый магазин голодным и без списка покупок.

Кроме того, пересмотреть краткосрочный и долгосрочный бюджеты необходимо из-за нестабильной экономической ситуации, полагает эксперт НЦФГ, консультант проекта Минфина России по финансовой грамотности Оксана Сидоренко. По ее словам, измененного бюджета стоит придерживаться от трех месяцев до полугода.

«А там уже выработается привычка жить экономно, а на сэкономленные средства можно начать формировать финансовую подушку безопасности и даже инвестировать», — отметила она.

Финансовый консультант Игорь Файнман тоже предлагает пересмотреть основные статьи расходов в кризис, но не экономить на здоровье, образовании и расширении кругозора. Такие инвестиции в себя входят в формулу полноценной жизни, считает он.

Если вы тратите на какую-то категорию расходов слишком много средств, то можете выделять на нее наличные. Например, если превышаете бюджет на одежду или другие товары, снимайте с банковской карты определенную сумму на неделю или месяц, которую можете себе позволить на эту статью расходов. Как только вы потратите все наличные, выделенные для подобных покупок, остановитесь и не поддавайтесь соблазну растранжирить все, что у вас осталось.

Фото: Scott Heins / Getty Images

Или попытайтесь увеличить свои доходы

Смирнова также предлагает проанализировать доходы и оценить свою рентабельность. Если расходы близки или равны доходам, то эту ситуацию нужно исправлять. Вы можете получить прибавку к зарплате, найти подработку, рефинансировать кредиты под более низкую процентную ставку, завести банковскую карту с кешбэком, процентом на остаток и бонусами, заменить финансовые инструменты на более доходные и с меньшей комиссией, воспользоваться налоговыми вычетами.

Файнман полагает, что главное — это следить за ростом собственного капитала. По его словам, каждый месяц нужно откладывать часть своих доходов. И тут важна не сумма, а регулярность.

По словам Макарова, увеличение доходов поможет безболезненно достичь своих финансовых целей. Например, можно заняться фрилансом, преобразовать хобби в дополнительный источник прибыли и продать ненужные вещи. Консультант полагает, что защита доходов также может стать источником прибыли. «Застраховав свою жизнь, вы можете обеспечить себя деньгами в случае непредвиденных ситуаций», — отметил он.

Кроме того, дополнительный доход могут приносить

инвестиции

, что увеличит ваш личный бюджет. Сидоренко считает, что в условиях кризиса стоит помнить несколько основных правил. Обязательно диверсифицируйте свой

инвестиционный портфель

, то есть покупайте различные активы. Это могут быть акции,

облигации

,

ETF

, ПИФы и другие. Помимо этого, распределите их по странам, валютам и компаниям. Она посоветовала не держать в портфеле более 5% ценных бумаг одного

эмитента

.

Эксперт полагает, что всегда нужно иметь альтернативный план на случай, если рынок вырастет или упадет. Сидоренко посоветовала не пытаться ловить «дно», а покупать бумаги «лесенкой». Этот способ предполагает, что вы будете приобретать акции постепенно. Вы выделили на них определенную сумму, но тратите ее не сразу, а покупаете бумаги небольшими порциями. Так можно проследить, как движется их цена.

Если при следующей сделке стоимость акций снизится, то можно будет приобрести бумаги дешевле, средняя цена покупки всех акций тоже будет меньше. Помимо этого, такой способ позволяет вовремя остановиться и не потерять все деньги.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее