Учетная политика предприятия – это обязательный документ, который должен быть в каждой организации. Он регламентирует ведение учета, особенности отражения операций на счетах, способы организации документооборота, порядок инвентаризации и многое другое. Объясняем, что входит в учетную политику, как она составляется и на что обратить особое внимание.

Что такое учетная политика организации

Учетная политика – это документ, который полностью отражает особенности ведения бухгалтерского учета в конкретной компании. В нем содержатся все необходимые сведения, включая нормы документооборота, формы используемых в работе регистров и первичных документов, способы учета отдельных операций и т.д.

При составлении учетной политики необходимо руководствоваться Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и ПБУ 1/2008.

Для чего нужна учетная политика? В-первую очередь, это утверждение порядка и норм ведения учета и документации в рамках конкретной компании (с учетом ее особенностей). При формировании учетной политики необходимо придерживаться установленных законом правил.

При проведении выездных налоговых проверок и камералок инспекторы могут попросить предоставить учетную политику, чтобы убедиться, что компания соблюдала единый подход в отражении операций и придерживалась принципов учета, которые сама же для себя установила.

Как правило, учетная политика утверждается на каждый год, с учетом вступающих в силу изменений в законодательстве (если их не произошло – вновь утверждать УП не требуется – она продолжает действовать).

Если в течение года произошли изменения, которые влияют на учетную политику (изменился / добавился вид деятельности в организации – к оказанию услуг добавилось производство, или произошли серьезные изменения в законодательстве – поменялись правила учета курсовых разниц), тогда изменения вносятся и в середине года.

Учетная политика содержит принципы, которые отвечают за обеспечение:

-

отражения в учете всех фактов ведения хозяйственной деятельности;

-

своевременной фиксации обязательной информации;

-

соответствия данных аналитики по каждому отчетному периоду.

Есть два вида учетной политики – для целей налогового и бухгалтерского учета.

Новый онлайн-курс «Главный бухгалтер на УСН» за 4990 руб.!

Мы разбираем все темы, от учета до настройки в 1С с учетом последних изменений 2023 года.

Вы научитесь вести бухучет без штрафов, правильно рассчитывать упрощенный налог, начислять заработную плату сотрудникам, работать с кассой и применять новые ФСБУ.Успейте записаться по акции

Кем формируется учетная политика организации

Учетная политика организации формируется бухгалтером. Данную обязанность можно возложить и на другого сотрудника, который занимается ведением бухгалтерского учета.

Ответственному лицу необходимо проанализировать содержание учетной политики. В документе обязательно отражаются следующие сведения:

-

Рабочие счета, которыми активно пользуется предприятие с целью ведения учета.

-

Применение отдельных ФСБУ (стандартов бухгалтерского учета).

-

Порядок отражения в бухгалтерском учете отдельных операций – амортизации, принятия к учету / списания материалов, основных средств, порядок отнесения объектов к НМА и др.

-

Используемые формы первичных документов, а также учетные регистры.

-

Порядок, согласно которому проводится инвентаризация.

-

Методики оценки имущественных объектов, а также обязательств.

-

Порядок документооборота.

-

Основы контроля за финансовыми операциями.

-

Другие решения, которые необходимы для правильной организации бухгалтерского учета.

В формировании учетной политики директор обычно участия не принимает, но руководитель обязан изучить и утвердить готовый документ. Бухгалтеру следует обратить внимание руководства на то, как отдельные элементы политики повлияют на показатели компании.

К примеру, организация самостоятельно определяет лимит стоимости, по которой будет определять основные средства для целей бухгалтерского учета. Если установить повышенный лимит, то некоторые приобретения (вроде оборудования) могут не попадать в эту категорию и их стоимость будет сразу списываться в расходы. Это с одной стороны будет резко увеличивать текущие издержки, с другой, оборудование не будет отражаться в качестве активов в балансе (что может быть важно для получения инвестиций или кредитования).

Такие моменты как раз лучше обсудить с руководством до утверждения учетной политики.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

Кем утверждается учетная политика организации

Для начала применения учетной политики, должен быть выпущен соответствующий приказ. Отсутствие приказа – это отсутствие подтверждения согласия со стороны руководителя. В этом случае, если возникнет спорная ситуация или налоговая решит оштрафовать компанию – директор может сослаться на то, что его вины в ошибках нет, т.к. учетную политику он не утверждал.

После принятия УП, использовать ее требования, положения и нормы обязаны все филиалы, которые входят в компанию. Месторасположения подразделений не имеет значения.

Формировать учетную политику удобно с помощью онлайн-конструктора. В нем можно выбрать те пункты, которые бухгалтер хочет включить в УП и исключить ненужные.

Готовая учетная политика выгружается в Word и ее можно распечатать.

Структура учетной политики

Под учетной политикой организации понимается совокупность методов и способов ведения учета. УП формируется так, как удобно компании, ее структура тоже остается на усмотрение бухгалтера, основные разделы, которые нужно предусмотреть – мы описали ниже в таблицах.

Основные разделы учетной политики:

-

Организационно-документальный раздел.

-

Методологию ведения бухгалтерского учета.

-

Методологию ведения налогового учета.

Организационно-документальный раздел разбит на несколько подразделов: ответственный за ведение учета, используемые формы учета, используемые формы первичной документации, перечень должностей, которые имеют право подписи первичных документов и рабочий план счетов.

Дополнительно, организационно-документальный раздел представлен формой бухгалтерских регистров, графиком документооборота и порядком проведения инвентаризации.

Не последнее место в структуре учетной записи занимает методология ведения бухгалтерского учета.

Методология ведения бухгалтерского учета

|

Подразделы |

Описание |

|

Доходы и расходы |

Необходимо прописать порядок признания расходов и выручки, распределение разных видов расходов (прямые / косвенные), какие расходы относятся к управленческим и т.д. |

|

Учет ТМЦ |

Определяются единицы учета товарной продукции, материалов, инвентаря и др. Определяется порядок формирования стоимости, методы и счета учета ТМЦ, переоценка, списание и другие нюансы. |

|

Резервы и фонды |

В данном разделе определяется порядок и необходимость создания резервных фондов (для отпуска, ремонта и пр.) |

|

Учет налога на прибыль |

Если организация работает на ОСНО, то применяет ПБУ 18/02. Малые предприятия могут не применять это ПБУ – это тоже нужно указать в учетной политике. |

|

Сведения о промежуточной бухгалтерской отчетности |

В данном разделе определяется необходимость формирования промежуточной отчетности, например в целях расчета и выплаты дивидендов. |

Малые предприятия могут применять упрощенные способы ведения учета. Это обязательно необходимо указать в учетной политике.

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятияЖестких требований в отношении ведения учетной политики организации нет. Главная задача предприятия – это составление самой УП, утверждение ее приказом. Принятая организацией учетная политика подлежит оформлению в письменном виде, должен быть организационно-распорядительный документ. В остальном, никаких ограничений нет.

Важно! Составить приказ можно в свободном формате, главное, чтобы он содержал номер, дату и подпись уполномоченного лица. Дополнительно, указывается перечень лиц, которые обязаны отвечать за соблюдение учетной политики.

Сам текст учетной политики можно сделать приложением к такому приказу. Оригинал хранится в бухгалтерии, а руководителю стоит иметь под рукой ее копию.

Налоговая и бухгалтерская учетные политики составляются отдельно, они обе являются частями общей учетной политики компании, утвердить их можно одним приказом.

В обязательном порядке в учетной политике для целей бухгалтерского учета должны присутствовать следующие сведения:

-

Способы ведения бухгалтерского учета.

-

Порядок признания доходов конкретной организацией.

-

Учет материально-производственных запасов.

-

Учет НМА.

-

Учет денежных средств.

-

Учет заработной платы и иных выплат сотрудникам, командировочных расходов и др.

-

Учет затрат, которые были задействованы в процессе производства продукции.

-

Учет займов, кредитов и затрат, которые уходят на их погашение.

Про то, как составить учетную политику на 2023 год можно не только читать, но и смотреть. Вебинар Учетная политика 2023: что внести из-за ЕНП и ФСБУ подскажет как не допустить ошибок в УП и что обязательно в ней нужно изменить.

Учетная политика для налогового учета

Налоговый учет является обобщенной системой, которая содержит информацию, требуемую для определения налоговой базы с учетом выбранного налогового режима.

При формировании налоговой учетной политики нужно руководствоваться положениями Налогового кодекса. Какой будет система налогового учета, налогоплательщик определяет самостоятельно.

В налоговой учетной политике организации учитываются следующие сведения:

-

Учет амортизируемого имущества, представленного в виде основных средств.

-

Учет амортизируемого имущества в виде нематериальных активов.

-

Выбранный метод для оценки сырья, а также материалов, при их списании в производство.

-

Выбранный метод, предназначенный для оценки покупной продукции при ее реализации.

-

Методы учета доходов и расходов.

-

Порядок, согласно которому формируется стоимость приобретения товаров.

-

Порядок, согласно которому формируется резерв по сомнительным долгам.

-

Проценты, штрафы и пени, начисленные по возложенным долговым обязательствам.

-

Выбранный налоговый учет для ценных бумаг и другие.

Методология ведения налогового учета

|

Подраздел |

Описание |

|

Метод, используемый для признания доходов и расходов |

В данном разделе необходимо выбрать один из методов, по которому будут признаны основные финансовые операции. На практике, это метод по начислению или кассовый. Пример: если компания применяет УСН – она должна учитывать доходы и расходы для целей НУ кассовым методом. |

|

Оценка стоимости сырья |

В данном разделе подбирается метод, позволяющий оценить стоимость сырья. Это может быть ФИФО, ЛИФО, а также определение по себестоимости и средней стоимости продукции. |

|

Амортизация основных средств |

В данном разделе определяется, будут ли использованы коэффициенты амортизации или нет. |

|

Регистры для налогового учета |

Определяется, какие регистры будут задействованы. Это могут быть шаблонные регистры или регистры, разработанные организацией самостоятельно. |

|

Отчетные и налоговые периоды |

Зависят от выбранной системы налогообложения и конкретного налога. Пример: по налогу на прибыль есть организации, которые платят налог поквартально или помесячно. |

|

Определение перечня прямых расходов |

Проводится в соответствии с Налоговым кодексом РФ, или с использованием собственного списка. |

Утверждение и изменение учетной политики

Вновь созданные компании обязаны разрабатывать индивидуальную учетную политику с момента начала своей деятельности.

Принятая организацией учетная политика применяется в дальнейшем без изменений, если вносить их не требуется из-за перемен в деятельности или в законодательстве.

Если коррекция была, необходима – есть два варианта:

-

Сформировать новый текст учетной политики.

-

Подготовить текст дополнений или изменений в учетную политику.

Более приемлемый – первый вариант, т.к. не придется обращаться к разным документам и сверяться с ними.

В обоих случаях потребуется приказ об утверждении УП.

Отдельно стоит отметить сроки, согласно которым УП должна быть утверждена. В зависимости от вида отчета (налогового или бухгалтерского), сроки могут отличаться:

-

Если это УП для бухгалтерского учета, ее утверждение должно произойти в период – 90 дней (п. 8 ПБУ 1/2008). Период начинается с момента регистрации юридического лица либо реорганизации компании. Если в будущем УП будет корректироваться, необходимо составить новый приказ. И сделать это нужно в обязательном порядке до 1 января. Т.е. учетная политика на следующий год должна быть утверждена до конца декабря.

-

Налогорвая учтеная политика. В случае с НДС, утвердить учетную политику нужно до окончания первого налогового периода. А использовать сразу после создания компании. Об этом сказано в пункте 12 статьи 167 НК. Стоит ориентироваться на этот же принцип при формировании учетной политики вцелом и по остальным налогам, взносам и сборам. Учетную политику для целей налогового учета необходимо утвердить до конца ближашего налогового периода по любому из налогов (взносов, сборов).

Как составить учетную политику организации на 2023 год

В 2023 году учетная политика компании формируется с некоторыми изменениями. В 2023 году в силу вступили следующие новшества:

-

На 2023 год были установлены новые лимиты по доходу, позволяющему использовать «упрощенку». Общий доход не должен превышать 251,4 млн. рублей. А вот если компания не будет соответствовать установленным лимитам, придется сменить систему налогообложения.

-

В 2023 году действует единый тариф страховых взносов. Теперь он составляет 30% для выплат, осуществляемых в пределах базы и 15,1% для выплат, которые осуществляются за пределами установленной базы.

Что это за предельная база? Она составляет 1 млн 917 тысяч рублей. Для субъектов малого и среднего бизнеса действуют ранее установленные пониженные тарифы. Их применение возможно к частям зарплаты, превышающей МРОТ. Пониженные тарифы существуют и для других компаний.

-

В 2023 году уплата налогов осуществляется на единый налоговый счет с использованием единого налогового платежа. Изменился даже бухгалтерский счет для учета налогов, например, в 1С появился счет 68.90.

-

С 2023 года организации могут применять (пока в необязательном порядке) ФСБУ 14/2022 «НМА». Уже действует ряд других ФСБУ. Их введение связано с приближением российского учета к международным стандартам.

-

Изменились правила по расчету и уплате НДФЛ налоговыми агентами.

Произошло множество и других изменений: по налогу на имущество, изменился МРОТ, появились новые формы электронных документов (по перевозке, путевые листы, машиночитаемые доверенности и другие).

О том, что изменить в УП из-за перехода на ЕНС, ФСБУ 14/2022 «НМА», электронных документов, финансовой аренды и в некоторых других случаях, мы рассказали в этой статье. В ней же вы найдете образец приказа по изменению учетной политики на 2023 год.

Санкции за отсутствие учетной политики

Учетная политика не предоставляется на проверку в налоговую инспекцию и не сдается в ФНС, она также не передается в инспекцию вместе с отчетностью.

Несмотря на это, налоговая служба вправе запросить учетную политику при проведении камеральной или выездной проверки. Эту информацию нужно иметь ввиду и быть готовым к любому развитию событий. Налоговая служба проверяет, как формируется УП, правильно ли учитываются доходы, расходы и объекты налогообложения.

Если не представить учетную политику организация получит штраф – 200 рублей.

Получить штраф может и руководитель компании. Если нет УП, дополнительный административный штраф составит от 300 до 500 рублей.

Это самые безобидные штрафные санкции. Самое интересное впереди. Если в УП отражаются не все способы учета, или они полностью противоречат установленным нормативным актам, размер ответственности стремительно увеличивается:

-

При грубом нарушении, размер штрафа составляет 10 тысяч рублей (НК РФ ст.120).

-

При грубом нарушении требований к бухгалтерскому учету размер штрафа составляет 5-10 тысяч рублей (КоАП РФ ст.15.11).

Важно! Если в ходе проверки будет выявлено несколько несоответствий, размер штрафа автоматически увеличится. Т.е. указанные выше цифры – неокончательные.

Учетная политика для бухгалтерского учета при грамотном формировании снижает риск появления ошибок, при правильном подходе позволяет оптимизировать издержки, делает учет более прозрачным, аналитику – удобной.

Учетная политика необходима любому юридическому лицу. От того, насколько грамотно она составлена, зависит итоговый результат работы компании, а ее отсутствие может привести к негативным последствиям. Как составить бухгалтерскую и налоговую учетную политику? Какие нюансы следует знать при ее формировании? Об этом пойдет речь в нашей статье.

Бухгалтерская и налоговая учетная политика на 2023 год

Учетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика 2023 года может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или же на каждый вид учета создается отдельная политика.

Форма этого документа законом не регламентирована, но в нем необходимо предусмотреть все нюансы учета. Важно дополнить политику по учету рабочим планом счетов, формами применяемых первичных документов и регистров, правилами документооборота и иными решениями компании, необходимыми для организации учета.

С 01.01.2022 обязательным к применению является ФСБУ 27/2021 «Документы и документооборот». Напомним, что график документооборота является обязательным приложением к учетной политике. Как организовать документооборот для целей бухгалтерского учета по ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

О нюансах применения плана счетов подробнее читайте здесь.

Основой составления учетной политики 2023 года являются правила, закрепленные в положении по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденном приказом Минфина от 06.10.2008 № 106н и вводящим ряд допущений и требований (допущения последовательности применения, имущественной обособленности, требования полноты, своевременности, осмотрительности).

Учетная политика 2023 года формируется главным бухгалтером (или иным лицом, которому это поручено) и утверждается руководителем компании. Дата утверждения учетной политики на 2023 год — не позднее 31.12.2022, так как закрепленные ею способы учета подлежат применению с 1 января года, следующего за годом утверждения (п. 9 ПБУ 1/2008).

О том, что является существенным для учетной политики, составляемой «упрощенцем», читайте здесь.

Как составить учетную политику

Не существует универсальной учетной политики, подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2023 года должна предусматривать сроки и алгоритм проведения инвентаризации имущества и обязательств, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина от 24.10.2008 № 116н). А торговой фирме это ПБУ при разработке учетной политики не потребуется, потому что специфика ее деятельности иная. При этом последней в своей учетной политике 2023 года придется обязательно прописать иные пункты. Например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара. Также необходимо отобразить порядок учета ОС и арендных обязательств по новым ФСБУ с учетом того, что:

- Учет ОС с 2022 года регулируется двумя новыми ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения».

Какие положения в соответствии с новыми ФСБУ вносить в учетную политику, узнайте в КонсультантПлюс. Сориентироваться в нововведениях ФСБУ 6/2020 вам поможет этот материал, по ФСБУ 26/2020 — эта статья. Пробный демо-доступ к системе предоставляется бесплатно.

- Операции по аренде должны учитываться в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как организации вести учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение. Узнайте также, какие изменения по ФСБУ 25/2018 нужно внести в учетную политику с 2023 года.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы, например, к методам начисления амортизации ОС и НМА или правилам списания МПЗ.

С 01.01.2023:

- в связи с переходом на ЕНП и объединением ФСС и ПФР требуются дополнения в рабочий план счетов. Подробнее здесь.

- можно досрочно начать применять новый ФСБУ 14/2022 (его обязательное применение начнется с 2024 года). Смотрите, как это оформить в учетной политике.

О том, как составить налоговую учетную политику у заказчика строительства, мы рассказывали здесь.

Перечень всех действующих ПБУ смотрите здесь.

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и иных нюансов. Например, если у компании отсутствует собственное имущество на балансе, ее учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Учетная политика для целей налогового учета: нюансы

Учетная политика для налогового учета существенно отличается от бухгалтерской, поскольку базируется на иных нормативных документах (главный из них — НК РФ). Кроме того, в налоговом законодательстве чаще происходят изменения, требующие своевременного реагирования на них, в т. ч. внесения корректировок в учетную политику.

ВАЖНО! За отсутствие политики по учету или ее положений, требующих самостоятельного выбора или установления, контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере от 5000 до 10 000 руб. (а при повторном нарушении от 10 000 до 20 000 руб. или приведет к дисквалификации).

О том, что составляет основу учетной политики по МСФО, читайте в материале «Учетная политика в формате МСФО — основные положения».

Учетная политика организации (ООО): пример-2023

Учетная политика организации (ООО) — пример 2023 года можно найти на многочисленных сайтах в интернете. Есть образцы и у нас: по НДС, для УСН и др. Однако искать идеально подходящий бесполезно. Все тонкости учета предусматриваются в зависимости от специфики деятельности, а она у каждой компании своя. Можно воспользоваться предлагаемыми в интернете специальными сервисами-конструкторами. Но и они могут применяться лишь в качестве основы, подлежащей дальнейшей доработке и корректировке.

Скачать образец учетной политики на 2023 год можно и на нашем сайте, кликнув по картинке ниже:

Учетная политика

Скачать

Учетную политику можно сформировать и в «1С:Бухгалтерии». Как правильно это сделать, узнайте из типовой ситуации от «КонсультантПлюс». Там же вы найдете примеры оформления учетной политики для каждой из систем налогообложения. А если у вас нет доступа к системе, оформите временный демодоступ. Это бесплатно.

Итоги

Составить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности компании. Разработанная учетная политика должна быть актуальной на момент утверждения, а также своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Добавить в «Нужное»

Изменений законодательства, требующих отражения в учетной политике на 2023 г., немного. Главные из них – переход на ЕНП и объединение ПФР и ФСС в единый Фонд пенсионного и социального страхования (далее – СФР). Но есть и другие изменения, которые может потребоваться учесть в учетной политике на следующий год.

Утверждение и изменение учетной политики для бухучета

Учетная политика для целей бухучета – совокупность способов ведения организацией бухучета (ч. 1 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 2 ПБУ 1/2008).

УП формируется, как правило, главным бухгалтером, но может формироваться и другим ответственным лицом. Также для этого может привлекаться руководитель или аудиторы. Утверждается УП приказом (распоряжением) руководителя организации (ч. 2 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п.п. 4, 8 ПБУ 1/2008).

Приказ, утверждающий УП, должен быть подписан руководителем не позднее 31 декабря года, предшествующего тому, в котором учетная политика будет применяться (п. 9 ПБУ 1/2008).

Применяется УП последовательно из года в год, утверждать ее на каждый следующий год или издавать приказ о продлении не нужно (ч. 5 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 5 ПБУ 1/2008).

В некоторых случаях в УП необходимо вносить изменения. Это нужно делать при (ч. 6 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 10 ПБУ 1/2008):

- изменении законодательства о бухгалтерском учете;

- разработке или выборе нового способа ведения бухучета, применение которого приводит к повышению качества информации об объекте бухучета;

- существенном изменении условий деятельности организации.

Изменение УП также оформляется приказом руководителя (п. 8, 11 ПБУ 1/2008). В нем можно перечислить изменения, вносимые в УП, или указать на введение в действие новой редакции учетной политики. Утвердить изменения в УП на 2023 г. нужно до 31.12.2022 включительно.

Утверждение и изменение учетной политики для налогов

Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК способов (методов) (п. 2 ст. 11 НК РФ):

- определения доходов и (или) расходов, их признания, оценки и распределения;

- учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

УП для целей налогообложения также утверждается приказом (распоряжением) руководителя организации (ИП) (п. 12 ст. 167, ст. 313 НК РФ). Ее положения можно включить в текст приказа (распоряжения) или оформить приложением к нему.

УП на следующий календарный год нужно утвердить не позднее 31 декабря текущего года (п. 12 ст. 167 НК РФ). Утверждать каждый год новую УП не нужно.

Изменения в УП вносятся (ст. 313 НК РФ):

- по собственной инициативе. Такие изменения применяются с начала нового года. Поэтому утвердить их нужно до его начала;

- при изменении налогового законодательства. Такие изменения можно применять после их вступления в силу. Утвердить изменения нужно до начала их применения.

Внести изменения в УП также нужно в случае начала ведения нового вида деятельности. В этом случае в учетную политику нужно включить принципы и порядок учета новых операций. Такие изменения можно внести в течение года (ст. 313 НК РФ, Письма Минфина от 26.02.2021 № 03-03-06/1/13447, от 08.04.2020 № 03-03-07/27947).

Изменения в УП должны утверждаться приказом (распоряжением) руководителя (п. 12 ст. 167, ст. 313 НК РФ). Утвердить изменения в УП на 2023 г. нужно до 31.12.2022 включительно. В этом случае изменения будут действовать с 01.01.2023.

Какие изменения нужно внести в УП на 2023 г.

В учетной политике (как бухгалтерской, так и налоговой) нужно убрать лишние и обновить устаревшие нормы.

В частности, при упоминании ПФР и ФСС РФ нужно внести технические правки – указать СФР, образованный вместо них с 2023 г. (Закон от 14.07.2022 № 236-ФЗ).

Из УП для целей бухучета также следует исключить (при наличии) переходные положения, которые касались начала применения новых Стандартов (в частности, ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 25/2018 «Бухгалтерский учет аренды»). Ведь большинство этих положений больше не актуальны.

Какие изменения нужно внести в учетную политику для целей бухучета на 2023 г.

Изменения в рабочем плане счетов

В рабочий план счетов нужно внести изменения, связанные с переходом на ЕНП и объединением фондов. В него нужно ввести новые субсчета:

- к счету 68 для ЕНП – для обобщения информации о расчетах с бюджетом при уплате ЕНП. Старые субсчета убирать не нужно. На них будут отражаться начисление по видам налогов;

- к счету 69 для взносов в СФР. Старые субсчета убирать не нужно, они будут нужны для проверок за прошлые периоды.

Поправки в связи с ФСБУ 25/2018 «Бухгалтерский учет аренды»

В 2022 г. внесены изменения в ФСБУ 25/2018 (Приказ Минфина от 29.06.2022 № 101н). Эти поправки нужно отразить в УП на 2023 год, если у вас есть или планируются операции по аренде (п.п. 10, 12 ПБУ 1/2008).

Во-первых, состав арендных платежей по новым правилам будет формироваться только за исключением сумм НДС. Исключена оговорка об иных возмещаемых суммах налогов (п. 7 ФСБУ 25/2018).

Во-вторых, изменен п. 16 ФСБУ 25/2018. Теперь, если предмет аренды по характеру его использования относится к группе ОС, по которой арендатор выполняет переоценку, он имеет право выбора: проводить переоценку права пользования активом (ППА) или нет. Выбор нужно закрепить в УП. В прежней редакции нормы такого выбора не было.

Досрочное применение ФСБУ 14/2022 «Нематериальные активы»

Обязательным к применению ФСБУ 14/2022 станет только с отчетности за 2024 г. Но, если вы решили применять этот Стандарт досрочно (п. 2 Приказа Минфина от 30.05.2022 N 86н), это нужно отразить в УП на 2023 г. В частности, в УП потребуется:

- установить порядок перехода на применение нового ФСБУ (ретроспективно или в разрешенном альтернативном упрощенном порядке);

- установить стоимостной лимит для малоценных НМА, если вы хотите использовать это право. Описать порядок контроля за такими объектами;

- самостоятельно определить виды и группы своих НМА;

- выбрать вариант оценки (по первоначальной стоимости или по переоцененной);

- установить момент начала начисления амортизации;

- выбрать способ начисления амортизации для каждой группы НМА;

- описать формулу расчета амортизации, если применяется способ уменьшаемого остатка;

- может потребоваться определить порядок учета материального носителя, в котором выражены результаты интеллектуальной деятельности.

Если вы решили досрочно применять ФСБУ 14/2022, одновременно нужно начать применять и поправки в ФСБУ 26/2020, регулирующие правила формирования стоимости (НМА). Они действуют с отчетности за 2024 г., но их также можно начать применять досрочно (п. 2 Приказа Минфина от 30.05.2022 № 87н). Кроме того, с началом применения ФСБУ 14/2022 прекратит действие ПБУ 14/2007 по учету НМА. В УП на 2023 г. нужно отразить и эти изменения. Мы писали об этом ранее в нашем журнале – статья «ФСБУ 14/2022 «Нематериальные активы»: краткий обзор».

Если организация вправе применять упрощенные способы ведения бухучета, то в УП можно просто указать, что объекты НМА в учете не признаются, а затраты на их приобретение, создание, улучшение включаются в расходы по обычным видам деятельности в полной сумме по мере осуществления (подп. «б» п. 4 ФСБУ 26/2020).

Также ФСБУ 26/2020 дополняется новой главой II «Научно-исследовательские, опытно-конструкторские и технологические работы». В связи с этим утратит силу ПБУ 17/02 по учету расходов на НИОКиТР (п.п. 3, 12 Приказа Минфина от 30.05.2022 N 87н). При необходимости эти изменения также нужно отразить в УП.

Другие поправки в ФСБУ 26/2020 «Капитальные вложения»

В ФСБУ 26/2020 были внесены и другие небольшие изменения. В частности, Стандарт дополнен положением о том, что фактические затраты, связанные с осуществлением капвложений в несколько объектов ОС (НМА), распределяются между ними обоснованным способом, установленным самостоятельно (п. 14.1 ФСБУ 26/2020). Эти изменения также можно применить досрочно с 2023 г. Для этого нужно самостоятельно разработать и закрепить в УП на 2023 г. порядок распределения затрат между объектами.

Пример учетной политики для целей бухучета на 2023 г.

Покажем, какие дополнения можно внести в бухгалтерскую учетную политику на 2023 г.

Раздел. Бухгалтерский учет.

Корректировка рабочего плана счетов.Для отражения с 2023 г. операций по единому налоговому платежу используется субсчет к счету 68 «Единый налоговый платеж».

Для отражения операций по страховым взносам, уплачиваемым с 2023 г. по единому тарифу, используется субсчет к счету 69 «Страховые взносы в СФР».

Учет аренды в соответствии с ФСБУ 25/2018.

Право пользования активом по предмету аренды, относящегося по характеру использования к группе основных средств, по которой арендатор принял решение о проведении переоценки, не переоценивается (п. 16 ФСБУ 25/2018).

Какие изменения нужно внести в УП для целей налогообложения на 2023 г.

Изменений законодательства, требующих отражения в учетной политике для целей налогообложения, немного. Внесите изменения, если, в частности, имеете право на применение:

- повышающего коэффициента 1,5 к расходам на приобретение права на использование программ для ЭВМ и баз данных, включенных в единый реестр российских программ для ЭВМ и баз данных, относящихся к сфере искусственного интеллекта (пп. 26 п. 1 ст. 264 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента 1,5 при формировании первоначальной стоимости НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, относящиеся к сфере искусственного интеллекта (п. 3 ст. 257 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента 1,5 к расходам, формирующим первоначальную стоимость ОС, включенного в единый реестр российской радиоэлектронной продукции, относящегося к сфере искусственного интеллекта (п. 1 ст. 257 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента (не больше 3) к норме амортизации в отношении НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных (пп. 6 п. 2 ст. 259.3 НК РФ (ред., действ. с 01.01.2023));

- повышающего коэффициента (не больше 3) к норме амортизации в отношении ОС, включенных на дату их ввода в эксплуатацию в единый реестр российской радиоэлектронной продукции (пп. 5 п. 2 ст. 259.3 НК РФ (ред., действ. с 01.01.2023));

- инвестиционного вычета по затратам на установку, модификацию российских программ для ЭВМ, баз данных и радиоэлектронной продукции (подп. 7 п. 2 ст. 286.1 НК РФ (ред., действ. с 01.01.2023)).

В связи с установлением единого тарифа страховых взносов и изменением сроков уплаты НДФЛ может потребоваться переработать формы соответствующих регистров.

Кроме того, организация может пересмотреть УП для целей налогообложения на 2023 г. по собственной инициативе, например, при:

- смене налогового режима;

- изменении методов учета (например, метода начисления амортизации, оценки покупных товаров и др.).

Пример формулировки учетной политики для целей налогообложения на 2023 г.

Раздел. Налог на прибыль.

Учет ОС и НМА из сферы искусственного интеллекта.

Первоначальная стоимость ОС, включенного в единый реестр российской радиоэлектронной продукции, относящегося к сфере искусственного интеллекта, формируется с применением коэффициента 1,5 (п. 1 ст. 257 НК РФ).

Первоначальная стоимость НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, относящиеся к сфере искусственного интеллекта, формируется с применением коэффициента 1,5 (п. 3 ст. 257 НК РФ).

Для составления или изменения учетной политики вы можете воспользоваться нашими новыми конструкторами учетной политики, в частности:

- Учетная политика на 2023 г.: бухгалтерская и налоговая, если вам нужно сформировать полную учетную политику для целей бухгалтерского и налогового учета;

- Изменения в учетную политику – 2023, если у вас уже есть УП на 2022 г. и вам нужно дополнить ее на 2023 г. с учетом последних поправок.

Конструктор учетной политики – это сервис, предназначенный для формирования учетной политики организации для целей бухгалтерского и налогового учета. При его использовании в вашей учетной политике будут отражены только те показатели, без которых никак не обойтись. Для каждого такого показателя мы приводим несколько возможных вариантов учета. Выбирайте тот, который вам больше подходит, и в конце у вас получится готовая учетная политика организации.

Пример учетной политики организации (малого предприятия) на УСН

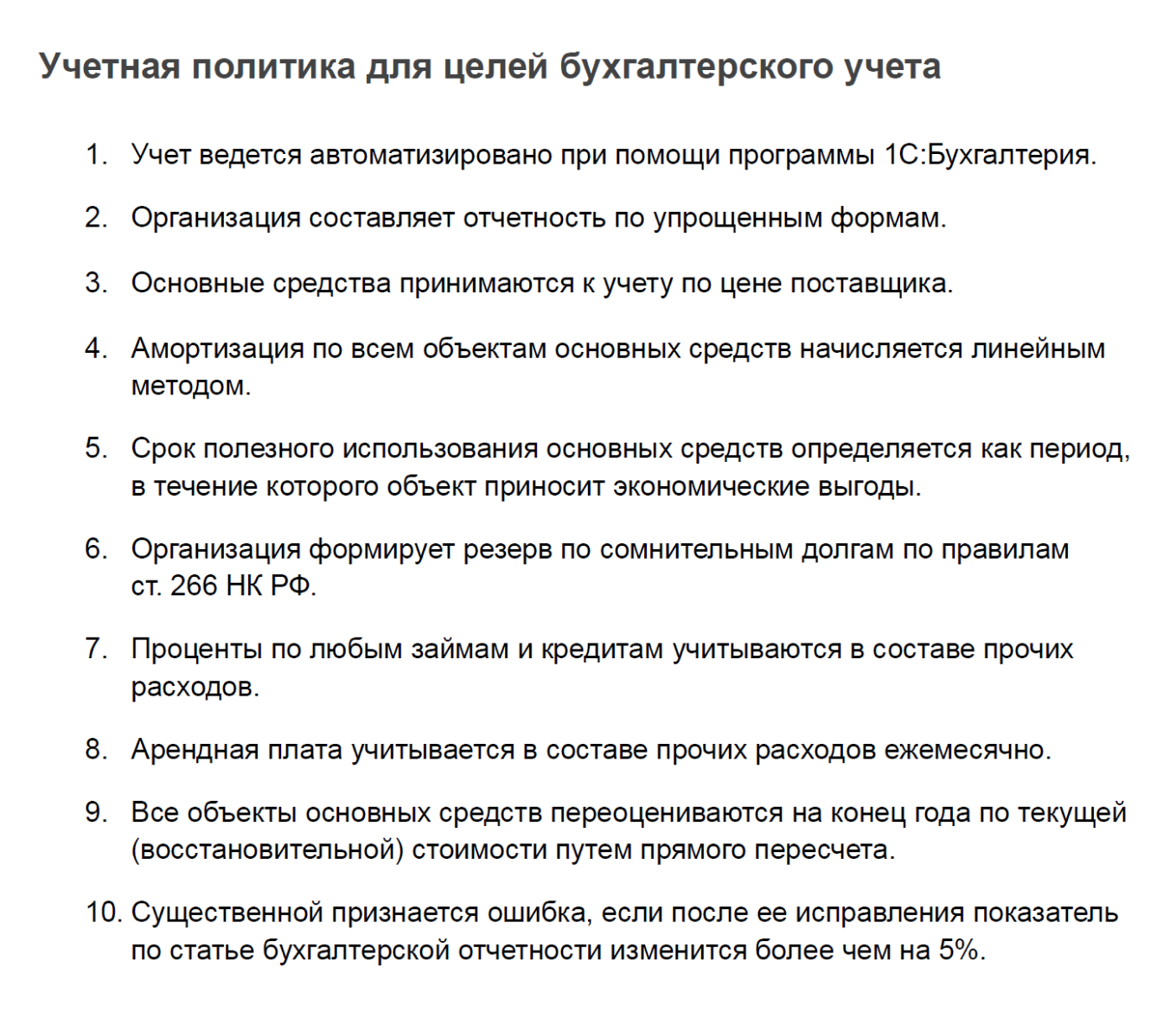

Приведем пример УП для малого предприятия на УСН, имеющего право на применение упрощенных способов ведения бухучета, сформированный с помощью нашего конструктора учетной политики.

Раздел 1. Бухгалтерский учет у МП.

Ведение бухучета.

Организация ведет учет с применением сокращенного плана счетов.

Формы бухгалтерской отчетности.

Организация применяет упрощенную бухгалтерскую (финансовую) отчетность (ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ).

Порядок исправления ошибок в бухучете и отражения изменений учетной политики.

Организация исправляет существенные ошибки в отчетности без ретроспективного пересчета.

В случае существенных изменений учетной политики последствия таких изменений отражаются перспективно.

Учет товаров, транспортно-заготовительных расходов и расходов на продажу.

Фактическая себестоимость товаров формируется в особом порядке (учитываются только суммы, уплаченные продавцу (без НДС)).

Товары учитываются по продажным ценам на счете 41.

Товары списываются по средней себестоимости (по взвешенной оценке).

Расходы на продажу по итогам месяца относятся на себестоимость проданных товаров (работ, услуг) полностью.

Учет основных средств.

Проверка объектов ОС и капитальных вложений на обесценение не применяется (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020).

Учет расходов на НИОКР и НМА.

Расходы на НИОКР и на нематериальные активы списываются единовременно в полной сумме при принятии объекта к учету (п. 3.1 ПБУ 14/2007).

Определение доходов, расходов и финансового результата.

Доходы и расходы в бухучете определяются по кассовому методу.

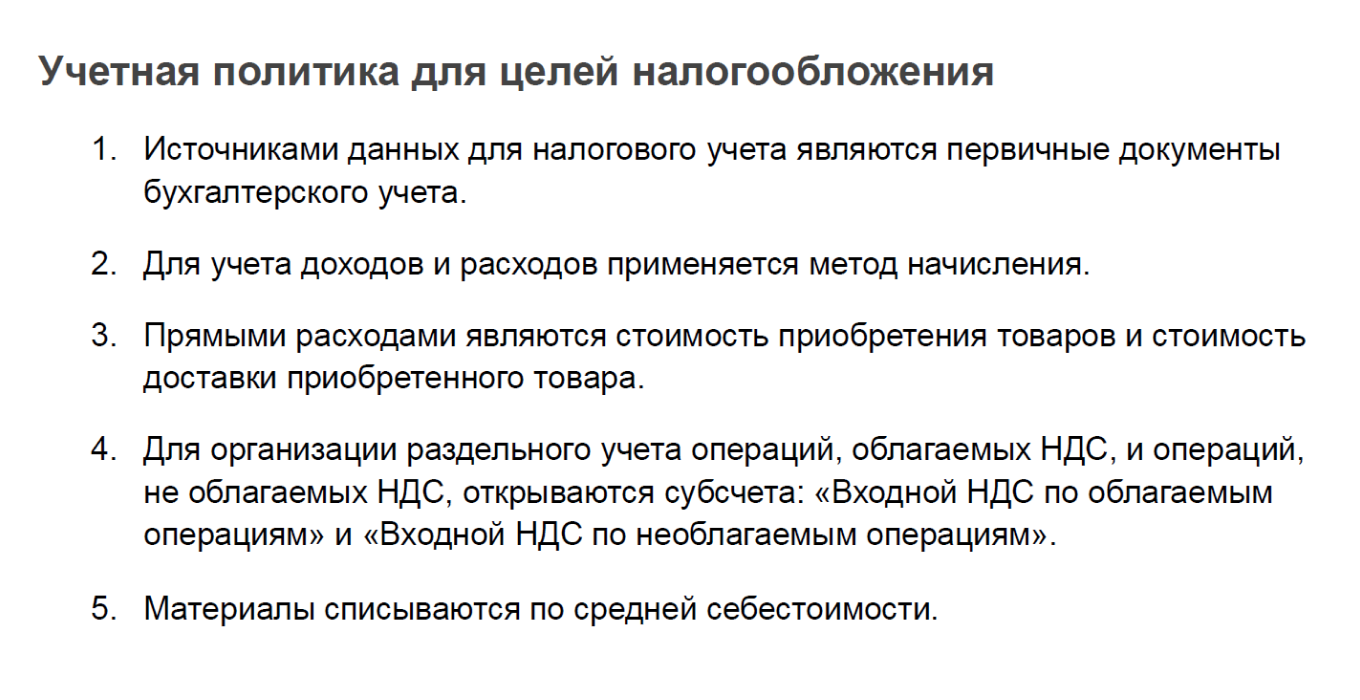

Раздел 2. Упрощенная система налогообложения.

Объект налогообложения «доходы, уменьшенные на величину расходов».

Учет товаров.

Товары при их реализации списываются по средней стоимости (по взвешенной оценке) (подп. 2 п. 2 ст. 346.17 НК РФ).

Вам могут быть интересны следующие образцы:

- Учетная политика с 2023 г. для организации — субъекта малого предпринимательства, применяющей УСН с объектом «доходы, уменьшенные на величину расходов»;

- Учетная политика с 2023 г. для организации оптовой торговли на общей системе налогообложения;

- Учетная политика с 2023 г. для производственной организации на общей системе налогообложения.

Ознакомиться с этим образцами можно, оформив бесплатный пробный доступ к системе КонсультантПлюс.

Содержание

-

Структура учётной политики

-

Учётная политика для малых предприятий

-

Утверждение и внесение изменений в учётную политику

-

Санкции за отсутствие учётной политики

В сервисе «Моё дело» вы можете скачать готовый образец учётной политики для своей системы налогообложения и при необходимости дополнить его

Скачать бесплатно

Учётная политика организации — это внутренний документ, который определяет порядок формирования и ведения бухгалтерского и налогового учёта.

Организация выбирает варианты из предложенных нормативными актами способов учёта, либо разрабатывает их самостоятельно, если подходящих вариантов нет. Основной документ, который регламентирует разработку учётной политики по бухгалтерскому учёту — это ПБУ 1/2008 («Учётная политика организации»). По налоговому учёту единых требований нет, можно ориентироваться на статьи 167, 313 и 314 НК РФ.

После создания юридического лица даётся 90 дней на утверждение его учётной политики по бухгалтерскому учёту, а если организация — плательщик НДС, то не позднее последнего числа квартала, в котором прошла регистрация.

Учётную политику разрабатывает главный бухгалтер организации, либо иное лицо, отвечающее за учёт. Утверждает — руководитель.

Структура учётной политики

Учётная политика может быть единой для бухгалтерского и налогового учёта, либо отдельной по каждому виду учёта. Порядок оформления — на усмотрение руководителя. Мы рассмотрим общий вариант, который состоит из трёх разделов:

- организационно-документальный;

- методология ведения бухгалтерского учёта;

- методология ведения налогового учёта.

Организационно-документальный раздел

Включает в себя следующие подразделы:

- ответственный за ведение учёта (руководитель, главный бухгалтер, организация или специалист на аутсорсинге);

- форма учёта (журнально-ордерная, мемориально-ордерная, автоматизированная);

- формы первичных учётных документов (унифицированные или разработанные формы, приложить образцы);

- право подписи первичных учётных документов (перечень должностей и лиц, имеющих право подписи);

- рабочий план счетов (идёт как приложение);

- формы бухгалтерских регистров;

- график документооборота;

- порядок и сроки проведения инвентаризации.

Методология ведения бухгалтерского учёта

В этом разделе определяются методы учёта доходов и расходов, оценки прихода и списания ТМЦ, формирования фондов и резервов, и т.д.

| Подраздел | Описание |

|---|---|

| Доходы и расходы | Порядок признания коммерческих и управленческих расходов. Отражение выручки по продаже товаров и услуг. Особенности оценки незавершённого производства |

| Учёт товарно-материальных ценностей, готовой продукции, тары | Определение единицы учёта ТМЦ (партия, группа, номенклатурный номер); оценка поступающих материальных запасов по учётным ценам или фактической себестоимости; метод оценки списания материалов на производство (ФИФО, по себестоимости единицы или средней себестоимости) |

| Учёт основных средств | Определение срока полезного использования. Порядок переоценки ОС, способы начисления амортизации |

| Учёт фондов и резервов | Будет ли создаваться резервный фонд, учёт оценочных обязательств, резерв по сомнительным долгам |

| Учёт налога на прибыль | Малые предприятия указывают, будут ли они применять ПБУ 18/02 |

| Сведения о промежуточной бухгалтерской отчётности | Показывается необходимость в её формировании — по закону, либо по требованиям, указанным в учредительных документах. Какие формы будут использоваться. |

Методология ведения налогового учёта

| Подраздел | Описание |

|---|---|

| Метод признания доходов и расходов |

Выбор одного из методов — по начислению или кассовый |

| Метод оценки стоимости сырья и материалов | Выбор любого из 4 методов: ФИО, ЛИФО, по себестоимости единицы, по средней себестоимости |

| Метод амортизации основных средств | Будут ли применяться повышающие коэффициенты амортизации |

| Применение регистров для налогового учёта | Какие регистры будут использоваться — самостоятельно разработанные либо готовые регистры бухучёта |

| Отчётные периоды для сдачи налога на прибыль | Ежемесячно авансом или по факту, либо ежеквартально |

| Определение перечня прямых расходов | В соответствии со статьёй 318 НК РФ, либо собственный список расходов. |

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Учётная политика для малых предприятий

Упрощённый способ ведения бухгалтерского учёта разрешён для предприятий включённых в реестр МСП, а также некоммерческих организаций и компаний-участников проекта «Сколково». При формировании учётной политики им нужно руководствоваться «Типовыми рекомендациями по организации бухгалтерского учёта для субъектов малого предпринимательства» (утверждены Приказом Минфина России от 21.12.1998 №64н).

В учётной политике им разрешено не применять ПБУ по расчёту налога на прибыль, учёту договоров строительного подряда, оценочных обязательств, запасов (для предприятий, чья выручка не превышает 120 миллионов рублей в год, а среднесписочная численность не больше 15 человек).

Предприятия МСП могут выбрать один из трёх способов упрощённого учёта и отразить его в своей учётной политике:

- полный — полноценный бухучёт с сокращённым планом счетов и кассовым методом учёта доходов;

- сокращённый — применение бухучёта методом двойной записи без бухгалтерских регистров;

- простой — без применения метода двойной записи, путём фиксации хозяйственных операций в журнале. Разрешен только для микропредприятий.

Комплект бухгалтерской отчётности состоит из баланса и отчёта о финансовых результатах (для НКО — отчёта о целевом использовании средств). Формы отчётности содержатся в приказе Минфина России от 02.07.2010 №66н.

Бухгалтерская отчётность за 2020 год и позже принимается только в электронном виде.

Утверждение и внесение изменений в учётную политику

Учётная политика утверждается при создании организации, а также может утверждаться ежегодно, — до наступления финансового года, или в самом его начале. Если изменений в учётной политике в течение года не было, утверждать её заново не нужно.

Изменения в учётную политику вносятся при наступлении следующих случаев, указанных в ПБУ 1/2008 и в статье 313 НК РФ:

- изменения законодательства в области бухгалтерского и налогового учёта (вносятся после опубликования законодательного акта);

- изменения в способах и методах учёта (вносятся со следующего налогового периода);

- существенное изменения в условиях хозяйствования (реорганизация, новые виды деятельности, и т.д.) — вносятся с даты их утверждения.

На каждое изменение учётной политики делается отдельный приказ с указанием причины и даты начала действия.

Санкции за отсутствие учётной политики

Учетную политику организации не нужно предоставлять в налоговую инспекцию без специального запроса. Она может понадобиться при проведении проверок, если налоговые инспекторы захотят удостовериться, что учёт ведётся в соответствии с положениями утверждённой учётной политики.

За отсутствие учётной политики на организацию наложат штраф в размере 200 рублей по п.1. статьи 126 НК РФ. Должностные лица понесут отдельное наказание — штраф от 300 до 500 рублей (статья 15.6 КоАП РФ).

Грубое нарушение правил учёта доходов и расходов (сюда относится как отсутствие регистров бухгалтерского или налогового учёта, так и систематическое несвоевременное или неправильное отражение в отчётности и в регистрах хозяйственных операций) влечёт за собой штрафы:

- 10 тысяч рублей, если нарушения обнаружены в одном налоговом периоде;

- 30 тысяч рублей — если в разных налоговых периодах (пункты 1 и 2 статьи 120 НК РФ).

Занижение налоговой базы приведёт к штрафу до 20% от суммы неуплаченного налога, но не менее 40 тысяч рублей (пункт 3 статьи 120 НК РФ).

Отметим ещё один нюанс. При отсутствии учётной политики налоговики могут не принять существующий способ учёта хозяйственной операции и выбрать вариант с максимальным начислением налога. Если у организации есть УП, инспекторы будут исходить только из её положений.

Всё ещё платите зарплату бухгалтеру?

Сделаем его работу от 1666 рублей в месяц.

Оставить заявку

Часто задаваемые вопросы

Если у фирмы есть обособленные подразделения, для них нужно составлять отдельные учётные политики?

Нет. Учётная политика должна быть единой для всей организации, включая её обособленные подразделения.

Наша организация является малым предприятием. Обязательно ли нам создавать резервы по сомнительным долгам?

В налоговом учёте такой обязанности нет, такое решение остаётся на усмотрение самой организации. А вот в бухгалтерском учёте, при наличии сомнительной задолженности, такой резерв создавать нужно (пункт 70 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ).

Как составить учетную политику организации

Редактор: Мария Ивахненко

Рассказываем, зачем нужна учетная политика, почему не стоит использовать образцы из интернета и на что опираться при ее подготовке

Евгений Бельский

Эксперт по праву

Поделиться

Рассказываем, зачем нужна учетная политика, почему не стоит использовать образцы из интернета и на что опираться при ее подготовке

Евгений Бельский

Эксперт по праву

Поделиться

Закон допускает разные способы ведения бухгалтерского и налогового учета, и если компания не зафиксирует для себя, по каким правилам она ведет учет, может возникнуть путаница. Один месяц можно посчитать так, следующий по-другому — появились бы ошибки в бухгалтерии и вопросы от налоговой. Чтобы не попасть в такую ситуацию, в начале работы нужно составить учетную политику и прописать в ней правила ведения учета, которыми компания обязуется руководствоваться.

Рассказываем, на что ориентироваться при формировании учетной политики организации и как ее составить.

Учетная политика — внутренний документ организации, в котором прописано, по каким правилам бизнес ведет бухгалтерский и налоговый учет. Например, в случае с бухгалтерским учетом — кто его ведет, какие формы документов используются, как часто формируется промежуточная отчетность и проводится инвентаризация.

Компания может заранее решить, как удобнее и выгоднее вести учет в ее сфере, и не задумываться об этом каждый раз.

Учетную политику для налогового учета должны составлять все компании и ИП, а для бухгалтерского — только компании. Срок, за который нужно составить учетную политику, — 90 дней со дня регистрации бизнеса.

Без запроса от налоговой сдавать учетную политику никуда не нужно, это внутренний документ. Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

В учетной политике нужно обозначить правила по тем операциям, которые уже встречаются в работе или встретятся в ближайшем будущем. Это прикладной документ, в нем не обязательно описывать все теоретически возможные ситуации. Если у бизнеса появится новый вид деятельности, учетную политику можно будет дополнить.

К учетной политике для бухгалтерского учета есть четкие требования. Для налогового учета требований к оформлению учетной политики нет, обычно к ней применяют бухгалтерские правила.

Если в нормативных актах предусмотрено несколько способов учета, нужно выбрать один и прописать его в учетной политике. Если вариант только один, его можно не указывать.

Если компания не нашла в нормативных документах способ для своей ситуации, правила нужно будет установить самостоятельно. Но если способ уже описан в законе или подзаконных актах, разрабатывать свой вариант для аналогичной ситуации нельзя.

Обычно бухгалтер или главный бухгалтер просчитывает подходящие для компании варианты и составляет учетную политику.

Можно найти примеры учетной политики в интернете, но нет смысла использовать чужие документы целиком. Это индивидуальные правила, которые составляют под особенности и потребности конкретной организации.

Две компании купили автомобили для своих бизнес-задач. Одна пользуется автомобилем постоянно, ей будет удобно выбрать линейный метод амортизации — поделить стоимость автомобиля на срок эксплуатации и ежемесячно учитывать в расходах. Другая редко использует автомобиль и решила списывать стоимость пропорционально пробегу. Если автомобилем не пользовались, в расходах показать нечего.

Если одна компания использует учетную политику другой, она потеряет выгоду.

Чужую учетную политику можно использовать только как пример, чтобы сориентироваться, в какой форме ее составляют и на что стоит обратить внимание.

Вот список нормативных документов, на которые нужно опираться при выборе способов учета:

- закон «О бухгалтерском учете»;

- положения по бухгалтерскому учету;

- федеральные стандарты по бухгалтерскому учету.

Как мы уже говорили, учетная политика составляется индивидуально для конкретной организации, поэтому универсального общего примера нет. Рассмотрим пункты, которые чаще всего прописывают в этом разделе.

Оформить эти правила можно в виде таблицы или пунктов списка.

В учетной политике можно сразу указывать закон или акт, на основании которых выбрали такой вариант, но это не обязательно.

В учетной политике для налогообложения нужно указать систему налогообложения и в ситуациях, где есть несколько вариантов учета, прописать тот, который выбрали ИП или компания.

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

После составления учетной политики нужно ее утвердить — это делают ИП или руководитель компании. Для этого издают приказ.

Утверждение учетной политики происходит один раз, а потом ее только изменяют или дополняют по мере надобности. Если компания решит, что удобнее будет вести учет по другим правилам, на следующий год учетную политику можно поменять.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Если налоговая при проверке потребовала учетную политику, а у бизнеса ее не оказалось, можно получить штрафы.

Штраф за непредоставление документа — 200 ₽.

Если окажется, что документа нет, налоговая может посчитать, что была занижена налоговая база. В таком случае штраф — 20% от суммы неуплаченного налога, но не менее 40 000 ₽.