Руководство компании рассматривает возможность выпуска продукции нового ассортимента. Это потребует инвестиций в размере 500 000 дол. На первом этапе и еще 700 000 дол. По истечении первого года. Через два года после начала реализации проекта ожидаются денежные поступления в размере 250 000 дол., на четвертый год – 350 000 дол., через пять лет – 450 000 дол., а затем – 480 000 дол.

Если минимальная ставка доходности равна 15%, какова чистая приведенная стоимость проекта? Можно ли считать его приемлемым?

Какова IRR проекта?

Что произойдет, если требуемая минимальная ставка доходности будет равна 7,5%?

Рассчитаем денежные поступления от проекта с учетом дисконтирования в таблице.

Год 0 1 2 3 4 5

1 Денежный поток, долл. -500 000 -700 000 250 000 350 000 450 000 480 000

2 Коэффициент дисконтирования при r = 15% 1 0,870 0,756 0,658 0,572 0,497

3 Дисконтированный денежный поток (стр. 1*стр.2) -500 000 -608 696 189 036 230 131 257 289 238 645

4 Дисконтированный денежный поток накопленным итогом -500 000 -1 108 696 -919 660 -689 529 -432 240 -193 595

При ставке дисконтирования r = 15% NPV проекта = -193 595 долл., что говорит о том, что реализация проекта не целесообразна

. С учетом требуемой доходности будущие дисконтированные поступления будут меньше вложенных инвестиций.

Для расчета внутренней ставки доходности IRR используем формулу

IRR = r1+r2- r1*NPV1NPV1-NPV2

где r1 – коэффициент дисконтирования, при котором NPV1 > 0;

r2 – коэффициент дисконтирования, при котором NPV2 < 0.

В качестве ставки r1 используем ставку 6%.

NPV6%= -500000+-7000001+0,06+2500001+0,062+3500001+0,063+4500001+0,064+4800001+0,065= 71 115 долл.

В качестве ставки r1 используем ставку 9%.

NPV9%= -500000+-7000001+0,09+2500001+0,092+3500001+0,093+4500001+0,094+4800001+0,095=-30 759 долл.

IRR =6%+9%-6%*71 11571 115+30 759=8%

Таким образом, если минимальная ставка доходности снизится до 7,5%, проект станет рентабельным, поскольку его внутренняя норма доходности выше требуемой доходности.

Рассчитаем NPV при r = 7,5%:

NPV7,5%= -500000+-7000001+0,075+2500001+0,0752+3500001+0,0753+4500001+0,0754+4800001+0,0755=18 215 долл.

При r = 7,5% NPV больше 0, следовательно, проект становится эффективным.

. С учетом требуемой доходности будущие дисконтированные поступления будут меньше вложенных инвестиций.

Для расчета внутренней ставки доходности IRR используем формулу

IRR = r1+r2- r1*NPV1NPV1-NPV2

где r1 – коэффициент дисконтирования, при котором NPV1 > 0;

r2 – коэффициент дисконтирования, при котором NPV2 < 0.

В качестве ставки r1 используем ставку 6%.

NPV6%= -500000+-7000001+0,06+2500001+0,062+3500001+0,063+4500001+0,064+4800001+0,065= 71 115 долл.

В качестве ставки r1 используем ставку 9%.

NPV9%= -500000+-7000001+0,09+2500001+0,092+3500001+0,093+4500001+0,094+4800001+0,095=-30 759 долл.

IRR =6%+9%-6%*71 11571 115+30 759=8%

Таким образом, если минимальная ставка доходности снизится до 7,5%, проект станет рентабельным, поскольку его внутренняя норма доходности выше требуемой доходности.

Рассчитаем NPV при r = 7,5%:

NPV7,5%= -500000+-7000001+0,075+2500001+0,0752+3500001+0,0753+4500001+0,0754+4800001+0,0755=18 215 долл.

При r = 7,5% NPV больше 0, следовательно, проект становится эффективным.

Руководство компании рассматривает возможность выпуска продукции нового ассортимента. Это потребует инвестиций в размере 500 000 дол. На первом этапе и еще 700 000 дол. По истечении первого года. Через два года после начала реализации проекта ожидаются денежные поступления в размере 250 000 дол., на четвертый год – 350 000 дол., через пять лет – 450 000 дол., а затем – 480 000 дол.

Если минимальная ставка доходности равна 15%, какова чистая приведенная стоимость проекта? Можно ли считать его приемлемым?

Какова IRR проекта?

Что произойдет, если требуемая минимальная ставка доходности будет равна 7,5%?

Рассчитаем денежные поступления от проекта с учетом дисконтирования в таблице.

Год 0 1 2 3 4 5

1 Денежный поток, долл. -500 000 -700 000 250 000 350 000 450 000 480 000

2 Коэффициент дисконтирования при r = 15% 1 0,870 0,756 0,658 0,572 0,497

3 Дисконтированный денежный поток (стр. 1*стр.2) -500 000 -608 696 189 036 230 131 257 289 238 645

4 Дисконтированный денежный поток накопленным итогом -500 000 -1 108 696 -919 660 -689 529 -432 240 -193 595

При ставке дисконтирования r = 15% NPV проекта = -193 595 долл., что говорит о том, что реализация проекта не целесообразна

. С учетом требуемой доходности будущие дисконтированные поступления будут меньше вложенных инвестиций.

Для расчета внутренней ставки доходности IRR используем формулу

IRR = r1+r2- r1*NPV1NPV1-NPV2

где r1 – коэффициент дисконтирования, при котором NPV1 > 0;

r2 – коэффициент дисконтирования, при котором NPV2 < 0.

В качестве ставки r1 используем ставку 6%.

NPV6%= -500000+-7000001+0,06+2500001+0,062+3500001+0,063+4500001+0,064+4800001+0,065= 71 115 долл.

В качестве ставки r1 используем ставку 9%.

NPV9%= -500000+-7000001+0,09+2500001+0,092+3500001+0,093+4500001+0,094+4800001+0,095=-30 759 долл.

IRR =6%+9%-6%*71 11571 115+30 759=8%

Таким образом, если минимальная ставка доходности снизится до 7,5%, проект станет рентабельным, поскольку его внутренняя норма доходности выше требуемой доходности.

Рассчитаем NPV при r = 7,5%:

NPV7,5%= -500000+-7000001+0,075+2500001+0,0752+3500001+0,0753+4500001+0,0754+4800001+0,0755=18 215 долл.

При r = 7,5% NPV больше 0, следовательно, проект становится эффективным.

. С учетом требуемой доходности будущие дисконтированные поступления будут меньше вложенных инвестиций.

Для расчета внутренней ставки доходности IRR используем формулу

IRR = r1+r2- r1*NPV1NPV1-NPV2

где r1 – коэффициент дисконтирования, при котором NPV1 > 0;

r2 – коэффициент дисконтирования, при котором NPV2 < 0.

В качестве ставки r1 используем ставку 6%.

NPV6%= -500000+-7000001+0,06+2500001+0,062+3500001+0,063+4500001+0,064+4800001+0,065= 71 115 долл.

В качестве ставки r1 используем ставку 9%.

NPV9%= -500000+-7000001+0,09+2500001+0,092+3500001+0,093+4500001+0,094+4800001+0,095=-30 759 долл.

IRR =6%+9%-6%*71 11571 115+30 759=8%

Таким образом, если минимальная ставка доходности снизится до 7,5%, проект станет рентабельным, поскольку его внутренняя норма доходности выше требуемой доходности.

Рассчитаем NPV при r = 7,5%:

NPV7,5%= -500000+-7000001+0,075+2500001+0,0752+3500001+0,0753+4500001+0,0754+4800001+0,0755=18 215 долл.

При r = 7,5% NPV больше 0, следовательно, проект становится эффективным.

Руководство компании рассматривает возможность выпуска продукции нового ассортимента.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Руководство компании рассматривает возможность выпуска продукции нового ассортимента. Это требует инвестиций в размере 500000 руб. на первом этапе и еще 700000 руб. по истечении первого года. Через два года после начала реализации проекта ожидаются денежные поступления в размере 250000 руб., на четвертый год 350000 руб., через пять лет 450 000 руб., а затем – 480000 руб.

Если минимальная ставка доходности равна 15%, какова чистая приведенная стоимость проекта? Можно ли считать его приемлемым? Какова IRR проекта? Что произойдет, если требуемая минимальная ставка доходности будет равна 7,5%?

Решение

Где I0 — величина первоначальной инвестиции;

Сt — денежный поток от реализации инвестиций в момент времени t;

t- шаг расчета (год, квартал, месяц и т. д.);

r — ставка дисконтирования;

Т — величина расчетного периода.

В данном случае инвестиции осуществляются не единовременно.

Если минимальная ставка доходности равна 15%, чистая приведенная стоимость проекта составит минус 193595,5 руб., т.е

. проект является убыточным и неприемлемым.

Рассчитаем IRR проекта.

Внутренняя норма прибыли инвестиций – это ставки дисконтирования, при котором NPV проекта равна нулю:

Показатель IRR для конкретного проекта сравнивается с величиной показателя взвешенной цены капитала (WACC), при этом:

— если IRR > WAСС, то проект следует принять;

— если IRR < WAСС, то проект следует отвергнуть;

— если IRR = WAСС, то проект не является ни прибыльным, ни убыточным.

Внутренняя норма прибыли это возможная ставка дисконта, при которой проект еще выгоден по критерию NPV

Любой производственной компании рано или поздно приходится обновлять ассортиментный набор продукции, чтобы увеличить свою долю на рынке сбыта или поддержать ее на стабильном уровне. Разработка и вывод на рынок новой продукции должны быть организованы как отдельный проект в рамках маркетинговой политики компании, в котором участвуют представители практически всех функциональных подразделений. От качества реализации этого проекта зависит успешность бизнеса, так как требования рынка и потребителей продукции меняются довольно быстро.

РАЗРАБОТКА НОВОЙ МОДЕЛИ ТОВАРА

На первоначальном этапе компании следует выбрать наиболее подходящую модель вывода нового товара на рынок сбыта. Выбор модели зависит от того, какой по отношению к рынку является предполагаемая новинка.

Вопросы создания новых видов продукции относятся к сфере стратегического планирования и управления бизнесом. В рамках такого управления руководство компании должно своевременно и эффективно прогнозировать и реализовывать мероприятия по обновлению ассортиментной линейки выпускаемой продукции.

Основные причины вывода новых товаров:

- продолжительность жизненного цикла каждой номенклатуры продукции;

- действия конкурентов по выпуску аналогичных видов номенклатуры;

- тенденции покупательского спроса на продукцию компании.

При разработке модели вывода нового товара нужно принимать во внимание сущность новинки в ассортиментной линейке компании. Ведь под новым товаром может подразумеваться как не выпускаемая ранее продукция, так и новая номенклатурная позиция в уже производимой ассортиментной группе.

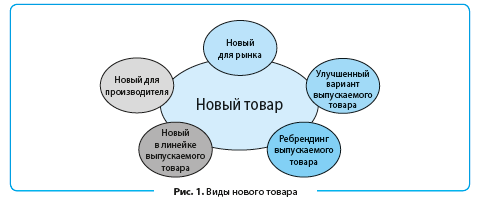

Возможные варианты новинок продукции, для которых строится модель вывода на рынок сбыта, показаны на рис. 1.

Новый товар для рынка сбыта дает производителю эксклюзивное конкурентное преимущество и позволяет без особых рисков и значительных маркетинговых расходов получить максимальную прибыль от его реализации.

Выпуск нового для производителя товара означает, что новинка выводится на конкурирующий рынок сбыта и поэтому обязана иметь явные преимущества (качества, функционала, долговечности, цены и т. д.) перед аналогичным товаром конкурентов. Данный вид новинок наиболее сложен для производителя, так как принятие решения о реализации такого проекта требует:

- тщательного изучения характеристик товаров, выпускаемых конкурентами;

- сбора данных о предпочтениях потребителей товара;

- проработки технических и финансовых возможностей компании по началу производства новинки.

Кроме того, данный проект требует проведения расчетов по его рентабельности, чтобы убедиться, что инвестирование денег в запуск новинки будет для компании наиболее прибыльным в сравнении с другими вариантами инвестирования.

За запуск этого вида новинок целесообразно браться в случае, когда жизненный цикл товара достаточно велик для того, чтобы окупить все расходы и принести ожидаемую прибыль собственникам бизнеса.

Когда в качестве новинки компания рассматривает выпуск новой номенклатуры продукции в имеющейся ассортиментной линейке, то такой вид новинки имеет явные положительные моменты:

- не нужно вкладывать значительные средства в производственное оборудование и технологию выпуска продукции;

- нет необходимости значительно повышать затраты на стимулирование сбыта.

Однако выпуск такого вида новинок требует дополнительных маркетинговых затрат на исследование рынка сбыта и предпочтений потребителей.

При разработке идеи (концепта) новинки нужно принимать во внимание следующие моменты:

- необходимость явных отличий от выпускаемой номенклатуры (в противном случае запуск новинки снизит потребительский спрос на имеющиеся номенклатурные позиции);

- наличие конкурентных преимуществ перед аналогичной продукцией других производителей.

Запуск в качестве новинки улучшенного варианта уже выпускаемой продукции следует рассматривать в случае, когда данная ассортиментная позиция находится в списке лидеров продаж и пользуется устойчивым покупательским спросом. Тогда компания — производитель такой новинки может добиться успеха с минимальными затратами.

Модель запуска этого вида новинок не требует ни маркетинговых исследований рынка и предпочтений потребителей, ни затрат на техническое перевооружение производства, ни дополнительных расходов по продвижению товара на рынке. Достаточно просто вложиться в стимулирование продаж.

В результате компания сохраняет объем рынка сбыта за счет имеющихся потребителей новинки, получает дополнительные объемы за счет потребителей-новаторов (то есть интересующихся новинками рынка) и потребителей конкурирующей продукции (в случае, когда новые характеристики товара будут лучше аналогичной продукции конкурентов).

Ребрендинг существующей продукции сложно отнести к запуску новинки, однако он направлен на увеличение объемов продаж и доли рынка сбыта компании. В качестве примера этого вида вывода нового товара на рынок можно привести изменения дизайна этикетки, упаковки товара или целевой аудитории потребителей.

Если производитель помимо изменения дизайна укажет на этикетке продукции, что она производится только из натуральных компонентов или улучшает обмен веществ, это привлечет внимание сторонников здорового образа жизни. Информация о том, что данный вид продукции является новинкой или выпускается в ограниченной серии, увеличит продажи товара любителям новинок.

Изменение дизайна упаковки напитков (минеральная вода, соки и т. д.) многих производителей за счет дозатора на пробке позволило увеличить продажи среди любителей спорта и туризма. Можно упомянуть и о таком изменении дизайна продукции, как яркие герои мультфильмов и комиксов на товарах для детей.

Понятно, что подобный ребрендинг привлекает внимание детской аудитории и увеличивает выбор родителей при покупке товаров для детей именно в пользу такого дизайна. Следовательно, модель вывода на рынок таких товаров требует от компании правильного выбора целевой аудитории, дополнительных затрат на маркетинговые исследования потребительского спроса и техническое перевооружение производства под новый дизайн продукции.

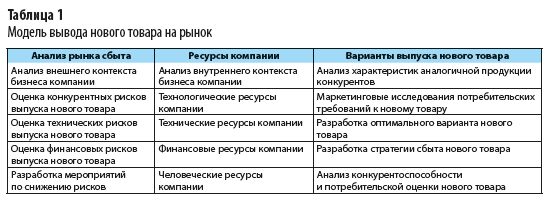

Независимо от сущности новинки модель ее вывода на рынок всегда должна включать в себя три основных раздела:

- Исследование рынка сбыта продукции.

- Наличие у компании ресурсов.

- Варианты выпуска нового товара.

В таблице 1 показана детализация перечисленных разделов модели вывода новинки на рынок сбыта.

На основе утвержденной модели вывода новинки на рынок сбыта формируют проект выпуска нового товара.

РАЗРАБОТКА ПРОЕКТА И ВЫВОД НОВОГО ТОВАРА НА РЫНОК

Полноценный проект разработки и выпуска на рынок нового товара включает в себя восемь этапов (рис. 2).

Первый этап является во многом творческим процессом отбора имеющихся идей по выпуску новинок и выбору вариантов, наиболее интересных для бизнеса компании. На этом этапе оценивают:

- пригодность предлагаемых идей с точки зрения экономической выгоды;

- наличие преимуществ новинок в глазах потребителей;

- соответствие выпуска нового товара стратегии и целям бизнеса компании;

- степень сложности выпуска нового продукта и продвижения его на рынке сбыта.

Второй этап призван формализовать выбранную на первом этапе идею нового продукта компании. Здесь формулируют потребительские качества новинки, определяют отличительные признаки нового продукта и его конкурентные преимущества на рынке сбыта. Далее анализируют технологические требования к производству нового продукта и наличие у компании ресурсов для его выпуска. После анализа оценивают место нового продукта в ассортиментном перечне продукции компании, чтобы проверить влияние вывода новинки на рынок на продажи имеющейся продукции.

Если в результате завершения второго этапа команда проекта определила, что новый продукт имеет конкурентные преимущества, у компании есть ресурсы для его производства и новинка не будет конкурировать с существующей ассортиментной линейкой, проект вступает в третий этап.

Третий этап проекта очень важен, так как здесь проводят маркетинговое исследование, позволяющее получить данные о том, насколько заинтересованы потребители в новом продукте, какая ценовая планка их устраивает, какие аналоги нового продукта и по какой цене предлагают на рынке конкуренты.

На этом этапе исследуют имеющиеся варианты технологических процессов выпуска новинки, определяют возможности и ограничения производственных мощностей компании, потребность инвестиций в новое оборудование и наем квалифицированного персонала. По совокупности указанных работ формируют предварительный экономический анализ проекта выпуска новинки, который позволяет понять, насколько выгодно реализовать проект по продвижению нового товара на рынок.

Четвертый этап начинается с уточнения маркетинговой службой предпочтений потребителей продукции путем различного рода мероприятий (опрос, анкетирование, голосование на сайте компании и в социальных сетях). Это позволяет выявить целевые группы потребителей новинки и особенности характеристик нового продукта, включая потребительские свойства, дизайн и т. д. После этого компания разрабатывает технические регламенты и условия, технологические карты нового вида товара, производит его декларирование в контролирующих организациях.

Пятый этап начинается с выпуска пробных партий нового продукта, оценки его качества, соответствия технологическим и техническим требованиям. Пробные партии проходят презентации/дегустации среди потребителей продукции. Цель — получить от потребителей оценку соответствия их ожиданий параметрам нового продукта компании. На этом этапе финансово-экономическая служба компании должна рассчитать фактическую себестоимость выпуска единицы товара-новинки и сопоставить его с предварительными данными экономического анализа, проводимого на третьем этапе.

Шестой этап начинается после того, как результаты предыдущего этапа подтвердят востребованность нового продукта потребителями и экономическую рентабельность его производства. Здесь компания разрабатывает маркетинговые программы по продвижению нового товара на рынок сбыта.

Программа должна определять:

- позиционирование новинки на рынке сбыта;

- целевой сегмент потребителей;

- политику продаж;

- каналы сбыта;

- ценовую политику;

- применяемые механизмы стимулирования продаж, маркетинговые проекты по продвижению нового товара (промоакции, выставки, рекламные материалы и т. д.).

Финансово-экономическая служба готовит окончательный вариант бизнес-плана проекта и проводит мероприятия по обеспечению проекта финансовыми ресурсами.

Седьмой этап включает в себя начало промышленного выпуска нового товара, разработку плана продаж и бюджета коммерческих расходов на стимулирование сбыта. До начала продаж нужно составить план производства новинок и план закупок сырья и материалов, обеспечивающих производство.

Финансово-экономическая служба готовит на этом этапе программу контроля и корректировки себестоимости выпуска новинки. Руководство компании утверждает распределение контрольных функций по выполнению утвержденных планов и программ.

Восьмой этап предназначен для обеспечения успешной реализации проекта вывода нового товара на рынок сбыта. Со стороны производства осуществляется управление качеством выпуска нового товара (включает в себя контроль соблюдения технологических процессов и технических условий производства, своевременное выявление несоответствий и устранение их причин, работу по улучшению качества продукции).

Финансово-экономическая служба на данном этапе контролирует фактическую себестоимость выпуска нового товара и рентабельность его продаж. Маркетинговая служба оценивает конкурентоспособность и адекватность нового товара на рынке сбыта.

Важность соблюдения всех этапов вывода новинки на рынок сбыта легко понять из статистики опросов представителей российского бизнеса, которая показывает, что из первоначального объема идей по разработке новинок востребованными на рынке становятся не более 3 % (рис. 3).

ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ И АДЕКВАТНОСТИ НОВОГО ТОВАРА НА РЫНКЕ СБЫТА

Дополнительно рассмотрим вопросы контроля за продвижением новинок на рынке сбыта, включающие оценку конкурентоспособности и реакции потребителей на появление нового товара. Конкурентоспособность нового товара оценивают, сопоставляя выбранную компанией стратегию вывода продукции на рынок сбыта с условиями рынка и с условиями продаж аналогичного товара конкурентами.

Перечень стратегий, применяемых на практике, приведен в табл. 2.

Если маркетинговые исследования показывают расхождения между выбранной стратегией и реальными параметрами рынка сбыта, компания должна максимально быстро пересмотреть сбытовую и ценовую политики, внести корректировки в расходы по стимулированию сбыта.

Для успешного вывода новинки на рынок огромное значение имеет оценка соответствия параметров и характеристик нового продукта ожиданиям и потребностям целевого сегмента потребителей. Для этого можно проводить полевые маркетинговые исследования (опросы, анкетирование, дегустации и т. д.), собирать статистические данные о продажах новинки (динамика реализации по каналам сбыта, география спроса на новинки, величина среднего чека магазина при покупке новинок и др.).

Подобная оценка крайне важна для того, чтобы компания смогла оперативно внести изменения в свойства, характеристики или дизайн нового товара для повышения заинтересованности потребителей в его покупке.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2019.

![]()

582 Финансовый анализ

|

Год |

1 |

2 |

3 |

4 |

5 |

|

|

– Процентные платежи |

42000 |

35646 |

28403 |

20145 |

10731 |

|

|

= Прибыль до |

168000 |

192354 |

213997 |

233775 |

252405 |

|

|

налогообложения |

||||||

|

– Налог на прибыль |

50400 |

57706,2 |

64199,1 |

70132,5 |

75721,5 |

|

|

= Чистая прибыль |

117600 |

134647,8 |

149797,9 |

163642,5 |

176683,5 |

|

|

+ Амортизация |

90000 |

72000 |

57600 |

46080 |

36864 |

|

|

– Погашение долга |

45385 |

51739 |

58982 |

67240 |

76654 |

|

|

+ Остаточная стоимость |

123776 |

|||||

|

оборудования |

||||||

|

+ Высвобождение |

50000 |

|||||

|

оборотных средств |

||||||

|

= Чистый денежный |

162215 |

154908,8 |

148415,9 |

142482,5 |

310669,5 |

|

|

поток |

||||||

Денежные потоки получились в этом случае закономерно ниже. Рассчитав NPV при ставке дисконта, равной стоимости собственного капитала 14 %, получим NPV = 407381 грн. Значение внутренней нормы доходности для данного случая составит IRR = 77,11 %. Вывод в отношении эффективности проекта столь же оптимистичен, как и в случае использования традиционного метода.

Сравнивая количественные оценки показателей эффективности, приходим к выводу, что оценка одного и того же проекта зависит от принимаемого метода.

Дело в том, что в рамках традиционного метода мы оцениваем, насколько эффективно работает весь капитал — и собственный, и заемный (в нашем случае все 500000 грн.). В рамках же метода собственного капитала мы оцениваем эффективность только собственного капитала, т. е. собственных 200000 грн. И возникает встречный вопрос: почему же показатели эффективности использования всего капитала и только собственного капитала должны совпадать? Это похоже на то, как отличаются рентабельность чистых активов (ROCE) и рентабельность собственного капитала (ROE). Такое совпадение возможно только тогда, когда доля заемного капитала равна нулю.

Как видно из рассмотренного примера, оба метода одинаково хорошо работают. Тем не менее второй подход, предполагающий оценку эффективности применения собственного капитала, является более наглядным для кредитного инвестора и более гибким. Действительно, кредитный инвестор в процессе анализа проекта может наблюдать в виде многочисленных значений процентные платежи и погашение основной части долга в расчетной схеме прогноза денежных потоков.

Финансовый анализ 583

Задача 7. Руководство компании рассматривает возможность выпуска нового ассортимента кожгалантерейной продукции (в дополнение к уже существующему). Ожидается, что внедрение нового ассортимента продукции потребует первоначальных инвестиций в размере 700000 грн. и еще 1 млн грн. вложений по истечении первого года. Через два года после начала реализации этого проекта ожидаются денежные поступления в размере 250000 грн. (после уплаты налогов), через три года — 300000 грн., через четыре года — 350000 грн., а затем — 400000 грн. каждый год до истечения десяти лет после начала реализации проекта. Несмотря на то что внедряемый ассортимент продукции может оказаться вполне жизнеспособным и по истечении десяти лет (в частности, речь идет о классических портфелях), руководство компании придерживается консервативных позиций и предпочитает не заглядывать в столь отдаленное будущее.

Определить:

1.Чистую приведенную стоимость этого проекта при требуемой минимальной ставке доходности 15 %. Можно ли считать этот проект приемлемым?

2.Как изменится чистая приведенная стоимость, если удастся сократить стоимость капитала компании до 10 %? Чему будет равна внутренняя норма доходности инвестиций этого проекта? Каков период окупаемости инвестиций?

Решение

1. Составим таблицу денежных потоков проекта и рассчитаем чистую приведенную стоимость при стоимости капитала 15 % (табл. 10).

Таблица 10

Расчет NPV при стоимости капитала 15 %

|

Сумма, |

Множитель |

Приведенная |

|||

|

Поток |

Год |

дисконтирования |

|||

|

грн. |

сумма, грн. |

||||

|

при ставке 15 % |

|||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Первоначальная инвестиция |

0 |

–700000 |

1 |

–700000 |

|

|

Дальнейшие вложения |

1 |

— |

0,870 |

–870000 |

|

|

Денежные поступления |

2 |

250000 |

0,756 |

189000 |

|

|

Денежные поступления |

3 |

300000 |

0,658 |

197400 |

|

|

Денежные поступления |

4 |

350000 |

0,572 |

200200 |

|

|

Денежные поступления |

5 |

400000 |

0,497 |

198800 |

|

|

Денежные поступления |

6 |

400000 |

0,432 |

172800 |

584 Финансовый анализ

|

1 |

2 |

3 |

4 |

5 |

|

Денежные поступления |

7 |

400000 |

0,376 |

150400 |

|

Денежные поступления |

8 |

400000 |

0,327 |

130800 |

|

Денежные поступления |

9 |

400000 |

0,284 |

113600 |

|

Денежные поступления |

10 |

400000 |

0,247 |

98800 |

|

Чистая приведенная стоимость проекта |

–157200 |

|||

Чистая приведенная стоимость проекта отрицательна, что делает его реализацию нецелесообразной.

2. Составим таблицу денежных потоков проекта и рассчитаем чистую приведенную стоимость при стоимости капитала 10 % (табл. 11).

Таблица 11

Расчет NPV при стоимости капитала 10 %

|

Сумма, |

Множитель |

Приведенная |

|||

|

Поток |

Год |

дисконтирования |

|||

|

грн. |

сумма, грн. |

||||

|

при ставке 10 % |

|||||

|

Первоначальная инвестиция |

0 |

– 700000 |

1 |

–700000 |

|

|

Дальнейшие вложения |

1 |

– |

0,909 |

–909000 |

|

|

Денежные поступления |

2 |

250000 |

0,826 |

206500 |

|

|

Денежные поступления |

3 |

300000 |

0,751 |

225300 |

|

|

Денежные поступления |

4 |

350000 |

0,683 |

239050 |

|

|

Денежные поступления |

5 |

400000 |

0,621 |

248400 |

|

|

Денежные поступления |

6 |

400000 |

0,564 |

225600 |

|

|

Денежные поступления |

7 |

400000 |

0,513 |

205200 |

|

|

Денежные поступления |

8 |

400000 |

0,467 |

186800 |

|

|

Денежные поступления |

9 |

400000 |

0,424 |

169600 |

|

|

Денежные поступления |

10 |

400000 |

0,386 |

154400 |

|

|

Чистая приведенная стоимость проекта |

251850 |

||||

Чистая приведенная стоимость проекта положительна и довольно значительна по сумме. Рассчитаем дисконтированный период окупаемости данного проекта (табл. 12).

Финансовый анализ 585

Таблица 12

Расчет дисконтированного периода окупаемости

|

Период |

Дисконтированный денежный поток, |

Накопленный денежный поток, |

|

|

грн. |

грн. |

||

|

0 |

–700000 |

–700000 |

|

|

1 |

–909000 |

–1609000 |

|

|

2 |

206500 |

–1402500 |

|

|

3 |

225300 |

–1177200 |

|

|

4 |

239050 |

–938150 |

|

|

5 |

248400 |

–689750 |

|

|

6 |

225600 |

–464150 |

|

|

7 |

205200 |

–258950 |

|

|

8 |

186800 |

–72150 |

|

|

9 |

169600 |

97450 |

|

|

10 |

154400 |

251850 |

|

Накопленный денежный поток стал положительным в 9-м году, таким образом:

DPB = 8 + 16960072150 = 8,42 года.

Внутреннюю норму доходности определяем, подбирая такие значения множителя дисконтирования, при котором NPV проекта превращается в 0. IRR составит 13,2 %. Поэтому при стоимости капитала 15 % проект не мог быть реализован (13,2 % < 15 %).

Таким образом, при стоимости капитала 10 % компании будет выгодно реализовать данный инвестиционный проект.

Задачи для самостоятельного решения

Задача 1. В табл. 13 приведены данные по трем возможным проектам капиталовложений — А, В, С.

Из-за финансовых ограничений для реализации может быть принят только один проект.

586 Финансовый анализ

|

Таблица 13 |

||||

|

Показатели |

Проект |

|||

|

А |

В |

С |

||

|

Первоначальные затраты, тыс. грн. |

200 |

230 |

180 |

|

|

Срок, лет |

5 |

5 |

4 |

|

|

Остаточная стоимость проекта, тыс. грн. |

10 |

15 |

8 |

|

|

Денежные потоки, тыс. грн., на ко- |

||||

|

нец года: |

||||

|

1 |

80 |

100 |

55 |

|

|

2 |

70 |

70 |

65 |

|

|

3 |

65 |

50 |

95 |

|

|

4 |

60 |

50 |

100 |

|

|

5 |

55 |

50 |

||

По оценкам компании стоимость капитала равна 18 %. Найти:

1.Дисконтированный период окупаемости проектов.

2.Показатель прибыльности проектов.

3.Чистую приведенную стоимость проектов.

Обосновать выбор компании в пользу того или иного инвестиционного проекта. Объясните, какие факторы будут учитываться финансовыми менеджерами при выборе проекта помимо финансовой информации.

Задача 2. Руководство компании рассматривает возможность замены двух устаревших агрегатов новым и более эффективным агрегатом. Специалисты компании определили, что соответствующие денежные потоки после уплаты налогов составят:

|

Год |

||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Денежный |

–404424 |

86890 |

106474 |

91612 |

84801 |

84801 |

75400 |

66000 |

92400 |

|

|

поток, грн. |

||||||||||

Найти чистую приведенную стоимость проекта, если требуемая минимальная ставка доходности равна 14 %. Можно ли считать этот проект приемлемым?

Задача 3. Два взаимоисключающих проекта характеризуются следующими предполагаемыми денежными потоками:

Финансовый анализ 587

|

Год |

|||||

|

0 |

1 |

2 |

3 |

4 |

|

|

Проект А, грн. |

–2000 |

1000 |

1000 |

1000 |

1000 |

|

Проект В, грн. |

–2000 |

0 |

0 |

0 |

6000 |

Найти:

1.IRR инвестиций каждого проекта.

2.Чистую приведенную стоимость проектов при ставке дисконтирования

15 %.

Обосновать выбор инвестиционного проекта.

Задача 4

а) «реальная» ставка доходности для компании равна 26 %. Какую номинальную (в текущих ценах) доходность должна обеспечить фирма при условии 15 %-ной инфляции?

б) темп инфляции равен 16 %, доходность капиталовложений в размере 1000 грн. равна 20,64 %. Какова реальная доходность?

Задача 5. Компании предложили некий инвестиционный проект, внут ренняя норма доходности которого 5 %. Компания может привлекать заемный капитал под 6 %, ставка процента по государственным ценным бумагам аналогичного срока составляет 4 %. Налогов нет. Следует ли одобрить такой инвестиционный проект?

Задача 6. В настоящее время компания рассматривает целесообразность инвестирования в проект, в результате выполнения которого она будет иметь собственный транспортный парк. Сейчас перевозки осуществляются по конт ракту внешними организациями. Срок службы транспортных средств — пять лет, после чего их нужно будет реализовать.

Затраты компании на транспортирование грузов внешними перевозчиками в текущем году составляют 250000 грн. По оценкам, эти расходы в течение срока продолжительности проекта (пяти лет) будут возрастать на 10 % в год. Первоначальные затраты на собственные транспортные средства равны 750000 грн. Кроме того, по расчетам, в течение последующих пяти лет компания понесет дополнительные расходы:

|

Год |

Расходы на оплату труда во- |

Ремонт и техобслуживание, |

Другие расходы, тыс. грн. |

|

|

дителей, тыс. грн. |

тыс. грн. |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

33 |

8 |

130 |

|

|

2 |

35 |

13 |

135 |

588 Финансовый анализ

|

1 |

2 |

3 |

4 |

|

3 |

36 |

15 |

140 |

|

4 |

38 |

16 |

136 |

|

5 |

40 |

18 |

142 |

В состав других расходов входят и амортизационные отчисления. Ожидается, что в конце года 5 транспортных средств будут проданы за 150000 грн. Принято решение, что амортизация будет начисляться равномерно в течение всего проекта.

Чтобы получить необходимые средства для выполнения проекта, предлагается взять долгосрочный кредит под 12 % в год.

Транспортные средства будут приобретены в начале срока реализации проекта, а все остальные потоки денежных средств осуществляются в конце соответствующего года.

Известно также, что существует альтернативный проект, в который компания может инвестировать свои средства. Его основные характеристики:

—период окупаемости — 3 года;

—рентабельность вложенного капитала — 30 %; чистая приведенная стоимость — 140000 грн.

Поскольку средства ограничены, компания может одновременно заниматься только одним проектом. Необходимо:

1. Построить таблицу с указанием чистой экономии, которую получит компания за все время реализации проекта по транспортным средствам.

2. Для проекта по транспортным средствам рассчитать:

—дисконтированный период окупаемости;

—рентабельность вложенного капитала;

—чистую приведенную стоимость.

3. Составить краткий отчет для менеджера по инвестированию компании, в котором показать, в какой проект компания, по вашему мнению, должна инвестировать: в транспортные средства или в альтернативный проект. Кратко обоснуйте ваши рекомендации.

Глава 10.

КОМПЛЕКСНЫЙ ФИНАНСОВЫЙ АНАЛИЗ

•Сущность и задачи комплексного финансового анализа

•Экспресс-анализ финансового состояния предприятия по данным финансовой отчетности

•Комплексный финансовый анализ и рейтинговая оценка

•Комплексный анализ риска

•Контрольные вопросы, тесты и задачи к главе 10

Финансовый анализ 591

10.1. Сущность и задачи комплексного финансового анализа

В условиях рыночных отношений достижение положительной динамики устойчивого развития предприятия зависит от их способности адаптироваться к изменениям окружающей среды, что требует создания новых подходов к информационному обеспечению менеджмента. Важная роль в принятии управленческих решений отводится комплексному финансовому анализу.

Комплексный финансовый анализ, являясь элементом системы обеспечения менеджмента, направлен на выявление и анализ проблем в деятельности предприятия, оценку текущего и перспективного финансового состояния. Комплексный финансовый анализ должен играть роль инструмента оценки финансового состояния и принятия решений по выбору стратегии устойчивого развития предприятия. Он должен обеспечивать, с одной стороны, информацией о текущем финансовом положении и определять неблагоприятные тенденции финансового состояния предприятия, а с другой — оценивать резервы роста потенциала его устойчивого развития.

Это предопределяет объективную необходимость развития методологии и целевой направленности комплексного финансового анализа на основе комплексного подхода. Комплексный подход к финансовому анализу предприятия основывается на единстве статического и динамического подходов. Статический подход предполагает определение действительного финансового состояния. На базе статического подхода осуществляется экспресс-анализ стратегической позиции и ретроспективный и текущий анализ финансового состояния предприятия и формирование его организационно-аналитического обеспечения. Динамический подход проявляется при исследовании динамики финансового состояния предприятия и обосновании целевых векторов стратегии устойчивого развития предприятия.

Необходимость комплексного финансового анализа вызвана преимущественно потребностью информационного, методологического и организационного обеспечения обоснования и принятия управленческих финансовых решений о финансировании разных видов деятельности предприятия в кратко- и долгосрочной перспективах. Поэтому очевидно утверждение о том, что объектом

Соседние файлы в папке П_дручники

- #

- #

Подробнее о работе

- 2 страниц

- 2017 год

-

43

просмотра - 0 покупки

50 ₽

Работа будет доступна в твоём личном кабинете после покупки

Гарантия сервиса Автор24

Уникальность не ниже 50%

Составим таблицу денежных потоков проекта и рассчитаем чистую приведенную стоимость при стоимости капитала 15 %

Расчет NPV при стоимости капитала 15 %

Сумма, Множитель Приведенная

Поток Год

дисконтирования

грн.

сумма, грн.

при ставке 15 %

1 2 3 4 5

Первоначальная инвестиция 0 –700000 1 –700000

Дальнейшие вложения 1 — 0,870 –870000

Денежные поступления 2 250000 0,756 189000

Денежные поступления 3 300000 0,658 197400

Денежные поступления 4 350000 0,572 200200

Денежные поступления 5 400000 0,497 198800

Денежные поступления 6 400000 0,432 172800

Денежные поступления 7 400000 0,376 150400

Денежные поступления 8 400000 0,327 130800

Денежные поступления 9 400000 0,284 113600

Денежные поступления 10 400000 0,247 98800

Чистая приведенная стоимость проекта

-157200

Чистая приведенная стоимость проекта отрицательна, что делает его реализацию нецелесообразной.

Отсутствует

Руководство компании рассматривает возможность выпуска нового ассортимента продукции (в дополнение к уже существующему). Ожидается, что внедрение этого нового ассортимента продукции потребует инвестиций в размере 700 тыс. руб. и еще 1 млн. руб. по истечении первого года. Через два года после начала реализации этого проекта ожидаются денежные поступления в размере 250 тыс. руб. (после уплаты налогов), через три года — 300 тыс. руб., через 4 года – 350 тыс. руб., а затем 400 тыс. руб. каждый год до истечения десяти лет после начала реализации проекта. Несмотря на то, что внедряемый ассортимент может оказаться вполне жизнеспособным и по истечении десяти лет, руководство компании придерживается консервативных позиций и предпочитает не заглядывать в столь отдаленное будущее. Требуемая минимальная ставка доходности равняется 15 %.

Определите IRR проекта. Стоит ли заняться его реализацией? Что произойдет, если требуемая норма минимальная доходности составит 10%?

Подсказка: значение IRR находится в интервале от 13% до 14%.

Отсутствует

Форма заказа новой работы

Не подошла эта работа?

Закажи новую работу, сделанную по твоим требованиям

Составим таблицу денежных потоков проекта и рассчитаем чистую приведенную стоимость при стоимости капитала 15 %

Расчет NPV при стоимости капитала 15 %

Сумма, Множитель Приведенная

Поток Год

дисконтирования

грн.

сумма, грн.

при ставке 15 %

1 2 3 4 5

Первоначальная инвестиция 0 –700000 1 –700000

Дальнейшие вложения 1 — 0,870 –870000

Денежные поступления 2 250000 0,756 189000

Денежные поступления 3 300000 0,658 197400

Денежные поступления 4 350000 0,572 200200

Денежные поступления 5 400000 0,497 198800

Денежные поступления 6 400000 0,432 172800

Денежные поступления 7 400000 0,376 150400

Денежные поступления 8 400000 0,327 130800

Денежные поступления 9 400000 0,284 113600

Денежные поступления 10 400000 0,247 98800

Чистая приведенная стоимость проекта

-157200

Чистая приведенная стоимость проекта отрицательна, что делает его реализацию нецелесообразной.

Отсутствует

Руководство компании рассматривает возможность выпуска нового ассортимента продукции (в дополнение к уже существующему). Ожидается, что внедрение этого нового ассортимента продукции потребует инвестиций в размере 700 тыс. руб. и еще 1 млн. руб. по истечении первого года. Через два года после начала реализации этого проекта ожидаются денежные поступления в размере 250 тыс. руб. (после уплаты налогов), через три года — 300 тыс. руб., через 4 года – 350 тыс. руб., а затем 400 тыс. руб. каждый год до истечения десяти лет после начала реализации проекта. Несмотря на то, что внедряемый ассортимент может оказаться вполне жизнеспособным и по истечении десяти лет, руководство компании придерживается консервативных позиций и предпочитает не заглядывать в столь отдаленное будущее. Требуемая минимальная ставка доходности равняется 15 %.

Определите IRR проекта. Стоит ли заняться его реализацией? Что произойдет, если требуемая норма минимальная доходности составит 10%?

Подсказка: значение IRR находится в интервале от 13% до 14%.

Отсутствует

Купить эту работу

Руководство компании рассматривает возможность выпуска нового ассортимента продукции (в дополнение к

50 ₽

или заказать новую

Лучшие эксперты сервиса ждут твоего задания

от 20 ₽

Гарантии Автор24

-

Гарантийный срок

10 дней с момента оплаты работы

-

Критерии обращения по гарантии

Работа не соответствует заявленному описанию или уникальность

менее

50% -

Куда обращаться

Оформить жалобу в личном кабинете

Инструкция

Ознакомиться с подробной инструкцией можно по

ссылке

Понравилась эта работа?

или

6 марта 2020 заказчик разместил работу

Выбранный эксперт:

| Купить эту работу vs Заказать новую | ||

|---|---|---|

|

0 раз |

Куплено | Выполняется индивидуально |

|

Не менее 40%

Исполнитель, загружая работу в «Банк готовых работ» подтверждает, что |

Уникальность | Выполняется индивидуально |

| Сразу в личном кабинете | Доступность | Срок 1—4 дня |

| 50 ₽ | Цена | от 20 ₽ |

Не подошла эта работа?

В нашей базе

27778 Решений задач

— поможем найти подходящую

5

Похожих

работ

Отзывы студентов

Решение задач

Решение задач

Решение задач

Решение задач

другие учебные работы по предмету

Задача по экономике – Расчет критического объема продукции при маржинальном подходе

Руководитель компании рассматривает возможность производства нового вида продукции. Согласно исследованиям рынка предполагается высокий спрос на новые изделия. Удельные переменные затраты на производство нового изделия (переменные затраты на производство единицы продукции) следующие: затраты на материалы – $20; затраты на труд основных производственных рабочих – $5; вспомогательные материалы – $2; коммерческие расходы – $3,5; прочие затраты – $2,25. Годовые постоянные затраты: амортизационные отчисления по оборудованию – $40 000; расходы на рекламу – $55 000; прочие – $15 400. Компания планирует продавать продукцию по цене $55,00.

Необходимо:

1. Используя маржинальный подход, рассчитать объем продукции, который должна продать компания, чтобы

а) достичь критической точки;

б) получить прибыль $72 200.

2. С теми же данными рассчитать объем продукции, который компании необходимо продать для получения прибыли $152 000, если расходы на рекламу увеличатся на $30 000.

Решение задачи – Расчет критического объема продукции при маржинальном подходе

Ранее уже рассматривалось решение задач по экономике по темам, связанным с маржинальными издержками и критическим выпуском. Данная задача решается аналогично.

Ответ к задаче:

1. Маржинальный доход или иначе маржинальная прибыль – это выручка за минусом переменных затрат (или цена за минусом переменных затрат на единицу).

a. Считаем маржинальный доход на единицу продукции:

55-20-5-2-3,5-2,25=22,25 $

Считаем общие постоянные издержки:

40000+55000+15400=110400$

Составляем уравнение:

22,25*х-92400=0,

22,25*х =92400, х=92400/22,25=х=4152.

b. Используем полученные данные и составляем новую пропорцию:

22,25 х-110400=72200,

22,25*х =72200+110400,

22,25*х =182600.

х=182600/22,25=8206.

2. Изменяем постоянные издержки на 30000, итого получится 141400 и составляем пропорцию:

22,25*х-141400=152000,

22,25*х=152000+141400=293400.

х=293400/22,25=13187.

х=13187.

![]()

582 Финансовый анализ

|

Год |

1 |

2 |

3 |

4 |

5 |

|

|

– Процентные платежи |

42000 |

35646 |

28403 |

20145 |

10731 |

|

|

= Прибыль до |

168000 |

192354 |

213997 |

233775 |

252405 |

|

|

налогообложения |

||||||

|

– Налог на прибыль |

50400 |

57706,2 |

64199,1 |

70132,5 |

75721,5 |

|

|

= Чистая прибыль |

117600 |

134647,8 |

149797,9 |

163642,5 |

176683,5 |

|

|

+ Амортизация |

90000 |

72000 |

57600 |

46080 |

36864 |

|

|

– Погашение долга |

45385 |

51739 |

58982 |

67240 |

76654 |

|

|

+ Остаточная стоимость |

123776 |

|||||

|

оборудования |

||||||

|

+ Высвобождение |

50000 |

|||||

|

оборотных средств |

||||||

|

= Чистый денежный |

162215 |

154908,8 |

148415,9 |

142482,5 |

310669,5 |

|

|

поток |

||||||

Денежные потоки получились в этом случае закономерно ниже. Рассчитав NPV при ставке дисконта, равной стоимости собственного капитала 14 %, получим NPV = 407381 грн. Значение внутренней нормы доходности для данного случая составит IRR = 77,11 %. Вывод в отношении эффективности проекта столь же оптимистичен, как и в случае использования традиционного метода.

Сравнивая количественные оценки показателей эффективности, приходим к выводу, что оценка одного и того же проекта зависит от принимаемого метода.

Дело в том, что в рамках традиционного метода мы оцениваем, насколько эффективно работает весь капитал — и собственный, и заемный (в нашем случае все 500000 грн.). В рамках же метода собственного капитала мы оцениваем эффективность только собственного капитала, т. е. собственных 200000 грн. И возникает встречный вопрос: почему же показатели эффективности использования всего капитала и только собственного капитала должны совпадать? Это похоже на то, как отличаются рентабельность чистых активов (ROCE) и рентабельность собственного капитала (ROE). Такое совпадение возможно только тогда, когда доля заемного капитала равна нулю.

Как видно из рассмотренного примера, оба метода одинаково хорошо работают. Тем не менее второй подход, предполагающий оценку эффективности применения собственного капитала, является более наглядным для кредитного инвестора и более гибким. Действительно, кредитный инвестор в процессе анализа проекта может наблюдать в виде многочисленных значений процентные платежи и погашение основной части долга в расчетной схеме прогноза денежных потоков.

Финансовый анализ 583

Задача 7. Руководство компании рассматривает возможность выпуска нового ассортимента кожгалантерейной продукции (в дополнение к уже существующему). Ожидается, что внедрение нового ассортимента продукции потребует первоначальных инвестиций в размере 700000 грн. и еще 1 млн грн. вложений по истечении первого года. Через два года после начала реализации этого проекта ожидаются денежные поступления в размере 250000 грн. (после уплаты налогов), через три года — 300000 грн., через четыре года — 350000 грн., а затем — 400000 грн. каждый год до истечения десяти лет после начала реализации проекта. Несмотря на то что внедряемый ассортимент продукции может оказаться вполне жизнеспособным и по истечении десяти лет (в частности, речь идет о классических портфелях), руководство компании придерживается консервативных позиций и предпочитает не заглядывать в столь отдаленное будущее.

Определить:

1.Чистую приведенную стоимость этого проекта при требуемой минимальной ставке доходности 15 %. Можно ли считать этот проект приемлемым?

2.Как изменится чистая приведенная стоимость, если удастся сократить стоимость капитала компании до 10 %? Чему будет равна внутренняя норма доходности инвестиций этого проекта? Каков период окупаемости инвестиций?

Решение

1. Составим таблицу денежных потоков проекта и рассчитаем чистую приведенную стоимость при стоимости капитала 15 % (табл. 10).

Таблица 10

Расчет NPV при стоимости капитала 15 %

|

Сумма, |

Множитель |

Приведенная |

|||

|

Поток |

Год |

дисконтирования |

|||

|

грн. |

сумма, грн. |

||||

|

при ставке 15 % |

|||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Первоначальная инвестиция |

0 |

–700000 |

1 |

–700000 |

|

|

Дальнейшие вложения |

1 |

— |

0,870 |

–870000 |

|

|

Денежные поступления |

2 |

250000 |

0,756 |

189000 |

|

|

Денежные поступления |

3 |

300000 |

0,658 |

197400 |

|

|

Денежные поступления |

4 |

350000 |

0,572 |

200200 |

|

|

Денежные поступления |

5 |

400000 |

0,497 |

198800 |

|

|

Денежные поступления |

6 |

400000 |

0,432 |

172800 |

584 Финансовый анализ

|

1 |

2 |

3 |

4 |

5 |

|

Денежные поступления |

7 |

400000 |

0,376 |

150400 |

|

Денежные поступления |

8 |

400000 |

0,327 |

130800 |

|

Денежные поступления |

9 |

400000 |

0,284 |

113600 |

|

Денежные поступления |

10 |

400000 |

0,247 |

98800 |

|

Чистая приведенная стоимость проекта |

–157200 |

|||

Чистая приведенная стоимость проекта отрицательна, что делает его реализацию нецелесообразной.

2. Составим таблицу денежных потоков проекта и рассчитаем чистую приведенную стоимость при стоимости капитала 10 % (табл. 11).

Таблица 11

Расчет NPV при стоимости капитала 10 %

|

Сумма, |

Множитель |

Приведенная |

|||

|

Поток |

Год |

дисконтирования |

|||

|

грн. |

сумма, грн. |

||||

|

при ставке 10 % |

|||||

|

Первоначальная инвестиция |

0 |

– 700000 |

1 |

–700000 |

|

|

Дальнейшие вложения |

1 |

– |

0,909 |

–909000 |

|

|

Денежные поступления |

2 |

250000 |

0,826 |

206500 |

|

|

Денежные поступления |

3 |

300000 |

0,751 |

225300 |

|

|

Денежные поступления |

4 |

350000 |

0,683 |

239050 |

|

|

Денежные поступления |

5 |

400000 |

0,621 |

248400 |

|

|

Денежные поступления |

6 |

400000 |

0,564 |

225600 |

|

|

Денежные поступления |

7 |

400000 |

0,513 |

205200 |

|

|

Денежные поступления |

8 |

400000 |

0,467 |

186800 |

|

|

Денежные поступления |

9 |

400000 |

0,424 |

169600 |

|

|

Денежные поступления |

10 |

400000 |

0,386 |

154400 |

|

|

Чистая приведенная стоимость проекта |

251850 |

||||

Чистая приведенная стоимость проекта положительна и довольно значительна по сумме. Рассчитаем дисконтированный период окупаемости данного проекта (табл. 12).

Финансовый анализ 585

Таблица 12

Расчет дисконтированного периода окупаемости

|

Период |

Дисконтированный денежный поток, |

Накопленный денежный поток, |

|

|

грн. |

грн. |

||

|

0 |

–700000 |

–700000 |

|

|

1 |

–909000 |

–1609000 |

|

|

2 |

206500 |

–1402500 |

|

|

3 |

225300 |

–1177200 |

|

|

4 |

239050 |

–938150 |

|

|

5 |

248400 |

–689750 |

|

|

6 |

225600 |

–464150 |

|

|

7 |

205200 |

–258950 |

|

|

8 |

186800 |

–72150 |

|

|

9 |

169600 |

97450 |

|

|

10 |

154400 |

251850 |

|

Накопленный денежный поток стал положительным в 9-м году, таким образом:

DPB = 8 + 16960072150 = 8,42 года.

Внутреннюю норму доходности определяем, подбирая такие значения множителя дисконтирования, при котором NPV проекта превращается в 0. IRR составит 13,2 %. Поэтому при стоимости капитала 15 % проект не мог быть реализован (13,2 % < 15 %).

Таким образом, при стоимости капитала 10 % компании будет выгодно реализовать данный инвестиционный проект.

Задачи для самостоятельного решения

Задача 1. В табл. 13 приведены данные по трем возможным проектам капиталовложений — А, В, С.

Из-за финансовых ограничений для реализации может быть принят только один проект.

586 Финансовый анализ

|

Таблица 13 |

||||

|

Показатели |

Проект |

|||

|

А |

В |

С |

||

|

Первоначальные затраты, тыс. грн. |

200 |

230 |

180 |

|

|

Срок, лет |

5 |

5 |

4 |

|

|

Остаточная стоимость проекта, тыс. грн. |

10 |

15 |

8 |

|

|

Денежные потоки, тыс. грн., на ко- |

||||

|

нец года: |

||||

|

1 |

80 |

100 |

55 |

|

|

2 |

70 |

70 |

65 |

|

|

3 |

65 |

50 |

95 |

|

|

4 |

60 |

50 |

100 |

|

|

5 |

55 |

50 |

||

По оценкам компании стоимость капитала равна 18 %. Найти:

1.Дисконтированный период окупаемости проектов.

2.Показатель прибыльности проектов.

3.Чистую приведенную стоимость проектов.

Обосновать выбор компании в пользу того или иного инвестиционного проекта. Объясните, какие факторы будут учитываться финансовыми менеджерами при выборе проекта помимо финансовой информации.

Задача 2. Руководство компании рассматривает возможность замены двух устаревших агрегатов новым и более эффективным агрегатом. Специалисты компании определили, что соответствующие денежные потоки после уплаты налогов составят:

|

Год |

||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Денежный |

–404424 |

86890 |

106474 |

91612 |

84801 |

84801 |

75400 |

66000 |

92400 |

|

|

поток, грн. |

||||||||||

Найти чистую приведенную стоимость проекта, если требуемая минимальная ставка доходности равна 14 %. Можно ли считать этот проект приемлемым?

Задача 3. Два взаимоисключающих проекта характеризуются следующими предполагаемыми денежными потоками:

Финансовый анализ 587

|

Год |

|||||

|

0 |

1 |

2 |

3 |

4 |

|

|

Проект А, грн. |

–2000 |

1000 |

1000 |

1000 |

1000 |

|

Проект В, грн. |

–2000 |

0 |

0 |

0 |

6000 |

Найти:

1.IRR инвестиций каждого проекта.

2.Чистую приведенную стоимость проектов при ставке дисконтирования

15 %.

Обосновать выбор инвестиционного проекта.

Задача 4

а) «реальная» ставка доходности для компании равна 26 %. Какую номинальную (в текущих ценах) доходность должна обеспечить фирма при условии 15 %-ной инфляции?

б) темп инфляции равен 16 %, доходность капиталовложений в размере 1000 грн. равна 20,64 %. Какова реальная доходность?

Задача 5. Компании предложили некий инвестиционный проект, внут ренняя норма доходности которого 5 %. Компания может привлекать заемный капитал под 6 %, ставка процента по государственным ценным бумагам аналогичного срока составляет 4 %. Налогов нет. Следует ли одобрить такой инвестиционный проект?

Задача 6. В настоящее время компания рассматривает целесообразность инвестирования в проект, в результате выполнения которого она будет иметь собственный транспортный парк. Сейчас перевозки осуществляются по конт ракту внешними организациями. Срок службы транспортных средств — пять лет, после чего их нужно будет реализовать.

Затраты компании на транспортирование грузов внешними перевозчиками в текущем году составляют 250000 грн. По оценкам, эти расходы в течение срока продолжительности проекта (пяти лет) будут возрастать на 10 % в год. Первоначальные затраты на собственные транспортные средства равны 750000 грн. Кроме того, по расчетам, в течение последующих пяти лет компания понесет дополнительные расходы:

|

Год |

Расходы на оплату труда во- |

Ремонт и техобслуживание, |

Другие расходы, тыс. грн. |

|

|

дителей, тыс. грн. |

тыс. грн. |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

33 |

8 |

130 |

|

|

2 |

35 |

13 |

135 |

588 Финансовый анализ

|

1 |

2 |

3 |

4 |

|

3 |

36 |

15 |

140 |

|

4 |

38 |

16 |

136 |

|

5 |

40 |

18 |

142 |

В состав других расходов входят и амортизационные отчисления. Ожидается, что в конце года 5 транспортных средств будут проданы за 150000 грн. Принято решение, что амортизация будет начисляться равномерно в течение всего проекта.

Чтобы получить необходимые средства для выполнения проекта, предлагается взять долгосрочный кредит под 12 % в год.

Транспортные средства будут приобретены в начале срока реализации проекта, а все остальные потоки денежных средств осуществляются в конце соответствующего года.

Известно также, что существует альтернативный проект, в который компания может инвестировать свои средства. Его основные характеристики:

—период окупаемости — 3 года;

—рентабельность вложенного капитала — 30 %; чистая приведенная стоимость — 140000 грн.

Поскольку средства ограничены, компания может одновременно заниматься только одним проектом. Необходимо:

1. Построить таблицу с указанием чистой экономии, которую получит компания за все время реализации проекта по транспортным средствам.

2. Для проекта по транспортным средствам рассчитать:

—дисконтированный период окупаемости;

—рентабельность вложенного капитала;

—чистую приведенную стоимость.

3. Составить краткий отчет для менеджера по инвестированию компании, в котором показать, в какой проект компания, по вашему мнению, должна инвестировать: в транспортные средства или в альтернативный проект. Кратко обоснуйте ваши рекомендации.

Глава 10.

КОМПЛЕКСНЫЙ ФИНАНСОВЫЙ АНАЛИЗ

•Сущность и задачи комплексного финансового анализа

•Экспресс-анализ финансового состояния предприятия по данным финансовой отчетности

•Комплексный финансовый анализ и рейтинговая оценка

•Комплексный анализ риска

•Контрольные вопросы, тесты и задачи к главе 10

Финансовый анализ 591

10.1. Сущность и задачи комплексного финансового анализа

В условиях рыночных отношений достижение положительной динамики устойчивого развития предприятия зависит от их способности адаптироваться к изменениям окружающей среды, что требует создания новых подходов к информационному обеспечению менеджмента. Важная роль в принятии управленческих решений отводится комплексному финансовому анализу.

Комплексный финансовый анализ, являясь элементом системы обеспечения менеджмента, направлен на выявление и анализ проблем в деятельности предприятия, оценку текущего и перспективного финансового состояния. Комплексный финансовый анализ должен играть роль инструмента оценки финансового состояния и принятия решений по выбору стратегии устойчивого развития предприятия. Он должен обеспечивать, с одной стороны, информацией о текущем финансовом положении и определять неблагоприятные тенденции финансового состояния предприятия, а с другой — оценивать резервы роста потенциала его устойчивого развития.

Это предопределяет объективную необходимость развития методологии и целевой направленности комплексного финансового анализа на основе комплексного подхода. Комплексный подход к финансовому анализу предприятия основывается на единстве статического и динамического подходов. Статический подход предполагает определение действительного финансового состояния. На базе статического подхода осуществляется экспресс-анализ стратегической позиции и ретроспективный и текущий анализ финансового состояния предприятия и формирование его организационно-аналитического обеспечения. Динамический подход проявляется при исследовании динамики финансового состояния предприятия и обосновании целевых векторов стратегии устойчивого развития предприятия.

Необходимость комплексного финансового анализа вызвана преимущественно потребностью информационного, методологического и организационного обеспечения обоснования и принятия управленческих финансовых решений о финансировании разных видов деятельности предприятия в кратко- и долгосрочной перспективах. Поэтому очевидно утверждение о том, что объектом

Соседние файлы в папке П_дручники

- #

- #

Руководство компании рассматривает возможность выпуска продукции нового ассортимента

.pdf

Подпишись на нашего бота Кампус Хаб и получи неограниченный доступ к материалам, а также много полезностей от Кампус и Автор24

Руководство компании рассматривает возможность выпуска продукции нового ассортимента. Это требует инвестиций в размере 500000 руб. на первом этапе и еще 700000 руб. по истечении первого года. Через два года после начала реализации проекта ожидаются денежные поступления в размере 250000 руб., на четвертый год 350000 руб., через пять лет 450 000 руб., а затем – 480000 руб.

Если минимальная ставка доходности равна 15%, какова чистая приведенная стоимость проекта? Можно ли считать его приемлемым? Какова IRR проекта? Что произойдет, если требуемая минимальная ставка доходности будет равна 7,5%?

Решение

Где I0 — величина первоначальной инвестиции;

Сt — денежный поток от реализации инвестиций в момент времени t;

t- шаг расчета (год, квартал, месяц и т. д.);

r — ставка дисконтирования;

Т — величина расчетного периода.

В данном случае инвестиции осуществляются не единовременно.

Если минимальная ставка доходности равна 15%, чистая приведенная стоимость проекта составит минус 193595,5 руб., т.е

. проект является убыточным и неприемлемым.

Рассчитаем IRR проекта.

Внутренняя норма прибыли инвестиций – это ставки дисконтирования, при котором NPV проекта равна нулю:

Показатель IRR для конкретного проекта сравнивается с величиной показателя взвешенной цены капитала (WACC), при этом:

— если IRR > WAСС, то проект следует принять;

— если IRR < WAСС, то проект следует отвергнуть;

— если IRR = WAСС, то проект не является ни прибыльным, ни убыточным.

Внутренняя норма прибыли это возможная ставка дисконта, при которой проект еще выгоден по критерию NPV

Любой производственной компании рано или поздно приходится обновлять ассортиментный набор продукции, чтобы увеличить свою долю на рынке сбыта или поддержать ее на стабильном уровне. Разработка и вывод на рынок новой продукции должны быть организованы как отдельный проект в рамках маркетинговой политики компании, в котором участвуют представители практически всех функциональных подразделений. От качества реализации этого проекта зависит успешность бизнеса, так как требования рынка и потребителей продукции меняются довольно быстро.

РАЗРАБОТКА НОВОЙ МОДЕЛИ ТОВАРА

На первоначальном этапе компании следует выбрать наиболее подходящую модель вывода нового товара на рынок сбыта. Выбор модели зависит от того, какой по отношению к рынку является предполагаемая новинка.

Вопросы создания новых видов продукции относятся к сфере стратегического планирования и управления бизнесом. В рамках такого управления руководство компании должно своевременно и эффективно прогнозировать и реализовывать мероприятия по обновлению ассортиментной линейки выпускаемой продукции.

Основные причины вывода новых товаров:

- продолжительность жизненного цикла каждой номенклатуры продукции;

- действия конкурентов по выпуску аналогичных видов номенклатуры;

- тенденции покупательского спроса на продукцию компании.

При разработке модели вывода нового товара нужно принимать во внимание сущность новинки в ассортиментной линейке компании. Ведь под новым товаром может подразумеваться как не выпускаемая ранее продукция, так и новая номенклатурная позиция в уже производимой ассортиментной группе.

Возможные варианты новинок продукции, для которых строится модель вывода на рынок сбыта, показаны на рис. 1.

Новый товар для рынка сбыта дает производителю эксклюзивное конкурентное преимущество и позволяет без особых рисков и значительных маркетинговых расходов получить максимальную прибыль от его реализации.

Выпуск нового для производителя товара означает, что новинка выводится на конкурирующий рынок сбыта и поэтому обязана иметь явные преимущества (качества, функционала, долговечности, цены и т. д.) перед аналогичным товаром конкурентов. Данный вид новинок наиболее сложен для производителя, так как принятие решения о реализации такого проекта требует:

- тщательного изучения характеристик товаров, выпускаемых конкурентами;

- сбора данных о предпочтениях потребителей товара;

- проработки технических и финансовых возможностей компании по началу производства новинки.

Кроме того, данный проект требует проведения расчетов по его рентабельности, чтобы убедиться, что инвестирование денег в запуск новинки будет для компании наиболее прибыльным в сравнении с другими вариантами инвестирования.

За запуск этого вида новинок целесообразно браться в случае, когда жизненный цикл товара достаточно велик для того, чтобы окупить все расходы и принести ожидаемую прибыль собственникам бизнеса.

Когда в качестве новинки компания рассматривает выпуск новой номенклатуры продукции в имеющейся ассортиментной линейке, то такой вид новинки имеет явные положительные моменты:

- не нужно вкладывать значительные средства в производственное оборудование и технологию выпуска продукции;

- нет необходимости значительно повышать затраты на стимулирование сбыта.

Однако выпуск такого вида новинок требует дополнительных маркетинговых затрат на исследование рынка сбыта и предпочтений потребителей.

При разработке идеи (концепта) новинки нужно принимать во внимание следующие моменты:

- необходимость явных отличий от выпускаемой номенклатуры (в противном случае запуск новинки снизит потребительский спрос на имеющиеся номенклатурные позиции);

- наличие конкурентных преимуществ перед аналогичной продукцией других производителей.

Запуск в качестве новинки улучшенного варианта уже выпускаемой продукции следует рассматривать в случае, когда данная ассортиментная позиция находится в списке лидеров продаж и пользуется устойчивым покупательским спросом. Тогда компания — производитель такой новинки может добиться успеха с минимальными затратами.

Модель запуска этого вида новинок не требует ни маркетинговых исследований рынка и предпочтений потребителей, ни затрат на техническое перевооружение производства, ни дополнительных расходов по продвижению товара на рынке. Достаточно просто вложиться в стимулирование продаж.

В результате компания сохраняет объем рынка сбыта за счет имеющихся потребителей новинки, получает дополнительные объемы за счет потребителей-новаторов (то есть интересующихся новинками рынка) и потребителей конкурирующей продукции (в случае, когда новые характеристики товара будут лучше аналогичной продукции конкурентов).

Ребрендинг существующей продукции сложно отнести к запуску новинки, однако он направлен на увеличение объемов продаж и доли рынка сбыта компании. В качестве примера этого вида вывода нового товара на рынок можно привести изменения дизайна этикетки, упаковки товара или целевой аудитории потребителей.

Если производитель помимо изменения дизайна укажет на этикетке продукции, что она производится только из натуральных компонентов или улучшает обмен веществ, это привлечет внимание сторонников здорового образа жизни. Информация о том, что данный вид продукции является новинкой или выпускается в ограниченной серии, увеличит продажи товара любителям новинок.

Изменение дизайна упаковки напитков (минеральная вода, соки и т. д.) многих производителей за счет дозатора на пробке позволило увеличить продажи среди любителей спорта и туризма. Можно упомянуть и о таком изменении дизайна продукции, как яркие герои мультфильмов и комиксов на товарах для детей.

Понятно, что подобный ребрендинг привлекает внимание детской аудитории и увеличивает выбор родителей при покупке товаров для детей именно в пользу такого дизайна. Следовательно, модель вывода на рынок таких товаров требует от компании правильного выбора целевой аудитории, дополнительных затрат на маркетинговые исследования потребительского спроса и техническое перевооружение производства под новый дизайн продукции.

Независимо от сущности новинки модель ее вывода на рынок всегда должна включать в себя три основных раздела:

- Исследование рынка сбыта продукции.

- Наличие у компании ресурсов.

- Варианты выпуска нового товара.

В таблице 1 показана детализация перечисленных разделов модели вывода новинки на рынок сбыта.

На основе утвержденной модели вывода новинки на рынок сбыта формируют проект выпуска нового товара.

РАЗРАБОТКА ПРОЕКТА И ВЫВОД НОВОГО ТОВАРА НА РЫНОК

Полноценный проект разработки и выпуска на рынок нового товара включает в себя восемь этапов (рис. 2).

Первый этап является во многом творческим процессом отбора имеющихся идей по выпуску новинок и выбору вариантов, наиболее интересных для бизнеса компании. На этом этапе оценивают:

- пригодность предлагаемых идей с точки зрения экономической выгоды;

- наличие преимуществ новинок в глазах потребителей;

- соответствие выпуска нового товара стратегии и целям бизнеса компании;

- степень сложности выпуска нового продукта и продвижения его на рынке сбыта.

Второй этап призван формализовать выбранную на первом этапе идею нового продукта компании. Здесь формулируют потребительские качества новинки, определяют отличительные признаки нового продукта и его конкурентные преимущества на рынке сбыта. Далее анализируют технологические требования к производству нового продукта и наличие у компании ресурсов для его выпуска. После анализа оценивают место нового продукта в ассортиментном перечне продукции компании, чтобы проверить влияние вывода новинки на рынок на продажи имеющейся продукции.

Если в результате завершения второго этапа команда проекта определила, что новый продукт имеет конкурентные преимущества, у компании есть ресурсы для его производства и новинка не будет конкурировать с существующей ассортиментной линейкой, проект вступает в третий этап.

Третий этап проекта очень важен, так как здесь проводят маркетинговое исследование, позволяющее получить данные о том, насколько заинтересованы потребители в новом продукте, какая ценовая планка их устраивает, какие аналоги нового продукта и по какой цене предлагают на рынке конкуренты.

На этом этапе исследуют имеющиеся варианты технологических процессов выпуска новинки, определяют возможности и ограничения производственных мощностей компании, потребность инвестиций в новое оборудование и наем квалифицированного персонала. По совокупности указанных работ формируют предварительный экономический анализ проекта выпуска новинки, который позволяет понять, насколько выгодно реализовать проект по продвижению нового товара на рынок.

Четвертый этап начинается с уточнения маркетинговой службой предпочтений потребителей продукции путем различного рода мероприятий (опрос, анкетирование, голосование на сайте компании и в социальных сетях). Это позволяет выявить целевые группы потребителей новинки и особенности характеристик нового продукта, включая потребительские свойства, дизайн и т. д. После этого компания разрабатывает технические регламенты и условия, технологические карты нового вида товара, производит его декларирование в контролирующих организациях.

Пятый этап начинается с выпуска пробных партий нового продукта, оценки его качества, соответствия технологическим и техническим требованиям. Пробные партии проходят презентации/дегустации среди потребителей продукции. Цель — получить от потребителей оценку соответствия их ожиданий параметрам нового продукта компании. На этом этапе финансово-экономическая служба компании должна рассчитать фактическую себестоимость выпуска единицы товара-новинки и сопоставить его с предварительными данными экономического анализа, проводимого на третьем этапе.

Шестой этап начинается после того, как результаты предыдущего этапа подтвердят востребованность нового продукта потребителями и экономическую рентабельность его производства. Здесь компания разрабатывает маркетинговые программы по продвижению нового товара на рынок сбыта.

Программа должна определять:

- позиционирование новинки на рынке сбыта;

- целевой сегмент потребителей;

- политику продаж;

- каналы сбыта;

- ценовую политику;

- применяемые механизмы стимулирования продаж, маркетинговые проекты по продвижению нового товара (промоакции, выставки, рекламные материалы и т. д.).

Финансово-экономическая служба готовит окончательный вариант бизнес-плана проекта и проводит мероприятия по обеспечению проекта финансовыми ресурсами.

Седьмой этап включает в себя начало промышленного выпуска нового товара, разработку плана продаж и бюджета коммерческих расходов на стимулирование сбыта. До начала продаж нужно составить план производства новинок и план закупок сырья и материалов, обеспечивающих производство.

Финансово-экономическая служба готовит на этом этапе программу контроля и корректировки себестоимости выпуска новинки. Руководство компании утверждает распределение контрольных функций по выполнению утвержденных планов и программ.