Работа коллекторов связана с взысканием просрочки по долгам. Но полномочий у них существенно меньше, чем у приставов. Деятельность коллекторских контор и их сотрудников регулируется законом № 230-ФЗ. Там указаны правовые основания для регистрации коллекторских компаний, перечень прав и обязанностей специалистов, запреты и ограничения на работу с клиентами.

С коллекторами могут столкнуться должники по микрозаймам и кредитам. Коллекторские компании выкупают просрочку по договору цессии, после чего получают права кредитора.

Также взыскание может идти по договору агентирования, где коллекторы будут представлять интересы кредитора. О том, как работают коллекторы и кто контролирует их деятельность, расскажем ниже.

Кто такой коллектор: правовое понятие

У кредитора есть несколько вариантов взыскания долга. Он может взаимодействовать с неплательщиком во внесудебном порядке, подавать документы в суды, а после — на принудительное исполнение приставам. Также кредитор может заключить договор о продаже (уступке) задолженности другим лицам.

Коллекторы — это специалисты организации, работа которой заключается во взыскании просроченной задолженности с граждан

Легальные коллекторские агентства числятся в реестре ФССП, соблюдают правила взыскания по закону № 230-ФЗ. Контроль за деятельность коллекторов осуществляет ФССП. Жалобы на нарушения в работе коллекторов можно подавать в саморегулируемую организацию коллекторов — НАПКА, в полицию, в прокуратуру, в Роскомнадзор. Можно подать и иск в суд, нужна лишь весомая причина для такого поступка.

Коллекторские компании могут легально заниматься взысканием, если перекупили задолженность у основного кредитора. Соответственно, штатных сотрудников такой фирмы можно условно назвать коллекторами.

Почему условно? Потому что в законе № 230-ФЗ, который регулирует деятельность по взысканию просрочки с граждан, нет такого понятия, как «коллектор» или «коллекторское агентство». Это слово произошло от английского «collector» — собиратель.

Иногда можно столкнуться с черными коллекторами или они же — коллекторские агентства, которые работают вне правового поля. Это нелегальные структуры и сборщики долгов, которые не числятся в реестре, который ведет ФССП.

Черные коллекторы не обязательно будут использовать криминальные методы выбивания просрочки. Но они не связаны ограничениями закона № 230-ФЗ. Поэтому жаловаться на них в ФССП или НАПКА бессмысленно. Защищаться от незаконных действий таких «специалистов» нужно через МВД и прокуратуру.

Где работает коллектор

Коллектор — это человек, который занимается сбором просрочки. Легальный коллектор не вправе работать как частный специалист. Он должен состоять в штате организации, которая прошла регистрацию в ФССП, получила право на взыскание просроченной задолженности.

Это право фиксируется наличием имени компании в реестре ФССП и свидетельством о работе (номер свидетельства также приводится в реестре). Никакие лицензии коллекторам не нужны.

Поэтому при каждом обращении к должнику, в том числе лично или по телефону, специалист обязан указать личные данные, информацию о коллекторском агентстве.

В банках и микрофинансовых организациях есть свои службы взыскания. Но их специалисты не являются банковскими коллекторами, они могут не соблюдать нормы закона № 230-ФЗ по количеству контактов с должником и требованию о записи бесед. В штате ФССП также нет коллекторов, поскольку это государственное ведомство.

В 2015 году был принят федеральный стандарт специалистов по работе с просроченной задолженностью. В содержании стандарта есть несколько важных моментов, связанных с деятельностью коллекторов:

- сборщики долгов по федеральному стандарту приравнены к специалистам в области права;

- коллектор обязан иметь среднее профессиональное образование, пройти обучение по программе подготовки специалистов среднего звена;

- коллектором не может работать человек с непогашенной судимостью;

- специальных требований к опыту работы и наличию допусков для коллекторов нет.

Коллекторские агентства применяют собственные методики взыскания, обучают сотрудников навыкам работы с должниками. Количество коллекторов в штате агентства не ограничено.

Доход коллекторских фирм напрямую зависит от эффективности взыскания долгов. Размер вознаграждения определяется как разница между суммами выкупа просрочки и средств, полученных от должника.

Если коллекторское агентство выкупит просрочку, но не сможет получить деньги с должника, возникнут убытки. Чтобы уменьшить риск невозврата, все коллекторские организации выкупает долги большими портфелями и со значительным дисконтом на специальных торговых площадках в сети.

Реестр коллекторских агентств

Легальный коллектор работает в организации, которая прошла регистрацию и была включена в реестр ФССП. Для регистрации компания должна подтвердить соответствие:

- по размеру уставного капитала и чистых активов;

- по квалификации руководителя;

- по наличию собственного сайта, где указана информация о работе с должниками;

- по наличию страхования ответственности;

- по наличию оборудования и программ, соответствующих приказу Минюста РФ № 109.

В процессе взыскания агентство будет работать с персональными данными должников. Поэтому до обращения в ФССП компания должна зарегистрироваться как оператор, осуществляющий обработку персональных сведений. Реестр операторов ведет Роскомнадзор.

Если в процессе деятельности коллекторское агентство перестанет соответствовать требованиям закона №230-ФЗ, его исключают из реестра ФССП. Основаниями для такого решения могут быть жалобы должников, материалы проверок ФССП и других ведомств. Если агентство исключат из реестра коллекторских бюро, то оно не сможет легально заниматься взысканием просрочки. Кстати, это ответ на вопрос, откуда берутся «черные коллекторы».

Что нужно знать о работе коллекторов

Представители легальной коллекторской фирмы не будут применять такие варианты взыскания, при которых используются угрозы и насилие, повреждение имущества, вымогательство и шантаж. С неплательщиком могут работать:

- дистанционно, в том числе с направлением требований и претензий, при помощи звонков по телефону;

- лично, в том числе с выездом на дом, приглашением в офис для урегулирования проблемы;

- в судебном порядке, если первоначальный кредитор ранее не проходил эту процедуру.

Право на взаимодействие с должником возникает после выкупа просрочки или после заключения агентского договора. О выкупе должника уведомляют письменно. Также сведения о продаже долга банк или МФО разместит на Федресурсе.

В закрытой части этого портала (после регистрации) должник сможет узнать данные о коллекторском агентстве, которое выкупило его просрочку. О том, как работают коллекторы на практике, читайте ниже.

По каким долгам работают

Согласно закону № 230-ФЗ коллекторы взыскивают задолженность с физ. лиц. В большинстве случаев это будет просрочка по микрозаймам и банковским кредитам. Также в законе есть ряд ограничений по долгам, взысканием которых не может заниматься коллекторская контора:

- запрещено работать с долгами по коммунальным услугам, независимо от их суммы;

- под действие закона не подпадает задолженность, возникшая в связи с предпринимательской деятельностью гражданина (для ее взыскания можно не соблюдать ограничения по 230-ФЗ);

- закон не распространяется на физических лиц, которые самостоятельно взыскивают долги с другого гражданина, если их сумма не превышает 50 тыс. руб.

Нельзя попросить коллекторское агентство выкупить ваш долг. Для организации это невыгодно в финансовом плане. Но если задолженность уже выкуплена коллекторами, можно получить ряд преимуществ по ее погашению.

Например, должнику могут предложить льготный период по выплатам или же рассрочить платежи. Некоторые программы коллекторов допускают освобождения от части долга, если клиент начнет платить по графику. Можно выкупить долг с дисконтом в 50%.

Где и как покупают долги

Коллекторской фирме невыгодно покупать долги, собирая их по одному кредиту. Поэтому они рассматривают предложения МФО и банков о продаже «портфелей» просроченных кредитов и займов.

Так как на выкуп могут претендовать сразу несколько организаций, то кредитор организует аукцион. После заключения договора цессии коллекторское агентство получит права кредитора, станет правопреемником по финансовым обязательствам.

Выкупив долг, коллекторская компания не может менять условия обязательства. Поэтому работа будет вестись по сумме задолженности, зафиксированной в договоре.

Коллекторы вправе начислять неустойку на условиях договора, заключенного между первоначальным кредитором и заемщиком. Коллекторское агентство не вправе повышать ставку или вводить новые сборы, штраф, комиссии. Если неплательщик столкнется с такими нарушениями, он вправе подавать жалобы.

Как коллекторы работают с должниками

Заемщик, имеющий долг по микрозайму или кредиту, может в любой момент ожидать его продажу коллекторской компании. Обычно МФО и банки продают задолженность, если ее взыскание проблематично. Например, если нет данных о месте жительства заемщика, банк сначала попытается взыскать просрочку через суд и приставов. Если розыск не принес результата, задолженность могут продать коллекторам.

Но банки и МФО могут продать задолженность коллекторам, вообще не подавая на должника документы в суд. Ни на судебный приказ. Ни на классическое взыскание через иск. Помните об этом!

Работа с должником со стороны коллекторов может состоять только из законных методов взыскания. Примерный процесс на начальном этапе работы:

- изучается кредитное досье клиента, в том числе причины возникновения долга (если это возможно);

- уточняются контакты клиента, номера телефонов, адрес (по документам от банка, из других источников);

- выбирается стратегия, тактика и методы работы с клиентом;

- составляется план звонков по контактным телефонам заемщика, календарный график коммуникаций;

- направляется письменное обращение (там указывается сумма долга и основания взыскания, требование о погашении).

Если должник накопил большую просрочку, он вряд ли отреагирует на письменное обращение и добровольно заплатит коллекторам. Поэтому сборщики долгов начнут звонить и вести переговоры, отправлять смс с уведомлением о необходимости погасить долг.

Коллектор вправе вести телефонные переговоры с неплательщиком только с одного номера. Также специалист обязан учитывать ограничения по количеству и времени звонков, смс (например, звонить можно не чаще 1 раза в день и нее более 2 раз в неделю).

Коллекторы могут на законных основаниях выехать по адресу проживания клиента. Это допускается не чаще 1 раза в неделю. Входить в квартиру без разрешения должника строго запрещено. Также неплательщик может вообще отказаться от общения, не открыть дверь или вести разговор за пределами квартиры.

Кроме соблюдения ограничений по времени и количеству способов взыскания, коллекторы обязаны учитывать в работе следующие нюансы:

- можно использовать только легальные методы взаимодействия (например, запрещены угрозы, применение физической силы и т.д.);

- запрещено забирать имущество в счет погашения долга, вводить на него арест (такие функции есть только у приставов);

- можно работать и контактировать только с самим должником, но не с иными лицами (родные, близкие). Но, запомните, что коллектор ИМЕЕТ ПРАВО спрашивать у ваших родных о том, как же вас, скрывающегося такого от взыскания, найти.

Если должник согласен погашать просрочку, платить нужно по реквизитам коллекторского агентства. Их можно найти в документах о долге и на сайте организации.

При первом и каждом последующем обращении к должнику коллектор обязан представиться, указать данные о своей компании. Эту информацию можно и нужно проверять через реестр ФССП, чтобы избежать контактов с мошенниками и черными коллекторами.

Кто контролирует работу коллекторов

Надзор за работой коллекторских агентств осуществляет ФССП. Ведомство не только регистрирует организации и выдает им свидетельства, но оно обязано проводить проверки по жалобам должников. По итогам проверки пристав может привлечь компанию или ее специалиста к ответственности. За грубые или систематические нарушения ФССП может исключить коллекторскую фирму из госреестра.

Кроме ФССП контролировать работу коллекторских агентств и их специалистов могут:

- руководители коллекторских компаний (например, если поступит жалоба на работу конкретного специалиста);

- СРО, которая осуществляет контроль за деятельностью своих членов;

- МВД и прокуратура (если коллектор применяет противоправные методы взыскания);

- Роскомнадзор (если нарушены правила работы с персональными данными).

Руководитель легальной коллекторской организации обязательно отреагирует на жалобу, примет меры к специалисту. Но если долги требует черный коллектор, лучше сразу обращаться в прокуратуру или полицию.

Можно ли отказаться от общения с коллекторами

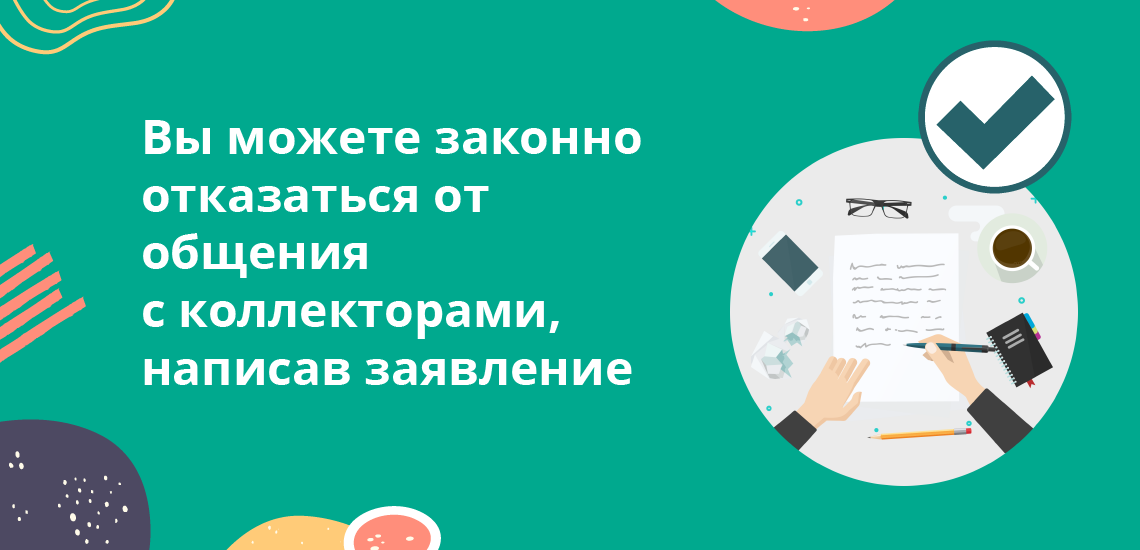

Да, для этого можно направить письмом отказ от взаимодействия (если период просрочки превышает 4 месяца). После получения такого требования коллекторы не имеют права доставать должника звонками, смс-ками, личными встречами. Но взыскание может продолжиться через суды и работу приставов. Также коллекторы смогут направлять письменные претензии, уведомления.

Еще одним способом прекращения взаимодействия со стороны коллекторов является банкротство. После возбуждения банкротного дела коллекторское агентство обязано приостановить все действия по взысканию. Если по итогам банкротства долг спишут, то коллекторы обязаны прекратить взыскание.

Хотите узнать подробнее о работе коллекторов и способах борьбы с ними? Обращайтесь к нашим экспертам!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

В этой статье:

- 1 Профессия коллектор

- 1.1 Профессиональные и недобросовестные агентства

- 1.2 Как работают коллекторы с должниками: основные методы воздействия

- 1.3 Действие нового закона

- 1.4 Нюансы работы коллекторов

- 1.5 Риск коллекторов при покупке проблемного кредита

- 1.6 Если позвонили коллекторы

- 1.7 Что не имеют права делать коллекторы

- 1.8 Как обезопасить себя от нечестных коллекторов

- 1.9 Как работает выездная группа коллекторов

- 2 Как работают коллекторы?

- 2.1 Чем занимаются коллекторские агентства?

- 2.2 Как действуют коллекторы?

- 2.3 Законные способы взыскания средств

- 2.4 Неправомерные действия со стороны коллекторских служб

- 2.5 Что может сделать коллекторское агентство с должником?

- 2.6 Видео по теме

- 3 Кто такие коллекторы, в чем заключается их работа и кто контролирует их деятельность

- 3.1 Кто такие коллекторы и что они могут?

- 3.2 Правила работы коллекторов и их обязанности

- 3.3 Коллектор в банке — кто это?

- 3.4 Кто контролирует деятельность коллекторских агентств?

- 3.5 Кто выдает лицензию

- 3.6 Реестр коллекторов

- 3.7 Как определить настоящее ли это коллекторское агентство или мошенники?

- 3.8 Как бороться с неправомерными действиями

- 3.9 Отзывы тех, кто сталкивался с коллекторами: как себя вести и что делать

- 3.10 В чем заключается работа коллектора?

- 3.11 Заработная плата

- 3.12 Что нужно, чтобы устроиться на работу коллектором?

- 3.13 Вакансии и отзывы сотрудников

- 3.14 Работа коллектором в банке «Тинькофф»

- 3.15 Вакансии коллектора в Москве без опыта работы

- 4 Зачем нужны коллекторы: кто это такие, правила работы, как работают с должниками, права и обязанности

- 4.1 Кто такие коллекторы и зачем они нужны

- 4.2 Происхождение слова «коллектор»

- 4.3 Законна ли деятельность коллекторских агентств

- 4.4 Права и обязанности сотрудников коллекторских агентств

- 4.5 Схема работы с должниками

- 4.6 Понятия «серые» и «черные» коллекторы

- 4.7 Правила общения с коллекторами

- 4.8 Что делать, если от коллектора поступают угрозы

- 4.9 Что могут сделать с должником, законные меры воздействия

- 4.10 Что могут забрать коллекторы

- 4.11 Чего больше всего боятся коллекторы

- 5 Кто такие коллекторы: их права и обязанности

- 5.1 Все профессии нужны, все профессии важны

- 5.2 Требования закона к коллекторским компаниям

- 6 Коллектор (работа с долгами)

- 6.1 Краткое описание: кто такой коллектор?

- 6.2 Особенности профессии

- 6.3 Плюсы и минусы профессии коллектора

- 6.4 Плюсы

- 6.5 Минусы

- 6.6 Важные личные качества

- 6.7 Где учиться на коллектора?

- 6.8 Курсы

- 6.9 Лучшие вузы для коллекторов

- 6.10 Место работы

- 6.11 Зарплата коллектора

- 6.12 Карьерный рост

- 6.13 Профессиональные знания

- 6.14 Известные коллекторские агентства

Эта профессия появилась сравнительно недавно, но быстро набрала большую популярность среди банковских учреждений. Сегодня практически нет таких финансовых организаций, которые хотели бы отказаться от услуг коллекторов. Взыскание долгов стало очень востребованным на данный момент.

Еще в начале 2000 годов стали появляться первые службы, предоставляющие подобные услуги. Изначально их создавали непосредственно сами банковские организации. Их деятельность затрагивала интересы всего одной финансовой структуры, которая их и создала. В 2004 году начали появляться независимые организации по взысканию долгов – коллекторские агентства.

Профессия коллектор

Коллектор – новая, быстро набирающая популярность профессия. Работники для коллекторских агентств не проходят какой-то особой специальной подготовки, но при наборе кадров предъявляются некоторые обязательные требования. Главным и первым плюсом для соискателя является присутствие определенных познаний в банковском деле.

Второе важное умение, которым должен обладать соискатель, чтобы попасть в агентство, где работают коллекторы – это умение быстро и в больших объемах обрабатывать информацию.

Третье, что должен уметь будущий коллектор – это иметь хорошие знания психологии и быть общительным и коммуникабельным, так как придется много общаться с людьми разных слоев общества.

Возраст коллектора обычно колеблется в пределах 24-26 лет.

Профессиональные и недобросовестные агентства

Коллекторские услуги сегодня высоко востребованы, к таким агентствам обращается большое количество банков и финансовых учреждений, потому что задолженности населения только растут. Не все подобные агентства действуют профессионально и в рамках закона. Большое количество коллекторских агентств переходят границы дозволенного и используют запрещенные методы взыскания долгов.

Чтобы бороться с такими компаниями в России создали Национальную ассоциацию профессиональных коллекторских агентств, в ее состав входит 32 компании, использующие только профессиональный подход к взысканию долга и не нарушающие права граждан. В их досудебную деятельность входит:

- Поиск и установление контакта с лицом, имеющим задолженность.

- Ведение переговоров через СМС-сообщения.

- Отправка email писем с информацией о задолженности.

- Личная встреча с должниками только в строго установленном порядке.

- Подробные объяснения о последствиях невозврата долга.

- Объяснение, как выйти из сложившейся ситуации.

В том случае если так и не решился вопрос возврата долга, то дело передается в судебные инстанции, а сотрудники коллекторского агентства должны сопровождать весь судебный процесс и готовить исковые документы.

Недобросовестные агентства не придерживаются таких правил и могут прибегать к использованию запрещенных законом действий, таких как:

- Угрозы.

- Передача личной информации третьим лицам.

- Приход на дом к должнику в любое время суток.

Как работают коллекторы с должниками: основные методы воздействия

Взаимодействие с лицом, у которого имеется задолженность, делится на три типа:

- Мягкое.

- Жесткое.

- Правовое (судебное).

Первый тип давления подразумевает множество телефонных звонков и СМС-сообщений, в которых будут просьбы о том, чтобы бесконфликтно разрешить сложившуюся ситуацию.

В том случае если ситуация не изменилась, коллекторы переходят к следующему этапу давления на должника. Как работают коллекторы в таком случае? Они начинают лично встречаться и приходят домой, на работу или учебу, а также могут обращаться к родственникам, знакомым. Должнику пытаются объяснить то, что долг необходимо вернуть.

В основном коллекторы используют методы психологического давления при проведении бесед. Должник может неловко себя чувствовать и принять решение о погашении задолженности.

Действие нового закона

Описанные выше методы взыскания с должников было возможно проводить до 03.07.2016 года. После этого периода действует новый закон, в котором четко прописаны все действия коллекторов и должника.

Как должен работать коллектор сейчас? Его регламент предполагает всего два разговора по телефону и одну личную встречу с должником в течение недели.

Телефонные звонки четко регламентируются по времени с 8-22 часов в будние дни, и с 9-20 часов в выходные.

Важно то, что теперь, чтобы коллекторы могли общаться с родственниками, знакомыми или коллегами, они должны получить на это согласие должника. Если он не даст такого разрешения, то их действия будут считаться незаконными.

Нюансы работы коллекторов

Услуги коллекторов стали пользоваться большой популярностью, и из-за этого появилось огромное количество подобных контор. Услугами таких агентств могут воспользоваться не только банковские учреждения а и, к примеру, такие предприятия как ЖКХ. Как работают коллекторы? Их работа ведется в двух направлениях, они могут работать за вознаграждение или купить банковские долги.

Риск коллекторов при покупке проблемного кредита

Коллекторское агентство, купившее невыплаченный кредит у банка, рискует не получить никакой прибыли от недобросовестного заемщика. Если он не будет платить долг, то такую ситуацию может решить только суд.

Но может оказаться так, что должник выиграет его за истечением срока давности займа. В таком случае будет аннулирован кредит.

Работают коллекторы в таких условиях начиная с того, что они подписывают договор с банком, и в будущем коллекторское агенство будет выступать от имени этого учреждения.

Если позвонили коллекторы

Есть только один способ избежать общения с этими людьми — вовремя выплачивать необходимую сумму, потому что коллекторы работают по договору с банком. Если так сложились обстоятельства, что пришлось столкнуться с коллектором, то нужно изучить свои права и уметь вести беседу.

Когда раздался звонок и человек представился сотрудником рассматриваемого агентства, то первое, что нужно сделать – это узнать причину его звонка. Узнать, у него имеются ли документы о передаче банком долга в коллекторскую компанию. Самое главное, не паниковать и не идти на конфликт с коллектором, а вести спокойный разговор.

Звонки в ночное время, а также угрозы противозаконны, и если записать разговор, то можно обратиться в прокуратуру.

Что не имеют права делать коллекторы

В тех случаях, когда коллекторы нарушают закон, можно и нужно обращаться в органы правопорядка. Для этого нужно знать, что такие люди не имеют права:

- Представляться от имени судебных органов.

- Озвучивать или писать угрозы о конфискации имущества.

- Оскорблять должника.

- Передавать личную информацию третьим лицам.

- Перекручивать информацию о долговом обязательстве и предъявлять необоснованные требования.

- Говорить угрозы в сторону родственников о взыскании долга с них.

- Проводить опись имущества.

Как обезопасить себя от нечестных коллекторов

Чтобы не случилось так, что вместо коллекторов с вами общается мошенник или недобросовестный работник, нужно следовать некоторым правилам:

- Производить запись разговоров на диктофон, прежде предупредив об этом коллектора.

- Узнать его фамилию, имя, отчество.

- Попросить коллектора предоставить информацию о той компании, которую он представляет.

- При встрече требовать документ, удостоверяющий его личность, а также данные ему полномочия.

Как работает выездная группа коллекторов

Обычно такую акцию не растягивают на долгое время. Достаточно, чтобы прошло от 1 до 3 месяцев, и «мобильная группа» в составе 3-6 человек выезжает к должнику. Такие выезды довольно часто практикуют не только после начала суда, а и до него, или даже в его отсутствие.

Ведь судебное разбирательство длится долго, затратное по финансам, и должник даже может выиграть его.

По этой причине группа из не очень приятных людей едет к должнику в целях напугать его с надеждой на то, что он возьмет и перепишет по собственному желанию залоговое имущество на представляемую коллекторами контору.

Происходит это так: крепкие люди стучатся в дверь, пытаясь войти, ведут себя очень нагло, всячески демонстрируя должнику, что если он не вернет долг, то это плохо закончится. Но таких людей не стоит пугаться, обычно они сразу теряются, стоит только пригрозить им вызовом полиции, а лучше не просто пригрозить, а и вызвать.

Источник: https://BusinessMan.ru/kak-rabotayut-kollektoryi-s-doljnikami-professiya-kollektor.html

Как работают коллекторы?

Потребительское кредитование населения — одна из основных доходных статей банковских организаций. При этом взятые в долг средства заёмщики возвращают не всегда. Не рассчитав свои финансовые возможности либо неожиданно потеряв работу, человек нарушает свои договорные обязательства и прекращает погашать долги. В таких случаях кредиторы обращаются за помощью к третьим лицам. Как работают коллекторские агентства, и всегда ли их деятельность осуществляется на законных основаниях? Давайте разбираться.

Чем занимаются коллекторские агентства?

Принцип работы коллекторского агентства стал регулироваться на государственном уровне с 2014 года, а спустя два года был принят Федеральный закон, который определил права таких компаний и способы их деятельности.

Различают несколько вариантов таких организаций:

- Работают с банком на основании договора и получают свой гонорар от взыскания сумм – как правило, это порядка 20-25%.

- Созданы при штате кредитной компании и являются структурным подразделением банка – в поле деятельности таких отделов входит не только общение с должниками, но и предварительный сбор и аналитика клиентской базы, обработка персональной информации и иные методы логистики.

- Автономные организации – выкупают у банков пакеты долгов по более низкой стоимости, заключая с ними договор цессии, после чего все долги переходят к ним. Сотрудники взыскивают средства с заёмщиков всеми возможными методами. Большая часть таких агентств – «чёрные коллекторы», чья работа не вписывается в рамки закона.

Важно! Штатная численность компании должна быть не менее 3 единиц, одна из которых – юрист, имеющий право заниматься подобной деятельностью. Ведь часто ситуации приобретают сложную правовую окраску, когда на фоне огромных долгов у заёмщика есть несовершеннолетние дети, и к нему не могут быть применены радикальные меры. Очень часто грамотный юрист способен найти компромисс, который позволит вернуть свои средства обратно, но при этом механизм их возврата будет приемлем для всех сторон процесса.

Как действуют коллекторы?

Работа людей данной профессии снискала себе не очень хорошую репутацию. Ряд российских агентств, специализирующихся на взысканиях задолженности с физических лиц, используют при этом такие рычаги воздействия, которые нельзя назвать законными. Чем на практике грозит общение с сотрудниками таких компаний, и каковы реальные методы работы коллекторов?

Законные способы взыскания средств

Итак, в рамках действующего законодательства сотрудники агентств наделены следующими полномочиями:

- Ранний сбор. Разрешается совершать телефонные звонки заёмщику, выполнять смс-рассылку. Эти действия носят временные рамки и могут осуществляться только в светлое время суток. Классифицируется как самая мягкая мера давления, максимальный срок использования которой – два месяца. Ранний сбор – первый этап воздействия, который может применяться уже со второго дня просрочки текущего платежа по кредиту.

- Поздний. Вступает в силу, когда щадящие методы влияния не приносят результата. Звонки абоненту учащаются, их тон теряет доброжелательную окраску – теперь вместо корректных просьб сотрудник настаивает на погашении взятых средств. При этом главное требование – обеспечить человеку определённый моральный порог дискомфорта, но его права при этом не должны быть ущемлены.

- Жесткий сбор. Вступает в действие спустя 90 дней задолженности. С должником пытаются встретиться лично – приходят домой или на место работы. Здесь вступают в силу определённые ограничения – о наличии долга и его размере информация сторонним лицам распространяться не должна. Любые методы физического давления, шантаж, угрозы безопасности – вне закона.

- Законный сбор – заключительный этап действий коллектора. Готовятся документы для подачи искового заявления в судебные органы. Сотрудник компании не оставляет попытки воздействия на должника, но теперь все его силы сосредоточены на процедуре оформления пакета бумаг.

Компании с хорошей репутацией обучают своих сотрудников правилам ведения законной деятельности, учат, как работать с должником на примере конкретных ситуаций, не нарушая нормативно-правовые акты и не допуская превышения своих служебных полномочий.

Неправомерные действия со стороны коллекторских служб

Часто на практике деятельность подобных агентств выглядит несколько иначе.

Забывая о юридических аспектах ситуации, коллекторы превращают жизнь человека, имеющего кредитные обязательства, в сплошной кошмар.

Ведь заработок сотрудника напрямую зависит от количества возвращённых банку средств, поэтому он стремиться увеличить этот показатель любыми способами. В том числе и не совсем законными:

- при личной встрече или телефонном звонке коллектор не представляется, отказывается представить документы, уполномочившие его к подобным действиям;

- грубое поведение – в силу вступают оскорбления, обвинения, а иногда и угрозы;

- звонки носят неконтролируемый характер и могут иметь место даже в ночное время суток;

- политика конфиденциальности нарушается – сведения о наличии долга передаются сторонним лицам — родственникам заёмщика, его работодателю;

- попытки лично принять долг у заёмщика – делать этого работник агентства не имеет права – платёж перечисляется либо на расчётный счет кредитной организации, оформившей заём, либо коллекторской компании, если она этот долг выкупила.

Крайней мерой давления на человека служат прямые угрозы безопасности его и членов семьи. Важно понимать, что эти действия уже выходят за рамки превышения полномочий коллектора – с юридической точки зрения они расцениваются как нарушение Уголовного кодекса, в частности, 163 его статьи, и классифицируются как вымогательство. А за это предусмотрена уголовная ответственность и реальный срок.

Что может сделать коллекторское агентство с должником?

Взыскание долга коллекторским агентством сегодня находится под строгим законодательным контролем, а сотрудники таких компаний – это не те представители бандитских группировок, которые занимались рэкетом и выбивали долги в девяностые годы.

Работают они по определённым правилам и не способны причинить вреда жизни или здоровью как непосредственно заёмщику, так и членам его семьи.

Всё, что может сделать такой сотрудник – в культурной форме представиться и проинформировать должника о наличии договорных обязательств по кредиту, после чего выступить с конкретными предложениями методов их погашения.

Взыскатель правомочен просить человека о личной встрече в удобное для него время. Это может быть как дома, так и на нейтральной территории. При личном разговоре коллектор может общаться с должником только по существу вопроса.

При первых попытках давления, угроз или каких-либо незаконных требований заёмщик вправе прекратить дальнейшее общение и обратиться в правовые органы для защиты своих интересов.

Таким образом, всё, что реально может сделать коллектор – корректно участвовать в процессе взыскания долга в рамках действия своих служебных полномочий и в строгом соответствии с российским законодательством.

Видео по теме

Источник: https://mnogo-kreditov.ru/kredity/kak-rabotayut-kollektorskie-agentstva.html

Кто такие коллекторы, в чем заключается их работа и кто контролирует их деятельность

Все знают, что если опоздать с очередным платежом по кредиту, то банк обязательно начнет давить. Вначале такое давление будет напоминать «заботу», ведь сотрудники банка начнут звонить и посылать вежливые письма с уведомлениями о просрочке.

Но если руководство организации придет к выводу, что такие мероприятия не дают положительного результата, то к делу подключат профессиональных взыскателей – коллекторов. О том, кто такие коллекторы и в чем заключается их работа, сегодня и пойдет речь.

Кто такой коллектор и кто контролирует деятельность коллекторских агентств

Кто такие коллекторы и что они могут?

Для заемщика, просрочившего несколько платежей по кредиту, встреча с коллекторами неизбежна.

Сам термин «коллектор» применяется по отношению к профессиональному взыскателю задолженностей с заемщиков.

Под данным названием может подразумеваться не только отдельный человек, но и целые организации, специализирующиеся на «выбивании» долгов посредством стимуляции должника.

Как правило, к помощи коллекторов обращаются компании, не имеющие возможности в силу определенных обстоятельств взыскать проблемные задолженности самостоятельно.

Правила работы коллекторов и их обязанности

Еще до недавнего времени деятельность коллекторов была практически ничем не ограничена, однако с 1 января текущего года вступил в силу закон, определяющий правила поведения взыскателей.

На данный момент коллекторам доступны следующие способы общения с заемщиками:

- личные встречи по предварительной договоренности не чаще одного раза в неделю;

- телефонные переговоры не чаще одного раза в день и двух раз в неделю;

- смс-сообщения и электронные письма не чаще двух раз в день, четырех раз в неделю и шестнадцати раз в месяц;

- письма с помощью почтовых отделений.

Важно: Коллекторы не могут беспокоить заемщика с 22:00 до 8:00 в будние дни и с 20:00 до 09:00 в выходные дни.

При установлении контакта коллектор обязан представляться заемщику, назвав собственные ФИО, должность и наименование компании, которую он представляет. Кроме того, все сообщения должны содержать информацию о размере и структуре долга.

Для воздействия на должника коллектор может использовать только словесное убеждение. Насилие, угрозы и любого другого рода давление расцениваются как вымогательство и влекут за собой административное, а иногда и уголовное наказание.

Коллектор в банке — кто это?

После того, как появилась просрочка по кредиту, договор попадает сначала в отдел взыскания банка. На этом этапе с заемщиком начинают работать специалисты по работе с просроченной задолженностью. В большинстве случаев сотрудники отделов взыскания являются бывшими силовиками.

Кредитный договор с просрочкой платежей находится в отделе взыскания около 6-8 месяцев.

В обязанности отдела входит:

- отправка досудебной претензии по адресу регистрации заемщика;

- обзвон всех указанных в анкете заемщика телефонов с целью выявления рычагов давления на должника;

- приглашение заемщика в организацию для обсуждения вариантов погашения долга.

Если заемщик идет на встречу, то отдел взыскания предлагает ему:

- внести половину суммы долга, а оставшуюся часть разделить на равные платежи, приостановив начисление неустойки;

- выплатить всю сумму долга, списав неустойку;

- рефинансировать кредит в другой организации.

Если данные меры не привели к желаемому результату, сотрудники отдела взыскания передают дело в суд или независимому коллекторскому агентству. Как показывает практика, способов взаимодействия банков и коллекторов два:

- агентский договор;

- договор цессии.

В первом случае банк временно передает право требования долга коллекторам, во втором – полностью продает долг за символическую стоимость.

Сотрудниками коллекторских агентств, как и отделов взыскания в банках, чаще всего являются бывшие:

- сотрудники правоохранительных органов;

- офицеры вооруженных сил;

- приставы-исполнители;

- юристы;

- работники тождественных отделов взыскания в банках.

Кто контролирует деятельность коллекторских агентств?

В прошлом году президент нашей страны поручил Федеральной службе судебных приставов контролировать коллекторов. С этой целью штат ФССП был увеличен на 375 человек. Теперь к обязанностям судебных приставов прибавилось ведение реестра фирм, занимающихся взысканием задолженностей и общий контроль их работы.

Нормативно-правовое регулирование деятельности по возврату просроченных долгов физлиц и индивидуальных предпринимателей, в свою очередь, осуществляет Министерство Юстиции. Данному министерству подведомственна Федеральная служба судебных приставов.

Кто выдает лицензию

Согласно федеральному закону о коллекторской деятельности №230-ФЗ, с первого января текущего года проводить меры по взысканию задолженностей имеют право только коллекторские учреждения, включенные в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности.

В рамках данного законопроекта Федеральная служба судебных приставов опубликовала перечень коллекторских агентств, имеющих получивших лицензию на осуществление деятельности в 2017 году. На данный момент в данном списке находится 87 коллекторских агентств.

Реестр коллекторов

Федеральная служба судебных приставов является уполномоченным органом на ведение государственного реестра коллекторских компаний.

ФССП получила статус уполномоченного органа на основании Указа Президента РФ от 15.12.2016 №670.

Согласно федеральному законопроекту №230-ФЗ компании, осуществляющие коллекторскую деятельность, обязаны быть включены в специальный реестр.

Неисполнение данного требования влечет наложение штрафа в размере до 2 миллионов рублей для юрлиц, до 1 миллиона — для граждан, а также дисквалификацию на срок до одного года — для должностных лиц.

Сведения об организации должны быть внесены в реестр в течение 20 рабочих дней с момента предоставления компанией следующих документов:

- заявления;

- копий учредительной документации;

- сведений о размере чистых активов;

- выписки из ЕГРЮЛ;

- копий договоров обязательного страхования гражданской ответственности;

- копий документов, подтверждающих наличие и соответствие требованиям оборудования и программного обеспечения;

- копий документов, подтверждающих наличие сайта;

- выписки из реестра операторов, занимающихся обработкой персональных данных;

- квитанции, подтверждающая оплату госпошлины.

Важно: Размер государственной пошлины за регистрацию составляет 100 тысяч рублей.

Как определить настоящее ли это коллекторское агентство или мошенники?

В последнее время участились случаи мошенничества: гражданам звонят люди, представляющиеся коллекторами, и требуют возврата долга.

Даже если у человека действительно есть задолженность по кредиту, и он переведет платеж после звонка на счет, указанный мошенниками, то деньги он потеряет, а банку или коллекторскому агентству останется, по-прежнему, должен.

Для того чтобы избежать подобных ситуаций, необходимо предельно внимательно взаимодействовать с людьми, представляющимися коллекторами.

Прежде всего, необходимо насторожиться, если звонящий просить погасить долг, внеся деньги на новый для вас счет.

Если «коллектор» утверждает, что ваш долг оказался в руках агентства по причине продажи, то смело требуйте доказательства: договор цессии и оригинал вашего кредитного договора.

Даже если документы будут предоставлены – необходимо перенести встречу на другой день и посетить отделение банка для уточнения информации.

Не исключено, что в банке о продаже вашего долга ничего не слышали. В таком случае сразу станет понятно, что до этого вы говорили с мошенниками.

Важно: При установлении контакта коллектор обязан представиться. Это означает, что он должен назвать свои фамилию, имя, отчество, должность и наименование компании, в которой он работает.

Проверить наличие лицензии у названного коллекторского агентства можно, посетив сайт Федеральной службы судебных приставов и ознакомившись с государственным реестром коллекторов, в котором на данный момент официальных учреждений меньше ста.

Как бороться с неправомерными действиями

К сожалению, нередки ситуации, когда коллекторы превышают свои полномочия, что вынуждает заемщиков обращаться в правоохранительные органы.

Основанием для подачи заявлений в подобного рода инстанции являются:

- угрозы;

- оскорбления;

- требования о продаже имущества;

- требования передачи денег непосредственно агенту учреждения.

Необходимо помнить, что посягательство на имущество должника правомерно только со стороны приставов и только после решения суда. Коллекторы не имеют права ни реализовывать имущество, ни описывать его.

Заявление в любое из ведомств должно составляться максимально грамотно и с подробным описанием проблемы и претензий, которые заемщик предъявляет коллекторской организации.

В обращении должна содержаться вся известная информация об обидчике – ФИО, должность, наименование организации.

Лучше всего, если к жалобе будут приложены вещественные доказательства случившегося: аудио- или видеозаписи, распечатки звонков и сообщений.

В случае, если коллектор ведет себя особенно агрессивно, необходимо подать обращение в прокуратуру и в НАПКА (Национальная Ассоциация Профессиональных Коллекторских Агентств). НАПКА занимается урегулированием споров, возникающих во время осуществления деятельности по взысканию.

Отзывы тех, кто сталкивался с коллекторами: как себя вести и что делать

По отзывам наших соотечественников, столкнувшихся с коллекторами, общаться с ними необходимо вежливо, но уверенно.

Как показывает практика, взыскатели пользуются юридической неграмотностью населения, и за счет этого добиваются фантастических результатов по возврату безнадежных долгов. Поэтому знание закона может существенно охладить пыл коллекторов.

Однако необходимо контролировать свою речь – ведь если сорваться на оскорбления и угрозы, взыскатели могут впоследствии использовать это все против вас.

Заемщики, столкнувшиеся с коллекторским произволом, отмечают, что наиболее эффективным способом пресечь неправомерные действия агентов является подача заявлений в прокуратуру, НАПКА и Роскомнадзор.

Как правило, до момента подачи жалоб от заемщика коллекторы чувствуют себя очень уверенно и позволяют себе больше, чем им разрешено законом.

Поэтому при обнаружении хотя бы малейшего правонарушения необходимо незамедлительно обращаться за помощью в вышестоящие инстанции.

Прочитайте также нашу подробную инструкцию о том, как бороться с угрозами от коллекторов — куда жаловаться и что вообще нужно делать.

В чем заключается работа коллектора?

В связи с недавно внесенными в законодательство о коллекторской деятельности поправками, в российских банковских учреждениях была проведена минимизация рабочих мест, вследствие чего по банкам прокатилась волна сокращений. Таким образом, работа по взысканию просроченной задолженности теперь существенно ограничена новым законом, поэтому руководящие составы банков передают материалы по неплательщикам профессиональным взыскателям.

Работа коллекторских агентств состоит в обзвоне должников и убеждении их в необходимости погасить задолженность по кредиту. В некоторых ситуациях коллекторы выезжают на место и проводят личные встречи с неплательщиками.

Заработная плата

По среднестатистическим российским показателям заработная плата взыскателей колеблется в пределах от 30 до 35 тысяч рублей. В большинстве случаев работодатели называют потенциальным сотрудникам сумму в 50 тысяч рублей ежемесячно, однако, как отмечают работники некоторых агентств, достичь такого уровня зарплаты практически не возможно.

Заработная плата коллектора начисляется в зависимости от суммы, возвращенной заемщиками.

Что нужно, чтобы устроиться на работу коллектором?

Как правило, в связи с особенностями работы, к коллекторам предъявляются следующие требования:

- стрессоустойчивость;

- высшее образование;

- предпочтителен опыт работы в силовых структурах.

Вакансии и отзывы сотрудников

Работа коллектором в банке «Тинькофф»

Работники сотрудников отдела взыскания банка «Тинькофф» существенно разнятся. Однако большинство из них отмечает такие особенности, как:

- работа на дому;

- свободный график;

- обучение;

- выплата 2 раза в месяц на банковскую карту;

- трудоустройство по договору ГПХ.

Однако нередко встречаются сообщения о том, что спустя две недели обучения и работы «Тинькофф» сообщает новичку, что тот не подходит под корпоративные условия, и увольняет его. Кроме того, в большинстве отзывов сотрудники отмечают, что фактический уровень заработной платы сильно отличается от заявленного.

Вакансии коллектора в Москве без опыта работы

Для того чтобы устроиться на должность коллектора в Москве, не имея при этом опыта работы, необходимо обладать высокой стрессоустойчивостью.

Работодатели нередко закрывают глаза на отсутствие опыта работы коллектором, если кандидат имеет высшее юридическое, психологическое или экономическое образование.

Лучше всего, если присутствует опыт работы в силовых структурах – именно таким людям коллекторские агентства отдают свои предпочтения, ведь именно жесткие, дисциплинированные и уверенные в себе люди смогут выбивать долги наиболее эффективно.

Источник: https://dolg-faq.ru/baza-znanij/kollektory/kto-takie-kollektory.html

Зачем нужны коллекторы: кто это такие, правила работы, как работают с должниками, права и обязанности

С развитием кредитования возникла необходимость в организациях, профессионально специализирующихся на досудебном взыскании долгов. Эта обязанность легла на плечи специальных агентств. В статье рассмотрим правила работы подобных организаций, а также разъясним их права и обязанности.

Кто такие коллекторы и зачем они нужны

Коллекторы — люди, занимающиеся взысканием долгов и ведением переговоров между неплательщиками и финансовыми организациями, в которых был осуществлен заем. Действие специалистов регламентируется законами РФ.

В банковской практике довольно часто встречаются ситуации с отказом выплачивать долги по кредиту или займу. Для этих случаев учреждение заключает договор с агентством, работники которого всяческими методами (психологическими, а иногда и физическими) воздействуют на неплательщика.

Происхождение слова «коллектор»

Как и многие современные банковские термины, такое слово произошло от английского «collect» (собирать, взимать, взыскивать). Нередко вместо этого термина используется определение «сборщик долгов».

Законна ли деятельность коллекторских агентств

Рассматривая правомерность действий данных организаций, стоит опираться на законодательство РФ. В нем прописано, что такие компании становятся новыми кредиторами. Таким образом, если соблюдена процедура передачи права на взыскание денежных средств между банковским учреждением и новым взыскателем, деятельность полностью законна.

Важно! В большинстве случаев подобной «передачи» прав на должника, при составлении договора наличие подписи на согласие неплательщика подобной уступки необязательно.

Права и обязанности сотрудников коллекторских агентств

Еще недавно действие таких организаций никак не регламентировалось законом. Но в 2017 году в законодательство были внесены следующие права организаций-взыскателей:

- поиск информации о заемщике. Если агентство не разглашает данные об источниках заработка заемщика, то действует в рамках закона;

- информирование должников через социальные сети, СМС-сообщения и телефонные звонки;

- разговоры с должниками без использования психологического воздействия.

Схема работы с должниками

Во время взыскания задолженности сотрудники используют несколько методик: мягкую, жесткую и правовую.

В первом случае взыскатели проводят личные и телефонные переговоры с человеком, подталкивая его к погашению кредита «мирными способами».

При использовании второй схемы, сотрудники работают более настойчиво, «давя» на заемщика через родственников и знакомых.

Что касается правового метода, агентства редко прибегают к этому методу, так как часто временные затраты судебных разбирательств не соизмеримы с долгом.

Понятия «серые» и «черные» коллекторы

В настоящее время деятельность предприятий по сбору долгов оговорена в законе, однако в умах многих жителей страны сохранилось негативное отношение к подобным конторам.

Деятельность «серых выбивателей денег» была распространена в 90-е и 2000-ые года. Представители тогдашних агентств использовали противозаконные методы возвращения средств, используя психологическое и чаще всего физическое воздействие на заемщиков. «Черных выбивателей денег» сейчас можно встретить крайне редко. Они работают более жестокими методами, что незаконно.

Важно! Если пришли взыскатели в сопровождении якобы сотрудников полиции, не забудьте записать их личные данные, правоохранительные органы не сотрудничают с «выбивателями денег».

Правила общения с коллекторами

Нюансы общения с сотрудниками агентств по взысканию долгов:

- если разговор происходит по телефону, не передавайте личные данные собеседнику;

- заявите работнику, что готовы вести диалог, если он предъявит все договора о подлинности прав на взыскание денежных средств;

- не оправдывайтесь, так как единственное, что от Вас требуют — это возврат денег;

- в случае угроз обратитесь в правоохранительные органы.

Что делать, если от коллектора поступают угрозы

Правила поведения при угрозах со стороны агентств по взиманию долгов:

- записывайте телефонные разговоры;

- не впускайте посторонних людей в дом;

- если угрозы распространяются на родственников, попросите их зафиксировать, так как при судебном разбирательстве сторонние свидетели помогут;

- обратитесь в суд;

- обратитесь за помощью к «антиколлекторам».

Что могут сделать с должником, законные меры воздействия

Права коллекоторов жестко ограничены законом: должнику грозит два телефонных звонка в неделю, не более 4-х текстовых сообщений, а также несколько личных встреч. В случае превышения этих «лимитов» можно обратиться в правоохранительные органы или суд.

Что могут забрать коллекторы

Сборщики долгов не имеют право проводить опись имущества. Если угрожают изъятием имущества, знайте, что действия незаконны. Единственное, что они могут сделать — оповестить заемщика о том, что может произойти арест за неуплату.

Чего больше всего боятся коллекторы

При соблюдении организацией-взыскателем законных полномочий бояться нечего. Однако, при использовании «серых» методов получения средств, единственный вариант «приструнить» недобросовестных сотрудников — обращение в суд. В крайнем случае можно прибегнуть к услугам «антиколлекторов».

Смотрите видео о том, что могут сделать коллекторы:

(2

Источник: https://lopatnik.info/budget/credit/kollektory.html

Кто такие коллекторы: их права и обязанности

Юлия Чистякова

04 марта 2019 в 14:31

Здравствуйте, друзья!

Какие ассоциации у вас возникают при слове “коллектор”? Журналисты последние годы постарались на славу. В голове рисуется красочный образ верзилы, который приходит в дом выбивать долги, причем делает это в прямом смысле слова с помощью дубины. Просто жуткий триллер какой-то.

Так ли это на самом деле? Людям, имеющим кредиты, посвящается эта статья. Вы обязаны знать, кто такие коллекторы и как с ними можно познакомиться.

Все профессии нужны, все профессии важны

Мы еще вернемся к триллеру, который я нарисовала в своем воображении в начале статьи. Самое интересное, что люди из него не имеют никакого отношения к коллекторам. Это бандиты, мошенники, разбойники. Как хотите назовите, только не коллекторами.

Коллектор – это человек, который служит посредником между должником и взыскателем. Он помогает вернуть долги в полном объеме с помощью законных методов воздействия за вознаграждение.

В качестве взыскателя могут быть:

- банки;

- микрофинансовые организации;

- страховые компании;

- организации по предоставлению услуг связи, коммунальных услуг и т. д.

Коллекторская служба и опасна, и трудна, требует высокого профессионализма ее сотрудников. По сути каждый из них должен совмещать в себе сразу 3 профессии: юрист, экономист и психолог. Согласитесь, что с таким набором навыков стать коллектором непросто.

С января 2017 года в России действует закон № 230, который четко регламентирует деятельность по взысканию просроченной задолженности. Все, кто хочет ассоциировать себя с профессией “коллектор”, обязаны ему следовать. Мы не раз будем возвращаться к его статьям, чтобы уяснить, что могут, а что не имеют право делать коллекторы в отношении должника.

В профессиональных услугах собирателей (так с английского переводится слово “коллектор”) нуждаются не только финансово-кредитные организации, но и сами должники. Объясню почему.

Коллекторское агентство, официально работающее на рынке, заинтересовано в том, чтобы взыскать долг с должника.

От этого зависит его прибыль и зарплата сотрудников, поэтому оно идет на значительные уступки. Многие из этих компаний разрабатывают специальные программы, которые облегчают долговое бремя.

Например, коллекторское агентство “Феникс” предлагает такие льготные условия погашения долга, как:

- рассрочка платежа без процентов, когда сумма задолженности просто делится на равные платежи;

- списание части долга, если заемщик смог погасить большую его часть.

Я проанализировала деятельность пяти крупных игроков на рынке. Они используют разные методы, в том числе:

- юридическая помощь в реализации имущества в счет погашения долга;

- помощь в подготовке документов для обращения в банки для реструктуризации или рефинансирования кредитов;

- составление удобного для заемщика графика платежей;

- приостановление процесса исполнительного производства и др.

Работа в тесном сотрудничестве с коллекторским агентством зачастую поможет избежать более серьезных последствий отказа платить по кредиту. Например:

- После вынесения решения суда о принудительном взыскании долга вы можете лишиться движимого и недвижимого имущества, вам запретят выезд за границу, отберут права на транспортное средство и т. д.

- Будет безвозвратно испорчена кредитная история, которая закроет дорогу к кредитным средствам банков.

- Арестуют денежные средства на счетах и установят принудительное взыскание с заработной платы.

Заметьте, что эти последствия возникают не от деятельности коллекторов, они не имеют право лишать, изымать, арестовывать, а от судебных приставов. В этом и есть положительная сторона работы с профессиональными собирателями. Они помогают решить проблему с долгами в досудебном порядке. Иногда люди просто не знают, что и как надо делать, если попали в сложную жизненную ситуацию.

Требования закона к коллекторским компаниям

Деятельность коллекторских агентств контролируется Федеральной службой судебных приставов (ФССП). Законность их деятельности подтверждается регистрацией в специальном реестре. При этом компания должна отвечать следующим требованиям:

- Регистрация в форме хозяйственного общества.

- Деятельность по возврату задолженности должна быть основной.

- Размер чистых активов более 10 млн рублей.

- Обязательное страхование ответственности от причинения убытков должнику на сумму от 10 млн рублей в год.

- Наличие собственного сайта.

- Владение оборудованием и программным обеспечением в соответствии с требованиями ФССП.

- Включение в реестр по обработке персональных данных.

Не имеют право привлекаться к возврату задолженности лица, у которых есть непогашенные судимости.

На декабрь 2018 года 224 компании зарегистрированы в реестре. И только за последний год из него исключены 10 агентств. Вся информация доступна на сайте ФССП.

Обязанности коллектора:

- Соответствовать всем требованиям закона.

- Вести аудиозаписи переговоров с должником и предупреждать его об этом.

Источник: https://iklife.ru/finansy/kto-takie-kollektory-i-chto-oni-mogut.html

Коллектор (работа с долгами)

Коллектор – это специалист по работе с долгами. Он выступает в роли своеобразного посредника между должником и кредитором (кредитором чаще всего бывает банк или микрофинансовая организация).

Хотя в сети можно встретить немало историй о коллекторах, переходящих рамки закона и запугивающих должников, в действительности работа такого специалиста должна соответствовать юридическим нормам и требованиям.

Это достаточно популярная и востребованная на современном рынке труда профессия, относящаяся в большей степени к категории «человек-человек».

Профессия подходит тем, у кого нет интересов к школьным предметам (см.

выбор профессии по интересу к школьным предметам).

Краткое описание: кто такой коллектор?

Обычно коллекторы работают в коллекторских агентствах. Подобные агентства получают вознаграждение в размере определенного количества процентов от сумм возвращенных долгов.

Специфика взыскания средств с клиента, который взял на себя какие-либо финансовые обязательства, но не выполняет их своевременно, зависит от их характера. Однако в общем и целом она направлена на то, чтобы предотвратить разрастание долга и обеспечить как можно более быстрое его погашение.

В наиболее сложных случаях коллекторы работают в сотрудничестве с сотрудниками правоохранительных органов, в том числе, с судебными приставами.

Особенности профессии

От коллектора требуется наличие достаточно глубоких познаний в нескольких областях. Он должен разбираться в специфике работы финансовой индустрии, ее юридических аспектах, быть способен находить и обрабатывать большие объемы информации, а также неплохо разбираться в человеческой психологии. Все это необходимо, чтобы справляться со следующими основными обязанностями:

- Поиск должника и установление контакта с ним.

- Информирование об имеющейся задолженности и способах ее погашения (разрешенными законом способами и методами).

- Ведение переговоров с должником, проведение личных встреч в установленных юридическими нормами порядке.

- Разъяснение актуальной финансовой ситуации должника, поиск и предложение различных способов ее разрешения.

- Использование разрешенных законом инструментов для получения информации о должнике.

- Обращение в правоохранительные органы при безуспешности попыток договориться с должником в досудебном порядке.

- Работа в сотрудничестве с ФССП при взыскании долга по результатам суда.

Все те поступки представителей коллекторских агентств, которые часто становятся предметом горячих споров – угрозы, посещение должников в отличном от установленного законом порядке, передача личной информации третьим лицам – абсолютно непрофессиональны и не входят в обязанности коллектора.

Плюсы и минусы профессии коллектора

Плюсы

- Популярность услуг коллекторов и коллекторских агентств.

- Достаточно высокий процент вознаграждения за возвращенные задолженности.

- Возможность расширить знания по части финансовой сферы и переквалифицироваться в смежную отрасль.

- Понимание основ работы человеческой психологии, применимых в быту и личной жизни.

Минусы

- Неоднозначное отношение общества к представителям профессии.

- Потенциальные финансовые сложности, связанные с тем, что для получения вознаграждения нужно добиться желаемых действий от должника.

- Достаточно высокий уровень стресса.

Важные личные качества

Для того, чтобы успешно занять вакансию коллектора, не помешает стрессоустойчивость, коммуникабельность, настойчивость, целеустремленность, умение находить подход к людям и убеждать их, а также аналитическое мышление, юридическая и финансовая грамотность. Это работа для экстравертов, которые не испытывают психологического напряжения при общении (в том числе, негативно окрашенном).

Где учиться на коллектора?

Все знают, кто такой коллектор, но мало кто представляет, где можно получить такую профессию. В вузах и ссузах подобной специальности нет, хотя для успешной работы и построения карьеры на этом поприще не помешает высшее образование экономического или юридического толка.

Многие коллекторские агентства, ищущие себе новых сотрудников, обучают соискателей необходимым знаниям и навыкам на специальных непродолжительных курсах. Это оптимальный вариант того, где получить профессию коллектора.

Особенно охотно в такие агентства берут бывших сотрудников правоохранительных органов, но и без опыта работы в подобных структурах (и при наличии необходимых личных качеств) можно преуспеть на этом поприще.

Курсы

Школа Профессионального Коллектора «Обучение сбору долгов»

Это учебное заведение предлагает курсы по обучению коллекторов в Москве. Программа была разработана в сотрудничестве с представителями службы судебных приставов и предполагает получение всех необходимых умений для успешного начала работы в коллекторском агентстве. По завершении учебы участники получают свидетельства установленного образца.

Лучшие вузы для коллекторов

Как уже было отмечено, сама по себе профессия коллектора не соответствует какой-либо конкретной специализации среднего или высшего образования. Однако она лучше всего подходит тем, у кого уже есть высшее юридическое или экономическое образование, поэтому приведем несколько примеров популярных вузов для коллекторов по этим профилям:

- МГЮА

- МЮИ

- МГУ имени Ломоносова

- НИУ ВШЭ

- РУДН

- МГЭУ

Место работы

Коллекторы работают в коллекторских агентствах, либо открывают собственные организации подобного плана. Заниматься таким родом деятельности имеет право исключительно юридическое лицо, а не индивидуальный предприниматель.

Зарплата коллектора

Уровень доходов коллектора напрямую зависит от успешности его деятельности, а также от того, насколько «проблемными» оказываются должники, по договорам которых он работает.

Карьерный рост

Эта профессия не предполагает существенного карьерного роста, хотя со временем подобный специалист может занять руководящую должность (или, как уже было отмечено, открыть собственную фирму).

Профессиональные знания

- Юридические аспекты досудебного, судебного и внесудебного истребования долга.

- Разрешенные законом инструменты управления долгами.

- Разрешенные законом инструменты для урегулирования долговых обязательств.

- Основы психологии.

- Основы экономики.

Известные коллекторские агентства

- НСВ – одно из крупнейших отечественных коллекторских агентств, в числе которых значатся многие российские банки.

- Сентинел – агентство, основанное Альфа-банком, и впоследствии расширившее область своей деятельности на работу с долгами других организаций.

- М.Б.А. Финансы – часть международной группы M.B.A. Empire, также работающая на территории России с крупными отечественными банками.

Источник: https://www.profguide.io/professions/Kollector.html

Коллекторское агентство «ЭОС»: что нужно знать должникам об их методах взыскания

Последняя редакция 28 ноября 2022

Время на прочтение 10 минут

Просмотров 3 880

Оглавление

- Официальная информация о коллекторском агентстве «ЭОС»

- Чем отличается «ЭОС» от других коллекторских агентств

- В каких городах работают коллекторы «ЭОС»

- Льготы и предложения для должников «ЭОС»

- Полезная информация на сайте коллекторского агентства

- Как узнать, что «ЭОС» выкупило ваш долг

- Как связаться с представителями коллекторского агентства

- Способы оплаты долга

- Методы работы коллекторского агентства «ЭОС»

- С какими нарушениями сталкиваются должники

- Как избавиться от долга перед коллекторским агентством «ЭОС», если нечем платить

ООО «ЭОС» — это легальная коллекторская компания, чьи филиалы открыты во многих городах и регионах страны. Агентство имеет свидетельство ФССП, что подтверждает законность работы по взысканию долгов. На сайте компании можно найти множество полезных материалов о взаимодействии с должниками, льготные предложения для погашения просрочки и восстановления кредитной истории.

В интернете практически нет отрицательных отзывов о методах работы коллекторов «ЭОС». Приставы тоже не имеют существенных замечаний к деятельности агентства, о чем свидетельствует низкая категория риска в реестре. Должник, заинтересованный в погашении долгов и получении льгот, может связаться с коллекторами «ЭОС» через личный кабинет на сайте, в мобильном приложении, а также по телефонам горячей линии.

Официальная информация о коллекторском агентстве «ЭОС»

Российское коллекторское агентство «ЭОС» было создано по инициативе международной компании EOS. Этот бренд, представленный в 26 странах мира, профессионально занимается взысканием долгов. Отделение в Москве было открыто еще в 2007 году. После принятия закона № 230-ФЗ, который ввел обязательные требования к коллекторским агентствам, ООО «ЭОС» в числе первых прошло регистрацию в ФССП. С тех пор компания постоянно расширяет сеть отделений по регионам России и наращивает базу клиентов.

Коллекторское агентство «ЭОС» занимается взысканием просроченных долгов с граждан и имеет представительства во многих регионах России

На сайте «ЭОС» можно найти много полезной информации и сервисов для должников, льготные программы и акции по погашению просрочки. Со стороны ФССП серьезных претензий к агентству нет. Если коллекторы «ЭОС» допустили нарушения закона, на них можно жаловаться приставам, в прокуратуру или полицию.

Официальная информация обо всех коллекторских компаниях содержится в реестре ФССП (1). Там есть и данные по ООО «ЭОС»:

| Тип сведений | Информация о коллекторском агентстве «ЭОС» |

|---|---|

| Юридический адрес | г. Москва, вн. тер. г. муниципальный округ Нагорный, Варшавское шоссе, д. 26, этаж 2, ч. нежил. помещ. 8 |

| Обязательные реквизиты юридического лица | ИНН 7714704125 ОГРН 1077758117117 |

| Дата регистрации | 02.02.2017 |

| Номер свидетельства ФССП | 00031 |

| Официальный сайт | https://oooeos.ru/ |

| Категория риска | Низкая (зеленый маркер) |

Указанные данные могут пригодиться для проверки сведений о коллекторах, которые требуют с вас долг. Также приведенную в реестре информацию можно сравнить с реквизитами документов на оплату задолженности. Если в претензии или квитанции указано о долге перед «ЭОС», но данные о компании отличаются, рекомендуем внимательнее проверить, с кем именно вы имеете дело. Мошенников сейчас хватает.

На сайте «ЭОС» написано, что организация именует себя как агентство. Также в интернете компанию могут именовать как «бюро», «центр» или иным образом. Это обычная практика, но официальное название у организации — ООО «ЭОС». Именно оно будет указано в претензиях, требованиях, исках и других документах, которые получают должники.

Чем отличается «ЭОС» от других коллекторских агентств

На сайтах большинства коллекторских компаний обычно публикуется минимум информации — порталы ведутся «для галочки». В этом плане агентство «ЭОС» выгодно отличается от остальных. Должник или иное заинтересованное лицо может ознакомиться:

- с историей создания международного бренда и российских представительств;

- с различными программами по поддержке должников, развитию финансовой грамотности и т.п.;

- с последними новостями в сфере коллекторской деятельности.

Большинству должников и пользователей вряд ли будет интересна указанная информация. Но гражданам, которые намерены выбраться из долгов и постепенно решить финансовые проблемы, это может оказаться важным. Как минимум, можно изучить льготные предложения по погашению просрочек и посмотреть ответы на самые распространенные вопросы по взысканию.

В каких городах работают коллекторы «ЭОС»

На странице сайта вместе с контактами агентства «ЭОС» (2) можно найти информацию об адресах, телефонах и графике работы представительств в регионах России. Компания уже открыла офисы почти в половине субъектов РФ и продолжает наращивать их количество. Это означает, что коллекторы могут не ограничиться звонками и письмами, а вполне в состоянии приехать к должнику домой. Такой способ взыскания соответствует закону, хотя и в рамках ограничений по времени и количеству — визитов и посещающих должника сотрудников коллекторского бюро.

Льготы и предложения для должников «ЭОС»

Должник может игнорировать все обращения от коллекторов без каких-либо санкций. Нельзя заставить человека разговаривать с представителями «ЭОС», если он не будет отвечать на звонки и SMS, открывать двери своей квартиры. Но людям, которые залезли в долги и хотят выбраться из них с наименьшими потерями, могут быть полезны следующие предложения от агентства «ЭОС»:

- У компании есть акция «Первый шаг», по которой предлагается списать до 50% от суммы задолженности после звонка коллекторам (3).

- Можно получить дополнительные меры поддержки, если возникли уважительные основания для невозврата долга (4).

- Агентство «ЭОС» предлагает сформировать индивидуальный график платежей прямо в личном кабинете на сайте, причем минимальный ежемесячный платеж будет составлять от 1 000 рублей (5).

- Должнику предлагают помощь в поиске работы через портал hh.ru (6).

- Для работы со своими долгами и контроля за их погашением можно использовать мобильное приложение «ЭОС».

- Любое заинтересованное лицо, в том числе должник, может воспользоваться программой по повышению финансовой грамотности «ЭОС Фингуру» (7).

По «Акциям прощения» (8) специальные льготы могут получить должники старшего возраста и даже именинники. Родные и близкие должника могут воспользоваться сервисом «Анонимный звонок» (9). Позвонив по телефону 8-800-775-0204, можно узнать общую информацию о работе коллекторов «ЭОС» и о вероятных действиях по погашению долга. Взаимодействие в этом случае идет не с самим должником, а с его родственником или другом. Агентство гарантирует, что это не будет нарушать режим защиты персональных данных.

Полезная информация на сайте коллекторского агентства

Кроме льготных программ и предложений, на сайте агентства «ЭОС» есть несколько полезных сервисов:

- Узнать свою задолженность сразу несколькими способами: от входа в личный кабинет до звонка в колл-центр (10).

- Все варианты погашения долга собраны на одной странице (11), причем это можно сделать и без регистрации в личном кабинете.

- Кроме того, можно заказать справку об отсутствии задолженности (по телефону 8-800-551-26-74, по электронной почте eos@oooeos.ru или в личном кабинете сайта).

Для работы с указанными сервисами понадобятся ваши персональные данные (ФИО), ID клиента или номер договора. Также для авторизации может потребоваться телефон, на который придет SMS с кодом подтверждения.

Все функции и сервисы будут доступны из личного кабинета на официальном сайте (12), либо при работе с мобильным приложением. После регистрации вы получите уникальный номер (ID клиента), по которому впоследствии сможете задавать вопросы в службу поддержки, запрашивать справки и квитанции, совершать другие действия.

Как узнать, что «ЭОС» выкупило ваш долг

Агентство «ЭОС» не ведет единого реестра должников. О продаже просрочки заемщик узнает из уведомления от банка или по документам от коллекторов. Также на сайте «ЭОС» указано, что информацию о переводе задолженности к новому кредитору можно получить:

- в личном кабинете на сайте или в мобильном приложении;

- через контакт-центр;

- из почтовых уведомлений;

- из отчета по кредитной истории.

Партнером агентства «ЭОС» является «Объединенное кредитное бюро». Через сервис этой организации «Кредистория» можно запросить данные о своем кредитном досье и о скоринговом балле (13). Там будут указаны все кредиторы, сотрудничающие с ОБК, перед которыми у вас есть долги.

Как связаться с представителями коллекторского агентства

Эта информация будет актуальна должникам, чей долг продан коллекторам из «ЭОС». Кроме приложения и личного кабинета на сайте, с коллекторами «ЭОС» можно связаться следующими способами:

- по электронной почте eos@oooeos.ru;

- по телефону 8-800-551-26-74 (единая служба поддержки, работает с 04:00 до 20:00 по московскому времени);

- по телефону 8-800-775-02-04 (анонимный звонок);

- по телефону 8-800-555-98-17 (звонок юристу, если началась стадия судебного взыскания);

- по обычной почте, отправив письмо по адресу: г. Москва, Варшавское шоссе, д. 26.

Также можно найти адрес отделения агентства «ЭОС» в своем городе, чтобы лично обратиться для урегулирования просрочки. Но даже если вы не хотите проявить инициативу, коллекторы обязательно сами дадут о себе знать.

Способы оплаты долга

Все варианты погашения задолженности перед коллекторским агентством «ЭОС» можно найти на странице оплаты (11). Многие из них позволяют оплатить долг без комиссий и за пару минут. Зная свой ID клиента, можно обращаться для погашения задолженности к партнерам «ЭОС» (магазины, салоны мобильной связи, операторы платежных систем). Квитанцию на оплату можно сформировать в личном кабинете или через приложение.

Методы работы коллекторского агентства «ЭОС»

Судя по информации на сайте, агентство «ЭОС» хочет показать себя максимально дружелюбным к должникам. Компания сама предлагает обращаться по любым вопросам, связанным с взысканием, в том числе при нарушениях со стороны своих сотрудников.

Что можно делать коллекторам, и что запрещено

Что можно делать коллекторам, и что запрещено

По закону коллекторы могут:

- направлять различные документы по почте;

- выезжать лично домой к должнику, приглашать на встречи в свой офис;

- звонить по телефону, направлять SMS;

- обращаться за взысканием в суд (если это не сделал первоначальный кредитор);

- передавать документы к приставам, если долг подтвержден приказом суда или исполнительным листом.

Чтобы защитить права должников, закон устанавливает ограничения по времени суток и количеству звонков, личных встреч и SMS. Также информацию о методах работы коллекторов и ограничениях на взаимодействие с должниками можно узнать на консультации у наших юристов.

С какими нарушениями сталкиваются должники

Клиенты коллекторских агентств часто оставляют свои комментарии на различных сайтах в интернете, в социальных сетях. В отношении коллекторов «ЭОС» таких отзывов очень мало. О серьезных нарушениях при взыскании не сообщается, а негатив в сообщениях обычно связан с самим фактом взыскания долга. Кроме того, по открытым комментариям сложно проверить, действительно ли было допущено нарушение, либо его «придумал» сам должник.

У ФССП, которая контролирует работу всех легальных коллекторских структур, нет серьезных замечаний к ООО «ЭОС». По крайней мере об этом свидетельствует низкая категория риска в реестре приставов, обозначенная зеленым цветом. Если бы компания допускала существенные и постоянные нарушения, ей бы присвоили более высокие уровни риска. Также по результатам проверок ФССП может приниматься решение об исключении из реестра.

Если вы все же столкнулись с нарушениями со стороны представителей «ЭОС», можно подать жалобу руководству агентства, в ФССП, полицию или прокуратуру. Например, при угрозах по телефону или в личном общении нужно сразу подавать заявление в МВД. Если речь идет о превышении количества звонков или SMS, нужно жаловаться приставам. О результатах проверки вас обязательно уведомят по почте.

Как избавиться от долга перед коллекторским агентством «ЭОС», если нечем платить

Если, несмотря на все льготные предложения от коллекторов «ЭОС», вам нечем платить по долгам, рассмотрите вариант с прохождением банкротства. У этой процедуры есть свои минусы и риски, но их можно предусмотреть или избежать при поддержке юристов. Если с банкрота спишут долг, то взыскание в его адрес прекращается. Это касается и долгов перед коллекторским агентством «ЭОС», если оно является кредитором должника.

У наших юристов можно проконсультироваться по всем вариантам защиты от взыскания коллекторами, а также по вопросам прохождения банкротства. Обращайтесь, мы поможем найти выход даже в самой сложной ситуации!

Источники

- Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности.

- «ЭОС». Контакты в Москве.

- «ЭОС». Акция «Первый шаг».

- Мероприятия в поддержку клиентов ЭОС.

- «ЭОС». Личный кабинет.

- Специальный проект «Найди работу вместе с ЭОС!».

- «ЭОС Фингуру». Бесплатный онлайн-проект по финансовой грамотности.

- «ЭОС». Акции прощения.

- Анонимный звонок в «ЭОС».

- Узнать размер задолженности ООО «ЭОС».

- Как погасить обязательство перед «ЭОС»?

- Личный кабинет — простой способ управлять задолженностью перед «ЭОС».

- «Кредистория» — узнайте, как вас оценивают банки.

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Коллекторское агентство «АБК»: чего ждать от взыскателей «Сбера»?

Последняя редакция 05 июля 2023

Время на прочтение 11 минут

Просмотров 3 437

Оглавление

- Основные сведения о коллекторском агентстве «АБК»

- С какими банками работает «АБК»

- Официальный сайт «АБК»

- Как связаться с коллекторами «АБК»

- Особенности взыскания долгов коллекторами «АктивБизнесКонсалт»

- Как ведется работа с должниками

- О каких нарушениях «АБК» сообщают должники