Финансово-хозяйственная деятельность

Определение финансово-хозяйственной деятельности предприятия

Финансово-хозяйственная деятельность предприятия — это совокупность действий по производству и продаже товаров, услуг, продукции с использованием ограниченного объема финансовых ресурсов. Сама по себе хозяйственная деятельность означает именно создание товаров, услуг, продукции. Финансовая деятельность является частью хозяйственного процесса на предприятии. Таким образом, «финансово-хозяйственная» является некоторой тавтологией. С другой стороны, в условиях рыночных процессов финансовая деятельность играет ключевую роль в обеспечении стабильности ежедневной деятельности предприятия. Без привлечения необходимых финансовых ресурсов, их правильного размещения, эффективного управления положительными и отрицательными денежными потоками, невозможно обеспечить устойчивость такого процесса. Именно поэтому выделяют финансовую деятельность, как часть общего финансово-хозяйственного процесса предприятия. Слово «деятельность» в этом контексте означает некоторую активность. Направления финансово-хозяйственной деятельности предприятия В рамках финансово-хозяйственной деятельности можно выделить такие основные направления: формирование собственного капитала путем эмиссии акций, прочих долевых инструментов; привлечение заемных средств, товарных кредитов, прочих финансовых ресурсов; покупка, транспортировка, установка, тестирование, запуск машин и оборудования; формирование оборотного капитала: покупка необходимого сырья, материалов, запасных частей, создание прочих запасов; разработка комплексной системы товарного кредитования клиентов; выбор оптимальных остатков денежных средств и эквивалентов в кассе и в банке. создание инвестиционного портфеля предприятия; управление процессом формирования доходов, выбор ассортимента, мест продажи, коммуникационной политики, прочих параметров маркетинговой деятельности предприятия; управление как производственными расходами, так и расходами на сбыт, управление, обслуживание кредитов и т. д.; выполнение прочих действий, которые направлены на обеспечение устойчивого положения и эффективной деятельности предприятия в краткосрочной и долгосрочной перспективе. Анализ финансово-хозяйственной деятельности Целью процесса является определение текущего положения дел на предприятии, а также выявление резервов для повышения эффективности финансово-хозяйственной деятельности. Что касается конкретных вопросов, которые будут исследованы в рамках анализа, то не существует универсального ответа. Дело в том, что проблемный участок может быть представлен дисбалансом в политике товарного кредитования клиентов, неполной загруженностью основных средств и так далее. В первом случае анализ финансово-хозяйственной деятельности должен быть направлен на исследование оборачиваемости и периода одного оборота дебиторской задолженности за товары, работы, услуги, структуры дебиторской задолженности в разрезе клиента, срока предоставления товарного кредита, качества такой задолженности. Результатом должен быть показатель качества товарных кредитов. Во втором случае аналитик должен быть нацелен на исследование вопросов интенсивности использования основных средств, их состояния, ритмичности производства, достаточности трудовых, материальных, прочих ресурсов для обеспечения бесперебойности производственного процесса. Таким образом, начальный экспресс-анализ финансово-хозяйственной деятельности должен ответить на вопрос о том, на каком именно участке деятельности необходимо сосредоточить внимание аналитика в процессе анализа финансово-хозяйственной деятельности. Методика анализа финансово-хозяйственной деятельности Если же говорить об общих чертах различных актов анализа финансово-хозяйственной деятельности, то можно выделить следующие универсальные методы: горизонтальный (динамический) анализ, вертикальный (структурный) анализ, трендовый анализ, балансовый метод, графический метод, методы абсолютных и относительных коэффициентов, факторный анализ и т. д. Пример анализа финансово-хозяйственной деятельности Пример анализа финансово-хозяйственной деятельности представлен по следующей ссылке. Возможные направления повышения эффективности финансово-хозяйственной деятельности При оценке инвестиций часто говорят о двух параметрах, а именно о доходности и уровне риска. В случае анализа предприятия эта логика также применима. Каждый субъект хозяйственной деятельности характеризуется уровнем устойчивости и эффективностью деятельности. Первый параметр говорит о способности проводить бесперебойную производственную деятельность и вовремя отвечать по своим обязательствам, в то время как эффективность говорит о способности предприятия предоставлять товары и услуги, генерировать прибыль для собственников. Соответственно, мероприятия по повышению устойчивости финансово-хозяйственной деятельности предприятия могут быть направлены на повышение стабильности хозяйственной системы. Таким образом, соответствующие мероприятия должны быть направлены на увеличение показателя финансовой автономии, достаточности собственных основных средств для формирования запасов, показателей текущей и быстрой ликвидности. Примером таких мероприятий может быть привлечение дополнительных средств собственников, отказ от клиентов, которые формируют проблемную дебиторскую задолженность, замещение краткосрочных источников финансирования долгосрочными. В случае же, если требуется повышение эффективности функционирования предприятия, то следует работать в направлении повышения рентабельности и деловой активности. Примером таких мероприятий может быть внедрение новых товаров и услуг в ассортимент продукции, обеспечение роста продаж, сокращение расходов, оптимизация финансовых инвестиций. Конкретные меры можете найти по следующих ссылках: — увеличить доход; — снизить себестоимость; — повысить производительность труда; — усилить энергоэффективность; — снизить риски;

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

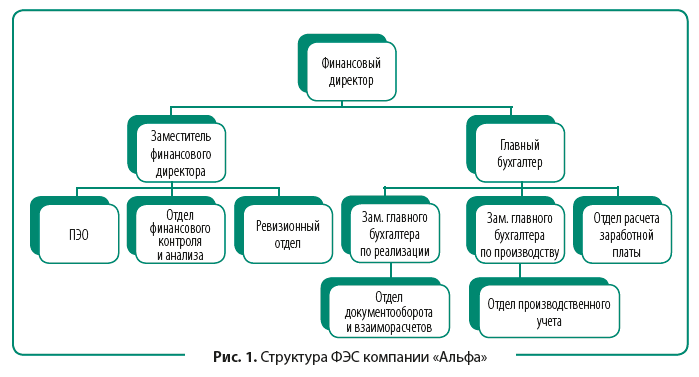

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

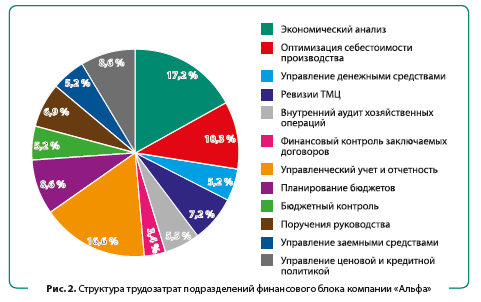

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

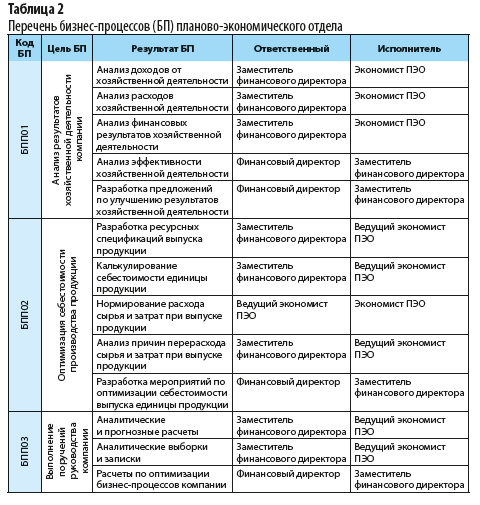

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

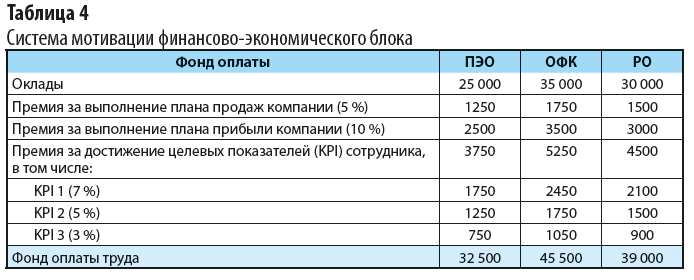

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

Содержание

-

Что такое анализ финансово-хозяйственной деятельности компании

-

Цели анализа финансово-хозяйственной деятельности

-

Методика проведения анализа финансово-хозяйственной деятельности предприятия

-

Этапы проведения анализа финансово-хозяйственной деятельности

Успех любого предприятия складывается из комплексных решений и нескольких факторов. Стартовый бюджет, человеческий ресурс, перспективная идея для бизнеса, продвижение — все это немаловажно, но бессмысленно без качественного финансового анализа.

В материале поговорим о том, зачем нужен анализ финансово-хозяйственной деятельности предприятия, как его проводить и какими принципами руководствоваться.

Что такое анализ финансово-хозяйственной деятельности компании

Анализ финансово-хозяйственной деятельности можно рассматривать как комплекс мер, направленный на оценку ключевых количественных и качественных показателей бизнеса. В исследовании используют ряд аналитических методов: сбор информации, обработка данных, расчеты, измерения, обобщения и другие.

Объектом анализа финансово-хозяйственной деятельности предприятия являются:

- платежеспособность фирмы;

- объем продаж и производства;

- себестоимость продукции или услуг;

- ресурсы предприятия;

- качество управленческих решений;

- устойчивость фирмы;

- другие показатели в конкретный момент или за определенный период.

Источники для исследования выбирают, отталкиваясь от цели — это может быть бухгалтерская отчетность, плановые показатели, учет и т.д. От главной цели также зависит, какой вид анализа нужно провести в конкретный момент:

- текущий (о том, как на данный момент обстоят дела на предприятии);

- перспективный (чтобы составить прогнозы на будущее);

- ретроспективный (для оценки показателей за определенный период) и т.д.

Сам по себе анализ — не панацея. Чтобы он выполнял задачу и был полезен для дела, важно соблюдать несколько принципов:

- В расчет нужно принимать реальные цифры и значения. Анализ должен быть конкретным и объективным.

- В исследование нужно включить весь комплекс факторов, которые так или иначе влияют на изучаемый процесс.

- Анализ нужно проводить регулярно и системно. Так вы сможете наблюдать за динамикой показателей и понять их взаимосвязь друг с другом.

- При анализе нужно использовать научно обоснованные инструменты и методы.

- Выводы, к которым аналитики придут по итогам исследования, должны быть практически полезны. Чтобы по результатам можно было определить комплекс действий, которые позволят предприятию исправить недочеты и улучшить показатели.

Необязательно ждать от анализа негативных результатов. В редких случаях такое исследование помогает убедиться, что вы все делаете правильно.

Цели анализа финансово-хозяйственной деятельности

Можно выделить два принципа, по которым проводят комплексный анализ финансово-хозяйственной деятельности предприятия:

- Внутренний анализ. Это исследование могут провести только сотрудники фирмы у которых есть доступ к внутренним данным. Они включают в источники не только открытую информацию, но и специфические сведения — например, о проценте брака или возвратов. Результаты внутренних исследований получаются детальными и конкретными и не доступны широкой аудитории. Такой анализ позволяет не только увидеть реальную картину, но и определить причины, которые привели к тем или иным показателям.

- Внешний. Такое исследование проводится сторонними аналитиками, среди которых могут быть заинтересованные в успехе бизнеса лица (инвесторы, кредиторы, партнеры), контролирующие органы, средства массовой информации. Внешний анализ может показать, насколько фирма стабильна и платежеспособна, можно ли дать ей финансирование и т.д.

Первый формат анализа позволяет получить ответы на конкретные вопросы, установить причинно-следственные связи. Второй используют для того, чтобы определить общие факты.

Анализ может преследовать разные цели. Например:

- дать объективную оценку финансовому состоянию компании;

- определить, может ли фирма получить кредит и выплатить его;

- выявить неиспользованные ресурсы;

- обозначить «слабые места» в бизнесе, из-за которых он теряет деньги или неэффективно использует ресурсы;

- уменьшить расходы;

- избежать банкротства;

- составить прогноз финансового состояния фирмы на будущее;

- убедиться в рентабельности инвестиций;

- понять, стоит ли руководству выделять средства на то или иное мероприятие;

- проследить развитие фирмы в динамике ключевых показателей эффективности;

- определить стоимость компании и другие.

Методика проведения анализа финансово-хозяйственной деятельности предприятия

Есть несколько методик проведения анализа финансово-хозяйственной деятельности предприятия. Чтобы получить объективную и полную картину, стоит не останавливаться на одном способе, а провести несколько параллельных исследований.

Вертикальная методика

hidden>

Метод заключается в том, что ресурсы определяют долями. Итоговые ключевые показатели при расчетах принимают за целую величину — 100%. А остальные части (статьи баланса, активы, пассивы) рассчитывают в процентных долях от этих 100%.

Такое исследование также называют структурным. Чаще всего анализируют такие ресурсы:

- активы — оборотные, внеоборотные, их ликвидность, состав;

- капитал — собственный и заемный;

- денежный поток — инвестиционный, финансовый, операционный.

Вертикальный анализ помогает понять структуру бизнеса, проследить движение активов, сделать выводы о доходах и расходах предприятия, определить его обязательства.

Горизонтальная методика

hidden>

Здесь показатели фирмы анализируют в динамике. Для этого итоговые результаты за один период сравнивают с показателями за несколько предыдущих периодов.

Данные берут их бухгалтерской отчетности — баланса, отчетов о финансовых результатах и движении средств и так далее. Такое исследование позволяет увидеть развитие компании, рост и падение ключевых показателей (доходов, расходов, оборота продаж и т.д.), определить тенденции, изменения. Горизонтальный метод особенно полезен для сезонного бизнеса.

Важно! Недостаточно использовать только вертикальный или горизонтальный методики — они взаимосвязаны, а их результаты дополняют друг друга. Для объективной и всесторонней картины нужно использовать одновременно два метода.

У горизонтальной методики есть отдельный подвид — трендовое исследование. Его суть заключается в следующем: некоторые результаты принимаются за стандарт, и показатели за конкретный период сравнивают с ними.

Если фирма в каких-то результатах отклоняется от базовых, их принимают за тренд. Затем разрабатывают комплекс мер на ближайшую перспективу, чтобы исправить отклонения от базы и стабилизировать проблемные показатели.

Сравнительная методика

hidden>

Такое исследование также называют пространственным. Суть метода заключается в том, что показатели объединяют в группы и сравнивают между собой. Можно анализировать данные между разными компаниями одной фирмы или сравнить их со сторонними компаниями/филиалами.

Для каких целей используют такую методику:

- Сравнение с конкурентами. Пространственный анализ позволяет определить преимущества перед аналогичными предприятиями — или наоборот, увидеть, по каким критериям ваш бизнес от них отстает. Помогает выбрать меры, которые поднимут конкурентоспособность бизнеса.

- Сравнение в рамках отрасли. Так можно определить ресурсы, которые помогут фирме улучшить свои результаты.

- Внутрихозяйственная аналитика. Анализ позволяет сравнить показатели между разными отделами, цехами, дивизионами, филиалами, дочерними компаниями и понять, как распределены ресурсы и ответственность между разными объектами внутри бизнеса.

- Ориентир на плановые показатели. Помогает увидеть, насколько предприятие соответствует намеченной стратегии.

Факторная методика

hidden>

К этому методу прибегают, чтобы понять, как разные внутренние и внешние факторы влияют на общий результат дела. Такой анализ обычно проводят после каких-то важных изменений, например:

- нововведений в законодательстве;

- изменения цен (на определенные товары или ресурсы, необходимые компании для производства продукции);

- социальных изменений в местности, где находится и работает предприятие, его руководство, сотрудники и т.д.

Коэффициентный анализ

hidden>

Финансовые эксперты считают этот тип исследования ключевым. Его проводят, анализируя бухгалтерскую отчетность и опираясь на отношение одних показателей к другим. Коэффициенты, которые рассчитывают на основе тех или иных сведений, отражают положение дел, но не объясняют причин, по которым фирма получила такой результат.

Общепринятого перечня показателей, по которым нужно высчитывать коэффициенты, не существует. На то есть несколько причин:

- Предприятия на рынке работают в разных условиях. У каждого — свой масштаб бизнеса, своя сфера, численность штата, направления деятельности. Определить усредненные показатели в таких условиях невозможно.

- В финансовой отчетности много показателей. И далеко не все из них нужно учитывать в исследовании.

- У каждой фирмы есть своя учетная политика, которая также влияет на результат анализа и сами показатели.

Чаще всего, рассчитывают такие коэффициенты:

| Коэффициент | Что показывает |

|---|---|

| Рентабельности | Уровень прибыли, которой компании приносит использование ключевых активов |

| Ликвидности | Способность бизнеса следовать своим обязательствам в ближайшей перспективе |

| Деловой активности | Насколько разумно компания использует и распределяет активы |

| Финансовой устойчивости | Насколько бизнес платежеспособен в долгосрочной перспективе |

Сами по себе показатели ничего не дадут — важно грамотно их интерпретировать и использовать вкупе с другими методами. Например, сравнить с коэффициентами конкурентов или результатами за предыдущие периоды. Определить, как именно нужно использовать в анализе полученные коэффициенты — задача опытного аналитика.

Этапы проведения анализа финансово-хозяйственной деятельности

У анализа результативности финансово-хозяйственной деятельности есть несколько базовых этапов.

Описать цель исследования и методику

hidden>

Цель выбирают, исходя из главных задач анализа и характера вопросов, на которое должно ответить исследование. Что важно определить в самом начале:

- кто будет ответственным за оценку результатов;

- какая часть сведений должна остаться конфиденциальной;

- в какой срок и в каком формате нужно провести исследование;

- на какие источники будут опираться аналитики.

Собрать все предварительные сведения

hidden>

На этом этапе фиксируют показатели, актуальные на момент исследования. Их перечень также зависит от задач анализа, но в большинстве случаев определяют:

- условия работы предприятия;

- ключевые результаты компании;

- ожидаемые перспективы;

- имущественное положение бизнеса в начале и по окончанию отчетного периода.

Проверить имущественное и финансовое положение бизнеса

hidden>

Этот этап позволяет понять, насколько эффективно бизнес вкладывает деньги в активы и рационально ли он их использует. Анализируют структуру капитала, рассчитывают коэффициенты ликвидности и другие показатели.

Что нужно определить в результате:

- справляется ли фирма с краткосрочными и долгосрочными обязательствами;

- насколько она стабильна;

- как в динамике проявляются заемные средства — растут или уменьшаются и другие текущие факторы.

Оценить результаты финансово-хозяйственной деятельности

hidden>

Здесь оценивают такие параметры:

- Насколько эффективно бизнес распоряжается ресурсами.

- Соответствует ли бизнес плановым показателям.

- Насколько рентабельно предприятие.

Для этого рассчитывают несколько коэффициентов: продолжительности одного оборота активов, оборачиваемости активов и других. Выявляются закономерности между скоростью оборотов на одних участках и результатами на других. Простыми словами, определяют, насколько быстро потраченные на активы средства превращаются в доходы.

План обычно устанавливает руководство. На этом этапе нужно понять причину отклонений от стандарта, если они есть.

Это определяют по анализу комплекса ключевых показателей: рентабельности продаж, капитала, текущих активов и т.д

Проанализировать баланс предприятия

hidden>

Этот этап помогает понять реальные перспективы бизнеса, выявить его возможную неплатежеспособность. Для анализа структуры баланса чаще всего рассчитывают коэффициент утраты платежеспособности (или ее восстановления).

Комплексный анализ финансово-хозяйственной деятельности предприятия — эффективный инструмент бюджетирования и планирования, но им нужно уметь пользоваться. Как минимум для того, чтобы правильно интерпретировать результаты и учесть факторы, которые могут их исказить — инфляцию, ситуацию на рынке и другие.

Знать основы анализа финансово-хозяйственной деятельности компании полезно, и их стоит применять на практике для решения управленческих задач. Но за глубоким и качественным анализом лучше обратиться к опытным аналитикам.