Недавно Торгово-промышленная палата Республики Узбекистан в газетах предупредила своих членов о том, что, несмотря на принимаемые со стороны правительства и Торгово-промышленной палаты Республики Узбекистан, меры по упорядочению системы проверок, продолжают иметь место отдельные нарушения законных прав предпринимателей со стороны некоторых работников контролирующих органов. Эта статья расскажет как, кем, когда и какие должны осуществляться проверки хозяйствующих субъектов.

Согласно «Положению о порядке проведения проверок деятельности хозяйствующих субъектов и ведения Книги регистрации проверок», «проверка – единовременный контроль, осуществляемый контролирующими и правоохранительными органами, за исполнением хозяйствующими субъектами законов и иных актов законодательства, регулирующих их деятельность».

Есть разные виды проверок:

— комплексная проверка – проверка, осуществляемая одновременно двумя и более контролирующими органами;

— ревизия – проверка бухгалтерских, финансовых и иных документов хозяйствующих субъектов с целью осуществления контроля за соблюдением законодательства по финансовым и налоговым вопросам, достоверностью учета и отчетности, представляемой налоговым органам, органам государственной статистики и банкам;

— внеплановая проверка – проверка (в том числе краткосрочная), не включенная в годовой (квартальный) план проверок, осуществляемая контролирующими органами в порядке и случаях, предусмотренных законодательством;

— краткосрочная проверка – проверка, осуществляемая контролирующими органами в течение одного рабочего дня и не связанная с проверкой финансово-хозяйственной деятельности хозяйствующих субъектов;

— встречная проверка – проверка, заключающаяся в сопоставлении документов, связанных между собой единством операций и находящихся в различных хозяйствующих субъектах или в разных подразделениях одного хозяйствующего субъекта;

проверка в порядке контроля – проверка, осуществляемая контролирующими органами за устранением хозяйствующими субъектами нарушений, отмеченных предыдущей проверкой.

И все это делают с вами, дорогие наши предприниматели. Безусловно, проверки необходимы, весь вопрос в том, что вы обязательно должны знать как, кем и в каких случаях уполномоченные органы должны вас проверять.

Согласно вышеназванному положению, основными принципами осуществления проверок деятельности хозяйствующих субъектов являются законность, объективность и гласность в деятельности проверяющих органов, защита прав и законных интересов юридических и физических лиц и невмешательство в деятельность хозяйствующих субъектов.

К сожалению, на практике это не всегда осуществляется. Поэтому стоит отметить, что контроль деятельности хозяйствующих субъектов, обязательно осуществляется в порядке, установленном законодательством.

Проверкой могут быть охвачены только три календарных года деятельности вашего предприятия или компании, непосредственно предшествовавшие году проведения проверки. Кроме того, запрещено проведение проверок по вопросам, которые были проверены ранее. Вышесказанное не распространяется на случаи проведения проверок правоохранительными органами в рамках возбужденного уголовного дела.

Проверяющие должностные лица перед началом проверки должны ознакомить руководителя хозяйствующего субъекта (индивидуального предпринимателя) с целью и условиями проверки, предъявить установленную законодательством документацию, сделать соответствующие записи в Книге регистрации проверок.

После заполнения Книги регистрации проверок и окончания проверки должностное лицо – руководитель проверки и руководитель хозяйствующего субъекта (индивидуальный предприниматель) подтверждают достоверность сделанных в ней записей своими подписями с указанием даты и времени подписания.

В случае отказа проверяющего должностного лица от заполнения Книги регистрации проверок он не допускается к проведению проверки.

Плановые проверки проводятся только на основании планов, утвержденных Республиканским советом по координации деятельности контролирующих органов.

Проверки хозяйствующих субъектов могут осуществляться в плановом порядке не чаще одного раза в год. Плановые проверки деятельности хозяйствующих субъектов, имеющих ежегодные положительные аудиторские заключения, осуществляются контролирующими органами не ранее, чем через два года после проведения последней проверки.

Что же может быть основанием для плановой проверки? Выписка из координационного плана осуществления проверок деятельности хозяйствующих субъектов, выданная Республиканским советом по координации деятельности контролирующих органов и приказ контролирующего органа, изданный на основании координационного плана осуществления проверок, с обязательным указанием целей проверки, состава проверяющих должностных лиц и сроков проведения проверки.

Это значит, что вы, получая эти документы, должны знать – кто, зачем и когда к вам придет. Если состав проверяющих должностных лиц не соответствует списку, проведение проверки неутвержденными лицами является незаконным.

Если вы законопослушный гражданин и деятельность вашего предприятия или компании открыта и прозрачна – никаких внеплановых проверок в природе быть не может!

Внеплановые проверки осуществляются только в случае необходимости проведения проверок, оформленной указом, распоряжением Президента Республики Узбекистан, либо решением правительства страны. Они также осуществляются в случае поступления в контролирующий орган дополнительных сведений о фактах нарушения хозяйствующим субъектом законодательства. Причем такими сведениями может служить информация от предприятий, организаций, учреждений и граждан обязательно с указанием конкретных аргументированных и документально подтвержденных фактов нарушений.

Такого рода проверки могут также проводиться в случае форс-мажорных обстоятельств: для предотвращения возникновения чрезвычайных ситуаций и в случае осложнения санитарно-эпидемиологической обстановки, а также возникновения вероятности завоза и распространения инфекционных заболеваний из сопредельных государств.

При этом обязательно решение Совета или областной комиссии об их проведении. В соответствии со статьей 39 Закона Республики Узбекистан «О гарантиях свободы предпринимательской деятельности» основанием для проведения проверок хозяйствующих субъектов органами прокуратуры, внутренних дел и Службы национальной безопасности является только наличие возбужденного уголовного дела.

Вы также вправе бесплатно получить от рабочих органов Совета или областной комиссии информацию, касающуюся проверки вашей деятельности (дата, вид планируемой проверки, наименование контролирующего органа и т.д.).

Встречные проверки хозяйствующих субъектов могут проводиться в ходе расследования по уголовным делам на основании постановления о назначении проверки либо контролирующими органами по решению Совета или областной комиссии.

Проверяющие допускаются к осуществлению проверок только по результатам аттестации, осуществляемой соответствующими контролирующими органами, и имеющие специальные удостоверения установленного образца о допуске к проверкам.

В какой срок должна быть проведена проверка? Сроки проведения проверок деятельности хозяйствующих субъектов не должны превышать тридцати календарных дней. И только в исключительных случаях и по решению Совета этот срок может быть продлен.

Если вы являетесь членом Торгово-промышленной палаты Республики Узбекистан, вы вправе потребовать участия в проверке ее представителей.

Если ваши бухучет и отчетность ведутся аудиторской организацией, проверка должна проводиться с обязательным привлечением ее аудиторов, причем ответственность за достоверность финансовой отчетности в данном случае несет аудиторская организация.

Еще немаловажное уточнение: в случае привлечения к проверке аудиторских организаций либо экспертов расходы по проведению аудиторских проверок (экспертиз) производятся только за счет проверяющих органов, назначивших эти проверки.

При привлечении таких специалистов обязательно предъявление копии договора между проверяющим органом и аудиторской организацией или экспертом, в котором обязательно указаны фамилия, имя, отчество, место работы и должность аудитора и/или эксперта.

Далее… Проведение встречных проверок в хозяйствующих субъектах допускается только в части их взаимоотношений с объектом проверки. «При этом под взаимоотношением хозяйствующего субъекта с объектом проверки следует понимать конкретную связь лиц, подтвержденную документально (материалами уголовного дела, вещественными доказательствами)», говорится в положении. Причем, запрещаются истребование, проверка материалов и информации, не связанных с предметом проверки, указанным в решении Совета или областной комиссии либо постановлении соответствующего должностного лица правоохранительного органа.

Проведение проверок в порядке контроля осуществляется контролирующими органами только по фактам и в сроки, установленные в акте (справке) по результатам проведенной ими предыдущей проверки.

Вы имеете полное право не выполнять требования проверяющих органов по вопросам, не входящим в их компетенцию, и не знакомить их с материалами, не относящимися к предмету проверки.

В случае выемки документов по требованию правоохранительных органов, последние несут ответственность за сохранность изъятых оригиналов документов и обязаны предоставить вам возможность снять копии с оригиналов, которые заверяются главным бухгалтером либо другим должностным лицом хозяйствующего субъекта.

Кроме того, все проверяющие и привлеченные к проверке сотрудники несут ответственность за разглашение сведений, составляющих коммерческую тайну, ставших известными им в связи с проверкой.

Результаты проверок оформляются актом (справкой), а в необходимых случаях – также предписанием об устранении выявленных недостатков.

Один экземпляр копии выписки из координационного плана проведения проверок деятельности хозяйствующих субъектов, выданной в установленном порядке Советом или его областной комиссией (должна быть заверена соответствующей подписью и печатью с указанием верности выписки), приказа и плана проведения проверки, утвержденных руководителем контролирующего органа, постановления о назначении проверки, связанной с возбужденным уголовным делом, вручаются руководителю хозяйствующего субъекта (индивидуальному предпринимателю) под расписку об их получении. При этом один экземпляр документа, отражающего результаты проверки, вручается в срок до десяти дней после окончания проверки. Если в проверке участвовали аудиторы или эксперты, вручается копия договора проверяющего органа и привлеченных специалистов.

После вручения всех необходимых документов о результатах проверки, вы имеете право обжаловать ее результаты в порядке, установленном законом.

И ни в коем случае проверяющие не вправе вмешиваться в деятельность хозяйствующих субъектов, причем они не могут использовать факт наличия нарушения в качестве основания для вмешательства или ограничения законной деятельности хозяйствующих субъектов.

За соблюдение установленного порядка проведения проверки проверяющие несут персональную ответственность, вплоть до уголовной.

В случае, если ваши права нарушены, вы на законных основаниях можете требовать полного возмещения причиненных вам убытков, включая упущенную выгоду. Вы можете через суд потребовать от виновного должностного лица и компенсацию за моральный вред, причиненный в результате незаконного вмешательства.

Жалобы на действия и решения проверяющих органов и их должностных лиц могут быть поданы в Министерство юстиции Республики Узбекистан и его территориальные подразделения.

Более оперативный способ реагирования доступен членам ТПП – позвонить в ее Call-center по номеру 150-60-06.

Подведем краткий итог:

При посещении Вашего предприятия представители контролирующих органов должны представить следующие документы:

• выписка из Решения Республиканского совета по координации деятельности контролирующих органов или территориальной комиссии;

• приказ руководителя контролирующего органа;

• служебное удостоверение проверяющего;

• специальное удостоверение установленного образца с указанием прохождения аттестации и допуска к проверке;

• «План проверки», утвержденный руководителем контролирующего органа.

Без представления указанных документов представители контролирующих органов не полномочны проводить проверку!

Главное, всегда помните – проверяющие и проверяемые равны перед законом.

Представьте, вы сидите в офисе и тут распахивается дверь — к вам пришли с проверкой. Сотрудники нервничают, работа стоит, проверяющие роются в бумагах и раздают указания. А вам тревожно, ведь по итогам могут оштрафовать, закрыть бизнес или даже возбудить уголовное дело.

Владимир Савченко, сооснователь юридического сервиса Raketa.one, не раз сопровождал предпринимателей во время проверок. Он рассказал, как перестать бояться налоговой, Роспотребнадзора, СЭС, трудовой инспекции и прокуратуры.

Правило №1. Перекрыть путь к офису

Проверяющие не застанут вас врасплох, если им придется преодолевать препятствия, чтобы встретиться с вами и начать проверку:

- Организуйте проходную и наймите вахтера. Чтобы попасть в офис, инспекторы будут должны предъявить документы и записаться в журнале учета посетителей. Если поставить при входе стойку охраны с турникетом нет возможности, установите хотя бы домофон.

- Не давайте инспекторам бродить по всему офису. Проводите их сразу в комнату для переговоров. Если такой комнаты нет, то в кабинет главного бухгалтера или генерального директора. В идеале к моменту появления проверки на вашей территории сотрудники должны сидеть по кабинетам с закрытыми дверями.

- Снимайте процесс проверки на видео. Только сначала предупредите проверяющих о видеосъемке. Вряд ли они рискнут нарушить закон «на камеру», и проверка пройдет строго по процедуре. Хорошо, если в офисе установлены камеры видеонаблюдения с записью звука, но снимать можно и на смартфон.

Эти барьеры не только исключают неожиданное появление проверки прямо у вас в офисе, но и вынуждают проверяющих точно соблюдать ваши права по закону.

Правило №2. Узнать причину проверки

От причины зависит, что могут делать проверяющие, а что — нет. Проверки регулируются федеральным законом N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» и отраслевыми нормативными актами. Например, правила проведения налоговой проверки прописаны в ст.89 НК РФ. Сверяйте действия проверяющих с положениями законов, чтобы защитить свои права.

Плановые проверки

Государственные органы планируют проверки на год вперед. Узнать, придут ли к вам проверяющие в этом году, можно на сайте Генеральной прокуратуры, где публикуется сводный план.

Малый и средний бизнес в 2021 году не будут проверять планово — из-за пандемии до 31 декабря действует мораторий на проверки. Возможно его продлят и на 2022 год. Но имейте в виду на будущее:

- за три дня до начала проверки вы должны получить от контролирующего органа письмо с копией приказа или распоряжения о ее проведении — по почте или на электронный адрес;

- обычно проверки проводят один раз в три года. Бизнес, который связан с образованием, здравоохранением, социальной сферой, энергетикой, драгоценными металлами и камнями, проверяют чаще. Например, в частный детский сад проверяющие из СЭС будут ходить ежегодно.

Если инспекторы пришли без предупреждения или раньше срока, вы можете отказаться от проверки.

Внеплановые проверки в случае административного нарушения

Обычные внеплановые проверки проводят, когда нужно выдать лицензию или убедиться, что вы исправили нарушения, которые были обнаружены в прошлый раз. О такой проверке предупреждают за 24 часа: отправляют уведомление на электронную почту компании или звонят по телефону.

Но, если здоровью и жизни людей грозит опасность, нагрянет внезапная проверка — инспекторы придут без предупреждения. Самый частый повод для внезапной проверки — жалоба недовольного потребителя, сотрудника, конкурента. Допустим, вы задержали зарплату, и работник написал заявление в трудовую инспекцию. Или продали несвежую рыбу, и человек попал в больницу — к вам придут из Роспотребнадзора.

Попросите проверяющих показать вам документ, который послужил причиной проверки: жалобу, заявление, публикацию в СМИ. Если ее нет или она была отправлена анонимно, внеплановую проверку проводить нельзя.

Внеплановые проверки в рамках возбуждения уголовного дела

У правоохранительных органов для проверок есть свои законы: уголовно-процессуальный кодекс, федеральные законы N 144-ФЗ «Об оперативно-розыскной деятельности» и N 3-ФЗ «О полиции».

- Доследственные проверки

Проводятся по фактам, указанным в заявлении потерпевшего. Во время доследственной проверки сотрудники полиции могут осмотреть помещения, поговорить с персоналом на добровольной основе, посмотреть нужные документы. В результате проведения проверки правоохранители решат, возбуждать уголовное дело или для этого нет оснований.

- Проверки при расследовании уголовных дел

Если уголовное дело уже возбуждено, у вас могут провести обыск, изъять документы и технику, провести допрос сотрудников.

Правило №3. Проверить проверяющих

Внимательно просмотрите документы проверяющих: удостоверения, распоряжение о проведении проверки и проверочный лист со списком контрольных вопросов к предпринимателю. На обыск или изъятие документов фирмы в рамках проверки по возбужденному уголовному делу нужны соответствующие постановления. Если у инспекторов документы не в порядке, вы можете сказать, что проверка незаконна, и попросить вернуться с правильными документами.

На что обращать внимание:

- на личные данные проверяющих. Если в распоряжении указан один человек, а удостоверение вам показывает другой, вы можете отказать в проведении проверки;

- на тип проверки. При доследственной проверке сотрудникам можно визуально осмотреть помещение, но нельзя открывать ящики столов и заглядывать в шкафы. Это уже обыск — его можно проводить только в ходе расследования уголовного дела;

- на предмет проверки. Проверяющие могут запросить только те документы, которые относятся к предмету проверки. Допустим, в ваше кафе пришли из СЭС, чтобы проверить, как вы устранили нарушения по медкнижкам. Если инспекторы заодно решили узнать, заключили ли вы договоры на проведение дезинфекции — это против правил;

- на список документов, которые требуют предъявить проверяющие. Не выдавайте ничего сверх списка. Если проверяющим нужно что-то еще, пусть составят письменный запрос и укажут причину.

Хорошо, если у вас в контактах есть юрист, которого можно быстро подключить к проверке. Он проверит документы, проследит, чтобы проверка была проведена правильно, и поможет отстоять ваши интересы.

Правило №4. Научить сотрудников использовать тактику глухой защиты

Это легче легкого: ничего не говорить, никаких бумаг не выдавать, протоколы не подписывать. Отказ можно обосновать простой фразой: «Я не могу дать вам эту информацию/документ без разрешения директора. Пожалуйста, со всеми вопросами обращайтесь к нему».

По закону рядовые сотрудники не несут ответственности за отказ в предоставление документов или объяснений, если дело не касается возбужденного уголовного дела. При административном правонарушении объяснение обязан дать тот, кто его совершил: например, продавец, который продал алкоголь несовершеннолетнему. Требовать объяснений с другого продавца инспекторы не могут.

Регулярно проводите подготовку персонала к проверке, и тогда сотрудники не растеряются при виде проверяющих:

- расскажите, кто может проверять вашу фирму и какие полномочия есть у проверяющих;

- запретите обсуждать рабочие вопросы в присутствии проверяющих;

- научите вежливо отказывать проверяющим в общении и выдаче документов.

Внесите правила поведения во время проверки в должностные инструкции сотрудников.

Правило №5. Фиксировать нарушения

Вы можете оспорить результаты проверки, если докажете, что инспекторы ошиблись или превысили свои полномочия. Фиксируйте проверку на камеру и записывайте все нарушения: фамилии проверяющих в удостоверении и приказе не совпадают, у вас изъяли документы без описи, проверили что-то лишнее, пришли не в тот день.

Не торопитесь предъявлять проверяющим доказательства нарушений — промолчите, и тогда у вас будут основания для подачи жалобы в прокуратуру или оспаривания действий инспекторов в суде. Результаты проверки и штрафы отменят, а если назначат повторную — вы успеете исправить все недочеты и избежите наказания.

Ни в коем случае не идите у инспектора на поводу, если он требует денег, чтобы скрыть реальные ошибки, или угрожает вписать недочеты, которых нет на самом деле. Сразу напишите заявление в полицию, прокуратуру или следственный комитет.

Шпаргалка для предпринимателя, к которому пришла проверка

- Попросите инспекторов показать удостоверения и документы на проведение проверки, перепишите данные.

- Уточните повод для проверки и просмотрите законодательные акты, которыми руководствуются инспекторы.

- Вызовите юриста, который проконтролирует действия проверяющих.

- Ограничьте передвижения проверяющих по офису. Сразу проводите их в комнату, где они будут встречаться с сотрудниками и проверять документы фирмы.

- Узнайте, что именно будут проверять инспекторы и какие документы им нужны.

- Проинструктируйте сотрудников, чтобы они не отвечали на вопросы проверяющих, не выдавали и не подписывали никаких документов.

- Записывайте на видео процесс проверки и отмечайте все нарушения.

Фото на обложке: Andrei_R/shutterstock.com

Благодаря Интернету мы получили доступ к потенциально бесконечному объему информации, в котором часто бывает непросто разобраться и понять, где правда, а где — не совсем. Все мы видели заголовки вроде «Британские ученые доказали, что коронавируса не существует», «В Австралии непривитых людей держат в концлагерях», «В кресла в кинотеатрах вставляют иголки, зараженные СПИДом». Это примеры того, как в глобальной сети распространяются мифы, которые в последнее время принято называть «фейк ньюс».

Фейки могут ввести в заблуждение разных людей, вне зависимости от их возраста и социального положения. Например, мой знакомый, технарь средних лет, недавно с пеной у рта доказывал нашей компании, что продукция «Макдоналдс» непригодна для человека. Об этом он узнал из видео в TikTok. В нем девушка рассказывала, что известный шеф-повар Джейми Оливер якобы доказал в суде, что мясо в бургерах этой торговой марки производится из промытого жира и аммиака.

Потребовалось всего пять минут, чтобы проверить эту информацию в Интернете и понять — на самом деле история была совсем другой. Никакого суда не было, была телепередача, в которой повар раскритиковал всю индустрию питания в США, и некоторые журналисты связали с этим последующее изменение рецептуры в «Макдоналдс». Удивительно, что эпизод программы вышел в эфир в 2011 году, но до сих пор этот миф живет и в социальных сетях, и в разных локальных медиа.

Мы, конечно, посмеялись и забыли об этой истории. Тем не менее это важный урок для каждого — фейки можно встретить везде, даже там, где совсем не ожидаешь, поэтому любую информацию нужно проверять. Как это делать? Следуйте нашим советам ниже.

Выявите источник информации

В первую очередь стоит проверить, откуда пришла информация. Здесь может быть несколько вариантов. У СМИ, блогеров, каналов в мессенджерах и сообществ в социальных сетях, как правило, есть некая репутация. При этом важно понимать, что даже в самом заслуженном и уважаемом медиа может быть опубликована чушь. На ошибках не раз ловили таких китов, как BBC, The New York Times и Paris Match. Этот этап проверки нужен скорее для того, чтобы сразу отфильтровать источники с грифом «Точно не доверять». Такой вердикт можно сразу выносить юмористическим новостям (даже серьезные журналисты порой верят в фейки ИА «Панорама») и всяким странным рассылкам в WhatsApp, к которым стоит относиться с осторожностью.

Найдите ссылки на первоисточники

Любая информация, претендующая на достоверность, должна содержать ссылки на источники — статье или посту без ссылок доверять не стоит. Следующий шаг — проверить сами ссылки. Здесь все зависит от специфики материала. Например, если в тексте рассказывается о каких-то событиях за рубежом, в нем должны быть ссылки на местные издания на языке оригинала. Иначе откуда авторы узнали о событии? Также хороший признак, если автор статьи приводит ссылки на публикации официальных органов или научные исследования.

Проверьте отдельные факты

В любом тексте, видео- или аудиоматериале есть отдельные факты, которые можно перепроверить по другим источникам. Зачастую это имена, даты, географические локации, какие-то научные сведения и так далее. Эти данные легко находятся с помощью быстрого поиска в Интернете. Подробнее обо всех возможностях более сложного поиска рассказывают сами компании, создающие поисковики: например, этот материал поможет понять, как правильно искать информацию в Google.

Если вы обнаружите больше двух-трех неточностей, материалу, скорее всего, не стоит доверять. Это не всегда значит, что автор злонамеренно пытается ввести вас в заблуждение. Вполне возможно, что он просто не разбирается в том, о чем пишет.

Определите повестку источника

Помимо проверки отдельных фактов также важно определить общую направленность и повестку источника. Даже если авторы не публикуют очевидную ложь, правильно расставленные акценты и грамотно отобранная информация в статье могут отвлечь вас от общей картины и повлиять на ваше мнение. Знание повестки поможет более объективно взглянуть на полученную информацию.

Обратите внимание на детали

Если основные факты выглядят стройно, внимание стоит обратить на детали: изображения, цитаты, термины и частое использование превосходной степени. Разберемся с каждым пунктом отдельно:

- Изображения можно изменить с помощью «Фотошопа» и прочих технических инструментов. Чтобы понять, есть ли изменения на картинке, попробуйте найти ее оригинал с помощью поиска по изображениям Google или TinEye.

- Цитаты часто вырывают из контекста, классический пример: «В СССР секса нет». Даже быстрый поиск в Интернете по первым словам обычно помогает увидеть полную картину и понять, что на самом деле хотел сказать спикер.

- Авторы могут использовать множество «умных» слов, чтобы запутать читателя, — особенно часто это делают в наукообразных текстах. Не поленитесь и найдите значения терминов, ключевых для понимания материала. Не обязательно смотреть специализированные издания, чтобы понять, что перед вами ложь, — обычно хватает пары кликов и Википедии.

- «Это самый важный закон в истории» или «перед вами честнейший политик» — все это примеры превосходной степени. Обилие ее в тексте — красный флаг. Скорее всего, авторы пытаются вас в чем-то убедить или что-то продать.

Отследите разнообразие кейсов

Отдельная история — тексты, где речь идет о каком-то массовом явлении, например новость о том, что «после вакцинации люди теряют возможность зачать ребенка». В таких случаях полезно поискать все возможные источники по этому запросу. Если в материалах совпадают ключевые детали — удобнее всего ориентироваться на такие вещи, как имя или возраст участника или очевидца, а также место и дату события, — скорее всего, речь идет о единичном случае, а не о массовом явлении, как пытаются вас убедить. Подробнее о том, как распутывать подобные случаи, рассказала Кэтрин Тай в своем выступлении на конференции Chaos Communication Congress.

Используйте ресурсы, специализирующиеся на проверке информации

Проверять каждый текст, который мы видим в Интернете, конечно, невозможно. Более того, часто в этом нет необходимости, профессионалы уже сделали это за нас. В каждой стране существуют медиа, которые специализируются на развенчании мифов. Прежде чем проводить вышеописанную длинную процедуру, можно посмотреть, не сделали ли уже это до вас. Вот несколько англоязычных и русскоязычных ресурсов:

- «Проверено» — русскоязычное издание, которое позаимствовало рейтинговую систему Snopes. «Проверено» разбирает факты на разные темы — здесь есть и международная повестка, и чисто российская. Правда, в отличие от Snopes, «Проверено» почти не занимается проверкой информации, связанной с политикой.

- PolitiFact — еще одно англоязычное издание. Как следует из названия, оно специализируется на проверке политических фактов. В основном PolitiFact занимается повесткой внутри США, но вопросы международной политики они также разбирают. Как и Snopes, PolitiFact использует рейтинговую систему, а именно 6 градаций «правдивости». При этом внутри каждой темы можно увидеть статистику, какая часть историй правдивая, почти правдивая и так далее — вплоть до «горящих штанов», то есть вопиющей неправды.

- Fakecheck — российское интернет-издание. Fakecheck занимается проверкой фактов из российской повестки. Его рейтинговая система называется «фейкометр» и содержит восемь оценок. Помимо стандартных, таких как «Правда», «Fake!» и градаций между ними, есть также три отдельные категории. Это «Осторожно» и «Без оценки», которые означают, что информация изначально поступила из закрытого или анонимного источника и ее пока невозможно проверить, а также «Сатирикон» — категория новостей, которые не скрывают свою сатирическую натуру.

Стоит помнить, что, как и любые другие медиа, фактчекеры тоже ошибаются, поэтому так важно уметь проверять информацию самому. С опытом вы начнете автоматически замечать ошибки в рассуждениях, логические несостыковки и другие признаки фейка.

Не все фейки — намеренная ложь, часто они появляются из-за обычных ошибок. Поверить в фейк может любой человек — от этого, как правило, не защищает ни высшее образование, ни жизненный опыт. Поэтому обязательно проверяйте информацию, если не всю, то хотя бы ту, которая действительно влияет на вашу жизнь.

Расширить знания о фактчекинге поможет книга «Руководство по проверке» под редактурой Крейга Сильвермана — журналиста и основателя журнала «Сожалею об ошибке» («Regret for error»). В ней специалисты по проверке информации рассказывают о своих стратегиях и приемах. На английском и нескольких других языках ее можно бесплатно скачать прямо на официальном сайте.

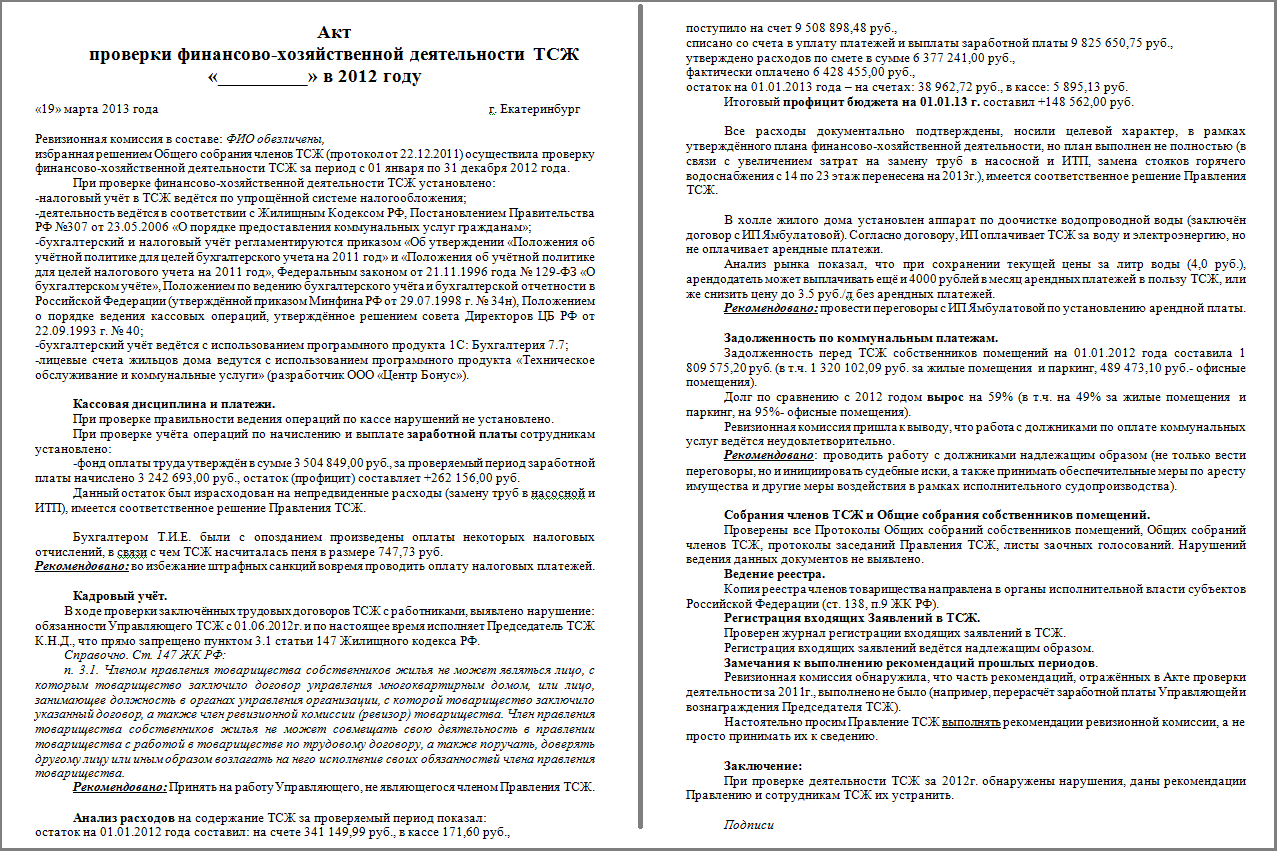

Читатель – управляющий в нескольких ТСЖ – поделился своим опытом, как он проверял товарищество, будучи ревизором. Инструкция пригодится ревизорам, которые только недавно выбраны на эту должность и не обладают глубокими экономическими или бухгалтерскими познаниями.

Основная цель проверки ревизионной комиссии – установить соответствие потраченных денег утверждённой смете товарищества, установить не было ли бездумных трат и откровенного воровства.

1. Берём распечатанную банковскую выписку, сравниваем остатки по счетам на начало и конец года в банке и в программе учета (они должны быть равны). Затем, начиная с самой первой операции в 1С, смотрим, в какую часть сметы она внесена (у нас учет в 1С – там можно настроить и разносить сразу на соответственные пункты сметы), обычно на это уходит 5 – 6 часов. Подбиваем Доходную часть сметы (обычно это все начисления собственникам тариф*кв.м.+ поступления от аренды/проценты по банку/от провайдеров и т.д.), затем Расходную часть (это все траты на содержание и ремонт с расчетных счетов, согласно 1С). Вносим в смету (она обычно в Excel) и подсчитываем результат финансовой деятельности (профицит или дефицит). Сравниваем с тем, что посчитал председатель. Спорим. Рождаем истину.

2. Смотрим, не превышали ли/не занижали ли какие-либо пункты сметы (а всегда есть отклонения) и задаем вопросы председателю – почему, просим его обосновать.

3. Берем все договоры за год и пролистываем их (смотрим предмет договора и подписи), обычно в ТСЖ не более 20 – 25 договоров за весь год. При наработке опыта станет понятно, сколько стоят какие услуги: будет видно, где завышена смета, более чем в 2 – 3 раза (обычно это работы капремонта, сложного ремонта конструкций, обслуживания насосов/ИТП/котельной – всё то, в чём нужно быть узким специалистом), а где нормальная рыночная цена (замена ковриков, уборка снега и т.д.).

4. Берём штатное расписание и в Excel рассчитываем, сколько кто должен получить за год, и сравниваем полученные деньги каждой штатной единицей по ведомостям программы учета. Так выявляется, кому переплатили, а кому недоплатили. Просим председателя пояснить, почему.

5. Смотрим журнал входящих документов, как в ТСЖ отвечали на жалобы. Отдельно смотрим, когда отсылалась отчетность в ГЖИ (в 1 квартале копия реестра членов ТСЖ), как сдавалась отчетность в СБИС (там есть календарь сдачи), вовремя ли сданы налоговые декларации, в реестре проверок смотрим, были ли проверки в плане, смотрим все акты проверок (если были) и как были выполнены предписания (у ТСЖ есть специальный журнал проверок).

6. Смотрим, не было ли налоговых санкций (в СБИС). Если были штрафы, то смотрим, откуда эти штрафы были оплачены: из личных денег председателя, или со счёта ТСЖ. Бывает, что из личных, но потом на эту сумму председатель выписывает премию.

7. Проверяем журналы первичных учётных документов: смотрим чтобы были все поступления подписаны (объем документов среднего ТСЖ в 200 – 300 шт. в год).

8. Проверяем текущие работы: как убирался снег – сколько раз вывозился по документам, какие ежемесячные акты подписаны (обычно это коврики, обслуживание ИТП, котельной, газа).

9. Проверяем ТСЖ в части дебиторской и кредиторской задолженности: как велась работа с должниками: сколько было отправлено претензий, сколько получено ответов, были ли судебные взыскания. Сравниваем, на сколько % долг вырос/уменьшился год от года. Смотрим, как велась оплатам ресурсоснабжающим организациям – много ли долгов, сравниваем в %% год от года. Заодно смотрим акты проверок ОДПУ.

10. Проверяем Протоколы общих собраний собственников, общих собраний членов товарищества, пролистываем бюллетени, все протоколы заседания правления.

Все данные проверки заносим в заключение (акт) и посылаем на утверждение общим собранием. Обычно акт читают единицы, вопросы задают еще реже, почти всегда утверждают не глядя.

Автор: Созинов Вячеслав Сергеевич

Суждение о проверяемом объекте.

Уловки проверяемых

В процессе аудита могут появиться «ловушки», препятствующие его проведению. Некоторые из них довольно безобидны, другие — опасны. Каковы бы они ни были, аудитор должен осознавать воз¬можность их появления, степень опасности и обращаться с ними профессионально. Наиболее серьезные проблемы обычно возникают при выполнении внешнего аудита систем.

Антагонизм

Аудитор должен заранее спланировать меры по предотвращению враждебного отношения со стороны некоторых представителей проверяемых, отдавая себе отчет, что резкая атака с их стороны может быть умышленной акцией, чтобы спровоцировать спор и закончить аудит или свести к нулю его результаты.

«Мы имеем двадцатилетний опыт управления этой компанией, у нас свой стиль управления, отличный от других. Мы сами знаем, как надо работать», — примерный ход мыслей таких проверяемых.

В любой момент в ходе аудита проверяемые могут вынудить аудитора продемонстрировать силу, убежденность и/или знания. Если такое случается, решающим для успеха аудита оказывается то обстоятельство, что аудитор, не вступая в споры, сохранит твердость и объективность.

По большей части демонстративно-оскорбительное поведение проверяемых есть просто проявление страха. Аудитору еще до начала аудита важно убедить их, что цель аудита — это обоюдная выгода.

Потери времени

Они могут принимать различные формы. Проверяемые, напри¬мер, много болтают на посторонние темы, пытаясь вовлечь аудитора в продолжительное общение. Хотя вежливая общительность уместна и полезна для атмосферы аудита, но не настолько, чтобы отвлекать от его целей. Аудитор должен быть способен удерживать аудит в нужном русле.

Одна из наиболее коварных ловушек — продолжительный обед. Проверяемый ведет аудитора в ресторан, известный либо медленным обслуживанием, либо многообразием блюд. В результате больше вре¬мени будет потрачено на обед, чем на аудит.

Есть несколько способов решения этой проблемы. Когда прове¬ряемый говорит, что заказ на обед будет сделан или уже сделан, аудитор может установить приемлемые временные рамки, спросить, можно ли уложиться в них в этом ресторане, а если нет, то в каком? Если аудитор знаком с местом действия, он может предложить рес¬торан, известный своим быстрым обслуживанием.

Другим способом может быть вежливый отказ от обеда с проверяемым с объяснением, что команда аудиторов будет обедать вместе и использует это время для конфиденциального обсуждения. Информируйте проверяемых о времени, когда команда намерена вернуться и продолжить аудит.

Может случиться, что аудиторы окажутся вовлеченными в четырехчасовой обед и с этим уже ничего нельзя поделать. Но в следующие дни аудита такой ситуации можно избежать.

Другая уловка, ведущая к потере времени, — заставить аудитора ждать появления персонала или необходимых документов. Заблаговременно посланный список вопросов устранит эту уловку. Но если такая ситуация все же возникает, аудитор может сосредоточиться на следующем пункте работы, одновременно ожидая появления «пропавших» документов или персонала.

Уклончивость

Уклончивые ответы на вопросы аудитора даются в случае, если (1) у проверяемого нет информации или (2) он не хочет ее предоставить.

На вопросы об истинных причинах каких-либо несоответствий проверяемые могут давать длинные, сложные ответы, надеясь либо запутать аудитора, либо убедить его в том, что требуемые действия предпринимаются. Уклончивые ответы должны насторожить аудитора и показать, что нужна дополнительная информация.

Аудитор должен внимательно выслушивать такие ответы, чтобы вычленить относящиеся к делу ключевые элементы информации. Зондировать каждую новую порцию информации, возвращаться к исходному вопросу до тех пор, пока не будет получен удовлетворительный ответ.

Такой способ опроса часто «открывает глаза» и самим опраши¬ваемым, помогая им понять, что надо работать скорее над симптома¬ми проблемы, чем над лекарством для ее лечения.

Использование сочувствия аудитора

В ходе аудита такое сочувствие порой используется проверяемым в качестве одной из тактик.

Иногда руководство проверяемых, имея желание, не имеет возможностей (таких, как время, компетентность, поддержка менеджеров, бюджетные ассигнования) для обеспечения соответствующих требований к системе качества. Аудитор может прийти к выводу, что проверяемые делают все возможное при доступных им средствах и по-человечески посочувствовать. Подчеркивать это — в человеческой природе. Но сочувствие и симпатия к проверяемому не отвечают целям аудита и не выгодны ни одной из организаций. Симпатия будет компрометировать цели аудита.

Выгоднее для проверяемых и проверяющих сообщать о замеченных недостатках в безличной манере. Когда правильно идентифицированы и высвечены глубинные причины недостатков, высшее руководство проверяемых будет охотнее оказывать необходимое содействие для их исправления.

Теплое отношение к проверяемому всегда вредно для аудита. Проявись симпатию или жалость, а затем сообщить об обнаруженном недостатке — довольно жестоко и напоминает о старых рыцарях плаща и кинжала. В то же время некоторые проверяемые могут попытаться использовать симпатии и жалость аудитора, чтобы, опираясь на силу аудиторского доклада, бороться за свои интересы. Аудитор должен знать о такой тактике.

Приукрашивание

Следует ожидать, что проверяемая организация захочет произве¬сти самое благоприятное впечатление и перед прибытием аудитора(ов) будет наводить порядок в доме. Они, конечно, хотят сделать настолько предпочтительно и выразительно, насколько это возмож¬но. Аудитору надо отметить те сферы деятельности проверяемых, которыми они ранее пренебрегали и которые были приведены в порядок накануне визита, т.е. «приукрашены» как раз перед началом аудита. Никакое приукрашивание не может спрятать серьезных про¬блем. Если, например, даты получения всех входящих документов одинаковы, следует с помощью соответствующих вопросов и доказа¬тельств убедиться в существовании или отсутствии программы уп¬равления входящей информацией.

Взяточничество

Это самая старая ловушка для аудиторов, обычно она возникает при заключении крупного контракта или когда проверяемая органи¬зация и есть первичный потребитель. Использование взяток все еще распространено повсеместно, хотя ее облик большей частью изменился. Сегодня взяточничество редко выступает в форме денег, а чаще имеет весьма невинную форму. Иногда аудиторы не могут даже понять, когда же им всучили «взятку». Далее приведены примеры таких ситуаций и их возможные последствия.

Проверяемые могут воспользоваться способом «мировой парень» (применимо как к мужчинам, так и женщинам), когда аудитору «помогает» один или несколько членов проверяемой организации, и аудитору становится затруднительно сообщить об отрицательных результатах аудита, так как это огорчит новых «друзей».

Проверяемый может использовать человеческие слабости и интересы аудитора, заранее разузнав о них. К примеру, до начала аудита ему могут предложить принять участие в игре в гольф, пригласить на концерт, футбол, рыбалку и т.д. Если аудитор примет приглашение, может возникнуть молчаливое обязательство перед проверяемым.

После работы аудитора могут напоить и накормить, чтобы он стал обязан в обмен написать благоприятный отчет об аудите и «вымостить дорогу» для будущих благоприятных аудиторских отчетов. Опытный аудитор не позволит возникнуть подобным ситуациям. Он выбирает свой путь или вообще избегает таких событий. Если аудит напряженный, то хороший аудитор может легко уклониться от приглашения, сославшись на желание пройтись по сегодняшним резуль¬татам и подготовиться к следующему дню.

Это может сохранить обе организации от любых затруднительных ситуаций, которые возможны. Стоит неспеша использовать время для работы над предстоящим отчетом об аудите.

В случаях явного, наглого предложения взятки в виде денег, подарков аудитор должен немедленно окончить аудит и задокументировать это событие в отчете своему руководству. Руководство же (или клиент) должно немедленно заняться поиском другого поставщика.

Многие аудиторы в процессе обучения с трудом понимают, поче¬му им следует отказываться от подарков проверяемых. Да потому, что у проверяемого может появиться пренебрежительное самодо¬вольное мнение об аудиторе и предположение, что конечные резуль¬таты аудита были бы менее благоприятны, если бы не подарок. Таким образом, принимая подарок, вы подвергаетесь опасности быть «купленным». Следующие выполняемые вами аудиты могут не вос¬приниматься всерьез. Программа аудита вашей компании и ее цели могут быть скомпрометированы.

К сожалению, отсутствие щепетильности бывает присуще и ауди¬торам, которые, используя свое положение в корыстных целях, ожидают выгод от аудита. Они в закамуфлированной форме требуют от проверяемых денег, подарков или услуг за благоприятный отчет. Эти люди имеют дурную репутацию, и после выявления их сути отстра¬няются от выполнения аудита. О них сообщают для принятия дис¬циплинарных или законодательных мер.

Ловушки. Заключительные замечания

Перечисленные ловушки аудита могут свидетельствовать о более важной и общей проблеме — недостаточных ответственности и под¬держке со стороны руководства проверяемой организации, которое иногда рассматривает проведение аудита скорее как неизбежное зло, чем как удобный случай для улучшений.

Вот несколько общих рассуждений такого руководства:

«Качество стоит больших денег, а вы готовы платить?»;

«У нас иное представление о методах ведения процесса, ваши методы — не для нас»;

«У нас есть другие потребители и мы никогда не получали от них рекламаций, следовательно, мы правы».

Аудитору следует напомнить проверяемой организации следую¬щее:

• признание поставщика основывается на качестве продукции;

• баллы, выставляемые при аудите (когда они используются), — это не цель. Они только выявляют области деятельности, в которых улучшения нужны в первую очередь;

• следует не ссылаться на других потребителей, а придерживать¬ся требований собственной компании.

Работайте с поставщика, чтобы помочь им улучшиться. Боль¬шинство компаний оказывают поставщикам помощь техническую или в обучении персонально (если надо).

Когда выявляется отсутствие поддержки, аудитору следует прило¬жить усилия, чтобы объяснить в доброжелательной манере, почему совершенствование важно и выгодно проверяемому. Иногда отсутст¬вие поддержки руководства столь деструктивно, что аудитор может вернуться к обсуждению этой проблемы с высшим руководством компании-клиента для разрешения возникших трудностей.

Ситуации, при которых поведение проверяемого препятствует проведению аудита, показаны в табл. 2.2.

Ситуации, при которых поведение проверяемого препятствует проведению аудита

| Тактика | Позиция аудитора |

| Прогул | Обратиться к руководству проверяемой организации с просьбой о замене сопровождающего |

| Напыщенная, пустопорожняя речь | Сказать проверяемому, что все это очень интересно, но ваша главная задача — аудит |

| «Потеря памяти» | Двойная проверка готовности документов для аудита. Напоминание проверяемой организации |

| Взятки | Отказать, сообщить об этом руководству, предупредить фирму-клиента, что не будете иметь с ней дел |

| Обход ресторанов | Сократить, сосредоточиться на аудите |

| Расширенный ланч | Аудиторы могут пообедать отдельно или попросить о замене сопровождающего |

| Лицемерие | Игнорировать, продолжать проверку |

| Языковый барьер | Приготовиться заранее, обеспечить себя переводчиком |

| Симпатии | Игнорировать, продолжать аудит |

| Силовое давление | Установить факты, быть стойким, «держать марку» |

| Навязчивая «помощь» | Отказаться |

| Провокации | Сохранять спокойствие, быть профессионалом |

| Особые обстоятельства | Взять на заметку, подтвердить факты, следить, чтобы проверяемая организация не подтасовывала факты |

| Потеря времени | Сообщить проверяемой организации, что вы будете вынуж¬дены продлить аудит |

«Делай, как я!»

(dimwyt)

Этот раздел поможет аудитору получить некоторые навыки для:

• описания коренных причин проблемы;

• разработки плана;

• выполнения действий, требуемых для коррекции проблемы.

Аудитор должен настроиться на иное восприятие:

• проблем;

• решений;

• методов коррекции.

Выявление и решение проблем можно представить как движение из точки А к точке В. При этом может быть много путей и аудитор может видеть, что наилучший — это прямая линия. Проверяемая же организа¬ция по своему опыту знает, что прямой путь пойдет через болото и тря¬сину. Навязывание проверяемой организации прямого пути — не всегда лучший метод достижения цели аудита.

Применение полномочий аудита в качестве дубинки приводит толь¬ко к расстройству планов и проверяемой организации, и аудитора. Это старомодная политическая игра, которую я называю «dimwyt» («делай как я, ты —дурак»). Она питает крайний индивидуализм, разрушает са¬моуважение, командную работу и достижение результатов, идет рука об руку с правилом запугивания.

Следует всегда помнить, что методы работы проверяемой организа¬ции могут не всегда точно соответствовать методам аудитора, но что, в конце концов, именно она несет окончательную ответственность за разработку и внедрение корректирующих мероприятий. «Dimwyt» ве¬дет к потере искренности и энтузиазма проверяемых, что в ином случае могло бы вознаградить взаимным опытом обе стороны. Качественный аудит никогда не должен управляться с помощью механизма под назва¬нием «dimwyt».

Ответственность аудитора

Протокол, которого придерживается аудитор, предполагает постоянное информирование клиента о прогрессе в ходе аудита: от стадии планирования до заключительного отчета об аудите, а также и при проведении проверяемых предложенных действий и оценке их эффективности.

Аудитор (руководитель) ответственен также перед командой аудиторов за свои решения при вмешательстве и разрешении разного рода конфликтов: членов группы — с проверяемой организацией, членов группы — между собой. На организационном уровне — за обучение или, в случае необходимости, переобучение членов команды.

Аудитор ответственен и перед проверяемой организацией за профессионализм аудита, представление реального отчета, полезного для нее, соблюдение конфиденциальности в отношении секретов компании (при внутреннем аудите) и в отношении секретов поставщика — при внешнем. Хотя может показаться заманчивым объяснять в ходе аудита как другие поставщики поступали при совершенствовании аналогичного процесса или инструмента, аудитор не может разглашать никакой относящейся к делу информации, которую он (или она) получил в процессе аудита. Более того, аудитору не стоит делать каких бы то ни было уничижительных замечаний об одном поставщике для другого.

Этика аудитора

Аудитор имеет право отказаться от аудита, если может возникнуть конфликт интересов в результате его предыдущей связи с субъектом проверки (бывший сотрудник), личной дружбы или денежных отношений.

Организация, проводящая аудит, ответственна перед командой ау¬дита и перед проверяемыми за обучение и за организацию службы аудита, за своевременное повышение квалификации аудиторов при ухудшении их навыков или за поддержание постоянного функционирования службы аудита с признанием тех стандартов его проведения, которые приняты в данной организации. Организация, проводящая аудит, ответственна за поддержку команды аудита, за отчет об аудите и за профессионализм и ответственное поведение назначенных аудиторов.

Аудит качества

Правила поведения (протокол) проверяемых

20.12.2007 — 20:06, автор lena

Правила поведения (протокол) проверяемых

Проверяемый — это компания, организация, поставщик или вид деятельности, подвергаемые аудиту. При проведении аудита проверяемый выделяет компетентных представителей компании, действующих в качестве сопровождающих, координаторов и связных в процессе аудита. Этими сопровождающими часто (но не всегда) назначаются специалисты по качеству.

В качестве сопровождающих они информируют аудиторов в слу¬чаях, когда проверяющие затрагивают какие-либо аспекты деятель¬ности компании, связанные с информацией, не подлежащей разгла¬шению (патенты, коммерческая тайна и т.п.). Сопровождая аудито¬ров, наблюдают за тем, чтобы используемые компанией правила техники безопасности, приемы и методы работы оставались во время аудита такими же, как обычно.

В качестве координаторов они делают все необходимое, чтобы аудитор мог проинтервьюировать любого сотрудника; показывают, как проходит проверка производства; организуют встречи высшего руководства компании с командой аудиторов.

В качестве связных отвечают на многочисленные вопросы аудито¬ров и предоставляют материалы для аудиторского исследования. Что наиболее важно, — держат руководство проверяемой компании в курсе того, как развивается аудит. Сообщают обо всем, имеющем отношение к данному вопросу, руководству проверяемых, чтобы:

• не возникло никаких «сюрпризов», когда будет представлен отчет об аудите;

• высшее руководство могло начать немедленно работать над проблемами, обнаруженными при аудите, в тех областях, которых аудиторы еще не касались;

• накопить необходимый опыт.

Благодаря Интернету мы получили доступ к потенциально бесконечному объему информации, в котором часто бывает непросто разобраться и понять, где правда, а где — не совсем. Все мы видели заголовки вроде «Британские ученые доказали, что коронавируса не существует», «В Австралии непривитых людей держат в концлагерях», «В кресла в кинотеатрах вставляют иголки, зараженные СПИДом». Это примеры того, как в глобальной сети распространяются мифы, которые в последнее время принято называть «фейк ньюс».

Фейки могут ввести в заблуждение разных людей, вне зависимости от их возраста и социального положения. Например, мой знакомый, технарь средних лет, недавно с пеной у рта доказывал нашей компании, что продукция «Макдоналдс» непригодна для человека. Об этом он узнал из видео в TikTok. В нем девушка рассказывала, что известный шеф-повар Джейми Оливер якобы доказал в суде, что мясо в бургерах этой торговой марки производится из промытого жира и аммиака.

Потребовалось всего пять минут, чтобы проверить эту информацию в Интернете и понять — на самом деле история была совсем другой. Никакого суда не было, была телепередача, в которой повар раскритиковал всю индустрию питания в США, и некоторые журналисты связали с этим последующее изменение рецептуры в «Макдоналдс». Удивительно, что эпизод программы вышел в эфир в 2011 году, но до сих пор этот миф живет и в социальных сетях, и в разных локальных медиа.

Мы, конечно, посмеялись и забыли об этой истории. Тем не менее это важный урок для каждого — фейки можно встретить везде, даже там, где совсем не ожидаешь, поэтому любую информацию нужно проверять. Как это делать? Следуйте нашим советам ниже.

Выявите источник информации

В первую очередь стоит проверить, откуда пришла информация. Здесь может быть несколько вариантов. У СМИ, блогеров, каналов в мессенджерах и сообществ в социальных сетях, как правило, есть некая репутация. При этом важно понимать, что даже в самом заслуженном и уважаемом медиа может быть опубликована чушь. На ошибках не раз ловили таких китов, как BBC, The New York Times и Paris Match. Этот этап проверки нужен скорее для того, чтобы сразу отфильтровать источники с грифом «Точно не доверять». Такой вердикт можно сразу выносить юмористическим новостям (даже серьезные журналисты порой верят в фейки ИА «Панорама») и всяким странным рассылкам в WhatsApp, к которым стоит относиться с осторожностью.

Найдите ссылки на первоисточники

Любая информация, претендующая на достоверность, должна содержать ссылки на источники — статье или посту без ссылок доверять не стоит. Следующий шаг — проверить сами ссылки. Здесь все зависит от специфики материала. Например, если в тексте рассказывается о каких-то событиях за рубежом, в нем должны быть ссылки на местные издания на языке оригинала. Иначе откуда авторы узнали о событии? Также хороший признак, если автор статьи приводит ссылки на публикации официальных органов или научные исследования.

Проверьте отдельные факты

В любом тексте, видео- или аудиоматериале есть отдельные факты, которые можно перепроверить по другим источникам. Зачастую это имена, даты, географические локации, какие-то научные сведения и так далее. Эти данные легко находятся с помощью быстрого поиска в Интернете. Подробнее обо всех возможностях более сложного поиска рассказывают сами компании, создающие поисковики: например, этот материал поможет понять, как правильно искать информацию в Google.

Если вы обнаружите больше двух-трех неточностей, материалу, скорее всего, не стоит доверять. Это не всегда значит, что автор злонамеренно пытается ввести вас в заблуждение. Вполне возможно, что он просто не разбирается в том, о чем пишет.

Определите повестку источника

Помимо проверки отдельных фактов также важно определить общую направленность и повестку источника. Даже если авторы не публикуют очевидную ложь, правильно расставленные акценты и грамотно отобранная информация в статье могут отвлечь вас от общей картины и повлиять на ваше мнение. Знание повестки поможет более объективно взглянуть на полученную информацию.

Обратите внимание на детали

Если основные факты выглядят стройно, внимание стоит обратить на детали: изображения, цитаты, термины и частое использование превосходной степени. Разберемся с каждым пунктом отдельно:

- Изображения можно изменить с помощью «Фотошопа» и прочих технических инструментов. Чтобы понять, есть ли изменения на картинке, попробуйте найти ее оригинал с помощью поиска по изображениям Google или TinEye.

- Цитаты часто вырывают из контекста, классический пример: «В СССР секса нет». Даже быстрый поиск в Интернете по первым словам обычно помогает увидеть полную картину и понять, что на самом деле хотел сказать спикер.

- Авторы могут использовать множество «умных» слов, чтобы запутать читателя, — особенно часто это делают в наукообразных текстах. Не поленитесь и найдите значения терминов, ключевых для понимания материала. Не обязательно смотреть специализированные издания, чтобы понять, что перед вами ложь, — обычно хватает пары кликов и Википедии.

- «Это самый важный закон в истории» или «перед вами честнейший политик» — все это примеры превосходной степени. Обилие ее в тексте — красный флаг. Скорее всего, авторы пытаются вас в чем-то убедить или что-то продать.

Отследите разнообразие кейсов

Отдельная история — тексты, где речь идет о каком-то массовом явлении, например новость о том, что «после вакцинации люди теряют возможность зачать ребенка». В таких случаях полезно поискать все возможные источники по этому запросу. Если в материалах совпадают ключевые детали — удобнее всего ориентироваться на такие вещи, как имя или возраст участника или очевидца, а также место и дату события, — скорее всего, речь идет о единичном случае, а не о массовом явлении, как пытаются вас убедить. Подробнее о том, как распутывать подобные случаи, рассказала Кэтрин Тай в своем выступлении на конференции Chaos Communication Congress.

Используйте ресурсы, специализирующиеся на проверке информации

Проверять каждый текст, который мы видим в Интернете, конечно, невозможно. Более того, часто в этом нет необходимости, профессионалы уже сделали это за нас. В каждой стране существуют медиа, которые специализируются на развенчании мифов. Прежде чем проводить вышеописанную длинную процедуру, можно посмотреть, не сделали ли уже это до вас. Вот несколько англоязычных и русскоязычных ресурсов:

- «Проверено» — русскоязычное издание, которое позаимствовало рейтинговую систему Snopes. «Проверено» разбирает факты на разные темы — здесь есть и международная повестка, и чисто российская. Правда, в отличие от Snopes, «Проверено» почти не занимается проверкой информации, связанной с политикой.

- PolitiFact — еще одно англоязычное издание. Как следует из названия, оно специализируется на проверке политических фактов. В основном PolitiFact занимается повесткой внутри США, но вопросы международной политики они также разбирают. Как и Snopes, PolitiFact использует рейтинговую систему, а именно 6 градаций «правдивости». При этом внутри каждой темы можно увидеть статистику, какая часть историй правдивая, почти правдивая и так далее — вплоть до «горящих штанов», то есть вопиющей неправды.

- Fakecheck — российское интернет-издание. Fakecheck занимается проверкой фактов из российской повестки. Его рейтинговая система называется «фейкометр» и содержит восемь оценок. Помимо стандартных, таких как «Правда», «Fake!» и градаций между ними, есть также три отдельные категории. Это «Осторожно» и «Без оценки», которые означают, что информация изначально поступила из закрытого или анонимного источника и ее пока невозможно проверить, а также «Сатирикон» — категория новостей, которые не скрывают свою сатирическую натуру.

Стоит помнить, что, как и любые другие медиа, фактчекеры тоже ошибаются, поэтому так важно уметь проверять информацию самому. С опытом вы начнете автоматически замечать ошибки в рассуждениях, логические несостыковки и другие признаки фейка.

Не все фейки — намеренная ложь, часто они появляются из-за обычных ошибок. Поверить в фейк может любой человек — от этого, как правило, не защищает ни высшее образование, ни жизненный опыт. Поэтому обязательно проверяйте информацию, если не всю, то хотя бы ту, которая действительно влияет на вашу жизнь.

Расширить знания о фактчекинге поможет книга «Руководство по проверке» под редактурой Крейга Сильвермана — журналиста и основателя журнала «Сожалею об ошибке» («Regret for error»). В ней специалисты по проверке информации рассказывают о своих стратегиях и приемах. На английском и нескольких других языках ее можно бесплатно скачать прямо на официальном сайте.

В

случае если в результате проверки

выявлены недостатки, а сделанные выводы

указывают на возможность существенно

повысить качество и результаты работы

проверяемой, организации, группа

проверяющих должна подготовить

соответствующие рекомендации для

принятия необходимых мер по устранению

этих недостатков.

Рекомендации,

основываясь на соответствующих

заключениях и выводах, должны быть:

-

направлены

на устранение основных причин

существования выявленного недостатка

или проблемы; -

ясными,

сжатыми и простыми по форме, а также

достаточно подробными по содержанию

для их понимания в случае, если они

рассматриваются отдельно; -

ориентированными

на принятие конкретных мер и обращены

в адрес организаций и должностных лиц,

отвечающих за принятие соответствующих

мер и уполномоченных на это; -

позитивными

с точки зрения их тональности и

содержания; -

практическими,

то есть выполнимыми в разумный срок и

учитывающими правовые и иные ограничения; -

экономически

эффективными, то есть расходы, связанные

с их выполнением, не должны превышать

получаемую выгоду; -

ориентированными

на результаты, которые можно оценить

или измерить; -

сформулированы

таким образом, чтобы можно было проверить

их исполнение.

Рекомендации

должны носить достаточно конкретный

характер и вместе с тем избегать излишней

детализации. Их содержание зависит,

прежде всего, от поставленных целей и

полученных результатов проверки.

В

одних случаях, рекомендации могут лишь

указывать, что в принципе необходимо

сделать для решения имеющихся проблем

и устранения выявленных недостатков.

Тогда вопрос о практических мерах по

их устранению и способах повышения

эффективности деятельности должен

решаться непосредственно руководством

объекта проверки и вышестоящих

организаций.

В

других случаях, проверяющие могут сами

предложить конкретные меры по повышению

эффективности деятельности проверяемых

объектов.

5.4. Ознакомление руководства проверяемых организаций

с

результатами проверки

Группа

проверяющих должна выяснить мнение

руководителей проверяемой организации

относительно подготовленных выводов

и рекомендаций по результатам проверки,

а также мер, которые следует предпринять

для устранения выявленных недостатков

и решения имеющихся проблем.

С

этой целью аудитор Счетной палаты должен

направить подготовленные группой

проверяющих выводы и рекомендации

руководству проверяемого объекта не

менее чем за два месяца до установленного

срока представления отчета о результатах

проверки на Коллегию Счетной палаты и

предложить представить в письменном

виде ответы на каждые из них с указанием:

-

обязательства

разработать и предпринять необходимые

меры в соответствии с данной рекомендацией; -

причины

несогласия с выводом или предложенной

рекомендацией; -

причины

невозможности принятия соответствующих

мер по данной рекомендации в настоящее

время.

В

письме руководству проверяемого объекта

следует установить срок направления

ответа с учетом того, чтобы проверенная

организация имела достаточно времени

для изучения материалов проверки и

подготовки соответствующего ответа.

Кроме того, необходимо отметить, что

направляемые аудитору Счетной палаты

ответы должны быть конкретными, краткими

и четкими.

Ответы,

полученные от руководства проверяемого

объекта, следует объективно оценить и,

в случае обоснованности содержащихся

в них замечаний и предложений, учитывать

их при формировании окончательных

выводов и рекомендаций, включаемых в

отчет о результатах проверки.

В

случае наличия существенных разногласий

между проверенной организацией и

проверяющими в отношении выводов и

рекомендаций, необходимо указать их в

отчете о результатах проверки с

обоснованием причин, по которым

проверяющие не согласны с поступившими

возражениями.

Аудитор

Счетной палаты

может

включить в отчет о результатах проверки

ответ проверяемой организации, в том

числе, при наличии, ее план мероприятий

по выполнению рекомендаций и устранению

выявленных недостатков, если он содержит

дополнительную информацию о важности,

пользе и результативности проведенной

проверки.