Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, за исключением случаев, если иное установлено бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя.

(в ред. Федеральных законов от 28.12.2013 N 425-ФЗ, от 04.11.2014 N 344-ФЗ)

(см. текст в предыдущей редакции)

3.1. Порядок передачи полномочий по ведению бухгалтерского учета и представлению бухгалтерской (финансовой) отчетности организациями бюджетной сферы устанавливается бюджетным законодательством Российской Федерации.

(часть 3.1 введена Федеральным законом от 26.07.2019 N 247-ФЗ)

4. В публичных акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в организациях бюджетной сферы, составляющих консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений, главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 26.07.2019 N 247-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

1) иметь высшее образование;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита — не менее пяти лет из последних семи календарных лет;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

7. В случаях, установленных федеральными законами, в кредитных организациях, некредитных финансовых организациях, бюро кредитных историй, кредитных рейтинговых агентствах главный бухгалтер (лицо, на которое возлагается ведение бухгалтерского учета) должен соответствовать требованиям, установленным законами, регулирующими деятельность таких организаций, и принятыми в соответствии с ними нормативными актами Центрального банка Российской Федерации.

(часть 7 в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Вести бухучет обязано каждое юридическое лицо-резидент РФ. Но конкретный порядок в данном случае может существенно различаться в зависимости от особенностей бизнеса. Рассмотрим основы организации бухгалтерского учета и те варианты его ведения, которые предусмотрены законом.

Зачем организации бухучет?

Во-первых, обязанность его вести предусмотрена действующим законодательством. Статья 6 закона от 06.12.2011 № 402-ФЗ «О бухучете» устанавливает, что бухучет обязателен для всех российских юридических лиц.

Важно!

Право не заниматься бухгалтерией имеют только ИП, а также нотариусы, адвокаты и другие частнопрактикующие лица. Также освобождены от обязательного бухучета и иностранные компании, работающие в РФ, при условии, что все они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Но если речь идет о российских организациях, в частности — об ООО, то для них бухгалтерский учет обязателен при любых особенностях деятельности и даже при ее отсутствии или приостановке.

Однако дело не только в требованиях закона. Невозможно вести бизнес, не владея информацией о финансовом состоянии компании. А основным источником этих сведений является именно бухучет.

Кроме того, бухгалтерская отчетность может потребоваться при заключении долгосрочных контрактов, привлечении инвестиций или получении банковских кредитов.

Поэтому часто бухучет в добровольном порядке ведут и ИП, особенно те из них, кто хочет максимально развивать свой бизнес и работать с крупными контрагентами.

Ответственность главного бухгалтера ИП

Правила организации бухгалтерского учета

Независимо от особенностей деятельности бухгалтерский учет в организациях должен вестись с учетом следующих основных принципов:

- Непрерывность: учет ведется в течение всего периода деятельности компании.

- Полнота: необходимо регистрировать все события хозяйственной жизни без пропусков.

- Своевременность: операции нужно отражать в учете в момент их совершения или сразу же после.

- Осмотрительность. Следует с осторожностью подходить к оценке результатов деятельности компании. Если возможны несколько вариантов, то доходы и активы признаются по наименьшей оценке, а расходы и пассивы — по наибольшей.

- Все хозяйственные операции учитываются в валюте РФ — рублях. В бухучете может присутствовать и информация, выраженная в иностранных валютах или в количественных показателях, но она носит дополнительный характер.

- Двойная запись. Каждая операция регистрируется на двух счетах — по дебету одного и кредиту другого. Исключение возможно только для «микропредприятий», ведущих упрощенный учет.

Кто несет ответственность за организацию бухгалтерского учета

Особенности организации бухгалтерского и налогового учета

Кроме бухгалтерского, закон предусматривает для организаций еще обязанность ведения налогового учета. Наиболее подробно его ведут плательщики налога на прибыль.

Схема ведения учета по налогу на прибыль практически повторяет бухучет и базируется на тех же принципах, что описаны выше. Разница заключается главным образом в порядке признания тех или иных доходов или расходов.

Для остальных налогов учет организуется проще, с учетом особенностей облагаемой базы по тому или иному обязательному платежу.

Например, для НДС расчет базируется на исходящих и входящих счетах-фактурах, а для налога на имущество используется остаточная стоимость объектов по бухгалтерским данным или их кадастровая стоимость.

План организации бухгалтерского учета

Постановка бухгалтерского учета в организации начинается с планирования его основных элементов.

- План документации и документооборота. Организации имеют право разрабатывать формы большинства первичных документов, за исключением отдельных специфических групп (например, кассовых ордеров).

- Рабочий план счетов. Организация создает его на базе типового, с учетом особенностей своей деятельности.

- План инвентаризаций. Существуют обязательные условия для проведения инвентаризации, например, перед годовым отчетом. Однако в компании могут быть предусмотрены и дополнительные условия. Важно, чтобы влияние инвентаризаций на протекание бизнес-процессов было минимально.

- План отчетности. Состав бухгалтерских и налоговых отчетов компании существенно зависит от ее индивидуальных особенностей. Например, для общей налоговой системы перечень деклараций будет одним, а для спецрежимов — совсем другим.

- Организационно-технический план. Он включает в себя общий порядок организации учета, в т.ч. используемые программные продукты.

Способы организации ведения бухгалтерского учета

Организация и ведение бухгалтерского учета предприятия возможны в различных вариантах. Это предусмотрено

ст. 7 закона № 402-ФЗ.

Ответственность за бухучет несет директор, поэтому именно ему предоставлено право выбрать один из следующих вариантов:

- Вести учет самостоятельно. Это допускается только для представителей малого и среднего бизнеса, за исключением отдельных категорий, перечисленных в п. 5 ст. 6 закона № 402-ФЗ. При этом руководитель, если он не является специалистом в области учета, чаще всего использует различные онлайн-сервисы.

- Поручить ведение учета главному бухгалтеру. Как найти хорошего бухгалтера мы писали здесь.

- Заключить гражданско-правовой договор на оказание бухгалтерских услуг с внештатным специалистом.

- Передать учетные функции на аутсорсинг в консалтинговую компанию.

Вариант с аутсорсингом во многих случаях гораздо предпочтительнее для бизнесмена, чем все остальные. Почему — рассмотрим далее.

Преимущества бухгалтерского аутсорсинга

Отдав бухучет на аутсорсинг, собственник компании получает следующие преимущества:

- Может сконцентрироваться на тех бизнес-процессах, которые приносят доход.

- Больше не зависит от форс-мажорных ситуаций. Ведь бухгалтер (как штатный, так и договорник) может заболеть или уволиться, причем нередко — в самый неподходящий момент, например, перед сдачей отчетности.

- Экономит затраты на организацию учета. Стоимость бухгалтерского аутсорсинга, как правило, ниже, чем затраты на штатных сотрудников (зарплата, страховые взносы, организация и содержание рабочих мест и т.д.).

- Повышает налоговую безопасность бизнеса — снижаются риски применения штрафных и других санкций, как к самой компании, так и к ее первым лицам.

- Повышает безопасность и с точки зрения соблюдения трудового законодательства. Аутсорсинг включает в себя следующие услуги, связанные с персоналом:

- начисление и выплата заработной платы;

- расчет «сопутствующих» выплат (отпускные, больничные и т.п.);

- сдача всех отчетов, по персоналу, зарплате и страховым взносам с нее;

- проведение расчетов с подотчетными лицами;

- консультации по трудовому праву.

Понятно, что все эти плюсы появляются только в случае, когда аутсорсинговая компания работает на высоком профессиональном уровне.

Как происходит передача бухгалтерского учета на аутсорсинг

Вывод

Все российские юридические лица обязаны вести бухучет. Организация выбирает способы ведения бухгалтерского учета, исходя из своих масштабов, специфики бизнеса и других факторов.

Во многих случаях оптимальным вариантом будет передача учетных функций на аутсорсинг. Это существенно повышает безопасность ведения бизнеса и позволяет подстроить учет под цели компании (об этом мы подробнее рассказываем здесь).

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Добавить в «Нужное»

Организация бухгалтерского учета на предприятии

Бухгалтерский учет на предприятии ведется в соответствии с определенными правилами и требованиями. О порядке организации бухгалтерского учета кратко расскажем в нашей консультации.

Основы организации бухгалтерского учета на предприятии

Под организацией бухгалтерского учета понимается совокупность мероприятий, направленных на установление эффективной системы бухгалтерского учета на предприятии и обеспечение ее непрерывного функционирования.

Ответ на вопрос, как организуется ведение бухгалтерского учета на предприятии, содержится в ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ.

Так, организует ведение бухгалтерского учета и хранение учетных документов руководитель предприятия. В его обязанности входит возложить ведение бухучета:

- на главного бухгалтера;

- или на иное должностное лицо организации;

- или заключить договор об оказании услуг по ведению бухгалтерского учета.

В организациях, являющихся субъектом малого или среднего предпринимательства (кроме организаций, указанных в ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ), являющихся некоммерческой организацией или организацией-«сколковцем», бухгалтерский учет может вести сам руководитель.

По сути, организовать бухгалтерский учет – значит назначить лицо, ответственное за ведение бухучета. Однако организация бухучета на предприятии для руководителя не ограничивается лишь назначением главбуха. Отдельные аспекты бухгалтерской работы требуют участия в них руководителя. Например, форма бухгалтерского учета на предприятии устанавливается главным бухгалтером в составе Учетной политики, но она утверждается руководителем и лишь после этого может применяться.

Разногласия при ведении бухучета

То, что обязанность руководителя — организация бухгалтерского финансового учета, не означает, что при его ведении на предприятии последнее слово остается за главбухом. Если между руководителем и главным бухгалтером (или иным лицом, ответственным за ведение бухучета) возникли разногласия, руководитель организации решает, принимать или не принимать к учету тот или иной первичный учетный документ, а также отражать или не отражать тот или иной объект бухгалтерского учета. Для этого руководитель издает письменное распоряжение, после чего единолично несет ответственность за созданную в результате этого информацию, а также достоверность представления на отчетную дату финансового положения предприятия, его финансового результата и движения денежных средств (п. 8 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ).

Ведение бухгалтерского учета в ООО — непременная обязанность обществ с ограниченной ответственностью согласно российскому законодательству. Об особенностях организации и ведения бухучета ООО мы вам расскажем в этом материале.

Ведение бухгалтерского учета ООО и закон о бухучете

Согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ каждая коммерческая организация обязана вести бухгалтерский учет. Не являются исключением и ООО. При этом закон о бухучете предусматривает следующие правила для ООО как разновидности коммерческих структур:

- Обязанность организации ведения бухгалтерского учета на предприятии и хранения соответствующей учетной документации возлагается на руководителя ООО (п. 1 ст. 7).

- Руководитель ООО возлагает ведение бухучета на себя, на главного бухгалтера (или иное должностное лицо данного ООО) либо передает ведение бухучета специализированной организации (п. 3 ст. 7).

- ООО составляет учетную политику — локальный нормативный документ, устанавливающий правила ведения бухучета и налогового учета (ст. 8).

- Каждая имевшая место в деятельности ООО хозоперация удостоверяется первичным учетным документом (п. 1 ст. 9). При этом первичная документация должна содержать определенные реквизиты, без которых она может быть признана недействительной. Перечень таких реквизитов приведен в п. 2 ст. 9.

О нюансах оформления бухгалтерской первички читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

- Данные, зафиксированные в первичной учетной документации, служат основой для составления учетных бухгалтерских регистров ООО (п. 1 ст. 10). Перечень обязательных реквизитов таких регистров приведен в п. 4 ст. 10.

- Активы и обязательства ООО подлежат периодической инвентаризации (ст. 11), которая заключается в сопоставлении фактического наличия учетных объектов с данными регистров бухучета. Инвентаризация проводится с периодичностью, определяемой руководством общества (кроме случаев, когда в соответствии с действующим законодательством она обязательна).

- На основе учетных регистров составляется бухгалтерская отчетность ООО — в общем случае раз в год по завершении года (пп. 3, 4 ст. 13). Случаи и порядок иной периодичности представления бухотчетности перечислены в пп. 4, 5 ст. 13.

- Отчетность считается полностью сформированной после подписания ее руководителем ООО.

О порядке составления бухотчетности ООО см. материал «Бухгалтерская отчетность для ООО — особенности и нюансы».

- В ООО должен быть организован эффективный внутренний контроль совершаемых обществом хозопераций.

Трудно ли вести бухучет обществам с ограниченной ответственностью?

Ответ на этот вопрос зависит от множества факторов, определяющих объем и сложность учетной бухгалтерской работы. Перечислим основные из них:

- Выбранный режим налогообложения. Будете ли вы работать на ОСНО или УСН? Каждый режим имеет свои нюансы, и решить, на каком из них будет проще и оптимальнее работать конкретной организации, можно только после тщательного анализа особенностей деятельности ООО. Но с большой долей определенности можно сказать, что бухучет на режиме ОСН будет более трудоемким.

Выбрать подходящий режим налогообложения вам помогут наши публикации, например: «Чем отличается УСН от ОСНО? Что выгоднее?».

- Является ли ООО субъектом малого предпринимательства (СМП). Критерии принадлежности субъектов к СМП перечислены в ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. В том случае, если к обществу применимы данные критерии, оно может вести бухучет и составлять бухотчетность в упрощенном порядке (ст. 4 закона 402-ФЗ), что делать гораздо легче, чем осуществлять бухгалтерскую работу в полном объеме.

- Отсутствие или наличие наемного персонала. Если ООО принимает на работу сотрудников, необходимо понимать, что объем учетной работы и отчетности существенно увеличивается. Вы никак не сможете обойтись без учета движения работников (приема на работу в ООО, переводов, увольнений), расчета зарплаты, отпускных, больничных, страховых взносов. При отсутствии работников бухгалтерский и кадровый документооборот значительно сокращается.

Организовать кадровый учет на предприятии вам поможет наш материал.

- Объем хозопераций. К ним, в частности, относятся: отгрузки товаров покупателям, поступление оплаты от них, взаиморасчеты с поставщиками, начисление и выплата зарплаты и многие-многие другие. Иными словами, под хозоперациями общества подразумеваются любые действия, которые привели к увеличению или уменьшению его доходов и расходов. Естественно, чем больше будет таких операций, тем более сложным и трудоемким будет их учет.

- Количество и особенности используемых ООО направлений деятельности. Чем больше видов деятельности, тем разнообразнее осуществляемые ООО операции. Безусловно, однотипные хозоперации учитывать значительно проще. Кроме того, у всех сфер бизнеса существует своя определенная специфика (в промышленном производстве, торговле, строительстве, услугах и т. д.). Ее тоже следует принимать во внимание.

- Особенности деятельности бизнес-партнеров ООО. Так, контрагенты могут работать на иных налоговых режимах, нежели ООО, осуществлять в партнерстве с ООО внешнеэкономические сделки или, например, быть бюджетными предприятиями. Во всех перечисленных случаях в бухучете будут свои нюансы.

Как вести бухучет на производственном предприятии?

Отдельного разговора заслуживает бухгалтерский учет в ООО, осуществляющих производственные операции, которые являются одним из самых сложных объектов бухучета. Это связано в первую очередь с тем, что учет себестоимости оказывает непосредственное влияние на формирование итоговых показателей деятельности компании. При этом калькуляция затрат, учет расходов очень непросты и имеют массу нюансов.

Какие виды деятельности относятся к производству? Это:

- промышленность;

- пищевая отрасль;

- производство сельхозпродукции;

- строительство;

- многие другие виды деятельности.

Конечно, в рамках одной статьи невозможно рассказать обо всех тонкостях бухгалтерского учета на производственном предприятии. Но советуем изучить новый ФСБУ 5/2019 «Запасы», который вступил в силу с 2021 года и отменил действие ПБУ 5/01. Стандарт внес ряд существенных поправок в порядок учета запасов, незавершенного производства и готовой продукции.

Как правильно учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Рекомендуем вам ознакомиться с материалами нашей рубрики «Учет затрат», в которой вы найдете исчерпывающую информацию по многим вопросам, касающимся бухучета на производстве.

Пример организации бухучета в ООО

Какие же шаги нужно предпринять ООО для организации корректного и достоверного бухучета на предприятии? Рассмотрим примерный план, который поможет вам осуществить эту непростую задачу:

Шаг 1. Выбираем оптимальный режим налогообложения (с режимом необходимо определиться до подачи документов на регистрацию в ИФНС). При этом необходимо помнить, что на различных режимах налоговая нагрузка одного и того же общества может отличаться в несколько раз.

Шаг 2. Определяем ответственного за ведение бухучета в ООО — как мы уже выяснили, эту функцию может на себя взять его руководитель (в установленных п. 3 ст. 7 закона № 402-ФЗ случаях), а можно возложить ее на главбуха или передать аутсорсинговой компании.

Какова ответственность за нарушения при ведении бухучета, подробно разъясняется в Путеводителе от КонсультантПлюс. Чтобы посмотреть материал, получите пробный доступ к системе. Это бесплатно.

Шаг 3. Изучаем особенности налогового и бухгалтерского учета деятельности ООО. На основе полученных данных разрабатываем рабочий план счетов (за основу принимается приказ Минфина от 31.10.2000 № 94н), составляем и утверждаем учетную политику в соответствии с порядком, предусмотренным в ПБУ 1/2008.

Осуществить эту задачу вам помогут наши материалы:

- «Рабочий план счетов бухгалтерского учета — образец 2023 года»;

- «Как составить учетную политику организации (2023)?».

Шаг 4. Организуем первичный учет документации и отражение зафиксированных в ней учетных сведений в регистрах бухучета.

Подробности — в статье «Порядок организации первичного бухгалтерского учета».

Шаг 5. Изучаем и соблюдаем порядок, сроки представления отчетности и уплаты налогов.

Вам будут полезны публикации наших рубрик:

- «Уплата налогов (взносов)»;

- «Бухгалтерская отчетность».

Итоги

Организация и ведение бухгалтерского учета в ООО осуществляются в соответствии с принципами, изложенными в бухгалтерском законодательстве РФ. Сложность ведения учета ООО зависит от многих факторов, основными из которых являются налоговый режим, наличие сотрудников, вид (или виды) осуществляемой ООО деятельности.

Бухгалтерия — сердце организации, от ее слаженной работы с другими подразделениями зависит эффективность работы всей компании. На бухгалтерах лежит большая ответственность, им приходится работать с большими объемами документов и данных. Расскажем, как сделать так, чтобы система бухгалтерии работала как швейцарские часы. Статья пригодится как главбуху, так и руководителю, и финансовому директору.

Определитесь с численностью и структурой отдела

Одни из первых вопросов, на которые нужно ответить:

- Сколько сотрудников взять в бухгалтерию?

- Сможет ли весь функционал выполнять один главбух, или потребуется несколько специалистов на разные направления (например, поставщики реализация, расчеты, материалы и т. д.)?

- Сколько таких направлений и функциональных задач?

Самое главное: не всегда количество бухгалтеров в штате прямо пропорционально размеру предприятия. Например, в некоторых случаях вся выручка организации на миллионы рублей может складываться из 2-3 отгрузочных документов, а в других — несколько сотен тысяч по реализации — это сотни накладных.

Также и с начислением заработной платы. По трудоемкости посчитать простой оклад для 100 сотрудников равноценно сложному расчету для 15 человек по тарифам, сменному графику, со множеством коэффициентов и т. д.

Не забывайте и про автоматизацию, если бухгалтер вносит первичку в учетную программу вручную, это занимает больше времени.

Что касается структуры отдела: чаще всего выбирают линейную, вертикальную или функциональную.

При линейной (это самый простой вариант для бухгалтерий численностью 5-8 человек) каждый специалист отвечает за свой участок работы и отчитывается непосредственно перед главбухом.

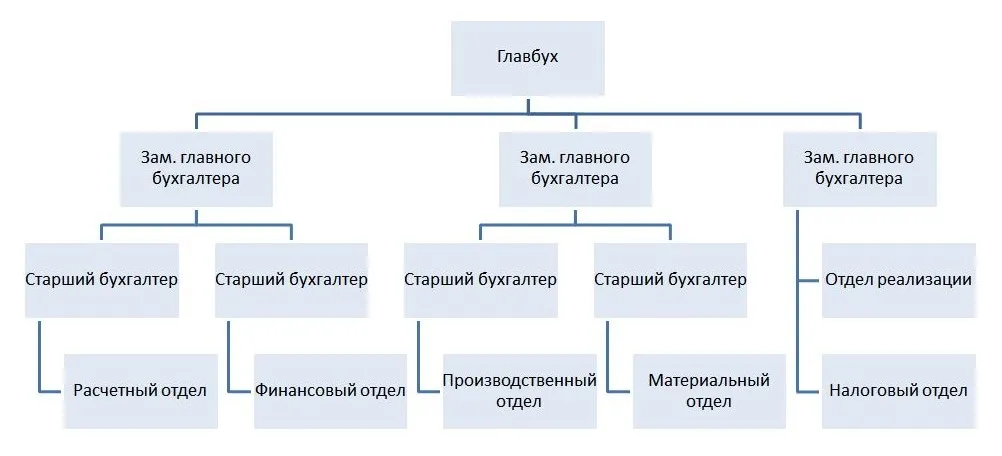

Вертикальная структура уже предполагает наличие заместителей у руководителя бухгалтерской службы. Каждый из замов курирует свое направление, а им в свою очередь подчиняются рядовые специалисты. Схема аппарата будет выглядеть так:

Отдел бухгалтерии может включать следующие участки:

- производственный (калькулирование себестоимости),

- финансовый (учет движения денежных средств по кассе и банковским счетам),

- расчетный (начисление зарплаты сотрудникам),

- налоговый (начисление обязательных платежей и сдача отчетности),

- материальный (оприходование документов и списание материалов) и т.п.

Функциональная структура используется на крупных производствах или в группах компаний. Бухгалтерия делится на подразделения, каждое из которых ведет одну или несколько юрлиц «от» и «до». И все вместе они в конечном итоге подчиняются главбуху.

С большим объемом финансовых документов бухгалтериям помогает справиться Делис Архив. Специалисты собирают бумажные документы от контрагентов и курьерских служб, контролируют качество документов, полноту и сроки их поступления. Далее отсканируют и добавляют документы в электронный архив или ваше облачное решение.

Взаимозаменяемость — залог бесперебойной работы

Важно организовать работу службы так, чтобы в случае болезни или отпуска кого-либо из сотрудников, другой человек мог оперативно принять его функционал.

Специфика деятельности бухгалтерии такова, что пропуск сроков подачи отчетности или предоставления документов в фискальные органы может стоить компании многомиллионных штрафов. Поэтому заминки и простои в работе — непозволительная роскошь.

Рекомендуем ввести должность заместителя главбуха, чтобы за рядовыми бухгалтерами всегда оставался полный контроль.

В 2020-2021 годах особенно остро вставал проблема замены — сотрудники не только болели, но и вынуждены были оставаться дома на карантине, самоизоляции. Приходилось оперативно перестраивать взаимодействие между ними. А проконтролировать удаленную работу намного сложнее. Поэтому рекомендуем предусмотреть регламент на случай форс-мажора.

К примеру, если часть сотрудников вынуждены будут перейти на работу из дома, то они возьмут на себя функции, которые можно выполнять удаленно, а работники в офисе те, что нужно выполнять «очно». Например, удаленные сотрудники займутся работой с базами, проверкой проводок, разнесением первички, работой в электронными документами.

Офисные сотрудники — пробивают продажи по кассе, принимают документы от курьеров, сотрудников (например, авансовые отчеты), ходят на почту, отвечают на звонки и т.д.

Планируйте задачи наперед

Еще один момент, на который стоит обратить внимание при организации работы бухгалтерии, это планирование задач.

Каждый бухгалтер должен четко знать, какие обязанности за ним закреплены на определенный период, какие отчеты ему нужно сдать и в какие сроки.

Не лишним будет установить распорядок рабочего дня бухгалтерской службы, выделить часы приема по производственным вопросам для остальных работников компании.

Организуйте разумное хранение

Обработка огромного количества бумажных документов — неотъемлемая часть любой бухгалтерии. Однако сразу после обработки от них избавиться не удастся: накладные, акты, справки, расчеты нужно где-то хранить. Через какое-то время они могут понадобиться при проведении налоговых проверок или для сверки с контрагентами.

Самое разумное решение — доверить вопрос хранения специализированным компаниям. Это не только экономит вам место, но и предотвращает вероятность случайного уничтожения документов, их порчи, а также риск разглашения персональных данных, конфиденциальной информации и коммерческой тайны. Профессионально архивные услуги оказывает Делис Архив.

Проводите регулярное обучение

При организации работы отдела важно учитывать необходимость периодического обучения сотрудников, повышения уровня квалификации и рядовых бухгалтеров, и главбуха. Кроме того для отдельных компаний требование о подтверждении квалификации это обязанность.

Например, согласно статьи 195.3 ТК и профстандарта «Бухгалтер» для работы в банке главному бухгалтеру нужно иметь определенное образование и регулярно проходить повышение квалификации.

Требования законодательства, а также правоприменительная практика меняется каждый год, поэтому советуем также сразу заложить в бюджет:

- обновление 1С и других программ, причем у официальных дилеров и через легальный софт;

- установку и обновление справочно-правовых систем;

- затраты на семинары и курсы повышения квалификации сотрудников;

- проведение аудиторских проверок (чтобы убедиться, что в отчетности содержится достоверная информация).

Не обременяйте бухгалтера лишними задачами

Хотите, чтобы бухгалтерия всегда сдавала отчеты вовремя? Не перегружайте ее дополнительным (не свойственным ей) функционалом. Так, к должностным обязанностям бухгалтера не относится:

- составление и проверка договоров с контрагентами;

- подготовка и проверка табелей учета рабочего времени;

- ведение кадрового учета и делопроизводства;

- проведение маркетинговых исследований лизинговых и кредитных компаний.

Несмотря на то, что бухгалтеры считаются универсальными специалистами, их компетенции не настолько широкие. Лучше проверку договоров поручить юристу, а подбор и оформление персонала hr или кадровику.

Любая ошибка может стоить организации денег — штрафы за несоблюдение трудового законодательства высокие.

Грамотно выстроенная и слаженно функционирующая система бухгалтерии — это половина успеха бизнеса. Ведь через нее проходят все финансы организации, именно данные бухучета служат основой для формирования управленческих отчетов и составления бюджета.

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов

Оставьте заявку, чтобы получить консультацию

Впишите свои контактные данные в форме ниже, мы с вами свяжемся: