Нормативный метод учета затрат в производстве базируется на использовании нормативов и норм в качестве средства совершенствования контроля за затратами. В этой системе учета затраты анализируют по нормам, отклонениям от норм и изменениям самих норм.

Выявление, учет и анализ отклонений от норм определяют сущность нормативного учета, в основе которого лежит четкое и твердое установление норм затрат материалов, трудозатрат и всех других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов.

Главное преимущество нормативной системы учета: при правильной ее постановке требуется меньше бухгалтерских работников, чем при учете всех затрат — прошлых и настоящих. Дело в том, что нужно учитывать только существенные отклонения от стандартов. Процедура учета затрат и калькуляция в этом случае сводятся к записи отклонений от стандартных норм и выявлению причин их изменений.

Калькуляция продукции по нормативным затратам позволяет не только оперативно рассчитать ее себестоимость, но и своевременно принять важные управленческие решения на основе сравнения фактических и нормативных затрат. Исходя из анализа полученных расхождений, можно определить причину возникновения проблем и пути их решения. Конечная цель данной системы учета — учет потерь и отклонений в прибыли предприятия.

В производстве отклонения фактических затрат от их нормативов были, есть и всегда будут. Факторов влияния на затраты предприятия очень много, поэтому установить точные нормативы для затрат практически невозможно. В связи со сказанным поможем разобраться в принципах калькулирования себестоимости на основе анализа отклонений фактических затрат от их нормативных величин, рассмотрим методику такого анализа на всех стадиях основного производства продукции.

Выбор отклонений для анализа

В силу своей занятости у многих менеджеров и специалистов по управленческому учету нет времени для анализа всех полученных отклонений фактических затрат от их нормативов. Да и нет прямого смысла рассматривать подряд все отклонения, во многих случаях малозначимые. Существенными для анализа являются отклонения, превышающие 10 % от установленных нормативов.

Рассмотрим пример отклонения фактических затрат от их нормативных данных за предыдущий период в производстве (табл. 1).

|

Таблица 1. Сравнение отклонений от нормативных данных |

||

|

Наименование затрат |

Сумма общих затрат, руб. |

Отклонение от нормативов, руб. |

|

Прямые материальные затраты |

200 000 |

2000 |

|

Затраты прямого труда |

10 000 |

1000 |

На какое из полученных отклонений следует обратить внимание в первую очередь? С первого взгляда кажется, что это отклонение по прямым материальным затратам, поскольку по абсолютной величине оно выше. Однако общие материальные затраты составили 200 000 руб., а общие затраты прямого труда намного меньше — 10 000 руб.

В процентном отношении размер отклонения по прямым материальным затратам составит –1 % (2000 / 200 000), аналогичное отклонение по затратам прямого труда — 10 % (1000 / 10 000). Значит, анализ нужно начинать с отклонения по затратам прямого труда, несмотря на то что по абсолютной величине оно в два раза ниже величины отклонения по материалам.

При анализе отклонений учитывают, каким является отклонение для последующего анализа — положительным или отрицательным. Обычно на практике считают, что положительным отклонением является превышение норматива над фактической величиной, а отрицательное отклонение — это превышение фактической величины над нормативным (плановым) значением конкретного показателя.

Это важно

При равенстве относительных величин отклонений сначала следует анализировать отрицательные (неблагоприятные) отклонения, затем — положительные (благоприятные) отклонения.

Если отклонение отрицательное, необходимо выяснить причину перерасхода ресурса (материального, трудового и др.) над принятыми нормативами. Возможные причины:

- норматив был принят по заниженной величине;

- перерасход произошел по вине ответственных лиц;

- перерасход имеет место из-за нарушения технологического процесса.

Со вторым отклонением (положительным) все проще. В большинстве случаев нужно только подправить норматив под фактическую величину этого показателя.

Еще одним фактором выбора того или иного рода отклонения для последующего анализа служит его повторяемость. Здесь анализируют, к увеличению или уменьшению склоняется изменение (общий тренд).

Пример 1

Предположим, на производственном предприятии наметилась следующая тенденция отклонения фактических прямых материальных затрат от их нормативов (табл. 2).

|

Таблица 2. Тренд отклонения от нормативов затрат |

||

|

Месяц производства |

Величина отклонения, руб. |

Относительное отклонение от общих затрат, % |

|

Июль |

+12 000 |

5,1 |

|

Август |

+12 800 |

6,3 |

|

Сентябрь |

+13 600 |

7,2 |

|

Октябрь |

+14 400 |

8,5 |

Из таблицы 2 видно, что все отклонения положительные (благоприятные), по относительной величине меньше 10 %. Стоит ли такие отклонения анализировать?

Фактор против анализа: размер отклонений незначительный, тратить время на их анализ не нужно.

Факторы в пользу анализа приведенных отклонений:

- повторяемость отклонений в течение рассматриваемых месяцев;

- постоянный рост как абсолютных, так и относительных размеров отклонений.

Руководителей предприятия заинтересует, почему так происходит и как можно повлиять на этот тренд в сторону его снижения.

Еще один критерий выбора отклонения для анализа — оценка возможности влиять на его изменение (в каких случаях предприятие может контролировать причины появления таких отклонений).

Пример 2

Производственная компания выпускает консервированную продукцию, в том числе варенье, джемы и повидло. На изготовление варенья в отношении прямых материалов было допущено отрицательное отклонение в размере 100 000 руб. По отношению к общим затратам материалов это составило 12 %. Данное отклонение существенное. Будем считать, что оно включает:

- отрицательное отклонение вследствие повышения закупочной цены на концентрат (–130 000 руб.);

- положительное отклонение из-за экономии концентрата при производстве (+30 000 руб.).

Какое отклонение должно быть проанализировано в первую очередь? На первый взгляд, отклонение по цене. Оно намного выше, чем отклонение по объему (количеству концентрата), причем отрицательное. Однако контролировать отклонение по цене предприятие не может, так как это равносильно тому, чтобы диктовать поставщикам цены на их материалы.

Отсюда пропадает смысл анализировать влияние факторов, которые находятся под контролем сторонней организации. Вместо этого экономистам предприятия полезнее провести расчет новой нормативной цены для будущего периода (например, с учетом фактора инфляции).

Второй вопрос: стоит ли анализировать причину положительного отклонения по количеству концентрата? Да, есть все основания для того, чтобы провести анализ. Сам факт возникновения положительного отклонения является довольно странным. Фактически концентрата истратили меньше, чем следует по нормативу. Причина данного явления одна из двух:

- норматив затрат по материалам не основан на реальных затратах прошлого периода (нормативные затраты были завышены);

- нарушена технология изготовления продукта, чтобы сэкономить на материалах.

В любом случае нужно выяснить реальную причину возникновения этого отклонения.

Вывод: используя простые средства, можно выбирать существенные отклонения для дальнейшего анализа и принимать по ним рациональные решения.

Учет материальных затрат

При учете материальных затрат с использованием нормативов необходимо считаться с реальными факторами производства и условиями ценообразования на расходные материалы. Например, закупочные цены на материалы могут измениться, что автоматически повлияет на фактическую стоимость материалов. Возможен перерасход материалов, их неожиданная пропажа и порча. Поэтому анализ фактических отклонений от нормативов должен учитывать все факторы влияния: рост цен, колебание объемов производства, брак, отходы и др.

В большинстве случаев в первую очередь рассматривают влияние количественного фактора (объема выпуска), изменение цен на материалы.

Пример 3

Для изготовления джема по нормативу требуется 10 кг концентрата по цене 40 руб. В реальных условиях было израсходовано 7 кг концентрата по цене 50 руб.

Необходимо выяснить, какое получено общее отклонение от норматива и как на него повлияло по отдельности изменение цены и количества использованного концентрата.

С первым вопросом разобраться просто. Общее отклонение фактических данных от нормативасоставит:

(10 кг x 40 руб.) – (7 кг x 50 руб.) = 400 – 350 = 50 руб. — отклонение положительное, то есть по факту истрачено меньше материала (в стоимостном выражении), чем по нормативу.

Оценить влияние цены и количества концентрата сложнее. Так, отклонение по цене можно рассчитать следующим образом:

7 кг x (40 руб. – 50 руб.) = –70 руб.

Понятно, что из-за повышения цены сверх нормативной (плановой) величины получилось отрицательное (неблагоприятное) отклонение.

Сумма отклонения по цене определяется по фактическому количеству использованного материала, так как в противном случае это было бы комбинированное отклонение. Не только по количеству, но и по цене.

Отклонение по количеству используемого материала определяется исходя из его нормативной цены:

40 руб. x (10 кг – 7 кг) = 120 руб.

Здесь тоже понятно, почему получилось благоприятное отклонение. Все из-за уменьшения фактического количества использованного концентрата.

Почему в расчете присутствует нормативная, а не фактическая цена материала? Иначе добавилось бы влияние новой цены. Другими словами, произошло бы смешение влияния ценового отклонения и чисто количественного фактора.

Легко проверить, что общее отклонение по расходу материала в стоимостном выражении определяется путем сложения частных отклонений по цене и количеству: –70 + 120 = 50 руб. (полностью соответствует ранее подсчитанной величине общего отклонения).

В данном случае для большего понимания мы взяли простой пример, когда количество произведенного конечного продукта (джема) не меняется. В реальном производстве часто имеет место отличие планового (нормативного) объема выпуска продукции от его фактического значения. Чтобы учесть это влияние, используют нормативы прямых материальных затрат на единицу продукции. Они будут отражать отклонения в расходе прямых материальных затрат, вызванные различием фактической и плановой (нормативной) партии выпускаемой продукции.

Пример 4

Авторемонтное предприятие занимается изготовлением распределительных валов для автомобильных двигателей. Учет прямых материальных затрат производится с использованием нормативов (табл. 3).

|

Таблица 3. Учет нормативных и фактических данных по материальным затратам |

|||

|

№ п/п |

Показатель |

По нормативу |

Фактически |

|

1 |

Прямые материальные затраты, руб. |

51 000 |

51 678 |

|

2 |

Расход материалов, кг |

3000 |

3480 |

|

3 |

Цена 1 кг материала, руб./кг (п. 1 / п. 2) |

17 |

14,85 |

|

4 |

Произведено распредвалов, шт. |

1200 |

1160 |

|

5 |

Расход материалов на один распредвал, кг/шт. (п. 2 / п. 4) |

2,5 |

3,0 |

|

6 |

Стоимость затрат на один распредвал, руб./шт. (п. 1 / п. 4) |

42,5 |

44,55 |

Как видно из табл. 3, фактические прямые материальные затраты оказались выше плановой (нормативной) величины на 678 руб., или на 1,3 % (51 678 / 51 000).

На первый взгляд, это несущественное отклонение и его анализом не стоит заниматься. Однако следует учесть, что изготовили на 40 распредвалов меньше, чем было запланировано (1200 – 1160). Причем фактически материала израсходовано на 16 % больше (3480 / 3000), а расход материала на изготовление одного распределительного вала вообще выше на 20 % (3,0 / 2,5). В то же время был использован более дешевый материал от поставщиков (цена ниже на 13 % (14,85 / 17)).

Учитывая разнонаправленное влияние приведенных факторов на материальные затраты, нужно разобраться в ситуации.

Шаг 1.

Рассчитаем отрицательное отклонение, обусловленное перерасходом материала на изготовление распредвалов. Для этого умножим нормативную цену 1 кг материала на разность между нормативным и фактическим количеством используемого материала:

17 руб./кг x (2,5 кг/шт. x 1160 шт. – 3480 кг) = 17 x (2900 – 3480) = –9860 руб.

Как видно из расчета, нормативное количество используемого материала определяется путем умножения норматива затрат на один распредвал на фактический объем произведенного продукта. Таким образом, в расчете учитывается изменение объема выпуска продукции от ее плановой (нормативной) величины.

Мы получили неблагоприятное отклонение, связанное с перерасходом количества материала. То есть фактическая стоимость больше нормативной.

Шаг 2.

Определим положительное отклонение, вызванное экономией от приобретения материала по более низкой цене. С этой целью умножим фактическое количество используемого материала на разность между нормативным и фактическим значением цены:

3480 кг x (17 руб./кг – 14,85 руб./кг) = 7482 руб.

Как и следовало ожидать, получилось благоприятное отклонение. Оно вызвано уменьшением закупочной цены от поставщиков.

Шаг 3.

Найдем общее отклонение прямых материальных затрат от их фактической величины по конечному продукту. Порядок действий:

- умножаем фактическое количество распредвалов на норматив затрат на один распредвал;

- из полученного результата вычитаем фактические затраты прямых материалов.

1160 шт. x 42,5 руб./шт. – 51 678 руб. = 49 300 – 51 678 = –2378 руб.

Правильность последнего расчета можно проверить путем суммирования частных отклонений по обоим факторам влияния:

–9860 руб. + 7482 руб. = –2378 руб.

Получилось общее неблагоприятное отклонение. Теперь нужно разобраться с этим. Относительно снижения цены на материалы все ясно. Хорошо постарались менеджеры и снабженцы по приобретению материалов (если только не приобрели для производства распредвалов менее качественный материал). Ситуацию с отрицательным отклонением по расходу материала объяснить не так просто. Здесь одно из двух: либо изначально норматив по расходу материала на изготовление распредвалов был занижен, либо произошло прямое нарушение технологии изготовления в результате применения менее качественного материала.

Учет затрат прямого производственного труда

Нормативные затраты прямого труда рассчитывают путем умножения планируемых нормативных часов работы производственных рабочих на нормативные почасовые ставки оплаты труда. При этом нормативные часы прямого труда устанавливают исходя из одной единицы или партии продукции с учетом данных о производительности труда и квалификации производственных рабочих.

Важная деталь: нужно учитывать возможные нарушения (сбои) технологического процесса, производить корректировки на вероятные простои и другие неизбежные потери времени. Другими словами, нормативы должны основываться не на идеальных показателях, а на средних условиях производства. Чем больше нормативы затрат труда будут близки к идеальным, тем выше будет величина отклонения фактических затрат от их нормативных величин.

Рассмотрим такие факторы влияния на отклонения от нормативов, как изменение (колебание) количества отработанных часов и ставки оплаты ручного труда.

Пример 5

Предприятие производит электрические чайники. Месячный объем выпуска — 2000 шт.

Из-за непредвиденной остановки производства в январе в следующем месяце потребовалось увеличить план выпуска чайников вдвое. В связи с этим персонал работал в ночное время, в выходные и праздничные дни, что привело к дополнительным расходам на оплату труда. Половина часов прямого труда рабочих в феврале была оплачена с коэффициентом 1,5.

Требуется оценить как частные, так и общее отклонение фактических трудозатрат от их нормативных значений. Необходимые данные приведены в табл. 4.

|

Таблица 4. Учет отклонений по прямым трудозатратам |

|||

|

№ п/п |

Показатель |

По нормативу |

Фактически |

|

1 |

Объем производства, шт. |

2000 |

4000 |

|

2 |

Прямые трудозатраты, руб. |

200 000 |

450 000 |

|

3 |

Всего часов работы, ч |

1000 |

1800 |

|

4 |

Ставка оплаты ручного труда, руб./ч (п. 2 / п. 3) |

200 |

250 |

|

5 |

Затраты почасового труда на одно изделие, ч/шт. (п. 3 / п. 1) |

0,5 |

0,45 |

|

6 |

Затраты труда по стоимости на одно изделие, руб./шт. (п. 2 / п. 1) |

100 |

112,5 |

Прежде всего оценим среднюю фактическую ставку оплаты труда с учетом повышающего коэффициента на половину часов работы персонала в сверхурочных условиях:

(200 руб./ч + 200 руб./ч x 1,5) / 2 = (200 + 300) / 2 = 250 руб./ч.

Отсюда прямые трудозатраты (фонд оплаты труда) по фактически отработанному времени:

1800 ч x 250 руб./ч = 450 000 руб.

Из таблицы 4 следует, что во временном разрезе фактические затраты труда на одно изделие ниже норматива, а в стоимостном выражении они выше, чем по нормативу прямых затрат. Данная ситуация требует детального анализа.

Расчеты величин отдельных отклонений трудозатрат от их нормативов произведем пошагово.

Шаг 1. Рассчитаем отрицательное отклонение, вызванное повышением почасовой ставки оплаты труда над ее плановой величиной. Для этого умножим фактически отработанное время на разность между нормативной ставкой оплаты и ее фактической величиной:

1800 ч x (200 руб./ч – 250 руб./ч) = –90 000 руб.

Ситуация с неблагоприятным отклонением по ставке оплаты вполне понятна. Причина отклонения — повышенная оплата часов, отработанных сверхурочно.

Шаг 2. Определим отклонение, обусловленное увеличением выпуска продукции. С этой целью умножим нормативную ставку оплаты труда на разность между нормативным количеством часов и его фактическим значением:

200 руб./ч x (0,5 ч/шт. x 4000 шт. – 1800 ч) = 200 x (2000 ч – 1800 ч) = 40 000 руб.

Как видим, получилось благоприятное отклонение. Потребовалось меньше часов, чем это следует из временного норматива трудозатрат. С данным отклонением придется разбираться. Одно из двух: либо изначально установлен неправильный, то есть завышенный норматив по нормо-часам на единицу продукции, либо персонал работал не покладая рук и показал чудеса производительности в связи со сверхурочной оплатой труда.

Шаг 3. Найдем общее отклонение нормативов затрат на оплату прямого труда от их фактической величины. Сначала умножим фактическое количество продукции на нормативную стоимость затрат на одно изделие, а затем из полученного значения вычтем фактические затраты прямого труда:

4000 шт. x 100 руб./шт. – 450 000 руб. = 400 000 – 450 000 = –50 000 руб.

Проверим расчет другим способом:

–90 000 руб. + 40 000 руб. = –50 000 руб.

В результате получилось общее неблагоприятное отклонение. Это можно объяснить большим влиянием повышения ставки оплаты труда по сравнению со снижением норматива по нормо-часам на единицу продукции.

Учет косвенных расходов

Затраты, которые относятся одновременно к нескольким продуктам или подразделениям производства, называются косвенными расходами. Затраты делят на прямые и косвенные для расчета себестоимости продукции (услуг), краткосрочного планирования и анализа отклонений фактических данных производства от их нормативов.

Косвенные расходы подлежат распределению между продуктами на основе специальных баз распределения. Для высокомеханизированного производства в качестве фактора распределения этих расходов часто служат часы работы оборудования (машино-часы). В этом случае косвенные расходы между отдельными продуктами распределяются на основе единой ставки, рассчитанной на 1 маш.-ч работы оборудования.

При выборе единой базы распределения косвенных расходов возможны следующие факторы влияния на отклонения фактических затрат от их нормативных величин:

- ставка распределения косвенных расходов;

- количество машино-часов на выпуск единицы продукции.

Пример 6

Предприятие выпускает несколько моделей электрочайников. Общие косвенные расходы на выпуск этих моделей составляют 1 200 000 руб., общее количество машино-часов — 20 000.

Производство электрочайников автоматизировано, поэтому косвенные расходы распределены между моделями чайников по единой ставке, пропорционально часам работы оборудования на каждую модель.

Ставка распределения:

1 200 000 руб. / 20 000 маш.-ч = 60 руб./маш.-ч.

Предположим, на одну из моделей чайников («Люкс») приходится 10 000 маш.-ч работы общего оборудования. Найдем величину косвенных расходов, относимых по нормативу на данную модель:

10 000 маш.-ч x 60 руб./маш.-ч = 600 000 руб.

Плановый объем производства чайников модели «Люкс» — 20 000 шт. в месяц, однако по результатам работы оборудования по факту все оказалось сложнее (табл. 5).

|

Таблица 5. Учет отклонений по затратам косвенного характера |

|||

|

№ п/п |

Показатель |

По нормативу |

Фактически |

|

1 |

Общее количество машино-часов, маш.-ч |

10 000 |

11 700 |

|

2 |

Ставка распределения косвенных расходов, руб./маш.-ч |

60 |

62 |

|

3 |

Косвенные расходы, руб. (п. 1 x п. 2) |

600 000 |

725 400 |

|

4 |

Объем производства, шт. |

20 000 |

19 500 |

|

5 |

Количество машино-часов на одно изделие, маш.-ч/шт. (п. 1 / п. 4) |

0,5 |

0,6 |

Согласно данным табл. 5 на производство чайников данной модели затрачено на 17 % больше времени работы оборудования, чем по плану (11 700 / 10 000), а самих чайников изготовлено на 2,5 % меньше (19 500 / 20 000).

В то же время фактическая ставка распределения косвенных расходов между моделями оказалась выше на 3,3 % (62 / 60). В результате распределения затрат по новой ставке на эту модель по факту было отнесено косвенных расходов намного больше:

11 700 маш.-ч x 62 руб./маш.-ч = 725 400 руб. В процентном отношении — на 20,9 % (725 400 / 600 000).

Различие в результатах очень существенное, его нужно анализировать. В связи с этим требуется оценить:

- общее отклонение косвенных расходов от их нормативов, приведенных к одному объему выпуска продукции;

- частные отклонения по факту изменения ставки распределения затрат и количества машино-часов работы производственного оборудования.

На основании данного расчета будет легче выяснить причину имеющихся расхождений между нормативными и фактическими данными затрат. Вычисления произведем в такой последовательности.

1. Определим отрицательное отклонение в связи с повышением трудозатрат в машино-часах на единицу выпуска продукции. Для этого умножим нормативную ставку распределения косвенных расходов на разность между нормативным количеством часов работы оборудования и его фактическим значением:

60 руб./маш.-ч x (0,5 маш.-ч/шт. x 19 500 шт. – 11 700 ч) = 60 x (9750 – 11 700) = –117 000 руб.

Как видно из расчета, нормативное количество часов работы оборудования приведено к фактическому объему выпуска продукции (19 500 шт.).

Как и следовало ожидать, получилось неблагоприятное отклонение. Причина — существенное превышение времени работы оборудования на единицу продукции над нормативом. Оно увеличилось с 0,5 до 0,6 маш.-ч (на 20 %). Значит, могли неправильно установить первоначальный норматив (исходя из прошлых месяцев по выпуску аналогичной продукции) или произошли какие-то сбои в технологическом процессе, которые уменьшили объем выпуска продукции. Это нужно выяснить.

2. Рассчитаем отрицательное отклонение, связанное с повышением ставки распределения косвенных расходов над ее плановой (нормативной) величиной. Умножим фактически отработанное время работы оборудования в машино-часах на разность между нормативной ставкой распределения и ее фактической величиной:

11 700 маш.-ч x (60 руб./маш.-ч – 62 руб./маш.-ч) = –23 400 руб.

Ситуация с неблагоприятным отклонением по ставке распределения косвенных расходов относится к контролируемым причинам. Ее можно легко исправить, если за основу будущего норматива взять сегодняшнюю фактическую ставку распределения косвенных расходов.

3. Найдем общее отклонение косвенных расходов по нормативу от их фактической величины. Порядок расчета следующий:

- умножаем нормативную ставку распределения на норматив времени работы оборудования на единицу продукции и на фактический объем ее выпуска;

- из полученной величины вычитаем фактические затраты косвенных расходов.

60 руб./маш.-ч x 0,5 маш.-ч/шт. x 19 500 шт. – 725 400 руб. = 585 000 – 725 400 = –140 400 руб.

Проверим это другим способом:

–117 000 руб. – 23 400 руб. = –140 400 руб.

В результате получилось общее неблагоприятное отклонение. Это можно объяснить большим влиянием повышения времени работы оборудования на единицу продукции по сравнению со снижением объема ее выпуска.

Подводим итоги

1. Существенными отклонениями фактических затрат от их нормативных значений считаются величины, превышающие 10 %.

2. Анализ существенных отклонений от нормативов затрат начинают с отрицательных (неблагоприятных) отклонений (фактические затраты превышают их нормативные величины), а затем обращаются к положительным (благоприятным) отклонениям.

3. Несущественные отклонения (менее 10 %) следует анализировать, если они обладают определенной цикличностью или повторяемостью событий во времени.

4. Отклонения по перерасходу материалов на изготовление продукции должны определяться исходя из нормативной (плановой), а не фактической цены материала.

5. Частные отклонения, вызванные повышением почасовой ставки оплаты ручного труда, следует рассчитывать исходя из фактически отработанного времени, а не его нормативной величины.

6. Отклонения, связанные с повышением времени работы оборудования (машинного труда), нужно считать с учетом нормативной ставки распределения косвенных расходов, а не по фактической величине этой ставки.

Статья опубликована в журнале «Планово-экономический отдел» № 7, 2017

Бухучет затрат на производство

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

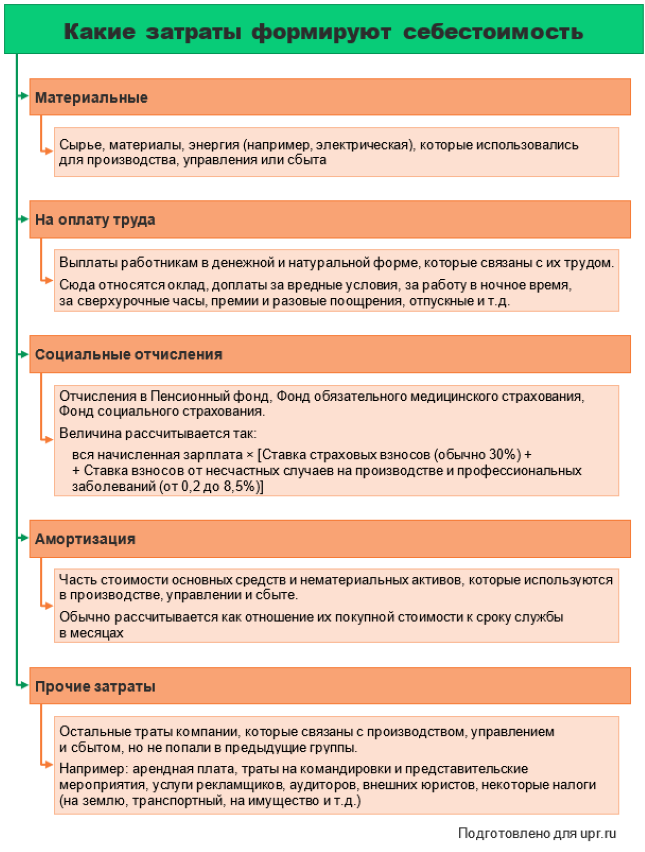

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Расходы, понесенные предприятием в связи с выпуском товара, предоставлением услуги или производством работы, отражаются в учете и включаются в себестоимость товара, услуг или работ того отчетного периода, к которому они относятся, независимо от времени их оплаты.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

Методы учета затрат:

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

Детально ознакомиться с информацией касательно каждого метода учета затрат вы сможете в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Рассмотреть пример учета на указанном счете вы можете в статье «Счет 20 в бухгалтерском учете (нюансы)».

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Полезно будет ознакомиться с основными составляющими общехозяйственных расходов, рассмотреть пример их учета и списания в статье «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Бухгалтерский учет затрат на предприятии

Выбранные предприятием методы компоновки затрат на производство должны быть обоснованы, обязательно определяться нормативными документами, отраслевыми инструкциями и методическими рекомендациями и быть закреплены бухгалтером в учетной политике предприятия.

Обязательному отражению в учетной политике также подлежат способы распределения издержек между конкретными позициями товаров, оказанных услуг или произведенных работ.

Бухучет издержек бухгалтером предприятия должен производиться в строгом соответствии с нормативными документами, быть своевременным, полным и достоверным.

Итоги

Одной из наиболее значимых задач бухгалтерского учета является учет затрат на производство, т. к. информация об издержках производства нужна непосредственно директору предприятия для формирования финансовой политики предприятия, направленной на увеличение прибыльности и снижение издержек. Поэтому так важно бухгалтеру определить подходящие для своего предприятия методы компоновки затрат на производство и способы их распределения между продуктами.

В статье разберем, что такое статьи расходов в 1С 8.3 Бухгалтерия, для чего они нужны и как влияют на бухгалтерский и налоговый учет.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Учет затрат в 1С 8.3 Бухгалтерия

- Статья затрат в бухгалтерском учете в 1С 8.3 Бухгалтерия

- Статья затрат в налоговом учете в 1С 8.3 Бухгалтерия

- Статьи затрат в 1С 8.3 Бухгалтерия — примеры

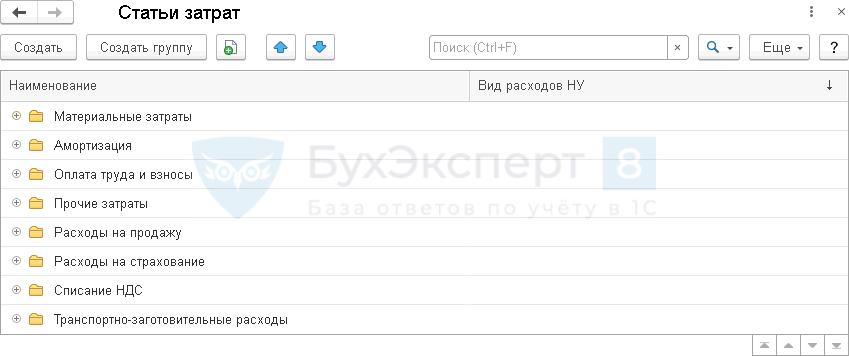

Учет затрат в 1С 8.3 Бухгалтерия ведется в разрезе статей затрат. Для этого в разделе Справочники есть одноименный справочник.

Здесь можно создать любое количество необходимых для учета статей затрат, которые затем указываются в качестве субконто по счетам БУ.

Рассмотрим подробнее настройки статей затрат и их значение для БУ и НУ.

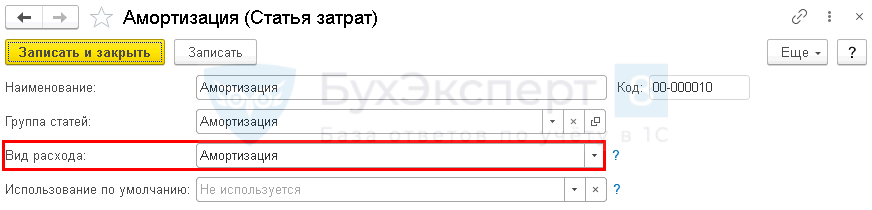

Статья затрат в бухгалтерском учете в 1С 8.3 Бухгалтерия

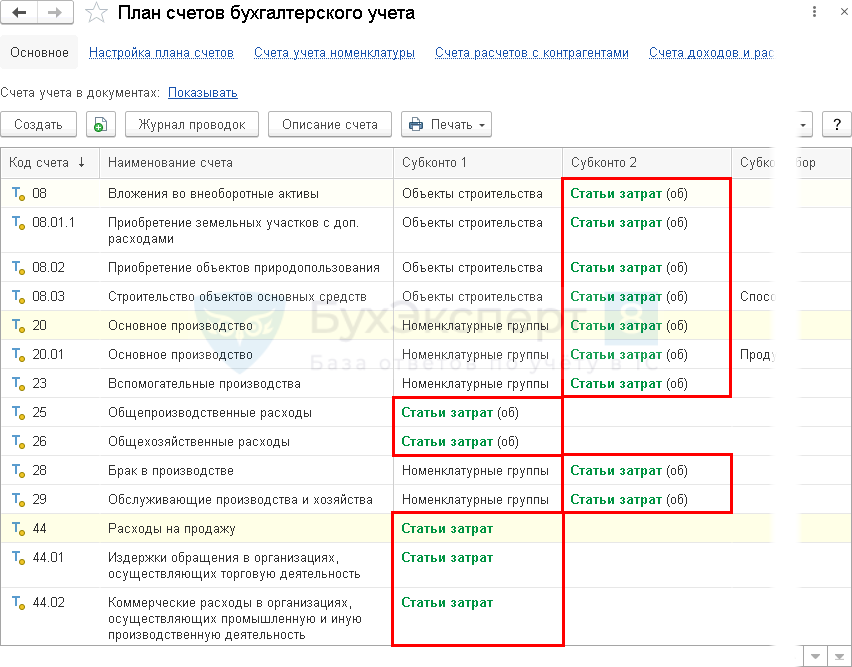

В БУ статьи затрат используются для удобного ведения учета по элементам затрат при заполнении соответствующего субконто к счетам затрат.

В справочнике создайте статьи затрат, необходимые для вашей организации.

Например, можно создать несколько статей для различных видов материальных затрат по конкретной организации.

С их помощью можно анализировать затраты, например, для управленческого учета в стандартных отчетах по БУ.

Статья затрат в налоговом учете в 1С 8.3 Бухгалтерия

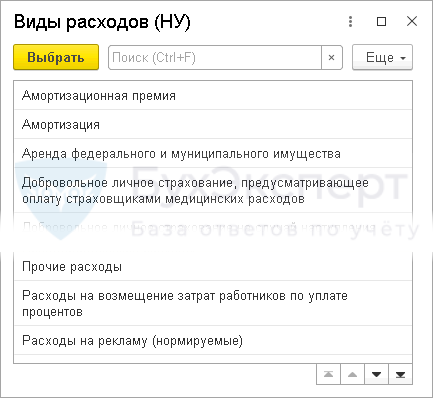

Статьи затрат — это основа налогового учета в программе 1С 8.3 Бухгалтерия.

При создании статьи затрат необходимо указать Вид расхода.

Вид расхода выбирается из закрытого перечня, от него зависит автоматическое отражение данного вида затрат в декларации по налогу на прибыль.

Особенности формирования Статей затрат для налогового учета

Также статьи затрат используются для проверки заполнения декларации по налогу на прибыль — при помощи расшифровки строк декларации по статьям затрат.

Почему амортизация в Приложении 2 к Листу 02 декларации по прибыли отличается в стр. 130 и 131

Статьи затрат в 1С 8.3 Бухгалтерия — примеры

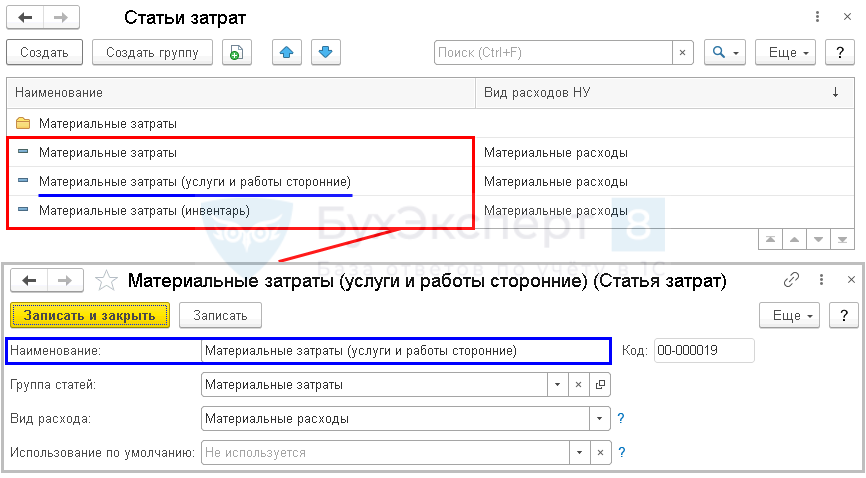

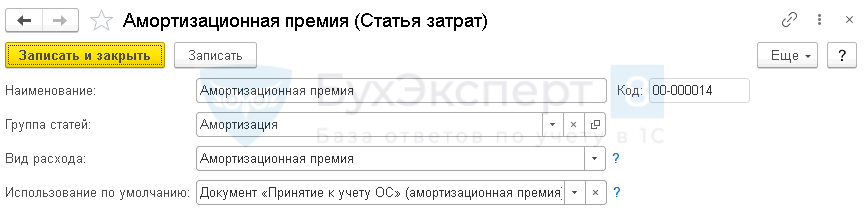

Рассмотрим настройку статьи затрат на примере амортизационной премии.

Укажите:

- Наименование — наименование элемента расходов, удобное именно для вашего учета.

- Группа статей — при организации справочника по группам. Например, все статьи по амортизации удобно разместить в одной группе Амортизация.

- Вид расхода — вид расхода из закрытого перечня, в данном случае есть отдельный вид расходов НУ — Амортизационная премия. Расходы по этой статье автоматически попадают в стр. 043 Приложения 2 к Листу 02 декларации по налогу на прибыль.

PDF

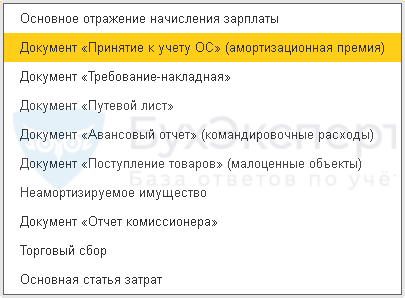

PDF - Использование по умолчанию — выберите, при возможности, из закрытого перечня документ, в который данная статья будет подставляться автоматически.

Шаблон справочника Статьи затрат

См. также:

- Справочник Статьи затрат

- Настройка учетной политики по НУ в 1С: Страховые взносы

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 1,75 из 5)

![]() Загрузка…

Загрузка…

Руководителю нет нужды разбираться в хитросплетениях дебета и кредита. На то есть бухгалтер. Однако многих недопонимай можно избежать, если знать про учет чуть больше. Например, почему какие-то траты нельзя включить в себестоимость? Или зачем эта дотошность со своевременной сдачей авансовых отчетов по командировке? В статье рассказываем об особенностях учета затрат, которые важны управленцам.

Учет затрат: два ключевых момента

В этом блоке ответим на вопросы:

- что формирует затраты предприятия? Разберемся, из чего складывается себестоимость и чего в ней никогда не будет;

- из-за каких трат бухгалтерская и налоговая прибыли не равны? Поймем, почему придется платить налог на прибыль с материальной помощи сотрудникам или со сверхнормативных представительских трат.

Что формирует затраты предприятия

Классификаций затрат очень много. Мы писали про них в статье «Расчет себестоимости». Однако для общего понимания достаточно знать про одну – по элементам. В соответствии с нею выделяется пять групп. Это траты, формирующие себестоимость. На схеме показали, что к ним относится.

Рисунок 1. Учет затрат по элементам: классификация

Важно также понимать, чего нет на схеме. На ней нет трат, которые минуют себестоимость и сразу попадают в прочие расходы. Вот некоторые из них:

- материальная помощь работникам;

- любые социальные траты компании, например, на благотворительность;

- проценты по взятым кредитам и займам;

- остаточная стоимость выбывших основных средств и нематериальных активов;

- списанная безнадежная задолженность покупателей;

- штрафы за нарушение договорных условий.

Какая разница между попаданием чего-то в затраты или в прочие расходы? Во влиянии на прибыль. Например, чтобы зарплата рабочих и амортизация станков уменьшили финансовый результат текущего периода, произведенный продукт нужно продать. В результате сформируется доход (выручка). Связанные с его получением затраты попадут в расход. Так появится результат деятельности:

- прибыль, если доходы превысят расходы;

- убыток, когда окажется наоборот.

Получается, сотрудники организации могут «пахать» в три смены, но если нет продаж, то нет ни доходов, ни расходов. Есть только затраты. Они являются частью имущества и «сидят» в активе баланса как стоимость готового продукта. Уходят оттуда только в момент реализации.

Пример 1

ООО «Гамма» производит кухонные столы одного вида. В марте изготовили 50 штук. Себестоимость каждого вышла 10 тыс. руб. Продали 30 столов по 15 тыс. руб. за единицу.

Итоги марта:

| Показатель | Себестоимость единицы, руб. | Продажная цена за единицу, руб. | Объем производства, шт. | Объем продаж, шт. | Результат, руб. |

| Доход | ‒ | 15 000 | ‒ | 30 | 450 000 |

| Общие затраты месяца | 10 000 | ‒ | 50 | ‒ | 500 000 |

| Затраты, которые перешли в расходы (соответствуют количеству проданных столов) | 10 000 | ‒ | ‒ | 30 | 300 000 |

| Затраты, которые осели в активе как стоимость продукции на складе (соответствуют количеству непроданных столов) | 10 000 × (50 – 30) | 200 000 | |||

| Финансовый результат (прибыль) | 450 000 – 300 000 | 150 000 |

Если же речь, допустим, про проценты по банковским кредитам, то привязки к доходам нет. Даже когда компания ничего не продала, прочий расход в виде уплаченных процентов все равно появится. Это уменьшит прибыль или увеличит убыток.

Бухгалтер не вправе самовольно решать, что относить к затратам, а что к прочим расходам. За него уже все продумали в регламенте от Минфина. Это Положение по бухгалтерскому учету 10/99 «Расходы организации».

Однако он может отчасти влиять на финансовый результат, выбирая разные варианты учета. Затрагивали данный вопрос в статье «Управленческая учетная политика организации: как составить на примерах». Например, амортизация по основным средствам начисляется разными способами. Это влияет на затраты каждого месяца. Значит, на величину расходов и финансового результата.

Правда, и тут есть нормативные ограничения. Пока метод начисления амортизации по уже эксплуатирующимся основным средствам запрещен. Правила обновятся с 2022 г. Тогда вступит в силу Федеральный стандарт бухучета 6/2020 и появится право на изменение метода начисления в период использования объектов.

Подытог 1: включать зарплату в себестоимость, а материальную помощь в прочие расходы – это не прихоть бухгалтера. Таковы Минфиновские стандарты.

Легально влиять на затраты можно через выбор альтернативных способов начисления амортизации, оценки материалов при списании, оценки незавершенного производства, отнесения управленческих трат на расходы периода и т.п. Однако подобные бухгалтерские приемы их не уменьшат, а просто перераспределят между периодами.

Из-за каких трат бухгалтерская и налоговая прибыли не равны. Кроме бухгалтерского учета есть еще налоговый. Его правила определяются главой 25 Налогового кодекса. Различий между двумя учетами хватает. Вот два основных в отношении трат компании.

Первое. Часть затрат, которые в бухучете включаются в себестоимость, для целей налогообложения не признаются. Или, говоря обывательским языком, являются пустым местом. Их полный перечень приводится в статье 270 НК РФ. Вот некоторые:

- стоимость безвозмездно переданного имущества;

- материальная помощь сотрудникам;

- любые выплаты руководству и работникам, не предусмотренные трудовыми договорами;

- оплата путевок на лечение или отдых не в РФ, абонементов в спортивные клубы и секции;

- вознаграждения членам совета директоров.

Заметьте: в бухучете все названное окажется в прочих расходах. Последний пункт может попасть и в себестоимость, если члены совета директоров решают вопросы управления компанией. Значит, бухгалтерская прибыль уменьшится на величину подобных трат. А налоговый результат нет. Раз по НК РФ это не расходы, то с них придется платить налог на прибыль.

Пример 2

Компания по итогам месяца получила такие результаты в млн руб.:

| Выручка | 100,5 |

| Себестоимость продаж | 60 |

| Управленческие и коммерческие расходы | 20 |

| Прочие расходы, в т.ч. | 10,5 |

| ‒ материальная помощь сотрудникам | 0,5 |

| ‒ остаточная стоимость основного средства, переданного в порядке благотворительности | 1 |

Смотрите, как отличаются результаты в двух видах учета:

| Бухгалтерский | Налоговый |

| Прибыль до налогообложения: 10 | Налоговая база по налогу на прибыль: 11,5 |

| 100,5 – 60 – 20 – 10,5 | 100,5 – 60 – 20 – (10,5 – 0,5 – 1) |

Второе. Для некоторых затрат предусмотрено налоговое нормирование. То есть величина, которая не выше предельно допустимой нормы, станет расходом для целей налогообложения. Все, что сверх, опять окажется пустым местом. Причем в бухучете траты отразятся в полной сумме.

Вот несколько примеров:

- на рекламу;

- представительские;

- компенсации за использование личного транспорта в служебных целях.

Если по ним появится превышение законодательно установленного норматива, то бухгалтерская прибыль окажется меньше рассчитанной для налогообложения. Это плохо, ведь с бóльшей налоговой базы – больше налог.

Кроме того, есть множество нюансов, которые приводятся в письмах от Минфина и ФНС. Например, про то, что включается в представительские расходы. Если это стоимость буфетного обслуживания потенциальных партнеров, то она примется в уменьшение налоговой базы. А если оплата посещения сауны, то нет.

Пример 3

Менеджер компании использует в служебных целях личный автомобиль с объемом двигателя 1500 куб. см. Руководитель в приказе установил ежемесячную компенсацию для сотрудника в размере 4000 руб.

В бухучете компенсация в полной сумме включается в управленческие траты. В налоговом учете – только 1200 руб. Так написано в Постановлении Правительства РФ № 92 от 08.02.2002 г. Сумма, превышающая норматив (2800 руб.), не является расходом для целей налогообложения. С нее компания заплатит налог на прибыль.

Подытог 2: налоговая система создана для пополнения государственной казны. Поэтому она не позволит включать в затраты вообще все, что захочется. Не во власти бухгалтера менять эти правила.

Первичный учет затрат: почему бухгалтеру так нужны все эти «бумажки»?

Иногда бухгалтерия ассоциируется не только с начисленной зарплатой, но и с кучей чеков из магазинов, авиа- или железнодорожных билетов, счетов от гостиниц и т.п. Причем документы настоятельно требуют сдавать вовремя да еще и по нужной форме. Зачем такое буквоедство?

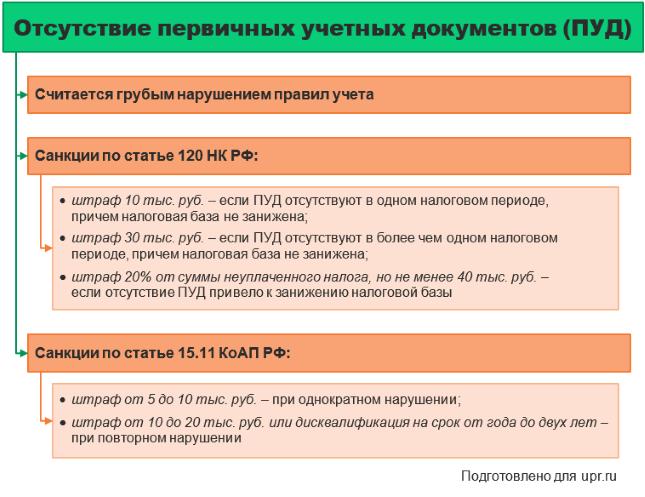

Причина не в занудстве бухгалтеров. Она лежит в нормативной плоскости. В статье 9 Закона «О бухгалтерском учете» говорится: любой факт хозяйственной жизни должен подтверждаться первичным учетным документом (ПУД). Если его нет, то операцию отразить нельзя. Даже когда нет сомнений в ее совершении.

Например, завхоз купил лампочки. Их вставили в светильники и они теперь горят. Значит, момент покупки бесспорен. Но если нет чека от магазина, приложенного к авансовому отчету завхоза, то бухгалтеру никак не принять лампочки к учету. Выходит, не списать их в затраты, а в последующем не включить в расходы.

Обижаться на бухгалтера за то, что он требует своевременную сдачу документов, причем не абы каких, а по нужной форме – сродни тому, как сердиться на начальника производства из-за его серьезного подхода к соблюдению техпроцесса.

С ПУД начинается весь учет. Налоговый, к слову, тоже. Значит, те самые «бумажки» ‒ это неотъемлемая часть информационной системы предприятия. Когда нужна ее эффективная работа, то нет смысла игнорировать просьбы бухгалтеров о своевременном документальном подтверждении операций. Это не их блажь. Это прямой интерес, в том числе и руководителя, если ему важны реальные цифры затрат, а не половинчатые из-за того, что кто-то так и не сдал авансовый отчет, не принес накладную или потерял чек.

Показали на схеме, как идут учетные информационные потоки. Заметьте: первичные документы – в самом начале. Если хотя бы одного не будет, значит, цифры об активах, затратах, расходах, прибыли окажутся искаженными.

Рисунок 2. Бухгалтерский и налоговый учет затрат: документопотоки

А еще, кроме искаженных цифр в отчетности, можно заполучить санкции от налоговиков. Почему? Потому что отсутствие ПУД и составляемых на их основе учетных регистров – это грубое нарушение правил учета и отчетности. Про такое написано в статьях 120 Налогового кодекса и 15.11 Кодекса об административных правонарушениях.

Вот какие санкции предусматриваются.

Рисунок 3. Отражение затрат: что будет, если нет документов

Не думайте, что штрафы и дисквалификация касаются только главбуха. По статье 120 НК РФ обычно наказывают организацию. Статья 15.11 КоАП РФ иногда применяется к директору. Так будет, если он не организовал учет должным образом. В соответствии со статьей 7 Закона «О бухучете» именно руководитель отвечает за организацию учетного процесса и хранение документов.

Подытог 3: документы для бухгалтера – все равно что исходный материал для рабочего. Это не ему надо. Это интерес самой организации. Качественный документооборот – признак эффективного управления. А еще залог достоверных сведений в учете и отчетности, в том числе по затратам.

Оперативный анализ затрат: как провести по данным из «1С»

В анонсе к статье написали: руководителю не требуется знать про дебет-кредит и бухгалтерские счета. Но что если:

- организация невелика;

- бухгалтер всего один да и тот всегда занят текущими рабочими вопросами;

- нанимать финансового аналитика нет возможности;

- понять ситуацию с затратами очень важно?

Попробуйте провести анализ сами. Для этого понадобится несколько документов из «1С» и общее представление о том, как обобщается информация в бухучете.

Давайте перейдем к двум конкретным задачам и посмотрим, как их можно решить.

Задача 1:

- определить, сколько в текущем месяце было производственных, административных и сбытовых затрат;

- из каких элементов они сложились;

- провести экспресс-диагностику ситуации.

Вот этапы решения.

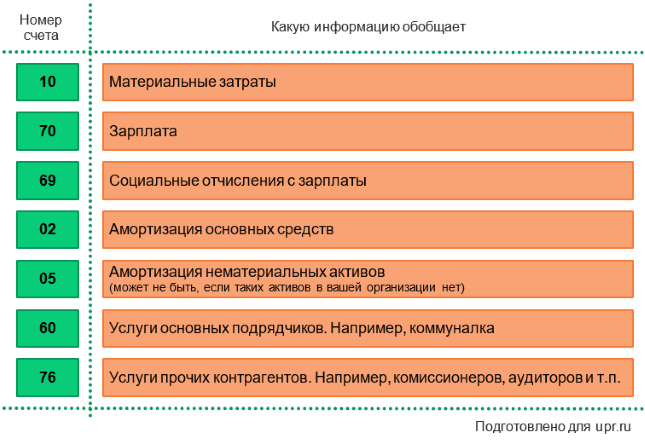

Этап 1.1. Попросите бухгалтера распечатать «Анализ счета» из «1С». Это название учетного регистра, обобщающего информацию о хозяйственных операциях. Распечатка нужна за месяц, квартал, полугодие или другой период, который вы собрались анализировать. Документов должно быть четыре. По одному для каждого счета:

- 20;

- 25;

- 26;

- 44.

В итоге увидите что-то сродни такому:

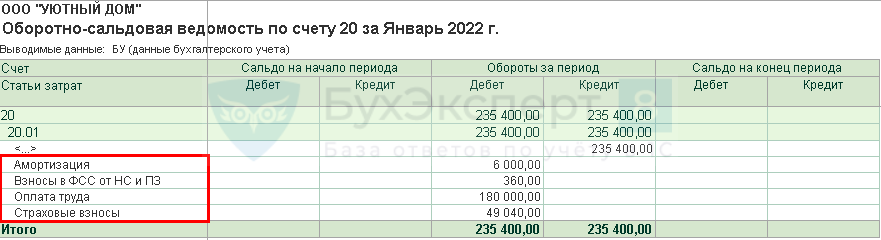

| Анализ счета за март 2021 г. | |||

| Выводимые данные: БУ (данные бухгалтерского учета) | |||

| Счет | Кор. Счет | Дебет | Кредит |

| 20 | Начальное сальдо | 10 543,06 | |

| 02 | 726,33 | ||

| 10 | 189 227,01 | ||

| 25 | 143 235,57 | ||

| 43 | 436 315,47 | ||

| 60 | 23 749,22 | ||

| 69 | 25 406,31 | ||

| 70 | 84 126,87 | ||

| Оборот | 466 471,31 | 436 315,47 | |

| Конечное сальдо | 40 698,90 |

Этап 1.2. Чтобы узнать совокупные траты периода, посмотрите в строку «Оборот» для колонки «Дебет». В показанном примере 466 471,31 руб. – это производственные затраты. Иногда в них примешиваются управленческие. Это легко увидеть из второго столбца. Если там есть счет 26, тогда они «сидят» внутри.

В итоге вы получите такие цифры:

- оборот по дебету 20. Все затраты, кроме связанных со сбытом. Если нужны чисто производственные, тогда найдите строку со счетом 26 и исключите ее сумму из итоговой величины. Строки с 26-м может не быть, если организация списывает управленческие траты на расходы периода. Это тонкости бухгалтерской методологии;

- оборот по дебету 25. Тоже затраты на изготовление продукта, только их отдельная часть. Их особенность: они связаны с производством в целом, а не с конкретным продуктом. Например, сюда попадает амортизация оборудования и зарплата цеховых мастеров;

- ·оборот по дебету 26. Содержит информацию о тратах на управление компанией. Тут будет зарплата директората с отчислениями, расход офисных материалов, амортизация административных основных средств и т.п.;

- оборот по дебету 44. Здесь ищите данные о стоимости процессов сбыта: зарплата продавцов, маркетологов, услуги рекламщиков, амортизация зданий магазинов, торговых витрин, упаковочные материалы и т.п.

Этап 1.3. Чтобы понять структуру затрат, посмотрите в расшифровку дебетового оборота по номерам счетов. Руководствуйтесь такой подсказкой:

Рисунок 4. Структура затрат

Вот структура затрат из приведенного выше «Анализа счета». В ней мы исключили из рассмотрения оборот по счету 25, т.к. это сложносоставной элемент. Внутри него есть та же зарплата с отчислениями, материалы, амортизация. Чтобы их увидеть, смотрите в документ по 25-му.

Рисунок 5. Структура затрат

Такую группировку можно сделать по каждому виду трат компании:

- производственным;

- управленческим;

- сбытовым.

Если нужны общие цифры, тогда сложите обороты из колонки «Дебет» по одинаковым счетам. К примеру, сумма по 70-му из четырех документов «Анализ счета» покажет общую величину зарплаты, начисленной всем работникам за период.

Этап 1.4. Что еще «вытянуть» из этих цифр? Предлагаем посчитать:

- темпы роста в разрезе видов затрат;

- удельные веса для элементов.

Хотя для каждой компании все индивидуально, но вот некоторые правила, на которые стоит ориентироваться:

- темп роста управленческих затрат не должен превышать производственные. Иначе выходит, что компания расширяет траты на «начальство» в большей мере, чем на производство продукта. Это нерационально и чревато будущими убытками;

- если производство материалоемкое, то наибольшая доля в затратах принадлежит материалам. Если нет, тогда обычно на первом месте по удельному весу находится зарплата с отчислениями;

- прочие траты компании (те, что идут со счета 76) обычно самые незначительные. Если это не так, то запросите «Карточку счета 76» из 1С, чтобы увидеть их состав по отдельным хозяйственным операциям. Возможно, там есть нечто, на чем можно сэкономить или от чего отказаться.

Задача 2: найти точку безубыточности для конкретного продукта.

Ее расчет сопровождается массой условностей. Вот две из них:

- организация продала все, что произвела, поэтому затраты равны расходам;

- цена реализации в течение периода не изменялась.

Даже если у вас не так, то все равно имеет смысл рассчитать значение «мертвой» точки. Так узнаете, сколько продукта нужно производить/продавать, чтобы конкретно по нему закрыть расходы доходами и выйти в ноль.

Вот алгоритм расчета по бухгалтерским данным.

Этап 2.1. Потребуется «Анализ счета» из «1С», но с другими характеристиками:

- счета для двух документов – 20 и 43;

- период формирования – месяц;

- аналитический разрез (именуется субконто) – номенклатурные группы в целом или конкретная номенклатурная позиция.

Документ будет таким:

| Анализ счета за март 2021 г. | |||

| Выводимые данные: БУ (данные бухгалтерского учета) | |||

| Счет | Кор. Счет | Дебет | Кредит |

| Номенклатурные группы | |||

| 20 | Начальное сальдо | 10 543,06 | |

| Стол обеденный «Вишня» | Начальное сальдо | 2 347,97 | |

| 02 | 103,76 | ||

| 10 | 27 032,43 | ||

| 25 | 20 462,22 | ||

| 43 | 67 870,29 | ||

| 60 | 3 392,75 | ||

| 69 | 3 629,47 | ||

| 70 | 12 018,12 | ||

| Оборот | 66 638,76 | 67 870,29 | |

| Конечное сальдо | 1 116,44 | ||

| Стол обеденный «Клен» | Начальное сальдо | … | … |

| … | … | … |

Этап 2.2. Выделим по нему переменные и постоянные траты на продукт. Будем полагать, что:

- переменные (напрямую зависящие от объема производства) – это те, которые приводятся по строкам счетов 02, 05, 10, 70, 69;

- постоянные (не связанные с количеством изготовленного продукта) – указываются в строках 25 и 26. Напомним, что 26-го может не быть.

В нашем примере получаем следующее:

| Переменные | 46 176,53 |

| 103,76 + 27 032,43 + 3 392,75 + 3 629,47 + 12 018,12 | |

| Постоянные | 20 462,22 |

| ‒ |

Дополнительно рассчитаем переменные затраты на единицу продукта. Для этого из «Анализа счета» по 43-му возьмите информацию о количестве произведенных изделий по данной номенклатурной позиции. Пусть в нашем примере она равняется 3 штуки. Тогда получаем:

| Переменные на единицу | 15 392,18 |

| 46 176,53 ÷ 3 |

Этап 2.3. Узнаем продажную цену. Если она менялась в течение месяца, тогда посчитайте ее как отношение выручки от продажи конкретного продукта к количеству реализации.

Пусть в примере цена равняется 29,5 тыс. руб.

Этап 2.4. Считаем точку безубыточности в натуральном выражении по формуле:

КТБ = (ПостЗ) ÷ (Ц – ПерЗед),

где КТБ – количество продукта в точке безубыточности;

ПостЗ – постоянные затраты на продукт;

Ц – цена единицы;

ПерЗед – переменные затраты на единицу.

Получаем так:

| КТБ | ≈1,45 |

| 20 462,22 ÷ (29 500,00 – 15 392,18) |

Компания уже продает 3 единицы продукта. Значит, он точно прибылен для нее. Если бы реализация была меньше рассчитанной величины, например, один стол, то была бы дилемма:

- стимулировать сбыт, чтобы объем продаж превысил «мертвую» точку;

- отказаться от номенклатурной позиции, т.к. на данный момент она приносит убытки.

Руководитель должен быть хорошим менеджером, а не выдающимся знатоком бухгалтерских проводок. Однако в учете затрат есть моменты, которые пригодятся и ему. Например, чтобы понимать структуру себестоимости продукта и видеть пути для ее оптимизации. А еще чтобы разобраться, почему с некоторых трат компания платит налог на прибыль, и предусмотрительно их избегать.

Управленческий учет затрат выступает одним из основных элементов системы управленческого учета предприятия. Он обеспечивает получение данных о конечном финансовом результате, позволяет рассчитать себестоимость выпуска единицы продукции, определить рентабельность ее продаж, контролировать эффективность работы подразделений, бизнес-процессов компании. В статье рассмотрим варианты построения управленческого учета затрат, выбор которых обусловлен отраслевой спецификой, особенностями бизнес-процессов и организационной структуры предприятия

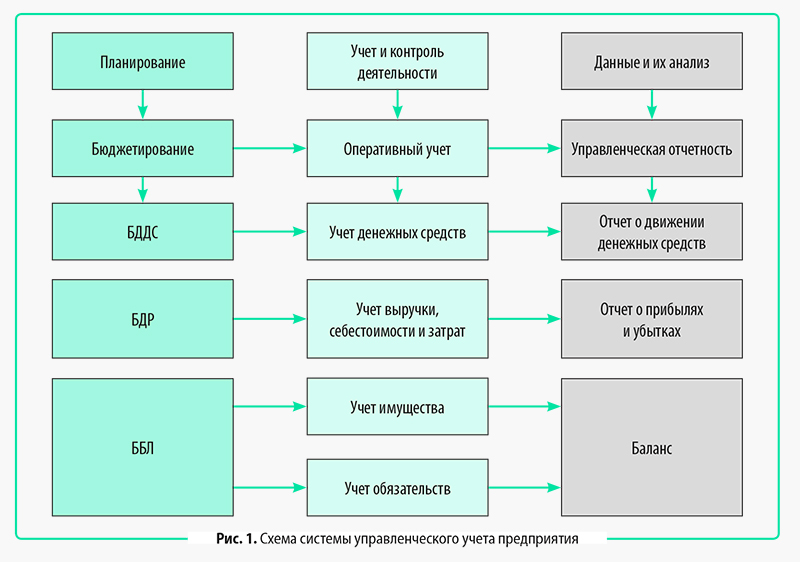

МЕСТО И РОЛЬ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРЕДПРИЯТИЯ

Система управленческого учета любого коммерческого предприятия состоит из нескольких взаимосвязанных блоков, которые можно сгруппировать следующим образом.

1. Основные задачи управленческого учета:

• планирование деятельности предприятия;

• учет и контроль деятельности предприятия;

• предоставление и анализ данных управленческого учета.

2. Способы решения задач управленческого учета:

• бюджетирование деятельности предприятия;

• оперативный учет деятельности предприятия;

• формирование управленческой отчетности предприятия.

3. Средства для реализации задач управленческого учета:

• Бюджет движения денежных средств (БДДС);

• Бюджет доходов и расходов (БДР);

• Бюджет по балансовому листу (ББЛ);

• учет денежных средств;

• учет выручки, себестоимости и затрат предприятия;

• учет имущества и обязательств предприятия;

• Отчет о движении денежных средств;

• Отчет о прибылях и убытках;

• Баланс.

Как видим, управленческий учет затрат относится к средствам реализации основных задач системы управленческого учета. Его ведут путем организации оперативного учета всех видов затрат предприятия.

Схематически взаимосвязь всех указанных блоков системы управленческого учета представлена на рис. 1.

От качества работы системы управленческого учета затрат зависят многие показатели, на основе которых принимают управленческие решения, влияющие на:

- себестоимость выпуска продукции;

- расходы на реализацию продукции и управление бизнесом;

- финансовый результат работы предприятия;

- эффективность работы предприятия в целом и его подразделений;

- эффективность затрат в аналитике по их статьям, местам возникновения и объектам учета;

- объем финансовых ресурсов, необходимых для реализации планов компании;

- сумму обязательств перед кредиторами предприятия.

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• виды продукции/работ/услуг;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

Группировка затрат по месту их возникновения

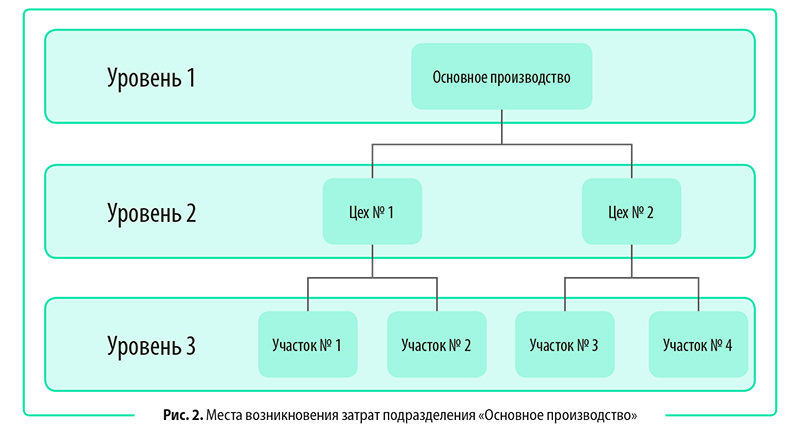

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Пример аналитики мест возникновения затрат этого справочника по подразделению «Основное производство» приведен на рис. 2.

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

|

Таблица 1. Отчет о затратах производства по местам возникновения, руб. |

|||||

|

Статья затрат |

Затраты, всего |

Цех № 1 |

Цех № 2 |

||

|

участок № 1 |

участок № 2 |

участок № 3 |

участок № 4 |

||

|

Сырье и материалы |

2 000 000 |

800 000 |

400 000 |

450 000 |

350 000 |

|

Зарплата и отчисления |

400 000 |

125 000 |

140 000 |

85 000 |

50 000 |

|

Энергоресурсы |

700 000 |

160 000 |

120 000 |

200 000 |

220 000 |

|

Ремонт и содержание ОС |

250 000 |

80 000 |

50 000 |

90 000 |

30 000 |

|

Брак и потери |

60 000 |

25 000 |

10 000 |

15 000 |

10 000 |

|

Хозяйственные расходы |

40 000 |

15 000 |

8000 |

7000 |

10 000 |

|

Амортизация ОС |

100 000 |

35 000 |

15 000 |

20 000 |

30 000 |

|

Прочие расходы |

50 000 |

20 000 |

5000 |

10 000 |

15 000 |

|

Итого |

3 600 000 |

1 260 000 |

748 000 |

877 000 |

715 000 |

Группировка затрат по видам продукции

Затраты по видам продукции/работ/услуг группируют на основе калькуляции их себестоимости по статьям затрат. В результате можно увидеть, какие ресурсы и в каком размере затрачены на изготовление каждого вида продукции.

В данной группировке управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и видам/номенклатуре продукции (табл. 2).

|

Таблица 2. Отчет о затратах производства по видам продукции, руб. |

||||

|

Статья затрат |

Затраты, всего |

Затраты по видам продукции |

||

|

А |

В |

С |

||

|

Сырье и материалы |

2 000 000 |

900 000 |

450 000 |

650 000 |

|

Зарплата и отчисления |

400 000 |

200 000 |

80 000 |

120 000 |

|

Энергоресурсы |

700 000 |

300 000 |

180 000 |

220 000 |

|

Ремонт и содержание ОС |

250 000 |

50 000 |

80 000 |

120 000 |

|

Брак и потери |

60 000 |

30 000 |

10 000 |

20 000 |

|

Хозяйственные расходы |

40 000 |

12 000 |

20 000 |

8000 |

|

Амортизация ОС |

100 000 |

60 000 |

20 000 |

20 000 |

|

Прочие расходы |

50 000 |

25 000 |

15 000 |

10 000 |

|

Итого |

3 600 000 |

1 577 000 |

855 000 |

1 168 000 |

|

Выпуск продукции, ед. |

1800 |

1000 |

300 |

500 |

|

Себестоимость единицы, руб. |

2000 |

1577 |

2850 |

2336 |

Группировка затрат по целевому назначению

Группировка затрат по целевому назначению основана на том, что все затраты относятся к прямым или накладным. Прямыми в данном случае признаются затраты, непосредственно связанные с готовой продукцией (ГП), а накладными считаются затраты с обеспечением и организацией выпуска продукции.

Также к накладным относят затраты вспомогательных производств, общехозяйственные расходы и расходы на реализацию продукции.

При таком подходе к группировке затрат в аналитику помимо видов продукции и статей затрат добавится признак основных и накладных затрат. Это позволяет оценивать, какие ресурсы компания тратит на выпуск продукции, какие нужны для организации и функционирования обслуживающих и вспомогательных процессов производственного предприятия.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2021.