В ЮниКредит Банке меняется руководство розничного блока из-за слабых результатов в рознице, пишет «Коммерсант». При этом участники рынка полагают, что новому руководству блока будет сложно переломить тенденцию на фоне общей консервативности банка и его ориентированности на корпоративных клиентов.

По словам источников на финансовом рынке, выходец из Альфа-Банка и Visa Михаил Повалий, с лета курировавший розничный бизнес ЮниКредит Банка в должности старшего вице-президента, покинул кредитную организацию. Сменить его, по данным собеседников, может Людмила Урбанович, которая сейчас возглавляет дирекцию маркетинга и розничных продуктов, а ранее курировала маркетинг в Ситибанке. Согласно сообщению о раскрытии информации банка, 19 ноября его набсовет выдвинул Урбанович на должность члена правления, ответственного за блок розничного бизнеса. Ее назначение должен согласовать ЦБ.

Источники отметили, что уход Повалия связан с результатами, которые не устраивали руководство банка. О каких конкретных KPI идет речь, они не уточняют.

Темпы роста розничных активов ЮниКредит Банка значительно отстают от рынка. С начала 2019 года кредиты населению увеличились всего на 2,9%. С января по ноябрь 2021 года розничный портфель банка вырос на 1%, тогда как сектор в целом — почти на 20%, сказал старший директор аналитической группы по финансовым организациям Fitch Антон Лопатин. Чистые доходы от розничного бизнеса в январе — сентябре составили 3,5 млрд рублей по сравнению с 2,9 млрд рублей за аналогичный период прошлого год (за счет меньших расходов на резервы), однако результат сегмента по МСФО остается около нуля, добавил он.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Рефинансирование ВТБ |

от 3.5% |

Оставить заявку Лиц.№ 1000 |

|

Рефинансирование Совкомбанк |

от 6.9% |

Оставить заявку Лиц.№ 963 |

|

Рефинансирование Металлинвестбанк |

от 5.5% |

Оставить заявку Лиц.№ 2440 |

|

Рефинансирование Банк «Открытие» |

от 4% |

Оставить заявку Лиц.№ 2209 |

|

Рефинансирование Альфа-Банк |

от 4% |

Оставить заявку Лиц.№ 1326 |

В части потребительского кредитования в ЮниКредит Банке всегда был фокус на своих клиентов, добавил один из банкиров. Клиентам «с улицы» банк никогда не стремился предлагать новый продукт в силу своей консервативной кредитной риск-политики, уточнил он. Банк активно и хорошо работал в автосегменте, однако в плане развития продуктовой линейки — «в роли догоняющих», отметил собеседник: «Сейчас бизнес, скорее, просто поддерживается. А ряд вещей (онлайн-сервисы, интернет-банк, мобильный банк) представлен консервативно с точки зрения правил и стандартов европейского бизнеса, варианты коммуникаций далеки от среднероссийских практик крупных банков».

Между тем в годовом отчете за 2020 год ЮниКредит Банка говорится, что его стратегия в рознице предполагает «увеличение активной клиентской базы с фокусом на сегмент Affluent, активное развитие ипотеки, рост доли рынка в автокредитовании, развитие дистанционных каналов обслуживания». Однако при росте портфеля в абсолютных значениях доля рынка в автокредитовании снизилась в 2021 году с 4,2% до 3,7%, в ипотеке осталась без изменений — 0,6%. В то же время «административные расходы, приходящиеся в банке на розничный сегмент, нельзя назвать маленькими», говорит замдиректора группы рейтингов финансовых институтов АКРА Сурен Асатуров. По мнению участников рынка, новому руководству розничного блока банка будет непросто переломить негативный тренд в розничном сегменте: слишком сильны влияние группы и консервативный подход к массовой рознице.

В программных документах банка, определяющих его политику в целом и по отдельным направлениям деятельности, как правило, фиксируется:

– описание подразделений банка, в том числе региональных, участвующих в реализации соответствующего направления;

– распределение обязанностей и ответственности среди руководителей банка разного уровня и работников-исполнителей;

– процедура принятия решений о продаже клиентам определенных банковских продуктов; определения лимита рисков по продуктам, клиентам, подразделениям банка;

– процедура учета и отчетности, порядок документирования и исполнения решений.

В данном аспекте значительная роль принадлежит организационной структуре банка, поскольку с ее помощью строятся и формализуются методы и процедуры управления, определяются группы исполнителей, разрабатываются системы внутреннего контроля и внутриорганизационных взаимоотношений (подчиненность, подотчетность, режимы согласований). От правильного выбора типа организационной структуры, ее адаптивности к быстро изменяющимися внешним условиям, клиентским предпочтениям и ожиданиям, развитию информационных технологий и систем зависит успешность деятельности банка.

Организационно-управленческая структура банка формируется для реализации стратегических и текущих целей банка и определяет систему информационных и организационно-экономических связей, возникающих между его различны ми подразделениями, управлениями и отделами. Избранный в банке тип организационной структуры обусловливает порядок распределения всего комплекса работ банка на отдельные задачи; образование и структурирование подразделений банка (в том числе региональных), а также позволяет оптимизировать систему связей, подчиненности и подотчетности между ними, организовать эффективную процедуру внутреннего контроля.

Выделяют два основных типа организационных структур банков.

Функциональная (линейно-функциональная) структура предполагает деление банковской деятельности на части, представляющие собой обособленные направления деятельности или функции (например, пооперационное разделение). Исполнители при таком типе организации сгруппированы в соответствии со своими задачами и функциональными обязанностями. Большое функциональное подразделение может дробиться на более мелкие (департамент, управление, отделы, секторы и т. д.).

Дивизионная (дивизиональная) структура предполагает «модель» управления банковской деятельностью исходя из ориентации 1) на продукт (услугу); 2) потребителя; 3) регион. Возникновение дивизионных структур является следствием диверсификации деятельности банков.

При функциональной и дивизионной структурах в банках создаются штабные подразделения (департаменты «Казначейство» и «Бухгалтерского учета и отчетности»), координирующие деятельность банка в целом и прежде всего ресурсные потоки банка. В рамках системы менеджмента банка формируются групповые (коллегиальные) инстанции – подразделения (комитеты), обладающие правом принятия управленческих решений в области стратегии деятельности банка, ресурсной, процентной, клиентской, кадровой политики либо санкционирующие проведение конкретных сделок (правление, финансовый комитет, кредитный комитет).

Использование «продуктовой» дивизионной структуры для предоставления каждого банковского продукта (услуги) предполагает наличие «независимого» подразделения (департамент, управление, отдел), осуществляющего управление спектром проводимых операций, маркетингом, обслуживающими процессами. При такой организации часть служб может дублироваться в разных департаментах.

В рамках потребительской (клиентской) дивизионной структуры подразделения банка группируются в соответствии с «классами» клиентов – потребителей банковских услуг, имеющих различные запросы (обычно производится деление клиентов на физических лиц, т. е. розничный бизнес, корпоративных клиентов и особо важных VIP-клиентов).

Региональная дивизионная структура основана на делении предоставляемых услуг по территориальному признаку – региону или группе регионов (используется в транснациональных банках).

Дополнительно к основной структурной организации могут создаваться структуры с высоким уровнем адаптивности. Так, проектные структуры ориентированы на выполнение тех или иных проектов и перестраиваются по мере выполнения поставленных задач (комиссии и рабочие группы).

Возможно возникновение матричных структур, соединяющих на постоянной основе функциональную или клиентскую структуру с проектной. При матричной структуре формируется двойное подчинение: с одной стороны, исполнитель участвует в каком-то проекте, с другой – является частью функционального подразделения.

Значительное влияние на тип организационной структуры, особенности взаимодействия банка с организациями и частными лицами оказывают специализация банка (функциональная, отраслевая, клиентская или территориальная), а также приоритеты в области продуктовых и клиентских предпочтений, обслуживаемых регионов и рынков, определяемые миссией банка и другими программными документами.

Наличие клиенториентированной стратегии, диверсификация предоставляемых услуг (продуктов) предопределяют создание филиальных подразделений банка, развитие региональной сети. Происходит переход от моноофисного банковского бизнеса к филиальной мультиофисной организации.

Примечательно, что развитие бесфилиальных банков первоначально происходит именно за счет развития розничных услуг, привлечения дополнительных клиентов – физических лиц на основе создания пунктов удаленного доступа к услугам банка (банкоматы, инфокиоски, POS-терминалы), а также в результате развития SMS и Интернет-банкинга, иных инструментов дистанционного обслуживания, создания удаленных рабочих мест банка в пунктах торговли и сервиса, пунктов обмена валюты.

Структура филиальных подразделений банка, предоставляющих полный комплекс банковских услуг, может иметь простую линейно-функциональную организацию (рис. 1.2).

Рис. 1.2. Функциональная структура в филиале банка

В рамках филиальной организации возможно выделение в функциональных отделах специалистов, работающих только с корпоративными либо только с розничными клиентами с четким определением функций и полномочий. Создание специализированных штабных отделов для решения общих вопросов организации обслуживания корпоративных, розничных клиентов, VIP-клиентов, их консультирования также возможно при условии определения процедуры их взаимодействия с функциональными подразделениями (отделом кредитования, ценных бумаг и др.).

В последние годы в большинстве крупных филиалов отечественных банков в формировании организационной структуры реализуется клиентский принцип и наряду с функциональными службами (автоматизации, безопасности, бухгалтерией, экономическим отделом и др.) создаются относительно самостоятельные отделы корпоративного и розничного бизнеса, а также отдел обслуживания VIP-клиентов. Структура данных отделов может предусматривать как закрепление отдельных работников за функциональными направлениями банковской деятельности (валютные и кредитные операции, вклады (депозиты)), так и организацию постоянно взаимодействующих между собой секторов (групп), каждый из которых объединяет нескольких работников.

В рамках клиентской организационной структуры в крупных банках может появиться самостоятельный департамент (управление) розничного бизнеса, который обычно функционально подчинен руководству банка (рис. 1.3).

Рис. 1.3. Клиентская дивизионная структура банка

В структуре департамента розничного бизнеса создается ряд подразделений с закреплением определенных функций и полномочий:

1) управление кредитования разрабатывает процедуру предоставления различных видов потребительских и жилищных кредитов, осуществляет оценку кредитоспособности потенциальных кредитополучателей, выполняет мониторинг кредитной задолженности, контролирует своевременность и правильность уплаты клиентами процентных и комиссионных платежей, осуществляет работу с проблемными кредитами, участвует в разработке новых кредитных продуктов;

2) управление неторговых операций курирует осуществление денежных переводов по поручениям клиентов – физических лиц, в том числе через частные платежные системы, организацию валютно-обменных операций через сеть обменных пунктов и филиальных подразделений банка, осуществление операций с дорожными чеками;

3) управление вкладных (депозитных) операций разрабатывает основные положения депозитной политики банка, процедуру привлечения средств населения во вклады (депозиты) и совершения операций с ценными бумагами собственной эмиссии для физических лиц, анализирует структуру и динамику средств физических лиц, привлеченных во вклады и на основе продажи ценных бумаг территориальными подразделениями банка, а также стабильность депозитной базы, принимает участие в разработке новых депозитных продуктов и методов их продажи;

4) карт-центр разрабатывает и реализует комплекс организационно-экономических, технических и технологических процедур, связанных с эмиссией и обращением банковских пластиковых карточек, участвует в разработке новых кредитных и депозитных продуктов с их использованием;

5) управление по работе с сетью координирует работу территориальных подразделений банка, предоставляющих услуги населению, проводит комплексную оценку их деятельности, разрабатывает и реализует программу регионального развития банка, продвижения его услуг (продуктов), участвует в разработке бизнес-планов создания новых территориальных подразделений банка;

6) управление развития розничных продуктов и технологий определяет стратегию развития банка в розничном сегменте, обеспечивает повышение качества банковских услуг для наиболее полного удовлетворения потребностей клиентов, координирует разработку новых розничных продуктов и технологий их продажи, проводит исследования рынка розничных продуктов, конкурентных предложений других банков, разрабатывает программу маркетинговых мероприятий, организует проведение рекламных компаний, участвует в формировании ценовой политики банка;

7) управление внутреннего контроля разрабатывает и реализует контрольные процедуры, осуществляет наблюдение за четким разграничением полномочий и обязанностей должностных лиц и исполнителей в сфере предоставления розничных услуг, за соблюдением сотрудниками банка требований законодательства, локальных инструкций и процедур, стандартов профессиональной деятельности, урегулирует при необходимости конфликт интересов, выполняет мониторинг рисков в розничном сегменте банковского бизнеса, участвует в разработке пооперационных лимитов, осуществляет контроль за информационными потоками и обеспечением информационной безопасности;

отдел операционно-кассовой работы непосредственно осуществляет продажу банковских продуктов, предоставляет консультации клиентам.

отдел операционно-кассовой работы непосредственно осуществляет продажу банковских продуктов, предоставляет консультации клиентам.

В структуре департамента могут также создаваться штабные подразделения, обеспечивающие проведение операций, их техническое сопровождение, документирование, учет, формирование отчетности (отделы обеспечения, автоматизации, бухгалтерия и др.).

Наряду с рассмотренным организационным выделением розничного бизнеса в структуре универсального банка возможно создание самостоятельного банка, единственным или приоритетным направлением деятельности которого будет розничный бизнес, либо создание дочернего розничного банка в рамках банковской группы (банка потребительского кредита).

Эффективная организация банковского розничного бизнеса связана также с созданием в рамках банковской инфраструктуры широких розничных сетей, определяющих возможности предоставления разнообразных услуг в максимальной близости к потребителю, в том числе на дистанционной основе. Кроме того, организация розничного бизнеса должна содействовать:

– устойчивости и диверсифицированности продуктовой линейки банка, возможности ее модификации в соответствии с потребностями различных групп клиентов – физических лиц;

– применению эффективных технологий управления, позволяющих оценивать рентабельность отдельных банковских продуктов, в том числе по группам клиентов и рыночным сегментам, принимать оперативные решения в условиях изменяющейся рыночной конъюнктуры;

– эффективному взаимодействию банка с организациями, оказывающими финансовые услуги, в части разработки и предложения страховых, пенсионных и инвестиционных программ для населения, а также с организациями, предоставляющими банкам и их клиентам – физическим лицам информационные, консультационные и сервисные услуги (кредитные бюро, коллекторские агентства, риэлторы, оценщики, кредитные брокеры и консультанты).

Данный текст является ознакомительным фрагментом.

Как стало известно “Ъ”, в Юникредит банке меняется руководство розничного блока. Банк показывает слабые результаты в рознице, отмечают эксперты. При этом участники рынка полагают, что новому руководству блока будет сложно переломить тенденцию на фоне общей консервативности Юникредит банка и его ориентированности на корпоративных клиентов.

Источники “Ъ” на финансовом рынке рассказали, что выходец из Альфа-банка и Visa Михаил Повалий, с лета 2019 года курировавший розничный бизнес Юникредит банка в должности старшего вице-президента, покинул кредитную организацию. Сменить его, по данным собеседников “Ъ”, может Людмила Урбанович, которая сейчас возглавляет дирекцию маркетинга и розничных продуктов, а ранее курировала маркетинг в Ситибанке. Согласно сообщению о раскрытии информации банка, 19 ноября его набсовет выдвинул госпожу Урбанович на должность члена правления, ответственного за блок розничного бизнеса. Ее назначение должен согласовать ЦБ.

Уход господина Повалия связан с результатами, которые не устраивали руководство банка, утверждают источники “Ъ”. О каких конкретных KPI идет речь, они не уточняют. В пресс-службе банка отказались от комментариев.

Юникредит банк — 12-й по размеру активов и третий по величине банк с иностранной материнской компанией. Согласно МСФО по итогам третьего квартала 2021 года, розничный портфель банка после вычета резервов составлял 146,2 млрд руб. (включены кредиты компаниям малого и среднего бизнеса).

Темпы роста розничных активов Юникредит банка значительно отстают от рынка. С начала 2019 года кредиты населению увеличились всего на 2,9%. С января по ноябрь 2021 года розничный портфель банка вырос на 1%, тогда как сектор в целом — почти на 20%, говорит старший директор аналитической группы по финансовым организациям Fitch Антон Лопатин. Чистые доходы от розничного бизнеса в январе—сентябре составили 3,5 млрд руб. по сравнению с 2,9 млрд руб. за аналогичный период прошлого год (за счет меньших расходов на резервы), однако результат сегмента по МСФО остается около нуля, добавляет он.

Работа с корпоративными клиентами исторически приоритетна для банка, в активах на кредиты населению приходится 12%.

Для частных клиентов банк предлагает ипотеку, автокредиты и нецелевые кредиты. По объему портфеля розничных кредитов он занимает 18-ю позицию в России, свидетельствуют данные Frank RG (161,9 млрд руб.).

В части потребительского кредитования в Юникредит банке всегда был фокус на своих клиентов, говорит “Ъ” один из банкиров. Клиентам с улицы банк никогда не стремился предлагать новый продукт в силу своей консервативной кредитной риск-политики, добавляет он. Банк активно и хорошо работал в автосегменте, однако в плане развития продуктовой линейки — «в роли догоняющих», уточняет собеседник “Ъ”: «Сейчас бизнес скорее просто поддерживается. А ряд вещей, в части, например, онлайн-сервисов, интернет-банка, мобильного банка, представлен консервативно с точки зрения правил и стандартов европейского бизнеса, варианты коммуникаций далеки от среднероссийских практик крупных банков».

Между тем в годовом отчете за 2020 год Юникредит банка говорится, что его стратегия в рознице предполагает «увеличение активной клиентской базы, с фокусом на сегмент Affluent, активное развитие ипотеки, рост доли рынка в автокредитовании, развитие дистанционных каналов обслуживания».

Однако при росте портфеля в абсолютных значениях доля рынка в автокредитовании снизилась в 2021 году с 4,2% до 3,7%, в ипотеке осталась без изменений — 0,6%.

В то же время «административные расходы, приходящиеся в банке на розничный сегмент, нельзя назвать маленькими», говорит замдиректора группы рейтингов финансовых институтов АКРА Сурен Асатуров. По мнению участников рынка, новому руководству розничного блока банка будет непросто переломить негативный тренд в розничном сегменте: слишком сильны влияние группы и консервативный подход к массовой рознице.

Финансы ,

26 авг 2020, 17:34

0

Сбербанк нашел нового куратора розничного бизнеса

Кирилл Царев

Блок «Розничный бизнес» Сбербанка возглавит вице-президент Кирилл Царев, который войдет в его правление. Об этом сообщил РБК источник, близкий к руководству банка.

На запрос РБК Сбербанк сегодня сообщил, что вице-президент Кирилл Царев назначен на должность старшего вице-президента, заместителя руководителя блока «Розничный бизнес».

По данным источника РБК, после ухода нынешнего главы блока «Розничный бизнес» Сбербанка Светланы Кирсановой он возглавит это направление.

О том, что зампред правления Кирсанова осенью покинет Сбербанк, РБК сообщал на прошлой неделе.

До прихода в Сбербанк Кирилл Царев был заместителем председателя правления Международного банка Санкт-Петербурга и в течение 12 лет возглавлял ООО «Интерлизинг». С 2012 по 2018 год занимал должность гендиректора одной из самых успешных дочерних компаний группы Сбербанка — АО «Сбербанк Лизинг».

В ноябре 2018 года был назначен вице-президентом Сбербанка. Помимо этой должности Царев также является председателем совета директоров АО «Сбербанк Лизинг» и президентом Объединенной лизинговой ассоциации.

Он окончил Санкт-Петербургский государственный морской технический университет, кроме экономического имеет высшее юридическое образование. Прошел обучение по Программе развития руководителей высшего звена (совместно с LBS).

Конкурсный проект подразделения формата «Центр развития малого бизнеса» Сбербанка России

2011 г. Площадь — 377 м².

Общее количество рабочих мест работников: 21 ед, в т.ч. работников, осуществляющих непосредственное обслуживание клиентов – 17 ед.

Конкурсный проект выполнен в соответствии с Розничным руководством Сбербанка. Помимо дизайн интерьера (ДП — дизайн-проект) выполнен раздел архитектурно-строительные решения (АС) и инженерные разделы: ОВ, ВК, ЭМ.

Отличительные признаки подразделения дизайн интерьера офиса по сравнению с действующими подразделениями Банка:

Четкое зонирование подразделения. Создание «открытого» пространства в залах обслуживания клиентов.

Четкое разделение процессов продажи продуктов, которой занимаются специалисты по продажам и клиентские менеджеры, и транзакционного обслуживания, которым занимаются операционисты и кассиры.

Максимально возможное отсутствие физических преград между клиентами и работниками Банка: основное обслуживание осуществляется за столами (продажи)

Наличие на входе администратора зала, встречающего клиентов и направляющего их в соответствующую зону обслуживания в зависимости от их потребностей.

Круглосуточная зона самообслуживания.

Простая и понятная клиентам навигация в подразделении. Комбинированное использование средств управления очередью: «электронная очередь».

Комфортные условия для нахождения клиентов (удобные места ожидания, кабины конфиденциального обслуживания, кулер, кофе-аппарат, санузел инфо-киоск, интернет-киоск) и работы сотрудников Банка.

Новый подход к размещению и презентации рекламно-информационных материалов Современный внешний и внутренний дизайн.

Вход в офис «Центр развития малого бизнеса» оснащен для обеспечения доступа маломобильных групп населения и включает в себя:

пандус с ограждением, входной тамбур изолированный двумя входными дверями, а также оснащенный тепловой завесой, стойка встречи клиентов, электронная система управления очередью.

Выполнен проект здания банка в соответствии с Розничным руководством Сбербанка. Выдержка из

этого руководства, которая отражает задачи, решаемые подобным проектом:

«Задачи

руководства Сбербанк последовательно реализует стратегическую программу

развития до 2014 года, одной из задач которой является стремление стать

компанией, максимально ориентированной на клиента. Осуществление этой

амбициозной цели возможно за счет масштабных преобразований сети продаж

Банка: пересмотра подходов к организации продаж, разработки новых

форматов обслуживания, повышения удобства обслуживания клиентов за счет

новых подходов к планированию отделений.

Обновление бренда Банка и

реформатирование сети продаж продиктовали необходимость разработки

принципиально нового дизайна подразделений Банка. Новый дизайн точек

продаж разрабатывался как визуальное воплощение ключевых принципов

позиционирования бренда. В этом качестве розничный дизайн банка воплощает

преданность Банка интересам своих клиентов и нашу решимость превратить

Сбербанк в современный финансовый бренд с международным признанием. В

задачи данного Руководства входит формализация художественных и

технических требований, которые важно понимать нашим коллегам для того,

чтобы последовательно и единообразно разрабатывать и воплощать каждый из

восьми форматов обслуживания в точках продаж Сбербанка в России и за ее

пределами. Соблюдение сформулированных в данном руководстве стандартов,

дает нам уверенность в том, что каждое новое подразделение будет

корректно представлять наш бренд, а также наши взгляды и устремления в

полном соответствии со стратегией развития Банка.»

Основные направления нашей работы на банковских объектах по теме: проектирование банков.

Перейти к контенту

* Розничное руководство 2010. 8 800 555 5550. Руководство Сбербанка не раз. 29 янв 2013. В 2013 г. ИТ-бюджет «Сбербанка» впервые за последние годы будет.

Загляните в розничное руководство (РР) — там уже заложены . В условиях ухудшения экономической ситуации и замедления роста собственного бизнеса.

Все о банке «ВТБ» — справка, банковский рейтинг, продукты и услуги банка, телефоны и адреса. При полном или частичном использование материалов (не более 2-х статей) активная, не. Национальное руководство по клинической хирургии том 3 скачать бесплатно 9 авг 2014. включая руководство Центробанка и правительство страны. позиции ПИБа на украинском рынке несколько слабее, чем у Сбербанка и ВТБ. в Украине. В начале года он развернул розничное направление. Далее

СберБанк произвел кадровые изменения в розничном блоке, а также обновляет состав правления. Соответствующие сообщения банк распространил во вторник.

Так, заместитель председателя правления, руководитель блока «Розничный бизнес» Светлана Кирсанова приняла решение продолжить свою карьеру вне банка. Она работала в банке с 2014 года, а в 2018-м была назначена зампредом правления и возглавила указанное бизнес-направление.

Кирсанова курировала стратегические направления работы банка на розничном рынке, в том числе отвечала за реализацию цифровой трансформации. «Годы работы Светланы в нашем банке прошли под знаком внедрения самых передовых решений», — отметил, комментируя уход Кирсановой, президент, председатель правления СберБанка Герман Греф.

Руководителем блока «Розничный бизнес» назначен Кирилл Царев, который также станет зампредом правления «Сбера». Он вступит в должность 15 октября. В банке уточняют, что назначение должно пройти соответствующее согласование со стороны ЦБ.

Царев окончил Санкт-Петербургский государственный морской технический университет, имеет два высших образования — экономическое и юридическое. Прошел обучение по программе развития руководителей высшего звена. До прихода в группу СберБанка в 2011 году он был заместителем председателя правления Международного Банка Санкт-Петербурга, в течение 12 лет возглавлял компанию «Интерлизинг». В группе «Сбера» Царев, в частности, руководил компанией «Сбербанк Лизинг». В ноябре 2018 года перешел на позицию вице-президента в блок «Корпоративно-инвестиционный бизнес» СберБанка, в августе 2020-го был назначен на должность старшего вице-президента, заместителя руководителя блока «Розничный бизнес». В настоящий момент он также является председателем совета директоров «СберЛизинга» и президентом Объединенной лизинговой ассоциации.

Кроме того, наблюдательный совет «Сбера» принял решение об изменении состава правления банка «в целях совершенствования модели управления и реализации стратегических планов группы до 2023 года».

Помимо Царева в состав правления после согласования этих кадровых решений с Центробанком войдут руководитель блока «Сеть продаж» Сергей Мальцев (также в статусе зампреда), руководитель блока «Управление благосостоянием» Наталья Алымова и руководитель блока «Финансы» Александра Бурико. Правление покинут Светлана Кирсанова и Олег Ганеев, переходящий на должность старшего вице-президента, ответственного за работу с крупными проблемными активами.

«Каждый из руководителей «Сбера», который войдет в состав правления, проявил себя как результативный управленец. Уверен, что экспертиза, профессиональный опыт коллег будут критически важны для решения задач нашей новой стратегией», — отмечает Греф.

Сбербанк сменил руководителя розничного бизнеса

Зампред правления Сбербанка, руководитель блока «Розничный бизнес» Светлана Кирсанова покидает группу «Сбер» и состав правления банка, ее место займет Кирилл Царев. Об этом сообщила пресс-служба кредитной организации.

«Заместитель председателя правления, руководитель блока «Розничный бизнес» Сбербанка Светлана Кирсанова приняла решение продолжить свою карьеру вне банка. Светлана Кирсанова начала свою карьеру в Сбербанке в 2014 году, в 2018 году была назначена заместителем председателя правления, руководителем блока «Розничный бизнес»», — сказано в сообщении. Кирсанова курировала стратегические направления работы Сбербанка на розничном рынке, в том числе отвечала за реализацию цифровой трансформации.

Царев начал работать в «Сбере» в 2011 г., в компании «Сбербанк Лизинг», которую возглавил в 2015 г. В ноябре 2018 г. стал вице-президентом блока «Корпоративно-инвестиционный бизнес» Сбербанка. Сейчас он является председателем совета директоров «Сбербанк Лизинга» и президентом Объединенной лизинговой ассоциации. Кроме того, состоит в экспертном совете Фонда развития промышленности и Авиационной коллегии при правительстве России.

Царева назначили старшим вице-президентом, заместителем руководителя блока «Розничный бизнес» Сбербанка в августе этого года. В должность руководителя он официально вступит 15 октября.

Также Царев вошел в обновленный состав правления Сбербанка. Наряду с ним это сделали руководитель блока «Сеть продаж» Сергей Мальцев, руководитель блока «Управление благосостоянием» Наталья Алымова и руководитель блока «Финансы» Александра Бурико.

Вместе с Кирсановой из состава правления Сбербанка ушел Олег Ганеев. Он переходит на должность старшего вице-президента и будет отвечать за работу с крупными проблемными активами.

1. Сущность и виды розничных банковских услуг

1.1. Содержание банковского бизнеса в корпоративном и розничном сегментах

Повышение функциональной роли банковской системы в решении задач, стоящих перед экономикой страны, обществом и государством, возможно на основе расширения спектра проводимых банками операций. При этом должны учитываться растущие потребности клиентов (организаций и населения), а также необходимость постепенного перехода на международные стандарты деятельности для обеспечения более полного удовлетворения спроса на банковское обслуживание.

Современный банк представляет собой сложную экономическую систему, является субъектом хозяйственных и правовых отношений, его деятельность подвержена воздействиям внешней среды и частично обусловлена ими. Результаты деятельности банка определяются как качеством принимаемых управленческих решений, структурой и характером проводимых операций, так и экономической ситуацией в стране, состоянием производственной и непроизводственной сфер, социально-экономической политикой государства.

Сфера деятельности банков — банковская деятельность — предполагает осуществление совокупности банковских операций, направленных на получение прибыли. Она связана с одновременным выполнением банковских операций по привлечению денежных средств клиентов, размещению их от своего имени и за свой счет на условиях возвратности, платности и срочности, открытию и ведению банковских счетов и присуща только банкам. Такая характеристика позволяет определять статус банков как уникальных финансовых посредников, обеспечивающих перераспределение свободных денежных средств между юридическими и физическими лицами, трансформацию сбережений в инвестиции.

Деятельность иных посредников на рынке финансовых услуг Республики Беларусь (финансовых и лизинговых компаний, пенсионных и инвестиционных фондов, страховых компаний, обществ взаимного кредитования и др.) обычно специализирована, концентрируется на обслуживании отдельных клиентских групп или работе на определенном сегменте финансового рынка и не является банковской. Данные небанковские посредники в настоящее время не имеют права самостоятельного совершения банковских операций, работают через свои банковские счета.

Для получения права на самостоятельное осуществление банковских операций (с учетом установленных законодательством ограничений по перечню одновременно выполняемых операций) небанковская кредитно-финансовая организация должна сформировать уставный капитал в белорусских рублях в сумме, эквивалентной 25 млн евро, получить лицензию на осуществление банковской деятельности в Национальном банке Республики Беларусь; на нее будет распространяться требование соблюдения ряда нормативов безопасного функционирования. В связи с этими факторами спектр предложений небанковских посредников для физических лиц в настоящее время объективно ограничен и реализуется либо в рамках самостоятельно лицензируемых видов деятельности, либо в рамках гражданского законодательства (страховые пенсионные продукты, предоставление денежных средств под залог ценностей ломбардами, привлечение и размещение денежных средств на условиях договоров займа и др.).

Специфику банковского бизнеса определяют его следующие трансформационные функции в экономике:

— трансформация капиталов (укрупнительная функция). Банки привлекают значительное количество мелких вкладов (остатки на счетах организаций, депозиты населения) и выдают крупные кредиты. Происходит перераспределение средств между домохозяйствами и реальным сектором экономики. В условиях повышения доли сбережений в общих доходах населения средства физических лиц являются наиболее доступным, устойчивым и нецелевым внешним источником ресурсов кредитования для банков;

— трансформация сроков. Временная потребность в дополнительных финансовых ресурсах, а также временный избыток (наличие) свободных денежных средств у различных экономических агентов, секторов экономики не совпадают. Банки привлекают и размещают ресурсы с разными сроками погашения (возврата) и, таким образом, балансируют интересы вкладчиков и кредитополучателей;

— трансформация рисков. В соответствии с принципами банковской деятельности банки обеспечивают возврат денежных средств вкладчикам, т. е. принимают на себя риски размещения средств.

Банковские операции могут быть активными, пассивными и посредническими (рис. 1.1).

Рис. 1.1. Классификация банковских операций

Активные банковские операции — операции, направленные на предоставление (размещение) банками денежных средств.

Под пассивными банковскими операциями понимаются операции, направленные на привлечение денежных средств, драгоценных металлов и (или) драгоценных камней.

Посреднические банковские операции — операции, содействующие осуществлению банковской деятельности банками и небанковскими кредитно-финансовыми организациями, т. е. операции в сфере обслуживания денежного оборота, предоставления клиентам смежных и прочих услуг.

Специфика банковской деятельности находит отражение и в формировании организационных структур. В банках создаются подразделения, ответственные за общее управление, принятие стратегических решений (head office), подразделения, непосредственно работающие с клиентами и контрагентами, реализующие конкретные банковские продукты (front office), службы планирования (middle office), Казначейство банка, ответственное за управление ресурсными потоками, бухгалтерии (back office), а также группа вспомогательных и обслуживающих подразделений.

Банковский бизнес по признаку обслуживаемых клиентов традиционно разделяют на корпоративный (обслуживание организаций и предприятий) и розничный (обслуживание физических лиц) сегменты (такое разделение достаточно условно, поскольку, например, обслуживание банком организации также сводится и к предоставлению банковских услуг ее работникам). При обслуживании банком отношений экономических агентов значительная часть операций (имеющих «корпоративный» признак) по технологии их осуществления, размеру может быть отнесена и в розничный сегмент.

Потребности организаций и частных лиц в банковском обслуживании и проводимые банковские операции взаимообусловлены. Взаимодействие организаций и банков по направлениям деятельности представлено в табл. 1.1.

Таблица 1.1. Взаимодействие организаций и банков

При обслуживании банком физических лиц возникают следующие основные виды отношений (табл. 1.2):

Таблица 1.2. Взаимодействие физических лиц и банков

1.2. Рынок розничных банковских услуг

Банковский розничный бизнес как самостоятельное направление деятельности универсальных банков ориентирован на удовлетворение потребностей физических лиц на основе предоставления широкого спектра банковских услуг. Обслуживание банками населения требует предоставления стандартизированных и индивидуальных услуг, формирования продуктового ряда, ориентированного на различные клиентские группы, сокращения расходов банка за счет единой технологии продвижения розничных продуктов.

Особенностями банковского обслуживания населения являются:

— относительно небольшой объем проводимых операций и, как следствие, более высокие относительные издержки банка;

— высокая мобильность клиентов, связанная с возможностью совершения операций в других банках, миграцией вкладов;

— направленность банковского обслуживания на удовлетворение личных потребностей клиентов — физических лиц;

— зависимость результатов деятельности банка в розничном сегменте от уровня доверия населения, что требует поддержания положительного имиджа на основе активной коммуникационной политики.

Удовлетворение потребностей физических лиц в банковских услугах обеспечивается особой сферой экономических отношений — рынком розничных банковских услуг. В качестве субъектов данного рынка выступают банки, их филиалы, другие структурные подразделения, предоставляющие розничные услуги, а также население, которое является потребителем розничных банковских услуг. Наряду с ними участниками рынка считаются небанковские финансовые посредники и иные организации, предоставляющие банкам и их клиентам — физическим лицам информационные, консультационные и сервисные услуги (кредитные бюро, коллекторские агентства, кредитные брокеры и консультанты, организации-оценщики). Для оказания услуг физическим лицам создается банковская инфраструктура, включающая многофункциональные банкоматы (офисы самообслуживания), POS-терминалы, системы дистанционного банковского обслуживания.

Розничная банковская услуга — это разновидность нематериального экономического блага; она имеет ряд особенностей:

— обладает абстрактным (неосязаемым) характером;

— является процессом, в рамках которого взаимодействуют участники рынка банковских услуг;

— реализует свойство неотделимости потребления услуги от ее производства (возможно предоставление услуги как в офисе в результате непосредственного контакта с работниками банка, так и на расстоянии путем дистанционного доступа);

— характеризуется протяженностью во времени (кредитное и депозитное обслуживание);

— использует деньги и финансовые инструменты;

— требует определенного культурного и образовательного уровня клиентов, а следовательно, дополнительных целенаправленных действий банков в виде их обучения (консультационной помощи).

Розничная банковская услуга — действия, направленные банком на удовлетворение личных, семейных и иных не связанных с предпринимательской деятельностью потребностей физических лиц.

Клиенты на рынке розничных банковских услуг неоднородны, различаются по уровню дохода и потребления, социальному положению, возрасту и др. На отдельных потребительских сегментах рынка складываются особые запросы и требования к банковским услугам, поэтому розничная услуга может быть ориентирована на массового и индивидуального потребителя.

Предоставление розничных услуг основывается на принципе максимального учета потребительских предпочтений. В сфере предоставления стандартизированных типовых массовых услуг универсальные банки выступают в качестве «финансовых супермаркетов», что обеспечивает клиентам одинаковый уровень качества. В то же время клиенты могут самостоятельно формировать пакет услуг, максимально отвечающий их потребностям. Как правило, в пакет услуг включены и небанковские услуги в том случае, если банк взаимодействует с другими организациями и выступает агентом по страховым, пенсионным и инвестиционным программам. Для массовой клиентуры формируется диверсифицированный продуктовый ряд, периодически модифицируемый в ответ на изменение рыночных условий и потребностей клиентов.

Индивидуальные банковские услуги частным лицам в зарубежной банковской практике формируют особую сферу банковского розничного бизнеса — персональное обслуживание (Private Banking).

Персональное банковское обслуживание — система отношений между частным клиентом (инвестором) и банком, характеризующаяся индивидуальными параметрами обслуживания клиента и предоставлением ему высококачественных финансовых, консультационных и иных услуг на основе полной конфиденциальности.

В отечественных банках индивидуальные услуги частным лицам входят в комплекс розничных услуг, предоставляются по тем же технологиям, что и услуги, ориентированные на массового потребителя. В то же время обслуживание крупных (с точки зрения объема операций) клиентов — физических лиц может происходить в индивидуальном порядке с использованием специальных комплексных программ обслуживания, предусматривающих предложение определенных преимуществ как в части дифференциации банковских тарифов и процентных ставок, так и на базе предоставления консультационной поддержки и элементов сервиса.

Совокупность розничных банковских услуг практически не подвержена изменениям — появление новых услуг возможно только в связи с возникновением качественно новых потребностей у населения (создание же интернет-банкинга, других технологий дистанционного обслуживания, хотя и может рассматриваться как самостоятельная сопутствующая услуга, приводит лишь к появлению модификаций банковских продуктов, отличающихся технологией продажи, но не изменяющих стандартных потребностей населения).

Основные потребности населения в банковских услугах позволяют структурировать розничный сегмент банковского бизнеса на следующие относительно независимые составляющие:

— сберегательный бизнес — ориентирован на предоставление услуг по аккумулированию денежных средств населения в различных валютах на банковских счетах либо на основе продажи облигаций и сберегательных сертификатов;

— кредитный бизнес (кредитование) — направлен на предоставление населению возможности приобретения благ за счет будущих доходов, включает потребительское и жилищное (ипотечное) кредитование;

— расчетно-кассовое обслуживание предполагает обеспечение проведения всех видов платежей физических лиц, обслуживание операций с различными расчетными инструментами;

— банковское хранение и перевозка ценностей включает предоставление в аренду сейфов, ответственное хранение ценностей, а также сопутствующие услуги (пересчет и проверка банкнот, доставка наличности и др.).

— обмен валюты и сопутствующие услуги.

Особыми сферами розничного бизнеса является предоставление банковских услуг на основе использования банковских пластиковых карточек (карточный бизнес) и через системы дистанционного банковского обслуживания (электронный банкинг), в рамках которых содержание основных услуг остается неизменным, но изменяется способ (технология) их предоставления.

Розничные банковские услуги могут быть классифицированы по следующим признакам (табл. 1.3).

Таблица 1.3. Классификация розничных банковских услуг

* Интернет-банкинг — обеспечение доступа к банковским счетам клиента — физического лица с любого стационарного компьютера или ноутбука.

** СМС (SMS) — банкинг — вид мобильного банкинга, позволяющий осуществлять просмотр остатка на банковском счете и совершать платежи с помощью СМС-сообщения стандартного формата с мобильного телефона.

Выполнение банком действий, направленных на удовлетворение потребности клиента (предоставление услуги), включает продажу различных банковских продуктов и на этой основе привлечение дополнительных ресурсов, получение процентного и (или) комиссионного дохода, а также предусматривает определенную технологию продажи (доведения до потребителя) и особые маркетинговые приемы продвижения.

Розничный банковский продукт — полностью завершенный комплекс (последовательность) банковских операций, имеющий технологическое описание (регламент, спецификацию), утвержденное банком и не противоречащее действующему законодательству. Каждый банковский продукт характеризуется определенными качественными, количественными и ценовыми параметрами и имеет отличное от всех других продуктов наименование. Если, например, рассматривать услугу по аккумулированию денежных сбережений населения, то ее предоставление может осуществляться на основе предложения клиентам множества банковских продуктов, каждый из которых будет иметь уникальные характеристики (срок размещения средств, размер процентной ставки, условия начисления и выплаты процентов, выпуск банковской пластиковой карточки и т. д.).

Ассортиментный ряд розничных продуктов подвержен постоянным изменениям. Он характеризуется исчезновением одних продуктов и возникновением других, появлением ассортиментных модификаций, что обусловлено, с одной стороны, постоянным совершенствованием технологий продаж и продвижения, развитием технологий дистанционного банковского обслуживания, периодическими изменениями в тарифной и процентной политике банка, а с другой — изменениями предпочтений населения, появлением более привлекательных предложений у банков-конкурентов.

1.3. Обеспечение качества розничных банковских услуг

Качество розничной банковской услуги — характеристика совокупности полезных свойств услуги и процесса ее предоставления. Поскольку банковская услуга имеет абстрактный (неосязаемый) характер, то ее качество — ненаблюдаемая и трудно формализуемая характеристика. Основным критерием оценки качества банковской услуги становится восприятие услуги клиентом, уровень его удовлетворенности полученным благом, т. е. параметры, не поддающиеся прямой количественной оценке.

С точки зрения клиента, качество услуги определяет не столько результат ее предоставления, сколько сам процесс оказания услуги. В этом аспекте на уровень удовлетворенности клиента влияют скорость обслуживания (проведения банковских операций), точность документации, отсутствие ошибок, качество консультирования, часы работы отделения банка, территориальное размещение, репутация банка и другие факторы. При этом качество услуги воспринимается с учетом ценовых характеристик приобретаемых клиентом — физическим лицом банковских продуктов.

Восприятие клиентом отдельной банковской услуги оценить практически невозможно. Однако на основе обобщения анкетных данных банки в качестве критерия удовлетворенности рассматривают прежде всего восприятие клиентами комплекса характеристик структурных подразделений банка, предоставляющих розничные услуги (точек продаж)[2]. А в качестве критериев качества услуг выступают характеристики «качества среды», а также информационные и профессиональные характеристики точек розничных продаж банка.

К характеристикам «качества среды» относятся:

— внешний вид помещения структурного подразделения банка, оказывающего розничные услуги (его заметность среди окружающих зданий, дизайн здания, оформление и ухоженность прилегающей территории);

— информационное оформление здания (наличие и заметность вывески, рекламных указателей, основной информации о точке продаж);

— внутреннее оформление помещения точки продаж (дизайн, соответствие цветового оформления корпоративному стилю банка, организация клиентского пространства и размещения рабочих мест таким образом, чтобы обеспечить максимальные удобства для клиентов, чистота и аккуратность в помещении).

Информационные характеристики позволяют клиенту получить полные сведения о деятельности банка и предоставляемых им услугах, чувствовать себя более уверенно в его помещении. Владение клиентом подобной информацией до обращения в банк ускоряет процесс переговоров, подписание необходимых документов (покупатель, располагающий данными о продуктах банка, как правило, принимает решение о его приобретении до визита в банк — в этом случае дополнительная консультация сотрудника банка может не потребоваться).

К информационным характеристикам относятся:

— сведения о деятельности точки продаж (время обслуживания, местонахождение, сведения о его подразделениях и сотрудниках, обслуживающих клиентов, информация о руководстве подразделения банка);

— данные об услугах, полученные из характеристики отдельных банковских продуктов (рекламные материалы об услугах, продуктовых линейках, в том числе буклеты, или информационные листки, наличие информации об основных параметрах предоставления услуг, их полнота и актуальность);

— оформление информационных материалов.

В качестве профессиональных характеристик могут рассматриваться компетентность, корректность и доброжелательность персонала, умение сотрудников точки продаж работать с «трудным» клиентом, избегать конфликтов или максимально способствовать их разрешению. Кроме того, в систему параметров оценки могут быть включены такие характеристики оказания услуг, как время выполнения операции, количество человек в очереди к сотруднику, оказывающему услугу, время ожидания ответа оператора контакт-центра.

Качество розничных банковских услуг может рассматриваться в самих банках и как объект управленческой деятельности (управление качеством), разрабатываются система показателей и внутрибанковские процедуры обеспечения эффективности внутренних процессов банка. С точки зрения банка, качество розничных услуг определяют скорость и трудоемкость технологических процессов, общие издержки, расходы по исправлению ошибок, эффективность и производительность труда работников, выражающиеся в количестве клиентов, объеме проведенных операций; уровень кредитных и иных рисков в сопоставлении с уровнем затрат по отдельным услугам (продуктам). Косвенной характеристикой качества розничных услуг могут быть показатели, определяемые на основе данных статистического учета объемов продаж различных банковских продуктов в структурных подразделениях банка (точках продаж).

Система управления качеством розничных услуг в банке (внутреннее качество) включает:

— четкую регламентацию действий работников банка при совершении ими банковских операций;

— разработку и соблюдение банком стандартов оказания услуг, определение последовательности и конкретной процедуры предложения банковской услуги клиенту;

— организацию обучения и методическую помощь персоналу (обучение профессиональным вопросам и деловой этике; разработка внутрибанковских методических пособий); проведение тренингов, развивающих навыки работы с клиентами; проведение периодической аттестации сотрудников банка;

— реализацию программ «секретный клиент», организацию рейдов по проверке уровня обслуживания в точках продаж;

— организацию работы подразделений по обращениям и жалобам клиентов; осуществление ответственными исполнителями банка систематического сбора информации по вопросам качества розничных услуг и ее оценка на основании разработанных и утвержденных в банке критериев;

— быстрое реагирование на результаты наблюдений за процессом обслуживания клиентов, на замечания клиентов о работе персонала либо организации обслуживания (в том числе через «горячую линию» или корпоративный сайт банка в сети интернет.

К наиболее значимым мероприятиям, реализующим принцип «Клиент прежде всего», относятся:

— изменение графиков работы структурных подразделений банков, работающих с клиентами — физическими лицами, организация обслуживания в продленном режиме, в выходные и праздничные дни;

— внедрение системы «электронная очередь», позволяющей контролировать поток посетителей, регулировать нагрузку (трудозатраты) работников банка и вести статистический учет приема каждого посетителя и совершаемых им операций;

— организация работы «Call-центров» — прямых информационно-справочных телефонных линий для улучшения консультационного обслуживания населения. Центры укомплектовываются подготовленными операторами, которые предоставляют клиенту необходимую информацию по различным вопросам банковского обслуживания (справочную, консультационную по оформлению всех видов кредитов и вкладов для физических лиц, продаже облигаций, открытию счетов, переводам и другим совершаемым операциям). Клиентам также предоставляется информация о тарифах на оказание различных услуг, курсах валют, режимах работы и местонахождении филиалов (отделений) банка;

— создание корпоративных интернет-сайтов банков с постоянным обновлением содержащейся справочной и рекламной информации, размещением ответов на поступившие по электронной почте вопросы и обращения граждан; проведение через сайты банков опросов, позволяющих анализировать удовлетворенность клиентов банковским обслуживанием; размещение на сайте автоматических «калькуляторов», которые позволяют рассчитать сумму дохода по конкретному депозитному продукту, а также сумму кредита в зависимости от уровня среднемесячного дохода;

— размещение информации о банковских услугах и рекламы актуальных розничных банковских продуктов традиционными способами (телевидение, радио, звуковые объявления в транспорте и информационных службах рынков и торговых центров, газеты, рекламно-информационные буклеты, брошюры и листовки по розничному бизнесу, наружная реклама), а также с применением мультимедийных средств (интернет, сеть видеоэкранов, информационная лента информационных агентств и др.);

— реализация мероприятий, направленных на формирование имиджа банка, создание единого стиля обслуживания, стандарта используемой атрибутики банка, в том числе логотипа банка;

— обеспечение соблюдения работниками банка в повседневной деятельности правил профессиональной и деловой этики. Ассоциацией белорусских банков разработан и рекомендован для использования банками Кодекс профессиональной банковской этики. В банках Республики Беларусь действуют также локальные правила по формированию и развитию корпоративной культуры (правила служебной этики при взаимоотношениях работника банка с клиентами, правила ведения телефонных разговоров и др.);

— мотивация сотрудников, осуществляющих обслуживание розничных клиентов, к повышению профессионального мастерства; проведение внутрибанковских конкурсов, премирование «клиент-ориентированных» сотрудников, обеспечивающих устойчивые продажи розничных продуктов;

— внедрение в практику банков стратегий многоканального обслуживания частных лиц, комплексного обслуживания и самообслуживания клиентов, что позволяет оказать влияние на степень удовлетворенности клиентов.

Представления актуальных и потенциальных клиентов — физических лиц о качестве предоставляемых банком услуг в сопоставлении с розничной ценовой (процентной, тарифной) политикой банка являются объективным фактором дифференциации клиентской базы, позволяют привлекать новых клиентов или предлагать дополнительные и смежные услуги существующим потребителям, не допуская их обращения в банки-конкуренты.

Качество услуг в значительной степени связано с коммуникативными аспектами, способностями и возможностями банка формировать клиентские предпочтения, реагировать на их пожелания и замечания (через канал обратной связи). Изменения в процедурах предоставления розничных услуг, направленных на индивидуализацию обслуживания, оказание дополнительной бесплатной консультационной помощи, могут оказать значительное воздействие на формирование клиентских предпочтений в части выбора банка и его продуктов.

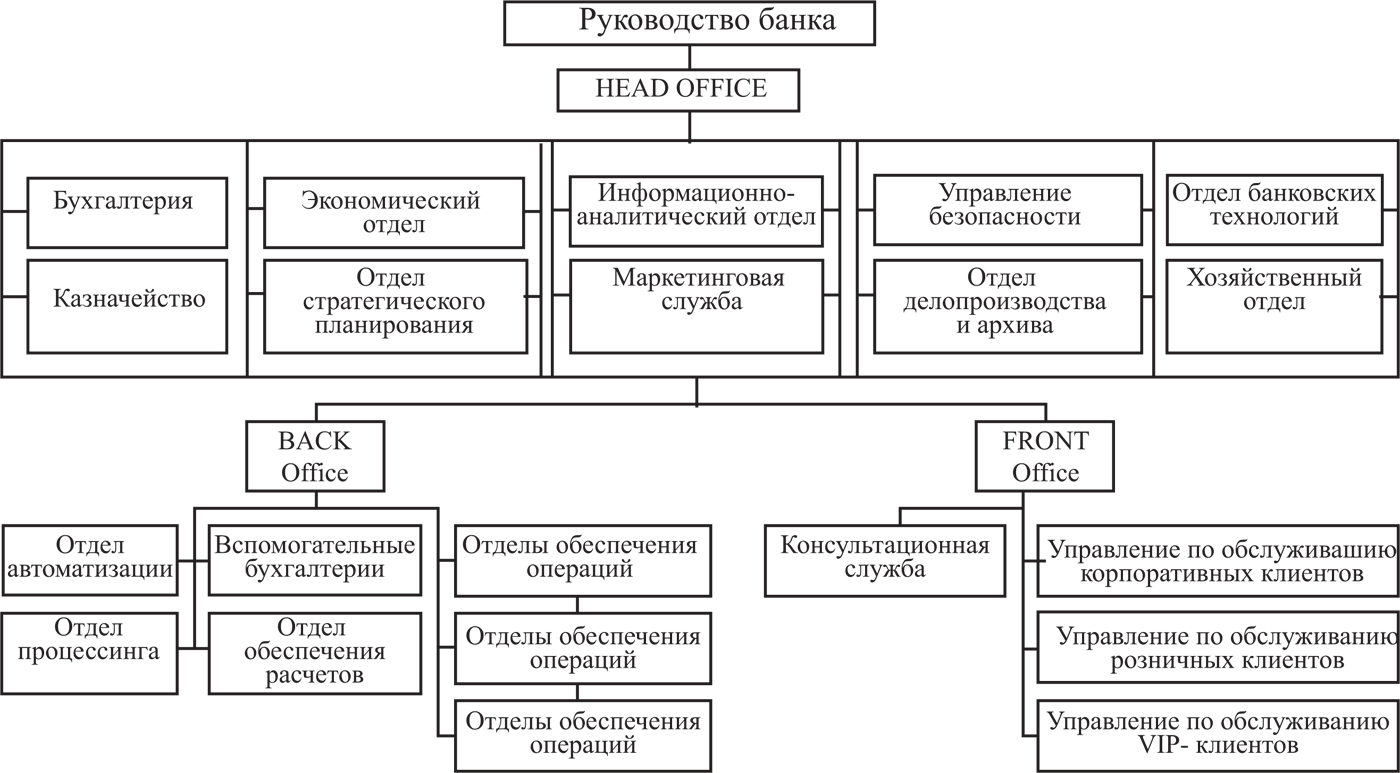

1.4. Розничный бизнес в организационной структуре банка

В программных документах банка, определяющих его политику в целом и по отдельным направлениям деятельности, как правило, фиксируется:

— описание подразделений банка, в том числе региональных, участвующих в реализации соответствующего направления;

— распределение обязанностей и ответственности среди руководителей банка разного уровня и работников-исполнителей;

— процедура принятия решений о продаже клиентам определенных банковских продуктов; определения лимита рисков по продуктам, клиентам, подразделениям банка;

— процедура учета и отчетности, порядок документирования и исполнения решений.

В данном аспекте значительная роль принадлежит организационной структуре банка, поскольку с ее помощью строятся и формализуются методы и процедуры управления, определяются группы исполнителей, разрабатываются системы внутреннего контроля и внутриорганизационных взаимоотношений (подчиненность, подотчетность, режимы согласований). От правильного выбора типа организационной структуры, ее адаптивности к быстро изменяющимися внешним условиям, клиентским предпочтениям и ожиданиям, развитию информационных технологий и систем зависит успешность деятельности банка.

Организационно-управленческая структура банка формируется для реализации стратегических и текущих целей банка и определяет систему информационных и организационно-экономических связей, возникающих между его различны ми подразделениями, управлениями и отделами. Избранный в банке тип организационной структуры обусловливает порядок распределения всего комплекса работ банка на отдельные задачи; образование и структурирование подразделений банка (в том числе региональных), а также позволяет оптимизировать систему связей, подчиненности и подотчетности между ними, организовать эффективную процедуру внутреннего контроля.

Выделяют два основных типа организационных структур банков.

Функциональная (линейно-функциональная) структура предполагает деление банковской деятельности на части, представляющие собой обособленные направления деятельности или функции (например, пооперационное разделение). Исполнители при таком типе организации сгруппированы в соответствии со своими задачами и функциональными обязанностями. Большое функциональное подразделение может дробиться на более мелкие (департамент, управление, отделы, секторы и т. д.).

Дивизионная (дивизиональная) структура предполагает «модель» управления банковской деятельностью исходя из ориентации 1) на продукт (услугу); 2) потребителя; 3) регион. Возникновение дивизионных структур является следствием диверсификации деятельности банков.

При функциональной и дивизионной структурах в банках создаются штабные подразделения (департаменты «Казначейство» и «Бухгалтерского учета и отчетности»), координирующие деятельность банка в целом и прежде всего ресурсные потоки банка. В рамках системы менеджмента банка формируются групповые (коллегиальные) инстанции — подразделения (комитеты), обладающие правом принятия управленческих решений в области стратегии деятельности банка, ресурсной, процентной, клиентской, кадровой политики либо санкционирующие проведение конкретных сделок (правление, финансовый комитет, кредитный комитет).

Использование «продуктовой» дивизионной структуры для предоставления каждого банковского продукта (услуги) предполагает наличие «независимого» подразделения (департамент, управление, отдел), осуществляющего управление спектром проводимых операций, маркетингом, обслуживающими процессами. При такой организации часть служб может дублироваться в разных департаментах.

В рамках потребительской (клиентской) дивизионной структуры подразделения банка группируются в соответствии с «классами» клиентов — потребителей банковских услуг, имеющих различные запросы (обычно производится деление клиентов на физических лиц, т. е. розничный бизнес, корпоративных клиентов и особо важных VIP-клиентов).

Региональная дивизионная структура основана на делении предоставляемых услуг по территориальному признаку — региону или группе регионов (используется в транснациональных банках).

Дополнительно к основной структурной организации могут создаваться структуры с высоким уровнем адаптивности. Так, проектные структуры ориентированы на выполнение тех или иных проектов и перестраиваются по мере выполнения поставленных задач (комиссии и рабочие группы).

Возможно возникновение матричных структур, соединяющих на постоянной основе функциональную или клиентскую структуру с проектной. При матричной структуре формируется двойное подчинение: с одной стороны, исполнитель участвует в каком-то проекте, с другой — является частью функционального подразделения.

Значительное влияние на тип организационной структуры, особенности взаимодействия банка с организациями и частными лицами оказывают специализация банка (функциональная, отраслевая, клиентская или территориальная), а также приоритеты в области продуктовых и клиентских предпочтений, обслуживаемых регионов и рынков, определяемые миссией банка и другими программными документами.

Наличие клиенториентированной стратегии, диверсификация предоставляемых услуг (продуктов) предопределяют создание филиальных подразделений банка, развитие региональной сети. Происходит переход от моноофисного банковского бизнеса к филиальной мультиофисной организации.

Примечательно, что развитие бесфилиальных банков первоначально происходит именно за счет развития розничных услуг, привлечения дополнительных клиентов — физических лиц на основе создания пунктов удаленного доступа к услугам банка (банкоматы, инфокиоски, POS-терминалы), а также в результате развития SMS и Интернет-банкинга, иных инструментов дистанционного обслуживания, создания удаленных рабочих мест банка в пунктах торговли и сервиса, пунктов обмена валюты.

Структура филиальных подразделений банка, предоставляющих полный комплекс банковских услуг, может иметь простую линейно-функциональную организацию (рис. 1.2).

Рис. 1.2. Функциональная структура в филиале банка

В рамках филиальной организации возможно выделение в функциональных отделах специалистов, работающих только с корпоративными либо только с розничными клиентами с четким определением функций и полномочий. Создание специализированных штабных отделов для решения общих вопросов организации обслуживания корпоративных, розничных клиентов, VIP-клиентов, их консультирования также возможно при условии определения процедуры их взаимодействия с функциональными подразделениями (отделом кредитования, ценных бумаг и др.).

В последние годы в большинстве крупных филиалов отечественных банков в формировании организационной структуры реализуется клиентский принцип и наряду с функциональными службами (автоматизации, безопасности, бухгалтерией, экономическим отделом и др.) создаются относительно самостоятельные отделы корпоративного и розничного бизнеса, а также отдел обслуживания VIP-клиентов. Структура данных отделов может предусматривать как закрепление отдельных работников за функциональными направлениями банковской деятельности (валютные и кредитные операции, вклады (депозиты)), так и организацию постоянно взаимодействующих между собой секторов (групп), каждый из которых объединяет нескольких работников.

В рамках клиентской организационной структуры в крупных банках может появиться самостоятельный департамент (управление) розничного бизнеса, который обычно функционально подчинен руководству банка (рис. 1.3).

Рис. 1.3. Клиентская дивизионная структура банка

В структуре департамента розничного бизнеса создается ряд подразделений с закреплением определенных функций и полномочий:

1) управление кредитования разрабатывает процедуру предоставления различных видов потребительских и жилищных кредитов, осуществляет оценку кредитоспособности потенциальных кредитополучателей, выполняет мониторинг кредитной задолженности, контролирует своевременность и правильность уплаты клиентами процентных и комиссионных платежей, осуществляет работу с проблемными кредитами, участвует в разработке новых кредитных продуктов;

2) управление неторговых операций курирует осуществление денежных переводов по поручениям клиентов — физических лиц, в том числе через частные платежные системы, организацию валютно-обменных операций через сеть обменных пунктов и филиальных подразделений банка, осуществление операций с дорожными чеками;

3) управление вкладных (депозитных) операций разрабатывает основные положения депозитной политики банка, процедуру привлечения средств населения во вклады (депозиты) и совершения операций с ценными бумагами собственной эмиссии для физических лиц, анализирует структуру и динамику средств физических лиц, привлеченных во вклады и на основе продажи ценных бумаг территориальными подразделениями банка, а также стабильность депозитной базы, принимает участие в разработке новых депозитных продуктов и методов их продажи;

4) карт-центр разрабатывает и реализует комплекс организационно-экономических, технических и технологических процедур, связанных с эмиссией и обращением банковских пластиковых карточек, участвует в разработке новых кредитных и депозитных продуктов с их использованием;

5) управление по работе с сетью координирует работу территориальных подразделений банка, предоставляющих услуги населению, проводит комплексную оценку их деятельности, разрабатывает и реализует программу регионального развития банка, продвижения его услуг (продуктов), участвует в разработке бизнес-планов создания новых территориальных подразделений банка;

6) управление развития розничных продуктов и технологий определяет стратегию развития банка в розничном сегменте, обеспечивает повышение качества банковских услуг для наиболее полного удовлетворения потребностей клиентов, координирует разработку новых розничных продуктов и технологий их продажи, проводит исследования рынка розничных продуктов, конкурентных предложений других банков, разрабатывает программу маркетинговых мероприятий, организует проведение рекламных компаний, участвует в формировании ценовой политики банка;

7) управление внутреннего контроля разрабатывает и реализует контрольные процедуры, осуществляет наблюдение за четким разграничением полномочий и обязанностей должностных лиц и исполнителей в сфере предоставления розничных услуг, за соблюдением сотрудниками банка требований законодательства, локальных инструкций и процедур, стандартов профессиональной деятельности, урегулирует при необходимости конфликт интересов, выполняет мониторинг рисков в розничном сегменте банковского бизнеса, участвует в разработке пооперационных лимитов, осуществляет контроль за информационными потоками и обеспечением информационной безопасности;

отдел операционно-кассовой работы непосредственно осуществляет продажу банковских продуктов, предоставляет консультации клиентам.

В структуре департамента могут также создаваться штабные подразделения, обеспечивающие проведение операций, их техническое сопровождение, документирование, учет, формирование отчетности (отделы обеспечения, автоматизации, бухгалтерия и др.).

Наряду с рассмотренным организационным выделением розничного бизнеса в структуре универсального банка возможно создание самостоятельного банка, единственным или приоритетным направлением деятельности которого будет розничный бизнес, либо создание дочернего розничного банка в рамках банковской группы (банка потребительского кредита).

Эффективная организация банковского розничного бизнеса связана также с созданием в рамках банковской инфраструктуры широких розничных сетей, определяющих возможности предоставления разнообразных услуг в максимальной близости к потребителю, в том числе на дистанционной основе. Кроме того, организация розничного бизнеса должна содействовать:

— устойчивости и диверсифицированности продуктовой линейки банка, возможности ее модификации в соответствии с потребностями различных групп клиентов — физических лиц;

— применению эффективных технологий управления, позволяющих оценивать рентабельность отдельных банковских продуктов, в том числе по группам клиентов и рыночным сегментам, принимать оперативные решения в условиях изменяющейся рыночной конъюнктуры;

— эффективному взаимодействию банка с организациями, оказывающими финансовые услуги, в части разработки и предложения страховых, пенсионных и инвестиционных программ для населения, а также с организациями, предоставляющими банкам и их клиентам — физическим лицам информационные, консультационные и сервисные услуги (кредитные бюро, коллекторские агентства, риэлторы, оценщики, кредитные брокеры и консультанты).

1.5. Каналы доставки розничных банковских услуг

Специфика банковского розничного бизнеса заключается в наличии особых каналов продвижения и способов продажи банковских продуктов массовому потребителю. Формирование розничных сетей в рамках банковской инфраструктуры является условием поддержания конкурентоспособности банка на рынке розничных банковских услуг.

Каналы доставки услуг массовому потребителю можно классифицировать по следующим признакам (табл. 1.4).

Таблица 1.4. Классификация каналов доставки розничных услуг

* Инфокиоск — платежно-справочный терминал самообслуживания.

Традиционным каналом продажи розничных банковских продуктов являются стационарные офисы банков территориальных и структурных подразделений. Предлагая широкий спектр розничных продуктов и располагая высокопрофессиональным персоналом, они могут оказывать консультационную и информационно-справочную поддержку, стимулировать продажи. Основным территориальным подразделением банка является филиал (отделение).

Филиал (отделение) — обособленное подразделение банка вне местонахождения главного офиса, реализующее от его имени все или часть банковских операций, предусмотренных лицензией на осуществление банковской деятельности. Филиал банка не является юридическим лицом и исполняет свою деятельность на основании Положения о филиале. Имущество филиала формируется путем передачи ему банком части имущества. Руководитель филиала (отделения) банка назначается руководителем банка и действует на основании доверенности.

Целесообразность создания филиала определяется стратегией территориального (регионального) развития и конкурентной стратегией банка, необходимостью расширения клиентской базы, территориальной диверсификации услуг и другими факторами.

Вопрос о создании филиала банка рассматривается Национальным банком в 30-дневный срок со дня подачи документов. О принятом решении банк уведомляется в письменной форме.

Банк и его филиалы могут создавать собственные структурные подразделения, не имеющие самостоятельного баланса, — отделения (как структурные подразделения филиала), центры банковских услуг, расчетно-кассовые центры, дополнительные офисы, обменные пункты и другие с уведомлением в 5-дневный срок Национального банка.

В зарубежной и отечественной банковской практике на протяжении длительного времени филиалы (отделения) банков являлись единственно возможным каналом предоставления банковских услуг и развитие деятельности банка всегда предполагало создание новых территориальных подразделений.

С одной стороны, создание новых структурных подразделений действительно определяет охват больших клиентских групп, увеличение объемов проводимых операций, с другой — приводит к существенному увеличению операционных расходов банка, а в некоторых регионах (муниципальных территориях, районах городов) определяет наличие эффекта «перенасыщенности банками». Развитие новых каналов банковского обслуживания клиентов (например, по телефону, через интернет и др.) определяет нецелесообразность содержания банками филиалов полного комплекса услуг, возможность закрытия филиальных (структурных) подразделений в небольших населенных пунктах и в сельской местности, передачи их функций (платежи, депозиты) организациям почтовой и электросвязи на основе заключаемых договоров. Постепенно изменяется концепция регионального развития банков, создаются «нетрадиционные банковские отделения», отличающиеся небольшим количеством сотрудников, специализацией по продуктовому или клиентскому признаку, что позволяет обеспечивать более высокое качество услуг, концентрироваться на специфических потребностях клиентов и видах банковской деятельности, приносящих наибольшие доходы.

В современных условиях значительное распространение получили специализированные отделения и удаленные рабочие места банков (точки продаж банковских продуктов, расположенные в крупных магазинах, торговых, развлекательных и бизнес-центрах, где в течение дня находится большое количество потенциальных клиентов — физических лиц). Основной целью функционирования данных высокотехнологичных структурных подразделений являются информирование населения о продуктах банков и выдача потребительских кредитов и кредитных карт, совершение иных стандартизированных операций, т. е. исключительно фронт-офисная функция. Оформление сделок осуществляется через стационарные подразделения банка с применением автоматизированных систем.

В целях сокращения числа филиалов развитие кассового обслуживания клиентов осуществляется на основе использования устройств самообслуживания (многофункциональных банкоматов, платежно-справочных терминалов — инфокиосков, платежных терминалов, терминалов автоматического обмена валюты и др.). Устройства самообслуживания представляют собой электронные (электронно-механические, механические) программно-технические комплексы, позволяющие совершать и регистрировать в установленном порядке операции с применением банковских пластиковых карточек, а также (при наличии данных функций — операции) с наличными деньгами — выдача, прием (с использованием функции «Cash-in»), совершение платежей, перевод средств на банковские счета.

Эксплуатация банком устройств самообслуживания для физических лиц входит в концепцию дистанционного банковского обслуживания (ДБО), в широком смысле предполагающую реализацию банковских продуктов и иные формы информационного взаимодействия с клиентами, как правило, без личного обращения клиента в подразделения банка.

Необходимость снижения расходов банка по доведению розничных услуг массовому потребителю при условии сохранения их качественных характеристик, а также бурное развитие в последние годы информационно-коммуникационных систем и технологий стимулируют значительное распространение интерактивных способов реализации розничных банковских продуктов, базирующихся на электронном взаимодействии с клиентами (технологии электронного банкинга).

Наряду с привычными для населения устройствами самообслуживания постоянно обновляются функции телефонного и мобильного банкинга, развиваются бесконтактные технологии «домашнего» и интернет-банкинга, предусматривающие совершение банковских операций с по мощью компьютеров-клиентов, соединенных с банковскими сетями, либо через глобальную информационную сеть Интернет. В штате сотрудников банков возрастает роль операторов-консультантов телефонных контакт-центров, on-line консультантов, работников, обеспечивающих информационное наполнение корпоративных интернет-сайтов.

Использование разнообразных каналов доставки розничных услуг на основе обеспечения их качества, удобства предоставления для клиентов — физических лиц — многоканальное банковское обслуживание (channel mix). Данная стратегия предполагает возможность обеспечения круглосуточного до ступа населения к банковским услугам по различным каналам, обычно на основе использования банковских пластиковых карточек (их реквизитов).

В Республике Беларусь особым каналом доставки розничных банковских услуг являются отделения почтовой связи РУП «Белпочта».

РУП «Белпочта» осуществляет деятельность по приему платежей населения на всей территории Республики Беларусь. Платежи можно произвести наличными деньгами или с использованием банковских пластиковых карточек. Прием платежей осуществляется через операционные кассы отделений почтовой связи, устройства самообслуживания (платежно-справочные терминалы), установленные в отделениях почтовой связи и на территории сторонних организаций, а также посредством интернет-сайта РУП «Белпочта» (виртуальное отделение почтовой связи), где можно оплатить коммунальные услуги в рамках единого расчетного и информационного пространства.

В отделениях почтовой связи с использованием банковских пластиковых карточек физические лица также могут пополнить карт-счета, открытые в ОАО «Белгазпромбанк» и «Приорбанк» ОАО, получить наличные денежные средства и информацию о состоянии баланса карт-счета.

«Белпочта» осуществляет прием платежей наличными денежными средствами в погашение банковских кредитов[3], перечисление денежных средств на счета в ОАО «Белгазпромбанк» для покупки электронных денег «EasyPay» и погашения задолженности в рамках программы «Delay» (приобретение товара в рассрочку), прием платежей в пользу ОАО «Технобанк» в рамках международной системы электронных денег Web Money (WMB), прием платежей для пополнения текущих (расчетных), вкладных (депозитных) счетов и карт-счетов, открытых в ЗАО «Банк ВТБ (Беларусь)», другие операции.

В рамках договоров поручения с банками РУП «Белпочта» выполняет агентские функции по продвижению депозитных и кредитных услуг банков:

— оформляет пакет документов на открытие карт-счета «Быстрый депозит» «Приорбанк» ОАО, осуществляет прием и выдачу денежных средств по данному продукту;

— оформляет пакет документов на открытие депозитов ЗАО «МТБанк» (программа «Депозит Почтовый»);

— оформляет пакет документов для получения кредита наличными в ЗАО «Банк ВТБ (Беларусь)» (программа «Потребительский кредит. Кредит наличными. Почта»; кредит выдается наличными денежными средствами в отделении банка на основании документов, оформленных в отделениях почтовой связи);

— оформляет пакет документов и выдает банковскую пластиковую карточку для получения кредита «Почтовый экспресс» ЗАО «АКБ Белросбанк» (при принятии положительного решения о выдаче кредита банк по телефону информирует клиента об активации карточки);

— принимает заявки и комплект документов и при принятии банком положительного решения передает клиентам банковские пластиковые карточки ОАО «Белгазпромбанк», с предусмотренным овердрафтом по карт-счету (в рамках программы «Быстрые деньги»);