Из нашей статьи вы узнаете:

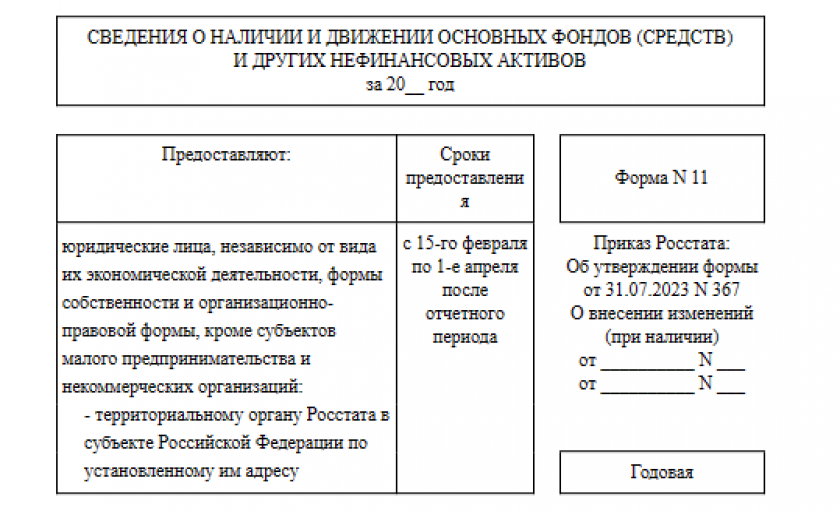

Форма 11 (статистика) нужна для обобщения данных статистического учёта о величине и структуре основных фондов, используемых в хозяйственной деятельности. Её бланк утверждён приказом Росстата от 15 июля 2021 года № 421 и применяется с отчётности за 2021 год. Расскажем, как заполнить форму 11 (статистика).

Кто сдаёт форму 11 (статистика)

По форме 11 о своих основных фондах и прочих нефинансовых активах отчитываются все юридические лица. Исключение составляют только некоммерческие организации и субъекты малого предпринимательства.

Организации, в отношении которых введена процедура банкротства, сдают форму в общем порядке, пока их не ликвидируют.

Куда и когда нужно сдать форму 11 в 2023 году

Форму 11 сдают в территориальный орган Росстата в субъекте РФ, в котором зарегистрировано юридическое лицо. Это ежегодный отчёт, сдать его необходимо в срок с 15 февраля по 1 апреля года, следующего за отчётным.

В 2023 году 1 апреля — выходной, поэтому сдать форму 11 за 2022 год нужно будет с 15 февраля до 3 апреля 2023 года.

Инструкция по заполнению формы 11 (статистика)

Форма № 11 иначе обозначается как ОКУД 0602001. Её бланк утверждён в приложении № 1 к приказу Росстата от 15 июля 2021 года № 421, а порядок заполнения — приказом Росстата от 29 ноября 2021 года № 844.

Скачать бланк формы 11 (статистика)

Скачать образец заполнения формы 11 (статистика)

Форма 11 (статистика) содержит титульный лист и пять разделов. В них респондентам необходимо рассказать о наличии и движении основных средств и других нефинансовых активов. В том числе с распределением по обособленным подразделениям.

Перед тем как начинать заполнять форму, нужно понять, о каких основных фондах нужно отчитываться. В указаниях дано определение, из которого можно выделить, что к основным фондам относятся произведённые активы, соответствующие критериям:

- подлежащие использованию неоднократно или постоянно в течение периода не менее года;

- используемые для производства товаров и услуг (включая управленческие нужды);

- используемые для предоставления в этих же целях другим организациям и гражданам за плату во временное владение и пользование или во временное пользование.

Не нужно включать землю и объекты природопользования, лицензии, договора, аренды, контракты, деловую репутацию, товарные знаки, драгоценности, ювелирные изделия, произведения искусства. Также исключаются активы, отвечающие определению основных фондов, если их стоимость не превышает установленного лимита и они не отражаются в составе основных средств.

Титульный лист

Как и вся статистическая отчётность, форма 11 имеет стандартный титульный лист. На нём нужно указать полное и краткое наименование организации, которая сдаёт отчёт, и её юридический или фактический адрес.

В кодовой части указывается код ОКПО для юрлиц без обособленных подразделений или с подразделениями, находящимися в том же субъекте. Идентификационный номер указывают для головного подразделения организации и для обособленных подразделений, находящихся в других субъектах.

Раздел I

В форме № 11 основные фонды нужно отражать по полной учётной и остаточной балансовой стоимости. В первом разделе респонденты отражают, как менялись состав и стоимость основных фондов.

Строка 01 — результирующая, в ней отражаются все основные фонды, кроме незавершённых. Далее они распределяются по видам в строках 02 — 14. В таблице нужно указать:

- корректировки полной стоимости объекта основных фондов в учёте из-за переоценки на конец года или из-за снижения стоимости актива;

- увеличение или снижение полной учётной стоимости;

- наличие объекта на конец отчётного года по полной стоимости с учётом переоценки и обесценения активов;

- наличие объекта на конец отчётного года по остаточной стоимости с учётом вышеуказанных корректировок;

- начисленный за отчётный год учётный износ основного фонда;

- начисленную амортизацию;

- учётный износ по ликвидированным фондам, начисленный за всё время эксплуатации;

- тип стоимости, по которой преимущественно учтено прочее поступление основных фондов в графе 5: «1» — по текущей рыночной, «2» — по полной учётной, «3» — по остаточной балансовой стоимости, «4» — при отсутствии прочих поступлений.

Раздел II

В нём основные фонды нужно делить по видам деятельности из ОКВЭД 2, а не классификатору видов основных фондов ОКОФ. Графы в таблице аналогичны первому разделу.

Сумму основных фондов из строки 01 нужно распределить по видам деятельности в строках 15. Это множественная строка, которая при наличии нескольких видов деятельности заполняется несколько раз. В первой строке 15 указываются данные по основным фондам, которые задействованы в основном виде экономической деятельности и вспомогательных. В последующих строках 15 отражайте данные по фондам, относящимся к второстепенным видам деятельности.

Если строк 15 на бланке не хватило, оформите дополнительный бланк со строками 151, 152 и т.д.

Код ОКВЭД нужно указывать высшего уровня, то есть обозначать буквой, а не числом. Основные фонды распределяются по видам деятельности не пообъектно, а по структурным подразделениям в зависимости от характера деятельности каждого.

Раздел III

В третьем разделе нужно отчитаться о стоимости и возрасте имеющихся фондов.

В строках 19 — 22 распределяется часть данных из строки 01 графы 9 первого раздела.

В строке 19 выделены доходные вложения в матценности, которые принадлежат компании, но не используются в производстве. Например, их сдают в аренду, прокат или лизинг. В строках 20 и 21 — данные по аренде фондов в полной учётной стоимости. В строке 20 указывайте то, что вы взяли в аренду, а в строке 21 — то, что вы дали. В строке 22 указывают фонды, предназначенные для защиты окружающей среды.

В строке 23 из строки 01 графы 4 первого раздела выделяются затраты на приобретение, строительство, выращивание новых основных фондов, осуществлённых в том же году.

Далее по строкам указывают инвестиции в основные фонды, среднегодовую стоимость фондов, фактическую стоимость продажи и т.п.

В строках 29 — 32 указывают средний возраст основных фондов, оставшихся на конец года, с разбивкой по видам: здания и сооружения, машины и оборудование, транспорт. Для объектов, которые были приобретены бывшими в использовании, учитывается возраст с даты изготовления, а не покупки. Если средний возраст меньше 6 месяцев, то в строках проставьте «0».

В строках 33 — 37 указывают, в ценах какого года учитываются основные фонды. Это могут быть годы от 1995 до отчётного.

Раздел IV

В четвёртом разделе из девятой графы первого раздела выбирают стоимость фондов, по которым в бухучёте не начисляется амортизация, но рассчитывается износ.

В графе 3 приводят их общую стоимость, а в графе 4 из неё выделяют стоимость полностью амортизированных (изношенных) основных фондов.

Все основные фонды отражаются в строке 38 и распределяются по видам в строках 39 — 44.

Если основные фонды приобретались по нулевой стоимости уже в полностью изношенном состоянии, то они не относятся к полностью амортизированным (изношенным). Так как у них равна нулю и полная учётная стоимость, они не учитываются в стоимостном измерении.

Раздел V

В пятом разделе отражается полная среднегодовая учётная стоимость фондов. Её необходимо распределить отдельно по головному и по обособленным подразделениям организации, находящимся в том же субъекте.

В строку 45 вписывают количество обособленных подразделений, информацию по которым включили в отчёт.

По строке 46 в графе 4 показывается информация о среднегодовой полной учётной стоимости основных фондов организации отдельно по его головному подразделению и по обособленным подразделениям. Если у ОП нет основных фондов, то оно тоже учитывается, а в графе 4 по строке 46 проставляется «0».

В графе 5 по строке 46 вписывают:

- код ОКПО (не менее 8 знаков) для юрлица без обособленных подразделений;

- коды ОКПО и идентификационные номера головного подразделения юрлица и обособленных подразделений (не менее 14 знаков), расположенных на территории одного субъекта РФ;

- коды ОКПО и идентификационные номера обособленных подразделений, находящихся в ином субъекте РФ, чем юридическое лицо, и включённых в сводные данные.

Так как в разделе предусмотрена только одна строка, то при наличии нескольких подразделений придётся включать в форму дополнительные листы. Если подразделения находятся в другом субъекте, то их не нужно учитывать в разделе.

В итоге важно, чтобы сумма строк 45 по головному подразделению и обособленным подразделениям была равна строке 24 третьего раздела «Среднегодовая полная учётная стоимость основных фондов».

Нулевая форма

Если в отчётном периоде у организации не было основных фондов, то за отчётный год респондент должен отправить пустую форму. В нём заполняют только титульный лист, а в остальных разделах не пишут никаких значений, в том числе нулей и прочерков. Подписать отчётность нужно в общем порядке.

Если организация не работала часть года, то форму нужно сдавать. Те, кто прекратил работать в отчётном году, указывают дату остановки деятельности. А те, кто начал работать в отчётном году, показывают отсутствие фондов на его начало.

Штрафы за форму 11 (статистика)

В ст. 13.19 КоАП РФ предусмотрено наказание за нарушение срока сдачи формы 11 и искажение первичных статистических данных:

- для должностного лица: при первом нарушении — от 10 000 до 20 000 рублей, при повторном — от 30 000 до 50 000 рублей;

- для организации: при первичном нарушении — от 20 000 до 70 000 рублей, при повторном — от 100 000 до 150 000 рублей.

Росстат теперь принимает отчётность только в электронном виде. Для того чтобы отчитаться в статистику и другие контролирующие органы, воспользуйтесь сервисом для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Организации, имеющие на балансе основные фонды, представляют в Росстат форму 11 (статистика) за 2022 год. В нем отражают данные о структуре, стоимости и движении ОС за прошедший период. Сведения подают ежегодно, в период с 15 февраля по 1 апреля.

Зачем нужна форма

Отчет сдается для обобщения информации о наличии и структуре основных фондов, используемых в деятельности предприятия. Бланк по ОКУД 0602001 и инструкция по заполнению формы 11 (статистика) от 22.06.2022 закреплены в приказе Росстата № 453. Обновленную годовую форму 11 в статистику заполняем с отчетности за 2022 г.

Размер внеоборотных активов — один из ключевых показателей, которые важны инвесторам и другим лицам, заинтересованным в получении доходов от деятельности компании. Государственные органы запрашивают такую информацию для оценки рисков возникновения задолженности, не возможной ко взысканию, перед кредиторами и бюджетом в случаях банкротства. В отличие от данных бухгалтерского баланса, годовая форма 11 по статистике об основных фондах содержит развернутую информацию о структуре, стоимости и возрасте внеоборотных активов компании.

Для сведения: все о статистической отчетности в текущем году

Кто по ней отчитывается

Во избежание штрафов бухгалтер обязан знать, кто сдает 0602001 в органы статистики — отчет заполняют юридические лица, не относящиеся к категории субъектов малого предпринимательства, и их обособленные подразделения. По каждому ОП отчет предоставляется отдельно.

Бланк не заполняется компаниями, основной целью деятельности которых не является получение прибыли. Для некоммерческих организаций разработана ф. 11 (краткая). Субъекты малого предпринимательства отчетность по ОКУД 0602001 не сдают.

Может пригодиться: как узнать по ИНН, какую отчетность нужно сдавать в Росстат

В какие сроки ее надо сдать

Сроки сдачи формы № 11 не изменились (приказ Росстата № 925 от 17.12.2021). По установленным правилам ф. 11 надо сдавать в период с 15 февраля по 1 апреля года, следующего за отчетным. Отчетность за 2022 г. подаем с 15.02.2023 до 03.04.2023 (перенос связан с тем, что 1 апреля в 2023 году — это суббота).

Инструкция по заполнению

Инструкция, как заполнить форму №11 в федеральное статистическое наблюдение, приведена в приказах Росстата № 453 от 22.06.2022 и № 881 от 30.11.2022. Разберем ее пошагово.

Титульный лист (стр. 1)

Заполните отчетный период, наименование организации, почтовый адрес и код ОКПО.

")

Стр. 2–3

Эти страницы содержат основную информацию о стоимости внеоборотных активов. Перед заполнением отчета сформируйте оборотно-сальдовые ведомости по счетам 01, 08, 02 за прошедший год.

В графах 4–5 следует указать, на сколько увеличилась стоимость основных фондов в отчетном году и за счет каких источников произошло это увеличение. Данные заполняются по амортизационным группам (здания, сооружения, машины и оборудование и др.). Обычно это значение соответствует кредиту счета 08 за отчетный период.

В гр. 9 указывается полная учетная стоимость основных фондов, а в гр. 10 — значение из бухгалтерского баланса (счет 01). Графы 11 и 12 отражают сумму амортизации, начисленной по кредиту счета 02.

Стр. 4

Здесь трудности возникают лишь с определением буквенного кода. Его значение берется из указаний по заполнению ф. 11 (приказ № 881).

Стр. 5

Для корректного заполнения этого раздела необходим расчет среднего возраста основных фондов по форме 11 для каждого из активов. Эти данные содержатся в паспортах объектов или актах о вводе в эксплуатацию (ф. ОС-1). Вам нужен год выпуска каждого объекта.

Вот как рассчитать средний возраст имеющихся на конец года основных фондов в краткой форме 11 (в обычной ф. 11 аналогично) — способом вычисления среднего арифметического: сложите возраст всех объектов по каждой группе и поделите эту сумму на их количество.

Стр. 6

На последней странице укажите количество обособленных подразделений и среднегодовую полную учетную стоимость. Среднегодовую стоимость определяют по формуле:

СОпс = (½ Онг + О2 + О3 + О4 + О5 + О6 + О7 + О8 + О9 + О10 + О11 + О12 + ½ Окг) / 12,

где:

- СОпс — среднегодовая учетная стоимость объектов;

- ½ Онг и ½ Окг — половины сумм учетной (остаточной) стоимости объектов на начало и конец периода;

- О2 + О3… + ….О11 + О12 — стоимость объектов на начало каждого месяца отчетного года.

Подпишите статотчет у руководителя или сотрудника, ответственного за подачу сведений в Росстат. Укажите телефон для связи и электронную почту. Поставьте дату заполнения.

Самостоятельная проверка контрольных соотношений для формы 11 (статистика) выполняется по таблице, приведенной в пункте 10 Указаний по заполнению статотчета из приказа № 421. В частности, в разделе I значение по стр. 01 равно сумме строк 02, 04, 05, 08, 09, 13 и 14. А значение в строке 05 — это сумма строк 06 и 07.

Каким способом направить отчет в органы статистики

В 2023 году вся отчетность в Росстат подается исключительно в электронном формате. Респондент подписывает отчетный файл электронной подписью и направляет его на электронную почту территориального отделения Росстата. Отчеты на бумаге больше не принимаются.

Может пригодиться: как узнать по ИНН код территориального органа Росстата

Наказание за непредоставление сведений

Статьей 13.19 КоАП РФ предусмотрена ответственность для организаций за непредоставление данных в органы статистики. За первичное нарушение размер штрафа для юридических лиц составит от 20 000 до 70 000 руб., для ответственных лиц (руководителя организации) — от 10 000 до 20 000 руб.

Те же нарушения, допущенные повторно, обойдутся компании в сумме от 100 000 до 150 000 руб., а должностному лицу — от 30 000 до 50 000 руб.

Булахова Виктория

Бухгалтер, финансист

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности «Финансы и кредит». Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Форма 11-статистика ежегодно представляется юрлицами в органы статистики и включает сведения об основных фондах организации. К отчетности за 2022 год Росстат обновил бланк этой формы. В чем заключается специфика ее заполнения, расскажем и покажем на примере далее.

Для чего нужна форма 11 за 2022 год в 2023 году

Используя форму 11, все юрлица, кроме тех, которые относятся к СМП и НКО, должны ежегодно отчитываться в Росстат (с 15 февраля по 1 апреля года, следующего за отчетным) о наличии и движении основных средств и иных нефинансовых активах (НФА), используемых в бизнесе.

Отчетность за 2022 год требуется подать с 15.02.2023 до 01.04.2023 по новой форме 11, утвержденной приказом Росстата от 22.06.2022 № 453. Ее бланк доступен для скачивания, кликните по картинке ниже:

Бланк формы статистики № 11 (годовая)

Скачать

Инструкция по заполнению формы 11 утверждена приказом Росстата от 30.11.2022 № 881.

Что изменилось в формуляре, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Заполнение формы 11 по инструкции: структура отчетного документа

Форма 11 состоит:

- из титульного листа;

- раздела 1, включающего сведения о наличии и структуре основных средств отчитывающейся фирмы, изменениях их учетной стоимости и начислении амортизации;

- раздела 2 со сведениями о наличии и движении ОС фирмы в разрезе видов деятельности;

- раздела 3, с дополнительной информацией об ОС, в т.ч. об их среднем возрасте;

- раздела 4 с информацией о среднегодовой полной учетной стоимости фондов.

В конце документа указываются Ф. И. О. и должность сотрудника фирмы, уполномоченного представлять отчетность в Росстат, его контактные данные (телефон и электронная почта), а также приводится его подпись.

Титульный лист

На титульном листе формы 11 указываются:

- отчетный год;

- название и адрес отчитывающейся организации;

- код ОКПО фирмы.

Разделы 1 и 2 (сведения о наличии и составе ОС)

Раздел 1 формы 11 — это таблица. В ней фиксируются показатели, соотносящиеся с цифрами, отражающими:

- корректировку полной учетной стоимости объекта в результате переоценки по состоянию на конец отчетного периода либо в результате снижения стоимости активов;

- рост или уменьшение полной учетной стоимости объекта;

- наличие объекта на конец года по полной учетной стоимости с поправкой на переоценку, которая осуществлена на конец отчетного периода, а также с поправкой на обесценение активов;

- наличие объекта на конец года по остаточной балансовой стоимости с поправкой на переоценку, которая осуществлена на конец года, а также с поправкой на обесценение активов;

- начисленный в течение отчетного года учетный износ ОС;

- амортизацию ОС;

- учетный износ, который имеет отношение к ликвидированным ОС;

- по какой стоимости в основном учтено прочее поступление основных фондов.

Эти показатели приводятся как применительно ко всем имевшимся в течение отчетного года в наличии ОС, так и в разбивке их на группы, представленные объектами недвижимости, машинами и оборудованием, инвентарем, насаждениями, рабочим и продуктивным скотом, объектами интеллектуальной собственности.

В разделе 2 сведения из строки 01 раздела 1 детализируются по видам деятельности, в которых используются: в строке 15 общей суммой.

Пошаговую инструкцию по заполнению формы 11 за 2022 год см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Раздел 3 (дополнительные сведения об ОС)

Основным элементом этого раздела также является таблица. В ней показываются:

- объем доходных вложений в материальные ценности (строка 19);

- стоимость ОС, которые взяты в финансовую аренду при учете на балансе арендатора (строка 20);

- стоимость ОС, которые сданы в аренду и учитываются на балансе арендодателя (строка 21);

- стоимость ОС по охране окружающей среды (строка 22).

О признаках, обусловливающих различия между арендой и финансовой арендой (лизингом), читайте в материале «Чем отличается аренда от лизинга?».

Ниже приводится сумма инвестиций в основные фонды, выполненные в отчетном году (строка 23).

Ниже в таблице отражаются:

- среднегодовая полная учетная стоимость основных фондов (строка 24);

- стоимость фактической продажи основных фондов другим организациям и гражданам (кроме продажи в целях ликвидации) (строка 25);

- стоимость затрат по незавершенному производству оборудования и транспортных средств, предназначенных для внутреннего использования (строка 26);

- стоимость оборудования, подлежащего установке в фирме (строка 27);

- сумма затрат, относящихся к незавершенному строительству объектов недвижимости для внутреннего использования или оплаченные заказчиком (строка 28).

В строках 29-32 указывается средний возраст ОС по их видам, а в строках 33-37 — год, в ценах которого преимущественно учтены ОС.

В строке 38 указывается сумма инвестиционной недвижимости, а в строках 39-40 — стоимость ОФ, переквалифицированных в долгосрочные активы к продаже.

Раздел 4 (среднегодовая учетная стоимость ОФ)

Этот раздел также представлен таблицей. Здесь фиксируется два показателя:

- строка 41 — количество организаций, информация по которым включена в отчет (головная, обособленное подразделение и прочее);

- строка 42 — среднегодовая полная учетная стоимость основных фондов.

Загрузить образец заполнения формы 11 вы можете в КонсультантПлюс. Для этого нужно оформить пробный демо-доступ к правовой системе. Это бесплатно.

Скачать бесплатно образец в КонсультантПлюс

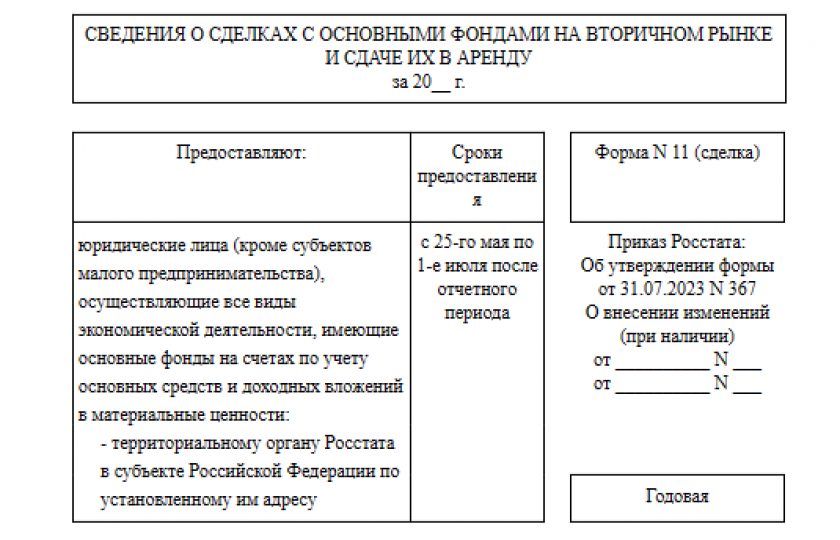

Что представляет собой форма-статистика 11 (сделка)

Наряду с формой 11, по которой фирмы представляют в Росстат сведения о наличии и движении всех ОС и НФА в течение отчетного года, существует форма 11 (сделка), посредством которой организации информируют ведомство о сделках с ОС на вторичном рынке, а также о сдаче соответствующих ОС в аренду.

О том, как организуется бухучет у арендатора и арендодателя, читайте в статье «Бухгалтерский учет при аренде основных средств (нюансы)».

Кроме назначения и структуры форма 11 (сделка) отличается от формы 11 тем, что:

- ее должны представлять в Росстат все не относящиеся к микропредприятиям юрлица (включая СМП и НКО);

- она должна сдаваться в другой срок — с 25 мая до 1 июля года, следующего за отчетным (за 2022 год — с 25.05.2023 до 01.07.2023).

Бланк формы 11 (сделка) в той версии, которую нужно использовать для составления отчета за 2022 год, утвержден приказом Росстата от 22.06.2022 № 453. Вы можете скачать его бесплатно, кликнув по картинке ниже:

Бланк формы статистики № 11 (сделка)

Скачать

Образец формы 11(сделка) за 2022 год можно скачать в КонсультантПлюс, получив бесплатный пробный доступ: Скачать бесплатно образец в КонсультантПлюс

Скачать бесплатно образец в КонсультантПлюс

Итоги

Форма 11 — документ, ежегодно представляемый в Росстат юрлицами, не относящимися к НКО или СМП. В нем фиксируются сведения об основных средствах организации и ее территориальных подразделений. Дополняющим его отчетом является форма 11 (сделка), отражающая сведения об операциях с ОС, осуществленными на вторичном рынке.

О статистической форме 11 (краткая), представляемой некоммерческими организациями, читайте в статье «Порядок и образец заполнения формы № 11 краткая (нюансы)».

Форма 11 статистика за 2022 год обновлена приказом Росстата от 22.06.2022 № 453. Подробная информация об основных фондах организации, которая содержится в форме 11 статистика, очень важна для всех пользователей этого документа. Чтобы заполнить документ правильно, нужно подробнее узнать о его особенностях. Как оформлять отчет за прошедший год и в какие сроки его сдавать, читайте ниже.

О форме 11: содержание отчета

В балансе видна лишь стоимость внеоборотных активов на начало и конец года. А в отчете, о котором пойдет речь в этой статье, можно узнать более подробные сведения о состоянии, возрасте, особенностях движения основных средств за отчетный период. Форма 11 статистика за 2022 год претерпела некоторые изменения. Бланк и правила заполнения формы 11 статистика за 2022 год устанавливаются приказом Росстата от 22.06.2022 № 453. Детальная информация о заполнении содержится в Указаниях, утвержденных Приказом Росстата от 30.11.2022 № 881.

В новой форме № 11 убрали разд. IV, где отражали основные фонды, на которые не начисляется амортизация, а в разд. III добавили строки 38 — 40 для инвестиционной недвижимости и основных фондов, переквалифицированных в долгосрочные активы к продаже.

Отчет предназначен для систематизации информации об основных фондах предприятия. Он состоит из нескольких разделов, в которых содержатся данные:

- о фактическом наличии внеоборотных активов;

- их движении;

- среднем возрасте имущества;

- среднегодовой стоимости основных фондов.

Показатели приводятся по группам основных средств, а также в обобщённом формате по видам экономической деятельности.

Форма ежегодно сдается юрлицами, которые не являются малыми предпринимателями или некоммерческими организациями. Для НКО предусмотрен иной вид документа – форма 11 краткая.

Важно: даже если юрлицо не располагает основными фондами, оно обязано в установленный срок отчитаться по форме 11 статистика. В этом случае заполняется лишь титульный лист и поля с подписями и печатями.

Если у организации есть обособленные подразделения в других субъектах РФ, то форма 11 статистика сдается отдельно по этим филиалам и головному предприятию.

Как заполнить форму 11 статистика, если у организации есть обособленные подразделения? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Сроки и другие нюансы, касающиеся сдачи формы 11 статистика

Документ подается в территориальное отделение Росстата по месту функционирования юрлица. Отчетный период по нему – год. Сдавать акт нужно в срок до начала апреля года, следующего за отчетным (с учетом переноса даты в соответствии с праздниками и выходными). Так, форма 11 статистика за 2022 год должна быть представлена на проверку не позднее чем 3 апреля 2023 года (т.к. 1 апреля — нерабочая суббота).

С 2021 года организации обязаны подавать отчет исключительно в формате электронного документа, заверенного ЭЦП. Бумажный вариант больше не принимается. Такой способ представления документа имеет целый ряд преимуществ:

- высокая скорость передачи сведений;

- автоматическая проверка соответствия контрольных показателей;

- быстрое информирование об ошибках.

В ст. 13.19 КоАП РФ предусмотрено наказание за нарушение срока сдачи формы 11 статистика и искажение первичных статистических данных:

- для должностного лица: при первом нарушении – 10–- 20 тыс. руб., при повторном – 30 — 50 тыс. руб.;

- для организации: при первичном нарушении – 20 — 70 тыс. руб., при повторном – 100 — 150 тыс. руб.

Форма 11 статистика: инструкция по заполнению

Форма 11 статистика содержит несколько разделов. Рассмотрим подробнее заполнение каждого из них. Образец поможет лучше понять правила оформления отчета.

Титульный лист

С его заполнением обычно не возникает проблем. В соответствующих полях необходимо указать:

- отчетный год, за который предоставляются сведения;

- полное и краткое наименования компании – полное вписывается так, как оно зафиксировано в учредительных документах, а краткое указывается после него в скобках;

- почтовый адрес и индекс;

- ОКПО (его можно посмотреть в уведомлении о присвоении кода, размещенном на официальном портале Росстата http://websbor.gks.ru/).

Раздел I

Как следует уже из самого названия раздела, здесь отражается информация о наличии, движении и составе оборотных фондов. Единица измерения для заполнения этой таблицы – тысячи рублей.

Сведения о внеоборотных активах здесь представлены в разрезе групп однотипных объектов. В разделе хорошо просматривается структура основных средств предприятия.

В графе 3 указываются данные об изменении учетной стоимости активов за счет переоценки.

Также в таблице представлена информация о движении имущества: его поступлении из различных источников и выбытии с детализацией причин этого выбытия.

В разделе показываются суммы износа и амортизации по группам основных фондов за год и два вида стоимости имущества на конец года: полная учетная (гр. 9) и балансовая, представляющая собой разницу между учетной стоимостью и начисленной амортизацией (гр. 10).

Раздел II

В этом разделе информация представляется не по типам основных фондов, а по видам экономической деятельности, для которой используются активы. Параметры аналогичны тем, что представлены в предыдущей части: изменение стоимости в результате переоценки, поступление и выбытие активов по соответствующим причинам, начисленные за год износ и амортизация, полная учетная и балансовая стоимости объектов на конец года.

В графе Г необходимо указать буквенный код направления бизнеса, для которого приобретены основные фонды. Он должен соответствовать цифровому обозначению вида деятельности по ОКВЭД 2. Все эти обозначения перечислены в п. 13 приказа Росстата от 15.07.2021 г. № 421.

Предположим, у строительной организации на балансе присутствуют основные фонды на сумму 500 тыс. руб. Оборудование на 450 тыс. руб. используется для основной деятельности. А оставшаяся часть – для дополнительного вида заработка (платную перевозку материалов, например).

Открываем п. 13 приказа Росстата от 15.07.2021 г. № 421 и ищем в таблице соответствия. Видим, что для вида деятельности «Строительство» предусмотрен буквенный код F, а для вида деятельности «Транспортировка и хранение» существует код Н. Соответственно, в разделе II по коду F будет указана балансовая стоимость 450 тыс. руб., по коду Н – 50 тыс. руб.

Раздел III

Этот раздел предусмотрен для представления информации о наличии и среднем возрасте основных фондов.

Второй показатель вычисляется как среднее арифметическое: сложите возраст основных средств по каждой группе и поделите получившееся число на количество объектов. Информацию о годе выпуска того или иного актива можно взять из его паспорта или акта о вводе в эксплуатацию (форма ОС-1).

Среднегодовая полная стоимость имущества для строки 24 раздела III вычисляется по формуле:

СОпс = (1\2 Онг + О2 + О3 + О4 + О5 + О6 + О7 + О8 + О9 + О10 + О11 + О12 + 1\2 Окг):12,

где СОпс – среднегодовая учетная стоимость активов;

1\2 Онг и 1\2 Окг – половины остаточных стоимостей объектов на начало и конец года соответственно;

О2, О3,О4….О12 – стоимости фондов на начало соответствующих месяцев отчетного года.

Раздел IV

В разд. IV приведите данные о среднегодовой полной учетной стоимости основных фондов отдельно по головной организации и обособленным подразделениям

Важно: в процессе заполнения отчета следите за соблюдением контрольных соотношений. Полный их перечень содержится в п. 10 приказа Росстата от 22.06.2022 № 453. При электронной отправке документа о существующих нарушениях контрольных соотношений респондента сразу предупреждает программа.

Итоги

В статье представлена основная информация о заполнении формы 11 статистика. Здесь же вы найдете образец, который наглядно демонстрирует правила оформления отчета. Все нюансы заполнения бланка подробно расписаны в приказе № 453. При возникновении вопросов и неясностей обращайтесь к этому первоисточнику.