9. ОТВЕТСТВЕННОСТЬ РУКОВОДСТВА

9.4. Ответственность, полномочия и взаимосвязи

Это может быть генеральный директор или его заместитель. Подводный камень: назначают ответственного человека, не имеющего определенных полномочий.

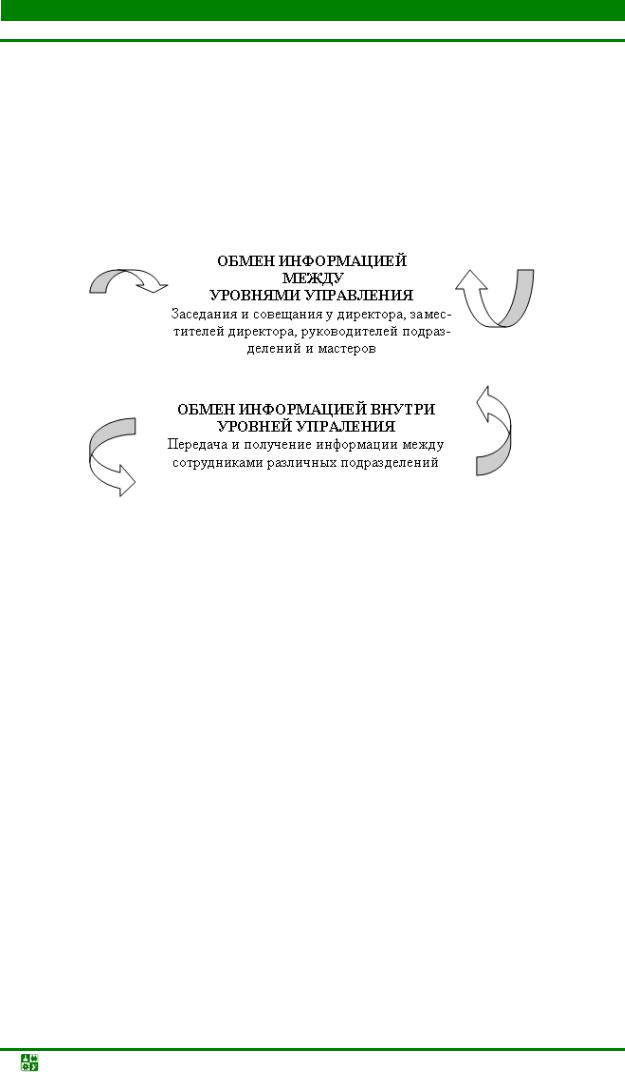

Для эффективного функционирования системы менеджмента качества важны хорошие информационные связи (рис. 9.1). Руководство обеспечивает процесс обмена информацией, активно поощряет обратную связь с сотрудниками с целью улучшения деятельности организации, вовлекает их в достижение целей качества.

Рис. 9.1. Информационные связи системы менеджмента качества

Обмен информацией, как правило, включает: информирование, проводимое руководством на рабочих местах; совещания; использование доски объявлений;

обмен информацией по электронной почте и специально выделенным общим ресурсам сети;

web-сайт организации и другие средства информирования.

9.5. Анализсостороныруководства

Высшее руководство определяет методы измерения деятельности организации, чтобы установить, достигнуты ли запланированные цели и другие показатели успеха. Эти методы представляются в стандарте предприятия. Информация, полученная в результате таких измерений и оценок, рассматривается как входные данные для анализа со стороны руководства.

Анализ со стороны руководства – это процесс оценивания результативности и эффективности системы менеджмента качества высшим руководством с целью принятия решений, обеспечивающих ее пригодность и адекватность. Результаты анализа представляются в виде исходных данных при планировании улучшения деятельности организации.

|

Управление качеством. Электрон. учеб. пособие |

-153- |

9.ОТВЕТСТВЕННОСТЬ РУКОВОДСТВА

9.5.Анализ со стороны руководства

5.6.Анализ со стороны руководства

5.6.1. Общие положения

Высшее руководство должно через запланированные промежутки времени проводить анализ системы менеджмента качества для обеспечения уверенности в сохранении ее пригодности, адекватности и результативности. Этот анализ должен включать оценку возможностей для улучшений и необходимости изменений системы менеджмента качества, включая политику и цели в области качества.

Должны вестись и сохраняться записи об анализе со стороны руководства

(см. п. 4.2.4).

5.6.2. Входные данные для анализа

Входные данные для анализа со стороны руководства должны включать информацию:

a) о результатах аудитов;

б) обратной связи с потребителем; в) результатах функционирования процессов и степени соответствия продукции;

г) состоянии предупреждающих и корректирующих действий; д) результатах деятельности, являющихся следствием предыдущих анализов со

стороны руководства; е) изменениях, которые могут повлиять на систему менеджмента качества;

ж) рекомендациях по улучшению.

5.6.3. Выходные данные (результаты) анализа

Результаты анализа со стороны руководства должны включать все решения и действия, относящиеся:

a) к повышению результативности системы менеджмента качества и ее процес-

сов;

б) улучшению продукции с точки зрения требований потребителя; в) потребностям в ресурсах.

Проводить анализ системы менеджмента качества достаточно один раз в год. Если планируются или внедряются изменения в систему, то такой анализ надо проводить чаще.

Для того чтобы гарантировать полноту анализа всей системы менеджмента качества, необходимо учесть, что анализ должен охватывать следующие аспекты:

соответствие политики и целей в области качества современным нуждам организации;

функционирование системы менеджмента качества и достижение поставленных целей в области качества;

любые проблемы в области качества и действия по их разрешению; любые претензии потребителей; отчеты об аудите качества (как внутреннего, так и внешнего);

необходимые области изменений или усовершенствований; информацию обо всех мероприятиях, выполненных по результатам

предыдущих анализов.

Выявляя проблемы, относящиеся к перечисленным выше областям, и основываясь на результатах анализа, можно в дальнейшем разрабатывать и пересматривать стратегические бизнес-планы организации и планы дальнейших действий в области качества. Например, если внедрены усовершенство-

|

Управление качеством. Электрон. учеб. пособие |

-154- |

9.ОТВЕТСТВЕННОСТЬ РУКОВОДСТВА

9.5.Анализ со стороны руководства

вания и разрешены проблемы, то можно пересмотреть способы и глубину инспекционных проверок. Следует ответить на вопрос, сохраняют ли они свое значение или благодаря их модификации и внедрению других методов контроля можно сэкономить средства, поскольку устранены причины возникавших ранее проблем.

«Анализ со стороны руководства» и «аудит» – разные понятия. Это с очевидностью следует из того, что результаты аудита являются одним из объектов рассмотрения при анализе.

Методы анализа со стороны руководства должны соответствовать особенностям бизнеса и могут включать:

официальные совещания с повесткой дня, расписанием и документально оформленными планами мероприятий;

совещания в форме видеоконференций или с использованием внутренней компьютерной сети;

частные анализы, проводимые на различных уровнях внутри организации с последующими докладами высшему руководству, которое изучает соответствующие отчеты. В малом бизнесе этот анализ может быть частью ежегодного общего собрания, проведения которого требует закон;

отчеты о результатах анализа, сводящие все рассмотренные вопросы и запланированные мероприятия с датами выполнения. Эти отчеты могут составляться в форме, наиболее подходящей для данной организации, например в виде записей в дневнике, официально оформленных повестки дня и протокола. Отчеты составляют, распространяют и хранят на бумаге или на электронных носителях.

По результатам анализа могут вырабатываться и внедряться некоторые решения. Это не означает, что каждое такое решение должно относиться к одной из трех категорий, упомянутых в стандарте. Важно лишь определить, на сколько то или иное решение обосновано, имеются ли необходимые ресурсы для его проведения в жизнь и как оно должно быть реализовано.

Контрольныевопросы

1.Дайте определение понятию «высшее руководство».

2.Какие обязательства берет на себя высшее руководство в области ка-

чества?

3.Кто является заинтересованными сторонами организации?

4.Что такое политика в области качества?

5.На что направлена политика в области качества?

6.Дайте определение понятию «миссия организации».

7.Для чего используется политика в области качества?

8.Каким образом политика в области качества доводится до сведения персонала?

9.Для чего устанавливаются цели в области качества организации?

10.Что включается в цели в области качества?

|

Управление качеством. Электрон. учеб. пособие |

-155- |

9. ОТВЕТСТВЕННОСТЬ РУКОВОДСТВА

Контрольные вопросы

11.С какой целью в организации проводится планирование?

12.Какие информационные связи системы менеджмента качества устанавливаются?

13.Что такое анализ со стороны руководства?

14.Что является входными и выходными данными для анализа со стороны руководства?

15.Какие аспекты охватывает анализ со стороны руководства?

|

Управление качеством. Электрон. учеб. пособие |

-156- |

Отчет включает в себя:

1) Статус действий предыдущих анализов со стороны руководства (9.3.2.a):

- количество выполненных / невыполненных (с указанием причин невыполнения) действий.

2) Изменения внешних и внутренних проблем, имеющих отношение к СМБПП, включая изменения в организации и ее контексте (9.3.2. b):

- законодательство и изменения в нем (в т.ч. и внутреннее);

- изменения конъюнктуры рынка (положительные и отрицательные);

- изменения рынка.

3) Информация о производительности и эффективности СМБПП, включая тенденции:

— результата (-ов) мероприятий по обновлению системы:

- предложения по усовершенствованию СМБПП;

- количество обученного персонала по каждой из разработанных программ;

- количество новых видов продукции (с точки зрения безопасности пищевой продукции (БПП));

- перестройка производственных помещений;

- количество новых видов сырья (с точки зрения БПП);

- количество поломок и остановок оборудования.

— Результатов мониторинга и измерения;

— анализа результатов действий по верификации, связанных с ППУ и планом управления опасностью (см. 8.8.2):

- количество проверенной продукции, полуфабрикатов (проверяются на соответствие показателям качества в собственной лаборатории);

- количество проверенной продукции, полуфабрикатов (проверяются в независимой лаборатории);

- количество отклонений от норм.

— Результаты анализов по ППР;

— несоответствий и корректирующих действий:

- основные несоответствия, выявленные за отчетный период;

- выполнение коррекции и корректирующих действий по выявленным несоответствиям за отчетный период.

— Результатов аудита (внутреннего и внешнего);

— проверок (например, нормативных, со стороны клиентов:

- количество внутренних аудитов и проверенных подразделений;

- количество санитарных аудитов подразделений;

- основные замечания, выявленные в рамках внутреннего и санитарного аудитов;

- выполнение коррекции и корректирующих действий по результатам санитарного и внутреннего аудитов;

- количество внешних аудитов;

- основные несоответствия и контроль их устранения.

— Производительности внешних поставщиков.

Претензии по работе с поставщиками (сырье и материалы и услуги), все несоответствия

— обзора рисков и возможностей и эффективности мер, предпринятых для их решения (см. 6.1):

- актуализация анализа рисков по новому сырью / новой ГП / изменения в технологическом процессе;

- актуализация анализа рисков в связи с обновленными внешними данными.

— Степени выполнения задач СМБПП:

степень достижения поставленных задач – выполненных / невыполненных (с указанием причин невыполнения).

4) Достаточности ресурсов:

- предложения по усовершенствованию СМБПП.

5) Любой произошедшей чрезвычайной ситуации, случайности или изъятия / отзыва.

- количество и перечень произошедших чрезвычайных обстоятельств;

- мероприятия по корректировке процедуры «Действия персонала в случае аварийной ситуации»;

- тренировочный отзыв (количество и результаты);

- реальные отзывы (количество, результаты, последствия для потребителей).

6) Соответствующая информация, полученная посредством обмена с внешними организациями и внутри организации, включая запросы и жалобы от заинтересованных сторон:

- работа поставщиков сырья, вспомогательных материалов;

- работа поставщиков услуг;

- работа подрядных организаций;

- количество и анализ принятых жалоб и рекламаций (причины; понесенные затраты; принятые меры).

7) Возможности постоянного улучшения:

- итог по входным данным.

Критерии результативности «Анализ со стороны руководств

Модераторы: Михаил Шустер, Александр Карбаинов

- Ответить с цитатой

Критерии результативности «Анализ со стороны руководств

Господа, кто может помочь с критериями результативности процесса «Анализ со стороны руководства»?

- Трещуков Сергей

- Ответить с цитатой

![]() Роман Озеранский » 31 мар 2006, 13:37

Роман Озеранский » 31 мар 2006, 13:37

Так вы у руководства спросите, что они думают по поводу критериев результативности процесса, владельцами которого являются.

Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

-

Роман Озеранский - Администратор форума

- Сообщения: 35285

- Зарегистрирован: 15 авг 2004, 17:57

- Откуда: Москва

- Благодарил (а): 0 раз.

- Поблагодарили: 274 раз.

-

- Сайт

- Ответить с цитатой

![]() Сергей Яблочков » 31 мар 2006, 13:47

Сергей Яблочков » 31 мар 2006, 13:47

1. Количество страниц в «Анализе со стороны руководства»

2. Скорость реакции руководства (в секундах)

3. Количество сотрудников, вызванных на ковер

4. Количество уволенных сотрудников

5. Банкротство/небанкротство фирмы

А вообще-то это, ИМХО, не процесс… Это — искусство! ![]()

Отголоски «вечной», так и не решенной темы — что считать процессом…

Если серьезно, то раз уж вы сотворили такой процесс… ![]()

Что должно идти после анализа?

— разработать план КД и ПД

— выполнить его

— оценить степень выполнения и количество решенных /не решенных проблем

Всех с наступающим праздником!!! ![]()

![]()

![]()

![]()

![]()

- Сергей Яблочков

- Ответить с цитатой

![]() Павел Сухарев » 31 мар 2006, 14:18

Павел Сухарев » 31 мар 2006, 14:18

Сергей Яблочков писал(а):1. Количество страниц в «Анализе со стороны руководства»

2. Скорость реакции руководства (в секундах)

3. Количество сотрудников, вызванных на ковер

4. Количество уволенных сотрудников

5. Банкротство/небанкротство фирмы

Афтар! пеши исчо

6. Количестов складок на лбу гендира при изучении отчета

7. Количесто коньяка в кофе гендира после анализа

8. Громкость разноса сотрудникам в децибеллах

9. Почтен/непрочтен отчет перед подписанием

- Павел Сухарев

- Ответить с цитатой

![]() Трещуков Сергей » 31 мар 2006, 14:24

Трещуков Сергей » 31 мар 2006, 14:24

А еще мнения есть? Может кто-нибудь приведет выдержки из конкретных РК?

- Трещуков Сергей

- Ответить с цитатой

![]() Александр Воробьёв » 31 мар 2006, 14:46

Александр Воробьёв » 31 мар 2006, 14:46

самый элементарный критерий результативности анализа — факт его проведения в соответствии с требованиями СМК и стандарта…

5.1 Анализ со стороны руководства

5.1.1 Общие положения

5.1.1.1 Анализ пригодности, адекватности и результативности СМК со стороны ТОПа проводится непрерывно в процессе управления кампанией. Анализу подвергается производственная деятельность кампании и ее подразделений, проверяется актуальность и эффективность СМК, соответствие ее целям и политике в области качества, а также адекватность самой политики в области качества.

5.1.1.2 Регулярно (не реже, чем 1 раз в год, полгода, квартал) и по мере необходимости служба качества представляет ТОПу через Представителя руководства Отчет о работе СМК для анализа.

5.1.1.3 Результаты анализа по Отчету о работе СМК оформляются в виде соответствующего указания ТОПа и принятого Отчета о работе СМК (см. п.4.2.4).

Последний раз редактировалось Александр Воробьёв 31 мар 2006, 15:09, всего редактировалось 1 раз.

-

Александр Воробьёв - Сообщения: 11336

- Зарегистрирован: 16 сен 2004, 12:42

- Откуда: Санкт-Петербург

- Благодарил (а): 194 раз.

- Поблагодарили: 152 раз.

-

- Сайт

- ICQ

- Ответить с цитатой

![]() Лариса Шматова » 31 мар 2006, 15:01

Лариса Шматова » 31 мар 2006, 15:01

Я бы такой критерий предложила: количество результативных решений(те, которые принимает директор после проведенного анализа) к их общему количеству

- Лариса Шматова

- Ответить с цитатой

![]() Трещуков Сергей » 31 мар 2006, 15:11

Трещуков Сергей » 31 мар 2006, 15:11

Ну вот, первый человек, который привел хотя бы один конкретный пример. Огромное спасибо!

А критерии все-таки необходимы — 4.1. в.: «определять критерии и методы, необходимые для обеспечения результативности как при осуществлении, так и при управлении процессами». Примечние — В процессы … следует включать процессы управленческой деятельности руководства, …»

- Трещуков Сергей

- Ответить с цитатой

Re: Критерии результативности «Анализ со стороны руково

![]() Vladimir Yakushev » 31 мар 2006, 15:53

Vladimir Yakushev » 31 мар 2006, 15:53

Трещуков Сергей писал(а):Господа, кто может помочь с критериями результативности процесса «Анализ со стороны руководства»?

Можно еще добавить «степень удовлетворенности ГД (или высшего рукоовдства) функционированием СМК».

ГД управляет на основе информации, представляемой в отчетах служб, в т.ч. службы качества. Важно, чтобы отчет был на основе фактов, а не желаемого службой качества статуса СМК.

___________________________________

В действительности все не так как на самом деле!

- Vladimir Yakushev

- Ответить с цитатой

![]() Igor Paslenov » 31 мар 2006, 16:00

Igor Paslenov » 31 мар 2006, 16:00

Сергей Яблочков писал(а): А вообще-то это, ИМХО, не процесс… Это — искусство!

Отголоски «вечной», так и не решенной темы — что считать процессом…

Абсолютно согласен! И главное зачем такой геморрой придумывают себе люди? Что изменится, а тем более улучшится оттого, что вы сейчас придумаете какие-то критерии, от которых никакого толка?

ИМХО лучше сосредоточиться на самой деятельности по анализу. Тогда и будет результативность без всяких критериев.

- Igor Paslenov

- Сообщения: 474

- Зарегистрирован: 22 авг 2005, 14:07

- Откуда: Выборг

- Благодарил (а): 2 раз.

- Поблагодарили: 6 раз.

- Ответить с цитатой

![]() Евгений Жуков » 31 мар 2006, 16:02

Евгений Жуков » 31 мар 2006, 16:02

Лариса Шматова писал(а):Я бы такой критерий предложила: количество результативных решений(те, которые принимает директор после проведенного анализа) к их общему количеству

То есть как:

Числитель — количество решений безубыточных

Знаменатель — общее количество решений (безубыточных + убыточных)?

Это чистая оценка компетентности ЛПР. И лучше её делать на кейсах или тестах

DOCENDO DISCIMUS

-

Евгений Жуков - Сообщения: 4088

- Зарегистрирован: 07 май 2005, 22:23

- Благодарил (а): 203 раз.

- Поблагодарили: 147 раз.

-

- ICQ

- Ответить с цитатой

Re: Критерии результативности «Анализ со стороны руково

![]() Трещуков Сергей » 31 мар 2006, 16:04

Трещуков Сергей » 31 мар 2006, 16:04

Можно еще добавить «степень удовлетворенности ГД (или высшего рукоовдства) функционированием СМК».

Интересно, а как предполагается измерять данный критерий? В каких единицах? По какой методитке?[/quote]

- Трещуков Сергей

- Ответить с цитатой

![]() Трещуков Сергей » 31 мар 2006, 16:07

Трещуков Сергей » 31 мар 2006, 16:07

Igor Paslenov писал(а):Абсолютно согласен! И главное зачем такой геморрой придумывают себе люди? Что изменится, а тем более улучшится оттого, что вы сейчас придумаете какие-то критерии, от которых никакого толка?

ИМХО лучше сосредоточиться на самой деятельности по анализу. Тогда и будет результативность без всяких критериев.

Что изменится? — количество Уведомлений/Несоответствий при аудите СМК. Успешное прохождение ресертификации. Достаточно?

- Трещуков Сергей

- Ответить с цитатой

![]() Igor Paslenov » 31 мар 2006, 16:15

Igor Paslenov » 31 мар 2006, 16:15

Трещуков Сергей писал(а):

Igor Paslenov писал(а):Абсолютно согласен! И главное зачем такой геморрой придумывают себе люди? Что изменится, а тем более улучшится оттого, что вы сейчас придумаете какие-то критерии, от которых никакого толка?

ИМХО лучше сосредоточиться на самой деятельности по анализу. Тогда и будет результативность без всяких критериев.Что изменится? — количество Уведомлений/Несоответствий при аудите СМК. Успешное прохождение ресертификации. Достаточно?

Вам же подсказывают — не идентифицируйте эту деятельность как процесс — и дело в шляпе. А покажите лучше аудиторам как собираются входные данные, свои замечательные отчеты по рез-там анализа, сильные решения на будующее… Какие тут могут быть несоответствия, если все нормально?

- Igor Paslenov

- Сообщения: 474

- Зарегистрирован: 22 авг 2005, 14:07

- Откуда: Выборг

- Благодарил (а): 2 раз.

- Поблагодарили: 6 раз.

- Ответить с цитатой

![]() Павел Сухарев » 03 апр 2006, 09:32

Павел Сухарев » 03 апр 2006, 09:32

Сергей!

Уж коли Вы идентифицировали Анализ со стороны руководства, как процесс, поясните что у Вас является выходом?

Зная выход можно и показатели внятные предложить.

- Павел Сухарев

- Ответить с цитатой

![]() Александр Воробьёв » 03 апр 2006, 09:36

Александр Воробьёв » 03 апр 2006, 09:36

Igor Paslenov писал(а):А покажите лучше аудиторам как собираются входные данные, свои замечательные отчеты по рез-там анализа, сильные решения на будующее… Какие тут могут быть несоответствия, если все нормально?

Игорь

Несоответствия как раз и могут быть….

ибо предьявлявть надо результаты анализа и записи из них… да и доказательства его проведения…

-

Александр Воробьёв - Сообщения: 11336

- Зарегистрирован: 16 сен 2004, 12:42

- Откуда: Санкт-Петербург

- Благодарил (а): 194 раз.

- Поблагодарили: 152 раз.

-

- Сайт

- ICQ

- Ответить с цитатой

Критерии процесса анализа СМК

![]() Валерий Григорьев » 03 апр 2006, 22:47

Валерий Григорьев » 03 апр 2006, 22:47

1 Формулируем цель процесса: Обеспечение постоянной пригодности, адекватности и результативности СМК путем периодического анализа и оценки ее состояния.

2 Владелец процесса: ген. директор, участники – члены совещания по качеству.

3 Объект: СМК

4 Периодичность процесса анализа СМК: минимум через ½ года. 1 раз в год – редко, 4 раза – часто (ресурсов не хватит на аудиты и обработку информации, а компанию будет лихорадить). Но данные по мониторингу и измерениям отдельных процессов подвергаются анализу значительно чаще (например, маркетинг, закупки, производство, сбыт). Именно по этим процессам важно выявление тенденций.

5 Предшествующий процесс: анализ данных.

6 Последующий процесс: улучшение СМК.

7 Входы: отчет с данными анализа, подготовленный службой качества (Соответствие политики и целей по качеству. Результаты внутренних и внешних аудитов и проверок со стороны органов надзора, контроля и власти. Потребительский блок – результаты продаж, рекламации, анкеты, письма, анализ требований потребителей. Оценка по характеристикам и тенденциям процессов и продукции. Мониторинг КД и ПД и оценка их результативности. Оценка вносимых возмущений в СМК. Рекомендации по улучшению. Оценка результатов выполнения предыдущих решений.

8 Выход: протокол совещания, план новых КД и ПД – как результат комплексного рассмотрения всех проблем.

9 Критерии результативности процесса: соответствие СМК и процесса анализа требованиям, установленные в РК; наличие оценки СМК и её пригодности, адекватности и результативности, наличие повторяющихся несоответствий, наличие всех необходимых записей по качеству этого процесса.

10 Методы измерений, анализа и мониторинга: Мониторинг и анализ ответственного за процесс, Внутренние и внешние аудиты СМК, Анализ и оценка результативности СМК и ее улучшения на основе достоверной информации с применением статметодов.

- Валерий Григорьев

- Ответить с цитатой

Re: Критерии процесса анализа СМК

![]() Александр Воробьёв » 04 апр 2006, 09:15

Александр Воробьёв » 04 апр 2006, 09:15

Валерий Григорьев писал(а):2 Владелец процесса: ген. директор, участники – члены совещания по качеству.

По стандарту Анализ СМК проводит Высшее руководство (ТОП Менеджмент) организации —члены совещания по качеству это нечто иное…

Валерий Григорьев писал(а):3 Объект: СМК

это к чему?

Валерий Григорьев писал(а):4 Периодичность процесса анализа СМК: минимум через ½ года. 1 раз в год – редко, 4 раза – часто (ресурсов не хватит на аудиты и обработку информации, а компанию будет лихорадить). Но данные по мониторингу и измерениям отдельных процессов подвергаются анализу значительно чаще (например, маркетинг, закупки, производство, сбыт). Именно по этим процессам важно выявление тенденций.

Анализ СМК проводится с запланированной переодичностью. переодичность дожна быть указано точно, а не в виде интервала с нижней границей и неопределнной верней…

Валерий Григорьев писал(а):8 Выход: протокол совещания, план новых КД и ПД – как результат комплексного рассмотрения всех проблем.

Проткол совещания — возможно, но еще надо доказать что совещание — высшее руководство организации…

План КД/ПД по результатам анализа более чем страно, но возможно…

Процедура принятия КД/ПД предусматривает оценку целесообразности — если оценка производится при анализе, то «ок»

Валерий Григорьев писал(а):9 Критерии результативности процесса: соответствие СМК и процесса анализа требованиям, установленные в РК; наличие оценки СМК и её пригодности, адекватности и результативности, наличие повторяющихся несоответствий, наличие всех необходимых записей по качеству этого процесса.

Первый критерий естественен…

Остальные не вполне адекватны…

Наличие оценки СМК и ее пригодности по идее должны быть учтены в первом, да и оценка может бытькак со знаком «+» так и «-«

Наличие несоответствий — это скорее критерий СМК, а не ее анализа. оно естественно, особенно если всомнить о оценке целесообразности КД…

наличие необходимых записей по Анализу по идее должны быть учтены в первом…

Валерий Григорьев писал(а):10 Методы измерений, анализа и мониторинга: Мониторинг и анализ ответственного за процесс, Внутренние и внешние аудиты СМК, Анализ и оценка результативности СМК и ее улучшения на основе достоверной информации с применением статметодов.

Если это про анализ СМК со тороны руководства, то совсем не в тему…

-

Александр Воробьёв - Сообщения: 11336

- Зарегистрирован: 16 сен 2004, 12:42

- Откуда: Санкт-Петербург

- Благодарил (а): 194 раз.

- Поблагодарили: 152 раз.

-

- Сайт

- ICQ

- Ответить с цитатой

![]() Павел Сухарев » 04 апр 2006, 10:14

Павел Сухарев » 04 апр 2006, 10:14

Валерий!

Мое имхо такое:

То что Вы написали, в большей степени относится к анализу результатов внутренних аудитов, разработки ПД/КД.

А анализ со стороны топов, как Вы верно заметили: «Обеспечение постоянной пригодности, адекватности и результативности СМК путем периодического анализа и оценки ее состояния»

Расшифровываю:

«Обеспечение постоянной пригодности» — для реализации целей компании (в т.ч. в области качества).

«адекватности» — общей стратегии компании.

«результативности» — в реализации этих самых целей и стратегии.

Все что касается «технической» составляющей СМК, все делается на более низких уровнях.

Лично мне так ка-атся ![]()

- Павел Сухарев

- Ответить с цитатой

![]() Валерий Григорьев » 04 апр 2006, 19:47

Валерий Григорьев » 04 апр 2006, 19:47

Отвечаю всем сразу.

Общие сведения о процессе Анализа со стороны руководства приведены мною для того, чтобы все однозначно поняли о чём идет речь. Когда обсуждаются требования ИСО к СМК, то лучше сразу договориться. Моя богатая практика это с сожалению подтверждает.

Сложность этого процесса в том, что проводит анализ Совещание (Совет) по качеству. Возлавляет его ген. директор, входят замы и высшие руководители направлений, а секретарь обычно нач-к Службы качества. Но владелец процесса ген. директор. И это ставит его рядом с другими владельцами процессов. В соответствии с п.п. 4.1, 8.2.3 и 8.4 необходимо осуществлять мониториг, измерения (где можно) и анализ процессов. Кроме того, по ИСО 19011 рекомендуется в Заключении по аудиту давать оценку существующего процесса анализа СМК для обеспечения её постоянной пригодности, адекватности, результативности и улучшения. Поэтому анализ со стороны руководства должен обязательно основываться на анализах низшего уровня. Он просто невозможен без них. И следовательно, все эти анализы подтверждают или не подтверждают соответствие СМК на всех уровнях. а также реализации целей на этих уровнях.

Относительно периодичности: выбор за организацией, я лично рекомендую 1/2 года. Но возможно и другое: был в одной голландской фирме — там 1/12 (12 анализов в год в виде развёрнутого протокола).

По поводу Входов (позиция 7): я считаю, на основе требований ИСО к СМК и своей практики, перечень входных данных должны быть именно таким, а не только ВА и КД/ПД. Будет несоответствие по п. 5.6.2 модельного стандарта.

А план КД/ПД по результатам анализа не странно, а норма. На Совещании рассматривается ВСЯ СМК, во всей совокупности, а это всегда по новому освещает проблему (реализация принципа 5 Системный подход).

Оценка же обычно такая: СМК будет соответствоовать требованиям после осуществления коррекций/КД/ПД. План прилагается.

В заключение любимая английская пословица: все деревья деревья, но осина не дуб!

- Валерий Григорьев

Вернуться в Практика внедрения СМК

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 0

Внутренний аудит СМК

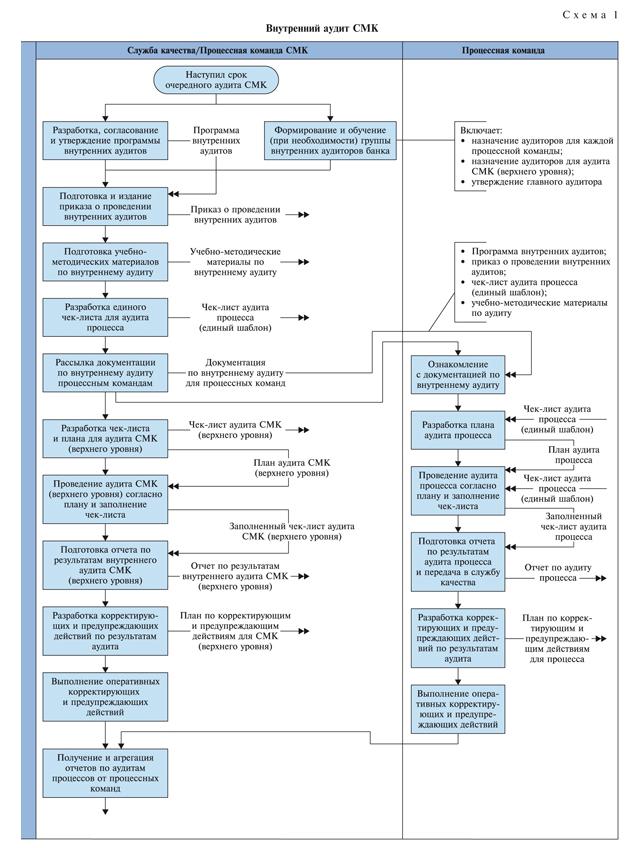

Аудит – систематический, независимый и документированный процесс получения свидетельств аудита и объективной их оценки в целях установления степени выполнения критериев аудита [1].

Объектом аудита может быть: СМК (верхний уровень), процесс, подразделение, информационная система и др. Модель данного процесса приведена на схеме 1.

При проведении внутреннего аудита СМК банка рекомендуется использовать стандарт ISO 19011 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента».

Шаблоны документов, которые необходимы для проведения аудита СМК банка и аудита процессов банка, приведены в [2].

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6-7), то и внутренний аудит СМК включает два соответствующих этапа, а также общий этап «Подготовка к аудиту»:

- Подготовка к аудиту. Исполнитель: служба качества.

- Внутренний аудит СМК (верхнего уровня).

- Исполнитель: служба качества.

- Аудит процесса. Исполнитель: процессная команда.

Рассмотрим эти этапы более подробно.

1. Подготовка к аудиту предполагает следующие процедуры и действия.

Разработка, согласование и утверждение программы внутренних аудитов. В данном документе указывается перечень всех видов аудитов с наименованиями (на ближайший год). Для каждого аудита указывается: перечень объектов аудита, Ф.И.О. руководителя аудита, срок проведения аудита.

Формирование и обучение (при необходимости) группы внутренних аудиторов банка. Параллельно с разработкой программы аудитов определяется потребность в аудиторах, формируется и обучается (при необходимости) группа аудиторов, назначаются аудиторы для каждой процессной команды, назначаются аудиторы для аудита СМК верхнего уровня, утверждается главный аудитор.

Подготовка и издание приказа о проведении внутренних аудитов. Приказом по банку утверждаются программа аудитов, состав группы аудиторов и их обязанности, обязанности членов процессных команд, руководителей подразделений и сотрудников банка при проведении аудитов.

Подготовка учебно-методических материалов по внутреннему аудиту.

Разработка единого чек-листа для аудита процесса.

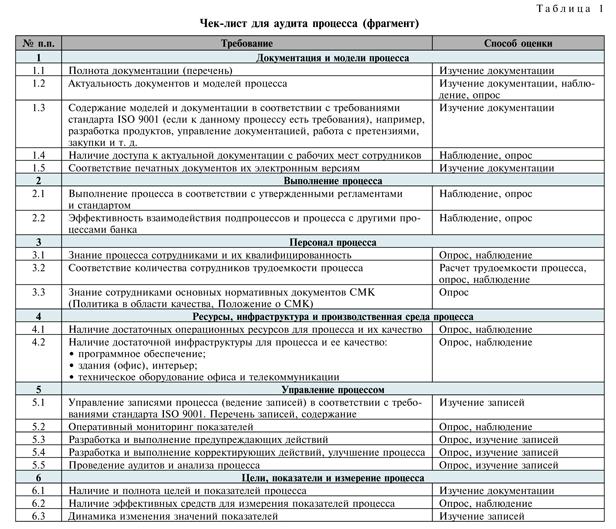

Чек-лист – это таблица, которая используется аудитором для проверки выполнения установленных требований. Фрагмент чек-листа (три столбца таблицы) для аудита процесса приведен в табл. 1.

Чек-лист состоит из шести столбцов:

- номер строки;

- проверяемое требование;

- уточняющие вопросы (при необходимости);

- способ оценки выполнения требования (изучение документации, наблюдение, опрос и др.);

- отметка о соответствии/несоответствии;

- свидетельство аудита (запись и комментарии аудитора).

Единый чек-лист для аудита процесса необходим для того, чтобы все процессные команды и аудиторы проводили аудит процессов по одним и тем же требованиям.

Рассылка документации по внутреннему аудиту процессным командам. Включает все документы, разработанные в предыдущих процедурах.

2. Аудит СМК (верхнего уровня) состоит из следующих процедур и действий.

Разработка чек-листа и плана для аудита СМК (верхнего уровня). Образец чек-листа (фрагмент) для аудита СМК (верхнего уровня) представлен в табл. 2.

В нем перечислены общие требования к компонентам СМК (верхнего уровня). Данные требования должны быть детализированы и дополнены требованиями стандарта ISO 9001 (можно сказать, цитатами из данного стандарта) и собственными требованиями банка.

Например, требование «1.1. Перечень (полнота) документации – соответствие требованиям ISO 9001» детализируется на требования разд. 4.2 стандарта ISO 9001 «Требования к документации», где указан состав необходимой документации:

«Документация системы менеджмента качества должна включать в себя:

- документально оформленные заявления о политике и целях в области качества;

- руководство по качеству…» [3].

На основе чек-листа разрабатывается план аудита СМК.

План аудита состоит из пяти столбцов:

- номер строки;

- номер чек-листа либо раздел (группа проверяемых требований) чек-листа;

- Ф.И.О. аудитора;

- дата и время проверки;

- Ф.И.О. и должность ответственного от членов процессной команды/исполнителей процесса.

Аудитор выбирает из чек-листа требования и в плане прописывает, когда, как и с помощью кого он будет их проверять.

Например, чтобы проверить требование «1.2. Актуальность документации» аудитор назначает несколько интервью с сотрудниками банка, ответственными за данные документы, и записывает это в план.

Проведение аудита СМК (верхнего уровня) согласно плану и заполнение чек-листа. Аудитор оценивает выполнение каждого требования из чек-листа с помощью выбранного способа оценки (опрашивает сотрудников банка, изучает документацию, наблюдает за деятельностью банка). Затем ставит отметку о соответствии/несоответствии и указывает свидетельства, которые это подтверждают [4].

Подготовка отчета по результатам внутреннего аудита СМК (верхнего уровня). В отчете по результатам внутреннего аудита СМК объединяются все заполненные чек-листы в порядке следования требований. Указывается общее число выявленных несоответствий, выводы и заключения.

Разработка корректирующих и предупреждающих действий по результатам аудита.

Выполнение оперативных корректирующих и предупреждающих действий.

Наиболее срочные и важные действия выполняются сразу после разработки. Действия, требующие привлечения значительных трудовых и финансовых ресурсов, выполняются в течение следующего периода функционирования СМК.

3. Аудит процесса

Правила проведения аудита процесса схожи с правилами аудита СМК (верхнего уровня), только объектом аудита становится процесс. Поэтому приведем перечень процедур и действий без дополнительных комментариев.

Чтобы аудит процесса выполнялся процессной командой методически правильно и эффективно, в нее должен входить квалифицированный аудитор от службы качества.

Итак, процессная команда при проведении аудита:

- знакомится с документацией по внутреннему аудиту;

- разрабатывает план аудита процесса;

- проводит аудит процесса согласно плану и заполняет чек-лист;

- подготавливает отчет по результатам аудита процесса и передает его в службу качества;

- разрабатывает корректирующие и предупреждающие действия по результатам аудита;

- выполняет оперативные корректирующие и предупреждающие действия.

Например, в одном банке функционировал вполне нормальный и рентабельный процесс «Зарплатные проекты». Однако в результате проведенного аудита было выявлено много несоответствий. Некоторые из них даже не были известны владельцу и функциональным менеджерам процесса. Устранение несоответствий позволило вдвойне повысить показатели результативности и качества процесса.

Получение и агрегация отчетов по аудитам процессов от процессных команд. Отчеты по результатам всех аудитов должны быть собраны воедино для дальнейшей работы с ними.

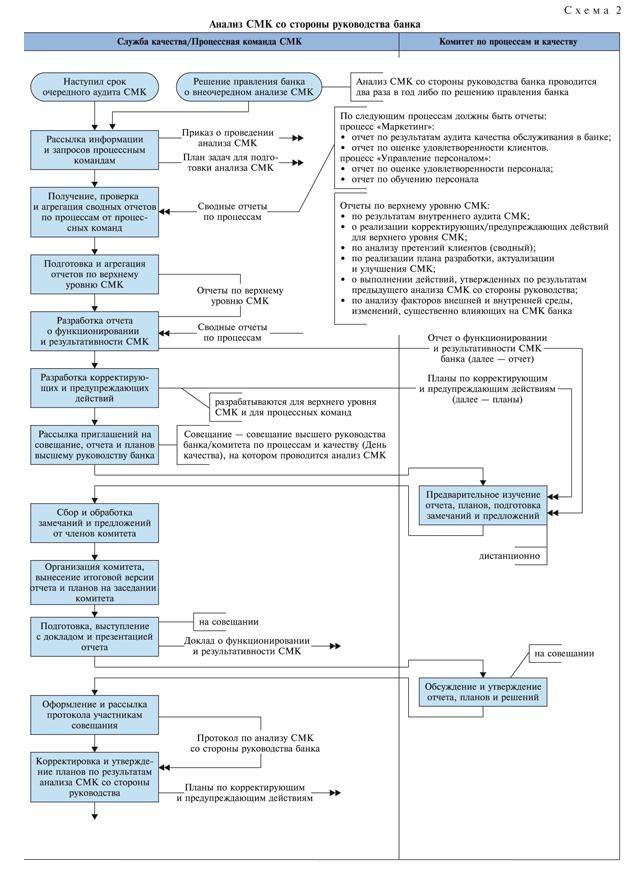

Анализ СМК со стороны руководства банка

Модель данного подпроцесса приведена на схеме 2. Процесс запускается согласно установленной в банке периодичности (как минимум, два раза в год) либо по решению руководства банка.

Руководство сбором и подготовкой информации для анализа СМК, выработкой планов по улучшению СМК осуществляет директор по качеству.

Ответственный исполнитель работ в рамках подготовки анализа СМК – начальник отдела СМК.

Ответственные за процесс анализа СМК в рамках процессов – процессные команды (владелец процесса).

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6-7), то и анализ СМК со стороны руководства имеет две составляющие:

- подготовка процессными командами и анализ руководством (комитетом по процессам и качеству) сводных отчетов по всем процессам СМК;

- подготовка службой качества и анализ руководством (комитетом по процессам и качеству) отчетов по верхнему уровню СМК.

Отметим, что анализ СМК со стороны руководства банка так же, как и внутренний аудит СМК банка, рекомендуется проводить с помощью программных продуктов класса «Бизнес-моделирование» (например, Business Studio). Они позволяют хранить всю информацию и документы по СМК, интегрировать (устанавливать и поддерживать взаимосвязи) с другими компонентами СМК (процессы, подразделения, цели и показатели, проекты), автоматически формировать документы СМК, которые получаются на выходах процессов (отчеты, протоколы, записи и др.).

Более подробная информация об использовании данных программных продуктов при выполнении всех процессов/этапов функционирования СМК банка представлена в [4].

Процесс состоит из следующих процедур и действий.

Рассылка информации и запросов процессным командам. Процессные команды должны провести анализ и аудит своих процессов, подготовить и передать в службу качества сводный отчет по процессу. У процессных команд может запрашиваться дополнительная информация по процессу, которая не входит в сводный отчет.

Получение, проверка и агрегация сводных отчетов по процессам от процессных команд. Все отчеты должны быть проверены, затем объединены в единый отчет по процессам.

Подготовка и агрегация отчетов по верхнему уровню СМК включают отчеты:

- по результатам внутреннего аудита СМК;

- реализации корректирующих/предупреждающих действий для верхнего уровня СМК;

- по анализу претензий клиентов (сводный);

- по реализации плана разработки, актуализации и улучшения СМК;

- о выполнении действий, утвержденных по результатам предыдущего анализа СМК со стороны руководства;

- по анализу факторов внешней и внутренней среды, изменений, существенно влияющих на СМК банка.

Более подробная информация о данных отчетах, а также их образцы представлены в [2].

Разработка отчета о функционировании и результативности СМК. Данный отчет включает в качестве приложений отчеты по верхнему уровню СМК, сводные отчеты по процессам. Он должен содержать выводы и заключения о функционировании и результативности СМК (каждого компонента) за прошедший период.

Разработка корректирующих и предупреждающих действий. Корректирующие и предупреждающие действия разрабатываются службой качества как для процессных команд, так и для верхнего уровня СМК.

Рассылка приглашений на совещание, отчета и планов высшему руководству банка (выполняется службой качества).

Предварительное изучение отчета, планов, подготовка замечаний и предложений. Руководство банка (комитет по процессам и качеству) должны ознакомиться со всеми документами и передать в службу качества свои замечания и предложения.

Сбор и обработка замечаний и предложений от членов комитета по процессам и качеству (выполняется службой качества).

Организация комитета, вынесение итоговой версии отчета и планов на заседание комитета (выполняется службой качества).

Подготовка, выступление с докладом и презентацией отчета. Директор по качеству на заседании комитета по процессам и качеству делает доклад о функционировании и результативности СМК за прошедший период, проводит презентации подготовленных отчетов и планов.

Обсуждение и утверждение отчета, планов и решений. При обсуждении отчета и планов на заседании комитета по процессам и качеству для них фиксируются необходимые корректировки и дополнения.

На основе отчетов и планов комитет должен оценить результативность и качество каждого компонента СМК (в соответствии с архитектурой – см. схемы 2 и 3, ММК, 2011, № 1, с. 6-7). Могут быть следующие решения/оценки:

- отлично. Достигнуты все запланированные результаты. Отсутствовали сбои, ошибки, несоответствия. Компонент не требует улучшения и корректирующих действий;

- удовлетворительно. Достигнуты не все запланированные результаты. Были незначительные сбои, ошибки, несоответствия. Требуются некоторые улучшения и корректирующие действия;

- неудовлетворительно. Запланированные результаты не достигнуты. Были значительные сбои, ошибки, несоответствия. Требуются значительные изменения.

В процессе совещания составляется протокол анализа СМК со стороны руководства, в котором указывается принятое решение по каждому рассмотренному комитетом документу/компоненту СМК.

Оформление и рассылка протокола участникам совещания (выполняется службой качества).

Корректировка и утверждение планов по результатам анализа СМК со стороны руководства (выполняется службой качества).

Например, в одном банке руководство после изучения всех отчетов СМК осталось настолько довольно прозрачностью и эффективностью подконтрольной им деятельности, что выделило службе качества три отдельных просторных кабинета, оборудованных «по последнему слову техники», рядом с кабинетом председателя правления банка.

Заключение

Итак, секрет стабильного и эффективного функционирования СМК банка на протяжении длительного времени заключается в строгом соблюдении описанных в настоящей работе процессов и процедур, а также в использовании типовых и лучших практик в области менеджмента качества (например, типовая система менеджмента качества банка [2]).

Таким образом, СМК банка будет готова к повторной успешной сертификации и сможет постоянно приносить банку как финансовый (увеличение прибыли, снижение расходов на некачественные процессы), так и нефинансовый эффект (повышение репутации, лояльности клиентов).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь.

- ISO 9001:2008. Системы менеджмента качества. Требования.

- Исаев Р.А. Бизнес-инжиниринг и управление в коммерческом банке. – М.: ГОЛОС-ПРЕСС, 2009. – 318 с.: ил.