5.1 Обязательства руководства

Высшее руководство

должно обеспечивать наличие свидетельств

принятия своих обязательств по разработке

и внедрению системы менеджмента качества,

а также постоянному улучшению ее

результативности посредством:

-

доведения до

сведения персонала организации важности

выполнения требований потребителей,

а также законодательных и обязательных

требований; -

разработки политики

в области качества; -

обеспечения

разработки целей в области качества; -

проведения анализа

со стороны руководства;

е) обеспечения

необходимыми ресурсами.

5.2 Ориентация на потребителя

Высшее руководство

должно обеспечивать определение и

выполнение требований потребителей

для повышения их удовлетворенности

(7.2.1 и 8.2.1).

5.3 Политика в области качества

Высшее руководство

должно обеспечивать, чтобы политика в

области качества:

-

соответствовала

целям организации;

-

включала в себя

обязательство соответствовать

требованиям и постоянно повышать

результативность системы менеджмента

качества;

з

ГОСТ Р ИСО

9001—2008

-

создавала основы

для постановки и анализа целей в области

качества; -

была доведена до

сведения персонала организации и

понятна ему; -

анализировалась

на постоянную пригодность.

5.4 Планирование

5.4.1 Цели в области качества

Высшее руководство

организации должно обеспечивать, чтобы

цели в области качества, включая

необходимые для выполнения требований

к продукции [7.1, перечисление а)], были

установлены в соответствующих

подразделениях и на соответствующих

уровнях организации. Цели в области

качества должны быть измеримыми и

согласуемыми с политикой в области

качества.

5.4.2 Планирование

создания, поддержания и улучшения

системы менеджмента качества

Высшее

руководство должно обеспечивать:

-

планирование

создания, поддержания и улучшения

системы менеджмента качества для

выполнения требований 4.1, а также

для достижения целей в области качества; -

сохранение

целостности системы менеджмента

качества при планировании и внедрении

в нее изменений.

5.5 Ответственность, полномочия и обмен информацией

5.5.1 Ответственность и полномочия

Высшее руководство

должно обеспечивать определение и

доведение до сведения персонала

организации ответственности и полномочий.

5.5.2 Представитель руководства

Высшее руководство

должно назначить представителя из

состава руководства организации,

который независимо от других

обязанностей должен нести ответственность

и иметь полномочия, распространяющиеся:

-

на обеспечение

разработки, внедрения и поддержания в

рабочем состоянии процессов, требуемых

системой менеджмента качества; -

на представление

отчетов высшему руководству о

функционировании системы менеджмента

качества и необходимости ее улучшения;

-

на содействие

распространению понимания требований

потребителей по всей организации.

Примечание — В

ответственность представителя руководства

может быть включено поддержание связи

с внешними сторонами по вопросам,

касающимся системы менеджмента качества.

5.5.3 Внутренний обмен информацией

Высшее руководство

должно обеспечивать установление в

организации соответствующих процессов

обмена информацией, включая информацию,

относящуюся к результативности системы

менеджмента качества.

5.6 Анализ со

стороны руководства

5.6.1 Общие положения

Высшее руководство

должно анализировать через запланированные

интервалы времени систему менеджмента

качества организации в целях обеспечения

ее постоянной пригодности, достаточности

и результативности. Этот анализ должен

включать в себя оценку возможностей

улучшений и потребности в изменениях

в системе менеджмента качества

организации, в том числе в политике и

целях в области качества.

Записи об анализе

со стороны руководства должны

поддерживаться в рабочем состоянии

(4.2.4).

5.6.2 Входные данные

для анализа

Входные данные

для анализа со стороны руководства

должны включать в себя следующую

информацию:

-

результаты аудитов

(проверок); -

обратную связь

от потребителей; -

функционирование

процессов и соответствие продукции; -

статус предупреждающих

и корректирующих действий; -

последующие

действия, вытекающие из предыдущих

анализов со стороны руководства; -

изменения, которые

могли бы повлиять на систему менеджмента

качества; д) рекомендации по улучшению.

4

ГОСТ Р ИСО

9001—2008

5.6.3 Выходные

данные анализа

Выходные данные

анализа со стороны руководства должны

включать в себя все решения и действия,

относящиеся:

-

к повышению

результативности системы менеджмента

качества и ее процессов; -

к улучшению

продукции по отношению к требованиям

потребителей; -

к потребности в

ресурсах.

6 Менеджмент

ресурсов

6.1 Обеспечение

ресурсами

Организация должна

определить и обеспечивать ресурсы,

требуемые:

-

для внедрения и

поддержания в рабочем состоянии системы

менеджмента качества, а также постоянного

повышения ее результативности; -

для повышения

удовлетворенности потребителей путем

выполнения их требований.

6.2 Человеческие

ресурсы

6.2.1 Общие положения

Персонал, выполняющий

работу, влияющую на соответствие

продукции требованиям, должен быть

компетентным на основе полученного

образования, подготовки, навыков и

опыта.

Примечание — На

соответствие продукции требованиям

прямо или косвенно может влиять персонал,

выполняющий любую работу в рамках

системы менеджмента качества.

6.2.2 Компетентность,

подготовка и осведомленность

Организация должна:

-

определять

необходимую компетентность персонала,

выполняющего работу, которая влияет

на соответствие требованиям к качеству

продукции; -

где это возможно,

обеспечивать подготовку или предпринимать

другие действия в целях достижения

необходимой компетентности; -

оценивать

результативность принятых мер; -

обеспечивать

осведомленность своего персонала об

актуальности и важности его деятельности

и вкладе в достижение целей в области

качества; -

поддерживать в

рабочем состоянии соответствующие

записи об образовании, подготовке,

навыках и опыте (4.2.4).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Разберемся с некоторыми видами ответственности руководителя за происходящее с его компанией на практических примерах c экспертами taxCoach.

Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия.

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью.

Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019).

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Обзор самых важных налоговых споров в судебной практике разберем с экспертом на бесплатном вебинаре 26 августа.

Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/12520@ «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделки. Подозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»)..

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС .

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- Совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом (Постановление Арбитражного суда Уральского округа от 9 марта 2021 г. по делу № А50-5577/2018, Постановление Арбитражного суда Поволжского округа от 21 января 2021 г. по делу № А12-28822/2018).

- Вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления (Постановление Арбитражного суда Северо-Кавказского округа от 13 мая 2021 г. по делу № А32-29595/2020, Постановление Арбитражного суда Московского округа от 5 мая 2021 г. по делу № А40-184319/2017).

- Неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны).

- Не передача документов компании конкурсному управляющему (Постановление Арбитражного суда Волго-Вятского округа от 2 февраля 2021 г. по делу № А29-3345/2018, Постановление Арбитражного суда Западно-Сибирского округа от 23 марта 2021 г. по делу № А70-6995/2019).

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюдения.

Поэтому переходим к личному банкротству…

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб.;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникам. п. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

Сам банкрот. Нет, сам банкрот

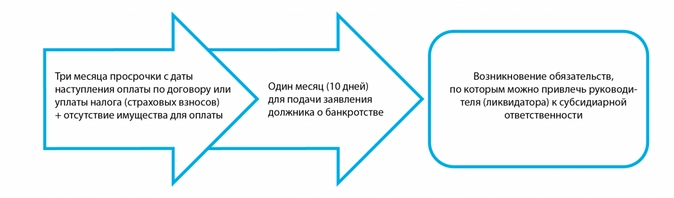

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Субсидиарная ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

- но не позднее 10 лет лет со дня, когда появились основания для привлечения контролирующего лица к субсидиарной ответственности.

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

За что и чем отвечают руководители и собственники бизнеса по долгам и налоговым обязательствам компании — настолько емкая и сложная тема, что и у тех, и у других, судя по вопросам, в голове все еще полная каша.

Понимание, где, когда и при каких обстоятельствах возможна личная ответственность владельца и управленца бизнеса, необходимо не только для выстраивания сбалансированной юридической модели этого бизнеса, но и для поиска механизмов защиты своих интересов (если вы кредитор), распределения и фиксации зон ответственности (если «у руля» стоит несколько самостоятельных руководителей).

Разбираемся в деталях с экспертами taxCoach.

1. Ответственность за нарушение действующего законодательства

Субъект: руководитель организации

Ответственность: административная, уголовная

Чем предусмотрена: КоАП РФ, Уголовный кодекс РФ

Законодательство содержит огромное количество стандартов, правил, порядков и процедур, за нарушение которых не только сами юридические лица, но также их руководители привлекаются к административной и, если итог деяния более плачевный, к уголовной ответственности. Не отбили и не выдали кассовый чек покупателю, не уведомили соответствующий орган о заключении трудового договора с мигрантом, нарушили срок извещения учредителя компании о внеочередном собрании участников общества — получайте штраф, как на само это общество, так и на его директора. С конкретными рисками лучше ознакомиться заранее в зависимости от сферы деятельности, почитав на досуге КоАП РФ и УК РФ. Размеры штрафов могут быть существенными. Из самого печального: дисквалификация руководителя и, конечно, лишение свободы.

Что касается уголовной ответственности именно за налоговые преступления (ст.ст. 198, 199, 199.1, 199.2, 199.3, 199.4 УК РФ), то тут есть несколько нюансов.

С 2020 года установлены новые пороги привлечения к уголовной ответственности за неуплату налогов. До 2,7 млн. для физических лиц. И до 15 млн. для юридических лиц. Стоит заметить, средний размер доначислений на одну ВНП составляет 32 млн.руб. То есть любая среднестатистическая налоговая проверка дает основания для возбуждения уголовного дела (конечно, если налогоплательщик не погасил предъявленные доначисления).

Уголовная ответственность может наступить и за неуплату страховых взносов. Порог привлечения к ответственности тот же, что и по налогам. На такие преступления распространяются те же статьи (ст. 198, 199 УК РФ). Однако и здесь есть нюансы. Отдельно выделены преступления за неуплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и проф. заболеваний (ст. 199.3, 199.4 УК РФ). По ним порог привлечения ниже: 1,8 млн. руб. для физических лиц; 6 млн. для юридических.

Отдельный акцент на ст. 199.2 УК — сокрытие имущества от взыскания налогов и страховых взносов. Лихие собственники или руководители бизнеса, почуяв неладное и держа в руках только что врученное решение налогового органа о назначении выездной проверки, лихорадочно ищут способ вывести деньги или имущество из-под потенциального взыскания.

А зря. Этот состав преступления — очень формальный. Доказывается относительно легко. Факт перечисления денег, отчуждения имущества и даже направление выручки в обход потенциального недоимщика сразу на поставщиков и подрядчиков — преступление. Конечно, если стоимость его стартует от 2,25 млн. рублей.

2. Ответственность за виновное причинение ущерба компании

Субъект: руководители организации (единоличные и члены коллегиального органа)

Ответственность: возмещение ущерба

Чем предусмотрена: ст. 53.1 ГК РФ, ст. 44 ФЗ «Об ООО», ст. 71 ФЗ «Об АО».

Вполне логично, что исполнительный орган Общества, будь то директор, президент, управляющий или член правления, обязан действовать добросовестно и разумно в интересах возглавляемой им компании (так велят соответствующие законы — «Об ООО» и «Об АО»). В том случае если он, нарушая эти принципы и пользуясь своим положением, причинит ущерб организации: например, заключит сделку в нарушение интересов собственников (Постановление Арбитражного суда Поволжского округа от 19.03.2021 по делу № А65-6274/2019) и/или в обход обязательной процедуры ее согласования с ними (Постановление Арбитражного суда Центрального округа от 19 марта 2020 г. по делу № А14-3607/2018), оказавшуюся невыгодной для компании — причиненный ущерб можно с него взыскать. Причем в полном размере.

Кто может потребовать от «плохого» директора возмещения убытков? Новый директор от имени компании, например. Или учредители (участники, акционеры) компании.

Однако сомнений в законности сделки не достаточно. Презюмируется, что директор действовал добросовестно (Определение Верховного Суда РФ от 10 апреля 2017 г. № 303-ЭС15-17925), а деловые решения приняты в интересах компании. Поэтому в суде необходимо доказать причинение ущерба. Это возможно, если в действиях директора есть совокупность обстоятельств: противоправное поведение наличие убытков причинная связь между противоправным поведением и убытками.

Налоговики забили на поиск однодневок. Фокус их внимания сместился на дробление. Как избежать подозрений и все делать законно — наш бесплатный вебинар.

Возникает резонный вопрос — где провести черту между предпринимательскими рисками и противоправным поведением? Ответ на вопрос давно сформулировал Пленум Высшего Арбитражного Суда РФ в Постановлении от 30 июля 2013 г. № 62. Позиции из Постановления до сих пор применяются в спорах (Постановление Арбитражного суда Северо-Западного округа от 9 марта 2021 г. по делу №А44-530/2015, Постановление Арбитражного суда Северо-Западного округа от 29 апреля 2021 г. по делу № А56-29799/2020).

из указанного Постановления…

«п. 2 Недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) действовал при наличии конфликта между его личными интересами (интересами аффилированных лиц директора) и интересами юридического лица, в том числе при наличии фактической заинтересованности директора в совершении юридическим лицом сделки, за исключением случаев, когда информация о конфликте интересов была заблаговременно раскрыта и действия директора были одобрены в установленном законодательством порядке;

2) скрывал информацию о совершенной им сделке от участников юридического лица (в частности, если сведения о такой сделке в нарушение закона, устава или внутренних документов юридического лица не были включены в отчетность юридического лица) либо предоставлял участникам юридического лица недостоверную информацию в отношении соответствующей сделки;

3) совершил сделку без требующегося в силу законодательства или устава одобрения соответствующих органов юридического лица;

4) после прекращения своих полномочий удерживает и уклоняется от передачи юридическому лицу документов, касающихся обстоятельств, повлекших неблагоприятные последствия для юридического лица;

5) знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юридического лица, например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой» и т. п.)….

п. 3. Неразумность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) принял решение без учета известной ему информации, имеющей значение в данной ситуации;

2) до принятия решения не предпринял действий, направленных на получение необходимой и достаточной для его принятия информации, которые обычны для деловой практики при сходных обстоятельствах, в частности, если доказано, что при имеющихся обстоятельствах разумный директор отложил бы принятие решения до получения дополнительной информации;

3) совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок (например, согласования с юридическим отделом, бухгалтерией и т. п.).«

Сам факт убыточности деятельности или других негативных последствий, конечно, не является доказательством неразумности и/или недобросовестности действий директора, поскольку они могут быть следствием неблагоприятной экономической ситуации и других внешних факторов. Рисковый характер предпринимательской деятельности никто не отменял, в связи с чем возложить предпринимательские риски учредителей на директора, конечно, не получится. Однако можно считать, что практика сложилась.

3. Ответственность ЗА сам факт банкротства

Субъект: руководители и участники компании

Ответственность: административная или уголовная

Чем предусмотрена: УК РФ, КоАП РФ

Апогеем неразумного руководства организацией, как правило, становится ее банкротство. Помимо субсидиарной ответственности по ее долгам (подробнее далее), существует ответственность в принципе за доведение организации до банкротства, в том числе за сокрытие ее имущества.

За преднамеренное банкротство виновному лицу может грозить: штраф до 500 тыс. руб. или принудительные работы до 5 лет либо лишение свободы сроком до 6 лет со штрафом одновременно.

Однако далеко не каждое банкротство оборачивается уголовным делом. По статистике судебного департамента за 2020 год по ст. 196 УК РФ осуждено 15 человек. При этом на конец 2020 года в производстве арбитражных судов находилось чуть более 200 тыс. банкротных дел.

С 12.07.2021 ужесточена ответственность по ст. 196 УК РФ «Преднамеренное банкротство». Если преступление за преднамеренное банкротство инкриминируется контролирующему лицу или группе лиц, виновным лицам теперь грозит: штраф до 5 млн. руб. либо лишение свободы сроком до 7 лет со штрафом и лишением права занимать управленческую должность.

Предполагаем, что ужесточение ответственности повысит интерес к статье со стороны правоохранительных органов. Это подчеркивается и в пояснительной записке к законопроекту о внесении соответствующих изменений:

…Принятие законопроекта позволит правоохранительным органам существенным образом повысить эффективность противодействия преступлениям в сфере банкротства, раскрыть реальных бенефициаров преступного бизнеса, в том числе посредством освобождения от уголовной ответственности лица, содействовавшего раскрытию и расследованию преступления, что в конечном итоге будет способствовать повышению эффективности возмещения ущерба кредиторам…

Директор ООО — ответственная должность. В случае промахов он отвечает перед акционерами и законом. Пренебрежение к формальным правилам приведёт к увольнению, штрафам и даже потере свободы. Статья поможет разобраться, в каких ситуациях директор рискует, чем именно и как избежать проблем.

Виды ответственности

Для директора ООО выделяют четыре вида ответственности:

- Дисциплинарную,

- Материальную,

- Административную,

- Уголовную.

Материальную и дисциплинарную ответственность относят к внутренним делам компании. Претензии к директору поступают со стороны учредителей или совета директоров.

Административная и уголовная ответственность — это нарушение закона. К ней директоров привлекают надзорные органы.

Дисциплинарная ответственность

Дисциплинарная ответственность предполагает замечание или выговор, в самой плохой ситуации — увольнение.

За что

У директора есть обязанности. Они прописаны в трудовом договоре. Если директор плохо работает, есть все основания применить к нему дисциплинарное взыскание. В малом бизнесе обычно обходятся без формализма и делают замечание на словах.

Как это происходит

Вопрос о наказании генерального директора рассматривает работодатель. Это учредитель или совет директоров, если директор сам владеет долей компании. Если эти полномочия не распределены — тот, кто вправе увольнять и назначать директоров, например, главный акционер.

Взыскание накладывают в три этапа по 193 ТК РФ:

- Работодатель требует от директора письменного объяснения. Если в течение двух дней не получает объяснение, в свободной форме составляет акт об отказе.

- Принимает решение о наложении взыскания.

- Ознакамливает директора с решением в течение трёх дней. Если директор отказывается подписать его, составляет акт об отказе в свободной форме.

Директор может обжаловать это решение, обратившись в трудовую инспекцию.

Василий — директор ООО «МеталлСнабСеверСтройИнвест». В 2021 году он работал, как вол: запустил продажи в новом регионе, наладил отношения в двумя новыми крупными заказчиками, внедрил новую схему мотивации сотрудников. Сейчас февраль 2022: новый регион пока работает в минус, новые заказчики в следующий раз обратятся в апреле. Вдобавок, старые клиенты платят хуже, чем раньше, и основная торговая площадка приносит меньше заказов. Поэтому по итогу года компания ушла в минус. Учредители рассчитывали на дивиденды, но ничего не получат. Они предлагают директору уволиться по собственному желанию. Он против, потому что считает себя героем. Учредители идут формальным путём по 193 ТК РФ. Директор обращается в трудовую инспекцию.

Как избежать

Директор избежит дисциплинарной ответственности, если будет добросовестно выполнять свои обязанности. В каких именно ситуациях директор достоин наказания — лучше прописать в договоре. «Ненадлежащее исполнение» — слишком абстрактная формулировка, которая может привести к спорам.

Директора нельзя наказывать за проступок, который произошёл больше 2 лет назад. Если проступок обнаружили не в ходе ревизии или аудиторской проверки, срок сокращается до 6 месяцев. Директора наказывают в течение месяца после обнаружения проступка — иначе наказание неправомерно — ст. 193 ТК РФ.

Материальная ответственность

Материальная ответственность наступает, если генеральный директор причинил ущерб организации. Он полностью отвечает за это по ст. 277 ТК РФ. Сумма возмещения ничем не ограничена. Если ущерб серьёзный, директор заплатит миллионы.

За что

Директора наказывают, если он навредил организации действием или бездействием. Закон выделяет две причины: недобросовестность и неразумность — п.1 ст. 53.1 ГК РФ. Оба понятия разъяснил Пленум ВАС РФ в постановлении от 30.07.2013 №62.

Директор действовал недобросовестно, если:

- Заключил сделку из личного интереса. Например, заказал печать буклетов в типографии жены, и компания заплатила в два раза больше рыночной цены.

- Скрыл или извратил информацию о сделке.

- Заключил сделку без согласия участников ООО, если этого требует закон или устав.

- После увольнения не передал документы, которые свидетельствуют об ущербе компании.

- Заключил сделку на заведомо невыгодных условиях.

- Сотрудничал с фирмами-однодневками.

Директор действовал неразумно, если:

- Упустил важную информацию при заключении сделки. Например, закупил станки для производства, не сравнил с ценами у других поставщиков и переплатил. Или отгрузил товар компании на стадии банкротства — и не получил оплату.

- Заключил сделку без обычных в этом случае процедур. Например, не согласовал договор поставки с юристом.

Как это происходит

Организация имеет право требовать полного возмещения убытков. Убытками по ст. 15 ГК РФ считают:

- Упущенную выгоду: директор заключил недобросовестную или неразумную сделку.

- Реальное повреждение имущества: директор украл станок со склада.

Закон определяет, как взыскивать убытки. Из зарплаты сотрудников удерживают только реальный ущерб. Если он больше среднего месячного заработка, необходимо согласие сотрудника. Каждый месяц зарплату уменьшают максимум на 20% — так ТК РФ заботится о людях, которым нужно на что-то жить и платить кредиты.

В случае упущенной выгоды и ущерба больше среднего месячного заработка, который сотрудник не признаёт — обращаются в суд. Истцу необходимо доказать, что к убыткам привели умышленные действия директора.

Как избежать

Директор не отвечает за убытки в случаях, которые прописаны в ст. 239 ТК РФ:

- форс-мажор: землетрясение, наводнение, война.

- нормальный хозяйственный риск: руководитель действовал согласно актуальным знаниям, старался избежать ущерба, рисковал только имуществом организации, а не здоровьем сотрудников.

- крайняя необходимость или необходимая оборона.

Популярная причина претензий к директору — невыгодные сделки. Директору следует позаботиться о том, чтобы такие контракты исключить:

- Проверять контрагентов перед сделкой.

- Отказываться от невыгодной сделки, если её рекомендует учредитель или совет директоров. Или фиксировать решение в письменном виде, чтобы разделить с ними ответственность.

- Избегать серых схем оптимизации налогообложения.

- Следить за соблюдением ТК РФ и правил охраны труда. Учредители могут отнести штрафы от надзорных органов к реальному ущербу, который обязан возместить руководитель.

Срок исковой давности по материальной ответственности больше, чем по административной: он составляет три года. Его отсчитывают от дня, когда учредители узнали об ущербе.

Административная ответственность

К административной ответственности директора привлекает государство в лице сотрудников надзорных органов: налоговой, трудовой инспекции, полиции, Роспотребнадзора. За нарушение КоАП РФ директора штрафуют, в среднем, на сумму от 5 000 до 10 000 рублей. При повторном нарушении сумма увеличивается, обычно в два раза.

При некоторых нарушениях директора дисквалифицируют. Ему запрещают работать руководителем в любых компаниях на срок до 3 лет.

Когда компания нарушает закон, надзорные органы зачастую штрафуют и должностное лицо.

Уголовные и административные нарушения пересекаются. По какому кодексу директор получит наказание — зависит от степени тяжести.

Директор задержал зарплату сотрудникам. По ТК РФ он обязан платить раз в две недели. Сотрудник пожалуется в трудовую инспекцию — и директора оштрафуют на 10 000 — 20 000 рублей по п. 6 ст. 5.27 КоАП РФ. А если он задержал зарплату на два месяца — оштрафуют на 500 000 ₽ или лишат свободы на срок до трёх лет по ст. 145.1 УК РФ.

За что

Директора привлекают к административной ответственности за ненадлежащее исполнение обязанностей. Об этом сказано в ст. 2.4 КоАП РФ. Обычно в ведении директора находятся:

- охрана труда на предприятии,

- найм работников,

- отношения с подчиненными,

- выплата зарплаты,

- использование кассовой техники и обращение с наличными,

- контроль за соблюдением правил торговли,

- отношения с надзорными органами: сдача отчётности, предоставление сведений.

Перечень нарушений широк. Мы проанализировали судебную практику и бухгалтерские форму и выделили нарушения, за которые чаще всего штрафуют директоров.

- Неправильная работа с наличными и кассой. Штраф от 4000 до 5000 руб по ст. 15.1 КоАП РФ.

- Невовремя сданная налоговая декларация. Предупреждение или штраф от 300 до 500 руб по ст. 15.5 КоАП РФ.

- Нарушение требований к бухучёту. Штраф от 5000 до 10000 рублей. При повторном нарушении от 10000 до 20000 руб. или дисквалификация на срок до года до двух лет — по ст. 15.11 КоАП РФ.

- Продажа товаров без обязательной маркировки. Штраф от 5000 до 10000 руб. с конфискацией предметов правонарушения по ст. 15.12 КоАП РФ.

- Уклонение от оформления трудового договора. Штраф от 10 000 до 20 000 руб по п. 4 ст. 5.27 КоАП РФ.

- Невыплата зарплаты в срок. Предупреждение или штраф от 10 000 до 20 000 руб по п. 6. ст. 5.27 КоАП РФ.

- Зарплата меньше МРОТ. Штраф от 10 000 до 20 000 руб по п. 6. ст. 5.27 КоАП РФ.

- Отсутствие спецоценки труда. Штраф от 5000 до 10000 руб по п. 2 ст. 5.27.1 КоАП РФ.

- Сбор и использование электронных почт и телефонов без согласия пользователей сайта. Штраф от 20 000 до 30 000 руб по п. 4 ст. 5.27.1 КоАП РФ.

- Необеспечение работников средствами индивидуальной защиты. Штраф от 20 000 до 30 000 руб по п. 4 ст. 5.27.1 КоАП РФ.

- Найм иностранных граждан без разрешений на работу или патентов. Штраф от 25 000 до 50 000 руб по п.1. ст. 18.15 КоАП РФ.

- Бизнес без специального разрешения или лицензии. Штраф от 4000 до 5000 руб и конфискация продукции, инструментов производства или сырья по п.2 ст. 14.1 КоАП РФ.

- Продажа товаров, которые уступают по качеству образцам. Штраф от 3000 до 10000 руб по п.1 ст. 14.4 КоАП РФ.

- Продажа товаров без применения онлайн-кассы. Штраф от 25 до 50% суммы расчета. При повторном нарушении дисквалификация от 1 до 2 лет по п.2 и 3 ст. 14.5 КоАП РФ.

- Обман потребителей. Штраф в размере от 10000 до 30000 руб по п.1. ст. 14.7 КоАП РФ.

- Продажа алкоголя несовершеннолетним. Штраф в размере от 100 000 до 200 000 руб по п. 2.1 ст. 14.1.6 КоАП РФ.

Как происходит

- Сотрудник надзорного органа узнаёт о нарушении. Он проводит проверку и в успешном случае составляет протокол. Перечень лиц, которые имеют на это право указан в ст. 28.2 КоАП РФ.

- Протокол поступает руководителю ведомства или сразу в суд: районный или арбитражный. Суд выносит постановление о наложении штрафа.

- Директор платит в течение 30 дней.

- Если не заплатить в срок, материалы дела передают в Отдел судебных приставов. Он взыскивает суммы принудительно: например, просит банк, где директор хранит деньги. Заодно директора штрафуют за уклонение от исполнения наказания по п. 1 ст. 20.25 КоАП. Иногда арестовывают или наказывают обязательными работами до 50 часов.

Как избежать

Невозможно контролировать каждое действие в организации. Если она разрослась, возьмите за правило проводить внутренние проверки. Они помогут выявить слабые места и избежать штрафов.

Привлекайте внештатных специалистов, чтобы усилить безопасность компании. Например, вышел новый закон — проконсультируйтесь с юристом.

Передавайте дела на аутсорсинг. В договоре пропишите ответственность подрядчика за нарушения. Если проверка найдёт нарушение, штраф заплатят они.

Срок давности по административным нарушения составляет 1 год по ст. 4.5 КоАП РФ. По отдельным категориям срок больше: по нарушениям таможенного и бюджетного законодательства — 2 года, по коррупционным нарушениям — 6 лет.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Уголовная ответственность

Уголовными нарушениями занимается прокуратура. Директорам выписывают крупные штрафы, наказывают работами, а в худших случаях — реальными сроками до 10 лет.

За что

Директора совершают два вида преступлений:

- Экономические,

- Трудовые.

Мы выбрали самые популярные преступления директоров. Статистика по ним есть на сайтах МВД и судебного департамента при Верховном суде.

Мошенничество, например, подписание фиктивных договоров для уменьшения НДС. Штраф — до 1 миллиона ₽, срок лишения свободы — до 10 лет. 159 УК РФ.

Нарушение требований безопасности: санитарных норм, регламентов Таможенного Союза, требований МЧС. Примеры: косметическая процедура повредила пальцы клиента, неграмотное строительство привело к пожару. Штраф — до 500 000 ₽, лишение свободы до 6 лет. 238 УК РФ.

Неуплата налогов. Директора освобождают от ответственности, если раньше он не нарушал закон, и организация рассчиталась с налоговой службой. Штраф до 500 000 ₽, лишение свободы до 6 лет. 199 УК РФ.

Взятка: подкуп сотрудников контролирующих органов или коммерческих организаций. Штраф до 2,5 млн ₽, лишение свободы до 8 лет. 204 УК РФ.

Задержка зарплаты на 2 месяца или части зарплаты на 3 месяца. Директор освободится от наказания, если в течение 2 месяцев после возбуждения дела погасит задолженность и выплатит сотрудникам компенсацию за задержку зарплаты. Штраф до 500 000 ₽, лишение свободы до 5 лет. 145.1 УК РФ.

Ведение бизнеса без регистрации или лицензии. Штраф до 500 000 ₽, лишение свободы до 5 лет. 171 УК РФ.

Создание фирм-однодневок. Штраф до 500 000 ₽, лишение свободы до 3 лет. ст. 173.2 УК РФ.

Как происходит

Процедура возбуждения уголовного дела подробно описана в гл. 20 уголовно-процессуального кодекса. Всё начинается с повода — явки с повинной, заявления о преступлении, сообщение о преступлении. По результатам предварительной проверки возбуждают уголовное дело. Если это случилось, высока вероятность получить наказание.

Как избежать

Директора совершают некоторые преступления сознательно, а некоторые — случайно или из-за неграмотных специалистов. Чтобы уменьшить число последних:

- Проводите проверки бизнеса, в том числе, аудиторские. Особенно, если вам передаёт дела прежний руководитель.

- При работе с сомнительными контрактами обращайтесь к юристам.

- Следите за изменениями в законодательстве.

Срок давности по уголовным делам зависит от тяжести преступления. Оно зависит от максимального срока лишения свободы:

- Больше 5 лет — тяжкое преступление со сроком давности 10 лет.

- От 3 до 5 лет — преступление средней тяжести со сроком давности 6 лет.

- Меньше 3 лет — преступление небольшой тяжести со сроком давности 2 года.

Статья актуальна на

06.02.2022

В рабочей среде постоянно разделяют обязанности и ответственность. Требования к работе секретарей в целом сформированы давно, но они имеют свои особенности, которые связаны с тесным взаимодействием с подразделениями. Исполнители пишут письма, выполняют поручения и обеспечивают текущее хранение документов. А кто виноват, если письмо написано плохо, поручение просрочено, а оригинал документа утерян? Расскажем, на какие из этих вопросов есть ответы в действующих нормативных и методических документах по делопроизводству, а о каких аспектах придется подумать самостоятельно.

Почему важно распределить ответственность?

Когда в офисе речь заходит об ответственности? Как правило, когда что-то идет не так, как должно, и нужно найти виновных. Распространено мнение, что ответственности как таковой в делопроизводстве нет, ведь серьезные задачи связаны с выполнением производственных планов, охраной труда и деньгами, а «перекладывание» бумаг в этот ряд поставить сложно. Мы не будем доказывать обратное, потому что наша аудитория – секретари и делопроизводители – знают цену ошибке. Многие секретари задаются вопросом разграничения ответственности в следующих ситуациях:

1. Произошла «локальная» неприятность: у руководителя возникает неудовлетворенность различными аспектами работы с документами, которая ограничивается внутренними разбирательствами.

2. Произошла «глобальная» проблема: ошибка при работе с документами влечет нежелательные последствия для организации и ее первого лица (репутационные, финансовые и так далее).

Об ответственности лучше задумываться не после нарушений, а «на перспективу» – то есть чтобы этих нарушений избежать. Для этого необходимо тщательно изучить нормативную базу и проработать локальные нормативные акты (далее – ЛНА), ведь когда нужно разобрать какое-то происшествие, прежде всего обращаются к этим документам.

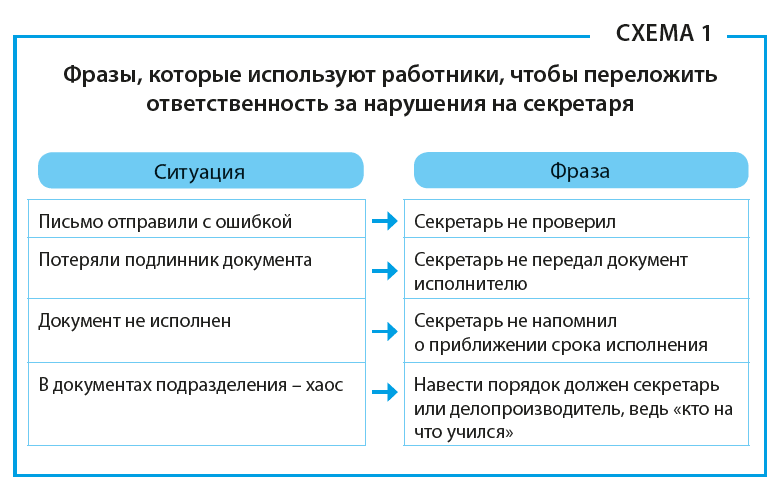

Часто сотрудники подразделений пытаются оправдать собственные недоработки и переложить ответственность за те или иные нарушения на плечи секретаря (Схема 1).

Интересно, что зачастую результат таких «поединков» зависит от упорства и личных взглядов его участников. Так, в одних организациях на исполнителей возлагают много ответственности, а где-то, наоборот, виновным во всем признают секретаря. Принятие всей вины на свой счет чаще всего происходит из-за того, что секретарь:

- не знает, как должен быть организован тот или иной процесс и за что он должен отвечать;

- выполняет слишком много обязанностей, чтобы повысить свою ценность.

Для собственной безопасности и спокойствия секретарю важно «подстелить соломку» – выявить и регламентировать наиболее проблемные участки работы. Есть в этом вопросе и более масштабный аспект: распределение ответственности важно не только для спокойной работы, когда каждый сотрудник понимает свои задачи, но и для организации эффективного документооборота.

Стандарты для управления документами

Результаты работы организации зависят от системы управления, а создание документов и управление ими – неотъемлемая часть любого делового процесса организации. Персонал, работающий с документами, должен быть квалифицированным, знать свои обязанности и понимать ответственность за их недобросовестное выполнение. Об этом написано в международных стандартах, содержащих требования к системам менеджмента (например, в часто внедряемом на российских предприятиях ГОСТ Р ИСО 9001-2015 «Системы менеджмента качества. Требования»). Не секрет, что в нашей стране принятие принципов, зафиксированных в этих стандартах, дается непросто – многие воспринимают их как изложенную непростым языком теорию, не имеющую ничего общего с действительностью. Но положения этих документов на самом деле очень полезны.

Вопросу управления документами посвящены следующие стандарты:

1. ГОСТ Р ИСО 15489-1-2019 «Система стандартов по информации, библиотечному и издательскому делу. Информация и документация. Управление документами. Часть 1. Понятия и принципы» (далее – ГОСТ Р ИСО 15489-1-2019);

2. ГОСТ Р 7.0.101-2018/ИСО 30301:2011 «Система стандартов по информации, библиотечному и издательскому делу. Информация и документация. Системы управления документами. Требования» (далее – ГОСТ Р 7.0.101-2018/ИСО 30301:2011).

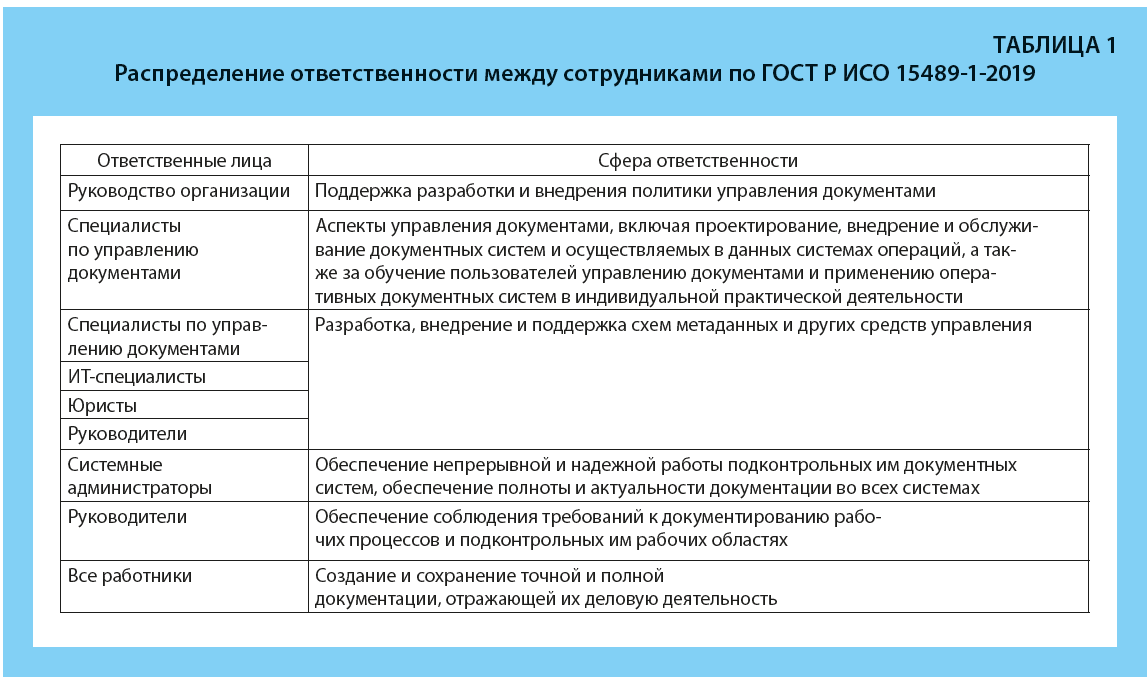

В ГОСТ Р ИСО 15489-1-2019 распределению ответственности между работниками уделено особое внимание. Так, установлено, что ответственность должна быть определена для:

- всех участников процесса создания документов;

- лиц, участвующих в управлении документами;

- всех пользователей документных систем.

Согласно ГОСТ Р ИСО 15489-1-2019 ответственность распространяется на всех сотрудников, которые создают и используют документы, и должна быть определена, установлена и доведена до их сведения (Таблица 1).

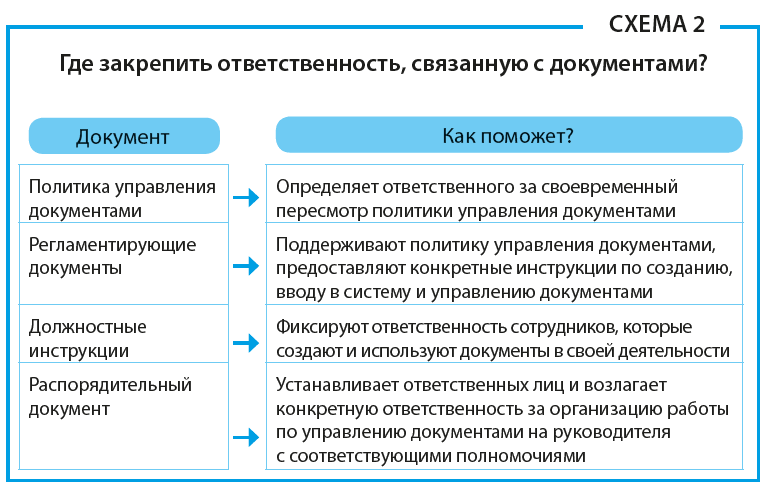

В соответствии с требованиями ГОСТ Р ИСО 15489-1-2019 в организации необходимо закрепить ответственность в ряде документов (Схема 2).

Для эффективного управления документами следует распределить ответственность между работниками. ГОСТ Р 7.0.101-2018/ИСО 30301:2011 регламентирует реализацию системы управления документами (далее – СУД), которая связывает управление документами с успешной деятельностью организации и подотчетностью путем создания структуры, включающей политику, цели и руководства для документов. Положения этого стандарта используют те организации, которые приняли решение о разработке и внедрении СУД.

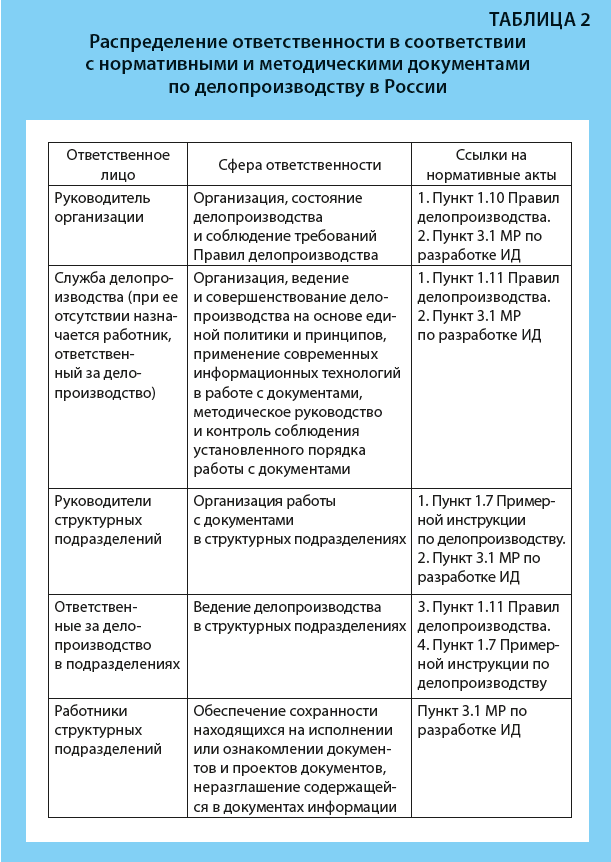

Нормативные и методические документы по делопроизводству об ответственности

Основным нормативным актом организации, регламентирующим вопросы работы с документами, является инструкция по делопроизводству. При ее составлении мы традиционно рекомендуем организациям всех форм собственности ориентироваться на положения трех документов:

1. Правила делопроизводства в государственных органах, органах местного самоуправления[1] (далее – Правила делопроизводства).

2. Методические рекомендации по разработке инструкции по делопроизводству в государственных органах, органах местного самоуправления[2] (далее – МР по разработке ИД).

3. Примерная инструкция по делопроизводству в государственных организациях[3] (далее – Примерная инструкция по делопроизводству).

В указанных нормативных актах между должностными лицами распределена ответственность за организацию документооборота (Таблица 2). В п. 3.1 МР по разработке ИД сказано, что аналогичные положения необходимо предусмотреть в разделе «Общие положения» локальной инструкции по делопроизводству.

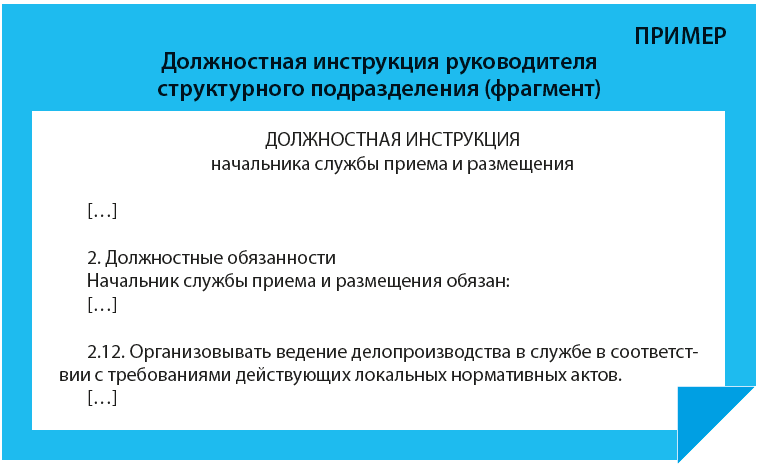

Права, обязанности и ответственность должностных лиц следует зафиксировать в их должностных инструкциях. Чтобы нормативные и организационно-правовые документы организации были «рабочими» (иными словами – исполнялись всеми сотрудниками), необходимо обеспечить согласованность их положений. Так, в нашем случае в должностных инструкциях должны быть зафиксированы обязанности по работе с документами, предусмотренные инструкцией по делопроизводству для разных категорий должностей. Они должны быть зафиксированы в должностной инструкции руководителя структурного подразделения хотя бы кратко (Пример).

Чтобы задача по обеспечению согласованности положений организационных и нормативных документов была успешно реализована, целесообразно разработать и закрепить единые формулировки для их включения в проекты должностных инструкций. Сделать это можно в нормативном документе, устанавливающем требования к структуре и тексту должностных инструкций в организации (если он есть), или же разместить информацию в общем доступе на корпоративном портале. Контроль за включением тех или иных обязательных положений в должностную инструкцию осуществляется в ходе согласования ее проекта. Делать это может как специалист по управлению документацией (начальник службы делопроизводства), так и работник, координирующий деятельность по разработке должностных инструкций в организации (например, начальник отдела кадров).

Ответственных за делопроизводство в подразделениях, как правило, назначают персонально (пофамильно) приказом руководителя, при этом их должностные инструкции (с соблюдением норм трудового права) включают обязанность по ведению делопроизводства в структурных подразделениях. Обычно детализация этой задачи в должностной инструкции не предусматривается. Перечень операций, вменяемых ответственному за делопроизводство в подразделении, удобно оформить отдельным пунктом приказа.

Распределение ответственности за работу на разных этапах жизненного цикла документа

В организации, которая провела глобальное распределение ответственности, служба делопроизводства (или секретарь) обеспечивает методическое руководство и контроль соблюдения порядка работы с документами. А пишут письма и выполняют поручения исполнители – сотрудники структурных подразделений. И кто же виноват, если документ содержит ошибки, а поручение не исполнено вовремя?

На практике вопрос разграничения обязанностей и ответственности приобретает особую остроту именно тогда, когда речь заходит о конкретных действиях тех или иных сотрудников на разных этапах работы с документами. Разберем два направления работы, по которым чаще всего возникают споры между секретарем и исполнителями: создание документов (документирование) и исполнение документов (поручений).

Создание документов (документирование)

Критериями для оценки эффективности процесса работы над проектом документа (документирования) можно считать:

- качество документа – документ прошел оценку (согласование) всеми заинтересованными сторонами; текст и композиция соответствуют нормам официально-делового стиля и требованиям к конкретному виду документа;

- своевременность выполнения операций – соблюдены сроки, установленные для каждого этапа работы: создания, согласования, подписания, регистрации, рассылки документа.

Различные упущения в ходе работы над проектом документа могут повлечь за собой неприятности. Например:

- документ оформлен с нарушениями и не принят к регистрации организацией-адресатом, в результате чего руководителю придется подписать его повторно;

- в документе обнаружены ошибки (от грамматических до фактических), что нанесло ущерб репутации компании и ее первого лица;

- между подписанием документа и его регистрацией или отправкой прошло длительное время (руководитель думал, что письмо отправлено, но выяснилось, что нет, и началось внутреннее разбирательство) и т.д.

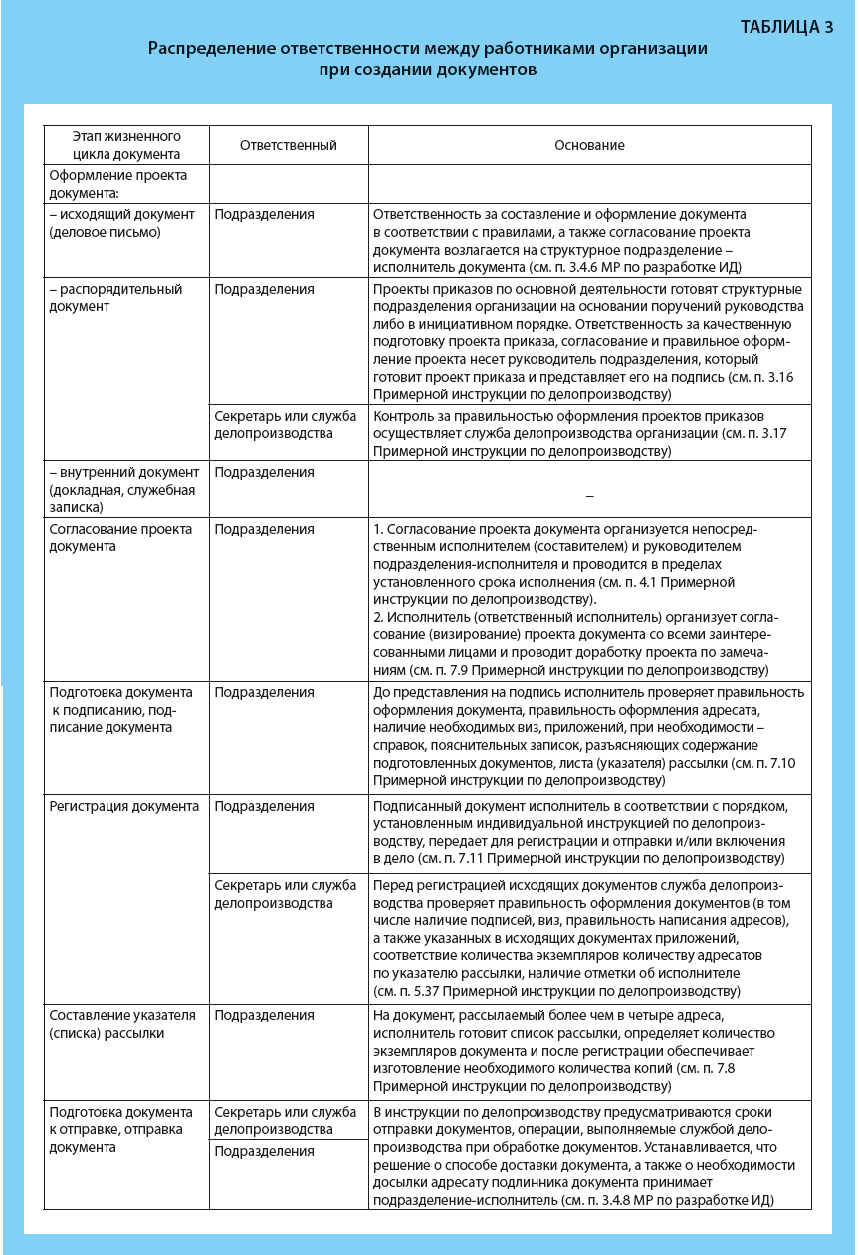

Действующие нормативные акты по делопроизводству возлагают максимальную ответственность за качество документа на исполнителя (Таблица 3).

В зависимости от специфики организации, особенностей и формы организации делопроизводства в локальной инструкции по делопроизводству предусматривают дополнительные положения по разграничению обязанностей и ответственности. Так, документ может содержать требования, связанные с особенностями взаимодействия между секретарем и исполнителями на этапах регистрации документа и подготовки к отправке (например, требование заполнять поля регистрационной карточки документа в системе электронного документооборота на разных этапах работы). Учтите следующие советы:

1. В п. 4.4 Примерной инструкции по делопроизводству определен перечень подразделений и лиц, с которыми необходимо согласовывать проекты документов. В их числе – служба делопроизводства. И если, например, для юридической службы очерчен круг рассматриваемых документов (проекты ЛНА, проекты приказов), то согласно этому нормативному документу служба делопроизводства должна согласовывать все документы организации. По крайней мере те, требования к которым регламентированы в третьем разделе Примерной инструкции по делопроизводству. Одновременно с этим лишь для одной группы документов (а именно для распорядительных документов) оговорен обязательный контроль за правильностью оформления со стороны службы делопроизводства (см. п. 3.17 Примерной инструкции по делопроизводству). Рекомендуем в локальной инструкции по делопроизводству однозначно определить, какие виды документов согласовывает служба делопроизводства (секретарь) и что является предметом согласования.

2. Действующие нормативные акты по делопроизводству содержат требования к срокам выполнения тех или иных процедур. Так, например, согласно п. 5.36 Примерной инструкции по делопроизводству регистрация исходящих документов осуществляется в день их подписания или, в некоторых случаях, на следующий рабочий день. За регистрацию документов, как известно, отвечает служба делопроизводства или секретарь. Одновременно с этим в п. 7.11 Примерной инструкции по делопроизводству указано, что после подписания документа исполнитель передает его на регистрацию в порядке, установленном в локальной инструкции по делопроизводству. Кто будет виноват в срыве сроков и как обосновать это, если исполнитель забудет о подписанном документе на несколько дней? Рекомендуем обращать особое внимание на нюансы при разработке локальной инструкции по делопроизводству, продумать и описать единый порядок работы на тех этапах, которые в Примерной инструкции по делопроизводству не освящены и зависят от специфики организации. Как организован процесс передачи документов на подпись руководителю? Что происходит с документами после подписания? Как организовано взаимодействие исполнителя и службы делопроизводства (секретаря) на этом этапе? Ответы на эти вопросы желательно закрепить документально.

3. В соответствии со своими трудовыми обязанностями секретарь руководителя обеспечивает организацию работы с документами в приемной руководителя. Это, как правило, установлено в его должностной инструкции. А вот в действующих нормативных актах, устанавливающих требования к инструкциям по делопроизводству, о работе приемной как таковой не сказано. Рекомендуем подумать о регламентации работы приемной при регламентации делопроизводства вашей организации.

Исполнение документов (поручений)

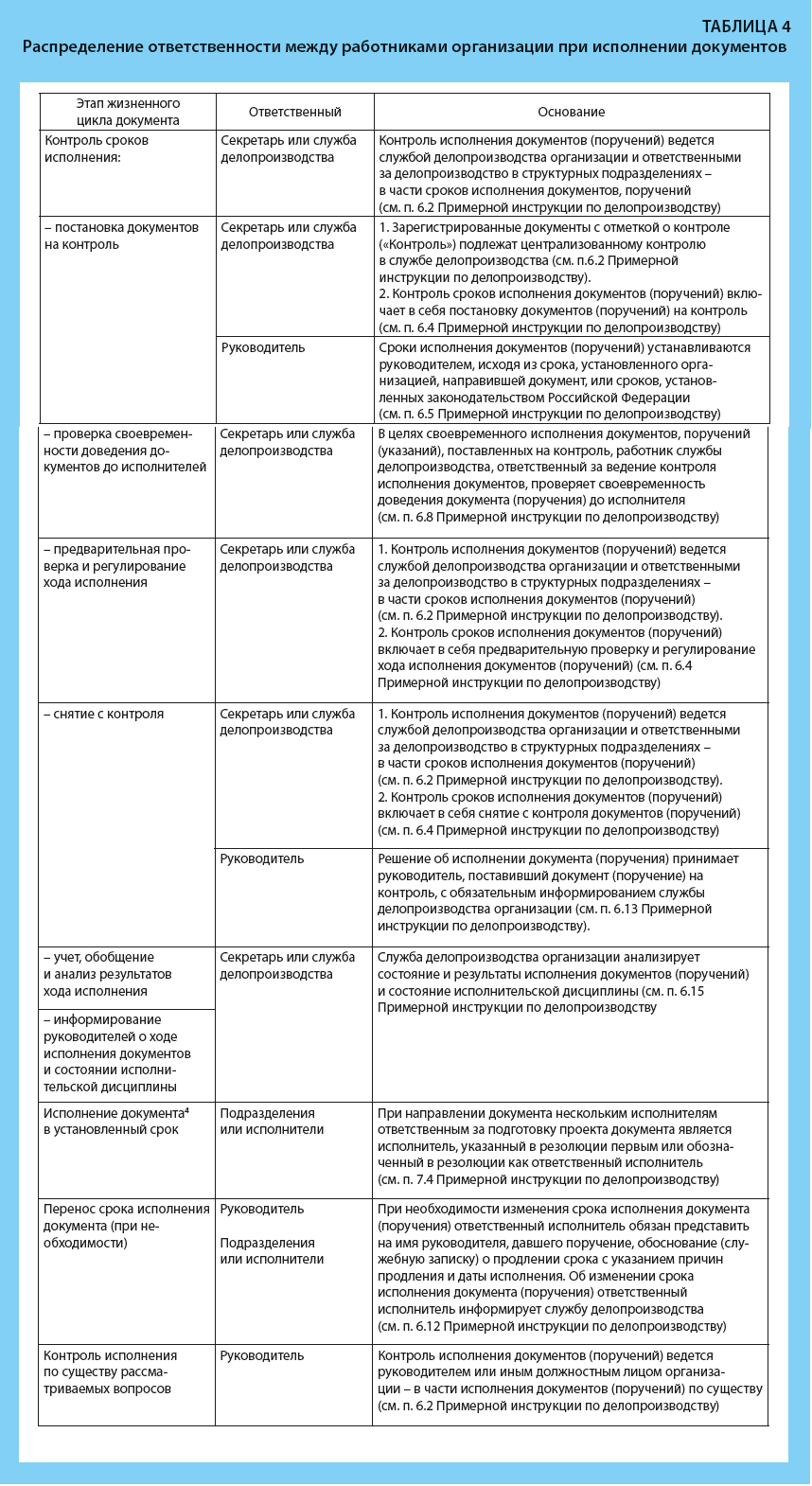

В рамках организации исполнения документов нормативными актами по делопроизводству обязанности и ответственность распределены между разными категориями должностных лиц (Таблица 4). Если говорить обобщенно, то основная задача подразделений – исполнять документы в срок или своевременно уведомлять руководителя о необходимости эти сроки скорректировать. Довольно большой объем задач, объединенных понятием «контроль сроков исполнения», делегирован службе делопроизводства. «Досталось» и руководителю – вполне логично, что именно он осуществляет контроль «по существу».

Рекомендуем в локальной инструкции по делопроизводству в разделе, посвященном организации контроля исполнения, предусмотреть следующие нюансы:

1. В соответствии с п. 6.8 Примерной инструкции по делопроизводству служба делопроизводства осуществляет проверку своевременности доведения документов, подлежащих исполнению, до работников. Однако практика показывает, что неправильно концентрировать всю ответственность в одном месте. В ЛНА целесообразно установить обязанность работников по регулярной проверке новых задач в СЭД, электронной почты, забору документов на бумажном носителе из ячеек структурных подразделений.

2. С учетом специфики компании и ее документооборота (традиционный или электронный) следует тщательно описать работу службы делопроизводства (или секретаря) по предварительной проверке и регулированию хода исполнения документов (поручений), чтобы все действующие лица понимали допустимую степень вмешательства контролера, а ответственность за неисполнение не перекладывалась на его плечи из-за отсутствия конкретики во внутренних нормативных актах. Это касается и взаимодействия службы делопроизводства (или секретаря) с руководителем: подумайте о том, какая информация и в какие сроки необходима руководителю для осуществления контроля по существу рассматриваемых вопросов и своевременного вмешательства.

Резюме

1. Эффективность документооборота напрямую зависит от нормативного регулирования. Для качественной и бесконфликтной работы все сотрудники должны понимать свои обязанности и ответственность. Распределение ответственности – одно из основных правил, устанавливаемых международными стандартами по управлению документами. Глобально ответственность распределена и в действующих в Российской Федерации нормативных и методических документах по делопроизводству – их положения необходимо перенести в локальную инструкцию по делопроизводству (раздел «Общие положения»).

2. Ответственность за работу с документами устанавливают в ЛНА, должностных инструкциях работников и приказах. Положения этих документов должны быть актуальными и согласованными между собой. Так, обязанности ответственных за делопроизводство в подразделениях, «разбросанные» по тексту инструкции по делопроизводству, должны совпадать с теми обязанностями, которые перечислены в приказе о назначении ответственных за делопроизводство, а в должностных инструкциях указанных в нем лиц должна быть зафиксирована соответствующая формулировка, хотя бы краткая.

3. Процессы работы с документами следует тщательно проработать и описать в инструкции по делопроизводству, определив для каждой операции ответственных лиц и сроки выполнения поручений. При этом рекомендуем ориентироваться на действующие в Российской Федерации нормативные и методические документы по делопроизводству – в них содержатся ответы на многие вопросы и на них удобно ссылаться. Однако помните, что некоторые этапы работы в них не детализированы: определите и опишите их с учетом специфики вашей организации.

[1] Утв. Приказом Росархива от 22.05.2019 № 71.

[2] Утв. Приказом Росархива от 24.12.2020 № 199.

[3] Утв. Приказом Росархива от 11.04.2018 № 44.

[4] В п. 7.3 Примерной инструкции по делопроизводству определено, что включает исполнение документа.

Статья опубликована в журнале «Секретарь-референт» № 8, 2021.

О чем речь? Ответственность руководителя организации за ее деятельность весьма велика, ведь данное лицо часто является единоличным «законодательным органом» компании. Разумеется, в том случае, если документы, подтверждающие этот факт, были корректно оформлены.

Зачем это нужно? Четкое понимание данных реалий поможет управленцу грамотно выстроить юридическую модель бизнеса, а также предпринять меры для защиты собственных интересов.

В статье рассказывается:

- Различные статусы руководителей

- Проблема ответственности топ-менеджеров

- Общие виды ответственности руководителя организации

- Материальная ответственность руководителя организации

- Налоговая ответственность руководителя организации

- Субсидиарная ответственность директора перед кредиторами

- Ответственность руководителя организации за бухгалтерские документы

- Ответственность в области трудовых отношений

- Срок давности для применения санкций

- Способы защиты от рисков

Различные статусы руководителей

Управление компанией расценивается большинством менеджеров, с одной стороны, как верхушка карьерной лестницы, а с другой – как возможность получения определённых привилегий и преимущественных прав, включая самостоятельное определение приоритетов, принятие собственных решений и обладание властью над подчинёнными.

Руководители предприятия делятся на три категории:

-

единственный собственник организации и учредитель юридического лица либо соорганизатор акционерного или общества с ограниченной ответственностью, владеющий контрольным пакетом;

-

соучредитель компании, не имеющий основной доли в уставном капитале ООО либо необходимого объема акций в АО (такой директор не обладает решающим голосом на общем собрании собственников или акционеров);

-

наёмный глава, не имеющий акций и не соорганизатор бизнеса.

Разница между этими тремя категориями заключается в персональной ответственности руководителя организации. В первом случае директор не может быть уволен, так как он является собственником бизнеса либо обладает правом решающего голоса, а также не несёт гражданско-правовой ответственности за убытки, причинённые компании в результате его деятельности (взыскание ущерба осуществляется в пользу самой фирмы).

Проблема ответственности топ-менеджеров

Вместе с привилегиями, которые предоставляет управленцу директорская должность, идёт и высокий уровень ответственности руководящего лица. Статистика обращений собственников бизнеса за юридической помощью с целью наказать генерального директора компании за его действия показывает высокую частотность. Среди самых распространённых примеров неправомерной деятельности этих руководителей можно выделить следующие ситуации:

-

формирование собственного бизнеса по примеру существующей фирмы и переманивание в него наработанных клиентов и поставщиков;

-

выполнение некоторых заказов за наличный расчёт без выдачи чеков и фиксации совершённых операций в бухгалтерском учёте (фактически это – присвоение или кража денежных средств, принадлежащих организации);

-

сдача в аренду либо продажа имущества предприятия по сильно сниженной стоимости и хищение части сумм, получаемых от сделки в виде отката;

-

передача разрешения на использование зарегистрированного товарного знака либо патента по заниженной стоимости;

-

постоянные задержки выплаты заработка подчинённым.

Общие виды ответственности руководителя организации

Законодательство Российской Федерации предполагает следующие виды ответственности для руководителей предприятий: дисциплинарную, гражданскую, административную и даже уголовную. Рассмотрим подробнее каждую из них.

Дисциплинарная ответственность руководителя организации

Такой вид предполагает замечание, штраф, выговор либо увольнение в качестве крайней меры наказания.

Должностные обязанности директора прописаны в его трудовом договоре. За их ненадлежащее исполнение к топ-менеджеру фирмы может быть применено дисциплинарное наказание. В большинстве случаев оно реализуется в виде устного выговора.

Вопрос о дисциплинарном взыскании относится к компетенции учредителя бизнеса либо совета директоров в случае, если руководителю принадлежит доля в этой компании. Если такой управленческий аппарат на предприятии не реализован, наказывать специалиста этого ранга вправе тот, кто отвечает за найм и увольнение топ-менеджеров персонала.

Согласно статье 193 Трудового Кодекса Российской Федерации, порядок применения дисциплинарных взысканий осуществляется в три этапа:

-

Директор получает требование о предоставлении объяснения в письменной форме. Если по прошествии двух рабочих дней оно не будет выполнено, составляется акт об отказе.

-

Принимается решение о применении дисциплинарного наказания.

-

В течение трёх дней директор знакомится с принятым решением и подписывает его. В случае отказа составляется соответствующий акт.

Руководитель имеет законное право обжаловать вынесенное решение, обратившись в трудовую инспекцию.

Рассмотрим ситуацию на примере. Борис – директор ООО «СтройСнаб». За этот год он расширил географию деятельности компании, заключил договор с крупными подрядчиками в трёх регионах. К концу периода отчётность показывает: два из них пока работают в минус и только один смог за несколько месяцев переступить порог безубыточности. Учредители компании рассчитывали на дивиденды от расширения деятельности, но из-за новых нерентабельных областей в этом году они не предвидятся. Поэтому Борису предлагают уволиться по собственному желанию. Он не соглашается. Учредители оформляют дисциплинарное наказание по статье 193 Трудового кодекса РФ. И у Бориса появляется возможность обратиться в трудовую инспекцию за защитой своих прав.

Руководитель может легко избежать ответственности, если будет чётко исполнять свои должностные обязательства. Чтобы минимизировать риски возникновения ситуаций, когда директор уходит от ответственности, будучи виноватым в сложившихся обстоятельствах, лучше прописать в трудовом договоре конкретные ситуации, по которым предусмотрено дисциплинарное наказание.

Гражданская ответственность руководителя организации