Главный бухгалтер — это одна из ключевых позиций практически во всех организациях, при заключении трудового договора желательно продумать все важные моменты, касающиеся данной должности.

Трудовой кодекс Российской Федерации (ТК РФ) устанавливает особые правила, которыми регулируется правовое положение лиц, занимающих должность главного бухгалтера на предприятии.

Приём работника на должность главного бухгалтера оформляется заключением договора на определённый срок по соглашению сторон, который не может превышать пяти лет. Главное условие — это добровольное решение, без давления со стороны работодателя. Дополнительные условия для заключения такого договора не требуются, достаточно факта принятия на указанную в ч. 2 ст. 59 ТК РФ должность.

Как вы знаете, испытательный срок для всех сотрудников ограничен тремя месяцами. А вот для главного бухгалтера этот срок может быть установлен в большем размере до шести месяцев, это позволяет п. 5 ст. 70 ТК РФ. Срок действия трудового договора и испытательный срок обязательны для указания в трудовом договоре.

Для главного бухгалтера в форме трудового договора необходимо указать:

-

дату окончания контракта;

-

причины заключения срочного контракта со ссылкой на норму закона.

Временами работодатели лукавят и, дабы избежать сложностей во время увольнения главного бухгалтера, который не прошёл испытательный срок, заключают с сотрудником срочный трудовой договор на период от трёх до шести месяцев. После чего эти договоры они ни один раз могут перезаключить, лишая, тем самым, сотрудника гарантий, положенных ему законодательством.

В случае, если дело доходит до судов, решения в большинстве случаев принимаются в пользу сотрудников, и договоры с ними переоформляют на заключенные на неопределённый срок. Но работодатель вправе подстраховаться и обозначить испытательный срок при приёме на работу. Напомню вам, что срок испытания не может превышать 6 месяцев. Из этого следует, что если заключен срочный трудовой договор с периодом действия полгода, испытательный срок в таком случае не должен превышать 14 дней, согласно ч. 6 ст. 70 ТК РФ.

Главный бухгалтер подчиняется напрямую руководителю организации. Денежно-расчётные документы, финансово-кредитные обязательства без подписи главного бухгалтера считаются недействительными и не принимаются к исполнению. В целом обязанности главного бухгалтера закреплены Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учёте».

Требования главного бухгалтера к оформлению хозяйственных операций и сдаче необходимых документов и сведений в бухгалтерию обязательны для всех сотрудников предприятия. Данное требование прописывается в соответствующих локальных актах компании.

Пропишите все общие условия и информацию в трудовой договор с главным бухгалтером. С учётом специфики организации и категории должности сотрудника, укажите перечень должностных обязанностей и дополнительные условия договора.

Вместе с руководителем организации должность главного бухгалтера является одной из основных, поэтому, при трудоустройстве, необходимо учесть все нюансы, регламентируемые Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учёте», далее — Закон № 129-ФЗ. Если в трудовом договоре не учесть специфику работы такого сотрудника, компания будет оштрафована на 50 тыс. руб.

Особенности оформления трудовых отношений с главным бухгалтером важны не только для сторон, подписывающих трудовой договор, но в некоторых случаях также касаются и взаимоотношений компании с третьими лицами. Перед заключением трудового договора с главным бухгалтером, не лишним будет убедиться в том, что онне дисквалифицирован как должностное лицо на прежнем месте работы. Проверку можно провести на официальном сайте ФНС с помощью сервиса «Поиск сведений в реестре дисквалифицированных лиц». С таким же запросом можно официально обратиться в территориальные органы ФНС, регламент ответа не более пяти рабочих дней.

Должность единственного бухгалтера, входящую в штат, можно назвать как «бухгалтер», так и «главный бухгалтер» — это не вызовет претензий со стороны контролирующих органов. Но в том случае, когда она будет называться согласно профстандарту «Бухгалтер», тем самым будет подразумеваться, что функции главного бухгалтера взял на себя руководитель компании.

Присутствие третьих лиц при заключении трудового договора с главным бухгалтером

В некоторых случаях для регистрация трудовых отношений с главным бухгалтером потребуется согласование третьих лиц, не являющихся работодателями по настоящему трудовому договору, как это установлено Трудовым Кодексом Российской Федерации. В этом случае документ составляется не менее чем в трёх экземплярах. Таким образом, если главный бухгалтер трудоустраивается на унитарное предприятие, согласовать трудовой договор с ним должно лицо, которое является собственником имущества этой организации (п. 8. ст. 20 от 14 ноября 2002 года N 161-ФЗ). Трудовые отношения в этом случае вступят в силу после того, как в договоре будут поставлены три подписи — работник, работодатель и лицо, уполномоченное согласовать документ.

Дополнительные пункты для включения в трудовой договор с главным бухгалтером

Поскольку данная должность подразумевает доступ к информации, которая является конфиденциальной и закрытой, стоит включить в трудовой договор пункт, обязывающий его соблюдать коммерческую тайну. В законе № 129-ФЗ используется понятие «коммерческая тайна» для информации, которая содержится в регистрах бухгалтерского учёта и внутренней бухгалтерской отчётности. Лица, допущенные к такой информации, должны нести ответственность за её разглашение.

К тому же, специфика работы главного бухгалтера предполагает напряжённый график. Поэтому ненормированный рабочий день может быть включен в трудовой договор, как одно из основных условий. Конечно, такой режим работы, оговоренный в договоре, даёт сотруднику право на гарантии, указанные в ч. 1 ст. 119 ТК РФ, в том числе, и на дополнительные оплачиваемые дни к основному отпуску.

Закон определяет минимальный размер продолжительности дополнительного отпуска за ненормированный рабочий день в три дня. Однако, правила внутреннего трудового распорядка или коллективный договор могут увеличить количество дней дополнительного отпуска, если предусмотрены дополнительные особенности работы при ненормированном рабочем дне.

В связи с особенностями выполняемой работы, главному бухгалтеру не доверены никакие материальные ценности. Этой должности нет в перечне должностей, с которыми нужно заключать договоры о полной индивидуальной материальной ответственности. В должностные обязанности главного бухгалтера не входит приём денежных средств и материальных ценностей. Следовательно, договор о полной материальной ответственности с ним не имеет юридической силы и в любом суде будет признан недействительным.

У работодателя есть возможность обезопасить себя от махинаций во время заключения трудового договора с главным бухгалтером, добавив в документ пункт о полной материальной ответственности работника в случае причинения ущерба организации, в соответствии со ст. 243 ТК РФ.

Материальный ущерб может быть причинён неосторожными действиями главного бухгалтера, а также, ненадлежащим исполнением своих обязанностей. Одни только несвоевременно перечисленные в бюджет налоги могут обернуться большими штрафами. В соответствии со ст. 243 ТК РФ в трудовом договоре прописывается пункт о полной материальной ответственности, в таком случае работодатель вправе удержать всю сумму причинённого ущерба с главного бухгалтера. В противном случае, удержание с главного бухгалтера может быть произведено однократно в пределах среднемесячной заработной платы.

Но следует отметить, что в судебной практике встречаются случаи, когда отказывают во взыскании убытков даже при наличии условия о возмещении ущерба в трудовом договоре. Например, если по вине главного бухгалтера на организацию наложен штраф за не вовремя сданную отчётность (Апелляционное определение Мосгорсуда от 18.12.2015 N 33-45565/15).

Трудовая функция бухгалтера

После того, как сотрудник отдела кадров укажет в трудовом договоре все обязательные условия и информацию, необходимо подробно прописать все обязанности будущего главного бухгалтера предприятия. Сотруднику нужно чётко понимать, какие обязанности он будет выполнять и за что отвечает.

Трудовую функцию можно прописать в трудовом договоре, но я вам рекомендую, лучше закрепить обязанности в должностной инструкции. Саму инструкцию можно оформить отдельным документом или в качестве приложения к трудовому договору. Обратите внимание, что обязанности главного бухгалтера зависят напрямую от применения организацией профстандарта. В случае не распространения требований квалификации на бухгалтера, укажите примерный функционал работника.

В разделе «Права и обязанности работника» укажите:

-

права и обязанности, которые предусмотрены законодательством и обязательны для всех сотрудников. За основу можно взять профстандарт «Бухгалтер»;

-

права и обязанности, предусмотренные в организации для конкретной должности.

Часто задают вопрос, правомерно ли заключать трудовой договор с главным бухгалтером без права подписи. Если такое условие необходимо, то в договоре прописывают, что право подписи закреплено за директором (Приказ № 0 от 00.00.00).

Должностная инструкция главного бухгалтера. Организация не применяет профстандарт.

Скачать полную инструкцию

Квалификационные требования к главным бухгалтерам установлены профессиональным стандартом «Бухгалтер» (приказ Минтруда России от 21.02.2019 N 103н). Если на главного бухгалтера распространяются эти требования, в таком случае опишите трудовые функции работника на основании приказа Минтруда.

По новым требованиям профстандарта, в зависимости от категории должности, главный бухгалтер должен иметь определённые квалификационные требования. У него должен быть стаж работы в этой должности не менее семи лет, при наличии среднего специального образования. Если у него высшее специальное образование, то для трудоустройства в должности главного бухгалтера достаточно пяти лет стажа.

Дополнительным преимуществом при приёме на работу будет наличие сертификатов о прохождении программ профессиональной переподготовки бухгалтеров, а также курсов повышения квалификации.

Должностная инструкция главного бухгалтера с учётом требований профстандарта.

Скачать полную инструкцию

Работодатель вправе устанавливать другие требования для кандидата, если они касаются деловых качеств, связаны со спецификой производственной деятельности предприятия и не имеют отношения к дискриминации.

При составлении раздела «Права и обязанности работодателя» опирайтесь на ст. 22 Трудового кодекса РФ. Если возникнет необходимость, можете указать дополнительные права и обязанности работодателя, которые прямо не предусмотрены законодательством. Например, обязанность работодателя предоставить сотруднику полис добровольного медицинского страхования.

Заполнение характера работы

На малых предприятиях главные бухгалтеры часто вынуждены ездить в банк, налоговую инспекцию, ПФР, ФСС и другие государственные учреждения. В этом случае возникает вопрос: как организовать поездку такого типа?

Однозначного ответа на этот вопрос нет. Поэтому, если главному бухгалтеру придется часто ездить в другие организации, то рекомендуется установить для него разъездной характер работы с компенсацией соответствующих расходов, а в должностной инструкции сотрудника можно указать как часто и куда он будет ездить.

Расторжение трудового договора с главным бухгалтером

В разделе «Изменение и прекращение трудового договора» укажите порядок изменения договора и его расторжения. Главный бухгалтер может быть уволен по дополнительным основаниям:

-

при смене собственника предприятия (ст. 81 Трудового кодекса РФ);

-

за необоснованное решение, из-за которого имущество компании не было сохранено, использовалось не по назначению или, когда работодателю был причинен ущерб (п. 9 ч. 1 ст. 81 Трудового кодекса РФ).

Особое внимание уделим прекращению трудовых отношений при смене собственника организации. Это дополнительное основание для расторжения, установленное п. 4 ст. 81 ТК РФ, детально регулируется иными нормами ТК РФ. У нового собственника есть три месяца, если он желает уволить главного бухгалтера (ч. 1 ст. 75 ТК РФ). При этом никаких доказательств недобросовестности или недостаточной квалификации главного бухгалтера не требуется, единственное необходимое условие — смена собственника.

В случае, если новый собственник подписал с главным бухгалтером доп. соглашение к трудовому договору (изменение заработной платы, обязанностей, иных условий), то после этого нельзя оформлять увольнение, так как это неправомерно, даже в пределах трехмесячного срока.

Подписание соглашения — это документальное подтверждение, что новый собственник решил работать с главным бухгалтером на новых условиях. Ведь законодательство даёт новому работодателю право выбора — продолжать работать с главным бухгалтером или уволить его. В случае, если принято решение расстаться с сотрудником, нужно произвести выплату компенсации, причем в законе определена минимальная сумма — не менее трёхкратного среднемесячного заработка (ст. 181 ТК РФ).

В разделе «Заключительные положения» опишите порядок решения возможных споров и разногласий между работодателем и работником.

Вывод

Перед приёмом на работу главного бухгалтера, убедитесь, не был ли кандидат на должность главного бухгалтера дисквалифицирован. Затем примите решение о назначении главного бухгалтера на должность и оформите приказ. Обратите внимание, что в некоторых случаях, главный бухгалтер должен соответствовать квалификационным требованиям профессионального стандарта.

Учитывайте требования профстандарта и рекомендации Минтруда при составлении трудового договора с главным бухгалтером.

Пример трудового договора с главным бухгалтером.

Скачать полную версию

Татьяна Андрияшкина — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге

-

РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

-

Увольняя сотрудника в 2020 году, работодатель должен выдать пакет документов

-

В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

-

Скидка или надбавка к тарифу страховых взносов на травматизм. Как уменьшить тариф на травматизм на 2021 год?

-

Заключение трудового договора

Задайте вопрос нашим экспертам

Хотите получить консультацию по расчету зарплаты — оставьте заявку

Первая консультация бесплатно

Оставьте свои данные в форме ниже, мы с вами свяжемся:

Стандартной унифицированной формы приказа о назначении главного бухгалтера нет. Каждая организация вправе самостоятельно разработать соответствующий бланк, либо при необходимости составлять данный приказ в свободной форме. В любом подобном приказе должны учитываться некоторые обязательные моменты, в том числе срок сдачи-приема бухгалтерской документации и рабочих дел, решение о назначении главного бухгалтера на временной или постоянной основе, а также состав комиссионного надзорного совета, если таковой был сформирован.

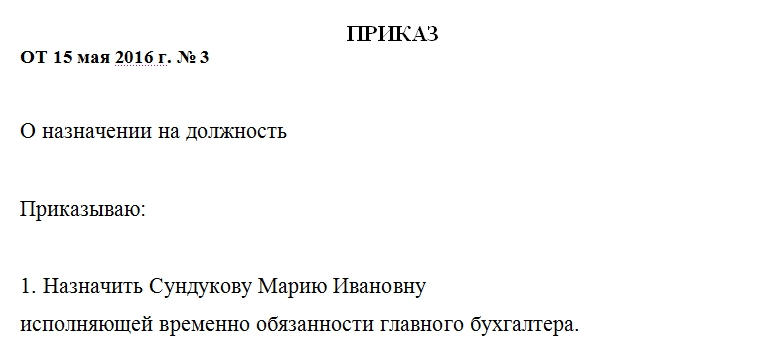

Кто заполняет приказ о назначении главного бухгалтера

Внесением основных сведений в данный документ занимается специалист кадрового отдела. После того, как бланк будет должным образом оформлен, он передается на подпись директору предприятия. Если штатным расписанием в организации не предусмотрена должность кадровика, то заполнить приказ о назначении главного бухгалтера может и сам директор предприятия.

ФАЙЛЫ

Скачать пустой бланк приказа о назначении главного бухгалтера .docСкачать образец заполнения приказа о назначении главного бухгалтера .doc

Особенности назначения главного бухгалтера

При назначении нового главного бухгалтера организации всегда производится процедура передачи полномочий от сотрудника, ранее занимавшего эту должность. При этом новый главбух сам определяет тот период, за который он готов принять отчетные документы (по закону бухгалтерские документы должны храниться в архивах предприятия не менее пяти лет). В случаях, когда глубокая детальная проверка документов за пятилетний срок невозможна, особо пристальное внимание следует обратить на отчетность за последние месяцы, а также на те документы, которые понадобятся в ближайшее время.

Таким образом, к моменту ухода с должности предыдущий главный бухгалтер обязан сдать отчетность по налогам и бухгалтерии за последний период.

Если дела принимаются в начале следующего отчетного периода, то он обязан предъявить новому сотруднику всю первичную документацию в полном объеме, бухгалтерские журналы и тетради и готовый баланс оборотных средств за истекший период. То есть новый бухгалтер перед тем, как принять на себя ведение дел, обязан проверить:

- документы первичной отчетности (приходные и расходные ордера, платежные поручения, расчетные ведомости);

- учетные документы по работе с контрольно-кассовой техникой, кассовую книгу;

- книги покупок и продаж;

- журнал регистрации ценных бумаг;

- журнал регистрации доверенностей;

- журнал регистрации счетов-фактур;

- наличие и регистры чековых книжек банковских организаций;

- прочие документы.

По сути дела, передача дел от одного главного бухгалтера другому в чем-то схожа с выездной налоговой проверкой.

Инструкция по заполнению приказа о назначении главного бухгалтера

Первое, что нужно указать в данном документе – дату формирования приказа и его номер по внутреннему документообороту. Дата создания приказа и будет считаться датой вступления нового главного бухгалтера в должность, если иное не будет указано в приказе отдельным пунктом.

Затем следует вписать фамилию, имя и отчество (без сокращений) лица, которое назначается главным бухгалтером. Чуть ниже нужно прописать на какой основе принимается сотрудник: временной или постоянной.

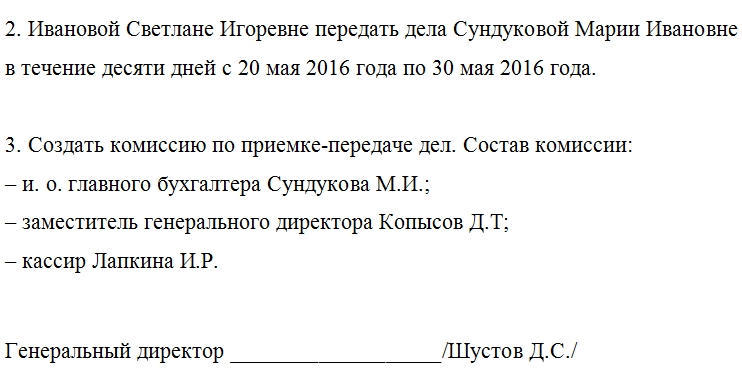

Пункты 2 и 3

Вторая часть приказа включает в себя сведения о сотруднике, который передает дела будущему главному бухгалтеру. Его фамилию, имя, отчество нужно указать также без сокращений. Затем вписывается срок передачи дел (как правило, это две недели или десять рабочих дней). Чаще всего срок передачи дел определяется в зависимости от того, когда написал заявление на увольнение предыдущий главбух.

Далее нужно подробно описать состав передаточной комиссии. Эти лица осуществляют контроль за передачей-приемом финансовых дел. Для исключения разночтений к данному приказу рекомендуется прикреплять приложение о регламенте работы созданной надзорной комиссии.

Иногда помимо внутренних сотрудников предприятия к приему-передаче бухгалтерских дел привлекают представителей других организаций или внешних аудиторов. Если было принято именно такое решение, то это также следует указать в данном документе. При передаче дел под контролем аудитора, составляется акт о состоянии учета и отчетности на предприятии на момент приема нового главного бухгалтера, после чего регистрируется смена подписи главного бухгалтера.

В завершение приказ следует передать на подпись руководителю организации. Как только приказ будет подписан, он вступает в законную силу.

Следует отметить, что по закону РФ главный бухгалтер не обязан быть лицом материально-ответственным.

Однако в том случае, если заключенный при приеме на работу трудовой договор подразумевает финансовую ответственность главного бухгалтера, при передаче дел от бывшего бухгалтера новому обязательно должен быть приложен акт об инвентаризации.

Главный бухгалтер без права подписи — как оформить его вступление в должность и что при этом необходимо учесть? Об этом расскажет наш материал.

Плюсы и минусы отсутствия у главбуха права подписи

Главбух без права подписи — явление нередкое в хозяйственной практике. Три пятилетки назад право второй подписи в большинстве фирм было в руках главбухов — без обеих подписей (руководителя и главбуха) было проблематично, к примеру, открыть расчетный счет в банке или сдать отчетность налоговикам.

Для отдельных руководителей такая ситуация была удобна: они ставили свою подпись на первичке, договорах и отчетности только после того, как ее изучит, проанализирует и при необходимости откорректирует главбух.

Для самого главбуха право второй подписи имело двоякое значение:

- с одной стороны — позволяло быть в курсе всех производимых фирмой сделок;

- с другой — порождало конфликтные ситуации, когда приходилось подписывать документы, с которыми главбух по каким-то причинам был не согласен.

Отсутствие необходимости подписывать в обязательном порядке огромное количество бумаг имеет для главбуха свои плюсы и минусы (см. таблицу ниже):

|

+ |

– |

|

Сокращаются затраты времени на изучение и анализ множества документов, не связанных непосредственно с учетным процессом (договоров, соглашений и др.) |

Делает главбуха «слепым» — необязательность подписания документов не позволяет владеть всей оперативной информацией о делах фирмы и может привести к «учетным дырам», когда какие-либо налоговые обязательства не будут исполнены, или подлежащие учету объекты не будут вовремя отражены на счетах бухучета |

|

Отсутствует обязанность ставить свою подпись в случае разногласий с руководителем относительно той или иной хозяйственной операции или отчета |

Повышает хозяйственные и финансовые риски — если не имеющий права подписи главбух не входит в число специалистов, с которыми согласовываются проводимые на фирме хозяйственные операции, и не подписывает соответствующие документы (или не знает об их существовании), возможны неблагоприятные для фирмы последствия из-за отсутствия заранее просчитанных бухгалтерских и налоговых нюансов |

Таким образом, главбух без права подписи занимает промежуточное должностное положение: он лишен права ставить свою подпись на документах (ограничен в полномочиях), хотя наименование его должности указывает на отличие данного сотрудника от остальной массы рядовых работников.

Кто подпишет счет-фактуру, если главбух без права подписи?

Счет-фактура (а также некоторые другие используемые в учетном процессе документы) в своем составе имеет реквизит подписи главбуха. Если у главбуха отсутствует право подписи, как его заполнить?

Заполнить данный реквизит может:

- руководитель фирмы — если он возложил обязанности главбуха на себя;

- штатный специалист — в этом случае его полномочия должны быть подтверждены приказом или доверенностью;

- третье лицо — появление его подписи на счете-фактуре будет законным, если соответствующие полномочия указаны в доверенности.

Счет-фактура может подписываться не только доверенными лицами организации или ИП, но и бухгалтером-специалистом или сотрудниками другой компании. Как правило, это происходит, когда ведение бухгалтерского учета, включая подписание счетов-фактур, передано этим лицам на основании договора на оказание бухгалтерских услуг. Для того чтобы бухгалтер-специалист или сотрудники бухгалтерской компании, работающие по договору, могли подписывать счета-фактуры, необходимо также либо оформить доверенность на них, либо составить отдельное приложение к договору с указанием лиц, которых стороны уполномачивают на подписание счетов-фактур.

Кем и как выставляется и подписывается электронный счет-фактура, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+. Это бесплатно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Поможет справиться с процедурой оформления и подписания счета-фактуры статья «Кто подписывает счет-фактуру (нюансы)?».

Необходимо отметить, что в налоговом и бухгалтерском законодательстве отсутствует указание на то, в каких документах и при каких условиях главбух обязан поставить свою подпись в обязательном порядке. Это означает, что подписывать документы может любой уполномоченный на данную процедуру сотрудник.

Образец приказа о возложении права подписи документов на определенный круг лиц см. в статье «Приказ о праве подписи первичных документов – образец».

Как оформить главбуха без права подписи?

Как мы уже выяснили, главбуху для осуществления своих полномочий необязательно иметь право второй подписи. Чтобы оформить главбуха без права подписи на работу, необходимо:

- заполнить документы о приеме, используя общепринятую процедуру (ст. 67, 68 ТК РФ);

- внести в должностную инструкцию главбуха ссылку о том, какие документы он вправе подписывать (учетные регистры, бухгалтерские справки, внутреннюю отчетность и др.);

- ознакомить главбуха с оформляемыми при приеме его на работу документами (трудовым договором, должностной инструкцией и др.) и внутрифирменными локальными актами.

Изучайте нюансы приема новых сотрудников на работу с помощью размещенных на нашем сайте материалов:

- «Какие документы нужны при приеме на работу?».

- «Как оформляется прием работника на работу?».

Итоги

Главбух без права подписи оформляется на работу в таком же порядке, как и все остальные сотрудники. Если впоследствии возникнет необходимость в подписании главбухом каких-либо документов, можно оформить приказ или доверенность.

Что только не достается «в наследство» новому главному бухгалтеру от предшественника! Иногда половина хозяйственных операций и вовсе не отражена в учете. Мы подготовили памятку о том, в каком порядке следует действовать новому сотруднику.

Исходные данные

Рассмотрим ситуацию на примере небольшой производственно-торговой фирмы, в штате которой числятся четыре человека. Новый главный бухгалтер вступает в должность с 1 марта 2010 года. В качестве «исходных данных» для подготовки отчетности у него лишь бумажные «первичные» документы (банковские выписки, счета-фактуры выставленные и полученные, накладные), хозяйственные операции, отраженные в бухгалтерской программе за I и IV кварталы 2009 года, а также бухгалтерская и налоговая отчетность. Рассмотрим, какие основные этапы следует преодолеть новому сотруднику, чтобы срочно восстановить сведения для подготовки отчета за прошлый год и первый квартал года текущего.

Итак, бухгалтер в первую очередь должен проверить наличие следующих отчетов с отметками об их получении соответствующими органами:

- Отчет по фонду социального страхования (срок подачи – 15 января 2010 г.)

- НДС за IV квартал прошедшего года (срок подачи – 20 января 2010 г.)

- Персонифицированный учет (срок подачи – 1 марта 2010 г.)

Если таковых нет, то в первую очередь следует заняться составлением отчетов, связанных с расчетами по оплате труда.

За кадром

К счастью, в рассматриваемой ситуации штат фирмы небольшой – всего четыре человека. Для того чтобы ускорить процесс и не возвращаться к проделанной работе, стоит сразу начать работать с новой бухгалтерской базой в той компьютерной программе, к которой бухгалтер привык и которую он хорошо знает. На данном этапе пока не нужно вводить остатки по счетам по состоянию на 31 декабря года, предшествующего отчетному.

Необходимо поднять табели учета рабочего времени и все приказы за 2009 год, касающиеся кадров (утверждение и изменение штатного расписания, предоставление отпусков, отправку в командировки).

Помимо этих документов, следует также проверить, были ли больничные листы у сотрудников. Полезно сразу сделать ксерокопии этих документов и подшить их в папку, куда затем бухгалтер будет собирать первичную документацию по расчетам с персоналом. После этого в бухгалтерской базе нужно провести расчет заработной платы за каждый месяц года с учетом отпусков, больничных и командировок. По окончании расчета за месяц нужно сверять суммы к выплате с ведомостями выдачи аванса и заработной платы, которые должны быть подшиты в кассовых документах. Перед началом работы в базе по счету 50 «Касса» необходимо ввести остаток на 31 декабря, воспользовавшись данными кассовой книги. Так как предыдущий бухгалтер уже сдавал отчетность за I, II и III кварталы 2009 года, обнаружив огрехи в расчетах по какому-то сотруднику (к примеру, если недоначислена или излишне начислена сумма дохода), не нужно вносить в базу новые правильные данные. Следует восстановить неверный расчет, а ошибку откорректировать в текущем периоде (например, в марте или апреле). Правильным было бы сразу при обнаружении ошибки составить бухгалтерскую справку, подшить ее в отдельную папку и сделать запись в программе на текущеую дату.

Перед тем как приступать к подготовке отчетов в ФСС и ПФР, следует восстановить участок «Банк». Подшиваем банковские документы и одновременно работаем с базой – вводим остатки по счету 51 «Расчетный счет», воспользовавшись данными по выписке банка, и последовательно отражаем бухгалтерские записи. Как правило, число корреспондирующих счетов на участке «Банк» ограниченное (особенно у небольшой фирмы) – обычно это счета расчетов с контрагентами и с бюджетом.

Очевидно, что после восстановления кадрового учета и отражения в программе банковских операций мы уже можем констатировать, что бухгалтерская база содержит сведения по счетам 50 «Касса»; 51 «Расчетный счет»; 70 «Расчеты с персоналом по оплате труда»; 69 «Расчеты по социальному страхованию и обеспечению» и частично – по счетам 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 20 «Основное производство»; 26 «Общехозяйственные расходы». Таким образом, мы получили информацию, необходимую для составления отчетов за прошлый год. Например, уже можно сформировать отчет по НДФЛ, срок сдачи которого до 1 апреля.

По следам сделок

У небольшой фирмы сальдовые остатки по счету 19 «НДС по приобретенным ценностям» могут остаться фактически в одном случае: если отсутствует или с нарушениями составлен счет-фактура от поставщика.

По счетам 60, 76, 62 пока в бухгалтерской базе отражены лишь сведения о расчетах. Бухгалтеру необходимо ввести информацию по покупке и реализации МПЗ и ТМЦ. Для этого подбираем первичные документы по операциям с поставщиками и подрядчиками: накладные, акты, счета-фактуры и, если есть, акты сверки расчетов. Последовательно вводим информацию по этим документам в базу. Здесь могут возникнуть определенные трудности – остатки по расчетам на 31 декабря 2008 года нам могут быть неизвестны. Если это так, логично пойти на такой шаг: ввести остатки по счетам 60 и 76 общей суммой, на виртуального контрагента, воспользовавшись данными бухгалтерского баланса на 1 января отчетного года. Мы понимаем, что в этом документе данные отражены в «тысячах рублей», однако другой информации может под рукой не оказаться. Когда отчеты будут сформированы, нужно будет сделать сверку с каждым контрагентом и распределить по ним эти суммы. Например, в бухгалтерском балансе на 1 января 2009 года по строке «Расчеты с подрядчиками» числится задолженность 218 тыс. рублей. В бухгалтерской программе на 31 декабря предшествующего отчетному года сделаем запись: Дт 00 (промежуточный счет) Кт 60 (аналитика) «Общий» – 218 000 рублей. За 2009 год информация соберется по каждому контрагенту на основании первичных документов. Сальдо по каждому контрагенту на 31 декабря 2009 года будет неправильным, но синтетический счет удастся сформировать с очень незначительными отклонениями (из-за округления в тыс. рублей). На достоверность данных бухгалтерского баланса округление не повлияет (или почти не повлияет). Как только появится возможность (оптимально – в процессе подготовки годового баланса) проведем сверку и выясним, что задолженность составляла:

- поставщик А – 208 753 рубля;

- поставщик В – 5764 рубля;

- поставщик С – 3809 рублей.

Итого 218 326 рублей. Заменим проводку в корреспонденции со счетом 60 «Общий» на конкретных поставщиков. Сальдо на 31 декабря 2009 года подтвердим актом сверки расчетов. Аналогичную процедуру проведем по счетам 62, 71 и другим счетам расчетов.

Неуловимое имущество

Следующий шаг – начисление амортизации по основным средствам (ОС) и нематериальным активам. Сделать это нетрудно, если есть достоверная информация о составе основных средств на начало года. В противном случае задача усложняется. Следует провести инвентаризацию ОС и составить перечень имеющегося имущества на текущую дату. Затем нужно рассортировать его на приобретенные в текущем году активы и активы, купленные до начала отчетного года. Первую категорию основных средств можно выявить по счету 60 «Расчеты с поставщиками». Тогда все прочие следует отнести к приобретенным до 1 января 2009 года. Затем нужно установить по ОКОФ (Общероссийскому классификатору основных фондов) срок полезного использования для групп ОС, при необходимости опросить менеджеров, чтобы определить дату ввода в эксплуатацию, и рассчитать амортизацию на 30 декабря года, предшествующего отчетному. Сверять полученный результат можно с данными декларации по налогу на имущество. Кстати, это, пожалуй, первый шаг, при прохождении которого понадобится учетная политика компании в части способа начисления амортизации.

Далее сравниваем полученные результаты с данными бухгалтерского баланса за прошлый год. Если цифры сошлись, то задача выполнена. В противном случае нужно попытаться найти ошибку (свою или прежнего бухгалтера). Если таковую обнаружить не удается, то важно подобрать данные так, чтобы они сходились с балансом за прошлый год, а более детально разобраться в ситуации можно будет позже.

Не исключено, что основных средств окажется много и провести описанную процедуру не удастся. Тогда можно воспользоваться ориентировочными данными. Например, уточнить амортизацию за I, II, III кварталы (из данных декларации по налогу на имущество) и в IV квартале 2009 года начислить амортизацию по данным III квартала с учетом вновь введенных основных средств. Необходимо помнить, что амортизация по данным бухгалтерского учета может отличаться от данных налогового учета.

Производственный вопрос

Далее следует проверить и при необходимости восстановить учет запасов. Счета 10 «Материалы» и 41 «Товары» уже были сформированы по дебету в программе в тот момент, когда мы работали со счетами расчетов. Теперь нужно отразить операции по кредиту этих счетов на основании имеющихся первичных документов. С остатками по счетам запасов придется поступить так же, как со счетами расчетов, то есть ввести сальдо на некий общий счет по данным бухгалтерской отчетности на 31 декабря 2008 года. При этом нужно помнить, что делать кредитовые записи по этим счетам следует с учетом положений учетной политики компании.

Далее необходимо «закрыть» счет 20 «Основное производство». Если по данным бухгалтерской отчетности на 31 марта, 30 июня и 30 сентября 2009 года есть остатки по незавершенному производству, то стоит оставить на счете 20 эти суммы, не пересчитывая за предыдущим главным бухгалтером. А вот остаток на 31 декабря надо подтвердить результатами инвентаризации. Затем в соответствии с учетной политикой рассчитать его величину, а оставшуюся сумму списать в дебет счета 90 «Продажи». Обратите внимание, предварительно в соответствии с учетной политикой нужно разобраться со счетом 26 «Общехозяйственные расходы»: либо списать его в дебет счета 90, либо распределить на счет 20.

Налоговые муки

После восстановления хозяйственных операций новому главбуху предстоит перепроверить налоговые обязательства компании. В первую очередь стоит разобраться с налогом на добавленную стоимость. Начислим в бухгалтерской программе НДС по кредиту счета 68 «Расчеты по налогам и сборам». Одновременно подберем счета-фактуры выданные и сверим их с отраженными в учете проводками. Книга продаж должна сформироваться автоматически. Затем обратимся к счету 19 «Налог на добавленную стоимость по приобретенным ценностям». Дебет этого счета уже был сформирован при регистрации банковских операций. Так как предприятие небольшое, сальдовые остатки по этому счету могут остаться фактически в одном случае: если отсутствует (или с нарушениями составлена) счет-фактура от поставщика. Если такой факт бухгалтером обнаружен, нужно оставить сальдо на счете 19, а остальные суммы налога предъявить к вычету. Теперь следует сформировать отчет за IV квартал по НДС и сверить данные в программе и в бумажном отчете с отметкой налогового органа. Затем заполним декларацию по налогу на имущество и отразим начисление в программе.

Приступая к расчету налога на прибыль, необходимо внимательно ознакомиться с учетной политикой для целей налогообложения, выявить все различия в бухгалтерском и налоговом учете. На первое время будет достаточно бухгалтерской справки-расчета, отражающей разницы в финансовом результате для целей бухучета и налогообложения. На основании этого документа рассчитаем отложенные налоговые активы или обязательства и заполним декларацию по налогу на прибыль.

Таким образом, мы рассмотрели ключевые шаги, которые следует предпринять новому главбуху, чтобы своевременно подготовить отчеты при минимуме исходных данных. Впрочем, расслабляться бухгалтеру рано, ведь надо привести в порядок все документы текущего года и работать в программе с сальдовыми остатками, которые были введены на основании только данных баланса.

Елена Харитонова, генеральный директор компании