«ГроссМедиа

Ферлаг», 2009

«РОСБУХ»,

2009

Практическое руководство по заполнению баланса

ДЛЯ

НАЧИНАЮЩЕГО БУХГАЛТЕРА

В.Д.Горбулин

Глава

1. НОРМАТИВНАЯ БАЗА

СОСТАВЛЕНИЯ

БУХГАЛТЕРСКОГО БАЛАНСА

Основу

законодательства Российской Федерации

о бухгалтерском учете составляет

Федеральный закон от 21 ноября 1996 г. N

129-ФЗ «О бухгалтерском учете»,

который устанавливает единые правовые

и методологические основы организации

и ведения бухгалтерского учета.

Отразив

в учете все хозяйственные операции за

период, необходимо сформировать и

бухгалтерскую отчетность.

В

соответствии с ст. 13 Федерального закона

от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском

учете» все организации обязаны

составлять на основе данных синтетического

и аналитического учета бухгалтерскую

отчетность, которая помимо прочих

отчетных форм состоит из бухгалтерского

баланса.

Основные

правила составления и представления

бухгалтерской отчетности установлены

Федеральным законом от 21 ноября 1996 г. N

129-ФЗ «О бухгалтерском учете» и

Положением по ведению бухгалтерского

учета и бухгалтерской отчетности в

Российской Федерации, утвержденным

Приказом Минфина России от 29 июля 1998 г.

N 34н.

Бухгалтерский

баланс составляется на русском языке

и в валюте РФ, то есть в рублях. Все

операции, осуществляемые в валюте иных

государств, пересчитываются в рубли по

курсу Банка России на день составления

отчетности.

После

составления баланс подписывается

руководителем и главным бухгалтером

(бухгалтером) организации. Если

бухгалтерский учет ведется специализированной

организацией или централизованной

бухгалтерией либо бухгалтером-специалистом,

бухгалтерская отчетность подписывается

руководителем организации и руководителем

специализированной организации либо

специалистом, непосредственно

осуществляющим ведение бухгалтерского

учета.

Отчетность

составляется в тысячах рублей без

десятичных знаков (код по ОКЕИ 384). В

случае существенных оборотов, обязательств

отражение сумм может осуществляться в

миллионах рублей без десятичных знаков

(код по ОКЕИ 385), о чем указывается в

соответствующей графе.

Само

собой разумеется, что бухгалтерский

баланс составляется не просто так.

Баланс позволяет получить информацию

о состоянии средств предприятия по

составу, размещению и источникам их

возникновения. И заинтересованы в

получении этой информации собственники

предприятия, менеджмент, а также органы

налогового контроля. В силу последнего

предусмотрена ответственность за

непредставление баланса.

Данную

ответственность можно подразделить на

налоговую, в соответствии с Налоговым

кодексом РФ, и административную, как

установленную Кодексом РФ об

административных правонарушениях.

Налоговым

кодексом РФ, то есть по налоговой

ответственности, предусмотрено наказание

в виде штрафа в размере 50 руб. — за

несвоевременное представление

бухгалтерской отчетности и 5000 руб. — за

представление отчетности с ошибками.

В

соответствии с пп. 4 п. 1 ст. 23 Налогового

кодекса РФ налогоплательщик обязан

представлять в налоговый орган по месту

учета в установленном порядке налоговые

декларации по тем налогам, которые он

обязан уплачивать, если такая обязанность

предусмотрена законодательством о

налогах и сборах, а также бухгалтерскую

отчетность в соответствии с Федеральным

законом «О бухгалтерском учете».

Это

означает, что представление бухгалтерского

баланса с нарушением установленного

законодательством срока является

налоговым правонарушением.

К

административной ответственности

организация может быть привлечена и за

непредставление бухгалтерского баланса

также в органы статистики.

Все

вышесказанное означает, что составлять

бухгалтерскую отчетность, в которую

входит и бухгалтерский баланс, обязаны

все юридические лица.

Малые

предприятия, некоммерческие и общественные

организации и ряд других могут сдавать

не все формы бухгалтерской отчетности.

Однако к балансу (форме N 1) это не

относится, так как он является обязательной

отчетной формой для всех, кроме

организаций, перешедших на упрощенную

систему налогообложения.

С

формальной точки зрения организации,

перешедшие на упрощенную систему

налогообложения, могут не составлять

бухгалтерский баланс, так как не обязаны

вести бухгалтерский учет. Это является

существенным облегчением предприятиям,

применяющим упрощенную систему

налогообложения.

Однако

совсем обойтись без бухучета тоже

невозможно. При отсутствии бухгалтерского

учета не может быть составлена

бухгалтерская отчетность для кредиторов,

контрагентов предприятия и т.д.

Кроме

того, общества (ООО и АО) имеют право

распределять чистую прибыль между

участниками общества, которая определяется

по данным его бухгалтерской отчетности.

Таким

образом, несмотря на освобождение от

ведения бухгалтерского учета предприятия,

применяющие упрощенную систему

налогообложения, по большому счету

вынуждены вести бухгалтерский учет и

составлять бухгалтерскую отчетность.

Бухгалтерская

отчетность составляется за отчетный

год. Отчетным годом является период с

1 января по 31 декабря календарного года

включительно.

Для

вновь созданной либо реорганизованной

организации таким периодом будет период

со дня ее государственной регистрации

по 31 декабря включительно, а для

организации, вновь созданной после 1

октября (включая 1 октября), — с даты

государственной регистрации по 31 декабря

следующего года включительно.

Организации

обязаны представлять годовую бухгалтерскую

отчетность в течение 90 дней по окончании

года, если иное не предусмотрено

законодательством Российской Федерации,

а квартальную — в случаях, предусмотренных

законодательством Российской Федерации,

в течение 30 дней по окончании квартала:

—

для отчетности за I квартал — на 30 апреля;

—

для отчетности за полугодие — на 30 июля;

—

для отчетности за 9 месяцев — на 30 октября;

—

для отчетности за год — на 30 марта

следующего года (в високосный год — на

31 марта следующего года).

Представляемая

годовая бухгалтерская отчетность должна

быть утверждена в порядке, установленном

учредительными документами организации,

что более подробно будет рассмотрено

в отдельном разделе данной книги.

Бухгалтерская

отчетность составляется, хранится и

представляется пользователям бухгалтерской

отчетности в установленной форме на

бумажных носителях. При наличии

технических возможностей и с согласия

пользователей бухгалтерской отчетности

организация может представлять

бухгалтерскую отчетность в электронном

виде в соответствии с законодательством

Российской Федерации.

Соседние файлы в папке Дополнительно

- #

- #

29.03.2016937.59 Кб16Отпускные, больничные расчеты с работником (Климова М_А_).rtf

- #

- #

- #

- #

- #

- #

- #

- #

29.03.20162.97 Mб28Учетная политика организаций на 2015 год (под ред_ Л_В_ Чи.rtf

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Анализ бухгалтерского баланса на примере: предварительный этап

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

|

Наименование показателя |

Код |

На 31.12.2022 |

На 31.12.2021 |

На 31.12.2020 |

|

АКТИВ |

||||

|

Основные средства |

1150 |

320 |

250 |

200 |

|

Запасы |

1210 |

205 |

160 |

115 |

|

Дебиторская задолженность |

1230 |

170 |

190 |

160 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

50 |

50 |

— |

|

Денежные средства и денежные эквиваленты |

1250 |

120 |

210 |

25 |

|

БАЛАНС |

1600 |

865 |

860 |

500 |

|

ПАССИВ |

||||

|

Уставный капитал |

1310 |

10 |

10 |

10 |

|

Нераспределенная прибыль |

1370 |

385 |

210 |

85 |

|

Кредиторская задолженность |

1520 |

470 |

640 |

405 |

|

БАЛАНС |

1700 |

865 |

860 |

500 |

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

|

Статья баланса |

На 31.12.2022 |

На 31.12.2021 |

Отклонение (+/–) |

|

|

сумма |

% |

|||

|

Динамика имущества |

||||

|

В том числе: внеоборотные (ОС) |

320 |

250 |

+70 |

+28,00 |

|

оборотные |

545 |

610 |

–65 |

–10,65 |

|

Запасы |

205 |

160 |

+45 |

+28,13 |

|

Дебиторская задолженность |

170 |

190 |

-20 |

–10,53 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

50 |

– |

– |

|

Денежные средства и денежные эквиваленты |

120 |

210 |

-90 |

–42,86 |

|

Динамика капитала |

||||

|

В том числе: собственный капитал |

395 |

220 |

+175 |

+79,55 |

|

Уставный капитал |

10 |

10 |

– |

– |

|

Нераспределенная прибыль |

385 |

210 |

+175 |

83,33 |

|

заемный капитал |

470 |

640 |

–170 |

–26,56 |

|

Источники средств в расчетах (кредиторская задолженность) |

470 |

640 |

–170 |

–26,56 |

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

|

Статья баланса |

На 31.12.2022 |

На 31.12.2021 |

Сдвиги в структуре, % |

||

|

сумма |

% к итогу |

сумма |

% к итогу |

||

|

Структура имущества |

|||||

|

В том числе: внеоборотные активы (ОС) |

320 |

36,99 |

250 |

29,07 |

+7,92 |

|

оборотные активы |

545 |

63,01 |

610 |

70,93 |

–7,92 |

|

Запасы |

205 |

37,61 |

160 |

26,23 |

+11,38 |

|

Дебиторская задолженность |

170 |

31,20 |

190 |

31,15 |

+0,05 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

50 |

9,17 |

50 |

9,17 |

– |

|

Денежные средства и денежные эквиваленты |

120 |

22,02 |

210 |

34,43 |

-12,41 |

|

Структура капитала |

|||||

|

В том числе: собственный капитал |

395 |

45,66 |

220 |

25,58 |

+2,02 |

|

заемный капитал |

470 |

54,36 |

640 |

74,42 |

– |

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

Анализ платежеспособности

|

Коэффициент |

Расчет |

Рекомендуемый диапазон |

|

|

Формула |

Сумма |

||

|

Коэффициент финансовой зависимости. Подробнее о коэффициенте читайте в статье «Коэффициент финансовой зависимости (формула по балансу)» |

Валюта баланса / собственный капитал |

865 / 395 = 2,2 |

≤2,0 |

|

Коэффициент финансовой независимости. Подробнее о коэффициенте читайте в статье «Коэффициент финансовой независимости (формула)» |

Собственный капитал / валюта баланса |

395 / 865 = 0,46 |

≥0,5 |

|

Коэффициент общей платежеспособности |

Валюта баланса / заемный капитал |

865 / 470 = 1,84 |

≥1,0 |

|

Коэффициент задолженности |

Заемный капитал / собственный капитал |

470 / 395 = 1,19 |

≤1,0 |

Анализ ликвидности

|

Коэффициент |

Расчет |

Рекомендуемый диапазон |

|

|

Формула |

Сумма |

||

|

Коэффициент мгновенной ликвидности |

(ДС и ДЭ)*/ КО*** |

120 / 470 = 0,26 |

>0,8 |

|

Коэффициент абсолютной ликвидности |

(ДС и ДЭ + КФВ**) / КО |

(120+50) / 470 = 0,36 |

>0,2 |

|

Коэффициент быстрой ликвидности |

(ДС и ДЭ + КФВ + ДЗ) / КО |

(120 + 50 + 170) / 470 = 0,72 |

≥1,0 |

|

Коэффициент средней ликвидности |

(ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО |

(120 + 50 + 170 + 205) / 470 = 1,16 |

>2,0 |

|

Коэффициент промежуточной ликвидности |

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО |

(120 + 50 + 170 + 205) / 470 = 1,16 |

≥1,0 |

|

Коэффициент текущей ликвидности |

Оборотные активы / КО |

545 / 470 = 1,16 |

1,5–2,0 |

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

- и другие материалы рубрики «Анализ хозяйственной деятельности (АХД)».

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

|

Показатель баланса |

На 31.12.2020 |

На 31.12.2021 |

На 31.12.2022 |

|

Кредиторская задолженность |

405 |

640 |

470 |

|

Денежные средства и денежные эквиваленты |

25 |

210 |

120 |

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

«ГроссМедиа

Ферлаг», 2009

«РОСБУХ»,

2009

Практическое руководство по заполнению баланса

ДЛЯ

НАЧИНАЮЩЕГО БУХГАЛТЕРА

В.Д.Горбулин

Глава

1. НОРМАТИВНАЯ БАЗА

СОСТАВЛЕНИЯ

БУХГАЛТЕРСКОГО БАЛАНСА

Основу

законодательства Российской Федерации

о бухгалтерском учете составляет

Федеральный закон от 21 ноября 1996 г. N

129-ФЗ «О бухгалтерском учете»,

который устанавливает единые правовые

и методологические основы организации

и ведения бухгалтерского учета.

Отразив

в учете все хозяйственные операции за

период, необходимо сформировать и

бухгалтерскую отчетность.

В

соответствии с ст. 13 Федерального закона

от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском

учете» все организации обязаны

составлять на основе данных синтетического

и аналитического учета бухгалтерскую

отчетность, которая помимо прочих

отчетных форм состоит из бухгалтерского

баланса.

Основные

правила составления и представления

бухгалтерской отчетности установлены

Федеральным законом от 21 ноября 1996 г. N

129-ФЗ «О бухгалтерском учете» и

Положением по ведению бухгалтерского

учета и бухгалтерской отчетности в

Российской Федерации, утвержденным

Приказом Минфина России от 29 июля 1998 г.

N 34н.

Бухгалтерский

баланс составляется на русском языке

и в валюте РФ, то есть в рублях. Все

операции, осуществляемые в валюте иных

государств, пересчитываются в рубли по

курсу Банка России на день составления

отчетности.

После

составления баланс подписывается

руководителем и главным бухгалтером

(бухгалтером) организации. Если

бухгалтерский учет ведется специализированной

организацией или централизованной

бухгалтерией либо бухгалтером-специалистом,

бухгалтерская отчетность подписывается

руководителем организации и руководителем

специализированной организации либо

специалистом, непосредственно

осуществляющим ведение бухгалтерского

учета.

Отчетность

составляется в тысячах рублей без

десятичных знаков (код по ОКЕИ 384). В

случае существенных оборотов, обязательств

отражение сумм может осуществляться в

миллионах рублей без десятичных знаков

(код по ОКЕИ 385), о чем указывается в

соответствующей графе.

Само

собой разумеется, что бухгалтерский

баланс составляется не просто так.

Баланс позволяет получить информацию

о состоянии средств предприятия по

составу, размещению и источникам их

возникновения. И заинтересованы в

получении этой информации собственники

предприятия, менеджмент, а также органы

налогового контроля. В силу последнего

предусмотрена ответственность за

непредставление баланса.

Данную

ответственность можно подразделить на

налоговую, в соответствии с Налоговым

кодексом РФ, и административную, как

установленную Кодексом РФ об

административных правонарушениях.

Налоговым

кодексом РФ, то есть по налоговой

ответственности, предусмотрено наказание

в виде штрафа в размере 50 руб. — за

несвоевременное представление

бухгалтерской отчетности и 5000 руб. — за

представление отчетности с ошибками.

В

соответствии с пп. 4 п. 1 ст. 23 Налогового

кодекса РФ налогоплательщик обязан

представлять в налоговый орган по месту

учета в установленном порядке налоговые

декларации по тем налогам, которые он

обязан уплачивать, если такая обязанность

предусмотрена законодательством о

налогах и сборах, а также бухгалтерскую

отчетность в соответствии с Федеральным

законом «О бухгалтерском учете».

Это

означает, что представление бухгалтерского

баланса с нарушением установленного

законодательством срока является

налоговым правонарушением.

К

административной ответственности

организация может быть привлечена и за

непредставление бухгалтерского баланса

также в органы статистики.

Все

вышесказанное означает, что составлять

бухгалтерскую отчетность, в которую

входит и бухгалтерский баланс, обязаны

все юридические лица.

Малые

предприятия, некоммерческие и общественные

организации и ряд других могут сдавать

не все формы бухгалтерской отчетности.

Однако к балансу (форме N 1) это не

относится, так как он является обязательной

отчетной формой для всех, кроме

организаций, перешедших на упрощенную

систему налогообложения.

С

формальной точки зрения организации,

перешедшие на упрощенную систему

налогообложения, могут не составлять

бухгалтерский баланс, так как не обязаны

вести бухгалтерский учет. Это является

существенным облегчением предприятиям,

применяющим упрощенную систему

налогообложения.

Однако

совсем обойтись без бухучета тоже

невозможно. При отсутствии бухгалтерского

учета не может быть составлена

бухгалтерская отчетность для кредиторов,

контрагентов предприятия и т.д.

Кроме

того, общества (ООО и АО) имеют право

распределять чистую прибыль между

участниками общества, которая определяется

по данным его бухгалтерской отчетности.

Таким

образом, несмотря на освобождение от

ведения бухгалтерского учета предприятия,

применяющие упрощенную систему

налогообложения, по большому счету

вынуждены вести бухгалтерский учет и

составлять бухгалтерскую отчетность.

Бухгалтерская

отчетность составляется за отчетный

год. Отчетным годом является период с

1 января по 31 декабря календарного года

включительно.

Для

вновь созданной либо реорганизованной

организации таким периодом будет период

со дня ее государственной регистрации

по 31 декабря включительно, а для

организации, вновь созданной после 1

октября (включая 1 октября), — с даты

государственной регистрации по 31 декабря

следующего года включительно.

Организации

обязаны представлять годовую бухгалтерскую

отчетность в течение 90 дней по окончании

года, если иное не предусмотрено

законодательством Российской Федерации,

а квартальную — в случаях, предусмотренных

законодательством Российской Федерации,

в течение 30 дней по окончании квартала:

—

для отчетности за I квартал — на 30 апреля;

—

для отчетности за полугодие — на 30 июля;

—

для отчетности за 9 месяцев — на 30 октября;

—

для отчетности за год — на 30 марта

следующего года (в високосный год — на

31 марта следующего года).

Представляемая

годовая бухгалтерская отчетность должна

быть утверждена в порядке, установленном

учредительными документами организации,

что более подробно будет рассмотрено

в отдельном разделе данной книги.

Бухгалтерская

отчетность составляется, хранится и

представляется пользователям бухгалтерской

отчетности в установленной форме на

бумажных носителях. При наличии

технических возможностей и с согласия

пользователей бухгалтерской отчетности

организация может представлять

бухгалтерскую отчетность в электронном

виде в соответствии с законодательством

Российской Федерации.

Соседние файлы в папке Дополнительно

- #

- #

29.03.2016937.59 Кб16Отпускные, больничные расчеты с работником (Климова М_А_).rtf

- #

- #

- #

- #

- #

- #

- #

- #

29.03.20162.97 Mб27Учетная политика организаций на 2015 год (под ред_ Л_В_ Чи.rtf

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

|

Наименование показателя |

Код строки |

На 31.12.2022 |

На 31.12.2021 |

На 31.12.2020 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

1150 |

750 |

779 |

810 |

|

Финансовые вложения |

1170 |

50 |

– |

– |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

112 |

118 |

116 |

|

Дебиторская задолженность |

1230 |

56 |

49 |

51 |

|

Денежные средства и денежные эквиваленты |

1250 |

– |

10 |

12 |

|

БАЛАНС |

1600 |

968 |

956 |

989 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

10 |

10 |

10 |

|

Резервный капитал |

1360 |

4 |

3 |

2 |

|

Нераспределенная прибыль |

1370 |

511 |

478 |

315 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Кредиторская задолженность |

1520 |

443 |

465 |

662 |

|

БАЛАНС |

1700 |

968 |

956 |

989 |

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в этом материале.

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

-

Нематериальные активы

-

Основные средства

-

Вложения во внеоборотные активы

-

Доходные вложения в материальные ценности

-

Долгосрочные финансовые вложения

II. Оборотные активы

-

Запасы

-

Налог на добавленную стоимость по приобретённым ценностям

-

Дебиторская задолженность

-

Краткосрочные финансовые вложения

-

Денежные средства и денежные эквиваленты

ПАССИВ

III. Капитал и резервы

-

Уставный капитал

-

Добавочный капитал

-

Резервный капитал

-

Нераспределенная прибыль

IV. Долгосрочные обязательства

-

Долгосрочные заёмные средства

-

Долгосрочные оценочные обязательства

V. Краткосрочные обязательства

-

Краткосрочные заёмные средства

-

Кредиторская задолженность

-

Доходы будущих периодов

-

Краткосрочные оценочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

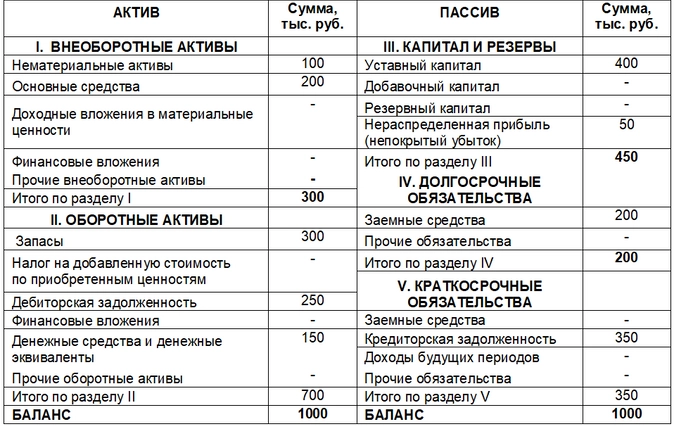

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

-

нематериальные активы — 100 тыс. руб.;

-

основные средства — 200 тыс. руб.;

-

запасы материалов и товаров — 300 тыс. руб.;

-

дебиторская задолженность покупателей — 250 тыс. руб.;

-

деньги на расчётных счетах и в кассе — 150 тыс. руб.;

-

уставный капитал — 400 тыс. руб.;

-

нераспределенная прибыль — 50 тыс. руб.;

-

долгосрочная задолженность по кредиту — 200 тыс. руб.;

-

кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Из нашей статьи вы узнаете:

С 2021 года действуют новые правила заполнения и сдачи бухгалтерского баланса. Расскажем, как заполнить бухотчётность в 2021 году с учётом новых требований.

Общие правила заполнения бухгалтерского баланса в 2021 году

При составлении бухгалтерской отчётности следует учесть следующие изменения.

Поправки в ПБУ

С отчётности за 2020 год вступили в силу поправки в ПБУ 18/02,ПБУ 16/02, ПБУ 13/2000, ПБУ 22/2010, ПБУ 1/2008. Их нужно учитывать при составлении отчётности за 2020 год. Согласно новой редакции ПБУ 16/02 в бухотчётности нужно раскрывать информацию о долгосрочных активах к продаже.

Также утверждён новый ФСБУ 25/2018 «Бухгалтерский учёт аренды». Новый стандарт обязателен с отчётности за 2022 год.

Формат представления бухгалтерской отчётности

Все организации обязаны предоставить бухгалтерскую отчётность за 2020 год и аудиторское заключение только в электронном виде. Порядок представления обязательного экземпляра отчётности утверждён приказом ФНСот 13.11.2019 № ММВ-7-1/569@, электронные форматы — приказом ФНС от 13.11.2019 № ММВ-7-1/570@. Бухотчётность на бумаге налоговая не примет.

Инвентаризация

Перед сдачей годовой бухотчётности всегда проводится инвентаризация.Но в связи с коронавирусными ограничениями разрешено применять альтернативные способы инвентаризации, например, с применением видео- или фотофиксации.

Перевод активов из ДАП в состав основных средств

Активы, которые организация больше не планирует использовать и собирается продать, переводят в состав долгосрочных активов к продаже. Но в некоторых случаях такой актив придётся перевести обратно в состав основных средств:

- актив был переведён в состав ДАП по ошибке;

- возникли новые обстоятельства, при которых имущество необходимо вернуть в состав основных средств.

В первом случае в учёте необходимо отразить исправление ошибки, во втором случае такой перевод ошибкой не является. Но возникшие обстоятельства нужно подтвердить документами.

Кредиты на сохранение занятости и госпомощь на коронавирусные мероприятия

Некоторые организации и ИП, пострадавшие от коронавируса в 2020 году, получили льготные кредиты на сохранение занятости. Они учитываются в общем порядке по правилам ПБУ 15/2008. Если задолженность по кредиту списали, сумму списанной задолженности следует отразить в составе прочих доходов (ПБУ 9/99).

Федеральные и региональные субсидии на финансирование отдельных расходов учитывают в общем порядке как госпомощь по правилам ПБУ 13/2000.

ПБУ 18/02

С отчётности за 2020 год действуют поправки в ПБУ 18/02. Теперь организация может выбирать метод определения разниц: балансовым методом или по данным бухучёта. Принятое решение организация отражает в учётной политике.

Организация может изменить учётную политику в отношении применяемого способа определения текущего налога на прибыль. Изменения отражаются в разделе 2 «Корректировки в связи с изменением учётной политики и исправлением ошибок» отчёта об изменениях капитала.

Списание налога на прибыль за II квартал

Некоторые организации были освобождены от уплаты авансовых платежей по налогу на прибыль за II квартал 2020 года. Сэкономленную организацией сумму относят в уменьшение величины расхода по налогу на прибыль. В отчёте о финансовых результатах на данную сумму уменьшают величину показателя, отражаемого по строке 2410 отчёта (п. 7 информации Минфина от 15.07.2020 №ПЗ-14/2020).

По какой форме составлять бухгалтерскую отчётность за 2020 год

Годовая бухгалтерская отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. В приложения входят отчёт об изменениях капитала, отчёт о движении денежных средств и пояснения, составленные в текстовой и (или) табличной форме.

Данные формы отчётности применяют, если федеральными и отраслевыми стандартами не предусмотрены иные формы — как, например, для страховых компаний и НПФ.

Бухгалтерский баланс за 2020 год составляют по форме из приказа Минфина от 02.07.2010 № 66н (в редакции приказа Минфина от 19.04.2019 № 61н).

В состав упрощённой бухгалтерской отчётности входят:

- упрощённый бухгалтерский баланс;

- упрощённый отчёт о финансовых результатах;

- упрощённый отчёт о целевом использовании средств (для НКО).

Организации, которые ведут бухучёт в общем порядке,заполняют баланс по форме, приведённой в приложении 1 к приказу Минфина от 02.07.2010 № 66н. Организации, которые вправе применять упрощённые способы ведения бухучёта, сдают баланс по упрощённой форме, приведённой в приложении 5 к приказу, или по общей форме (приложение 1 к приказу).

Что изменилось в порядке представления бухгалтерского баланса

В связи с изменениями в Федеральном законе «О бухгалтерском учёте» с 1 января 2020 года введён принцип «одного окна»: бухотчётность в Росстат больше не сдают. Второе важное изменение — налоговые органы принимают бухотчётность только в электронном виде через операторов электронного документооборота.

Вся отчётность составляется только в тысячах рублей. На первой странице указывают, подлежит ли отчётность обязательному аудиту, и наименование аудиторской организации, проводившей аудит отчётности.

Как составить бухгалтерский баланс: порядок заполнения

Новые формы бухгалтерской отчётности выглядят как налоговые декларации. В формах есть титульный лист. На каждом листе нужно проставить ИНН, КПП и номер страницы.

Баланс по общей форме имеет шесть граф. Первая отведена под номер пояснения. Если какой-то показатель требуется пояснить, здесь указывают номер, а пояснение — в листе детализации отдельных показателей бухгалтерского баланса. Малые компании в бухгалтерский баланс включают показатели только по группам статей (без детализации по статьям), а в приложениях к балансу и отчёту о финансовых результатах приводят только наиболее важную информацию, при отсутствии которой нельзя оценить финансовое положение компании или финансовые результаты её деятельности.

Во второй графе проставлены названия показателей, в третьей — коды строк. А в остальных графах должны быть приведены показатели:

- на отчётную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Баланс состоит из двух частей — актива и пассива, которые должны быть равны между собой. В активе отражаются внеоборотные и оборотные активы, а в пассиве — размер собственного капитала и заёмных средств, а также кредиторской задолженности.

Титульный лист

Если баланс первичный, в первой ячейке в поле «Номер корректировки» ставится 0. В уточнённом балансе в поле вписывают номер корректировки, например, «1—», «2—» и т.д.

В поле «Отчётный период» ставится код 34. Это значит, что баланс составлен за год.

Далее указывают полное наименование компании, коды ОКВЭД, ОКПО, ОКОПФ и ОКФС и адрес местонахождения.

Если бухгалтерская отчётность подлежит обязательному аудиту, указывают код 1 и далее вписывают наименование аудиторской фирмы. Те, кто не должен прикладывать к отчётности аудиторское заключение, поставят код 0.

Укажите количество страниц в бухотчётности и приложенных к ней документов.

Если баланс и отчёт о финансовых результатах сдаёт руководитель организации, в соответствующей ячейке ставят 1, а если представитель — 2. При сдаче отчётности руководителем указывают его ФИО, подпись и дату. Если отчётность сдаёт представитель, указывают его ФИО или наименование и реквизиты доверенности.

Раздел I. Внеоборотные активы

Нематериальные активы

Остаточную стоимость нематериальных активов отражают по строке 1110. Чтобы включить объект в состав нематериальных активов, должны выполняться следующие условия (п. 3 ПБУ 14/2007):

- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

К нематериальным активам относятся исключительные права на произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

Нематериальными активами не являются расходы, связанные с образованием юрлица, интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок

Расходы на исследования и разработки, учтённые на счёте 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы

Эти два показателя приводят в строках под номерами 1130 и 1140. Здесь отражают информацию о затратах на освоение природных ресурсов (ПБУ 24/2011 из приказа Минфина от 06.10.2011 № 125н).

Основные средства

По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Для неамортизируемого имущества в строке указывают его первоначальную стоимость.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. В составе основных средств лизингополучатель также может указывать имущество,которое учитывает на своём балансе.

Недвижимость и землю, права на которые надо регистрировать, отражают в основных средствах с момента, как получили активы и ввели их в эксплуатацию.

Стоимость незавершённых объектов, которые компания строит самостоятельно, также отражают по строке 1150 «Основные средства» (п. 20 ПБУ 4/99 из приказа Минфина от 06.07.1999 №43н) или в листе «Детализация отдельных показателей баланса» называют расшифрованную строку 1151 «Незавершённое строительство» и записывают в ней данные расходы.

Доходные вложения в материальные ценности

Эти данные указывают в строке 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счёте 03. Если же компания сначала использовала имущество для нужд производства и управления, но в дальнейшем сдала его в аренду, то имущество нужно отражать на отдельном субсчёте счёта 01 в составе основных средств.

Финансовые вложения

Для долгосрочных финансовых вложений, то есть со сроком обращения более года, отведена строка 1170 (для краткосрочных — строка 1240 раздела II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учёту в сумме, затраченной на их приобретение. Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям. Выкупленные собственные акции отражают в строке 1320 пассива баланса. А беспроцентные займы работникам — в активе в составе дебиторской задолженности, а именно: долгосрочные займы — по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы

Строку 1180 заполняют плательщики налога на прибыль. Фирмы на УСН в ней проставляют прочерки.

Прочие внеоборотные активы

В строке 1190 показывают внеоборотные активы, которые не отражены по другим строкам раздела I актива баланса.

Раздел II. Оборотные активы

Запасы

Стоимость материальных запасов отражают по строке 1210. Если необходимо, в листе «Детализация отдельных показателей баланса» можно добавить расшифровочные строки.

Налог на добавленную стоимость по приобретённым ценностям

Эту строку с кодом 1220 упрощенцы могут заполнять, если согласно учётной политике отражают суммы входного НДС на счёте 19 «Налог на добавленную стоимость по приобретённым ценностям». Упрощенцы не являются плательщиками НДС, поэтому могут учитывать входной налог в стоимости товаров, материалов, работ или услуг.

Дебиторская задолженность

Строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчётной даты.

Финансовые вложения (за исключением денежных эквивалентов)

Для этих активов предусмотрена строка 1240, по которой показывают займы, предоставленные организацией на срок менее 12 месяцев.

Денежные средства и денежные эквиваленты

В строке 1250 суммируют стоимость денежных эквивалентов (сальдо соответствующих субсчетов счёта 58) и остатки по счетам, на которых учитываются денежные средства (50 «Касса»,51 «Расчётные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).

К денежным эквивалентам можно отнести, например, открытые в кредитных организациях депозиты со сроком до востребования (ПБУ 23/2011 из приказа Минфина от 02.02.2011№ 11н).

Прочие оборотные активы

В строке 1260 указывают данные по оборотным активам, которые не были включены в другие строки раздела II актива баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

По строке 1310 баланса отражают сумму уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах.

Собственные акции, выкупленные у акционеров

Если фирма выкупила собственные акции в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель строки как величину отрицательную приводят в скобках. Акции, которые фирма выкупила и перепродала, считают активом, и их стоимость вписывают в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов

В строке 1340 показывают дооценку основных средств и нематериальных активов, которую учли на счёте 83 «Добавочный капитал».

Добавочный капитал (без переоценки).

Суммы добавочного капитала отражают по строке 1350. Показатель для этой строки берут без учёта сумм переоценки, которые отражают строкой выше.

Резервный капитал

Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределённая прибыль (непокрытый убыток)

Накопленную за все годы, включая отчётный, нераспределённую прибыль показывают в строке 1370. По ней же отражают непокрытый убыток, сумму которого заключают в скобки

Составляющие показателя за отчётный год и (или)за предыдущие периоды можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел III «Целевое финансирование» заполняют некоммерческие компании вместо раздела «Капитал и резервы».Коммерческие фирмы в этом разделе ставят прочерки.

Раздел IV. Долгосрочные обязательства

Заёмные средства

В строке 1410 указывают задолженность организации по долгосрочным (со сроком погашения более 12 месяцев) займам и кредитам (для краткосрочных займов и кредитов предусмотрена строка 1510).

Отложенные налоговые обязательства

Строку 1420 заполняют плательщики налога на прибыль. Упрощенцы в их число не входят, поэтому ставят прочерк.

Оценочные обязательства

Указанную строку 1430 заполняют фирмы, учитывающие оценочные обязательства согласно ПБУ 8/2010 из приказа Минфина от 13.12.2010 № 167н. Малые фирмы могут не применять данное ПБУ.

Прочие обязательства

В строке 1450 указывают прочие долгосрочные обязательства, которые не отразили по другим строкам раздела IV баланса.

Раздел V. Краткосрочные обязательства

Заёмные средства

В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учётом процентов, причитающихся к уплате на конец отчётного периода.

Кредиторская задолженность

Общую сумму кредиторской задолженности фиксируют в строке 1520. Сюда относятся задолженности перед работниками по зарплате, перед бюджетом по налогам и т. п.

Доходы будущих периодов

Строку 1530 заполняют, когда положениями по бухучёту предусмотрено признание этого объекта учёта. Например, если фирма получает бюджетные средства или суммы целевого финансирования. Такие средства учитывают в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. 9 и 20 ПБУ 13/2000 из приказа Минфина от 16.10.2000 № 92н).

Оценочные обязательства

Строку 1540 заполняют, если фирма признаёт в бухучёте оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства

По строке 1550 показывают прочие краткосрочные обязательства, которые не отразили по другим строкам раздела V баланса.

После заполнения баланса рекомендуется проверить показатели по следующим формулам (дебетовое и кредитовое сальдо по счетам бухучёта обозначены соответственно Дт и Кт):

Строка 1110 «Нематериальные активы»

= Дт 04 (без расходов на НИОКР) – Кт 05.

Строка 1120 «Результаты исследований и разработок»

= Дт 04(аналитический счёт учёта расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы»

= Дт 08(аналитический счёт учёта расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы»

= Дт 08(аналитический счёт учёта расходов на материальные поисковые затраты).

Строка 1150 «Основные средства»

= Дт 01 – Кт 02 (аналитический счёт учёта амортизации основных средств) + Дт 08(аналитический счёт учёта расходов на незавершённое строительство).

Строка 1160 «Доходные вложения в материальные ценности»

=Дт 03 – Кт 02 (аналитический счёт учёта амортизации доходных вложений).

Строка 1170 «Финансовые вложения»

= Дт 58 + Дт 55 субсчёт«Депозитные счета» + Дт 73 субсчёт «Расчёты по предоставленным займам» (аналитические счета учёта долгосрочных финансовых вложений) – Кт 59 (аналитический счёт учёта резерва по долгосрочным финансовым вложениям).

Строка 1180 «Отложенный налоговый актив»

= Дт 09.

Строка 1190 «Прочие внеоборотные активы»

= стоимость внеоборотных активов, не учтённых в других показателях раздела I бухгалтерского баланса.

Строка 1100 «Итого по разделу I»

= сумма показателей строк 1110—1190.

Строка 1210 «Запасы»

= сумма дебетовых сальдо счетов 10, 11, 43,45, 20, 21, 23, 28, 29, 44 + Дт 41 – Кт 42 + Дт 15 + Дт 16 – Кт 16 –Кт 14 + ДТ 97 (аналитический счёт учёта расходов со сроком списания меньше 12 месяцев).

Строка 1220 «НДС по приобретённым ценностям»

= Дт 19.

Строка 1230 «Дебиторская задолженность»

= Дт 62 + Дт 60 + Дт 68+ Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75+ Дт 76 – Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)»

= Дт 58 + Дт 55 субсчёт «Депозитные счета» +Дт 73 субсчёт «Расчёты по предоставленным займам» (аналитические счета учёта краткосрочных финансовых вложений) – Кт 59 (аналитический счёт учёта резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты»

=Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57 – Дт 55 субсчёт «Депозитные счета» (аналитические счета учёта финансовых вложений).

Строка 1260 «Прочие оборотные активы»

= стоимость оборотных активов, не включённая в другие показатели раздела II бухгалтерского баланса.

Строка 1200 «Итого по разделу II»

= сумма показателей строк 1210—1260.

Строка 1600 «Баланс»

= показатель строки 1100 + показатель строки 1200. Показатель из этой строки должен совпадать с показателем строки 1700 баланса.

Строка 1310 «Уставный капитал»

= Кт 80.

Строка 1320 «Собственные акции, выкупленные у акционеров»

=Дт 81.

Строка 1340 «Переоценка внеоборотных активов»

= Кт 83 (аналитический счёт учёта сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)»

= Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 «Резервный капитал»

= Кт 82.

Строка 1370 «Нераспределённая прибыль (непокрытый убыток)»

= Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный. Он обозначает убыток, который получила компания.

Строка 1300 «Итого по разделу III»

= сумма показателей строк 1310-1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), его показывают в круглых скобках.

Строка 1410 «Заёмные средства»

= Кт 67. При этом начисленные проценты, срок погашения которых на отчётную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 «Отложенные налоговые обязательства»

= Кт 77.

Строка 1430 «Оценочные обязательства»

= Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчётной даты).

Строка 1450 «Прочие обязательства»

= долгосрочная задолженность, которая не вошла в другие показатели раздела IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV»

= сумма показателей строк 1410—1450.

Строка 1510 «Заёмные средства»

= Кт 66 + Кт 67 (в части начисленных процентов, срок погашения которых на отчётную дату не более 12 месяцев).

Строка 1520 «Кредиторская задолженность»

= Кт 60 + Кт 62 +Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывают только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов»

= Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства»

= Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчётной даты).

Строка 1550 «Прочие обязательства»

= суммы задолженности по краткосрочным обязательствам, не учтённые при определении других показателей раздела V баланса.

Строка 1500 «Итого по разделу V»

= сумма показателей строк 1510—1550.

Строка 1700 «Баланс»

= сумма показателей строк 1300 + 1400 +1500.

Если все операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если они не совпали, значит, где-то допущена ошибка. Данные нужно проверить и пересчитать.

Как заполнить бухгалтерский баланс по упрощённой форме

Сначала заполняется титульный лист. Он такой же, как и в обычной отчётности, но на нём нет полей для сведений об обязательном аудите.

В упрощённом бухгалтерском балансе будет шесть граф. Первая отведена под номер пояснения. Во второй графе указаны названия показателей, в третьей — код строки. В остальных графах приводятся укрупнённые показатели:

- на отчётную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему.

Упрощённый баланс также состоит из актива и пассива. Итоговые показатели разделов рассчитывают в строках с кодами 1600 и 1700. Эти строки должны быть равны. Коды по остальным строкам указывают по показателю, который имеет наибольший удельный вес в составе укрупнённого показателя. Например,строка «Материальные внеоборотные активы» включают основные средства, а также незавершённые капитальные вложения в основные средства.

В активе упрощённого баланса отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заёмных средств, а также кредиторской задолженности.

Сдайте бухгалтерский баланс в соответствии с новыми требованиями через сервис 1С-Отчетность. Умный редактор отчётов подскажет, как заполнить каждое поле в форме — даже если вы заполняете её впервые, то не допустите ошибок.

УПРАВЛЕНЧЕСКИЙ И БУХГАЛТЕРСКИЙ БАЛАНС: НЕОБХОДИМОСТЬ ФОРМИРОВАНИЯ И СУЩЕСТВЕННЫЕ ОТЛИЧИЯ

Действующее законодательство, в частности, Федеральный закон от 06.12.2011 № 402‑ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете», обязывает практически все организации формировать бухгалтерский баланс, который сдается в уполномоченный орган (налоговую, статистику).

В связи с этим возникает вопрос о необходимости формирования управленческого баланса. Управленческий баланс — важная форма финансовой отчетности предприятия. Составлять его необходимо, поскольку официальная форма не может учесть всю специфику работы конкретного предприятия, а официальная методология бухгалтерского учета не обладает нужной гибкостью в подходах.

Бухгалтерский баланс составляется только в рамках юридической структуры бизнеса. Управленческий документ может объединять показатели различных юридических лиц исходя из целей предприятия.

Управленческий и бухгалтерский баланс различаются степенью детализации представленной информации. Бухгалтерский баланс составляют на основе документарных источников, а управленческий финансовый отчет не связан подобными рамками. Внутреннюю управленческую отчетность можно создавать с любой частотой и оперативностью, сроки формирования бухгалтерской отчетности жестко зафиксированы законодательством.

Формирование управленческого баланса может способствовать достижению ряда целей. Основные цели:

- определить стоимость компании;

- оценить ликвидность предприятия;

- оценить финансовую эффективность работы организации.

Достигнуть этих целей можно с помощью бухгалтерского баланса, однако данные управленческого документа будут не только более точными и полными, но и более корректными с точки зрения экономического анализа.

Так, стоимость компании на текущий момент времени можно оценить по величине ее чистых активов. Они представляют собой остаток между величиной активов компании и всеми ее обязательствами.

Предположим, величина активов хозяйствующего лица составляет 18 124 тыс. руб., общая сумма всех обязательств организации — 16 220 тыс. руб. В данном случае чистые активы будут равны 1904 тыс. руб. Именно этот показатель можно принять за стоимость предприятия на текущий момент времени.

Подобный показатель есть и в официальной форме. В чем тогда отличия?

Отличия могут возникать в связи с применением различных методик формирования статей отчетности и различных подходов к оценке стоимости активов. В бухгалтерском учете товарно-материальные ценности обоснованно учитываются по первоначальной стоимости. Возможна и переоценка, но в отношении переоценки законодательство устанавливает более жесткие требования.

Переоценка в управленческом учете может проходить с необходимой регулярностью — раз в месяц или чаще (раз в квартал, полугодие). Важно, что ее итоги не окажут влияния на налогооблагаемую базу предприятия. Нет жесткой необходимости в оформлении актов переоценок. Полученные результаты не нужно отражать в бухучете, что при большой номенклатуре активов может быть трудозатратно.

Результаты переоценки должны быть отражены обособленно, чтобы они не слились с финансовыми показателями по результатам хозяйственной деятельности.

Часто бывает так, что определенные активы растут в цене, а другие уменьшаются. То есть одновременно организация будет иметь положительную и отрицательную разницу от переоценки. Этот результат целесообразно отражать в балансе развернуто: отдельно прибыль от переоценки, отдельно — убыток.

Итоги переоценки послужат данными для последующего анализа. Возможно, по активам, которые систематически теряют в цене, стоит принять кардинальное решение.

ЭТО ВАЖНО

Бухгалтерский баланс необходимо заполнять по унифицированной форме, установленной Приказом Минфина России от 02.07.2010 № 66н (в ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций». Нельзя вносить в нее какие-либо существенные изменения.

Активы в бухгалтерском балансе располагаются по мере возрастания ликвидности (от наименее ликвидных основных активов до абсолютно ликвидных денежных средств). Пассив бухгалтерского баланса учитывает сроки погашения обязательств (от больших к меньшим). Вначале идет собственный капитал, не имеющий срока погашения, затем долгосрочные и краткосрочные обязательства.

Нередко в компаниях возникает необходимость построить данные по иным принципам. Многие собственники хотят видеть прежде всего высоколиквидные активы, а затем труднореализуемые основные средства. В пассиве они предпочитают видеть наиболее опасные «короткие» обязательства, угрожающие платежеспособности предприятия. Возникает необходимость и в других корректировках строк баланса.

Финансовые результаты деятельности организации можно оценить с помощью отчета о прибылях и убытках, однако управленческий баланс также достаточно показательный документ в отношении понимания финансовой ситуации. Такой анализ можно провести по данным статьи «Финансовый результат». Кроме того, увеличение чистых активов, взятое в динамике, может отражать:

- чистую прибыль компании за взятый период (например, в ситуации, когда не было переоценок);

- рост стоимости компании в результате переоценок или изменения экономической ситуации на рынке. Это важный и информативный показатель.

КЛЮЧЕВЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ ФОРМИРОВАНИЯ УПРАВЛЕНЧЕСКОГО БАЛАНСА И АНАЛИЗА ЕГО ПОКАЗАТЕЛЕЙ

Общие принципы формирования управленческого и бухгалтерского баланса схожи, однако формирование управленческого баланса имеет свои особенности, которые во многом зависят от следующих факторов:

- способа построения управленческого учета;

- требований, предъявляемых к отчетности пользователями;

- целей составления управленческого баланса;

- степени необходимой детализации и т. д.

Основой для формирования управленческого баланса служат данные бухгалтерского учета, однако не стоит искать между ними расхождения. Наоборот, нужно максимально сблизить два учета, причем настолько, насколько позволяют задачи, которые перед ними стоят. Это положительно скажется на трудоемкости учетного процесса.

Нередко финансисты считают, что управленческий учет — творческая наука, регламентировать которую не нужно. Действительно, работа финансиста творческая, но определенная регламентация просто необходима.

Управленческий баланс строится не сам по себе, а вырастает из системы управленческого учета, которая должна иметь свою методологию, чтобы избежать путаницы в подходах к формированию управленческих данных.

Если специалист компании, оценивающий внереализационные доходы, при формировании отчетности в одном периоде возьмет внереализационные доходы и расходы развернуто, а в другом периоде будет использовать только итоговый финансовый результат по таким операциям, то не удастся обеспечить сопоставимость данных. Это грубая ошибка.

Чтобы избежать подобных ошибок в системе управленческого учета, при формировании управленческого баланса нужно изначально сформировать управленческую учетную политику организации и вести учет в рамках данного регламента.

Это особенно важно, если речь идет о формировании консолидированной управленческой отчетности нескольких организаций. В случае консолидации отчетности необходимо убрать внутригрупповые обороты и взаимные обязательства компаний группы.

Статистические и динамические управленческие балансы

Статистические балансы составляют на основе моментальных показателей, рассчитанных на определенную дату. Динамические балансы более информационные, отображают состав имущества предприятия и источники его образования не только на определенную дату, а в движении — в виде интервальных показателей (оборотов за отчетный период).

По форме динамический баланс отличается от статистического количеством граф. Качественное отличие состоит в следующем:

- в динамический управленческий баланс могут входить транзитные счета, которые в статических балансах не показывают;

- основные и транзитные счета помимо остатков на начало и конец периода представлены и оборотами за данный период.

Поскольку динамический управленческий баланс более сложный по сравнению со статистическим, большую популярность получила комбинированная, переходная форма между чисто статистическим и динамическим балансами.

Рассмотрим примеры статистического баланса по состоянию на март 2019 г. (табл. 1), динамического и комбинированного балансов за первый квартал 2019 г. (табл. 2, 3).

|

Таблица 1. Статистический баланс по состоянию на март 2019 г. |

|||||

|

АКТИВ |

ПАССИВ |

||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|

1 |

Внеоборотные активы |

3 |

Собственный капитал |

||

|

1.1 |

Основные средства |

93 121 |

3.1 |

Вложения учредителей (уставный и прочий капитал) |

75 000 |

|

1.2 |

Капитальные вложения |

14 700 |

3.2 |

Финансовый результат |

5420 |

|

1.3 |

Итого внеоборотные активы |

107 821 |

3.3 |

Итого собственный капитал |

80 420 |

|

2 |

Оборотные активы |

4 |

Долгосрочные обязательства |

||

|

2.1 |

Товары |

15 721 |

4.1 |

Кредиты и займы |

27 000 |

|

2.2 |

Дебиторская задолженность |

3544 |

4.2 |

Прочая долгосрочная задолженность |

302 |

|

2.3 |

Денежные средства |

891 |

|||

|

Итого оборотные активы |

20 156 |

4.3 |

Итого долгосрочные обязательства |

27 302 |

|

|

5 |

Краткосрочные обязательства |

||||

|

5.1 |

Кредиторская задолженность |

18 945 |

|||

|

5.2 |

Прочая краткосрочная задолженность |

1310 |

|||

|

5.3 |

Итого краткосрочные обязательства |

20 255 |

|||

|

Итого актив |

127 977 |

Итого пассив |

127 977 |

|

Таблица 2. Динамический баланс за первый квартал 2019 г. |

|||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|||

|

Сальдо на начало дебет/кредит январь 2019 г. |

Дебет |

Кредит |

Сальдо на конец дебет/кредит март 2019 г. |

||

|

АКТИВ |

|||||

|

1 |

Внеоборотные активы |

||||

|

Основные средства (первоначальная стоимость) |

111 800 |

801 |

0 |

112 601 |

|

|

Износ основных средств |

14 125 |

0 |

5355 |

19 480 |

|

|

1.1 |

Основные средства (остаточная стоимость) |

97 675 |

0 |

93 121 |

|

|

1.2 |

Капитальные вложения |

13 200 |

1700 |

200 |

14 700 |

|

1.3 |

Итого внеоборотные активы |

110 875 |

2501 |

5555 |

107 821 |

|

2 |

Оборотные активы |

||||

|

2.1 |

Товары |

14 622 |

14 820 |

13 721 |

15 721 |

|

2.2 |