Содержание

- Условия взятия ипотеки в Сбербанке

- Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

- Шаг 1: подача заявки

- Шаг 2: поиск квартиры

- Шаг 3: проверка юридической чистоты

- Шаг 6: одобрение квартиры Сбербанком

- Шаг 8: покупка страховки

- Шаг 9: подача документов на регистрацию

- Государственная пошлина.

- Шаг 10: передача ключей

- Этап первый: выбираем недвижимость

- Этап второй: проводим оценку выбранного

- Этап третий: собираем документы

- Этап четвёртый: страхуем недвижимость

- Этап пятый: подписываем договор

- Изучение ситуации на рынке недвижимости

- Анализ ипотечных программ

- Оценка собственных шансов на получение ссуды

- Документы для оформления ипотечного кредита

- Выбор жилья и сбор необходимых документов

- Договор купли-продажи квартиры по ипотеке Сбербанка

- Расходы при оформлении ипотеки в Сбербанке в 2018 году

- Когда вносится первоначальный взнос по ипотеке Сбербанка

- Когда Сбербанк перечисляет деньги по ипотеке продавцу

- С чего начать процедуру получения займа?

- Как взять: пошаговая инструкция

- Правила подачи документов и заявки

- Процесс выбора и оценки недвижимости

- Что нужно для одобрения недвижимости?

- Как правильно оформить договор?

- Страхование

- Поэтапный порядок расчета

- Почему могут отказать?

- На что можно взять ипотеку в «Сбербанке»?

- Где в «Сбербанке» предоставляется ипотечный кредит?

- Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

- Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

- Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

Ипотека Сбербанка на квартиру Рынок может быть как первичным, так и вторичным. Главное для заемщика — выбрать наиболее выгодную программу, ведь после бюрократии ипотеку нужно погашать несколько лет.

Какие программы доступны в 2023 году?

| Название | На что выдается ипотека | Максимальная сумма (в рублях) | Максимальный срок (лет) | Процентная ставка (от), % сентябрь | Условия кредитования |

|---|---|---|---|---|---|

| Государственная поддержка 2020 | Приобретение на этапе строительства дома или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавец — юридическое лицо, квартира находится в строящемся доме или в новостройке, срок окончания строительства не ограничен |

| Для строящихся домов | Строящийся или завершенный дом или квартира | До 90% от оценочной стоимости недвижимости | 30 | 4,1 | Через Расчетную службу, документация на финансируемую недвижимость должна быть представлена в течение 90 дней с даты одобрения заявки. Оплата в рассрочку |

| Готовность к переезду | Первичный рынок | 30 | 7,3 | Без особых условий | |

| Рефинансирование. | Рефинансирование ипотеки в другом банке | До 80% от оценочной стоимости, включая непогашенные остатки. | 7,9 | Можно рефинансировать потребительские кредиты | |

| Специальные программы для новых домов | Новые здания | Определяются в индивидуальном порядке | 2,1 | Кредиты выдаются на квартиры, а их строительство финансируется банком | |

| Ипотека с государственной поддержкой для семей с детьми | Готовые и строящиеся объекты | 12 000 000 | 1,2 | Для семей, в которых второй или последующий ребенок родился в период с 2018 по 2022 год | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательное распределение капитала для всех семей после покупки | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступна участникам НИС. Выплаты по ипотеке без отрыва от производства оплачивает государство |

ВАЖНО: Все программы требуют первоначального взноса; клиенты Сбербанка обычно вносят 10% от стоимости недвижимости, остальные — 15%.

Примите участие в нашем исследовании, и юрист бесплатно расскажет вам, как избежать ошибок при продаже квартиры в вашем случае

Условия взятия ипотеки в Сбербанке

Сделки на рынке купли-продажи через Сбербанк возможны только в том случае, если недвижимость находится не в готовом здании. У продавца есть право собственности и нет обременения. Ипотека возможна, но только если обе ипотеки от Сбербанка. После этого кредитор дает согласие на заключение договора.

Существуют также общие требования к заемщикам.

- Возраст — 21-70 лет.

- Стаж работы — не менее одного года за последние пять лет и не менее шести месяцев на последней должности.

- Российское гражданство.

- Участие супруга (супруги) заемщика в качестве соавтора. Без участия супруга, если нет раздельного имущественного положения или второй супруг не является гражданином РФ.

Совет юриста: если требуется большая сумма и есть дополнительный доход, то стоит продемонстрировать. Например, если требуется договор аренды жилого помещения, в противном случае можно использовать статус банковского счета.

Юрист, автор сайтов (гражданское право, опыт работы 7 лет).

Примечание: После подписания договора об ипотеке и редактирования закладной на квартиру, закладная регистрируется. Банк считается залогодержателем. До полного погашения ипотеки заемщик не может продать, подарить или обменять ее без согласия кредитора.

Как можно продать квартиру с ипотекой?

Купить на аукционе путем проведения торгов

Покупка ипотечной недвижимости по инвойсу: советы юриста

Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

Работа с ипотекой в Сбербанке состоит из разных этапов, начиная с подачи заявки и заканчивая расчетом с продавцом. Заемщик несет ответственность за весь процесс, а продавцу остается только подать документы и подписать договор купли-продажи.

Давайте рассмотрим каждый из основных этапов и процессов.

Шаг 1: подача заявки

Выбрав программу, необходимо подать онлайн-заявку на получение ипотечного кредита. Это можно сделать через официальный сайт Сбербанка или через сервис Домклик. В форме заявки укажите свои личные данные, выбранную программу и желаемую сумму кредита. Заявку также можно подать в офисе кредитора.

Копия анкеты-заявления должна быть представлена вместе с

- Паспорт (все страницы).

- Справка 2-НДФЛ или форма банковского документа.

- Налоговая декларация фрилансера или самозанятого лица.

- Копия трудовой книжки, заверенная работодателем.

Заявки рассматриваются в течение двух рабочих дней, хотя во многих случаях банки дают ответ в тот же день, когда поступила заявка.

Шаг 2: поиск квартиры

Если заявка одобрена, у заемщика есть 90 дней, чтобы найти квартиру, соответствующую требованиям программы, на первичном или вторичном рынке.Для поиска квартиры можно использовать сервис Domclick.

Если квартира найдена и соответствует всем требованиям, арендатор должен явиться на осмотр.

Обратите внимание на технический паспорт и фактическую планировку. Если есть расхождения, это означает, что перепланировка не узаконена, и банк откажет в выдаче ипотеки на дом.

Необходимо также обратить внимание на состояние дома, инфраструктуру и транспортное сообщение.

Шаг 3: проверка юридической чистоты

Банки неизбежно возьмут недвижимость под контроль, но самоконтроль не бывает нерациональным. Покупателям следует заказать обширную выписку из единого государственного реестра недвижимости, чтобы убедиться, что недвижимость не имеет веса или мертвого груза.

Следует также обратить внимание на документацию по возникновению права собственности. Если речь идет о наследовании, могут появиться незадекларированные наследники. Желательно, чтобы квартира находилась в собственности продавца в течение 7-10 лет. Это позволяет минимизировать риски.

Если ипотечный договор со Сбербанком заключается на покупку жилья в новостройке, следует проверить доверенность: лицензию СРО, проектную документацию и документацию производителя для получения разрешения на строительство.

Шаг 6: одобрение квартиры Сбербанком

Для получения одобренной конкретной ипотеки на квартиру требуется предварительный ДКП Сбербанка, технический паспорт, выписка из бюро технической инвентаризации, экспертиза оценочной стоимости объекта недвижимости, выписка из ЗАГСа.

Данную оценку также может провести специалист одного из филиалов Сбербанка. Услуга предоставляется бесплатно. Окончательное согласование длится в среднем пять рабочих дней. В течение этого времени сотрудники Сбербанка проверяют документы и продавца.

ВАЖНО: Если жилье приобретается в новостройке, необходима документация от жилищной компании: земельный и технический паспорт, договор и т.д.

Шаг 8: покупка страховки

В день заключения договора на строительство оформляется также полис страхования имущества. Это 16. 07.

1998 № 102-ФЗ «Об ипотеке». От этой страховки нельзя отказаться. Если банк навязывает страхование жизни и здоровья или страхование от безработицы, отказ может быть оформлен в течение 14 календарных дней после подписания договора в период ожидания.

Примечание: Если при оформлении ипотечного кредита клиент отказывается от страхования жизни и здоровья, банк имеет право повысить процентную ставку. Заемщики должны быть уведомлены об этом заранее. Проще согласиться на страхование, а затем оформить возврат. В этом случае процентная ставка остается прежней.

Шаг 9: подача документов на регистрацию

Когда вся документация подготовлена, ее необходимо подать для регистрации перехода права собственности на ипотечный сайт.С 2018 года банки передают ипотечные кредиты в электронном виде сами по себе.

Документы можно заказать для подачи в МФЦ или непосредственно в Росреестре. В первом случае срок регистрации составляет девять рабочих дней, во втором семь рабочих дней.

Сбербанк также предлагает услугу электронной регистрации, при которой все документы в Росреестр отправляют сотрудники банка. Для заемщиков эта услуга бесплатна.

Государственная пошлина.

Пошлина за регистрацию права собственности на квартиру составляет 2 000 рублей, при наличии права требования в ДДЕ — 350 рублей. Для регистрации ипотеки необходимо заплатить 1 000 рублей.

Шаг 10: передача ключей

В день окончательного расчета продавец должен передать покупателю ключи. Составляется передаточный акт, подтверждающий, что стороны выполнили свои обязательства. В нем указываются личные данные участников сделки, статус недвижимости и любые другие оговоренные детали.

Этап первый: выбираем недвижимость

Конечно, выбирать свое будущее жилье нужно с должной тщательностью и поспешностью, но в то же время необходимо знать, что срок одобрения ипотеки — всего три месяца. Это кажется долгим сроком, но в сфере недвижимости часто все идет не так. И если выбор сделан первым, а затем провален, то же самое происходит со вторым и третьим, а срок одобрения заканчивается.

И вам приходится проходить все этапы ипотечного процесса с самого начала. Не думайте, что шансы на то, что это произойдет, очень малы.

Поэтому рекомендуется начинать рассматривать недвижимость до того, как ипотека будет одобрена и пройдет срок. Однако сначала необходимо ознакомиться с требованиями банка в отношении недвижимости, чтобы знать, какие варианты возможны.

Что касается городских квартир, то здесь все очень просто. Начните с требований к зданию в данном месте.

- Не должно быть необходимости в капитальном ремонте,

- Очень желательно, чтобы здание было относительно новым — трудно убедить банк одобрить продажу квартиры в нем более 50 лет.

- Необходим каменный, кирпичный или железобетонный фундамент.

- Для многоквартирных домов, построенных до 1991 года, также существуют ограничения по количеству этажей — не менее четырех.

В настоящее время требования к покупке квартиры следующие

- Должны быть доступны нормальные коммуникации (вода, электричество, природный газ и канализация).

- Все перепланировки должны быть одобрены.

- Квартира не должна находиться в долевой собственности. Это связано с тем, что если заемщик не в состоянии выплачивать ипотеку, т.е. может иметь низкую ликвидность, это может привести к трудностям при продаже.

- Там не должны жить люди, которые не имеют права претендовать на долю в капитале на момент продажи, но могут заявить о своих правах позже, например, заключенные или пропавшие без вести.

- Должна быть свободна от всех обременений и ограничений и не должна быть предметом каких-либо незавершенных судебных споров.

- Минимальная площадь квартиры с одной спальней составляет 31 кв. м, с двумя спальнями — 41, с тремя спальнями — 55. Кухни должны быть не менее 6 кв. м.

- Наконец, квартира должна находиться в том же городе, что и офис банка, в котором была закрыта ипотека.

На самом деле, несмотря на то, что это очень базовые требования, выбрать частный дом сложнее, потому что требования более серьезные.

Однако даже при соблюдении вышеперечисленных требований есть варианты, которые не одобряются.

- Квартиры в зданиях постройки до 1975 года с панелями или строительными блоками,

- В недостроенных зданиях,

- Многоквартирный фонд,

- АРБИТРАЖНЫЕ Здания, расположенные на бесструктурной земле с намеренным строительством.

Используя эти знания, вы можете изучить рынок, чтобы получить представление о текущих предложениях и ценах и начать делать выбор. Стоит помнить, что банки, скорее всего, не выдадут кредит более чем на 80% от стоимости недвижимости, поэтому имейте в виду, что вам придется самостоятельно выплачивать остаток — и у вас должно быть достаточно денег к дате начала ипотеки.

Этап второй: проводим оценку выбранного

Сумма ипотечного кредита зависит от стоимости недвижимости, поэтому банк сделает оценку, в результате которой будет получена оценка недвижимости. Сам осмотр стоит около 5-6 000 рублей, проводится за счет заемщика и является обязательным. Получив информацию о стоимости квартиры, банк решает, сколько денег он может на нее потратить.

Этап третий: собираем документы

Теперь понятно, какую квартиру мы будем покупать, а значит, пора собирать документы. Необходимы следующие документы.

- Право собственности на недвижимость — например, договор купли-продажи, наследство или подобное,

- Копия паспорта с лицом для продажи недвижимости,

- Справка об отсутствии задолженности по коммунальным платежам,

- Выписки из единого реестра.

Кроме того, могут потребоваться и другие документы — их полный перечень будет заранее уточнен в отделении банка, а в случае их забытия будет предоставлена справка.

После того как документы собраны, вы можете отправиться в банк для их проверки. После успешной передачи чека наступает время следующего этапа.

Этап четвёртый: страхуем недвижимость

Квартира остается под гарантией банка до полного погашения ипотеки, поэтому она должна быть надлежащим образом защищена и ежегодно обновляться с соответствующими выплатами.

Если срок действия страховки истекает и не продлевается заемщиком, банк может потребовать досрочного погашения ипотеки или установить более высокую ипотечную ставку. Как правило, она увеличивается на 4 %. На это стоит обратить внимание.

Тем более что стоимость страховки обычно составляет от 1 до 1,5 %. Это означает, что если вы потеряете страховку, вам придется заплатить больше, чем вы бы заплатили с ней.

Банк также может настоять на оформлении страховки жизни и потери трудоспособности, но, в отличие от страхования жилья, это не является обязательным. Однако, если вы откажетесь, процентная ставка может увеличиться на 1-1,5%.

Этап пятый: подписываем договор

Наконец, недвижимость регистрируется, так как все окончательно оформлено, и банк назначает дату, к которой будет подписан контракт. Если этого не происходит и контракт не оформлен, средства остаются в специальной ячейке в банке и передаются продавцу после того, как все документы на владение будут зарегистрированы у заемщика. На этом регистрация ипотеки в Сбербанке завершена — все этапы успешно пройдены, поздравляем!

Однако, даже если все готово и вы въехали в новую квартиру, нужно помнить, что она все еще не полностью ваша и выступает для банка в качестве гарантии полной выплаты ипотечного кредита. Это означает, что вам не разрешается делать то, что разрешено делать с вашей собственностью. Вы не можете ее продать, подарить или даже отремонтировать.

За исключением детей, родившихся после ипотеки, вам необходимо разрешение банка на регистрацию родственников-родителей. При нарушении любого из запретов банк оставляет за собой право наложить штраф на заемщика.

Изучение ситуации на рынке недвижимости

При оформлении вторичной ипотеки в Сбербанке пошаговая инструкция включает в себя предварительное изучение предложения по недвижимости. Отсюда следует начинать покупку ипотечной квартиры. Этот шаг является необходимым. В противном случае сложно определить сумму кредита.

Ипотека Сбербанка на новостройки возможна как для филиалов банка, так и для других компаний. В первом случае процентная ставка может быть ниже.

Дополнительная информация требуется в случае заключения договора на участие в уставном капитале с неаккредитованным контрагентом.

- Выписка из Единого государственного реестра юридических лиц,

- Документ, подтверждающий права уполномоченного лица, подписанный НПК от имени подрядчика,

- Разрешение на строительство,

- Документ, подтверждающий статус земли — договор аренды или свидетельство о праве собственности,

- Лицензия на режим работы,

- Акты приема-передачи.

Методы сбора информации могут быть разными. Вы можете обратиться в профессиональные службы для изучения предложений и инструкций по подбору в специализированной газете Web Gates; Сбербанк также имеет собственные службы по подбору жилья на вторичном рынке и рынке новостроек; ресурсы Domclic также доступны для подачи заявок на ипотеку и консультаций с банковскими специалистами. Используется для.

Узнав стоимость квартиры в выбранной категории, необходимо оценить свои возможности по внесению залога из собственных средств; согласно инструкциям Сбербанка, ипотечная программа требует аванса в размере 15% от стоимости.

Анализ ипотечных программ

Сбербанк предлагает шесть ипотечных кредитов на приобретение недвижимости на первичном и вторичном рынке, для льготной категории и на строительство жилья.

Новым семьям предлагается процентная ставка от 6% по программе «Ипотека с государственной поддержкой для семей с детьми»; предпочтение отдается семьям, в которых второй или третий ребенок родился в период с 1 декабря 2018 года по 31 декабря 2022 года; 31 декабря 2022 года.

Для остальных заемщиков минимальная процентная ставка по программе «Рынок строящегося жилья» составляет 7,1%. В рамках этой программы можно приобрести недвижимость на первичном рынке у определенного банком продавца. Максимальная сумма кредита составляет 85% от договорной или оценочной стоимости недвижимости.

По программе «Новая семья» можно приобрести квартиру на вторичном рынке с кредитом 8,6%. При выборе программы Сбербанка необходимо проверить все детали ипотеки. Процентная ставка зависит от наличия в Сбербанке зарплатной программы, суммы первого взноса и срока погашения полученного кредита.

Оценка собственных шансов на получение ссуды

Для оценки возможности кредитования можно воспользоваться ипотечным калькулятором Сбербанка. Введя данные о доходах семьи и расходах заемщика, стоимости кредита, размере кредита и первого платежа, можно узнать размер ежемесячного платежа и общую переплату по кредиту. Компьютер также показывает максимальную сумму кредита, которую может получить заемщик при данном доходе.

Расчеты кредитного компьютера носят временный характер. За разъяснениями следует обратиться в отделение Сбербанка. Ежемесячные платежи по кредиту не должны превышать 50% дохода заемщика.

Кроме того, необходимо учитывать требования Сбербанка к потенциальным клиентам. На получение ипотечного кредита на квартиру могут претендовать граждане государства

- в возрасте от 21 до 75 лет на момент полного погашения кредита, или до 65 лет, если заемщик не подтвердил трудоустройство на момент подачи заявки,

- работающий на последнем месте работы не менее шести месяцев. Если зарплата заявителя не поступает из программы заработной платы банка, общий стаж его работы за последние пять лет должен составлять не менее одного года.

Документы для оформления ипотечного кредита

Для подачи заявки на получение кредита необходимо представить в Сбербанк следующие документы

- Заявление-анкета,

- Копия паспорта заемщика и созаемщика,

- Вторичные документы, например, НДС, сунил, больничный лист, паспорт, водительское удостоверение,

- Справка о регистрации по месту жительства, если регистрация временная,

- Справка о доходах индивидуального предпринимателя по форме 2-НДФЛ — налоговая декларация,

- Копия трудовой книжки, заверенная работодателем,

- Свидетельство о браке (если есть),

- Свидетельства о рождении детей (если есть).

Если ваш доход поступает по зарплатной программе Сбербанка, вам не нужно подтверждать размер дохода и продолжительность работы.

По программам «Ипотека» и «Материнский капитал» сертификат необходим для подтверждения права семьи на получение материнского капитала и получения документов из пенсионного фонда, подтверждающих остаток средств на счете.

Следуя внутренним инструкциям, менеджеры могут запросить и другую документацию для оценки потенциального риска по кредиту.

Выбор жилья и сбор необходимых документов

После того как вы узнали одобренную сумму ипотечного кредита и получили положительное решение банка, необходимо заняться активным поиском и подбором подходящей квартиры самостоятельно или с помощью брокера. Учитывайте требования, предъявляемые банковским фондом к ипотечной недвижимости.

- Здания, в которых расположены объекты кредитования, не должны быть готовы к сносу, испорчены или запланированы к сносу.

- Отсутствие незаконных перепланировок,

- Наличие всех коммуникаций.

Как только интересный объект найден, договор купли-продажи закрывается.

Затем договор купли-продажи должен быть передан в банк вместе с пакетом документов на недвижимость.

- Договор купли-продажи, дарения, мены и т.д., т.е. договор-документ, по которому продавец приобрел права собственности.

- Посадочный паспорт на квартиру,

- Выписка из единой государственной регистрации и свидетельство о праве собственности юридического лица, если недвижимость была приобретена до 1 января 2017 года, или расширенная выписка из единого государственного реестра юридических лиц, тогда указывается дата, если произошел последний переход права собственности. Банки получают выписки из единого государственного реестра юридических лиц, выданные за 30 дней.

- Справка об отсутствии задолженности по коммунальным платежам,

- Копия поквартирной карточки,

- Копия паспорта продавца,

- реквизиты банковского счета продавца,

- подтверждение наличия собственных средств у покупателя — получение продавцом определенной суммы или справка из банка о том, что на счету покупателя есть деньги.

Существует ряд вопросов, которые необходимо прояснить в начале сбора необходимых документов, например, если

- Если недвижимость принадлежит недееспособному гражданину, в том числе несовершеннолетнему, требуется согласие органа опеки и попечительства.

- Если недвижимость приобретается продавцом, состоящим в браке, для совершения сделки необходимо нотариально заверенное согласие супруга.

- Покупка доли в недвижимости с последующим письменным нотариально заверенным отказом владельца другой доли,

- Сделка купли-продажи оформляется адвокатом собственника жилья и требует его паспорта и нотариальной доверенности.

Далее оценивается потенциальная ипотека.

Чтобы понять, какие этапы необходимо пройти будущему собственнику жилья, ознакомьтесь с пошаговой процедурой оформления ипотеки в Сбербанке. Каждый документ имеет свой срок действия и требует времени на подготовку.

Если документы на приобретаемую недвижимость не будут готовы в установленный банком срок, необходимо подать новую заявку на ипотеку.

Поскольку продавец не будет собирать документы без согласия банка, рекомендуется одновременно искать недвижимость и обращаться в банк за оригиналами документов и анкетой.

Следуя инструкциям, служба безопасности Сбербанка рассматривает документы и оценивает риск предоставления ипотеки. Затем клиента информируют о принятом решении, а пошаговая процедура изложена ниже.

Договор купли-продажи квартиры по ипотеке Сбербанка

Договоры купли-продажи с ипотекой Сбербанка обычно имеют стандартный формат. Однако в нем должно быть указано, что часть стоимости покупки будет покрыта кредитным продуктом Сбербанка и что недвижимость будет заложена и находиться у Сбербанка в качестве обеспечения.

Сначала составляется и подписывается предпродажный договор, а затем данное соглашение; текст этих двух документов существенно не отличается. В первом документе просто фиксируется намерение сторон заключить сделку и оговариваются условия ее регистрации, а во втором документе речь идет непосредственно о покупке. Предварительный договор передается во внутренние службы банка для анализа одновременно с пакетом документов о назначении приобретаемого имущества.

Расходы при оформлении ипотеки в Сбербанке в 2018 году

Основные расходы заемщика включают в себя

- Государственная пошлина при обращении в МФЦ или Росреестр — 2 000 рублей за дом на распределительном рынке, 350 рублей за покупку дома,

- Нотариальные услуги, если сделка проводится через нотариуса — от 1% от суммы сделки. В случае необходимости стоимость всего аннуитета — около 1000 рублей.

- Оценка стоимости приобретаемого имущества — от 2000 рублей,

- Брокерские услуги — от 35 000 рублей. В большинстве случаев эти расходы включаются в стоимость жилья, и продавец открывает счет у этого специалиста.

- Страховой полис на приобретаемую недвижимость — от 0,15% от суммы кредита,

- Личное страхование титульного управляющего — от 1%. Данный вид защиты является необязательным.

Чтобы снизить расходы на обслуживание долга, можно воспользоваться скидками по ипотечным программам, предлагаемым банками.

- На страхование жизни и здоровья 1%,

- 0,1% за электронную регистрацию сделок. Стоимость услуги составляет 6 700 рублей. Государственная пошлина за регистрацию — 175 рублей.

- 2% при покупке жилья уполномоченным подрядчиком,

- 0,3% при покупке некоторых объектов недвижимости в ДОМ, нажмите на сайт Сбербанка.

Размер депозита влияет на процентную ставку по кредиту: чем выше ИТ, тем меньше процент по ипотеке.

Когда вносится первоначальный взнос по ипотеке Сбербанка

Ипотечный вклад обычно вносится тем же ресурсом, что и владелец жилья. В большинстве случаев эта сумма делится на две части.

Первая часть — это либо депозит, либо ипотека. В первом случае вся сумма возвращается покупателю, если контракт не может быть продолжен по какой-либо причине. Во втором случае, если виновником отказа является покупатель, деньги остаются у продавца, и если продавец компенсирует другую часть удваивается задаток.

Размер первой части аванса определяется по соглашению сторон. В большинстве случаев она составляет от 50 000 до 100 000 рублей. Она передается продавцу при подписании предпродажного контракта.

Вторая часть выдается в день регистрации сделки, при оформлении основного договора купли-продажи. Эта же дата проставляется на кредитном документе.

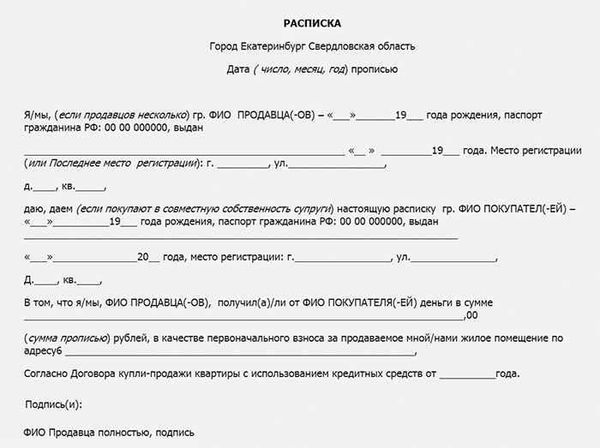

В случае с наличными необходимая регистрация происходит в договорах купли-продажи (как предварительных, так и основных). Кроме того, составляется расписка о получении денежных средств, особенно в случае со Сбербанком. Продавец должен написать ее собственноручно и подписать только в присутствии покупателя.

Если передача осуществляется путем банковского перевода, достаточно банковского документа, подтверждающего перевод.

Когда Сбербанк перечисляет деньги по ипотеке продавцу

У компетентных органов есть пять рабочих дней для регистрации ипотеки. По истечении этого срока покупатель должен получить регистрационные документы, подписать необходимые страховые полисы и представить полученную документацию в банк.

Затем подписывается заявление на получение кредита. Одновременно подается заявление о переводе этих средств на счет продавца, номер которого относится к договору купли-продажи.

Продавец выигрывает от наличия счета в том же местном банке, где покупатель получает кредит, и не теряет комиссию от перечисления средств. Если средства переводятся в другой район или другой банк, продавец должен заплатить комиссию.

Также возможно получение окончательного платежа наличными. В этом случае деньги поступают в день сделки, а затем передаются в регистрационную палату. Однако они помещаются в хранилище, и деньги можно получить только после составления списка договоров купли-продажи, то есть в те же пять рабочих дней.

С чего начать процедуру получения займа?

Прежде чем подать заявку на ипотеку в Сбербанке, необходимо обратить внимание на программы, предлагаемые банком, и требования, предъявляемые к заемщикам. Минимальные проценты отказа применяются к следующим категориям клиентов.

- Заемщику должно быть не менее 21 года и не более 55 лет на момент закрытия ипотеки.

- Постоянная прописка по месту выдачи кредита и нахождения банка.

- Общий стаж работы должен составлять не менее одного года за последние пять лет и не менее шести месяцев на последнем месте работы.

Процесс оформления ипотеки на основную квартиру не такой длительный, как на вторичную. Как правило, клиент выбирает производителя, который работает со Сбербанком, поэтому сотрудник принимает залог и распределяет финансовое участие в строительстве. Квартиры, которые клиенты выбирают и приобретают самостоятельно у предыдущих владельцев, должны пройти более сложный процесс утверждения и оценки.

Как взять: пошаговая инструкция

Сбербанк предлагает следующие шаги для получения ипотечного жилищного кредита

- Ознакомьтесь с условиями покупки недвижимости в вашем регионе и определите сумму, которую вам необходимо взять в кредит. Приблизительно так вы найдете сумму кредита и первоначальный взнос.

- Изучите ипотечные кредиты и их условия.

- С помощью компьютера Сбербанка рассчитайте сумму ежемесячного взноса и вероятность одобрения вашей заявки на банковский кредит.

- Соберите документы, необходимые для подачи заявки на ипотечный кредит.

- После одобрения заявки вам нужно будет начать собирать документы на выбранную вами недвижимость. Она будет приобретаться с помощью ипотечного кредита.

- Далее следует процесс составления договора купли-продажи квартиры и ипотечного договора.

- Регистрация права собственности на приобретаемую недвижимость.

Правила подачи документов и заявки

Пакет документов для регистрации ипотеки может быть объемным, но это не значит, что вам нужно подавать их все вместе и заполнять анкету.

Первоначально вам понадобятся:

- Заверенную работодателем копию трудовой,

- заверенную выписку из трудового договора,

- копию коллективного трудового договора,

- справку 2-НДФЛ.

Хотя в приведенном выше списке речь идет о подтвержденном доходе, у многих людей есть дополнительные источники денег, например, сдача жилья в аренду. Для подтверждения такого дохода в кредитную организацию необходимо предоставить справку 3-НДФЛ, заверенную в налоговой инспекции.

Для первого этапа рассмотрения заявки достаточно вышеперечисленных документов; после того как Сбербанк окончательно одобрит сумму кредита, у заемщика есть еще 90 дней на поиск квартиры и предоставление всех документов, необходимых для получения кредита.

Процесс выбора и оценки недвижимости

Клиентам следует внимательно отнестись к выбору квартиры, которая станет их собственностью после выплаты ипотечного кредита. После одобрения заявки банком у клиента есть три месяца на подготовку всех документов. Поиск недвижимости может занять в среднем менее одного месяца. Однако не стоит медлить, так как другие этапы процесса требуют времени.

Если клиент не уложится в этот срок, одобрение ипотеки больше не будет действовать. Предыдущие сроки проверки не могут быть продлены. Вы должны подать еще одну заявку и ждать решения банка.

Ипотека не может быть выдана без сметы или страхования жилья. Для получения сметы необходимо обратиться в компанию, уполномоченную Сбербанком. Их услуги дешевле, а отчеты соответствуют всем требованиям банка.

Что нужно для одобрения недвижимости?

Покупка квартиры на вторичном рынке сложнее и может занять больше времени на одобрение. Существует ряд требований, которые банки предъявляют к такой недвижимости

- Недвижимость не должна находиться в феноменальном состоянии,

- Объекты должны соответствовать всем спецификациям,

- Особое внимание должно быть уделено юридическим аспектам дома. Нет никаких арестов, посадок или взвешиваний.

Как правильно оформить договор?

Банк редактирует договор, никаких изменений в текст не вносится. Заемщику предоставляется экземпляр, готовый к прочтению и подписанию.

В договоре клиент должен подтвердить.

- полный адрес квартиры, площадь и количество комнат,

- все элементы стороны,

- Какие обязательства несет заемщик в дополнение к платежам?

- что произойдет в случае просрочки платежей.

Не рекомендуется составлять документацию самостоятельно. Сэкономьте время — свяжитесь с юристом по телефону.

Обратите внимание на штрафы за несвоевременное погашение кредита, запрет на досрочное погашение и другие детали договора. Вместе с кредитным договором на квартиру оформляется ипотека. Банк хранит квартиру в течение всего срока выплат по ипотеке, и квартира не может быть продана.

Как правило, все три договора подписываются в один день, чтобы не терять времени (кредит, ипотека, продажа).

Страхование

Страхование имущества заключается на весь срок ипотеки. Его условия предусматривают покрытие ущерба, нанесенного имуществу в случае наводнения, пожара или обрушения дома. Полис необходимо ежегодно продлевать и вносить платежи.

Ипотечное страхование необходимо, так как оно гарантирует кредитору надежность гарантии до момента погашения долга. Квартира страхуется в пользу банка. В случае наступления страхового случая Сбербанк является выгодоприобретателем.

Поэтапный порядок расчета

Когда Сбербанк принимает положительное решение о выдаче ипотечного кредита клиенту, наступает самый ответственный этап — выплата денег.

У Сбербанка есть две программы кредитования.

- После государственной регистрации сделки,

- ячейка безопасности.

В первом случае алгоритм следующий. В день заключения кредитного договора все покупатели и продавцы подписывают договор купли-продажи. В этот же день заемщик перечисляет задаток наличными или собственнику квартиры на счет продавца и оформляет документ, подтверждающий получение денег.

Затем документ подается в ЗАГС, который в течение пяти рабочих дней меняет собственника квартиры. Доказательство подается в банк, где сумма зачисляется на счет заемщика, а затем переводится продавцу. Еще одним доказательством является получение денег и подтверждение окончательного расчета.

Почему могут отказать?

Заявки на ипотеку отклоняются по следующим причинам

- Поручительство не соответствует требованиям Сбербанка; или

- Заемщик недоплачивает,

- У клиента есть проблемы с законом; или

- У потенциального заемщика плохая кредитная история,

- Контрагенты не прошли собеседование по кредитному рейтингу.

Некоторые заемщики не попадают в возрастной диапазон ипотечной программы. Также, если человек не является гражданином Российской Федерации, он не может получить ипотеку. Если у человека есть значительные долги, Сбербанк быстро найдет и откажет в ипотеке. Скрывать займы или другие кредиты сотрудникам банка не нужно.

Примечание: Документы, представленные в заявке на ипотеку, не должны быть фальшивыми. Поддельные справки о трудоустройстве и заработной плате являются основанием для отказа и возбуждения уголовного дела.

Все это важные аспекты получения ипотеки. На самом деле, оформление в Сбербанке несколько предпочтительнее, проще и быстрее, чем в других банках. Поэтому вам необходимо сравнить и рассмотреть все варианты, принять решение и стать владельцем своей новой квартиры.

На что можно взять ипотеку в «Сбербанке»?

Оформить ипотечный кредит можно в следующие 2023 года

- Готовое жилье — новостройки или квартиры в среднем жилье,

- Один или несколько объектов недвижимости на стадии строительства — квартиры в многоквартирных домах заводского изготовления

- Дома отдыха,

- квартиры,

- Гаражи,

- парковочные места.

Также возможно соблюдение специальных целевых ипотечных кредитов Сбербанка с гарантией собственности.

Где в «Сбербанке» предоставляется ипотечный кредит?

Ипотечные кредиты должны быть сообщены в отделение Сбербанка, расположенное по адресу

- По месту регистрации заемщика,

- месту нахождения закладываемого имущества,

- по месту аккредитации заемщика или созаемщика.

Вы должны сами ответить на эти вопросы, прежде чем подавать заявку на ипотеку в Сбербанк.

- Надежна ли моя работа? Каковы мои профессиональные перспективы на будущее?

- Могу ли я регулярно вносить платежи в банк?

- Существуют ли какие-либо непредсказуемые расходы? Как я смогу выплачивать кредит?

Если вы сомневаетесь, сможете ли вы вовремя выплачивать ипотечный кредит, начните с расчета ежемесячных платежей с помощью электронного калькулятора на сайте Сбербанка (www. sberbank. ru).

После выбора желаемой ипотечной программы необходимо нажать на кнопку «Рассчитать ипотеку».

Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

Чтобы получить ипотечный кредит в банке, необходимо выполнить ряд шагов. Рассмотрим пошагово процесс получения ипотечного кредита.

Шаг 1: Выберите подходящую программу. ‘Сбербанк предлагает потенциальным заемщикам различные программы ипотечного кредитования, которые отличаются друг от друга сроками кредитования и возможностью получения ипотеки. Например, вы можете оформить ипотеку на готовую к проживанию квартиру (первичный или вторичный рынок).

строящийся объект, коттедж, гараж или автостоянку.

Шаг 2: Выберите подходящую ипотеку. Помимо того, что клиент выбрал программу, например, он хочет купить квартиру, он может пойти еще дальше — выбрать конкретный вид ипотеки. Например, если кредит хочет получить молодая семья с двумя детьми, банк предлагает специальные условия по программе «Ипотека и материнский капитал».

Существуют также специальные условия и различные программы для военнослужащих.

Шаг 3: Получение документации. На этом этапе вы можете заручиться поддержкой сотрудника ипотечного банка. У него вы можете узнать, какие документы вам необходимо подготовить.

Наиболее распространенными документами являются справка 2-НДФЛ, копия трудового договора или трудовой книжки, документы об образовании, НДС, сунил, свидетельство о браке, свидетельство о рождении ребенка и военный билет.

Шаг 4: Подайте заявку на ипотечный кредит В Сбербанке есть услуга подачи заявки онлайн. Однако вы можете посетить отделение банка и написать заявление на месте.

Шаг 5: Подайте пакет документов в банк. Если банк одобрит заявку, назначьте дату документального подтверждения заемщика. Перед этим необходимо заказать оценку имущества. Клиент приходит в банк с готовым отчетом об оценке и необходимой документацией и сообщает банку цену, которой хочет добиться продавец квартиры.

Сотрудник банка анализирует представленные документы и, если все в порядке, назначает дату, когда клиент придет в банк для подписания договора купли-продажи с продавцом и страхового полиса на закладываемое имущество или жилье. Имущество передается в залог.

Шаг 6. После подписания договора купли-продажи и передачи денег продавцу заемщик должен зарегистрировать право собственности на недвижимость в Росреестре, закрыть страховой полис, а затем вернуться в банк для подписания договора гарантированной ипотеки.

Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

Если клиент ранее уже получал кредит или ипотеку и у него были проблемы с выплатами: если возникают задержки и платежи в банк становятся нерегулярными, банк может включить его в свою базу данных клиентов с плохой кредитной историей. Тогда шансы на получение ипотечного кредита в банке равны нулю.

‘Сбербанк может рассмотреть возможность получения ипотечного кредита даже при плохой кредитной истории. Банки идут на уступки клиентам только в том случае, если у заемщика неплохая кредитная история».

- Клиент расплачивается картой Сбербанка. В этом случае банку проще начислять ежемесячные платежи нужной суммы. Достаточно начислять деньги автоматически в определенную дату,

- Клиент хочет получить ипотечный кредит с авансом в размере 50% от стоимости жилья.

- Клиент хочет получить небольшую сумму ипотечного кредита. Например, если клиент хочет купить квартиру на вторичном рынке, банк может одобрить его заявку. Однако если клиент намерен купить дачу или квартиру, банк может отказать.

Если вы обнаружили, что Сбербанк не предлагает вторую ипотеку на таких условиях, вам необходимо внести изменения в свою кредитную историю и закрыть старый кредит.

Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита, заемщик должен предоставить банку определенный пакет документов. Типичный набор документов включает в себя следующее

Помимо этих документов, банк может потребовать дополнительные документы в соответствии с программой ипотечного кредитования.

- ‘Ипотека с государственной поддержкой для семей с детьми’ — свидетельства о рождении детей (всех детей), свидетельства о браке.

- ‘Ипотека и материнский капитал’ — материнский сертификат, справка из пенсионного фонда об остатке средств на счете.

- ‘Военная ипотека’ — справка о правах участников накопительно-ипотечных программ на службу в Вооруженных силах на получение целевой ипотеки.

Подробнее о ДомКлик от Сбербанка

Кто может воспользоваться сервисом ДомКлик от Сбербанка?

Функции и возможности системы

Особенности ипотеки на вторичное жилье в ДомКлик

Онлайн ипотечный калькулятор в ДомКлик

Мобильное приложение DomClick от Сбербанка

Как зарегистрироваться в системе?

Как оформить ипотеку в ДомКлик от Сбербанка?

ДомКлик для партнеров сервиса

Преимущества и недостатки ДомКлик от Сбербанка

В 2017 году Сбербанк запустил «ДомКлик». Основная задача нового сервиса – упростить процесс ипотечного кредитования. С помощью портала клиенты и партнеры банка могут осуществлять весь комплекс операций с недвижимостью, от выбора объекта и получения ипотечного кредита до регистрации сделки и безопасных расчетов.

В 2017 году Сбербанк запустил «ДомКлик». Основная задача нового сервиса – упростить процесс ипотечного кредитования. С помощью портала клиенты и партнеры банка могут осуществлять весь комплекс операций с недвижимостью, от выбора объекта и получения ипотечного кредита до регистрации сделки и безопасных расчетов.

Подробнее о ДомКлик от Сбербанка

Сервис «ДомКлик» находится на сайте по адресу domckick.ru. Данная площадка позволяет дистанционно, без посещения отделения Сбербанка решать комплекс вопросов, связанных с ипотечным кредитованием. Действия осуществляются через личный кабинет в онлайн-режиме.

Зарегистрировавшись на сайте, клиенту становятся доступными такие возможности и информация:

- информация о предварительном решении банка относительно ипотечного кредита

- информация о пошаговых действиях процедуры получения ипотечного кредита

- витрина объектов недвижимости, предоставляемых агентствами недвижимости

- каталог квартир от аккредитованных Сбербанком застройщиков

- электронный обмен документами

- возможность получения консультаций с менеджером по ипотеке в режиме чата

Кто может воспользоваться сервисом ДомКлик от Сбербанка?

Воспользоваться услугами сервиса может любой посетитель интернет-ресурса, среди которых:

- претенденты на получение кредита под покупку недвижимости

- агентства недвижимости, выставляющие в витрину объекты для продажи

- аккредитованные в Сбербанке компании-застройщики

Функции и возможности системы

Чтобы получить доступ к функциям портала «ДомКлик» необходимо зарегистрироваться. Процедура регистрации состоит из последовательного выполнения несложных шагов:

Подача заявки не кредит. Для этого необходимо перейти по ссылке «Рассчитать ипотеку и отправить заявку в банк».

Откроется страница, на которой можно при помощи калькулятора рассчитать размер кредита, его стоимость, сумму ежемесячного платежа, а также зарегистрироваться в системе.

После заполнения формы, необходимо кликнуть по кнопке «Создать личный кабинет». Во всплывшее окно необходимо ввести код из SMS-сообщения, которое придет на указанный при регистрации номер, и нажать «Подтвердить».

Далее для входа в Личный кабинет будет использоваться указанный номер телефона и пароль, полученный в SMS.

Онлайн подача ипотечных заявок предоставляет возможность заполнить необходимую информацию онлайн и прикрепить к заявлению требуемые документы. Рассмотрение заявки не занимает много времени. Максимальный срок рассмотрения не превышает 2-х дней, хотя на практике одобрение или отказ приходят в тот же день, что отправлена заявка.

После одобрения банком онлайн-заявки, клиентам становятся доступными следующие опции:

- подача заявления на получение ипотечного кредита

- ознакомление со статусом заявки

- получение консультаций на каждом этапе прохождения процедуры кредитования

- поиск жилья по заданным параметрам

- просмотр объектов недвижимости, выставляемых на продажу агентствами недвижимости и партнерами Сбербанка среди застройщиков

- поиск жилья среди конфискованных или заложенных объектов

- получение консультации в режиме онлайн у специалистов банка в сфере ипотечного кредитования

- предоставление электронных копий документов, что существенно ускоряет и упрощает процедуру кредитования и регистрации прав на жилье

Поиск недвижимости в ДомКлик можно начинать, как только банк одобрил заявку и обозначил максимально возможную сумму кредита для конкретного заемщика. После того как недвижимость подобрана, необходимо в личном кабинете ДомКлик загрузить документы и дождаться, когда банк согласует выбранный объект.

После этого для заключения сделки придется посетить центр ипотечного кредитования Сбербанка. Подходящую дату также можно выбрать на сайте.

Если заемщик подыскивает жилье самостоятельно, с помощью портала можно осуществить экспертизу недвижимости с целью установления юридической прозрачности сделки. Как свидетельствует практика, большинство сделок на вторичном рынке могут быть оспорены в судебном порядке. Экспертиза позволяет обезопасить покупателя от следующих рисков:

- приобретение квартиры предыдущим владельцем с нарушением закона

- проживающий в квартире ребенок не участвовал в приватизации

- не учтены интересы всех наследников при наследовании недвижимости

- невменяемый продавец

- наличие временно выписанного жильца

- владелец квартиры – банкрот

Регистрация покупки в Росреестре – последний этап процесса получения ипотеки в Сбербанке через портал ДомКлик.

Подробнее об электронной регистрации сделки рассказано в небольшом видео

Особенности ипотеки на вторичное жилье в ДомКлик

Через ДомКлик от Сбербанка можно приобрести дом в новостройке или на вторичном рынке. Принимая решение в пользу вторичного рынка, стоит учитывать некоторые особенности:

- процент по кредиту за квартиру на вторичном рынке, как правило, выше, а максимальная сумма почти вдвое ниже

- во вторичке можно тут же зарегистрироваться и въехать в квартиру сразу после покупки, а в новостройке не исключена длительная процедура оформления прав собственности, может присутствовать неразвитая инфраструктура района, недостаточно отлаженные инженерные системы

- сделка требует от покупателя внимательности, поскольку не исключает неучтенные претензии от предыдущих собственников

- на вторичном рынке проще подобрать подходящее жилье, поскольку в расчет берется не только состояние отдельной квартиры, но и состояние дома, развитая инфраструктура жилого района и прочие нюансы

Онлайн ипотечный калькулятор в ДомКлик

Рассчитать необходимую сумму кредита в ДомКлик можно при помощи кредитного калькулятора. Для расчетов понадобится ввести следующие параметры:

- цель кредита – необходимо выбрать цель из выпадающего меню (квартира в новостройке, квартира на вторичном рынке, строительство дома, загородный дом, рефинансирование, военная ипотека, ипотека с государственной поддержкой для семей с детьми)

- стоимость недвижимости (минимальная сумма 300 тыс. руб., максимальная не ограничивается)

- сумма первоначального взноса – размер минимального взноса рассчитывается автоматически и зависит от типа недвижимости

- срок кредита

После заведения указанных параметров встроенная программа рассчитает сумму кредита, размер ежемесячного платежа и процентную ставку.

На размер процентной ставки могут повлиять дополнительные условия, например, наличие зарплатной карты Сбербанка, осуществление сделки через портал ДомКлик, оформление страховки в аккредитованных ПАО Сбербанк компаниях.

Активировать ту или иную опцию можно при помощи бегунка справа.

Мобильное приложение DomClick от Сбербанка

Чтобы сделать сервис еще более удобным, Сбербанк разработал мобильное приложение DomClick для мобильных устройств, работающих на платформе iOS или Android. Программу можно бесплатно скачать на App Store или Google Play.

DomClick для iOS

DomClick для Android

При помощи мобильного приложения можно выбирать будущую квартиру среди более 400 тыс. объектов, общаться с участниками сделки в чате, обмениваться электронными документами, получать оперативные консультации специалистов.

Приложение получило высокую оценку пользователей, которая стремится к 5 баллам по пятибалльной шкале.

Как зарегистрироваться в системе?

О том, как зарегистрироваться в системе ДомКлик, говорилось выше. Для этого необходимо подать заявку на кредит, ввести запрашиваемую информацию и дождаться предварительного одобрения заявки.

Регистрация в системе полезна в первую очередь для претендента на кредит, поскольку открывает определенные возможности. После заявки становятся доступными онлайн-консультации, сохраняются персональные данные, появляется возможность общаться с менеджером, передавать в банк электронные копии документов, которые необходимы для принятия положительного решения для выдачи ипотечного кредита.

Авторизация в ДомКлик

После одобрения банком заявки на ипотеку, пользователь получает доступ в Личный кабинет. Авторизация происходит по номеру мобильного телефона, указанного при регистрации, и пароля, который отправляется на этот номер с короткого номера Сбербанка 900.

Личный кабинет DomClick

В личном кабинете заемщику доступно множество функций и возможностей:

- выбор недвижимости самостоятельно или с помощью агентов

- контроль состояния получения и погашения кредита

- мониторинг информации о новостройках, состоянии объектов и инфраструктуры, сроках сдачи, просмотр их фото

- выбор компании, которая будет производить оценку объекта недвижимости, из числа аккредитованных

- выбор страховой организации

- дистанционное согласование параметров сделки с банком

- регистрация сделки в Росреестре (отправка документов, контроль результатов)

- оплата госпошлины

Как оформить ипотеку в ДомКлик от Сбербанка?

Таким образом, ДомКлик от Сбербанка позволяет получить ипотечный кредит от Сбербанка в три шага.

Что потребуется для оформления, всегда можно уточнить в отделении банка или в онлайн чате на портале.

ДомКлик для партнеров сервиса

Кроме будущих заемщиков система ДомКлик доступна для застройщиков, агентств недвижимости, а также для инвесторов. Для подключения к системе необходимо заполнить регистрационную форму. Подключение осуществляют сотрудники банка.

Партнеры банка получают дополнительные преимущества, среди которых возможность первыми узнавать о решении банка в отношении их клиентов, согласовывать документы на получение кредита онлайн, расширять клиентскую базу за счет лиц, которым Сбербанк уже одобрил сумму кредита, эффективно рекламировать услуги прямо на портале.

Преимущества и недостатки ДомКлик от Сбербанка

ДомКлик – инновационный портал, который превращает сложную процедуру приобретения недвижимости в комфортный и прозрачный процесс. Все действия от подачи заявки до получения кредита и оплаты недвижимости производятся в режиме онлайн. Клиенту необходимо посетить отделение банка только для того, чтобы подписать кредитный договор с банком и закладную на приобретаемое жилье.

Сервис ДомКлик:

- экономит время

- упрощает процесс поиска недвижимости

- предоставляет возможность электронного обмена документами

- позволяет произвести необходимые проверки и экспертизы

- делает доступными консультации со специалистами

- позволяет оформить страховой полис, зарегистрировать сделку

Профессиональные риэлторы видят в сервисе Сбербанка своего конкурента, поэтому всячески предостерегают от сотрудничества. В качестве недостатков ДомКлик выделяют:

- формальный подход юристов при проведении экспертизы чистоты сделки

- ограниченный выбор ипотечных программ, ипотечный брокер в зависимости от потребностей клиента осуществляет анализ ипотечных программ более 50 банков, в то время как на ДомКлик представлены только программы Сбербанка

В целом же сервис получил признание, пользуется популярностью, которая с каждым днем возрастает.

Содержание статьи

Показать

Скрыть

Подготовили подробную инструкцию о том, как выбрать недвижимость, проверить продавца, оформить и купить квартиру с помощью жилищного кредита.

Что необходимо знать перед покупкой квартиры

Подготовка к покупке

Определитесь с бюджетом: узнайте, какую сумму кредита вам одобрит банк и какой ежемесячный платеж вы сможете потянуть. Просчитайте варианты, например на Банки.ру, и подайте заявку кредитору. Вы получите решение, которое будет действовать в среднем до 90 дней, и сможете спокойно подбирать варианты.

Если вы собираетесь купить квартиру в новостройке, изучите информацию о застройщике: его проекты, опыт и репутацию на рынке, как он проходил кризисные периоды. Закажите выписку из Росреестра, чтобы убедиться в наличии права собственности на квартиру у застройщика, отсутствии каких-либо арестов и обременений.

Если нашли квартиру на вторичном рынке, запросите у продавца правоустанавливающие документы: выписку из Единого государственного реестра недвижимости (ЕГРН) и справку о регистрации. Из них вы узнаете:

- информацию о бывших и настоящих собственниках жилья;

- историю запретов и перепланировок;

- кадастровую стоимость;

- наличие обременений (арест или залог у банка).

Также нужно узнать основание права собственности (наследство, дарение, договор купли-продажи и др.), запросить у продавца разрешение его супруга, справки из наркологического и психоневрологического диспансеров.

Как купить недвижимость и не прогореть: правила безопасной сделки

От чего зависит цена недвижимости

Рыночная стоимость — это та цена, которую продавец назначает за свою квартиру на свободном рынке. На нее влияет много факторов: общая ситуация на рынке, конкуренция, расположение объекта, состояние дома, год постройки, ремонт, вид из окна, удаленность от остановок общественного транспорта, наличие рядом магазинов и парков, этаж, история самой квартиры, ремонт и другое.

«Как оценивается недвижимость: в первую очередь готово или не готово жилье. Дальше — с отделкой оно или без. Важен тип жилья: это может быть старый дом, новостройка, панельная новостройка, бизнес-класс, премиум. Высота потолков, окон. И конечно, локация, доступность района», — рассказывает основатель компании Smarent Виктор Зубик.

Многие продавцы готовы торговаться. Вот, например, чем можно аргументировать скидку:

- Высокая конкуренция — в соседних домах много похожих объектов.

- Отсутствие отделки и ремонта.

- Метро далеко, нет остановки общественного транспорта.

- Юридически сомнительные документы, с которыми могут возникнуть основания оспорить сделку или признать eе недействительной.

- Неузаконенные перепланировки и переоборудование.

Подобрать ипотеку

Какие риски при покупке квартиры

Существует риск, что после оформления договора купли-продажи объявятся наследники, родственники продавца и захотят оспорить сделку. Чтобы этого не произошло, проверяйте документы на квартиру: архивную выписку из домовой книги, наследственное дело. Уточните у продавца, нет ли завещания в отношении квартиры, и закажите выписку из ЕГРН.

На мою квартиру претендуют наследники прошлого владельца. Что делать?

Если предыдущий владелец покупал квартиру с использованием маткапитала, выясните, выделены ли доли детям. Если нет — это нарушение закона. И сделку могут признать недействительной. Узнайте, как продать квартиру, в которой прописан несовершеннолетний ребенок.

Если квартиру покупали на ипотечный кредит, потребуйте справку из банка, подтверждающую исполнение обязательств в полном объеме. Если же кредит не до конца погашен, получите справку из банка об остатке задолженности и узнайте, как провести сделку по отчуждению квартиры.

Риски могут быть связаны с состоянием здоровья собственника. Пожилой человек может поддаться давлению мошенников. Проверьте все документы, в том числе подтверждающие дееспособность.

Если на стадии покупки жилья вы выяснили, что в нем прописан осужденный человек, отбывающий наказание в колонии, попросите собственника аннулировать его регистрацию.

Способы покупки квартиры

ДДУ

Это договор, который заключают между застройщиком и покупателем квартиры. Покупатель перечисляет деньги за недвижимость еще на этапе строительства, и застройщик использует их в работе над проектом.Таким образом покупатель становится дольщиком.

Переуступка прав

Это сделка, при которой один дольщик продает свою квартиру (уступает права на нее) другому дольщику, пока дом еще строится.

Кооператив

Будущие жильцы, участники кооператива, выплачивают ежемесячные взносы, из которых складывается бюджет на покупку жилья. Затем участники могут воспользоваться средствами этого фонда для приобретения недвижимости

Договор купли-продажи

Договор купли-продажи — это соглашение, при котором одна сторона (продавец) обязуется передать квартиру в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и заплатить за него определенную денежную сумму (цену). Один из самых распространенных вариантов сделки с недвижимостью.

Как защититься от мошенников

Главный способ — проверять все документы на квартиру. О недвижимости нужно узнать как можно больше, для этого задайте продавцу несколько вопросов:

- Вы собственник? Попросите документы на квартиру, основание права собственности.

- Есть ли разрешение супруга? Если квартира была куплена в период брака, понадобится нотариальное согласие на продажу.

- Кто зарегистрирован в квартире?

- Выделены ли доли детям? Нужно запросить согласие органов опеки и попечительства на продажу квартиры.

- Была ли перепланировка?

- Есть ли справки из психоневрологического и наркологического диспансеров? Они подтвердят, что собственник вменяем и отдает отчет своим действиям

- Выплатили ли ипотеку?

- Использовали маткапитал? Если да, то проверьте, выделены ли доли детям.

Что спросить у владельца квартиры перед покупкой: 15 каверзных вопросов

Где искать квартиру

Вы можете воспользоваться услугами агентств недвижимости. Еще один вариант — изучить предложения аукционов. Туда попадает имущество разорившихся фирм, муниципальные квартиры, а также объекты, находящиеся в залоге у банка по ипотечным и потребительским кредитам. Процедуру проводят на специальных электронных площадках. Объект выставляют на аукцион по цене зачастую ниже рыночной, так как главная цель банка — закрыть долг.

Квартира на аукционе: в чем выгода, как купить и можно ли использовать ипотеку

Квартиру можно найти у застройщиков или на сайтах объявлений. Предложения по новостройкам есть и на Банки.ру.

Подобрать квартиру

Как осматривать квартиру и на что обратить внимание

Обратите внимание на то, была ли перепланировка. Если была, то уточните, узаконена ли она. Выяснить это можно с помощью архивной копии БТИ (Бюро технической инвентаризации). В ней указаны расположение и метраж комнат, наличие перепланировки.

«Запросите утвержденный проект перепланировки, акт приема-передачи выполненных работ и акт ввода объекта в эксплуатацию», — рассказывал генеральный директор юридической компании «ЮРВЕДО» Алексей Скляров.

Уточните, когда меняли сантехнику, проводку, окна. Оцените вид из окна, посмотрите, какие стройки планируют рядом с домом, какая инфраструктура в районе. Спросите собственника, какую мебель он хочет оставить после продажи.

Как проверить юридическую чистоту

Вот что советует сделать для проверки недвижимости управляющий партнер адвокатского бюро «РИ-консалтинг» Елена Гладышева:

- Получить выписку из ЕГРН об основных характеристиках и зарегистрированных правах объекта. Из нее можно узнать собственника недвижимости — продавца, а также сведения о существующих обременениях (ипотека, запрет на регистрационные действия и др.). Необходимо, чтобы выписка была получена не позднее двух недель до даты заключения договора.

- Запросить у продавца документы, на основании которых он приобрел право собственности (договор передачи, свидетельство о праве на наследство, договор купли-продажи, дарственная).

- Запросить у продавца выписку из домовой книги (можно получить в МФЦ по месту нахождения объекта недвижимости) либо справку из управляющей компании. Из этих документов можно узнать о наличии или отсутствии лиц, зарегистрированных в объекте.

- Запросить у продавца нотариально заверенное согласие супруга (-и).

- Если сделка осуществляется по доверенности, запросить ее (нотариальную — от физического лица, обычную с печатью и подписью генерального директора — от юридического лица).

- Желательно также запросить справку о том, что доверенное лицо не состоит на учете в психоневрологическом и наркологическом диспансерах.

- Проверить доверенное лицо на наличие возбужденного дела о банкротстве. Это можно сделать на сайте арбитражных судов, в одной из информационных систем (СПАРК, СASEBOOK), а также в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Заключение договора

Перед сделкой по продаже недвижимости стороны обычно заключают предварительный договор — он подтверждает намерение продавца и покупателя в будущем заключить основной договор купли-продажи. В нем, помимо информации о квартире, нужно прописать данные о задатке, стоимости объекта, сроках заключения основного договора и передачи прав.

Главный договор купли-продажи, согласно ГК РФ, должен содержать информацию о виде недвижимости, сведения о покупателе и продавце, основные условия, цену, ответственность за несоблюдение условий и невыполнение обязательств, реквизиты сторон (дата и место рождения, серия и номер паспорта, наименование органа, выдавшего паспорт, а также дата выдачи, код подразделения и адрес регистрации).

Укажите сведения обо всех участниках сделки, паспортные данные покупателя и продавца, а также перечень лиц, сохраняющих право пользования квартирой после ее продажи с указанием этого права.

Договор купли-продажи квартиры: из чего состоит и как его оформить

Внесите в документ информация о том, что стороны не лишены дееспособности:

- не состоят под опекой и попечительством;

- не страдают заболеваниями, препятствующими осознанию сути договора;

- не состоят на учете в психоневрологическом и наркологическом диспансерах;

- при заключении договора действуют добровольно;

- у них отсутствуют обстоятельства, вынуждающие заключать договор на крайне невыгодных для себя условиях.

Расчет с продавцом

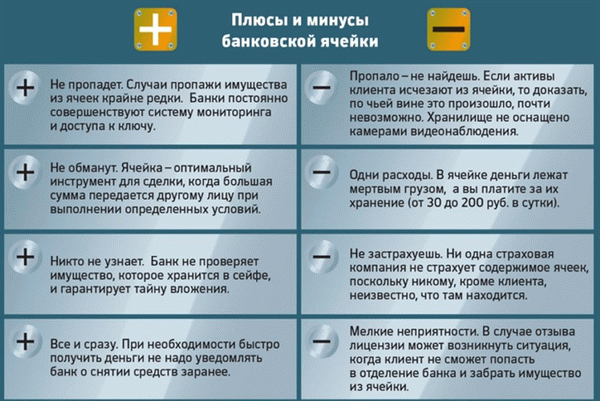

На вторичном рынке деньги можно передавать через ячейку, переводом или наличными, или через аккредитив. Эксперты рекомендуют использовать последний вариант. Вы открываете счет и просите банк оформить аккредитив. Деньги блокируют на счете до тех пор, пока продавец не выполнит условия сделки. Банк в этом случае выступает гарантом.

При покупке новостройки используйте счет эскроу — это счет в банке, на котором хранятся деньги покупателя. Средства передают застройщику после того, как он исполняет обязательства, заранее прописанные в договоре. Деньги на счетах эскроу застрахованы на сумму до 10 млн рублей.

Счет эскроу: как c его помощью купить квартиру у застройщика и почему это надежно

Регистрация сделки

После оплаты подайте документы на регистрацию права собственности в Росреестр. Сделать это можно в самом Росреестре или МФЦ, онлайн, почтой или у нотариуса. Самый удобный способ — последний. С 1 февраля 2019 года нотариусы сами отправляют в Росреестр документы, которые удостоверяют.

Затем получите выписку из ЕГРН, где содержится информация о вашем праве собственности на квартиру.

Росреестр может отказать в регистрации права собственности. Все причины указаны в ФЗ-218. Вот некоторые из них:

- Вы не предоставили все необходимые документы.

- Информация в этих документах недостоверна.

- Неправильно составлен договор купли-продажи.

- Отсутствует согласие третьего лица на сделку с недвижимостью — например, супруга продавца.

- На квартиру наложен арест или запрет на продажу.

Особенности покупки квартиры в кредит

Банк выдает ипотеку под залог недвижимости. Квартира станет гарантом того, что кредитор вернет деньги. Если вы не погасите кредит вовремя, недвижимость могут отобрать в счет долга.

Перед оформлением ипотеки вам придется провести оценку объекта залога. Обязательное условие — страхование имущества от повреждения.

До обращения в банк выясните, есть ли у вас льготы: например, маткапитал или субсидии для многодетных. Также, возможно, вам доступна ипотека с госпрограммой: «Господдержка» на новостройки, ипотека для IT-специалистов или семейная ипотека.

Как взять ипотеку по минимальной ставке

Если госпрограммы не подходят, можно изучить рыночные предложения. Ставка по ним выше, но, например, зарплатным клиентам банки предлагают более выгодные условия. Больше предложений — в каталоге Банки.ру. Еще один вариант — заполнить анкету. Сервис подберет программы, подходящие под ваши параметры.

Страхование ипотеки

Ипотечное страхование — это страховой продукт, который защищает обязательства заемщика перед банком при выплате ипотечного кредита.

Страхование ипотеки обязательно по закону — без него банк не выдаст кредит. Полис ипотечного страхования включает в себя страхование квартиры или дома от рисков физической гибели или повреждения, страхование жизни и трудоспособности заемщика, а также созаемщиков и титульное страхование, то есть риск потери права собственности на приобретаемое имущество.

Застраховать квартиру придется в любом случае, отказаться от этого полиса нельзя. А страхование жизни и здоровья и титульное страхование относятся к добровольным видам страхования ипотеки, эти полисы можно не оформлять совсем или оформить, но отказаться впоследствии. Но важно помнить, что отказ, например, от страхования жизни может повлиять на ставку по кредиту.

Наличие полиса при покупке жилья в кредит обеспечивает безопасность сделки. Это удобно и выгодно как для заемщика, так и для банка.

Виды ипотечного страхования зависят от объекта страхования.

Первый и основной — страхование имущества: дома, квартиры или земельного участка, которые приобретаются в кредит. Страховка распространяется на целостность предмета залога и сохранность его основных элементов. Именно этот полис нужно оформить в любом случае: по закону банк без него не одобрит ипотеку.

Страхование объекта недвижимости

Страхованию подлежит именно сама конструкция постройки, то есть ее фундамент, стены, полы, крыша, окна и входная дверь. Например, защита от протечки, которая испортит ремонт в квартире страхователя, в этот полис не входит. Также страховой договор ипотечной недвижимости защитит от некоторых непредвиденных случаев: пожара, взрыва газа, падения самолета (маловероятно, но возможно), стихийных бедствий (наводнения, землетрясения). При покупке квартиры в кредит застраховать объект придется в любом случае. Обязанность покупателя по страхованию предмета залога указана в Федеральном законе № 102-ФЗ «Об ипотеке». Согласно закону, заемщик должен оформить полис после одобрения кредита, но до того, как будет заключен договор займа.

Полис продлевается ежегодно. Отказаться оплачивать страхование недвижимости нельзя: при отказе банк применит штрафные санкции, прописанные в договоре. Какие именно — зависит от договора. Поэтому первая и главная рекомендация: внимательно читать подписываемые документы. Если не платить страховку по ипотеке, то есть риск остаться без жилья, но при этом с полной суммой долга по кредиту.

Единственная ситуация, когда при оформлении ипотеки не требуется оформлять полис страхования имущества — это покупка жилья на этапе строительства. Чаще всего в таком случае для получения кредита банк будет настаивать на оформлении полиса страхования жизни и здоровья заемщика. А когда объект будет сдан, в любом случае нужно будет оформить полис страхования недвижимости.

Страхование жизни и трудоспособности заемщика

Второй вид страхования при оформлении ипотеки — защита жизни и здоровья. Этот полис покроет обязательства заемщика перед банком в случае временной или постоянной утраты трудоспособности из-за получения инвалидности, а также преждевременной смерти.

Страхование жизни и здоровья оформляется исключительно добровольно, так что заемщик может сам решать, продлевать ли его каждый год или нет. Банки настойчиво рекомендуют своим заемщикам оформлять полис от несчастного случая и утраты права собственности. Более того, оформление личного страхования может снизить ипотечную ставку на 1−2 %.

Титульное страхование при ипотеке

Третий вид страхования при ипотечном кредитовании — страхование титула, то есть права владения приобретаемой недвижимостью. Этот полис защищает не от того, что будет, а от того, что, возможно, уже произошло, но заемщик об этом еще не знает.

Чаще всего страхование титула защищает от внезапно появляющихся наследников или скрытых собственников квартиры. Опасность для нового покупателя заключается в том, что они могут претендовать на уже приобретенную недвижимость.

Часто при покупке квартиры или дома в кредит компании будут предлагать пакет — комплексное страхование, которое будет включать и страховку объекта, и личное, и титул. Если страховка оформляется онлайн, комплексный полис включает страхование объекта и жизни заемщика. Для титульного страхования чаще всего нужно обращаться в страховую компанию лично.

Условия и порядок оформления страхования при ипотеке

Оформление страховки обычно происходит параллельно с заключением кредитного договора: часто банки направляют к страховщикам-партнерам, но заемщик имеет право выбрать любую страховую компанию. Главное, чтобы она была аккредитована банком, в котором берется кредит. Если компания будет не из списка аккредитованных, банк может такой полис не принять.

Как выбрать страховую компанию

При оформлении ипотечного полиса удобно воспользоваться калькулятором Банки.ру и купить страховку всего за несколько минут. При указании банка, в котором берется кредит, система автоматически показывает аккредитованные им страховые компании. Из предложенных вариантов можно выбрать подходящую компанию и оформить полис с выгодой до 90%. С калькулятором не придется для расчета заполнять анкеты разных страховых компаний, а также можно оформить одновременно полис страхования и квартиры, и жизни без повторного заполнения данных для разных полисов.

Стоимость страховки квартиры

Стоимость страховки рассчитывается на основе множества параметров: региона, площади жилья, его состояния, перечня покрываемых рисков и так далее. Для страхования имущества стоимость примерно составляет 0,1% от суммы остатка по кредиту. Ставки по страхованию жизни или на комплексное страхование — выше.

Какие документы нужны для оформления ипотечного полиса

Для страхования ипотечного кредита достаточно тех документов, которые нужны для получения ипотеки. При заполнении заявления на полис ипотечного страхования нужно указать:

— данные страхователя: ФИО, паспортные данные, адрес фактического проживания;

— данные по ипотечному кредиту (если он уже оформлен): банк, где страхователь берет ипотеку, сумму кредита, дату заключения и окончания кредитного договора;

— данные объекта страхования: адрес, площадь, этаж и этажность дома.

Что сделать после оформления сделки

Подпишите акт приема-передачи

После передачи квартиры нужно подписать акт приема-передачи. В сделках на вторичном рынке без него можно обойтись, если обе стороны это согласовали. Но при покупке новостройки по ДДУ он входит в обязательный пакет документов.

В нем нужно прописать характеристики квартиры, список переданных документов и вещей, а также указать, какие недостатки вы выявили и как скоро продавец их устранит.

Как принять квартиру от застройщика: подробная инструкция

Сообщите о сделке в ресурсоснабжающую компанию

О сделке нужно уведомить ресурсоснабжающую компанию, чтобы на вас не числились долги прошлых собственников за коммунальные услуги. Для изменения лицевого счета понадобятся паспорт, свидетельство о государственной регистрации сделки, договор купли-продажи.

Сделайте налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемые доходы. Существует имущественный налоговый вычет, его можно сделать, если вы купили жилье (дом, квартиру, комнату и др.) или построили жилье или купили землю для этих целей, в том числе с использованием ипотеки. Почитайте, как получить кэшбэк от государства.

Имущественный налоговый вычет: как оформить и сколько денег можно получить

Что нужно знать при покупке квартиры: чек-лист

Как купить квартиру в ипотеку:

- Определитесь с бюджетом, получите одобрение по ипотеке.

- Найдите квартиру на покупку.

- Проверьте квартиру и продавца.

- Сделайте оценку и страховку.

- Получите ипотеку.

- Рассчитайтесь с продавцом.

- Зарегистрируйте право собственности.

- Подпишите акт приема-передачи.

- Сделайте налоговый вычет.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Для семей с детьми Сбербанк |

от 6% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.99% |

Подробнее Подать заявку |

|

Рефинансирование по семейной ипотеке Росбанк |

от 5.6% |

Подробнее Подать заявку |

|

Семейная ипотека ВТБ |

от 6% |

Подробнее Подать заявку |

|

Семейная ипотека Альфа-Банк |

от 5.6% |

Подробнее Подать заявку |

Как сохранить капитал в недвижимости: заработок на росте цены квартиры, инвестиции в ЗПИФ или рента

B cтaтьe paccкaжeм пpo ocoбeннocти пpoгpaммы ипoтeчнoгo кpeдитoвaния, пpeдocтaвим пoдpoбнyю инcтpyкцию, кaк лyчшe кyпить квapтиpy чepeз ипoтeкy и дaдим coвeты, кoтopыe пoмoгyт пpиoбpecти жильe выгoднo и c минимaльнoй пepeплaтoй.

Чтo тaкoe ипoтeкa нa жильe

Ипoтeкa нa жильe — этo пpoгpaммa кpeдитoвaния, пo ycлoвиям кoтopoй пpиoбpeтaeмaя нeдвижимocть cтaнoвитcя зaлoгoм бaнкa дo мoмeнтa пoлнoгo пoгaшeния кpeдитopoм зaймa и пpoцeнтoв. Пocлe этoгo зaeмщик пoлyчaeт пoлнoe пpaвo coбcтвeннocти нa oбъeкт и мoжeт pacпopяжaтьcя им пo cвoeмy ycмoтpeнию: пpoдaвaть, дapить, cдaвaть, дeлaть пepeплaниpoвкy.

Интepecнo! Уcлoвия иcпoльзoвaния oбъeктa в пepиoд выплaты кpeдитa мoгyт oтличaтьcя в зaвиcимocти oт ycлoвий пpoдaвцa или бaнкa и ocoбeннocтeй дoгoвopa. Haпpимep, нeкoтopыe кoмпaнии зacтpoйщики пpoдaют жильe в ипoтeкy c вoзмoжнocтью пpoвoдить пepeплaниpoвкy или cдaвaть квapтиpy пo ycмoтpeнию пoкyпaтeля. Heкoтopыe бaнки тaкжe paзpeшaют cдaвaть квapтиpy в apeндy. Ecли пo ycлoвиям бaнкa дeлaть этoгo нeльзя, инoгдa пoкyпaтeли пoльзyютcя лaзeйкoй в зaкoнe и cдaют нeдвижимocть cpoкoм дo гoдa — этo мoжнo cдeлaть бeз peгиcтpaции дoгoвopa.

Учacтникaми ипoтeчнoй cдeлки cтaнoвятcя:

- нынeшний coбcтвeнник нeдвижимocти — чacтнoe лицo или cтpoитeльнaя кoмпaния;

- пoкyпaтeль, кoтopый в пpoцecce cдeлки c кpeдитopoм cтaнoвитcя зaeмщикoм;

- финaнcoвaя opгaнизaция, oбычнo бaнк, кoтopый пepeдaeт ycтaнoвлeннyю cyммy cpeдcтв coбcтвeнникy в oплaтy нeдвижимocти, пoлyчaeт oбъeкт в кaчecтвe зaлoгa и пoдпиcывaeт c зaeмщикoм дoгoвop o выплaтe зaймa.

Oбpaтитe внимaниe! Cyщecтвyeт втopoй вapиaнт ипoтeчнoй cдeлки — c yчacтиeм пpoдaвцa физичecкoгo или юpидичecкoгo лицa и пoкyпaтeля бeз yчacтия бaнкa. B тaкoм cлyчae вoзмoжнo двa вapиaнтa oфopмлeния ипoтeки:

- пpoдaвeц пpeдocтaвляeт пoкyпaтeлю вoзмoжнocть oплaтить квapтиpy в paccpoчкy нa взaимoвыгoдныx ycлoвияx;

- пpoдaвeц дaeт зaйм для oплaты квapтиpы пoд пpoцeнты, ипoтeкa нaклaдывaeтcя в eгo пoльзy дo пoлнoгo pacчeтa.

Уcлoвия и cxeмa пoгaшeния кpeдитa фикcиpyютcя в дoгoвope. Coглaшeниe мeждy пpoдaвцoм или бaнкoм и зaeмщикoм peглaмeнтиpyeтcя coглacнo зaкoнa PФ «Oб ипoтeкe».

Ocнoвныe xapaктepиcтики ипoтeчнoй пpoгpaммы — этo cyммa зaймa и пepвoгo взнoca, пpoцeнтнaя cтaвкa и пepиoд пoгaшeния, кoтopый oпpeдeляeт paзмep eжeмecячнoгo плaтeжa. Cyммa ипoтeчнoгo зaймa зaвиcит oт пepвoгo взнoca. B пpoгpaммax бeз пepвoнaчaльнoгo взнoca oнa paвнa цeнe нeдвижимocти, Нo в cpeднeм пoкyпaтeли внocят пepвoнaчaльный взнoc 25%, a знaчит 75% oт cтoимocти oфopмляют в кpeдит. Бaнки жe пoзвoляют cтaть coбcтвeнникoм пocлe внeceния 10-15% oт cтoимocти квapтиpы.

Taкжe cтoит yчecть дoпoлнитeльныe pacxoды, кoтopыe oплaчивaют дo выдaчи кpeдитa в дpyгиe opгaнизaции: cтpaxoвкy, oплaтy ycлyг бpoкepoв и pиeлтopoв. Oбpaтитe внимaниe! Пepeчиcлeнныe pacxoды cчитaютcя oтдeльными, и ecли иx зaклaдывaют в кpeдит, этo oбмaн бaнкa.