Свой дом с участком — мечта среднего россиянина. Он и просторнее, чем малогабаритка в хрущевке, и к природе ближе. Но как же им обзавестись? Согласно недавнему исследованию «Мира Квартир», в среднем, если не прибегать к кредитному плечу, придется копить на него 8 лет, и это при условии, что человек будет откладывать всю свою зарплату. Да и не всякому заемщику и не на всякий дом банк даст ипотеку.

Здесь мы расскажем, на каких условиях и под какой процент реально купить дом с участком.

Ипотека на покупку дома обойдется дороже

В нашей стране получить ипотеку на покупку частного дома сложнее, чем на покупку квартиры. По данным ЦИАН, 43% покупателей хотели бы взять ипотеку при покупке дома. Однако сейчас в общей структуре выдач ипотеки готовые дома занимают только 9%. Банки неохотно выдают такие займы, потому что такую недвижимость в случае неспособности заемщика обслуживать кредит будет трудно продать.

Какие еще особенности есть у ипотеки на дом:

- процентная ставка выше из-за низкой ликвидности частных домов на вторичном рынке;

- минимальный первоначальный взнос больше, чем при ипотеке на покупку квартиры;

- страхование залоговой недвижимости для ИЖС обойдется дороже из-за рисков незавершенного строительства.

Учитывайте еще один момент: банк дольше рассматривает заявку на ипотеку для ИЖС —10-15 дней.

Почему банки долго принимают решение по ипотеке на покупку дома с участком?

- Ипотека на строительство или покупку готового дома с участком не может быть оформлена только на жилое строение. В залог банк получает два объекта: дом и землю. И сотрудники кредитной оранизации вынуждены рассматривать два пакета документов.

- В процессе проверки андеррайтер должен проверить, есть ли у этого объекта обременения. Може быть, он расположен в охранной или санитарно-защитной зоне. Если ограничения указаны в выписке ЕГРН, то на срок эта проверка не повлияет. А если не указаны, то банку потребуется дополнительное время на запрос уточняющих документов.

- Также проверяется привязка участка к жилому зданию или к проекту ИЖС. Заявку рассмотрят быстрее, если в документах обозначено, что дом (или проект) находится на данном участке. А если не обозначено, то у банка займет какое-то время на запрос дополнительных документов, чтобы уточнить это обстоятельство.

- Помимо жилого дома, на земельном участке могут быть расположены другие строения, и банк запросит выписку из ЕГРН и на них — для уточнения назначения этих построек и их связи с участком. Если постройки не относятся к данному наделу или их вовсе нет, то банк запросит обновленные документы.

- Часто в документах площадь приобретаемого дома или участка не соответствует действительности. Или данные выписки ЕГРН отличаются от данных, указанных в договоре купли-продажи — такое бывает, когд бывший владелец, к примеру, не оформил пристройку к дому. Финансовая организация потребует получить и предоставить новые документы на участок или дом.

Требования банков по ипотеке на дом

В основном банковские требования по ипотеке на дом соответствуют таковым по ипотеке на квартиру. Но критериям банка должны удовлетворять не только заемщик и объект недвижимости, но и участок, на котором стоит дом.

Заемщик должен соответствовать следующим критериям:

- иметь гражданство РФ;

- иметь постоянную прописку в регионе, в котором находится банк;

- получать постоянный официальный доход, подтвержденный документально;

- возраст заемщика должен быть от 21 года до 65-75 лет (на момент погашения кредита);

- трудовой стаж — не менее 1 года.

Требования банка к недвижимости:

- строение относится к жилой недвижимости — дом пригоден для проживания, проведены все необходимые коммуникации;

- жилье не носит статус аварийного или под снос, а общий износ дома не должен превышать 40%;

- фундамент дома кирпичный, бетонный или каменный, стены — кирпич, монолит, бетонный блок, ж/б панели;

- деревянные и каркасные дома рассматриваются в зависимости от года постройки;

- дом не выше трех этажей;

- продавец имеет зарегистрированное право собственности на жилое строение (при покупке готового дома);

- есть страховка на дом от наводнения, пожара, других стихийных бедствий.

Требования банка к участку:

- земля для индивидуального жилищного строительства(ИЖС) или сельхозназначения с возможностью возведения жилого дома;

- продавец земли или потенциальный заемщик имеют зарегистрированные права собственности на участок;

- площадь участка не превышает 5 тыс. кв. м;

- другие требования.

У банка могут быть и дополнительные требования. К примеру, ограничение по дальности расположения участка от населенного пункта, в котором работает банк.

Залоговый участок должен иметь статус «под ИЖС». Фото: donskoy.vsn.ru

Ипотечные программы для покупки дома в 2023 году

В каждом крупном банке, как правило, есть несколько ипотечных программ для строительства или покупки частного дома — как собственные, так и федеральные. Рассмотрим самые распространенные из них.

Ипотека на строительство жилого дома

«Ипотека на строительство жилого дома» — классическая программа ипотечного кредитования, которую можно взять во многих банках РФ. Условия программы не самые выгодные: большой первоначальный взнос, высокая процентная ставка и целый ряд ограничений.

Условия ипотеки на ИЖС:

- процентная ставка — 13-15%;

- максимальная сумма кредита — до 100 млн руб.;

- минимальный первый взнос — от 25%;

- срок кредитования — до 30 лет;

- залог по кредиту — земельный участок, поручительство физических лиц, залог иного имущества.

Банк может запросить утвержденный проект строительства и документы о принятии дома в пользование. А также ограничить выбор подрядчиков организациями, аккредитованными этим банком.

Земля, на которой вы собираетесь строить дом, должна находиться на территории поселка с подведенными коммуникациями и социальной инфраструктурой вокруг.

Семейная ипотека с господдержкой

Федеральная программа «Семейная ипотека с господдержкой» ранее работала только по квартирам, но затем стала распространяться и на индивидуальные дома. Сейчас можно оформить семейную ипотеку на строительство или покупку готового частного дома с участком. Ставка по этой программе рассчитывается индивидуально, но она не должна превышать льготные 6%.

Условия семейной ипотеки:

- базовая процентная ставка для всех регионов, кроме Дальнего Востока — до 6%; для Дальнего Востока — до 5%;

- максимальная сумма кредита — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга, Ленинградской области и 6 млн руб. для других регионов РФ;

- минимальный первый взнос — от 15%;

- срок кредитования — до 30 лет;

- залог по кредиту — ипотечный дом или другой объект недвижимости.

Главное требование программы — ребенок в семье должен быть рожден с 1 января 2018 года по 31 декабря 2022 года. Ипотеку могут взять как родители, так и усыновители. Прочие требования к заемщикам семейной ипотеки мало чем отличаются от требований к другим видам жилищного кредита.

Льготная ипотека для ИЖС

Такую ипотеку по ставке 8% можно взять на дом, расположенный в крупном проекте, реализуемом надежным застройщиком — юридическим лицом. Круг этих проектов, аккредитованных банками, предоставляющих на них льготную ипотеку, весьма ограничен. Но любой гражданин может воспользоваться таким предложением.

Условия льготной ипотеки для ИЖС:

- процентная ставка — 8%;

- максимальная сумма кредита с 2023 года составляет 6 млн руб. для регионов и 12 млн для обеих столиц и Подмосковья;

- минимальный первый взнос — от 20%;

- срок кредитования — до 25 лет;

- залог по кредиту — ипотечный дом или другой объект недвижимости.

Сельская ипотека*

Программа «Сельская ипотека» — льготный кредит, который можно взять для покупки или строительства дома в сельской местности, в населенном пункте с населением не более 30 тыс. человек. Это тоже федеральная льготная программа со сниженной ставкой. Правда, она не действует в Москве, Московской области и Санкт-Петербурге.

Условия сельской ипотеки:

- процентная ставка — до 3%;

- максимальная сумма кредита с 2023 года составляет 6 млн руб.;

- минимальный первый взнос — от 10%;

- срок кредитования — до 25 лет;

- залог по кредиту — ипотечный дом или другой объект недвижимости.

Вы можете взять сельскую ипотеку на покупку дома с участком и на строительство жилья на уже приобретенной земле. Возводить дом можно как на собственном, так и на арендованном участке. Но есть важное условие — заемщик обязан прописаться в сельской местности, где он покупает жилье.

*С 29 августа 2023 года программа временно приостановлена Минсельхозом.

Ипотека на загородный дом

Ипотека на покупку дома, расположенного за городом, отличается от простой ипотеки на частный дом: по данной программе вы сможете приобрести не только капитальное жилое строение, но и на дачу, то есть на дом для сезонного проживания.

Условия для выдачи загородной ипотеки:

- процентная ставка — 13-15%;

- максимальная сумма кредита — до 100 млн рублей;

- минимальный первый взнос — от 25%;

- срок кредитования — до 30 лет;

- залог по кредиту — поручительство физлиц, ипотечный дом или другой объект недвижимости.

Условия загородной или дачной ипотеки в разных банках заметно отличаются — как процентная ставка, так и размер первоначального взноса и сумма кредита. Посмотреть спектр программ для покупки дома с участком можно на портале Выберу.ру.

Ипотека для IT-специалистов

Этот вид кредита разработан специально для профессионалов в области IT. Но не для всех, а только для сотрудников тех организаций, что специально аккредитованы Министерством цифрового развития, и пользующихся страховыми льготами. Если заемщик собирается купить участок, чтобы построить дом, либо построить его на имеющемся участке, он должен вести строительство только с привлечением профессионального застройщика. Можно купить дом в поселке от застройщика, но по ДДУ.

Условия выдачи ипотеки для IT:

- процентная ставка — до 5%;

- максимальная сумма кредита — в регионах с населением менее 1 млн человек – до 9 млн рублей, с населением более 1 млн человек – 18 млн рублей;

- минимальный первый взнос — 15%;

- возраст заемщика – от 18 до 50 лет;

- доход заемщика – от 150 000 рублей, если компания зарегистрирована в Москве, от 120 тыс. рублей – в городе-миллионнике, и от 70 тыс. – для городов с населением менее 1 млн человек. Для заемщиков до 35 лет доход не ограничивается.

Дальневосточная ипотека

Жители Дальневосточного федерального округа имеют возможность воспользоваться льготной программой «Дальневосточная ипотека». Ставка здесь самая низкая — 2%. Это предложение для тех, кто получил свой участок по программе «Дальневосточный гектар», для супружеских пар не старше 35 лет или людей в том же возрастном диапаоне с детьми, а также для некоторых других категорий.

Приобретаемый дом должен располагаться на территории ДФО: в Бурятии, Якутии, Забайкальском крае, Камчатском крае, Приморском крае, Хабаровском крае, Амурской области, Магаданской области, Сахалинской области, Еврейской области, Чукотском автономном округе.

Условия дальневосточной ипотеки:

- процентная ставка — 2%;

- максимальная сумма кредита — 6 млн руб.;

- минимальный первый взнос — 15%;

- срок кредитования — до 20 лет;

- залог по кредиту — поручительство физлиц, другой объект недвижимости.

Оформить ипотеку на дом с участком: пошаговая инструкция

- Подайте заявку. Заполнить заявку и анкету заемщика вы можете в офисе банка или на его сайте. В этих формах нужно будет указать личные данные и информацию о вашем официальном доходе. Банк примет решение в течение 1-3 дней.

- Подберите недвижимость. Если банк одобрил вашу заявку, то можно приступать к выбору дома с участком. Ориентируйтесь на требования кредитора к недвижимости, чтобы банк дал разрешение на покупку.

- Соберите документы. Подготовьте пакет справок и выписок, как на кредитуемую (залоговую) недвижимость, так и на заемщика. Список необходимых документов нужно узнать в банке.

- Заключите договор купли-продажи. Прежде чем подписывать договор с банком, необходимо заключить договор купли-продажи с продавцом жилья. После этого банк оформляет ипотеку, а вы вносите первоначальный взнос.

- Получите кредит. После регистрации договора в Росреестре банк переведет на ваш расчетный счет полную сумму кредита. Вы рассчитываетесь с продавцом наличными, банковским переводом или другими способами передачи денег (банковская ячейка, счет-эскроу и т. д.).

- Зарегистрируйте переход права собственности. Вместе с продавцом недвижимости подайте документы на переоформление права собственности на дом с участком. Это удобно сделать в ближайшем МФЦ или через сайт Госуслуги.

- Передайте недвижимости в залог. Вы стали полноправным владельцем частного дома. Теперь банк должен наложить на него обременение. То есть ваша недвижимость будет находиться в залоге у банка, пока вы полностью не погасите ипотеку.

Какие нужны документы для ипотеки на дом с участком

Полный перечень необходимых выписок и справок уточняйте в банке. Список может быть дополнен другими документами.

Документы на этапе подачи заявки:

- паспорт гражданина РФ;

- СНИЛС;

- справка о доходах с места работы за последний год;

- копия трудовой книжки или копия трудового договора.

Дополнительные документы:

- свидетельство о браке;

- свидетельства о рождении детей;

- подтверждение наличия средств на первоначальный взнос;

- правоустанавливающие документы на имущество, которое можно использовать как залог;

- брачный договор (если был заключен).

Документы на ипотечную недвижимость:

- предварительный договор купли-продажи;

- правоустанавливающие документы продавца на жилье;

- технический паспорт на дом;

- кадастровый план земельного участка;

- отчет оценщика недвижимости и участка;

- выписка из домовой книги.

Документы продавца:

- гражданский паспорт продавца;

- согласие второго из супругов на продажу недвижимости;

- разрешение органов опеки на продажу дома, если у продавца есть несовершеннолетние дети.

Собирайте документы по перечню, полученному в банке. Фото: novostroev.ru

Может ли банк отказать в ипотеке на покупку дома

Конечно, банк может вам отказать в оформлении ипотеки, даже не объясняя причину отказа. Но для этого всегда есть основания.

Стандартные причины отказа в ипотеке

- Недостаточный доход. Даже когда уровень вашего дохода отвечает требованиям банка, но в семье есть дети или иждивенцы, этой суммы может не хватить.

- Недостоверные или ошибочные данные. Служба безопасности банка тщательно проверяет все данные, указанные в заявке. Если вы направили кредитору ложную информацию или допустили ошибку в документах, то в кредите вам будет отказано.

- Плохая кредитная история. Прежде чем подавать заявку на ипотеку, проверьте свою кредитную историю и погасите действующие займы. Банк вряд ли одобрит ипотеку, если у вас были просрочки, штрафы или есть непогашенные кредиты.

- Недвижимость не отвечает требованиям банка. У каждого банка и каждой программы есть определенные условия, которым должен соответствовать выбранный дом. Особое внимание кредитор уделяет оценке реальной стоимости дома, участка или сметы на строительство.

Семейная ипотека с господдержкой в 2021 году: кому положена, как получить, преимущества программы

Доля ипотечных сделок в сентябре 2021 года на «вторичке» составила 62%

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

При оформлении ипотеки на частный дом нередко возникают сложности. Особенно, если объект был построен более 20 лет назад и находится в сельской местности. Порядок землепользования изменился, в годы перестройки было много самостроя, документы оформлены правильно не у всех собственников:

Также необходимо знать, что из-за низкой ликвидности домов на вторичном рынке процентная ставка кредитного договора может быть выше, чем при покупке вторичной квартиры.

На этапе подачи заявки на предварительное одобрение ипотеки заемщик должен предоставить:

1) гражданский паспорт;

2) СНИЛС;

3) справку о доходах по форме 2НДФЛ за последние 12 месяцев;

4) копию трудовой книжки, заверенной подписью руководителя и печатью предприятия, или копию трудового договора.

Если в сделке участвует созаемщик, такие же документы предоставляются и для него.

При рассмотрении заявки банк может дополнительно запросить:

5) свидетельство о браке, рождении детей;

6) справку о дополнительных доходах или подтверждение наличия средств на первоначальный взнос;

7) информацию об имуществе, которое можно использовать как залоговое;

брачный договор, если он заключался.

брачный договор, если он заключался.

По объекту ипотеки предоставляют следующие документы:

1) предварительный договор купли-продажи;

2) документ, подтверждающий право собственности продавца на дом и участок;

3) документы, подтверждающие законность права владения землей и недвижимостью: договор дарения, купли-продажи, мены, наследования или выписку из ЕГРН;

4) технический паспорт строения;

5) кадастровый план земельного участка или выписку из государственного кадастра недвижимости;

6) заключение об оценке недвижимости, проведенной независимым экспертом;

7) выписку из домовой книги.

К пакету прикладываются документы продавца:

1) паспорт супруга, если продаваемое имущество нажито в браке;

2) нотариально заверенное согласие второго из супругов на продажу недвижимости;

3) если есть несовершеннолетние дети или дом ранее был приобретен с участием материнского капитала — разрешение органов опеки на совершение сделки.

Есть несколько причин, по которым банк может не одобрить заявку:

При выдаче ипотеки на дом можно воспользоваться базовыми программами банков, а купить можно как готовый дом, так и строящийся. При оформлении ипотеки банк потребует все документы, подтверждающие право собственности на землю и строение, а также на пригодность дома к проживанию. На дома с большой степенью износа, относящиеся к аварийному фонду, не соответствующие требованиям санитарной и пожарной безопасности банки ипотеку не выдают. Будьте внимательны при выборе объекта и готовьте весь пакет документов, чтобы заключение договора не затянулось.

Россияне все чаще при покупке делают выбор в пользу собственного дома. Это стало особенно актуально в период коронавирусных ограничений.

В статье расскажу про нюансы покупки готового собственного дома в ипотеку: какие требования предъявляют банки к дому и земельному участку, какие документы понадобятся и как оформить покупку.

На выбор влияет множество факторов: от предпочтений покупателя до места расположения. Но основными причинами для покупки собственного дома можно назвать следующие.

Площадь помещения. Обычно площадь отдельно стоящего дома существенно больше стандартных квартир. При этом цена может быть одинаковой. А еще — дом можно расширить путем пристройки новых площадей или отдельно стоящих помещений.

Парковка для автомобиля. В отличие от многоквартирного дома, где очень часто крайне проблематично найти парковочное место, в доме всегда есть где его обустроить.

Придомовая территория. Отдельно стоящий дом предполагает наличие собственной земли, на которой можно разбить огородик или просто посадить цветы и обустроить место для отдыха с удобной мебелью. Чтобы сделать барбекю, никуда ездить не нужно.

Уединение. Плотная многоквартирная застройка снижает качество жизни: окна в окна, пробки на дорогах, очереди в транспорт по дороге на работу. Порой очереди даже в лифт. В собственном доме больше свободы, меньше шума и социальной нагрузки.

Экология. Обычно экология в округе частных домов лучше, чем в городе: нет промышленных предприятий рядом, меньше машин, больше деревьев.

Но, конечно, у домов есть и недостатки по сравнению с квартирами. Они часто удалены от города, рядом нет развитой инфраструктуры, не всегда есть централизованные коммуникации. Дом требует больше ухода, чем квартира: в городе за порядком смотрят коммунальные службы, а в доме приходится следить за этим самому.

Если своих денег на покупку дома мечты нет, то можно взять ипотеку — сейчас это достаточно просто. Многие банки даже имеют ипотечные программы на покупку загородного дома. Но есть и нюансы.

Требования к частному дому. Часто банки выставляют требования к частному дому:

- Обычно у банка есть ограничения по минимальному году постройки, например в Райффайзен Банке это постройки не ранее 2000 года. Также дом не может быть ветхим или в аварийном состоянии. Он не должен требовать большого ремонта и быть сильно изношенным. Обычно это определяет независимый оценщик в своем отчете при проведении оценки. Наличие такого отчета — обязательное требование банков при покупке объекта в ипотеку.

- Банки не любят маленькие дома — обычно рассматривают дом общей площадью от 70 м2. Очень большие тоже не жалуют — такие дома сложно продать. Лучше всего одобряются стандартные дома в 100–200 м2. Но иногда и больше, например в Райффайзен Банке предел — 300 м2, а объекты большей площади рассматриваются в индивидуальном порядке. И даже возможен выезд сотрудников банка на объект для принятия решения.

- Дом должен стоять на фундаменте — каменном (кирпичном), железобетонном или свайном. Последний вариант любят не все банки.

- Дом должен быть пригодным для проживания в любое время года, то есть отапливаться по всей площади и иметь горячее водоснабжение.

- Желательно, чтобы были центральные коммуникации — водоснабжение, газ, электричество, канализация. Но могут подойти автономные.

- Деревянные перекрытия и вообще деревянные дома любят не все банки. Современный дом из клееного бруса или бревна может подойти, а вот те, что попроще, — вряд ли. И требования к деревянным домам всегда жестче.

- Лучше, если дом имеет внутреннюю отделку либо готов к чистовой отделке — мало какие банки рассмотрят свежепостроенные частные дома с черновой отделкой.

- Дом должен находиться недалеко от города, и к нему должна быть проложена дорога, по которой можно проехать на машине.

Требования к земельному участку. К земле, на которой стоит дом, у банков тоже есть требования:

- Идеально, если земельный участок относится к категории «Земли населенных пунктов» и предназначен для индивидуального жилищного строительства. Хотя некоторые банки допускают и другие категории, например земли сельскохозяйственного назначения. Главное — чтобы вид разрешенного использования официально позволял строить на этой земле жилой дом и потом зарегистрировать его.

- Земельный участок не должен находиться в одной из зон с особыми условиями использования территорий, например в водоохранной зоне или зоне национального парка. Сведения о категории земли и виде ее разрешенного использования можно проверить, запросив выписку из ЕГРН.

- Желательно, чтобы на участке не было сервитута — это определенное ограничение пользования земельным участком. Например, если на нем стоит объект из числа общих инженерных сетей — газовый распределитель. Также бывает, когда установлен сервитут для прохода или проезда через участок или для прохода к водоему. Публичный сервитут устанавливается госорганами, он не регистрируется в ЕГРН, но прописан там: обычно в выписке указывают характеристики участка, цель и сроки сервитута.

Все это стандартные требования. Банки могут установить и другие, например по площади, или, наоборот, быть более лояльными к частным домам, как Сбербанк.

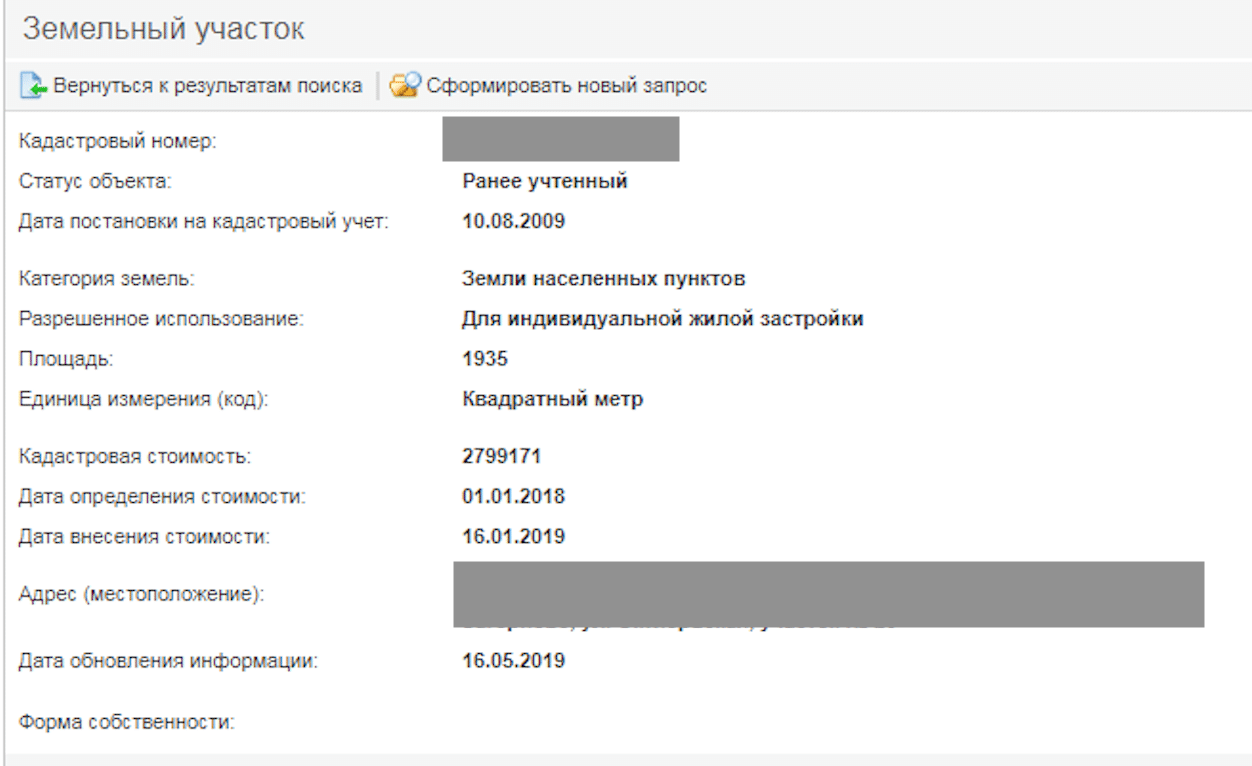

Так выглядит информация о земельном участке в выписке ЕГРН

Права на дом и землю. На жилой дом и земельный участок у продавца должно быть оформлено право собственности. Землю в аренде банки не любят.

А еще — дом и земельный участок должны быть отдельными объектами, а не долями.

Если земельных участков больше одного, то обычно банки кредитуют только стоимость земельного участка, на котором расположен дом. Смежные участки придется покупать за личные деньги.

На что обращать внимание при покупке доли в квартире

Сейчас практически каждый банк выдает ипотечные кредиты на покупку индивидуального жилого дома. Средние условия по рынку такие:

- первоначальный взнос обычно 20–30 % от стоимости объекта. Есть банки, которым достаточно 10 %, другие просят внести 50 % за счет собственных денег;

- ставки по домам всегда немного выше, чем по квартирам, и меняются они довольно быстро. На момент написания статьи средняя ставка составляла 11–12 %. Например, у Райффайзен Банка есть программа покупки частного дома со ставкой 12,75 %;

- сумму кредита банки стараются не ограничивать — этот параметр чаще зависит от платежеспособности заемщика и стоимости дома;

- срок кредита стандартный, от 3 до 30 лет.

Некоторые банки с удовольствием и рефинансируют ипотечный кредит, который выдан на покупку загородного дома. Но условия, требования к заемщику и предмету залога везде

Купить частный дом можно и в рамках жилищных госпрограмм. Вот несколько примеров.

Материнский капитал. Эту субсидию от государства можно потратить и на покупку личного отдельного дома. Практически все банки, которые дают деньги на покупку дома, принимают материнский капитал, в том числе в качестве первоначального взноса. Но по домам размер первого взноса может быть выше, чем по квартирам. Это значит, что дополнительно могут потребоваться свои деньги.

Как использовать материнский капитал на покупку жилья с ипотекой

В 2021 году сумма маткапитала для семьи с одним ребенком составляла 483 881,83 ₽, а с двумя — 639 431,83 ₽. С 1 февраля 2022 года сумму проиндексировали на 8,4 %.

Госипотека на новостройки. Данная программа также позволяет купить частный дом с землей, но только напрямую у застройщика. И мало какие банки работают с госипотекой на дома. Узнавайте это заранее в своем банке.

Семейная ипотека. Право на нее имеют семьи, в которых с 2018 года родился ребенок, это может быть и первенец. Эта программа предполагает льготную ставку по ипотеке — не более 6 % годовых. Например, Райффайзен Банк предлагает ставку 5,19 % годовых. Данная программа в первую очередь направлена на покупку квартир в новостройках, но можно купить дом у застройщика или построить свой. Не все банки предлагают в своих программах опцию покупки или строительства собственного дома.

После того, как банк уже одобрил покупателя как заемщика, нужно, чтобы он одобрил объект недвижимости, то есть сам дом. Для этого нужно предоставить следующие документы:

- Правоустанавливающие документы, например договор приобретения или дарения, свидетельство о наследстве.

- Правоподтверждающий документ — выписка из ЕГРН.

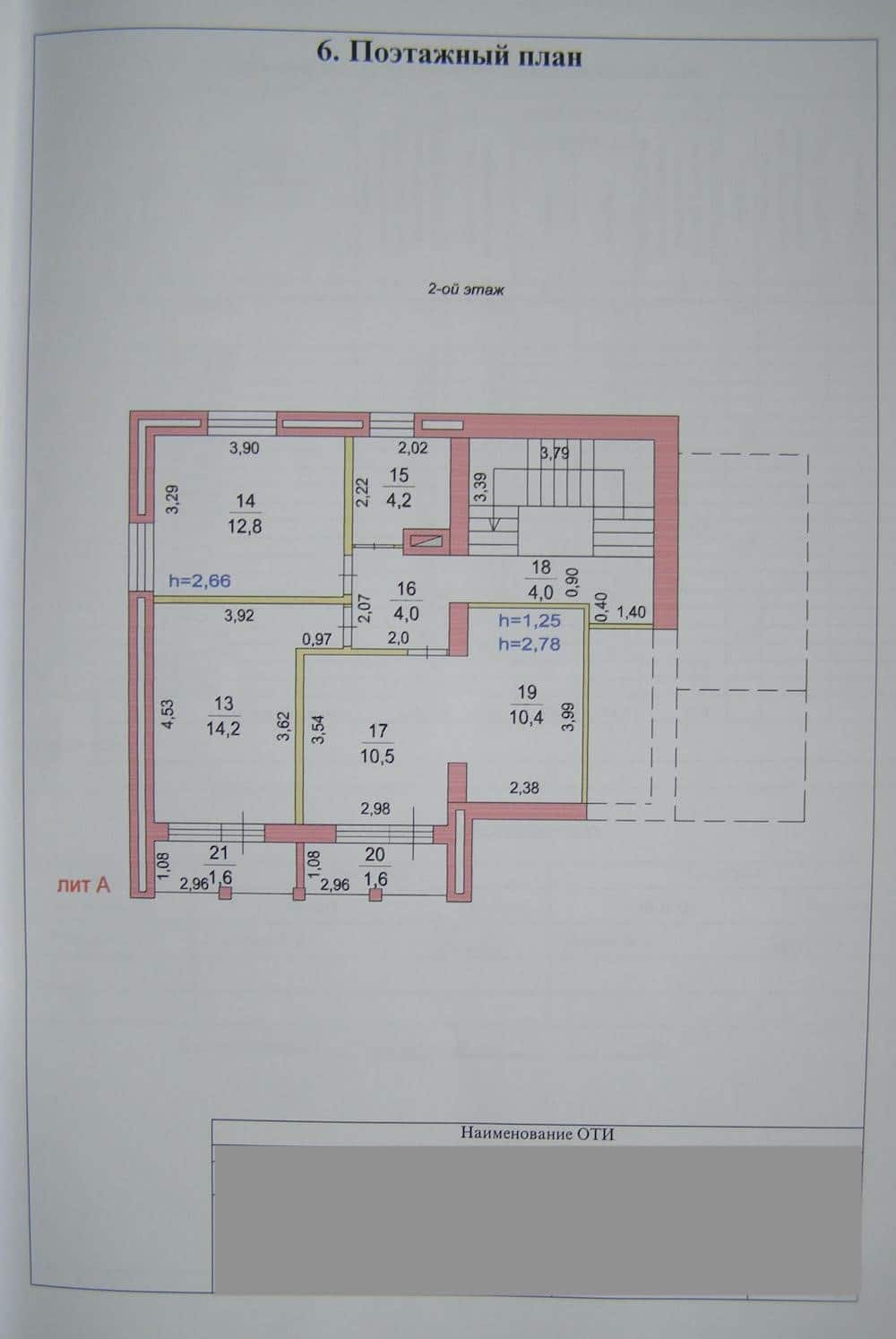

- Технический паспорт на дом. Технический паспорт позволяет узнать подробные характеристики объекта вплоть до того, из чего сделан дом, как и какие помещения расположены на каждом этаже дома.

Страница технического паспорта с поэтажным планом

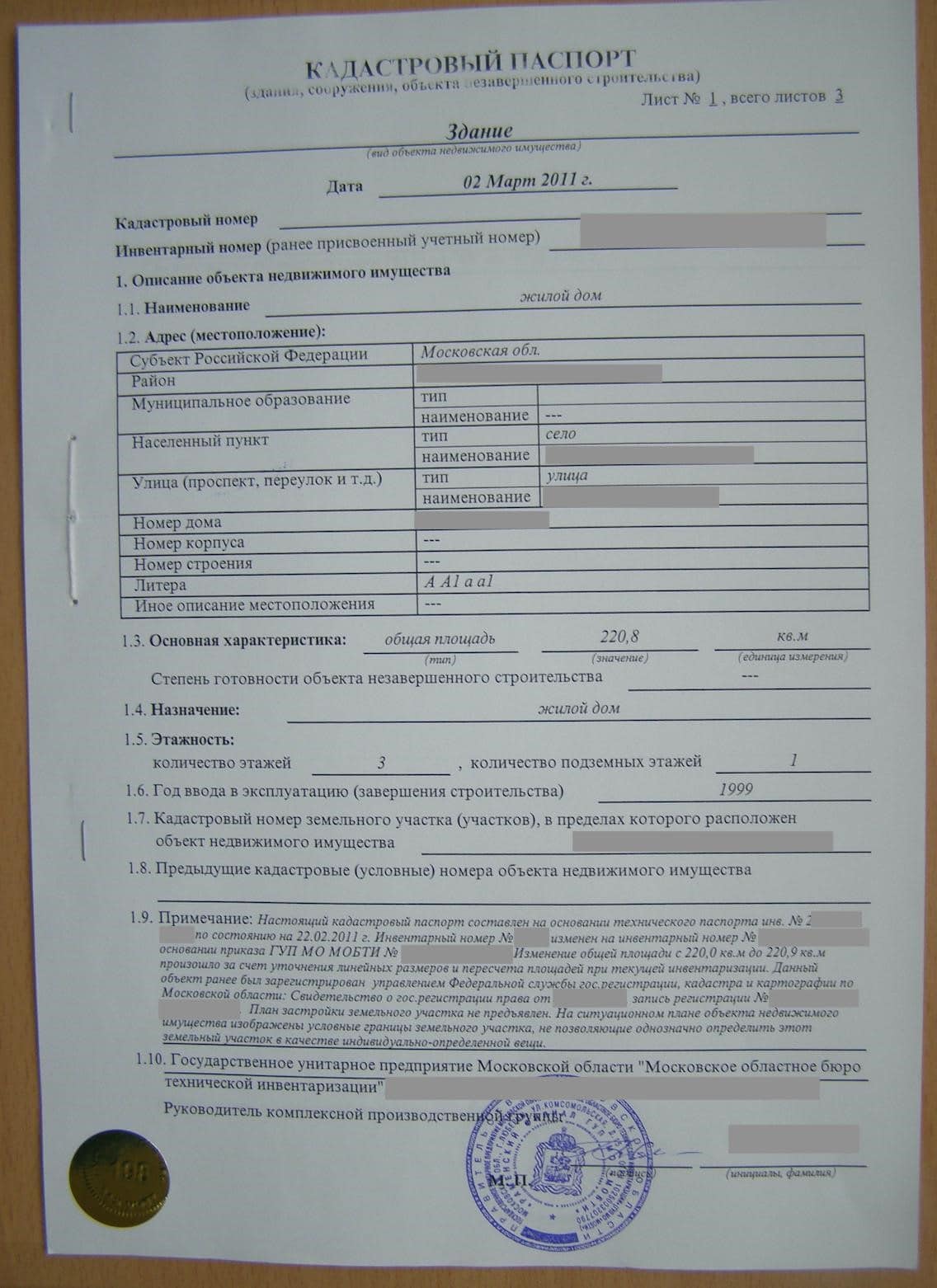

- Кадастровый паспорт — он позволяет, например, узнать характеристики местоположения объекта и расположения дома на земельном участке.

Так выглядит первая страница кадастрового паспорта

- Паспорт продавца, если это физлицо. А если продавец дома и участка — юрлицо, например застройщик, то предоставляются учредительные документы продавца и документ, который подтверждает полномочия лица, подписывающего документы по сделке.

- Отчет об оценке недвижимости — его делает независимый оценщик, который аккредитован банком, обычно список таких оценщиков предоставляет банк. Стоимость оценки зависит от типа недвижимости (например, квартира или дом), региона, расположения населенного пункта, размеров и расположения самого объекта, дополнительных услуг оценщика. Например, в Москве оценка жилых домов стоит от 10 000 ₽.

Как сделать оценку квартиры для ипотеки

Банк может запросить и другие документы. Например, если недвижимость приобретена в браке, а супруг в сделке не участвует, то от него может потребоваться согласие на продажу или брачный договор. А если в собственниках числится несовершеннолетний ребенок — разрешение органа опеки и попечительства.

Процедура покупки частного дома в ипотеку стандартная.

- Подыскиваете подходящий дом. Запрашиваете документы на дом у продавца и проверяете собственника. На что обращать внимание, мы писали ранее на R-Media:

Как проверить продавца при покупке квартиры

Кого из участников сделки проверять при покупке квартиры - После того, как все проверили, нужно выбрать банк, подать заявку на кредит, чтобы одобрить себя как заемщика. А после того, как банк одобрит вашу кандидатуру и сумму кредита, — подать документы по дому, который вы выбрали, так как дом с землей также проходит процедуру одобрения. Но нужно понимать, что даже несмотря на одобрение заемщика, банку может не понравиться конкретный дом, и по нему можно получить отказ. В этом случае придется искать другой объект.

Почему банки не дают кредит: причины отказа

- Следующий этап — сама сделка и подписание договора покупки, обычно это договор купли-продажи дома с земельным участком. После этого документы подают на госрегистрацию. Государственная регистрация перехода права означает, что дом и земельный участок оформляются в собственность покупателя. На руки вы получите свой экземпляр договора с отметкой о регистрации перехода права собственности. Если документы подавать через МФЦ, то срок получения — 9 рабочих дней, если через Росреестр — 7 рабочих дней.

Подробно о том, как оформить жилье в собственность, читайте в нашей статье «Как оформить квартиру в собственность». - Когда договор зарегистрирован, происходит окончательный расчет между сторонами. Обычно деньги для расчетов размещают в банковской ячейке или на аккредитиве. После предоставления продавцом договора с отметкой о регистрации перехода права он сможет забрать деньги.

- Если вы сделали выбор в пользу покупки дома, тщательно считайте финансы: стоит заложить бюджет не только на покупку жилья, но и на его последующее обслуживание.

- Проверьте, есть ли возможность поучаствовать в программе с господдержкой, — это может существенно снизить финансовую нагрузку при покупке недвижимости.

- Если вам нужен ипотечный кредит, заранее изучите условия банков — отбирайте банки, под требования которых подходите и вы, и ваш дом. Не стоит плодить лишние отказы по кредиту — это плохо влияет на кредитную историю.

Содержание статьи

Показать

Скрыть

Больше 60% россиян готовы взять ипотеку, выяснили аналитики «СберСтрахования». Жилищные займы остаются одними из самых востребованных банковских продуктов. Рассказываем, как получить ипотеку в 2023 году и какие документы вам понадобятся для оформления кредита на покупку недвижимости.

Шаг 1. Выясняем, на какую сумму можно рассчитывать

Прежде чем начать поиски квартиры, выясните, какую сумму банк готов дать в кредит на покупку жилья, рекомендуют эксперты. Для этого можно подать заявки в один или несколько банков, предварительно изучив предлагаемые процентные ставки и ипотечные программы (сделать это можно на Банки.ру).

В первую очередь обратитесь в банки, где у вас открыт зарплатный проект или есть действующий вклад, где вы ранее оформляли и закрывали кредиты. Для таких банков вы уже знакомый клиент, и условия кредитования могут быть выгоднее, чем у других.

По общим правилам, заемщик должен соответствовать следующим условиям:

- быть старше 18 лет (в некоторых банках — от 21 года) и младше 60–75 лет на момент выплаты ипотеки (зависит от программы кредитования и правил банка);

- быть гражданином РФ;

- иметь стабильный доход;

- иметь стаж работы на последнем месте не менее трех — шести месяцев;

- работать как ИП или самозанятый (к этим категориям требования могут быть жестче).

Крупные банки позволяют подавать заявки и заполнять анкету онлайн. Из документов могут потребоваться:

- паспорт;

- СНИЛС;

- ИНН;

- водительские права;

- загранпаспорт;

- заверенная копия трудовой книжки;

- выписка о состоянии индивидуального лицевого счета из Социального фонда России (СФР);

- справка 2-НДФЛ;

- декларация за последний отчетный период для ИП, справка о доходе самозанятого из ФНС или другие документы, подтверждающие доход (зависит от требований банка).

Для подтверждения трудоустройства и доходов банк с вашего разрешения может сам запросить сведения из Социального фонда России (ранее — Пенсионного фонда).

Найти подходящую ипотеку быстро можно с помощью бесплатного сервиса Банки.ру. Вам нужно лишь заполнить анкету: указать информацию о месте работы, семейном положении, размере заработной платы, написать параметры желаемой недвижимости, сумму и срок кредита. На основе требований банков и данных анкеты сервис подберет банки, которые с наибольшей вероятностью одобрят вам ипотеку. Нужно будет выбрать предложение, отправить заявку и дождаться финального решения.

Подобрать ипотеку

После рассмотрения заявки в случае положительного решения банк сообщит, какую максимальную сумму готов вам предоставить для приобретения жилья в кредит. Во многом этот лимит зависит от вашего дохода, поэтому банки учитывают при рассмотрении заявки не только заработную плату, но и пенсии, подтвержденный доход от сдачи в аренду недвижимости. А вот алименты, пособия, стипендии и выплаты по уходу за ребенком в зачет не идут.

Шаг 2. Ищем созаемщика, если необходимо

Если суммы, предварительно одобренной банком, недостаточно для покупки квартиры, можно привлечь созаемщика — человека, который будет отвечать за ипотечный кредит, если вы не справитесь с обязательствами. По этой причине требования к созаемщику — такие же, как к титульному заемщику.

Стать созаемщиком может любой человек, не обязательно родственник. А вот супруг, если брак зарегистрирован официально, будет выступать созаемщиком в любом случае. Если пара этого не хочет, например, у мужа или жены плохая кредитная история, нужно еще до подачи ипотечной заявки заключить брачный договор. В нем зафиксировать, что ипотеку берет только один супруг и недвижимость останется в его единоличной собственности.

Имейте в виду, что большинство ипотечных программ предусматривают первоначальный взнос от 15% стоимости жилья. То есть сумма, одобренная банком, будет дополнением к собственным средствам. При этом в качестве первоначального взноса можно использовать материнский капитал или субсидии.

В среднем решение об одобрении ипотеки действует 90 дней (не забудьте уточнить срок в выбранном банке). В течение этого времени нужно определиться с квартирой для покупки.

Шаг 3. Выбираем квартиру

Основные параметры, от которых отталкиваются покупатели при выборе жилья: район, площадь и количество комнат, год постройки дома (если речь о вторичном жилье), цена.

Но в случае с ипотекой одним из главных параметров будет вид будущего жилья: новостройка или вторичка? От этого зависит выбор ипотечной программы и процентная ставка.

Ставки по ипотеке на жилье от застройщика

Программы господдержки, действующие в 2023 году, распространяются как раз на покупку жилья у застройщика. Как правило, чтобы получить льготную ставку, подавать заявление на ипотеку нужно через самого застройщика или его партнера. Но это не отменяет того, что сначала вы можете самостоятельно обратиться в банк, чтобы сориентироваться, на какую сумму займа вообще можете рассчитывать.

Вот действующие программы с господдержкой, распространяющиеся только на новостройки.

Льготная ипотека

- Первоначальный взнос — от 15%

- Максимальная ставка — 8%

- Максимальный размер кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 млн — для остальных регионов РФ.

Семейная ипотека

Ею могут воспользоваться семьи, в которых после 1 января 2018 года родился первый или последующий ребенок, есть двое и больше детей до 18 лет или ребенок с инвалидностью.

- Первоначальный взнос — от 15%

- Максимальная ставка — 6%

- Максимальный размер кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 млн — для остальных регионов РФ.

По программе семейной ипотеки также можно купить жилье на вторичном рынке, но только в сельской местности Дальневосточного федерального округа.

Ипотека для IT-специалистов

- Первоначальный взнос — от 15%

- Максимальная ставка — 5%

- Максимальный размер кредита — 18 млн для городов-миллионников, 9 млн — для остальных.

Как купить и построить жилье с помощью государства: все льготы в 2023 году

Ставки по ипотеке на вторичное жилье

Ипотечные ставки при покупке жилья на вторичном рынке существенно выше, поскольку льготные программы на такие объекты почти не распространяются. К примеру, в июне 2023 года Сбербанк предлагает от 10,9% годовых, Альфа-Банк — от 11,89%, ВТБ — от 10,7%, Газпромбанк — от 9,99%, Промсвязьбанк — от 11%.

Как отметила директор АН «Метражи» Екатерина Торопова, средняя ставка на вторичку сейчас — 11–12%. Но есть способы ее снизить.

«Большой первоначальный взнос, скажем, 30% — это реальный шанс снизить ставку. Некоторые банки снижают ставку при электронной регистрации сделки. Выгодные условия по ипотеке можно получить у официальных партнеров банка: застройщиков или агентств по недвижимости. Кроме того, сниженную ставку можно «купить», то есть внести единовременный платеж банку. Иногда это выгодно, тут надо все тщательно считать, — пояснила Екатерина Торопова. — И напомню, что на размер процентной ставки в большинстве банков влияет страхование жизни и здоровья заемщика. Как правило, при отсутствии страховки ставка вырастает на 1–3%».

О том, как можно «купить» снижение ставки и выгодно ли это, мы подробно рассказывали в этом материале.

Шаг 4. Ждем одобрения квартиры от банка

В случае с новой квартирой заявку на ипотеку чаще всего нужно подавать через застройщика, и у банков вопросов к сделке не возникает — жилье новое, без подводных камней.

Со вторичкой сложнее. Когда квартира выбрана, нужно, чтобы банк ее одобрил — проверил документы, юридическую чистоту жилья, адекватность цены.

Обратите внимание, что иногда банк может попросить предоставить предварительный договор купли-продажи, который должен содержать все условия основного договора.

Точный список документов, необходимых для одобрения банком объекта недвижимости, даст кредитный менеджер, но обычно он выглядит так:

- выписка из ЕГРН (ее может получить только собственник);

- правоустанавливающие документы (в зависимости от того, как продавец получил жилье, это могут быть: договор купли-продажи, договор долевого участия, свидетельство о праве на наследство, договор дарения и тому подобное);

- техническая документация на квартиру (справка из БТИ, техпаспорт, техплан, выкопировка из поэтажного плана);

- паспорта всех собственников;

- отчет об оценке объекта недвижимости;

- нотариальное согласие супруга(-и) собственника на продажу, если жилье приобреталось в браке;

- разрешение органов опеки и попечительства, если среди собственников есть несовершеннолетние, а также если квартира покупалась с использованием маткапитала;

- справка о зарегистрированных лицах.

Шаг 5. Оцениваем недвижимость

Отдельно стоит остановиться на оценке объекта недвижимости, отчет о которой нужно будет предоставить банку для одобрения сделки. Эту работу обычно оплачивает покупатель (стоимость — от 2 тыс. рублей).

Главная задача оценки — определить рыночную стоимость квартиры (за сколько ее можно продать в спокойном режиме) и ликвидационную (за сколько реально продать в короткий срок). Это нужно, чтобы банк оценил, адекватна ли стоимость жилья и сможет ли он в случае, если вы перестанете гасить ипотеку, быстро вернуть свои деньги.

Оценку выполняет независимая оценочная компания. Несмотря на то, что по закону банки должны принимать отчеты всех оценщиков, на практике они просят заказывать экспертизу у аккредитованных компаний. Их много, найти их можно на сайтах банков.

Для оценки квартиры на вторичном рынке компании потребуются выписка из ЕГРН, техпаспорт или поэтажный план, для новостройки — договор долевого участия, акт приема-передачи, техпаспорт или поэтажный план.

Оценщик проверит документы и согласует с вами дату, когда приедет для очного осмотра и фотографирования жилья. Подготовка отчета после выезда занимает один — три дня. В результате вы получите объемный документ в формате PDF, где описаны характеристики квартиры и дома, оценена стоимость и дан прогноз, как она может измениться в будущем.

Шаг 6. Страхуем квартиру

Еще одно обязательное условие при оформлении ипотеки — страхование объекта недвижимости. Если речь о квартире в строящемся доме, то ее нужно будет застраховать после ввода дома в эксплуатацию и регистрации права собственности. Если вы покупаете жилье на вторичном рынке, то страховка нужна сразу.

По закону обязательным является только страхование имущества, находящегося в залоге. Но многие банки также просят оформить страхование жизни и здоровья заемщика, а иногда и титульное страхование — от риска потери права собственности на имущество. В случае отказа банк может поднять процентную ставку по кредиту.

Как оформить полис ипотечного страхования онлайн: пошаговая инструкция

Шаг 7. Заключаем договор и рассчитываемся с продавцом

Если банк одобрил объект недвижимости, стороны приступают к подписанию договоров. Между покупателем и банком подписывается кредитный договор, между покупателем и продавцом — договор купли-продажи с использованием кредитных средств. В нем определяется порядок расчетов. В ипотечных сделках он состоит из двух этапов: перечисления первоначального взноса и перечисления ипотечных средств. Первый взнос при этом можно передавать как банку (а он потом — продавцу), так и напрямую продавцу. Как именно будут происходить расчеты, должно быть зафиксировано в договоре. Банк «свою» часть — ипотечные деньги — всегда переводит на счет продавца только после регистрации сделки в Росреестре.

Если первоначальный взнос состоит из материнского капитала, нужно предоставить банку сертификат на маткапитал (его выдают в Социальном фонде России после рождения ребенка) и справку из фонда, если часть капитала была ранее потрачена. Также нужно будет написать заявление о распоряжении средствами материнского капитала, банк сам передаст это заявление в Социальный фонд.

Обратите внимание: в квартире, купленной с использованием маткапитала, нужно будет выделить доли каждому члену семьи получателя сертификата.

На подписание кредитного договора вам нужно принести оригиналы всех документов, которые требуются банку: паспорт, СНИЛС, заверенную копию трудовой книжки, справку 2-НДФЛ, ИНН. Продавец также должен предоставить оригиналы документов на квартиру и передать номер счета, на который будут перечислены деньги.

После подписания договора документы направляются в Росреестр для регистрации права собственности. Это можно сделать через МФЦ или нотариуса, если сделка требовала его участия (например, один из продавцов — несовершеннолетний).

После регистрации права собственности (обычно процедура занимает до семи дней) продавец сможет получить деньги за жилье: первоначальный взнос и ипотечные средства от банка.

Итак, основные шаги для получения ипотеки выглядят так:

- Подать заявку в банк и определиться, на какую сумму можно рассчитывать.

- Выбрать квартиру в новостройке или на вторичном рынке.

- Выбрать ипотечную программу.

- Подготовить оригиналы документов.

- Сделать оценку объекта недвижимости.

- Получить одобрение квартиры от банка.

- Застраховать квартиру, а также оформить другие полисы страхования при необходимости.

- Заключить договор.

- Зарегистрировать сделку в Росреестре.

- Провести расчеты с продавцом.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Семейная ипотека ВТБ |

от 6% |

Подробнее Подать заявку |

|

Семейная ипотека Росбанк |

от 5.6% |

Подробнее Подать заявку |

|

Для семей с детьми Сбербанк |

от 6% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.99% |

Подробнее Подать заявку |

|

Семейная ипотека Альфа-Банк |

от 5.6% |

Подробнее Подать заявку |

Нюансы покупки дома в ипотеку, требования банка к загородному дому, условия ипотеки на загородку в банках, как добиться ипотеки при неодобрении дома банком

Оглавление

- Почему банки слабо кредитуют «загородку»

- Требования банка к частному дому под ипотеку

- Техническое состояние загородного дома

- Инфраструктура и коммуникации

- Правоустанавливающие документы

- Банковские программы загородной ипотеки

- Госпрограммы ипотеки на дом

- Сельская ипотека

- Деревянная ипотека)

- Ипотека с материнским капиталом

- Покупка дома в ипотеку без первоначального взноса

- Что делать если дом не соответствует требованиям банка

Лучший вариант повысить качество жилищных условий – приобрести частный дом. Причем покупать его в ипотеку, поскольку хороший коттедж в пригороде определенно дороже городской квартиры.

Внешне все просто: выбраны загородный дом и ипотечный банк, есть средства под первоначальный взнос и подтвержденный доход, аккуратная кредитная история и платежеспособные созаемщики. Но банк ипотечного кредита не дает. Разберемся, почему отказывают в ипотеке на дом и что делать, чтобы получить кредитный заем.

Почему банки слабо кредитуют «загородку»

В сравнении с городской недвижимостью, ипотеку на загородные дома с участками банки предоставляют гораздо реже. И личных мотивов у представителей финансового учреждения здесь нет, лишь практический расчет.

Предмет ипотеки (объект залога) обязан быть ликвидным. Ведь если заемщик утратит платежеспособность, то банку нужно продать ипотечную недвижимость и возвратить денежные средства. Кредитным отделам банков более интересны городские квартиры со стандартной планировкой и средней ценой, поскольку они легко продаваемы.

Что касается дома за городом, выстроенного по индивидуальному проекту и под потребности определенной семьи – с позиции банка это рискованный объект залога, поскольку быстро продать такой дом затруднительно. Поэтому доля частных домов на рынке ипотечного кредитования в России не превышает 2%.

Требования банка к частному дому под ипотеку

Банковские кредитные отделы анализируют предлагаемые под объект ипотеки дома по нескольким показателям:

- завершенный объект капитального строительства (большинство банков с недостроями не связываются);

- допустимость круглогодичного проживания;

- отсутствие признаков ветхого, либо аварийного жилья;

- надежный фундамент (бетонный, кирпичный, каменный);

- надежные стены (кирпич, камень, ж/б панель, монолит, бетонный блок). Деревянные и каркасные дома рассматриваются по году постройки;

- свободный подъезд к дому (земельному участку);

- внешнее электроснабжение;

- оснащенность отопительной системой, канализацией и санузлом (полная комплектность оборудования);

- не выше трех этажей;

- не далее 100 км от крупного города.

К сведению: для домовой ипотеки обязательно страхование от наводнения, пожара, стихийных бедствий. В среднем взнос по ней – 25%. Дома в военных городках и ЗАТО ипотеке не подлежат.

Техническое состояние загородного дома

Недвижимый объект залога будет обязательно проверен на износ конструкционных элементов, который не должен превысить 50%. Т.е. на дом, построенный более полувека назад, ипотеку банк определенно не даст.

Часто банки отказывают из-за деревянных домовых перекрытий – риск распространения пожара, что угрожает значительной потерей стоимости недвижимости.

Инфраструктура и коммуникации

Размытая по весне дорога к загородному участку, превращающая подъездной путь в грязевое болото – такой вариант банку не понравится.

Пристальное внимание финансовая организация уделяет подведенным коммуникациям. Газ, электроэнергия и вода должны быть обязательно. Санузел должен находиться внутри дома, это важно – удобства «во дворе» кредитный отдел не устроят.

Правоустанавливающие документы

Земельный участок под рассматриваемым банком объектом залога должен принадлежать владельцу дома, ведь в ипотеку приобрести коттедж без земли, на которой возведено здание – невозможно (ст.69 закона «Об ипотеке»).

Целевое назначение участка под домом должно быть документально отмечено, как «для дачного строительства» или «для ИЖС». Коттедж на сельскохозяйственной земле банк в качестве залога не примет.

Также важно, чтобы планировка дома соответствовала документам. Максимально допускаются переделки, не затрагивающие основных коммуникаций и несущих конструкционных элементов. При наличии более глубоких реконструкций требуется прежде их узаконить, лишь после заниматься оформлением ипотеки.

Если рассматривается ипотека на строительство жилого дома, то помимо отмеченных выше требований банки обычно спрашивают договор подряда со стройкомпанией, либо предварительный договор купли-продажи с застройщиком. А также проект дома, строительные сметы и т.п.

Для ипотечного кредитования строительства жилого дома банк (в частности, Сбербанк) потребует дополнительное обеспечение – залог на другую недвижимость, состоящую в собственности заемщика, либо поручительство физлиц (платежеспособных). Подтверждением целей кредита станут договор-основание строительства, договор подведения внешних коммуникаций, строительная смета по коттеджу и подводимым коммуникациям с указанием стоимости материалов, разрешение на строительство.

Банковские программы загородной ипотеки

Купить дом в ипотеку возможно при финансовом кредитовании различных банков, как-то ВТБ, Сбербанк или «ДОМ.РФ». К примеру, ВТБ предлагает ипотечный кредит на индивидуальный дом на условиях стандартной программы для «вторички»: средний срок 17 лет; средний размер кредита 2 900 000 руб.; ставка 9% (зарплатные заемщики) и 9,5% (розничные клиенты).

Ипотечная программа для «загородки» банка «ДОМ.РФ» (дом с земельным участком, вторичный рынок) предлагает заемщикам ставку 11,1% при 50% первоначальном взносе. Меньший размер взноса (диапазон 40-50%) допускается по более высокой ставке – 12,1%. В Московской и Ленинградской областях «ДОМ.РФ» максимально кредитует 30 000 000 руб., в остальных регионах – не более 10 000 000 руб.

Сбербанк предлагается ипотека как на покупку готового коттеджа-вторички, так и на постройку индивидуального дома, либо дачи. На кредитование строительства условия Сбербанка следующие: первоначальный взнос 25% и более; срок погашения до 30 лет; ставка по кредиту от 9,7%. Временно, пока кредитуемый дом-вторичка с земельным участком будет проходить залоговое оформление, банку потребуется обеспечение в другой форме (залог другого помещения, поручительство физлиц).

Госпрограммы ипотеки на дом

В регионах РФ действует государственная программа «сельской» ипотеки, направленная на развитие сельских территорий. Первоначальный взнос по ней от 10%, ставка не выше 3%. Предельный срок погашения «сельской» ипотеки – 25 лет. Для Ленинградской области максимальная сумма кредита составляет 5 млн. руб., а для сельских территорий Дальнего Востока 3 млн. руб.

Дом по «сельской» ипотеке допустимо возводить в сельских населенных пунктах, заселенных не более чем 30 тысячами жителей. Эта программа не действует в Московской области, а также во внутригородских муниципалитетах Москвы и Санкт-Петербурга.

Еще одной госпрограммой льготного кредитования малого жилищного строительства является «деревянная» ипотека. Цель программы – увеличить объемы выпуска домокомплектов заводского производства, развить в стране деревянное домостроение.

Хотя условия госпрограммы базируются на обеспечении потребительских кредитов гражданам, ставка по ним на 5% ниже, чем в схожих банковских программах. Фактическая ставка будет в среднем равна 10-12%, т.е. сравнима с обычными ипотечными ставками.

Дом в ипотеку с материнским капиталом

В случае согласования жилой недвижимости с банком, допускается ее приобретение на средства семейной госсубсидии (маткапитала). При этом лишь крупнейшие ипотечные банки, в частности Сбербанк, ВТБ и Россельхозбанк, принимают материнский капитал (именной сертификат) в качестве первоначального 10% взноса.

Ипотека на дом без первоначального взноса

Добиться оформления ипотечного кредита без внесения первоначального взноса невозможно – вложение собственных денежных средств или хотя бы маткапитала здесь обязательно.

По статистике банков, не вносившие изначально своих денег заемщики чаще других позволяют себе просрочку или полное прекращение погашения кредита, поскольку обращаясь за ипотекой переоценили свои финансовые возможности.

Другая, более практичная причина – дешевизна залоговой недвижимости в сравнении с необремененными залогом вариантами по рынку, минимум на 10-15%. Если заемщик прекратит выплаты, то банку придется реализовывать дом с молотка, предварительно добившись этой возможности в суде.

Поэтому банк заранее предусматривает компенсацию по возможным судебным издержкам и организации продажи недвижимого залога. Это и есть 10% минимум первоначального взноса от суммы, требующейся заемщику ипотеки.

Без первоначального взноса можно получить лишь потребительский кредит. Но размеры кредитуемой суммы и сроки ее восполнения финансовой организации, предоставившей потребкредит, будут значительно меньше банковских ипотечных продуктов.

Если дом не соответствует требованиям банка

Вы выбрали коттедж и обратились за ипотекой, но банк отказывается принимать эту недвижимость в качестве объекта залога. Добиться кредита в этой ситуации возможно иначе – предложить банку другой залоговый объект, состоящий в вашей собственности.

К примеру, залогом под загородно-домовую ипотеку может стать более ликвидная недвижимость – ваша городская квартира. Однако учитывайте, что в случае финансовых затруднений с погашением ипотечного займа отдавать банку придется именно ее.

Для подбора дома вашей мечты, который подойдет ипотечному банку в качестве залога, обратитесь к риэлторам нашей ассоциации.

Вопрос-ответ (23)

Татьяна 11.07.2022

Здравствуйте! В марте 2020 года купили квартиру в ипотеку за 4 млн, в июле 2022 года хотим её продать за 7 млн и купить новую (бОльшей площадью и, соответственно, стоимостью) до конца 2022года . Нужно ли платить налог и в каком размере?

Ответы:

Личный Агент 12.07.2022 21:30

Прочтите пож подробные ответы на аналогичные вопросы о налогах на продажу квартир, купленных в ипотеку.

Надежда 25.04.2022

Добрый день, условие: «дом не старше 5 лет» принято не так давно? Выбрали замечательный, кирпичный дом, 20 км от города. Но 2010 г.п. — все можно забыть про сельскую ипотеку?

Виталий 18.04.2022

Здравствуйте, хочу в ипотеку(сельская ипотека) взять квартиру в двухквартирном доме но участок не в собственности дом на два хозяина в селе , можно ли будет оформить землю в собственность есть ли какие способы приватизации у прежних хозяет ?что бы я смог оформить сельскую ипотеку?

Михаил 12.03.2022

Добрый вечер!

Покупал вторичку в ипотеку с первоначальным взносом в 2014г. Ипотеку еще не выплатил.На налоговый вычет не подавал. Надо ли будет мне платить налог, если продавая в ближайшее время квартиру,в ДКП укажу сумму больше, чем при покупке? Жилье не единственное в собственности.

Ответы:

Личный Агент 13.03.2022 11:35

В собственности у вас жилье с 2014 года. При любой сумме продажи — налог вы не платите.

Юлия 06.02.2022

Добрый день

Подскажите, пожалуйста, можем ли мы оформить семейную ипотеку, если дом мы приобретаем у юр.лица , а земельный участок оформлен на физ.лицо? Может есть варианты как можно оформить такую сделку? Спасибо

Надежда 18.01.2022

Здравствуйте! Хотим купить дом,подходит по всем параметрам. Но банк ВТБ запросил,чтобы мы доказали,что стены сделаны из бруса. В доках просто прописаноо деревянные

Татьяна 14.01.2022

Добрый день! Подскажите, пожалуйста, как посчитать налог. Квартира куплена в ипотеку 20.11.2018 за 6 400 000 рублей (1,5 млн. Первоначальный взнос и 4,9 млн. ипотека), сейчас решили продавать, остаток долга 4,5 млн, продаём за 10,7 млн

Ответы:

Личный Агент 18.01.2022 10:42

Если у каждого из собственников квартиры — это единственное жилье, то прошло 3 года и вы налог не платите. Если не единственное, почитайте множество ответов здесь на аналогичные вопросы: как считать, как уменьшить налог и как подавать Декларацию.

Любовь 13.12.2021

Добрый день.

Хотим продать квартиру и купить дом в другом городе.

Квартиру купили 2 года назад по жилищному кредиту, который закрыли мат капиталом с доплатой. Подскажите придется ли нам платить гос-ву 13% от продажи квартиры?

Ответы:

Личный Агент 13.12.2021 19:09

Если вы использовали в квартире Маткапитал, то прежде всего вам требуется выделить доли детям.

Если на дату продажи не пройдет трех лет (если это единственное жилье), то вы с супругом заплатите налог, в соответствии со своими долями, и за минусом затрат на покупку. Что касается детских долей — то детям полагается вычет (с налогооблагаемой базы), пропорционально их долям.

В любом случае, чтобы по налогам все сделать оптимально и понимать их ожидаемый размер, вам потребуется обратиться к платному консультанту по оформлению налоговых деклараций (лучше заранее и до продажи квартиры).

При этом у вас и супруга остается и вариант взаимозачета налога, с суммы покупки дома. Это если покупка и продажа произойдут в одном календарном году.

Галина 17.11.2021

Выставили на продажу часть дома(выделенная собственность), участок долевая собственность Дом жилой новый кирпичный, в черте города, со всеми коммуникациями,есть желающие купить ,но им не одобряют ипотеку.Есть ли возможность получить ипотеку на такой объект?

Вероника 19.10.2021

К моему вопросу от 18.10.2021.Я читала,что при разводе если квартира переходит в собственность (после оформления развода)одного из супругов,то считается,что он получил прибыль и должен заплатить налог на прибыль.Но у меня квартира в ипотеку,и вместе с собственностью на эту квартиру мне перешла и ипотека.Поэтому мне не понятно считается ли данный случай,что я получила прибыль?

Вероника 18.10.2021

Здравствуйте!Покупали квартиру с супругом в ипотеку в 2014 году(на 15 лет).Квартира была оформлена на супруга,ипотека-он заёмщик,я-созаемщик.В 2019 развелись,а в 2020 оформили договор о разделе имущества так,что мне переходит квартира+ипотека( примерно 9 лет),а я ему сплачиваю 500 тр.Должна ли я оплачивать доход на прибыль?прибыли по факту я не получала,квартира в ипотеке так и есть.И если должна,то как ее рассчитать? Спасибо

Ответы:

Личный Агент 18.10.2021 18:51

Вы не продали квартиру и НЕ получили доход с продажи. О каком налоге речь? Налога нет, если вы об этом.

Елена 07.10.2021

В данный момент оформили ипотеку на дом в Сбербанке под 9,2% , т.к нет сельской ипотеки. Если появится опять акция на сельскую ипотеку, смогу ли я переоформить эту ипотеку не сельскую. За ранее спасибо!

Ответы:

Личный Агент 18.10.2021 18:55

Сейчас 18 октября, и у Сбербанка нет лимитов на Сельскую ипотеку. У Россельхозбанка — появились лимиты. Возможно ли в Россельхозе сделать рефинансирование вашего дома — уточняйте. А также, каков для рефинансирования минимальный обязательный срок проведенных платежей через Сбер, ведь вы только недавно оформили ипотеку на дом.

Александр 08.09.2021

В июле 2021 г была подана заявка на сельскую ипотеку ответа не было в сентябре программа уже закрыта.Будет ли она рассмотрена и одобрена?

Ответы:

Личный Агент 08.09.2021 20:38

Лимиты на Сельскую ипотеку в России исчерпаны на данный момент. Информации о сроках возобновления этой программы в Банках нет.

Елена 30.06.2021

Здравствуйте! Сбербанк одобрил сельскую ипотеку и отправил документы 19.06.2021 в Минсельхоз. Сбербанк информацией из Минсельхоза не владеет. Наш продавец квартиры из-за нас не может купить себе другое выбранное жилье. Как можно узнать, одобрил ли Минсельхоз нашу заявку, чтобы не сорвать сделку.

Анна 09.06.2021

Дом деревянный 1958 года постройки. Подходит ли он под сельскую ипотеку ?

Наталья 24.04.2021

Выбрали дом под сельскую ипотеку. Но дом двухквартирный, рассчитан на 2 хозяина. Подходит ли данное жильё под сельскую ипотеку?

Светлана 16.04.2021

Обязательна ли прописка в квартире купленой по сельхозипотеке квартире или достаточно регистрации по месту пребывания

Артем 15.03.2021

17.04.2018 купили в браке квартиру за 2.75 в ипотеку (1.75). В конце 18 развелись, бывшая супруга проживает в квартире, были поданы бумаги на возмещение НДФЛ, в марте 21 года хочет переписать ипотечный договор полностью на себя, до этого я был заёмщиком она созаемщиком, доли 50/50. Как правильнее оформить передачу в собственность квартиры чтобы налоговая не запросила обратно возместить ранее возмущенный НДФЛ? По соглашению сторон свою часть я отписываю дочери.

Ответы:

Личный Агент 16.03.2021 21:01

Во-первых, право на получение вами вычета в полном объеме остается за вами даже после отчуждаения квартиры (или доли). В вашем случае — налоговый вопрос решит либо налоговая, либо налоговый адвокат, для консультации.

Во-вторых, насчет способа передачи своей доли. Квартира в обременении банка. И любые ходы о перемене лиц в обязательстве (Кредитном договоре, Договоре КП), (как и смена собственников путем дарения жене и т.д) — Банк определяет, какой способ возможен для вас.

Ирина 11.03.2021

Если я подала запрос на сельскую ипотеку в Сбербанк и в данный момент жду одобрения от Минсельхоза, но параллельно подала заявку в Россельхозбанк, т.к условия выгоднее для меня. Он одобрил собираю документы. Одобрят ли мне в РСХБ Минсельхоз, т.к. повторное обращение? Недвижимость одна и та же.

Денис 03.02.2021

У нас в семье 2 ипотечные квартиры, купленные до брака. Одна квартира, купленная женой в ипотеку в июне 2016 года, вторая квартира, купленная в ипотеку мной в 2017 году. В брак вступили в 2019. В 2020 году жена погасила свою ипотеку. Собираемся продать квартиру жены в феврале 2021 года. Считается ли квартира единственным жильем? Будет ли взыматься налог на продажу? Сумма сделки превышает сумму покупки.

Ответы:

Личный Агент 03.02.2021 20:06

Если у нее больше нет собственности,( доли, дома) то срок 3 года с даты ее покупки. Если есть иная собственности, то по формуле: налогооблагаемая сумма = доход минус расход.

Рассмотрены условия, при которых банк-кредитор имеет право изымать недвижимость у заемщика, а также условия, не позволяющие этого сделать. Предложены решения проблем ипотечной квартиры

Что такое зеленая ипотека, цели программы, критерии для признания проекта «зеленым», преимущества и перспективы, документы и банки, условия кредитования, критерии энергоэффективности, зеленые облигации, мнения экспертов.

![]()

Рынок недвижимости – сфера развивающаяся, где регулярно случаются обновления. Одно из последних – появление нового типа кредита на покупку недвижимости. А именно – траншевая ипотека.

В декабре прошлого года появилась приятная новость: была продлена «Семейная ипотека» до июля 2024 г (Постановление от 28.12.2022 №2485). По предварительным оценкам воспользоваться программой сможет примерно 240000 семей: притом, что уже мера государственной поддержки помогла полумиллиону семейных пар.

Как выбрать лучшую ипотеку для вторичного жилья, документы на получение ипотечного кредита, какие квартиры вторичного рынка подходят для ипотеки, как проходит сделка покупки вторички в ипотеку

Чтобы помочь молодым семьям быстрее приобрести отдельное жилье, была разработана государственная программа, по которой можно компенсировать часть стоимости недвижимости, взятой в ипотеку.

Собственная квартира – главная мечта большинства россиян. И в 2023 году исполнить ее не так трудно. Можно не копить деньги годами: достаточно взять ипотеку.

Не каждый гражданин желает купить квартиру в новостройке: многие заемщики рассчитывают на приобретение вторичного жилья. Подобное рвение не единично: количество желающих стать владельцами вторички растет. На массовые льготы, как в случае с новостройками, рассчитывать не приходится, но выгодные варианты все же есть.

В-последнее время часто слышу от звонящих по объявлению о продаже квартиры в ответ на мой вопрос: «Как планируете приобретать квартиру — в ипотеку или за наличные?», ответ: «Конечно, в ипотеку, Банк ведь квартиру проверит.» Если и вы думаете также, то вы очень заблуждаетесь!!!

Как можно обойтись без первоначального взноса, чем заменить первоначальную выплату по ипотеке, как найти деньги на первоначальный ипотечный взнос, зачем ипотечному банку первоначальная выплата.

Рассмотрим, как может быть поделена квартире в ипотеке при разводе, происходящем по соглашению супругов или по судебному решению

Каковы условия сельской ипотеки с учетом последних изменений, в каких банках есть сельская ипотека, как получить ипотеку под строительство дома, какие документы требует ипотечный банк, нюансы страхования сельской ипотеки.

Желание быть ближе к природе, натянутые отношения с соседями, возможность почувствовать себя садоводом или огородником. Какой бы ни была причина, но в 2023 году все больше россиян признаются, что хотят жить в собственном, а не многоквартирном доме. Но как быть, если сбережений не хватает, а переехать очень хочется? Взять дом в ипотеку.

Цели страхования ипотеки, какая ипотечная страховка обязательна и почему, почему кредиты со страхованием жизни (добровольным) бывают выгодны, как максимально уменьшить страховые затраты на ипотеку

В РФ хотят сделать почетной военную службу. Пример – военная ипотека для улучшения условий проживания. В основе программы – накопление денег и их дальнейшее инвестирование в недвижимость с целью защиты от инфляции, получения денег, используемых военнослужащими. Программа функционирует с 2005 г. – ФЗ №117 от 2004 г.