- Для чего нужен KPI

- Как формируют KPI для руководителя

- Как KPI влияет на зарплату

Для чего нужен KPI

Успех компании во многом зависит от руководителя. Он задает общее направление для развития команды, определяет новые стандарты работы, мотивирует и контролирует подчиненных.

Действия директора не остаются без оценки. Зачастую для него используют ту же систему, что и для рядовых сотрудников, – ключевые показатели эффективности или KPI (от англ. Key Performance Indicators).

Система работает просто: перед человеком ставят конкретные задачи, а в конце рабочего периода подсчитывают, со сколькими из них он успешно справился. Так оценивают результаты не только сотрудников, но и отделов.

Но KPI – это не только про оценку работы. Система выполняет еще несколько важных функций.

- Упорядочивает бизнес-процессы

Система отражает, какие процессы идут внутри организации и кто ответственен за выполнение тех или иных задач.

- Определяет слабые места и точки роста

Методика быстро выявляет, где работа идет со сбоями. Благодаря этому руководство компании может перестроить ее, сохранив время и ресурсы.

- Мотивирует сотрудников

Система хорошо работает с приоритетностью и определяет, на какой задаче нужно сконцентрироваться внимательнее. Человек лучше понимает свои обязанности – дело идет быстрее.

Также KPI обозначает сотруднику зону роста. Поэтому с достижением той или иной вершины он замечает, как становится лучше в своем деле.

Для каждого работника показатели рассчитываются индивидуально. Например, для специалиста по продажам будет важен коэффициент по заключенным сделкам, а для юриста – количество выигранных дел.

Но вернемся к руководителям компаний. Предлагаю разобраться, как составляют KPI для них.

Если вы индивидуальный предприниматель, необходимость составлять KPI отпадает. Но финансовая поддержка вам точно не помешает. Для этого достаточно обратиться в наш банк.

Совкомбанк доверяет тем, кто самостоятельно строит свою жизнь. Заполните заявку на кредит для самозанятых, чтобы расширить и развить свое дело.

Как формируют KPI для руководителя

При формировании показателей для руководителей учитывают:

- Привязку к стратегии

У любой компании есть цель на конкретный период, которую делят на задачи. Они позволяют определить, что должен делать руководитель для выполнения плана.

Например, компания хочет стать лидером на своем рынке. Для этого нужно повысить товарооборот, расширить базу клиентов, улучшить маркетинговую стратегию. Эти задачи и отразят в KPI директора.

- Ограниченное количество показателей

Считается, что сотрудник может контролировать не более 7 показателей одновременно. Директоры – не исключение.

- Достижимость

Недостижимые задачи вряд ли замотивируют человека. Скорее всего, они дадут обратный эффект: сотрудник отнесется к работе халатно и не будет прилагать усилий.

Оценить цели поможет опыт компаний-конкурентов. Реалистичными считаются те показатели, которые превышают среднерыночный максимум на 30%.

- Соотношение личных и общих показателей

KPI директора состоит из общих и личных показателей. К первым относятся результаты отдела, которым управляет человек. Они показывают, насколько эффективно работают подчиненные и как на это влияет руководитель.

Личные показатели – это прохождение переподготовок, получение дополнительных аттестатов. Обычно они занимают всего 10-20% KPI или отсутствуют вообще.

Конкретное соотношение зависит от специфики отрасли. Например, мотивация и KPI коммерческого директора будут состоять преимущественно из общих показателей: плана продаж, числа новых клиентов и поставщиков.

- Прозрачность и понятность

Показатели нужно прописать доступным языком, чтобы у сотрудника не возникло вопросов. Для большего понимания можно привести примеры расчета премии.

Сотрудники не всегда уточняют нововведения, из-за чего затем возникают ошибки в работе. Проведите одно-два совещания, на которых объясните порядок работы и ответите на вопросы. Возможно, после собрания перечень показателей и вовсе придется подкорректировать.

- Конкретное цифровое значение

Этот пункт логично вытекает из предыдущего. Показатели должны быть выражены в цифрах, чтобы исключить разночтения.

Например, постановка задачи в формате «обеспечить отдел новыми кадрами» будет не совсем правильной. Следует четко указать, сколько новых сотрудников нужно привлечь к работе и к какому сроку.

От конкретных чисел также будет зависеть вознаграждение. При выполнении работы в полном объеме руководитель получит максимальный бонус. Если решить задачу только на 30%, премия будет сокращенной.

- Значительный и справедливый размер бонуса

Небольшая награда за перевыполнение плана вряд ли заинтересует директора. Скорее всего, он предпочтет без спешки закрыть стандартные задачи. Поэтому устанавливайте более значимые суммы, как минимум – 50% от оклада.

Еще один совет: оценивайте результаты руководителя справедливо. Не ориентируйтесь только на установленные в начале периода цифры, сравнивайте их с итогами конкурентов.

За полгода отдел выполнил только половину поставленных задач. Может показаться, что руководитель не прикладывал усилий. Но на деле в отрасли произошли существенные изменения, которые сказались на всех организациях.

Оказалось, что по сравнению со многими конкурентами компания достигла достойных результатов. Поэтому справедливо вознаградить руководителя так же, как при выполнении цели на 100%.

Если вы только собираетесь открыть свою компанию, то точно нуждаетесь в расчетном счете. В Совкомбанке вы можете выбрать удобный тарифный план и получить реквизиты всего за несколько минут.

Откройте расчетный счет без посещения банка. Совкомбанк подготовит документы для регистрации расчетного счета, предложит выгодные условия кредитования и проверит контрагентов. А еще поможет с налоговой отчетностью и бухгалтерией. Просто оставьте заявку онлайн, и менеджер приедет, куда вам удобно, заполнит документы на месте и предоставит расчетный счет.

Как KPI влияет на зарплату

Обычно зарплата директора состоит из двух частей: оклада и премии, на которую влияет KPI. Чаще всего премиальная часть больше окладной – например, 60% к 40% соответственно.

При расчете бонуса учитывают прошлогодние результаты работы. Для активного развития компании к ним нужно прибавить около 20% планового роста.

Если директор работал в другом месте, учитываются показатели его предшественника. Формула остается прежней.

Ежемесячная сумма вознаграждения тоже рассчитывается в процентах и привязана к количеству решенных задач. Например, градация может выглядеть так:

- 60% – за перевыполнение плана;

- 40% – за достижение всех целей;

- 10% – за решение части задач.

Если показатели будут очень низкими, премиальную часть руководитель не получит.

Факт дня

Индейцы племени квакиутль оставляют в залог свое имя. Пока человек не вернет долг, никто не может назвать его по имени.

Подведем небольшой итог. KPI нужен не столько для оценки работы директора, сколько для развития бизнеса. При этом цель может быть любой: увеличить выручку, стать лидерами рынка, перераспределить расходы. Такой подход экономит время и ресурсы компании, а также позволяет находить слабые места.

Составляйте систему с умом, тогда результаты точно не заставят себя ждать. Желаем удачи!

|

Показатели эффективности работы руководителя учреждения |

|||||||||

|

1. |

Соблюдение требований законодательства Российской Федерации о повышении квалификации и о профессиональной подготовке работников |

— |

соблюдение требований |

соблюдение/несоблюдение требований |

— |

4 (в соответствии с планом = 4 балла; несоблюдение плана (в том числе его отсутствие; невключение в план мероприятий, предусмотренных законодательством Российской Федерации) = 0 баллов) (заполняется в случае наличия в учреждении плана повышения квалификации (подготовки, переподготовки) работников учреждения в соответствии с законодательством Российской Федерации, который реализуется в пределах субсидии, представленной из федерального бюджета, федеральным бюджетным учреждениям) |

год |

Департамент проектного управления и развития персонала |

|

|

2. |

Текучесть кадров (при расчете показателя не учитывается количество работников, уволенных по основаниям, предусмотренным статьями 71, 79, 81, 83 и 84 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1, ст. 3; 2006, N 27, ст. 2878; 2010, N 52, ст. 7002; 2013, N 27 ст. 3477; 2017, N 27, ст. 3929), а также уволенных по собственной инициативе в связи с выходом на пенсию) |

% |

0 — 15% |

— |

5 (0 — 15% = 5 баллов; 16 — 20% = 2 балла; 21% и более = 0 баллов) |

квартал, год |

Департамент проектного управления и развития персонала |

||

|

3. |

Выполнение квоты по приему на работу инвалидов (в соответствии с законодательством Российской Федерации с учетом особенностей в субъектах Российской Федерации) (если квота по приему на работу инвалидов в учреждении не установлена, данный показатель не применяется) |

— |

выполнение квоты |

выполнение/невыполнение квоты |

— |

10 (выполнение = 10 баллов; невыполнение = 0 баллов) |

квартал |

Департамент проектного управления и развития персонала |

|

|

4. |

Соблюдение предельного уровня соотношения среднемесячной заработной платы руководителя, его заместителей, главного бухгалтера учреждения и среднемесячной заработной платы работников этого учреждения (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) (рассчитанной за календарный год) <1> |

— |

соблюдение предельного уровня |

соблюдение/несоблюдение предельного уровня |

— |

5 (соблюдение предельного уровня = 5 баллов; несоблюдение предельного уровня = 0 баллов) |

год |

Административный департамент |

———————————

<1> В соответствии с приказом Министерства финансов Российской Федерации от 29 июля 2019 г. N 116н «Об установлении предельного уровня соотношения среднемесячной заработной платы руководителей, их заместителей и главных бухгалтеров федеральных учреждений, находящихся в ведении Министерства финансов Российской Федерации, и среднемесячной заработной платы работников этих учреждений (без учета заработной платы руководителя, заместителей руководителя и главного бухгалтера)» (зарегистрирован Министерством юстиции Российской Федерации 19 августа 2019 г., регистрационный N 55667).

Максимально возможная сумма баллов по всем показателям эффективности:

за квартал — 70

за год — 104

В экономической

науке под эффективностью понимают

соотношение между результатами

финансово-хозяйственной деятельности,

характеризующимися как правило прибылью,

и затратами, вызвавшими получение этой

прибыли.

Эффективность

определяется на основании соответствующих

показателей финансово-хозяйственной

деятельности. В качестве таковых могут

быть использованы, например, балансовая

прибыль, прибыль, остающаяся в распоряжении

предприятия, доходы по ценным бумагам,

дивиденды, прирост прибыли, обусловленный

теми или иными обстоятельствами,

среднегодовая стоимость основных и

оборотных средств, затраты на обновление

основных средств, содержание и обеспечение

аппарата управления и т.п. [19, с. 293].

Выбор конкретных

методов, процедур и математического

аппарата для оценки эффективности

определяется сложностью и характером

объекта оценки. Так, оценка эффективности

простых объектов, например, размещения

денежных средств на депозитном счете,

определяется соотношением суммы,

полученной в виде процентов по вкладу,

и суммы вклада.

При оценке

эффективности сложных объектов их

условно дифференцируют на более простые

составляющие. На основании, рассчитанных

частных оценок эффективности отдельных

элементов объекта, получают возможность

выработки обобщающей оценки эффективности,

учитывающей различные факторы. При этом

возникает проблема определения вклада

каждого из элементов в общую оценку

эффективности. Она разрешается путем

присвоения каждой из частных оценок

эффективности соответствующего

математического веса, которые могут

определяться исходя из определением

важности соответствующего элемента в

технологии производственного процесса,

их ранжированием по результатам опроса

специалистов, на основании доли данного

элемента в общей стоимости объекта или

в общей величине затрат и т.п.

Особый интерес

вызывает применение экспертных методов

оценки эффективности. Они могут

применяться как при наличии определенной

статистической базы производственно-хозяйственной

деятельности фирмы, так и на вновь

создаваемом предприятии. В первом случае

задача экспертов сводится к определению

значимости частных оценок эффективности,

во втором – к выработке согласованного

мнения о возможной эффективности

деятельности предприятия в новой полосе

бизнеса.

В качестве критериев

эффективности могут быть использованы

такие показатели, как прирост прибыли,

объемов производства и реализации

продукции, изменение сроков окупаемости

капиталовложений, повышение оборачиваемости

оборотных средств, прирост экономической

рентабельности, сокращение затрат на

содержание управленческого аппарата

и т.п.

К числу показателей

эффективности относят показатели

рентабельности, показатели деловой

активности, а также показатели фондоотдачи

и фондоемкости. Методика расчета

названных показателей изучается в

курсах бухгалтерского учета, анализа

хозяйственной деятельности и финансового

менеджмента. Поэтому в данной работе

они не рассматриваются.

Практика

финансово-хозяйственной деятельности

в условиях экономики рыночного типа

показывает, что однотипные предприятия,

располагающие примерно равными

материальными и финансовыми ресурсами,

зачастую имеют значительные расхождения

в уровне прибыли. Одни из них динамично

развиваются, другие приходят к банкротству.

Ведущие отечественные

и зарубежные экономисты в связи с этим

указывают, что одной из важнейших причин

подобных расхождений являются различия

в эффективности управления предприятиями

или, иными словами, в эффективности

разрабатываемых и реализуемых менеджерами

управленческих решений [4, c.

118].

В общем плане под

эффективностью управления предприятием

понимают результативность управления

деятельностью предприятия, которая

является следствием способности

менеджеров разрабатывать эффективные

управленческие решения и добиваться

достижения поставленных целей.

Многие экономисты

высказывают мнение о том, что эффективность

управления представляет собой функцию

двух переменных: затрат на разработку

управленческих решений и содержание

аппарата управления, с одной стороны,

и результатов управленческой деятельности,

отражающихся в изменении значений

показателей, которыми оценивается

состояние объекта управления – с другой.

Уровень экономической

эффективности является важнейшей

характеристикой системы управления и

качества принимаемых управленческих

решений. [18, c.

123].

Деятельность по

управлению определяем как социально-значимую.

Социально-значимую

деятельность определим как

нормативно организованный цикл процессов

человеческой активности направленный

на удовлетворение какой-либо социально

значимой потребности (заказа) [19, c.

23].

Анализ категории

эффективности, факторов ее определяющих

позволяет сделать вывод, что адекватными

содержанию и формам проявления

эффективности являются группы показателей

экономической эффективности, которые

могут выступать в качестве измерителя,

критерия эффективности организации. В

качестве критерия эффективности

производства и управления используются

частные показатели использования

отдельных видов ресурсов: материальных

ресурсов, основных производственных

фондов, капитальных вложений,

производительности труда, характеризующей

экономическую деятельность персонала,

и обобщающие показатели, характеризующие

конечные результаты. Улучшение показателей

эффективности деятельности организации

возможно в результате разработки и

реализации путей роста экономической

эффективности управления.

Эффективность

управленческой деятельности применительно

к субъекту управления характеризуется

не только количественными показателями

(экономический эффект), но и качественными

(социальная эффективность), характеризующимися

только результирующими составляющими

основных показателей: завоевание

общественного доверия, управляемость

системы, удовлетворенность трудом и

др.

Соотношение

результатов и затрат это и есть содержание

эффективности как управленческой

категории.

В общем виде

эффективность управленческой деятельности

(Э) выражают следующей формулой:

![]()

где Р

— результат

функционирования системы управления

(результирующая составляющая);

3 — затраты

на управленческую деятельность или

объем использованных ресурсов

(затратная составляющая).

Под эффективностью

менеджмента мы будем понимать, сложную

многогранную категорию, которая отражает

характерные особенности экономических,

социальных, организационных и иных

явлений.

Эффективность

управления, как социально-экономическая

категория, — это результативность данной

деятельности, степень рационального

использования материальных, финансовых

и трудовых ресурсов. Функциональная

роль эффективности управления – отражать

уровень и динамику его развития,

качественную и количественную стороны

данного процесса [6, c. 45].

Эффективность

можно различать как потенциальную и

реальную. Потенциальная эффективность

оценивается предварительно, реальная

определяется полученными на практике

результатами.

Эффективность

управления бывает тактической и

стратегической. Тактическая эффективность

отражает получение эффекта в ближайшем

времени, стратегическая в будущем.

В достижении

высокой эффективности менеджмента

большую роль играют характеристики

системы, механизма и процесса (технологии)

менеджмента. Однако, эффективность

менеджмента всегда изменчива и

определяется не только внутренними

факторами, но и внешними

– состоянием

экономики, конкуренцией, социально

политической обстановки и др. При этом

внешняя и внутренняя эффективность

менеджмента должны быть сбалансированы.

Критерий эффективности

— признак, на основании которого

производится оценка, определение или

классификация чего либо; мерило суждения,

оценки.

Критерий эффективности

— признак, на основании которого

производится оценка, определение или

классификация чего либо; мерило суждения,

оценки.

Критерий

эффективности управления определяется

не только оптимальностью функционирования

объекта управления, но и качеством труда

персонала, социальной эффективностью

(которые мы рассмотрим при изучении

последующих вопросов) [18, c.

126].

Рассмотрим вначале

критерии эффективности, относящиеся к

объекту управления. Современная наука

выделяет общие, локальные и качественные

критерии эффективности управления.

Общий критерий –

экономические результаты деятельности

управляемой подсистемы в целом, т.е.

осуществление предприятием (или

организацией) своей миссии при наименьших

затратах.

Группа более

частных локальных критериев: затраты

живого труда на производство продукции

или оказание услуг; затраты материальных

ресурсов; затраты финансовых ресурсов;

показатели использования основных

производственных фондов; ускорение

оборачиваемости оборотных средств;

сокращение срока окупаемости

капиталовложений.

Группа качественных

критериев: увеличение доли продукции

высшей категории качества; обеспечение

экологической чистоты; выпуск продукции,

необходимой обществу; улучшение условий

труда и быта работников; ресурсоэнергосбережение

и др.

Критерием

эффективности управления, кроме того,

при определенных условиях может быть

максимум выпуска продукции или максимум

услуг.

Все эти критерии

должны быть отражены в определенной

системе показателей экономической

эффективности, которые мы рассмотрим

во втором вопросе.

Показатель

эффективности – количественная

характеристика работы предприятия,

косвенно характеризует эффективность

управления.

Такие показатели

эффективности как производительность

труда, материалоемкость, фондоотдача

основных производственных фондов,

оборачиваемость оборотных средств,

окупаемость капиталовложений условно

можно объединить в группу частных или

локальных показателей.

Кроме того, выделяют

обобщающие показатели: рентабельность

и ликвидность. Они отражают результат

хозяйственной деятельности и управления

в целом но не в полной мере характеризуют

эффективность и качество управления

трудовыми процессами, производственными

фондами, материальными ресурсами.

Показателями,

характеризующими работу аппарата

управления являются стратегическая

эффективность управления и своевременность

принятия и осуществления управленческих

решений.

При оценке

эффективности управления необходимо

комплексное применение всей системы

обобщающих и частных показателей.

Эффективность управленческой деятельности

применительно к субъекту управления

может характеризоваться количественными

(экономический эффект) и качественными

показателями (социальная эффективность),

которые мы рассмотрим во втором и третьем

вопросе соответственно.

На уровне отдельных

предприятий в различных отраслях

экономики используются разнообразные

группы показателей экономической

эффективности. Однако на каждом

предприятии оценивается экономическая

эффективность использования материальных

ресурсов, основных производственных

фондов и оборотных средств, капитальных

вложений, деятельности персонала, а так

же рассчитывается обобщающий показатель,

характеризующий экономическую

эффективность предприятия в целом.

Показатель

эффективности использования материальных

ресурсов (Эм)

характеризует материалоемкость

продукции:

![]() ,

,

где: МЗ – материальные

затраты; ВП – стоимость выпущенной

продукции.

Снижение

материалоемкости продукции – одно из

главных направлений повышения

эффективности в промышленности и

строительстве, так как затраты на

материалы составляют более половины

затрат на производство продукции этих

отраслей. Как правило, это достигается

внедрением новых ресурсосберегающих

технологий, заменой дорогостоящих

материалов более дешевыми.

Показатель

эффективности использования основных

производственных фондов (Эф)

определяется

обычно показателем их фондоотдачи.

![]() ,

,

где: ОФ – стоимость

основных производственных фондов; ВП

– стоимость выпущенной продукции.

К основным

производственным фондам относятся:

средства труда (производственные здания

и сооружения, машины, станки, оборудование,

транспортные средства и тому подобные)

которые участвуют в производстве.

Важнейшими направлениями повышения

эффективности использования основных

фондов являются: повышение коэффициента

сменности работы предприятия, сокращение

потерь рабочего времени оборудования

и др.

Показателем

эффективности капитальных вложений

(Эп)

является срок

окупаемости капитальных вложений.

![]() ,

,

где: К – объем

капитальных вложений; ∆П – прирост

прибыли, вызванный этими капитальными

вложениями за год.

Как

известно, оптимальный срок окупаемости

капитальных вложений не должен превышать

двух лет.

Показателем,

характеризующим эффективность

деятельности персонала (Эт),

является

производительность труда. На уровне

предприятия она может быть определена

как отношение.

![]() ,

,

где: ЧР – среднегодовая

численность работников, занятых на

предприятии.

Кроме

того, производительность труда

определяется выработкой продукции в

единицу времени [19,

c.

27].

Повышение

производительности труда зависит от

ряда факторов: технического уровня

производства, квалификации работников,

качества и наличия в необходимом

количестве материалов и т.д.

Материалоемкость,

фондоотдача, окупаемость капиталовложений

– это показатели характеризующие

экономическую эффективность использования

отдельных ресурсов. Между тем, на каждом

предприятии необходимо определить

обобщающий

показатель,

позволяющий оценить эффективность

работы предприятия в целом. В условиях

рынка таким показателем служит

рентабельность, как отношение полученной

прибыли к издержкам:

![]() ,

,

где: П – расчетная

прибыль, т.е. прибыль оставшаяся в

распоряжении предприятия; С – издержки,

связанные с созданием и пополнением

основных и оборотных средств.

Рентабельность

качественно характеризует работу

предприятия и отражает сопоставление

прибыли со всеми затратами. В различных

отраслях на уровне отдельных предприятий

могут иметь место специфические

особенности.

Приведенные

показатели экономической эффективности

менеджмента являются статическими.

Достоверность

показателей эффективности возрастает,

если при анализе форм эффективности

менеджмента учитывается ее динамический

аспект.

В связи с этим

показатели эффективности менеджмента

целесообразно рассматривать в

динамике посредством регистрации и

сравнения изменений за два или более

периода.

Динамический

показатель эффективности менеджмента

можно

представить следующим образом:

,

,

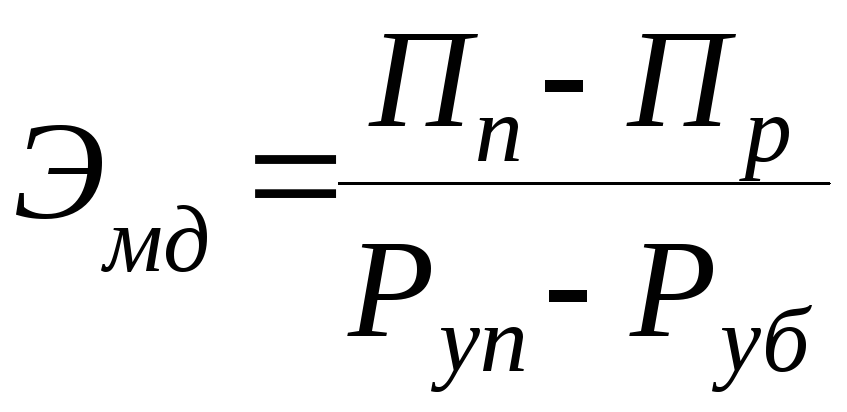

где:

Пп,Пб

– конечные показатели (прибыль)

предприятия, соответственно, в данном

и базисном годах; Руп,

Руб

– расходы на управление, соответственно,

в данном и базисных годах.

Коэффициент

Эмд

показывает, на сколько рублей за

рассматриваемый период изменяется

конечный показатель (прибыль) при

изменении управленческих расходов на

1 руб. Он отражает динамику, темпы

роста эффективности менеджмента.

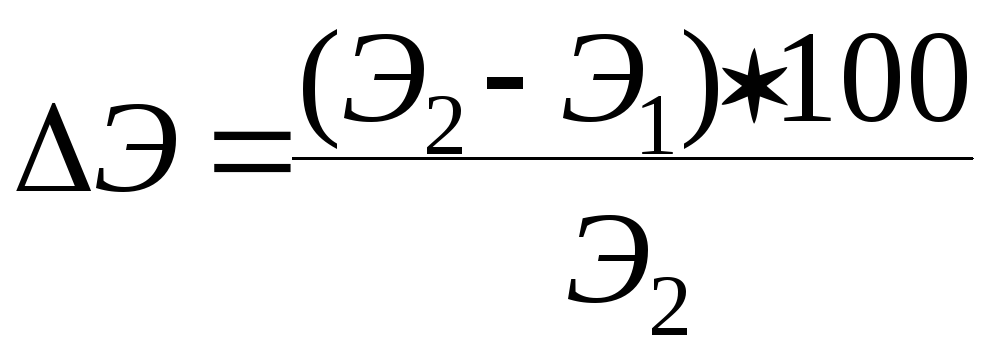

Динамику

экономической эффективности менеджмента

характеризует также сравнение этих

показателей за два или более периода,

дающее показатель относительного

изменения эффективности менеджмента,

выраженный в процентах:

,

,

где:

Э1

и Э2

–

экономическая эффективность управления

предприятием, соответственно, в базисном

и данном годах.

Приведенные

динамические показатели целесообразно

рассчитывать также при осуществлении

коренных изменений системы управления

организацией, при сравнении различных

вариантов совершенствования системы

управления. Оценка реальной взаимосвязи

конкретных показателей эффективности

менеджмента и перечисленных характеристик

системы управления позволяет

диагностировать систему управления,

вскрывать ее потенциальные возможности,

определять пути совершенствования.

Оценка социальной

эффективности отражает социальный

результат управленческой деятельности

и характеризует степень использования

потенциальных возможностей коллектива

для осуществления миссии фирмы, ее

общественную значимость.

Показатели

социальной эффективности управления

характеризуются только результирующими

составляющими, основные

из них:

повышение

научно-технического уровня управления;

уровень интеграции процессов управления;

повышение квалификации менеджеров;

повышение уровня обоснованности

принимаемых решений; формирование

организационной культуры; управляемость

системы; удовлетворенность трудом;

завоевание общественного доверия;

усиление социальной ответственности

организации; экологические последствия

[18, c. 134].