Документальное оформление заявлений и разъяснений руководства аудируемого лица

Документальное оформление заявлений и разъяснений

руководства аудируемого лица

10. Аудитор, как правило, включает в свои рабочие документы доказательства, подтверждающие факт получения им заявлений и разъяснений от руководства аудируемого лица, в форме краткого изложения бесед с руководством или материалов, предоставленных руководством аудируемого лица в письменной форме.

11. Заявления и разъяснения руководства аудируемого лица в письменной форме являются более надежным аудиторским доказательством, чем заявления и разъяснения в устной форме. Они могут быть оформлены в виде:

а) письма-представления руководства аудируемого лица;

б) подготовленного аудитором письма, в котором излагается понимание аудитором позиции руководства аудируемого лица по определенному кругу вопросов, которое затем официально подтверждается этим руководством;

в) документов, утверждающих итоги финансово-хозяйственной деятельности аудируемого лица, экземпляра финансовой (бухгалтерской) отчетности, подписанного руководством аудируемого лица.

12. Запрашивая у руководства аудируемого лица письмо-представление, аудитор должен потребовать, чтобы оно было адресовано аудитору, а также подписано, датировано и содержало необходимую информацию.

13. Письмо-представление, как правило, датируется руководством аудируемого лица той же датой, что и аудиторское заключение. Однако при определенных обстоятельствах специальное письмо с заявлениями и разъяснениями руководства аудируемого лица относительно конкретных операций или событий может быть получено как в ходе аудита, так и после даты аудиторского заключения (например, на дату открытого размещения ценных бумаг).

14. Письмо-представление, как правило, должно быть подписано теми руководителями аудируемого лица, которые несут основную ответственность за деятельность этого лица, в частности, за финансовую деятельность (например, генеральным директором, главным бухгалтером или финансовым директором аудируемого лица). В определенных обстоятельствах аудитору могут потребоваться письма-представления от других членов руководства аудируемого лица. Например, аудитор может посчитать необходимым получить официальное заявление относительно полноты представления протоколов всех собраний акционеров, заседаний совета директоров и иных органов управления аудируемого лица от сотрудника, ответственного за ведение данных протоколов.

Екатерина Лащинина, менеджер департамента методологии аудита ФБК Grant Thornton Переход российских аудиторов на МСА принес ряд изменений как для них самих, так и для их клиентов. Как определяются ключевые вопросы аудита и какая информация раскрывается по ним в аудиторском заключении? Какие дополнительные обязанности появились у аудитора в части взаимодействия с лицами, отвечающими за корпоративное управление, и о чем он должен их информировать?

Традиционно на Новый год вступают в силу многочисленные изменения в различных нормативных правовых актах. Но для аудиторского сообщества новый 2017 г. принес глобальные изменения: начиная с этого года аудиторская деятельность в нашей стране осуществляется в соответствии с МСА. Правда, Минфин России сделал небольшую поблажку аудиторам: если договор на проведение аудита был заключен до 2017 г., то аудитор вправе проводить аудит по такому договору в соответствии со стандартами аудиторской деятельности, действовавшими до вступления в силу МСА.

Вряд ли переход на МСА в нашей стране можно назвать революционным. Дело в том, что федеральные стандарты аудиторской деятельности, действовавшие ранее в РФ, были основаны на МСА. Однако отечественные стандарты аудита не успевали за изменениями, вносимыми в международные стандарты. В результате наши стандарты не в полной мере соответствовали международной практике аудита и не совсем отвечали текущей экономической ситуации.

Таким образом, основные изменения в связи с переходом на МСА связаны не столько с отличиями от действовавших российских стандартов аудита, сколько с последними изменениями в самих МСА. А изменения эти вполне можно охарактеризовать как глобальные и революционные. В настоящей статье рассмотрены следующие новации в МСА, затрагивающие вопросы взаимодействия аудитора и аудируемого лица:

— новый формат аудиторского заключения;

— взаимодействие с лицами, отвечающими за корпоративное управление.

Новый формат аудиторского заключения

Изменение формы и содержания аудиторского заключения стало революционным не только для российских аудиторов, но и для мирового аудиторского сообщества.

Результат налицо!

Мнение аудитора теперь представлено в начале аудиторского заключения (ранее раздел «Мнение» был в конце). Данное изменение вполне логично и подчеркивает важность мнения аудитора в аудиторском заключении: основной вывод по результатам проведения аудита представлен в первом разделе.

До последних изменений аудиторские заключения были похожи друг на друга. А ведь аудиторское заключение — это важнейший и, как правило, единственный публичный документ, в котором отражен результат аудита. Для пользователей отчетности аудиторские заключения перестали представлять ценность. Постепенно назревала необходимость изменений в этой области.

За последние годы сложность осуществляемых организациями операций и их учета существенно возросла. Значительно шире стали применяться суждения, повысились требования к уровню экспертизы при определении оценочных значений, а также возросла степень неопределенности, с которой приходится сталкиваться при подготовке финансовой отчетности. Кроме того, увеличился объем информации, подлежащей раскрытию в финансовой отчетности. Несмотря на это, аудиторское заключение, являющееся ключевым документом, отражающим результаты аудита финансовой отчетности, до настоящего времени представляло собой стандартный отчет, составленный по принципу соответствия/несоответствия, содержащий минимальный объем информации о проверяемой организации и о самом процессе аудита.

Последней каплей был мировой финансовый кризис 2007–2008 гг., после которого инвесторы и другие пользователи финансовой отчетности потребовали повысить прозрачность и информативность аудиторского заключения. Усовершенствование аудиторского заключения было крайне важно для повышения ценности аудита финансовой отчетности, а также для сохранения значимости самой профессии аудитора.

Перед IAASB стояла задача создания коммуникативной ценности аудиторского заключения в интересах всего общества и повышения доверия к процессу аудита. В 2015 г. по результатам пятилетней работы над проектом по пересмотру аудиторского заключения IAASB опубликовал новые и пересмотренные МСА. В рамках проекта проводились международные научные исследования, общественные консультации и взаимодействие с заинтересованными сторонами IAASB. В результате в значительной степени изменились содержание и формат аудиторского заключения, особенно в отношении аудиторских заключений о финансовой отчетности организаций, ценные бумаги которых допущены к организованным торгам.

Далее остановимся подробнее на основных изменениях в аудиторском заключении, разработанном IAASB.

Ключевые вопросы аудита: занавес приоткрывается

В аудиторском заключении появился новый раздел «Ключевые вопросы аудита» [1]. Правда, данный раздел обязателен только при аудите организаций, ценные бумаги которых допущены к организованным торгам. Раскрытие ключевых вопросов аудита может быть также предусмотрено законом или нормативным актом. Кроме того, раскрытие ключевых вопросов аудита возможно по решению аудитора.

Как же определяются ключевые вопросы аудита и какая информация раскрывается по этим вопросам в аудиторском заключении? Ключевые вопросы аудита отбираются аудитором из числа вопросов, которые были доведены до сведения лиц, отвечающих за корпоративное управление (речь об этих лицах пойдет чуть позже).

Определяя такие вопросы, аудитор должен учитывать:

— области повышенного оцененного риска существенного искажения отчетности или значительных рисков;

— значимые суждения аудитора в отношении областей финансовой отчетности, требующих применения значимых суждений руководства, включая оценочные значения, которые были определены как имеющие высокий уровень неопределенности оценки;

— влияние на аудит значительных событий или операций, имевших место в течение периода.

Чем выше оценка аудитором риска, тем более убедительные аудиторские доказательства он обязан получить при разработке аудиторских процедур. Следовательно, вопросы, которые осложняют получение аудитором достаточных надлежащих аудиторских доказательств или формирование мнения о финансовой отчетности, могут иметь особое значение при определении аудитором ключевых вопросов аудита.

Области, требующие значительного внимания аудитора, часто представляют собой области финансовой отчетности, которые связаны со сложностями или требуют применения руководством значимого суждения. Следовательно, такие области могут быть рассмотрены в качестве ключевых вопросов аудита.

Значительные операции со связанными сторонами или крупные операции, выходящие за рамки обычной хозяйственной деятельности, вполне могут быть рассмотрены аудитором в качестве ключевых вопросов аудита. Руководство может применять сложные или многосторонние суждения в отношении признания, оценки, представления или раскрытия таких операций.

Значительные изменения в экономике, бухгалтерском учете, регулировании, отрасли или в других областях, которые повлияли на допущения или суждения руководства, также могут оказать влияние на общий подход аудитора к аудиту и привести к возникновению вопроса, требующего значительного внимания аудитора.

Аудитор решает, какие из вопросов являлись наиболее значимыми для аудита финансовой отчетности за текущий период и, следовательно, представляют собой ключевые вопросы аудита. Понятие «наиболее значимые вопросы» применяется в контексте организации и проводимого аудита. По сути определение аудитором ключевых вопросов аудита и информирование о них направлены на выявление особых вопросов аудита и предполагают вынесение суждений об их важности относительно других вопросов аудита.

Прочие особенности, которые могут иметь значение для определения относительной значимости вопроса, о котором были проинформированы лица, отвечающие за корпоративное управление, и для определения того, является ли этот вопрос ключевым вопросом аудита, включают следующее:

— важность вопроса для понимания финансовой отчетности в целом ее предполагаемыми пользователями, в особенности его существенность для финансовой отчетности;

— характер учетной политики, относящейся к данному вопросу, или уровень сложности или субъективности при выборе руководством соответствующей политики по сравнению с другими организациями этой отрасли;

— характер и существенность (в количественном или качественном отношении) исправленных и накопленных неисправленных искажений вследствие недобросовестных действий или ошибок, связанных с вопросом (при их наличии);

— характер и уровень усилий в рамках аудита, необходимых для изучения вопроса, в том числе:

- уровень специальных знаний или навыков, необходимых для проведения аудиторских процедур с целью изучения вопроса или оценки результатов проведения этих процедур, если такие необходимы;

- характер консультаций по данному вопросу, предоставляемых сторонними по отношению к аудиторской группе лицами;

- характер и уровень сложности при применении аудиторских процедур, оценке результатов таких процедур и получении уместных и надежных доказательств, на которых будет основываться аудиторское мнение, особенно когда суждения аудитора становятся более субъективными;

- серьезность выявленных недостатков системы внутреннего контроля, имеющих отношение к вопросу;

- был ли вопрос связан с рядом отдельных, но взаимосвязанных аспектов аудита. Например: долгосрочные договоры могут требовать значительного внимания аудитора в связи с признанием выручки, судебными разбирательствами или иными непредвиденными обстоятельствами и могут оказывать влияние на другие оценочные значения.

Предполагается, что ключевые вопросы аудита должны быть специфичными для аудируемого лица и конкретного аудиторского задания, чтобы обеспечить представление пользователям адекватной и важной информации. В то же время целью включения данного раздела в аудиторское заключение не является предоставление пользователям полного списка всех вопросов, рассмотренных аудитором, поскольку это может привести к снижению ценности такой информации для пользователей. Пользователи должны быть сконцентрированы на нескольких действительно важных, ключевых аспектах, оказавших влияние на процесс аудита и его результаты.

На число ключевых вопросов аудита, отраженных в аудиторском заключении, влияют как сложность организационно-правовой структуры аудируемого лица, особенности его деятельности и внешней среды, так и особенности аудиторского задания.

Описание каждого ключевого вопроса аудита в разделе «Ключевые вопросы аудита» аудиторского заключения должно включать ссылку на соответствующую информацию, раскрытую в финансовой отчетности, если такая имеется, и указывать на следующее:

— почему вопрос был рассмотрен как наиболее значимый для аудита и, следовательно, был определен как ключевой вопрос аудита;

— как вопрос был изучен в ходе аудита.

Если в зависимости от фактов и обстоятельств организации и аудита аудитор определяет, что ключевые вопросы аудита, информацию о которых необходимо сообщить, отсутствуют, то он должен включить утверждение об этом факте в раздел «Ключевые вопросы аудита».

Информирование о ключевых вопросах аудита в аудиторском заключении осуществляется в контексте сформированного аудиторского мнения о финансовой отчетности в целом. При этом раскрытие информации о ключевых вопросах не является отдельным мнением, выраженным по отдельно взятым вопросам, и это раскрытие не подменяет собой:

— информацию, раскрываемую руководством в финансовой отчетности согласно требованиям применимой концепции подготовки финансовой отчетности или в иных случаях необходимую для обеспечения достоверного представления;

— выражение аудитором модифицированного мнения, когда оно требуется в связи с обстоятельствами конкретного аудиторского задания;

— представление информации в случаях, когда имеется существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности организации непрерывно продолжать свою деятельность.

Цель информирования о ключевых вопросах аудита — повысить информационную ценность аудиторского заключения путем обеспечения большей прозрачности проведенного аудита. Кроме того, раскрытие ключевых вопросов аудита может:

— быть полезным для изучения предполагаемыми пользователями организации и областей проаудированной финансовой отчетности, в которых применялись значимые суждения руководства;

— предоставить пользователям основу для дальнейшего взаимодействия с руководством и лицами, отвечающими за корпоративное управление, по вопросам, относящимся к организации, проаудированной финансовой отчетности или проведенному аудиту.

Непрерывность деятельности: обратите внимание!

В пересмотренных МСА особое внимание уделяется вопросу непрерывности деятельности аудируемого лица и раскрытию соответствующей информации в аудиторском заключении. В частности, в аудиторском заключении содержатся:

— описание обязанностей руководства и аудитора в отношении непрерывности деятельности;

— отдельный раздел «Существенная неопределенность в отношении непрерывности деятельности» — в случаях, когда имеется существенная неопределенность, которая адекватно раскрыта в финансовой отчетности (ранее такая информация раскрывалась в разделе «Важные обстоятельства»). При этом аудитор должен привлечь внимание к примечанию в финансовой отчетности, в котором раскрывается информация, и констатировать, что данные события или условия указывают на наличие существенной неопределенности, которая может вызвать значительные сомнения в способности организации продолжать непрерывно свою деятельность.

Аудитор обязан проверять полноту раскрытия в финансовой отчетности информации о неопределенности в отношении непрерывности деятельности. Это относится к ситуациям, когда выявлены события и условия, которые могут вызвать сомнения в способности организации продолжать непрерывную деятельность, но на основании анализа планов руководства и рассмотрения иных аспектов был сделан вывод об отсутствии значительной неопределенности.

Прочая информация — не лишняя!

Аудиторское заключение теперь включает отдельный раздел, озаглавленный «Прочая информация» (или имеющий иное надлежащее название), если на дату аудиторского заключения аудитор:

— получил или предполагает получить прочую информацию (в случае аудита финансовой отчетности организации, ценные бумаги которой допущены к организованным торгам);

— получил часть прочей информации или всю прочую информацию (в случае аудита прочих компаний).

Аудитор должен ознакомиться с прочей информацией и рассмотреть ее, поскольку прочая информация, которая в значительной степени не соответствует сведениям, содержащимся в финансовой отчетности, или знаниям, полученным аудитором в ходе аудита, может указывать на то, что имеет место существенное искажение финансовой отчетности или прочей информации.

Любое из этих искажений может подорвать доверие к финансовой отчетности и к аудиторскому заключению об этой отчетности. Такие существенные искажения могут также ненадлежащим образом влиять на экономические решения, принимаемые пользователями, для которых подготовлено аудиторское заключение.

Мнение аудитора не распространяется на прочую информацию, и, следовательно, аудитор не выражает аудиторское мнение и не формирует вывода с обеспечением уверенности в какой-либо форме в отношении этой информации. Тем не менее, если аудитор выражает мнение с оговоркой или отрицательное мнение, то он должен проанализировать последствия вопроса, послужившего причиной выражения модифицированного мнения, для подготовки заявления о прочей информации в аудиторском заключении.

Обязанности аудитора и аудируемого лица: новые подробности

В новом аудиторском заключении содержится расширенное описание обязанностей аудитора и основных характеристик аудита, а также более детальное описание обязанностей руководства аудируемого лица и лиц, отвечающих за корпоративное управление.

Кроме того, в аудиторском заключении теперь приводится подтверждающее заявление о независимости аудитора и исполнении соответствующих обязанностей по соблюдению этических норм с раскрытием информации о юрисдикции происхождения таких требований или со ссылкой на Кодекс этики профессиональных бухгалтеров Совета по международным стандартам этики для бухгалтеров.

Некоторые компоненты описания обязанностей аудитора могут быть представлены в приложении к аудиторскому заключению или в тех случаях, когда это однозначно разрешено законом, нормативным актом или национальными стандартами аудита, в аудиторском заключении может быть дана ссылка на сайт соответствующего органа. Российским аудиторам пока такая возможность не предоставляется.

Героя нужно знать в лицо!

В аудиторском заключении при проведении аудита полного комплекта финансовой отчетности общего назначения организаций, ценные бумаги которых допущены к организованным торгам, должно быть теперь указано имя руководителя аудита.

Каковы ожидаемые преимущества?

По мнению IAASB, новые и пересмотренные МСА позволят получить аудиторское заключение, которое повысит доверие к аудиту и финансовой отчетности. IAASB полагает, что, помимо повышения прозрачности и информационной ценности аудиторского заключения, изменения, вносимые в процесс его подготовки, позволят получить следующие преимущества:

— улучшение информационного взаимодействия между инвесторами и аудитором, а также между аудитором и лицами, отвечающими за корпоративное управление;

— повышенное внимание руководства и лиц, отвечающих за корпоративное управление, к раскрытию в финансовой отчетности информации, на которую дается ссылка в аудиторском заключении;

— привлечение внимания аудитора к вопросам, которые будут представлены в аудиторском заключении, что могло бы косвенно способствовать более активному проявлению профессионального скептицизма.

Взаимодействие с лицами, отвечающими за корпоративное управление

«Лица, отвечающие за корпоративное управление» — новый термин для российского аудитора. На самом деле такие лица были и раньше, правда, назывались они в федеральных стандартах аудиторской деятельности представителями собственника. Но главное здесь не название (хотя, конечно, новое название более точно отражает суть). Главное в том, что у аудитора появились расширенные обязанности по взаимодействию с лицами, отвечающими за корпоративное управление, в связи с пересмотром соответствующих МСА.

Лица, отвечающие за корпоративное управление, — лицо (лица) или организация (организации), которые несут ответственность за надзор за стратегическим направлением деятельности организации и имеют обязанности, связанные с обеспечением подотчетности организации. К таким обязанностям относится надзор за составлением финансовой отчетности. Примеры: комитет по аудиту (для ПАО), совет директоров (наблюдательный совет) (для АО и ООО), участники (для ООО).

Вопросы, о которых аудитор должен информировать лиц, отвечающих за корпоративное управление:

— обязанности аудитора в отношении аудита финансовой отчетности;

— планируемый объем и сроки проведения аудита;

— значимые вопросы, выявленные в ходе аудита;

— независимость аудитора.

Значимые вопросы, выявленные в ходе аудита, о которых аудитор должен информировать лиц, отвечающих за корпоративное управление, включают следующее:

— мнение аудитора о значительных качественных аспектах учетной практики организации, включая ее учетную политику, оценочные значения и раскрытие информации в финансовой отчетности. В случае необходимости аудитор должен объяснить лицам, отвечающим за корпоративное управление, почему он не считает какой-либо значимый метод бухгалтерского учета, который является приемлемым согласно применимой концепции подготовки финансовой отчетности, наиболее подходящим для конкретных условий организации;

— информацию о значительных трудностях (если такие существуют), с которыми аудитор столкнулся в ходе аудита;

— кроме случаев, когда все лица, отвечающие за корпоративное управление, участвуют в руководстве организацией:

- значимые вопросы, которые возникли в ходе аудита и которые обсуждались или были предметом переписки с руководством;

- письменные заявления, запрашиваемые аудитором;

— обстоятельства, влияющие на форму и содержание аудиторского заключения, если такие имеются;

— прочие значимые вопросы, возникшие в ходе аудита, которые, согласно профессиональному суждению аудитора, имеют значение для надзора за процессом подготовки финансовой отчетности.

В случае с организациями, ценные бумаги которых допущены к организованным торгам, аудитор должен проинформировать лиц, отвечающих за корпоративное управление, о следующих вопросах, связанных с независимостью:

— о заявлении, в котором утверждается, что аудиторская группа и другие сотрудники аудиторской организации (при необходимости), сама аудиторская организация и, если применимо, организации, входящие в сеть, соблюдают соответствующие этические требования в отношении независимости;

— обо всех отношениях и о прочих вопросах, возникающих между аудиторской организацией, организациями, входящими в сеть, и проверяемой организацией, которые, согласно профессиональному суждению аудитора, могут обоснованно считаться влияющими на независимость. Такие отношения и вопросы включают общее вознаграждение, начисленное в течение периода, за который составлялась финансовая отчетность, как за аудит, так и за иные услуги, оказанные аудиторской организацией и организациями, входящими в сеть, проверяемой организации и компонентам, контролируемым этой организацией. Это вознаграждение должно быть распределено по соответствующим категориям, чтобы помочь лицам, отвечающим за корпоративное управление, оценить влияние услуг на независимость аудитора;

— о соответствующих мерах предосторожности, которые были применены для устранения выявленных угроз нарушения независимости или уменьшения их до приемлемого уровня.

Важной обязанностью аудитора является информирование лиц, отвечающих за корпоративное управление, о неисправленных искажениях, а именно:

— о неисправленных искажениях и воздействии, которое такие искажения могут оказать на мнение аудитора в аудиторском заключении (аудитор должен предложить, чтобы неисправленные искажения были исправлены);

— о воздействии неисправленных искажений, относящихся к предшествующим периодам, на соответствующие виды операций, остатки по счетам или раскрытие информации и на финансовую отчетность в целом.

Аудитор обязан потребовать письменные заявления руководства и, если уместно, лиц, отвечающих за корпоративное управление, о том, считают ли они воздействие неисправленных искажений несущественным для финансовой отчетности в целом. Перечень таких искажений должен быть включен в письмо-представление или приложен к нему.

Кроме того, аудитор должен в письменной форме сообщить лицам, отвечающим за корпоративное управление, о значительных недостатках в системе внутреннего контроля, выявленных в ходе аудита, то есть о недостатках в системе внутреннего контроля, которые, согласно профессиональному суждению аудитора, являются достаточно важными.

Недостаток в системе внутреннего контроля имеет место в том случае, если:

— средство контроля разработано, внедрено и функционирует таким образом, что оно не в состоянии предотвратить или своевременно обнаружить и устранить искажения в финансовой отчетности, или

— отсутствует необходимое средство контроля для предотвращения или своевременного обнаружения и устранения искажений в финансовой отчетности.

Возможные затруднения

Аудитору и аудируемым организациям, возможно, придется столкнуться с некоторыми трудностями при переходе на МСА. В частности, определение ключевых вопросов аудита может вызвать ряд затруднений, особенно если информация по этим вопросам не раскрывается в финансовой отчетности. Описание ключевых вопросов аудита в краткой, но понятной форме также может представлять сложности на начальных этапах.

В большинстве случаев изменения в процедуре подготовки аудиторского заключения могут привести к увеличению затрат времени аудитора и повлиять на сроки проведения аудита, поскольку процесс создания текста заключения, его согласования с руководством и лицами, отвечающими за корпоративное управление, теперь будет занимать гораздо больше времени. В этой связи особенно важно вовлечение руководства и лиц, отвечающих за корпоративное управление, в процесс аудита на более ранних этапах. В общем, «новые сапоги всегда жмут» (Козьма Прутков).

Тем не менее, будем надеяться, что раскрытие более подробной информации в аудиторском заключении поможет пользователям отчетности принимать более взвешенные и обоснованные решения с учетом данных проаудированной финансовой отчетности и повысит доверие к процессу аудита и его результатам.

Опубликовано в журнале «МСФО и МСА в кредитной организации»

[1] — См. также: Ефремова Е. Аудиторское заключение: сравниваем ФСАД и МСА.

Письменные заявления и разъяснения руководства аудируемого лица

«Аудиторские ведомости», 2005, N 10

Аудиторские доказательства — это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу. Если получение надлежащих аудиторских доказательств путем проведения инспектирования, наблюдения, подтверждения, пересчета, аналитических процедур не представляется возможным, то применяется такой метод, как направление запросов руководству или ответственным сотрудникам аудируемого лица.

Согласно п. п. 4 и 22 федерального Правила (стандарта) аудиторской деятельности N 5 «Аудиторские доказательства» (далее — Правило N 5) письменные разъяснения уполномоченных сотрудников аудируемого лица относятся к аудиторским доказательствам, а направление запроса является процедурой получения аудиторских доказательств.

Такие Правила (стандарты) аудиторской деятельности, как «Аффилированные лица», «События после отчетной даты», «Применимость допущения непрерывности деятельности аудируемого лица», «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита», «Учет требований нормативных правовых актов Российской Федерации в ходе аудита», «Аналитические процедуры», прямо предусматривают случаи, когда аудитор должен получить письменные заявления и разъяснения руководства аудируемого лица. Поскольку в указанных Правилах (стандартах) аудиторской деятельности употреблены термины «должен получить» или «следует получить», то неполучение аудитором таких заявлений и разъяснений руководства будет рассматриваться как невыполнение требований федеральных Правил (стандартов) аудиторской деятельности в части сбора аудиторских доказательств.

В соответствии с п. 4 Правила (стандарта) аудиторской деятельности N 23 «Заявления и разъяснения руководства аудируемого лица» (далее — Правило N 23) аудитор должен получить письменные заявления и разъяснения (письмо-представление) от руководства аудируемого лица по вопросам, являющимся существенными для финансовой (бухгалтерской) отчетности, если предполагается, что получить достаточные надлежащие аудиторские доказательства другим путем не представляется возможным. Так, в ходе тестирования допущения непрерывности деятельности аудируемого лица при составлении финансовой (бухгалтерской) отчетности разъяснения и заявления руководства могут оказаться единственными существенными аудиторскими доказательствами, касающимися не оформленных документально планов и намерений руководства, например, в части планов или намерений, которые могут значительно изменить балансовую стоимость или классификацию активов и обязательств, отраженных в аудируемой отчетности, намерения сохранить некоторые финансовые вложения в долгосрочной перспективе или планов реорганизации аудируемого лица.

Направление запросов руководству аудируемого лица для получения информации о судебных делах и претензионных спорах, о долгосрочных финансовых вложениях упоминается наряду с другими процедурами получения аудиторских доказательств, предусмотренных Правилом (стандартом) аудиторской деятельности N 17 «Получение аудиторских доказательств в конкретных случаях».

Таким образом, действующие правила аудита предусматривают использование заявлений и разъяснений руководства аудируемого лица в качестве надлежащих аудиторских доказательств:

- в ряде случаев в обязательном порядке независимо от возможности получения доказательств путем процедур проверки по существу;

- если получить достаточные доказательства другим путем не представляется возможным;

- наряду с другими процедурами получения аудиторских доказательств.

Анализ Правил (стандартов) аудиторской деятельности показывает, что запросы должны направляться на этапе планирования аудита (п. 6 Правила (стандарта) аудиторской деятельности N 3 «Планирование аудита», п. 22 Правила (стандарта) аудиторской деятельности N 13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита» (далее — Правило N 13), п. п. 4 и 5 Правила (стандарта) аудиторской деятельности N 15 «Понимание деятельности аудируемого лица»), а также непосредственно в входе проверки аудируемой отчетности, в том числе относительно событий после отчетной даты.

Очевидно, что сбор аудиторских доказательств в форме заявлений и разъяснений должен быть закончен до завершения аудита.

Согласно п. 11 Правила N 23 таковые могут быть оформлены в виде:

- письма-представления руководства аудируемого лица;

- подготовленного аудитором письма, в котором излагается понимание аудитором позиции руководства аудируемого лица по определенному кругу вопросов, которое затем официально подтверждается этим руководством;

- документов, утверждающих итоги финансово-хозяйственной деятельности аудируемого лица, экземпляра финансовой (бухгалтерской) отчетности, подписанного руководством аудируемого лица.

Учитывая содержание п. 3 Правила N 23, можно сделать вывод, что заявления и разъяснения руководства, указанные в пп. «в» п. 11 этого Правила, применяются для целей признания руководством аудируемого лица ответственности за достоверность финансовой (бухгалтерской) отчетности, представленной аудитору.

Приложение к Правилу N 23 содержит примерный перечень положений, которые могут быть включены в письмо-представление, направляемое руководством аудируемого лица аудитору, или в письмо, подготовленное аудитором и требующее письменного подтверждения руководством аудируемого лица, а также примерную форму, по которой указанные заявления и разъяснения должны быть получены.

Правило рекомендует ограничиться вопросами, которые по отдельности или в совокупности могут быть существенными для финансовой (бухгалтерской) отчетности. Формулируя такие вопросы, аудитор должен исходить из рассчитанного в соответствии с Правилом (стандартом) аудиторской деятельности N 4 «Существенность в аудите» уровня существенности в отношении аудируемой отчетности. В отношении отдельных вопросов для аудитора может оказаться необходимым проинформировать руководство аудируемого лица о причинах, по которым он считает данные вопросы существенными.

По мере планирования и осуществления аудиторской проверки аудитор направляет предусмотренному уставом аудируемого лица руководству — единоличному исполнительному органу, коллегиальному исполнительному органу, совету директоров, другому органу запросы, соответствующие их компетенции, в содержание которых целесообразно включать ссылки на федеральные Правила (стандарты) аудиторской деятельности, предусматривающие направление запросов и примерную форму ответов. Представляется целесообразным довести до сведения руководства аудируемого лица принятый аудитором уровень существенности, так как без знания его параметров руководство аудируемого лица не сможет сделать требуемые заявления, например предусмотренное п. 4 Приложения к Правилу N 23 заявление о том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений.

При планировании аудита в соответствии с п. 22 Правила N 13 аудитор должен сделать необходимые запросы руководству аудируемого лица, чтобы:

- понять оценку руководством аудируемого лица риска существенных искажений финансовой (бухгалтерской) отчетности в результате недобросовестных действий или ошибки, а также выяснить особенности системы бухгалтерского учета и внутреннего контроля;

- получить представление о том, как организована руководством аудируемого лица система бухгалтерского учета и внутреннего контроля для предотвращения и выявления ошибок;

- определить, известно ли руководству аудируемого лица о недобросовестных действиях, оказавших отрицательное влияние на аудируемое лицо, или об имеющихся подозрениях в совершении недобросовестных действий, возникших в результате соответствующего служебного расследования, проведенного до начала аудита;

- определить, были ли руководством аудируемого лица в отчетном периоде обнаружены существенные ошибки.

В ходе проверки аудитором должны быть направлены запросы и получены письменные заявления руководства аудируемого лица по вопросам, представленным ниже.

На запрос на основании п. 48 Правила N 13 должно быть дано письменное заявление или разъяснение руководства аудируемого лица, содержащее информацию о том, что руководство аудируемого лица:

- признает свою ответственность за надлежащее составление финансовой (бухгалтерской) отчетности <1>;

- подтверждает свои обязанности по внедрению и обеспечению эффективности системы бухгалтерского учета и внутреннего контроля, которая создана для предотвращения и обнаружения недобросовестных действий и ошибок;

- выражает свое мнение о том, что неисправленные искажения финансовой (бухгалтерской) отчетности, установленные аудитором при проведении аудита, являются не существенными по отдельности и в совокупности для финансовой (бухгалтерской) отчетности в целом, краткое изложение таких искажений должно быть включено в заявление руководства или прилагаться к нему;

- проинформировало аудитора о всех важных фактах, относящихся к любому недобросовестному действию;

- дает оценку риска того, что финансовая (бухгалтерская) отчетность может содержать существенные искажения, возникшие в результате недобросовестных действий и ошибок.

<1> Как указывалось ранее, п. 3 Правила N 23 требует от аудитора получить доказательства признания руководством аудируемого лица ответственности за достоверность финансовой (бухгалтерской) отчетности. Надлежащее ее составление, по нашему мнению, более широкий термин, чем достоверность, в связи с чем получение заявления руководства об ответственности за надлежащее составление отчетности не требует получения аудиторских доказательств признания ответственности за ее достоверность.

На запрос на основании п. 23 Правила (стандарта) аудиторской деятельности N 14 «Учет требований нормативных правовых актов Российской Федерации в ходе аудита» — о том, что аудитору сообщены все известные (имевшие место или возможные) факты несоблюдения нормативных правовых актов Российской Федерации, влияние которых должно учитываться при подготовке финансовой (бухгалтерской) отчетности.

На запрос на основании п. 14 Правила (стандарта) аудиторской деятельности N 9 «Аффилированные лица»:

- о полноте представленной информации относительно определения круга аффилированных лиц;

- о достоверности раскрытия информации об аффилированных лицах в финансовой (бухгалтерской) отчетности.

На запрос на основании п. п. 4, 16 Правила (стандарта) аудиторской деятельности N 20 «Аналитические процедуры» — об отклонениях от ожидаемых закономерностей или взаимосвязей, противоречащих другой информации либо отличающихся от предполагаемых величин.

На запрос на основании пп. «г» п. 5 Правила (стандарта) аудиторской деятельности N 10 «События после отчетной даты», п. 16 Правила (стандарта) аудиторской деятельности N 17 «Получение аудиторских доказательств в конкретных случаях» — относительно судебных разбирательств и претензий, в которых участвует аудируемое лицо и которые могут существенно повлиять на финансовую (бухгалтерскую) отчетность.

На запрос на основании пп. «д» п. 5 Правила N 10 — относительно событий после отчетной даты, которые могли бы повлиять на финансовую (бухгалтерскую) отчетность, в том числе:

- текущее состояние счетов, которые были отражены в учете на основе предварительных данных;

- принимались ли новые обязательства, осуществлялись ли новые займы, заключались ли договоры поручительства;

- имела ли место или планируется продажа активов;

- имели ли место или планируются выпуск новых акций или долговых обязательств, реорганизация или ликвидация аудируемого лица;

- имели ли место случаи конфискации государством активов или их гибели, например в результате пожара или наводнения;

- произошли ли какие-либо изменения, связанные с существующими рисками или условными фактами хозяйственной деятельности;

- были ли внесены или рассматривается внесение каких-либо нетипичных бухгалтерских проводок;

- произошли ли или могут произойти какие-либо события, которые поставят под вопрос надлежащий характер учетной политики, применявшейся при подготовке финансовой (бухгалтерской) отчетности, например события, которые могли бы поставить под сомнение обоснованность допущения непрерывности деятельности.

На запрос на основании п. п. 12, 15 Правила (стандарта) аудиторской деятельности N 11 «Применимость допущения непрерывности деятельности аудируемого лица»:

- о существовании каких-либо финансовых, производственных и других факторов или признаков, на основании которых может возникнуть сомнение в применимости допущения непрерывности деятельности <1>;

- о каких-либо событиях или условиях, которые выходят за рамки периода в 12 месяцев со дня отчетной даты и которые могут обусловливать значительные сомнения в способности аудируемого лица продолжать свою деятельность непрерывно.

<1> Детальный перечень таких признаков указан в п. 6 Правила N 11.

Сравнение содержания перечисленных заявлений и разъяснений с примерными вопросами, указанными в Приложении к Правилу N 23, показывает, что перечень вопросов для включения в письмо-представление или в письмо аудитора с изложением понимания позиции руководства по невыясненному кругу вопросов заметно меньше, так как рядом разъяснений и заявлений в виде письменных ответов руководства аудитор уже будет располагать.

Представляется важным получение отдельных подтверждений и разъяснений руководства относительно права собственности на все отраженные в отчетности материальные активы, так как согласно п. 20 Правила N 5 в результате инспектирования материальных активов аудируемого лица представляются достоверные аудиторские доказательства относительно их существования, но необязательно относительно права собственности на них или их стоимостной оценки.

Если аудитором не получены иным способом надлежащие доказательства, то руководству аудируемого лица достаточно сделать заявления и разъяснения относительно того, что:

- аудитору представлены все бухгалтерские регистры и первичные документы, а также все протоколы собраний акционеров и заседаний совета директоров (иные материалы соответствующих органов управления других организаций), проведенных за последний календарный год;

- организация выполнила все договорные обязательства, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их нарушения;

- отсутствуют какие-либо нарушения требований контролирующих органов, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их невыполнения;

- не имеется никаких планов или намерений, которые могут значительно изменить балансовую стоимость или классификацию активов и обязательств, отраженных в финансовой (бухгалтерской) отчетности;

- не имеется никаких планов прекращения производства какой-либо продукции, а также не имеется других планов или намерений, которые могут привести к возникновению избыточного количества или устареванию материально-производственных запасов;

- организация имеет право собственности на все свои активы и не существует права изъятия активов организации за долги, кроме указанных в примечаниях к финансовой (бухгалтерской) отчетности <1>.

<1> См.: п. п. 2, 5, 7, 8, 9 Приложения к Правилу N 23.

Учитывая, что самостоятельная подготовка руководством аудируемого лица письма-представления составляет определенную сложность, аудитору лучше в каждом отдельном случае с учетом специфики деятельности аудируемого лица, результатов тестов средств внутреннего контроля и процедур проверки по существу подготовить завершающий запрос с вопросами, положительные или отрицательные ответы на которые составят основу письма-представления аудируемого лица.

Правило (стандарт) аудиторской деятельности N 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» требует от аудитора проявления в ходе планирования и проведения аудита профессионального скептицизма и понимания того, что устные и письменные заявления руководства не являются для аудитора заменой необходимости получить достаточные надлежащие аудиторские доказательства для подготовки разумных выводов, на которых можно было бы базировать аудиторское мнение.

Поэтому аудитор, в соответствии с требованиями Правила N 23, должен:

- получить аудиторские доказательства, подтверждающие заявления и разъяснения руководства аудируемого лица, используя внутренние или внешние по отношению к аудируемому лицу источники информации;

- оценить, являются ли заявления и разъяснения руководства разумными и соответствуют ли они остальным аудиторским доказательствам, в том числе заявлениям и разъяснениям руководства по аналогичным или другим вопросам;

- определить компетентность и степень информированности лиц, представивших заявления и разъяснения по конкретным вопросам.

Если заявления и разъяснения руководства аудируемого лица противоречат другим аудиторским доказательствам, то аудитор должен исследовать причины расхождений и в случае необходимости критически оценить надежность заявлений и разъяснений руководства аудируемого лица по аналогичным или другим вопросам.

В заключение необходимо обратить внимание на положения п. 15 Правила N 23. Если руководство аудируемого лица отказывается представить заявления и разъяснения, которые аудитор считает необходимыми, это считается ограничением объема аудита. В связи с таким отказом аудитор должен выразить мнение с оговоркой или отказаться от выражения мнения. В подобных случаях аудитор обязан критически оценить надежность и достоверность других заявлений и разъяснений руководства аудируемого лица в ходе аудита, а также проанализировать, может ли отказ в представлении заявлений и разъяснений оказать какое-либо дополнительное влияние на аудиторское заключение.

В.С.Ляховский

К. э. н.,

специалист

отдела стандартов и качества

ООО «Альт-Аудит»

Назначение бланка:

Аудиторская процедура 580.2 «Письмо-представление» предназначена для подготовки письма о достоверности представления бухгалтерской отчетности.

Источники данных:

Текст бланка изначально заполняется из шаблона документа – справочники «Документы» — «Письмо-представление».

Порядок работы с бланком:

В документе содержится текстовая информация письма-представления.

Воспользуйтесь кнопкой «Заполнить», в правой части экрана, для автоматического заполнения документа стандартным текстом из «Справочника».

Укажите номер и дату документа, щелкнув мышью в соответствующем поле, в верхней части бланка. Область бланка, выделенная желтым цветом, доступна для редактирования и ручного ввода информации.

Для экспорта документа в формат MicrosoftWord, воспользуйтесь кнопкой «Экспорт в Word».

После завершения работы с бланком всю информацию необходимо сохранить. Для этого можно воспользоваться иконкой «Записать» на «Панели инструментов» сверху, клавишей «F2», либо кнопкой «ОК», в панели справа.

Настройка шаблона РД:

Текст бланка редактируется в справочниках документов и будет автоматически заполняться при нажатии кнопки «Заполнить» в текущей сессии.

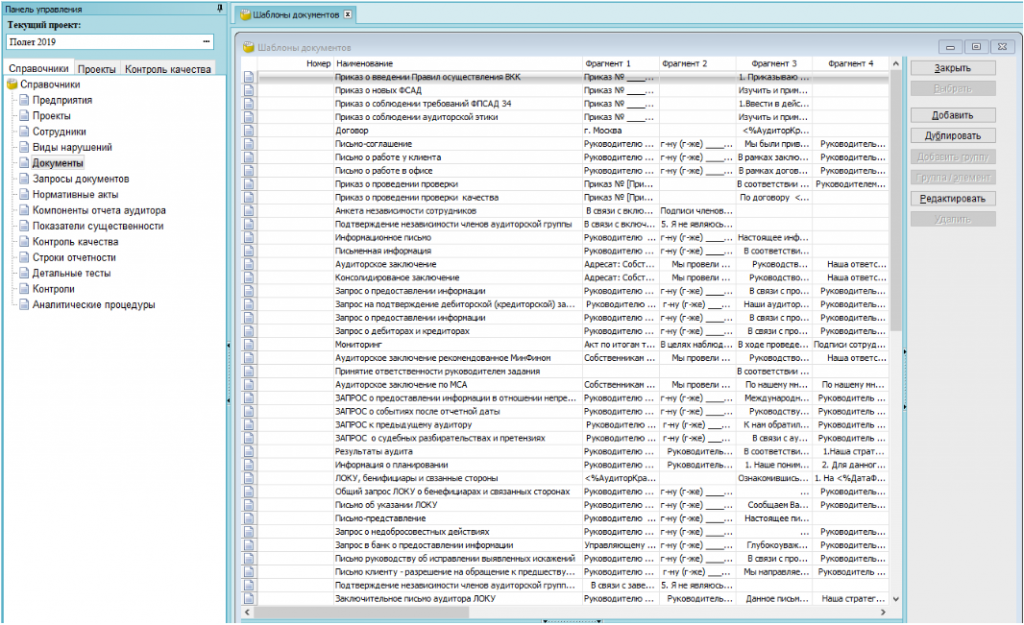

1. Откройте вкладку «Справочники», далее выберите «Документы».

2. Найти интересующий шаблон можно воспользовавшись горячей клавишей Ctrl+S и ввести наименование интересующего документа.

3. В шаблоне документа имеется несколько фрагментов для заполнения.

Переменные, которые можно использовать для подстановки:

ОБРАЗЕЦ ПИСЬМА-ПРЕДСТАВЛЕНИЯ

Несмотря на то, что запрос аудитора о представлении заявлений и разъяснений руководства по различным вопросам может побудить руководство аудируемого лица обратить на них внимание и осветить эти вопросы более детально, аудитор должен знать об ограничениях, присущих заявлениям и разъяснениям руководства с точки зрения их использования в качестве аудиторских доказательств в соответствии с настоящим федеральным правилом (стандартом) аудиторской деятельности.

(Бланк аудируемого лица)

_____________________________

(указывается адресат-аудитор)

Настоящее письмо направляется в связи с проводимым Вами аудитом финансовой (бухгалтерской) отчетности организации «YYY» с целью выражения мнения о том, отражает ли финансовая (бухгалтерская) отчетность достоверно во всех существенных отношениях финансовое положение организации «YYY» на 31 декабря 20(ХХ) г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(XX) г.

В соответствии с _____________________________________________

(указать документ, определяющий полномочия

руководителей)

мы признаем свою ответственность за достоверность финансовой (бухгалтерской) отчетности, подготовленной в соответствии с требованиями законодательства Российской Федерации.

На основании информации, которой мы располагаем, и понимания данных вопросов мы делаем следующие официальные заявления.

(Следует изложение заявлений и разъяснений, касающихся аудируемого лица. Ниже приведен примерный вариант, который может быть изменен в соответствии с конкретными обстоятельствами.)

1. Со стороны руководства организации «YYY» и ее работников, отвечающих за функционирование системы бухгалтерского учета и внутреннего контроля, не было допущено нарушений, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность.

2. Мы предоставили вам все бухгалтерские регистры и первичные документы, а также все протоколы собраний акционеров и заседаний совета директоров (иные материалы соответствующих органов управления других организаций), проведенные 15 марта 20(ХХ) г. и 30 сентября 20(ХХ) г. соответственно.

3. Мы подтверждаем полноту информации, предоставленной в отношении аффилированных с организацией «YYY» лиц.

4. Финансовая (бухгалтерская) отчетность не содержит существенных искажений.

5. Организация «YYY» выполнила все договорные обязательства, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их нарушения. Кроме того, нами не были установлены какие-либо нарушения требований контролирующих органов, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их невыполнения.

6. Следующая информация была должным образом отражена в бухгалтерском учете и там, где это следует, адекватно раскрыта в финансовой (бухгалтерской) отчетности (перечислить).

7. Мы не имеем никаких планов или намерений, которые могут значительно изменить балансовую стоимость или классификацию активов и обязательств, отраженных в финансовой (бухгалтерской) отчетности.

8. Мы не имеем никаких планов прекращения производства какой-либо продукции, а также не имеем других планов или намерений, которые могут привести к возникновению избыточного количества или устареванию материально-производственных запасов, отражение в учете стоимости материально-производственных запасов соответствует существующим требованиям.

9. Организация «YYY» имеет право собственности на все свои активы. Не существует права изъятия активов организации «YYY» за долги, кроме указанных в примечании A к финансовой (бухгалтерской) отчетности.

10. Мы отразили в учете или раскрыли в примечаниях все обязательства, как фактические, так и условные. В примечании Б к финансовой (бухгалтерской) отчетности отражены все гарантии, предоставленные нами третьим лицам.

11. За исключением данных, указанных в примечании В к финансовой (бухгалтерской) отчетности, не существует никаких событий, произошедших после отчетной даты, которые требуют корректировки или раскрытия в примечаниях к финансовой (бухгалтерской) отчетности.

12. Иск организации «ZZZ» был удовлетворен путем выплаты общей суммы в размере ХХХ, что соответствующим образом отражено в финансовой (бухгалтерской) отчетности. Не существует и не предвидится предъявления к организации «YYY» каких-либо других претензий, связанных с судебными разбирательствами.

____________________

(дата)

Генеральный директор ______________________

(ф.и.о., подпись)

Главный бухгалтер ______________________

(ф.и.о., подпись)