- Опубликовано 18.05.2017 00:32

- Автор: Administrator

- Просмотров: 48830

В этой статье хотелось бы рассказать об основных средствах. А именно – приобретение и оплата по разным кодам финансового обеспечения (КФО) или по разным классификационным признакам счетов (КПС). Ведь часто бывает так, что учреждение получает денежные средства по одной программе (а значит – КФО), а монтаж и услуги доставки есть возможность оплатить из другого КФО. Рассмотрим такой случай в программе 1С:Бухгалтерия государственного учреждения 8,редакция 2.0.

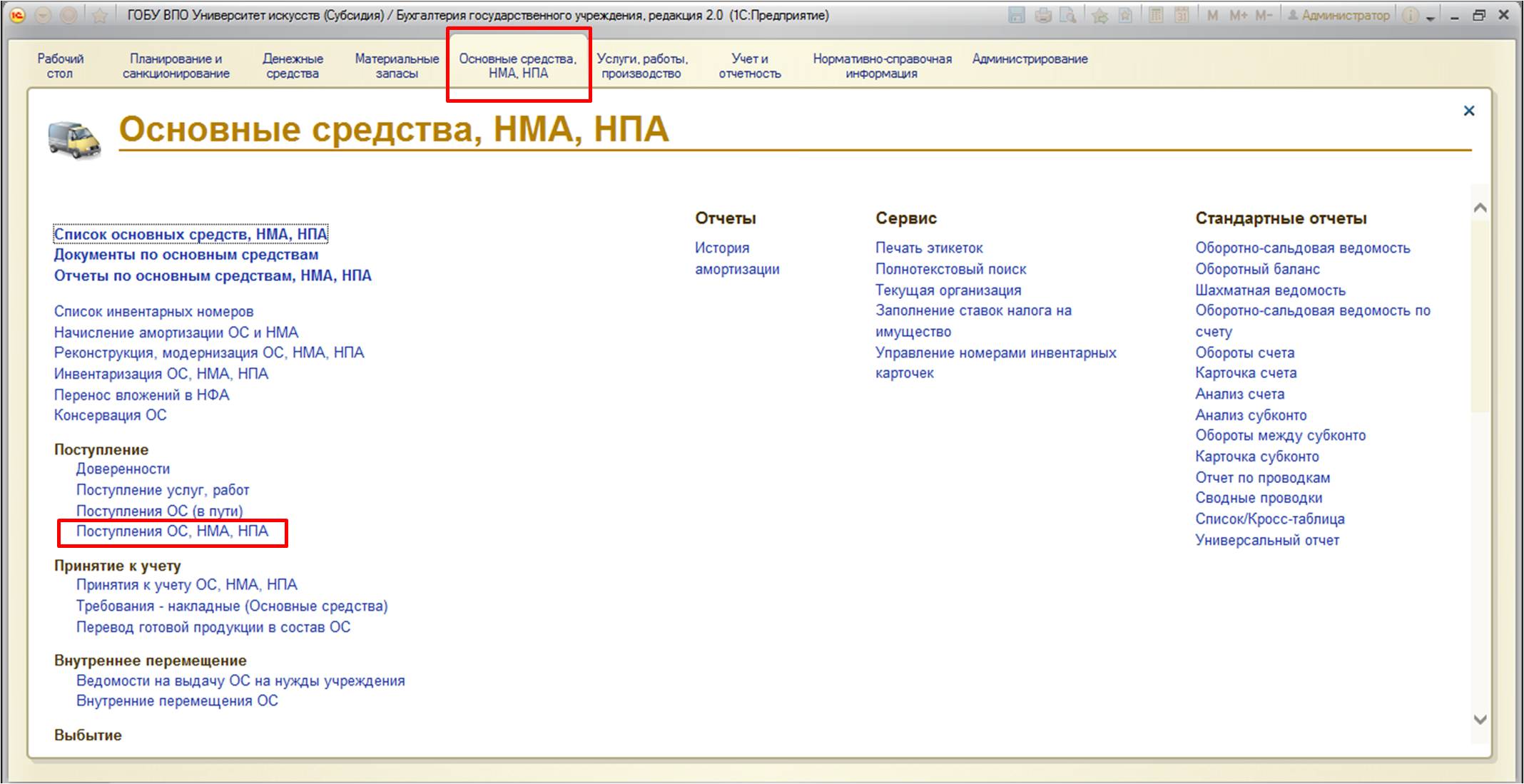

Приобретем основное средство:

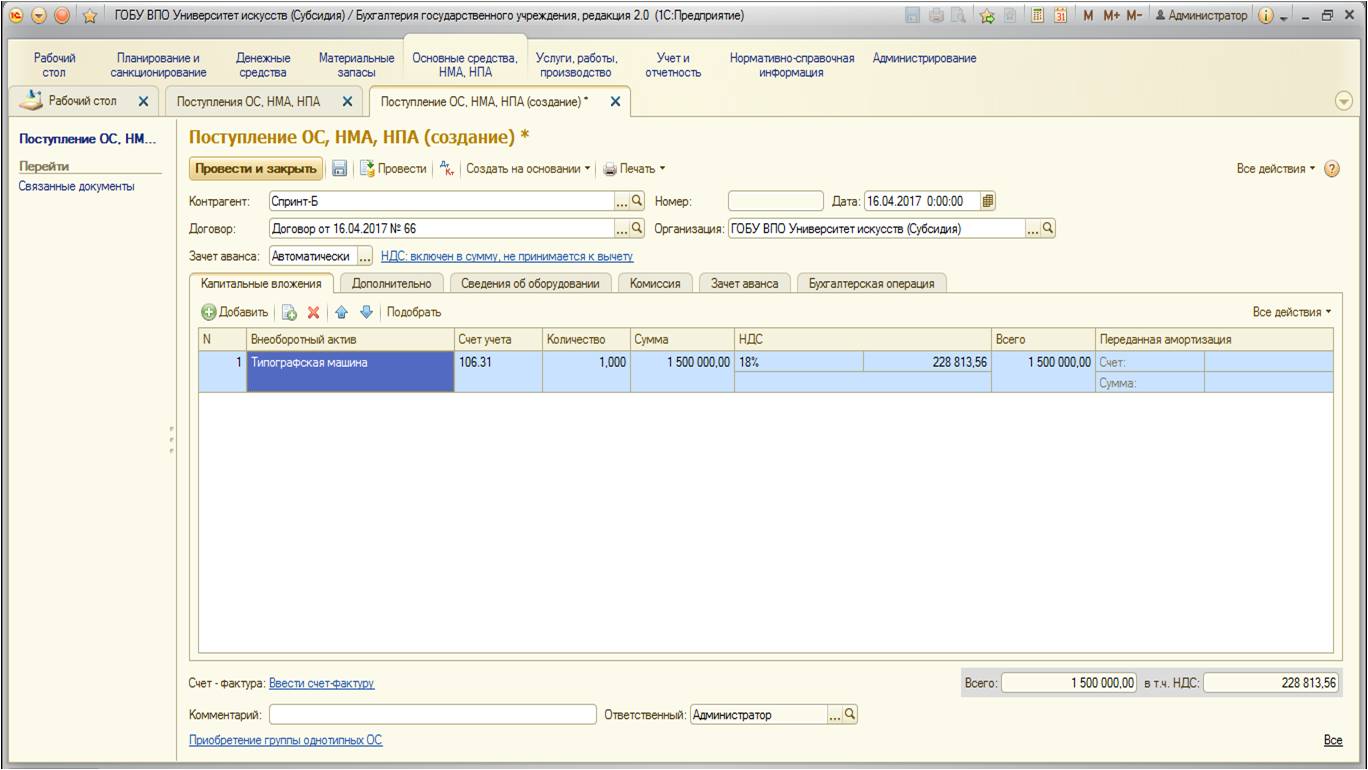

После создания заполняем документ данными:

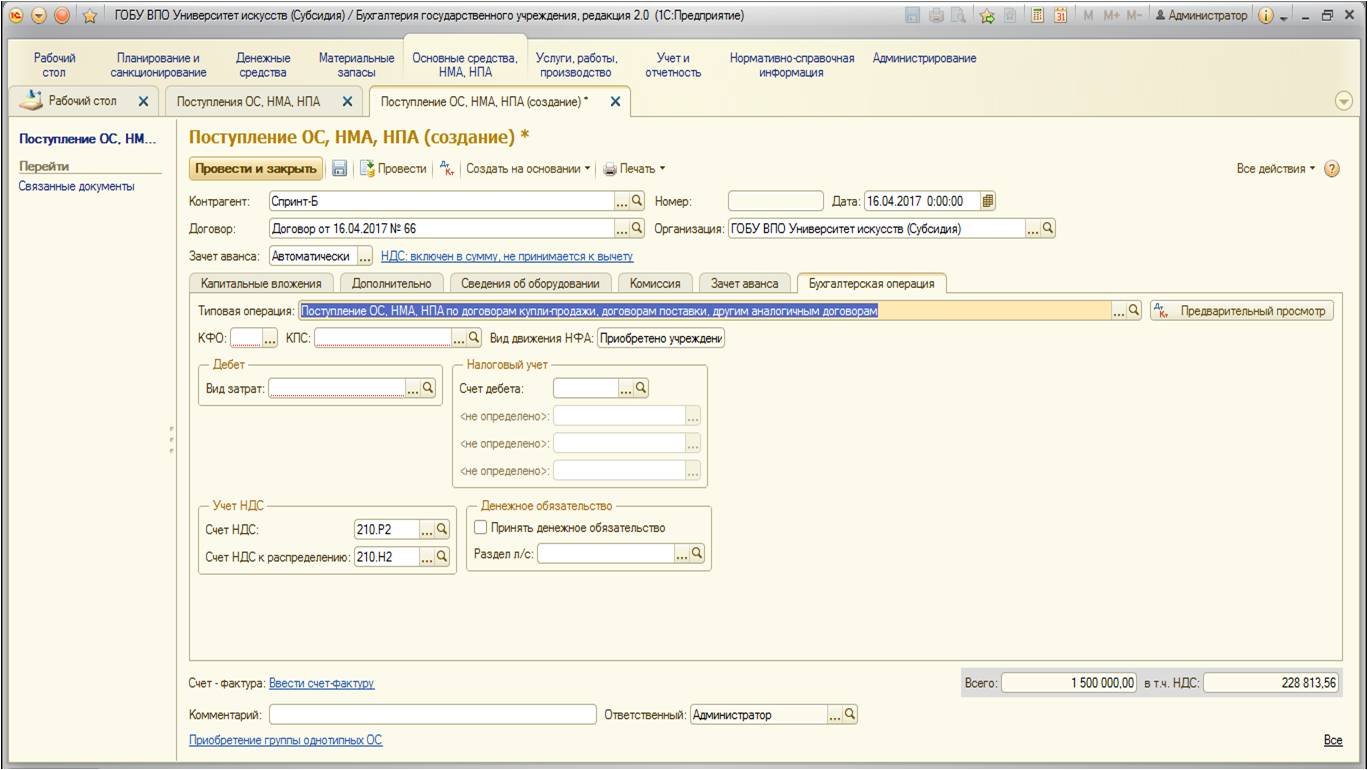

Также заполняем вкладки «Дополнительно», «Сведения об оборудовании», «Комиссия». Интерес для нас представляет вкладка «Бухгалтерская операция», выберем там подходящий вариант:

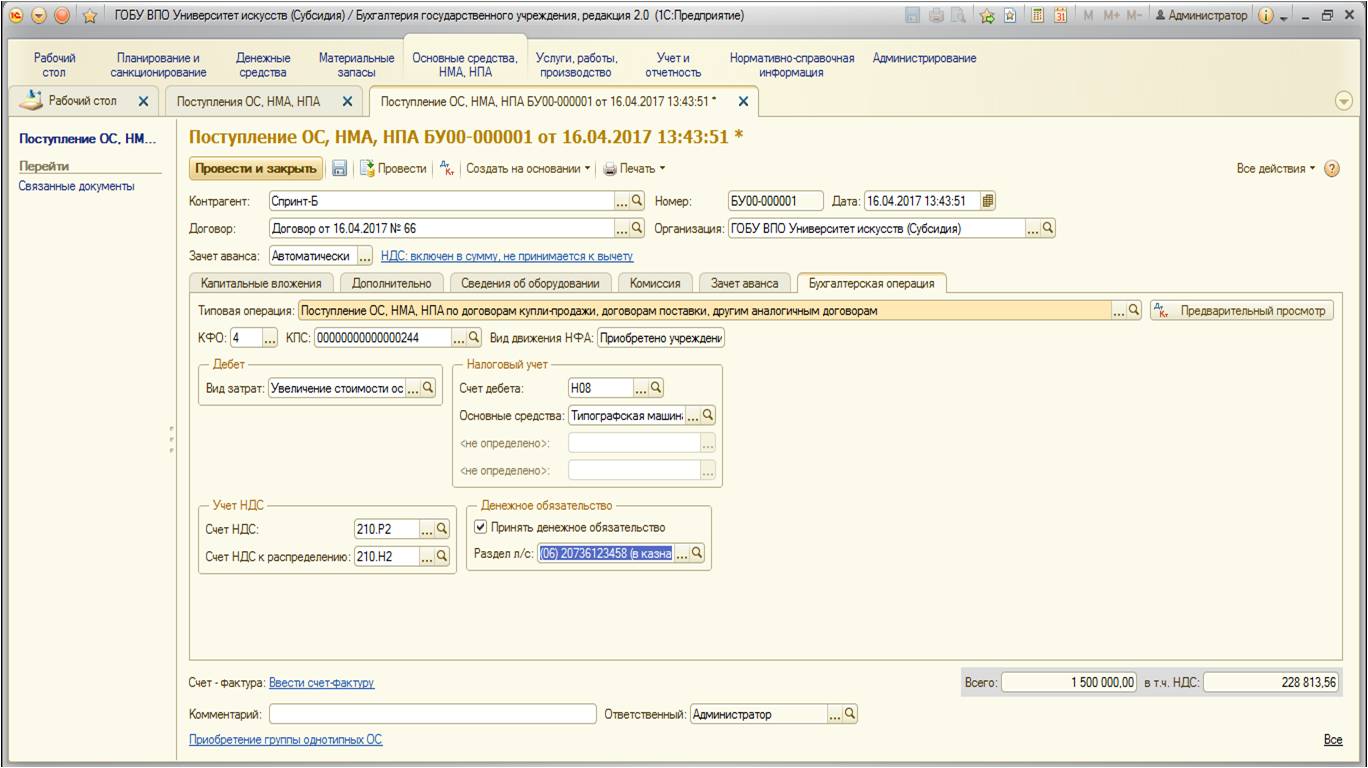

После выбора операции становятся доступны реквизиты для заполнения:

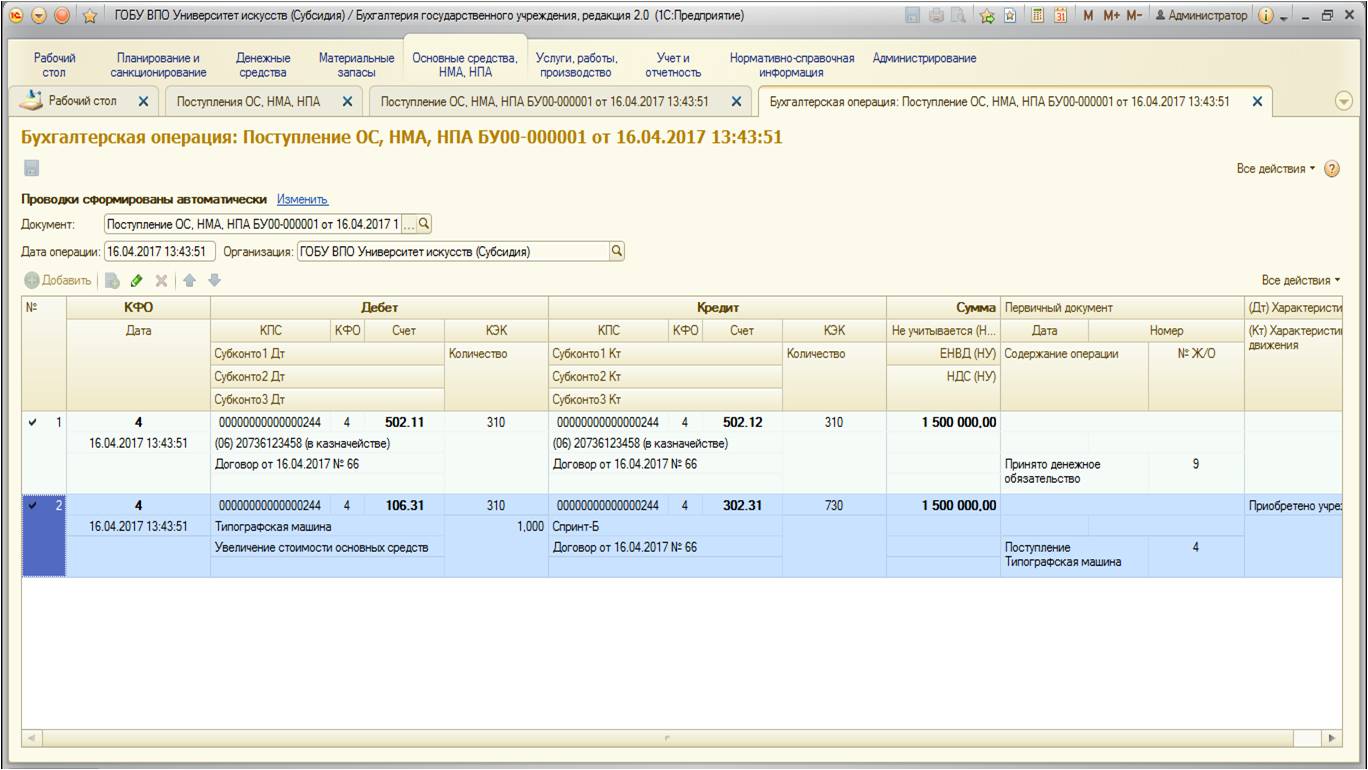

При проведении документ формирует следующие движения:

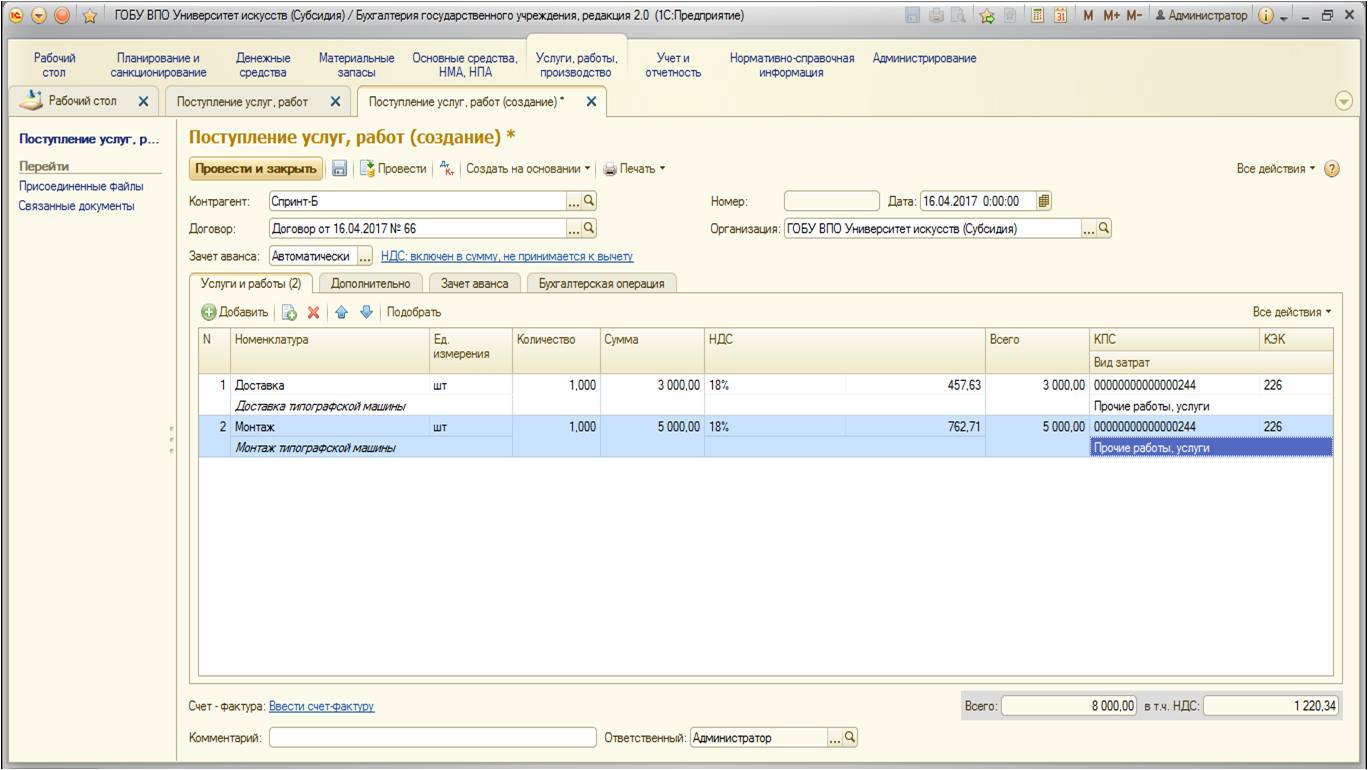

После того, как нами было приобретено основное средство, его необходимо доставить, а затем – установить и настроить. Воспользуемся услугами сторонних организаций, которые оплатим из средств другого КФО:

Заполним документ данными:

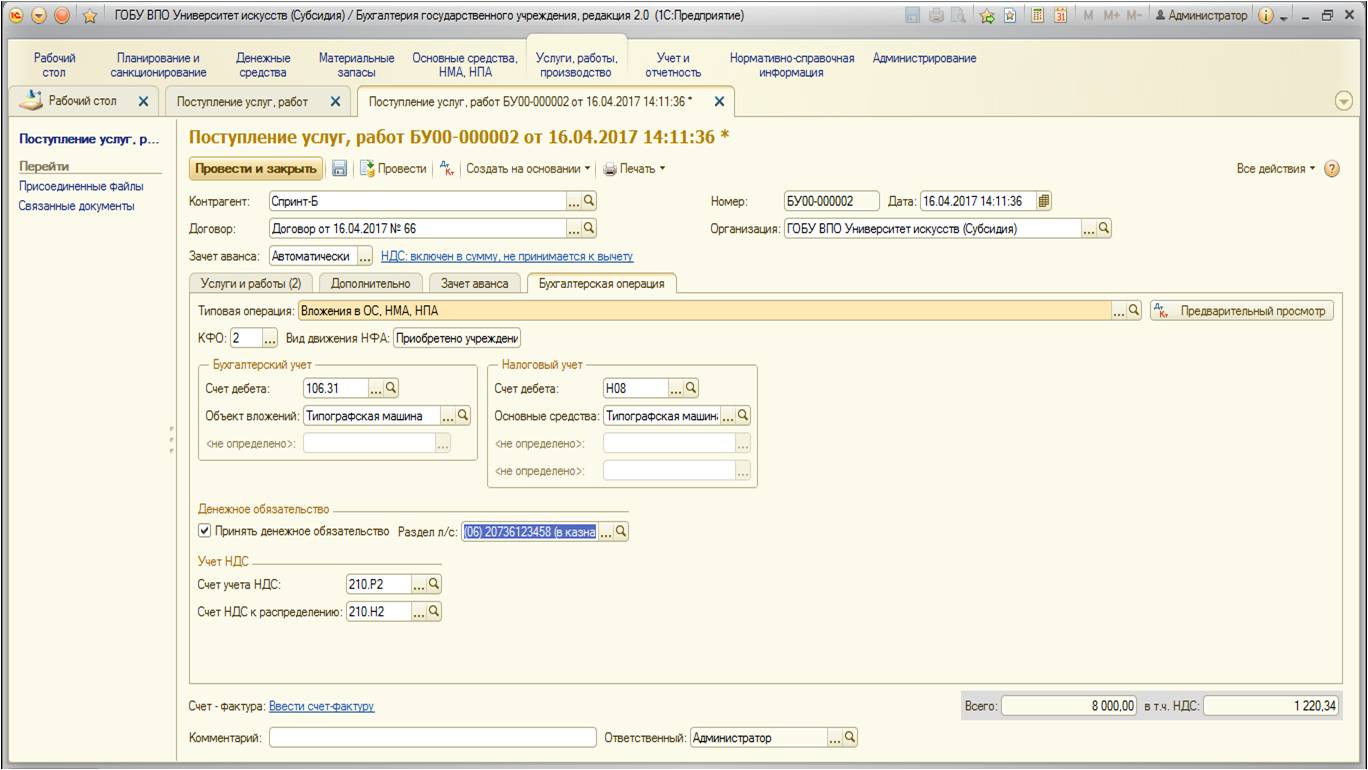

Далее перейдем на вкладку «Бухгалтерская операция». Выберем необходимую типовую операцию и заполним реквизиты:

Обратите внимание, что данные услуги оплачиваем из другого КФО.

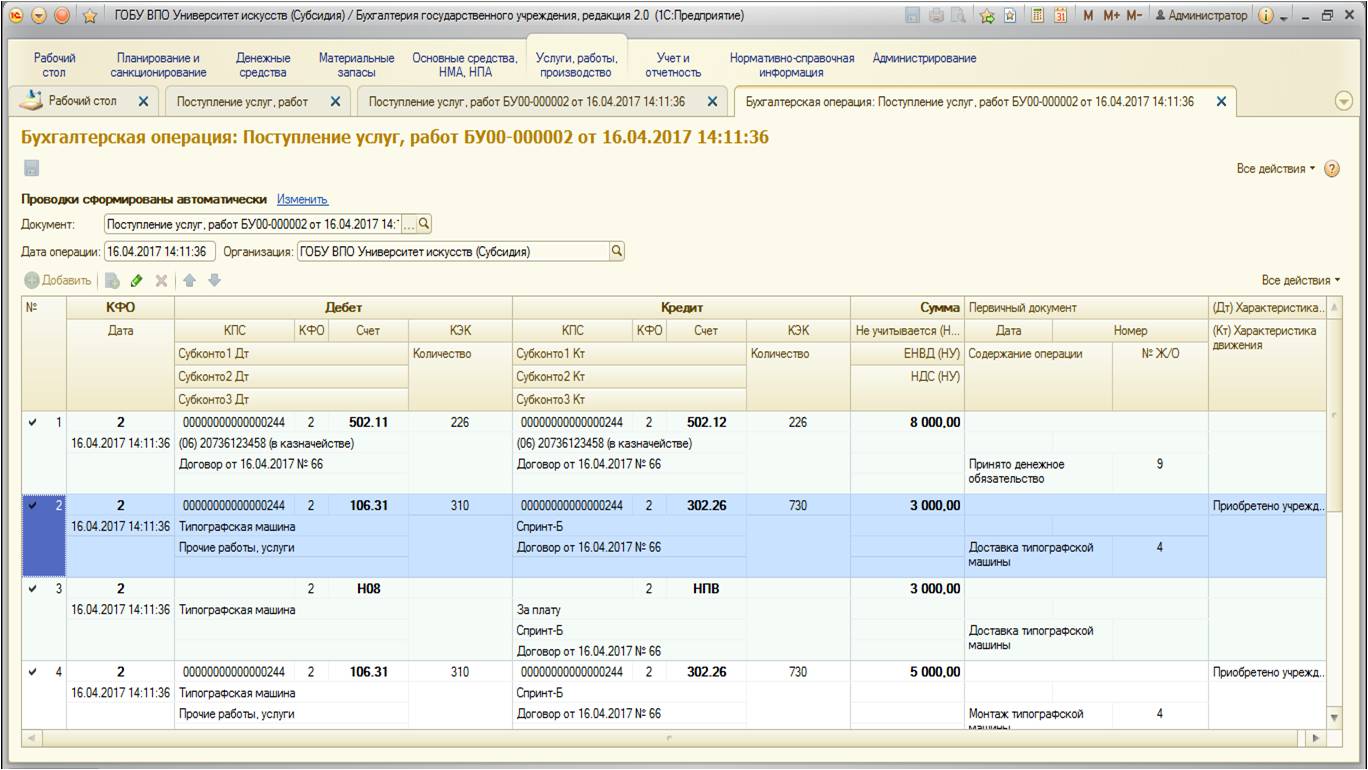

Проведем документ, просмотрим проводки:

После того, как все затраты на покупку собраны в виде капитальных вложений, необходимо принять к учету основное средство. Но так как части стоимости были оплачены из разных КФО, напрямую это сделать не удастся. Поэтому нужно перенести затраты на тот КФО, на котором данное основное средство будет храниться дальше и с которого будет начисляться амортизация.

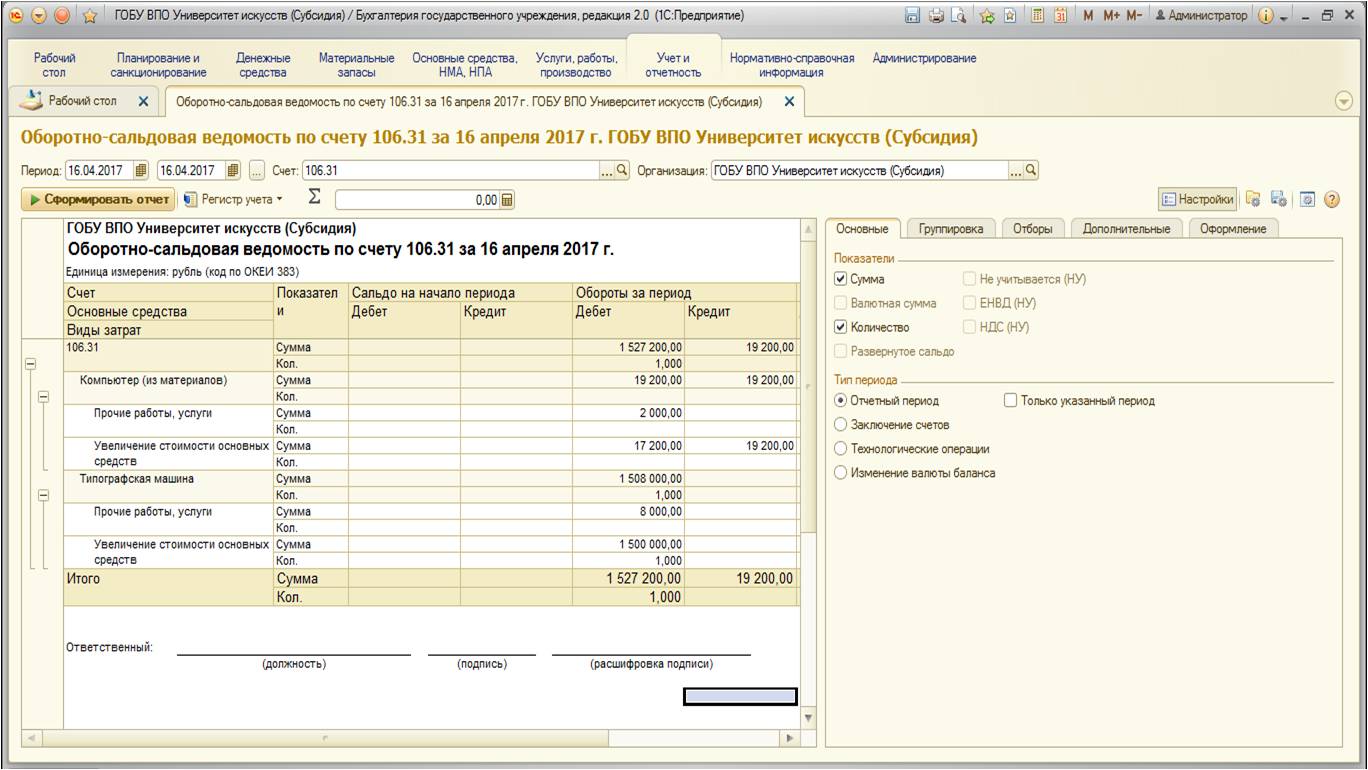

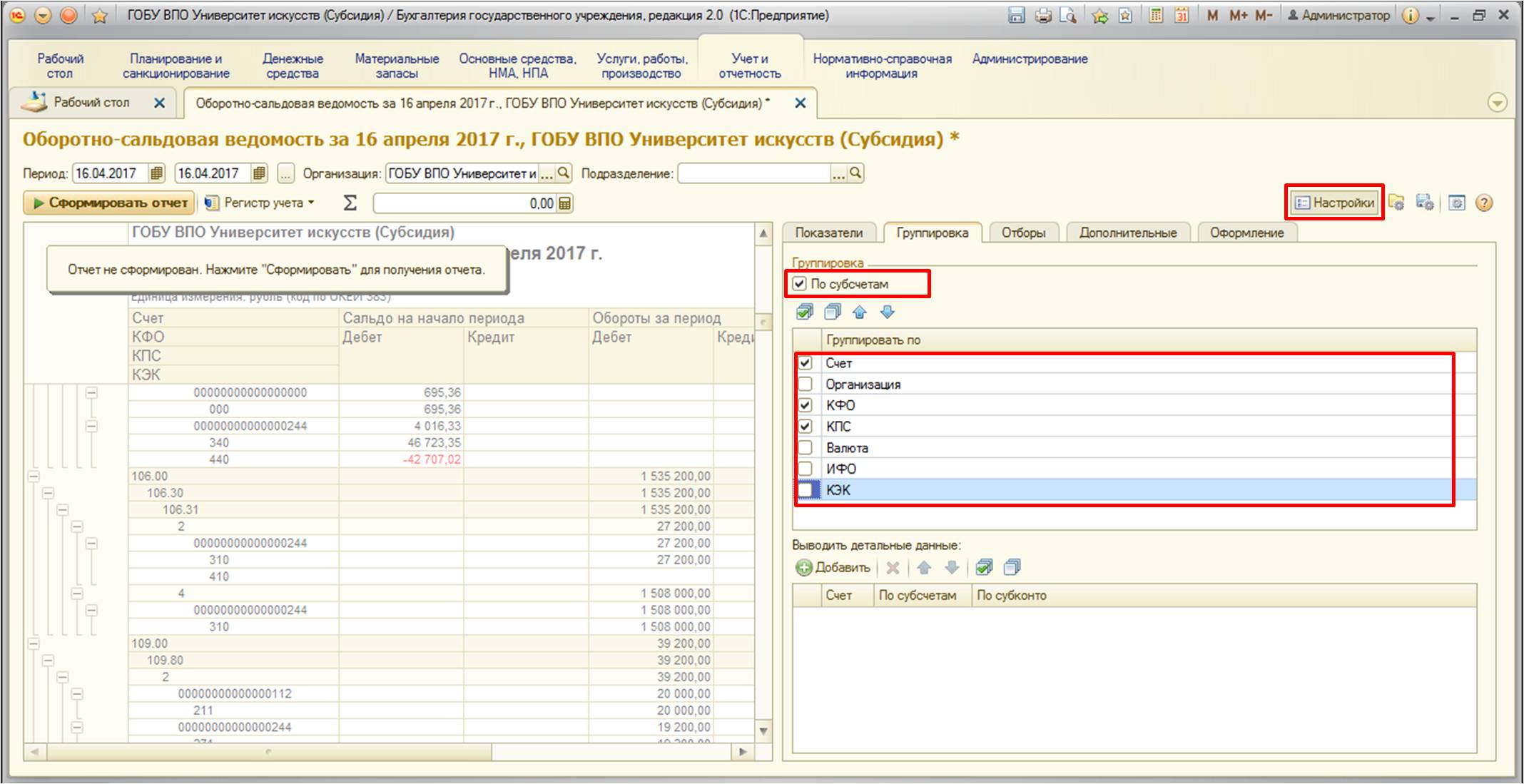

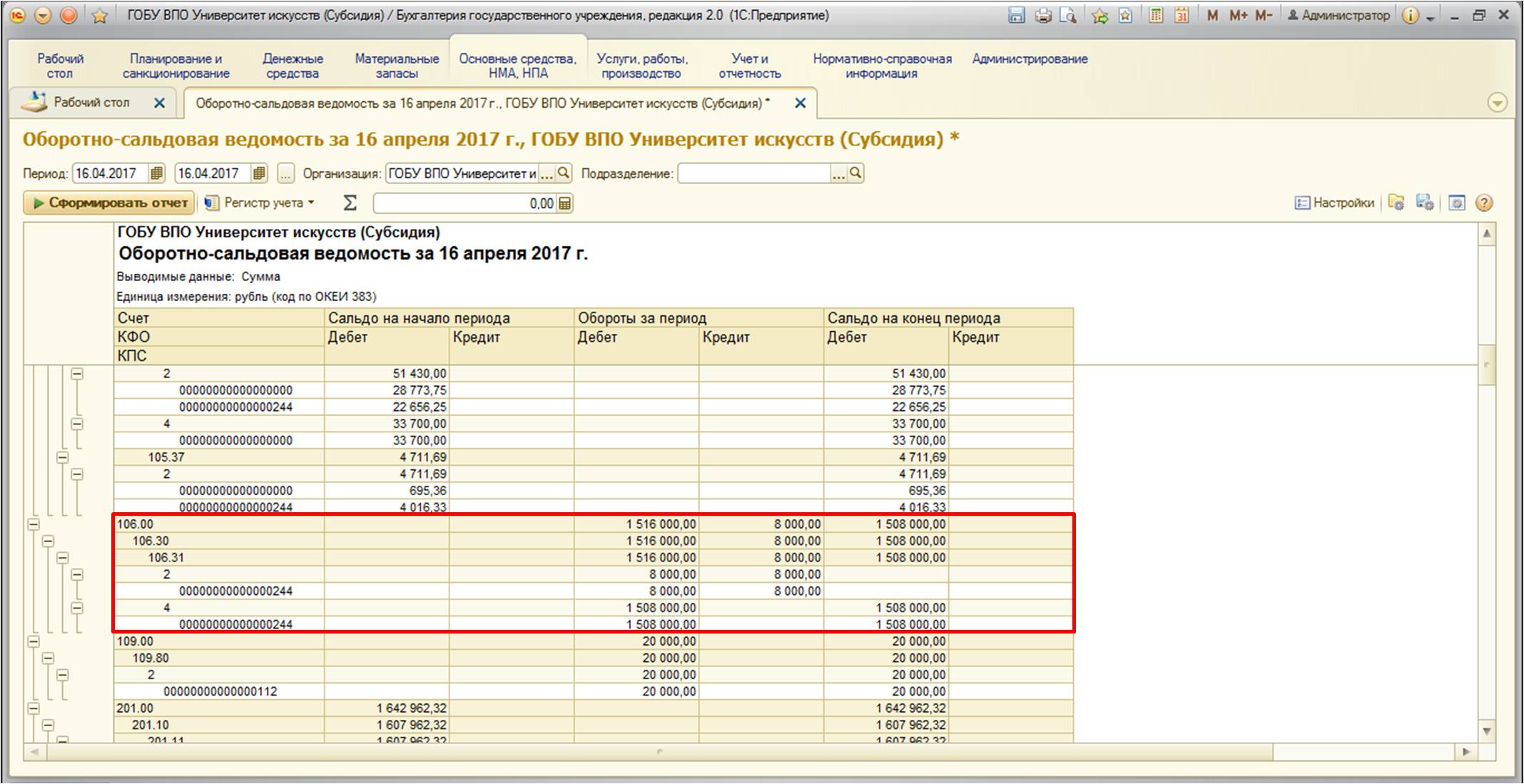

Для того, чтобы оценить ситуацию, сформируемоборотно-сальдовую ведомость по счету 106.31 (тот счет, на котором аккумулированы затраты в нашем примере):

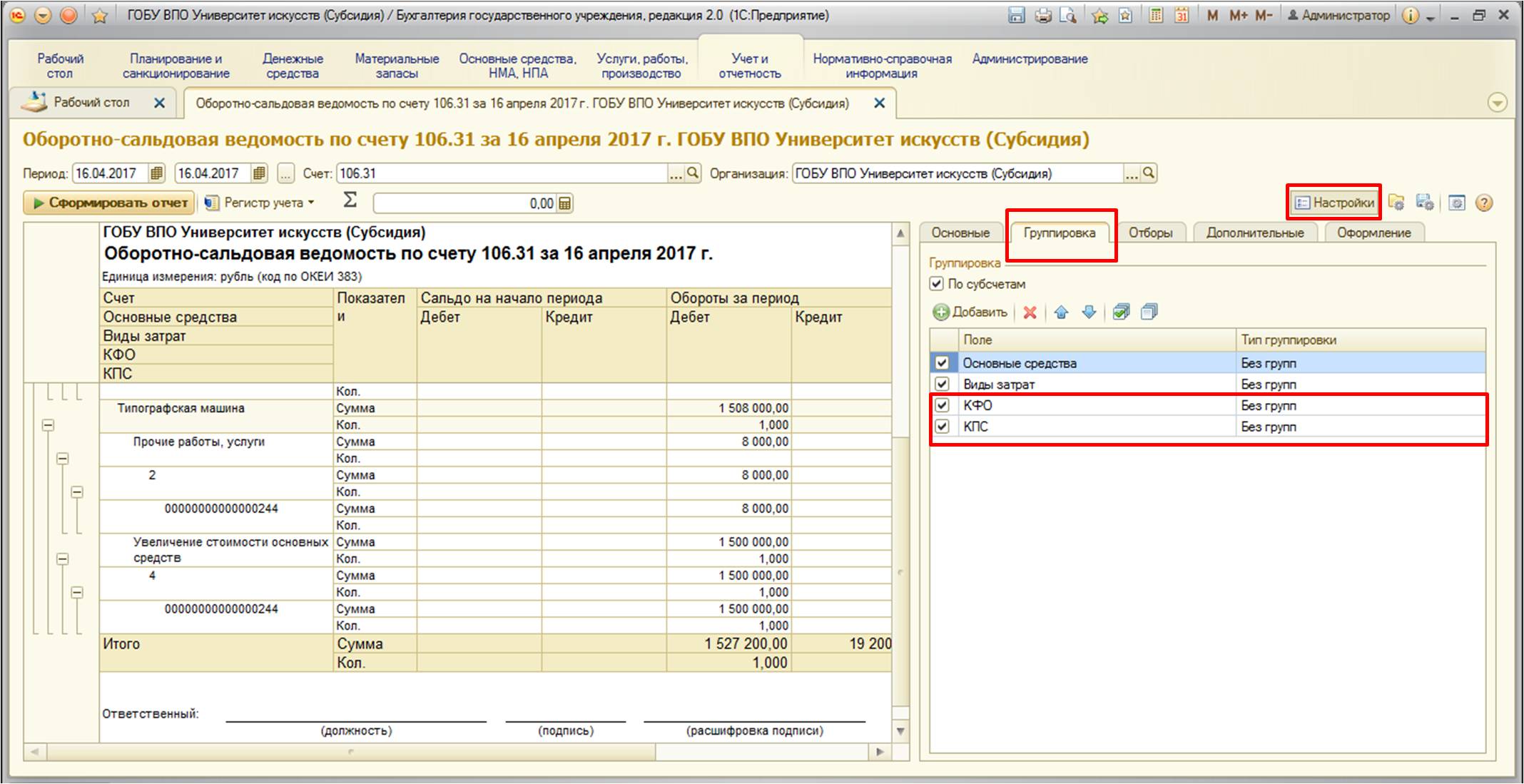

В данном виде отчет не информативен, поэтому необходимо сделать следующие настройки:

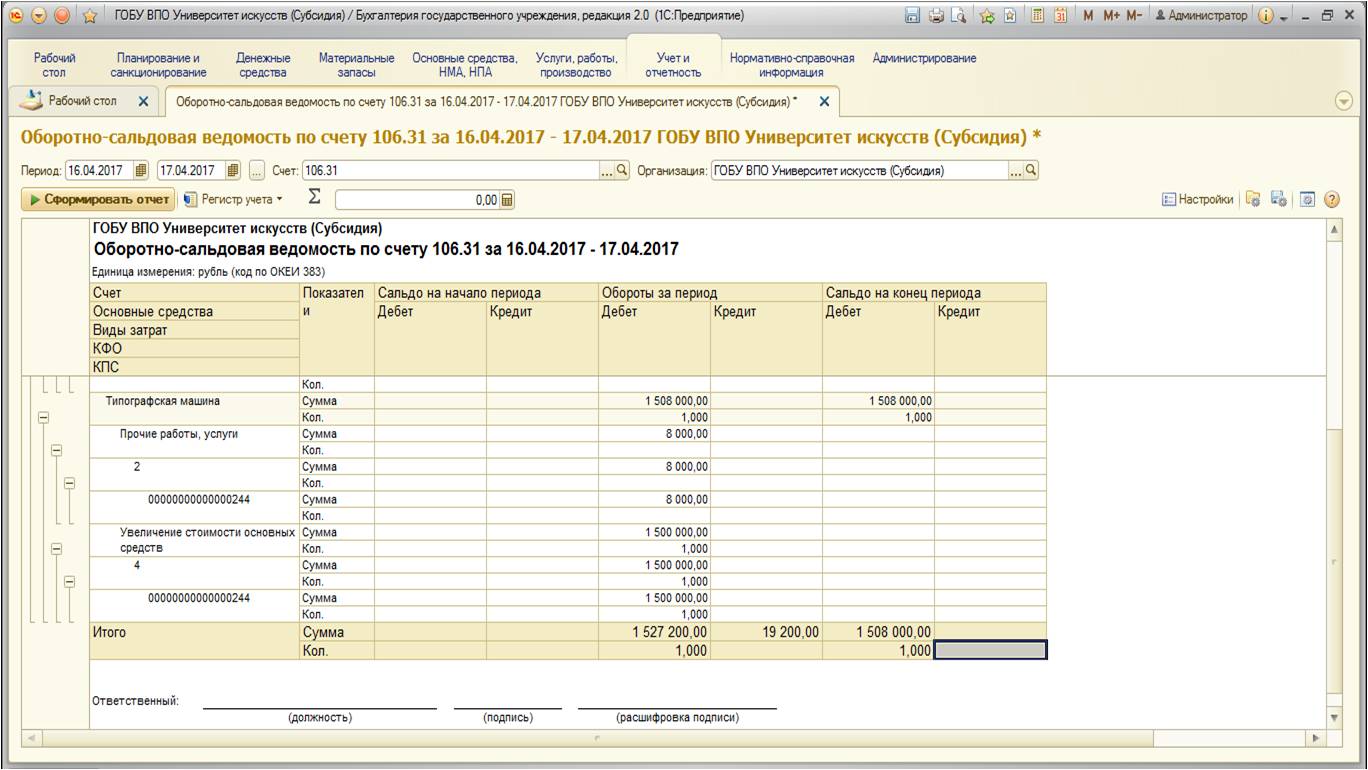

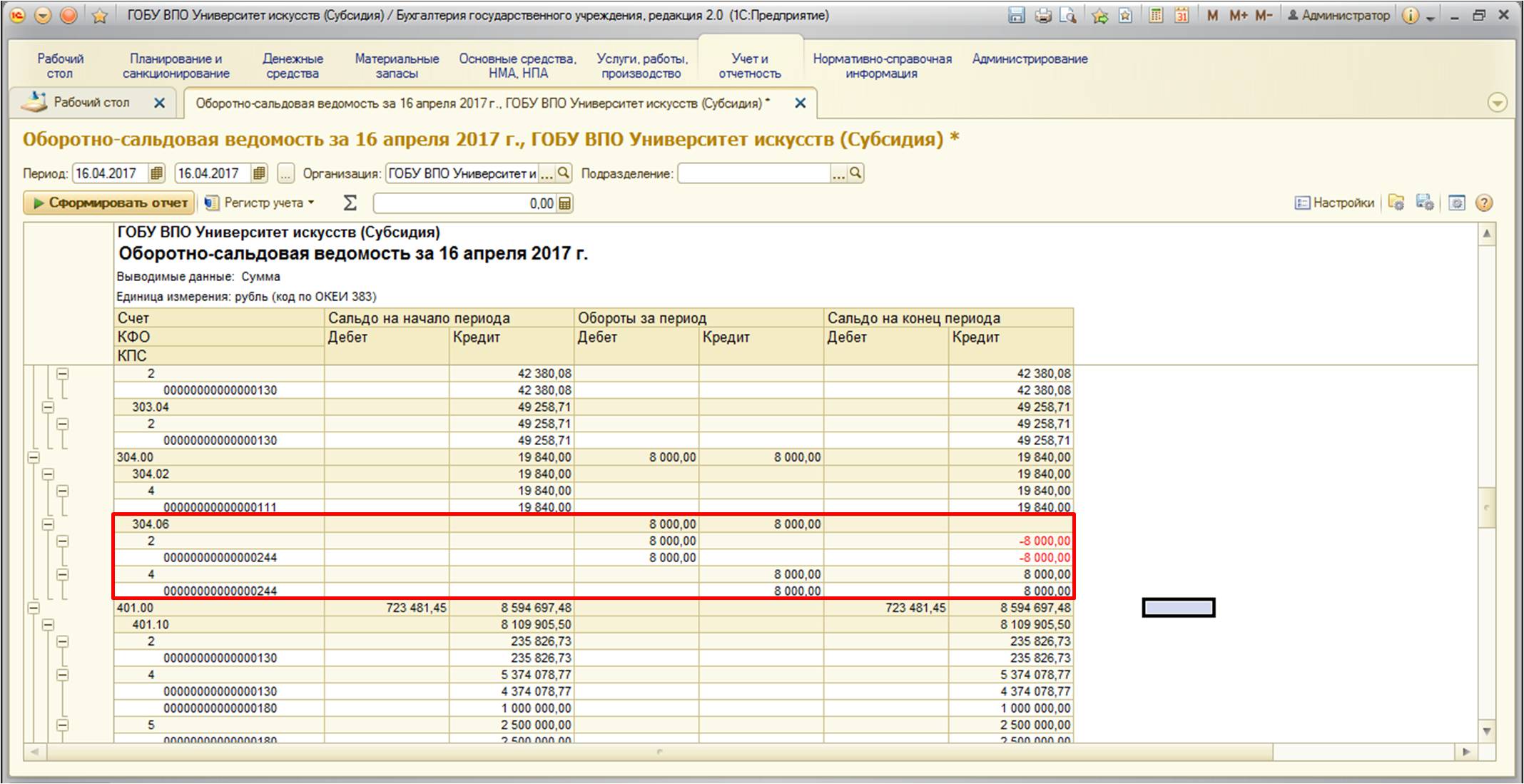

Снова формируем отчет, получим следующую картину:

Как видно из отчета – затраты на само основное средство прошли по одному КФО, затраты на услуги сторонних организации – по другому. И в данной ситуации, если мы воспользуемся документом «Принятие к учету ОС, НМА, НПА», не получится сформировать автоматически стоимость основного средства, программа просто не увидит затраты на другом КФО.

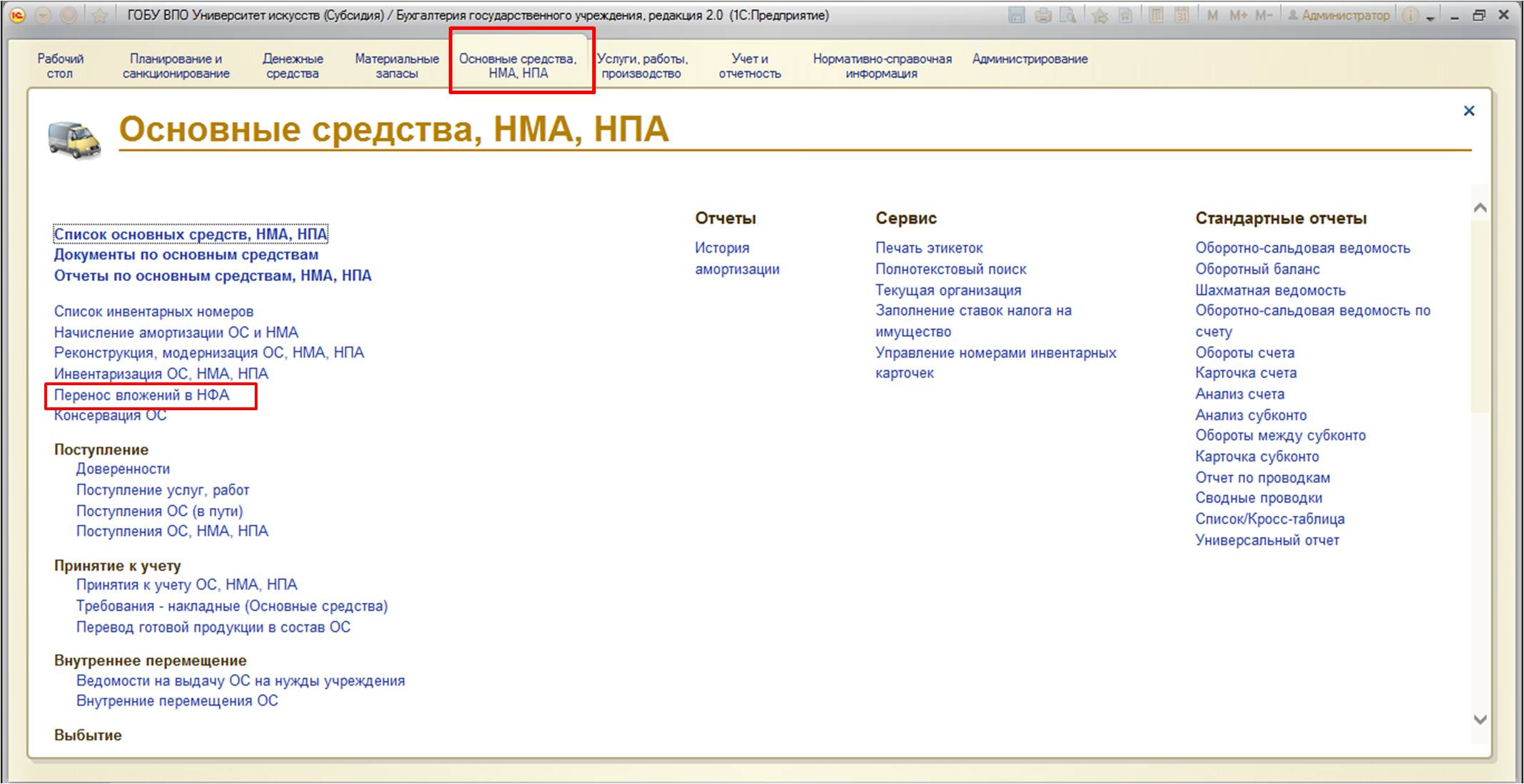

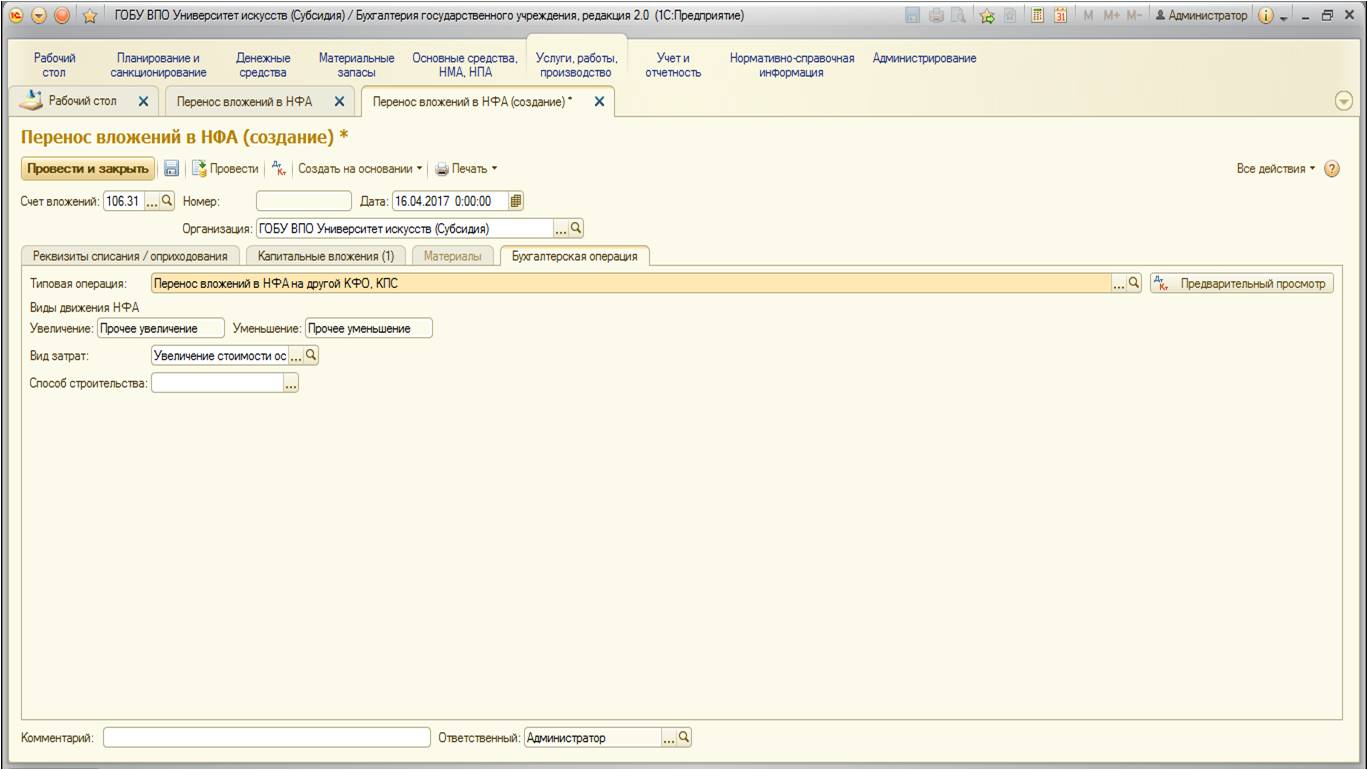

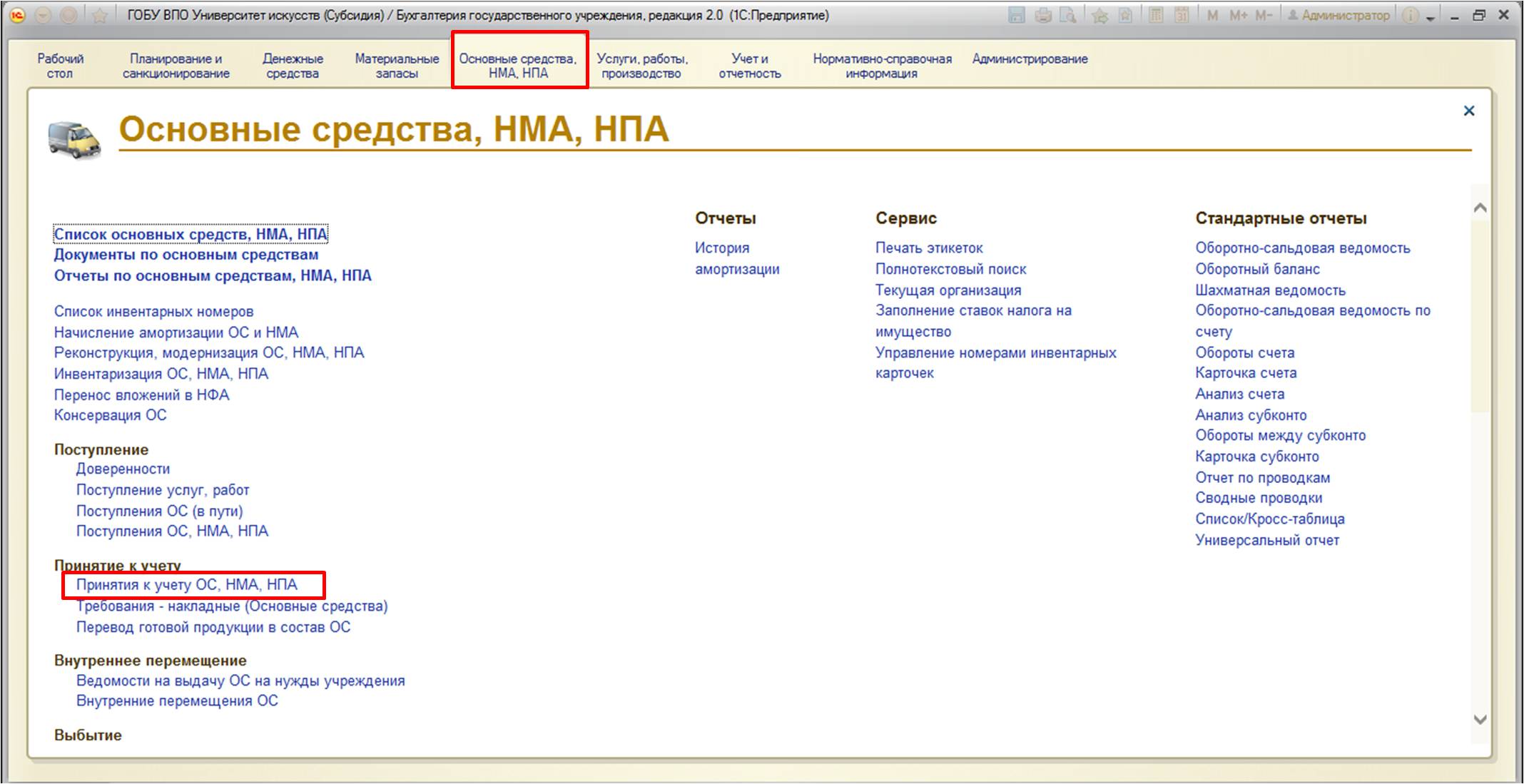

Поэтому необходимо перенести затраты между КФО. Для этого в программе 1С:Бухгалтериягосударственногоучреждения8,редакция2.0. имеется специальный документ «Перенос вложений в НФА». Найти его можно:

Документ представляет собой универсальный механизм переноса вложений с одного КФО на другой или с одного КПС на другой:

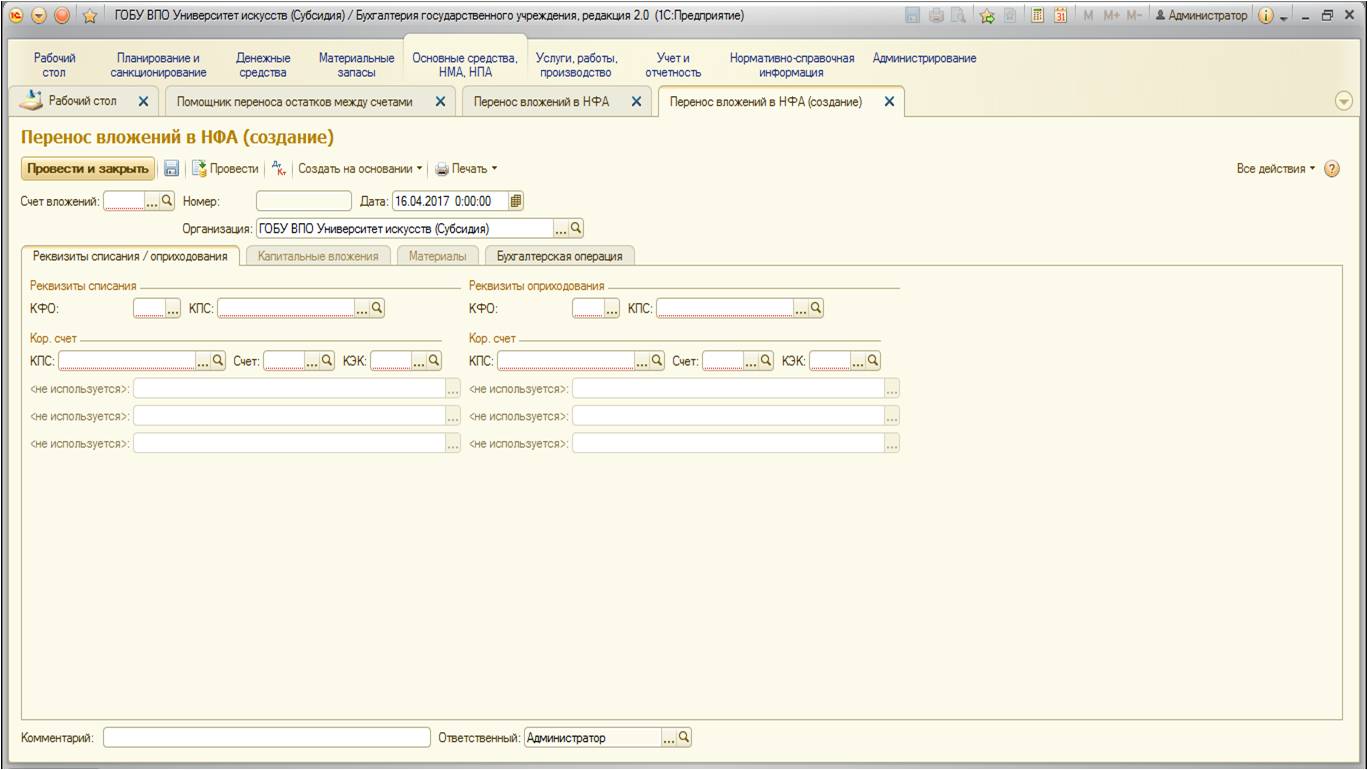

Заполним документ, которыйсостоит из двух частей: в левой указываем те реквизиты, с которых хотим перенести, а в правой – куда перенести:

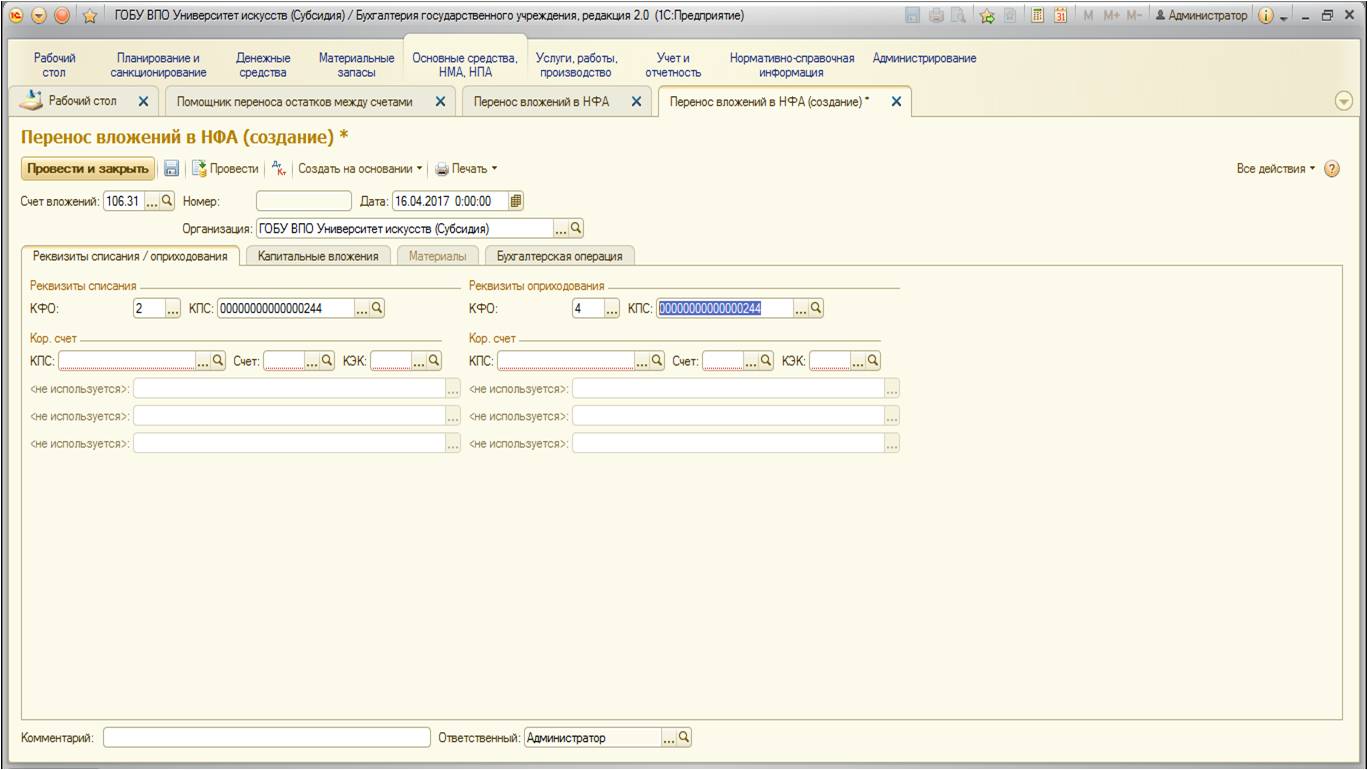

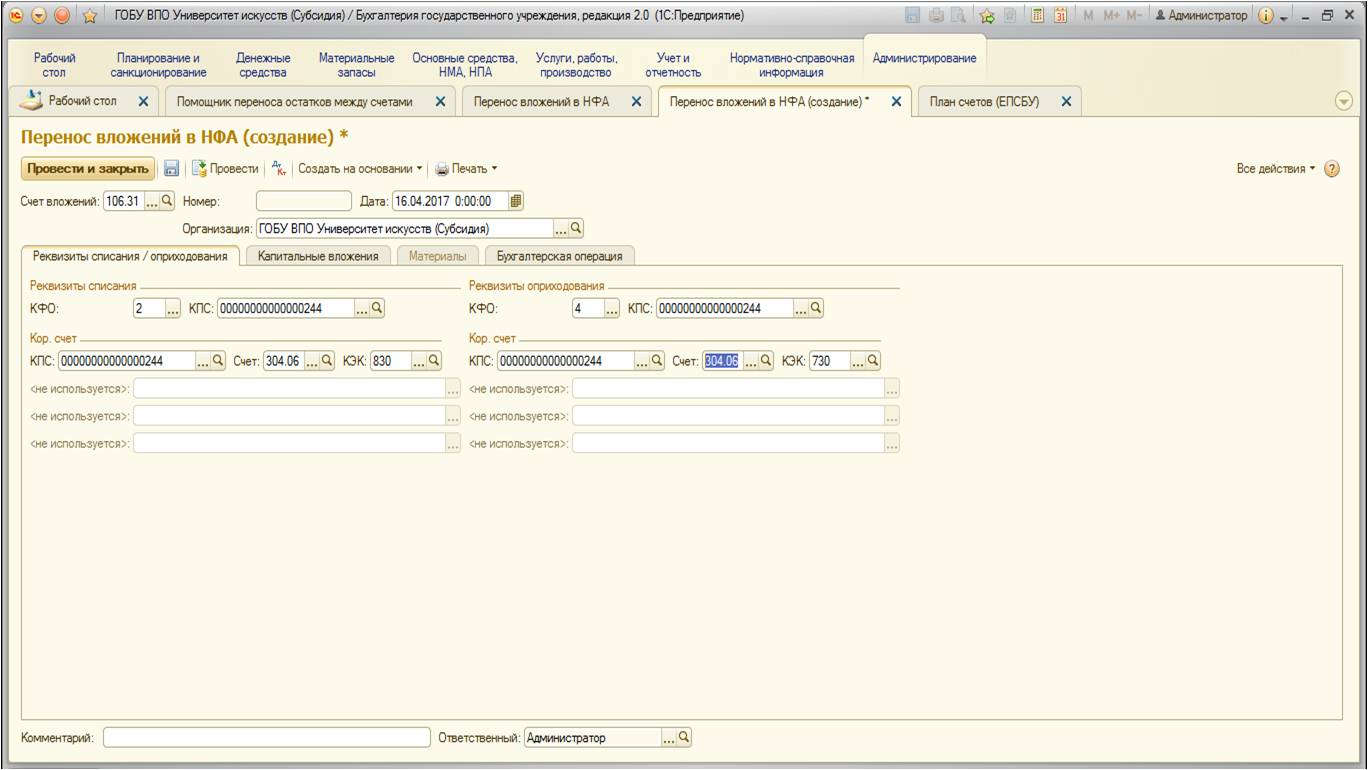

В данном документе также нужно указать счет-челнок, т.е. счет, с помощью которого будет осуществляться перенос. Обычно это счет 304 06 «Расчеты с прочими кредиторами» (также могут использоваться счета финансового результата). Его и нужно указать в документе (КПС рекомендуется использовать тот же, что и в закупке основного средства и дополнительных услуг). Соответственно, КЭК в левой части будет 830 – «Уменьшение прочей кредиторской задолженности», в правой – 730 «Увеличение прочей кредиторской задолженности»:

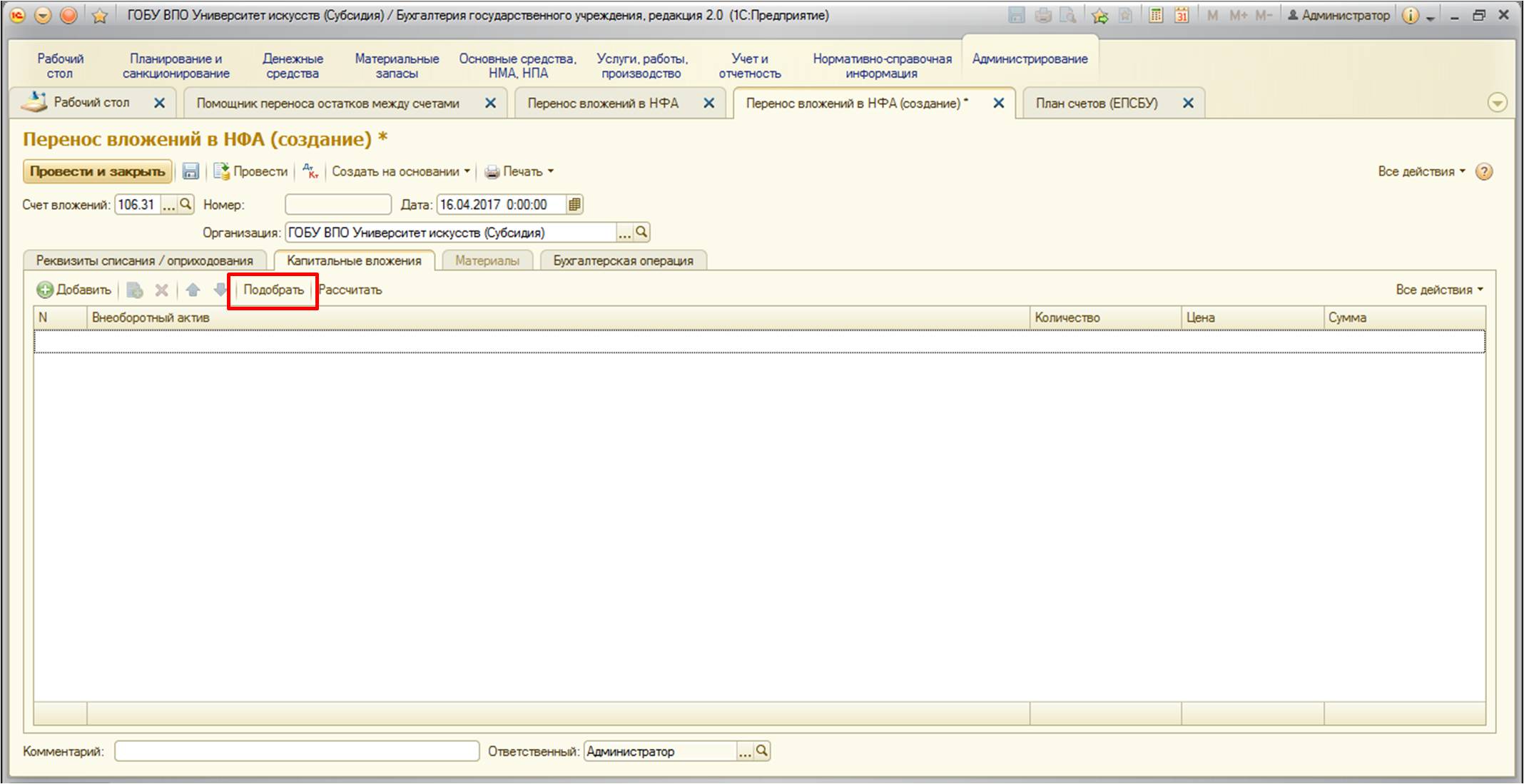

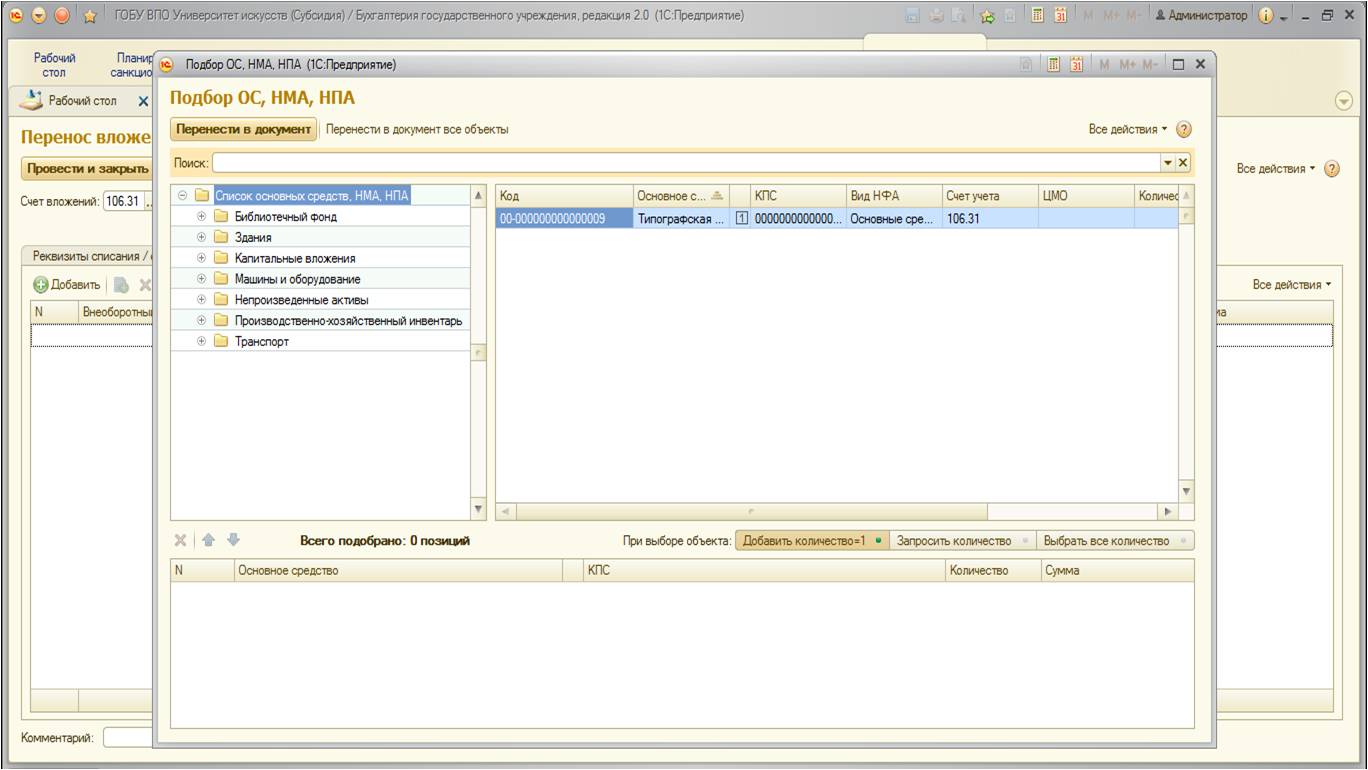

После заполнения этой вкладкинеобходимо перейти на следующую — «Капитальные вложения». На данной вкладке нужно указать основное средство, которое является объектом вложения в нашем примере. Рекомендую использовать удобную кнопку подбора:

Откроется форма, в которой будут отображены необходимые нам основные средства:

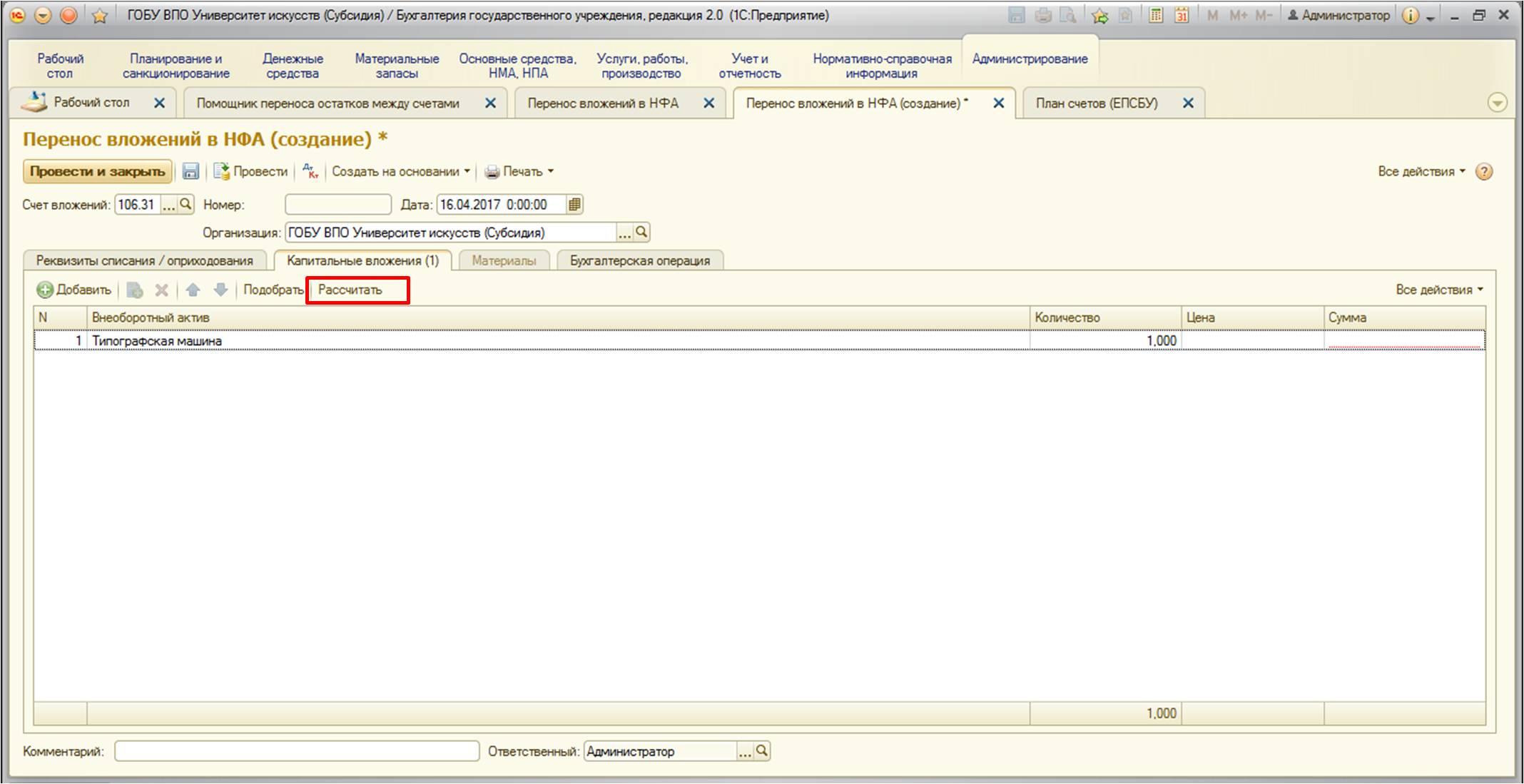

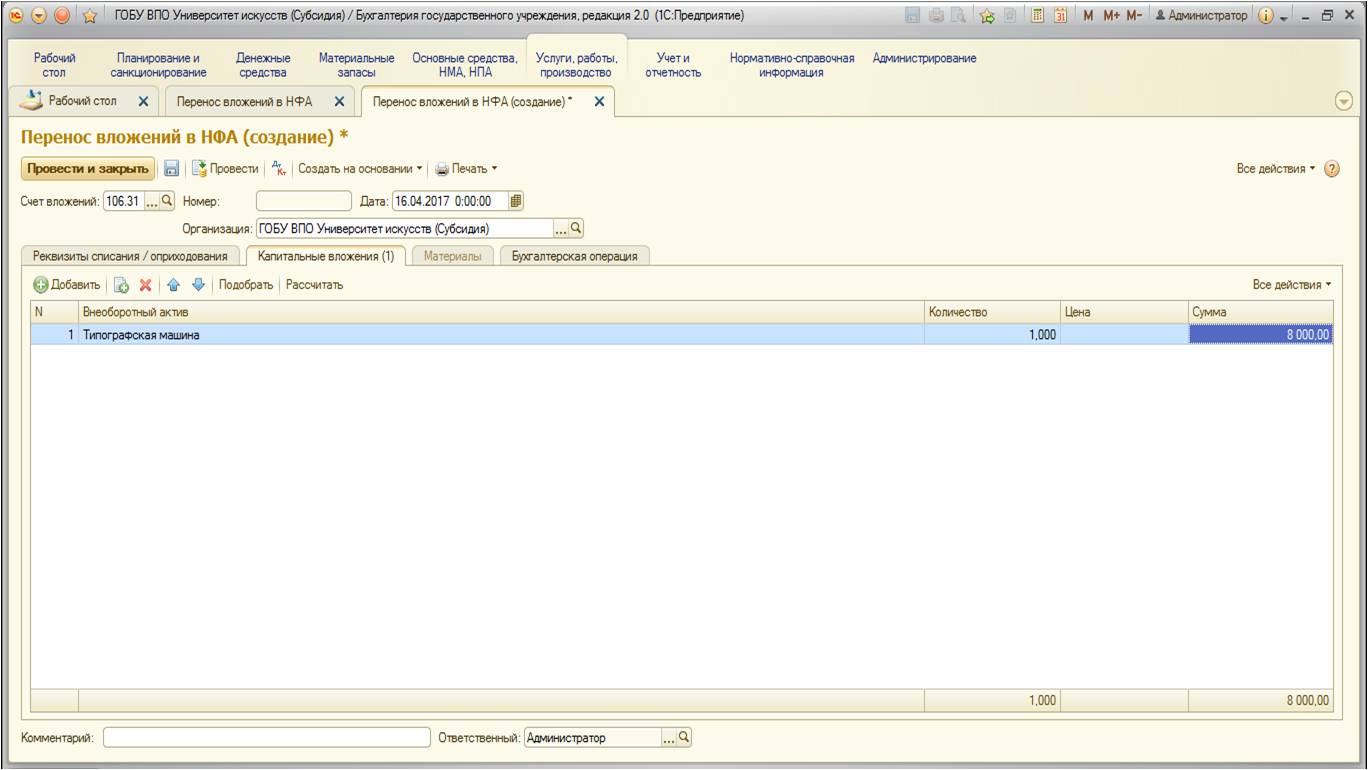

После того, как основное средство было подобрано, нужно рассчитать стоимость с помощью специальной кнопки:

Заполненная вкладка выглядит следующим образом:

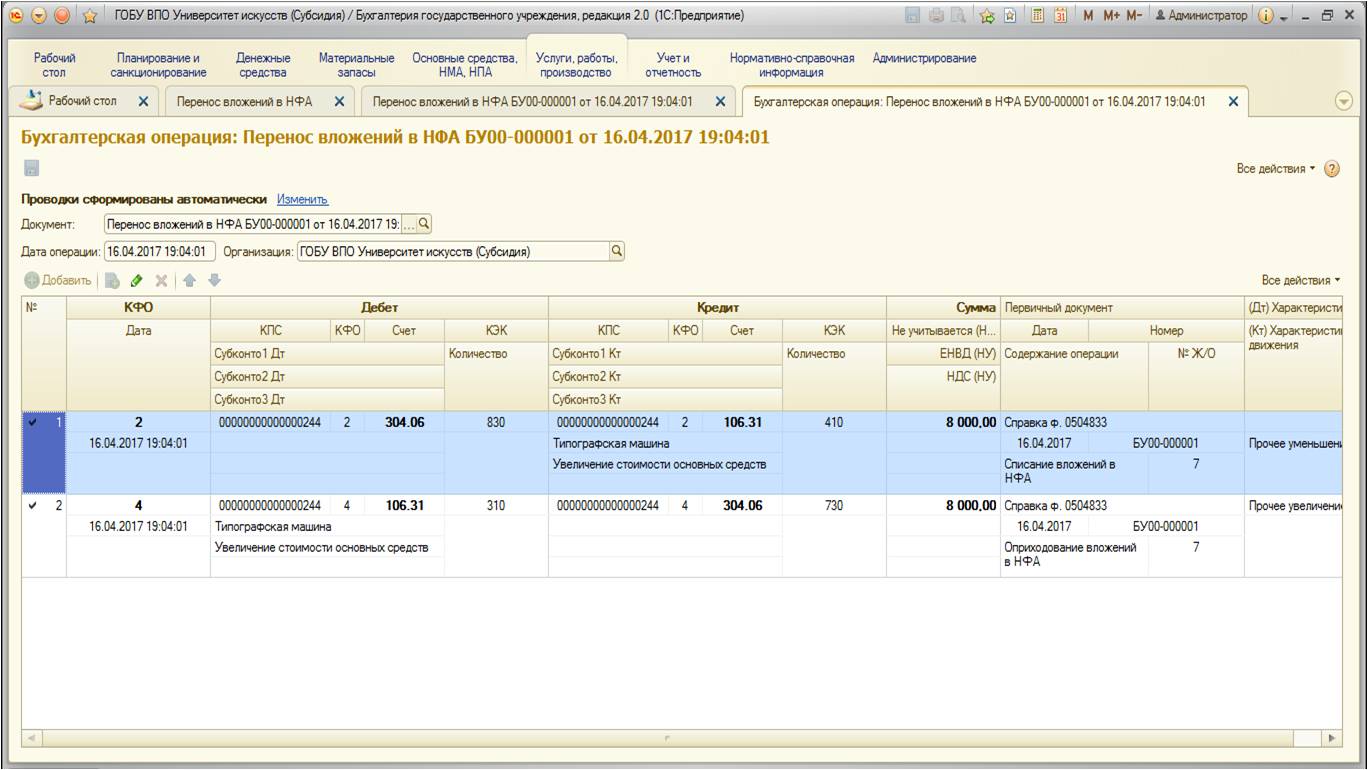

Далее перейдем на вкладку «Бухгалтерская операция». Введем необходимые данные:

При проведении документ формирует следующие движения по счетам:

Для контроля сформируемоборотно-сальдовую ведомость. Обратите внимание на настройки. Чтобы свести к минимуму количество ошибок в учете, рекомендуем анализировать этот отчет после каждой более-менее крупной операции. Данная процедура позволит избежать недочетов по невнимательности (выбор не того КПС или КФО, к примеру):

Проанализируем счет 304:

Обороты по счету верные, так как счет был использован в качестве вспомогательного при переносе.

После проанализируем счет 106:

После переноса вложений на счете 106.31 собрана вся стоимость основного средства. Теперь его можно принимать к учету:

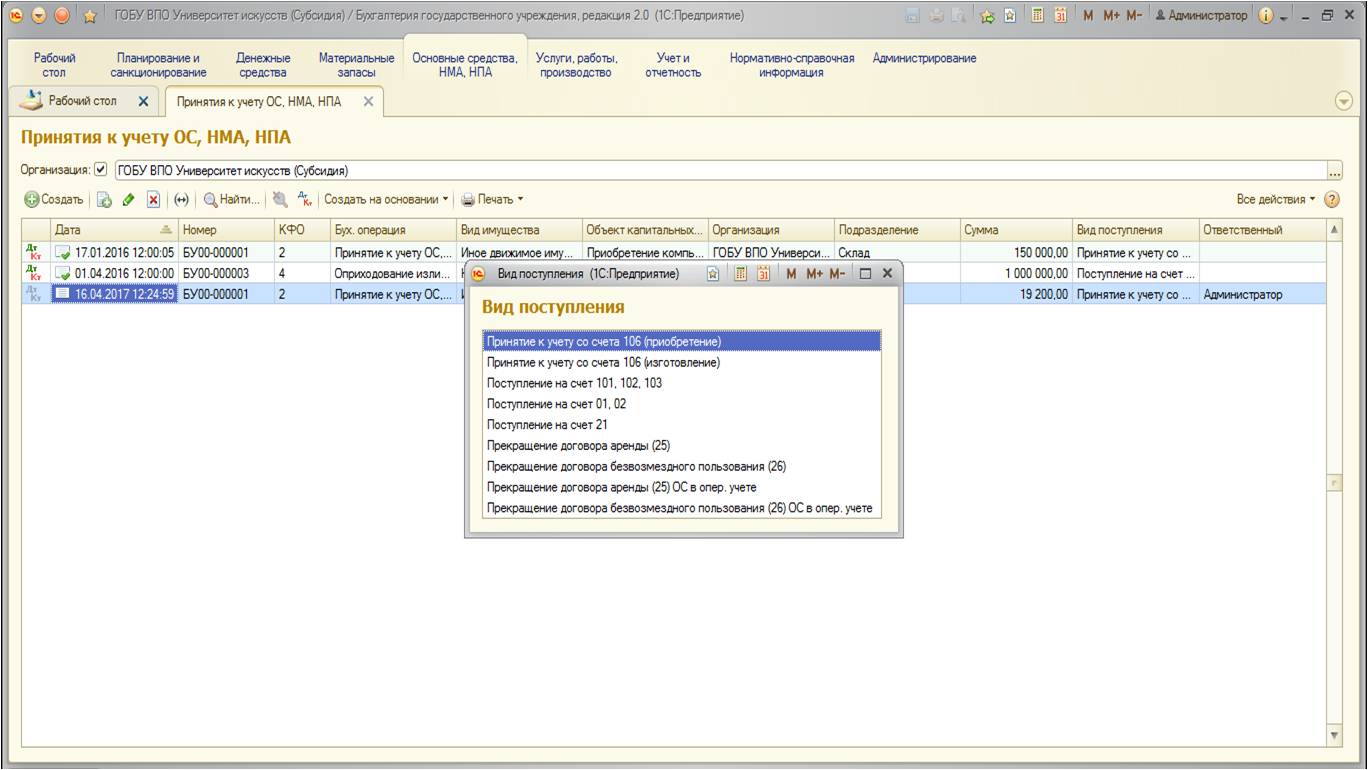

Операцию выберем следующую:

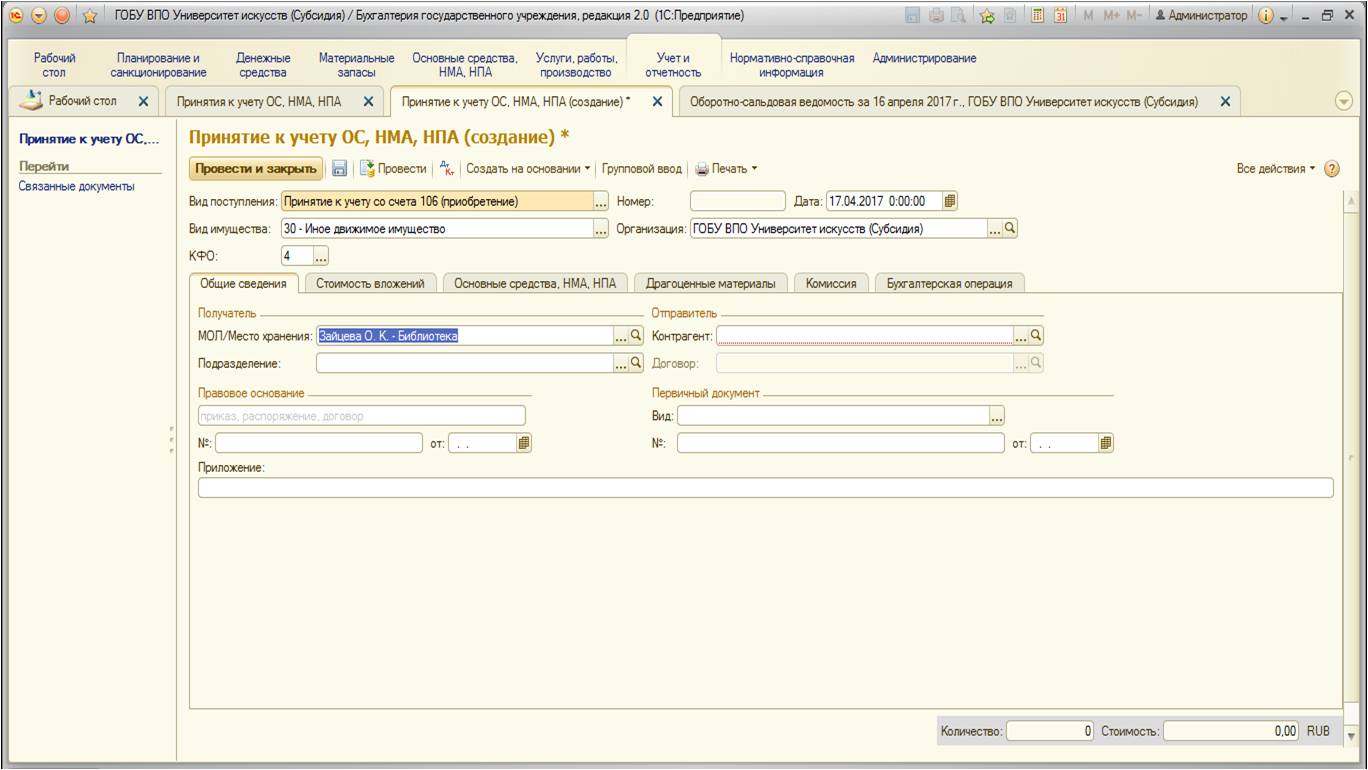

Заполним документ:

После этого перейдем на вторую вкладку «Стоимость вложений» На этой кладке выберем объект вложений и счет. После выбора стоимость заполнится автоматически. При необходимости можно воспользоваться кнопкой «Рассчитать стоимость»:

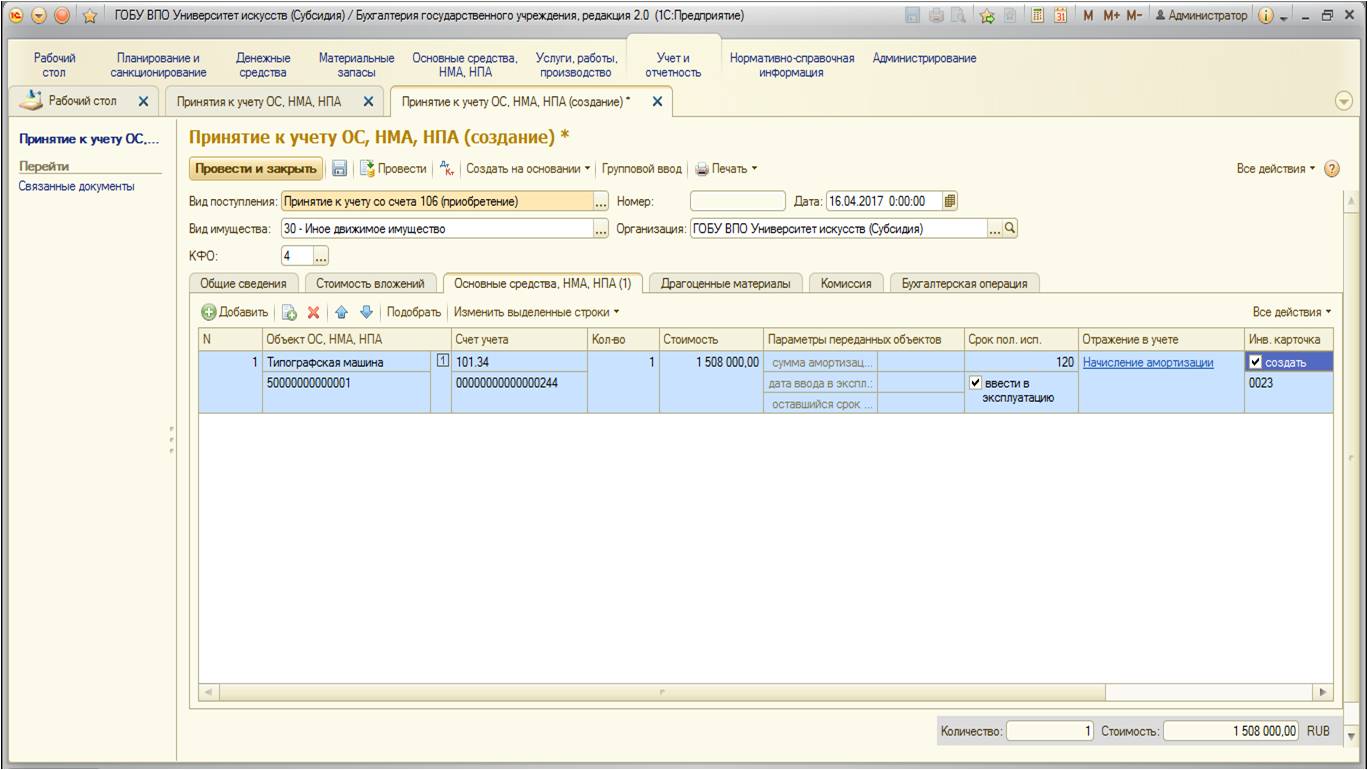

На следующей вкладке «Основные средства, НМА, НПА» нужно заполнить данные. Добавим основное средство с помощью кнопки:

На этой вкладке вводится информация о счете учета, сроках полезного использования, сумме амортизации, инвентарных номерах карточки и непосредственно основного средства:

Заполним данные по отражению в учете. При нажатии на гиперссылку в одноименном столбце открывается следующая форма:

В форме необходимо в первую очередь выбрать порядок погашения стоимости в бухгалтерском учете. Так как наше основное средство стоимостью больше 40 тысяч рублей, то в данном случае начисляется амортизация, при этом способ – линейный. Также выбираем счет отнесения затрат и виды затрат.

После заполнения вкладка выглядит следующим образом:

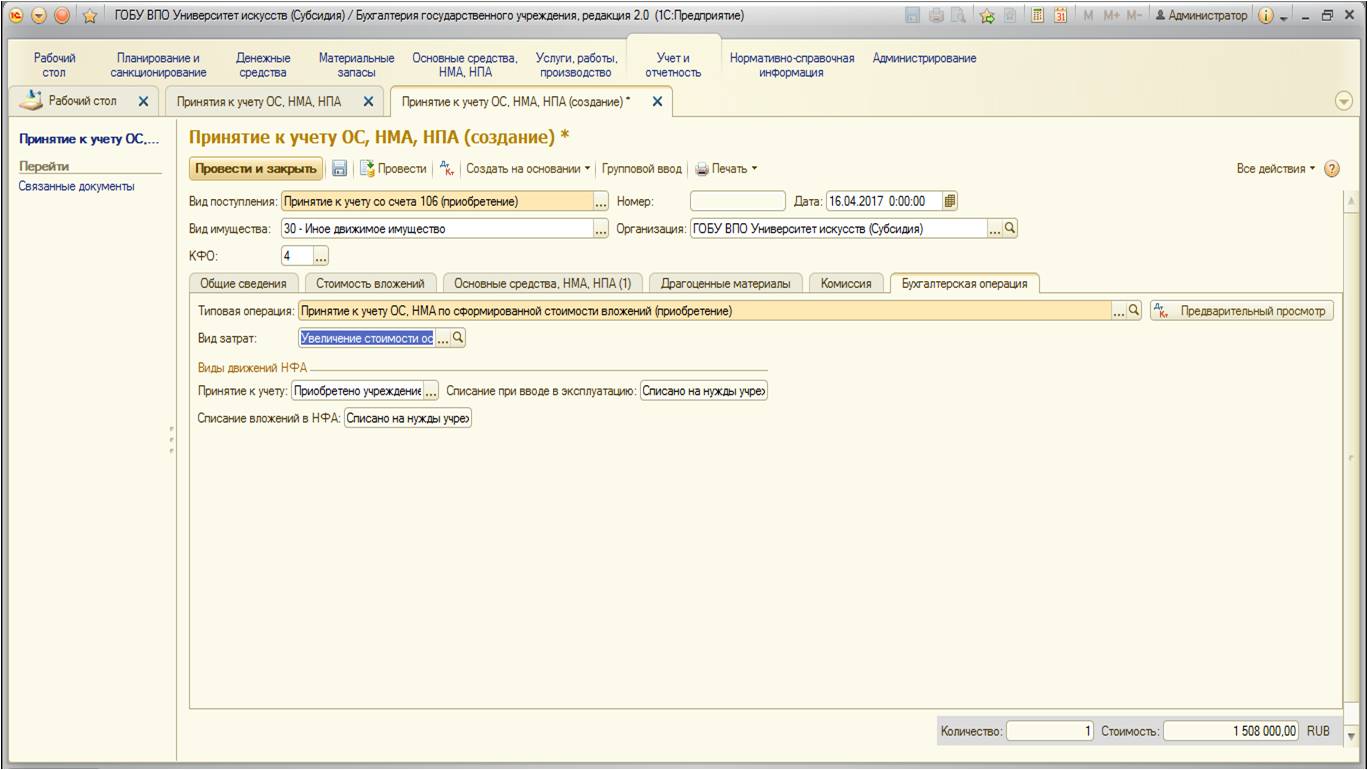

Далее заполним вкладку «Бухгалтерская операция»:

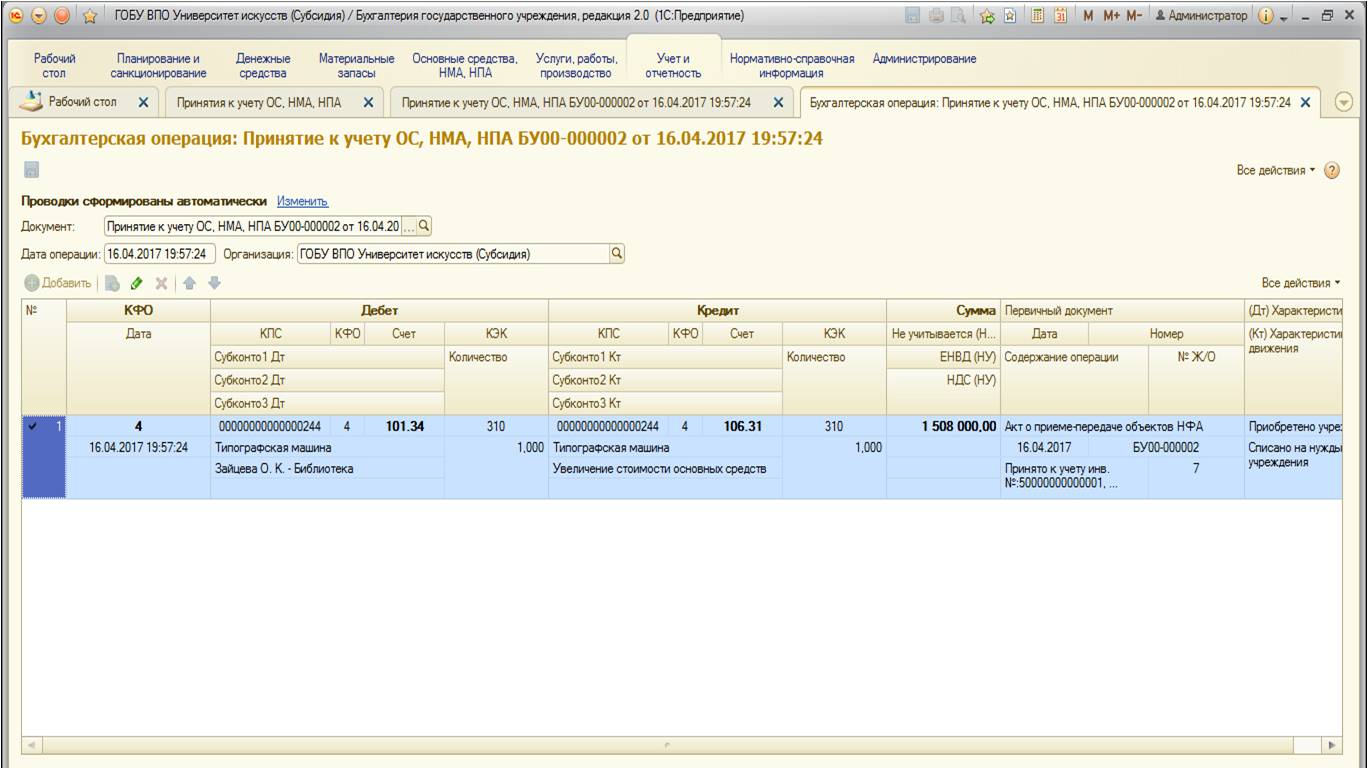

При проведении документ формирует следующие движения по счетам:

Таким образом, к учету было принято новое основное средство.

![]()

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В случае нехватки финансового обеспечения для приобретения основных средств по одному виду деятельности бюджетное учреждение может привлечь несколько источников. Однако объект должен учитываться только по одному КФО. Чтобы в бухгалтерском учете перевести вложения за счет разных источников на один КФО, применяется счет 304 06.

Приобретение объекта основных средств за счет нескольких источников финансирования в 1С:БГУ 8 1.0″

1. Формирование вложений в объект основных средств при приобретении за счет двух источников финансового обеспечения

1.1. Для формирования вложений в объект основных средств при его приобретении предназначен документ Покупка ОС, НМА.

1.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид операции: Приобретение ОС у поставщика (106 – 302.31), КФО – код вида финансового обеспечения, в рамках которого производится поступление основных средств, Счет кредита – счет взаиморасчетов, Счет дебета – субсчет счета 106, на котором формируются вложения в основные средства.

Реквизиты Контрагенты и Договоры и основания расчетов выбираются из соответствующих справочников.

1.3. На закладке Кап.вложения следует заполнить табличную часть вводом строк по каждой номенклатурной позиции Объект капвложения – из справочника «Основные средства» выбирается конкретная позиция, Количество – количество приобретенных единиц, Сумма – стоимость указанного количества основных средств.

1.4. На закладке Денежные обязательства непосредственно из документа можно ввести денежное обязательство по оплате поступивших основных средств.

1.5. После проведения документа Покупка ОС, НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

1.6. В таком же порядке создается документ Покупка ОС, НМА в части формирования вложений в объекты основных средств при их приобретении по КФО 4.

Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид операции: Приобретение ОС у поставщика (106 – 302.31), КФО – код вида финансового обеспечения, в рамках которого производится поступление основных средств, Счет кредита – счет взаиморасчетов, Счет дебета – субсчет счета 106, на котором формируются вложения в основные средства.

Реквизиты Контрагенты и Договоры и основания расчетов выбираются из соответствующих справочников.

1.7. На закладке Кап.вложения следует заполнить табличную часть вводом строк по каждой номенклатурной позиции Объект капвложения – из справочника «Основные средства» выбирается конкретная позиция, Количество – количество приобретенных единиц, Сумма – стоимость указанного количества ОС.

1.8. На закладке Денежные обязательства непосредственно из документа можно ввести денежное обязательство по оплате поступивших основных средств.

1.9. После проведения документа Покупка ОС, НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

2. Перенос вложений по объекту основных средств с КФО 2 на КФО 4

2.1. Для переноса вложений в объект основных средств между видами деятельности предназначен документ Перенос затрат по НФА на другой КФО, КПС.

2.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Счет – аналитический счет счета 106, по которому необходимо выполнить перенос данных, КФО старый – КФО, с которого нужно переносить данные, КПС старый – КПС, с которого нужно переносить данные, Счет списания – полный счет, через который списываются затраты со старого КФО, КФО новый – КФО, на который переносятся данные, КПС новый – новый КПС, на который переносятся данные, Счет оприходования – полный счет, через который затраты приходуются на новый КФО.

2.3. На закладке Капвложения необходимо указать актив, вложения по которому следует перенести на другой КФО.

2.4. После проведения документа Перенос затрат по НФА на другой КФО, КПС по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

3. Принятие к учету объекта основных средств по КФО 4

3.1. Для принятия к учету объекта основных средств по КФО 4 используется документ Принятие к учету ОС и НМА. Также документ Принятие к учету ОС и НМА можно ввести непосредственно из документа Перенос затрат по НФА на другой КФО, КПС по кнопке Принять к учету.

3.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Операция – Принятие к учету приобретенных ОС (101 – 106), КФО – код вида финансового обеспечения, в рамках которого ОС принимается к учету, Счет кредита – соответствующий субсчет счета 106, на котором учитывается принимаемый к учету объект капитальных вложений, Счет дебета – счет, на который принимаются к учету ОС, НМА.

3.3. На закладке Основные средства в реквизите ОС из справочника Основные средства нужно выбрать объект, принимаемый к учету.

3.4. На закладке Амортизация указывается Код по ОКОФ – код по Общероссийскому классификатору основных фондов, Способ начисления амортизации – в рассматриваемом случае 100% при вводе в эксплуатацию, Счет учета затрат по амортизации и его аналитику, при включенном флажке Ввод в эксплуатацию одновременно с принятием к учету в зависимости от значений реквизитов Порядок погашения стоимости и Способ начисления амортизации формируются движения регистров по вводу ОС в эксплуатацию и операции по начислению амортизации.

3.5. После проведения документа Принятие к учету ОС и НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Приобретение объекта основных средств за счет нескольких источников финансирования в 1С:БГУ 8 2.0″

1. Формирование вложений в объект основных средств при приобретении за счет двух источников финансового обеспечения

1.1. Для отражения вложений в объект основных средств при его приобретении за счет двух источников финансового обеспечения предназначен документ Поступление ОС, НМА, НПА.

1.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Контрагент – поставщик НФА выбирается из справочника Контрагенты, Договор – выбирается из справочника Договоры и иные основания возникновения обязательств, подчиненного справочнику Контрагенты, ЦМО — ответственное лицо и подразделение, в котором будет учитываться основное средство.

В табличную часть вводится информация о поступивших НФА: Внеоборотный актив, КФО – код вида финансового обеспечения, в рамках которого производится поступление ОС, КПС, Счет учета, Количество, Сумма.

1.3. На закладке Бухгалтерская операция следует заполнить реквизиты Типовая операция: Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам, Флаг Принять денежное обязательство для формирования операций на счетах санкционирования.

1.4. После проведения документа Покупка ОС, НМА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

1.5. В таком же порядке создается документ Поступление ОС, НМА, НПА в части формирования вложений в объекты основных средств при их приобретении по КФО 4.

Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Контрагент – поставщик НФА выбирается из справочника Контрагенты, Договор – выбирается из справочника Договоры и иные основания возникновения обязательств, подчиненного справочнику Контрагенты, ЦМО — ответственное лицо и подразделение, в котором будет учитываться основное средство.

В табличную часть вводится информация о поступивших НФА: Внеоборотный актив, КФО – код вида финансового обеспечения, в рамках которого производится поступление ОС, КПС, Счет учета, Количество, Сумма.

1.6. На закладке Бухгалтерская операция следует заполнить реквизиты Типовая операция: Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам, Флаг Принять денежное обязательство для формирования операций на счетах санкционирования.

1.7. После проведения документа Поступление ОС, НМА, НПА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

2. Перенос вложений по объекту основных средств с КФО 2 на КФО 4

2.1. Для переноса вложений по объекту основных средств между видами деятельности предназначен документ Перенос вложений в НФА.

2.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Счет вложений – аналитический счет, по которому необходимо выполнить перенос данных, выбирается из фрагмента рабочего Плана счетов, ограниченного счетами группы 106.00, В группе Реквизиты Списания указываются: КФО – код финансового обеспечения, с которого следует списать вложения; КПС – классификационный признак счета, с которого следует списать вложения; Кор.счет — полный счет, через который списываются вложения.

В группе Реквизиты Оприходования указываются: КФО – код финансового обеспечения, на который следует оприходовать вложения; КПС – классификационный признак счета, на который следует оприходовать вложения; Кор.счет — полный счет, через который приходуются вложения.

2.3. На закладке Капитальные вложения следует указать актив, данные по которому следует перенести на другой КФО. Для выбора актива удобно использовать форму Подбор ОС, НМА, НПА, для вызова которой следует использовать кнопку Подобрать.

2.4. На закладке Бухгалтерская операция необходимо указать Типовую операцию – Перенос вложений в НФА на другой КФО, КПС.

2.5. После проведения документа Перенос вложений в НФА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

3. Принятие к учету объекта основных средств по КФО 4

3.1. Для принятия к учету объекта основных средств по КФО 4 используется документ Принятие к учету ОС, НМА, НПА. Также документ Принятие к учету ОС, НМА, НПА можно ввести непосредственно из документа Перенос вложений в НФА по кнопке Создать на основании — Принятие к учету.

3.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид поступления – Принятие к учету со счета 106, КФО – код вида финансового обеспечения, в рамках которого принимается к учету основное средство, Получатель – ответственное лицо, получатель объектов ОС, НМА, НПА, Отправитель – реквизиты Контрагента и Договора.

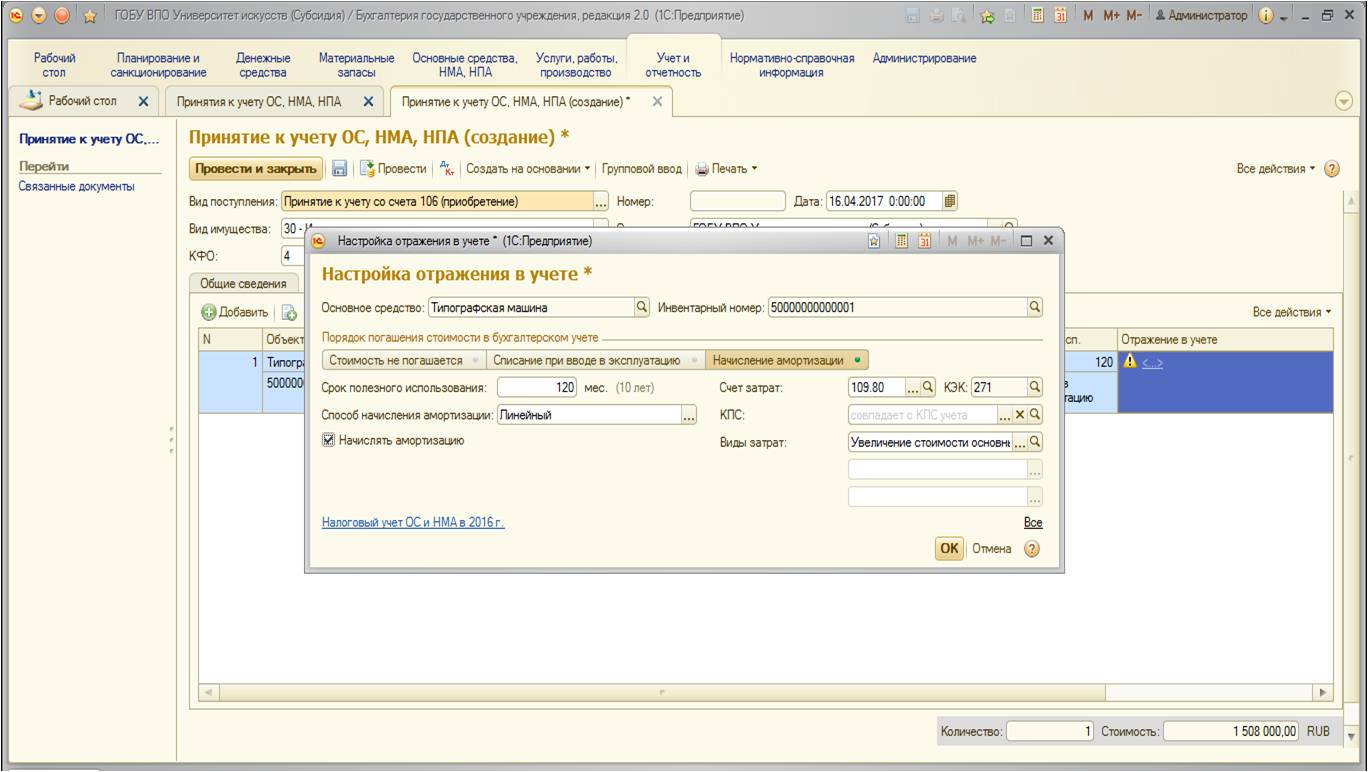

3.3. На закладке Основные средства, НМА, НПА необходимо указать реквизиты Объект ОС, НМА, НПА – принимаемый объект выбирается из справочника Основные средства, Инвентарный номер – инвентарный номер объекта. Если у принимаемого объекта еще нет инвентарного номера, при выборе автоматически открывается форма Формирование инвентарных номеров, Счет учета – счет учета объекта ОС выбирается из фрагмента Плана счетов ЕПСБУ, КПС – классификационный признак счета учета объекта ОС выбирается из справочника КПС, Количество – количество объектов ОС. Для объектов с инвентарным номером значение равно 1, Сумма – первоначальная стоимость объекта в бухгалтерском учете, Срок полезного использования – срок полезного использования объекта в месяцах. Заполняется согласно ОКОФ или документов на принимаемый объект ОС, Ввести в эксплуатацию – флажок, в результате установки которого ввод объектов ОС в эксплуатацию будет выполнен одновременно с принятием их к учету. Объекты, для которых флажок не установлен, будут позже вводиться в эксплуатацию отдельными документами, Создать – установка флажка указывает на необходимость открытия инвентарной карточки. В качестве даты открытия инвентарной карточки используется дата документа, Номер – номер открываемой инвентарной карточки, Колонка Отражение в учете содержит сводную информацию о выбранных способах отражения хозяйственной операции в бухгалтерском учете, налоговом учете и учете при УСН. Настройка способов отражения в учете выполняется в отдельной форме Настройка отражения в учете.

3.4. На закладке Бухгалтерская операция необходимо указать Типовую операцию – Принятие к учету ОС, НМА по сформированной стоимости вложений.

3.5. После проведения документа Принятие к учету ОС, НМА, НПА по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

14.01.2020

Все расходы, связанные с содержанием имущества, закрепленного за учреждение вышестоящим учреждением (учредителем) или приобретенные за счет средств, выделенных ему учредителем на эти цели, осуществляется за счет средств государственного задания. Таким образом, если основное средство было приобретено, например, за счет КФО 5, то к учету их необходимо принять по КФО 4. Каким образом это сделать?

Давайте разберем такой случай на примере в программе 1С «Бухгалтерия государственного учреждения», ред. 2.

Учреждение приобрело стиральную машину по КФО 5, стоимостью 32 000 рублей.

Для этого в разделе ОС, НМА, НПА есть документ «Поступление ОС, НМА, НПА»

Создаем новый документ.

На закладке капитальные вложения заполняем все данные по приобретенному основному средству:

— КФО, с какого приобретено ОС;

— капитальное вложение;

— КПС;

— количество;

— счет учета капитальных вложение 106.ХХ;

— сумма.

На закладке Бухгалтерская операция выбираем типовую операцию (каким способом приобретено основное средство), вид затрат и устанавливаем галку по принятию денежных обязательств.

После проведения документа будут сформированы следующие бухгалтерские записи:

Теперь затраты перенесем с КФО 5 на КФО 4. Для этого можно воспользоваться документом «Перенос вложений в НФА».

Документ находится в разделе ОС, НМА, НПА.

Создаем новый документ. Время в документе должно быть позже, чем в документе «Поступление ОС, НМА, НПА», для того, чтобы автоматически подобрать остатки по капитальным вложениям.

Выбираем счет вложений, заполняем реквизиты списания и оприходования как на картинке.

После этого на закладке «Капитальные вложения» с помощью кнопки «подобрать» выбираем наше капитальное вложение.

Переносим его в документ. Выбираем типовую операцию «Перенос вложений в НФА на другой КФО, КПС» на закладке «Бухгалтерская операция» и проводим документ.

С помощью кнопки ![]() проверим наши проводки.

проверим наши проводки.

После переноса капитальных вложений с КФО 5 на КФО 4 можем сформировать документ «Принятие к учету ОС, НМА, НПА». Он находится в разделе ОС, НМА, НПА.

При создании нового документа выберем вид поступления «Принятие к учету со счета 106 (приобретение)».

Укажем вид имущества

КФО=4. Далее на закладке «Общие сведения» выберем, МОЛ, и подразделение.

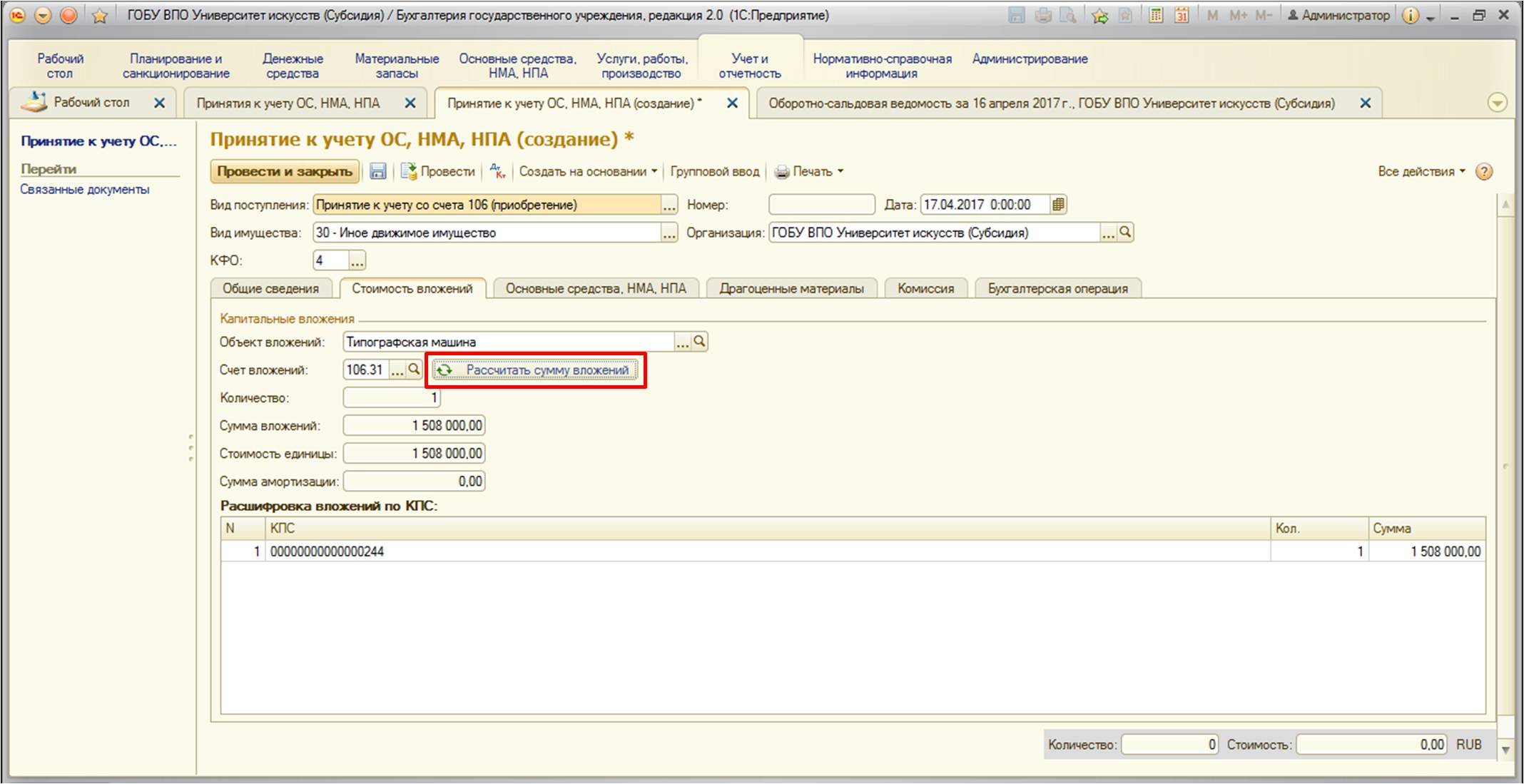

На закладке «Стоимость вложений» выберем из справочника капитальное вложение и рассчитаем сумму вложений.

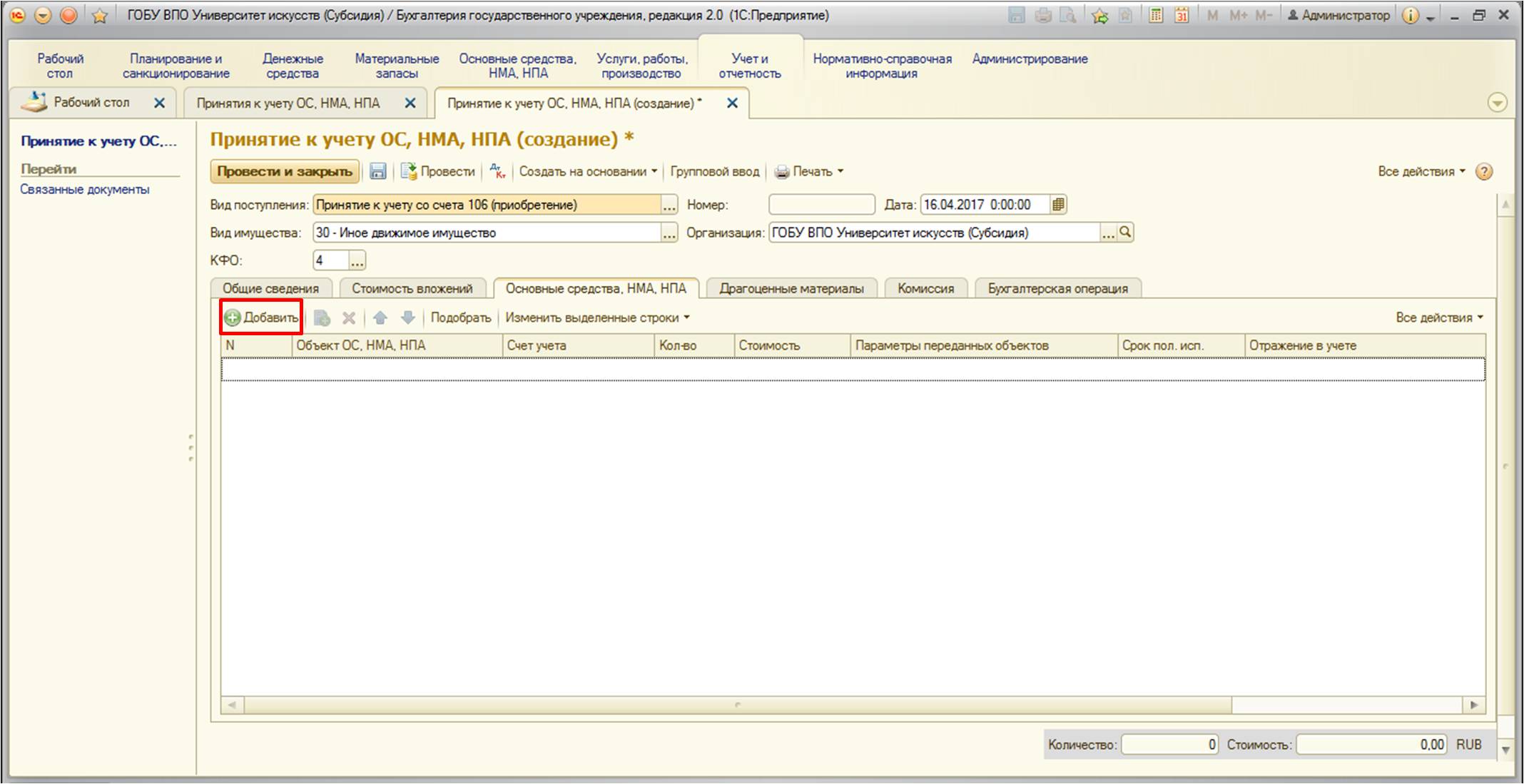

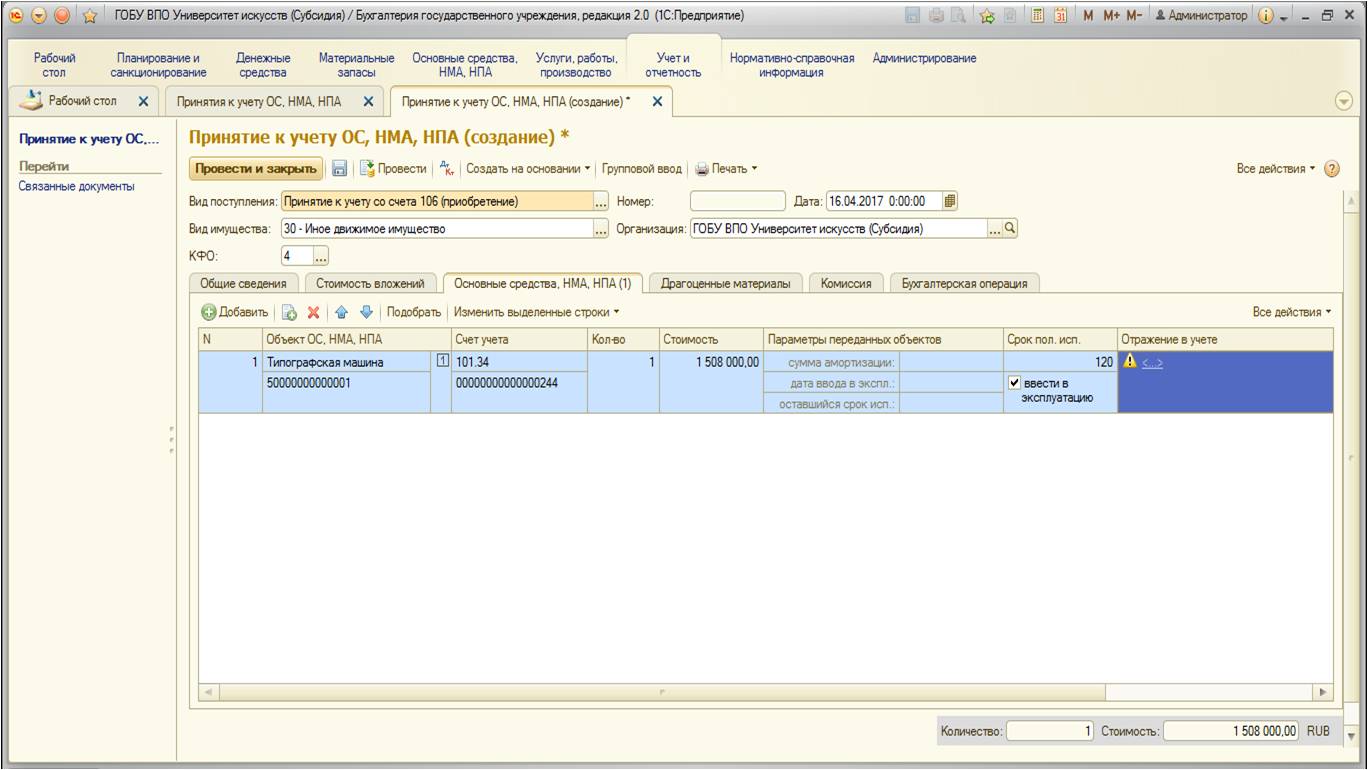

Заполним закладку «Основные средства, НМА, НПА».

На последней закладке «Бухгалтерская операция» выберем типовую операцию «Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение)», заполним вид затрат и можем провести наш документ по принятию к учету основного средства.

После проведения можем распечатать необходимые печатные формы.

И посмотреть сформированные проводки

Таким образом выполняется перенос затрат с одного КФО на другой.

Возврат к списку

На Линию консультаций Компании «Учет в БГУ» ежедневно поступает более 100 вопросов от бухгалтеров бюджетных учреждений со всей России, на которые отвечают наши эксперты.

Публикуем наиболее интересные вопросы, поступившие за прошедшую неделю.

Подскажите, по какому КОСГУ и КВР в бюджетном учреждении необходимо отразить начисление выходного пособия при сокращении?

Ответ: Согласно п. 10.6.6 Порядка № 209н выплата работникам выходного пособия при их увольнении в связи с организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения относится к подстатье 266 КОСГУ. Согласно п. 46.1 Порядка № 85н для отражения расходов в части выходных пособий работникам учреждений при их увольнении в связи с организационно-штатными мероприятиями, приводящими к сокращению численности или штата, предусмотрен вид расходов 111.

По какому КОСГУ отразить поступление кухонного инвентаря?

Ответ: Согласно п. 11.4.6 Порядка № 209н расходы на приобретение кухонного инвентаря необходимо отразить по подстатье 346 КОСГУ.

Каким документом необходимо оформить передачу основных средств (счет 101.00) в безвозмездную аренду (счет 25) в программе БГУ 2.0?

Ответ: Передача основных средств в безвозмездную аренду (счет 25) в БГУ 2.0 оформляется документом «Передача объектов ОС, НМА, НПА» с видом операции «Передача ОС, НМА, НПА в аренду (25)».

Каким документом необходимо оформить передачу основных средств в оперативном учете в безвозмездную аренду (счет 25) в программе БГУ 2.0?

Ответ: Передача основных средств в безвозмездную аренду (счет 25) со счета 101.00 в БГУ 2.0 оформляется документом «Передача объектов ОС, НМА, НПА» с видом операции «Передача ОС в опер. учёте в аренду (25)».

Каким документом необходимо оформить прекращение договора безвозмездной аренды (счет 25) основного средства (счет 101.00) в программе БГУ 2.0?

Ответ: Прекращение договора безвозмездной аренды (счет 25) основного средства в БГУ 2.0 оформляется документом «Принятие к учету объектов ОС, НМА, НПА» с видом операции «Прекращение договора аренды (25)».

Подскажите, каким документом необходимо оформить прекращение договора безвозмездной аренды (счет 25) основного средства в оперативном учете в программе БГУ 2.0?

Ответ: Прекращение договора безвозмездной аренды (счет 25) основного средства в оперативном учете в БГУ 2.0 оформляется документом «Принятие к учету объектов ОС, НМА, НПА» с видом операции «Прекращение договора аренды (25) ОС в опер. учете».

Покупка и принятие к учету ОС в БГУ 2.0.

Ответ: Приобретение основных средств оформляется документом «Поступление ОС, НМА, НПА», где указывается контрагент, ОС и количество. На основании документа «Поступление ОС, НМА, НПА» формируем документ «Принятие к учету ОС, НМА, НПА», в котором указываем счет учета, КПС, МОЛ, срок использования и параметры начисления амортизации.

Покупка ОС по КФО 5 и принятие к учету ОС в БГУ 1.0.

Ответ: Приобретение основных средств оформляется документом «Покупка ОС, НМА», хозяйственная операция «Приобретение ОС у поставщика (106.х1 — 302.31)», где указывается КФО 5, контрагент, ОС и количество. Для переноса вложений в основное средство с КФО 5 на КФО 4 используется документ «Перенос затрат по НФА на другой КФО, КПС». На основании документа «Перенос затрат по НФА на другой КФО, КПС» формируем документ «Принятие к учету ОС, НМА, НПА», в котором указываем счет учета, КПС, МОЛ, срок использования и параметры начисления амортизации.

БГУ 2.0. Как распечатать инвентарную карточку на объект, учитываемый как имущество казны?

Ответ: Инвентарную катрочку можно распечатать непосредственно из карточки ОС. В разделе «Имущество казны» перейти в справочник «Основные средства , НМА, НПА». Открыть необходимый объект учета, при нажатии на кнопку «Печать» во всплывающем меню выбрать в качестве варианта печатной формы инвентарную карточку.

Камин 5.5. С 1 октября изменились оклады, но приказ об изменении передан в ноябре. Как отразить изменения в программе?

Ответ: Изменение оклада отражаем документом » Изменение ставок». Датируем документ текущей датой. Отмечаем, что изменения действуют с 1 октября. При проведении документа выдается сообщение о перерасчете табеля. Соглашаемся. В открывшемся документе можно отконтролировать старые и новые данные. Проводим документ.

Камин 5.5. Сотрудник признан инвалидом, каким образом необходимо отразить это в программе?

Ответ: Для этого необходимо ввести данные справки об инвалидности. Открываем для редактирования нужного сотрудника. На вкладке «Налоги, страхование» доступна гиперссылка «Сведения об инвалидности». Проставляем флажок «есть справка об инвалидности» и заполняем необходимые позиции.

Камин 5.5. В документе «Расчет пособия по временной нетрудоспособности» с видом пособия (05) Пособие по беременности и родам не производится расчет на период, приходящийся на 2021 год. Как заполнить календарь на этот период?

Ответ: В справочнике «Производственные календари» открываем для редактирования календарь «Российская Федерация», в поле год переходим на 2021 г. и нажимаем кнопку «Заполнить по умолчанию». Записать и закрыть. После этого, заново заполняем необходимый документ.

БГУ 2.0. В формах отчетности некорректно отражаются данные счета 205.21. При этом, если сформировать оборотно-сальдовую ведомость (ОСВ) по всем счетам, то все отражается верно. А если только по конкретному счету 205.21 сумма отражается только частично. В чем может быть причина?

Ответ: В ОСВ, счет 205.21 представлен двумя строчками. При детальном анализе видно, что один счет 205.21 «Расчеты с плательщиками доходов от собственности» закончил свое действие еще 31.12.2017 года. Второй счет 205.21 «Расчеты по доходам от операционной аренды» ныне действующий. В связи с этим, необходимо сделать перенос с устаревшего счета на действующий. Можно воспользоваться помощником переноса с устаревших счетов. Для этого в разделе «Сервис» нужно перейти на вкладку «Учет и отчетность».

БГУ 2.0. Не проводится заявка на кассовый расход, оплата производится по КОСГУ 231, с типовой операцией «Погашение задолженности по долговым обязательствам (301.00)». Появляется сообщение о некорректности использования счета 301.11. Как исправить ситуацию?

Ответ: Причина в том, что в справочнике План счетов (ЕПСБУ) к счету 301.11 был добавлен КЭК 712. Этого делать не следует. Корректными являются Операции с КЭК 710 и 810.

Камин 5.5. Вводим документ, расчет пособия по временной нетрудоспособности, страховой стаж сотрудника отображается неверно. Как исправить эту ситуацию?

Ответ: Необходимо внести изменения в страховой стаж, скорректировав его вручную в режиме редактирования сотрудника, на вкладке «Трудовой стаж». Вы увидите таблицу из нескольких строк с позициями вида стажа и датой начала.

БГУ 2.0. При анализе учета выявлено, что обороты по счету не соответствуют типу контрагента по КЭК. При этом, тип контрагента в карточке проставлен верно. Почему это происходит? Можно ли исправить это автоматически или только перебить вручную?

Ответ: Возможно первичный документ был разнесен ранее внесенных поправок в тип контрагента. Необходимо заново провести документ и отконтролировать изменения. Если это несколько однотипных документов, то можно отобрать документы по типу. Выделить все необходимые, удерживая клавишу Shift (выделенное поле окрасится в желтый цвет), и нажатием правой кнопкой мыши выбрать «Провести».

Опубликовано