Организация работы структурного подразделения предприятий общественного питания. Учебник, С. Ю. Мальгина, Ю. Н. Плешков

Автор: С. Ю. Мальгина, Ю. Н. Плешков

Доступно в форматах: EPUB | PDF | FB2

Страниц: 320

Год издания: 2014

Язык: Русский

Учебник создан в соответствии с Федеральным государственным рбра-зовательным стандартом по специальности 260807 «Технология продукции общественного питания», ПМ.06 ОРГАНИЗАЦИЯ РАБОТЫ СТРУКТУРНОГО ПОДРАЗДЕЛЕНИЯ. Рассмотрены основные показатели производства, экономическое обоснование производственных программ и плана товарооборота, планирование и выполнение работ исполнителями, организация работы трудового кол лектива, обучение персонала на рабочем месте, методы контроля результатов выполненных исполнителями работ и их оценки. Освещены вопросы доку-ментационного обеспечения управленческой деятельности и организации бухгалтерского учета на предприятиях общественного питания. Для студентов учреждений среднего профессионального образования.

Отзывы

Алёна, Тюмень, 15.01.2017

Алёна, Тюмень, 15.01.2017

Удобное пользование сайтом, большой каталог нехудожественной литературы. Нужна была книга «Организация работы структурного подразделения предприятий общественного питания. Учебник», нашла без проблем , скачала еще парочку похожих и читаю в свое удовольствие)))

Артур, Минск, 24.09.2016

Искал интересную книгу Организация работы структурного подразделения предприятий общественного питания. Учебник, нашел десь. Быстрое и бесплатное скачивание. Книга читается на одном дыхании.

Те, кто смотрел эту страницу, также интересовались:

Часто задаваемые вопросы

1. Какой формат книги выбрать: PDF, EPUB или FB2?

Тут все зависит от ваших личных предпочтений. На сегодняшний день, каждый из этих типов книг можно открыть как

на компьютере, так и на смартфоне или планшете. Все скачанные с нашего сайта книги будут одинаково открываться

и выглядеть в любом из этих форматов. Если не знаете что выбрать, то для чтения на компьютере выбирайте PDF,

а для смартфона — EPUB.

2. Можно ли книги с вашего сайта читать на смартфоне?

Да. Как для iOS, так и для Android есть много удобных программ для чтения книг.

3. В какой программе открыть файл PDF?

Для открытия файла PDF Вы можете воспользоваться бесплатной программой Acrobat Reader. Она доступна для скачивания на сайте adobe.com

Предложите, как улучшить StudyLib

(Для жалоб на нарушения авторских прав, используйте

другую форму

)

Ваш е-мэйл

Заполните, если хотите получить ответ

Оцените наш проект

1

2

3

4

5

Министерство образования и науки Луганской Народной Республики

Государственное бюджетное образовательное учреждение

среднего профессионального образования

Луганской Народной Республики

«Луганский колледж технологий торговых процессов и кулинарного мастерства»

Методическое пособие

по проведению лабораторно-практических работ

по профессиональному модулю

ПМ.06 Организация работы структурного подразделения

МДК.06.01 Управление структурным подразделением предприятия

Специальность:

19.02.10 Технология продукции общественного питания

2021

Учебное пособие по проведению лабораторных работ и практических занятий для обучающихся по специальности 19.02.10 Технология продукции общественного питания составлено в соответствии с рабочей программой ПМ.06 Организация работы структурного подразделения

Председатель ЦК ___________/Т.В. Петрова /

Протокол №_____________ от __________________

Составители:

Курячая О.А., преподаватель общепрофессиональных и профессиональных циклов Государственного бюджетного образовательного учреждения среднего профессионального образования Луганской Народной Республики «Луганский колледж технологий торговых процессов и кулинарного мастерства»;

Аннотация

Данная разработка представляет собой учебное пособие по выполнению лабораторных работ и практических занятий по ПМ.06 Организация работы структурного подразделения. МДК 06.01. Управление структурным подразделением, предназначено для обучающихся по специальности 19.02.10 Технология продукции общественного питания.

Учебное пособие содержит инструкции по выполнению лабораторных работ, проведению технологических расчетов, порядку составления технико — технологических карт, составление графика работы, калькуляционных карт, а так же теоретические основы.

Данное учебное пособие призвано помочь изучить основные вопросы профессиональной деятельности, соответствующие профессиональным компетенциям, а так же сформировать общие компетенции необходимые для успешной деятельности, как в профессиональной, так и в непрофессиональной деятельности.

Содержание

Пояснительная записка 6

Порядок выполнения лабораторно — практических работ 8

ТЕМАТИКА 9

Практическое занятие №1. 11

Практическое занятие №2 20

Практическое занятие №3 24

Практическое занятие №4 30

Тема: Решение практических задач. Расчет производственной мощности и пропускной способности предприятия 30

Практическое занятие №5 35

Тема: Решение практических задач. Расчет расходов по отдельным статьям, общую сумму расходов 35

Практическое занятие № 6 41

Тема: Решение практических задач. Расчет эффективности текущих затрат 41

Практическое занятие № 7 46

Тема: Решение практических задач. Расчет выхода овощных полуфабрикатов 46

Практическое занятие № 8 49

Тема: Решение практических задач. Расчет выхода сырья на изготовление мясных полуфабрикатов 49

Практическое занятие № 9 54

Тема: Решение практических задач. Составление плана меню (по заданным условиям) 54

Практическое занятие № 10 60

Тема: Решение практических задач. Определить количество блюд различных групп. 60

Практическое занятие № 11-12 63

Тема: Решение практических задач. Расчет потребного количества сырья (по заданным условиям) 63

Практические занятия №13-14 67

Тема: Решение практических задач. Определение нормы выработки в условных блюдах 67

Практические занятия №15 69

Тема: Решение ситуационных задач. Составление табеля учета рабочего времени 69

Практическое занятие №16 74

Тема: Решение ситуационных задач. Оценка качества продукции общественного питания 74

Практическое занятие №17 80

Тема: Решение ситуационных задач. Национальная система стандартизации 80

Практическое занятие №18 86

Тема: Решение ситуационных задач. Разработка и утверждение ТТК 86

Практическое занятие №19-22 90

Тема: Решение ситуационных задач. Составление калькуляционного расчета 90

Унифицированная форма № ОП-1 91

Практическое занятие №23 93

Тема: Решение ситуационных задач. Заполните журнал учета поступления продукции 93

Практическое занятие №24 98

Тема: Решение ситуационных задач. Порядок составления накладной на передачу готовой продукции в места хранения 98

Практическое занятие №25 -26 101

Тема: Решение ситуационных задач. Составление наряд – заказа 101

Практическое занятие №27-28 108

Тема: Решение ситуационных задач. Оплата труда, назначение унифицированных форм учета личного состава, назначение унифицированных форм начисления и выплаты заработной платы. 108

Пояснительная записка

Учебное пособие по проведению лабораторно — практических работ по профессиональному модулю ПМ.06 Организация работы структурного подразделения. МДК 06.01. Управление структурным подразделением предназначены для обучающихся по специальности 19.02.10 Технология продукции общественного питания.

Цель учебного пособия организовать самостоятельную деятельность обучающихся при проведении практических занятий и лабораторных работ.

Учебное пособие состоит из нескольких тем. Темы состоят из краткого содержания ранее пройденного материала по МДК 06.01 Управление структурным подразделением, инструкционных карт по выполнению лабораторно — практических работ.

Лабораторно-практические работы позволяют формировать профессиональные и общие компетенции; способствуют закреплению теоретических знаний.

В результате выполнения лабораторно — практических работ обучающиеся демонстрируют уровень усвоения следующих умений и знаний:

уметь:

У 1 — рассчитывать выход продукции в ассортименте;

У 2 — вести табель учета рабочего времени работников;

У 3 — рассчитывать заработную плату;

У 4 — рассчитывать экономические показатели структурного подразделения

организации;

У 5 — организовывать рабочие места в производственных помещениях;

У 6 — организовывать работу коллектива исполнителей;

У 7 — разрабатывать оценочные задания и нормативно-технологическую

документацию;

У 8 — оформлять документацию на различные операции с сырьем,

полуфабрикатами и готовой продукцией;

знать:

З1 — сущность и характерные черты современного менеджмента;

З2 — принципы и виды планирования работы бригады/команды;

З3 — основные приемы организации работы исполнителей;

З4 — способы и показатели оценки качества выполняемых работ членами бригады/команды;

З 5 — дисциплинарные процедуры в организации;

З 6 — правила и принципы разработки должностных обязанностей, графиков работы и табеля учета рабочего времени;

З 7 -нормативно-правовые документы, регулирующие личную ответственность бригадира;

З 8 — формы документов, порядок их заполнения;

- методику расчета выхода продукции.

- порядок оформления табеля учета рабочего времени.

- методику расчета заработной платы;

- структуру издержек производства и пути снижения затрат;

- методики расчета экономических показателей.

При выполнении лабораторно — практических работ у обучающихся формируются профессиональные и общие компетенции:

|

Код |

Наименование результата обучения |

|

ПК 6.1. |

Участвовать в планировании основных показателей производства |

|

ПК 6.2. |

Планировать выполнение работ исполнителями |

|

ПК 6.3 |

Организовывать работу трудового коллектива |

|

ПК 6.4. |

Контролировать ход и оценивать результаты выполнения работ исполнителями |

|

ПК 6.5 |

Вести утвержденную учетно – отчетную документацию |

|

ОК 1 |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

|

ОК 2 |

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

|

ОК 3 |

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

|

ОК 4. |

Осуществлять поиск, и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

|

ОК 5. |

Использовать информационно-коммуникационные технологии в профессиональной деятельности |

|

ОК 6. |

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями |

|

ОК 7. |

Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий |

|

ОК 8 |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

|

ОК 9 |

Ориентироваться в условиях частой смены технологий в профессиональной деятельности |

|

ОК 10 |

Быть готовым к смене технологий в профессиональной деятельности |

Порядок выполнения лабораторно — практических работ

На выполнение каждого практического занятия отведено — 2 часа. Всего по рабочей программе отводится 56 часов практических занятий.

Практические занятия выполняются в отдельной ученической тетради разборчивым подчерком, грамотно, допускается выполнение работ на листах формата А4. При написании работ используется шрифт Times New Roman 14 с интервалом 1,5. Текст должен быть отформатирован. Каждое практическое занятие содержит отчет, выполненный в соответствии с инструкционно — технологической картой.

Практические занятия, являющиеся частью творческого проекта, могут выполняться непосредственно в проекте.

Для выполнения практических занятий обучающиеся могут использовать литературу, лекции и теоретические материалы, приведенные в данных методических указаниях.

Выполнение практического занятия предусматривает грамотное решение ситуационных задач с применением профессиональных знаний и умений на доступном для каждого обучающегося уровне. Каждый имеет возможность воспользоваться помощью других участников группы и проконсультироваться с преподавателем.

Выполнение практического занятия так же предусматривает оценивание результатов своей деятельности, их эффективность и качество, путем выполнение самоанализа и коррекции собственной деятельности на основании достигнутых результатов.

ТЕМАТИКА

Лабораторно-практических занятий выполняемых в рамках

МДК.06.01 Управление структурным подразделением предприятия

|

№ занятия |

Наименование темы |

Кол-во часов |

|

Раздел 1. Планирование работы и оценка эффективности деятельности подразделений организации |

24 |

|

|

Практическое занятие №1 |

Решение практических задач. Расчет показателей динамики (абсолютный прирост, темп роста, темп прироста) |

2 |

|

Практическое занятие №2 |

Решение практических задач. Расчет показателей выполнения плана по ассортименту продукции |

2 |

|

Практическое занятие №3 |

Решение практических задач. Основные методы планирования. Расчет показателей выполнения плана балансовым методом |

2 |

|

Практическое занятие №4 |

Решение практических задач. Расчет производственной мощности и пропускной способности предприятия |

2 |

|

Практическое занятие №5 |

Решение практических задач. Расчет расходов по отдельным статьям, общую сумму расходов |

2 |

|

Практическое занятие №6 |

Решение практических задач. Расчет эффективности текущих затрат |

2 |

|

Практическое занятие №7 |

Решение практических задач. Расчет выхода овощных полуфабрикатов |

2 |

|

Практическое занятие №8 |

Решение практических задач. Расчет выхода сырья на изготовление мясных полуфабрикатов |

2 |

|

Практическое занятие №9 |

Решение практических задач. Составление плана меню (по заданным условиям) |

2 |

|

Практическое занятие №10 |

Решение практических задач. Определить количество блюд различных групп |

2 |

|

Практическое занятие №11 |

Решение практических задач. Расчет потребного количества сырья |

2 |

|

Практическое занятие №12 |

Решение практических задач. Расчет потребного количества сырья (по заданным условиям) |

2 |

|

Раздел 2. Организация деятельности подразделения |

8 |

|

|

Практическое занятие №13 |

Решение практических задач. Определение нормы выработки в условных блюдах |

2 |

|

Практическое занятие №14 |

Решение практических задач. Определение нормы выработки в условных блюдах |

2 |

|

Практическое занятие №15 |

Решение практических задач. Составление табеля учета рабочего времени |

2 |

|

Практическое занятие №16 |

Решение практических задач. Оценка качества продукции общественного питания |

2 |

|

Раздел 3. Документационное обеспечение управления |

24 |

|

|

Практическое занятие №17 |

Решение практических задач. Решение ситуационных задач. Национальная система стандартизации |

2 |

|

Практическое занятие №18 |

Решение практических задач. Разработка и утверждение ТТК |

2 |

|

Практическое занятие №19 |

Решение практических задач. Составление калькуляционного расчета (по заданным условиям) |

2 |

|

Практическое занятие №20 |

Решение практических задач. Составление калькуляционного расчета (по заданным условиям) |

2 |

|

Практическое занятие №21 |

Решение практических задач. Составление калькуляционного расчета (по заданным условиям) |

2 |

|

Практическое занятие №22 |

Решение практических задач. Составление калькуляционного расчета (по заданным условиям) |

2 |

|

Практическое занятие №23 |

Решение практических задач. Решение практических задач. Заполнение журнала учета поступления продукции |

2 |

|

Практическое занятие №24 |

Решение практических задач. Порядок составления накладной на передачу готовой продукции в места хранения |

2 |

|

Практическое занятие №25 |

Решение практических задач. Составление наряда – заказа (по заданным условиям) |

2 |

|

Практическое занятие №26 |

Решение практических задач. Составление наряда – заказа (по заданным условиям) |

2 |

|

Практическое занятие №27 |

Решение практических задач. Оплата труда, назначение унифицированных форм учета личного состава |

2 |

|

Практическое занятие №28 |

Решение практических задач. Оплата труда, назначение унифицированных форм начисления и выплаты заработной платы |

2 |

|

Всего |

56 |

Практическое занятие №1.

Тема: Решение практических задач. Расчет показателей динамики (абсолютный прирост, темп роста, темп прироста)

Ход работы: отработать практические умения и навыки расчета показателей ряда динамики (абсолютный прирост, темп роста, темп прироста)

Время проведения: 2 часа

Технические средства: вычислительная техника, рабочие тетради, карандаш, ручка;

Литература: https://univer-nn.ru/statistika/pokazateli-dinamiki-temp-rosta-i-prirosta/

Задание:

1. Повторить теоретический материал

2. Решить ситуационные задачи.

Контрольные вопросы:

1. Что представляет собой ряд динамики?

2. Назовите виды рядов динамики. Дайте им определение.

3. Как рассчитывается средний уровень и интервальном и моментном рядах динамики?

4. Какие показатели характеризуют изменения в ряду динамики? Как они вычисляются?

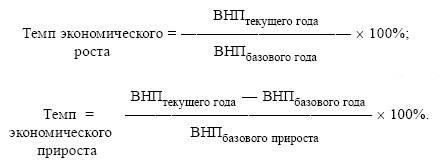

Для расчета показателей динамики на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем. Исчисляемые при этом показатели называются базисными.

Для расчета показателей динамики на переменной базе каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким способом показатели динамики называются цепными.

Важнейшим статистическим показателем динамики является абсолютный прирост, который определяется в разностном сопоставлении двух уровней ряда динамики в единицах измерения исходной информации.

Абсолютный прирост

цепной прирост: ∆Уц = yi — yi-1

базисный прирост: ∆Уб = yi — y1

Темпы прироста характеризуют абсолютный прирост в относительных величинах. Исчисленный в процентах темп прироста показывает, на сколько процентов изменился сравниваемый уровень с уровнем, принятым за базу сравнения.

Темп прироста

цепной темп прироста: Tпрцi = ∆yi / yi-1

базисный темп прироста: Tпpб = ∆yбi / y1

Распространенным статистическим показателем динамики является темп роста. Он характеризует отношение двух уровней ряда и может выражаться в виде коэффициента или в процентах.

Темп роста

цепной темп роста: T pцi = y i / y i-1

базисный темп роста: T pб = yбi / y 1

Абсолютное значение 1% прироста

цепной: 1% цi = y i-1 / 100%

базисный: 1% б = yб / 100%

Темп наращения

Важным статистическим показателем динамики социально-экономических процессов является темп наращивания, который в условиях интенсификации экономики измеряет наращивание во времени экономического потенциала

Tн = ∆yцi / y1

Цепные показатели ряда динамики.

|

Период |

Цена 1 кг свинины |

Абсолютный прирост |

Темп прироста, % |

Темпы роста, % |

Абсолютное содержание 1% прироста |

Темп наращения, % |

|

2000 |

58.45 |

0 |

0 |

100 |

0.58 |

0 |

|

2001 |

79.22 |

20.77 |

35.53 |

135.53 |

0.58 |

35.53 |

|

2002 |

80.98 |

1.76 |

2.22 |

102.22 |

0.79 |

3.01 |

|

2003 |

82.42 |

1.44 |

1.78 |

101.78 |

0.81 |

2.46 |

|

2004 |

110.47 |

28.05 |

34.03 |

134.03 |

0.82 |

47.99 |

|

2005 |

131.64 |

21.17 |

19.16 |

119.16 |

1.1 |

36.22 |

|

2006 |

142 |

10.36 |

7.87 |

107.87 |

1.32 |

17.72 |

|

2007 |

149.02 |

7.02 |

4.94 |

104.94 |

1.42 |

12.01 |

|

2008 |

189.42 |

40.4 |

27.11 |

127.11 |

1.49 |

69.12 |

|

2009 |

193.66 |

4.24 |

2.24 |

102.24 |

1.89 |

7.25 |

|

2010 |

198.35 |

4.69 |

2.42 |

102.42 |

1.94 |

8.02 |

|

Итого |

1415.63 |

0 |

0 |

0 |

0 |

0 |

Цена 1 кг свинины в 2010 году составила 198.35 руб.

В 2010 г. по сравнению с 2009 г. стоимость 1 кг свинины увеличилась на 4.69 руб. или на 2.42%.

В 2010 г. цена 1 кг свинины составила 198.35 руб. и за прошедший период увеличилось на 4.69 руб., или на 2.42%.

Максимальный прирост наблюдается в 2008 (40.4 руб.).

Темп наращения показывает, что тенденция ряда убывающая, что свидетельствует о замедлении роста цен свинину.

Базисные показатели ряда динамики.

|

Период |

Цена 1 кг свинины |

Абсолютный прирост |

Темп прироста, % |

Темпы роста, % |

|

2000 |

58.45 |

0 |

0 |

100 |

|

2001 |

79.22 |

20.77 |

35.53 |

135.53 |

|

2002 |

80.98 |

22.53 |

38.55 |

138.55 |

|

2003 |

82.42 |

23.97 |

41.01 |

141.01 |

|

2004 |

110.47 |

52.02 |

89 |

189 |

|

2005 |

131.64 |

73.19 |

125.22 |

225.22 |

|

2006 |

142 |

83.55 |

142.94 |

242.94 |

|

2007 |

149.02 |

90.57 |

154.95 |

254.95 |

|

2008 |

189.42 |

130.97 |

224.07 |

324.07 |

|

2009 |

193.66 |

135.21 |

231.33 |

331.33 |

|

2010 |

198.35 |

139.9 |

239.35 |

339.35 |

|

Итого |

1415.63 |

0 |

0 |

0 |

В 2010 году стоимость 1 кг свинины составила 198.35 руб. и по сравнению с 2000 г. увеличилась на 139.9 руб., или на 239.35%.

Расчет средних характеристик рядов.

Средний уровень ряда y динамики характеризует типическую величину абсолютных уровней.

Средний уровень ряда динамики

Среднее значение цены 1 кг свинины с 2000 по 2010 год составило 128.69 руб.

Средний темп роста

В среднем за весь период с 2000 по 2010 рост цены 1 кг свинины составил 1.13.

Средний темп прироста

В среднем каждый период стоимость свинины увеличивалась на 13%.

Средний абсолютный прирост представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики.

Средний абсолютный прирост

В среднем цена 1 кг свинины увеличивалась на 13.99 руб. с каждым годом.

Задача

Имеются следующие данные:

|

Годы |

Наличие мотоциклов в угоне в г. Архангельске, единиц |

|

1990 |

116339 |

|

1991 |

117299 |

|

1992 |

120500 |

|

1993 |

121660 |

|

1994 |

119388 |

|

1995 |

119115 |

|

1996 |

126388 |

|

1997 |

127450 |

|

1998 |

129660 |

|

1999 |

130720 |

|

2000 |

131950 |

|

2001 |

132580 |

Определить базисным и цепным способами:

– абсолютный прирост

– темп роста, %

– темп прироста, %

– среднегодовой темп роста, %

Провести расчеты всех показателей, результаты расчетов свести в таблицу. Сделать выводы, описав в них каждый показатель таблицы в сравнении с предыдущим или базисным показателем.

Результатом данной работы является подробный вывод.

Решение

Приведём расчеты.

- Абсолютный прирост, единиц

Цепной способ:

В 1991 году: 117299–116339=960

В 1992 году: 120500–117299=3201

В 1993 году: 121660–120500=1160

В 1994 году: 119388–121660=-2272

В 1995 году: 119115–119388=-273

В 1996 году: 126388–119115=7273

В 1997 году: 127450–126388=1062

В 1998 году: 129660–127450=2210

В 1999 году: 130720–129660=1060

В 2000 году: 131950–130720=1230

В 2001 году: 132580–131950=630

Базисный способ:

В 1991 году: 117299–116339=960

В 1992 году: 120500–116339=4161

В 1993 году: 121660–116339=5321

В 1994 году: 119388–116339=3049

В 1995 году: 119115–116339=2776

В 1996 году: 126388–116339=10049

В 1997 году: 127450–116339=11111

В 1998 году: 129660–116339=13321

В 1999 году: 130720–116339=14381

В 2000 году: 131950–116339=15611

В 2001 году: 132580–116339=16241

- Темп роста, %

Цепной способ:

В 1991 году: 117299/116339*100%=100,8%

В 1992 году: 120500/117299*100%=102,7%

В 1993 году: 121660/120500*100%=100,9%

В 1994 году: 119388/121660*100%=98,1%

В 1995 году: 119115/119388*100%=99,7%

В 1996 году: 126388/119115*100%=106,1%

В 1997 году: 127450/126388*100%=100,8%

В 1998 году: 129660/127450*100%=101,7%

В 1999 году: 130720/129660*100%=100,8%

В 2000 году: 131950/130720*100%=100,9%

В 2001 году: 132580/131950*100%=100,4%

Базисный способ:

В 1991 году: 117299/116339*100%=100,8%

В 1992 году: 120500/116339*100%=103,5%

В 1993 году: 121660/116339*100%=104,5%

В 1994 году: 119388/116339*100%=102,6%

В 1995 году: 119115/116339*100%=102,3%

В 1996 году: 126388/116339*100%=108,6%

В 1997 году: 127450/116339*100%=109,5%

В 1998 году: 129660/116339*100%=111,4%

В 1999 году: 130720/116339*100%=112,3%

В 2000 году: 131950/116339*100%=113,4%

В 2001 году: 132580/116339*100%=113,9%

3. Темп прироста, %

Цепной способ:

В 1991 году: (117299–116339)/116339*100%=0,8%

В 1992 году: (120500–117299)/117299*100%=2,7%

В 1993 году: (121660–120500)/120500*100%=0,9%

В 1994 году: (119388–121660)/121660*100%=-1,8%

В 1995 году: (119115–119388)/119388*100%=-0,2%

В 1996 году: (126388–119115)/119115*100%=6,1%

В 1997 году: (127450–126388)/126388*100%=0,8%

В 1998 году: (129660–127450)/127450*100%=1,7%

В 1999 году: (130720–129660)/129660*100%=0,8%

В 2000 году: (131950–130720)/130720*100%=0,9%

В 2001 году: (132580–131950)/131950*100%=0,4%

Базисный способ:

В 1991 году: (117299–116339)/116339*100%=0,8%

В 1992 году: (120500–116339)/116339*100%=3,5%

В 1993 году: (121660–116339)/116339*100%=4,5%

В 1994 году: (119388–116339)/116339*100%=2,6%

В 1995 году: (119115–116339)/116339*100%=2,3%

В 1996 году: (126388–116339)/116339*100%=8,6%

В 1997 году: (127450–116339)/116339*100%=9,5%

В 1998 году: (129660–116339)/116339*100%=11,4%

В 1999 году: (130720–116339)/116339*100%=12,3%

В 2000 году: (131950–116339)/116339*100%=13,4%

В 2001 году: (132580–116339)/116339*100%=13,9%

- Среднегодовой темп роста, %

Цепной способ:

Тр =

100,9%*100,4% = 102,9%

Базисный способ:

Тр =

113,4%*113,9% = 109,9%

Сведём полученные данные в таблицу.

Динамика показателей абсолютного прироста (снижения), темпа роста (снижения), темпа прироста (понижения) наличия мотоциклов в угоне в г. Архангельске в период с 1990 по 2001 годы, исчисленные базисным и цепным способами

|

№ |

Годы |

Наличие мотоциклов в угоне, единиц |

Абсолютный прирост (снижение) наличия мотоциклов в угоне, единиц |

Темп роста (снижения) наличия мотоциклов в угоне, % |

Темп прироста (понижения) наличия мотоциклов в угоне, % |

|||

|

Цепной способ |

Базисный способ |

Цепной способ |

Базисный способ |

Цепной способ |

Базисный способ |

|||

|

1 |

1990 |

116339 |

— |

— |

— |

100,0 |

— |

100,1 |

|

2 |

1991 |

117299 |

960 |

960 |

100,8 |

100,8 |

0,8 |

0,8 |

|

3 |

1992 |

120500 |

3201 |

4161 |

102,7 |

103,5 |

2,7 |

3,5 |

|

4 |

1993 |

121660 |

1160 |

5321 |

100,9 |

104,5 |

0,9 |

4,5 |

|

5 |

1994 |

119388 |

-2272 |

3049 |

98,1 |

102,6 |

-1,8 |

2,6 |

|

6 |

1995 |

119115 |

-273 |

2776 |

99,7 |

102,3 |

-0,2 |

2,3 |

|

7 |

1996 |

126388 |

7273 |

10049 |

106,1 |

108,6 |

6,1 |

8,6 |

|

8 |

1997 |

127450 |

1062 |

11111 |

100,8 |

109,5 |

0,8 |

9,5 |

|

9 |

1998 |

129660 |

2210 |

13321 |

101,7 |

111,4 |

1,7 |

11,4 |

|

10 |

1999 |

130720 |

1060 |

14381 |

100,8 |

112,3 |

0,8 |

12,3 |

|

11 |

2000 |

131950 |

1230 |

15611 |

100,9 |

113,4 |

0,9 |

13,4 |

|

12 |

2001 |

132580 |

630 |

16241 |

100,4 |

113,9 |

0,4 |

13,9 |

Вывод

В 1990 году наличие мотоциклов в угоне в г. Архангельске составило 116339 единиц.

В 1991 году наличие мотоциклов в угоне в г. Архангельске составило 117299 единиц. Абсолютный прирост наличия мотоциклов в угоне в г. Архангельске цепным и базисным способами в 1991 году по сравнению с 1990 годом составил 960 единиц. Темп роста наличия мотоциклов в угоне в г. Архангельске цепным и базисным способами в 1991 году по сравнению с 1990 годом составил 100,8 процента. Темп прироста наличия мотоциклов в угоне в г. Архангельске цепным и базисным способами в 1991 году по сравнению с 1990 годом составил 0,8 процента.

В период с 1990 года по 2001 год наблюдается увеличения наличия мотоциклов в угоне в г. Архангельске с 116339 до 132580 единиц.

Максимальный абсолютный прирост наличия мотоциклов в угоне в г. Архангельске произошёл в 1996 году, по сравнению с 1995 годом возросло на 7273 единиц. Минимальный абсолютный прирост наличия мотоциклов в угоне в г. Архангельске произошёл в 2001 году, по сравнению с 2000 годом возросло на 630 единиц. Максимальное абсолютное снижение наличия мотоциклов в угоне в г. Архангельске произошло в 1994 году, по сравнению с 1993 годов уменьшилось на 2272 единиц. Минимальное абсолютное снижение наличия мотоциклов в угоне в г. Архангельске произошло в 1995 году, по сравнению с 1994 годом уменьшилось на 273 единиц.

Максимальный темп роста наличия мотоциклов в угоне в г. Архангельске произошёл 1996 году, по сравнению с 990 годом составило 106,8 процента. Минимальный темп роста наличия мотоциклов в угоне в г. Архангельске произошёл в 2001 году, по сравнению с 2000 годом составило 100,4 процента. Максимальный темп снижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1994 году, по сравнению с 1993 годом составило 98,1 процента. Минимальный темп снижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1995 году, по сравнению с 1994 годом составило 99,7 процента.

Максимальный темп прироста наличия мотоциклов в угоне в г. Архангельске произошёл в 1996 году, по сравнению с 1995 годом составил 6,1 процента. Минимальный темп прироста наличия мотоциклов в угоне в г. Архангельске произошёл в 2001 году, по сравнению с 2000 годом составил 0,4 процента. Максимальный темп понижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1994 году, по сравнению с 1993 годом составил 1,8 процента. Минимальный темп понижения наличия мотоциклов в угоне в г. Архангельске произошёл в 1995 году, по сравнению с 1994 годом составил 0,2 процента.

Практическое занятие №2

Тема: Решение практических задач. Расчет показателей выполнения плана по ассортименту продукции

Ход работы: отработать практические умения и навыки расчета показателей выполнения плана по ассортименту продукции

Время проведения: 2 часа

Технические средства: вычислительная техника, рабочие тетради, карандаш, ручка;

Литература: https://axd.semestr.ru/analisv/index.php

Задание:

1. Повторить теоретический материал

2. Решить ситуационные задачи.

Контрольные вопросы:

1. Дайте понятие слову Ассортимент.

2. Что относится к задачам анализа реализации ассортиментного плана?

3. Назовите этапы анализа объема и структуры выпуска продукции.

Ассортимент – это состав однородных продуктов по их маркам, видам, сортам. Его формирование – планомерный процесс, учитывающий множество самых разных факторов: возможности предприятия, потребительский спрос, конкурентная среда и т.д.

Система создания ассортиментной структуры компании включает такие этапы:

- Выявление потребностей клиентов или конечных потребителей продукта: как настоящих, так и будущих;

- Исследование конкурентных качеств, как выпускаемых товаров, так и только планируемых к запуску в производство объектов;

- Посредством изучения жизненного цикла товара принятие своевременных решений о прекращении выпуска неэффективных устаревших и потому мало пользующихся спросом единиц и внедрении в производство прогрессивных современных продуктов;

- Исследование эффективности и выявление возможных рисков перед планируемым внесением изменений в ассортиментную структуру компании.

Анализ выполнения плана по ассортименту продукции (последовательность проведения)

- Исчисляется процент исполнения плана по отдельным ассортиментным позициям;

- Рассчитывается объем товаров, выпущенных в плановых рамках;

- Определяется процент выполнения плана по ассортименту.

Если хотя бы по одной ассортиментной позиции фактический уровень оказывается ниже планового, то общий план считается недовыполненным. Даже если по другим пунктам имеет место превышение нормативных величин.

Сами аналитические выкладки оформляются специальными таблицами, в которых все подсчеты ведутся в разрезе ассортиментных позиций.

Учитываются плановые и фактические величины, они сравниваются, рассчитывается влияние отклонений на общую товарную выручку.

В ходе этих действий выявляются причины отклонений, которые в каждом конкретном случае могут быть разными – как внешними, так и внутренними (подробнее об этом ниже).

Выявление недовыполнения плана по каждой позиции ассортимента (формула)

Процент недовыполнения установленных нормативов рассчитывается так:

(Qпл – Qф)/Qпл * 100, где

Qпл – плановый выпуск по определённой ассортиментной позиции;

Qф – фактический выпуск по определённой ассортиментной позиции.

Расчет недовыполнения плана по всему ассортименту (формула)

(∑m (Qпл – Qф)/Qпл * 100))/m, где

Qпл – плановый выпуск по определённой ассортиментной позиции;

Qф – фактический выпуск по определённой ассортиментной позиции;

m – количество ассортиментных позиций.

Расчет коэффициента выполнения плана по ассортименту (формула)

В случае, если план выполнен, то рассчитывается процент его исполнения по всему ассортименту по аналогичной же формуле:

(∑m (Qпл – Qф)/Qпл * 100))/m, где

Qпл – плановый выпуск по определённой ассортиментной позиции;

Qф – фактический выпуск по определённой ассортиментной позиции;

m – количество ассортиментных позиций.

Задачи анализа выполнения плана по ассортименту продукции

К задачам анализа реализации ассортиментного плана относят:

- Выявление отклонений в соотношениях между отдельными видами продуктов в общем выпуске в сравнении с запланированными показателями.

- Оценка этих отклонений.

- Выявление причин отклонений.

- Исследование качества выпускаемой продукции в разрезе ассортиментной структуры.

- Выявление обеспеченности производственных участков всеми необходимыми ресурсами: материальными, сырьевыми, трудовыми, энергетическими и т.д.;

- Выявление «узких мест» в работе компании, требующих скорейшей модификации.

- Поиск резервов повышения эффективности функционирования фирмы.

В ходе общего анализа исполнения плана по ассортименту исследуются такие его структурные части, как:

- Исполнение плана по продаже товарных продуктов;

- Выполнение планов по обеспечению производства материальными и технологическими ресурсами;

- Исполнение планов по производительности труда и численности персонала;

- Соблюдение установленных нормативов по прибыли и рентабельности.

Выход за рамки плана в ассортименте может повлечь для компании весьма серьезные последствия: срыв плана поставок, потеря деловой репутации, увеличение себестоимости продуктов и, как следствие, снижение прибыли, невозможность поощрения и стимулирования сотрудников и т.д. Поэтому причины, повлиявшие на невыполнение, выявляются и тщательно изучаются. При этом разрабатываются мероприятия, призванные обеспечить соблюдение производственных нормативов по каждой ассортиментной позиции.

Анализ объема и структуры выпуска продукции проводится в четыре этапа:

- Изучение динамики выпуска валовой и товарной продукции в сопоставлении с объемом реализованной продукции.

- Анализ выполнения производственной программы по ассортименту.

- Исследования структуры продукции и влияния структурных сдвигов на выполнение производственной программы.

- Оценка точки безубыточности и запаса финансовой прочности предприятия.

Анализ работы предприятия начинают с изучения показателей выпуска продукции. Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Основные задачи анализа реализации продукции и услуг:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

Для изучения динамики товарной продукции составляется аналитическая таблица «Динамика товарной продукции».

Таблица 1 — Динамика товарной продукции

|

Год |

Товарная продукция в сопоставимых ценах, тыс. руб. |

Темпы роста, % |

|

|

базисные |

цепные |

||

|

2018 |

|||

|

2019 |

|||

|

2020 |

По данным таблицы рассчитывается среднегодовой темп роста (прироста).

Для большей наглядности динамику товарной продукции можно изобразить графически в виде столбиковой диаграммы.

Далее необходимо дать оценку выполнения плана по выпуску товарной продукции предприятием. Данные для анализа приводятся в Таблице 2.

Таблица 2 — Анализ выполнения плана и структуры товарной продукции предприятия

|

Изделие (цех) |

Объем производства продукции |

Отклонение планового выпуска от прошлого года |

Отклонение фактического выпуска продукции |

|||||||||

|

Прошлый год |

Отчетный год |

от плана |

от прошлого года |

|||||||||

|

план |

факт |

т.руб |

% |

т.руб |

% |

|||||||

|

т.руб. |

% |

т.руб. |

% |

т.руб. |

% |

т.руб. |

% |

|||||

|

А |

100 |

100 |

100 |

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры. Влияние структуры производства на величину товарной продукции может быть рассчитано способом цепных подстановок, способом абсолютных разниц, с помощью средневзвешенных цен.

Анализ отгрузки и реализации продукции заключается в сравнении фактических данных с плановыми и предшествующими периодами. Рассчитываются процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста за анализируемый период.

Практическое занятие №3

Тема: Решение практических задач. Основные методы планирования. Расчет показателей выполнения плана балансовым методом

Ход работы: отработать практические умения и навыки расчета показателей выполнения плана по ассортименту продукции

Время проведения: 2 часа

Технические средства: вычислительная техника, рабочие тетради, карандаш, ручка;

Литература: Бойчик И.М., Харив П.С., Хопчан М.И., Пича Ю.В.

Экономика предприятия: Учебное пособие для студентов экономических специальностей высших учебных заведений 1-4 уровней аккредитации. Второе издание, исправленное и дополненное – К.: «Каравелла»; Львов: «Новый свет — 2000», 2001. – 298 с.

Задание:

1. Повторить теоретический материал

2. Решить ситуационные задачи.

Контрольные вопросы:

1. Назовите суть и принципы планирования.

2. Назовите основы планирования.

3. Назовите методы прогнозирования.

Качество разрабатываемых планов в значительной степени зависит от используемых методов планирования — конкретных приемов и способов определения и расчетов плановых показателей. Совокупность методов, приемов разработки и расчета планов всех уровней составляет методику планирования.

В современных условиях в процессе планирования на предприятии могут быть использованы следующие методы:

- 1) балансовый;

- 2) экспертный;

- 3) экономико-математический;

- 4) нормативный;

- 5) расчетно-аналитический;

- 6) программно-целевой.

Балансовый метод планирования является основным и заключается в сопоставлении потребности и наличия материально-технических, трудовых и финансовых ресурсов и, при отсутствии баланса (равновесия) между ними, определении источников их покрытия для выполнения намеченных целей.

В плановой практике балансы чаще всего представляют собой систему показателей, характеризующих наличие (образование) и использование экономических ресурсов. С помощью балансового метода обеспечивается пропорциональность в развитии, выявляются диспропорции и вскрываются внутренние резервы производства, обеспечивается необходимое экономическое равновесие. Балансы позволяют увязать натурально-вещественные и стоимостные показатели, согласовывать текущие и перспективные потребности предприятия.

В практике планирования на предприятии используется целая система балансов, которых можно классифицировать, но по различным признакам:

1) по назначению и использованию продукции: балансы средств производства и предметов потребления;

2) по периоду действия: оперативные, среднесрочные, долгосрочные;

3) по единицам измерения: натуральные, стоимостные и натурально-стоимостные;

4) по форме:

— бухгалтерский баланс (с приходной и расходной частью);

— распределительный баланс (ресурсы и их использование);

— форма внутригодового оборота (число на начало года, прирост за год, число на конец года);

5) по времени разработки:

— прогнозные — позволяют правильно обосновать предварительные цифры по развитию производства на предстоящий период (на стадии подготовки прогнозов);

— плановые — уточняют предварительные расчеты, дают более глубокое и всестороннее обоснование технико-экономических показателей на всех стадиях разработки планов;

— отчетные за истекший период — являются базой для разработки основных направлений развития производства на предстоящий период (на стадии подведения итогов);

6) по содержанию: материальные, стоимостные и трудовые балансы.

Следует отметить, что большинство форм отчетности и планов деятельности предприятия (годовой отчет АПК, бухгалтерская отчетность, производственно-финансовый план) представляет собой балансы.

Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей. В конкретном анализе применяются модели, построенные на основе товарного баланса, оборота стада и др., например:

Он + П = Р + В + Ок, отсюда Р = Он + П – В – Ок,

где Он – остаток товаров на начало года;

П – поступление товаров;

Р – продажа товаров;

В – другие источники расхода товаров;

Ок – остаток товаров на конец года.

В некоторых случаях балансовый способ может быть использован для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов, известно влияние двух, то влияние третьего можно определить, отняв от общего прироста результативного показателя результат влияния первых двух факторов:

DUс = DUобщ — DUа – Duв

Где,

DUа, Duв, DUс -1,2,3 факторы

DUобщ –общий прирост результативного показателя

В анализе на основе балансового метода разработан один из способов факторного анализа – пропорционального деления или долевого участия.

Практическая часть

Задача №1

Провести анализ влияния факторов способом относительных разниц, используя следующие данные:

|

Показатели |

Обозначения |

Прошлый год |

Отчетный год |

|

Выпуск продукции в действующих оптовых ценная, руб. |

Q |

4475970 |

4991 |

|

Среднесписочная численность работников |

R |

475 |

490 |

|

Количество дней отработанных работниками за год |

D |

220 |

210 |

|

Средняя продолжительность рабочего дня |

t |

7,9 |

7,7 |

|

Среднечасовая выработка на одного работника, в руб. |

|

5,4 |

6,3 |

Четырехфакторная мультипликативная модель имеет вид: Q=R*D*t*

Решение:

Алгоритм расчета способом относительных ризниц имеет вид:

Сначала необходимо рассчитать относительные отклонения по каждому фактору от плана, следующим образом:

Для расчета влияния первого фактора необходимо базисную величину результативного показателя умножить на относительное изменение первого фактора, выраженного в процентах, и в результате разделить на сто.

Расчет имеет вид:

Чтобы рассчитать влияние второго фактора, нужно в плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах, а результат разделить на сто. Аналогично продолжать дальше.

В конце решения задачи составляется баланс влияния факторов:

533709≈534323

Баланс не совсем совпадает, могли быть погрешности при округлении

Задача №2

Провести анализ влияния факторов, способом цепных подстановок, используя следующие данные:

|

Показатели |

Обозначения |

Прошлый год |

Отчетный год |

|

Объем продукции (работ, услуг) в фактических ценах (без НДС и акциза), тыс.руб. |

Q |

8532 |

10621 |

|

Материальные затраты, тыс.руб. |

M |

240 |

215 |

|

Материалоотдача, тыс.руб |

n |

7,9 |

7,6 |

Решение:

Двухфакторная мультипликативная модель имеет вид:

Q=M*n

Алгоритм расчета способом цепной подстановки имеет вид:

Нулевая подстановка- в ней учитываются все данные за прошлый год.

0) =240*7,9=1896 тыс.руб.

=240*7,9=1896 тыс.руб.

Следующая первая подстановка, меняем абсолютное значение первого фактора за прошлый год на его фактическое значение в отчетном году:

Далее вторая подстановка. Меняем последовательно абсолютное значение второго фактора за прошлый год на его фактическое значение в отчетном году:

2) Определяем влияние второго фактора:

Проверка:

1634-1898=-197,5-64,5

264 263

263

Задача №3

Проанализировать выполнение плана отдельно по всем видам продукции и в целом по выпуску продукции и сделать вывод:

|

Вид изделия |

План |

Фактически |

Отклонение от плана(+-) |

Выполнение плана, % |

|

|

В сумме |

В % |

||||

|

А |

300 |

325 |

25 |

108,3333 |

8,333333 |

|

Б |

430 |

275 |

-155 |

63,95349 |

-36,0465 |

|

В |

743 |

744 |

1 |

100,1346 |

0,13459 |

|

Г |

213 |

213 |

0 |

100 |

0 |

|

Д |

389 |

375 |

-14 |

96,40103 |

-3,59897 |

|

Е |

450 |

468 |

18 |

104 |

4 |

|

Итого |

2525 |

2400 |

-125 |

95,0495 |

-4,9505 |

Вывод:

По продукции А предприятие перевыполняет план на 25 единиц, или на 8,3%.

По продукции Б предприятие не выполняет план на 155 единиц или на -36%.

По продукции В предприятие перевыполняет план на 1 единицу или на 0,1%.

По продукции Г предприятие выполняет норму.

По продукции Д план не выполняется на 14 единиц или на 3,5%.

По продукции Е перевыполняется план на 18 единиц или на 4%.

Т.о. Предприятие не выполняет запланированные показатели на 125 единиц или на 4,9 %.

Заключение

С развитием рыночных отношений роль и значение экономического анализа как одной из важных функций оперативного руководства, управления и осуществления контроля будут повышаться.

На современном этапе развития экономики перед анализом хозяйственной деятельности как наукой ставятся новые задачи, определяются новые направления его развития. С формированием и распространением рыночных условий хозяйствования предприятиям необходимо проводить постоянный экономический анализ. Роль и значение экономического анализа как одной из важнейших функций управления существенно повышаются. Экономический анализ проводят как поставщики, так и потребители, аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации. Теория анализа хозяйственной деятельности является базой для понимания экономических процессов и теоретической основой для практического анализа.

Переход к рыночной экономики требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений НТП, эффективных форм хозяйствования и управления производством. Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением.

Практическое занятие №4

Тема: Решение практических задач. Расчет производственной мощности и пропускной способности предприятия

Ход работы: отработать практические умения и навыки расчета производственной мощности и пропускной способности предприятия

Время проведения: 2 часа

Технические средства: вычислительная техника, рабочие тетради, карандаш, ручка;

Литература: Бердичевский В.Х., В.И. Карсекин Проектирование предприятий общественного питания

Задание:

1. Повторить теоретический материал

2. Решить ситуационные задачи.

Контрольные вопросы:

1. Самостоятельно сделать расчет пропускной способности предприятия с графиком работы с 10-00 до 22-00, количество посадочных мест – 75.

Производственная программа представляет собой экономически обоснованный план выпуска всех видов продукции общественного питания в объеме и ассортименте. Он составляется на год с распределением по кварталам и по местам реализации.

Основным показателем производственной деятельности предприятия общественного питания является выпуск продукции собственного производства. К ней относятся готовые блюда и полуфабрикаты, кулинарные и кондитерские изделия.

Более 80 % общего выпуска продукции собственного производства составляет обеденная продукция. Она включает 1,2 сладкие, холодные блюда.

Остальные виды продукции собственного производства (полуфабрикаты, кулинарные и кондитерские изделия, горячие напитки, бутерброды, молоко и молочные продукты).

Выпуск продукции собственного производства в производственной программе выражается как в натуральных, так и в стоимостных показателях. Обеденная продукция измеряется в блюдах, прочая в шт., кг., и стаканах.

Объем реализации обеденной и прочей продукции собственного производства, выраженной в стоимостных показателях, составляет оборот по продукции собственного производства общественного питания.

Для полного удовлетворения спроса потребителей планируется продажа покупных товаров. К ним относятся товары приобретенные в других организациях и отпускаются населению без кулинарной обработки.

Реализация покупных товаров отражается в плане только в стоимостных показателях, т.е. в виде оборота по покупным товарам.

Реализация населению продукции собственного производства и покупных товаров составляют розничный товарооборот предприятия общественного питания. Основное место занимает оборот по продукции собственного производства, удельный вес которого составляет от 60 до 90 %. Чем выше удельный вес, тем предприятие выполняет лучше свою основную задачу.

На ряду с розничным т.о. на поп существует оптовый т.о

Оптовый оборот представляет собой реализацию готовой продукции или полуфабрикаты одними предприятиями другим предприятиям и организациям для дальнейшей переработки или продажи.

Оптовый и розничный т.о. п.о.п. составляет валовый товарооборот, характеризующий весь объем их производственно-торговой деятельности.

При расчете валового т.о. организации в него не включают ту часть суммы оптового товарооборота подведомственных предприятий, который образуется при продаже их продукции предприятиям этой же организации. Иначе эта сумма в т.о. организации будет учтена дважды: в оптовом обороте предприятия, продавшего полуфабрикат и в розничном обороте предприятия, которое реализовало готовую продукцию.

Пример.

График загрузки зала кафе «Молодёжное» на 100 посадочных мест

Число потребителей можно найти по графику загрузки зала или оборачиваемости мест в течение дня. Режим работы с 12-00 до 21-00 ч.

Таблица 1

|

Часы работы |

Самообслуживание |

|

|

Оборачиваемость места за 1 час, раз |

Средняя загрузка зала, % |

|

|

12-13 13-14 14-15 15-16 17-18 18-19 19-20 20-21 |

2 2 2 2 2 2 1,5 1,5 |

90 90 100 60 40 60 90 90 |

Расчёт числа потребителей, обслуживаемых за 1 час

Число потребителей найдём по графику загрузки зала или оборачиваемости мест в течение дня.

P*Фr*Xr

Nr = =180 чел.

100%

где Р – вместимость зала (число мест),

Φr – оборачиваемость одного места в зале за 1 час,

Xr – загрузка зала в данный час.

100*2*90

N12-13 = = 180 чел.

100%

100*2*190

N13-14 = = 180 чел.

100%

100*2*100

N14-15 = = 200 чел.

100%

100*2*60

N15-16 = = 120 чел.

100%

100*2*40

N17-18 = = 80 чел.

100%

100*2*60

N18-19 = = 120 чел.

100%

100*1,5*90

N19-20 = = 135 чел.

100%

100*1,5*90

N21-22 = = 135 чел.

100%

Общее число потребителей за день:

Ng=∑*Nr

Ng=1150 чел.

При определении числа потребителей с учётом оборачиваемости мест в зале ведут по формуле:

Ng=P*Фg

где Ng – число потребителей в течение дня;

Р – вместимость зала (т. е. число мест в зале);

Фg – оборачиваемость места в зале в течение дня.

Фg=15

Ng=100*15=1500 чел.

Оборачиваемость мест зависит от продолжительности приёма пищи одним потребителем.

Кафе с самообслуживанием:

День – 30 мин.

Вечер – 40 мин.

Определение количества блюд:

nr=Nr*m,

где nr – количество блюд, реализуемых в течение дня;

Nr – число потребителей в день;

M – коэффициент потребления блюд.

- с 12-00 до 13-00 180*2=360 шт.

- с 13-00 до 14-00 180*2=360 шт.

- с 14-00 до 15-00 200*2=400 шт.

- с 15-00 до 16-00 120*2=360 шт.

- с 16-00 до 17-00 перерыв

- с 17-00 до 18-00 80*2=160 шт.

- с 18-00 до 19-00 120*2=240 шт.

- с 19-00 до 20-00 135*2=270 шт.

- с 20-00 до 21-00 135*2=270 шт.

Определение общего количества блюд в день:

ng=∑nr

ng=360+360+400+240+160+240+270+270=2300 блюд в день.

Разбивка общего количества блюд на отдельные группы:

- Холодные закуски

2300 – 100%

Х – 35% =>

2300*35%

= 805 шт.

100%

2.Вторые горячие блюда

2300 – 100%

Х – 40% =>

2300*40%

= 920 шт.

100%

3. Сладкие блюда и горячие напитки

2300 – 100%

Х – 25% =>

2300*25%

= 575 шт.

100%

Общее количество потребителей за 2 максимальных часа:

Nr=180+200=380 чел.

Общее количество блюд за 2 часа максимальной загрузки:

ng=360+400=760 шт.

Практическое занятие №5

Тема: Решение практических задач. Расчет расходов по отдельным статьям, общую сумму расходов

Ход работы: отработать практические умения и навыки расчета расходов по статьям, общую сумму расходов

Время проведения: 2 часа

Технические средства: вычислительная техника, рабочие тетради, карандаш, ручка;

Литература: Бердичевский В.Х., В.И. Карсекин Проектирование предприятий общественного питания

Задание:

1. Повторить теоретический материал

2. Решить ситуационные задачи.

Контрольные вопросы:

1. На какие способы делятся затраты.

2. Понятие себестоимости.

Классификация затрат

Издержки компании группируют по разным признакам – в зависимости от задач, которые стоят перед финансистами и менеджментом компании.

Подходы к классификации затрат и признаки их группировки устанавливают в учетной политике компании.

По способу включения траты можно разделить на прямые и косвенные.

Прямые могут быть точно и единственным способом отнесены на себестоимость выпускаемого изделия или другого объекта калькулирования. Как правило, к ним относятся издержки на сырье и материалы, используемые для производства товаров, а также траты на оплату труда работников основного производства.

Косвенные расходы, которые часто также называют накладными, нельзя экономически обоснованно связать с конкретным объектом учета. К ним относятся общепроизводственные, общехозяйственные и коммерческие издержки. Они относятся на объект калькулирования путем распределения в соответствии с принятыми на предприятии методикой и базой распределения.

По отношению к объему производства расходы классифицируют на постоянные и переменные.

Переменные зависят от объема производства или продаж, а в пересчете на единицу продукции остаются неизменными (сырье и материалы, сдельная заработная плата производственных рабочих, электроэнергия).

Постоянные — не изменяются с увеличением объемов производства, но корректируются с изменением уровня деловой активности. К ним можно отнести: аренду помещений, производственного оборудования, заработную плату администрации. Нужно отметить, что не следует путать постоянные и переменные издержки с прямыми и косвенными (см. табл. 1).

Таблица 1.

|

Затраты |

Постоянные |

Переменные |

|

Прямые |

Зарплата инженерно-технических работников, амортизация оборудования в производственных подразделениях |

Зарплата основных производственных рабочих, сырье и материалы, комиссия с продаж, потребление электроэнергии в производстве |

|

Косвенные |

Зарплата руководства и менеджеров, зарплата торговых представителей, отопление, амортизация оборудования во вспомогательных подразделениях |

Электроэнергия для вспомогательных подразделений, траты на горючее для автотранспорта отдела продаж |

По значимости для конкретного решения все траты могут быть поделены на релевантные и нерелевантные.

Нерелевантные – это издержки, которые не зависят от принятого решения. К примеру, предприятие располагает зданием. Рассматривается два варианта его использования: создать швейный цех или использовать под склад. В этом случае траты на содержание здания и коммунальные услуги будут нерелевантными, поскольку они не зависят от принятого решения.

Издержки, связанные с созданием цеха или дооборудованием помещений для использования под склад, напротив, релевантные.

Подобная классификация встречается довольно редко — большинство предприятий все основные виды производственных затрат признают релевантными и учитывают при анализе себестоимости готовой продукции.

Понятие себестоимости, виды себестоимости и методы её исчисления

Важным разделом в дипломном проекте является экономическая часть. В этом разделе рассчитывается экономический эффект от разработанных мероприятий или технологий. Как правило экономический эффект рассчитывается по изменению себестоимости и цены изготовления изделия.

Расчет себестоимости может быть проделан двумя способами:

1. По элементам затрат – это смета;

2. По статьям калькуляции – калькуляция.

Смета затрат – все затраты группируются по отдельным видам близких или по определенным признакам затрат. Чаще всего все затраты разбиваются на следующие основные элементы.

- Материальные затраты;

- Заработная плата;

- Единый социальный налог и отчисления в фонд обязательного социального страхования производственных рисков;

- Амортизация основных фондов;

- Прочие затраты.

Если возникает необходимость выделить некоторые затраты, то их считают отдельным элементом. Например, если большие затраты на электроэнергию и нужно знать их величину, то смета может выглядеть таким образом.

- материальные затраты;

- электроэнергия;

- заработная плата;

- единый социальный налог и отчисления в фонд обязательного социального страхования производственных рисков;

- амортизация основных фондов;

- прочие затраты.

Калькуляция группирует затраты в зависимости от места их возникновения и назначения.

Полная себестоимость состоит из производственной себестоимости и коммерческих (непроизводственных) затрат.

Для расчета полной себестоимости необходимо последовательно провести расчет следующих статей затрат:

— основные и вспомогательные сырье и материалы с вычетом возвратных отходов;

-топливо и энергия на технологические нужды;

-основная заработная плата основных производственных рабочих;

-дополнительная заработная плата основных производственных рабочих;

-единый социальный налог (ЕСН) и отчисления в фонд обязательного социального страхования производственных рисков;

-расходы на содержание и эксплуатацию оборудования (РСЭО);

-цеховые расходы;

-общезаводские расходы;

— прочие расходы;

-коммерческие (внепроизводственные) расходы.

Чаще всего расчет себестоимости проводится по статьям калькуляции. Поэтому далее приводим примерную последовательность расчета

Расчёт себестоимости изделия (выполняемой работы, оказываемой услуги).

Полная себестоимость изделия (работ, услуг) включают следующие статьи расходов (затрат), в руб.:

См – затраты на основные и вспомогательные сырьё и материалы на изготовление изделия и технологические нужды (за вычетом возвратных отходов);

Сп – покупные и комплектующие изделия и полуфабрикаты;

Ст – затраты на топливо и энергию на технологические нужды;

Сми – затраты связанные с износом малоценных инструментов и приспособлений;

ОЗПпр – основная заработная плата производственных рабочих;

ДЗПпр – дополнительная заработная плата производственных рабочих;

Ссн – отчисления на социальные нужды (единый социальный налог);

Спр – расходы на обязательное страхование производственных рисков;

Срсэо – расходы на ремонт, содержание и эксплуатацию оборудования;

Сцех – цеховые расходы;

Созр – общехозяйственные (общезаводские) расходы;

Сн – отчисления в прочие налоги, включаемые в себестоимость продукции;

Спрз – прочие расходы;

Свп – внепроизводственные расходы.

Таким образом, полная себестоимость изделия (Спол) может быть определена по формуле:

+Спол= См + Сп + Ст + Сми + ОЗПпр + ДЗПпр + Ссн + Спр + Срсэо + Сцех + Созр +Сн+Спрз+ Свп

Задача 1. Рассчитаем сумму и уровень расходов по централизованной доставке сырья и товаров (табл. 1.1). Товарооборот составляет 380 тыс. руб.

Таблица 1.1. Расходы по доставке сырья и товаров

|

Виды сырья и товаров |

План завоза, тыс. руб. |

Транспортные расходы, в % к плану |

Сумма, тыс. руб. |

|

1. Мясо и птица |

1650 |

2,45 |

40,425 |

|

2. Колбасные изделия |

1 556 |

1,05 |

16,338 |

|

3. Рыба живая |

1225 |

2,7 |

33,075 |

|

4. Масло |

160 |

1,25 |

2,0 |

|

5. Молочные товары |

88,9 |

2,6 |

2,311 |

|

6. Овощи |

1500 |

2,9 |

43,5 |

|

7. Специи |

150 |

1,03 |

1,545 |

|

8. Фрукты |

140 |

2,9 |

4,06 |

|

9. Масло растительное |

260 |

1,3 |

3,38 |

|

10. Крупы |

180 |

2,1 |

3,78 |

|

11.Сахар |

315,7 |

2,2 |

6,945 |

|

12.Морепродукты |

1406,8 |

2,8 |

39,39 |

|

13.Яйца |

170 |

2,9 |

4,93 |

|

14. Консервы |

121 |

2,2 |

2,662 |

|

15. Орехи |

76,6 |

1,03 |

0,789 |

|

Итого |

9 000 |

31,41 |

205,13 |

Для расчета суммы расходов нужно узнать процентное содержание расходов по каждому сырью и сложить получившиеся результаты:

С = П3- Рт%/100,

где С — сумма расходов; П3 — план завоза; Рт%— транспортные расходы в процентах к плану.

1) 1650х2,45/100 = 40,425;

2) 1556х1,05/100= 16,338;

3) 1 225х2,70/100 = 33,075;

4) 160х1,25/100 = 2;

5) 88,9х2,6/100 = 2,311;

6) 1500х2,9/100 = 43,5;

7) 150х1,03/100= 1,545;

140х 2,9/100 = 4,06;

140х 2,9/100 = 4,06;

9)260х 1,3/100 = 3,38;

10) 180х2,1/100 = 3,78:

11) 315,7х2,2/100 = 6,945

12) 1406,8х 2,8/100 = 39,39;

13) 170х2,9/100 = 4,93;

14) 121х2,2/100 = 2,662;

15) 76,6х1,03/100 = 0,789.

Определяем общую сумму транспортных расходов, руб.:

Со.т.р. = 40,425 + 16,338 + 33,075 + 2 + 2,311 + 43,5 + 1,545 +4, 06 + 3,38 + 3,78 + 6,945 + 39,39 + 4,93 + 2,662 + 0,789 = 205,130.

Уровень расходов вычисляем по формуле

Ур=(Со.т.р/Т)х100

(205,130/308)х100= (205 130/308 000)х 100 = 66%.

Вывод: сумма транспортных расходов составляет 205,13 тыс. руб., а уровень расходов равен 66 % от товарооборота.

Задача 2. Определим общую сумму расходов по аренде и содержанию основных фондов в сумме и в процентах к обороту за квартал. Товарооборот — 12500 тыс. руб. Данные по арендной плате представлены в табл. 1.2. Расходы по эксплуатации здания — 9.65% арендной платы. Расходы по содержанию основных фондов — 397 тыс. руб.

Определяем сумму арендной платы по каждому виду помещений по формуле

Са.п = П х Па

где П — площадь помещения, м²;

Па — ставка арендной платы, руб.

Таблица 1.2. Арендная плата за помещения столовой

|

Виды помещений |

Площадь, |

Ставка арендной платы за I м2, руб./мес |

Сумма арендной платы, тыс. руб. |

|

Общая площадь столовой в том числе: торговый зал производственные цеха склад административные помещения бытовые вспомогательные помещения |

55,25 18,2 |

||

|

Итого |

622,45 |

Торговый зал: 420 • 700 = 294 тыс. руб.

Производственные цеха: 250 • 900 = 225 тыс. руб.

Склады: 85 • 650 = 55,25 тыс. руб.

Административные помещения: 35 • 520 = 18,2 тыс. руб.

Бытовые помещения: 60 • 500 = 30 тыс. руб.

- Определяем общую сумму арендной платы в месяц: 294 + 225 + 55,25 + 18,2 + 30 = 622,45 тыс. руб.

- Вычисляем расходы по эксплуатации зданий: 622 450х9,6/100 = 59 755,2 руб.

- Рассчитываем общую сумму расходов за месяц: (59 755,2 + 397 000 + 622 450) = 1 079 205,2 р. = 1 079,205 тыс. руб.

- Определяем общую сумму расходов за квартал: 1079,205 тыс. руб. х 3 = 3 237,615 тыс. руб.

- Вычисляем расходы на аренду и содержание основных фондов за квартал в процентах:

3 237,615/12500 000 х 100 = 25,9%.

Вывод: общая сумма расходов равна, за квартал 3 237 615 росс. руб, что составляет 25,9 % от товарооборота.

Практическое занятие № 6

Тема: Решение практических задач. Расчет эффективности текущих затрат

Ход работы: отработать практические умения и навыки расчета эффективности текущих затрат (показатели рентабельности)

Время проведения: 2 часа

Технические средства: вычислительная техника, рабочие тетради, карандаш, ручка;

Литература: Бердичевский В.Х., В.И. Карсекин. Проектирование предприятий общественного питания

Задание:

1. Повторить теоретический материал

2. Решить ситуационные задачи.

Контрольные вопросы:

1. В чем может исчисляться рентабельность?

2. Какие виды прибыли бывают по размеру?

Рентабельность всегда рассчитывается как отношение какого-либо вида прибыли к соответствующему показателю: объему оборота, сумме издержек производства и обращения, стоимости основных фондов, величине активов предприятия, сумме собственного капитала и т.д. Поэтому рост рентабельности свидетельствует о повышении прибыльности предпринимательской деятельности, так как темпы роста прибыли выше, чем темны увеличения объемов производственно-торговой деятельности, расходов или ресурсов, связанных с ее получением.

Значение рентабельности заключается в том, что:

• она является одним из основных критериев оценки эффективности деятельности предприятия общественного питания, результативным качественным показателем;

• ее рост означает успешную реализацию целей предпринимательской деятельности собственников предприятия общественного питания;

• ее увеличение способствует укреплению финансового положения предприятия и росту его финансовой устойчивости, обеспечивая увеличение собственного капитала предприятия, усиление конкурентных позиций на рынке и возможности дальнейшего развития;

• ее повышение увеличивает рыночную стоимость предприятия, способствует росту привлекательности бизнеса для потенциальных инвесторов.

Рентабельность может исчисляться:

• в процентах, показывая, какую долю занимает прибыль в соотносимом показателе;

• стоимостном выражении, характеризуя размер прибыли в рублях (коп.) на один рубль полученных результатов, вложенных финансовых средств или потребленных ресурсов. В этом случае используется термин «прибыльность».

Выбор единиц измерения зависит от целей расчета рентабельности и его экономического смысла. В экономической литературе рассматривается большое число показателей рентабельности, которые можно объединить в три группы (рис. 1).

Рис. 1. Группировка показателей рентабельности деятельности предприятия общественного питания

Каждая группа показателей рентабельности характеризует эффективность отдельных сторон деятельности предприятия общественного питания, а в совокупности они позволяют дать объективную опенку его работы с различных позиций.

Первая группа — показатели рентабельности оборота общественного питания — показывает, какую долю занимает прибыль в его объеме. В зависимости от того, какой вид прибыли используют при расчете, различают следующие показатели рентабельности.

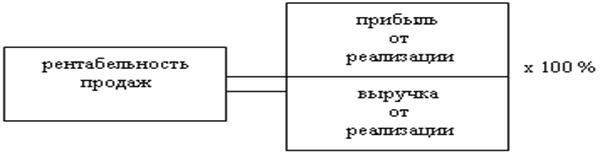

Рентабельность продаж, характеризующая прибыльность основной деятельности предприятия:

Она показывает, какую долю занимает прибыль от продажи продукции и товаров в общем объеме оборота предприятия общественного питания.

Рентабельность продажи продукции собственного производства характеризующая прибыльность производства реализации собственной продукции предприятия:

Рентабельность продажи покупных товаров показывающая, какую долю занимает прибыль от реализации покупных товаров в объеме их продажи:

Рентабельность предприятия, характеризующая совокупную эффективность всех видов деятельности предприятия общественного питания:

Чистая (конечная) рентабельность деятельности предприятия, показывающая, какую долю занимает прибыль предприятия, оставшаяся в распоряжении предприятия, в объеме его оборота:

Основным оценочным показателем деятельности предприятия общественного питания является чистая рентабельность, характеризующая возможности предприятия осуществлять дальнейшее производственное и социальное развитие за счет собственных средств и определяющая решения инвесторов о вложении финансовых средств в капитал предприятия.

Показатели рентабельности оборота можно интерпретировать иначе — сколько копеек прибыли получает предприятие общественного питания с одного рубля оборота, оборота по продукции собственного производства или оборота по покупным товарам.

Однако данные показатели не позволяют судить об эффективности использования вложенных финансовых средств в организацию производственно-торгового процесса предприятия общественного питания: рентабельность оборота может быть достаточно высокой, но не обеспечивать окупаемость финансовых вложений.

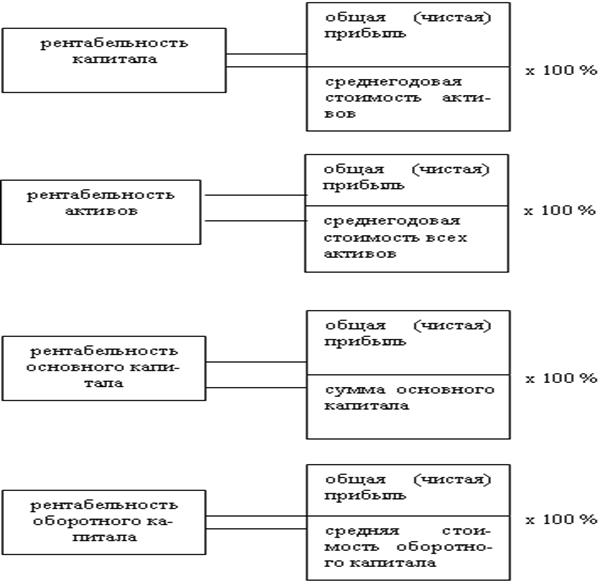

Поэтому, в рыночной экономике в качестве основных средств рассчитывают ряд показателей рентабельности капитала и активов предприятия, увязывающих размер полученной прибыли с данными бухгалтерского баланса, в котором обобщена стоимостная оценка состояния имущества (активов) предприятия общественного питания, т.е. его капитала, суммы средств, которыми оно располагает для осуществления своей предпринимательской деятельности, а также источники его формирования и размещение средств (рис. 2).

Рис. 2. Формирование капитала предприятия общественного питания и его размещение

В процессе оценки рентабельности капитала и активов рассчитывают ряд показателей, каждый из которых характеризует различные аспекты его формирования и размещения, используя данные бухгалтерского баланса предприятия и приложений к ним. Так как в балансе даны сведения о стоимостной оценке активов и капитала на начало и конец анализируемого периода, а показатели рентабельности определяют за период, то рассчитывают их средние значения по формуле средней арифметической.

В третьей группе представлены показатели рентабельности использования отдельных видов ресурсов. Большая их часть уже рассматривалась:

• рентабельность товарных запасов

• рентабельность основных фондов

• рентабельность капитальных вложений

• рентабельность фонда заработной платы

• рентабельность издержек производства и обращения (текущих затрат)

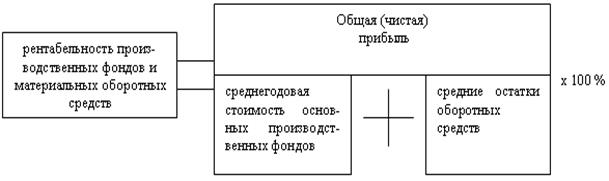

Дополнительно к этим показателям определяют:

рентабельность производственных фондов (Rnф)

где См ос — средняя величина материальной части оборотных средств предприятия (запасов), тыс. руб.;

рентабельность совокупных ресурсов:

рентабельность трудовых ресурсов, которые показывают размер прибыли, приходящейся на одного среднесписочного работника, одного работника производства, на одного работника производственной торговой группы и торгового зала:

рентабельность сети предприятия общественного питания

где RSn5, RsT3 — размер прибыли на одно место, 1 м2 производственной

площади, один м2 площади торгового зала для обслуживания потребителей, руб.; 5пр и STз — площадь производственных помещений и торгового зала для обслуживания потребителей, м2.

Прибыль – это конечный результат деятельности предприятия. На предприятиях общественного питания прибыль определяется как разница между валовым доходом и издержками производства и обращения.

Прибыль = Валовая прибыль– Издержки производства и обращения

Прибыль =10546,4–5930,7=4615,7 тыс.руб.

Ставка налога на прибыль – 20%, и равна: 4615,7∙0,2=923,1 тыс.руб.

Чистая прибыль = Прибыль до налогообложения – налог на прибыль.

Чистая прибыль = 4615,7–923,1=3692,5 тыс.руб.

Чистая прибыль остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений. Чистая прибыль используется в соответствии с Уставом предприятия.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой и т.д.).

Расчет рентабельности ведется по следующей формуле:

Р = (Чистая прибыль / Оборот предприятия питания)*100, %

Р = 3692,5/19164,2 ∙ 100= 19,3 %.

Таблица 1.

Основные технико-экономические показатели работы предприятия

|

№ п/п |

Наименование показателей |

Показатели |

|

1 |

2 |

3 |

|

1 |

Валовой Оборот предприятия питания, тыс. руб. |

19164,2 |

|

2 |

Валовой доход, тыс. руб. |

10546,4 |

|

3 |

Издержки производства и обращения, тыс. руб. |

5930,7 |

|

4 |

Прибыль, тыс. руб. |

4615,7 |

|

5 |

Чистая прибыль тыс. руб. |

3692,5 |

|

6 |

Среднесписочная численность работников, чел |

22 |

|

7 |

Среднемесячная заработная плата, тыс. руб. |

8,5 |

|

8 |

Уровень рентабельности, % |

19,3 |

|