«Политика в

области качества» либо вовсе

отсутствует, либо существует в ограниченном

объеме. Понимание, проведение и поддержка

этой политики на всех уровнях

предприятия в этом случае не обеспечены.

Утвержденная

организационная структура предприятия

отсутствует, либо не соответствует

фактической структуре. Таким образом,

распределение основных функций,

ответственности и взаимодействие

руководства, служб и подразделений

предприятия документально не

определено.

Часто

отсутствует приказ или распоряжение о

назначении представителя руководства,

имеющего четко определенные функции

по разработке, внедрению и поддержанию

системы качества в соответствии с

требованиями стандарта.

Отсутствует

СТП или другой документ, устанавливающий

процедуру периодического анализа

системы качества со стороны руководства

предприятия.

Элемент

4.2. Система качества

Руководство

по качеству не полностью показывает,

как в системе качества предприятия

реализуются требования выбранного

стандарта. Неполнота может выражаться

в неполном охвате всех элементов системы

качества, в отсутствии ссылок на

конкретные СТП или другие документы,

показывающие, как выполняются требования

элементов системы качества.

Элемент

4.3. Анализ контракта

Отсутствует СТП

или другой документ, устанавливающий

процедуру анализа контракта до его

заключения, внесения поправок после

его заключения и введения протоколов

таких анализов.

Элемент

4.6. Закупки

Отсутствует

процедура оценки и выбора субподрядчиков

на основе качества их поставок. Часто

эта процедура не может быть реализована

из-за того, что поставки какого-либо

изделия или материала осуществляет

лишь один поставщик и выбирать не из

кого. Для рыночных условий это неприемлемо.

Элемент

4.12. Статус контроля и испытаний

Не

полностью или несвоевременно осуществляется

идентификация статуса контроля и

испытаний. Идентификация статуса

контроля и испытаний должна

регламентироваться в процедурных

документах и осуществляться на всех

этапах производства, монтажа, поставки

и обслуживания продукции. На всех этапах

должно быть ясно, подвергалась ли

продукция контролю и испытаниям и какой

(положительный или отрицательный)

результат при этом был получен.

Элемент 4.13. Управление несоответствующей продукцией

Не

полностью или несвоевременно осуществляется

управление несоответствующей продукцией.

Отсутствуют некоторые этапы управления,

предусматривающего идентификацию,

документирование, оценку, отделение и

утилизацию несоответствующей продукции,

а также уведомление соответствующих

служб. Часто не определены лица, имеющие

полномочия и отвечающие за проведение

анализа и определение вида утилизации

продукции на всех этапах производства

и поставки.

Элемент 4.14. Корректирующие и предупреждающие действия

Отсутствуют

или не полностью определяют процедуру

документы, устанавливающие порядок

мер, принимаемых для предотвращения

повторного появления несоответствующей

продукции. Эти меры должны включать

рассмотрение жалоб потребителей,

выявление причин несоответствий,

выработку корректирующих и предупреждающих

мер, контроль эффективности принятых

мер.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Разберемся с некоторыми видами ответственности руководителя за происходящее с его компанией на практических примерах c экспертами taxCoach.

Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия.

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью.

Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019).

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Обзор самых важных налоговых споров в судебной практике разберем с экспертом на бесплатном вебинаре 26 августа.

Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/12520@ «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделки. Подозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»)..

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС .

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- Совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом (Постановление Арбитражного суда Уральского округа от 9 марта 2021 г. по делу № А50-5577/2018, Постановление Арбитражного суда Поволжского округа от 21 января 2021 г. по делу № А12-28822/2018).

- Вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления (Постановление Арбитражного суда Северо-Кавказского округа от 13 мая 2021 г. по делу № А32-29595/2020, Постановление Арбитражного суда Московского округа от 5 мая 2021 г. по делу № А40-184319/2017).

- Неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны).

- Не передача документов компании конкурсному управляющему (Постановление Арбитражного суда Волго-Вятского округа от 2 февраля 2021 г. по делу № А29-3345/2018, Постановление Арбитражного суда Западно-Сибирского округа от 23 марта 2021 г. по делу № А70-6995/2019).

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюдения.

Поэтому переходим к личному банкротству…

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб.;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникам. п. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

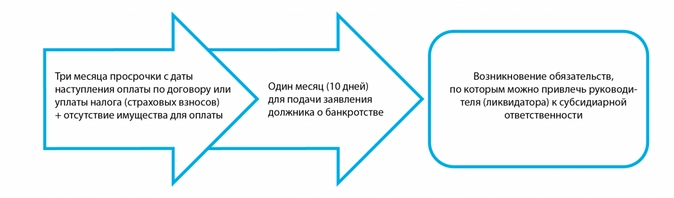

Сам банкрот. Нет, сам банкрот

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Субсидиарная ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

- но не позднее 10 лет лет со дня, когда появились основания для привлечения контролирующего лица к субсидиарной ответственности.

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Ответственность руководства компании

01.06.2016 распечатать

Многие рядовые сотрудники мечтают подняться по карьерной лестнице и попасть в руководящий состав. Стать руководителем, значит, иметь различные привилегии и бонусы, развивать свой бизнес, обладать полномочиями и властью. Но руководитель не является неприкосновенным лицом, и в законодательстве содержится немало норм, на основании которых директор может быть привлечен к ответственности.

Случаев, при которых чаще всего руководителей привлекают к ответственности, бывает несколько:

- нарушения, которые привели к банкротству предприятия или его убыточности;

- управленческая деятельность, идущая вразрез с нормами права;

- превышение полномочий. В это понятие входит нерациональное использование имущества и средств компании в личных целях, а также нарушения в области охраны труда.

В зависимости от тяжести совершенного «деяния» ответственность может быть в виде:

- штрафа;

- исправительно-принудительных работ и лишения права занимать руководящие должности;

- ареста;

- ограничения свободы.

Руководителя фирмы (как действующего, так и бывшего) можно привлечь к ответственности, если из-за его действий компания оказалась в «долговой яме». Здесь будет действовать солидарная (субсидиарная) ответственность. Заключается она в том, что, в случае признания фирмы банкротом по вине ее директора, последний будет нести ответственность по ее обязательствам всем своим личным имуществом.

Для наступления субсидиарной ответственности достаточно доказать, что несостоятельность организации наступила именно в результате действий (или бездействия) руководителя, что именно он привел компанию к такому плачевному состоянию, в котором она стала неплатежеспособной и не может выполнять свои обязательства перед партнерами и кредиторами (п. 22 постановления Пленума ВС РФ и ВАС РФ от 1 июля 1996 г. № 6/8).

Таким образом, если директор, недобросовестно исполняя свои трудовые обязанности (заключая сомнительные сделки, не подав вовремя заявление о признании компании банкротом, не выплачивая сотрудникам зарплату, не следя, чтобы фирма выполняла свои налоговые обязательства и так далее), принес компании материальные потери или нарушил закон как должностное лицо, то ответственность для него абсолютно реальна. И в этом случае именно ему предстоят компенсационные или «штрафные» выплаты. И если он не перечислит деньги вовремя и возникнет задолженность, то этот долг будут принудительно взыскивать судебные приставы. А отсюда может последовать, например, арест имущества или ограничение передвижения (запрет выезда за рубеж), потому что руководитель компании будет отвечать за нарушения не как юридическое, а как физическое лицо – наемный работник высокого ранга.

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев.

Выберите из нашего каталога >>

Если у Вас есть вопрос — задайте его здесь >>

Упиваясь ясностью картины мира, упорядоченного его волевым усилием, менеджер не привязывается к ней, ибо знает, что завтра концепция может смениться. (Макс Фрай)

Настоящий документ не предназначен для того, чтобы дать полное толкование международного стандарта сертификации систем качества ISO 9001.

Его цель — обеспечить читателя вводной методической информацией по созданию системы качества и приведению ее в соответствие с требованиями данного стандарта.

Структура документа соответствует структуре основного содержательного раздела стандарта, в котором по порядку рассматриваются все основные

элементы системы качества. Этот раздел в оригинальном тексте стандарта имеет номер 4, поэтому нумерация параграфов настоящих комментариев начинается с номера 4.1.

По каждому из элементов системы качества, описанному в стандарте, дана общая методическая информация и перечислены основные требования, определяющие соответствие системы качества требованиям стандарта. При соблюдении этих требований компания, проходящая сертификационный аудит, имеет высокие шансы успешно пройти проверку и в результате получить международный сертификат ISO9001.

ПРИМЕЧАНИЯ:

Руководство компании несет ответственность за качество продукции и обслуживания потребителя и функционирование системы качества. Руководство

должно обеспечивать приоритетность вопросов качества в деятельности компании.

Требования:

- Должна быть сформулирована и утверждена политика качества. 4.1.1

- Должны быть разработаны цели и задачи компании в области качества 4.1.1

- Должны быть определены ответственность, полномочия и порядок взаимодействия персонала. Это требование может быть реализовано составлением развернутых должностных инструкций по крайней мере для основного управленческого персонала. Разумно составить должностные инструкции для всех сотрудников, деятельность которых может влиять на качество.

Содержание должностных инструкций должно соответствовать действительному распределению обязанностей. При этом обязанности должны распределяться в соответствии с управленческой целесообразностью. 4.1.2.1 - Работа в по постановке и поддержанию системы качества, а также по управлению качеством вообще должна обеспечиваться необходимыми ресурсами (в т.ч. финансированием, персоналом, оборудованием и т.д.) 4.1.2.2

- Должен быть назначен представитель руководства по качеству с определенными обязанностями и полномочиями. Обязанности представителя руководства по качеству чаще всего выполняет директор (или заместитель директора по качеству), если в компании имеется такая должность. Однако эту функцию могут выполнять и другие представители топ менеджмента. Эта должность — отличается от должности менеджера по качеству и других должностей, предполагающих выполнение технических функций по внедрению и организации функционирования системы качества.

- В компании должен быть разработан подход к систематическому и регулярному анализу состояния системы качества и ее соответствия требованиям стандарта. Должна вестись непрерывная работа по совершенствованию системы качества.

4.2 Система качества

- В компании должно существовать описание

системы качества, ее назначения, принципов

функционирования, структуры и состава - В компании должна существовать документация

по системе качества включая три уровня

регламентирующих документов:

- Стратегические документы: Политика качества

и Руководство по качеству - Процедуры системы качества и карты процессов

- Рабочие инструкции, справочные документы,

внешние регламентирующие документы (ГОСТы, ОСТы

и проч.)

Кроме того в компании должны быть определены

формы для ведения протоколов качества.

Должны быть разработаны процедуры управления

системой качества и документацией по системе

качества, определяющие порядок разработки,

утверждения, внедрения, изменения, отмены,

уничтожения документов по системе качества. Должна

быть разработана единая система идентификации

документации и данных по системе качества.

- В рамках системы качества должна

осуществляться деятельность по планированию

качества, включая: - разработку целей в области качества

- разработку и контроль реализации планов и

программ качества - разработку бюджетов качества

- и т.д. — с учетом требований a-h

4.3 Анализ контракта

Крайне важный раздел. Его цели:

- обеспечить регистрацию и анализ всех

запросов и заказов, поступающих от потребителей, - обеспечить правильное понимание требований

потребителя и содержания заказа всеми

сотрудниками (подразделениями), которые будут

причастны к его выполнению, - обеспечить уверенность в том, что компания

сможет выполнить все требования контракта,

заключаемого с потребителем

Требования:

- Должна быть разработана процедура,

регламентирующая порядок анализа запросов,

проводимая перед подписанием контракта, а также

устанавливающая правила заключения контрактов. - Процедуры анализа контракта должны включать

порядок внесения и согласования с потребителем

изменений в содержание контракта. - Должны вестись и храниться записи о

выполнении процедуры анализа контракта. - При соблюдении всех требований данного

параграфа стандарта, компания может

организовывать анализ контракта любым удобным ей

и предусмотренным разработанными ей процедурами

способом.

4.4 Управление проектированием

Пункт «Управление проектированием» включается в

систему качества в соответствии с моделью

обеспечения качества по стандарту ISO 9001,

применяемую в случаях, когда компания осуществляет

любые элементы проектирования и разработки

изделий, поставляемых потребителю. Версия

стандарта ISO9000 2000 года предполагает

обязательное описание процедур проектирования и

разработки изделий для любой компании.

Требования:

- Должны быть разработаны процедуры управления

проектированием и разработкой изделий

Цели процедур управления проектированием:

- обеспечить учет всех требований потребителя

и иных внешних и внутренних требований к

разрабатываемым изделиям, - обеспечить фактическое обоснование всех

решений в части проектирования и разработки

изделий - регламентировать формат используемых входных

и выходных данных проектирования и их

фактическое соответствие действительности. - регламентировать порядок проверки и

утверждения проектов внутренними и внешними

потребителями (Клиентами, подразделениями,

которые будут участвовать в реализации

проекта)

- Проект должен проверяться с учетом

нормативных требований и с учетом требований

потребителей. - Проект должен проверяться путем испытаний и

анализа разработок. - Должен быть определен формат входных и

выходных данных (в виде описаний, численных

измеримых параметров, чертежей и т.д.). Выходные

данные проектирования должны соответствовать

входным данным. - О вносимых в проект изменениях необходимо

уведомлять потребителя. - Должны быть определены лица, ответственные

за утверждение проекта и вносимых в него

изменений. Должно быть установлено четкое

распределение ответственности и полномочий между

ними.

4.5 Управление документацией и данными

Данный параграф применяется ко всей

документации, имеющей отношение к системе качества

в соответствии с требованиями стандарта ISO 9001,

существующим в любой форме (в т.ч. в электронной).

Требования:

- Последняя утвержденная версия документации

по системе качества должна быть доступна

сотрудникам предприятия в соответствии с

установленными правилами доступа. - Должны быть установлены правила

разграничения доступа к документации по системе

качества. В частности: - Руководство по качеству и политика в области

качества — открытые документы, доступные и

известные всем сотрудникам компании, и

предоставляемые внешним агентам по запросу. - Процедуры и инструкции, а также другие

документы, включенные во 2 и 3 уровень

документации, могут быть как открытыми, так и

закрытыми, в зависимости от содержания в них

коммерческих или промышленных секретов, ноу-хау,

патентованных изобретений и тому подобного. - Может быть установлено распределение прав

доступа к документам второго и третьего уровня

среди сотрудников компании и внешних агентов. - Должна существовать единая система

идентификации документов. Для этого как правило

используются системы кодирования документов.

Такие системы кодирования разрабатываются на

усмотрение компании с учетом структуры

документации и других условий и предпочтений. - Должен существовать перечень всех

документов, относящихся к системе качества, с

указанием: - названий документов

- кодов документов

- должностных лиц, ответственных за их

утверждение - порядка распространения копий и доступа

- кода и даты утверждения действующих версий

документов - Должна существовать действующая версия

(«оригинал») документации по системе качества.

Обычно она хранится либо в бумажной версии с

защитой от несанкционированного копирования

(например, цветная печать) или в электронной

форме с защитой от изменений (например, в

формате .pdf). - Должен быть установлен порядок копирования

документов по системе качества. Ответственность

за изготовление и распространение копий должна

быть четко определена. - Разумно разработать шаблоны оформления

документов, а также методические рекомендации по

их составлению. - Должны регистрироваться все изменения,

вносимые в любые документы, включенные в систему

качества.

4.6 Закупки

Параграф стандарта призван снизить вероятность

возникновения несоответствий продукции и процессов

установленным требованиям по причине

некачественной работы поставщиков

(субподрядчиков). Он определяет порядок выбора

поставщиков, ведения работы с ними, контроля

деятельности в части закупок.

Данный параграф касается закупок всех услуг и

изделий, используемых в процессе производства и

влияющих на качество продукции и услуг компании.

Требования:

- Должны быть разработаны процедуры,

описывающие порядок осуществления и контроля

закупок. - Закупки должны осуществляться на основе

утвержденного перечня одобренных поставщиков. - Должны быть установлены критерии отбора и

порядок включения поставщиков в этот перечень. - Должна вестись статистика по сотрудничеству

с каждым из поставщиков, на основе которой

должен осуществляться их ранжирование. - Должны быть установлены или должны

устанавливаться конкретные требования к

закупаемым изделиям и услугам, на основе которых

должны заключаться контракты с поставщиками. При

осуществлении закупок должны быть

документированы используемые при этом данные.

Эти данные должны быть доведены до поставщиков.

Часто используются стандартизированные формы

(бланки заказа, журналы заказов и проч.). - При необходимости может осуществляться

проверка качества (или систем качества) у самих

поставщиков.

4.7 Управление продукцией, поставляемой

потребителем

Цель — обеспечить надлежащее обращение и

обеспечение сохранности продукции, принадлежащей

потребителю, используемой компанией в процессе

производства. К такой продукции могут относиться:

давальческое сырье, технологическая оснастка,

оборудование и т.п.

Требования:

- Должна быть разработана процедура,

регламентирующая порядок и контроль обращения и

сохранения такой продукции. - Необходимо осуществлять входной контроль

получаемой от потребителя продукции. - Все повреждения, несоответствия и потери,

связанные с этой продукцией, должны

регистрироваться и доводиться до потребителя. - Должны быть определены требования к качеству

поставляемой потребителем продукции.

4.8 Идентификация продукции и

прослеживаемость

Цель обеспечение идентификации и

прослеживаемости продукции по видам, сортам,

принадлежности к партии и заказу. Средства

идентификации: бирки, ярлыки, отметки, нумерация

или другие средства.

Идентификация может быть использована:

- для поиска причин несоответствий,

- для определения принадлежности изделий при

выполнении заказов, - для определения условий и сроков хранения,

- при прогрузочно-разгрузочных работах и

хранении и перемещении изделий и материалов - и т.д.

Требования:

- Должна быть разработана процедура

обеспечения идентификации и прослеживаемости

материалов и продукции.

4.9 Управление процессами

Параграф регламентирует контроль

производственных процессов. Под производственными

процессами понимаются процессы, связанные с

выпуском продукции или непосредственным оказанием

услуг (выполнением работ).

Требования:

- Должны быть разработаны процедуры,

описывающие и регламентирующие способ

производства. Необходимо также составить рабочие

инструкции по тем операциям, где их (инструкций)

отсутствие может плохо сказаться на качестве. - Планирование производства должно

осуществляться в соответствии с установленными

процедурами и методиками. - Используемое производственное оборудование и

технологическая оснастка должны соответствовать

выбранной технологии и требованиям качества. При

производстве должна обеспечиваться надлежащая

рабочая среда. - Используемое технологическое оборудование и

оснастка должны подвергаться техническому

обслуживанию с установленной периодичностью в

соответствии установленными требованиями. - Должен осуществляться систематический

мониторинг и контроль свойств и характеристик

продукции и процессов. Обычно — с помощью

контроля и испытаний, проводимых

работниками.

4.10 Контроль и проведение испытаний

Требования:

- Должны быть установлены процедуры и

инструкции, описывающие порядок и

методики:

- Входного контроля материалов и продукции

- Контроля продукции в процессе производства

- Окончательного контроля продукции

- Должны быть установлены критерии для

контроля и отбраковки материалов продукции - Должны вестись записи о результатах контроля

— в соответствии с установленными формами и

требованиями.

4.11 Управление контрольным и измерительным

оборудованием.

Требования:

- Должны быть установлены процедуры поверки и

калибровки оборудования, используемого в ходе

контроля и испытаний проектов, материалов и

продукции. - Должен иметься список контрольного и

измерительного оборудования с указанием,

изготовителя, технических параметров, даты

изготовления, дат поверки и калибровки и т.д. - О мероприятиях по поверке и калибровке

оборудования должны вестись записи.

4.12 Статус контроля и испытаний

Цель параграфа — обеспечить идентификацию

статуса прохождения проверок материалами и

изделиями в ходе всего производственного процесса.

Это необходимо для предотвращения попадания к

потребителям непроверенной или несоответствующей

продукции. Все материалы и изделия на протяжении

технологического цикла должны быть

идентифицированы (идентифицируемы) на предмет

прохождения ими контроля и испытаний,

предусмотренных системой качества. Такая

идентификация может быть реализована с помощью:

маркировки, сопроводительной документации,

размещения продукции в соответствии с

установленными правилами и схемами, учета,

использования компьютерных систем, позволяющих

прослеживать состояние партий и отдельных единиц

продукции и т.д.

Требования:

- Должна действовать система маркировки,

ярлыков, бирок, позволяющих идентифицировать

статус проверок (проверка пройдена / не пройдена

/ не проводилась и т.д.) - Должны быть определены способы отделения

несоответствующей продукции — в частности зоны

для ее физического хранения. - Идентификация статуса контроля и испытаний

должна сохраняться в течение времени

необходимого для предотвращения попадания к

потребителям непроверенной или несоответствующей

продукции.

4.13 Управление несоответствующей

продукцией

Цель — предотвращение попадания

несоответствующей продукции к потребителям

(внешним и/или внутренним). Все элементы системы

качества, регламентируемые этим параграфом

стандарта должны быть направлены на это.

При выявлении несоответствующей продукции (или

материалов) должен проводиться анализ с целью

принятия решения о ее дальнейшей судьбе.

Несоответствующая продукция может быть:

- доработана или переделана до соответствия

установленным требованиям - принята после проведения ремонта или

устранения отклонений - понижена в сортности

- использована для другого писпользована для другого применения,

предъявляющего более низкие требования к

качеству - отбракована и утилизирована (отправлена в

отходы)

Требования:

- Должны быть разработаны процедуры и

инструкции, регламентирующие порядок принятия

решений о несоответствующей продукции и

возможные варианты этих решений. - Должны быть установлены ответственность и

полномочия должностных лиц в части принятия

решений о несоответствующей продукции. (Кто

какие решения может принимать, с чьего

согласия.) - Должны быть определены критерии,

используемые при принятии таких решений. - Должна быть установлена форма для

регистрации выявленных отклонений и решений,

принимаемых по дальнейшей судьбе выявленной

несоответствующей продукции. - Все отклонения от контракта должны

регистрироваться и утверждаться в письменной

форме.

4.14 Корректирующие и предупреждающие действия

Под корректирующими действиями понимаются

действия, направленные на устранение причин

выявленных несоответствий материалов,

изделий и процессов от установленных системой

качества требований.

Предупреждающие действия направлены на

устранение факторов, которые могут стать причиной

тех или иных несоответствий, которые до сих пор не

были выявлены.

По каждому выявленному несоответствию

материалов, изделий, процессов должны быть

выработаны, проведены и проконтролированы

корректирующие или предупреждающие действия.

Требования:

- Должны быть разработаны процедуры,

регламентирующие порядок выработки,

осуществления и контроля корректирующих и

предупреждающих действий - Процессы выработки, осуществления и контроля

корректирующих действий должны отражаться

соответствующими записями по качеству. - Должна существовать система автоматической

регистрации возникающих несоответствий в

установленных формах, удобных для обработки

информации и контроля. - Корректирующие действия должны

вырабатываться и проводиться по каждому

выявленному несоответствию

4.15 Погрузочно-разгрузочные работы, хранение,

упаковка, консервация и поставка.

Погрузочно-разгрузочные работы, хранение,

упаковка, консервация и поставка рассматриваются

как один из важных элементов «Петли качества»,

коль скоро эти операции влияют на окончательное

качество продукции и качество обслуживания

потребителей в целом.

Главные цели требований этого параграфа:

- исключить (или минимизировать) возможные

повреждения материалов и продукции в ходе

осуществления указанных операций - исключить (или минимизировать) ошибки,

допускаемые в ходе выполнения этих операций

(отгрузка продукции по неверному адресу,

несоблюдение правил хранения или других операций

и так далее).

Требования:

- Должны быть разработаны процедуры и

инструкции, регламентирующие порядок

осуществления указанных операций, а также

контроля и обеспечения качества в ходе их

осуществления. - Должны быть определены и применяться методы

рассматриваемых операций, обеспечивающие

сохранность и недопущение повреждения материалов

и изделий.

4.17 Внутренние проверки качества

Для контроля и улучшения функционирования

системы качества в компании должны проводиться

систематические регулярные проверки качества.

Обычно каждое подразделение проверяется не реже

чем один раз в год. Фактическая частота проверок

должна определяться с учетом многих факторов,

среди которых:

- наличие проблем с удовлетворением тех или

иных требований системы качества, - наличие жалоб и рекламаций со стороны

потребителей по несоответствиям возникающим на

тех или иных участках, - планируемые внешние аудиты системы качества

(сертификационной компанией, потребителем и др.) - планируемые реорганизационные мероприятия и

т.п.

Требования:

- Должны быть разработаны процедуры,

регламентирующие порядок и методики проведения

внутренних проверок качества. - Должен иметься утвержденный график проверок

качества с указанием лиц, ответственных за

проверку каждого подразделения. Никто из

внутренних аудиторов не должен проверять участок

работы, за который он сам несет непосредственную

ответственность. - При проведении проверок должны вестись

протоколы с использованием установленных форм.

Все выявленные несоответствия должны

фиксироваться с уведомлением ответственных за

выработку и проведение корректирующих и

предупреждающих действий. Реализацию

корректирующих действий по выявленным в ходе

внутренних проверок несоответствиям необходимо

контролировать. - В компании должно достаточно обученных

внутренних аудиторов системы качества,

обладающих соответствующими

сертификатами.

4.18 Подготовка кадров

В компании должен существовать систематический

подход к определению потребностей персонала в

обучении. Мероприятия по обучению и повышению

квалификации персонала, а также их результаты

должны планироваться и регистрироваться. Цель —

обеспечить соответствие квалификации и

компетентности персонала уровню, обеспечивающему

качество продукции и обслуживания потребителя.

Требования:

- Должны проводиться регулярные мероприятия,

направленные на выявление потребностей

сотрудников в обучении и повышении квалификации.

Так или иначе у сотрудников должна быть

возможность проинформировать руководство о своих

потребностях в этой части. - Должны быть разработаны, утверждены и

реализовываться планы мероприятий по обучению и

повышению квалификации сотрудников - Необходимо вести и хранить записи о

мероприятиях по обучению и повышению

квалификации персонала, а также об их

результатах.

4.19 Техническое обслуживание

Требования:

- Должна быть разработана процедура

организации и контроля операций по техническому

обслуживанию продукции, поставляемой потребителю

после поставки, включая: - Монтаж

- Гарантийное обслуживание

- Консультирование и обучение по вопросам

использования поставленной продукции

И т.п.

- Должны вестись записи и отчеты об

осуществляемом техническому

обслуживании

4.20 Статистические методы

Требования:

- В случае если в компании применяются

статистические методы контроля качества и

управления качеством, применяемые методы должны

быть описаны в соответствующих процедурах и

инструкциях. - Должны быть разработаны процедуры контроля

применения статистических методов управления

качеством. - Должны быть определены виды и источники

используемой при этом статистической

информации.

ПРИМЕЧАНИЯ:

1. 15 декабря 2000 года Международная

Организация по Стандартизации выпустила в свет

новую версию стандартов сертификации систем

менеджмента качества — ISO 9000:2000. Модель

менеджмента качества, предусматриваемая новой

версией стандарта претерпела определенные

изменения, как в части структуры, так и в части

содержания, которые однако не делают стандарты ISO

9000 версии 1994 года полностью устаревшими и

неинтересными.

Следует отметить, что сертификаты систем

качества выданные в соответствии со стандартами

ISO 9000 версии 1994 года будут действительны до

14 декабря 2003 года. Более того в течение 2001 —

2002 годов будет также возможна сертификация

систем качества в соответствии со старой версией

стандарта.

2. В настоящем документе не приводится полный

текст требований стандарта, поскольку это

противоречило бы законодательству об авторских

правах. Тем не менее мы рекомендуем изучать эти

комментарии, положив на стол рядом с ними

официальный текст стандарта, который можно

приобрести в представительствах Госстандарта,

ВНИИС и т.д. В любом случае, официальный текст

стандарта понадобится Вам, если Вы решили всерьез

готовиться к сертификации Вашей системы качества

по стандарту ISO 9001.

Антон Овсянко vmgroup@mail.wplus.net

КГ «Воронов и Максимов», https://www.vmgroup.sp.ru/

Также на сайте:

Смерть для ИСО 9000: экономическая болезнь

СПИСРК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ