Отчет о движении денежных средств – простой инструмент управленческой отчетности

Зачастую бизнесмены недоумевают – где деньги? Может главбух что-то недоговаривает? Во всех отчетах прибыль, а на расчетном счете – ноль. Как так? Разобраться поможет ОДДС.

Один из видов отчетности, которая нужна директору и собственнику бизнеса, чтобы видеть реальную финансовую картину дел — это отчет о движении денежных средств (ОДДС).

ОДДС: зачем он нужен

Зачастую бизнесмены недоумевают — где деньги? Может главбух что-то недоговаривает? Во всех отчетах прибыль, а на расчетном счете — ноль. Как так? Разобраться поможет ОДДС (ну, и специальный курс «Финансы для предпринимателей» от Нетологии).

Этот отчет дает прямой ответ на вопрос: откуда деньги поступают и на что они расходуются. Большой плюс и в том, что отчет содержит оперативную информацию — сформировать его можно сразу после того, как были проведены банковские и кассовые операции.

Для корректного составления данного отчета в вашей программе необходимо настроить аналитику движения денежных средств по банку и по кассе.

Вообще ОДДС — это форма бухгалтерской отчетности, которая утверждена Приказом Минфина № 66н от 02.07.2010. Ее можно сформировать в программе.

Между тем для управленческих целей обычно используют хоть и аналогичные, но более удобные и более подробные таблицы, чтобы собственники бизнеса видели, сколько и откуда прибыло и сколько и куда убыло.

Давайте составим такую таблицу.

Три вида денежных потоков

При заполнении Отчета о движении денежных средств денежные потоки следует распределить по трем видам деятельности организации:

- текущей;

- инвестиционной;

- финансовой.

Денежные потоки от текущей деятельности

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности компании.

Это, в частности:

- поступления от покупателей за товары (работы, услуги);

- арендная плата, комиссионные;

- платежи поставщикам за товары, материалы (работы, услуги);

- выплаты в пользу работников;

- платежи налога на прибыль от обычной деятельности;

- уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов;

- денежные потоки по краткосрочным финансовым вложениям, приобретаемым для перепродажи.

Денежные потоки от инвестиционной деятельности

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием внеоборотных активов фирмы.

Это, к примеру:

- соответствующие платежи поставщикам, подрядчикам и работникам фирмы, включая затраты на НИОКР;

- проценты, включаемые в стоимость инвестиционных активов;

- поступления от продажи внеоборотных активов;

- поступления от продажи акций и долей в других организациях (кроме краткосрочных, приобретаемых для перепродажи);

- предоставление займов другим лицам и их возврат;

- платежи и поступления по расчетам за долговые ценные бумаги;

- дивиденды от участия в других организациях и др.

Денежные потоки от финансовой деятельности

Денежные потоки от финансовой деятельности — это платежи, приводящие к изменению величины и структуры капитала и заемных средств фирмы.

Например, это:

- денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей;

- платежи собственникам за выкупленные у них акции или в связи с их выходом из общества;

- дивиденды собственникам;

- поступления и платежи от выпуска долговых ценных бумаг;

- кредиты и займы от других лиц (получение и возврат).

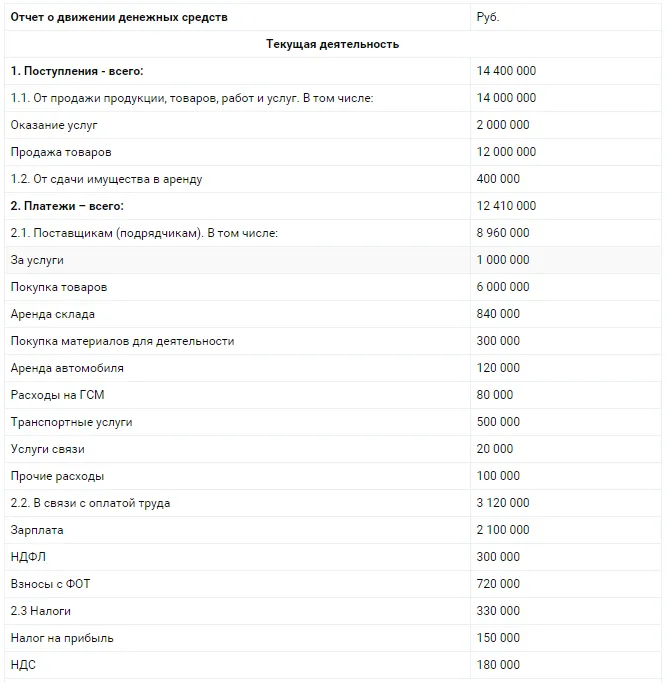

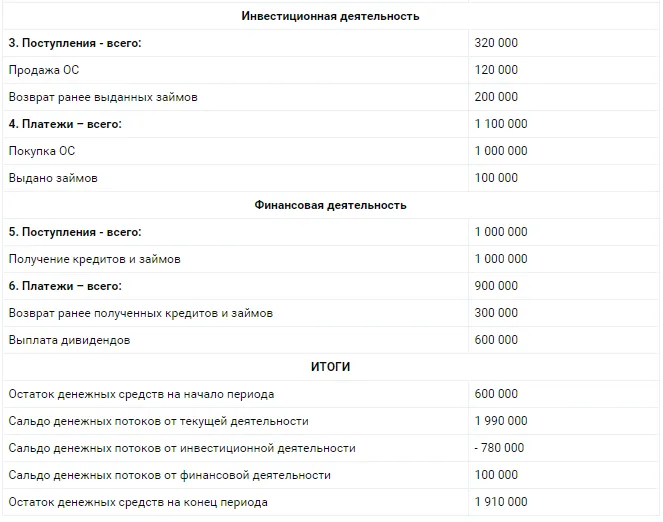

Пример таблицы по ДДС

Составим таблицу на примере компании, которая занимается оптовыми продажами товаров, а также оказанием услуг. Кроме того, компания сдает в аренду имеющееся у нее офисное помещение.

Научиться выстраивать бизнес-процессы и управлять финансами бизнесменам поможет онлайн-университет «Нетология».

Пройдите курс «Финансы для предпринимателя» с обширной программой и вы получите все необходимые знания для ведения собственного дела.

Всем легкого года и успешной работы с управленческой отчетностью!

#статьи

-

0

Отчёт о движении денежных средств: что это такое и как его составить

Какие компании должны заполнять отчёт о движении денежных средств? Что в нём отражать? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Её должны заполнять и ежегодно представлять в налоговую все компании среднего и крупного бизнеса.

Для компаний малого бизнеса ОДДС хоть и не обязателен, но тоже полезен. С помощью него они могут отследить фактическое движение денег компании, которое не всегда видно по отчёту о финансовых результатах.

В статье разберёмся:

- что отражают в отчёте о движении денежных средств и для чего он нужен;

- кому представлять ОДДС и в какие сроки;

- по какой форме нужно составлять отчёт о движении денежных средств;

- как правильно заполнять ОДДС: разделы операционной, инвестиционной и финансовой деятельности;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о движении денежных средств отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В предыдущей статье мы говорили, что в форме №2 бухгалтерской отчётности — отчёте о финансовых результатах — все доходы и расходы компании учитывают в момент совершения операции. Из-за этого указанные данные часто не соответствуют фактическому движению денежных средств.

Например, компания продала товар, но дала покупателю отсрочку. В этом случае прибыль отразят в отчёте о финансовых результатах, но фактически денег у компании не появится. В отчёте о движении денежных средств их поступление отразят только после полной оплаты товара.

Поэтому, если возникают расхождения, нужно анализировать строки ОДДС и выяснять, почему они появились. Пример такого расхождения — в ОФР отражена прибыль, но этих денег у компании нет.

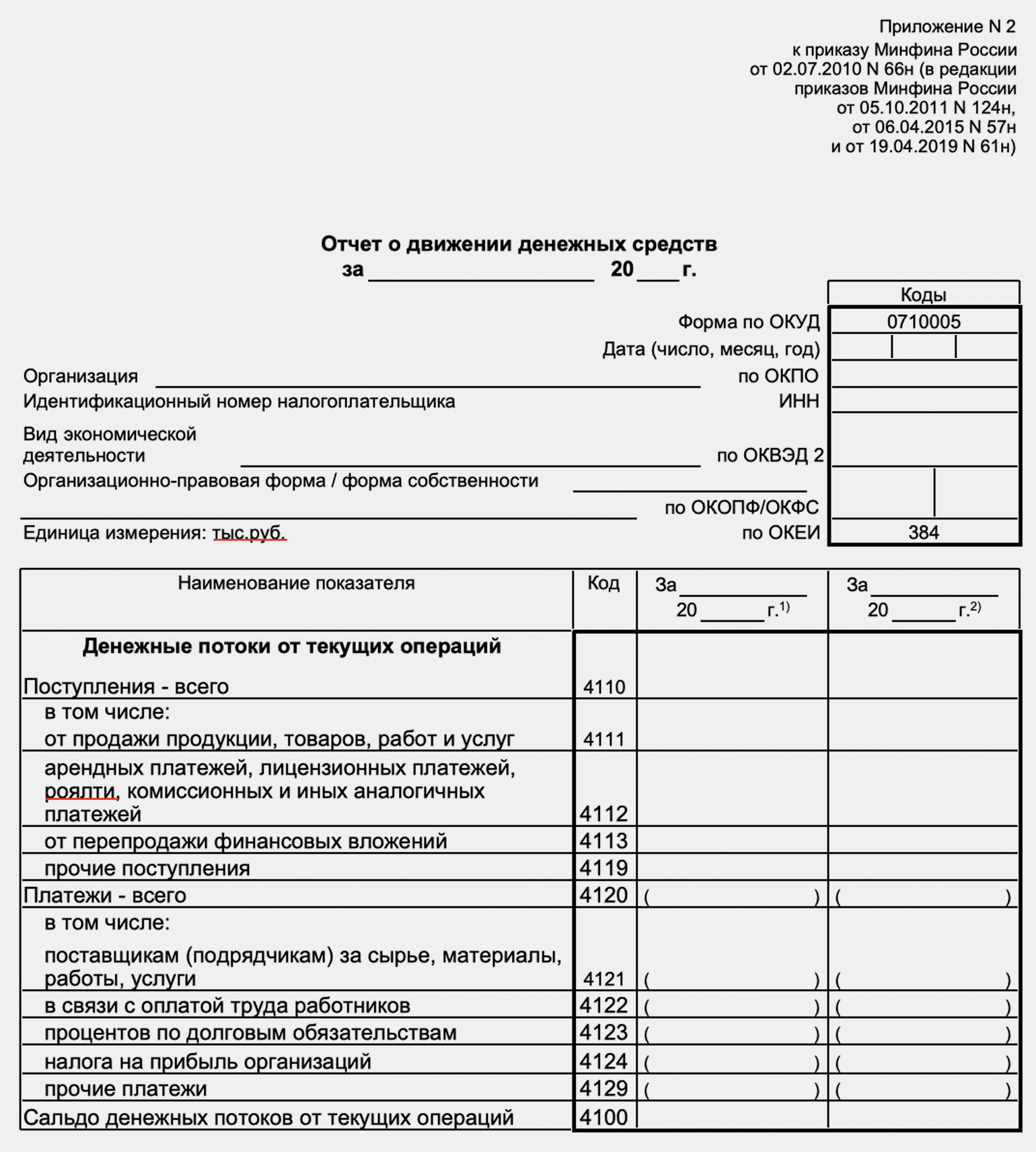

Кому представлять ОДДС и в какие сроки? Отчёт о движении денежных средств представляют все компании, кроме компаний, ведущих бухучёт по упрощённой форме. ОДДС сдают в налоговую не позднее 31 марта года, следующего за отчётным.

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде. Форму ОДДС приводим ниже.

Бланк формы отчёта о движении денежных средств — таблица с показателями, над которой приведены:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единицы измерения показателей в отчёте — с 2019 года показатели выражаются только в тысячах рублей.

Показатели отчёта — поступления денег и выплаты — сгруппированы в три раздела по типам деятельности компании:

- Денежные потоки от операционной деятельности. К ним относят денежные потоки, связанные с основной деятельностью компании, которая приносит выручку. Например, прибыль или убытки от продажи товаров или услуг.

Это раздел, на который все пользователи отчёта обращают внимание в первую очередь. Здесь можно увидеть, какой результат в денежном выражении получила компания.

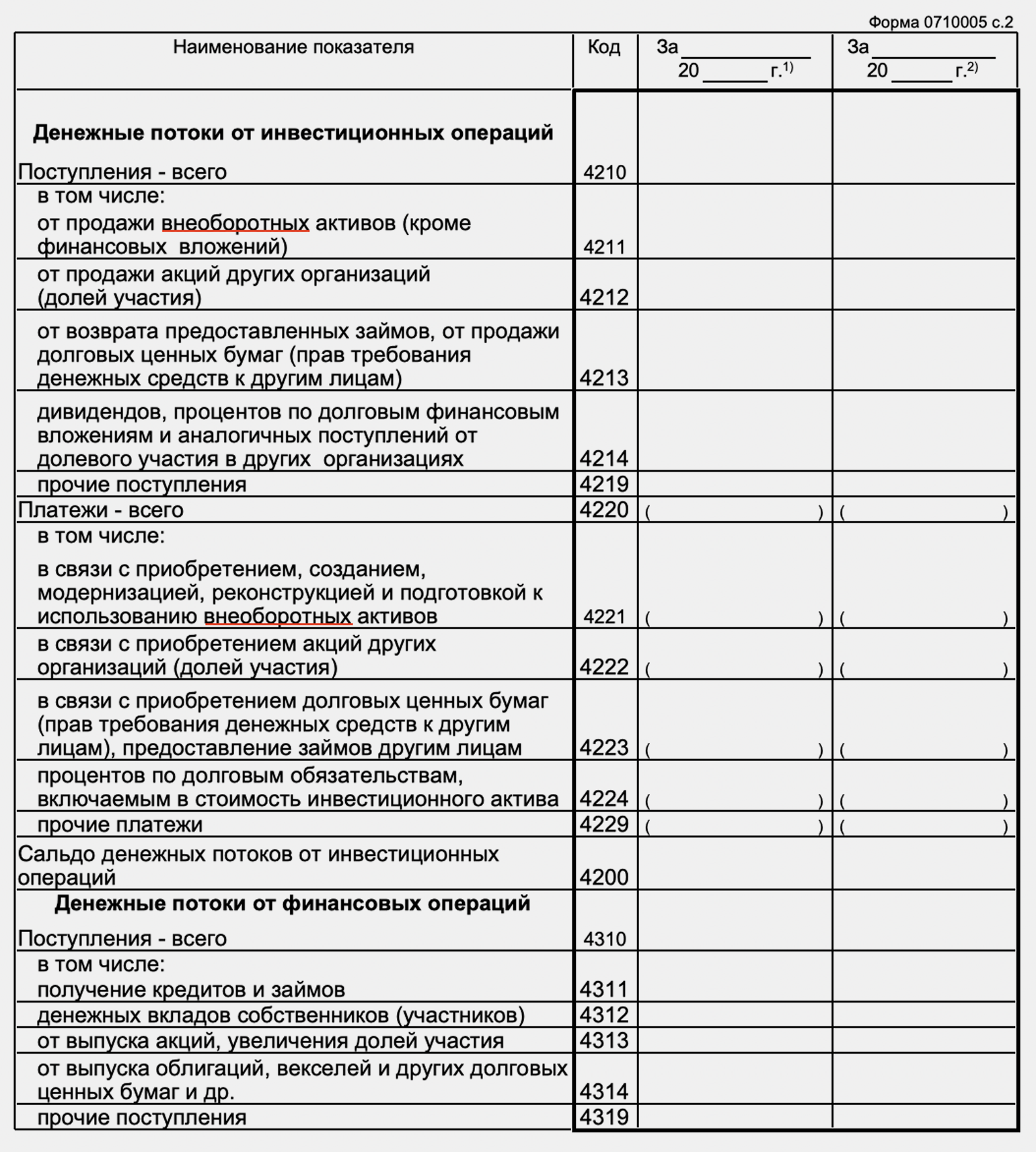

- Денежные потоки от инвестиционной деятельности. Это потоки от покупки или продажи основных средств или ценных бумаг, дивидендов, выдачи займов.

- Денежные потоки от финансовой деятельности. Это потоки от получения и погашения кредитов и займов, выплат процентов или дивидендов, выпуска ценных бумаг.

На иллюстрации ниже приведена форма отчёта о движении денежных средств с перечнем строк, которые нужно заполнить.

В скобках отражают суммы платежей. При расчёте результатов отчёта эти значения нужно будет вычитать.

В следующих разделах рассмотрим на примере, как заполнять разделы отчёта о движении денежных средств.

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Как и в отчёте о финансовых результатах, в ОДДС отражают показатели за прошедший и за предшествующий ему период. За счёт этого можно отследить, какие изменения произошли — как изменились денежные потоки и что на это повлияло.

Как мы говорили выше, в этом разделе отчёта отражают денежные потоки от основной деятельности компании. Его можно заполнить двумя способами: прямым или косвенным.

Прямой способ. В этом случае компания показывает общую сумму всех поступлений и платежей, связанных с операционной деятельностью за отчётный период. По этой сумме невозможно понять, по каким именно статьям прошли эти поступления и платежи.

Косвенный способ. В этом случае компания показывает платежи и поступления постатейно. Этот способ более нагляден для внутренних и внешних пользователей отчёта, поэтому в большинстве компаний выбирают его.

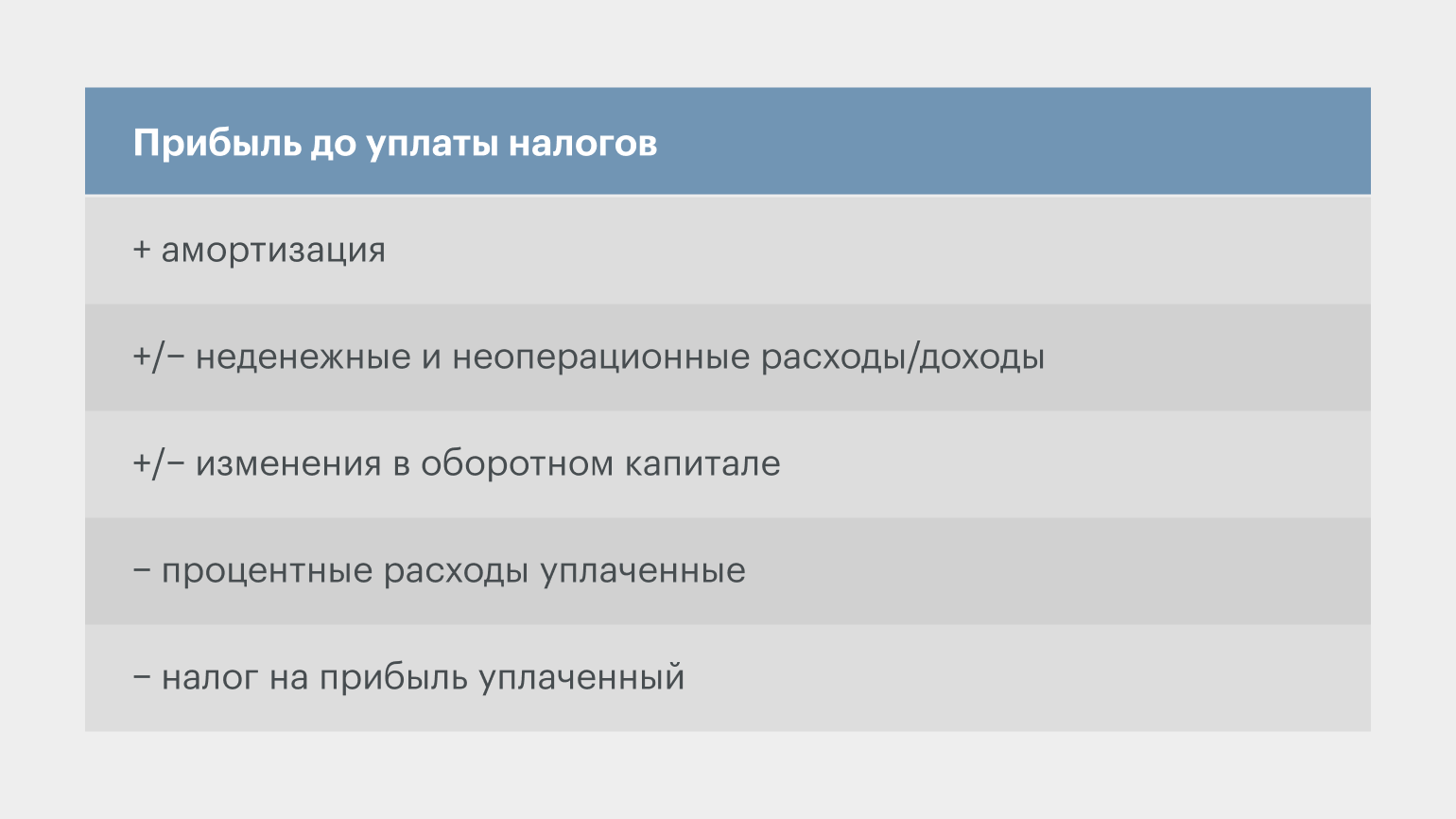

При составлении отчёта косвенным способом компания берёт за основу значение прибыли до уплаты налогов — из отчёта о финансовых результатах.

Дальше эту сумму корректируют на все доходы и расходы, которые учтены в отчёте о финансовых результатах, но имеют либо не денежный характер, либо другую природу — инвестиционную или финансовую.

Инфографика: Skillbox Media

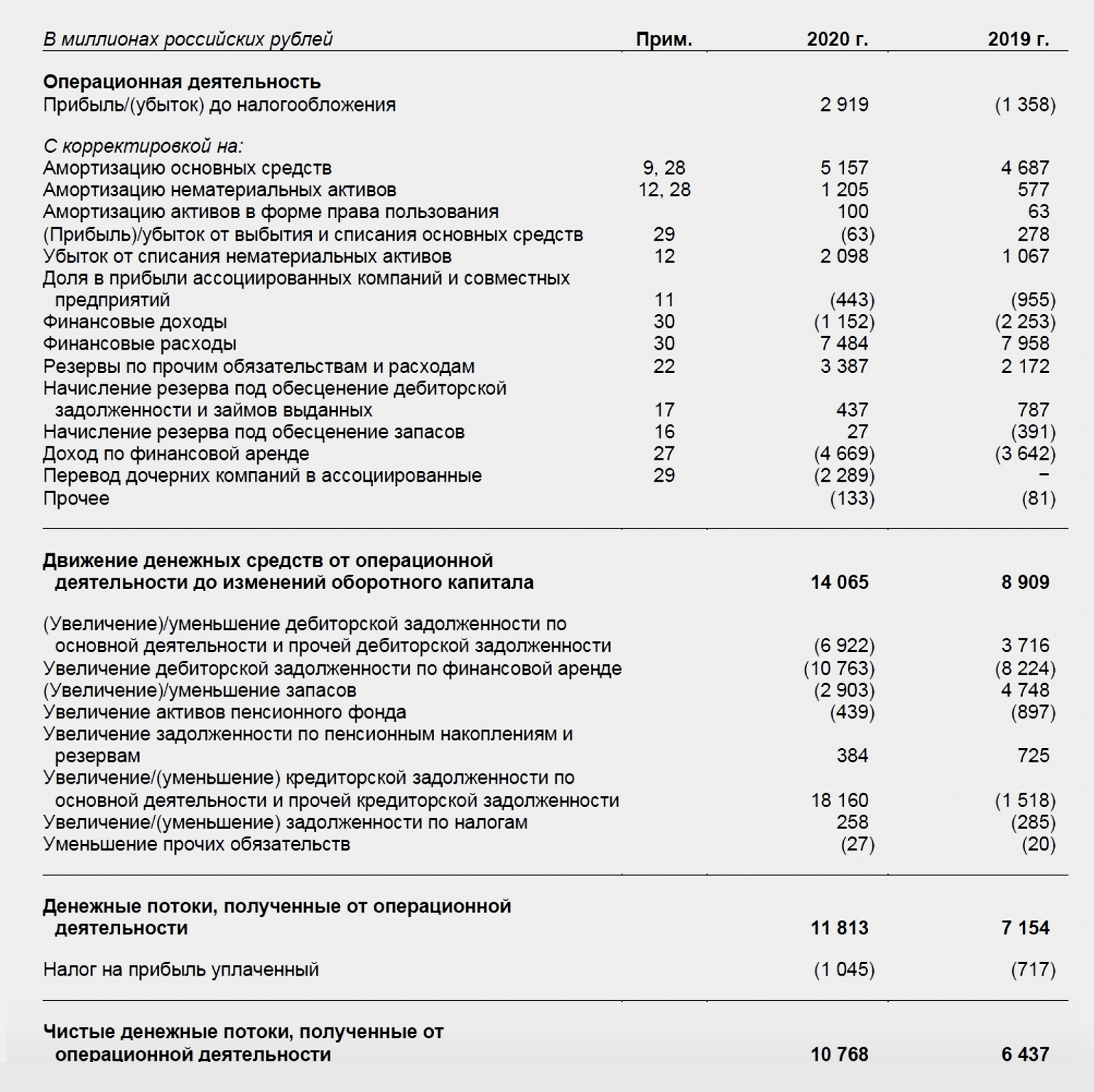

Ниже разберём, как заполнить раздел операционной деятельности в ОДДС, на примере отчёта группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Раздел составлен косвенным способом. В первой строке, как мы говорили выше, — прибыль (убыток) компании до налогообложения. Это значение взято из отчёта о финансовых результатах.

Дальше прибыль корректируют на неденежные или неоперационные доходы и расходы. Сначала на амортизацию, затем — на прочие доходы и расходы.

Например, строка «Убыток от списания нематериальных активов» — это неденежный расход. Его значение прибавляют к прибыли до налогообложения, потому что раньше оно уже было включено в состав расходов в отчёте о финансовых результатах — то есть ранее прибыль до налогообложения была уменьшена на сумму этого расхода.

Затем компания заполняет строки с результатами финансовых операций — отнимает финансовые доходы и прибавляет финансовые расходы.

По такому же принципу компания анализирует все остальные строки отчёта о финансовых результатах — находит неоперационные и неденежные доходы или расходы и корректирует на эту сумму отчёт о движении денежных средств.

Полученные результаты показывают в промежуточном итоге отчёта — в строке «Движение денежных средств от операционной деятельности до изменений оборотного капитала».

Во втором блоке раздела компания очищает полученное значение от результатов операций, по которым ещё не прошли взаиморасчёты.

Например, если в отчёте о финансовых результатах отражено, что компания что-то продала, но деньги за эту продажу ещё не получила, то эту дебиторскую задолженность нужно исключить из отчёта о движении денежных средств.

Следующий промежуточный итог — строка «Денежные потоки, полученные от операционной деятельности».

Из этого значения компания вычитает налог на прибыль — сумму, которую фактически заплатили в прошедшем периоде, — и получает результат: чистый денежный поток по операционной деятельности.

С чистым денежным потоком сравнивают значения отчёта о финансовых результатах в случае расхождений, о которых мы говорили выше.

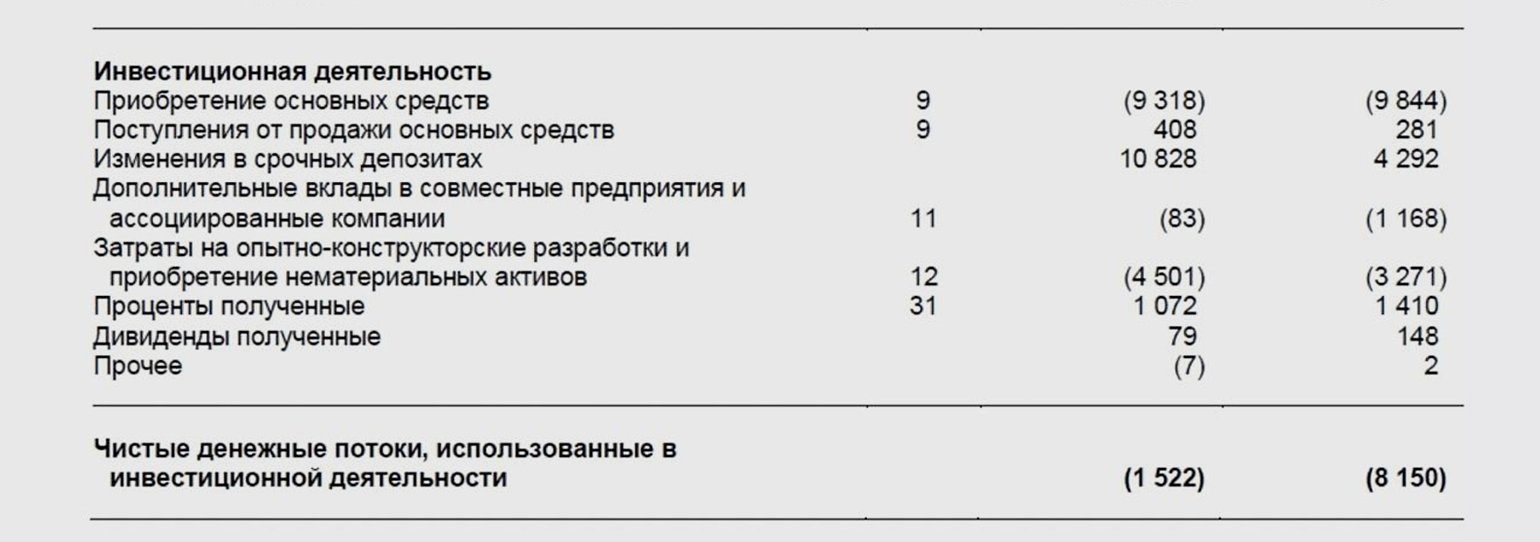

В разделе по инвестиционной деятельности отражены потоки денежных средств:

- от приобретения и выбытия основных средств, нематериальных и прочих внеоборотных активов;

- от приобретения и выбытия ценных бумаг;

- от получения процентных доходов и дивидендов;

- от выдачи займов и их погашения.

Ниже пример раздела инвестиционной деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

В первую очередь в этом разделе отражают денежные потоки от приобретения и продажи основных средств компании. Кроме того, компания может покупать нематериальные активы, покупать акции других компаний, выдавать займы, получать дивиденды от инвестиций. Все эти операции также учитывают в разделе инвестиционной деятельности в ОДДС.

Итог этого раздела — строка «Чистые денежные потоки, использованные в инвестиционной деятельности».

Чаще всего результат этого раздела бывает отрицательным: компания инвестировала эти деньги в активы — направила их на своё развитие. В этом разделе ОДДС можно отследить, какие это были активы.

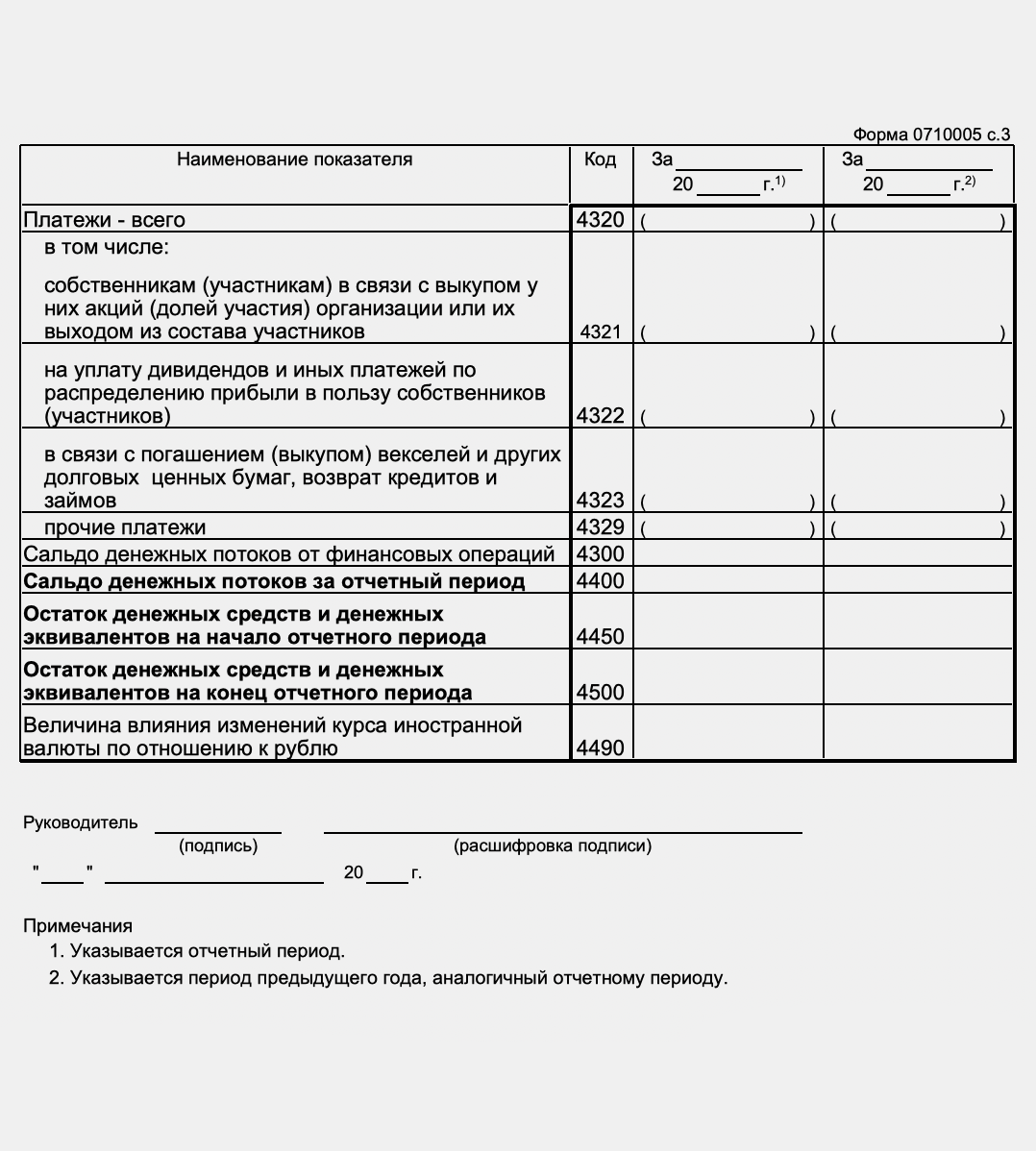

В разделе финансовой деятельности отражены:

- поступления и погашения кредитов и займов;

- поступления от акционеров и выплаты им дивидендов;

- процентные расходы (если ранее они не были учтены в разделе операционной деятельности).

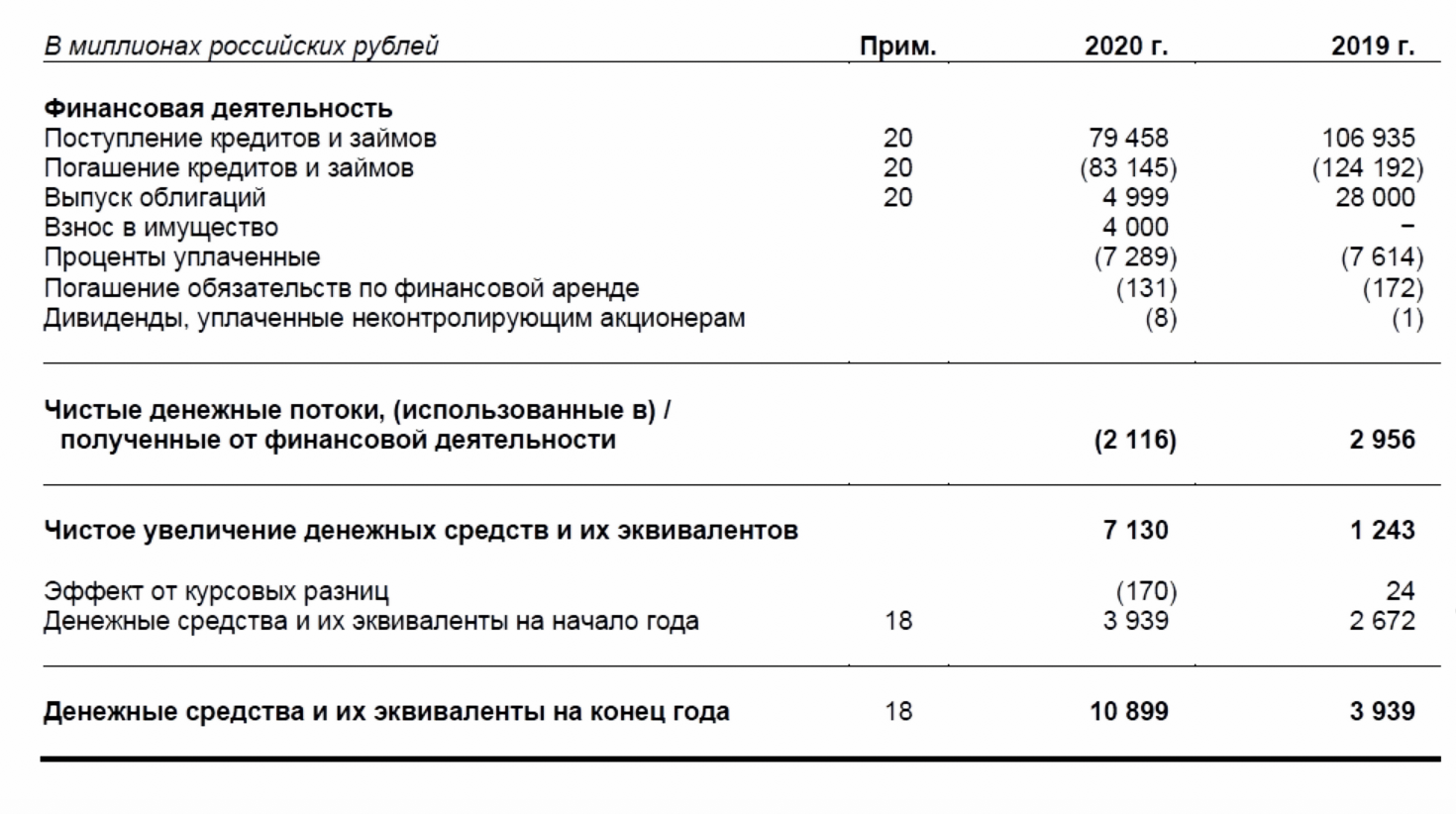

Ниже пример раздела финансовой деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Здесь отражают привлечение денег и выплаты по внешнему финансированию.

В первую очередь это поступления и выплаты по кредитам и займам. Если компания выпускает облигации, в этом разделе отражают поступления от выпуска или погашения этих облигаций.

Если у компании в отчётном периоде были операции с её собственником — например, получение денег от собственника или выплаты ему дивидендов — движение денежных средств, связанное с этими операциями, отражают также в разделе финансовой деятельности.

После заполнения всех разделов рассчитывают результат ОДДС — в строке «Чистое увеличение денежных средств и их эквивалентов». Это значение равно сумме денежных потоков по операционной, инвестиционной и финансовой деятельности.

Если часть денег компания получает в другой валюте, рассчитывается эффект курсовых разниц, который отражают отдельной строкой.

Строка «Денежные средства и их эквиваленты на начало года» показывает, сколько денег было в компании в начале текущего периода. Это значение берут из последней строки ОДДС на конец предыдущего периода.

Результат отчёта о движении денежных средств — количество денег на конец периода. Это же значение будет отражено в бухгалтерском балансе в строке «Денежные средства и их эквиваленты».

- Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Он отражает все денежные поступления и платежи за отчётный период, а также остаток денег на начало и конец этого периода.

- Отчёт о движении денежных средств составляют все компании, кроме тех, которые ведут бухучёт по упрощённой форме. Срок сдачи ОДДС в налоговую — не позднее 31 марта года, следующего за отчётным.

- Отчёт о движении денежных средств включает три раздела: денежные потоки от операционной, инвестиционной и финансовой деятельности. В конце отчёта показывают, сколько денег есть в компании на конец периода.

- Отчёт о движении денежных средств — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах — отчёте о финансовых результатах и бухгалтерском балансе.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Как зарабатывать больше с помощью нейросетей?

Бесплатный вебинар: 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и увеличьте доход.

Узнать больше

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 марта 2019 г.

Содержание журнала № 7 за 2019 г.

Отчет о движении денег (ОДДС) — любимый отчет директоров и инвесторов. В отличие от заявленных в отчете о финансовых результатах (ОФР) доходов и расходов денежные потоки не дают места манипуляциям. Деньги — они или есть, или их нет. Чистый денежный поток — это фактический и неоспоримый критерий покупательной способности компании. Поэтому ОДДС — первый отчет, который будет изучать инвестор, решая, вкладывать деньги или нет.

Управленческий отчет о движении денежных средств

![]()

О том, как составить управленческую отчетность из баланса, читайте:

2019, № 6

О том, как составить управленческую отчетность из ОФР, читайте:

2019, № 6

ОДДС зачастую идет первым среди финансовых отчетов для руководства, что еще раз подтверждает его особую важность. Практически любая бухгалтерия регулярно составляет в том или ином виде денежные отчеты для директора. Но если мы строим управленческую отчетность на базе финансовой, важно соблюсти не только форму, но и связи между представленными данными.

Так как определенная часть ОДДС по сути является кассовым отчетом о финансовых результатах (очищает начисленную прибыль от будущих выплат и поступлений), то состав его показателей не должен вступать в противоречие с ОФР. Так, если в ОФР вы раскрыли выручку и себестоимость по нескольким направлениям (А, В, С), то и в ОФР деньги от покупателей и платежи за товары так же должны быть выделены по этим направлениям (А, В, С). Разумеется, и правило расшифровки любого значащего для руководства показателя распространяется на ОДДС.

Сначала посмотрим на полный ОДДС, который заполняется в составе отчетности, но с поквартальными данными за наши выбранные периоды (см. примеры в статьях «Бухгалтерская отчетность для управления» и «Управленческий ОФР» в ![]() , 2019, № 6).

, 2019, № 6).

Главный показатель ОДДС — чистый денежный поток от операционной (текущей) деятельности. По МСФО на чистый денежный поток можно выйти прямым способом (делением денежных потоков) или косвенным (корректировкой чистой прибыли). Однако по РСБУ отчет о движении денег составляется только прямым способомформа, утв. Приказом Минфина от 02.07.2010 № 66н, что требует тонкой настройки аналитического учета движения денег, в том числе в части НДСПБУ 23/2011; МСФО (IAS) 7.

Налицо проблема: для управленческого отчета слишком много данных. Как же уложиться в семь (плюс/минус две) строк? Первое, что приходит на ум, — убрать строки с малозначимыми показателями. В принципе можно, но делать это надо осторожно. Нужно помнить: в ОДДС выделено три раздела — текущая, инвестиционная и финансовая деятельность. Их наличие диктуется разными условиями генерации и использования денег.

Так, операционная деятельность зарождающегося бизнеса обеспечивается финансированием (нет кредита → нет товаров → нет поступлений). А вот зрелое и развивающееся дело подразумевает направление части операционных денег на инвестиции (капитальные вложения). Эти условия получения и использования денег всегда должны легко обнаруживаться из данных отчета, если он делается для инвестора.

В отчете же для руководителя важно показать то, что нужно ему в данный момент. Чаще всего он нуждается в анализе операционного потока денег.

Из нашего примера видно, что за представленные периоды капитальных вложений почти нет. Более того, чистый поток ДС по инвестиционной деятельности незначителен и он положительный. Поэтому весь инвестиционный раздел можно оставить в виде одной строки: «Чистые ДС от инвестиционной деятельности». Так же можно поступить и с финансовым разделом, если тренд на погашение внешних заимствований находится под директорским контролем.

В итоге «развернутым» оставим только операционный раздел: именно он показывает механику «производства» денег и качество прибыли (отношение чистого операционного потока ДС к чистой прибыли).

Все равно для «читабельного» отчета данных многовато. Что делать? Попробуем сами проанализировать полученные данные. Первое, что бросается в глаза, — скачок чистых операционных ДС за IV квартал 2018 г. (1820 тыс. руб.). Этот всплеск обусловлен существенным падением платежей за товары при более-менее равномерном росте поступлений от покупателей, оплате труда, налоговых платежей.

Отсюда и вытекает решение: из денег, направленных на оплату, оставляем только строку «товары, материалы, работы, услуги». Получаем такой итоговый отчет для распечатки (уложились в девять строк).

Этот отчет в виде электронных таблиц направьте руководству с пояснением: детализация показателей скрыта группировкой данных по таким-то строкам.

Отправляем отчет и готовимся отвечать на вопросы директора: каким образом сформирован такой-то показатель, что конкретно в него входит и т. д. То есть готовимся делать оборотно-сальдовые ведомости по следующему, более узкому параметру получившейся управленческой таблицы.

Если же руководитель поинтересуется вашим мнением о результатах «денежной политики предприятия», то и здесь можно показать себя. Просто внимательно посмотрите на получившиеся данные. Так, предложенный пример ОДДС показывает, что свободные деньги есть: остаток на конец квартала немногим меньше квартальных платежей (такой вывод можно даже сразу включить в пояснения для руководства). Любой директор понимает: деньги должны работать, даже в отсутствие штатного финансиста. Не бойтесь им стать, предложив закупить ходовой товар по текущим ценам или досрочно погасить полученные кредиты.

* * *

Любой руководитель компании стремится к достижению все лучших и лучших результатов своего управления. Практически все показатели этих результатов дает бухгалтерский учет и отчетность. Как мы продемонстрировали, построить управленческие отчеты на основе финансовых не так уж и сложно. Сложнее на их основе спрогнозировать будущие финансовые показатели.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтерский учет / Бухгалтерская отчетность

Бухгалтерский учет / Бухгалтерская отчетность

2023 г.

2022 г.

2021 г.

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Отчет о движении денежных средств ─ это документ, которое обобщает и дает четкое представление об обеспеченности компании наличностью. Это, в свою очередь, очень важно, так как иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п.

Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

ФАЙЛЫ

Скачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать ФНС, Росстат, банковские учреждения, учредители компании и т.д.

Кто обязан составлять отчет

Подробно об этом отчете описано в ПБУ 23/2011 (положения по бухучету). Там же указано, что данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Однако помимо ПБУ 23/2011, часть положений об отчете о движении финансов регулирует Налоговый кодекс. Так, согласно п. 1 ст. 23 НК РФ, срок сдачи документа ─ не позднее трех месяцев с момента окончания отчетного года.

Структура и содержание отчета

Законодательство утвердило унифицированный бланк отчета в Приказе Минфина № 66н. Поэтому свободную форму для его составления использовать нельзя. При этом структура бланка на первый взгляд сложная, так как включает множество «непонятных» кодов. Однако опытный специалист сможет быстро заполнить документ.

Отчет состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации: текущей, финансовой, а также инвестиционной.

При этом необходимо иметь в виду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой;

- получение и сдача кассовой наличности на счет в банке;

- обмен денежных эквивалентов друг на друга;

- перевод с одного счета организации на другой и т.п.

Важная особенность: в отчет включаются любые денежные операции компании, подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены. Но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

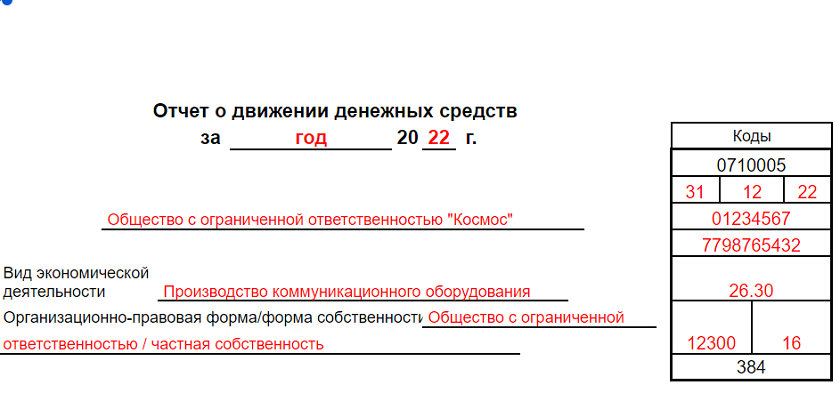

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации, дата составления, код ОКПО, ИНН и вид экономической деятельности, обязательно в виде кода ОКВЭД и расшифровки, ОКОПФ, ОКФС, ОКЕИ.

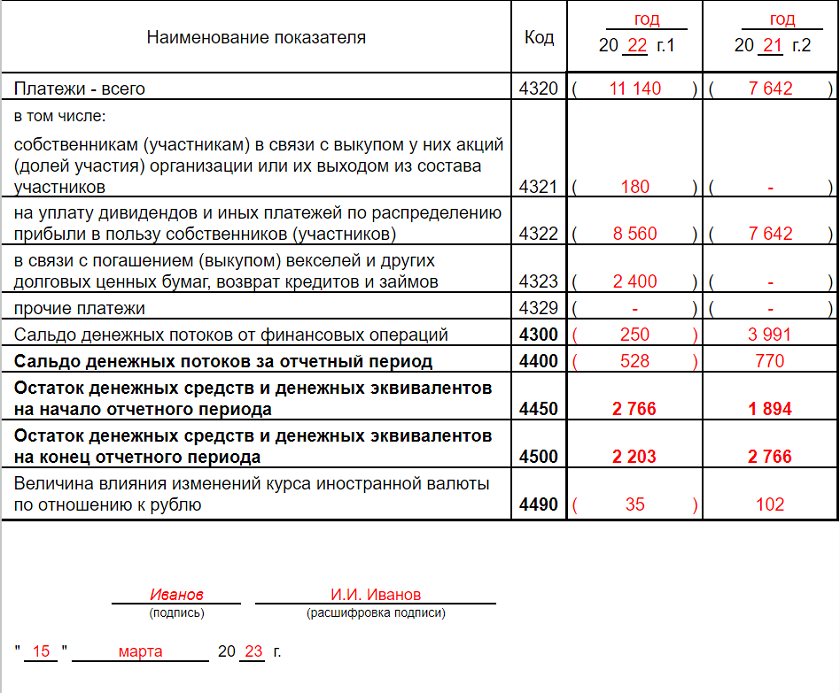

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках. Первым делом сюда вписываются сведения о «приходе»:

- в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам;

- в строках 4111, 4112, 4113, 4115, 4119 указываются поступления от реализации товара, оказания услуг, аренды, роялти, перепродажи, а с 2021 года надо указывать еще и субсидии из муниципального бюджета, выделенные на финансирование текущих расходов.

Со следующих строк учитываются платежи. Так, в строках с 4121 по 4127 включительно указывают оплату поставщикам, зарплату, проценты по долговым обязательствам, уплату сборов, налогов, включая на прибыль организаций и НДС. Кроме того, под кодом 4127 теперь надо отражать суммы, потраченные на оплату штрафов.

Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов). В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

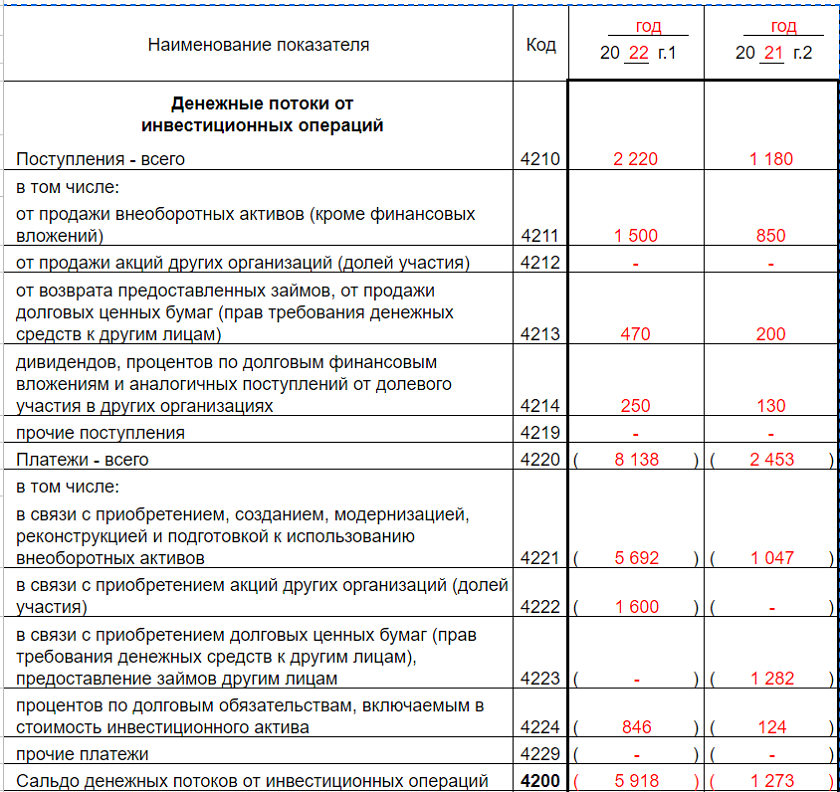

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

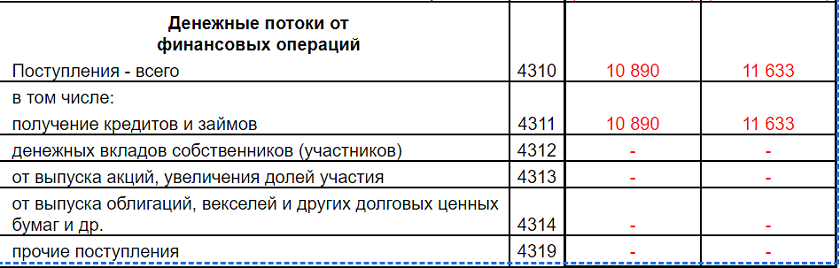

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Внедрение управленческого учета начинается с отчета о движении денежных средств (ДДС). Он показывает, сколько денег должно быть у бизнеса, откуда они пришли и куда ушли. Но эту функцию ДДС выполняет, если формируется в ежедневном режиме. Другие отчеты — о прибылях и убытках и управленческий баланс — достаточно заполнять по итогу месяца, используя ДДС как базу. Именно поэтому начинать внедрение учета нужно с него.

Как формировать отчет ДДС — разбираемся вместе с Ингой Аблизиной, финансовым директором на аутсорсе из «Нескучных финансов». Компания ведет управленческий учет для более 100 клиентов из Украины, России, Казахстана, Беларуси и Чехии.

Что отражает отчет ДДС

Каждый день компания совершает финансовые операции: вчера оплатили аренду, сегодня перевели зарплату сотрудникам, завтра от клиента зайдет предоплата за партию товара. За неделю, а тем более месяц, таких операций может быть десятки, сотни, а то и тысячи. Отчет ДДС помогает свести эти данные в одну таблицу в режиме реального времени.

Распространенная ситуация — за месяц компания получила несколько крупных платежей. Собственник думает, что на 30 число у него должно быть много денег. А остаток на счете оказывается гораздо меньше ожидаемого. Владелец бизнеса начинает разбираться, поднимает отчет ДДС и видит: на прошлой неделе погасили кредит за оборудование, а вчера оплатили крупную партию товара. Еще и штраф от налоговой на днях прилетел.

Уже понятно, что дивидендов получится вывести меньше, чем планировалось. А с самой ситуацией, когда деньги расходятся, нужно что-то делать. Например, оптимизировать траты, прогнозировать доходы/расходы наперед, чтобы средств на все хватало, и быть построже с бухгалтерией, которая подводит компанию под штрафы.

Инга:

«Первый отчет ДДС может стать для собственников неприятным сюрпризом.

Типичные истории — остаток по операционной деятельности отрицательный (то есть бизнес потратил больше, чем заработал), “по чуть-чуть” выбрали в виде дивидендов будущую прибыль за несколько месяцев вперед, а расходы на содержание офиса превзошли мыслимые пределы.

Отчет ДДС показывает, что происходит с деньгами бизнеса, отражает, сколько средств пришло и ушло по трем направлениям деятельности — операционной, финансовой и инвестиционной.

- Операционная — все, что касается действий, которые приносят компании прибыль. Положительный остаток по этой деятельности в конце периода — показатель финансового здоровья бизнеса.

- Финансовая — кредиты, выплаты по ним и дивиденды.

- Инвестиционная — затраты компании на приобретение активов и доходы от их использования. Если бизнес привлекает инвестиции со стороны, эти поступления и выплаты вкладчикам отражаются в ДДС как инвестиционная деятельность. А грамотный потенциальный вкладчик обязательно захочет посмотреть отчет ДДС, чтобы знать, как компания умеет не только зарабатывать, но и тратить.

Кроме того, отчет ДДС помогает выявить воровство или чрезмерные расходы.

Недавний кейс: курьеры интернет-магазина клали в карман часть денег, которые получали наличными, а списывали, якобы клиенты оплатили картой. Пока в финансах компании царил бардак, о воровстве никто не знал. Как только собрали первый отчет ДДС, стало ясно, где не сходится “дебет с кредитом”. Достаточно было обязать складской персонал контролировать суммы, принимая деньги от курьеров, и уволить работника, который попался на очередной попытке присвоить часть выручки»

Как формировать отчет ДДС

Начинать сбор отчета ДДС нужно со списка статей — это виды дохода или расхода. Как вариант: реализация товара — статья дохода, оплата аренды — расхода.

Инга:

«На этапе формирования статей ДДС учитывайте их количество. Оптимальное число, чтобы не запутаться, — 25–30.

Не обязательно выносить в отдельную статью каждую трату или поступление. Достаточно объединить несколько по общему признаку. Например, аренду офиса и коммунальные платежи отнести к статье “Аренда”, картриджи и бумагу для оргтехники, воду для кулера, кофе, чай, плюшки — к “Офисным расходам”.

Если со временем решите, что определенных расходов вдруг стало слишком много, всегда можно детализировать и сгруппировать отдельные траты.

На этапе внедрения и сразу после него есть смысл анализировать ДДС еженедельно. Затем достаточно раз в месяц — вместе с другими отчетами.

При выборе названий статей для отчета ДДС лучше избегать имен и фамилий контрагентов. Сегодня указали поставщика, как в записной книжке телефона, — “Федя мука” или “Маша молоко”, — а завтра бизнес Феди или Маши вырастет в агрохолдинг. Лучше сразу выбирать варианты на годы вперед».

Откуда брать данные для отчета ДДС

Инга:

«Основные источники сведений для ДДС — банковская выписка по счету и форма отчетности кассира, если вы работаете с наличными. Обычно ее разрабатывает финансовый менеджер.

Основная информация, которую должна содержать эта форма:

— сколько денег было в кассе на начало дня

— сколько поступило на конец дня

— на какую сумму продано товара

— сколько внесено наличными

— сколько было оплат по банковской карте

В отчете ДДС все деньги разносятся по кошелькам — это места, где находятся средства компании: расчетный счет, касса, кошельки в различных электронных платежных системах, если работаете с ними.

В шаблонах отчета ДДС, которые доступны в интернете, для кошельков предусмотрен отдельный лист. Он показывает, сколько сейчас денег у компании и где они лежат: столько-то на счете, а в кассе — столько-то. А строка о каждой операции отражает ее дату, сколько денег пришло или ушло, из какого кошелька, по какой статье дохода или расхода и к какой деятельности компании эта статья относится.

Например: “15.06.2021, $5000, расчетный счет, закупка товара, операционная деятельность”».

Зачем следить за сроками сбора отчета ДДС

Инга:

«Перспектива введения управленческого учета зависит от умения собственника настоять на своем. И этап внедрения ДДС — самое время это качество проявить.

Должно действовать жесткое правило — к 19:00 текущего дня или к 10:00 завтрашнего все финансовые операции за сегодня должны быть в отчете ДДС, ответственный такой-то.

За то, чтобы сведения в срок попадали в ДДС, обычно отвечает финансовый менеджер. А если его нет, бухгалтер. Бывает и так, что этого специалиста в компании нет, а с первичной документацией по бухгалтерии приходится работать финменеджеру. Все зависит от конкретного бизнеса.

Ведение ДДС по принципу “как получится” лишает процесс смысла. Отчет не будет давать точной информации, сколько у компании денег и где они. А если вы отладите процесс формирования ДДС до автоматизма (потратили/получили деньги — отразили в отчете), то сможете внедрить и остальные инструменты управленческого учета».

Хотите получать дайджест статей?

Одно письмо с лучшими материалами за неделю. Подписывайтесь, чтобы ничего не упустить.

Спасибо за подписку!