Отчет внутреннего аудитора — это результат аудиторского задания и документ, через который аудитор общается с высшим руководством. В отчете аудитор суммирует проведенную работу,

описывает наблюдения и дает рекомендации, что и как улучшить в компании. Из статьи вы узнаете:

Что входит в отчет по внутреннему аудиту

Наполнение отчета зависит от круга вопросов и аудиторского задания. Например, отчет может быть о проверке:

- деятельности подразделений или филиалов;

-

работы бухгалтерской службы и внутренних контролей (комплексный анализ

эффективности работы СВК); -

системы бюджетирования — насколько правильно формируют и выполняют бюджеты ЦФО

(центры финансовой ответственности); - об исполнительной дисциплине — проверка управляемости процессов на фирме;

- о нанесении ущерба компании — в отчете описывается результат расследования мошеннических действий персонала либо чрезвычайных ситуаций.

Обычно проверки проводят, чтобы улучшить контроль, повысить производительность, реже — выявить нарушения либо махинации. Поэтому не всегда отчет аудитора это отчет об ошибках.

Аудитор по результатам проверки описывает, что в компании работает хорошо, а что неправильно, как это исправить и наладить работу.

Отчет составляет руководитель службы внутреннего аудита, используя информацию от аудиторов и технических экспертов, которые входили в команду по аудиту. Либо ответственный

внутренний аудитор. Он определяет содержание отчета так, чтобы документ был четким, объективным, полным, конструктивным. Следит, чтобы выводы основывались на достаточных,

достоверных доказательствах (согласно стандарту 2420 «Качество отчетов» Института внутренних аудиторов).

Отчет службы внутреннего аудита — строго конфиденциальный документ. Его получает лично высшее руководство или менеджер, который напрямую отвечает за проверяемый объект. Отдельно

копию отчета может получить партнер, отвечающий за внешние проверки, или запросить внешний аудитор.

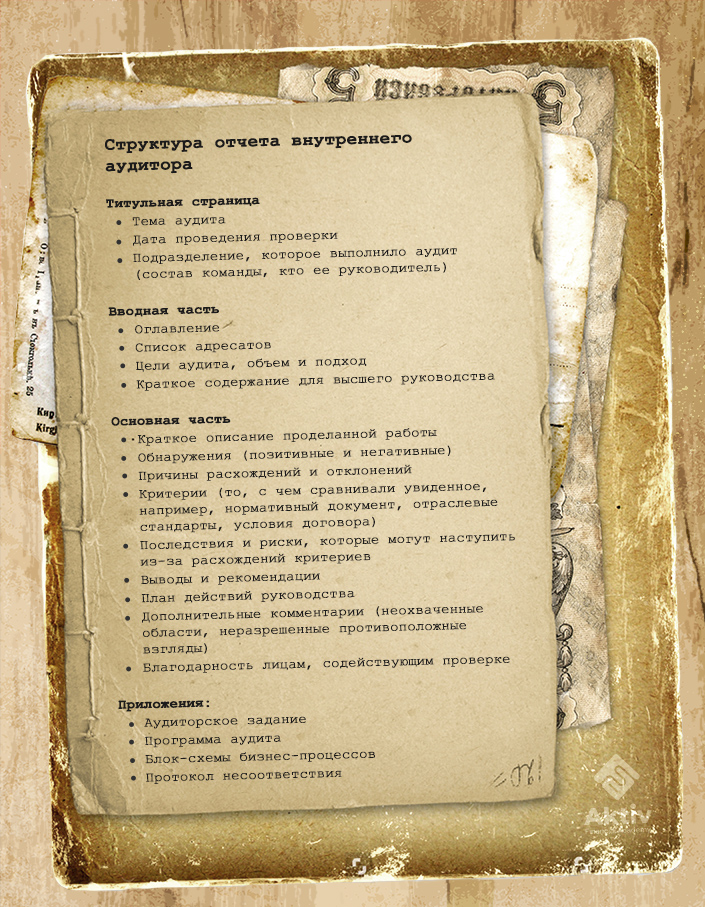

Структура и формат отчета внутреннего аудита

Структура отчета строго не регламентирована, но обычно включает 3 части: вводную, основную часть с наблюдениями и выводами внутреннего аудитора, и заключительную, куда входят

приложения.

Содержание отчета сильно зависит от типа аудиторского задания. Например, для отчета о средствах контроля структура может быть похожа на отчет руководству от внешнего аудитора. Но

содержание будет сильно отличаться, так как внутренний аудитор занят вопросами экономии, эффективности и результативности.

Стандартного формата отчета не существует. Он может быть в виде презентации, диаграммы, фотоотчета с фактическими данными, краткой таблицы или текстового документа. В каком

именно формате будет отчет, определяет в первую очередь заказчик аудита.

Нередко в крупных компаниях отчет презентуют в нескольких вариантах для разных пользователей:

-

детальный отчет с подробным описанием наблюдений, критериев и последствий — позволяет перепроверить доказательства и отследить логику расчета последствий (вот

пример детального отчета по проведенному внутреннему аудиту); - краткая версия — в ней приводятся только факты и результаты расчетов, а также кратко описаны наблюдения и рекомендации внутреннего аудитора;

- презентация для топ-менеджмента — содержит расчеты, инфографику, фото, что наглядно иллюстрирует собранные данные и выводы аудитора.

Как подготовить отчет о внутреннем аудите

С первого дня выполнения задания аудитор ведет черновой вариант отчета, где описывает полученные данные и первичные выводы. Так он видит, какие доказательства «ложатся» в отчет,

а какие нужно еще добавить. Такая заготовка нужна на случай, если руководство запросит промежуточные результаты аудита. А также помогает не упустить важные моменты при подготовке

окончательной версии документа.

Во время подготовки отчета, внутренний аудитор или команда по аудиту проводит несколько закрытых совещаний с руководством, чтобы обсудить выявленные нарушения, возможные решения

проблемы и внести соответствующие корректировки в отчет. Прежде чем презентовать отчет высшему руководству, команда по аудиту должна единогласно утвердить его финальную версию.

Ниже вы найдете чек-лист, по которому можно проверить, все ли моменты соблюдены при подготовке отчета.

Чек-лист по подготовке отчета внутреннего аудитора

|

Этапы подготовки |

Что выполнить и проверить |

|---|---|

|

Этап 0. Подготовительный |

Выяснить до написания отчета:

|

|

Этап 1. Сбор данных |

Собрать, описать и проверить данные, полученные в ходе аудита. |

|

Этап 2. Написание первого проекта аудиторского отчета |

Включить в документ обзор:

Проверить:

Обсудить с командой внутреннего аудита, как улучшить тон, содержание и стиль написания отчета. |

|

Этап 3. Обсуждение с руководством результатов аудита |

На собрании определить:

Удостовериться, что руководство знает обо всех ключевых пунктах в отчете. |

|

Этап 4. Подготовка окончательного проекта аудиторского отчета |

Проверить:

Убедиться, что аудиторы согласны с внесенными изменениями. |

|

Этап 5. Закрытое обсуждение аудиторского отчета с руководством |

|

|

Этап 6. Финальная версия отчета |

|

В некоторых компаниях, руководитель аудиторской группы готовит и рассылает отчет в течение 10 рабочих дней после завершения внутреннего аудита. Это еще одна из причин, почему

отчет готовят с первых дней проверки.

И несколько рекомендаций по составлению документа. Нужно помнить, что отчет о внутренней проверке составляют для руководителя. Поэтому важно:

- мыслить с его позиции, понимать, что он уже знает и что хотел бы узнать об объекте или проблеме;

- писать отчет простым языком без субъективных оценок, чтобы руководитель мог самостоятельно прочесть документ и сделать выводы;

- новые понятия вводить по нарастающей, так как руководитель не всегда разбирается в сложной финансовой и профессиональной аудиторской терминологии;

- результаты приоритизировать по их важности для компании — будет сразу понятно, каким пунктам уделить внимание;

- расчет экономического эффекта делать там, где это уместно (рассчитать именно то, что компания не заработала, потеряла или может потерять).

Кто и как использует результаты внутреннего аудита

Аудиторский отчет — важный документ, его хранят в течение 3-х и более лет, затем передают в архив. Рекомендации аудитора, описанные в отчете, несут обычно рекомендательный

характер. Но если речь идет о серьезных нарушениях или несоответствиях, руководитель проверяемого объекта сообщает высшему руководству, как и когда будут исправлены нарушения или

решена проблема. Он также ведет обязательный план/отчет о корректирующих и предупреждающих мероприятиях.

Аудиторский отчет помогает руководству принимать важные управленческие решения. Дает необходимые вводные данные, как повысить надежность системы бухгалтерского учета и СВК,

своевременно устранить ошибки в управлении либо избежать серьезных финансовых потерь и репутационных рисков. Главный признак, что отчет действительно востребован в компании —

пользователи отчета его очень ждут, а руководство выделяет на аудит дополнительные ресурсы.

Однако результат работы внутреннего аудитора использует не только руководство и менеджмент. Документ сильно облегчает работу внешнего аудитора. Порой снижает не только

трудоемкость внешней проверки, но и ее стоимость. Так как содержит важные аспекты, о которых не знает внешний аудитор и которые могут повлиять на его работу.

В конечном счете, отчет внутреннего аудита отражает все этапы внутренней проверки, сканирует важные бизнес-процессы, и как результат, высвечивает слабые и сильные стороны бизнеса

для дальнейшей корректировки. Также хороший отчет — это визитная карточка внутреннего аудитора. Он подтверждает высокую квалификацию, мастерство и глубину его профессионального

подхода.

Хотите научиться грамотно проводить аудит и презентовать его результаты? Запишитесь на курс «IPFM: Внутренний аудит», чтобы освоить методику проведения аудита и стать

дипломированным специалистом.

Помимо аудиторского заключения, внешний аудитор может подготовить отчет по результатам аудиторской проверки, который направляет руководству общества и (или) совету директоров (наблюдательному совету) — так называемое «письмо руководству». В качестве осуществления своей функции по обеспечению контроля и мониторинга процесса внешнего аудита указанное письмо должно предварительно рассматриваться комитетам по аудиту наряду с аудиторским заключением до его рассмотрения советом директоров (наблюдательным советом).

На основе знаний о структуре и деятельности аудируемого лица, полученных внешним аудитором в ходе аудита, внешний аудитор включает в письмо руководству свои наблюдения и рекомендации. Указанные наблюдения и рекомендации призваны улучшить систему внутреннего контроля или решить иные проблемы и, как правило, уже обсуждались с представителями руководства общества. Ответы руководства общества обычно также приводятся в составе информации о результатах аудита.

Как правило, в отчете наблюдения описываются в соответствии с их квалификацией по категориям — по нисходящей, в зависимости от их значимости/важности для аудируемого лица и степени влияния на достоверность информации, отражаемой в финансовой отчетности.

Обычно таких категорий три:

— важные наблюдения, указывающие на существенные недостатки в системе внутреннего контроля, иные вопросы, являющиеся существенными для осуществления успешной деятельности;

— наблюдения, касающиеся менее значимых аспектов системы внутреннего контроля, иных вопросов, одни из которых уже были приведены в соответствие, другие — могут оказаться существенными в будущем;

— недостатки, рекомендации по которым являются менее значимыми для повышения эффективности системы внутреннего контроля или решения иных вопросов, но устранение которых может повысить качество отчетности и системы внутреннего контроля.

Не во всех отчетах могут содержаться замечания по всем категориям. Замечания по каждой выделяемой категории описываются обычно по следующей структуре:

— Наблюдение и описание сути выявленного внешним аудитором недостатка, связанного с остатком по счету, хозяйственной операцией, фактом раскрытия информации.

— Описание (возможных) негативных последствий, повлиявших или могущих оказать влияние на показатели бухгалтерской (финансовой) отчетности или раскрытия.

— Рекомендации по устранению, которые должны носить практический характер, раскрывать технологию исправления ошибки, если эта ошибка может быть исправлена. Если причиной систематических ошибок является отсутствие соответствующих контрольных процедур в системе внутреннего контроля, то аудитор указывает, какие средства контроля позволят избежать подобную ошибку в будущем.

— Комментарии руководства, которые предназначены для отражения точки зрения руководства на обстоятельства, обозначенные в «наблюдениях», «последствиях», «рекомендациях».

Комитет по аудиту должен проводить оценку и контролировать меры, принимаемые исполнительным руководством общества в ответ на наблюдения и рекомендации, включенные внешним аудитором в письмо руководству.

Практика составления и оформления внешним аудитором отчета руководству по результатам аудиторской проверки может различаться в зависимости от подхода и методологий, принятых каждой конкретной аудиторской организацией.

Введение

Аудиторское заключение всегда выдается по итогам внешнего аудита. От того, по какой причине компания инициировала проверку, зависит, нужно ли размещать заключение аудиторов на Федресурсе.

Есть две причины для проведения внешнего аудита:

-

требования законодательства – обязательная проверка;

-

добровольное желание руководства компании проверить работу своей бухгалтерии и финансового отдела – инициативный аудит.

Если компания обязана проводить аудит, то и публиковать заключение тоже обязательно. За нераскрытие результатов аудиторской проверки, нарушение сроков или ошибки в оформлении заключения компании грозят штрафы до 1 млн рублей (ст. 19.7 КоАП, ч. 2 ст. 15.19 КоАП).

Результаты же инициативного аудита руководство компании использует для поиска оптимальных финансовых, налоговых и организационных решений. Добровольную проверку можно проводить в любое время, итоговый документ не публикуется на Федресурсе, а за отклонение от правил штрафов не будет.

Когда компании обязаны проводить аудит и раскрывать аудиторское заключение

Все случаи обязательного внешнего аудита перечислены в ст. 5 закона от 30.12.2008 № 307-ФЗ. Также полный перечень публикуется каждый год на официальном сайте Минфина (см. информацию от 11.01.2023).

Например, получать аудиторские заключения по итогам отчетного периода в 2023 году должны профессиональные участники рынка ценных бумаг, бюро кредитных историй, застройщики многоквартирных домов и НКО, финансируемые из иностранных источников.

С 1 января 2023 года аудит бухгалтерской отчетности для непубличных акционерных обществ больше не обязателен (письмо Минфина от 23.12.2022 № 07-04-09/126779).

Обычные ООО проверяют показатели финансовых и бухгалтерских документов, только если выручка за предшествующий год превысила 800 млн рублей, либо сумма активов – больше 400 млн рублей.

Заказывайте обязательный аудит в КСК ГРУПП. Компания 28 лет на рынке аудиторских услуг, есть лицензии ФСБ на работу с гостайной, сертификация АССА (уровень PLATINUM) и ISO 9001:2015, а профессиональная ответственность аудиторов КСК ГРУПП застрахована на 1 млрд рублей.

Что такое аудиторское заключение

Аудиторское заключение – это официальный документ, в котором независимый аудитор или аудиторская организация выражает свое мнение о достоверности финансовой бухгалтерской отчетности предприятия. Другими словами, это свидетельство того, что хозяйственные операции и порядок ведения бухучета в компании соответствуют требованиям закона. Точное определение понятию дано в ч. 1 ст. 6 закона от 30.12.2008 № 307-ФЗ.

Как мы уже сказали в начале, для ряда организаций внешний аудит и публикация его итогов на Федресурсе обязательны. Но за аудиторским заключением обращаются не только в этом случае. Оно также понадобится, когда:

-

Нужно подтвердить достоверность финансовых показателей в диалоге с потенциальными инвесторами, кредиторами, банками и контрагентами.

-

Нужна независимая оценка деятельности компании в целях профилактики: получить объективные данные о состоянии бухгалтерского, управленческого учета, документооборота, а также рекомендации по совершенствованию процессов.

Несмотря на то, что основания для инициации аудита разные, форма и содержание аудиторского заключения остаются неизменными. Результаты аудита оформляются в соответствии с требованиями нормативных актов и принятых международных стандартов (МСА 700, МСА 701, МСА 705 (пересмотренный), МСА 706 (пересмотренный).

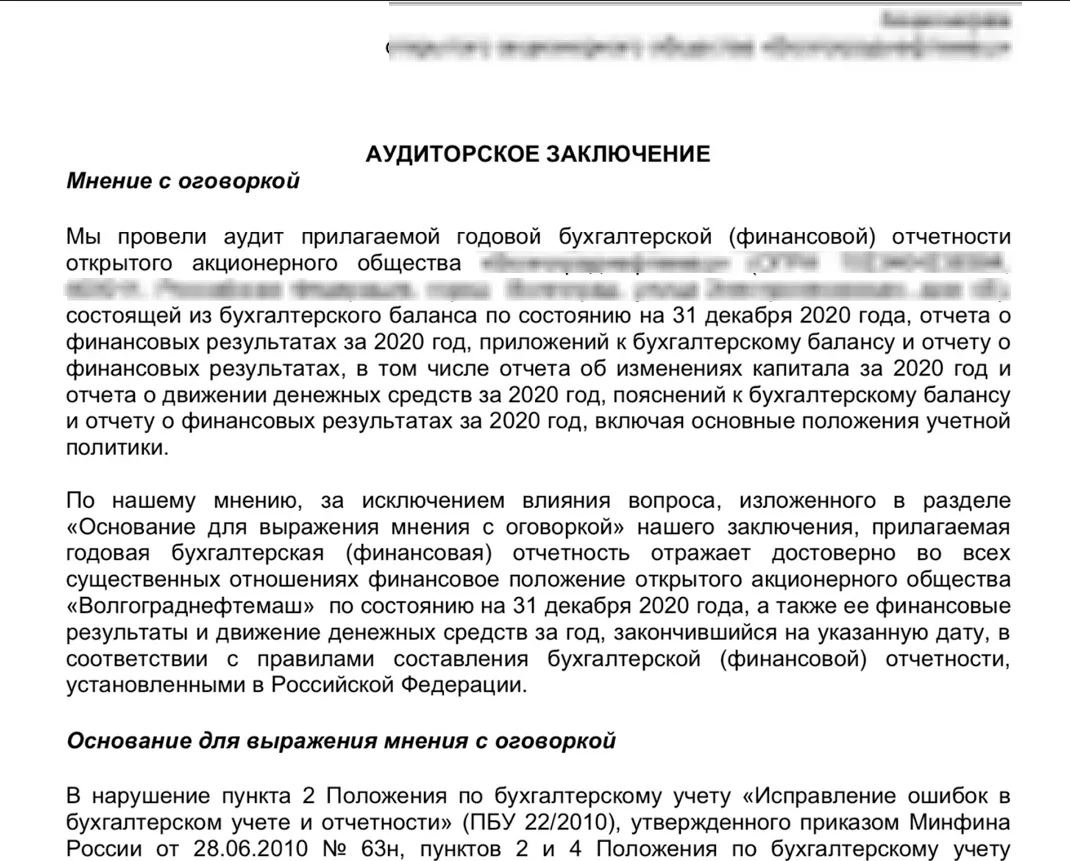

Какие виды аудиторских заключений бывают

Вид заключения по итогам аудита зависит от того, нашел ли аудитор ошибки в ходе ревизии. В своем заключении эксперт может выражать:

-

немодицифированное (положительное) мнение – это значит, что проанализированная бухгалтерская и финансовая отчетность полностью достоверны, и замечаний к ней нет (п. 16, 17, 18 МСА 700);

-

модицифированное мнение – значит аудитор нашел существенные ошибки в документации или же не смог однозначно определить, есть они или нет (п. 6 МСА 705).

В свою очередь модифицированное мнение в заключении аудитора тоже может быть разным. Есть три формы:

-

мнение с оговоркой, например, когда отсутствуют необходимые аудиторские доказательства, есть разногласия по выбранной учетной политике и т. д.;

-

отрицательное мнение, когда найдены серьезные недочеты в бухгалтерской и финансовой отчетности;

-

отказ от выражения мнения – когда аудиторских доказательств хватило, но оказалось сложно сформировать единое мнение о достоверности отчетов.

По каким причинам выдано то или иное заключение, ревизор прописывает в документе отдельным пунктом.

Добровольный аудит

КСК ГРУПП: аудит и консалтинг

Бесплатная консультация для пользователей Клерк.ру.

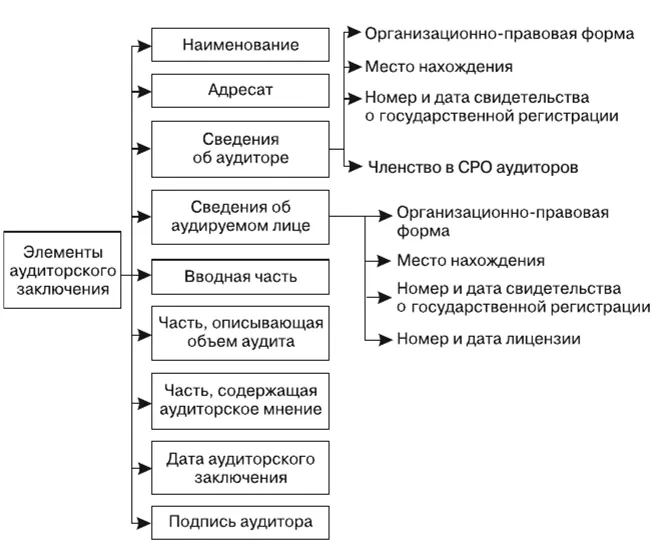

Из чего состоит структура аудиторского заключения

Каким должно быть заключение аудитора, написано в ч. 2 ст. 6 закона № 307-ФЗ. В частности, итоговый документ должен включать в себя:

-

наименование;

-

сведения о проверяемой компании (заказчике): название, ОГРН, место нахождения;

-

данные об аудиторе;

-

перечень бухгалтерской (финансовой) отчетности, которую проверили;

-

описание мероприятий;

-

мнение аудитора о достоверности отчетности;

-

дата заключения;

-

подпись уполномоченного лица.

Проверить членство аудитора в СРО можно на сайте Минфина.

Условно заключение можно разделить на три части: вводную, аналитическую и итоговую. Самой объемной главой является аналитика, в ней эксперт описывает:

-

непосредственно объект исследования (какую отчетность он проверил);

-

нормы и стандарты, на которые он опирался в работе;

-

применяемые методы оценки документации и достаточности полученных материалов и т. д.

Пример заключения аудитора

К заключению также прилагается вся аудиторская документация, которая доказывает, что проверка соответствует стандарту МСА (приказ Минфина от 09.01.2019 № 2н).

По итогу инициативного аудита в КСК ГРУПП заказчик получит еще и план дальнейшего развития компании, который помогает не просто снизить риски, а вывести финансовое состояние на уровень выше.

Нужны ли подпись и дата в аудиторском заключении

С 1 января 2022 года обновлены правила подписания итогового документа аудиторской проверки (п. 3.2 ст. 6 закона № 307-ФЗ).

Аудиторское заключение подписывается:

-

Руководителем аудита, если проверку проводила специализированная организация. Передача полномочий другому человеку возможна при условии, что тот имеет соответствующий квалификационный аттестат.

-

Аудитором лично, если он независимый эксперт и работает индивидуально.

Рядом с подписями должна быть расшифровка ФИО, а также номер записи в реестре аудиторов и аудиторских организаций. Ставится печать.

К заключению прикладывают бухгалтерскую и финансовую отчетность, в отношении которой эксперт проводил проверку. Отчетность должна быть подписана и заверена печатью аудируемой компании (при наличии). Все листы заключения нумеруют, прошивают и скрепляют печатью аудитора с указанием общего числа страниц.

Количество экземпляров стороны изначально согласуют между собой на этапе заключения договора. Как минимум, аудитор и аудируемое лицо получают по одному пакету оформленной документации.

В какие сроки подавать аудиторское заключение

Компании, для которых аудит отчетности носит обязательный характер, подают готовое заключение:

-

В налоговую инспекцию (для ведения реестра ГИР БО);

-

На Федресурс.

Как правило, в налоговую итоговый документ проверки представляют в одном пакете с годовой бухгалтерской отчетностью, то есть не позже 31 марта. Если заключения к этому моменту еще нет, то можно дослать его потом отдельно – в течение 10 рабочих дней с даты оформления, но не позднее 31 декабря года, следующего за отчетным.

Раскрывать информацию об отчетности и аудиторском заключении на Федресурсе с 2022 года компания должна дважды (п. 7 ст. 7.1 закона № 129):

-

в течение трех дней с даты утверждения отчета – сведения о финансовой отчетности;

-

в течение трех дней с момента подписания заключения об аудите – данные о результатах аудиторской проверки.

Эксперты КСК ГРУПП проконсультируют по любым вопросам проведения обязательного аудита. Оставьте на сайте заявку на бесплатную консультацию и узнайте, нужен ли вашей компании аудит.

Заключение

Аудиторское заключение – не только обязательное приложение к отчетности, когда того требует законодательство. Часто компании заказывают внешний аудит добровольно, поскольку его результаты, описанные в заключении:

-

Дают руководству компании полное представление о том, насколько эффективно работает бухгалтерия и финансовый отдел.

-

Помогают своевременно находить и исправлять ошибки в учете.

-

Подтверждают достоверность отчетов и благонадежность бизнеса перед кредиторами, инвесторами и прочими контрагентами.

Инициативный аудит

Оценка корректности ведения бухгалтерского и налогового учета. Получение достоверной информации о финансово-хозяйственной деятельности компании.

Бесплатная консультация для пользователей Клерк.ру.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8KXFWL