Отчет внутреннего аудитора — это результат аудиторского задания и документ, через который аудитор общается с высшим руководством. В отчете аудитор суммирует проведенную работу,

описывает наблюдения и дает рекомендации, что и как улучшить в компании. Из статьи вы узнаете:

Что входит в отчет по внутреннему аудиту

Наполнение отчета зависит от круга вопросов и аудиторского задания. Например, отчет может быть о проверке:

- деятельности подразделений или филиалов;

-

работы бухгалтерской службы и внутренних контролей (комплексный анализ

эффективности работы СВК); -

системы бюджетирования — насколько правильно формируют и выполняют бюджеты ЦФО

(центры финансовой ответственности); - об исполнительной дисциплине — проверка управляемости процессов на фирме;

- о нанесении ущерба компании — в отчете описывается результат расследования мошеннических действий персонала либо чрезвычайных ситуаций.

Обычно проверки проводят, чтобы улучшить контроль, повысить производительность, реже — выявить нарушения либо махинации. Поэтому не всегда отчет аудитора это отчет об ошибках.

Аудитор по результатам проверки описывает, что в компании работает хорошо, а что неправильно, как это исправить и наладить работу.

Отчет составляет руководитель службы внутреннего аудита, используя информацию от аудиторов и технических экспертов, которые входили в команду по аудиту. Либо ответственный

внутренний аудитор. Он определяет содержание отчета так, чтобы документ был четким, объективным, полным, конструктивным. Следит, чтобы выводы основывались на достаточных,

достоверных доказательствах (согласно стандарту 2420 «Качество отчетов» Института внутренних аудиторов).

Отчет службы внутреннего аудита — строго конфиденциальный документ. Его получает лично высшее руководство или менеджер, который напрямую отвечает за проверяемый объект. Отдельно

копию отчета может получить партнер, отвечающий за внешние проверки, или запросить внешний аудитор.

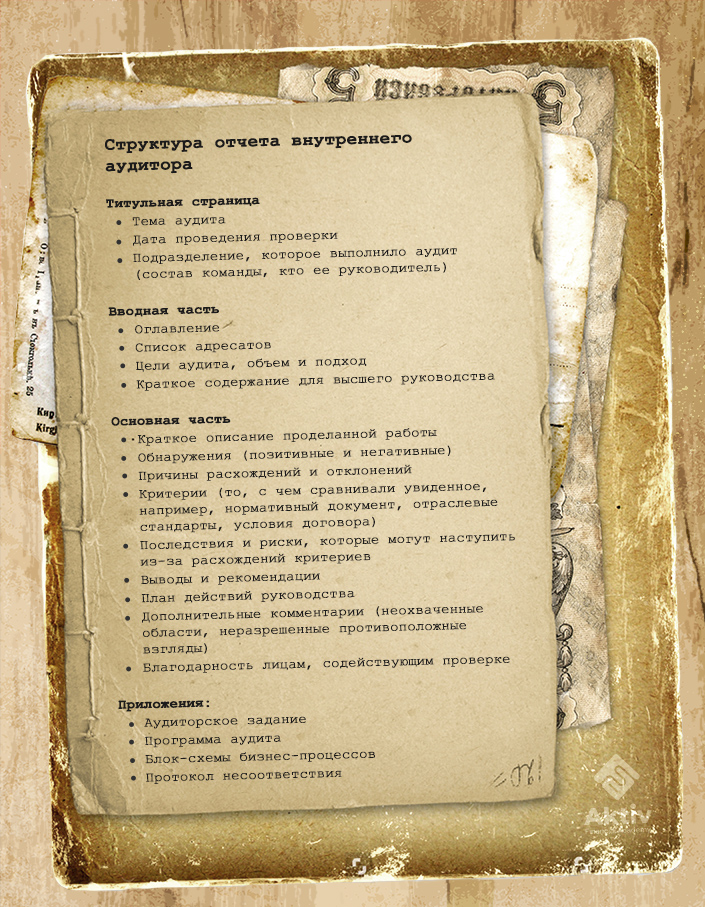

Структура и формат отчета внутреннего аудита

Структура отчета строго не регламентирована, но обычно включает 3 части: вводную, основную часть с наблюдениями и выводами внутреннего аудитора, и заключительную, куда входят

приложения.

Содержание отчета сильно зависит от типа аудиторского задания. Например, для отчета о средствах контроля структура может быть похожа на отчет руководству от внешнего аудитора. Но

содержание будет сильно отличаться, так как внутренний аудитор занят вопросами экономии, эффективности и результативности.

Стандартного формата отчета не существует. Он может быть в виде презентации, диаграммы, фотоотчета с фактическими данными, краткой таблицы или текстового документа. В каком

именно формате будет отчет, определяет в первую очередь заказчик аудита.

Нередко в крупных компаниях отчет презентуют в нескольких вариантах для разных пользователей:

-

детальный отчет с подробным описанием наблюдений, критериев и последствий — позволяет перепроверить доказательства и отследить логику расчета последствий (вот

пример детального отчета по проведенному внутреннему аудиту); - краткая версия — в ней приводятся только факты и результаты расчетов, а также кратко описаны наблюдения и рекомендации внутреннего аудитора;

- презентация для топ-менеджмента — содержит расчеты, инфографику, фото, что наглядно иллюстрирует собранные данные и выводы аудитора.

Как подготовить отчет о внутреннем аудите

С первого дня выполнения задания аудитор ведет черновой вариант отчета, где описывает полученные данные и первичные выводы. Так он видит, какие доказательства «ложатся» в отчет,

а какие нужно еще добавить. Такая заготовка нужна на случай, если руководство запросит промежуточные результаты аудита. А также помогает не упустить важные моменты при подготовке

окончательной версии документа.

Во время подготовки отчета, внутренний аудитор или команда по аудиту проводит несколько закрытых совещаний с руководством, чтобы обсудить выявленные нарушения, возможные решения

проблемы и внести соответствующие корректировки в отчет. Прежде чем презентовать отчет высшему руководству, команда по аудиту должна единогласно утвердить его финальную версию.

Ниже вы найдете чек-лист, по которому можно проверить, все ли моменты соблюдены при подготовке отчета.

Чек-лист по подготовке отчета внутреннего аудитора

|

Этапы подготовки |

Что выполнить и проверить |

|---|---|

|

Этап 0. Подготовительный |

Выяснить до написания отчета:

|

|

Этап 1. Сбор данных |

Собрать, описать и проверить данные, полученные в ходе аудита. |

|

Этап 2. Написание первого проекта аудиторского отчета |

Включить в документ обзор:

Проверить:

Обсудить с командой внутреннего аудита, как улучшить тон, содержание и стиль написания отчета. |

|

Этап 3. Обсуждение с руководством результатов аудита |

На собрании определить:

Удостовериться, что руководство знает обо всех ключевых пунктах в отчете. |

|

Этап 4. Подготовка окончательного проекта аудиторского отчета |

Проверить:

Убедиться, что аудиторы согласны с внесенными изменениями. |

|

Этап 5. Закрытое обсуждение аудиторского отчета с руководством |

|

|

Этап 6. Финальная версия отчета |

|

В некоторых компаниях, руководитель аудиторской группы готовит и рассылает отчет в течение 10 рабочих дней после завершения внутреннего аудита. Это еще одна из причин, почему

отчет готовят с первых дней проверки.

И несколько рекомендаций по составлению документа. Нужно помнить, что отчет о внутренней проверке составляют для руководителя. Поэтому важно:

- мыслить с его позиции, понимать, что он уже знает и что хотел бы узнать об объекте или проблеме;

- писать отчет простым языком без субъективных оценок, чтобы руководитель мог самостоятельно прочесть документ и сделать выводы;

- новые понятия вводить по нарастающей, так как руководитель не всегда разбирается в сложной финансовой и профессиональной аудиторской терминологии;

- результаты приоритизировать по их важности для компании — будет сразу понятно, каким пунктам уделить внимание;

- расчет экономического эффекта делать там, где это уместно (рассчитать именно то, что компания не заработала, потеряла или может потерять).

Кто и как использует результаты внутреннего аудита

Аудиторский отчет — важный документ, его хранят в течение 3-х и более лет, затем передают в архив. Рекомендации аудитора, описанные в отчете, несут обычно рекомендательный

характер. Но если речь идет о серьезных нарушениях или несоответствиях, руководитель проверяемого объекта сообщает высшему руководству, как и когда будут исправлены нарушения или

решена проблема. Он также ведет обязательный план/отчет о корректирующих и предупреждающих мероприятиях.

Аудиторский отчет помогает руководству принимать важные управленческие решения. Дает необходимые вводные данные, как повысить надежность системы бухгалтерского учета и СВК,

своевременно устранить ошибки в управлении либо избежать серьезных финансовых потерь и репутационных рисков. Главный признак, что отчет действительно востребован в компании —

пользователи отчета его очень ждут, а руководство выделяет на аудит дополнительные ресурсы.

Однако результат работы внутреннего аудитора использует не только руководство и менеджмент. Документ сильно облегчает работу внешнего аудитора. Порой снижает не только

трудоемкость внешней проверки, но и ее стоимость. Так как содержит важные аспекты, о которых не знает внешний аудитор и которые могут повлиять на его работу.

В конечном счете, отчет внутреннего аудита отражает все этапы внутренней проверки, сканирует важные бизнес-процессы, и как результат, высвечивает слабые и сильные стороны бизнеса

для дальнейшей корректировки. Также хороший отчет — это визитная карточка внутреннего аудитора. Он подтверждает высокую квалификацию, мастерство и глубину его профессионального

подхода.

Хотите научиться грамотно проводить аудит и презентовать его результаты? Запишитесь на курс «IPFM: Внутренний аудит», чтобы освоить методику проведения аудита и стать

дипломированным специалистом.

Что такое аудиторское заключение и зачем оно нужно?

По окончании каждого отчетного года формируется годовая бухгалтерская (финансовая) отчетность. Потенциальным инвесторам, кредиторам, контрагентам и др. пользователям отчетности важно, чтобы такая отчетность была достоверна, т.е. правильно отражала факты хозяйственной жизни организации в бухгалтерском учете. Чтобы подтвердить достоверность показателей отчетности организации, заказывают независимую проверку бухгалтерской (финансовой) отчетности — аудит.

По результатам аудита, на основе полученных аудиторских доказательств, аудиторская организация выдает аудиторское заключение.

Аудиторское заключение — документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, который содержит выраженное мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ст. 6 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Если компания подлежит обязательному аудиту, получить аудиторское заключение является ее обязанностью. Критерии обязательного аудита отчетности содержатся в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Перечень случаев проведения обязательного аудита ежегодно публикуется на сайте Минфина РФ.

Кто вправе заказывать и проводить аудит и требования к аудиторскому заключению

Аудиторские услуги могут осуществлять:

- аудиторские организации — коммерческие юридические лица (все виды аудиторских услуг);

- индивидуальные аудиторы — индивидуальные предприниматели с квалификационным аттестатом аудитора (с отчетности за 2021 год — только инициативный аудит без выдачи аудиторского заключения (ФЗ от 02.07.2021 N 359-ФЗ), с отчетности за 2022 год — в том числе инициативный аудит НАО, которые освобождены от обязательного аудита (ФЗ от 16.04.2022 № 114-ФЗ).

При этом для того, чтобы заниматься аудитом, такие компании и ИП должны быть членами одной из саморегулируемых организаций аудиторов. Аудиторские услуги можно будет оказывать с даты внесения сведений о соответствующем юрлице или ИП в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (сейчас она одна — это Саморегулируемая организация аудиторов Ассоциация «Содружество»).

Аудиторское заключение представляется аудиторской организацией только лицу, заключившему договор оказания аудиторских услуг — руководству (собственникам) компании.

Форма, содержание и порядок представления аудиторского заключения должны отвечать положениям действующих нормативных актов, в том числе Международному стандарту аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международному стандарту аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международному стандарту аудита 705 «Модифицированное мнение в аудиторском заключении», Международному стандарту аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее.

Аудиторская деятельность осуществляется в том числе, в соответствии с Международными стандартами аудита (МСА), которые введены в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н.

Виды и примеры аудиторских заключений

Виды, выраженных в аудиторском заключении за 2022 год мнений о достоверности бухгалтерской отчетности:

- немодифицированное мнение — выражается в случае, когда аудитор приходит к заключению, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности, в соответствии с правилами отчетности;

- модифицированное мнение — выражается, если на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что проверяемая отчетность не содержит существенные искажения.

Модифицированное мнение в аудиторском заключении может быть выражено в форме (п. 1 МСА 705 «Модифицированное мнение в аудиторском заключении»):

- мнения с оговоркой;

- отрицательного мнения;

- отказа от выражения мнения:

Аудитор должен выразить мнение с оговоркой, если:

- искажения отдельных статей бухгалтерской (финансовой) отчетности являются существенными, но не затрагивают большинство статей отчетности;

- у аудитора отсутствуют надлежащие аудиторские доказательства, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим;

- аудитор получив достаточные надлежащие аудиторские доказательства, приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными для финансовой отчетности, но не всеобъемлющими;

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения, но приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть существенным, но не всеобъемлющим.

Отрицательное мнение в аудиторском заключении аудитор выражает, если:

- он получил достаточные надлежащие доказательства о существенных и всеобъемлющих искажениях в бухгалтерской отчетности;

- на основании достаточных надлежащих аудиторских доказательств, аудитор приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными и всеобъемлющими для финансовой отчетности.

Отказаться от выражения мнения аудитор должен, если:

- он не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения и приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть одновременно существенным и всеобъемлющим.

Аудитор отказывается выразить мнение в том случае, когда в редких ситуациях, связанных с наличием многочисленных факторов неопределенности, он приходит к выводу о том, что, несмотря на полученные достаточные надлежащие аудиторские доказательства в отношении каждого фактора неопределенности, невозможно сформировать мнение о финансовой отчетности вследствие потенциального воздействия факторов неопределенности друг на друга и их возможного совокупного влияния на финансовую отчетность.

Примеры аудиторских заключений о бухгалтерской (финансовой) отчетности приведены в том числе и в Международном стандарте аудита 705 «Модифицированное мнение в аудиторском заключении».

Подпись и дата в аудиторском заключении

Аудиторское заключение должно быть составлено в письменном виде, датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение.

С 1 января 2022 года установлены новые правила подписания аудиторского заключения. Определен порядок подписания аудиторского заключения (п. 3.2 ст. 6 Федерального закона N 307-ФЗ).

Аудиторское заключение, выдаваемое аудиторской организацией, подписывают руководитель этой организации и руководитель аудита. Руководитель аудиторской организации вправе уполномочить иное лицо на подписание аудиторского заключения вместо себя при условии, что такое лицо имеет соответствующий квалификационный аттестат аудитора. Подписи данных лиц должны сопровождаться указанием их фамилий, имен, отчеств (при наличии) и номеров записей в реестре аудиторов и аудиторских организаций, а также номера записи в реестре аудиторов и аудиторских организаций в отношении самой аудиторской организации.

Дата аудиторского заключения предоставляет заинтересованному лицу основание полагать, что аудитор учел влияние, которое оказали на бухгалтерскую отчетность и аудиторское заключение события и операции, возникшие до этой даты и известные аудитору.

К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована и подписана аудируемым лицом в соответствии с правилами, предъявляемыми к отчетности.

Аудиторское заключение и указанная отчетность должны быть пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов.

Аудиторское заключение подготавливается в количестве экземпляров, согласованном аудитором и руководителем (собственником) компании, заключившим договор на аудит. Причем, стороны договора должны получить не менее чем по 1 экземпляру аудиторского заключения с прилагаемой бухгалтерской отчетностью.

Аудиторское заключение: сроки предоставления, адресаты и процедура

Аудиторское заключение представляется организациями в ФНС (сейчас ФНС ведет реестр ГИР БО), а также в Федресурс, как правило, одновременно с представлением годовой бухгалтерской отчетности.

Срок предоставления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности — в течение трех месяцев после окончания отчетного периода, но не позднее 31 марта.

Если к этому моменту, аудиторское заключение о бухгалтерской отчетности еще не готово, то его надо сдать в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным периодом.

Указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (Федеральный закон от 2 июля 2021 г. N 352).

Федеральным законом от 2 июля 2021 г. N 352-ФЗ, вступившим в силу с 01 января 2022 года уточнено, что указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (ранее — такая оговорка отсутствовала).

Пример:

Подлежащая обязательному аудиту бухгалтерская (финансовая) отчетность за 2022 год проаудирована и аудиторской организацией выдано аудиторское заключение, датированное 04 февраля 2023 года. Такое аудиторское заключение организации следует сдать в налоговую до 17 февраля 2023 года, что, конечно же, не позднее 31 декабря 2023 года.

Рискует ли организация, если аудиторское заключение за 2022 год не будет предоставлено в ИФНС до 31 декабря 2023 года?

Действительно, заполняя форму баланса организации, необходимо проставить значение в полях формы об обязательном аудите: подлежит ли организация обязательному аудиту (ДА) или не подлежит обязательному аудиту (НЕТ).

Если бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ИНН и ОГРН. В представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту.

Таким образом, по отчетности за 2022 год организация имеет возможность представить аудиторское заключение не позднее 31 декабря 2023 года.

Тем организациям, кто опасается вопросов от налоговых органов можно подготовиться следующим образом: выбрать аудитора заблаговременно, заключить договор и составить пояснения для налоговых органов о сроках завершения обязательного аудита и представления аудиторского заключения за 2022 год.

Аудиторское заключение может быть представлено после сдачи бухгалтерской отчетности, если на момент представления отчетности проверка еще не завершена или срок представления аудиторского заключения еще не наступил.

Штрафы за не проведение аудита и непредставление аудиторского заключения

Отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) считается грубым нарушением требований к бухгалтерскому учету и отчетности и влечет наложение штрафов (ст. 15.11 КоАП):

- от 5 тыс. рублей до 10 тыс. рублей (на должностных лиц);

- при повторном нарушении – до 20 тыс. рублей (на должностных лиц) либо дисквалификация должностного лица на срок от 1 года до 2 лет.

Протоколы об административных правонарушениях составляют должностные лица:

- налоговых органов (пп. 5 п. 2 ст. 28.3 КоАП);

- органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (пп. 11 п. 2 ст. 28.3 КоАП);

- Счетной палаты РФ и контрольно-счетных органов субъектов РФ (пп. 3 п. 5 ст. 28.3 КоАП).

За непредставление аудиторского заключения к комплекту бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу по инициативе органа статистики может грозить административный штраф (ст.19.7 КоАП РФ):

- от 300 до 500 рублей (на должностных лиц);

- от 3 тыс. до 5 тыс. рублей (на юридических лиц).

Даже если был наложен штраф аудиторское заключение все равно должно быть предоставлено (п. 4 ст. 4.1 КоАП РФ).

Более серьезные санкции могут быть наложены по инициативе отделения Центробанка по жалобе одного из акционеров АО.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст. 92 Федерального закона от 26.12.1995 №208-ФЗ «Об акционерных обществах»).

Требования к содержанию годового отчета акционерных обществ установлены в Положении Банка России от 27.03.2020 N 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащего обязательному аудиту, раскрывается путем опубликования ее текста на странице организации в сети Интернет не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности.

Так, раскрытие информации не в полном объеме (непредставление аудиторского заключения), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа (п. 2 ст. 15.19 КоАП):

- от 30 тыс. рублей до 50 тыс. рублей (на должностных лиц) либо их дисквалификацию на срок от 1 года до 2 лет;

- от 700 тыс. рублей до 1 млн рублей (на юридических лиц).

Как видим, ответственность за нарушения, связанные с аудиторским заключением, достаточно серьезная.

Однако аудит – это не только проверка соблюдения требований законодательства и сокращение различных рисков. Это также и новые возможности, которые аудит может раскрыть перед организацией.

Аудиторское заключение образец

Законодательно утвержденной формы аудиторского заключения нет. Аудиторские организации, индивидуальные аудиторы для использования при проведении аудита бухгалтерской (финансовой) отчетности разрабатывают ее самостоятельно, в соответствии с положениями действующих нормативных актов РФ.

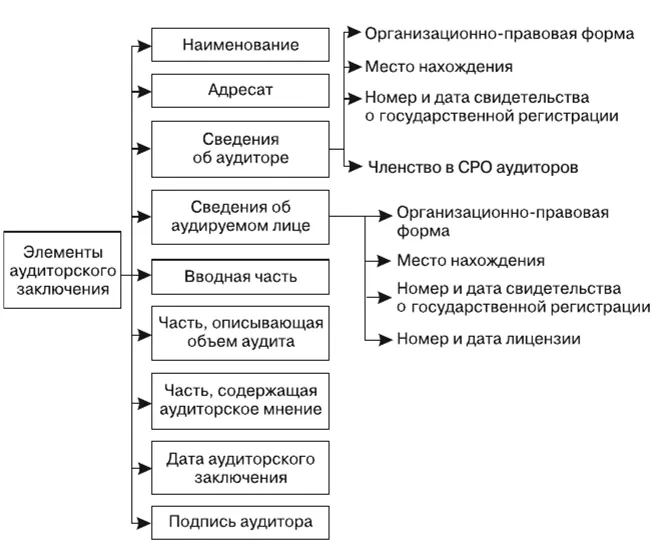

В соответствии с требованиями Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ, в том числе, Международным стандартом аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международным стандартом аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международным стандартом аудита 705 «Модифицированное мнение в аудиторском заключении», Международным стандартом аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее, аудиторское заключение должно содержать:

- наименование «Аудиторское заключение»;

- указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

- сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

- сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена;

- распределение ответственности в отношении указанной бухгалтерской (финансовой) отчетности между аудируемым лицом и аудитором;

- сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (объем аудита);

- мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

- результаты проверки, проведенной аудиторской организацией, индивидуальным аудитором в соответствии с другими федеральными законами;

- имя руководителя задания (при проведении аудита полного комплекта финансовой отчетности общего назначения о финансовой отчетности организаций, ценные бумаги которых допущены к организованным торгам);

- подпись аудитора;

- адрес аудитора;

- дату аудиторского заключения.

Аудиторское заключение должно содержать утверждение о том, что бухгалтерская отчетность была проаудирована аудитором. В аудиторское заключение обязательно включаются, в том числе, части, озаглавленные:

- «Ответственность аудируемого лица за годовую бухгалтерскую (финансовую) отчетность»;

- «Ответственность аудитора за аудит годовой бухгалтерской (финансовой) отчетности»;

- «Мнение».

Аудиторское заключение всегда содержит указание на международные стандарты аудита.

Примерные формы аудиторских заключений по МСА, которые одобрены Советом по аудиторской деятельности (версия 6/2021),

опубликованы

на официальном сайте Минфина РФ в сети «Интернет».

Примерные формы аудиторских заключений предназначены для использования при проведении аудита бухгалтерской (финансовой) отчетности, отчетности специального назначения и оказании других услуг по аудиту прочей финансовой информации в соответствии с Международными стандартами аудита. Примерные формы аудиторских заключений используются аудиторскими организациями, индивидуальными аудиторами с учетом конкретных условий аудиторских заданий, особенностей аудируемого лица и состояния законодательства Российской Федерации.

Введение

Аудиторское заключение всегда выдается по итогам внешнего аудита. От того, по какой причине компания инициировала проверку, зависит, нужно ли размещать заключение аудиторов на Федресурсе.

Есть две причины для проведения внешнего аудита:

-

требования законодательства – обязательная проверка;

-

добровольное желание руководства компании проверить работу своей бухгалтерии и финансового отдела – инициативный аудит.

Если компания обязана проводить аудит, то и публиковать заключение тоже обязательно. За нераскрытие результатов аудиторской проверки, нарушение сроков или ошибки в оформлении заключения компании грозят штрафы до 1 млн рублей (ст. 19.7 КоАП, ч. 2 ст. 15.19 КоАП).

Результаты же инициативного аудита руководство компании использует для поиска оптимальных финансовых, налоговых и организационных решений. Добровольную проверку можно проводить в любое время, итоговый документ не публикуется на Федресурсе, а за отклонение от правил штрафов не будет.

Когда компании обязаны проводить аудит и раскрывать аудиторское заключение

Все случаи обязательного внешнего аудита перечислены в ст. 5 закона от 30.12.2008 № 307-ФЗ. Также полный перечень публикуется каждый год на официальном сайте Минфина (см. информацию от 11.01.2023).

Например, получать аудиторские заключения по итогам отчетного периода в 2023 году должны профессиональные участники рынка ценных бумаг, бюро кредитных историй, застройщики многоквартирных домов и НКО, финансируемые из иностранных источников.

С 1 января 2023 года аудит бухгалтерской отчетности для непубличных акционерных обществ больше не обязателен (письмо Минфина от 23.12.2022 № 07-04-09/126779).

Обычные ООО проверяют показатели финансовых и бухгалтерских документов, только если выручка за предшествующий год превысила 800 млн рублей, либо сумма активов – больше 400 млн рублей.

Заказывайте обязательный аудит в КСК ГРУПП. Компания 28 лет на рынке аудиторских услуг, есть лицензии ФСБ на работу с гостайной, сертификация АССА (уровень PLATINUM) и ISO 9001:2015, а профессиональная ответственность аудиторов КСК ГРУПП застрахована на 1 млрд рублей.

Что такое аудиторское заключение

Аудиторское заключение – это официальный документ, в котором независимый аудитор или аудиторская организация выражает свое мнение о достоверности финансовой бухгалтерской отчетности предприятия. Другими словами, это свидетельство того, что хозяйственные операции и порядок ведения бухучета в компании соответствуют требованиям закона. Точное определение понятию дано в ч. 1 ст. 6 закона от 30.12.2008 № 307-ФЗ.

Как мы уже сказали в начале, для ряда организаций внешний аудит и публикация его итогов на Федресурсе обязательны. Но за аудиторским заключением обращаются не только в этом случае. Оно также понадобится, когда:

-

Нужно подтвердить достоверность финансовых показателей в диалоге с потенциальными инвесторами, кредиторами, банками и контрагентами.

-

Нужна независимая оценка деятельности компании в целях профилактики: получить объективные данные о состоянии бухгалтерского, управленческого учета, документооборота, а также рекомендации по совершенствованию процессов.

Несмотря на то, что основания для инициации аудита разные, форма и содержание аудиторского заключения остаются неизменными. Результаты аудита оформляются в соответствии с требованиями нормативных актов и принятых международных стандартов (МСА 700, МСА 701, МСА 705 (пересмотренный), МСА 706 (пересмотренный).

Какие виды аудиторских заключений бывают

Вид заключения по итогам аудита зависит от того, нашел ли аудитор ошибки в ходе ревизии. В своем заключении эксперт может выражать:

-

немодицифированное (положительное) мнение – это значит, что проанализированная бухгалтерская и финансовая отчетность полностью достоверны, и замечаний к ней нет (п. 16, 17, 18 МСА 700);

-

модицифированное мнение – значит аудитор нашел существенные ошибки в документации или же не смог однозначно определить, есть они или нет (п. 6 МСА 705).

В свою очередь модифицированное мнение в заключении аудитора тоже может быть разным. Есть три формы:

-

мнение с оговоркой, например, когда отсутствуют необходимые аудиторские доказательства, есть разногласия по выбранной учетной политике и т. д.;

-

отрицательное мнение, когда найдены серьезные недочеты в бухгалтерской и финансовой отчетности;

-

отказ от выражения мнения – когда аудиторских доказательств хватило, но оказалось сложно сформировать единое мнение о достоверности отчетов.

По каким причинам выдано то или иное заключение, ревизор прописывает в документе отдельным пунктом.

Добровольный аудит

КСК ГРУПП: аудит и консалтинг

Бесплатная консультация для пользователей Клерк.ру.

Из чего состоит структура аудиторского заключения

Каким должно быть заключение аудитора, написано в ч. 2 ст. 6 закона № 307-ФЗ. В частности, итоговый документ должен включать в себя:

-

наименование;

-

сведения о проверяемой компании (заказчике): название, ОГРН, место нахождения;

-

данные об аудиторе;

-

перечень бухгалтерской (финансовой) отчетности, которую проверили;

-

описание мероприятий;

-

мнение аудитора о достоверности отчетности;

-

дата заключения;

-

подпись уполномоченного лица.

Проверить членство аудитора в СРО можно на сайте Минфина.

Условно заключение можно разделить на три части: вводную, аналитическую и итоговую. Самой объемной главой является аналитика, в ней эксперт описывает:

-

непосредственно объект исследования (какую отчетность он проверил);

-

нормы и стандарты, на которые он опирался в работе;

-

применяемые методы оценки документации и достаточности полученных материалов и т. д.

Пример заключения аудитора

К заключению также прилагается вся аудиторская документация, которая доказывает, что проверка соответствует стандарту МСА (приказ Минфина от 09.01.2019 № 2н).

По итогу инициативного аудита в КСК ГРУПП заказчик получит еще и план дальнейшего развития компании, который помогает не просто снизить риски, а вывести финансовое состояние на уровень выше.

Нужны ли подпись и дата в аудиторском заключении

С 1 января 2022 года обновлены правила подписания итогового документа аудиторской проверки (п. 3.2 ст. 6 закона № 307-ФЗ).

Аудиторское заключение подписывается:

-

Руководителем аудита, если проверку проводила специализированная организация. Передача полномочий другому человеку возможна при условии, что тот имеет соответствующий квалификационный аттестат.

-

Аудитором лично, если он независимый эксперт и работает индивидуально.

Рядом с подписями должна быть расшифровка ФИО, а также номер записи в реестре аудиторов и аудиторских организаций. Ставится печать.

К заключению прикладывают бухгалтерскую и финансовую отчетность, в отношении которой эксперт проводил проверку. Отчетность должна быть подписана и заверена печатью аудируемой компании (при наличии). Все листы заключения нумеруют, прошивают и скрепляют печатью аудитора с указанием общего числа страниц.

Количество экземпляров стороны изначально согласуют между собой на этапе заключения договора. Как минимум, аудитор и аудируемое лицо получают по одному пакету оформленной документации.

В какие сроки подавать аудиторское заключение

Компании, для которых аудит отчетности носит обязательный характер, подают готовое заключение:

-

В налоговую инспекцию (для ведения реестра ГИР БО);

-

На Федресурс.

Как правило, в налоговую итоговый документ проверки представляют в одном пакете с годовой бухгалтерской отчетностью, то есть не позже 31 марта. Если заключения к этому моменту еще нет, то можно дослать его потом отдельно – в течение 10 рабочих дней с даты оформления, но не позднее 31 декабря года, следующего за отчетным.

Раскрывать информацию об отчетности и аудиторском заключении на Федресурсе с 2022 года компания должна дважды (п. 7 ст. 7.1 закона № 129):

-

в течение трех дней с даты утверждения отчета – сведения о финансовой отчетности;

-

в течение трех дней с момента подписания заключения об аудите – данные о результатах аудиторской проверки.

Эксперты КСК ГРУПП проконсультируют по любым вопросам проведения обязательного аудита. Оставьте на сайте заявку на бесплатную консультацию и узнайте, нужен ли вашей компании аудит.

Заключение

Аудиторское заключение – не только обязательное приложение к отчетности, когда того требует законодательство. Часто компании заказывают внешний аудит добровольно, поскольку его результаты, описанные в заключении:

-

Дают руководству компании полное представление о том, насколько эффективно работает бухгалтерия и финансовый отдел.

-

Помогают своевременно находить и исправлять ошибки в учете.

-

Подтверждают достоверность отчетов и благонадежность бизнеса перед кредиторами, инвесторами и прочими контрагентами.

Инициативный аудит

Оценка корректности ведения бухгалтерского и налогового учета. Получение достоверной информации о финансово-хозяйственной деятельности компании.

Бесплатная консультация для пользователей Клерк.ру.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8KXFWL

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

СОВЕТ ПО АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

СБОРНИК

ПРИМЕРНЫХ ФОРМ ЗАКЛЮЧЕНИЙ И ОТЧЕТОВ,

СОСТАВЛЕННЫХ В СООТВЕТСТИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ АУДИТА

(версия 6/2021)

2021

Настоящий Сборник содержит примерные формы аудиторских заключений и иных отчетов независимого аудитора, разработанные в соответствии с Федеральным законом «Об аудиторской деятельности» и Международными стандартами аудита, введенными в действие для применения на территории Российской Федерации приказами Минфина России. Данные примерные формы одобрены Советом по аудиторской деятельности 12 декабря 2016 г. (протокол № 28, раздел VI), 6 июня 2017 г. (протокол № 34, раздел II), 21 декабря 2018 г. (протокол № 44, раздел II), 19 декабря 2019 г. (протокол № 51, раздел IV), 25 сентября 2020 г. (протокол № 55, раздел V).

Примерные формы аудиторских заключений и иных отчетов предназначены для использования при проведении аудита бухгалтерской (финансовой) отчетности, отчетности специального назначения и оказании других аудиторских услуг в соответствии с Международными стандартами аудита. Примерные формы аудиторских заключений и иных отчетов должны использоваться аудиторскими организациями, индивидуальными аудиторами с учетом конкретных условий аудиторских заданий, особенностей аудируемого лица и состояния законодательства Российской Федерации.

СОДЕРЖАНИЕ

1. ОТЧЕТНОСТЬ, СОСТАВЛЕННАЯ В СООТВЕТСТВИИ С КОНЦЕПЦИЕЙ ОБЩЕГО НАЗНАЧЕНИЯ

1.1. НЕМОДИФИЦИРОВАННЫЕ ЗАКЛЮЧЕНИЯ

1.1.1 Годовая бухгалтерская отчетность коммерческой организации

1.1.2. Годовая бухгалтерская отчетность политической партии

1.1.3. Годовая бухгалтерская отчетность регионального отделения политической партии

1.1.4. Годовая консолидированная финансовая отчетность организации, ценные бумаги которой допущены к организованным торгам (с ключевыми вопросами аудита)

1.1.5. Годовая финансовая отчетность организации, ценные бумаги которой допущены к организованным торгам (с ключевыми вопросами аудита)

1.1.6. Годовая бухгалтерская отчетность организации, ценные бумаги которой допущены к организованным торгам (с ключевыми вопросами аудита)

1.2. НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

1.2.1. Годовая бухгалтерская отчетность организации, ценные бумаги которой допущены к организованным торгам (с ключевыми вопросами аудита), существенная неопределенность, адекватное раскрытие информации, немодифицированное мнение

1.2.2. Годовая бухгалтерская отчетность, существенная неопределенность, неадекватное раскрытие информации, мнение с оговоркой

1.2.3. Годовая бухгалтерская отчетность, существенная неопределенность, информация не раскрыта, отрицательное мнение

1.2.4. Годовая бухгалтерская отчетность, существенная неопределенность в условиях распространения коронавирусной инфекции, адекватное раскрытие информации, немодифицированное мнение

2. ОТЧЕТНОСТЬ, СОСТАВЛЕННАЯ В СООТВЕТСТВИИ С КОНЦЕПЦИЕЙ СПЕЦИАЛЬНОГО НАЗНАЧЕНИЯ

2.1. Сводный финансовый отчет политической партии

2.2. Сведения о поступлении и расходовании средств регионального отделения политической партии

3. ПРОМЕЖУТОЧНАЯ ФИНАНСОВАЯ ИНФОРМАЦИЯ

3.1. Обзорная проверка полного комплекта квартальной консолидированной финансовой отчетности, вывод без оговорки

3.2. Обзорная проверка сокращенного комплекта квартальной консолидированной финансовой информации, вывод без оговорки

3.3. Обзорная проверка полного комплекта квартальной консолидированной финансовой отчетности за 2-ой квартал, вывод без оговорки распространяется на промежуточные периоды текущего года

3.4. Обзорная проверка полного комплекта квартальной консолидированной финансовой отчетности, вывод с оговоркой

4. СОГЛАСОВАННЫЕ ПРОЦЕДУРЫ

5. ЗАДАНИЯ, ОБЕСПЕЧИВАЮЩИЕ УВЕРЕННОСТЬ, ОТЛИЧНЫЕ ОТ АУДИТА И ОБЗОРНОЙ ПРОВЕРКИ ФИНАНСОВОЙ ИНФОРМАЦИИ ПРОШЕДШИХ ПЕРИОДОВ

5.1. Отчет о реализации долгосрочной программы развития и выполнении ключевых показателей эффективности

ПРИЛОЖЕНИЕ 1

1. ОТЧЕТНОСТЬ, СОСТАВЛЕННАЯ В СООТВЕТСТВИИ С КОНЦЕПЦИЕЙ ОБЩЕГО НАЗНАЧЕНИЯ

1.1. НЕМОДИФИЦИРОВАННЫЕ ЗАКЛЮЧЕНИЯ

1.1.1 Годовая бухгалтерская отчетность коммерческой организации

[Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудируемое лицо не является организацией, ценные бумаги которой допущены к организованным торгам;

аудит проводился в соответствии с Международными стандартами аудита (МСА), введенными в действие и подлежащими применению на территории Российской Федерации;

аудит проводился в отношении полного комплекта годовой бухгалтерской отчетности, состав которой установлен Федеральным законом «О бухгалтерском учете»;

годовая бухгалтерская отчетность составлена руководством аудируемого лица в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации;

лица, ответственные за составление годовой бухгалтерской отчетности, не являются лицами, отвечающими за корпоративное управление аудируемым лицом (члены совета директоров, наблюдательного совета, другие);

аудируемое лицо не подготавливает прочую информацию, определяемую согласно МСА 720 «Обязанности аудитора, относящиеся к прочей информации»;

существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности аудируемого лица продолжать непрерывно свою деятельность, отсутствует;

при осуществлении аудита аудиторская организация руководствовалась: Правилами независимости аудиторов и аудиторских организаций, утвержденными саморегулируемой организацией аудиторов, членом которой она является; Кодексом профессиональной этики аудиторов, утвержденным саморегулируемой организацией аудиторов, членом которой она является;

условия аудиторского задания в части ответственности руководства аудируемого лица за годовую бухгалтерскую отчетность соответствуют требованиям МСА 210 «Согласование условий аудиторских заданий»;

на основании полученных аудиторских доказательств аудиторская организация пришла к выводу об обоснованности выражения немодифицированного мнения в аудиторском заключении;

помимо аудита годовой бухгалтерской отчетности нормативные правовые акты не предусматривают обязанность аудитора провести дополнительные процедуры в отношении этой отчетности.][1]

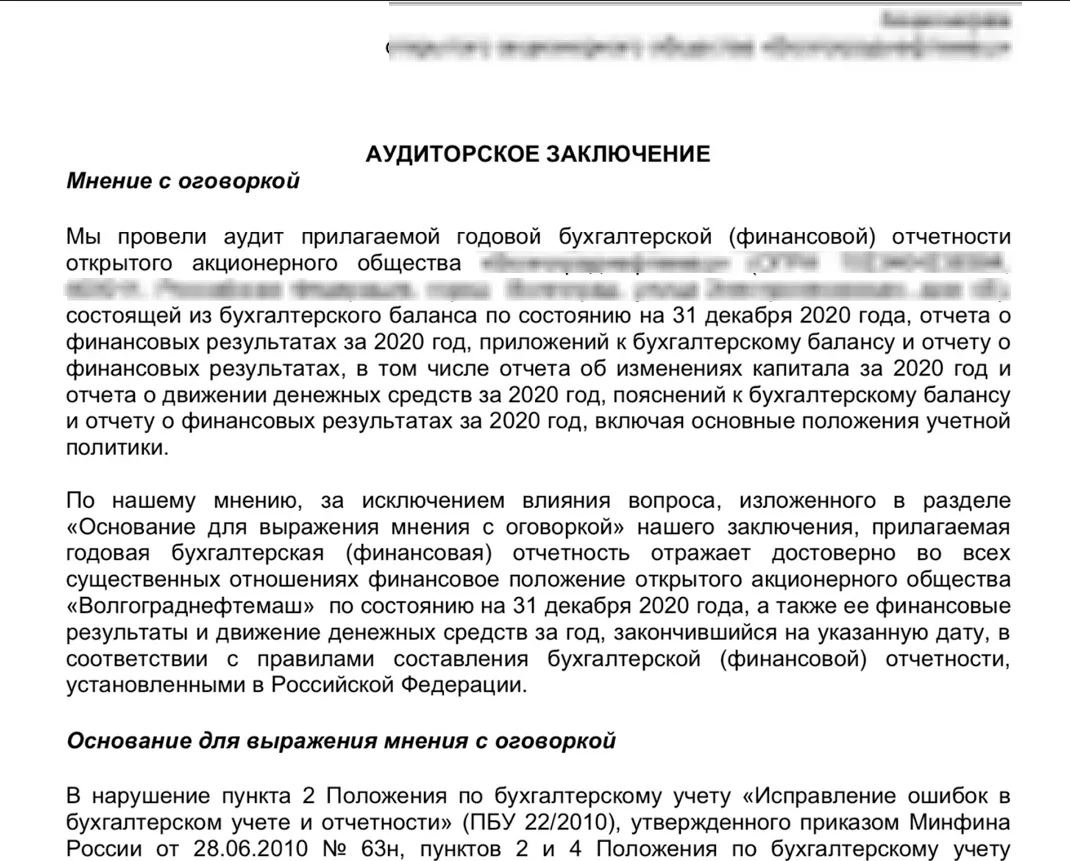

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА

Акционерам акционерного общества «YYY»

Мнение

Мы провели аудит прилагаемой годовой бухгалтерской отчетности акционерного общества «YYY» (ОГРН 8800000000000), состоящей из бухгалтерского баланса по состоянию на 31 декабря 20хх года, отчета о финансовых результатах за 20хх год, приложений к бухгалтерскому балансу и отчету о финансовых результатах, в том числе отчета об изменениях капитала и отчета о движении денежных средств за 20хх год, пояснений к бухгалтерскому балансу и отчету о финансовых результатах, включая основные положения учетной политики.

По нашему мнению, прилагаемая годовая бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение акционерного общества «YYY» по состоянию на 31 декабря 20хх года, финансовые результаты его деятельности и движение денежных средств за 20хх год в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации.

Основание для выражения мнения

Мы провели аудит в соответствии с Международными стандартами аудита (МСА). Наша ответственность в соответствии с этими стандартами раскрыта в разделе «Ответственность аудитора за аудит годовой бухгалтерской отчетности» настоящего заключения. Мы являемся независимыми по отношению к аудируемому лицу в соответствии с Правилами независимости аудиторов и аудиторских организаций и Кодексом профессиональной этики аудиторов, соответствующими Международному кодексу этики профессиональных бухгалтеров (включая международные стандарты независимости), разработанному Советом по международным стандартам этики для профессиональных бухгалтеров, и нами выполнены прочие обязанности в соответствии с этими требованиями профессиональной этики. Мы полагаем, что полученные нами аудиторские доказательства являются достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения.

Ответственность руководства и [членов совета директоров][2]

аудируемого лица за годовую бухгалтерскую отчетность

Руководство несет ответственность за подготовку и достоверное представление указанной годовой бухгалтерской отчетности в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации, и за систему внутреннего контроля, которую руководство считает необходимой для подготовки годовой бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

При подготовке годовой бухгалтерской отчетности руководство несет ответственность за оценку способности аудируемого лица продолжать непрерывно свою деятельность, за раскрытие в соответствующих случаях сведений, относящихся к непрерывности деятельности, и за составление отчетности на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство намеревается ликвидировать аудируемое лицо, прекратить его деятельность или когда у руководства отсутствует какая-либо иная реальная альтернатива, кроме ликвидации или прекращения деятельности.

[Члены совета директоров] несут ответственность за надзор за подготовкой годовой бухгалтерской отчетности аудируемого лица.

Ответственность аудитора за аудит

годовой бухгалтерской отчетности

Наша цель состоит в получении разумной уверенности в том, что годовая бухгалтерская отчетность не содержит существенных искажений вследствие недобросовестных действий или ошибок, и в составлении аудиторского заключения, содержащего наше мнение. Разумная уверенность представляет собой высокую степень уверенности, но не является гарантией того, что аудит, проведенный в соответствии с МСА, всегда выявляет существенные искажения при их наличии. Искажения могут быть результатом недобросовестных действий или ошибок и считаются существенными, если можно обоснованно предположить, что в отдельности или в совокупности они могут повлиять на экономические решения пользователей, принимаемые на основе этой годовой бухгалтерской отчетности.

В рамках аудита, проводимого в соответствии с МСА, мы применяем профессиональное суждение и сохраняем профессиональный скептицизм на протяжении всего аудита. Кроме того, мы:

а) выявляем и оцениваем риски существенного искажения годовой бухгалтерской отчетности вследствие недобросовестных действий или ошибок; разрабатываем и проводим аудиторские процедуры в ответ на эти риски; получаем аудиторские доказательства, являющиеся достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения. Риск необнаружения существенного искажения в результате недобросовестных действий выше, чем риск необнаружения существенного искажения в результате ошибки, так как недобросовестные действия могут включать сговор, подлог, умышленный пропуск, искаженное представление информации или действия в обход системы внутреннего контроля;

б) получаем понимание системы внутреннего контроля, имеющей значение для аудита, с целью разработки аудиторских процедур, соответствующих обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля аудируемого лица;

в) оцениваем надлежащий характер применяемой учетной политики, обоснованность оценочных значений, рассчитанных руководством аудируемого лица, и соответствующего раскрытия информации;

г) делаем вывод о правомерности применения руководством аудируемого лица допущения о непрерывности деятельности, а на основании полученных аудиторских доказательств – вывод о том, имеется ли существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности аудируемого лица продолжать непрерывно свою деятельность. Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что аудируемое лицо утратит способность продолжать непрерывно свою деятельность;

д) проводим оценку представления годовой бухгалтерской отчетности в целом, ее структуры и содержания, включая раскрытие информации, а также того, представляет ли годовая бухгалтерская отчетность лежащие в ее основе операции и события так, чтобы было обеспечено их достоверное представление.

Мы осуществляем информационное взаимодействие с [членами совета директоров] аудируемого лица, доводя до их сведения, помимо прочего, информацию о запланированном объеме и сроках аудита, а также о существенных замечаниях по результатам аудита, в том числе о значительных недостатках системы внутреннего контроля, которые мы выявляем в процессе аудита.

См. примеры подписания согласно Приложению 1.

«_____» _____________ 20хх года

1.1.2. Годовая бухгалтерская отчетность политической партии

[Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудируемым лицом является политическая партия;

аудит проводился в соответствии с Международными стандартами аудита (МСА), введенными в действие для применения на территории Российской Федерации приказами Минфина России;

аудит проводился в отношении полного комплекта годовой бухгалтерской отчетности, состав которой установлен Федеральным законом «О бухгалтерском учете»;

годовая бухгалтерская отчетность составлена уполномоченным лицом (органом) политической партии в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации;

ответственность за надзор за подготовкой годовой бухгалтерской отчетности и за организацию проведения ее обязательного аудита несет лицо (орган), уполномоченное (уполномоченный) в соответствии с документами политической партии;

аудируемое лицо не подготавливает прочую информацию, определяемую согласно МСА 720 «Обязанности аудитора, относящиеся к прочей информации»; подготавливаемый политической партией в соответствии Федеральным законом «О политических партиях» сводный финансовый отчет не рассматривается в качестве прочей информации в смысле пункта А5 МСА 720 «Обязанности аудитора, относящиеся к прочей информации»;

существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности аудируемого лица продолжать непрерывно свою деятельность, отсутствует;

при осуществлении аудита аудиторская организация руководствовалась: Правилами независимости аудиторов и аудиторских организаций, утвержденными саморегулируемой организацией аудиторов, членом которой она является; Кодексом профессиональной этики аудиторов, утвержденным саморегулируемой организацией аудиторов, членом которой она является;

условия аудиторского задания в части ответственности уполномоченного лица (органа) политической партии за годовую бухгалтерскую отчетность соответствуют требованиям МСА 210 «Согласование условий аудиторских заданий»;

от аудитора не требуется сообщать информацию о ключевых вопросах аудита в соответствии с МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», и он не принял решение сделать это по каким-либо иным причинам;

на основании полученных аудиторских доказательств аудиторская организация пришла к выводу об обоснованности выражения немодифицированного мнения в аудиторском заключении;

помимо аудита годовой бухгалтерской отчетности нормативные правовые акты не предусматривают обязанность аудитора провести дополнительные процедуры в отношении этой отчетности.][3]

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА

[…][4]

Мнение

Мы провели аудит прилагаемой годовой бухгалтерской отчетности политической партии «YYY» (ОГРН 8800000000000), состоящей из бухгалтерского баланса по состоянию на 31 декабря 20хх года, отчета о целевом использовании средств за 20хх год, пояснений к бухгалтерскому балансу и отчету о целевом использовании средств за 20хх год.

По нашему мнению, прилагаемая годовая бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение политической партии «YYY» по состоянию на 31 декабря 20хх года, целевое использование средств и их движение в 20хх году в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации.

Основание для выражения мнения

Мы провели аудит в соответствии с Международными стандартами аудита (МСА). Наша ответственность в соответствии с этими стандартами раскрыта в разделе «Ответственность аудитора за аудит годовой бухгалтерской отчетности» настоящего заключения. Мы являемся независимыми по отношению к политической партии в соответствии с Правилами независимости аудиторов и аудиторских организаций и Кодексом профессиональной этики аудиторов, соответствующими Международному кодексу этики профессиональных бухгалтеров (включая международные стандарты независимости), разработанному Советом по международным стандартам этики для профессиональных бухгалтеров, и нами выполнены прочие надлежащие обязанности в соответствии с этими требованиями профессиональной этики. Мы полагаем, что полученные нами аудиторские доказательства являются достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения.

Ответственность XXX[5] и WWW[6]

за годовую бухгалтерскую отчетность

XXX несет ответственность за подготовку и достоверное представление указанной годовой бухгалтерской отчетности в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации, и за систему внутреннего контроля, которую XXX считает необходимой для подготовки годовой бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

При подготовке годовой бухгалтерской отчетности XXX несет ответственность за оценку способности политической партии продолжать непрерывно свою деятельность, за раскрытие в соответствующих случаях сведений, относящихся к непрерывности деятельности, и за составление отчетности на основе допущения о непрерывности деятельности, за исключением случаев, когда в соответствии со статьями 39 и 41 Федерального закона «О политических партиях» в установленном порядке принято или планируется принятие решения о ликвидации политической партии или о приостановлении ее деятельности.

WWW несет ответственность за надзор за подготовкой годовой бухгалтерской отчетности политической партии.

Ответственность аудитора за аудит

годовой бухгалтерской отчетности

Наша цель состоит в получении разумной уверенности в том, что годовая бухгалтерская отчетность не содержит существенных искажений вследствие недобросовестных действий или ошибок, и в составлении аудиторского заключения, содержащего наше мнение. Разумная уверенность представляет собой высокую степень уверенности, но не является гарантией того, что аудит, проведенный в соответствии с МСА, всегда выявляет существенные искажения при их наличии. Искажения могут быть результатом недобросовестных действий или ошибок и считаются существенными, если можно обоснованно предположить, что в отдельности или в совокупности они могут повлиять на экономические решения пользователей, принимаемые на основе этой годовой бухгалтерской отчетности.

В рамках аудита, проводимого в соответствии с МСА, мы применяем профессиональное суждение и сохраняем профессиональный скептицизм на протяжении всего аудита. Кроме того, мы:

а) выявляем и оцениваем риски существенного искажения годовой бухгалтерской отчетности вследствие недобросовестных действий или ошибок; разрабатываем и проводим аудиторские процедуры в ответ на эти риски; получаем аудиторские доказательства, являющиеся достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения. Риск необнаружения существенного искажения в результате недобросовестных действий выше, чем риск необнаружения существенного искажения в результате ошибки, так как недобросовестные действия могут включать сговор, подлог, умышленный пропуск, искаженное представление информации или действия в обход системы внутреннего контроля;

б) получаем понимание системы внутреннего контроля, имеющей значение для аудита, с целью разработки аудиторских процедур, соответствующих обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля аудируемого лица;

в) оцениваем надлежащий характер применяемой учетной политики, обоснованность оценочных значений, рассчитанных XXX аудируемого лица, и соответствующего раскрытия информации,;

г) делаем вывод о правомерности применения XXX политической партии допущения о непрерывности деятельности, а на основании полученных аудиторских доказательств – вывод о том, имеется ли существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности политической партии продолжать непрерывно свою деятельность. Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что в соответствии со статьями 39 и 41 Федерального закона «О политических партиях» в установленном порядке будет принято решение о приостановлении или ликвидации политической партии;

д) проводим оценку представления годовой бухгалтерской отчетности в целом, ее структуры и содержания, включая раскрытие информации, а также того, представляет ли годовая бухгалтерская отчетность лежащие в ее основе операции и события так, чтобы было обеспечено их достоверное представление.

Мы осуществляем информационное взаимодействие с WWW аудируемого лица, доводя до их [его] сведения, помимо прочего, информацию о запланированном объеме и сроках аудита, а также о существенных замечаниях по результатам аудита, в том числе о значительных недостатках системы внутреннего контроля, которые мы выявляем в процессе аудита.

См. примеры подписания согласно Приложению 1.

«_____» _____________ 20хх года

1.1.3. Годовая бухгалтерская отчетность регионального отделения политической партии

[Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудируемым лицом является региональное отделение политической партии;

аудит проводился в соответствии с Международными стандартами аудита (МСА), введенными в действие для применения на территории Российской Федерации приказами Минфина России;

аудит проводился в отношении полного комплекта годовой бухгалтерской отчетности, состав которой установлен Федеральным законом «О бухгалтерском учете»;

годовая бухгалтерская отчетность составлена уполномоченным лицом (органом) регионального отделения политической партии в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации;

ответственность за надзор за подготовкой годовой бухгалтерской отчетности и за организацию проведения ее обязательного аудита несет лицо (орган), уполномоченное (уполномоченный) в соответствии с документами политической партии, создавшей региональное отделение[7];

аудируемое лицо не подготавливает прочую информацию, определяемую согласно МСА 720 «Обязанности аудитора, относящиеся к прочей информации»; подготавливаемые региональным отделением политической партии в соответствии Федеральным законом «О политических партиях» сведения о поступлении и расходовании средств регионального отделения политической партии не рассматриваются в качестве прочей информации в смысле пункта А5 МСА 720 «Обязанности аудитора, относящиеся к прочей информации»;

существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности аудируемого лица продолжать непрерывно свою деятельность, отсутствует;

при осуществлении аудита аудиторская организация руководствовалась: Правилами независимости аудиторов и аудиторских организаций, утвержденными саморегулируемой организацией аудиторов, членом которой она является; Кодексом профессиональной этики аудиторов, утвержденным саморегулируемой организацией аудиторов, членом которой она является;

условия аудиторского задания в части ответственности уполномоченного лица (органа) регионального отделения политической партии за годовую бухгалтерскую отчетность соответствуют требованиям МСА 210 «Согласование условий аудиторских заданий»;

от аудитора не требуется сообщать информацию о ключевых вопросах аудита в соответствии с МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», и он не принял решение сделать это по каким-либо иным причинам;

на основании полученных аудиторских доказательств аудиторская организация пришла к выводу об обоснованности выражения немодифицированного мнения в аудиторском заключении;

помимо аудита годовой бухгалтерской отчетности нормативные правовые акты не предусматривают обязанность аудитора провести дополнительные процедуры в отношении этой отчетности.][8]

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА

[…][9]

Мнение

Мы провели аудит прилагаемой годовой бухгалтерской отчетности Сахалинского регионального отделения политической партии «YYY» (ОГРН 1000000000000) (далее – региональное отделение политической партии), состоящей из бухгалтерского баланса по состоянию на 31 декабря 20хх года, отчета о целевом использовании средств за 20хх год, пояснений к бухгалтерскому балансу и отчету о целевом использовании средств за 20хх год.

По нашему мнению, прилагаемая годовая бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение регионального отделения политической партии «YYY» по состоянию на 31 декабря 20хх года, целевое использование средств и их движение в 20хх году в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации.

Основание для выражения мнения

Мы провели аудит в соответствии с Международными стандартами аудита (МСА). Наша ответственность в соответствии с этими стандартами раскрыта в разделе «Ответственность аудитора за аудит годовой бухгалтерской отчетности» настоящего заключения. Мы являемся независимыми по отношению к региональному отделению политической партии в соответствии с Правилами независимости аудиторов и аудиторских организаций и Кодексом профессиональной этики аудиторов, соответствующими Международному кодексу этики профессиональных бухгалтеров (включая международные стандарты независимости), разработанному Советом по международным стандартам этики для профессиональных бухгалтеров, и нами выполнены прочие надлежащие обязанности в соответствии с этими требованиями профессиональной этики. Мы полагаем, что полученные нами аудиторские доказательства являются достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения.

Ответственность XXX[10] и WWW[11]

за годовую бухгалтерскую отчетность

XXX несет ответственность за подготовку и достоверное представление указанной годовой бухгалтерской отчетности в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации, и за систему внутреннего контроля, которую XXX считает необходимой для подготовки годовой бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

При подготовке годовой бухгалтерской отчетности XXX несет ответственность за оценку способности регионального отделения политической партии продолжать непрерывно свою деятельность, за раскрытие в соответствующих случаях сведений, относящихся к непрерывности деятельности, и за составление отчетности на основе допущения о непрерывности деятельности, за исключением случаев, когда в соответствии с уставом политической партии или в порядке, предусмотренном статьями 39 и 41 Федерального закона «О политических партиях» принято или планируется принятие решения о ликвидации регионального отделения политической партии или о приостановлении его деятельности.

WWW несет ответственность за надзор за подготовкой годовой бухгалтерской отчетности регионального отделения политической партии.

Ответственность аудитора за аудит

годовой бухгалтерской отчетности

Наша цель состоит в получении разумной уверенности в том, что годовая бухгалтерская отчетность не содержит существенных искажений вследствие недобросовестных действий или ошибок, и в составлении аудиторского заключения, содержащего наше мнение. Разумная уверенность представляет собой высокую степень уверенности, но не является гарантией того, что аудит, проведенный в соответствии с МСА, всегда выявляет существенные искажения при их наличии. Искажения могут быть результатом недобросовестных действий или ошибок и считаются существенными, если можно обоснованно предположить, что в отдельности или в совокупности они могут повлиять на экономические решения пользователей, принимаемые на основе этой годовой бухгалтерской отчетности.

В рамках аудита, проводимого в соответствии с МСА, мы применяем профессиональное суждение и сохраняем профессиональный скептицизм на протяжении всего аудита. Кроме того, мы:

а) выявляем и оцениваем риски существенного искажения годовой бухгалтерской отчетности вследствие недобросовестных действий или ошибок; разрабатываем и проводим аудиторские процедуры в ответ на эти риски; получаем аудиторские доказательства, являющиеся достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения. Риск необнаружения существенного искажения в результате недобросовестных действий выше, чем риск необнаружения существенного искажения в результате ошибки, так как недобросовестные действия могут включать сговор, подлог, умышленный пропуск, искаженное представление информации или действия в обход системы внутреннего контроля;

б) получаем понимание системы внутреннего контроля, имеющей значение для аудита, с целью разработки аудиторских процедур, соответствующих обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля аудируемого лица;

в) оцениваем надлежащий характер применяемой учетной политики, обоснованность оценочных значений, рассчитанных XXX аудируемого лица, и соответствующего раскрытия информации,;

г) делаем вывод о правомерности применения XXX регионального отделения политической партии допущения о непрерывности деятельности, а на основании полученных аудиторских доказательств – вывод о том, имеется ли существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности регионального отделения политической партии продолжать непрерывно свою деятельность. Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что в соответствии с уставом политической партии или в порядке, предусмотренном статьями 39 и 41 Федерального закона «О политических партиях» принято или планируется принятие решения о ликвидации регионального отделения политической партии или о приостановлении его деятельности;

д) проводим оценку представления годовой бухгалтерской отчетности в целом, ее структуры и содержания, включая раскрытие информации, а также того, представляет ли годовая бухгалтерская отчетность лежащие в ее основе операции и события так, чтобы было обеспечено их достоверное представление.

Мы осуществляем информационное взаимодействие с WWW аудируемого лица, доводя до их [его] сведения, помимо прочего, информацию о запланированном объеме и сроках аудита, а также о существенных замечаниях по результатам аудита, в том числе о значительных недостатках системы внутреннего контроля, которые мы выявляем в процессе аудита.

См. примеры подписания согласно Приложению 1.

«_____» _____________ 20хх года

1.1.4. Годовая консолидированная финансовая отчетность организации, ценные бумаги которой допущены к организованным торгам (с ключевыми вопросами аудита)

[Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудируемое лицо является организацией, ценные бумаги которой допущены к организованным торгам;

аудируемым лицом является головная организация группы, указанной в части 2 статьи 1 Федерального закона «О консолидированной финансовой отчетности»;

аудит проводился в соответствии с Международными стандартами аудита (МСА), введенными в действие и подлежащими применению на территории Российской Федерации;

аудит проводился в отношении полного комплекта годовой консолидированной финансовой отчетности, составленной руководством аудируемого лица в соответствии с Международными стандартами финансовой отчетности (МСФО), введенными в действие и подлежащими применению на территории Российской Федерации;

лица, ответственные за составление годовой консолидированной финансовой отчетности, не являются лицами, отвечающими за корпоративное управление аудируемым лицом (члены совета директоров, наблюдательного совета, другие);

аудиторское заключение содержит ключевые вопросы аудита согласно требованиям МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении»;

вся прочая информация, определяемая согласно МСА 720 «Обязанности аудитора, относящиеся к прочей информации», получена до даты аудиторского заключения (если аудируемое лицо не подготавливает прочую информацию раздел «Прочая информация» следует исключить из аудиторского заключения);

существенные искажения прочей информации, определяемой согласно МСА 720 «Обязанности аудитора, относящиеся к прочей информации», отсутствуют;

существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности аудируемого лица продолжать непрерывно свою деятельность, отсутствует;

при осуществлении аудита аудиторская организация руководствовалась: Правилами независимости аудиторов и аудиторских организаций, утвержденными саморегулируемой организацией аудиторов, членом которой она является; Кодексом профессиональной этики аудиторов, утвержденным саморегулируемой организацией аудиторов, членом которой она является;

условия аудиторского задания в части ответственности руководства аудируемого лица за годовую консолидированную финансовую отчетность соответствуют требованиям МСА 210 «Согласование условий аудиторских заданий»;

на основании полученных аудиторских доказательств аудиторская организация пришла к выводу об обоснованности выражения немодифицированного мнения в аудиторском заключении;

помимо аудита годовой консолидированной финансовой отчетности нормативные правовые акты не предусматривают обязанность аудитора провести дополнительные процедуры в отношении этой отчетности.]

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА

Акционерам акционерного общества «YYY»

Мнение

Мы провели аудит прилагаемой годовой консолидированной финансовой отчетности акционерного общества «YYY» (ОГРН 8800000000000) и его дочерних организаций (далее – Группа), состоящей из консолидированного отчета о финансовом положении по состоянию на 31 декабря 20хх года и консолидированных отчетов о прибыли или убытке и прочем совокупном доходе, изменениях в капитале и движении денежных средств за 20хх год, а также примечаний к годовой консолидированной финансовой отчетности, состоящих из краткого обзора основных положений учетной политики и прочей пояснительной информации.

По нашему мнению, прилагаемая годовая консолидированная финансовая отчетность отражает достоверно во всех существенных отношениях консолидированное финансовое положение Группы по состоянию на 31 декабря 20хх года, а также ее консолидированные финансовые результаты деятельности и консолидированное движение денежных средств за 20хх год в соответствии с Международными стандартами финансовой отчетности (МСФО).

Основание для выражения мнения

Мы провели аудит в соответствии с Международными стандартами аудита (МСА). Наша ответственность в соответствии с этими стандартами раскрыта в разделе «Ответственность аудитора за аудит годовой консолидированной финансовой отчетности» настоящего заключения. Мы являемся независимыми по отношению к Группе в соответствии с Правилами независимости аудиторов и аудиторских организаций и Кодексом профессиональной этики аудиторов, соответствующими Международному кодексу этики профессиональных бухгалтеров (включая международные стандарты независимости), разработанному Советом по международным стандартам этики для профессиональных бухгалтеров, и нами выполнены прочие обязанности в соответствии с этими требованиями профессиональной этики. Мы полагаем, что полученные нами аудиторские доказательства являются достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения.

Ключевые вопросы аудита

Ключевые вопросы аудита – это вопросы, которые, согласно нашему профессиональному суждению, являлись наиболее значимыми для нашего аудита годовой консолидированной финансовой отчетности за текущий период. Эти вопросы были рассмотрены в контексте нашего аудита годовой консолидированной финансовой отчетности в целом и при формировании нашего мнения об этой отчетности, и мы не выражаем отдельного мнения об этих вопросах.

[Пример. Гудвил — пояснение [Х] в годовой консолидированной финансовой отчетности.

Согласно требованиям МСФО Группа обязана ежегодно проверять стоимость гудвила на обесценение. Этот ежегодный тест на обесценение являлся значимым для нашего аудита, т.к. балансовая стоимость гудвила по состоянию на 31 декабря 20хх является существенной для годовой консолидированной финансовой отчетности. Кроме того, процесс оценки гудвила, выполняемой руководством, является сложным и весьма субъективным и основывается на предположениях, а именно [описать некоторые предположения], которые затрагивают ожидаемые будущие рыночные или экономические условия, особенно в [название страны или географического региона].

Наши аудиторские процедуры включали, среди прочего, привлечение эксперта по оценке для помощи нам в оценке допущений и методологий, используемых Группой, тех, в частности, которые касаются прогнозируемого роста выручки и прибыли для [название бизнес-линии]. Мы также сфокусировали наши аудиторские процедуры на адекватности раскрытия информации Группы о тех допущениях, к которым результаты теста на обесценение являются наиболее чувствительными и имеют наиболее существенное влияние на определение возмещаемой стоимости гудвила.]

Прочая информация[12]

Руководство несет ответственность за прочую информацию. Прочая информация включает [информацию, содержащуюся в отчете Х, но не включает годовую консолидированную финансовую отчетность и наше аудиторское заключение о ней].

Наше мнение о годовой консолидированной финансовой отчетности не распространяется на прочую информацию, и мы не предоставляем вывода, обеспечивающего в какой-либо форме уверенность в отношении данной информации.

В связи с проведением нами аудита годовой консолидированной финансовой отчетности наша обязанность заключается в ознакомлении с прочей информацией и рассмотрении при этом вопроса, имеются ли существенные несоответствия между прочей информацией и годовой консолидированной финансовой отчетностью или нашими знаниями, полученными в ходе аудита, и не содержит ли прочая информация иных возможных существенных искажений. Если на основании проведенной нами работы мы приходим к выводу о том, что такая прочая информация содержит существенное искажение, мы обязаны сообщить об этом факте. Мы не выявили никаких фактов, которые необходимо отразить в нашем заключении.

Ответственность руководства и [членов совета директоров][13]

аудируемого лица за годовую консолидированную финансовую отчетность

Руководство несет ответственность за подготовку и достоверное представление данной годовой консолидированной финансовой отчетности в соответствии с МСФО и за систему внутреннего контроля, которую руководство считает необходимой для подготовки годовой консолидированной финансовой отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

При подготовке годовой консолидированной финансовой отчетности руководство несет ответственность за оценку способности Группы продолжать непрерывно свою деятельность, за раскрытие в соответствующих случаях сведений, относящихся к непрерывности деятельности, и за составление отчетности на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство намеревается ликвидировать Группу, прекратить ее деятельность или когда у руководства отсутствует какая-либо иная реальная альтернатива, кроме ликвидации или прекращения деятельности.

[Члены совета директоров] несут ответственность за надзор за подготовкой годовой консолидированной финансовой отчетности Группы.

Ответственность аудитора за аудит

годовой консолидированной финансовой отчетности

Наша цель состоит в получении разумной уверенности в том, что годовая консолидированная финансовая отчетность не содержит существенных искажений вследствие недобросовестных действий или ошибок, и в составлении аудиторского заключения, содержащего наше мнение. Разумная уверенность представляет собой высокую степень уверенности, но не является гарантией того, что аудит, проведенный в соответствии с МСА, всегда выявляет существенные искажения при их наличии. Искажения могут быть результатом недобросовестных действий или ошибок и считаются существенными, если можно обоснованно предположить, что в отдельности или в совокупности они могут повлиять на экономические решения пользователей, принимаемые на основе этой годовой консолидированной финансовой отчетности.

В рамках аудита, проводимого в соответствии с МСА, мы применяем профессиональное суждение и сохраняем профессиональный скептицизм на протяжении всего аудита. Кроме того, мы выполняем следующее: