Все больше компаний проводят корпоративы в середине года. Тренингами с приглашенными экспертами тоже никого не удивишь. Но налоговики не успокаиваются, пытаясь снять расходы. Практикующий адвокат рассказывает, какие контрдоводы помогут доказать, что все расходы по тренингам и корпоративам подтверждены.

Казалось бы, ни у налоговых органов, ни у бухгалтеров не должно возникать вопросов о правомерности отнесения затрат на обучающие тренинги. В письмах Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2009 г. N 03-03-06/1/257 и от 28.02.2007 N 03-03-06/1/137 признается возможность учета стоимости обучения на семинаре в составе прочих расходов, связанных с производством и реализацией, на основании пп. 23 п. 1 ст. 264 НК РФ. Однако, судебные споры между налоговыми органами и налогоплательщикам не утихают.

Какие же претензии со стороны налоговых органов наиболее характерны и как на них реагировать? Рассмотрим наиболее типичные ситуации:

1. Налоговая инспекция оспаривает сам факт обучающего тренинга, полагая, что для сотрудников был организован отдых.

Контрдоводы:

Необходимо предоставить доказательства проведения тренинга, связанного с производственной деятельностью Общества и направленной на извлечение дохода. Это могут быть договор тренинга, акты выполненных работ, программы и материалы семинаров, тренингов и конференций: Постановление Федерального арбитражного суда Волго-Вятского округа от 18 марта 2011 г. по делу N А82-8294/2008.

Не следует забывать, что именно налоговый орган обязан доказать обратное (п.1. ст. 65, п. 5 ст. 200 АПК РФ.)

2. Налоговые органы отказывают в учете расходов на участие в тренинге ввиду отсутствия у обучающей организации, проводящий тренинг, лицензии на соответствующее обучение.

Контрдоводы:

Образовательная деятельность, осуществляемая путем проведения разовых занятий различных видов (в том числе лекций, стажировок, семинаров) и не сопровождающаяся итоговой аттестацией и выдачей документов об образовании, деятельность по содержанию и воспитанию обучающихся и воспитанников, осуществляемая без реализации образовательных программ, а также индивидуальная трудовая педагогическая деятельность не подлежат лицензированию (Положение о лицензировании образовательной деятельности (утв. постановлением Правительства РФ от 16 марта 2011 г. N 174).

Требование о наличии лицензий у организаций, осуществляющих образовательную деятельность, относится только к предусмотренным пунктом 3 статьи 264 НК РФ расходам налогоплательщика на подготовку и переподготовку кадров, поскольку такие виды образования, как подготовка и переподготовка кадров, сопровождаются итоговой аттестацией и выдачей документов об образовании и (или) квалификации и потому требуют лицензий.

3. Налоговые органы требуют представить программы обучения, сертификаты, подтверждающие прохождение обучения сотрудников.

Контрдоводы:

Налоговое законодательство не связывает право налогоплательщика на учет расходов за тренинг (информационно-консультационные услуги) с предоставлением данных документов.

Расходы не являются расходами на подготовку и переподготовку кадров, учитываемыми на основании положений пункта 3 статьи 264 НК РФ.

Для признания расходов на консультационные семинары и тренинги, на участие в конференциях и на организацию тренингов налоговое законодательство не устанавливает специальных критериев кроме тех, что указаны в статье 252 НК РФ.

При соблюдении требований статьи 252 НК РФ об экономической обоснованности и документальной подтвержденности, данные расходы могут быть учтены налогоплательщиком на основании подпунктов 14, 15 пункта 1 статьи 264 НК РФ, как расходы на информационные и консультационные услуги, либо на основании подпункта 49 пункта 1 статьи 264 НК РФ, как другие расходы, связанные с производством и (или) реализацией.

Обстоятельства получения информационно-консультационных услуг подтверждаются актами оказанных услуг, а не сертификатами.

4. Налоговый орган не признает расходы, так как не указаны конкретные работники, проходившие тренинг и отсутствуют локальные нормативные акты (приказы на обучение сотрудников).

Контрдоводы:

А) Такого требования нет в законе, значит оно не является обязательным.

Трудовой кодекс только в ограниченном числе случаев прямо предписывает работодателям издавать приказы (приказы о приеме на работу, о переводе на другую работу, о прекращении (расторжении) трудового договора (об увольнении), о применении дисциплинарного взыскания, приказ о назначении лица, ответственного за организацию работы по охране труда, приказ о создании комиссии по расследованию несчастного случая, приказ об утверждении состава комиссии по расследованию несчастного случая, приказ о создании примирительной комиссии).

Постановление Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» предусматривает также формы приказов о предоставлении отпуска работнику, о направлении работников в командировку, о поощрении работников.

Налоговый кодекс предусматривает издание работодателем приказов только для утверждения учетной политики для целей налогообложения (пункт 12 статьи 167, статья 313 НК РФ), оформления решения об отказе от участия в конкурсе либо о нецелесообразности приобретения лицензии при ведении налогового учета расходов на освоение природных ресурсов (статья 325 НК РФ): Постановление Девятого арбитражного апелляционного суда от 2 февраля 2011 г. N 09АП-32031/2010.

Б) Список участников при направлении сотрудников на консультационные тренинги составляется, только если договор с контрагентом прямо предусматривает его в качестве приложения к договору, либо если состав участников указан в программе тренинга.

В) В контрактах с сотрудниками указано, что они обязаны посещать профессионально расти, посещать тренинги, семинары. Возможно также предоставление планов и графиков корпоративных программ обучения.

5. Налоговый орган усматривает недостатки в оформлении актов. Нет расшифровки подписи, содержания выполненных работ.

Контрдоводы:

А) Расшифровки подписей не являются обязательными реквизитами первичного документа.

Расходы общества подтверждаются договорами, актами об оказании услуг, программами и материалами мероприятий, счетами-фактурами, счетами, платежными поручениями и выписками банка по расчетному счету общества.

Б) В соответствии со статьей 252 НК РФ возможность учета тех или иных расходов для целей исчисления налога на прибыль зависит от наличия документов, подтверждающих произведенные расходы.

Следовательно, ошибки в оформлении отдельных первичных документов не могут служить основанием для отказа в признании расходов, если расходы подтверждены иными документами. В связи с этим Налоговый кодекс не содержит императивной нормы, которая бы устанавливала, что на расходы не могут быть отнесены затраты, первичные документы по которым имеют дефекты в оформлении.

Нарушение правил оформления первичных бухгалтерских документов является нарушением законодательства, регулирующего правоотношения в сфере организации ведения бухгалтерского учета, но само по себе не влечет вывод об отсутствии затрат как таковых и не является самостоятельным основанием для исключения из состава расходов фактически понесенных налогоплательщиком затрат.

Таким образом, при реальности хозяйственных операций, акты являются не единственными документами, подтверждающими произведенные обществом затраты: Постановление Девятого арбитражного апелляционного суда от 2 февраля 2011 г. N 09АП-32031/2010.

6. Налоговая инспекция признает неправомерным включение в состав затрат командировочных расходов, транспортных расходов и затрат на проживание, связанных с организацией тренинга для представителей дилерских компаний.

Контрдоводы:

Оплата расходов, связанных с организацией мероприятий по повышению эффективности деятельности компании, произведена стороной, заинтересованной в увеличении дохода. Таким образом, расходы имеют производственную направленность и уменьшают налоговую базу в силу подп. 49 п. 1 ст. 264 Кодекса.

Расходами признаются любые документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на извлечение дохода (п.1 ст.252 НК РФ).

Документы первичного бухгалтерского учета (договора, счета, накладные…) подтверждают, что дилеры являются реальными деловыми партнерами: Постановление ФАС Северо-Западного округа от 23 сентября 2008 г. N А56-33426/2007; Постановление ФАС Московского округа от 20 сентября 2010 г. N КА-А40/10387-10-2 Дело N А40-67488/09-20-476.

Из всего вышесказанного, следует сделать вывод, что бояться тренингов не нужно, но при заключении договоров с соответствующими компаниями следует проявить обычную осмотрительность, как и при совершении любых сделок. Запросить выписки из ЕГРЮЛ, как можно больше документов обосновывающих необходимость и полезность тренингов для самого предприятия и его сотрудников (любая солидная тренинговая компания вас обеспечит такими материалами в избытке). Нужно очень внимательно отнестись к составлению подробных актов выполненных работ (услуг), что позволит заранее снять многие проблемы.

Источник: http://leo-lyalin.ru/

Елена Строкова,

Елена Строкова,

главный эксперт-консультант Управления обучения клиентов ООО «ТЛС-ПРАВО»

В последнее время все больше руководителей компаний стали задумываться об обучении своих сотрудников, ведь все заинтересованы в высококвалифицированных специалистах. Причем такое обучение может быть проведено как собственными силами, так и профессионалами. Бухгалтеру же надо правильно учесть расходы по этому обучению в бухгалтерском и налоговом учете.

Как может проводиться обучение

Обучение сотрудников может проводиться по-разному:

- собственными силами организации (внутреннее обучение). Например, обучение тайм-менеджменту отделом обучения персонала, работники которого получают зарплату. Необходимости в отдельном учете такого обучения не возникает;

- в организации, не имеющей образовательной лицензии, или приглашенным лектором в частном порядке. Такие мероприятия проходят, как правило, в виде лекции, семинара или вебинара.

- в организации, осуществляющей образовательную деятельность на основании лицензии. Это могут быть, к примеру, курсы повышения квалификации. Причем такое обучение может проводиться в виде очно-заочной, вечерней формы или в виде дистанционного обучения (ч. 2 ст. 10 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

На учете обучения сотрудников с помощью двух последних вариантов мы и остановимся.

Кто имеет право обучаться

Статьей 197 ТК РФ предусмотрено, что у сотрудников есть право на подготовку и дополнительное профессиональное образование. Это право реализуется путем заключения договора между сотрудником и работодателем.

Права и обязанности работодателя по подготовке и дополнительному профессиональному образованию сотрудников прописаны в ст. 196 ТК РФ. Необходимость обучения сотрудников для собственных нужд определяет работодатель.

В случаях, предусмотренных федеральными законами, иными нормативными правовыми актами РФ, работодатель обязан проводить профессиональное обучение или дополнительное профессиональное образование сотрудников, если это является условием выполнения ими определенных видов деятельности.

К примеру, обязательное повышение квалификации должны проходить аудиторы. Это прямо предусмотрено в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». При этом для налогового учета расходов обучаться за счет работодателя могут (пп. 2 п. 3 ст. 264 НК РФ):

- сотрудники, с которыми заключен трудовой договор;

- потенциальные сотрудники, которые по договору должны не позднее трех месяцев после обучения заключить трудовой договор с организацией и отработать в ней не менее одного года.

Если трудовой договор между указанным лицом и организацией был прекращен до истечения одного года с даты начала его действия или не был заключен по истечении трех месяцев после окончания обучения, то сумму затрат, потраченных организацией на обучение, надо восстановить путем отражения ее в составе внереализационных доходов (п. 3 ст. 264 НК РФ).

Исключением из этого может быть расторжение договора по не зависящим от воли сторон обстоятельствам, приведенным в ст. 83 ТК РФ, в частности:

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу;

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном законодательством РФ.

Отметим, что трудовое законодательство не содержит исчерпывающего перечня уважительных причин досрочного расторжения трудового договора, поэтому вопрос о том, является ли указанная работником причина уважительной или нет, должен решаться в каждом отдельном случае с учетом конкретных обстоятельств (Письмо Минтруда России от 18.10.2017 № 14-2/В-935).

Во избежание возможных споров лучше прописывать уважительные причины для увольнения непосредственно в соглашении об обучении (Письмо Роструда от 18.10.2013 № 852-6-1).

Какими документами подтвердить расходы на обучение

Для подтверждения расходов на обучение в организации, осуществляющей образовательную деятельность на основании лицензии, для бухгалтерского и налогового учета нужны следующие документы (пп. 23 п. 1 ст. 264 НК РФ, письма Минфина России от 10.10.2016 № 03-03-06/1/58742, от 21.04.2010 № 03-03-06/2/77):

- приказ руководителя о направлении сотрудника на обучение. Этот приказ может быть оформлен только на того сотрудника, который должен получить в процессе обучения соответствующие имеющимся или предполагаемым после окончания обучения трудовым обязанностям навыки и знания;

- договор на обучение с российской образовательной организацией, предусматривающий обучение по основным программам профессионального обучения или дополнительным профессиональным программам (ч. ч. 3, 4 ст. 12 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Такой договор должен быть заключен именно работодателем.

Если договор заключил работник, то компенсация стоимости такого обучения не включается в расходы на обучение (письма Минфина России от 09.12.2016 № 03-03-РЗ/73562 и от 19.01.2018 № 03-03-06/1/2614).

Сведения о видах и уровне образования можно увидеть в приложении к лицензии, которая должна быть у вуза (ст. 91 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Поэтому желательно иметь копию лицензии (особенно, если ее номер не указан в договоре на обучение), а также учебную программу образовательного учреждения с указанием количества часов посещений.

Если сотрудники обучаются в иностранном образовательном учреждении, то для подтверждения в целях налогообложения расходов организации на обучение сотрудника необходимо наличие договора об оказании услуг по обучению, заключенного с иностранным образовательным учреждением (Письмо Минфина России от 09.11.2012 № 03-03-06/2/121);

- документ о прохождении обучения или его этапа. Это может быть справка образовательной организации, копия диплома, сертификата, акт об оказании образовательных услуг.

Документы, подтверждающие расходы на обучение, организация обязана хранить в течение всего срока действия соответствующего договора обучения и одного года работы физического лица, обучение, профессиональная подготовка или переподготовка которого были оплачены налогоплательщиком, в соответствии с заключенным с яалогоплательщиком трудовым договором, но не менее 4-х лет (абз. 5 п. 3 ст. 264 НК РФ).

Расходы на обучение сотрудников в бухгалтерском учете

В бухучете затраты на обучение можно включить в состав расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации», утв. Приказом Минфина России от 06.05.1999 № 33н) и учитывать в составе общехозяйственных расходов организации на счете 26 «Общехозяйственные расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н). Бухгалтерские проводки будут следующие:

- Дебет 26 Кредит 60 — отражены расходы на обучение;

- Дебет 60 Кредит 51 (50) — погашена кредиторская задолженность, возникшая в связи с проведением обучения.

Как учесть обучение сотрудников в целях налогообложения

Для налога на прибыль и при УСН с объектом налогообложения «доходы минус расходы» можно учесть расходы на любое профессиональное образование сотрудников, если оно не только подтверждено документально, но и осуществлено в интересах организации (п. 3 ст. 264 и пп. 33 п. 1 ст. 346.16 НК РФ, Письмо Минфина России от 13.02.2018 № 03-11-06/2/8502).

Повышение квалификации, участие в профессиональном семинаре или вебинаре, профессиональная переподготовка, оплата высшего образования в организации, имеющей лицензию на образовательную деятельность, — это все расходы на обучение (ч. ч. 3, 4 ст. 12 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

Если же оплачено участие сотрудников в семинаре или вебинаре, организованном организацией, не имеющей образовательной лицензии, или проведенном лектором в частном порядке, то компания такие затраты может учесть в целях налогообложения прибыли, но в составе прочих расходов (пп. 14, 15 п. 1 ст. 264 НК РФ).

Для этого нужно наличие договора, плана семинара или вебинара, акта оказанных услуг по проведению мероприятия или акта об оказании информационных или консультационных услуг (Письмо УФНС России по Москве от 28.06.2007 № 20-12/060987).

При этом не признаются расходами на обучение сотрудников расходы, связанные с организацией развлечения, отдыха или лечения (п. 3 ст. 264 НК РФ).

Если обучение оплачено авансом, то сразу уменьшить налогооблагаемую базу нельзя (п. 14 ст. 270 НК РФ). Учитывать такие расходы надо по окончании всего обучения или его этапа на основании документа, подтверждающего прохождение сотрудником обучения (подп. 23 п. 1 ст. 264 НК РФ).

Окончанием обучения следует считать дату распорядительного акта организации, осуществляющей образовательную деятельность, об отчислении обучающегося из этой организации (Письмо Минфина России от 14.04.2016 № 03-03-06/1/21364).

Затраты на выплату стипендии по ученическому договору можно учесть в прочих расходах, связанных с производством и реализацией, на дату их возникновения, если они документально подтверждены и экономически обоснованы (п. 1 ст. 252 и пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина России от 10.06.2016 № 03-03-06/1/34188).

При этом принять расходы по выплате стипендии учащимся, не принятым в организацию по окончании обучения, для целей налогообложения прибыли нельзя (письма Минфина России от 03.07.2014 № 03-03-06/1/32275, от 26.03.2015 № 03-03-06/1/16621, от 10.06.2016 № 03-03-06/1/34188). Кроме того, оплата обучения сотрудника не облагается НДФЛ и страховыми взносами (Письмо Минфина России от 18.01.2018 № 03-04-05/2319, пп. 12 п. 1 ст. 422 НК РФ).

Расходы на проезд к месту обучения и обратно — это не расходы на обучение

Расходы организации по оплате сотруднику проезда к месту обучения и обратно для целей налогообложения прибыли относятся к расходам на оплату труда (п. 13 ст. 255 НК РФ).

Для признания этих расходов не имеет значения, соответствует ли специальность, которую получает сотрудник в процессе обучения, его трудовым обязанностям или нет (Письмо Минфина России от 24.04.2006 № 03-03-04/1/389).

При этом работодатель только один раз в год оплачивает проезд до места обучения и обратно сотруднику, который успешно обучается по аккредитованной образовательной программе заочно, в следующем размере:

- при обучении в образовательной организации высшего образования (программы бакалавриата, специалитета или магистратуры) — полную стоимость проезда (ч. 3 ст. 173, ч. 1 ст. 173.1 ТК РФ);

- при обучении в профессиональной образовательной организации (программы среднего профессионального образования) — 50% стоимости проезда (ч. 3 ст. 174 ТК РФ).

Компенсации подлежит оплата проезда, даже если сотрудник присоединил к учебному отпуску ежегодный оплачиваемый отпуск (ч. 2 ст. 177 ТК РФ, Письмо Минфина России от 06.02.2006 № 03-03-04/4/24). Также для целей налогообложения учитываются расходы на оплату гарантий и компенсаций сотрудникам на время учебных отпусков, которые предоставляются им в рамках трудового законодательства (письма Минфина России от 19.03.2018 № 03-03-07/16735, от 21.08.2017 № 03-03-06/1/53351, от 25.04.2016 № 03-03-06/1/23694).

Такие гарантии и компенсации сотрудникам, совмещающим работу с обучением, предоставляются только при получении образования соответствующего уровня впервые (ст. 177 ТК РФ). Кроме того, если организация компенсирует работнику расходы на проезд до места обучения и обратно, такая компенсация освобождена от НДФЛ и страховых взносов, но только один раз в учебном году (ч. 3 ст. 173, ч. 1 ст. 173.1 и ч. 3 ст. 174 ТК РФ, п. 3 ст. 217 и пп. 2 и 10 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Письмо Минфина России от 01.09.2015 № 03-04-06/50182).

Как видим, для бухгалтерского и налогового учета расходов на обучение сотрудников не имеет значения, является учебное заведение государственным или нет.

Наличие государственной аккредитации у учебного заведения также не является обязательным условием для признания затрат на обучение в расходах.

Главное для отражения затрат на обучение сотрудников, как и для всех других расходов — это заинтересованность в них организации (экономическая оправданность) и первичные подтверждающие документы.

Вопрос профессионального уровня волнует не только отдельно взятого человека, но и компанию, в которой он работает. Поэтому работодатели направляют своих сотрудников на разнообразные курсы, семинары, тренинги, чтобы актуализировать их знания и навыки. Все это требует затрат. Все ли можно учесть в расходах фирмы?

Зачем повышать квалификацию персонала

Повышение квалификации — это актуализация знаний и навыков сотрудника по имеющейся специальности.

Для чего это нужно?

Во-первых, квалифицированные сотрудники лучше справляются со своими обязанностями, делают это быстро и качественно. Поэтому улучшается качество выпускаемого продукта или оказываемой услуги. Цепочку можно продолжить: растет количество клиентов, становится больше прибылей и т. д.

Во-вторых, уменьшаются расходы компании. Отпадает необходимость привлекать сторонних специалистов. Кроме того, снижается объем потерь из-за ошибок, допускаемых из-за нехватки знаний.

В-третьих, обучение сотрудников свидетельствует о заботе со стороны фирмы, улучшается микроклимат, сокращается текучесть кадров.

Как видите, все это имеет прямое отношение к производственной деятельности компании. А это одно из условий для признания расходов.

Кого и в какой форме обучать – решает фирма. Это зависит от поставленных целей — повысить узнаваемость бренда, повысить конкурентоспособность, увеличить производительность труда, улучшить качество услуг, внедрить новые технологии и др.

Как учитывать расходы на повышение квалификации

Расходам на повышение квалификации персонала посвящено недавнее письмо Минфина от 2 марта 2021 г. № 03-03-07/14266.

Расходами признаются обоснованные и документально подтвержденные затраты, которые произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

А в пункте 3 статьи 264 установлены требования для признания расходов на обучение:

- образовательное учреждение, где обучаются работники вашей компании, должно иметь лицензию;

- направленные на обучение сотрудники числятся в штате компании, то есть работают по трудовому договору.

Если эти условия соблюдены, то на основании подпункта 23 пункта 1 статьи 264 НК РФ расходы компании на обучение своих работников относятся к прочим расходам, связанным с производством и реализацией.

Далее разберемся более подробно и с обоснованием, и с документальным подтверждением расходов на повышение квалификации персрнала.

Какие нужны документы для обоснования расходов

Из содержания документов должно быть видно, как расходы на повышение квалификации связаны с деятельностью фирмы, и какую пользу принесет обучение сотрудников для компании.

Среди них могут быть утвержденные директором планы подготовки (переподготовки) кадров, в которых предусмотрены цели повышения квалификации и сроки направления на обучение тех или иных сотрудников.

Хорошо, если возможность повышения квалификации работника отражена в его трудовом договоре, а результаты повышения квалификации – в допсоглашении к нему о присвоении новой квалификации, изменении обязанностей и повышении зарплаты.

Перед направлением на обучение издайте приказ руководителя о направлении работников на курсы. В нем укажите, что сотрудники учатся в связи с производственной необходимостью и по инициативе компании в целях:

- внедрения нового оборудования;

- расширения производства;

- совершенствования бизнес-процессов и др. (см. выше).

Документами, которые подтверждают обучение работника в интересах фирмы, будут:

- договор об оказании образовательных услуг, заключенный между организацией и образовательным учреждением;

- учебная программа с курсов повышения квалификации;

- акт об оказании образовательных услуг;

- документ (диплом, свидетельство, аттестат, сертификат и др.), выданный сотруднику по окончании обучения.

Независимая оценка

Независимая оценка квалификации введена Федеральным законом от 3 июля 2016 г. № 238-ФЗ. Ее проводят центры оценки квалификации.

Если за проведение независимой оценки платит работодатель, то расходы на проведение экзамена он сможет учесть в расходах, если сотрудник, сдавший экзамен, работает в компании по трудовому договору.

На время прохождения независимой оценки квалификации работодатель обязан сохранить за работником рабочее место и выплатить средний заработок по основному месту работы, а в случае, если для сдачи экзамена нужно ехать в другую местность, работодатель обязан оплатить ему командировочные расходы (ст. 187 ТК РФ).

Все эти расходы, наряду с платой за оценку, компания может учесть при налогообложении прибыли (п. 3 ст. 264 НК РФ).

Тренинги и семинары для работников

Еще в своем письме Минфин написал, что на основании подпункта 15 пункта 1 статьи 264 НК РФ учитываются в прочих расходах затраты на консультационные услуги. Какое отношение они имеют к повышению квалификации и обучению персонала?

Самое прямое. Очень часто компании направляют своих работников на разнообразные семинары и тренинги, а зачастую даже проводят их на своей территории.

Заметим, что такие мероприятия чаще всего устраивают не образовательные учреждения, а специализированные организации (аудиторские, консалтинговые компании и др.). Лицензии на образовательную деятельность у них, как правило, нет. И документы по завершении занятий они могут не выдавать.

То есть затраты на такие занятия не отвечают требованиям пункта 3 статьи 264 НК РФ, предъявляемые к расходам на обучение. Поэтому Минфин нас и отсылает к подпункту 15 пункта 1 статьи 264 НК РФ, чтобы учитывать затраты на семинары и тренинги как расходы на консультационные услуги.

Но договор с фирмой — организатором семинара или тренинга должен быть, и прописать в нем нужно не образовательные, а консультационные услуги.

Также, кроме договора на оказание консультационных услуг, будут нужны и другие документы:

- приказ директора о направлении сотрудников на консультационный семинар (тренинг) в связи с производственной необходимостью;

- план, содержание мероприятия (должны быть связаны с деятельностью вашей компании);

- акт об оказанных консультационных услугах;

- платежные документы, квитанции, чеки.

Вывод

Таким образом, расходы на повышение профессионального уровня работников могут учитываться для целей налогообложения прибыли, если они соответствуют критериям статьи 252 НК РФ:

- в составе прочих расходов, связанных с производством и реализацией на основании пункта 23 НК РФ, при условии, если они соответствуют требованиям, предусмотренным пунктом 3 статьи 264 НК РФ;

- как консультационные услуги на основании подпункта 15 пункта 1 статьи 264 НК РФ.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 сентября 2018 г.

Содержание журнала № 18 за 2018 г.

Начался новый учебный год. В нашу редакцию поступили вопросы, касающиеся расходов на оплату обучения работников, а также будущих работников. Как такие траты учитываются при расчете налога на прибыль? Надо ли исчислять НДФЛ и начислять страховые взносы? В каких случаях учащийся должен возместить стоимость своего обучения и как учесть такие суммы? Обо всем этом и многом другом — в нашей статье.

Обучение работников: оплата и учет

Подтверждение затрат на обучение

![]() Планируем отправить работника на обучение в вуз или колледж. Какие документы нам понадобятся для подтверждения расходов на обучение? Обязательно ли высшее или среднее учебное заведение должно быть государственным (а не коммерческим) и иметь государственную аккредитацию?

Планируем отправить работника на обучение в вуз или колледж. Какие документы нам понадобятся для подтверждения расходов на обучение? Обязательно ли высшее или среднее учебное заведение должно быть государственным (а не коммерческим) и иметь государственную аккредитацию?

— Для подтверждения расходов на обучение вам понадобятся такие документыподп. 23 п. 1 ст. 264 НК РФ; Письмо Минфина от 21.04.2010 № 03-03-06/2/77:

•приказ руководителя о направлении работника на обучение. При этом навыки и знания, получаемые в процессе обучения, должны соответствовать трудовым обязанностям работника (имеющимся или предполагаемым после окончания обучения);

•договор на обучение с российской образовательной организацией, предусматривающий обучение по основным профессиональным образовательным программам (основным программам профессионального обучения или дополнительным профессиональным программам)ч. 3, 4 ст. 12 Закона от 29.12.2012 № 273-ФЗ (далее — Закон № 273-ФЗ). Данные о видах и уровне образования вы можете найти в приложении к лицензии, которая должна быть у вузаст. 91 Закона № 273-ФЗ. Поэтому желательно иметь копию лицензии (особенно если ее номер не указан в договоре на обучение), а также учебную программу образовательного учреждения с указанием количества часов посещений;

•документ о прохождении обучения или его этапа. Это может быть справка образовательной организации, копия диплома, сертификата, акт об оказании образовательных услуг.

Как видим, для целей налогообложения прибыли не имеет значения, является ли учебное заведение государственным или нет. Наличие государственной аккредитации у учебного заведения также не является обязательным условием для признания затрат на обучение в налоговых расходах.

Оплата обучения авансом

![]() Между нашей организацией и учебным заведением заключен договор на обучение работников, предполагающий прохождение ими курсов по повышению квалификации. Может ли наша организация учесть для целей налогообложения прибыли затраты на обучение работников в том же месяце, в котором мы перечислили деньги учебному заведению? Или надо ждать окончания обучения?

Между нашей организацией и учебным заведением заключен договор на обучение работников, предполагающий прохождение ими курсов по повышению квалификации. Может ли наша организация учесть для целей налогообложения прибыли затраты на обучение работников в том же месяце, в котором мы перечислили деньги учебному заведению? Или надо ждать окончания обучения?

— Если вы оплачиваете обучение авансом, то сразу уменьшить налогооблагаемую базу нельзяп. 14 ст. 270 НК РФ.

Учитывайте такие расходы по окончании всего обучения или его этапа на основании акта выполненных работ (иного документа, подтверждающего прохождение работниками обучения)подп. 23 п. 1 ст. 264 НК РФ.

Включение в расходы возмещения работнику оплаты его обучения

![]() По согласованию с руководством работник поступил в высшее учебное заведение на заочное отделение. Договор на платное обучение он заключил от своего имени. Руководитель хочет возмещать работнику суммы, которые тот будет перечислять в вуз. Сможем ли мы учесть такие возмещенные суммы как расходы на обучение для целей налога на прибыль?

По согласованию с руководством работник поступил в высшее учебное заведение на заочное отделение. Договор на платное обучение он заключил от своего имени. Руководитель хочет возмещать работнику суммы, которые тот будет перечислять в вуз. Сможем ли мы учесть такие возмещенные суммы как расходы на обучение для целей налога на прибыль?

— Нет, не сможете. Ведь у вашей организации не будет прямого договора с вузом. А такой договор является одним из обязательных документов для учета в налоговых расходах затрат на обучениеп. 3 ст. 264 НК РФ.

По мнению Минфина, если работник заключил договор с образовательным учреждением от своего имени, компенсация стоимости его обучения не относится к тем расходам на обучение, которые указаны в подп. 23 п. 1 ст. 264 НК РФПисьмо Минфина от 19.01.2018 № 03-03-06/1/2614.

Однако перечень прочих расходов открытый. Поэтому если обучение проводится в интересах организации и вы сможете подтвердить его экономическую обоснованность, то на ОСН можно учесть возмещенные работнику суммы как другие прочие расходы, связанные с производством и реализациейподп. 49 п. 1 ст. 264 НК РФ.

НДФЛ с компенсации работнику его затрат на оплату обучения

![]() Договор на обучение, предусматривающее повышение квалификации, работник сам заключил с образовательным учреждением. Однако это обучение проводится в интересах организации (есть приказ руководителя о направлении сотрудника на учебу). Облагаются ли НДФЛ суммы, перечисляемые на банковскую карту работника в качестве компенсации его затрат на оплату обучения?

Договор на обучение, предусматривающее повышение квалификации, работник сам заключил с образовательным учреждением. Однако это обучение проводится в интересах организации (есть приказ руководителя о направлении сотрудника на учебу). Облагаются ли НДФЛ суммы, перечисляемые на банковскую карту работника в качестве компенсации его затрат на оплату обучения?

— Нет, такие суммы не облагаются НДФЛ. Ведь обучение за счет работодателя не образует облагаемого НДФЛ дохода работника независимо от того, оплачивает ли работодатель учебу или компенсирует работнику его расходы на обучениеп. 21 ст. 217 НК РФ; Письмо Минфина от 30.05.2017 № 03-04-06/33351.

Учет расходов на бухгалтерские семинары

![]() Наша фирма на ОСН. Часто посещаем бухгалтерские семинары. Как учесть их стоимость в налоговых расходах и что с НДФЛ и страховыми взносами?

Наша фирма на ОСН. Часто посещаем бухгалтерские семинары. Как учесть их стоимость в налоговых расходах и что с НДФЛ и страховыми взносами?

Осенью за учебники берутся не только школьники и студенты, но и многие взрослые, которые решили, к примеру, получить второе высшее или пройти переквалификацию

— Затраты на участие работников в семинарах в зависимости от их вида (информационно-консультационные или образовательные) компания может учесть в целях налогообложения прибыли в составе прочих расходов, связанных с производством и (или) реализацией:

•или в качестве расходов на информационные/консультационные услуги — если организатор семинара составил акт об оказании информационных или консультационных услугподп. 14, 15 п. 1 ст. 264 НК РФ;

•или в качестве расходов на обучение — если семинар проводился образовательной организацией, у вас имеется акт об оказании образовательных услуг и другие необходимые документы (см. вопрос здесь)подп. 23 п. 1, п. 3 ст. 264 НК РФ.

Если организация, проводившая семинар, выдала вам счет-фактуру с выделением суммы НДС, то такой налог ваша компания сможет принять к вычетуп. 2 ст. 171, п. 1 ст. 172 НК РФ.

Поскольку посещение бухгалтерских семинаров происходит в интересах организации, то нет необходимости исчислять НДФЛ и начислять страховые взносы:

•ни в случае, если это образовательные семинарыподп. 1 п. 2 ст. 211, п. 21 ст. 217, подп. 12 п. 1 ст. 422 НК РФ;

•ни в случае, если это был информационно-консультационный семинар. Ведь у бухгалтеров, направленных на такие семинары, вообще не возникает доходастатьи 41, 209, 420 НК РФ.

Получение возмещения от уволившегося работника

![]() Работник по приказу руководителя был отправлен на специализированные трехмесячные курсы стоимостью 80 000 руб. По соглашению с работником по их окончании он обязан отработать в ООО не менее 2 лет. В противном случае — возместить ООО затраты на обучение. Через год и 3 месяца работник уволился по собственному желанию. Получается, что он не отработал 9 месяцев. Какую сумму мы должны потребовать у него: все 80 000 руб. или меньше?

Работник по приказу руководителя был отправлен на специализированные трехмесячные курсы стоимостью 80 000 руб. По соглашению с работником по их окончании он обязан отработать в ООО не менее 2 лет. В противном случае — возместить ООО затраты на обучение. Через год и 3 месяца работник уволился по собственному желанию. Получается, что он не отработал 9 месяцев. Какую сумму мы должны потребовать у него: все 80 000 руб. или меньше?

— Если работник уволился по причинам, которые являются уважительными или не зависят от воли сторон, то он не должен возмещать вашей организации стоимость своего обучения. К таким причинам относятся:

•причины, прямо поименованные в ст. 83 ТК РФ как не зависящие от воли сторон. К примеру, призыв в армию или инвалидность;

•причины, закрепленные в качестве уважительных в вашем соглашении с работникомПисьмо Роструда от 18.10.2013 № 852-6-1.

Если же причины, по которым работник уволился, не могут быть признаны уважительными, то он должен возместить затраты на такое обучение. Но не полностью, а лишь в части, пропорциональной фактически не отработанному после окончания обучения временист. 249 ТК РФ; Письмо Минтруда от 18.10.2017 № 14-2/В-935 (п. 1).

Причем не имеет значения, получил ли работник после завершения учебы новую специальность (квалификацию) или нетОпределение ВС от 17.04.2017 № 16-КГ17-3.

В вашем случае работник не отработал 9 из 24 месяцев, то есть 9/24 положенного срока. Поэтому он должен возместить вашей организации 30 000 руб. (80 000 руб. х 9/24).

Бывший работник может возместить вам эти деньги добровольно — к примеру, перечислив их на расчетный счет. Также затраты на обучение вы можете взыскать с него в судебном порядке, установленном для взыскания ущербаст. 248, ч. 3 ст. 392 ТК РФ; Письмо Роструда от 18.10.2013 № 852-6-1.

Учет частичного возмещения работником затрат на обучение

![]() Как учесть в налоговом и бухгалтерском учете суммы за обучение, которые работник должен возместить нашей организации по причине того, что он уволился, не отработав согласованный двухлетний срок?

Как учесть в налоговом и бухгалтерском учете суммы за обучение, которые работник должен возместить нашей организации по причине того, что он уволился, не отработав согласованный двухлетний срок?

— Если работник согласен добровольно возместить вам эти суммы (желательно получить такое согласие в письменной форме), то в бухучете надо сделать следующие проводки.

| Содержание операции | Дт | Кт |

| На дату увольнения работника | ||

| Отражена задолженность бывшего работника по частичному возмещению расходов на обучение | 76 | 91-1 |

| На дату получения денег от работника | ||

| Сумма возмещения внесена бывшим работником в кассу (получена на расчетный счет организации) | 50 (51) | 76 |

На дату увольнения работника, признавшего свой долг, надо отразить и внереализационный доход в налоговом учетеп. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ.

Если работник не согласен возместить вам затраты на обучение и ваша организация будет обращаться в суд, проводки будут несколько иные. Ведь на дату увольнения вы не имеете уверенности в получении дохода. В такой ситуации и для целей бухучета, и для целей налогообложения прибыли доход надо отразить на дату вступления в силу решения суда — в суммах, присужденных судомпп. 10.2, 16 ПБУ 9/99; п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ.

| Содержание операции | Дт | Кт |

| На дату увольнения работника | ||

| Отражена задолженность бывшего работника по частичному возмещению расходов на обучение | 76 | 94 |

| На дату вступления в силу решения суда | ||

| Учтена в доходах часть задолженности работника, признанная судом | 94 | 91-1 |

| СТОРНО Сторнирована часть задолженности бывшего работника, не подтвержденная судом |

76 | 94 |

| На дату поступления денег на расчетный счет | ||

| Сумма возмещения получена на расчетный счет организации | 51 | 76 |

Отметим, что при получении денег от увольняемых работников в счет возмещения расходов, связанных с их обучением, объекта обложения НДС не возникает. Ведь никаких услуг бывший работодатель не оказываетПисьмо Минфина от 07.10.2008 № 03-03-06/4/67.

Призыв бывшего студента в армию

![]() Наше ООО оплачивало в течение 4 лет обучение студента в вузе. По условиям договора в течение 3 месяцев по окончании обучения он должен был подписать с нами трудовой договор и отработать не менее 3 лет. Однако сразу по окончании обучения его призвали в армию. Как это скажется на нашем налоговом учете?

Наше ООО оплачивало в течение 4 лет обучение студента в вузе. По условиям договора в течение 3 месяцев по окончании обучения он должен был подписать с нами трудовой договор и отработать не менее 3 лет. Однако сразу по окончании обучения его призвали в армию. Как это скажется на нашем налоговом учете?

Оплачивали обучение будущего сотрудника, а его после учебы призвали в армию? Увы, деньги за обучение стребовать с него нельзя

— Призыв будущего работника на военную службу (в армию) или направление его на альтернативную гражданскую службу, заменяющую военную, — обстоятельство, не зависящее ни от него, ни от вашей организациип. 1 ч. 1 ст. 83 ТК РФ; Закон от 28.03.98 № 53-ФЗ. А если трудовой договор был расторгнут или не был заключен по независящим от воли сторон обстоятельствам, которые приведены в ст. 83 ТК РФ (в том числе и по причине призыва в армию), то суммы ранее признанных расходов на обучение не требуется включать во внереализационные доходыподп. 2 п. 3 ст. 264 НК РФ; Письма Минфина от 11.03.2016 № 03-03-06/1/13684, от 05.02.2018 № 03-03-06/1/6567.

Так что в вашем случае затраты на обучение несостоявшегося работника не надо учитывать как внереализационные доходы при расчете базы по налогу на прибыль.

Более того, с такого несостоявшегося работника вы даже не сможете взыскать суммы, потраченные на его обучение. Ведь его вины нет, а следовательно, нет и оснований для привлечения к материальной ответственностист. 233 ТК РФ.

* * *

Отметим, что организации-упрощенцы с объектом «доходы минус расходы» могут уменьшать полученные доходы на затраты на обучение кадров, состоящих в штате. Причем такое обучение должно проводиться в порядке, которым руководствуются плательщики налога на прибыль для того, чтобы признать затраты на обучение в налоговых расходахп. 3 ст. 264, подп. 33 п. 1 ст. 346.16 НК РФ.

Однако упрощенцы не могут учесть в налоговых расходах затраты на обучение будущих работников.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Обучение работников

2023 г.

2021 г.

2020 г.

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

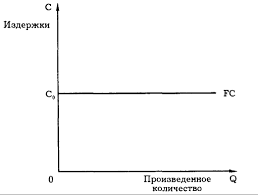

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

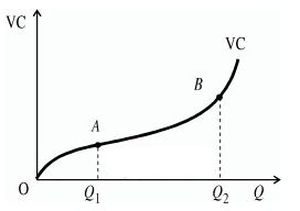

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в компанию «Клеверенс». Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия. Подробнее >>

Общие затраты

Если суммировать два основных направления расходов, то получится вот такой график:

На нем VC – это временные, FC – это фиксированные, а TC – это совокупные. И все вместе они в итоге зависят от объемов производимой продукции (оказываемых услуг) и от стоимости расходных материалов. Наиболее часто на предприятии оценивается именно этот совокупный показатель.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

|

На что уходят средства |

К какому типу относится расход |

Сумма в рублях |

|

Аренда помещения |

Пост-е |

50 тыс. |

|

Амортизация техники за год |

Пост-е |

48 тыс. |

|

Проценты по займу (не сами выплаты) |

Пост-е |

84 тыс ежегодно |

|

Оплата коммуналки |

Пер-е |

18,5 тыс. |

|

Сырье для пошива – ткань и фурнитура |

Пер-е |

200 тыс. |

|

Заработная плата швей |

Пер-е |

360 тыс. ежемесячно |

|

Зарплата администраторов и других штатных единиц |

Пост-е |

135 тыс. |

|

Закупка швейных машинок и другого оборудования |

Пост-е |

500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Что входит в постоянные издержки

Самыми распространенными позициями в этом случае являются:

- Арендная плата за недвижимость или амортизация на собственные помещения (потребность в регулярном ремонте, обветшалость и пр.).

- Выплата займов.

- Частично – заработная плата.

- Налоги.

- Оборудование.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отражение в бухгалтерии

Бухгалтер подготавливает отчеты о финансовых результатах отчетного периода по форме №2. В нем нет разделения по графам, как в нашей статье, здесь указывается только то, прямой или косвенный этот расход.

В статье мы рассказали про виды издержек – постоянные и переменные на реальных примерах, привели таблицу для расчетов. Будьте внимательны к своему бизнесу.

Количество показов: 93092