Многие считают, что операционный менеджмент — это что-то на языке крупных корпораций. Небольшим компаниям, а тем более самозанятым или ИП это не нужно.

На самом деле оперативное управление помогает наладить рутинные процессы, которые есть внутри любого бизнеса: и большого, и маленького. Если уделить этому внимание, можно работать более результативно и получать больше прибыли.

О том, что такое оперативное управление и чем занимается операционный менеджер рассказываем в этой статье.

Что такое оперативное управление

Оперативное управление — это руководство операционной деятельностью компании, направленное на достижение максимального уровня эффективности при создании продуктов и услуг.

У каждой компании есть два вида функций:

- основные, которые приносят основной доход: это то, что компания делает изо дня в день, и то, что производит её ключевое подразделение

- вспомогательные: управленческий учёт, продажи и маркетинг, снабжение и логистика, управление персоналом, юридическое сопровождение и т.д.

Основной деятельность компании считается та, за которую компания получает деньги от клиентов. Если компания не занимается производством, а оказывает услуги, например, маркетинговое агентство, то вспомогательная деятельность для неё будет основной. Но при этом компания также будет заниматься маркетингом для продвижения своего бренда на рынке.

Чтобы качественно решать задачи оперативного управления, нужно понимать, какая деятельность является основной. Для этого нужно отметить на три вопроса:

- Как устроена операционная модель компании?

- Что компания делает каждый день?

- За что компании платят деньги, как создаётся ценность для клиента?

Процессы операционного менеджмента

Каждый клиент, покупая продукт, хочет получить его быстро, дёшево и качественно. Вот только все знают, что «быстро и качественно» будет дорого, «быстро и дёшево» получится некачественно, а «дёшево и качественно» сделают не быстро. Также дела обстоят и в оперативном управлении. Операционный менеджер руководит несколькими процессами, которые конкурируют друг с другом:

- производительность и скорость;

- разнообразие ассортимента;

- затраты и эффективность;

- качество.

Например, в ресторане есть большое меню и ассортимент блюд очень разнообразен. Но в таком случае поварам требуется хранить на кухне большое количество заготовок и знать большое число технологических карт. Поэтому при негативном сценарии работы команды, у них может падать скорость отдачи блюд или ухудшаться качество.

Основная задача специалиста оперативного управления — найти баланс между этими процессами и одновременно повышая производительность, улучшая качество, расширяя ассортимент, не расти в затратах и издержках.

Операционный менеджер: кто это?

Операционный менеджер управляет ежедневной операционной деятельностью, в том числе людьми и процессами создания ценности, отвечает за весь цикл PDCA (планирование, выполнение, контроль, анализ и разработка корректирующих действий)

По факту, операционный менеджер — это специалист, который берет на себя ответственность за рутинную работу внутренних процессов организации. Он видит, как работают бизнес-процессы в компании и предлагает решения, которые приносили бы компании максимальную прибыль.

Профессия менеджер оперативного управления с каждым днём становится всё более популярной на рынке труда. По данным HeadHunter 4687 компаний ищут операционного менеджера и предлагают среднюю зарплату в 100 000 рублей. Такие сотрудники нужны в IT-сфере, ресторанах и гостиницах, финансовым и производственным и логистическим компаниям.

Подробно о том, кто такой менеджер и чем он занимается, читайте в статье.

Задачи операционного менеджмента

Помимо основной задачи, про которую мы говорили выше, деятельность операционного менеджмента охватывает большое количество процессов. Все их контролирует менеджер. Что он делает?

Внедряет операционный менеджмент

Разрабатывает бизнес-процессы и постоянно улучшает их, анализирует их и улучшает те, которые приносят максимальный доход.

Разрабатывает бизнес-стратегию

Он ставит цели и определяет для них соответствующие метрики. Сможете расставлять приоритеты и планировать краткосрочные цели. Анализирует данные, чтобы контролировать эффективность работы отделов и сотрудников.

Управляет проектами и командой

Менеджер полностью контролирует проект: определяет его цели, просчитывает экономику, ставит сроки и задачи. Он осуществляет всё взаимодействие с командой: управляет их вовлечённостью и мотивацией.

Управляет продажами

Он понимает, что нужно сделать, чтобы прибыль росла быстрее, а отдел продаж работал лучше. Внедряет полноценные системы планирования и контроля.

Строит финансовые модели

Менеджер рассчитывает unit-экономику и определяет прибыльность компании, исходя из финансовых отчётов и ситуации на внешнем рынке. Может анализировать риски и выработать стратегию, которая поможет противодействовать им.

Пример деятельности операционного менеджмента

Представьте пиццерию, которая работает в формате Dark Kitchen. В день повара могут обеспечить 300 заготовок из теста для пиццы, сборщики пиццы могут собрать 250 пицц, а вот производительность пицца-печей составляет всего 180 единиц в сутки. Ресурсы в этих процессах не сбалансированы. Поэтому если компания увеличит мощность или количество пицца-печей, то сможет изготавливать в день больший объем продукта. Но это капитальные затраты, поэтому ресурсов на покупку дополнительных печей может не хватать.

В данном случае операционный менеджер должен проанализировать:

- производительность пицца-печи в час;

- количество мест в печи;

- рабочее время в сутки;

- общее время цикла.

Для того, чтобы сделать выводы о текущих данных, операционный менеджер должен измерить все эти показатели. Специалисты это направления говорят: мы не управляем тем, что не измеряем. Поэтому операционный менеджер должен максимально подробно изучить все производственные процессы, чтобы иметь возможность их улучшить.

Для каждого фактора можно придумать ряд инициатив, для повышения производства.

- Количество мест в печи: добавить полки, изменить размер пиццы, купить ещё одну печь.

- Цикл приготовления: сократить вспомогательные операции и время замены пиццы в печи.

- Чистое время работы: подменный повар на время перерыва, переход на круглосуточный режим работы.

При этом, если работать с несколькими факторами, то будет достигаться мультипликативный эффект.

Фактор 1. Увеличение количества мест в пицца-печи.

- 4 места (вместо двух)

- 15 пицц в сутки

- 6 часов работы

Итого: 360 единиц в сутки (+180 к базовому уровню)

Фактор 2. Увеличение производительности.

- 2 места

- 20 штук в сутки (вместо 15 пицц в сутки)

- 6 часов работы

Итого: 240 единиц в сутки (+60 к базовому уровню)

Фактор 1+2. Увеличение количество мест и производительности.

- 4 места (вместо двух)

- 20 штук в сутки (вместо 30 пицц в сутки)

- 6 часов работы

Итого: 480 единиц в сутки (+300 к базовому уровню)

Таким образом, изменяя несколько факторов одновременно, можно достичь более высоких показателей, в сравнении с изменением только одного из них.

Что нужно запомнить из этой статьи

Операционный менеджмент — это управление внутренними процессами компании, направленное на повышение эффективности при создании продуктов и услуг, оптимизации бизнеса и увеличение прибыли.

Процессы операционного менеджмента контролирует менеджер. Он руководит:

- производительностью и скоростью осуществление заказов;

- разнообразием продуктовой линейки или спектром оказываемых услуг;

- затратами на производство;

- качеством выполняемой продукции.

Главная задача менеджера — оптимизировать все процессы и одновременно улучшая производительность, качество и ассортимент, не повышать расходы.

Также этот специалист решает следующие задачи операционного менеджмента:

- внедрение оперативного управления;

- создание бизнес-стратегии;

- управление проектами;

- управление командами;

- управление продажами;

- построение финансовых моделей.

Менеджеры оперативного управления говорят: «Мы не управляем тем, что не измеряем». Поэтому чтобы иметь возможность улучшить бизнес-процессы, необходимо досконально изучить каждый их них.

Также читайте: Как выбрать эффективного начальника по Фидлеру

Оперативное управление распространяется на имущество, которое находится в ведении собственника либо же доверенного лица/организации. Указанные лица либо учреждения могут распоряжаться им в соответствии с производственной необходимостью на основании правил эксплуатации.

Суть оперативного управления

Оперативное управление — это деятельность управляющего субъекта, которая направлена на то, чтобы воздействовать на объект имущества для достижения поставленных компанией целей. Фактически, это реализация производственного плана, а также непрерывный контроль за полнотой и своевременностью его выполнения. Этот экономический механизм позволяет получать прибыль от неиспользуемого оборудования путем передачи его третьим лицам на определенных условиях.

Особенности оперативного управления

Оперативное управление характеризуется рядом специфических особенностей:

- осуществляется непрерывно на всех этапах производственного процесса с целью достижения запланированных результатов;

- последствия наступают не только в конкретный момент осуществления управления, но также и в последующие периоды (причем это может также касаться того времени, когда срок действия договора на оперативное управление истек);

- имеет конкретную цель, без которой любые управленческие мероприятия и действия не несут никакого смысла (может выражаться как в денежных единицах, так и в показателях, касающихся производительности труда);

- является основой тактических и стратегических планов, представляя собой главный механизм претворения их в реальность.

Процесс оперативного управления

Процесс оперативного управления включает в себя ряд обязательных мероприятий, среди которых стоит выделить:

- установление точных координат, а также временных рамок, в соответствии с которыми будет производится эксплуатация объектов;

- ведение непрерывного учета всех процессов и операций, которые осуществляются на протяжении всего периода оперативного управления;

- постоянный мониторинг текущего состояния дел с целью сравнения его с плановыми показателями;

- оперативное реагирование на отклонения в производственном процессе с целью внедрения корректирующих мероприятий.

Право оперативного управления

Распоряжение тем или имуществом осуществляется не только в соответствии с уставными документами, но также и регулируется законодательными актами. Право оперативного управления предоставляется либо непосредственному собственнику объектов, либо же организации, которой он делегировал определенные обязанности. Можно сказать, что предприятие обладает весьма ограниченными полномочиями, ведь фактический владелец может в любое время поступить с имуществом по своему усмотрению.

Говоря о материальных объектах, которые находятся в ведении муниципальных структур, или же были переданы им в собственность, следует заметить, что процесс оперативного управления в данном случае регулируется Федеральным агентством по управлению федеральным имуществом. При этом ценности, переданные в ведение государственного или любого другого объекта, должны быть немедленно зарегистрированы в налоговом реестре.

Обязательным условием передачи имущества в оперативное управление является то, что оно должно использоваться строго по назначению и в соответствии с целями, указанными в уставных документах организации. В случае нарушения данного условия собственник имеет полное право изъять материальные ценности. Нецелевое использование имущества должно подтверждаться актом, который будет составлен по итогам проведения специальной проверки.

Функции оперативного управления

Довольно распространенной является передача собственником определенного имущества в ведение доверенного лица или определенной организации. Функции оперативного управления могут быть описаны следующим образом:

- управление движением материальных средств, а также отражение данных процессов в бухгалтерской и налоговой отчетности;

- непрерывный контроль за состоянием и исправностью переданных в ведение фондов (это важно с той точки зрения, чтобы определить сферу ответственности собственника и доверенного лица);

- определение цен и тарифов на товары и услуги, произведенные при помощи материальных ценностей, переданных в управление (должны быть соблюдены интересы всех сторон договора);

- осуществление налоговых отчислений;

- формирование производственного бюджета, а также пристальный контроль за его выполнением;

- оформление юридических документов, которые регулируют правила и условия управления полученным имуществом;

- налаживание отношений с поставщиками и клиентами, а также организация работы персонала.

Управление и ведение

Оперативное ведение и оперативное управление — это разновидности прав, определяющих степень собственности и полномочий касательно распоряжения теми или иными объектами. Эти категории определяют взаимоотношения собственников, доверенных лиц, а также персонала, который непосредственно имеет дело с имуществом, переданным организации в управление.

Оперативное ведение и оперативное управление — неравноправные понятия. Так, субъектами первого могут быть только юридические лица, оформленные как предприятия конкретных видов. Говоря об оперативном управлении, стоит сказать, что в данных отношениях могут принимать участие как производственные, так и некоммерческие организации и общества, а также лица-предприниматели.

Хозяйственное и оперативное управление различаются также объемами полномочий, предоставленных сторонам. Первое является более широким, поскольку такое право может предоставляться непосредственно коммерческому предприятию. Что касается второй категории, то здесь речь может идти о казенных организациях или же об учреждениях, не имеющих своей целью получение прибыли.

Управление предприятием

Оперативное управление предприятием включает в себя несколько составляющих. Так, первая из них представляет собой комплекс действий относительно производственных и непроизводственных затрат, а именно:

- определение структуры, а также систематизация различных видов издержек с целью их оптимизации и минимизации;

- регулярное ведение учета и составление отчетности как для внутреннего пользования, так и для предоставления собственнику;

- определение себестоимости производимой продукции, а также факторов, на нее влияющих;

- установление принципов зависимости между себестоимостью и размером чистой прибыли;

- формирование ценовой политики, которая бы позволяла получить максимальный результат в денежном выражении;

- составление планов затрат и издержек, а также постоянный контроль за их исполнением;

- проведение анализа отчетных показателей с целью усовершенствования механизмов работы.

Также стоит отдельно выделить управление запасами, которое подразумевает:

- ведение учета товарно-материальных ценностей в складских помещениях с целью постоянного их пополнения и рационального использования;

- определение оптимальной системы размещения производственных запасов в границах предприятия (с точки зрения логистики);

- непрерывный контроль качества и сроков годности сырья и готовой продукции во избежание непроизводственных потерь;

- организация контроля за работой персонала, задействованного в складском хозяйстве.

Оперативное управление денежными средствами

Деньги в различных формах — это неотъемлемый элемент и даже необходимое условие существования организации. Оперативное управление данным элементом включает в себя ряд мероприятий:

- контроль движения денег как в наличной, так и в безналичной форме (на банковских счетах);

- анализ операций с использованием иностранной валюты;

- ведение налоговой отчетности для своевременной подачи документов в специализированные органы и осуществление соответствующих платежей;

- аудит финансовой документации как собственными силами, так и путем привлечения профессиональных экспертов со стороны;

- оценка финансового состояния предприятия на основе расчета и анализа специальных коэффициентов;

- ведение и анализ бухгалтерской документации.

Система управления

Система оперативного управления включает в себя следующие составляющие:

- управление затратами на производственные и непроизводственные мероприятия;

- управление деньгами, которые содержатся как в наличной форме, так и на банковских счетах;

- управление запасами и ресурсами, которые задействованы в процессе производства;

- управление закупками и поставками;

- управление производственными активами;

- определение эффекта от проведенных мероприятий и сопоставление его с запланированным.

Неотъемлемой частью данной системы является четкий и спланированный документооборот. Каждая из операций, касающихся оперативного управления, должна быть зафиксирована и оформлена должным образом, кроме того, должна быть составлена система отчетности.

Процедура регистрации

В некоторых случаях может возникнуть необходимость передать третьим лицам и организациям свою собственность. Оперативное управление — это один из лучших вариантов. Процедура регистрации подобного рода отношений подразумевает следующие действия:

- экспертиза подлинности и правильности составления документов, которые поданы как собственником, так и доверенным лицом;

- запрос в государственные органы с целью получения разрешения на регистрацию оперативного управления;

- проведение экспертизы и технической инвентаризации объектов собственности, касательно которых будут заключены договорные отношения;

- регистрация оперативного управления в специализированных государственных органах и получение соответствующих документов.

Документы для оформления

Для того чтобы официально оформить оперативное управление организацией, необходимо предоставить в регистрационные органы следующий перечень документов:

- оригиналы, а также нотариально заверенные копии учредительных документов предприятия;

- кадастровый паспорт или же план производственных и непроизводственных помещений;

- договор, в котором содержатся сведения о передаче прав и полномочий, касающихся оперативного управления;

- документ, в котором содержится информация об имуществе, передаваемом третьему лицу или организации;

- акт, фиксирующий прием имущества доверенным лицом.

Объекты управления

Объект оперативного управления может представлять собой движимое и недвижимое имущество, производственное оборудование или же организацию в целом. При этом придется решить ряд задач и ответить на некоторые вопросы, а именно:

- определение целей оперативного управление, а также разработка плана тактических мероприятий, направленных на достижение желаемого эффекта;

- определение путей, а также изыскание средств для организации результативной эксплуатации переданных в оперативное управление объектов собственности;

- организация поставок материальных и сырьевых ресурсов для бесперебойного функционирования производственного процесса;

- непрерывный контроль за достижением плановых показателей;

- периодический анализ отчетности для выявления отклонений с целью принятия управленческих решений касательно совершенствования процесса производства.

Оперативное управление — это эффективный инструмент, который позволяет достичь высокого экономического эффекта путем передачи имущества в ведение третьим лицам или организациям.

Виктория Андреевна Останкова

Эксперт по предмету «Экономика»

Задать вопрос автору статьи

Органы управления в системе управления экономикой

Замечание 1

Система управления экономикой — это совокупность взаимосвязанных и согласованных методов и инструментов управления экономикой, хозяйством. Данные методы и инструменты управления используются органами управления (управленческим аппаратом).

Система управления экономикой — это иерархическая структура, разделенная на уровни (схема1).

Рисунок 1. Уровни системы управления экономикой, Автор24 — интернет-биржа студенческих работ

Территориальная система управления экономикой представляет собой пространственную форму общей системы управления и совокупность действий по управлению социально-экономическими процессами, протекающими в пределах регионов. В России территориальное управление (территориальный подход к управлению) наиболее актуально, поскольку она отличается пространственным разнообразием природных и климатических условий и ресурсов, формами хозяйствования, местоположения хозяйственных объектов с точки зрения функциональности и т.д. Территориальное управление включает в себя взаимообусловленные компоненты:

- субъект управления (органы территориальной власти как система исполнительной и законодательной структур);

- объект управления — округа, регионы, муниципалитеты и т.д.

Условия кризиса предполагают возникновение опасности обострения существующих и возникновения новых угроз экономической безопасности государства. Экономическая безопасность и благополучие любого экономического пространства, определяются экономическим состоянием хозяйствующих субъектов. Ответственность за стабилизацию и укрепление экономических позиций в регионах возлагается на региональные и местные органы управления.

«Органы управления экономикой» 👇

В общую систему управления обществом и государством входит один из многозначительных элементов — управление экономикой. В связи с этим органы управления экономикой представляются как органы государственного, общественного и социального управления. Поскольку экономика является совокупностью сфер отраслей и деятельности, рынков и т.п., то соответственно, управление экономикой — это управление различными сферами деятельности и отношений, возникающих в этих сферах. Управление экономикой делится на два уровня:

- микроуровень (в масштабах организации, компании, фирмы, субъекта хозяйствования);

- макроуровень (в масштабах государства).

Органы власти разделяются (схема 2):

Рисунок 2. Органы государственной власти. Автор24 — интернет-биржа студенческих работ

Органы управления экономикой Российской Федерации

Органами управления экономикой являются:

- Парламент РФ;

- Президент;

- Правительство РФ;

- Министерства и ведомства;

- Органы субъектов РФ;

- Местные органы государственной власти;

- Органы местного самоуправления.

Парламент РФ формирует единую стратегическую политику экономического развития государства, утверждает государственный бюджет. Основной формой управления Парламента РФ является принятие государственных законов, а Счетная Палата контролирует расход средств государственного бюджета.

Президент РФ решает организационные вопросы, в его полномочия входит издание указов и распоряжений и т.д.

Правительство РФ утверждает положения министерств и ведомств, проводит общее руководство различными сферами экономики, участвует в рассмотрении законопроектов и представляет заключения по ним, составляет и исполняет национальный бюджет.

Можно выделить несколько функций правительства, с помощью которых оно осуществляет регулирование экономики в национальных масштабах:

- Законодательная база, в том числе защита прав собственников, предпринимательской деятельности, прав потребителей, разработка законов об экономическом регулировании;

- Контроль уровня трудовой занятости населения и инфляции, то есть стабилизация экономики;

- Регулирование платежного баланса, поскольку он является объективным индикатором уровня состояния национальной экономики;

- Внедрение социальных программ в целях, так называемого перераспределения доходов, то есть уменьшения неравенства между слоями населения.

-

Перераспределение ресурсов. В данной функции государства присутствует два направления:

- государственные программы по улучшению состояния окружающей среды (контроль над предприятиями, производителями за соблюдением законодательной базы использования природных ресурсов, и т.п.)

- Финансирование образовательных программ, профессиональной подготовки, программ бесплатной вакцинации населения, продовольственных программ и т.д.

Государственное регулирование экономики является достаточно важным аспектом совокупной государственной политики.

Министерства и ведомства выполняют оперативное руководство в соответственных отраслях экономики сообразно функциональным направлениям деятельности либо осуществляют межотраслевое регулирование.

Органы субъектов федерации (законодательные, главы администрации, правительства) министерства, департаменты действуют в рамках своей компетенции касательно подведомственных им объектов, исполняют примерно такое же руководство и решают практически те же задачи, что и федеральные структуры.

Формы и методы управления экономикой

Замечание 2

Экономика государства состоит из множественных компонентов – человеческих ресурсов, технического оснащения, сырьевой базы и т.д. Вся эта огромная система должна функционировать синхронно, поскольку эффективная ее работа гарантирует стабильность национальной экономики.

В комплексе инструментов государственного регулирования экономики одним из приоритетных инструментов становятся финансово-кредитные инструменты:

- Налоговая политика;

- Денежная политика;

- Кредитная политика;

- Валютная политика;

- Амортизационная политика;

- Таможенная политика.

В национальных экономиках различных стан складывается определенное соотношение между разными формами регулирование экономики.

Определенная форма регулирование экономики реализуется посредством регуляторов (инструментов). По способу воздействия на объект выделяются прямые и косвенные регуляторы.

Прямыми регуляторами принято называть инструменты, жестко регламентирующие поведение всех субъектов хозяйствования. Они облечены в форму законов, приказов, постановлений, а также в форму решений судебных властей. Косвенные регуляторы предусматривают различные вариации действий и проявляют себя в мотивационном характере поведения объекта регулирования, например, материальная заинтересованность или моральное удовлетворение. К ним также относятся условия налогообложения, уровень цен и тарифов, таможенных пошлин и т. п.

Основными методами государственного регулирования экономики являются:

- Прогнозирование динамики развития национальной экономики;

- Планирование социально-экономического развития государства;

Замечание 3

Важно понимать, что исключительно при условии целесообразного деления прав и обязанностей между верхними и нижними уровнями управления, гарантируется эффективное функционирование всего механизма.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Установление централизма пролетарского государства—первый шаг в создании социалистических производственных отношений. Преимущества централизма. Централизованное плановое управление экономикой в интересах рабочего класса становой хребет общественной собственности на средства производства. Нападки ренегатов и ревизионистов, не выступающих прямо против общественной собственности, на централизм. Действие законов социализма только в плановой, централизованной экономике.

Как наши друзья, так и наши классовые враги хорошо понимают, что без централизованного управления были бы невозможны успехи социализма, и в частности быстрый подъем жизненного уровня народа, что без централизованного управления экономикой — нет социализма как общественного строя.

Централизованное управление экономикой — одно из важнейших наших революционных завоеваний. В. И. Ленин писал:

«Пролетариат сделает так, когда победит: он посадит экономистов, инженеров, агрономов и пр. под контролем [10] рабочих организаций за выработку «плана», за проверку его, за отыскание средств сэкономить труд централизацией, за изыскание мер и способов самого простого, дешевого, удобного и универсального контроля. Мы заплатим за это экономистам, статистикам, техникам хорошие деньги, но… но мы не дадим им кушать, если они не будут выполнять работы добросовестно и полно в интересах трудящихся.

Мы за централизм и за «план», но за централизм и за план пролетарского государства…» [11].

Централизованное управление производством, являющееся выражением общественной собственности, дает возможность избегать потерь, вызываемых анархией производства при капитализме, концентрировать ресурсы на главных направлениях, обеспечивающих научно-технический прогресс, формировать прогрессивную отраслевую структуру производства, удовлетворять потребности производства в кадрах требуемой квалификации, широко внедрять методы оптимизации и вычислительную технику при решении народнохозяйственных задач, использовать помимо материальных стимулов моральные, а также и административные меры, авторитет государственной власти. Это позволяет и в решении задач научно-технического прогресса и повышения эффективности общественного производства двигаться быстрее капиталистических стран.

Государственное централизованное управление превращает экономику в единый механизм, гарантируя обобществление производства на деле. Это важнейшая из форм проявления общественной собственности на средства производства, причем такая, без которой общественная собственность хотя и может еще некоторое время оставаться юридическим и политическим фактом, но перестает быть фактом экономическим.

Эту истину подтвердили события в Чехословакии, когда под лозунгами «демократического», «гуманного» социализма и «социализма с человеческим лицом» ревизионисты во главе с О. Шиком систематически разрушали централизованное управление, а вместе с ним и общественную собственность на средства производства.

Успеху ревизионистских атак в немалой степени способствовало то, что им удалось задолго до своих прямых выступлений внедрить в сознание людей метафизическое представление о связи между собственностью и управлением. Общественная собственность изображалась ревизионистами как изолированный, всецело самостоятельный фундамент, на котором стоит система управления. Существование общественной собственности представлялось поэтому совершенно не зависящим от изменений в системе управления.

О. Шик воспользовался этим представлением, чтобы протащить свои предложения. Казалось, что они не затрагивают общественной собственности на средства производства и суть их лишь в том, чтобы на фундаменте общественной собственности на средства производства воздвигнуть иную, «экономическую, а не административную» систему управления.

Для развития теории управления социалистической экономикой и для борьбы с ревизионизмом в этой области необходимо твердо уяснить, что существование общественной собственности на средства производства обеспечивается при социализме существованием государственного централизованного управления процессом общественного воспроизводства в интересах рабочего класса.

Остановимся на этом вопросе подробнее.

Собственность — одна из важнейших характеристик производственных отношений. Категория собственности, характеризуя производственные отношения, показывает, кому и над какими материальными благами эти производственные отношения позволяют господствовать. Отношения собственности — это отношения между людьми, обеспечивающие господство определенных лиц над определенными материальными благами.

Индивидуум, группа или общество в целом являются при существующих производственных отношениях собственниками данных материальных благ, если производственные отношения, в которые они вступают, обеспечивают им господство над этими материальными благами. Господствующий субъект называется при этом собственником, материальные блага, господствовать над которыми ему позволяют производственные отношения, носят название объекта собственности, а производственные отношения выступают как отношения собственности.

Некоторые экономисты собственность понимают не как характеристику всей системы производственных отношений, а как одно отдельное основное отношение [12], но такое понимание по существу исключает из числа отношений собственности как раз те отношения, благодаря которым обеспечивается реальное функционирование собственности. Критикуя Прудона, Маркс писал: «Собственность образует последнюю категорию в системе г-на Прудона. В действительном мире, наоборот, разделение труда и все прочие категории г-на Прудона суть общественные отношения, которые в совокупности образуют то, что в настоящее время называют собственностью: вне этих отношений буржуазная собственность есть не что иное, как метафизическая и юридическая иллюзия. Собственность другой эпохи, феодальная собственность развивается при совершенно иных общественных отношениях. Определяя собственность как независимое отношение, г-н Прудон совершает нечто худшее, чем методологическую ошибку: он обнаруживает непонимание той связи, которая соединяет все формы буржуазного производства, он обнаруживает непонимание исторического и преходящего характера форм производства определенной эпохи» 2.

Указание на то, кто при данных производственных отношениях и над какими материальными благами господствует, характеризует собственность в основном и главном. Но для полного описания собственности недостаточно сказать, кто посредством данных производственных отношений и над какими материальными благами господствует, надо еще показать, как сохраняется, как воспроизводится это господство, объяснить, почему все новые и новые материальные блага, все новые и новые продукты производства становятся объектами господства определенных лиц или групп лиц. Для полного описания собственности определенной эпохи необходимо следовательно, дать и полное описание господствующей формы производства, полное описание существующих производственных отношений. Маркс писал: «В каждую историческую эпоху собственность развивалась различно и при совершенно различных общественных отношениях. Поэтому определить буржуазную собственность — это значит не что иное, как дать описание всех общественных отношений буржуазного производства» [13].

В соответствии с данным определением собственности общественная собственность на средства производства имеет место тогда и только тогда, когда производственные отношения обеспечивают господство общества над средствами производства.

Итак, общественная собственность на средства производства по своему понятию есть отношения господства общества над средствами производства. Это предполагает, во-первых, превращение всей экономики в «единую фабрику» (централизм, планомерность); во-вторых — подчинение функционирования всего народнохозяйственного механизма общественным интересам [14].

Движимый своими экономическими интересами, «пролетариат берет государственную власть и превращает средства производства прежде всего в государственную собственность» [15]. Налаживая систему всестороннего, всеобъемлющего государственного учета и контроля за производством и распределением, планомерную государственную организацию производства, рабочий класс создает такую систему отношений, которая объединяет всю экономику в единый механизм, развивающийся в его интересах, интересах всех трудящихся.

С уничтожением эксплуататорских классов интересы рабочего класса, оставаясь выражением коренных интересов трудящихся, становятся в то же время выражением интересов всех членов общества. Поскольку они являются наиболее передовыми, общественными интересами, государственная собственность является формой общественной.

Итак, при социализме собственность государства рабочего класса является формой общественной собственности. Более того, общественная собственность на решающие средства производства при социализме не может не иметь государственной формы. Это следует из того, что реальное функционирование общественной собственности на средства производства имеет место тогда и только тогда, когда средства производства используются в общественных интересах. Общественные же интересы при социализме, пока классы еще не уничтожены, имеют классовый характер и суть интересы передового, рабочего класса.

Органом господствующего класса для проведения его интересов является государство. В. И. Ленин писал: «В противоположность буржуазной демократии, скрывавшей классовый характер ее государства, Советская власть открыто признает неизбежность классового характера всякого государства, пока совершенно не исчезло деление общества на классы и вместе с ним всякая государственная власть» [16].

Вот почему социалистическое государство — верховный орган управления всей хозяйственной жизнью общества, субъект общественной собственности на средства производства. В этом и состоит его экономическая роль.

Итак, общественную социалистическую собственность на средства производства дают лишь такие производственные отношения, посредством которых только общество, организованное в социалистическое государство, господствует над решающими средствами производства.

Таким образом, одни производственные отношения дают обществу, организованному в социалистическое государство, и только ему, безраздельное господство над решающими средствами производства. Это отношения социалистические. Другие производственные отношения не обеспечивают господства общества или не обеспечивают его в полной мере, и эти отношения либо совсем не являются социалистическими, либо представляют изуродованные, извращенные, больные отношения социализма, до смерти залечить которые и стараются ревизионисты. Если разрушение производственных отношений и уничтожение общественной собственности проводится при этом даже из самых добрых намерений или называется, как, например, у О. Шика, «совершенствованием системы управления», то разрушение не перестает от этого быть разрушением, а уничтожение не превращается в укрепление и развитие.

Если общественная собственность имеет государственную форму, значит, всякое ограничение функций государства в экономике, всякое принижение государственного планового централизованного управления — шаг к ослаблению общественной собственности. С другой стороны, как показали события в ЧССР в конце 60-х годов, заражение правящей партии оппортунизмом, которое чревато потерей государством его классового характера, тоже есть шаг к подрыву общественной собственности на средства производства.

В самом деле, в той мере, в какой государство перестает защищать в экономике интересы рабочего класса, составляющие при социализме общественные интересы, в такой же мере государственная собственность по сути дела перестает быть общественной. Это следствие того, что государственная собственность является общественной лишь в такой степени, в какой средства производства используются государством в общественных интересах. Здесь недостаточно просто централизма. Централизм должен быть в интересах рабочего класса, а значит, в коренных интересах трудящихся, т. е. он должен быть демократическим централизмом. В. И. Ленин писал: «Когда государство будет пролетарским, когда оно будет машиной насилия пролетариата над буржуазией, тогда мы вполне и безусловно за твердую власть и за централизм». «Мы за централизм и за «план», но за централизм и за план пролетарского государства» [17].

Из понятия общественной собственности на средства производства следует, что переходный период от капитализма к социализму есть период становления общественной собственности. Прежде чем общественная собственность на средства производства смогла развиться в полной мере, необходимо было достичь такой степени централизации в управлении экономикой, которая означала бы обобществление на деле, т. е. планомерное управление общественным производством в интересах рабочего класса и, следовательно, в общественных интересах.

Социализм, писал Ленин, «есть построение централизованного хозяйства» [18], «социализм может сложиться и упрочиться только тогда, когда рабочий класс научится управлять» [19], «превращение всего государственного экономического механизма в единую крупную машину, в хозяйственный организм, работающий так, чтобы сотни миллионов людей руководились одним планом,— вот та гигантская организационная задача, которая легла на наши плечи» [20].

Первым организационным мероприятием Советского государства по созданию пролетарских органов управления промышленностью явилось установление рабочего контроля над производством и распределением.

Вторым шагом было создание Высшего совета народного хозяйства (ВСНХ).

Система главков, система трестов и совнархозов, отраслевая система управления — вот те ступени, на которые поднималось управление производством, прежде чем была построена система централизованного управления, вполне отвечающая общественному характеру современного производства.

С развитием централизма повышалась ответственность хозяйственных руководителей. В постановлении, принятом Советом Труда и Обороны 12 августа 1921 г., например, подчеркивалось, что «правление объединения (предприятия)… несет полную ответственность за выполнение производственного плана, качество выпускаемых изделий, сохранность имущества, состояние хозяйства и отвечает за свои действия не только в административном порядке, но также и по суду» [21].

Создавалась и совершенствовалась система социалистического планирования. Был составлен первый перспективный план социального переустройства страны — план ГОЭЛРО. Все больше охватывали производство текущие планы. Первым текущим планом по промышленности явился ориентировочный план топливоснабжения на 1921 г. В дальнейшем начали составляться отраслевые планы. На 1921/22 г. Госпланом были утверждены хозяйственные планы по трем отраслям (металлургии, резиновой и сахарной промышленности), а на 1922/23 г. по 13 отраслям, на 1923/24 г. — по 19 отраслям, на 1924/25 г. — по 22 отраслям, которые охватывали 65— 70% продукции государственной промышленности [22].

В своей зародышевой форме текущие планы представляли собой лишь ориентировочные задания, включавшие некоторые важнейшие показатели по производству продукции и капитальному строительству, и охватывали группы предприятий отдельных отраслей промышленности. В то время они еще не могли быть ни конкретно-адресными, ни директивными. «С повышением же обоснованности отраслевые планы становятся директивными плановыми заданиями» [23].

В октябре 1928 г. советский народ приступил к выполнению первого пятилетнего плана развития народного хозяйства. Благодаря развитию социалистической экономики и наличию перспективного пятилетнего плана, начиная с 1931 г. стало возможным перейти от годовых контрольных цифр к оперативным годовым народнохозяйственным планам. «Уже разработанный на 1931 г. план предусматривал адресные задания по всем отраслям народного хозяйства» [24]. Планирование становилось все более конкретным и оперативным, все в большей мере подчиняющим общественное воспроизводство интересам рабочих и крестьян.

В это же время совершается переход на отраслевой принцип организации управления, позволяющий теснее связать развитие производства с удовлетворением общественных потребностей.

Таким образом, в годы довоенных пятилеток сложилась система государственного планового централизованного управления производством по отраслевому признаку, обеспечивающая высокую степень централизации управления. Построение такой системы управления явилось одним из важнейших звеньев построения социализма. Оно обеспечило четкое, квалифицированное и оперативное руководство экономикой, позволило государству направлять общественное воспроизводство по единому плану в интересах рабочего класса, коренных интересах трудящихся.

Развитие пролетарского централизма в экономике в государственное плановое централизованное управление экономикой в интересах рабочего класса означало все более полное подчинение функционирования экономики общественным интересам и, следовательно, вызревание ядра отношений общественной собственности, создание социалистических производственных отношений.

О том, что установление централизации в управлении экономикой выражает общественный характер современных производительных сил и означает создание адекватных им производственных отношений, обеспечивающих наиболее быстрое развитие производства, говорят следующие данные развития экономики СССР. В 1940 г. национальный доход был больше, чем в 1913 г., в 5,3 раза, объем валовой продукции промышленности — в 7,7 раза, машиностроение увеличило производство в 30 раз, электроэнергетика — в 24, химическая промышленность— в 16,9 и сельское хозяйство — в 1,4 раза [25].

Тяжелейшим испытанием для экономики социализма, для системы планового централизованного управления экономикой, составляющей ядро отношений общественной собственности на средства производства, явились годы Великой Отечественной войны. Война СССР и гитлеровской Германии представляла собой борьбу двух типов производственных отношений, двух классов, двух мировых систем и показала, на что способен тот и другой общественный строй при максимальном напряжении всех сил. Уже со второго года войны Советский Союз стал выпускать больше техники, оружия и боеприпасов, чем Германия вместе с оккупированными ею странами, хотя война шла на территории СССР и у нас производилось 8,1 млн. т стали и 75,5 млн. т угля, в то время как Германия и оккупированные ею страны выпускали 31,8 млн. т стали и 400 млн. т угля. «С наступлением войны количество продукции, распределяемой из единого центра по государственному плану, увеличилось более чем в два раза» [26]. Централизовав свои ресурсы, советский народ сумел вынести все тяготы войны и победить. Союзники за всю войну поставили всего 2% артиллерийского вооружения, 12% самолетов (уступавших советским по тактико-техническим данным) и 10% танков [27]. Победа советского народа явилась доказательством огромных преимуществ социалистических производственных отношений над капиталистическими.

За послевоенное время народное хозяйство СССР гигантски выросло, превратилось в еще более могущественный и более сложный организм. С 1950 по 1970 г. национальный доход увеличился в 5,2 раза, производственные фонды народного хозяйства — в 6 раз, производство продукции промышленности — в 6,7 раза. «В огромной степени расширились и усложнились межотраслевые связи и взаимозависимости различных отраслей. Все это повышает роль и значение планирования, организации и управления» [28].

Дальнейшее развитие общественной социалистической собственности и перерастание ее в коммунистическую обеспечивается развитием централизма в управлении экономикой на основе роста общественного характера производства, совершенствованием средств и методов, гарантирующих выполнение планов.

XXIV съезд КПСС поставил совершенствование государственного централизованного управления в центр внимания экономистов, организаторов общественного производства, всех трудящихся. Принятое в 1973 г. постановление ЦК КПСС и Совета Министров СССР «О некоторых мероприятиях по дальнейшему совершенствованию управления промышленностью» предусматривает переход на двух- и трехзвенную систему управления промышленностью, укрупнение производства путем создания объединений и комбинатов и является новым шагом в развитии социалистического централизма.

Для совершенствования управления социалистической экономикой, для борьбы с оппортунизмом и ревизионизмом в этой области требуется ясное понимание того, что без пролетарского централизма, без планомерности нет и не может быть общественной собственности на средства производства, нет и не может быть социализма. Планомерность выступает как характерная черта, как момент, как неотъемлемое свойство, как имманентная сторона социалистического воспроизводства, внутренне присущая ему по самой его природе.

Плановое развитие экономики при социализме — объективная необходимость, закон. Социализм не может развиваться без планирования в масштабах всего общества, без управления экономикой из единого центра. Тот факт, что планирование и управление является субъективной деятельностью и как всякая субъективная деятельность подвергается воздействию людей, не должен скрывать от нас объективной необходимости этой деятельности и объективности ее содержания. Задача планового управления — придать экономике объективно необходимое развитие к обществу без всякого социального неравенства, к обществу без классов, и степень соответствия планирования этой задаче есть мерило соответствия этой субъективной деятельности требованиям объективных экономических законов.

Законы социализма начинают действовать и действуют только в плановой, централизованной экономике, ибо они могут существовать лишь в экономике социализма. А социализма нет без общественной собственности, которая в свою очередь обеспечивается прежде всего планомерным распоряжением средствами производства со стороны общества. Если убрать плановое централизованное управление, то исчезнут вместе с общественной собственностью и законы социализма. Эту истину хорошо понимают враги социализма. Вот почему они ведут свои атаки прежде всего против планового централизованного управления.

Ревизионисты почти никогда не выступают прямо против общественной собственности на средства производства. Они выступают зато против ее ядра — централизма в управлении социалистической экономикой, нападают на программный принцип коммунистов [29]. Но и эти атаки они ведут в свойственной им ползучей манере. Французский ревизионист и ренегат Р. Гароди, например, пытается направить против централизации справедливое отрицательное отношение людей к бюрократизации, отождествляя централизм и бюрократизм и искажая историю развития социализма в СССР. О. Шик же, с готовностью признавая централизм для прошлого, отвергал его для будущего. По словам Гароди, «чехословацкая модель» должна была впервые на деле доказать преимущества социалистических производственных отношений и социалистической демократии над капиталистическими производственными отношениями и формальной буржуазной демократией [30].

Какую демократию несла с собой чехословацкая «модель демократического социализма», продемонстрировала в 1968 г. газета «Млада фронта», опубликовав призыв сжигать книги Маркса и Ленина и вешать коммунистов. В значительной мере подготовленная стараниями О. Шика, эта модель не смогла бы увидеть свет, если бы так легко не принимались на веру его демагогические заявления о том, что время централизма уже ушло, что централизм — преходящее явление и на современном этапе является препятствием к повышению эффективности производства. Ревизионисты утверждали, что определенная степень строго централизованного управления необходима только в отдельные периоды, например в переходный период. Централизация, говорили они, помогла нам ускорить социальную и структурную перестройку экономики и обеспечить прогресс по социалистическим линиям в то время, когда классовое строение управленческого персонала претерпевало радикальные изменения, и она облегчила быстрое выравнивание уровней экономического развития различных частей страны. «Но как только социалистическое экономическое развитие постепенно достигло зрелости, жесткое централизованное планирование и управление стало главным препятствием для большей эффективности» [31]. Дорого обошлось чехословацким коммунистам усвоение той истины, что любой централизм для ревизионистов является жестким, и что ревизионисты главное средство повышения эффективности обязательно назовут главным препятствием.

События в Чехословакии показали, к чему приведет ослабление и урезание роли центрального планирования и его всеобъемлющего характера. Вначале это скажется на исчезновении тех или иных видов средств и предметов потребления, на несбалансированности экономики по целому ряду продуктов, снизятся темпы роста. Затем нарушится общий баланс между ростом заработной платы и ее товарным обеспечением, что при условии непланового стихийного ценообразования приведет к инфляционным процессам, снижению покупательной способности денежной единицы.

Общественное производство все больше и больше будет терять целенаправленный характер, пока прежде единая экономика не превратится в экономику атомарного, товарного типа, в которой каждое предприятие действует на свой страх и риск и связывает их между собой лишь обмен продуктов.

Вместе с утратой основной общественной связи предприятия утрачивают общие экономические интересы и начинают действовать только из усилившихся и обособившихся коллективных интересов. Появляется конкуренция между предприятиями, ускоряющая рост неравенства в доходах.

В такой обстановке находятся теоретики, которые пытаются толкнуть развитие процессов разложения социализма дальше, в сторону закрепления достигнутых на этом пути позиций и допущения любого неравенства в доходах, что уже равносильно допущению эксплуатации. За теоретиками появляются политики, ставящие себе целью осуществить ревизионистские идеи на практике. Происходит оживление и организация контрреволюционных сил, которые при поддержке внешних сил, используя средства массовой информации внутри страны и силу организации в обстановке экономической неустойчивости, постараются окончательно довершить процесс разложения социализма. Путем захвата власти они ликвидируют всякую возможность устранения извращений, установления власти рабочего класса и налаживания социалистического хозяйства, возрождения общественной собственности вместо кооперативной.

Сопутствующее ослаблению централизма и руководящей роли рабочего класса преувеличение роли материальных стимулов ведет к воспитанию мелкобуржуазного потребительского подхода к социализму, когда на первое место ставится личное материальное благополучие и высшей целью становится лучший, чем у окружающих, материальный жизненный уровень. Процветает безответственность, общественные дела двигаются чрезвычайно медленно. Такая среда является воистину питательной для ускоренного роста мелкобуржуазных взглядов, идей, настроений и действий, особенно в кругах интеллигенции. Все это может быть использовано сознательными контрреволюционерами для реализации их планов уничтожения социализма.

Немалое значение имеет и то, что с ослаблением планового централизованного управления нарушается нормальный ход всего общественного воспроизводства и растущие недостатки, минусы, отрицательные явления и т. д. некоторыми людьми воспринимаются как недостатки самого социалистического строя. Это тоже облегчает путь к контрреволюционному перевороту. Именно по такому руслу развивались события в Чехословакии, ход которых был остановлен лишь благодаря интернациональной помощи братских социалистических стран, но правые и сегодня отнюдь не отказываются ни от своих целей, ни от своей тактики подрыва социализма методом тихой контрреволюции [32].

Вопрос о борьбе с оппортунизмом и ревизионизмом занял большое место на состоявшихся в 1973 г. совещаниях ученых в области исторических, философских и экономических наук, где подводились некоторые итоги работы по выполнению постановления ЦК КПСС «О мерах по дальнейшему развитию общественных наук и повышению их роли в коммунистическом строительстве». В написанной по результатам этих совещаний книге заведующего Отделом науки ЦК КПСС С. П. Трапезникова говорится, что «современный ревизионизм, как и в начале нашего века, разросся до международных размеров», что теперь «мы вступили в новый период, в котором ревизионизм будет надломлен и разбит» и что «именно на плечи нынешнего поколения коммунистов выпадает великая миссия — взять крепче в руки дело борьбы с ревизионизмом и отстоять марксизм-ленинизм в этой борьбе». Необходимо помнить, что «даже в социалистических странах долго продолжает существовать среда, восприимчивая к буржуазной идеологии. События недавних лет в Чехословакии наглядно подтвердили это. И всем памятно, что даже в руководстве партии там нашлись не только примиренцы, но и прямые покровители и вдохновители антисоциалистических сил» [33].

Опыт компартии Чехословакии подтвердил еще раз, что никогда нельзя забывать ленинского требования быть непримиримым, быть беспощадным к ревизионистам, ибо ревизионизм в теории неизбежно приводит к оппортунистической политической практике. Эти события подтвердили также, что самой страшной опасностью для коммунистических партий социалистических стран было бы заражение их «центризмом».

«Центризм», представляющий самую гнусную разновидность оппортунизма, впервые возник в германской социал-демократии в период расцвета бернштейнианства. Духовным отцом этого течения стал Карл Каутский, которого Ленин с полным основанием назвал ренегатом и отступником первого ранга. Главное усилие «центризма» было направлено на то, чтобы ослабить и обезоружить идейную борьбу революционных сил партии с оппортунизмом, призывая марксистов к уступчивости, терпимости, мирному сожительству с оппортунистами всех мастей. «„Центризм» по существу превратился в опорный пункт оппортунистов и являлся наиболее вредным политическим течением, направленным против революционных марксистов» [34]. Центристы пытаются бороться с ревизионизмом марксистской фразеологией, бумажными резолюциями, увещеваниями, вежливостью, корректностью, а на деле потворствуют и попустительствуют ему.

Марксизму-ленинизму чуждо примиренчество, он беспощадно враждебен всякому оппортунизму и ревизионизму, и для всех последователей Маркса и Ленина работы этих великих идеологов пролетариата являются образцом непримиримости к врагам рабочего класса.

Обратившись к «Философским тетрадям» В. И. Ленина, можно убедиться, что Ленин вырабатывал в себе непримиримость, нетерпимость ко всему, что враждебно делу пролетариата. Словами bien dit (хорошо сказано) он выделяет, например, следующую фразу: «Кто гладит по шерсти всех и вс?, тот кроме себя не любит никого и ничего; кем довольны все, тот не делает ничего доброго, потому что добро невозможно без оскорбления зла. Кого никто не ненавидит, тому никто ничем не обязан» [35].

С этой непримиримостью Ленин обрушивался на оппортунистов. В статье «Открытое письмо Борису Суварину», например, Ленин пишет: «…я выступаю против «центристов» не с личной критикой, а с критикой политической». …«Центристы» своею пропагандой «единства» и «защиты отечества», своим стремлением к соглашению, своими усилиями прикрыть словами самые глубокие расхождения причиняют величайший ущерб рабочему движению, задерживая окончательное банкротство морального авторитета социал-шовинистов, поддерживая, таким образом, их влияние на массы» [36].

Для успешной борьбы с оппортунизмом никогда нельзя забывать «его неопределенности, расплывчатости, неуловимости. Оппортунист, по самой своей природе, уклоняется всегда от определенной и бесповоротной постановки вопроса, отыскивает равнодействующую, вьется ужом между исключающими одна другую точками зрения, стараясь «быть согласным» и с той и с другой, сводя свои разногласия к поправочкам, к сомнениям, к благим и невинным пожеланиям и проч. и проч.» [37].

Общим признаком ревизионистов является, как говорил Ленин, внешняя маскировка под марксизм, непрямая, а потому в ряде случаев и более тонкая борьба с ним. Ревизионисты свое грязное дело делают под предлогом «улучшения», «развития», «уточнения», «благожелания». «И когда их уличают во лжи, в клевете, в инсинуациях, они тут же принимают позу обиженных, оскорбленных, непонятых, впадают в истеричность, бьют себя в грудь, уверяя в своей «честности» и «непогрешимости» [38]. Почувствовав опасность для себя, обнаружив провал своих планов, ревизионисты становятся ортодоксальнее самых ортодоксальных марксистов, причем «белые так перекрашиваются, что выглядят ярче красных» [39].

Ревизионизм в области теории управления социалистической экономикой не лишен ни одного из тех качеств, на которые указывал Ленин. Отрицание планового управления, проявляет ли оно себя в выступлениях против планирования номенклатуры или в виде критики индивидуальных плановых заданий каждому предприятию в отдельности, идет ли оно под лозунгом борьбы с недостатками планирования или под лозунгом его совершенствования и т. д., во всяком случае остается отрицанием централизованного руководства народным хозяйством, отрицанием принципа демократического централизма со всеми вытекающими отсюда последствиями. Член-корреспондент АН СССР А. Ефимов справедливо замечает, что «принцип демократического централизма вызывает наиболее яростные нападки со стороны противников социализма. В последние годы под флагом борьбы с бюрократизацией плана даже в некоторых социалистических странах настойчиво пропагандировалась идея «рыночного социализма», причем в качестве новейшего достижения экономической теории. На деле же она является лишь вульгарной копией «мещански-реакционной критики капиталистического империализма, которая мечтает, как говорил В. И. Ленин, о возвращении назад, к «свободной», «мирной», «честной» конкуренции» [40].

Итак, централизованное плановое управление экономикой — одно из важнейших революционных завоеваний. Без планового централизованного управления экономикой нет общественной собственности на средства производства, нет социалистических производственных отношений. Установление и развитие планового централизованного управления в общественных интересах — центральное звено установления социалистических производственных отношений. Благодаря укреплению и развитию планового централизованного управления экономикой обеспечивается характерная для экономики социализма ведущая роль общественных экономических интересов, составляющая содержание принципа демократического централизма.

Многие считают, что операционный менеджмент — это что-то на языке крупных корпораций. Небольшим компаниям, а тем более самозанятым или ИП это не нужно.

На самом деле оперативное управление помогает наладить рутинные процессы, которые есть внутри любого бизнеса: и большого, и маленького. Если уделить этому внимание, можно работать более результативно и получать больше прибыли.

О том, что такое оперативное управление и чем занимается операционный менеджер рассказываем в этой статье.

Что такое оперативное управление

Оперативное управление — это руководство операционной деятельностью компании, направленное на достижение максимального уровня эффективности при создании продуктов и услуг.

У каждой компании есть два вида функций:

- основные, которые приносят основной доход: это то, что компания делает изо дня в день, и то, что производит её ключевое подразделение

- вспомогательные: управленческий учёт, продажи и маркетинг, снабжение и логистика, управление персоналом, юридическое сопровождение и т.д.

Основной деятельность компании считается та, за которую компания получает деньги от клиентов. Если компания не занимается производством, а оказывает услуги, например, маркетинговое агентство, то вспомогательная деятельность для неё будет основной. Но при этом компания также будет заниматься маркетингом для продвижения своего бренда на рынке.

Чтобы качественно решать задачи оперативного управления, нужно понимать, какая деятельность является основной. Для этого нужно отметить на три вопроса:

- Как устроена операционная модель компании?

- Что компания делает каждый день?

- За что компании платят деньги, как создаётся ценность для клиента?

Процессы операционного менеджмента

Каждый клиент, покупая продукт, хочет получить его быстро, дёшево и качественно. Вот только все знают, что «быстро и качественно» будет дорого, «быстро и дёшево» получится некачественно, а «дёшево и качественно» сделают не быстро. Также дела обстоят и в оперативном управлении. Операционный менеджер руководит несколькими процессами, которые конкурируют друг с другом:

- производительность и скорость;

- разнообразие ассортимента;

- затраты и эффективность;

- качество.

Например, в ресторане есть большое меню и ассортимент блюд очень разнообразен. Но в таком случае поварам требуется хранить на кухне большое количество заготовок и знать большое число технологических карт. Поэтому при негативном сценарии работы команды, у них может падать скорость отдачи блюд или ухудшаться качество.

Основная задача специалиста оперативного управления — найти баланс между этими процессами и одновременно повышая производительность, улучшая качество, расширяя ассортимент, не расти в затратах и издержках.

Операционный менеджер: кто это?

Операционный менеджер управляет ежедневной операционной деятельностью, в том числе людьми и процессами создания ценности, отвечает за весь цикл PDCA (планирование, выполнение, контроль, анализ и разработка корректирующих действий)

По факту, операционный менеджер — это специалист, который берет на себя ответственность за рутинную работу внутренних процессов организации. Он видит, как работают бизнес-процессы в компании и предлагает решения, которые приносили бы компании максимальную прибыль.

Профессия менеджер оперативного управления с каждым днём становится всё более популярной на рынке труда. По данным HeadHunter 4687 компаний ищут операционного менеджера и предлагают среднюю зарплату в 100 000 рублей. Такие сотрудники нужны в IT-сфере, ресторанах и гостиницах, финансовым и производственным и логистическим компаниям.

Подробно о том, кто такой менеджер и чем он занимается, читайте в статье.

Задачи операционного менеджмента

Помимо основной задачи, про которую мы говорили выше, деятельность операционного менеджмента охватывает большое количество процессов. Все их контролирует менеджер. Что он делает?

Внедряет операционный менеджмент

Разрабатывает бизнес-процессы и постоянно улучшает их, анализирует их и улучшает те, которые приносят максимальный доход.

Разрабатывает бизнес-стратегию

Он ставит цели и определяет для них соответствующие метрики. Сможете расставлять приоритеты и планировать краткосрочные цели. Анализирует данные, чтобы контролировать эффективность работы отделов и сотрудников.

Управляет проектами и командой

Менеджер полностью контролирует проект: определяет его цели, просчитывает экономику, ставит сроки и задачи. Он осуществляет всё взаимодействие с командой: управляет их вовлечённостью и мотивацией.

Управляет продажами

Он понимает, что нужно сделать, чтобы прибыль росла быстрее, а отдел продаж работал лучше. Внедряет полноценные системы планирования и контроля.

Строит финансовые модели

Менеджер рассчитывает unit-экономику и определяет прибыльность компании, исходя из финансовых отчётов и ситуации на внешнем рынке. Может анализировать риски и выработать стратегию, которая поможет противодействовать им.

Пример деятельности операционного менеджмента

Представьте пиццерию, которая работает в формате Dark Kitchen. В день повара могут обеспечить 300 заготовок из теста для пиццы, сборщики пиццы могут собрать 250 пицц, а вот производительность пицца-печей составляет всего 180 единиц в сутки. Ресурсы в этих процессах не сбалансированы. Поэтому если компания увеличит мощность или количество пицца-печей, то сможет изготавливать в день больший объем продукта. Но это капитальные затраты, поэтому ресурсов на покупку дополнительных печей может не хватать.

В данном случае операционный менеджер должен проанализировать:

- производительность пицца-печи в час;

- количество мест в печи;

- рабочее время в сутки;

- общее время цикла.

Для того, чтобы сделать выводы о текущих данных, операционный менеджер должен измерить все эти показатели. Специалисты это направления говорят: мы не управляем тем, что не измеряем. Поэтому операционный менеджер должен максимально подробно изучить все производственные процессы, чтобы иметь возможность их улучшить.

Для каждого фактора можно придумать ряд инициатив, для повышения производства.

- Количество мест в печи: добавить полки, изменить размер пиццы, купить ещё одну печь.

- Цикл приготовления: сократить вспомогательные операции и время замены пиццы в печи.

- Чистое время работы: подменный повар на время перерыва, переход на круглосуточный режим работы.

При этом, если работать с несколькими факторами, то будет достигаться мультипликативный эффект.

Фактор 1. Увеличение количества мест в пицца-печи.

- 4 места (вместо двух)

- 15 пицц в сутки

- 6 часов работы

Итого: 360 единиц в сутки (+180 к базовому уровню)

Фактор 2. Увеличение производительности.

- 2 места

- 20 штук в сутки (вместо 15 пицц в сутки)

- 6 часов работы

Итого: 240 единиц в сутки (+60 к базовому уровню)

Фактор 1+2. Увеличение количество мест и производительности.

- 4 места (вместо двух)

- 20 штук в сутки (вместо 30 пицц в сутки)

- 6 часов работы

Итого: 480 единиц в сутки (+300 к базовому уровню)

Таким образом, изменяя несколько факторов одновременно, можно достичь более высоких показателей, в сравнении с изменением только одного из них.

Что нужно запомнить из этой статьи

Операционный менеджмент — это управление внутренними процессами компании, направленное на повышение эффективности при создании продуктов и услуг, оптимизации бизнеса и увеличение прибыли.

Процессы операционного менеджмента контролирует менеджер. Он руководит:

- производительностью и скоростью осуществление заказов;

- разнообразием продуктовой линейки или спектром оказываемых услуг;

- затратами на производство;

- качеством выполняемой продукции.

Главная задача менеджера — оптимизировать все процессы и одновременно улучшая производительность, качество и ассортимент, не повышать расходы.

Также этот специалист решает следующие задачи операционного менеджмента:

- внедрение оперативного управления;

- создание бизнес-стратегии;

- управление проектами;

- управление командами;

- управление продажами;

- построение финансовых моделей.

Менеджеры оперативного управления говорят: «Мы не управляем тем, что не измеряем». Поэтому чтобы иметь возможность улучшить бизнес-процессы, необходимо досконально изучить каждый их них.

Также читайте: Как выбрать эффективного начальника по Фидлеру

Экономика есть искусство удовлетворять безграничные потребности

при помощи ограниченных ресурсов. Питер Лоуренс

В статье изложена краткая модель управления экономикой предприятия, приведены основные понятия, способы, технологии. Предлагаются показатели оценки качества управления экономикой предприятия.

Содержание статьи:

Что такое экономика предприятия.

Роль и значение экономики предприятия в результативности и эффективности.

Структура и содержание экономики предприятия.

Функции экономики предприятия:

— Экономическое обеспечение бизнес-процессов, осуществляемых во внешней среде.

— Экономическое обеспечение бизнес-процессов, осуществляемых во внутренней среде.

— Формирование и использование ресурсной базы.

— Оптимизация себестоимости (затрат ресурсов).

Инструменты управления экономикой предприятия:

— Разработка и реализация стратегий развития экономики.

— Тактика – системы организации и управления деятельностью. Внутрикорпоративное управление.

— Оперативное управление экономикой.

Оценка эффективности управления экономикой.

— Панель экономических показателей оценки управления предприятием.

Что такое экономика предприятия.

(термины, использованные в статье, приводятся в приложении в конце статьи)

Эконо́мика — общественная наука, изучающая: а) принимаемые людьми решения, в условиях ограниченности ресурсов, для удовлетворения своих желаний и потребностей и б) отношения между различными сторонами, возникающие в процессе хозяйствования.

Экономика подразделяется на экономическую теорию и прикладную экономику. Экономическая теория — наука о том, как люди и общество выбирают способ использования дефицитных ресурсов, имеющих многоцелевое значение. Прикладная экономика изучает возможности приложения законов, теорий, предложений, разработанных экономической теорией непосредственно для функционирования отдельных элементов экономических систем.

По масштабу исследования экономическая наука делится на микроэкономику, изучающую деятельность фирм и домохозяйств, и макроэкономику, изучающую национальное хозяйство в целом. Также используются понятия «наноэкономика» (изучает деятельность индивидуальных экономических субъектов), мезоэкономика (отрасли, регионы) и мегаэкономика (мировое хозяйство).

Экономика прямо или косвенно подчиняет себе всю человеческую деятельность.

Цель экономики обеспечивать эффективное получение результатов деятельности в масштабах человечества, государств, предприятий, сообществ, человека.

В данной статье мы рассмотрим концепцию управления экономикой предприятия.

Роль и значение экономики в результативности и эффективности.

Чтобы обеспечить эффективное получение результатов деятельности, нужно понимать, на что направлять усилия, что для этого нужно, посредством чего достигать результаты.

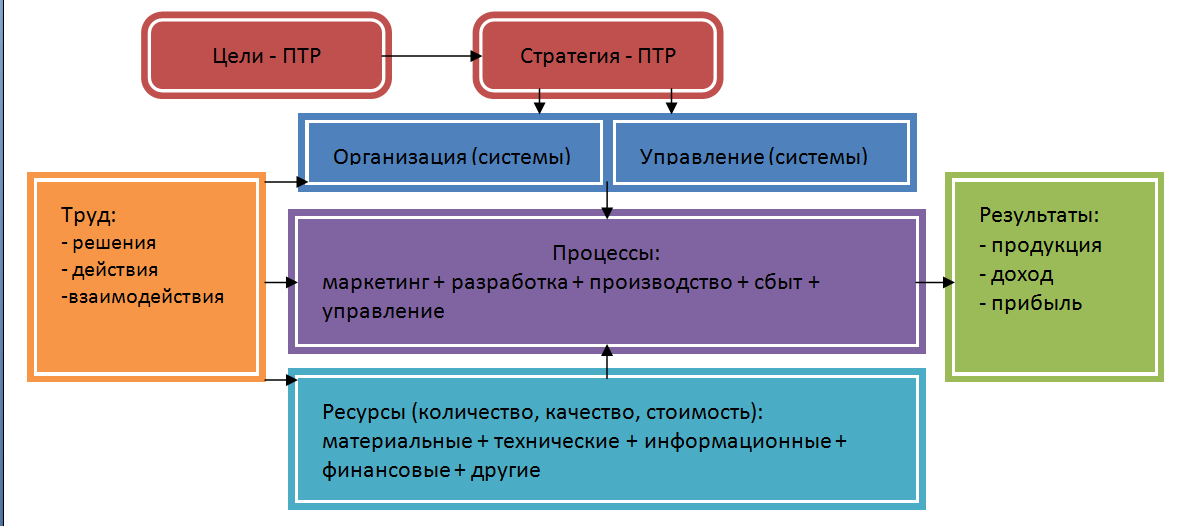

Деятельность выражается в процессах:

1. Маркетинга (знание внешней среды).

2. Организации и управления всеми процессами, ресурсами, трудом.

3. Разработки и производства продукции (в том числе торговли).

4. Сбыта – реализации продукции.

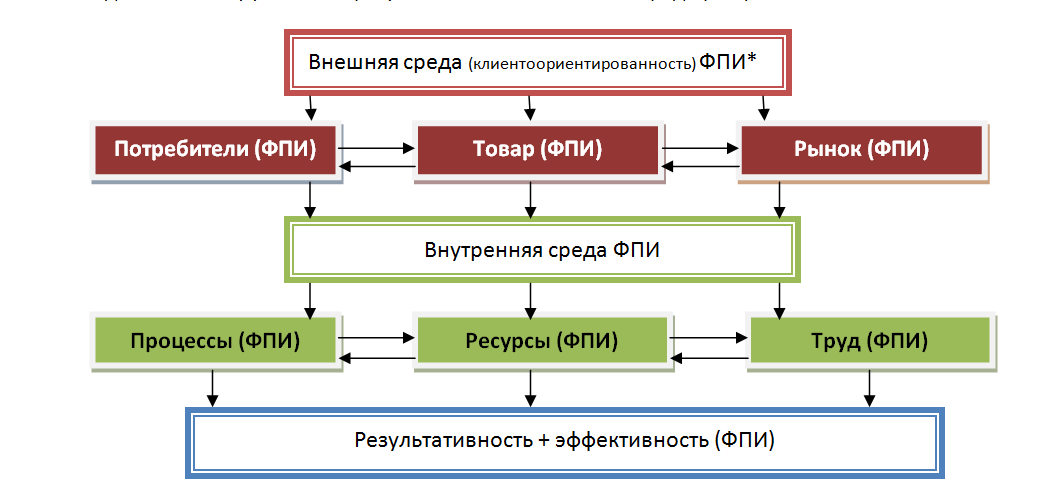

Ключевые факторы результативности и эффективности:

Внешние факторы успеха: потребитель, товар, рынок. ПТР

Внутренние факторы успеха: процессы, ресурсы, труд. ПРТ

Роль и значение экономики предприятия – интеграция внутренних факторов успеха (ПРТ) в достижение эффективной результативности во внешней среде (ПТР).

*ФПИ – факторы, показатели, индикаторы.

Экономика реализуется персоналом через труд.

Формула деятельности:

Цель (результаты ПТР) = процессы + ресурсы + труд (решения + действия + взаимодействие)

Тем самым, экономика должна обеспечивать синтез, интеграцию процессов, ресурсов, труда в эффективные результаты, то есть в количество, качество продукции, доход, прибыль и другие результаты (финансовые, рыночные и прочие).

Суть экономики – воздействовать на объекты и субъекты в направлении ключевых факторов успеха через управление процессами, ресурсами, трудом.

Факторы успеха:

Ориентация на потребителя.

Правильная оценка, решения, действия на ПТР.

Предпринимательские способности лидеров.

Мастерство, искусство формирования команды, организации и управления.

Правильные решения и действия во внешней и внутренней среде.

Рациональное проектирование процессов.

Формирование ресурсов (активов и пассивов).

Рациональное использование ресурсов трудом в процессах.

Факторы стратегии:

Ориентация на внешнюю среду (ПТР): потребитель, товар, рынок;

Создание внутренней среды (ПРТ), способной реализовать стратегию во внешней среде: процессы, ресурсы, труд.

Факторы тактики (проектирование комплекса систем управления деятельностью):

Организация ПРТ: организационное структурирование процессов, труда; инжиниринг бизнес-процессов, формализация решений, действий, взаимодействия; создание инфраструктуры и условий для труда; подбор и расстановка персонала, оплата труда; обеспечение ресурсами.

Управление ПРТ: маркетинг; функциональное обеспечение решений и действий; планирование; измерение и оценка; информационное обеспечение; контроль и анализ; воздействие на персонал.

Факторы труда = факторы решений + факторы действий + факторы взаимодействия

Факторы решений:

Цели. Мотивация.

Стратегия: выбор пути, средств, сценария достижения целей из альтернатив, на основе знаний, информации, маркетинга, возможностей и ресурсов.

Ресурсы (знания, информация и другие).

Технология принятия решений.

Тактика — системы организации и управления, обеспечивающие подготовку и принятие решений.

Критерии, принципы выбора.

Результативность. Последствия решения.

Другие в зависимости от видов решений.

Факторы действий:

Решения – основа для действий.

Тактика — системы организации и управления, обеспечивающие выполнение решений.

Процессы. Технология операций в процессах.

Ресурсы, в том числе персонал, знания, информация и другие.

Воздействия на персонал (процессы управления в организации).

Личные и совместные усилия и взаимодействие в процессах с ресурсами, трудоемкость.

Результативность.

Другие в зависимости от видов действий.

Факторы взаимодействия:

Решения и действия.

Технология процессов, операций.

Применение организационных и управленческих систем: правила, мотивация и др.

Воздействия на персонал: моральные, материальные.

Синергия усилий.

Факторы процессов:

Целенаправленность. Необходимость процесса для результата деятельности.

Продукт (результат) процесса.

Технология процесса. Структурирование. Проектирование. Регламентация.

Уровень, качество процессов. Организация (методы и инструменты). Управление (методы и инструменты).

Ресурсы для процесса.

Труд в процессе.

Стоимость процесса.

Синтез процессов.

Конкурентные преимущества.

Факторы ресурсов:

Процессы.

Труд.

Количество ресурсов.

Качество ресурсов.

Производительность.

Стоимость.

Возможности привлечения: доступ к ресурсам, источники финансирования и другие.

Организация и управление ресурсами.

Конкурентные преимущества.

Управление экономикой предприятия – интегрировать, соединять основные факторы в результативность и эффективность деятельности.

Структура и содержание экономики предприятия.

Экономика предприятия – как вести деятельность, чтобы достигать эффективной результативности, как управлять внутренней средой, исходя из целей во внешней среде.

Структура экономики предприятия:

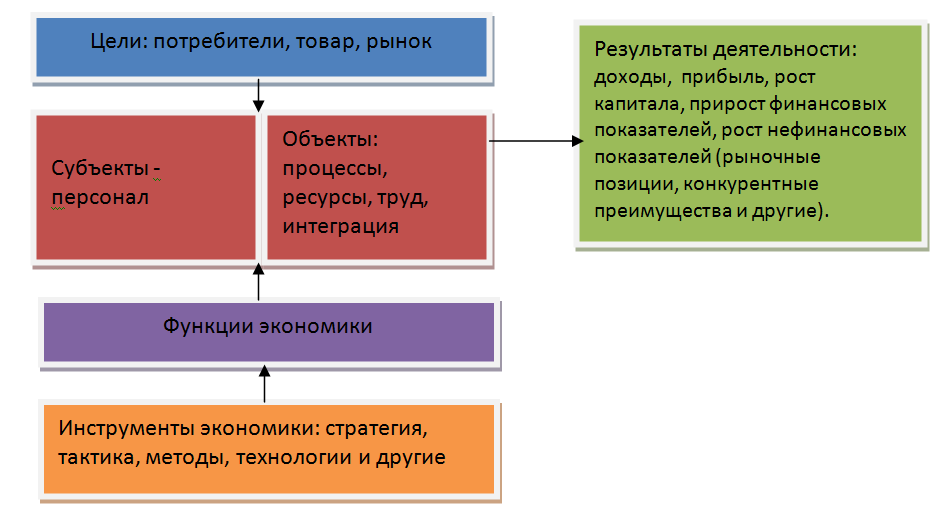

1. Вид деятельности. Миссия.

2. Цели деятельности: потребители, товар, рынок (ПТР).

3. Субъекты и объекты экономики. Ключевые факторы эффективности.

4. Функции экономики – виды выполняемой работы, включающие в себя совокупность действий для реализации целей в результаты.

5. Инструменты – с помощью чего и как осуществляем функции.

6. Интеграция – воздействие инструментами в функциях экономики на субъекты и объекты деятельности для получения продукции, доходов, прибыли.

7. Результаты деятельности – сравнение экономических показателей эффективности с целями. Совершенствование и развитие деятельности.

Субъекты экономики — персонал.

Объекты экономики:

1. Процессы.

2. Ресурсы.

3. Труд: решения, действия, взаимодействия.

4. Продуктивная интеграция процессов, ресурсов, труда.

Схема структуры экономики предприятия:

Задачи экономики предприятия:

Осуществлять правильный экономический выбор деятельности.

Принимать обоснованные решения.

Выполнять рациональные действия и взаимодействия по исполнению решений.

Получать эффективные результаты путем взаимодействия в процессах, использования ресурсов, влияния на факторы успеха и результативности.

Экономика занимается причинами, ключевыми факторами результативности: организацией и управлением деятельностью, ресурсами в интеграции с трудом персонала в процессах.

Схема экономики предприятия.