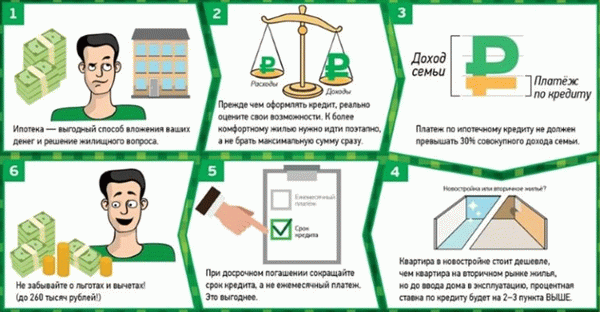

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Одобрение ипотеки в Сбербанке

Что делать после одобрения ипотеки

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

- лидирующие позиции на отечественном банковском рынке;

- стабильное финансовое положение;

- большое количество офисов, банкоматов и терминалов;

- репутация самого успешного банка страны в сочетании со статусом крупнейшего финансового учреждения России;

- выгодные условия кредитования, в том числе – ипотечного;

- разнообразие предлагаемых заемщикам ипотечных кредитов.

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

- возраст клиента в пределах от 21 года (на момент выдачи ипотеки) до 75 лет (на дату окончания срока действия кредитного договора с банком);

- как минимум, полгода рабочего стажа на последнем месте официального трудоустройства и 1 год общей продолжительности работы за 5 последних лет;

- российское гражданство.

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

- паспорт клиента и созаемщиков по кредитованию;

- документ об официальной регистрации заемщика;

- документы о финансовом положении потенциального клиента банка – источниках и уровне дохода;

- справка с места официального трудоустройства;

- документы на имущество, предоставляемое в качестве залога (если таковым не является приобретаемое жилье);

- дополнительные документы, наличие которых необходимо для участия в различных социальных и льготных ипотечных программах (например, для кредитования по программе «Молодая семья» предоставляются свидетельства о браке и рождении детей).

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

- при непосредственном посещении офиса Сбербанка потенциальным заемщиком;

- через партнеров финансового учреждения, перечень которых постоянно пополняется;

- дистанционно в режиме онлайн при помощи сервиса Сбербанка ДомКлик.

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Как узнать решение банка

Стандартный срок для принятия решения по одобрению ипотеки, который декларируется Сбербанком – от 2 до 5 дней. Они необходимы для внимательного изучения предоставленных заемщиком документов и сборе сведений о его кредитной истории.

Получить информацию о принятом в банке решении можно несколькими способами:

- в подавляющем большинстве случаев на указанный в качестве контактного телефон клиента приходит СМС-сообщение от Сбербанка;

- при отсутствии реакции со стороны заемщика специалист финансового учреждения звонит ему лично;

- клиент самостоятельно обращается к застройщику или ипотечному брокеру, через которых подавал заявку на выдачу ипотеки.

Возможные причины отказа

Наиболее частыми основаниями для отказа в одобрении ипотечной сделки выступают:

- проблемная кредитная история потенциального заемщика;

- высокий уровень имеющихся у него финансовых обязательств;

- недостаточная величина или стабильность официального дохода;

- предоставление ошибочных или недостоверных сведений и, тем более, подделка документов;

- отсутствие подтверждения предоставленных данных о размере зарплаты со стороны работодателя.

Повторная заявка

Получение отказа со стороны Сбербанка вовсе не означает невозможности получения ипотеки. Нередко допускается возможность повторной отправки заявки на выдачу кредита после устранения замечаний, высказанных специалистами финансовой организации. Обычно речь в данном случае идет о технических ошибках, допущенных заявителем, в числе которых:

- недействительные данные паспорта, отсутствующие в базе данных ФМС;

- низкий уровень дохода;

- ошибки в ходе оформления зарплатной карточки при указании паспортных данных или ФИО заемщика.

Повторная отправка заявки допускается через 2 месяца после получения отказа по первоначальной. Этого времени вполне достаточно, чтобы собрать необходимый комплект документов с учетом ошибок, допущенных ранее.

Что делать после одобрения ипотеки

Положительное решение Сбербанка об одобрении ипотеки действует в течение 3-х месяцев. За этот промежуток времени заемщику требуется произвести комплекс мероприятий, необходимых для оформления договора на ипотечное кредитование. Самые важные операции, выполняемые клиентом пошагово, следует рассмотреть более детально.

Поиск жилого объекта

В первую очередь требуется найти подходящий объект недвижимости – квартиру или дом, который будет куплен на заемные средства банка. Выбор жилья – крайне важное и ответственное мероприятие, поэтому для его реализации нередко прибегают к услугам узкопрофильных специалистов. В их число входят как частные риелторы, работающие в статусе ИП, так и агентств недвижимости.

Сбербанк предлагает различные виды кредитования, начиная с покупки квартиры в новостройках и заканчивая строительством частного дома на предварительно оформленном земельном участке. Естественно, это необходимо учитывать при выборе объекта для приобретения.

Оценка стоимости недвижимости

Следующее мероприятие – независимая оценка недвижимости, приобретаемой в ипотеку. Она проводится специалистами одной из аккредитованных Сбербанком оценочных организаций, перечень которых размещен на сайте финансового учреждения.

Главная задача оценки ипотечной квартиры или дома – получение объективного представления о реальной стоимости объекта с цель уменьшения рисков банка. Для клиента грамотная работа эксперта-оценщика также полезна, так как позволяет выявить возможные недостатки жилья, не замеченные неквалифицированным взглядом покупателя.

Сбор документов

Затем необходимо приступать к сбору комплекта документов, необходимых для оформления двух договоров — ипотеки и залога. Покупателю необходимо приготовить и предоставить в банк:

- экспертное заключение об оценке объекта;

- документы о наличии денежных средств для совершения стартового платежа по ипотеке;

- персональные документы заемщика – паспорт и заверенная трудовая книжка, а также справка о величине заработной платы, составленная по форме банка или в виде 2-НДФЛ;

- согласие супруга или супруги, оформленное нотариально, для заемщиков, состоящих в браке;

- справки об имеющихся непогашенных кредитах;

- при использовании средств материнского капитала – справка и сертификат, полученные в Пенсионном фонде.

Помимо покупателя, определенный набор документов предоставляется и продавцом ипотечной квартиры или дома. В этом случае речь идет о следующей документации:

- комплект уставных документов (для юрлица) или паспорт (для ИП и физлиц);

- правоустанавливающие документы на объект недвижимости (выписка из ЕГРН, договор купли-продажи, ДДУ, свидетельство о праве на собственность и т.д.);

- согласие супруга или супругов (для частных лиц, состоящих в браке) или органов опеки (если среди владельцев жилья присутствуют несовершеннолетние дети).

Оформление страховки

Получение ипотеки сопровождается оформлением двух видов страховки. Первый касается страхования объекта недвижимости и является обязательным. Второй носит добровольный характер и предполагает заключение договора со страховой компанией на страхование жизни заемщика. Принимая решение о необходимости получения полиса второго типа, необходимо помнить, что при его наличии процентная ставка по кредиту снижается на 1 пункт. Другие возможные варианты ее сокращения – наличие зарплатной карты Сбербанка и работа с застройщиками, имеющими партнерские отношения с финансовой организацией.

Перечень страховых организаций, полисы которых принимаются Сбербанком при оформлении ипотечных кредитов, размещен на официальном сайте учреждения. Он делится на две части – в первую входят страховщики, которые работают с объектами недвижимости и другим имуществом, а во вторую – предоставляющие услуги по страхованию жизни и здоровья заемщиков. Сбербанк активно сотрудничает практически со всеми ведущими участниками страхового рынка страны. Кроме того, в состав финансового холдинга входят две страховые компании – Сбербанк страхование и Сбербанк страхование жизни.

Заключение сделки

После реализации подготовительных этапов необходимо перейти непосредственно к заключению сделки. На этом стадии, которая должна быть завершена пока не истек срок одобренной ипотеки, предпринимаются следующие действия:

- подготовка и подписание договоров – ипотеки и залога;

- подача документов в Росреестр для регистрации сделки;

- оплата госпошлины за получение выписки из ЕГРН и регистрацию двух договоров (общая сумма – 1 750 руб.);

- внесение начального взноса и получение кредита.

Очевидно, что получение одобрения ипотеки – это важное, но далеко не единственное условие успешной покупки жилья за счет заемных средств Сбербанка. Поэтому необходимо четко и последовательно выполнять описанные выше этапы оформления кредита, что позволит исключить или минимизировать вероятность возникновения проблем на любом из последующих этапов сделки.

Одобрили ипотеку в СберБанке – что делать дальше? План действий

23 январь, 2023

0

Одобрение заявки для обычного потребительского кредита – уже победа, остается только подписать договор и получить деньги, но с ипотекой порядок действий несколько иной. После принятия положительного решения необходимо подобрать недвижимость (если не сделали этого ранее), согласовать объект, совершить сделку купли-продажи, оформить право собственности, не забыть об обязательном страховании имущества. Даже если заявка одобрена, но ипотечный договор пока не заключен, на любом этапе может прийти отказ – следует быть внимательней и тщательно контролировать финансовую репутацию.

Одобрение заявки для обычного потребительского кредита – уже победа, остается только подписать договор и получить деньги, но с ипотекой порядок действий несколько иной. После принятия положительного решения необходимо подобрать недвижимость (если не сделали этого ранее), согласовать объект, совершить сделку купли-продажи, оформить право собственности, не забыть об обязательном страховании имущества. Даже если заявка одобрена, но ипотечный договор пока не заключен, на любом этапе может прийти отказ – следует быть внимательней и тщательно контролировать финансовую репутацию.

Содержание:

Положительное решение по заявке клиента на кредит является предварительным – банк уже проверил репутацию заемщика, его материальное положение, стабильность доходов, уже готов выдать средства на покупку недвижимости (на вторичном рынке или от застройщика). Гражданину необходимо совершить еще несколько шагов:

- Убедиться, что условия кредитования устраивают – зайдите в Сбер Онлайн и проверьте одобренную сумму, предложенную ставку, срок погашения и рассчитанный размер ежемесячного платежа. Нередки случаи, когда клиент подает заявку, банк присылает положительное решение, но сумму снижает с учетом платежеспособности и дохода.

- Подберите квартиру (частный дом, земельный участок и т.д.) – не торопитесь, на поиск жилья дается 90 дней, в течение которых действует одобрение. Искать объект можно через сторонние сервисы и портал ДомКлик (здесь же размещены объявления от партнеров банка).

- Подготовьте и направьте в банк полный пакет документов – список зависит от типа недвижимости. Потребуются правоустанавливающие бумаги, согласие супруга продавца на сделку, заключение эксперта об оценке объекта, сертификат из ПФР при использовании материнского капитала. Документы можно отнести в банк или загрузить сканы в личном кабинете заемщика.

- Дождитесь принятия положительного решения – потребуется от 3 мин. до 5 рабочих дней. Запишитесь на сделку – согласуйте дату, время и место встречи с покупателем и представителем банка. Запись осуществляется в личном кабинете ДомКлик – можно выбрать любой офис и дату на ближайшие 4 недели.

- Оформите страхование недвижимости – подойдут не все компании, а только аккредитованные банком. Покупать полис для защиты жизни и здоровья заемщика необязательно – документы оформляются по желанию и не влияют на окончательное решение.

- Продумайте способ расчета с продавцом – арендуйте банковскую ячейку, откройте аккредитив или воспользуйтесь сервисом для безопасных расчетов в ДомКлик. В назначенный день придите в офис банка и заключите кредитный договор – сразу же нужно внести первоначальный взнос.

Потребуются правоустанавливающие бумаги, согласие супруга продавца на сделку, заключение эксперта об оценке объекта, сертификат из ПФР при использовании материнского капитала. Документы можно отнести в банк или загрузить сканы в личном кабинете заемщика.

Потребуются правоустанавливающие бумаги, согласие супруга продавца на сделку, заключение эксперта об оценке объекта, сертификат из ПФР при использовании материнского капитала. Документы можно отнести в банк или загрузить сканы в личном кабинете заемщика.При покупке квартиры от застройщика, сотрудничающего с «зеленым гигантом», процедура проще – собирать отдельные документы не нужно, достаточно указать адрес объекта. Представитель строительной организации подключится к сделке и возьмет на себе обязанность по подготовке бумаг для помещения, оценка эксперта не потребуется.

После заключения кредитного договора останется сделать совсем немного – оформить право собственности. Для этого обращайтесь с продавцом в МФЦ, где оказывают подобную услугу, либо воспользуйтесь сервисом «Электронная регистрация» (второй способ обойдется дороже, но подать документы можно дистанционно).

Вступление в право собственности доступно только для готовых объектов – если квартира приобретена по ДДУ, договор следует зарегистрировать, а оформлять помещение нужно уже после завершения строительства. Не забудьте ознакомиться с графиком платежей, чтобы не допустить просрочек – при возникновении вопросов и сложностей обращайтесь за помощью к персональному менеджеру.

Когда по заявке получено предварительное одобрение, важно не допустить стандартных ошибок – иначе банк может в любой момент отказать. Так, на этом этапе нельзя:

- менять место регистрации;

- увольняться с текущей работы;

- оформлять другие кредиты;

- подавать заявки в сторонние банки.

Ипотека от СберБанка – выгодный кредит, доступный в рамках стандартных и льготных программ. Если по заявке принято положительное решение, вероятность выдачи ссуды крайне высока: главное – подобрать помещение, на 100% соответствующее требованиям, и собрать полный пакет документов.

Также читают: СберСпасибо, как узнать баланс?

Содержание

- Условия взятия ипотеки в Сбербанке

- Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

- Шаг 1: подача заявки

- Шаг 2: поиск квартиры

- Шаг 3: проверка юридической чистоты

- Шаг 6: одобрение квартиры Сбербанком

- Шаг 8: покупка страховки

- Шаг 9: подача документов на регистрацию

- Государственная пошлина.

- Шаг 10: передача ключей

- Этап первый: выбираем недвижимость

- Этап второй: проводим оценку выбранного

- Этап третий: собираем документы

- Этап четвёртый: страхуем недвижимость

- Этап пятый: подписываем договор

- Изучение ситуации на рынке недвижимости

- Анализ ипотечных программ

- Оценка собственных шансов на получение ссуды

- Документы для оформления ипотечного кредита

- Выбор жилья и сбор необходимых документов

- Договор купли-продажи квартиры по ипотеке Сбербанка

- Расходы при оформлении ипотеки в Сбербанке в 2018 году

- Когда вносится первоначальный взнос по ипотеке Сбербанка

- Когда Сбербанк перечисляет деньги по ипотеке продавцу

- С чего начать процедуру получения займа?

- Как взять: пошаговая инструкция

- Правила подачи документов и заявки

- Процесс выбора и оценки недвижимости

- Что нужно для одобрения недвижимости?

- Как правильно оформить договор?

- Страхование

- Поэтапный порядок расчета

- Почему могут отказать?

- На что можно взять ипотеку в «Сбербанке»?

- Где в «Сбербанке» предоставляется ипотечный кредит?

- Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

- Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

- Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

Ипотека Сбербанка на квартиру Рынок может быть как первичным, так и вторичным. Главное для заемщика — выбрать наиболее выгодную программу, ведь после бюрократии ипотеку нужно погашать несколько лет.

Какие программы доступны в 2023 году?

| Название | На что выдается ипотека | Максимальная сумма (в рублях) | Максимальный срок (лет) | Процентная ставка (от), % сентябрь | Условия кредитования |

|---|---|---|---|---|---|

| Государственная поддержка 2020 | Приобретение на этапе строительства дома или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавец — юридическое лицо, квартира находится в строящемся доме или в новостройке, срок окончания строительства не ограничен |

| Для строящихся домов | Строящийся или завершенный дом или квартира | До 90% от оценочной стоимости недвижимости | 30 | 4,1 | Через Расчетную службу, документация на финансируемую недвижимость должна быть представлена в течение 90 дней с даты одобрения заявки. Оплата в рассрочку |

| Готовность к переезду | Первичный рынок | 30 | 7,3 | Без особых условий | |

| Рефинансирование. | Рефинансирование ипотеки в другом банке | До 80% от оценочной стоимости, включая непогашенные остатки. | 7,9 | Можно рефинансировать потребительские кредиты | |

| Специальные программы для новых домов | Новые здания | Определяются в индивидуальном порядке | 2,1 | Кредиты выдаются на квартиры, а их строительство финансируется банком | |

| Ипотека с государственной поддержкой для семей с детьми | Готовые и строящиеся объекты | 12 000 000 | 1,2 | Для семей, в которых второй или последующий ребенок родился в период с 2018 по 2022 год | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательное распределение капитала для всех семей после покупки | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступна участникам НИС. Выплаты по ипотеке без отрыва от производства оплачивает государство |

ВАЖНО: Все программы требуют первоначального взноса; клиенты Сбербанка обычно вносят 10% от стоимости недвижимости, остальные — 15%.

Примите участие в нашем исследовании, и юрист бесплатно расскажет вам, как избежать ошибок при продаже квартиры в вашем случае

Условия взятия ипотеки в Сбербанке

Сделки на рынке купли-продажи через Сбербанк возможны только в том случае, если недвижимость находится не в готовом здании. У продавца есть право собственности и нет обременения. Ипотека возможна, но только если обе ипотеки от Сбербанка. После этого кредитор дает согласие на заключение договора.

Существуют также общие требования к заемщикам.

- Возраст — 21-70 лет.

- Стаж работы — не менее одного года за последние пять лет и не менее шести месяцев на последней должности.

- Российское гражданство.

- Участие супруга (супруги) заемщика в качестве соавтора. Без участия супруга, если нет раздельного имущественного положения или второй супруг не является гражданином РФ.

Совет юриста: если требуется большая сумма и есть дополнительный доход, то стоит продемонстрировать. Например, если требуется договор аренды жилого помещения, в противном случае можно использовать статус банковского счета.

Юрист, автор сайтов (гражданское право, опыт работы 7 лет).

Примечание: После подписания договора об ипотеке и редактирования закладной на квартиру, закладная регистрируется. Банк считается залогодержателем. До полного погашения ипотеки заемщик не может продать, подарить или обменять ее без согласия кредитора.

Как можно продать квартиру с ипотекой?

Купить на аукционе путем проведения торгов

Покупка ипотечной недвижимости по инвойсу: советы юриста

Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

Работа с ипотекой в Сбербанке состоит из разных этапов, начиная с подачи заявки и заканчивая расчетом с продавцом. Заемщик несет ответственность за весь процесс, а продавцу остается только подать документы и подписать договор купли-продажи.

Давайте рассмотрим каждый из основных этапов и процессов.

Шаг 1: подача заявки

Выбрав программу, необходимо подать онлайн-заявку на получение ипотечного кредита. Это можно сделать через официальный сайт Сбербанка или через сервис Домклик. В форме заявки укажите свои личные данные, выбранную программу и желаемую сумму кредита. Заявку также можно подать в офисе кредитора.

Копия анкеты-заявления должна быть представлена вместе с

- Паспорт (все страницы).

- Справка 2-НДФЛ или форма банковского документа.

- Налоговая декларация фрилансера или самозанятого лица.

- Копия трудовой книжки, заверенная работодателем.

Заявки рассматриваются в течение двух рабочих дней, хотя во многих случаях банки дают ответ в тот же день, когда поступила заявка.

Шаг 2: поиск квартиры

Если заявка одобрена, у заемщика есть 90 дней, чтобы найти квартиру, соответствующую требованиям программы, на первичном или вторичном рынке.Для поиска квартиры можно использовать сервис Domclick.

Если квартира найдена и соответствует всем требованиям, арендатор должен явиться на осмотр.

Обратите внимание на технический паспорт и фактическую планировку. Если есть расхождения, это означает, что перепланировка не узаконена, и банк откажет в выдаче ипотеки на дом.

Необходимо также обратить внимание на состояние дома, инфраструктуру и транспортное сообщение.

Шаг 3: проверка юридической чистоты

Банки неизбежно возьмут недвижимость под контроль, но самоконтроль не бывает нерациональным. Покупателям следует заказать обширную выписку из единого государственного реестра недвижимости, чтобы убедиться, что недвижимость не имеет веса или мертвого груза.

Следует также обратить внимание на документацию по возникновению права собственности. Если речь идет о наследовании, могут появиться незадекларированные наследники. Желательно, чтобы квартира находилась в собственности продавца в течение 7-10 лет. Это позволяет минимизировать риски.

Если ипотечный договор со Сбербанком заключается на покупку жилья в новостройке, следует проверить доверенность: лицензию СРО, проектную документацию и документацию производителя для получения разрешения на строительство.

Шаг 6: одобрение квартиры Сбербанком

Для получения одобренной конкретной ипотеки на квартиру требуется предварительный ДКП Сбербанка, технический паспорт, выписка из бюро технической инвентаризации, экспертиза оценочной стоимости объекта недвижимости, выписка из ЗАГСа.

Данную оценку также может провести специалист одного из филиалов Сбербанка. Услуга предоставляется бесплатно. Окончательное согласование длится в среднем пять рабочих дней. В течение этого времени сотрудники Сбербанка проверяют документы и продавца.

ВАЖНО: Если жилье приобретается в новостройке, необходима документация от жилищной компании: земельный и технический паспорт, договор и т.д.

Шаг 8: покупка страховки

В день заключения договора на строительство оформляется также полис страхования имущества. Это 16. 07.

1998 № 102-ФЗ «Об ипотеке». От этой страховки нельзя отказаться. Если банк навязывает страхование жизни и здоровья или страхование от безработицы, отказ может быть оформлен в течение 14 календарных дней после подписания договора в период ожидания.

Примечание: Если при оформлении ипотечного кредита клиент отказывается от страхования жизни и здоровья, банк имеет право повысить процентную ставку. Заемщики должны быть уведомлены об этом заранее. Проще согласиться на страхование, а затем оформить возврат. В этом случае процентная ставка остается прежней.

Шаг 9: подача документов на регистрацию

Когда вся документация подготовлена, ее необходимо подать для регистрации перехода права собственности на ипотечный сайт.С 2018 года банки передают ипотечные кредиты в электронном виде сами по себе.

Документы можно заказать для подачи в МФЦ или непосредственно в Росреестре. В первом случае срок регистрации составляет девять рабочих дней, во втором семь рабочих дней.

Сбербанк также предлагает услугу электронной регистрации, при которой все документы в Росреестр отправляют сотрудники банка. Для заемщиков эта услуга бесплатна.

Государственная пошлина.

Пошлина за регистрацию права собственности на квартиру составляет 2 000 рублей, при наличии права требования в ДДЕ — 350 рублей. Для регистрации ипотеки необходимо заплатить 1 000 рублей.

Шаг 10: передача ключей

В день окончательного расчета продавец должен передать покупателю ключи. Составляется передаточный акт, подтверждающий, что стороны выполнили свои обязательства. В нем указываются личные данные участников сделки, статус недвижимости и любые другие оговоренные детали.

Этап первый: выбираем недвижимость

Конечно, выбирать свое будущее жилье нужно с должной тщательностью и поспешностью, но в то же время необходимо знать, что срок одобрения ипотеки — всего три месяца. Это кажется долгим сроком, но в сфере недвижимости часто все идет не так. И если выбор сделан первым, а затем провален, то же самое происходит со вторым и третьим, а срок одобрения заканчивается.

И вам приходится проходить все этапы ипотечного процесса с самого начала. Не думайте, что шансы на то, что это произойдет, очень малы.

Поэтому рекомендуется начинать рассматривать недвижимость до того, как ипотека будет одобрена и пройдет срок. Однако сначала необходимо ознакомиться с требованиями банка в отношении недвижимости, чтобы знать, какие варианты возможны.

Что касается городских квартир, то здесь все очень просто. Начните с требований к зданию в данном месте.

- Не должно быть необходимости в капитальном ремонте,

- Очень желательно, чтобы здание было относительно новым — трудно убедить банк одобрить продажу квартиры в нем более 50 лет.

- Необходим каменный, кирпичный или железобетонный фундамент.

- Для многоквартирных домов, построенных до 1991 года, также существуют ограничения по количеству этажей — не менее четырех.

В настоящее время требования к покупке квартиры следующие

- Должны быть доступны нормальные коммуникации (вода, электричество, природный газ и канализация).

- Все перепланировки должны быть одобрены.

- Квартира не должна находиться в долевой собственности. Это связано с тем, что если заемщик не в состоянии выплачивать ипотеку, т.е. может иметь низкую ликвидность, это может привести к трудностям при продаже.

- Там не должны жить люди, которые не имеют права претендовать на долю в капитале на момент продажи, но могут заявить о своих правах позже, например, заключенные или пропавшие без вести.

- Должна быть свободна от всех обременений и ограничений и не должна быть предметом каких-либо незавершенных судебных споров.

- Минимальная площадь квартиры с одной спальней составляет 31 кв. м, с двумя спальнями — 41, с тремя спальнями — 55. Кухни должны быть не менее 6 кв. м.

- Наконец, квартира должна находиться в том же городе, что и офис банка, в котором была закрыта ипотека.

На самом деле, несмотря на то, что это очень базовые требования, выбрать частный дом сложнее, потому что требования более серьезные.

Однако даже при соблюдении вышеперечисленных требований есть варианты, которые не одобряются.

- Квартиры в зданиях постройки до 1975 года с панелями или строительными блоками,

- В недостроенных зданиях,

- Многоквартирный фонд,

- АРБИТРАЖНЫЕ Здания, расположенные на бесструктурной земле с намеренным строительством.

Используя эти знания, вы можете изучить рынок, чтобы получить представление о текущих предложениях и ценах и начать делать выбор. Стоит помнить, что банки, скорее всего, не выдадут кредит более чем на 80% от стоимости недвижимости, поэтому имейте в виду, что вам придется самостоятельно выплачивать остаток — и у вас должно быть достаточно денег к дате начала ипотеки.

Этап второй: проводим оценку выбранного

Сумма ипотечного кредита зависит от стоимости недвижимости, поэтому банк сделает оценку, в результате которой будет получена оценка недвижимости. Сам осмотр стоит около 5-6 000 рублей, проводится за счет заемщика и является обязательным. Получив информацию о стоимости квартиры, банк решает, сколько денег он может на нее потратить.

Этап третий: собираем документы

Теперь понятно, какую квартиру мы будем покупать, а значит, пора собирать документы. Необходимы следующие документы.

- Право собственности на недвижимость — например, договор купли-продажи, наследство или подобное,

- Копия паспорта с лицом для продажи недвижимости,

- Справка об отсутствии задолженности по коммунальным платежам,

- Выписки из единого реестра.

Кроме того, могут потребоваться и другие документы — их полный перечень будет заранее уточнен в отделении банка, а в случае их забытия будет предоставлена справка.

После того как документы собраны, вы можете отправиться в банк для их проверки. После успешной передачи чека наступает время следующего этапа.

Этап четвёртый: страхуем недвижимость

Квартира остается под гарантией банка до полного погашения ипотеки, поэтому она должна быть надлежащим образом защищена и ежегодно обновляться с соответствующими выплатами.

Если срок действия страховки истекает и не продлевается заемщиком, банк может потребовать досрочного погашения ипотеки или установить более высокую ипотечную ставку. Как правило, она увеличивается на 4 %. На это стоит обратить внимание.

Тем более что стоимость страховки обычно составляет от 1 до 1,5 %. Это означает, что если вы потеряете страховку, вам придется заплатить больше, чем вы бы заплатили с ней.

Банк также может настоять на оформлении страховки жизни и потери трудоспособности, но, в отличие от страхования жилья, это не является обязательным. Однако, если вы откажетесь, процентная ставка может увеличиться на 1-1,5%.

Этап пятый: подписываем договор

Наконец, недвижимость регистрируется, так как все окончательно оформлено, и банк назначает дату, к которой будет подписан контракт. Если этого не происходит и контракт не оформлен, средства остаются в специальной ячейке в банке и передаются продавцу после того, как все документы на владение будут зарегистрированы у заемщика. На этом регистрация ипотеки в Сбербанке завершена — все этапы успешно пройдены, поздравляем!

Однако, даже если все готово и вы въехали в новую квартиру, нужно помнить, что она все еще не полностью ваша и выступает для банка в качестве гарантии полной выплаты ипотечного кредита. Это означает, что вам не разрешается делать то, что разрешено делать с вашей собственностью. Вы не можете ее продать, подарить или даже отремонтировать.

За исключением детей, родившихся после ипотеки, вам необходимо разрешение банка на регистрацию родственников-родителей. При нарушении любого из запретов банк оставляет за собой право наложить штраф на заемщика.

Изучение ситуации на рынке недвижимости

При оформлении вторичной ипотеки в Сбербанке пошаговая инструкция включает в себя предварительное изучение предложения по недвижимости. Отсюда следует начинать покупку ипотечной квартиры. Этот шаг является необходимым. В противном случае сложно определить сумму кредита.

Ипотека Сбербанка на новостройки возможна как для филиалов банка, так и для других компаний. В первом случае процентная ставка может быть ниже.

Дополнительная информация требуется в случае заключения договора на участие в уставном капитале с неаккредитованным контрагентом.

- Выписка из Единого государственного реестра юридических лиц,

- Документ, подтверждающий права уполномоченного лица, подписанный НПК от имени подрядчика,

- Разрешение на строительство,

- Документ, подтверждающий статус земли — договор аренды или свидетельство о праве собственности,

- Лицензия на режим работы,

- Акты приема-передачи.

Методы сбора информации могут быть разными. Вы можете обратиться в профессиональные службы для изучения предложений и инструкций по подбору в специализированной газете Web Gates; Сбербанк также имеет собственные службы по подбору жилья на вторичном рынке и рынке новостроек; ресурсы Domclic также доступны для подачи заявок на ипотеку и консультаций с банковскими специалистами. Используется для.

Узнав стоимость квартиры в выбранной категории, необходимо оценить свои возможности по внесению залога из собственных средств; согласно инструкциям Сбербанка, ипотечная программа требует аванса в размере 15% от стоимости.

Анализ ипотечных программ

Сбербанк предлагает шесть ипотечных кредитов на приобретение недвижимости на первичном и вторичном рынке, для льготной категории и на строительство жилья.

Новым семьям предлагается процентная ставка от 6% по программе «Ипотека с государственной поддержкой для семей с детьми»; предпочтение отдается семьям, в которых второй или третий ребенок родился в период с 1 декабря 2018 года по 31 декабря 2022 года; 31 декабря 2022 года.

Для остальных заемщиков минимальная процентная ставка по программе «Рынок строящегося жилья» составляет 7,1%. В рамках этой программы можно приобрести недвижимость на первичном рынке у определенного банком продавца. Максимальная сумма кредита составляет 85% от договорной или оценочной стоимости недвижимости.

По программе «Новая семья» можно приобрести квартиру на вторичном рынке с кредитом 8,6%. При выборе программы Сбербанка необходимо проверить все детали ипотеки. Процентная ставка зависит от наличия в Сбербанке зарплатной программы, суммы первого взноса и срока погашения полученного кредита.

Оценка собственных шансов на получение ссуды

Для оценки возможности кредитования можно воспользоваться ипотечным калькулятором Сбербанка. Введя данные о доходах семьи и расходах заемщика, стоимости кредита, размере кредита и первого платежа, можно узнать размер ежемесячного платежа и общую переплату по кредиту. Компьютер также показывает максимальную сумму кредита, которую может получить заемщик при данном доходе.

Расчеты кредитного компьютера носят временный характер. За разъяснениями следует обратиться в отделение Сбербанка. Ежемесячные платежи по кредиту не должны превышать 50% дохода заемщика.

Кроме того, необходимо учитывать требования Сбербанка к потенциальным клиентам. На получение ипотечного кредита на квартиру могут претендовать граждане государства

- в возрасте от 21 до 75 лет на момент полного погашения кредита, или до 65 лет, если заемщик не подтвердил трудоустройство на момент подачи заявки,

- работающий на последнем месте работы не менее шести месяцев. Если зарплата заявителя не поступает из программы заработной платы банка, общий стаж его работы за последние пять лет должен составлять не менее одного года.

Документы для оформления ипотечного кредита

Для подачи заявки на получение кредита необходимо представить в Сбербанк следующие документы

- Заявление-анкета,

- Копия паспорта заемщика и созаемщика,

- Вторичные документы, например, НДС, сунил, больничный лист, паспорт, водительское удостоверение,

- Справка о регистрации по месту жительства, если регистрация временная,

- Справка о доходах индивидуального предпринимателя по форме 2-НДФЛ — налоговая декларация,

- Копия трудовой книжки, заверенная работодателем,

- Свидетельство о браке (если есть),

- Свидетельства о рождении детей (если есть).

Если ваш доход поступает по зарплатной программе Сбербанка, вам не нужно подтверждать размер дохода и продолжительность работы.

По программам «Ипотека» и «Материнский капитал» сертификат необходим для подтверждения права семьи на получение материнского капитала и получения документов из пенсионного фонда, подтверждающих остаток средств на счете.

Следуя внутренним инструкциям, менеджеры могут запросить и другую документацию для оценки потенциального риска по кредиту.

Выбор жилья и сбор необходимых документов

После того как вы узнали одобренную сумму ипотечного кредита и получили положительное решение банка, необходимо заняться активным поиском и подбором подходящей квартиры самостоятельно или с помощью брокера. Учитывайте требования, предъявляемые банковским фондом к ипотечной недвижимости.

- Здания, в которых расположены объекты кредитования, не должны быть готовы к сносу, испорчены или запланированы к сносу.

- Отсутствие незаконных перепланировок,

- Наличие всех коммуникаций.

Как только интересный объект найден, договор купли-продажи закрывается.

Затем договор купли-продажи должен быть передан в банк вместе с пакетом документов на недвижимость.

- Договор купли-продажи, дарения, мены и т.д., т.е. договор-документ, по которому продавец приобрел права собственности.

- Посадочный паспорт на квартиру,

- Выписка из единой государственной регистрации и свидетельство о праве собственности юридического лица, если недвижимость была приобретена до 1 января 2017 года, или расширенная выписка из единого государственного реестра юридических лиц, тогда указывается дата, если произошел последний переход права собственности. Банки получают выписки из единого государственного реестра юридических лиц, выданные за 30 дней.

- Справка об отсутствии задолженности по коммунальным платежам,

- Копия поквартирной карточки,

- Копия паспорта продавца,

- реквизиты банковского счета продавца,

- подтверждение наличия собственных средств у покупателя — получение продавцом определенной суммы или справка из банка о том, что на счету покупателя есть деньги.

Существует ряд вопросов, которые необходимо прояснить в начале сбора необходимых документов, например, если

- Если недвижимость принадлежит недееспособному гражданину, в том числе несовершеннолетнему, требуется согласие органа опеки и попечительства.

- Если недвижимость приобретается продавцом, состоящим в браке, для совершения сделки необходимо нотариально заверенное согласие супруга.

- Покупка доли в недвижимости с последующим письменным нотариально заверенным отказом владельца другой доли,

- Сделка купли-продажи оформляется адвокатом собственника жилья и требует его паспорта и нотариальной доверенности.

Далее оценивается потенциальная ипотека.

Чтобы понять, какие этапы необходимо пройти будущему собственнику жилья, ознакомьтесь с пошаговой процедурой оформления ипотеки в Сбербанке. Каждый документ имеет свой срок действия и требует времени на подготовку.

Если документы на приобретаемую недвижимость не будут готовы в установленный банком срок, необходимо подать новую заявку на ипотеку.

Поскольку продавец не будет собирать документы без согласия банка, рекомендуется одновременно искать недвижимость и обращаться в банк за оригиналами документов и анкетой.

Следуя инструкциям, служба безопасности Сбербанка рассматривает документы и оценивает риск предоставления ипотеки. Затем клиента информируют о принятом решении, а пошаговая процедура изложена ниже.

Договор купли-продажи квартиры по ипотеке Сбербанка

Договоры купли-продажи с ипотекой Сбербанка обычно имеют стандартный формат. Однако в нем должно быть указано, что часть стоимости покупки будет покрыта кредитным продуктом Сбербанка и что недвижимость будет заложена и находиться у Сбербанка в качестве обеспечения.

Сначала составляется и подписывается предпродажный договор, а затем данное соглашение; текст этих двух документов существенно не отличается. В первом документе просто фиксируется намерение сторон заключить сделку и оговариваются условия ее регистрации, а во втором документе речь идет непосредственно о покупке. Предварительный договор передается во внутренние службы банка для анализа одновременно с пакетом документов о назначении приобретаемого имущества.

Расходы при оформлении ипотеки в Сбербанке в 2018 году

Основные расходы заемщика включают в себя

- Государственная пошлина при обращении в МФЦ или Росреестр — 2 000 рублей за дом на распределительном рынке, 350 рублей за покупку дома,

- Нотариальные услуги, если сделка проводится через нотариуса — от 1% от суммы сделки. В случае необходимости стоимость всего аннуитета — около 1000 рублей.

- Оценка стоимости приобретаемого имущества — от 2000 рублей,

- Брокерские услуги — от 35 000 рублей. В большинстве случаев эти расходы включаются в стоимость жилья, и продавец открывает счет у этого специалиста.

- Страховой полис на приобретаемую недвижимость — от 0,15% от суммы кредита,

- Личное страхование титульного управляющего — от 1%. Данный вид защиты является необязательным.

Чтобы снизить расходы на обслуживание долга, можно воспользоваться скидками по ипотечным программам, предлагаемым банками.

- На страхование жизни и здоровья 1%,

- 0,1% за электронную регистрацию сделок. Стоимость услуги составляет 6 700 рублей. Государственная пошлина за регистрацию — 175 рублей.

- 2% при покупке жилья уполномоченным подрядчиком,

- 0,3% при покупке некоторых объектов недвижимости в ДОМ, нажмите на сайт Сбербанка.

Размер депозита влияет на процентную ставку по кредиту: чем выше ИТ, тем меньше процент по ипотеке.

Когда вносится первоначальный взнос по ипотеке Сбербанка

Ипотечный вклад обычно вносится тем же ресурсом, что и владелец жилья. В большинстве случаев эта сумма делится на две части.

Первая часть — это либо депозит, либо ипотека. В первом случае вся сумма возвращается покупателю, если контракт не может быть продолжен по какой-либо причине. Во втором случае, если виновником отказа является покупатель, деньги остаются у продавца, и если продавец компенсирует другую часть удваивается задаток.

Размер первой части аванса определяется по соглашению сторон. В большинстве случаев она составляет от 50 000 до 100 000 рублей. Она передается продавцу при подписании предпродажного контракта.

Вторая часть выдается в день регистрации сделки, при оформлении основного договора купли-продажи. Эта же дата проставляется на кредитном документе.

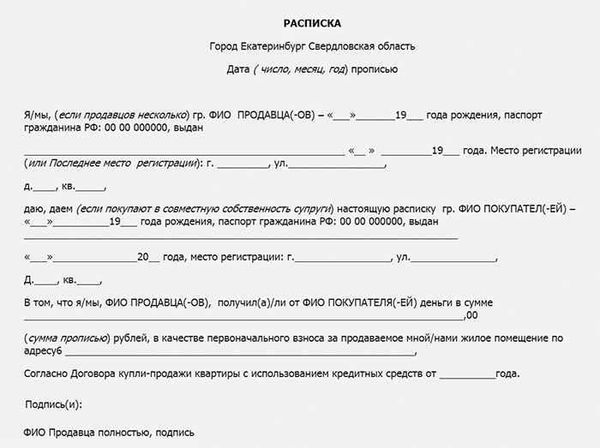

В случае с наличными необходимая регистрация происходит в договорах купли-продажи (как предварительных, так и основных). Кроме того, составляется расписка о получении денежных средств, особенно в случае со Сбербанком. Продавец должен написать ее собственноручно и подписать только в присутствии покупателя.

Если передача осуществляется путем банковского перевода, достаточно банковского документа, подтверждающего перевод.

Когда Сбербанк перечисляет деньги по ипотеке продавцу

У компетентных органов есть пять рабочих дней для регистрации ипотеки. По истечении этого срока покупатель должен получить регистрационные документы, подписать необходимые страховые полисы и представить полученную документацию в банк.

Затем подписывается заявление на получение кредита. Одновременно подается заявление о переводе этих средств на счет продавца, номер которого относится к договору купли-продажи.

Продавец выигрывает от наличия счета в том же местном банке, где покупатель получает кредит, и не теряет комиссию от перечисления средств. Если средства переводятся в другой район или другой банк, продавец должен заплатить комиссию.

Также возможно получение окончательного платежа наличными. В этом случае деньги поступают в день сделки, а затем передаются в регистрационную палату. Однако они помещаются в хранилище, и деньги можно получить только после составления списка договоров купли-продажи, то есть в те же пять рабочих дней.

С чего начать процедуру получения займа?

Прежде чем подать заявку на ипотеку в Сбербанке, необходимо обратить внимание на программы, предлагаемые банком, и требования, предъявляемые к заемщикам. Минимальные проценты отказа применяются к следующим категориям клиентов.

- Заемщику должно быть не менее 21 года и не более 55 лет на момент закрытия ипотеки.

- Постоянная прописка по месту выдачи кредита и нахождения банка.

- Общий стаж работы должен составлять не менее одного года за последние пять лет и не менее шести месяцев на последнем месте работы.

Процесс оформления ипотеки на основную квартиру не такой длительный, как на вторичную. Как правило, клиент выбирает производителя, который работает со Сбербанком, поэтому сотрудник принимает залог и распределяет финансовое участие в строительстве. Квартиры, которые клиенты выбирают и приобретают самостоятельно у предыдущих владельцев, должны пройти более сложный процесс утверждения и оценки.

Как взять: пошаговая инструкция

Сбербанк предлагает следующие шаги для получения ипотечного жилищного кредита

- Ознакомьтесь с условиями покупки недвижимости в вашем регионе и определите сумму, которую вам необходимо взять в кредит. Приблизительно так вы найдете сумму кредита и первоначальный взнос.

- Изучите ипотечные кредиты и их условия.

- С помощью компьютера Сбербанка рассчитайте сумму ежемесячного взноса и вероятность одобрения вашей заявки на банковский кредит.

- Соберите документы, необходимые для подачи заявки на ипотечный кредит.

- После одобрения заявки вам нужно будет начать собирать документы на выбранную вами недвижимость. Она будет приобретаться с помощью ипотечного кредита.

- Далее следует процесс составления договора купли-продажи квартиры и ипотечного договора.

- Регистрация права собственности на приобретаемую недвижимость.

Правила подачи документов и заявки

Пакет документов для регистрации ипотеки может быть объемным, но это не значит, что вам нужно подавать их все вместе и заполнять анкету.

Первоначально вам понадобятся:

- Заверенную работодателем копию трудовой,

- заверенную выписку из трудового договора,

- копию коллективного трудового договора,

- справку 2-НДФЛ.

Хотя в приведенном выше списке речь идет о подтвержденном доходе, у многих людей есть дополнительные источники денег, например, сдача жилья в аренду. Для подтверждения такого дохода в кредитную организацию необходимо предоставить справку 3-НДФЛ, заверенную в налоговой инспекции.

Для первого этапа рассмотрения заявки достаточно вышеперечисленных документов; после того как Сбербанк окончательно одобрит сумму кредита, у заемщика есть еще 90 дней на поиск квартиры и предоставление всех документов, необходимых для получения кредита.

Процесс выбора и оценки недвижимости

Клиентам следует внимательно отнестись к выбору квартиры, которая станет их собственностью после выплаты ипотечного кредита. После одобрения заявки банком у клиента есть три месяца на подготовку всех документов. Поиск недвижимости может занять в среднем менее одного месяца. Однако не стоит медлить, так как другие этапы процесса требуют времени.

Если клиент не уложится в этот срок, одобрение ипотеки больше не будет действовать. Предыдущие сроки проверки не могут быть продлены. Вы должны подать еще одну заявку и ждать решения банка.

Ипотека не может быть выдана без сметы или страхования жилья. Для получения сметы необходимо обратиться в компанию, уполномоченную Сбербанком. Их услуги дешевле, а отчеты соответствуют всем требованиям банка.

Что нужно для одобрения недвижимости?

Покупка квартиры на вторичном рынке сложнее и может занять больше времени на одобрение. Существует ряд требований, которые банки предъявляют к такой недвижимости

- Недвижимость не должна находиться в феноменальном состоянии,

- Объекты должны соответствовать всем спецификациям,

- Особое внимание должно быть уделено юридическим аспектам дома. Нет никаких арестов, посадок или взвешиваний.

Как правильно оформить договор?

Банк редактирует договор, никаких изменений в текст не вносится. Заемщику предоставляется экземпляр, готовый к прочтению и подписанию.

В договоре клиент должен подтвердить.

- полный адрес квартиры, площадь и количество комнат,

- все элементы стороны,

- Какие обязательства несет заемщик в дополнение к платежам?

- что произойдет в случае просрочки платежей.

Не рекомендуется составлять документацию самостоятельно. Сэкономьте время — свяжитесь с юристом по телефону.

Обратите внимание на штрафы за несвоевременное погашение кредита, запрет на досрочное погашение и другие детали договора. Вместе с кредитным договором на квартиру оформляется ипотека. Банк хранит квартиру в течение всего срока выплат по ипотеке, и квартира не может быть продана.

Как правило, все три договора подписываются в один день, чтобы не терять времени (кредит, ипотека, продажа).

Страхование

Страхование имущества заключается на весь срок ипотеки. Его условия предусматривают покрытие ущерба, нанесенного имуществу в случае наводнения, пожара или обрушения дома. Полис необходимо ежегодно продлевать и вносить платежи.

Ипотечное страхование необходимо, так как оно гарантирует кредитору надежность гарантии до момента погашения долга. Квартира страхуется в пользу банка. В случае наступления страхового случая Сбербанк является выгодоприобретателем.

Поэтапный порядок расчета

Когда Сбербанк принимает положительное решение о выдаче ипотечного кредита клиенту, наступает самый ответственный этап — выплата денег.

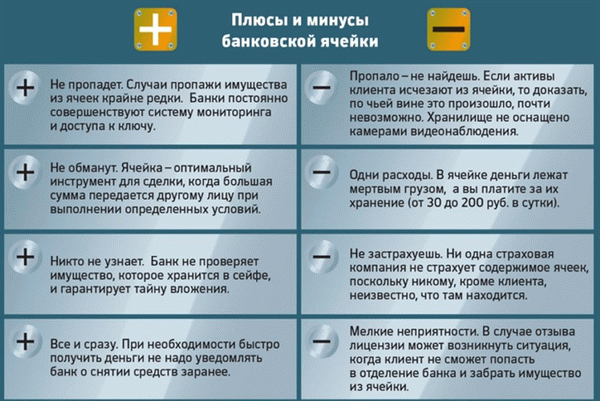

У Сбербанка есть две программы кредитования.

- После государственной регистрации сделки,

- ячейка безопасности.

В первом случае алгоритм следующий. В день заключения кредитного договора все покупатели и продавцы подписывают договор купли-продажи. В этот же день заемщик перечисляет задаток наличными или собственнику квартиры на счет продавца и оформляет документ, подтверждающий получение денег.

Затем документ подается в ЗАГС, который в течение пяти рабочих дней меняет собственника квартиры. Доказательство подается в банк, где сумма зачисляется на счет заемщика, а затем переводится продавцу. Еще одним доказательством является получение денег и подтверждение окончательного расчета.

Почему могут отказать?

Заявки на ипотеку отклоняются по следующим причинам

- Поручительство не соответствует требованиям Сбербанка; или

- Заемщик недоплачивает,

- У клиента есть проблемы с законом; или

- У потенциального заемщика плохая кредитная история,

- Контрагенты не прошли собеседование по кредитному рейтингу.

Некоторые заемщики не попадают в возрастной диапазон ипотечной программы. Также, если человек не является гражданином Российской Федерации, он не может получить ипотеку. Если у человека есть значительные долги, Сбербанк быстро найдет и откажет в ипотеке. Скрывать займы или другие кредиты сотрудникам банка не нужно.

Примечание: Документы, представленные в заявке на ипотеку, не должны быть фальшивыми. Поддельные справки о трудоустройстве и заработной плате являются основанием для отказа и возбуждения уголовного дела.

Все это важные аспекты получения ипотеки. На самом деле, оформление в Сбербанке несколько предпочтительнее, проще и быстрее, чем в других банках. Поэтому вам необходимо сравнить и рассмотреть все варианты, принять решение и стать владельцем своей новой квартиры.

На что можно взять ипотеку в «Сбербанке»?

Оформить ипотечный кредит можно в следующие 2023 года

- Готовое жилье — новостройки или квартиры в среднем жилье,

- Один или несколько объектов недвижимости на стадии строительства — квартиры в многоквартирных домах заводского изготовления

- Дома отдыха,

- квартиры,

- Гаражи,

- парковочные места.

Также возможно соблюдение специальных целевых ипотечных кредитов Сбербанка с гарантией собственности.

Где в «Сбербанке» предоставляется ипотечный кредит?

Ипотечные кредиты должны быть сообщены в отделение Сбербанка, расположенное по адресу

- По месту регистрации заемщика,

- месту нахождения закладываемого имущества,

- по месту аккредитации заемщика или созаемщика.

Вы должны сами ответить на эти вопросы, прежде чем подавать заявку на ипотеку в Сбербанк.

- Надежна ли моя работа? Каковы мои профессиональные перспективы на будущее?

- Могу ли я регулярно вносить платежи в банк?

- Существуют ли какие-либо непредсказуемые расходы? Как я смогу выплачивать кредит?

Если вы сомневаетесь, сможете ли вы вовремя выплачивать ипотечный кредит, начните с расчета ежемесячных платежей с помощью электронного калькулятора на сайте Сбербанка (www. sberbank. ru).

После выбора желаемой ипотечной программы необходимо нажать на кнопку «Рассчитать ипотеку».

Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

Чтобы получить ипотечный кредит в банке, необходимо выполнить ряд шагов. Рассмотрим пошагово процесс получения ипотечного кредита.

Шаг 1: Выберите подходящую программу. ‘Сбербанк предлагает потенциальным заемщикам различные программы ипотечного кредитования, которые отличаются друг от друга сроками кредитования и возможностью получения ипотеки. Например, вы можете оформить ипотеку на готовую к проживанию квартиру (первичный или вторичный рынок).

строящийся объект, коттедж, гараж или автостоянку.

Шаг 2: Выберите подходящую ипотеку. Помимо того, что клиент выбрал программу, например, он хочет купить квартиру, он может пойти еще дальше — выбрать конкретный вид ипотеки. Например, если кредит хочет получить молодая семья с двумя детьми, банк предлагает специальные условия по программе «Ипотека и материнский капитал».

Существуют также специальные условия и различные программы для военнослужащих.

Шаг 3: Получение документации. На этом этапе вы можете заручиться поддержкой сотрудника ипотечного банка. У него вы можете узнать, какие документы вам необходимо подготовить.

Наиболее распространенными документами являются справка 2-НДФЛ, копия трудового договора или трудовой книжки, документы об образовании, НДС, сунил, свидетельство о браке, свидетельство о рождении ребенка и военный билет.

Шаг 4: Подайте заявку на ипотечный кредит В Сбербанке есть услуга подачи заявки онлайн. Однако вы можете посетить отделение банка и написать заявление на месте.

Шаг 5: Подайте пакет документов в банк. Если банк одобрит заявку, назначьте дату документального подтверждения заемщика. Перед этим необходимо заказать оценку имущества. Клиент приходит в банк с готовым отчетом об оценке и необходимой документацией и сообщает банку цену, которой хочет добиться продавец квартиры.

Сотрудник банка анализирует представленные документы и, если все в порядке, назначает дату, когда клиент придет в банк для подписания договора купли-продажи с продавцом и страхового полиса на закладываемое имущество или жилье. Имущество передается в залог.

Шаг 6. После подписания договора купли-продажи и передачи денег продавцу заемщик должен зарегистрировать право собственности на недвижимость в Росреестре, закрыть страховой полис, а затем вернуться в банк для подписания договора гарантированной ипотеки.

Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

Если клиент ранее уже получал кредит или ипотеку и у него были проблемы с выплатами: если возникают задержки и платежи в банк становятся нерегулярными, банк может включить его в свою базу данных клиентов с плохой кредитной историей. Тогда шансы на получение ипотечного кредита в банке равны нулю.

‘Сбербанк может рассмотреть возможность получения ипотечного кредита даже при плохой кредитной истории. Банки идут на уступки клиентам только в том случае, если у заемщика неплохая кредитная история».

- Клиент расплачивается картой Сбербанка. В этом случае банку проще начислять ежемесячные платежи нужной суммы. Достаточно начислять деньги автоматически в определенную дату,

- Клиент хочет получить ипотечный кредит с авансом в размере 50% от стоимости жилья.

- Клиент хочет получить небольшую сумму ипотечного кредита. Например, если клиент хочет купить квартиру на вторичном рынке, банк может одобрить его заявку. Однако если клиент намерен купить дачу или квартиру, банк может отказать.

Если вы обнаружили, что Сбербанк не предлагает вторую ипотеку на таких условиях, вам необходимо внести изменения в свою кредитную историю и закрыть старый кредит.

Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита, заемщик должен предоставить банку определенный пакет документов. Типичный набор документов включает в себя следующее

Помимо этих документов, банк может потребовать дополнительные документы в соответствии с программой ипотечного кредитования.

- ‘Ипотека с государственной поддержкой для семей с детьми’ — свидетельства о рождении детей (всех детей), свидетельства о браке.

- ‘Ипотека и материнский капитал’ — материнский сертификат, справка из пенсионного фонда об остатке средств на счете.

- ‘Военная ипотека’ — справка о правах участников накопительно-ипотечных программ на службу в Вооруженных силах на получение целевой ипотеки.

Сколько действует одобрение ипотеки в Сбербанке

Покупка недвижимости по ипотечному кредитованию продолжительный процесс, и не всем понятно, в какой последовательности его организовать. Искать квартиру заранее или вначале подавать заявку на кредит в банк. Многие заемщики вообще не учитывают, что срок одобрения ипотеки регламентирован. За это время надо успеть собрать все бумаги, провести сделку купли-продажи и переоформить объект недвижимости.

14.07.20

124532

18

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Бробанк выяснил, сколько действует одобрение ипотеки в Сбербанке и можно ли его продлить. А также через сколько допускается подать повторную заявку, если не удалось завершить сделку.

-

Когда искать жилье

-

Срок действия одобренной заявки

-

Продлевают ли срок одобренной ипотеки

-

Уведомление об утверждении заявки

-

Что влияет на срок рассмотрения заявки

-

Как ускорить рассмотрение

-

Когда можно подать повторную заявку

-

Действия покупателя после одобрения ипотеки в Сбербанке

-

Закрытие сделки

Когда искать жилье

Большинство россиян вначале подают заявку на ипотеку в банк, и только после одобрения приступают к поиску жилья. Но часть граждан поступает иначе. Вначале подыскивает квартиру, а потом делают запросы в банки. Во втором случае есть дополнительные риски. Особенно, если покупатель передает продавцу залог за жилье, а потом получает отказ на ипотеку в банке. Залог могут не вернуть, что вызовет еще большую досаду у несостоявшегося покупателя.

Финансово-кредитные учреждения советуют придерживаться первого пути. Для покупателя рациональнее получить одобрение ипотеки и затем договариваться с продавцом потому что:

- Банк уже гарантировал выдачу ипотеки, значит можно не бояться за аванс. Еще лучше договориться с владельцем недвижимости о присоединении аванса к первоначальному взносу.

- Максимальная сумма, которую одобрит банк при утверждении заявки, уже установлена. Не будет соблазна выйти за ее пределы, можно сразу отклонять слишком дорогие или наоборот дешевые варианты.

Сбербанк дает своим заемщикам 3 месяца на покупку жилья по ипотеке. До 2019 года срок действия одобрения составлял 60 дней, и клиенты не всегда укладывались в отведенное время. Поэтому было принято решение продлить период.

Для крупных российских городов 90 дней приемлемый срок. Здесь большой рынок новостроек, а также вторичного жилья. Если клиент переживает, что не уложится в срок, то может обратиться к услугам риэлтора. Агентства по поиску жилья быстро подберут массу подходящих вариантов.

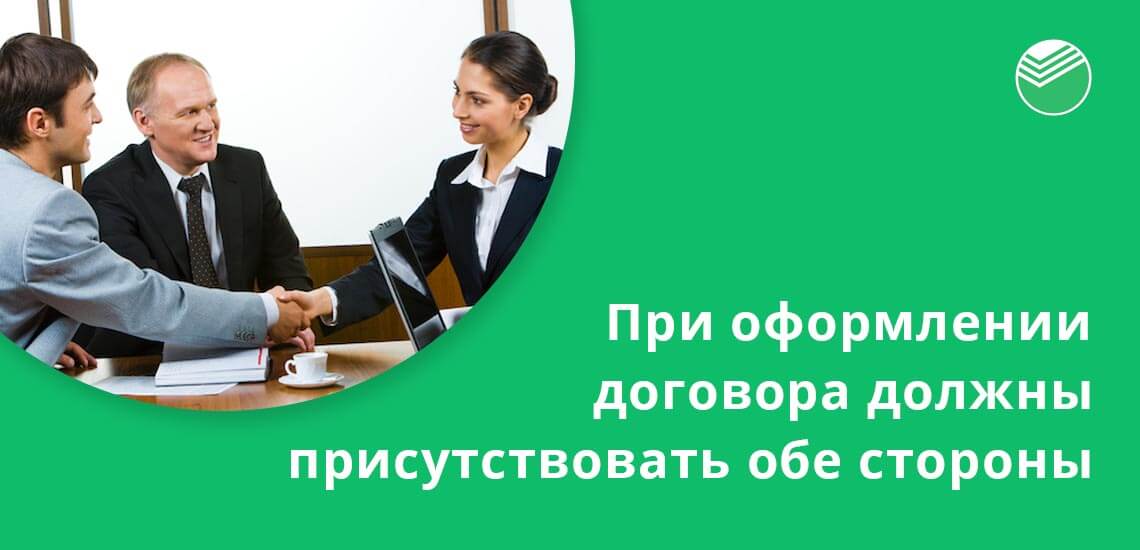

После всех согласований между продавцом и покупателем по сделке купли-продажи, обе стороны обязаны лично прийти в Сбербанк. При оформлении договора на ипотеку обязаны присутствовать созаемщики и поручители.

Срок действия одобренной заявки

После подачи заявки на ипотечный кредит сотрудники Сбербанка проверяют информацию о потенциальном заемщике:

- устанавливают подлинность персональных сведений: ФИО, паспортные данные, адреса, контакты;

- достоверность данных о стаже и работодателе;

- запрашивают кредитную историю из всех Бюро кредитных историй, где хранится информация о данном физическом лице;

- оценивают дополнительные риски, связанные с профессией, если таковые имеются;

- рассчитывают достаточность доходов для содержания всех иждивенцев;

- проводят анализ социального статуса и уровня образования;

- оценивают финансовое состояние и доходы созаемщиков;

- проводят дополнительные проверки через службу безопасности банка на предмет приводов в правоохранительные органы и оценку всех возможных кредитных рисков.

На это в Сбербанке затрачивают от нескольких часов до 5-8 дней, но бывает и так что процесс растягивается до месяца. Это зависит от того, проводит банк скоринг анализ данных или проверяет бумаги клиента вручную. По клиентам, внесенным в базу данных Сбербанка, решение по ипотеке может быть вынесено гораздо быстрее, чем по незарегистрированным гражданам.

После этого клиенту поступает информация о предварительном одобрении. Теперь понадобится посетить офис и взять список бумаг, которые установлены банком по выбранной программе ипотечного кредитования.

Принятая заявка на ипотеку отсчитывается со следующего дня, после присвоения Сбербанком статуса «Одобрена». Начиная с этой даты у клиента 90 дней, чтобы принести документы и оформить сделку купли-продажи готового или строящегося жилья.

Продлевают ли срок одобренной ипотеки

Если клиент не укладывается в отведенные 90 дней, то одобрение Сбербанка на ипотеку утрачивает силу. Понадобится подавать повторную заявку и ждать нового решения кредитной организации. Продлить срок предыдущего одобрения нельзя. И не факт, что новая заявка будет одобрена Сбербанком. Тем более, что за всеми кредитными учреждениями закреплено право отказывать потенциальным заемщикам без объяснения причин.

Чтобы получить представление из-за чего отказывают банки, можно ориентироваться на такие распространенные поводы:

- технический отказ, который происходит из-за допущенных ошибок или неточностей в заполненной форме;

- подача заведомо недостоверной информации, например, справка о доходах с указанием завышенной заработной платы или паспорт с истекшим сроком годности;

- выявление закредитованности или негативной кредитной истории;

- низкий уровень платежеспособности, который не позволяет претендовать на указанную сумму.

Все поводы из-за чего мог отказать банк в ипотеке не разглашаются. Такая информация относится к внутренним способам анализа и составляет коммерческую тайну банка.

Поэтому узнать, что привело к отклонению заявки достаточно сложно. Если с платежеспособностью, паспортом и работой у клиента все хорошо, то желательно запросить свою кредитную историю заемщика. Только так получится выяснить, не закралась ли ошибка в финансовую отчетность. О том, как запросить свою кредитную историю бесплатно или при помощи Сбербанка узнайте в статьях Бробанка.

Уведомление об утверждении заявки

Сбербанк информирует своих потенциальных заемщиков, которые подают заявки на ипотеку, о вынесенном решении тремя способами:

- СМС-сообщением, на доверенный номер телефона, который указан в заявлении.

- Звонком оператора call-центра и оповещением об одобренной ипотеке.

- Если при формировании запроса на ипотеку клиент указал e-mail, то отправкой письма на электронную почту.

Если клиент банка пользуется Сбербанком-Онлайн или мобильным приложением, то статус заявки можно просмотреть в личном кабинете. Для удобства ипотечных заемщиков, которые предпочитают работать через интернет, разработан сайт ДомКлик от Сбербанка. Здесь помогут не только узнать решение, но и подобрать программу, а также собрать пакет документов.

О статусе заявки можно узнать также при обращении с паспортом в офис к сотруднику банка.

Если спустя 8 дней после подачи в Сбербанк заявления на ипотеку не пришло решение, то можно самостоятельно позвонить на горячую линию или в кредитный отдел и уточнить информацию. Или обратиться в ближайшее отделение банка с документом, удостоверяющим личность.

Что влияет на срок рассмотрения заявки

Некоторые клиенты получают ответ по заявке на ипотеку за 3-5 дней, а другие ждут 3-4 недели. Такая ситуация связана с тем, что у граждан разные условия. Задержки происходят если:

- Выбирают ипотечные программы с государственными субсидиями: сертификатом на материнский капитал или военную ипотеку. В этом случае количество этапов для сбора документов у заемщика значительно больше, чем в других типах жилищного кредитования.

- Потенциальный заемщик не получает зарплату в Сбербанке и не пользуется никакими другими продуктами банка. Зарплатным клиентам не только быстрее оформляют ипотеку, у них есть дополнительное преимущество по меньшему перечню документов и сниженной процентной ставке.

- Подают заявку на предельно возможную для клиента сумму. В этой ситуации происходит сбор дополнительных бумаг на поручителей, созаемщиков или оформление залога. Поэтому процедура занимает гораздо больше времени, чем типичные заявки.

Как ускорить рассмотрение

Времени на рассмотрения заявки на ипотеку в Сбербанке потребуется меньше, если у клиента:

- зарплата поступает на карту Сбера;

- открыт депозит или происходят пенсионные накопления на счет в Сбербанке;

- в собственности есть акции Сбербанка;

- положительная кредитная история и высокий кредитный рейтинг;

- подает заявку через профильный сайт ДомКлик.

Дополнительно ускорить процесс одобрения заявки клиент может такими действиями:

- Перед подачей заявки собрать весь пакет документов и прийти с ними.

- Заранее определиться с недвижимостью или тем, вторичное это жилье, новострой или самостоятельное строительство.

- Исходя из потребностей и возможностей, установить заранее сумму по ипотеке, чтобы не пришлось подавать повторную заявку, если суммы не хватит.

Чем быстрее клиент реагирует на запросы банка о предоставлении дополнительных сведений, тем меньше времени занимает обработка данных специалистами Сбербанка.

Когда можно подать повторную заявку

При получении отказа в ипотеке в Сбербанке желательно провести ревизию информации о самом себе. Если вы соответствуете требованиям банка по минимально и максимально допустимому возрасту, стажу, гражданству и уровню доходов, то ищите свою кредитную историю. Она относится к самым весомым факторам, которые влияют на отказ банка при подаче заявки на крупный и длительный заем.

После отказа повторную заявку можно подать спустя два месяца. Некоторые клиенты в отзывах делятся такой информацией, что если Сбербанк одобрил заявку на ипотеку, а заемщик не успел собрать бумаги и провести сделку, то повторную заявку отклоняют. Насколько оправдан данный вывод и взаимосвязь — судить сложно, тем более, что каждая ситуация и условия у клиентов индивидуальные. Поэтому вооружитесь своей кредитной историей, оцените те критерии, которые важны для банка и формируйте запрос еще раз.

Повторите попытку и той ситуации, если не удалось уложиться в 90 дней или потребовалась большая сумма кредита, чем предполагалось изначально. Подавать повторный запрос на ипотеку в Сбербанке разрешено спустя 2 месяца после завершения срока действия предыдущего одобрения.

Действия покупателя после одобрения ипотеки в Сбербанке

Как только клиент увидел, что заявка на ипотеку одобрена, он должен поторопиться с остальными этапами подготовки документов и завершить сделку до истечения 90 дней. При этом заемщику потребуется:

- Подобрать или окончательно утвердить объект покупки. Договориться с владельцем жилплощади, и составить договор купли-продажи. Если возникают опасения по поводу собственных умений в подборе жилья, то целесообразнее нанять риэлтора. Агенту достаточно обозначить требования к жилплощади и сумму, на которую рассчитывает покупатель.

- Собрать документы. Если в сделке принимает участие агент, то он поможет собрать бумаги на объект покупки, и оформит их в соответствии с требованиями Сбербанка. Если сделка проводится самостоятельно, то все обязанности лягут на продавца и покупателя. Пакет документов на жилье предоставляют в банк для проверки юридической чистоты объекта сделки и возможности перехода права собственности на недвижимость.

- Провести оценку жилья. Экспертизу проводят только аккредитованные в Сбербанке агентства. Оценку делают только на готовое жилье или земельный участок. При ипотеке на строящийся объект экспертизу назначают на момент ввода в эксплуатацию.

- Оформить страховку. Процедуру страхования при ипотечном кредитовании в Сбербанке проходит как сам объект купли-продажи, так и заемщик. От личного страхования можно отказаться, но при этом банк оставляет за собой право повысить процентную ставку по ипотеке.

- Внести первоначальный взнос. Это можно сделать несколькими путями: переводом на личный банковский счет продавца, через банковский аккредитив или передачей наличных. Также используют способ совместной аренды сейфовой ячейки. При этом в договоре прописывают, что право на хранимые деньги переходит к продавцу после переоформления недвижимости на покупателя. В ряде ситуаций в качестве первого взноса допускают применять материнский капитал или другие госсубсидии. Но это заранее определяется при утверждении программы кредитования.

Закрытие сделки

Завершающий этап при покупке жилья по ипотеке самый волнительный как для продавца, так и для покупателя. Понадобится пройти такие шаги:

- Завершить сделку купли-продажи с переходом права собственности новому владельцу.

- Провести перерегистрацию недвижимости в Росреестре.

- Принести документы вместе с распиской бывшего владельца, где указано, что им был получен первоначальный взнос.

- Дождаться проверки документов банком и зачисления средств на счет продавца. Это занимает от 1 до 5 банковских дней.

Все эти этапы должны быть завершены до истечения 90 дней с даты утверждения заявки на ипотеку. В противном случае Сбербанк отзовет одобрение, и клиент не сможет завершить сделку. Подать повторную заявку он сможет только спустя 60 календарных дней.

Приветствуем! Итак, одобрили ипотеку в Сбербанке что делать дальше? Сегодня поговорим о том, что делать после одобрения ипотеки, сколько действует одобрение ипотеки в Сбербанке, что нужно предоставить в банк по объекту недвижимости и сколько дней ждать ответ, как получить ипотечные средства и передать их продавцу.

Одобрение ипотеки в Сбербанке

Для того чтобы получить одобрение ипотеки в Сбербанке, нужно подать заявку. Существует несколько вариантов:

- подача заявки в банковском учреждении;

- подача через партнеров банка;

- подача заявки онлайн.

После того как была подана заявка, заполнена соответствующая анкета и приложены все необходимые документы, банк занимается тщательным анализом данных клиента для вынесения своего решения.

Обычно срок рассмотрения заявки на ипотеку в сбербанке составляет 2-3 рабочих дня, но пенсионеры и владельцы зарплатных карт банка могут получить решение даже день в день.

Как узнать решение:

- дождаться смс от Сбербанка (там нет одобренной суммы, поэтому нужно уточнить её у ипотечного специалиста);

- дождаться звонка ипотечника Сбербанка (он обязан позвонить в течение нескольких часов после одобрения и сообщить об одобренной сумме и дальнейших шагах);

- позвонить ипотечному брокеру (если вы подавали заявку на ипотеку через агентство или застройщика, то можете узнать все подробности у них).

Почему могут отказать:

- плохая кредитная история;

- закредитованность;

- низкий доход;

- подделка документов;

- недостоверная информация в анкете;

- работодатель не подтверждает занятость;

- отказ по хантеру;

- экспертное решение андеррайтера.

Это основные причины отказов, но не всегда смс с отказом окончательно ставит крест на вас.

Существует ряд технических отказов, которые позволяют подать повторно заявку, если устранить замечания банка:

- нет нужного количества зачислений на зарплатную карту;

- ошибки в ФИО и паспортных данных при открытии зарплатной карты;

- паспорт недействителен по данным ФМС;

- недостаточный доход.

Вероятность одобрения при повторной заявке по таким отказам достаточно высокая. Главное, нужно уточнить причину отказа у специалиста по ипотеке и устранить её, поэтому после смс с отказом необходимо позвонить вашему специалисту в банке и узнать причину. Вас её могут не сказать, поэтому лучше всего подавать заявку через партнера банка, кому они по личным связям могут дать реальный ответ о причинах отрицательного решения по заявке.

Если отказ обоснованный, то повторную заявку в Сбербанк вы сможете подать через 2 месяца.

Срок действия положительного решения по ипотеке в Сбербанке – три месяца. За это время заемщик должен разобраться со всеми остальными вопросами. В этот период клиент в обязательном порядке должен предоставить в банк документы, касающиеся объекта кредитования.

После одобрения

Итак, наступил счастливый момент – одобрили ипотеку, что дальше. Разберемся с этим вопросом предельно детально, поскольку от этих действий зависит положительный исход всего мероприятия. Далее расскажем, сколько одобряют ипотеку в сбербанке после предоставления полного пакета документов по недвижимости.

Подбор объекта

От выбора объекта недвижимости зависит как благополучное будущее клиента, так и положительный исход сделки по его покупке. К выбору будущего жилья нужно отнестись очень серьезно и ответственно. Лучше воспользоваться услугами специалистов в этой области, которые помогут быстро сделать все необходимые действия.

Сбор необходимых документов

После того как специалист подберет оптимальный вариант жилья, он также поможет собрать необходимый пакет документ документов по этому объекту для того, чтобы банковские специалисты могли произвести проверку будущего залогового имущества.

Какие нужны документы для ипотеки в Сбербанке, вы можете узнать из прошлого поста.

Оценка

Также необходимо заняться оценкой будущего жилья, проводить которую должна компания, аккредитованная в сбербанке. Данный документ необходим только для готового жилья или земли. Если вы приобретаете стройку, то данный документ вам понадобится только после ввода жилья.

Список оценочных компаний вам подскажет ипотечный специалист или вы можете посмотреть его самостоятельно на сайте банка.

Страховка

Так же как и оценку, страхование жилья необходимо произвести в страховой компании, сотрудничающей с финансовым учреждением. В Сбербанке страхуется в обязательном порядке сам конструктив, если это готовое жилье.

Страхование жизни в Сбербанке дорогое и не обязательное, но отказ влечет за собой увеличение ставки по кредиту на 1%. Чтобы сэкономить нужно, выбрать другую страховую компанию из списка аккредитованных.

Прежде чем сделать окончательный выбор посчитайте, не будет ли вам выгоднее совсем отказаться от страховки. Расчет стоимости полиса страхования для ипотеки Сбербанка можно сделать с помощью калькулятора ниже.

Важный момент! Калькулятор позволяет оформить полис онлайн, что сэкономит не только ваше время, но и деньги. Онлайн полис обычно на 10% дешевле обычного.

Внесение первоначального взноса

Вносить первоначальный взнос можно только после получения положительного решения по кредиту. На сегодня существует несколько способов внесения первоначального взноса:

- Наличными средствами;

- Безналичным путем;

- Сертификаты от государства.

Если вы используете схему с завышением стоимости квартиры (ипотека без первоначального взноса в Сбербанке), то не забудьте подготовить расписку об оплате первого взноса.

Первый взнос по ипотеке на строящееся жилье вносится только после регистрации ДДУ.

После внесения первоначального взноса банк готовится непосредственно к проведению сделки купли-продажи недвижимости.

После предоставления полного пакета документов банковские специалисты займутся тщательной проверкой и анализом всей предоставленной информации. Это занимает обычно не больше двух дней.

Важный момент. После предоставления документов по недвижимости в банк, он повторно проверяет кредитную историю. В связи с этим, если вы возьмете кредит на первый взнос или на другие цели, то вы рискуете получить отказ по ипотеке. Берите кредит только после окончательного одобрения объекта недвижимости и назначении даты сделки в банке.

Сделка